A legnehezebb módja a saját megtakarításaink kezelésének, ha saját magunknak kell hétről hétre, hónapról hónapra gondoskodnunk róla, Gondolj bele, hogyha minden héten magadnak kellene félretenni pénzt, akkor öt év alatt összesen 52×5= 260 alkalommal kell odafigyelned, ami átlagosan 5 perccel számolva is 1300 perc, azaz 21,66 órát jelent az életedből! Ehhez képest egy automatizált megtakarítási rendszer megnyugtató megoldást jelenthet számunkra…

Megtakarítani abból a pénzből tudunk, amit nem látunk. Mert, ami már a kezünkben van, annak hajlamosak vagyunk egy „jobb célt” találni…

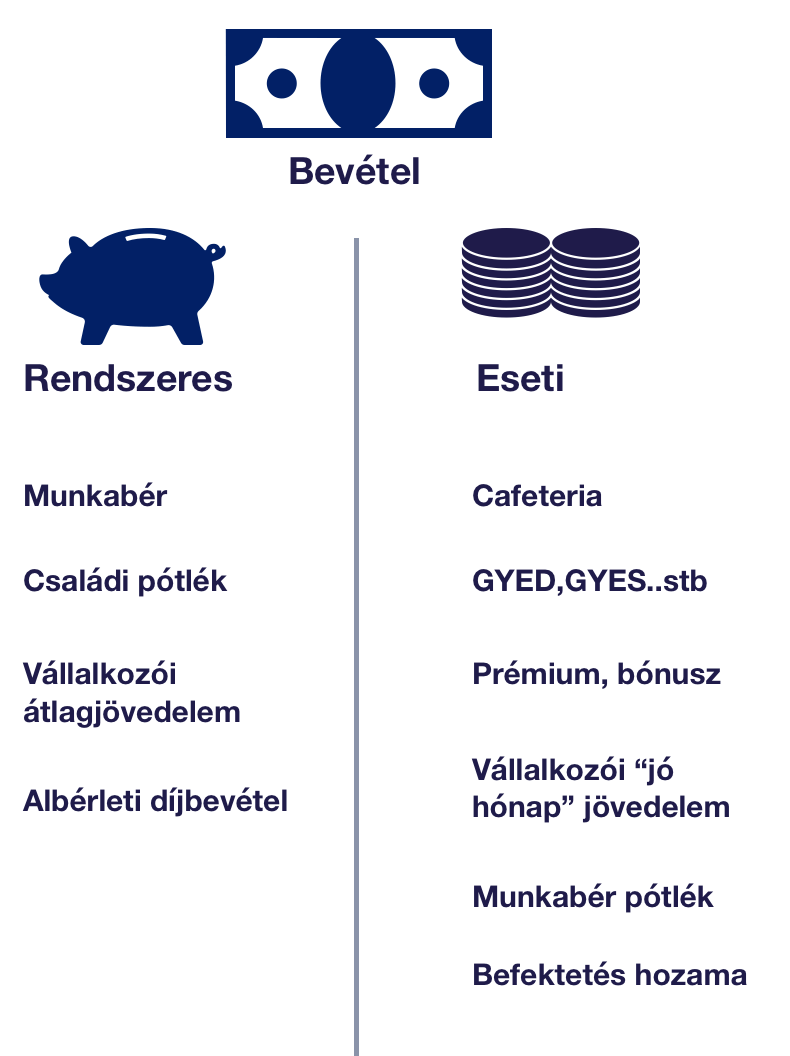

1. Lépés- Mi számít jövedelemnek?

Az automatizált megtakarítási rendszerünk kiépítésének alapja mindenféleképpen annak a tisztázása, hogy tulajdonképpen milyen jövedelemből gazdálkodunk és mit nem szabad figyelembe vennünk! Gyakori hiba, hogy jövedelmünknek megtakarítási szempontból az összes olyan pénzt tekintjük, amit megkapunk.

Fontos: megtakarítási szempontból jövedelemnek kizárólag a rendszeresen érkező (és tervezhető) pénzek számítanak. Az eseti pénzek (jutalmak, örökség, rendkívüli pótlékok) ebbe a halmazba nem számítanak bele, mert nem fenntarthatóak

Máris egy nagyon fontos következtetést vonhatunk le. Mégpedig attól, mert havonta megkeresünk 600 000 forintot, még nem azt jelenti, hogy a rendszeres jövedelmünk is ez az összeg. Az automatizált megtakarítási rendszerünk szempontjából kizárólag azokkal a tételekkel számolhatunk, amik alapvetően „nem eshetnek ki”, „nem csökkenhetnek”, ” nem időszakhoz köthetőek”. Mindig számolj a biztossal. Ami ezen felül marad, az mehet az eseti megtakarítási számládra.

2. Lépés- Keress egy szolgáltatót a céljaidhoz

Az automatizált megtakarítási rendszerben rendkívül fontos szerepet töltenek be azok a pénzügyi szolgáltatók, akiknél meg tudod kötni a céljaidhoz megfelelő pénzügyi termékeket. Igaz, hogy ezért cserébe meg kell fizetned a költségeket, de alapvetően ez az ára annak, hogy legyen egy privát „felügyeleti szerved”, ami figyelmeztet téged arra, ha le akarsz térni az általad meghatározott útról.

Sokan alulbecsülik, felesleges elköteleződésnek tartják a pénzügyi szerződéseket. Ezzel szemben azonban egy lakástakarék, egy bank vagy egy biztosító törvényileg fel van hatalmazva arra, hogy a „fejünkre járjon”, ha elmaradunk. Sokaknak ez az idegesítő jogkör az, ami megmenteni a hosszútávú szerződéseket az enyészettől és totális csődtől.

Minden megtakarítási célhoz…

találni kell egy stabil szolgáltatót, ahol szükségszerű lenne beállítani a rendszeres átutalási megbízást. Az automatizmus pontosan azt jelenti, hogy a rendszer saját magától, a mi megbízásunkból indítja el hónap elején a megtakarítási befizetéseinket. Így sosem csúszunk el, sosem felejtjük el és sosem tudjuk „elkölteni” ezt a pénzt másra!

A tapasztalat pontosan alátámasztja ezt. Ha „nem jön” a megtakarítási csekk, nincsen beállítva semmi automatizmus, akkor egy idő után megunjuk, elfelejtjük ezt a „játékot”. Ha viszont beállítjuk a rendszert és nem veszünk róla tudomást, akkor egyszercsak azon vesszük észre magunkat, hogy egy jelentős összeget gyűjtöttünk össze!

Mitől rendszeres egy megtakarítás? – avagy az automatizált megtakarítási rendszer lényege

A megtakarításnak azt nevezzük, amikor rendszeres időközönként félretesszük ugyanazt az összeget. Én ezt tovább bontanám és az automatizált megtakarítási rendszerünk szempontjából azt nevezném rendszeres megtakarításnak, ami megfelel az alábbi kritériumoknak:

konkrét időtávra szól

meghatározott összeget fizetünk be

valamelyik pénzügyi szolgáltatóval szerződünk le

határozott célt akarunk megvalósítani vele

Amikor nem kell szolgáltató

Figyelmedbe ajánlom a pénzügyi borítékos rendszert, ami viszont a hétköznapi életedhez nyújthat fantasztikus megoldást. Így ezt a borítékos rendszert felhasználhatod azokra a megtakarítási céljaidra, amik tipikusan olyan rövidtávúak, mint egy nyaralás, egy új elektronikai eszköz vagy egy 1-2-3 éven belül esedékes autó. Ilyenkor nem érdemes pénzügyi szolgáltató termékét választani, hiszen túl rövid az idő ahhoz, hogy kockázatmentesen megforgasd a pénzedet!

3. Lépés- A Likvid megtakarítás automatizálása

Talán eddig a pontig nem mondtam sok újdonságot, hiszen nem nagy varázslat leszerződni valakivel, majd a csekkeket befizetni. Azonban sokan nem tudják, de a likvid (azaz hozzáférhető) megtakarításainkat is tudjuk automatizálni és kiszámíthatóvá, tervezhetővé tenni.

Ehhez nem kell mást tennünk, mint az első pontban meghatározott rendszeres bevételünkből kivonni a rendszeres és fix havi kiadásainkat (rezsi, hitelek, étel, utazás, rendszeres megtakarítások…stb), majd a fennmaradó összeg X százalékát „kinevezni” likvid tartalékba szánt összegnek.

Mennyi legyen?

A rendszeres bevételed 600 000 forint. Ebből a rendszeres kiadásod 350 000 forint. A fennmaradó 250 000 forintnak veszed a 10%-át (25 000 forint), amit elkülönítesz és átirányítasz egy erre a célra kinvezett, különálló folyószámlára. Az átirányítás azt jelenti, hogy adsz a bankodnak egy rendszeres átutalási megbízást, hogy minden hónapban (amíg fenáll ez a jövedelmi helyzeted. Ha csökken, akkor csökkentesz, ha növekszik, akkor növelsz a megbízás értékén) azt az összeget ugyanúgy „utalja át”, mintha a rendszeres megtakarításodat fizetnéd be.

Tehát létrehozol magadnak egy „csekket”, egy kötelezően fizetendő pénzügyi eszközt. Ez olyan pénz lesz, amit szintén nem tartasz majd a kezedben, egy idő után nem is fog „hiányozni neked”, mert hozzászoksz, , hogy ez az összeg nem hozzáférhető, nem létezik.

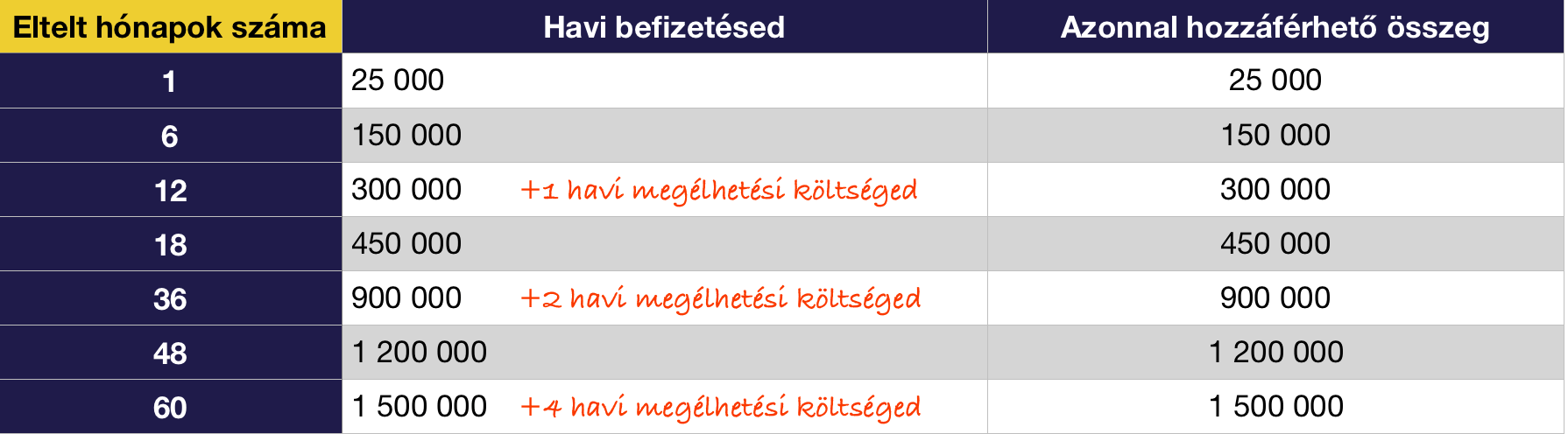

Ez még csak a likvid 1

A táblázatból látható, hogy kamatok (és költségek nélkül) az adott példa jövedelmi szint mellett automatizált likvid megtakarítási rendszerelemből nagyon hamar már szabad szemmel is látható összeget tudunk magunknak felépíteni. Gyakorlatilag „észrevétlenül” gyűlik össze egy 7 számjegyű összeg néhány év elteltével.

Azt láthatjuk, hogy pusztán ez az összeg kellő fedezetet nyújthat(na) számunkra vészhelyzet esetén. A csavar azonban pontosan az, hogy ez a rendszeresített likvid tartalékunk, mondhatni a hozzá nem férhető likvid pénzünk. Mert a rendszer szerves része lesz a likvid 2 is…

4. Lépés- A likvid 2

Sokan nagyon büszkék a megtakarításaikra, miközben nem alakítják ki a saját portfóliójukat. Mert portfóliót nem kizárólag a befektetéseinkben tudunk kialakítani, hanem az egész megtakarítási rendszerünkben is. Fontos lenne a különböző célokra félretett pénzt tovább bontani, mint például a likvid tartalékot is egy tervezhető automatizált elemből (megmaradó havi jövedelmünk fix százaléka) és egy ad hoc elemből összeállítani.

Az ad hoc elemet nevezzük likvid 2 tartaléknak.

Vagyis erre a számlára/titkos helyre megy a jövedelmünk azon része, ami minden hónapban megmarad/nem marad meg, hiszen függ az adott havi költekezéseinktől. Szokták mondani, hogy:

Ne azt a pénzt tedd félre, ami megmarad a költekezéseidből, hanem azt a pénzt költsd el, ami megmaradt a megtakarításaid után!

És mi van azzal a tétellel, ami megmarad a megtakarítások és költekezések után? Nem törvényszerű mindig minden pénzt elkölteni. Helyette hozzuk létre a likvid 2 tartalékot, ami kifejezetten a hónap végén fennmaradó összegre koncentrál. Ez lesz az a persej, amihez először hozzányúlunk, ha szükségünk van plusz pénzre.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 02. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

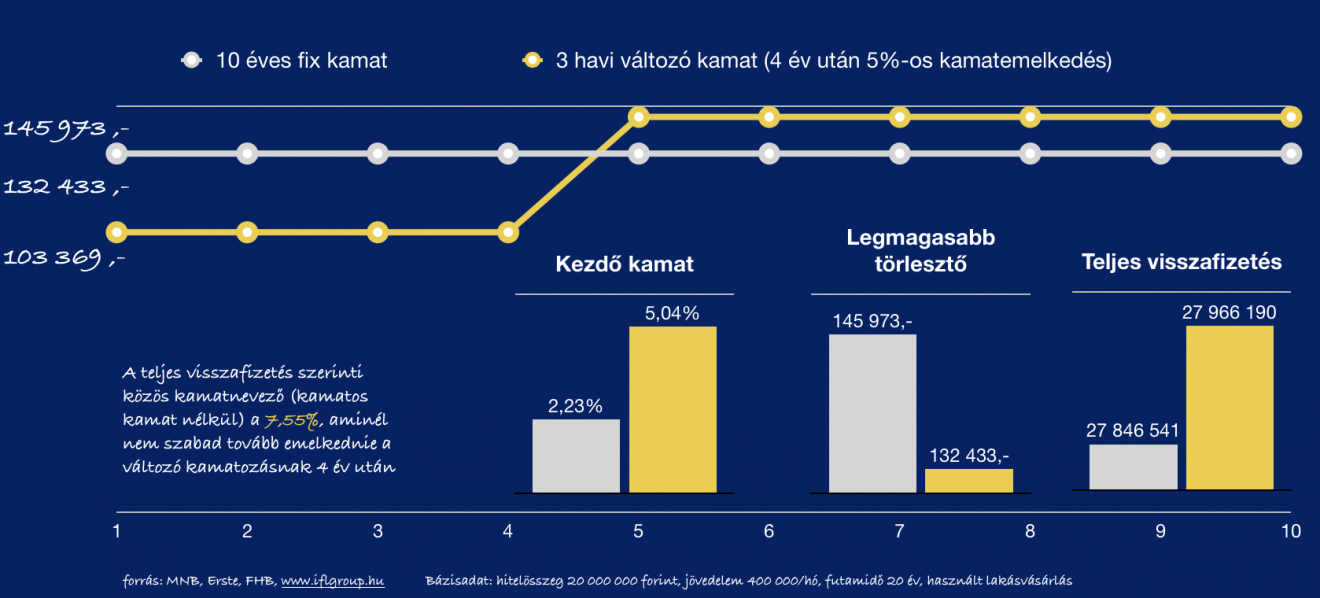

Az MNB stabilitási jelentésében előrejelzést tett közzé, eszerint a következő 10 évben a változó kamatozású lakáshitel kamata közel 4 százalékkal nőhet meg. Ezzel a törlesztő is közel 40 százalékkal emelkedhet meg az induláshoz képest. Ez azt jelenti, hogy egy mai 15 000 000 forintos hitel kezdeti 80 000 forintos havi törlesztése változó kamatozású lakáshitel esetében pár év múlva könnyen 112 000 forintba is kerülhet…

Hibás vélekedés, miszerint „most könnyen megúszhatjuk” és nem kell megfizetnünk a változozó kamatozású lakáshitel árát! Ha nem mérlegeljük a kamatkockázatokat, akkor pár éven belül a devizahitelezéshez hasonló helyzet állhat elő, ami senki számára nem lenne kedvező…

Kiszámoltuk, hogy meddig „éri meg a változó kamatozású lakáshitel”, és mikortól veszteséges

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Az igazán hatalmas problémát az okozza jelen pillanatban, hogy hitelfelvevők jelentős része nem stratégia megfontolásból választja a változó kamatozású lakáshitelt, hanem anyagi kényszerhelyzetből (mint anno a devizahitelek esetében). Ez azt jelenti, hogy azért vágnak bele az alacsonyabb törlesztésű hitelbe a legtöbben, mert csak így tudják megkapni az általuk szükségesnek vélt összeget.

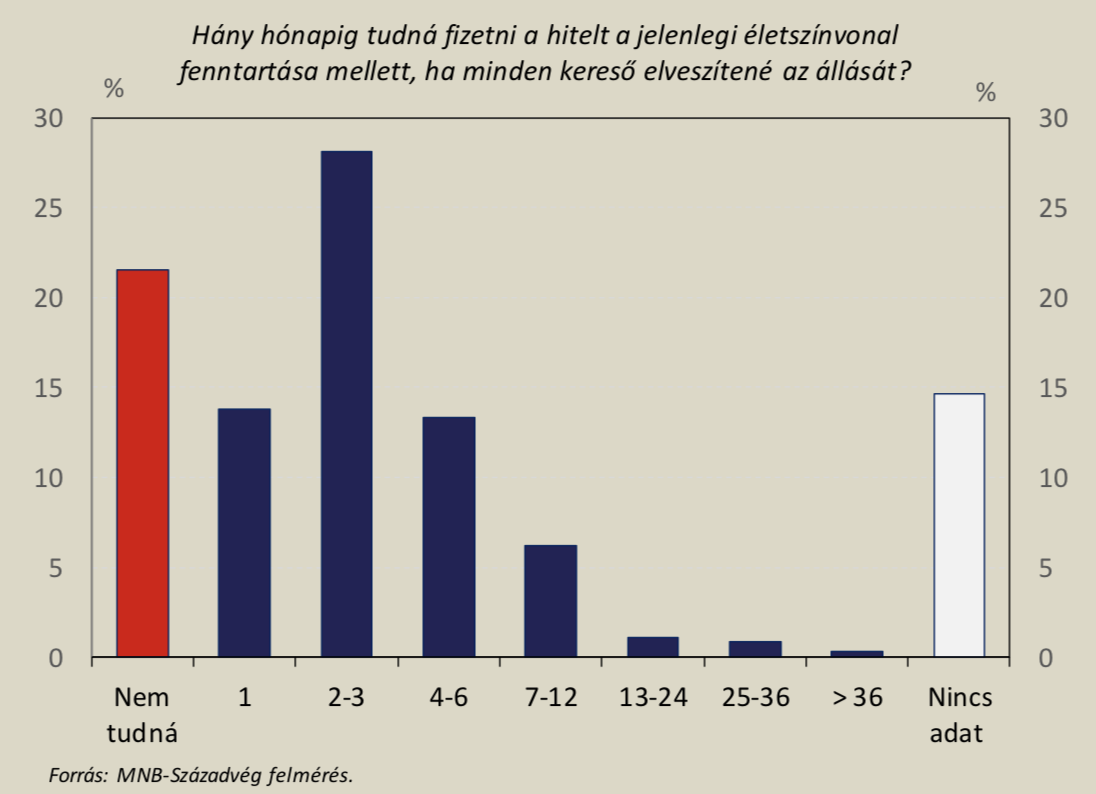

Az MNB felméréséből kiderül, hogy milyen súlyos likviditási problémával küzd a lakosság, akiknek 65%-a elvérezne már a negyedik olyan hónapban, amikor egyik családtag sem keres pénzt és munkanélküli. Persze messzemenő következtetéseket nem feltétlenül szabad ebből levonnunk, hiszen könnyen lehet, hogy a hitelüket alacsonyabb életszínvonal mellett is teljesítenék…

Mégis a hitelfelvevők közel fele a változó kamatozású lakáshitelt választja

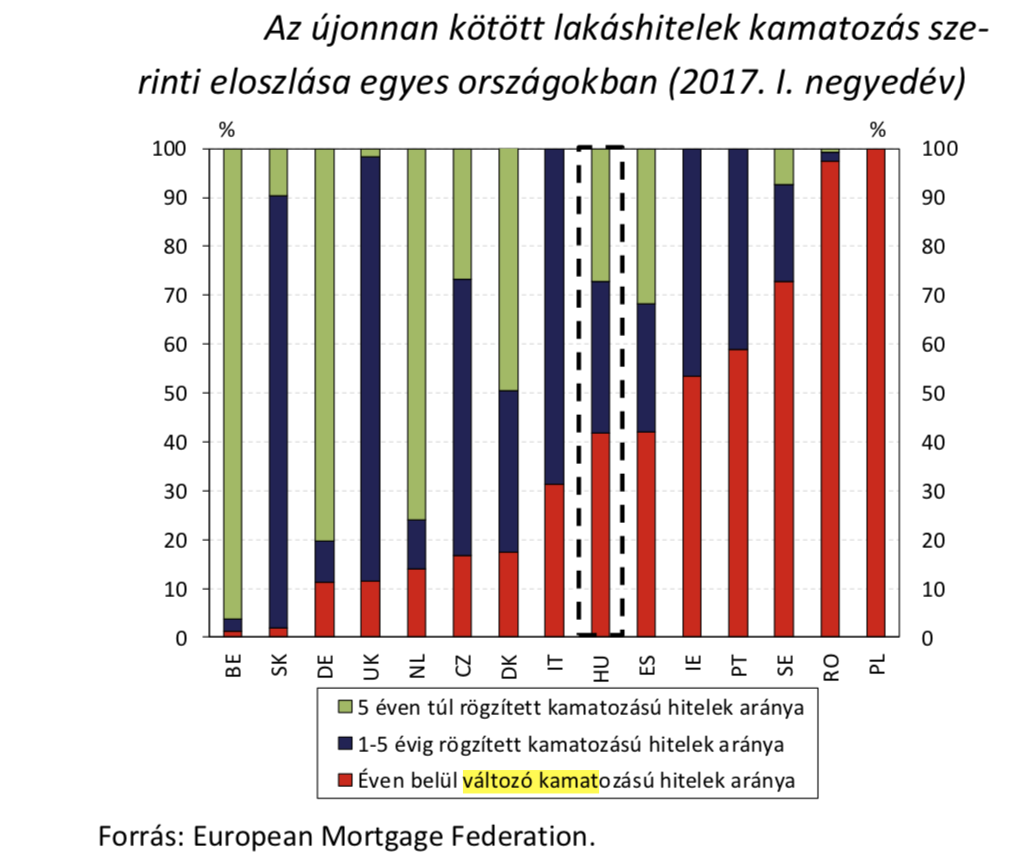

Ha megnézzük a vonatkozó statisztikákat, akkor láthatjuk, hogy milyen magas nálunk a változó kamatozású lakáshitelek aránya (új hitelek), míg a teljes (új) hitelállomány 73%-át viszi el az 5 éven belüli (változó kamatozás, 1-5 év közötti fix kamat) kamatozású hitelek aránya. Ez rendkívül magas arány annak tükrében, hogy az MNB figyelmeztetése szerint a következő 10 éven jelentősen emelkedhet a kamatkörnyezet.

Mi a megoldás? Milyen hitelt vegyünk fel?

A legfontosabb általános megoldás az lehet, hogy a kiindulópontnak mindig az 5/10 éves kamatozású lakáshitel törlesztését tekintjük. Ha úgy gondolkozunk, hogy számunkra megérheti az ismert kockázatok mellett a változó kamatozású hitel, abban az esetben is vállalt törlesztésnek az 5/10 éves fix kamatozású hitel ismert törlesztőjét tekintjük.

A különbözetet, ami az eltérő kamatozásból megmarad számunkra, azt befektetjük lakástakarékba , így duplán védjük saját magunkat:

ha 4 éven belül vállalhatatlanul megemelkedik a hitelünk kamata a változó kamatozású lakáshitel esetében, akkor felmondjuk a lakástakarékot és annak díját a hiteltörlesztésre fordítjuk

ha 4 éven túl emelkedik meg vállalhatatlanul a kamat, akkor a lakástakarék 30%-os állami támogatását felhasználva előtörlesztünk (csökken a tőketartozás és a részarányos havi törlesztőrészlet) illetve a lakástakarékon megspórolt havi díj lesz a mozgó törlesztő-keretünk, amiből tudjuk finanszírozni az emelkedést

ha igazunk van és nem emelkedik meg vállalhatatlanul a változó kamatozású lakáshitel, abban az esetben végig tudjuk fizetni a lakástakarékot (vagy többet) és ezáltal folyamatosan tudunk előtörleszteni, végtörleszteni.

Hitelstratégia, CSOK, lakástakarék egy helyen egy független szakembertől

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az otthoni munka szerencsére egyre elterjedtebbé válik a munka világában. Ennek oka szorosan összefügg a [hatékonyság] fokozásával, hiszen bizonyított tény, hogy vannak munkavállalók, akik bizonyos önálló feladatokat otthoni környezetben nagyobb hatékonysággal képesek elvégezni, mint az irodában. Nézzük meg, hogy az otthoni munka választásával milyen rejtett költségekkel kell mindenféleképpen számolnod? Tehát: otthoni munka költségei

Én két éve álltam át otthoni munkára és azt gondolom, hogy életem egyik legjobb döntése volt. A hatékonyságom jelentősen javult, miközben elképesztő mennyiségű utazási időtől és fáradtságtól kímélem meg magam napról napra!

#1 Pénzt kell áldnoznod a technikai hátérre!

Véleményem szerint minden otthoni munka egy prémium kategóriás számítógéppel kezdődik. Máris egy igen komoly paradigmaváltás közepén találod magad, hiszen ezidáig az otthoni eszközeidet magáncélokra használtad. Így nem feltétlenül volt szükséged egy 100%-osan megbízható, végtelenül gyors, komoly munkabírású számítógépre vagy más eszközökre.

Ennek azonban az otthoni munkával vége szakadhat,

hiszen onnantól kezdve az eszközök a munkád szerves részeivé válnak, a megélhetésed függ attól, hogy mennyire vagy képes stabilan és gyorsan végezni a munkádat, adott projektet. Ugyanis az otthoni munkával a felelősséget átvállaltad a cégtől, hogy megfelelő informatikai körülményeket és biztonságot teremtesz meg. Ez pedig sok pénzbe kerülhet.

Ha a számítógéped vagy telefonod elavult és lassú, akkor veszélybe kerülhet a munkád gyümölcse. Te akarsz lenni az az ember, aki napokat dolgozott valamin, amit aztán elveszített, mert a meghajtó csődöt mondott?

#2 Szükséged lesz egy szupergyors internetre

Lehet, hogy eddig sikeresen spóroltál az internet előfizetésen, mert neked bőven elég volt az alap csomag a maga 120/120 Mbit elméleti sebességével havi 3 990 forintért? Az igazság az, hogy elméletben talán elég is lenne, ugyanakkor sejtheted, hogy lesznek olyan időszakok, amikor otthoni munka esetén „elfogy” ez a csomag.

Ha még nem is vagy freelancer, érdemes úgy gondolkodnod és belátnod, hogy az otthoni munka egyik szükségszerű vonzata, hogy az interneten ne spórolj és megrendeld (munkavégzéstől függően) a közepes vagy akár a prémium csomagot. Létfontosságú a gyors net, ha otthonról akarsz dolgozni.

Nézd meg, mi mit gondolunk a home office munkáról! Bálinttal erről beszélgettünk 🔽

#3 Egy komplett irodát kell berendezned. otthoni munka költségei

Ha otthonról akarsz dolgozni, akkor kénytelen leszel egy dolgozó szobát/dolgozó sarkot kialakítani, ami több elemében is hasonlít egy irodai környezetre. Sajnos nem lehet mindent „megúszni” ezzel kapcsolatban.

kell egy rendes dolgozóasztal

nyomtató

scanner

szünetmentes prémium elosztó

…

Számolnod kell ezekkel a költségekkel, amiknek a nagysága a végzendő munkától függ majd.

A legtöbben azért buknak el, mert képtelenek meghúzni a határt és különválasztani a magánéletet a munkától. Képtelenek elfogadni és elfogadtattni, hogy függetlenül az otthoni munkavégzéstől, éppen a „munkahelyen vannak” és így nincsen idejük a magánéletet rendezni/szervezni…

#4 Emelkedik a rezsi

Tapasztalatból mondom, hogy ez egy olyan tétel, amiről hajlamosak vagyunk elfeledkezni. Pedig logikus, hiszen immár 8-10 órával többet tartózkodunk hétköznap otthon, mint azidáig. Ráadásul a berendezett dolgozóhelyünk a számítástechnikai eszközökkel (számítógép(ek), nyomtató, tv, stb…) magasabb áramfogyasztást generál.

Nekem az otthoni munkával nagyjából 30-35%-kal lett magasabb a mozgó rezsim, mint áramfogyasztás, vízfogyasztás.

#5 Emelkedik az utazási költség

Természetesen egyáltalán nem mindegy, hogy az otthoni munkát milyen minőségben (alkalmazott vagy freelancer?), milyen gyakran (full time vagy néhány nap a héten?) és kinek (egy cégnek vagy mindig másnak?) végzed.

Abban az esetben, ha rákényszerülsz folyamatosan új ügyfelek felhajtására és tárgyalásra, úgy az utazási költséged jelentősen növekedhet (amennyiben autót használsz havi bérlet helyett), hiszen innentől kezdve neked kell utazni és nem az ügyfél jön hozzád.

#6 Csökkenhet a jövedelmed

Amennyiben freelancerként dolgozol több cégnek/ügyfélnek, úgy a hatalmas szabadság egyben átokká is válhat számodra, ha nem tudod következetesen betartani az olyan alapvető szabályokat, minthogy:

a munkaidőben dolgozunk, a szabadidőben a családdal foglalkozunk!

Ha számodra elmosódnak a határok és belemész abba a játékba, amikor a környezeted nem tiszteli a munkaidőd, mondván „úgyis otthon vagy”, akkor egyszercsak azon veszed észre magad, hogy a produktivitásod növekedés helyett lezuhant…

Ez egy ördögi kör,

amiből kizárólag konfliktusok felvállalásával tudsz kikeveredni. A konfliktust mind saját magaddal szemben, mind a környezeteddel fel kell vállalni, ha azt akarod, hogy legyen értelme a home office-nak!

Nagyon sok embert ismerek, akik elbuktak ezen a ponton és a töredékét sem keresik meg annak, amit irodai környezetben megkerestek, viszont folyamatosan fáradtak, leterheltek és sosem érik utol magukat.

Szeretnél nyugdíjra gyűjteni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Éppen benne vagyunk a karácsonyi ünnepekben, amikor már érdemes lenne megbeszélnünk, hogyan tudsz felkészülni a Karácsony 2018-ra! Ugyanis a legnagyobb problémát a családoknak még mindig a brutális pénzköltési kényszer okozza, ami gyakran megfelel egy havi bevételüknek. Így pedig nem csoda, hogy a legtöbben elköltik az adott évben felhalmozott megtakarításaikat! És ez így megy már évek óta, évre-évről…

a Karácsony a szeretről szól családközpontúsággal. Az ajándékkal nem szeretetünket fejezzük ki, hanem a tanácstalanságunkat!

A felnőtteknek nem kell ajándék

Örökös téma, hogy valójában a család felnőtt tagjai miért vesznek egymásnak bármit is, amikor már mindenük megvan? És pont nem egy pár ezer forintos kacat hiányzik még az életükből! Mert a sokszor pár ezer forinton a család minden tagjának azt jelenti, hogy a legjobb esetben is ezen kötelezettségünknek eleget téve simán elköltünk 50-100 ezer forintot is.

Az árak alakulását elnézve hasonló forgatókönyv mellett a Karácsony 2018 sem lesz olcsóbb…

Azt gondolom, hogy egy „ezer éves” szokást megtőrni nem lehet egyik percről a másikra! Következetesség és fegyelem szükséges ehhez. Az nem fog működni, hogy december elején bedobod az ötletet a közösbe, hiszen lesznek, akik már megrendelték e-bay-ről az ajándékodat hetekkel ezelőtt! Ráadásul az egésznek a felütése olyan „megúszós” lenne.

Pedig te nem megúszni akarod az ajándékozást, hanem átrendezni az erőforrásokat és megszüntetni a felesleges költekezést. Ezért már most el kellene kezdeni pedzegetni a család felnőtt tagjai számára, hogy mi lenne, ha a Karácsony 2018 azt jelentené számunkra:

a felnőttek egymásnak nem ajándékoznak, viszont mindenki a gyerekekre koncentrál (és akár jobb ajándékokat vesznek)

ajándékozás helyett bevezetik/megtartják a közös ünnepi ebéd/vacsora intézményét, ahol végre egymásra odafigyelve tudnak sztorizgatni, nevetgélni olyan emberek, akik szeretik egymást, de egész évben kevés idő jut egymásra

az ünnepi ebéd/vacsora teljes költségvetését nem a rendező viseli egyedül, hanem mindenki beszáll anyagilag a közösbe, hogy ne legyen megterhelő

20%-os hitel helyett legyen 20%-os befektetésed

Ideje véget vetni végérvényesen a karácsonyi eladósodás véget nem érő folytonosságának! A Karácsony 2018-ban végre a te ünneped lesz, ami pénzügyileg sem ingat meg. Ennek érdekében a legfontosabb lépésünk, hogy fogadjuk el: 2018-ban is lesz karácsony és 2018-ban is lesznek ezzel kapcsolatos kiadásaink.

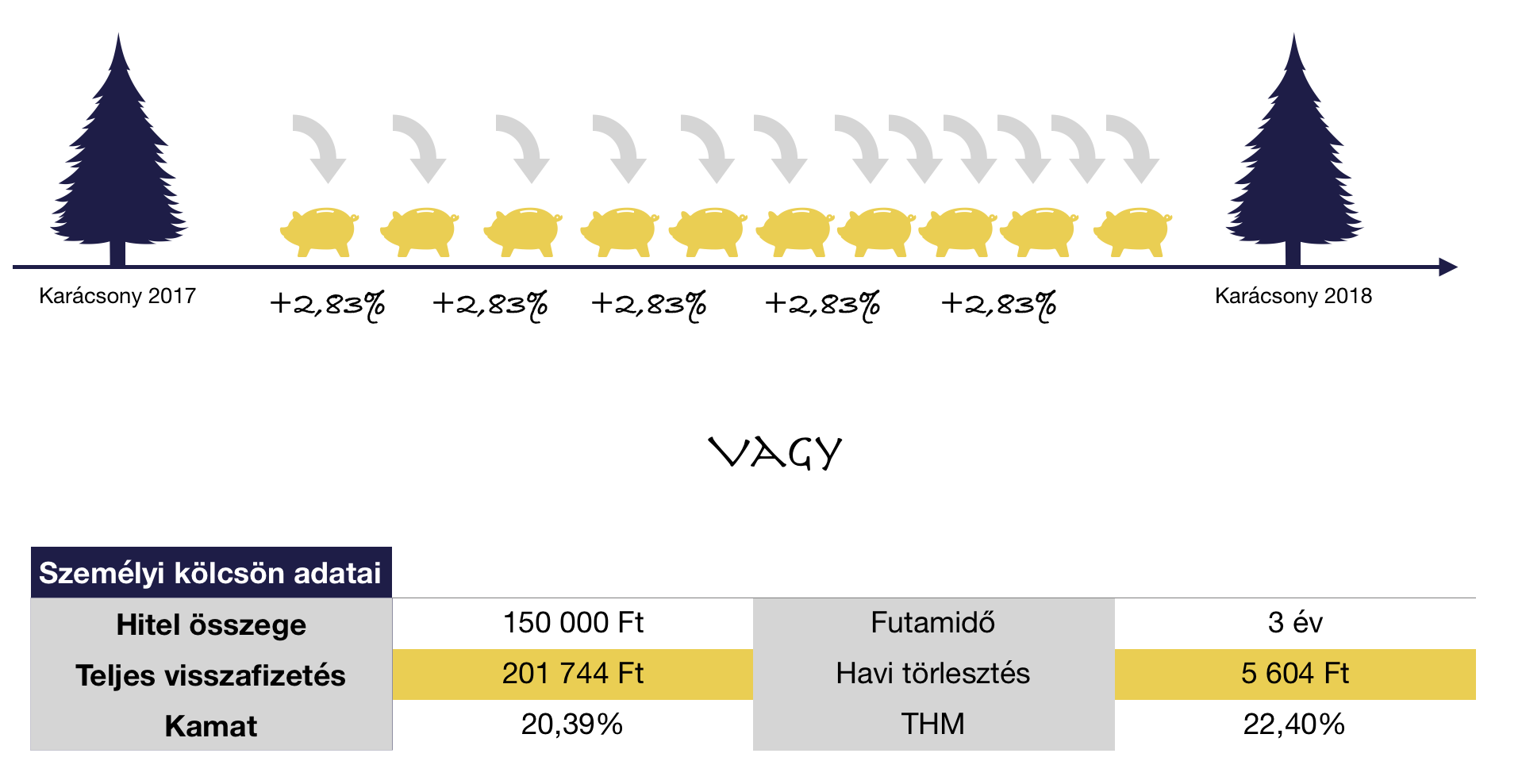

Második lépés, hogy az utolsó utáni perces bevásárlás (ajándékok, étel) személyi kölcsönből/hitelkeretből/áruhitelből helyett válasszuk az egyetlen valódi megoldást, azaz nyissuk meg januárban a [Karácsony 2018] pénzes téglánkat (a téglarendszerről itt olvashatsz). Ez azt jelenti, hogy minden hónapban a fizetésünkből elhelyezünk ebbe a „téglába” annyi pénzt, amennyi szükség szerintünk a 2018-as karácsonyra!

Jó kiindulópont lehet számunkra az idei év! Mennyit költöttél összesen (ajándékok, étel, utazás)? Egy átlagos család simán elkölt 150 000 forintot a karácsonnyal kapcsolatos kiadásokra. Ezt osszuk el 12-vel, így megkapjuk a téglába havonta elhelyezendő 12 500 forintot. Ez ugyan nem fog kamatozni, de cserébe nem is kell majd hitelt felvennünk, ami már önmagában magasabb kamatot generál számunkra (ki nem fizetett hitelkamat), mintha befektettük volna szinte bárhová!

Neked kell dönteni, hogy nyerni vagy veszíteni akarsz

Azt láthatjuk a táblázatból, hogyha a 150 000 forintot személyi kölcsönből szeretnénk megoldani, akkor bizony több, mint 50 000 forinttal többet kell kamatként visszafizetni 3 év alatt, mintha simán kp-ra vettünk volna mindent. Ez azt jelenti, hogy amennyiben rám hallgatsz és januárban megnyitod a karácsonyi tégládat, ahova minden hónapban elhelyezed ezt a 12 500 forintot, akkor tulajdonképpen havonta szert teszel 2,83%-os kamatra (mivel ezt a pénz nem kell majd a banknak adnod).

Egész évben vannak akciós időszakok

A legnagyobb veszélye az olyan koncentrált ajándékozós ünnepeknek, mint a Karácsony, hogy valószínűleg nem úszod meg olcsón a futó akciók mellett sem az ajándékozást. Erre nagyon jó megoldás, hogy a gyerekeknek elkezded az ajándékokat lehetőség szerint egész évben felhalmozni, hiszen mindig lesznek olyan akciós időszakok, amikor akár 50%-kal olcsóbban vehetsz meg egy legót vagy Barbie babát.

Különösebb számítás nélkül gondolj bele, hogy mi lenne, ha a Karácsony 2018 teljes költségvetése 40%-kal lenne alacsonyabb, mint az idei évi volt, miközben minimum ugyanazt a minőséget tudod hozni? Ez azért jelentős többletet eredményezne a családi kasszában, amit átcsoportosítva akár 2019 nyarán egy jobb helyre mehetnétek hitel nélkül nyaralni…

Mindig használd ki az év közben esedékes akciókat, mint pl. a kupon napok… Legyél előrelátóbb, mint bárki más és egyszercsak azt veszed észre, hogy neked több pénzed van, mint „bárki másnak”…

Keresed a legjobb nyugdíjcélú megtakarítást?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

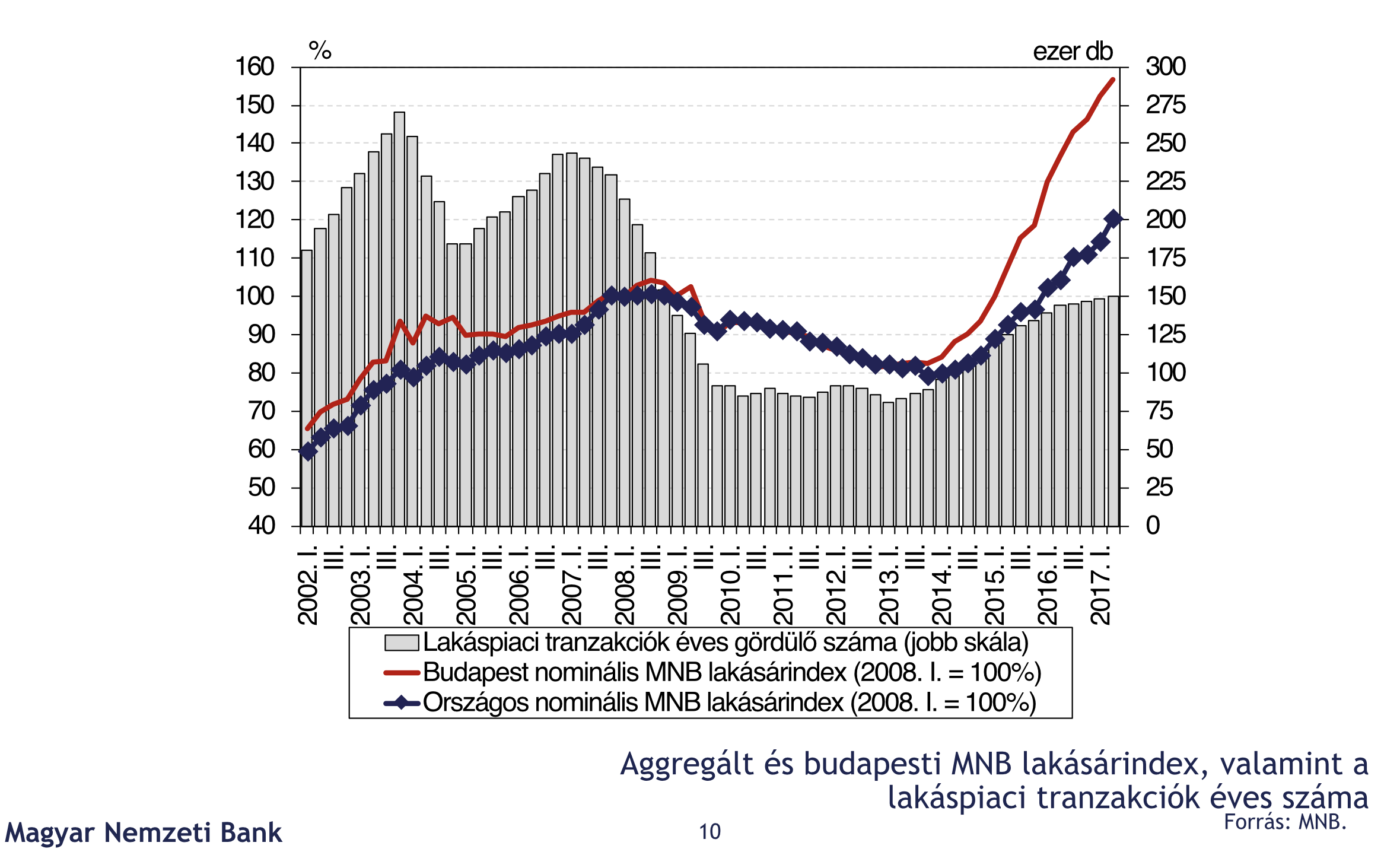

Az embernek olyan érzése támadhat, hogy a magyar ingatlanpiac teljesen felpörgött, az árak az egekig emelkedtek (ezt igazolja a tény, miszerint eladó lakás Budapesten átlagban az elmúlt két évben 90%-os áremelkedés történt a lakásárakban) és innentől már csak az összeomlás jöhet. Most nézzük meg, hogy miért nem késő beszállni a piacra?

A lakáspiac összeomlása alapvetően egy tervezhető eseménye a modern gazdaságnak. Képzeljünk el egy lufit, amit folyamatosan fújunk, ameddig ki nem pukkad. Aztán előveszünk egy másik lufit, amit megint elkezdünk fújni… Az ingatlanpiac hasonló ciklikusságon esik át. Csak két tényezőt nem ismerünk: mettől meddig?

#1 Alacsony tranzakciószám

Noha a lakáspiaci árak 2014 elejétől megfigyelve mintegy évi 14%-kal emelkedtek, miközben a piaci környezet rendkívül kedvező (alacsony kamatok, növekvő jövedelmek, magas állami támogatások), a hosszútávon annualizált átlagos 157 ezres forgalmat így sem értük el a 150 ezres tranzakciószámmal.

Ez azt jelenti, hogy relatív alacsony számú ingatlan cserél gazdát lényegesen magasabb áron. Mivel azonban a különböző régiók fejlettségükben eltérőek, ezért ezt az országos mintát árnyékolhatjuk, hiszen míg Budapest sokkal inkább telített piacnak tekinthető önmagához képest is, addig az adatsort jelentősen csökkenthetik a Kelet-Magyarországról érkezők számok.

Az alacsony tranzakciószám azt is jelenti, hogy a piacnak még mindig van lehetősége a bővülésre rövid időn belül.

#2 Olcsó hitelek segítik a vásárlást

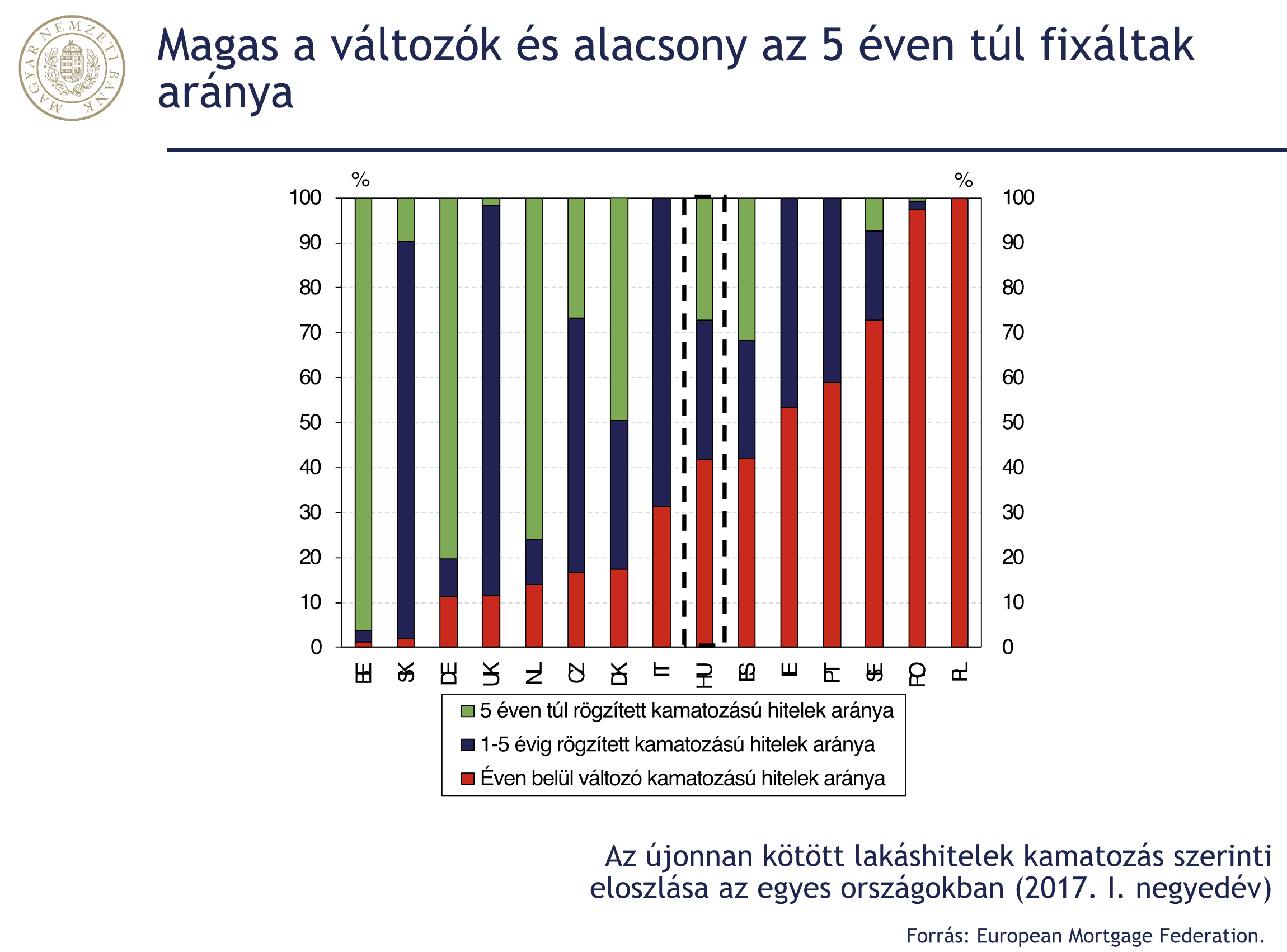

Magyarországon újra beindult a hitelezés, köszönhetően az alacsony kamatközegnek. Ez azt jelenti, hogy önmagához képest forint alapú, kiszámítható hitelhez jutni soha nem volt annyira költséghatékony, mint jelenleg. A kérdés viszont mégsem ennyire egyszerű, ugyanis hiába az alacsony kamatozású hitel, ha információ hiányában rossz stratégiát választunk ki magunknak!

Választhatjuk a legalacsonyabb kamatozású változó kamatozású hiteleket, amik a kezdeti alacsony törlesztés ígéretével kecsegtetnek, míg a drágább, évekre fixált kamatozású hitelek magasabb kezdeti törlesztő mellett garanciát nyújtanak, hogy nem változik a havi fizetendő. Előző cikkünkben kiszámoltuk már, hogy mikor éri meg befektetési céllal vásárolt ingatlan esetében a változó kamat és milyen kockázatokkal kell számolni illetve pontosan milyen kamatszint mellett járhatunk jobban a fix kamatozású hitellel? Ehhez készítettünk egy excel táblát is, hogy könnyebb legyen a számolás! Ugyanarra a következtetésre jutottunk, mint az MNB, vagyis a kritikus időtáv az 5 év azaz 60 hónap, amikortól egy vélt forgatókönyv alapján jobban járunk a fixált hitelekkel.

A legnagyobb tanulság a devizaválságból az volt, hogy nem szabad a kezdeti alacsony kamatért cserébe kockázatos szerződéseket aláírni, amiket nem is értünk. Hiába minimalizáljuk a kezdeti törlesztést, ha hosszútávon veszítünk vele.

Ezzel szemben 2017-ben a legkedveltebb kamatozású jelzáloghitel még mindig a változó kamatozású volt, ugyanakkor egyre inkább terjed az évekre fixált hitel. Ennek oka kevésbé a pénzügyi információ alapján meghozott jó döntés, mintsem a félelem a „devizahitelek” megismétlődésétől. A feladat ugyanakkor az lenne, hogy ezeket a döntéseket az ügyfelek tudatosan hozzák meg!

Ezzel szemben sajnos a legfrissebb felmérések azt mutatják, hogy a lakosság döntő többsége a mai napig nem rendelkezik a megfelelő pénzügyi tudással ahhoz, hogy tudatosan jó döntést hozzon. Emiatt mégjobban felértékelődik a felelősségteljes, jó hitelközvetítők szerepe a piacon, akiknek a feladata, hogy közérthetően rávilágítson a különböző stratégiák előnyeire és hátrányaira!

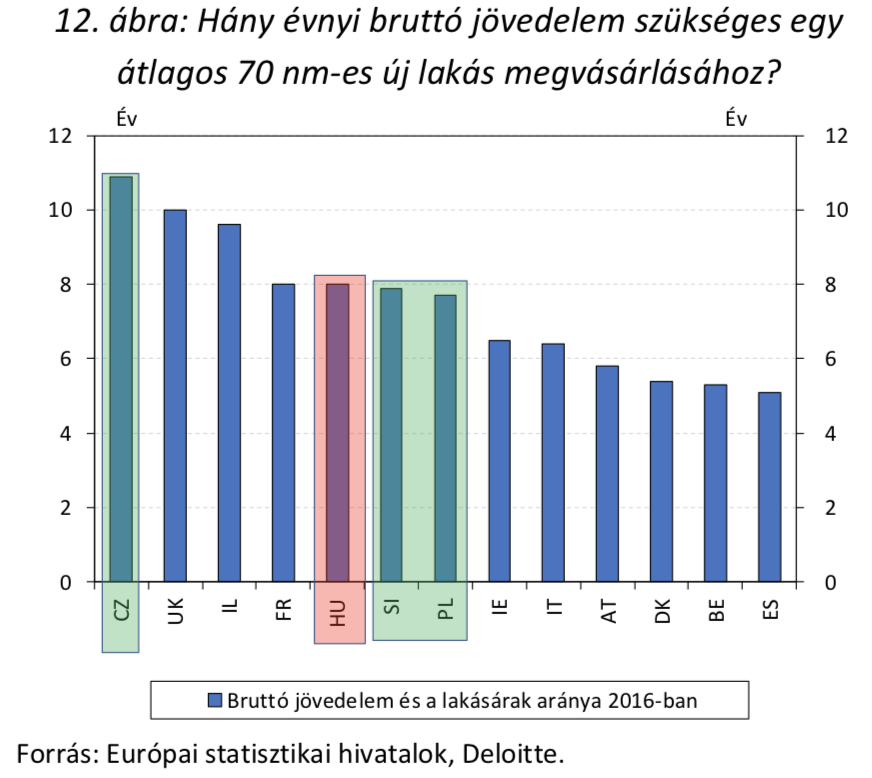

#3 Magyarországon kevesebbet kell dolgozni a lakásért

Örökös vita a magyar lakosság jövedelmi helyzete és az ingatlanárak. Ehhez képest nemzetközi viszonylatban megállapíthatjuk, hogy Magyarországon „lényegesen kevesebbet kell dolgozni” a jövedelmünkhöz képest egy átlagos lakásért, mint Európa legtöbb országában.

Ez pontosan azt jelenti, mint aminek látszik. Hiába látjuk a számokon, érzékeljük a pénztárcánkon, hogy brutálisan drágulnak az ingatlanok, perspektívába helyezve a kilátásokat, megállapíthatjuk, hogy a magyar ingatlanpiacba lehet „kódolva további drágulás”.

Egy átlagos, 70 nm-es lakás megvásárlásához 8 év körüli bruttó jövedelem szükséges Magyarországon, míg mondjuk Csehországban ugyanez a szám 11 évet jelent. Az összehasonlítást nehezíti ugyanakkor az eltérő adórendszerek, illetve a változó árszinvonal.

Ettől függetlenül a rendszer legnagyobb veszélye a hitelfelvevők anyagi kiszolgáltatottsága

Mivel alapvetően a hitel nem úgy működik, mint egy biztosítás, tehát nem vállalunk kockázatközösséget más emberekkel, így alapvetően függetlenedhetünk a „rossz adósok” okozta károktól. Ugyanakkor a rossz adósok magas aránya könnyen destabilizálhatja a teljes bankrendszert, ami már hatással lehet például a változó kamatozású hitelünkre.

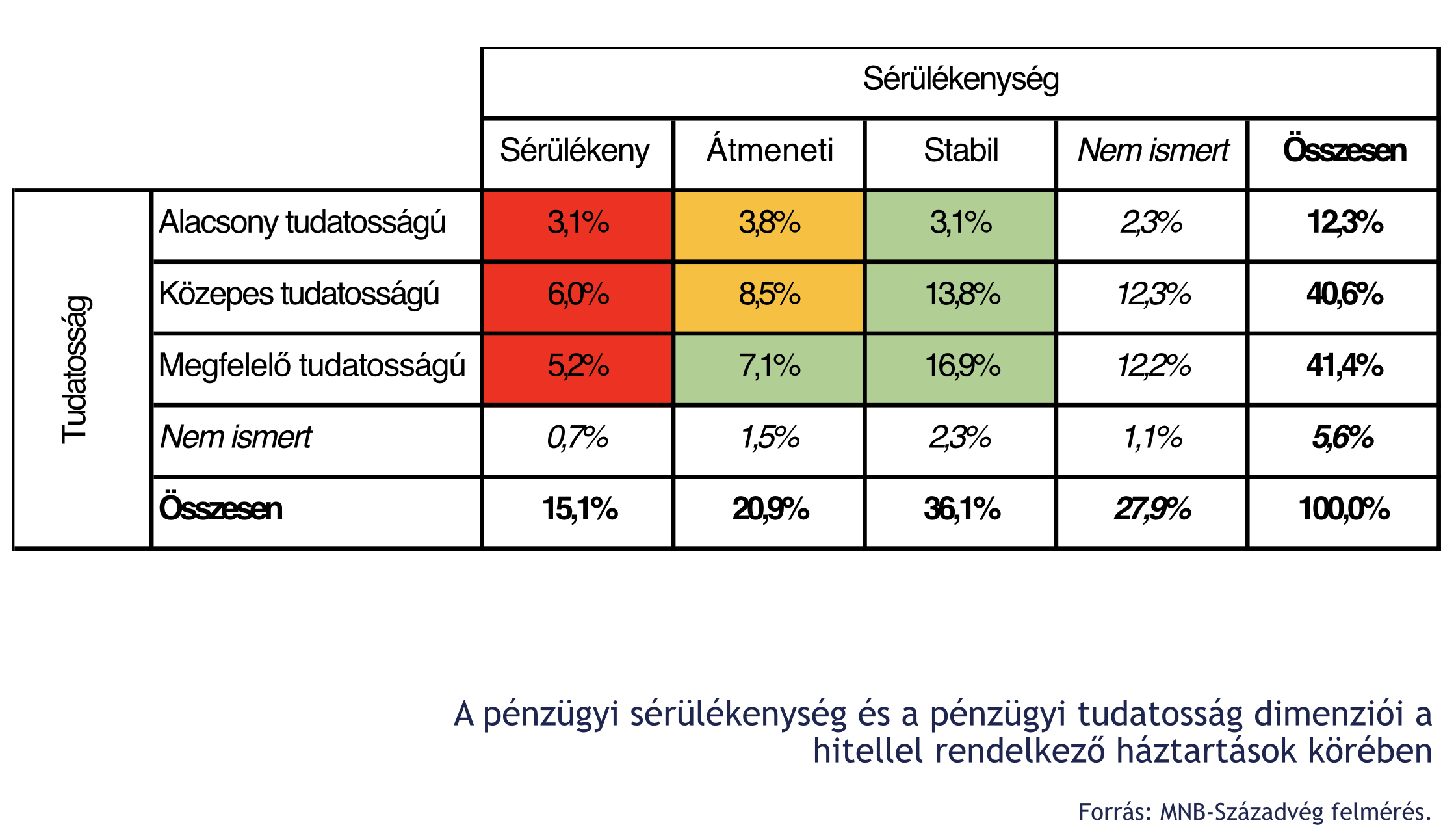

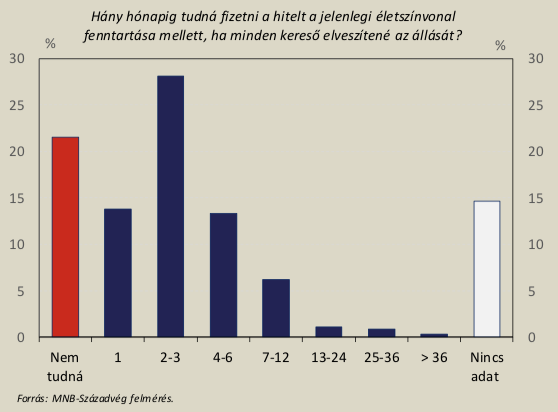

Itt csatolnék vissza a hosszútávra fixált lakáshitelek létjogosultságára. Ugyanis az alábbi diagramból láthatjuk, hogy a hitelfelvevők 60-65%-a nem rendelkezik annyi megtakarítással, hogy vis major esetén a 7. hónapban is ki tudja fizetni a hitelét. Ez a rendszerbe kódolt egyik leglényegesebb kockázat, amit figyelembe kell vennünk!

Mindenkinek javasolt megfelelő likvid és nem likvid megtakarítási hátországot felépíteni, amihez itt találtok egy nagyon használható útmutatót: Pénzügyi tartalékképzés

#4 Még mindig magas lehet a megtérülés aránya

Lakást alapvetően lakhatási vagy befektetési céllal vásárolunk. A második esetben mindig azt kell kiszámolni, hogy mikor éri ez meg nekünk. Az biztosnak látszik, hogy az ingatlanárak növekedésének az üteme lassul, hiszen a kezdeti CSOK10+10 lelkesedés lezajlott, az építőipar már sikeresen reagált az új keresletre, a CSOK kompatibilis lakások lassan átadásra kerülnek. Végső soron számolhatunk a következő években a lufi kipukkanásáig akár évi 5-10%-os bruttó áremelkedésre, ami mellé illesztve az albérleti díjból beérkező bruttó 5-10%-os éves megtérülést, akkor láthatjuk, hogy alapvetően nem rossz befektetésről van szó.

Ugyanakkor figyelembe kell venni az ingatlan birtoklásával kapcsolatos járulékos költségeket, mint felújítás, mint álagmegőrzés, mint illeték…stb. Ennek függvényében mégsem annyira egyértelmű a lakásvásárlás befektetési céllal, hiszen akár ráfizetés is lehet számunkra ez a tranzakció az előre nem látható, de felmerülő költségek miatt, a kamatfizetési kötelezettség miatt vagy éppen a pénzünk alternatív befektetéséből elmaradt haszon nagysága miatt!

Érdekes elgondolás lehet, hogyha van egységnyi 100 forintom, akkor mivel járok jobban 5 éves távlatban? Ha lakást veszek, aminek összességében évi 10% a megtérülése vagy pedig, ha kötök 30%-os támogatással lakástakarékot? Első esetben 5 év múlva lesz 161 forintom, míg a lakástakarékos változatban egységnyi pénzből összegyűjtöttem 130 forintot. De mi van, ha az első esetben felmerült 40 forint költségem? Az biztos, hogy nagyon át kell gondolnunk mibe fektetjük a pénzünket!

#5 Mert konzervatív befektetőként mindig is keresni fogod a lakásokat

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

„Mielőtt csődbe mentem, minden ment a maga útján”- védekeznek gyakran az emberek. Ugyanakkor szinte minden lejtőre került ember életében megfigyelhetünk 5 közös vonást, ami mind megelőzte a zuhanást. Mert ahogyan a pénzügyi emelkedésnek, úgy a pénzügyi süllyedésnek (csődbe mész) is megvannak az előzményei! Most ezeket vesszük sorba. Ha magadra ismersz, akkor azonnal gondold át az életedet, mielőtt még késő lesz!

A csőd természete szerint lehet anyagi vagy nem anyagi jellegű. Ebben a cikkben a pénzügyi csődről beszélünk, ami nem feltétlenül jelent teljes összeomlást. Sokan csődnek élnék meg, ha holnaptól nem tudnák folytatni addigi életminőségüket sem…

#6 Nem tudod kifizetni a teljes hitelkeretedet

A hitelkártya, folyószámla hitelkeret egy pénzügyileg fejlett kultúrában nem annyira ördögtől való dolog, hiszen tudják, hogy okosan felhasználva (minden hónapban teljesen visszafizetve a hitelt) a családi költségvetésben egyfajta expanziót hajthatunk végre díjmentesen (ingyen használhatjuk a bank pénzét). Ez a rendszer azonban nagyon kényes és kizárólag akkor működik, ha minden hónapban vissza tudjuk fizetni a teljes hitelkeretünket gond nélkül és bármikor ki tudnánk ebből szállni.

A bank nem túlságosan önzetlen intézmény és esze ágában sincsen ingyen odaadni a pénzét a te személyes pénzügyi expanziódra. A bank ebben az esetben arra köt opciót (hitelt ad neked mézesmadzaggal), hogy a többség (kockázatközösséget alkotsz másokkal) elcsúszik a visszafizetéssel 30/45 napon belül. Ha pedig 1 forinttal is kevesebbet tudsz visszafizetni, akkor adott időszakra felszámítják a teljes kamatot!

Elég egyszer megcsúszni a teljes visszafizetéssel és azon kapod magadat, hogy minden hónapban 5-10-15 ezer forintot kell befizetned kamatba. Ebben az esetben nyert a bank és váltotta be a saját opcióját, amit a vesztedre kötött meg!

#5 Kettővel többet jársz moziba

Tudom, hogy nagyon meglepően hangzik, de alapvetően igaz, hogy a lejtőn a „kettővel több mozi” is képes elindítani. Persze a mozit helyettesítsd be bármi mással, ami nektek örömet okoz és pénzbe kerül. A lényeg, hogy nagyon könnyű elkapatni magunkat bagatel tételekkel, mint mondjuk kettővel több mozi abban a hónapban.

De minél „kettővel több”? Hát pontosan annál, aminél még nem jelez a belső pénzügyi riasztód, aminél még nem érzel valami negatívan furcsa érzést (bűntudat) magadban. Vagy amikor még nem kérdezed meg magadtól, hogy „nem járunk mostanában többet moziba”? Hidd el, hogy létezik ez a belső pénzügyi riasztórendszer, csak sokan egyszerűen ignorálják. Pedig sok kicsi sokra megy és egyszercsak egyhavi fizetéseddel „csúsztál” meg…

#4 Minden évben megveszed a legújabb „iPhone”-t – Biztosan csődbe mész

Sokan észre sem veszik magukon, hogy a vélt jólét és életminőség javulása tulajdonképpen a személyes csődhöz vezető kikövezett út kezdete. Egyáltalán nem biztos, hogy jobban élünk, gazdagabbak vagyunk, mert mostmár minden évben követni tudjuk a trendet és akár 100-150-200 ezer forintos ráfizetéssel meg tudjuk vásárolni magunknak a legújabb „iPhone X-t” az iPhone 7 eladásával. Ez egyetlen dolgot jelent:

jobbik esetben azt, hogy volt annyi likvid tőkénk, hogy ki tudjuk fizetni a váltást

rosszabbik esetben már a váltásra sincsen elég pénzünk, ezért részletfizetést kérünk

Azt kell megérteni, hogy függetlenül az anyagi helyzetünktől, a legritkább eseteket kivéve (amikor anyagi vagy szakmai előnyünk származik a váltásból), semmi más nem történik, minthogy felülünk a mainstream vonatra és egy rendkívül drága jegyet váltunk, amit a megtakarításainkból fizetünk. Tehát minden ilyen beruházás azt jelenti, hogy csökkentjük a megtakarításainkat, a tényleges vagyonunkat egy vélt előnyért cserébe, ami semmi mást nem ad hozzá az életünkhöz, mint pillanatnyi érzelmi doppingot, egyfajta elégtételt, hogy „mi ezt is megengedhetjük magunknak…”

#3 A „6 havi megtakarításodhoz” kell nyúlnod

Nem tudom eldönteni, hogy melyik a pénzügyi lélektan szempontjából a rosszabb helyzet. Ha még nincsen 6 havi megtakarításod, vagyha végre elérted, aztán hozzányúlsz, hogy ebblő vegyél valakinek szülinapi vagy karácsonyi ajándékot? A 6 havi likvid megtakarítás azt jelenti, hogy van egy közepesen erősnek tekinthető pénzügyi hátországod, ami stabilan megvéd 6 hónapig akkor is, hogyha nem tudsz pénzt keresni!

Minden embernek szüksége lenne erre a hátországa. Ezzel szemben a statisztikák azt mutatják, hogy az átlagos magyar dolgozónak 1 hónapnyi megélhetésre elegendő likvid megtakarítása sincsen! Ez mit jelent? A fél ország pengeélen táncol és imádkozik, hogy ne történjen semmilyen esemény (baleset, állásvesztés…stb), mert akkor beborult a teljes családi költségvetés.

Ha sikerült összegyűjtened ezt a likvid tőkét,

a legveszélyesebb dolog, amit megléphetsz, ha hozzányúlsz és az életedhez érdemben hozzá nem adó dologra pazarolod el. Nagyon sokan indultak el a csőd irányába ezzel az egyszerűnek és ártalmatlannak látszó lépéssel. Gondolj bele! A 6 hónapból 3 hónapnyit elveszel valamire (mondjuk egy új telefonra) és hirtelen történik veled valami. Ilyenkor egy idő után már a hitelkeretedet sem tudod feltölteni és életbe lép az első pont veszélye, a kamatfizetés. Rálépsz a hitelből hitelt fizetni körkörös csapdájára, amiből lehet, hogy soha nem tudsz kikecmeregni!

#2 Évek óta ugyanannyit keresel

A pénzügyekben nincsen stagnálás. Örökös mozgásban vagy, ha akarod, ha nem foglalkozol vele. Vagy felfele, vagy lefele tart éppen a pályád. Az átlagos pénzügyi kultúrával rendelkező embereknél gyakorta megfigyelhető, hogy rendkívül takarékoskodóak, ugyanakkor évről évre egyre nehezebben élnek! Ennek mi az oka, ha nem költenek el semmit feleslegesen?

Azt szoktuk tanácsolni, hogy vagy a kiadásaidat csökkented, vagy a bevételeidet növeled. Azonban mindkettőnek megvan a maga fizikai határa. Ha azon veszed észre magad, hogy évek óta nagyjából ugyanannyit keresel, akkor el kell erősen gondolkodnod azon, hogy valamit rosszul csinálsz vagy egyszerűen csak belekényelmesedtél a saját életedbe!

Ugyanannyit keresni minden évben azt is jelenti, hogy évről évre egyre többet költesz.

Ne felejtsd el, hogy létezik az úgynevezett fogyasztói kosár (a megélhetésedet szimbolizáló ételek-italok-tárgyak összessége), ami minden évben egységnyi pénzbe kerül neked. Az árak mindig emelkednek (amit hívhatunk inflációnak és/vagy piaci árrésnek) és alkalmazkodnak a jövedelmi viszonyokhoz. Ha körülötted mindenki többet keres, akkor az biztosan meglátszik az árakon is. Ha te ebben stagnálsz, akkor a megélhetésed évről évre egyre drágább, másképpen fogalmazva a gyakorlatban évről évre (ténylegesen) csökken a fizetésed!

Micsoda őrület, hogy évről évre egyre rutinosabb-jobb vagy a munkádban, egyre értékesebb munkaerővé válsz és ezzel fordítottan arányosan egyre kevesebbet keresel jelenértéken számolva! Ideje új munkát keresni, ahol jobban megbecsülnek!

#1 A hitelállományod törlesztője magasabb, mint a jövedelmed 35%-a

Érdemes megtalálni az ideális egyensúlyt. A 2008-as gazdasági világválságot és banki bizalomvesztést megelőzően Magyarországon ott követték el a legnagyobb hibát az ügyfelek és a pénzintézetek, hogy felborítva az ideális egyesúlyt, túlfinanszírozták az embereket. Nem volt ritka, hogy az igazolt jövedelem 50-60-70%-át terhelték le havi törlesztőrészletekkel, ami már nem is kényes egyensúly volt, hanem nettó hülyeség.

Nehéz ideális arányt megállapítani, hiszen minden élethelyzet más és más. Viszont azt gondolom, hogy 35-40%-nál sosem szabadna havi törlesztésben túllépni a rendszeresen beérkező jövedelmünknél. Ez egyszerű matek. Nem tudsz olyan embert mutatni nekem, akit a hitelei tettek tönkre úgy, hogy a rendszeresn jövedelmének maximum 35%-át tették ki ezek a kötelezettségek. Viszont Dunát tudunk rekeszteni azokkal, akik már semmi mozgásteret nem hagytak saját maguknak!

Ha túl sok a hiteltörlesztésed a jövedelmedhez képest, az azt jelenti, hogy csődbe vitted saját magadat, csak még nem szóltak róla. Nagyobb házban élsz, jobb autót vezetsz,drágább kajákat vásárolsz, mint amit megengedhetsz magadnak. Saját vágyaid rabszolgájává váltál, amiből soha nem fogsz szabadulni, ha nem változtatsz azonnal a hozzáállásodon!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!