![[ iGeneráció ] Ők voltak itt előbb…](https://iflgroup.hu/wp-content/uploads/2018/08/igeneracio.png)

Szerző: Szarvas Norbert | aug 8, 2018 | Cikkek - pénzügyi blog

Az iGeneráció volt itt előbb. Ők a világtörténelem legelső digitális bennszülött generációja, akik beleszülettek a határok nélküli, digitális világba. Ha elfogadjuk, hogy az online tér egy teljesen önálló és a jelenleg ismert realitástól egyre inkább távolódó valóság, akkor bizton állíthatjuk, hogy az iGeneráció volt itt előbb, míg az Y vagy az idősebb generációk csak megérkeztek ide és megpróbálnak alkalmazkodni!

Valójában kik ők? Mitől mások a pénzügyi szokásaik?

Általános vélekedés, hogy amíg az idősebb generációk két kezükkel változtatták meg a világot és a kemény munkában hittek, addig a „mai fiatalok” egy álomvilágban élnek, ahol a 25 az új 18. „Egyre lassabban akarnak felnőni” – állapítja meg Jean M. Twenge az iGeneráció – akik közösségi médián és okostelefonon nevelkedtek című könyvében.

Véleményem a könyvről: ” Ők voltak itt előbb. A könyv megfogja az olvasó kezét és elvezet az iGeneráció megismeréséig. Nem ítélkezik, hanem megmutat. Nem változtat, hanem megtanít. #jövőkép

Miközben olvastam az iGeneráció című könyvet, született meg bennem a felismerés, hogy pénzügyi szemmel is érdemes megvizsgálni azt a generációt, akik beleszülettek a korlátan szabadság világába. Hogyan viszonyulnak ők a pénzügyeinkhez és milyen pénzügyi kritériumoknak kell feltétlenül megfelelniük?

Az iGeneráció feladta a zsebpénz intézményét

„Amikor pénzre van szükségük, mint Ellie-nek, a szüleitől kell kérniük… Nehéz megmondani, hogy a bevételek szülői felügyelése a szülők vagy a tinik ötlete-e. Ha a szülőké, akkor arra utal, hogy a szülők nem hiszik, hogy a végzős középiskolások készen állnak kezelni a saját pénzüket. Vagy talán a tinik rájöttek, hogy több pénzt szedhetnek ki a szüleikből?” – részlet az iGeneráció című könyvből

A zsebpénz a szülő egyik legfontosabb kötelezettsége!

Szerintem a legtöbb szülő egyszerűen nem érti a zsebpénz működésének a dinamikáját. Tipikusan hamis érzeteket társítanak hozzá, mint például:

- túl üzleties, ami egy családi viszonyba nem fér bele

- kellemetlen, mert nem fér bele a családi költségvetésbe

- felesleges, úgyis mindent megveszek a gyereknek

- remek lehetőség elhallgatattni a gyereket

- …

Egyszóval a szülők csak a legritkább esetben használják a zsebpénzt, mint gyerekünk felnőtt életére való felkészítésének egyik legfontosabb eszköze. Teszem fel a kérdést, hogyan máshogyan tudnád a gyerekedet a

- pénzügyi következetességre nevelni

- a számlák befizetésére felkészíteni

- megtanítani számára az önmérsékletet és pénzügyi tervezést

- „rákényszeríteni” a pénzügyi felelősségvállalásra (pl.: nem tud mindent megvenni, gyűjtenie kell-rangsorolnia és tervezni)

- és végső soron megmutatni számára a takarékoskodás értelmét, ha nem bízol rá zsebpénzt, amit majd arra költ, amire akar, úgy oszt be ahogy akar ésha mindezt rosszul csinálta, akkor nem a házát viszi a bank, hanem abban a hónapban nem fog tudni elmenni szórakozni vagy megvenni az új ruhát?

A gyereknek nagyon kényelmes állapot, mint ahogyan a szülőnek is

Nem várhatjuk el a felelősségvállalást a gyerekünk oldaláról, ha soha nem rakunk rá terhet. Persze milyen kényelmes a zsebpénzt intézményének a feladása egyfajta közös konszenzus alapján, aminek legfőbb előnye szülőként a totális anyagi kontroll a gyerek felett?

A gyereknek pedig mégideálisabb a helyzet, hiszen soha nem kell aggódnia semmi miatt, mivel csak kérnie kell. Legrosszabb esetben a válasz: „most nem fér bele”. Semmi felelősség, semmi kockázat, semmi következetesség. Minden súlytalan és ezzel a gyereket majd felkészületlenül lökjük a pénzügyi világ veszélyes terepére.

Persze addig is az iGeneráció szülei büszkén mesélhetik másoknak, hogy milyen jó barátnői saját gyermeküknek! Csak közben nevelés helyett, pénzügyi felkészítés helyett is megmaradnak mentor helyett barátnőnek-barátnak…

Az első generáció, amelyiknek már semmit nem jelent a készpénz!

Minél jobban megismerem az iGeneráció szokásait, annál inkább gondolom azt, hogy a pénzügyi világ elérkezett egy olyan volumenű fordulathoz, mint amilyen legutóbb talán az aranyfedezet elszakadása volt a forgalomban levő pénzmennyiségtől.

Az iGeneráció az életetét „feltöltötte online”, így teljesen logikus, hogy számára a valódi, pénzben kifejezhető érték is kizárólag akkor releváns, ha ugyanúgy a mobilra követi őket egy applikáció formájában. Nem véletlen a fintech szektor forradalma sem, ahol a pénzügyi szolgáltatók őrületes fejlesztési versenybe kezdtek az iGeneráció megnyerése érdekében.

A Bitcoin mindent megtestesít, amire szükség lesz

Nem akarok kriptovaluta diskurzusba átcsapni, de talán a Bitcoin testesíti meg minden szempontból azt, amire az iGeneráció a jövőben vágyni fog.

- online egyenleg

- decentralizált (ugyanis nem bíznak a bankokban)

- real time fizetés (az iGeneráció türelmetlen. Számukra a világ szekundumokban leírható, ami nem fér bele a több órás átutalási idő)

- potenciális befektetés (önmagában a pénz nem ér semmit, ha nincsen meg a lehetősége a fejlődésnek. Az iGeneráció számára mintha szimpatikusabb a nyereség-veszteség lehetősége, mint az, hogy a pénzük stagnál és folyamatosan veszít az értékéből.)

Digitalizált malacpersely

Számomra kifejezetten furcsa, hogy a pénzügyi szektor képtelen lépést tartani a felfokozódott elvárásokkal. Márpedig a malacpersely egy rendkívül okos találmány, ami a pénzügyi kultúrára nevel. Ettől függetlenül már az én gyermekem is értetlenül fog pislogni rám, amikor 3-5 év múlva majd beállítok egy malacpersellyel!

Miért nem alap fejlesztés ma már az online malacpersely, ahova lehet pakolni a pénzt? Gyakran meglepődöm, amikor időnként 1-1 cég megjelenik a piacon valamiféle kezdetleges online malacpersellyel és rendkívül örülnek maguknak az innovációnak hitt dolog miatt.

A jövő kulcsa egyértelműen a digitalizáció lesz. Az iGenerációt is a digitalizációval és az online (azonnali) megoldásokkal lehet majd megfogni. Szülőként egyetlen feladatunk a tradícionális pénzügyi nevelési eszközök update-elése és digitalizációja. Kezdetnek megteszi, ha egy műanyag malacpersely helyett letöltesz a gyereknek egy applikációt, ahol láthatja a pénzét…

Mivel nem lázadnak, ezért a szüleik hibáit újra elkövetik

Régi vesszőparipám, hogy Magyarországon az utca embere egyszerűen nem érti a hitel intézményét. Mivel nem érti, ezért rosszul használja, ami negatív érzéseket kelt bennem- anyagi károkat okoz. Ez a folyamat pedig elidegeníti a rendszertől és csalódottá teszi.

Miután tudjuk számos kutatási anyagból, hogy az iGeneráció a pénzügyi döntéshozatal helyett mindent a szüleire hárít, mindent a szülők döntenek el, ezért egyértelmű következmény a szülői pénzügyi negatív öröklődése.

Ez egy „beletörődöm” generáció, aki Jean M. Twenge szerint sem nagyon ellenkezik a szüleivel. Nem lázadnak, nem kételkednek. A totális elfogadás pedig azt jelenti, hogy az iGeneráció ugyanúgy utálni fogja a bankokat és a pénzügyeket, mint a szüleik, hiszen nincsen senki akitől megtanulhatnák a helyes működést.

Meg kell érteni, hogy hitellel kizárólag értékteremtő dolgokat valósítunk meg. Tehát nem hitelből megyünk nyaralni, mert annak nincsen értelme, mint ahogyan jobb tv-t sem így veszünk. A hitel olyan pénz, amit majd a jövőben fogunk megkeresni, de ma költhetjük el. A köztes időre felszámolt költség a kamat.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | aug 4, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

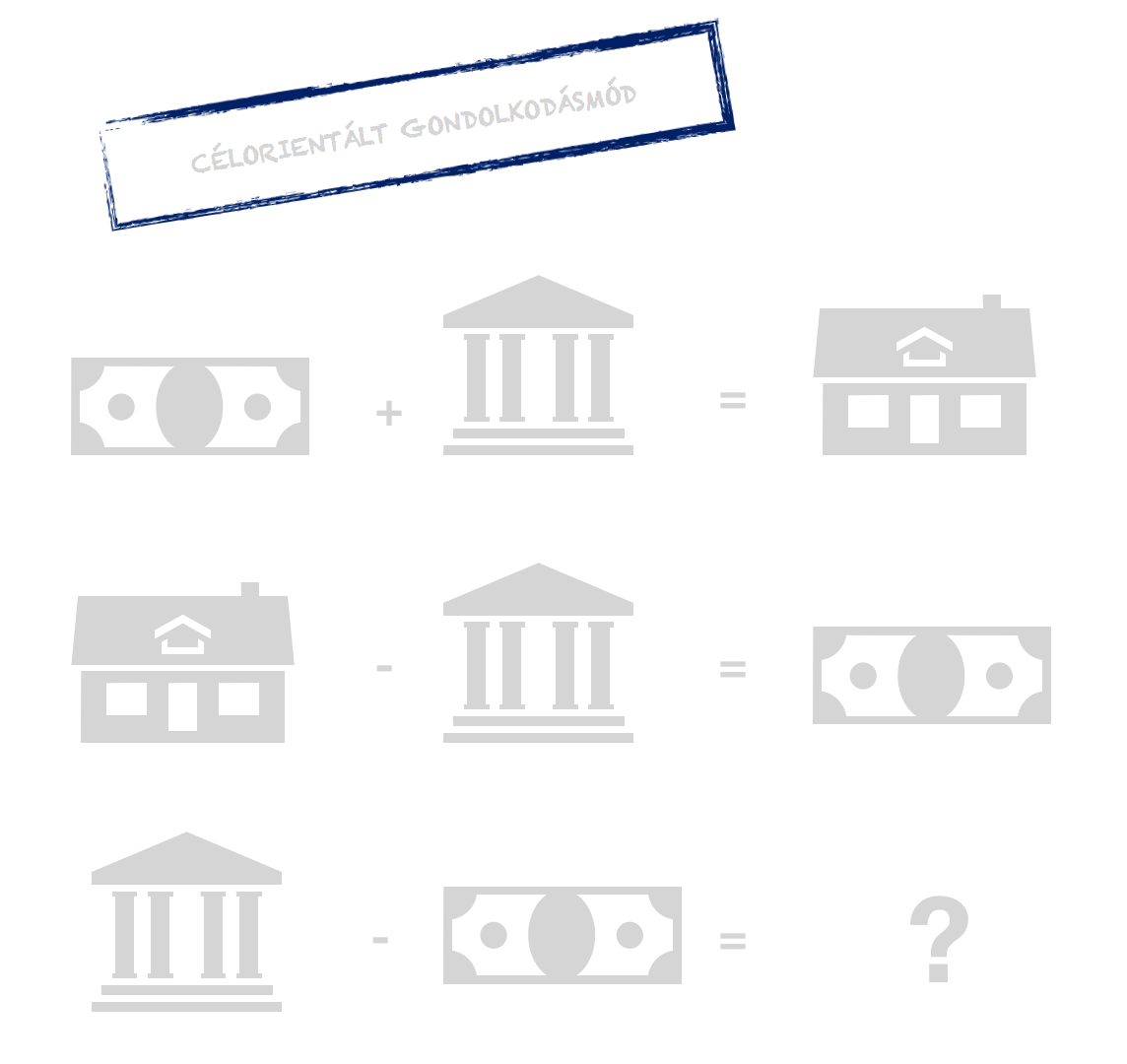

Tegnap beszélgettem egy ismerősömmel arról, hogy volt neki a 11. kerületben egy panel lakása, amire 6 millió forintnyi devizahitelt vett fel még a válság előtt. Egy ponton feltette magának a kérdést: „nem tudom fizetni a lakáshitelemet, mit tegyek?”. Innentől nagyon tipikus a történet, ugyanis célorientált ember lévén eladta a lakást 11 millió forintért (nullán szállt ki) – ma ez a lakás 25-28 millió forintot érne – és elvesztette az esélyét annak, hogy a következő években kitőrjön az albérletből. De mi lett volna számára a valódi megoldás?

Az ember természetes reakciója

Az emberek jellemzően A pontból akarnak B pontba eljutni, ami egyfajta célorientált gondolkodásmódot feltételez a részükről. Ilyen esetben ténylegesen nem látják a fától az erdőt, nem képesek reálisan és perspektivikusan értelmezni saját helyzetüket.

A célorientált ember ebben az esetben hitelt vesz fel, hogy legyen lakása. Ha nem tudja fizetni a hitelt, akkor „visszaadja” a lakást, hogy megszabaduljon a hiteltől. Ahelyett, hogy megpróbálna a „győzelembe menekülni”, behúzza a féket és egy ősi reflextől vezérelve inkább visszafordul és meghúzza magát. Ilyenkor egy albérletben vagy a családnál…

Mi marad a legvégén?

Egy aranyos, ámbár elkeserítő történetet szeretnék elmesélni még 2010-ből. Egy bankos ismerős mesélte, hogy egyszer egy elkeseredett ügyfél megjelent a bankfiókban és a biztonsági őrnek odaadta a lakáskulcsát, mondván nem bírja fizetni a hitelét és részéről lezártnak tekinti az ügyet azzal, hogy „visszaadja a lakását”.

De gondoljunk bele, hogy tényleg ennyiről van szó ebben a történetben? Ha albérlet helyett a saját lakásomba akarom bedobálni a pénzt, akkor hitelt veszek fel. Ha nem tudom fizetni a hitelt évek múltán, akkor (akár veszteséggel) eladom a lakásom és vége van? Valójában éveket veszítettünk és ami a legfontosabb, az esélyünket!

A legnehezebb eljutni a saját lakás megvásárlásáig!

Meg kell értenünk, hogy a legnehezebb lépés mindig az, hogy eljussunk egyáltalán a lakásvásárlásig. A legtöbben pontosan azzal a problémával szembesülnek, hogy albérlet mellett, családi segítség hiányában képtelenek belátható időn belül akár a 20%-os önerőt is összegyűjteni. Enélkül pedig nem tudnak lakást venni.

Helyette gyakran az esetleges lakáshitel törlesztőjével megegyező / azt meghaladü albérleti díjat fizetnek minden hónapban, mert nincsen más választásuk! Tehát azok a családok, akiknek sikerült ezt az első lépcsőfokot meglépni, mondhatni olyan helyzetbe kerültek, ahonnan a legkilátástalanabb helyzetben is lesz választási lehetőségük!

Meg kell érteni egy nagyon fontos dolgot a lakással kapcsolatban

Az albérleti árak és az ingatlanok árai /hitelek kamata mindig kéz a kézben mozog. Az albérletet kiadó személy azért fektetett ingatlanba, hogy nyerjen rajta. Ő pontosan a te szerencsétlenségedet akarja meglovagolni, azaz azt, hogy

egyáltalán nincsen választási lehetőséged, mivel nem tudsz saját lakást venni (általában az önerő hiánya miatt).

Tehát ő akár pontosan akkora albérleti díjat is elkérhet, amekkora lenne a havi törlesztőd! Neked pedig ki kell fizetned, hiszen valahol mindenféleképpen laknotok kell. Az ingatlanpiac így működik és ezt nem árt nagyon jól a fejünkbe vésni.

Amikor azt mondom, hogyha bejutottál, akkor mindenáron maradjál benn, akkor erre gondolok. Attól, mert visszaadod a lakásod kulcsát, szinte garantáltan nem lesz könnyebb az életed, garantáltan nem fogsz kevesebbet kifizetni, mint a hiteledet! Csak onnantól kezdve már nem a saját hiteledet, hanem általában az albérleted tulajdonosának a hitelét fizeted vissza szorgalmasan.

De akkor mi a megoldás, ha lehetetlen helyzetbe kerülsz?

Az ismerősöm egy elgondolkodtató helyzetet vázolt fel saját tragédiájával kapcsolatban. Annyira félt a hiteltől, annyira nem értette a hitel működését, hogy 5 éves távlatban inkább okozott saját magának 28-11=17 millió forintos ingatlanérték veszteséget + az azóta kifizetett albérleti díjak, mintsem a hitelével játszott volna.

Ő úgy gondolta, hogy „játszott” vele, hiszen ameddig lehetett, addig nem fizette a törlesztőt. Ez azonban a legutolsó lépcsőfok, pláne ha lenne más lehetőségünk. Esetében meglepődtem, hogy a hitel 12 évre vette fel, tehát egyszerűen hosszabbíthatott volna a futamidőn, amivel

- drasztikusan csökkenthette volna a havi törlesztést

- időt nyerhetett volna saját magának, amíg az élete megint kedvező irányt vesz

Miért nem tette?

Félelemből és pénzügyi tudatlanságból. Mivel a hitelt nem értette, ezért mindenáron szabadulni akart tőle azon a ponton, amikor a tőketartozás elszabadult és már elviselhetetlenné vált. Nem vette észre, hogy ezen a ponton már nincsen visszaút. A szabadulás azt jelenti, hogy realizálja az árfolyamveszteséget és most fizeti ki a bank nyereségét. Időt akart magának nyerni, helyette idővel fizetett.

Másrészt az emberekbe van kódolva, hogy a hitelt minél hamarabb ki kell fizetni. Annyira képtelenek hosszútávon gondolkodni (20-30 évben), hogy inkább mennek önként a híd alá, minthogy aláírják a papírt egy 20-30 éves futamidőről (ez akár az életüket menthetné meg).

Hol leszel 20 év múlva?

Beszélgetés közben megkérdezte, hogy én hány évre veszem most fel a lakáshitelemet? Büszkén mondtam, hogy 25 évre, de szívem szerint 30 évre venném fel. Hüledezve nézett rám, mivel nem tudja ezt az időtávot elképzelni.

Én abból indulok ki, hogy 20-30 év múlva is laknunk kell valahol és biztosan fizetnem kell a lakhatásomért vagy a befektetéseimért (ingatlanvagyon) cserébe. Akkor miért kedveznék a bankomnak azzal, hogy minél hamarabb kifizetem a hitelemet, ha közben a felszabaduló tőkémből (hosszútáv-rövidtávú hitel különbözete havi törlesztésben) én már egy új befektetési célomat tudom megvalósítani?

Ha el kell költöznöd, akkor el kell a lakást is adnod?

Legyünk reálisak! Kerülhet az ember olyan helyzetbe, amikor a csökkentett havi törlesztés is megugorhatatlannak látszik. Ilyenkor egyetlen megoldás, vissza az alma materbe, azaz a szülőkhöz, ahol feltehetőleg ingyen lakhatunk.

Persze középtávon mindenféleképpen ugyanúgy fogunk fizetni a lakhatásunkért, a kérdés az, hogy milyen jogcímen?

- a saját lakásunk törlesztését fizetjük?

- az albérletet fizetjük?

- a többgenerációs otthonunkba (szülők lakása) adunk bele?

Erre kell készülnöd, ha stratégiai gondolkodásmódban akarsz haladni. Komplex megoldást és várható következményeket kell megalkotnod, amiben egyik fix pont a sok változó mellett, hogy valahova fizetni fogsz.

Azt mondod, hogy ” nem tudom fizetni a lakáshitelemet „? Én azt mondom, hogy fizesse ki valaki más!

Emlékszel a cikk legelső megállapítására? A legnehezebb lakáson belülre kerülni. Pláne egy bebukott hitel után, amikor esélyed nem lesz új hitelt felvenni és önerőt összegyűjteni. Helyette mit csinálnak az ilyen helyzetbe került családok középtávon? Visszaadják a lakásukat /eladják áron alul és mennek albérletbe!

ahol majd másnak a hitelét fizetik vissza…

Megfordult a fejedben, hogy amikor elhagyod az otthonodat, – mert nem tudod fizetni a hiteledet – akkor ne eladd a lakást, hanem kiadd? Jól látod, nem elírás! Add ki albérletbe a lakást, amit éppen felszámolni készülsz! Keress valakit, aki olyan helyzetben van, mint amilyenbe te fogsz kerülni! Azaz olyat, aki

- lakni akar valahol

- nincsen elég önereje a saját lakásának a fizetéséhez

- kénytelen a te lakásod hitelét fizetni (albérlet)

Egyszerűen nem értem, hogyan lehet egy 11. kerületi lakást elbukni

Tudom, hogy nagyon provokatív a felütése, de legalább ugyanannyira igaz! Az országban léteznek olyan helyek, ahol szinte azonnal lehet albérlőt találni a lakásunkra. Budapesten a 11. kerület pontosan olyan környék, ahol mindig lehetett találni valakit.

Ráadásul ilyen helyeken bátran lehet számolni az ingatlanárak emelkedésével, mint ahogyan ebben a történetben is történt. Mert a bebukott hitelek mi a másik jellemzője? Hogy általában válságos időszakban, nyomott ingatlanárak mellett következnek be. Tehát az idővel ténylegesen pénzt keresünk, ha sikerül kibekkelni a következő gazdasági virágzási eltelt időt!

Tudod mi történt volna ezzel az ismerősömmel, ha 5 éve nem menekül a hitelből, hanem hosszabbítja egy egyszerű szerződésmódosítással a futamidőt és kiadja albérletbe?

- valaki fizette volna helyette a hitelét

- ma lenne egy 25-28 millió forint értékű ingatlanja, egy nagyjából 6-8 millió forintos tőketartozással

- ma az albérletért már nem 60 000 forintot kérhetne, hanem 150 000 forintot, ami kétszerese lenne a havi törlesztőjének. A különbözetet zsebre tehetné, lakástakarékba rakhatná vagy egyszerűen csökkenthetne megint a futamidőn…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | aug 2, 2018 | Cikkek - pénzügyi blog, Hitel

Az emberek jellemzően célokban és nem stratégiában gondolkodnak. Egy lakásvásárlásnál a célod lehet, hogy visszafizetnéd a lakáshiteledet. A stratégia viszont ennél sokkal perspektivikusabb, kevésbé ok-okozati összefüggésekkel és lineáris felépítéssel működik. A stratégiád ilyen esetben például a cikkben leírt folyamatok összessége lehet, tehát az út, aminek a végére komplett ingatlanvagyont építesz fel- erre koncentrálsz a hitel visszafizetése helyett…

Negatív berögződésünk, hogy a hitel rossz – azonnal szabadulnunk kell tőle!

Amikor azon agyalsz már a hitelfelvétel előtti, informálódós szakaszban is, hogyan fizethetnéd vissza a lehető leghamarabb (minden mást háttérbe szorítva) a lakáshiteledet, akkor stratégiai szempontból hibát követsz el. Mondhatni ezzel az egyszerű ok-okozati gondolatmenettel

- lemondasz a potenciális ingatlanvagyonod egy részéről

- lemondasz a potenciális albérleti díjakról

- lemondasz a potenciális ingatlanérték emelkedéséből származó árfolyamnyereségedről

A negatív berögződés alapja véleményem szerint évtizedekkel ezelőttre vezethető vissza, ahol még a „szerény, de becsületes élet” perspektívája nyújtotta menedékbe helyezkedtek el az átlagos emberek. Az ingatlanvagyont és magát a vagyont átlagos ember számára elérhetetlennek titulálták, míg a hitelt egy olyan kényszermegoldásnak, aminek az ára a bank felhízlalása volt.

Aminek a végén nem jutunk előre…

Ha logikusan belegondolunk, akkor mi történik, miután 10-15-20 év alatt kifizetted a lakáshiteledet (mindent ennek szentelve)? Valójában semmi. Hiszen ezidáig is itt éltél-laktál, tehát minőségbeli változás nem történik az életedben azáltal, hogy visszafizetted a hiteledet. Ez pedig generációs traumát okozhatott az elmúlt két évtizedben, hiszen az általános gondolkodásmód azonosult és teljesen elfogadta ezt az állapotot!

Az emberek pedig továbbgondolták ezt az állapotot

Amit magunkkal hoztunk otthonról, az általában a bankok és a hitel gyűlölete és a cél, hogy „csak az első lakás legyen meg- minden mást majd utána” mentalitás. Persze menet közben az újabb generációk elkezdtek egyre könnyebben egyre nagyobb jövedelmekre szert tenni.

Mi volt a természetes reakciójuk? Hát természetesen a hitelek futamidejének a csökkentése. Emlékszem, hogy 2008-ban még mindenki 15 év alatt akarta visszafizetni a lakáshitelét, míg ma már mindenki 10 év alatt akar szabadulni tőle. A lakáshitel futamidejének inflációja 5 év volt az elmúlt időszakban.

Ezzel pusztán van egy hatalmas probléma, mégpedig az, hogy nem vesszük figyelembe a környezetünket és nem tesszük fel magunknak a kérdéseket akkor, amikor felvesszük az első hitelünket:

- az ingatlanpiac fenn vagy lenn van?

- drágán vagy olcsón veszek most lakást?

- a hitelek kamata drágulni fog vagy olcsóbb lesz?

- a lakásom értéke nőni fog, stagnálni vagy csökkeni?

A stratégiai gondolkodásmódba nem fér bele a lakáshitel azonnali visszafizetése

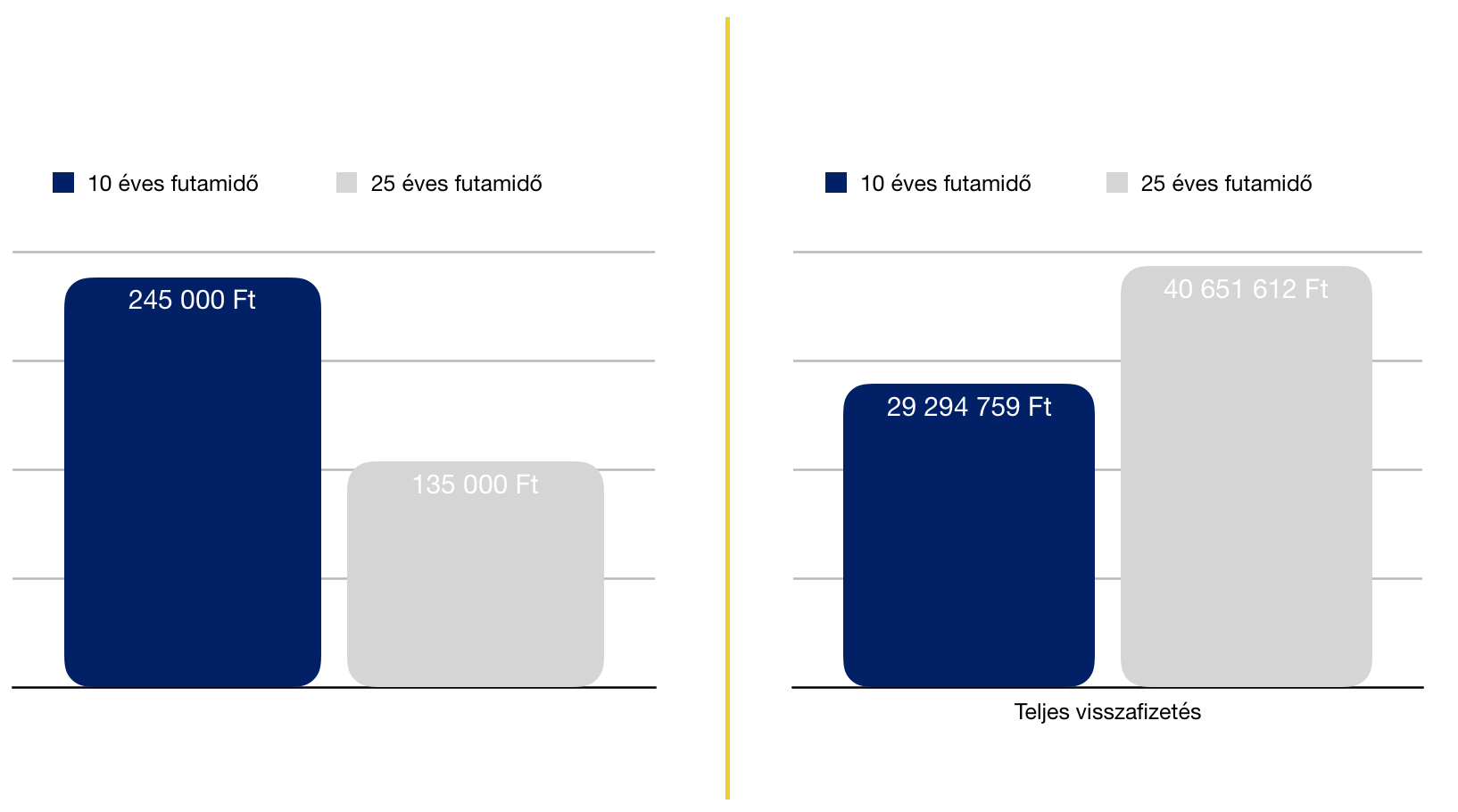

Tegyük fel, hogy szeretnél egy 30 millió forint értékű lakást venni, amihez kell 24 millió forint hitelösszeg. Ezt a hitelt 10 év alatt akarod visszafizetni!

A célorientált hitelfelvétel során alapvetően a diagrammban látható két összehasonlítás érdekli az embereket! Mennyi lesz a havi törlesztőrészlet és mennyit kell teljesen visszafizetni! Amikor meglátják, hogy 25 év alatt közel 10 millió forinttal kell többet fizetni, akkor mindent megtesznek azért, hogy a kék oszlopot válasszák ki.

De miért nem számolunk soha megtérülési rátát és miért nem nézzük meg, hogy a pénz alternatív felhasználásával mit érhetnénk el? Miért nem rakjuk hozzá ehhez a diagrammhoz például a két havi törlesztő különbségéből megkötött lakástakarékok hozamrátáját? Azaz miért nem nézzük meg, hogy mennyit nyernénk azon, ha a bank helyett a saját zsebünkbe rakosgatnánk a pénzt?

A lakástakarékon egyébként csak nyerni tudunk

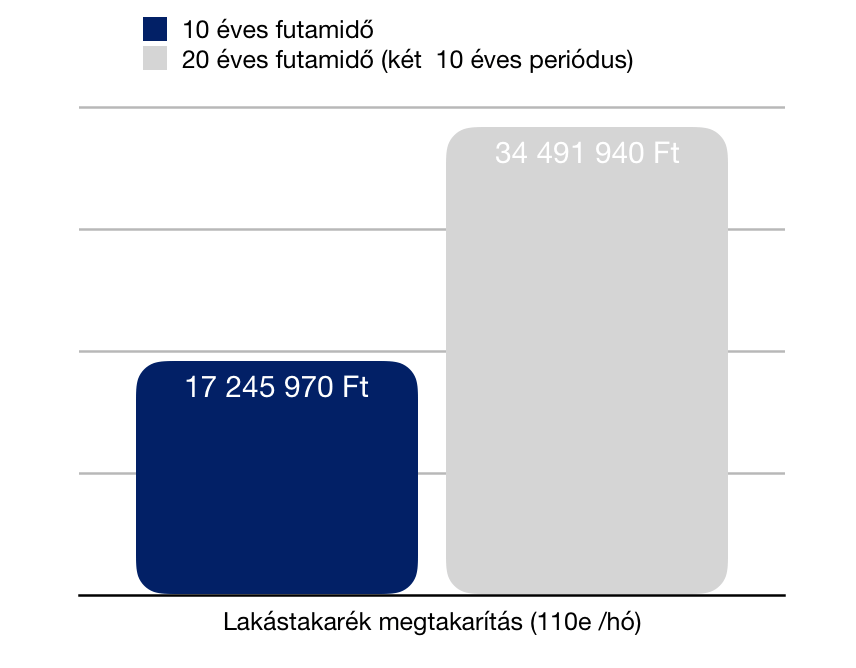

110 000 forint a havi különbsége a 10 éves és a 25 éves futamidejű hiteltörlesztésnek. Ez azt jelenti, hogy a kiindulópontunk (van 245 000 forintod havonta, hiszen máskülönben hogyan akarnál 10 év alatt szabadulni a hiteltől?) ez a keret.

Miközben a célorientált gondolkodásmódban azon izgulsz, hogy a rövidebb futamidővel 10 millió forintnyi kamatot akarsz megspórolni, addig nem veszed észre, hogy a tőke átirányításával egy államilag garantált termékben (feltéve, hogy a családodban tudnál 6 lakástakarékot kötni a példa alapján)

- 10 év alatt nyersz 17 245 970 forintnyi lakáscélra fordítható „likvid” tőkét

- 20 év alatt nyersz 34 491 940 forintnyi lakáscélra fordítható „likvid” tőkét

Nem tudom, hogy 17 millió forint mire lesz elég 10 év múlva az ingatlanpiacon, de egy dolog biztos…

A stratégiai gondolkodásmódban mindig három verziót számolunk:

- legrosszabb

- optimális

- legjobb

Azt nem tudom megmondani, hogy 17 millió forintnyi lakástakarék mire lesz elég számodra, de azt pontosan tudjuk, hogy a 25 évre felvett, 10 éves kamatperiódusú 24 millió forintos lakáshiteled tőketartozása 10 év múlva 17 530 000 forint. Ez azt jelenti, hogy legrosszabb esetben a lakástakarékból kifizeted a hiteledet és ugyanúgy lezártad, mintha mindent a banknak fizettél volna 10 évig.

Az optimális lehetőség, hogy ez a 17 millió forint lakástakarékban felhalmozott összeg, több mint a szükséges önerő egy lakás megvásárlásához. Lehet, hogy 30%, -40%- 50% önerőt is jelenthet számodra, amihez hitelt kell felvenni. Viszont kiadva a lakást albérletbe, máris kitermelheti a hiteled és ezáltal a lakásod árát.

De azt is jelentheti ez az összeg, hogy 100%-os önerőként meg tudsz egy lakást tehermentesen vásárolni, amit aztán kiadsz albérletbe (ez egyébként a legjobb verzió).

Az ingatlanvagyon értelme pontosan a vagyon és a havi bevétel növelése

Amikor ingatlanvagyonban gondolkodunk és ehhez lépésről lépésre kell haladnunk (akár hitelek felvételével), akkor alapvetően két bevételi forrás reményében cselekszünk:

a, vagyonfelhalmozás, ugyanis egy ingatlan alapvetően (álagmegóvással) tartja az értékét, de a ciklikus piaci felfutás idején emelkedik a négyzetméterár, ami a te nyereséged. Az infláció miatt biztos drágábban tudod eladni a lakást később, mint amennyiért ma megveszed. Ez egy esély arra, hogy névlegesen több pénzed legyen- nagyobb vagyonod.

b, albérleti díj, ami egyfajta fix bevételi forrásod. Ez a pénzt lehet az abszolút nyereséged (5-8%-os megtérülési rátával), vagy pedig a lakásra felvett hitel havi törlesztőjének a fedezete. Ha belegondolunk, akkor az albérleti piacnak két szereplője van: az aki felveszi a hitelt és az, aki kifizeti a másik hitelét.

Reálisan az albérleti díj elég lehet a lakásra felvett hitel 10 éven belüli visszafizetésére- vagy pedig további ingatlanok vásárlására (stratégia)

Ha abból indulok ki, hogy a 17 millió forintnyi lakástakarékból 10 év múlva tudsz venni 10-15 millió forintnyi hitellel szinte biztosan egy panelt, amit aztán ki tudsz adni albérletbe, akkor a stratégia működni fog. A hitel törlesztése akkor sem lesz több, mint havi 100 000 forint, viszont az albérleti díj ilyen árak mellett biztosan 150 000 körül lesznek.

Nem szabad elfelejteni, hogy az albérleti árak mindig kéz a kézben járnak az ingatlanárakkal. És azt sem szabad elfelejteni, hogy ingatlanár emelkedésnél nem feltétlenül a hitel egységnyi kamata drágul (sőt!), hanem a minimális önerő mellett felvevendő hitelösszeg emelkedik.

Ez azt jelenti, hogyha te képes vagy a minimálisnál nagyobb önerőt összegyűjteni (lásd: stratégia), akkor téged nem fog érinteni az áremelkedésből eredő havi kötelezettségemelkedés, mivel bebiztosítottad magadat erre az esetre is és a legrosszabb verzióban sem kell lényegesen több hitelt felvenned!

Mi történik, ha megmaradsz célorientáltnak?

Akkor a példában 10 év alatt lesz egy ingatlanod, ami mai értéken 30 millió forintot ér. Viszont nincsen önerőd, így megint kell várnod 5-10 évet arra, hogy elkezdd a következő lépést megvalósítani. Ez pedig lehet, hogy végzetes, hiszen ma vagy 35 éves, akkor 45 évesen jár le ez a hitel és 55 éves korodra akarod a következő lakást beütemezni?

És mi történik, ha stratégiában gondolkodtál?

10 év múlva van 17 millió forintnyi lakástakarékod, ami elegendő fedezet egy másik lakáshoz (akár hitelből) + a meglévő lakásod tőketartozása 17 millió forint, amit továbbra is fizetned kell (135e forint). Ha veszel (akár részben hitelből) egy másik lakást és kiadod albérletbe, akkor legrosszabb esetben az albérlőid kifizetik a hiteledet 10 év alatt. Ráadásul megszerezted az esélyt arra, hogy az ingatlanod értéke is emelkedjen, így ezt a nyereséget is zsebre vághatod, ha egyszer eladod a lakást.

És mi lesz 20 év múlva? Az első hiteledből tartozol még 7,2 millió forinttal. De közben a 30 milliós lakásod mellett van egy másik lakás, aminek éppen lejár a hitele (köszönd meg az albérlőidnek) + ha okos voltál akkor 10. évnél újrakötötted a lakástakarékokat és most megint van (ha addig nem változott az állami támogatás mértéke) 17 millió forint lakáscélra elkölthető összeged! -»ezt hívjuk stratégiai vagyonfelhalmozásnak.

Címszavakban, amikkel nem számoltunk

Persze nem akartam a végtelenségig bonyolítani a cikket, de még a malmodra hajthatja a vizet (vagy éppen kifoghatja a vitorládból a szelet)

- a hitelkamatok változása – ha később drágább lesz a hitel, mint ma, akkor mégjobban megéri a mostani hitelt tartani és az új lakásra kevesebb hitelt felvenni, mintsem a régit kifizetni és az újból többet, drágábban felvenni

- az ingatlanpiac árainak változása – árfolyamnyereséget és veszteséget is elszenvedhetsz.

- demográfiai változás

- az épület és utcakép amortizálódása / fejlődése

- dinamikusabb befektetési stratégia, azaz nem pont 10 évenként lépsz, hanem igazodva a piaci viszonyokhoz, hamarabb eladod az új lakást (realizálva a nyereséget) és az ingatlanpiac mélypontján veszel megint – közben a lakástakarékokat fizeted tovább

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 02. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 30, 2018 | Cikkek - pénzügyi blog

Mostmár nagyon nehéz lenne nem észrevenni a pénzügyi szakma (alkuszok, közvetítők, tanácsadók) szárnybontogatásait az online tartalommarketing világában. Alapvetően két fő csapásirányba szoktak elmozdulni: egyik irányból a „jópofiság” felé mennek, míg mások a konzervatív értékek közvetítésében hisznek. De mintha ezt már láttam volna! Felteszem a teoretikus kérdést, mi előnyünk származik abban, ha a Brókernet jópofiságát mondják fel nekünk újra?

Mi az a tartalommarketing egy pénzügyi tanácsadó esetében?

Nagyon leegyszerűsítve a tartalommarketing egy olyan eszköz a tanácsadó kezében, aminek köszönhetően értéket teremt, információt nyújt és végső soron szakértői státuszba pozícionálja saját magát.

Persze tudom, hogy a tartalommarketingnek számos műfaja létezik, azonban a közös nevező az iménti felsorolás ebben a kontextusban. Ehhez képest mit kapunk? Egy jópofiság cunamit, ahol cikkmegosztásokkal behabart „lifestyle” érzéssel akarnak minket meggyőzni. A jelszó: „nulla munka, maximális hatás”.

Ezt mintha már hallottam volna valahol, valamikor?

Hello Roar?! – A pénzügyi tanácsadás egy életérzés, a tartalommarketing pedig maga a jópofiság?

Bevallom, ezt a cikket a Roar nevezetű „új” biztosításközvetítői formáció hatására kezdtem el írni, ugyanis sikerült ilyen szinten gondolkodóban ejteniük. Róluk annyit kell tudni, hogy biztosításközvetítéssel, pénzügyi tanácsadással foglalkoznak és nagyon büszkén mutatják meg a világnak, hogy mindezt lehet rövidnadrágban és nagyon lazán.

Ez a lazaság pedig annyira megdöbbentette a mindenféle pénzügyi szövetséget és díjosztó egyesülést, hogy egyre-másra kapják a díjakat eredetiségük miatt. De mintha ezt én már láttam volna valahol! Ugyanis lassan egy évtizede folyamatosan azzal kampányoltak OVB-s, Brókernetes és egyéb pénzügyi közvetítő csapatok, hogy mekkora buli náluk dolgozni, mert sok a party és jópofiság van.

Ugyanaz a lemez, csak más a körítés

Miután más cégeknél is látom, ahogyan egyfajta életérzést akarnak mindenáron közvetíteni ügyfeleiknek és dolgozóiknak egyaránt, ezt egyfajta trendnek is nevezhetjük. Kérdés az, hogy ez a fajta tartalommarketinges technika mennyire legit egy olyan korszakban, amikor a társadalom éppen kiheverte a „wannabe tanácsadók” életérzés-üldözése közben elszenvedett anyagi károkat?

Jelen pillanatban nem látok semmi újat abban, hogy mostmár IWIW-ről átköltözött ez a fajta tartalommarketing Instagrammra, Facebookra. Az alapséma már több, mint egy évtizede biztosan létezik Magyarországon is. Egy életérzés ígérete, amihez szükséges a vállalkozói igazolvány…

Kényszervállalkozóból lehet valaki vállalkozó?

A pénzügyi közvetítői szektorban a játékszabályok megmaradtak. Irány kiváltani a vállalkozóit és akkor jön az életérzés. Ugyanakkor számomra továbbra is kétséges-kérdéses, hogy valóban vállalkozónak tekinthetünk valakit, akit kézen kell fogni és megmondani neki, hogy mikor élvezheti az életét?

Mert az életérzés-közvetítő csapatépítők ebben az esetben egyetlen hozzáadott értékkel rendelkeznek. Mégpedig a munkatársak kiragadása a valóságból és önigazolása a szabad életnek, amiért dolgoznak. Azonban a vállalkozás nem erről szól.

Mert egy vállalkozó pontosan attól vállalkozó, hogy saját maga osztja be az idejét és senki közbenjárására nincsen szüksége ahhoz, hogy értékesen tudja eltölteni szabad perceit. Tehát a vállalkozó számára a vállalkozás nem a buli féle buli, hanem az a buli, aminek a végén majd azt csinál, amit akar.

Azonban erről szó nincsen a pénzügyi szektorban. Ez a pálya tele van több ezer olyan vállalkozóval, aki csak névleg az, viszont öntudatlanul és mérhetetlen örömmel tapsikol-újjong 1-1 rendezvény közben, ami a szabadságát hivatott prezentálni, miközben az pontosan burkolt alkalmazottit létét bizonyítja. Hiszen a világ összedőlne, ha nem menne el egy ilyen rendezvényre. Ez pedig nem szabadság.

És akkor az IFL az micsoda? Hol helyezkedik el?

Mivel úgyis fel fogjátok tenni nekem ezt a kérdést, ezért egy rögtönzött arc poeticával hozom el a megoldást. Szerintem az IFL túl szakmai ahhoz, hogy laza legyen, de túl laza ahhoz, hogy szakmai legyen.

A megoldást valahol félúton találtam meg évekkel ezelőtt. Mindig úgy tartottam, hogy nekem nem kell ahhoz öltöny-nyakkendő, hogy át tudjam adni, amit akarok. A szavaimra figyeljenek és ne az öltözékemre. Ezzel szemben azt sem tartom túl jó iránynak, hogy kiteszünk mindent az ablakba és minduntalan híreszteljük, hogy milyen laza és szabad az életünk.

Számomra a tartalommarketing pontosan az, amit a blogon megtaláltok. Az információ áramlása, a szabad gondolatok és összefüggések feltárása. Egy kaland, hogy együtt tovább lépjünk egy fejlettebb pénzügyi kultúra irányába.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 26, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

Lakáshitel felvételében gondolkozol? Akkor ideje leszámolni egy rendkívül káros berögződéssel, ami meggátol téged abban, hogy elkerüld a devizahitelesek szomorú sorsát. Márpedig ma még minden lehetőség adva van a jó döntés meghozatalához. A legfontosabb feladatunk, hogy kapzsiság helyett konzervatív hitelfelvevőként viselkedjünk!

Hülyeség a lakáshitel kamatát pusztán számok alapján kiválasztani!

Nem tudok mit mondani, minthogy totális családi költségvetési harakirit követsz el, ha

- megpróbálsz okosabb lenni, mint a bank

- a legjobb hitelkonstrukció szerinted azonos a legjobb havi törlesztővel

- a legjobb havi törlesztőt kamatperiódusok összehasonlításával is figyelembe veszed (tehát a rövidebb kamatperiódust választod, mert az mégolcsóbb)

- hiszel abban, hogy a gazdaság a végtelenségig erősödni fog

- tagadod a következő ciklikus gazdasági válság eljövetelét

És a lényeg pontosan ez: a bank százmilliókat költ el arra, hogy megfizessen egy szakértői aparátust, akik egész nap a várható gazdasági események megjósolásával foglalkoznak. Innentől kezdve, amikor azt hallom egy lakossági ügyféltől, hogy majd akkor vált át hosszabban fixált kamatperiódusra, amikor már látja, hogy bekövetkezik a drasztikus kamatemelkedés, akkor csak fogom a fejem és kikérem a következő gyömbéremet a pincértől.

A bank mindig beépíti az ajánlatba a kamatkockázatát = a bank mindig nyer

A bank mindig nyer, viszont konzervatív befektetőként ő sem az abszolút győzelemre törekszik. A hiteleknél nem a nyereségét maximalizálja (egy folyamatos kamatemeléssel), hanem a potenciális veszteségét csökkenti azáltal, hogy a kamatárazásában mindig a saját „üzemi hőmérsékletét” éri el.

Erre jön Gipsz Jakab – aki nagyjából 2 hete foglalkozik a hitel témájával – és megpróbálja egy kávé közben megjósolni a jövőt és a bankon nyerészkedni olyan buta módon, hogy most változó kamatozással / rövidebb kamatozással veszi fel a hitelt az alacsony törlesztésért, majd menet közben hosszabbítja.

Meg kell érteni, hogy mire te észreveszed ezt, addigra a bank már régen kamatot emelt. Ráadásul egy lusta dög vagy, így 10-ből 9-en lustaságból és kényelmetlenségből nem fognak a bankba rohanni úgy sem…

Ennél mégrosszabb, ha azért választod a rövidebb kamatperiódust, mert a hosszabbat nem tudnád kifizetni

Persze sokan kényszerűségből választják az olcsóbb, ámbár rövidebb ideig fix kamatozású hiteleket. Hiszen számukra nem fér bele az átlagosan 12%-kal magasabb törlesztésű 10 éves fix a változó kamatozású lakáshitellel szemben.

Nagyon veszélyes egy olyan hitelbe belevágni, aminél egy esetleges 10-15%-os törlesztőemelkedés máris megnyomorítaná a családi költségvetést. Ilyenkor mindig felteszem magamban a kérdést, hogy ezek az ügyfelek mihez kezdenek 6 hónap / 1 év múlva, amikor elérkeznek az első kamatfordulóhoz?

Mi lesz velük, ha éppen náluk emelkedik a kamat mondjuk 1%-kal? Mert tudod mit jelent 20M forintos 20 éves hitel esetében az 1%-os kamatváltozás?

Nem fogod elhinni, de 1%-os kamatemelkedés esetén máris ugyanannyit kell fizetned, mintha alapból 10 évre fixált kamatozású hitelt vettél volna fel! Tehát máris 12%-kal emelkedett a törlesztőrészleted! Mire számítasz, mi lesz egy év múlva? Könnyebben ki tudjátok fizetni, mint most?

És mi történik, ha a bank úgy dönt (indokolt esetben), hogy 1,3%-kal emeli meg a kamatodat? Akkor már 16%-kal magasabb a törlesztőd, mint az elején! Ésha mondjuk megtörténik az, ami a világtörténelemben már megtörtént? A bankod (akár több lépésben 2 év alatt)megemeli a kamatot 2,6%-kal? Akkor a havi törlesztésed 27%-kal lesz magasabb belátható időn belül! Ezt miből fizeted ki?

Amikor döntesz, akkor ne a mai számok alapján és a jövő megjóslása alapján döntsd el a lakáshitel kamatperiódusát!

A legfontosabb üzenete ennek a cikknek, hogy döntésnél még véletlenül se azért válassz rövidebb kamatperiódust, mert a drágábbat nem tudod megfizetni. És ne gondolkodj abban, hogy te jobban meg tudod a várható „gazdasági jövőt” jósolni, mint a bank.

Tehát nem két számot hasonlítasz össze a kamatperiódus során. Mert úgy nyilván az olcsóbb a jobb. A döntésnél amit mérlegelned kell, az a saját hitelfelvételi stratégiád:

- hány év alatt akarom visszafizetni?

- milyen lakástakarékot kötöttem mellé?

- milyen egyéb forrásokkal rendelkezem?

- befektetési vagy lakhatási céllal vettem a lakást -»milyen könnyen tudok tőle szabadulni?

- az ingatlan típusa milyen likvidizálási időre predesztinál?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.