Folyamatosan szivárognak az információk a kormány 10M forintos, szabadfelhasználású, kamatmentes gyermekvállalási hitelével kapcsolatban. Ebben a cikkben összeszedtem az ismert részleteket és elmondom a véleményemet ezzel kapcsolatban!

Az eddig ismert feltételek

Ugyan a hatályos törvény majd csak nyáron fog megjelenni a Magyar Közlönyben, egyre inkább megismerjük a feltételeket. Ha valami drámai és előre nem tervezett módosítás/szigorítás nem érkezik, akkor bizony valódi lehetőség lesz sokak számára.

Kamatmentes hitel

Ez azt jelenti, hogy a felvett hitel után nem kell kamatot fizetnünk, kizárólag a tőkét. Ez azonban nem feltétlenül jelenti az „ingyen hitelt”, hiszen az igénylés a kereskedelmi bankok közbenjárásával történik.

Valószínűsíthetően számíthatunk közjegyzői költségre vagy éppen szerződéskötési jutalékra (ami a CSOK-hoz hasonló felső határt kaphat, 30e forint értékben.)

10M forint 20 évre 41 667 forintos havi törlesztés jelent.

Szabadfelhasználású lesz, ingatlan nem szükséges hozzá és a JTM korlát nem vonatkozik rá.

Gyakorlatilag egy államilag támogatott személyi kölcsönről beszélünk azzal a könnyebbítéssel, hogy a jövedelmünk hitelezhetőségét nem fogják vizsgálni.

A pénzt mindenféle felhasználási feltétel nélkül megkapjuk és aztán arra használjuk, amire szeretnénk.

További szabályok…

azok a házaspárok vehetik fel, amelyben a feleség 18 és 40 év közötti életkorú, legalább hároméves munka- vagy felsőoktatási jogvisszonnyal rendelkezik, és a pár legalább egyik tagja első házas,

2019.07.01-től lehet belépni a programba egészen 2022 végéig

a hitelfelvétel után 5 éven belül meg kell születnie legalább egy gyermeknek. Máskülönben a megszerzett állami kamattámogatást ki kell fizetni, a hitel átvált piaci hitellé

a belépést követően a 2. jövőbeni gyermek születése után az aktuális tartozás 30%-át, a 3. jövőbeni gyermek születése után a 100%-át elengedik, és minden gyermek születése után a törlesztést 3 évre felfüggesztik,

a már megszületett gyermekeket nem lehet figyelembe venni az igénybevétel során,

az orvosilag igazoltan meddő pároknak mindvégig kamatmentes lehet a hitel, legalábbis a már igénybe vett kamattámogatást nem kell majd visszafizetniük (a jövőbeni kamatra vonatkozó szabályról még nem döntött a kormány),

10M forint gyermekvállalási támogatás kockázatai

Ez egy remek lehetőség sok család számára. Azonban az „ingyen pénz” fantazmagóriája elvakíthat minket és tompíthatja érzékeinket. A hivatalos kommunikációval ellentétben ez a 10M forint soha nem válik az igénylő számára 10M forint vissza nem térítendő állami támogatássá…

A 3. gyermek megszületését követően sem 10M forint a támogatás mértéke

Gondoljunk bele abba a ténybe, hogy a gyermek fogamzástól számítva 9-10 hónap alatt jön a világra. Ráadásul maga a fogamzás sem csettintésre történik meg. Számtalan pár próbálkozik hetekig, hónapokig…

Mivel a 10M forintos támogatás felfüggesztése a programba lépés után született gyermekekre vonatkozik, ezért logikus lépés lenne a szülőtől akkor megigényelni a pénzt, amikor éppen születik a gyermek.

De ebben az esetben nem dolgozna nekünk a pénz

Logikus lépés lesz sokak számára, hogy már az első percben felveszik a pénzt és okosan befektetve a köztes időben is kamatoztatják azt. Most vegyük azt a példát, hogy a család felveszi 2019.07.01-gyel a 10M forintos, viszont az első gyermek 3 hónap próbálkozás után, 1 évvel később születik meg.

3 évre felfüggesztik a hitel törlesztését

Ugyanakkor 1 évig fizettük a 41 667 forintot, azaz 500 000 forintot. Megszületik az első gyermek, a család pedig regenerálódik 1 évet a következő mini adókedvezmény (2. számú gyerek) előtt.

Megint 1 év a babaszületési projekt (3 hónap próbálkozás, 9 hónap kihordási idő). Megszületik a kettes számú adókedvezmény. Ez azt jelenti, hogy újabb három évvel hosszabbodik a felfüggesztett törlesztési idő.

4 év marad a harmadik gyerekre törlesztés mentesen

Teljesen életszerű, hogy a család a rövid időn belül bevállalt két pici gyermek után egy kis pihenőt szeretne tartani. Ez a pihenő akár 4 év is lehet.

A 4 évvel lejár a monatórium és megint el kell kezdeni fizetni a törlesztést. A második gyerekkel az aktuális tőketartozást csökkentették 30%-kal (ez nem 3M forint, de erről később).

Megint 3+9 hónap menetrendszerűen és addig fizetni kell egy évig a törlesztőrészletet, ami 42 628 forint. Egy év alatt 511 538 forint további befizetés.

A harmadik gyerek megszületik 8. évre és a teljes tartozást elengedték

Józan paraszti ésszel azt gondolnánk, hogy 10M forint vissza nem térítendő állami támogatás ütötte a markunkat. Ez azonban nem igaz, mivel a teljesen életszerű példában volt kétszer 1 év törlesztési időszak. Így az állami támogatás valódi mértéke kicsivel kevesebb, mint 9M forint.

A 2. gyereknél a 30% nem 3M forint

Hiba azt gondolni, hogy 3M forint üti a markunkat a második gyerek megszületésével. Mindig az aktuális tőketartozás 30%-át engedik el.

Minél tovább húzzuk a gyerekvállalást, annál jobban csökken a 30% értéke, hiszen annál jobban csökentjük a havi törlesztésekkel a tőketartozásunkat!

A táblázatban láthatod, hogy mennyivel csökken az állami támogatás mértéke a második gyermek érkezése esetén, amennyiben az első gyermek nem „azonnal születik meg” igénylés után, hanem csak 1-2-3-4 évvel később…

Két gyermek születik az igénylés után? A törlesztő szinte megmarad

Sok család gondolkodhat az igénylés után két gyermekben (például, mert már van 1). Esetükben a cél a 30%-os aktuális tőketartozás elengedése és a törlesztőrészlet 6 évre való befagyasztása lehet.

De mennyi lesz a fenti példa esetében a törlesztőrészletünk? Példaként 1 évig fizettük a törlesztőrészletet és a második gyermek miatt elengedett összeg 2 849 998 forint. A tőketartozásunk tehát 6 649 998 forint.

Emelkedik a törlesztés?

Nem szabad elfelejteni, hogy a futamidő 20 év, ami akkor is ketyeg, amikor felfüggesztették a törlesztést. (Jelenleg nincsen információ arról, hogy hosszabbodna emiatt a futamidő).

Tehát a 6 649 998 forintos kamatmentes tőkatartozást el kell osztanunk a fennmaradó 20- (1+6) évvel. Azaz 13-mal. A fizetendő törlesztőrészletünk így megemelkedik havi 42 628 forintra.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi info

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Sokakat izgalomba hozott a kormány nagy családtámogatással kapcsolatos bejelentése. Egyértelmű az irány, még ha sokaknak nem is tetszik: a magyar kormány elkezdte finanszírozni és felépíteni a jövő nyugdíjrendszerét. Ugyanis a nyugdíjkatasztrófát csak növekvő aktív korú állampolgárokkal tudjuk a jövőben elkerülni. Ez a családtámogatás lehet az ára annak, hogy elkerüljük a teljes összeomlást.

Lakásvásárlás minimális önerővel (20%)

Ebben a cikkben végigvesszük a lehetőségeit egy olyan fiatal, első házas párnak, akik (remélhetőleg az állami ösztönzők figyelembevétele nélkül) 3 gyermeket szeretnének a jövőben.

Szeretnének vásárolni egy 85-90 nm-es új építésű lakást minimális önerővel. A példa lakás ára 45M forint, az összes jövedelmük pedig nettó 450 000 forint.

CSOK 10+15 három vállalt gyermekre

Magától értetődik szerintem, hogy minden ismert és vélt kockázat mellett a CSOK 10+15 nem kikerülhető tényező azok számára, akik biztosan három gyermekben gondolkodnak.

A CSOK 10M forint vissza nem térítendő állami támogatás gyakorlatilag 10M forint önerőt jelent. Mivel vállalt gyermekekről van szó, ezért a legtöbb banknál általában az ingatlan hitelezhetőségét csökkentik vele.

45M forintos ingatlan esetében a kötelező önerő mértéke 9M forint. A felvehető hitel mértéke 36M forint, amiből le kell vonni a 10M forint megelőlegezett CSOK összegét.

A CSOK 15M hitel jelentősége

Láthatjuk, hogy ebben a projektben 36-10=26M forint hitelre van szükségünk. Ebből 15M forintot a CSOK államilag támogatott, és végig maximum 3%-os kamaton tartott konstrukcióval szerezhetünk meg.

25 éves futamidővel számolva a törlesztőrészlet mértéke 71 132 forint.

Szükség van 11M forint piaci hitelre a lakásvásárláshoz

Ahhoz, hogy meg tudjuk vásárolni a lakást, szükségünk lesz még 11M forint piaci hitelre. 25 éves futamidővel, 10 éves kamatozással számolva a havi törlesztőrészletünk 60 000 forint körül alakul.

Így összesen a két hitelre fizetnénk normál esetben az első időszakban 131 132 forintot havonta, ami egy átlagos albérlet díjának felel egyébként meg.

Új családvédelmi program: 10M forint szab. fel. hitel

A családtámogatási program keretében bejelentették, hogy azok a nők, akik

40 év alattiak

legalább 3 év munkaviszonnyal rendelkeznek

első házasságukat kötik vagy első házasok

5 éven belül minimum egy gyermeket megszülnek

július 1-jétől három éven keresztül lehet majd felvenni a szabad felhasználású hitelt, vagyis a program zárt végű.

10M forint kamat és kezelési költségmentes szabad felhasználású hitelt kaphatnak 20 évre (hitelbírálat szükséges ebben az esetben is, tehát jövedelem nélkül nem működik).

A várható havi törlesztőrészlet: 41 000 forint

További kedvezmények

Ugyanakkor a 2019.július 1 után megszületett első gyermek esetén 3 évre, a második gyermek születésekor további 3 évre felfüggesztik a törlesztést. Ráadásul utóbbi esetben elengedik a tőketartozás 30%-át (3M) forint.

Ha megszületik a harmadik gyermek, abban az esetben a teljes tartozást elengedik. Tehát az a család, akik vállalnak három gyermeket és 6 éven (az első szinte azonnal) belül teljesítik a feltételeket, gyakorlatilag egyetlen törlesztőrészlet befizetése nélkül kaptam 10M forint támogatást.

Fontos megjegyezni: ez a 10M forint nem lakáscélú, hanem életkezdési-családteremtési hitel/támogatás. Nem törvényszerű kizárólag lakás célra fordítani. Be is fektethetjük például a diákhitelünkbe, amivel rengeteg pénzt spórolnánk meg.

Legyen ez a 10M forint az önerőnk?

Rendkívül kockázatos megoldás szerintem, ha az önerőnket is kezdetben hitelből szeretnénk finanszírozni. Ugyanakkor sokak számára ez az egyetlen alternatíva, ha albérlet helyett ugyanazt az összeget a saját lakásukra fordítanánk.

Ebben az esetben a finanszírozás 0% tényleges önerő mellett az alábbiak szerint alakul:

CSOK 10M

CSOK 15M hitel

10M szab.fel kamatmentes hitel/támogatás

10M forint piaci hitel

A fizetendő teljes hiteltörlesztés pedig: 71 132 + 54 454= 125 586 forint + 41 000 forint (amíg nem születik meg az első gyermek)

Második gyerektől kapunk további milliókat

Rendkívül fontos bejelentés volt szerintem a családtámogatási program következő eleme, amikor azt jelentették be, hogy a második születendő gyermek esetében 1M, míg a harmadik esetében 4M forintot kifizet az Állam helyettünk a lakáshitelbe.

A példa alapján ez azt jelenti, hogy a piaci 10M forintos hitelünk felét gyakorlatilag 10 éven belül ki tudjuk tisztázni, amennyiben teljesítjük az „ütemtervet”. Mivel menet közben csökkentjük a havi törlesztésekkel a tőkét is, ezért plusz-mínusz 10 év alatt teljesen ki lehet fizetni a piaci hitelt.

Innentől kezdve pedig maradna a CSOK 15M forint havi 71 132 forintja, ami nagyon jó ajánlat egy mai értéken új építésű, 45M forintos lakásért.

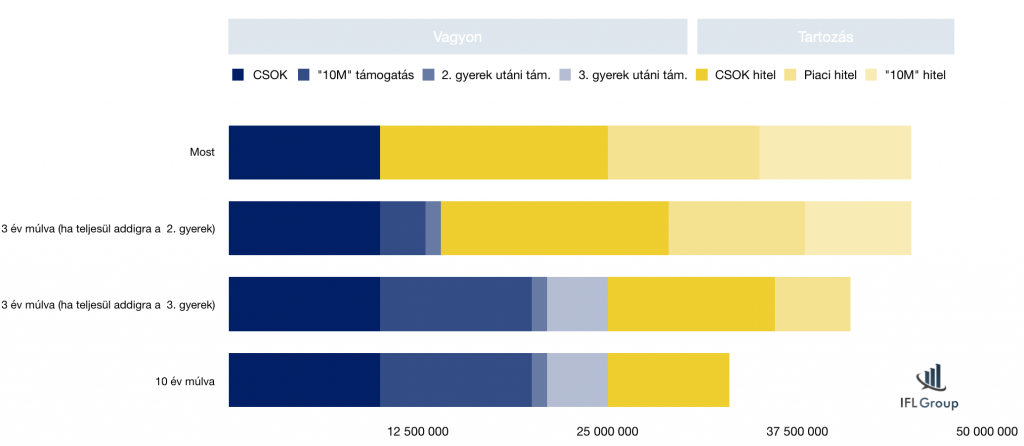

Nézzük meg a folyamatábrát

Az ábrán láthatod, ahogyan a hitelállományod folyamatosan csökken, míg a vagyonod egyre jobban növekszik (és akkor nem számoltam az ingatlanárak emelkedésével és egyéb tényezőkkel).

A diagramon a hitelállomány a támogatás miatt csökken, illetve beleszámoltam az annuitásos hitelek természetes tőketartozás csökkenését is, ami a hitelek adottsága.

További állami kedvezmény, amiről nem beszélnek!

Lakásvásárlás során jelentős tétel a vagyonszerzési illeték, ami jelen tudásunk szerint 4%. A példa alapján tehát a kiindulópontunk 1,8M forint.

Ugyanakkor a CSOK állami támogatás összege illetékmentes, tehát csökkenteni kell a 45M forintot 10M forinttal, így máris nyertünk 400 000 forintot magunknak.

Sokan kértétek a véleményemet

Én nagyon megörültem ennek a bejelentésnek, hiszen a jelenleg kialakuló középosztály legnagyobb problémája az emelkedő ingatlanárak mellett inflálódó önerő részleges hiánya.

Rengeteg családot ismerek, akik jövedelmük alapján könnyedén ki tudnánk fizetni a hiteleket (ami gyakran azonos nagyságrend az albérlettel), de nem rendelkeznek megfelelő önerővel. A gyűjtögetés mostanában azért veszélyes, mert nagyobb mértékben emelkednek az ingatlanárak, mint ahogyan félre tudunk tenni.

Ezzel a lehetőséggel élni kell!

Azt gondolom, hogy lassan ideje all in-t mondani és akiknek valós céljuk a nagycsalád, lépni minél hamarabb.

Nem véletlen a 10M forintos szab-fel hitel hároméves határideje sem. Emlékszünk, hogy az új építésű lakásokkal kapcsolatban megadta a kormány azt a kedvezményt, hogy azok a projektek, amik 2018.november 1 előtt elkezdődtek, 2023-ig 5%-os ÁFA-val futhatnak?

Minden arról szól, hogy az építőipart a lélegeztetőgépen tartsuk, hiszen enélkül rendkívül komoly recesszió elé nézhetünk. Ennek a mellékterméke és ok-okozati velejárója a családok otthonteremtésének az elősegítése.

És akkor a mesteri terv éke a nyugdíjhelyzet javítása a népesség mesterséges növelésével. Hiszen több születendő kisgyerek = több adófizető. A mai trendeket figyelembe véve határidős ösztönzőkkel kell erőltetni az Állam részéről a dolgot, hiszen a mai fiatalok nagy lassan köteleződnek el és vállalnak felelősséget. Félő, hogy sokan kifutnak a biológiai határidejükből, ha mindig a tökéletes pillanatra várnak.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A CSOK 2019-ben is az egyik legfontosabb családpolitikai támogatása Magyarországnak. Azonban a folyamatos törvényi változások hatására egyre több, úgynevezett CSOK csapda keletkezik, amire érdemes odafigyelnünk!

#1 A kétgyerekeseknek járó extra CSOK 10M forintról…

Emlékszem, amikor 2018 őszén felhívott az ügyfelem -akinek a kétgyerekes CSOK igénylése már pozitív bírálatot kapott – a kétgyerekeseknek járó CSOK 10M forint miatt. Úgy értelmezte a jó hírt, hogy a vissza nem térítendő támogatás összegét emelték meg új építésű lakásvásárlásnál / építésnél 2,6M forintról 10M forintra.

Ez kell nekem Norbi! Indítsuk akkor elölről az igénylést. Potya 6,4M forintért megéri a folyamat és idegeskedés…

Sajnos hamar le kellett hűtenem a kedélyeket, ugyanis valóban jár kétgyerekeseknek onnantól kezdve a CSOK 10M forint, ami azonban a kedvezményes 3%-os hitelt jelöli. Tehát azok a családok, akik

a kétgyermekes CSOK-ot szeretnék igénybe venni,

szükségük van hitelre,

és új építésű ingatlant vesznek / építenek,

megigényelhetik a kedvezményes, államilag támogatott jelzáloghitelt 10M forintos maximális összegig. Ez azt jelenti, hogy 25 éves futamidővel számolva a CSOK 2,6 + 10 támogatás hiteltörlesztésének az összege 47 000 forint körül alakul majd.

A háromgyerekes CSOK-ra pályázó családok pedig 2018.12.01-től kezdve a CSOK 10+15-re pályázhatnak, azaz innentől kezdve a kedvezményes hitel maximális mértéke 10M helyett 15M forintra módosult.

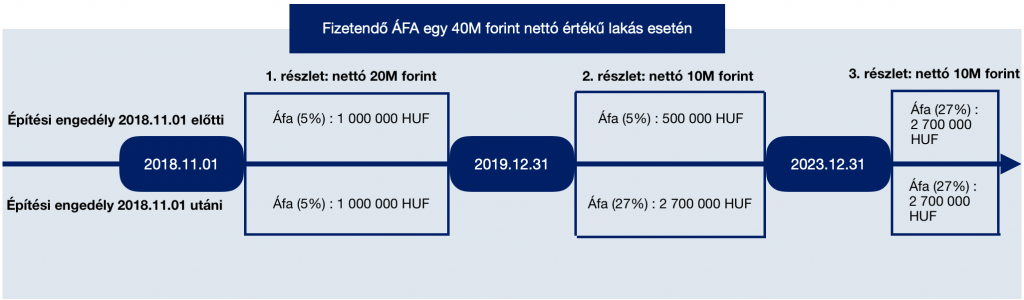

#2 Az 5%-os ÁFA csapdája, ami 2020.január.1 után 27% lesz

Történt egy enyhítés az új lakások vásárlásával / generál építésével kapcsolatos ÁFA-val, ami számos félreértésre adhat okot. Valójában a kormány nem hosszabbította meg a határidőt, nem nyitotta ki a kaput azon projektek számára, amik az építési engedélyt 2018.november.1 után kapták meg.

Ezen ingatlanok számára az 5%-os ÁFA 2019.12.31-ig marad, míg értelemszerűen a határidő után kifizetendő összeget már a magasabb, 27%-os ÁFA terheli majd!

A kormány javaslata alapján 2023. december 31-ig továbbra is a kedvezményes, 5 százalékos áfakulcs alkalmazható azon új lakóingatlanok értékesítésekor, amelyek 2018. november 1-én végleges építési engedéllyel rendelkeztek – jelentette be Varga Mihály, pénzügyminiszter

Ez mit jelent a gyakorlatban? Nézzük meg egy példán keresztül:

A fizetendő ÁFA a vételár részletekre eltérő építési engedély dátum esetén

Ez a cikk 2019. január 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A kormány bejelentette a kormányinfón, hogy a CSOK 2019 – től a kétgyermekeseknek is jár a kedvezményes lakáshitel, míg a háromgyerekesek 10M helyett 15M forint államilag kamattámogatott hitelt igényelhetnek! A fedezet a lakástakarékok beszántásával megspórolt pénz lesz. Ez milyen hatással lesz az ingatlanpiacra? Jó ez nekünk?

A fedezet a lakástakarékok beszántásával spórolt pénz?

A sajtóban és a nyilatkozatokban szokás összemosni két állítást és azonos szintre emelni:

a lakástakarékok évente 72 mrd (ami az NGM tájékoztatása szerint 61,6 mrd) forintba kerülnek az Államnak

a lakástakarékok állami támogatásának eltörlésén megspórolt pénzt forgatják a CSOK-ba

Ez a két állítás a következő években semmilyen szinten nem kerülhet egymással ok-okozati összefüggésbe!

Gondoljunk bele, hogy a meglévő, azaz 2018.okt.16-ig megkötött lakástakarékpénztári szerződésekre a vállalt futamidő végéig jár az állami támogatás. Tehát amennyibe a szektorba 2017-ben az Állam 61,6 mrd forintot rakott bele, ez a kötelezettsége fennáll a következő években is, amíg nem futnak ki a szerződések.

A világgazdaság számítása szerint 2017-ben kicsivel több, mint 100 000 szerződést kötöttek, átlagosan 17 000 forintos betéti díjjal. Ez azt jelenti, hogy 100 000 x 17 000 x 0,3 = 510 millió forinttal kevesebb kifizetendő állami támogatást spórolhat meg évente a magyar Állam.

2019-ben 510 millió forintot

2020-ban 1 mrd forintot

2021-ben 1,5 mrd forintot spórolhat meg a rendszer ilyen módon.

Az index augusztusi cikkéből kiderült, hogy tavaly 20 mrd forintnyi támogatást vettek igénybe a családok. Az igénylők közel fele a CSOK10+10 támogatást vette igénybe. Ezen összegek mellett egyszerűen eltörpül, amit a rendszer megspórol a következő években a lakástakarékokon!

A kormány jelen pillanatban a CSOK-hoz felvehető hitel mértékét és jogosultak körét bővítette. Kizárólag új építésű lakás vásárlása vagy építése esetén!

Már a kétgyermekesek is felvehetik a 2,6M CSOK mellé a 3%-os kamatozású 10M forintos hitelt.

A háromgyerekesek a CSOK 10M mellé 15M forint 3%-os kamatozású hitelt vehetnek fel a CSOK 2019 – től.

A lakástakarék konstrukciók helyett kapunk egy olcsóbb hitelt. Jó lesz nekünk?

Most azt fogjuk kiszámolni, hogy azok a családok, akiknek hitelre volt szükségük a lakásvásárláshoz/építéshez, melyik verzióval járnak/jártak jobban, ha 10 év alatt szerették volna visszafizetni a 10M forint lakáshitelt?

A kiindulópontunk tulajdonképpen az, hogy a kétgyermekes családok 10 éves időtávon 416 640 forintot „nyertek” azzal, hogy lehetőségük nyílt a 3%-os hitelt felvenni, szemben a 10 évre fixált kamatozású- 25 évre felvett – havi 44 450 forintos betéti díjjal fizetett (3db) lakástakarékkal kombinált hitellel szemben szemben.

amennyiben ugyanez a család kötött volna bármilyen lakáscélra +1 db 10 éves, 20e forintos lakástakarékot, akkor elbukott 720 000 forint állami támogatást. Magyarul 720 000 – 416 640 forint = – 303 360 forinttal lesz kevesebb vagyonuk – ekkora összeget buknak a teljes képet nézve ebben a konkrét élethelyzetben.

Ha nem a lakástakarékból fedezik az új hiteleket, akkor még jobb lett volna.

Amíg egymás mellett élt a lakástakarék és a CSOK 10+10 M kedvezményes hitele, számos család választotta azt a megoldást, hogy a CSOK 10M forint hitelt felveszik 25 évre (maximális futamidő) és mellette kötnek lakástakarékot:

Tehát ezidáig a legjobban az működött, ha a lakástakarékot kombináltuk a támogatott hitellel, amivel közel 1M forintot tudtunk a támogatott hitelhez képest megspórolni. Viszont a jogosultak köre alapvetően korlátozott volt, hiszen kizárólag a 3 vagy több gyermekkel rendelkező / vállaló családok tudták új építésű ingatlanra felhasználni.

A jogosultak körét terjesztette ki a kormányzat.

400 000 forint illetékmentesség a háromgyerekeseknek

A vagyonszerzési illetékről gyakran megfeledkezünk, ugyanakkor rendkívül komoly tétel lehet. Ebben a cikkben részletesen kifejtem egy konkrét példán keresztül, hogy mire jár és mire nem jár a mentesség és kedvezmény.

Ami számunkra lényeges, hogy az illetékmentesség kizárólag a CSOK összegére jár, azaz a vételárból le kell vonnunk a támogatás összegét. A háromgyerekesek esetében a CSOK 10 esetében a 10M forintot teljes mértékben le kell vonunk, így arra nem kell megfizetnünk az illetéket.

Sajnos a kedvezményes hitelre ugyanez a mentesség nem jár, tehát meg kell fizetnünk a 4% vagyonszerzési illetéket, amennyiben valamilyen kedvezményre nem vagyunk jogosultak.

A CSOK 2019 -nél már a kétgyermekesek számára is igénybe vehető 10M forint támogatott hitellel kapcsolatban fontos megjegyeznünk, hogy a 2018.okt.1.-jétől érvénybe lépő új JTM szabályzat teljes mértékben boríthatja a teveinket, ugyanis:

A 25 évig államilag támogatott, max. 3%-os kamatozású hitelek 5 éves kamatperiódussal rendelkeznek, amiről ezt írta nekem az MNB:

A Magyar Nemzeti Bankhoz (MNB) érkezett megkeresésére az alábbiakról tájékoztatjuk.

A jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló 32/2014. (IX.10.) MNB rendelet az állami kamattámogatással nyújtott hitelek esetében két esetet különböztet meg a jövedelmek terhelhetőségének szempontjából.

Az állami kamattámogatási időszakot nem meghaladó futamidőre nyújtott hitelek esetén a jövedelemarányos törlesztőrészlet mutatót az határozza meg, hogy a kamattámogatási időszakban milyen hosszú a kamatperiódus

Az állami kamattámogatási időszakot meghaladó futamidőre nyújtott hitelek esetén pedig a kamattámogatási időszakot követő időszakban alkalmazott kamatperiódus a mérvadó.

Amennyiben Ön 5 éves kamatperiódussal veszi fel a hitelét, abban az esetben a jövedelemarányos törlesztőrészlet mutató nem haladhatja meg a 35%-ot.

Mivel a CSOK 10M (illetve 2019-től a 15M) forintot szeretnénk felvenni, nincsen választási lehetőségünk. Kötelezően 5 éves kamatperiódussal kell számolnunk, ami azt jelenti, hogy 2019-től 500 000 forintos igazolt nettó jövedelem alatt a szabad jövedelmünk (meglévő hiteltörlesztéseket le kell vonni) 35%-át teheti ki a támogatott és nem támogatott lakáshitel törlesztője!

Nézzünk egy számítást:

Igazolható jövedelmünk 450 000 forint. Jelenleg rendelkezünk 2 diákhitellel (10-10e forintot törlesztünk), és van egy hitelkártyánk 300 000 forintos kerettel, amit nem használunk (a teljes keret 5%-át kell figyelembevenni). A szabad jövedelmünk tehát: 450 000 – 35 000= 415 000 forint, aminek a 35% használható fel, azaz 145 250 forint.

A kétgyermekes családoknak ezidáig piaci hitellel kellett megoldaniuk a helyzetet. Piaci hitel esetén, 10 éves kamatperiódus mellett a jövedelem terhelhetősége 50% (2019-től 500 000 forint igazolhaót jövedelem alatt): 207 500 forint,

Így a maximálisan felvehető hitelösszeg ebben az esetben számukra 20 éves futamidő mellett 31M forint körül alakul mai kamatok mellett. (ha emelkednek a kamatok, akkor csökken a felvehető hitelösszeg).

A CSOK 2019 -től igényelhető 10M forintos kedvezményes hitel esetén viszont a felvehető hitelösszeg 10M támogatott hitel + 15M forint piaci hitel. Tehát ezzel a kedvezménnyel valójában ellensúlyozta a kormány a JTM szigorítás okozta hitelezhetőség-romlást, másrészt „rákényszerít”, hogy a támogatott igénylése esetén magasabb önerőt mozgosítsanak a családok.

Az új lakások ÁFA-ja 22%-kal emelkedik, ami nem jelent feltétlenül 22%-os áremelkedést

Annyira bennem van egy beszélgetés két évvel ezelőttről, amikor egy építési vállalkozó kérte a segítségemet a CSOK-kal és az ÁFA-val kapcsolatban. Amikor rákérdeztem, hogy hogyan oldják meg a 27%-os ÁFA-val megvásárolt alapanyagok 5%-os továbbadását, vállat vont és azt mondta:

Sehogy. Egyszerűen megemeljük a nettó értéket, beépítjük az árba. Ez még jobb is, hiszen akkor nem kell várnunk a pénzünkre.

Igaza lett, ugyanis az építőipar újraárazta magát és beépítette a nettó árba az ÁFA különbözetét (+ a CSOK támogatás egy igen jelentős részét is). Egyre jobban körvonalazódik bennem a felismerés, hogy az ÁFA megemelése nem fogja feltétlenül drasztikusan megemelni az árakat.

Sokkal inkább látom reálisnak a nettó árak csökkenését, az ÁFA emelkedését és egy minimális 5-10%-os nettó áremelést, amit majd az ÁFA emelkedésével fognak indokolni a vállalkozók.

A kivitelező rémálma a két gyermekeseknek „odaadott” 10M támogatott hitel

Ugyanis a JTM szabályok miatt egyszerűen a családok hitelezhetősége romlik, mivel a támogatott hitel miatt 35/45%-os jövedelem finanszírozhatóság mellett kevesebb hitelt kaphatnak, mint például 2018-ban.

Persze a kérdés a volumen. Nem szabad elfelejteni, hogy a keresleti piac és a lakosság lakáscélú megtakarítása az elmúlt években drasztikusan csökkent. Akik lakást akartak venni, azok nagy része (a tömeg) már lépett valamerre. A CSOK 10+10 esetében fontos tényező a 10M forintos támogatás, ami az önerő része.

A kétgyermekeseknél a 10M helyett marad a 2,6M önerő, ami már elgondolkodtathat minden családot, hogy érdemes e nekik feltétlenül új építésű lakásba költözni? Ha igen, akkor honnan szerzik meg a szükséges önerőt?

Az IFL véleménye

Teljes mértékben szubjektív vélemény következik:

Szerintem hibás okfejtés részünkről és hibás magyarázat a kormányzat részéről összemosni a lakástakarékok támogatásának a megszüntetését és a CSOK 2019 -ben tapasztalható támogatott hitelekre jogosultak körének a bővülését.

Egyszerűen a két piac volumenében olyan szignifikáns eltérés tapasztalható, ami miatt ez az állítás nem állja meg a helyét. Maga a kétgyermekesekre kibővített 10M forintos támogatott hitel és a háromgyerekeseknek felemelt 15M forintos hitelkeret rétegintézkedés.

Lesz egy réteg Magyarországon, akiknek pont jól jön ez az intézkedés és valódi segítséget jelent a számukra. Míg a lakástakarék szegénynek- gazdagnak, fiatalnak-öregnek egyaránt legit segítséget jelenthetett a lakáscéljával (nem csak vásárlás, hanem felújítás, korszerűsítés) kapcsolatban!

Azt pedig jól tudjuk, hogy egy réteget specifikusan támogatni mindig sokkal olcsóbb, mint mindenkinek adni.

A lakástakarékokat nagyon sajnálom, mivel a magyar öngondoskodás intézménye ellen vétettek a döntéshozók. Ráadásul a jövőben egy komolyabb problémát vettek a nyaukukba azáltal, hogy az elöregedő lakásstruktúrát nem lesz miből korszerűsíteni, hiszen az emberek nem lesznek motiváltak az öngondoskodásban.

A CSOK támogatott hitel jogosultak kibővítésése pedig egy jó intézkedés szerintem, ugyanis úgy szorítja vissza a kormányzat a túlzott eladósodást, hogy közben potens segítséget nyújt azoknak, akik a megcélzott réteghez tartoznak.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Megjelent a magyar közlönyben egy, a hitelezést jelentősen befolyásoló szabálymódosítás, ami közvetetten, de mégis kegyetlenül érinti a CSOK 10+10-et. Az IFL vette először észre az összefüggést a JTM módosítása és a CSOK 10+10 között a magyar sajtóban, ami akár családok ezreinek az életét keserítheti meg! Ezt a feltételezést aztán banki kapcsolatok is megerősítették kisebb utánajárás és állásfoglalás után…

Mi változik 2018-októbertől, majd 2019 nyarától?

Az adósságféknek nevezett MNB intézkedés egyik legfontosabb eleme a jövedelemarányos törlesztőrészlet, ami azt jelenti, hogy az összes meglévő és újonnan felvevendő hitelünk törlesztése együttesen nem lehet több, mint az összes igazolható jövedelmünk 50% / 60%-a függően attól, hogy 400 000 forint alatt vagy felett vagyunk.

Októbertől annyiban módosul a szabály, hogy figyelembe veszi a választott kamatperiódus hosszát is. Ennek az oka alapvetően a devizahitelhez hasonló hitelkáosz elkerülése azáltal, hogy az ügyfeleket belekényszerítik a 10 évre fixált hitelekbe és a fix törlesztőbe. Ez eddig egy teljesen jó intézkedés, hiszen az olcsóbb, változó kamatozású hitelek elképesztően veszélyesek!

Rövid kamatperiódus = kevesebb hitel

Az új módosítás azt jelenti, hogy ugyanazon rendelkezésre álló jövedelemből kevesebb hitel fogunk tudni felvenni és emiatt magasabb önerővel kell rendelkeznünk / fel kell számolnunk a meglévő hiteleinket. Ráadásul 2019 nyarától a 400 000 forintos határ megemelkedik 500 000 forintra, tehát az átlagos hitelfelvevők jó eséllyel az alacsonyabb JTM arányokból gazdálkodhatnak.

Példa

havi 350 000 forintos jövedelemre, meglévő hitelek havi törlesztése (pl.: hitelkártya) 30 000 forint, 5 éves kamatperiódus esetén

350 000-nek az 50%-a – 30 000 hiteltörlesztés = 145 000 forint maximálisan bevállalható hiteltörlesztő, ami 25M forint jelzáloghitelnek felel meg 20 évre

2018 októberétől…

350 000-nek az 35%-a – 30 000 hiteltörlesztés = 92 500 forint maximálisan bevállalható hiteltörlesztő, ami 17M forint jelzáloghitelnek felel meg 20 évre.

A különbség tehát a maximálisan bevállalható hitelösszegek között ebben a példában 8M forint, amennyiben az 5 éves kamatperiódust választjuk.

A CSOK 10+10, amit nem akarnak meg odaadni nekünk

A CSOK 10+10 konstrukció 10 millió forint államilag támogatott hitele egy fantasztikusan jó ajánlat, hiszen az ígéreteknek megfelelően 25 évig állami kamattámogatást élvez a 3% feletti kamatrészre. Tehát nekünk végig maximum 3%-ot vagy annál kevesebbet (kamatcsökkentés esetén) kell fizetnünk!

Az érthetetlen probléma:

Számomra eddig sem volt teljesen világos, hogy miért 5 éves kamatperiódust határoztak meg ezen hitelek esetében, miközben az állam és az adófizetők érdeke egy ilyen alacsony kamatkörnyezetben a minimum 10, de inkább végig fixált konstrukciók. Hiszen ne feledjük el, hogyha 5 évente emelkedik a kamat, akkor az az állam és az adófizetők zsebét terheli.

A törvénykezés nem vette figyelembe az állami garanciát

A jogszabály szerint a támogatás időszaka alatti kamatperiódus határozza meg a JTM terhelési szabályt, amit az állami kamattámogatott hiteleknél alkalmazni kell. A támogatott hitel ennél a konstrukciónál 5 éves kamatperiódusú.

(magyarázat erre a kamattámogatásra, hogy az 5 éves ÁKK kamat az alapja ennek az 5 éves kamatperiódusnak, ahhoz ad az állam annyi kamattámogatást, hogy a fizetendő kamat 3%-ra jöjjön ki az ügyfél szemszögéből.)

Tehát a CSOK 10+10 kamattámogatott lakáshitel termékben a JTM-re az 5 éves kamatperiódus JTM szabályait kell használni majd 2018.10.01-től.

Ez azt jelenti, hogy hiába rendkívül kedvező a CSOK 10+10 hitel, hiába 25 évre államilag kamattámogatott, akkor is az alábbi JTM érvényesek rá októbertől:

400 000 forint jövedelem alatt a jövedelem-meglévő hitelek törlesztésének a 35%

400 000 forint jövedelem felett a jövedelem-meglévő hitelek törlesztésének a 45%

Nem életszerű ez a rendelkezés

Tegyük fel, hogy vállalt gyermekkel szeretnél nekiindulni a CSOK 10+10-nek. Ebben az esetben a bankok olyan önerőnek veszik a CSOK 10M forintot vagy annak egy részét (meglévő gyerekszámtól függően), ami van, de mégis csökkenti az ingatlan terhelhetőségét (HBÉ érték mínusz CSOK = adható hitel maximuma).

Az új építésű ingatlanok piaca elszállt. Budapesten egy 85 nm-es, 3 szobás új építésű lakás 2019 végéig (5%os ÁFA-val) 50 M forint. Vállalt gyerek (pl.: 1 meglévő, két vállalt) esetén 20% önerővel kell minimum rendelkezni, ami azt jelenti, hogy az 1 meglévő gyerek után járó 600 000 forint mellé még hozzá kell tennünk 9,4M önerőt minimum.

Az 50M forint piaci értékű ingatlannak a HBÉ értékét vesszük (80%), ami 40M forint. Vannak bankok, akik ennyit hajlandóak finanszírozni, míg mások ennél kevesebbet. Ha a törvényileg adható maximumot vesszük, akkor a 40M forintból (terhelhetőség) kell levonnunk a 2 vállalt gyerekre járó 9,4M forint CSOK támogatást , így az ingatlanra felvehetünk maximum 20,6 M jelzáloghitelt.

Ebből értelemszerűen 10M forint hitel a CSOK 10+10 konstrukcióból menne, hiszen annál jobb hitel nem létezik a piacon. Marad 10,6M forint, amit piacon alapon kell felvennünk. Ezt lehetőleg 10 évre fixált kamattal vennénk fel, reménykedve, hogy októbertől majd megmarad számunkra a kedvező 50/60% JTM.

Az alacsonyabb kamatperiódus a döntő

Az már a közlönyből is kiolvasható volt, hogy az egy ügyletben szereplő, különböző kamatperiódusú hiteleknél (értsd jelen esetben: CSOK 10M hitel 5 éves kamatperiódussal, 10,6M piaci hitel 10 éves kamatperiódussal) az alacsonyabbhoz tartozó JTM-et kell figyelembe venni.

Ez azt jelenti, hogy:

25 évre a CSOK hitel 47 000 forint

20 évre a piaci 10,6M hitel 70 000 forint

A példa családnak, akik 350 000 forintot tudnak igazolni jövedelemként és ebből lejön 30 000 forint, a hitelre elkölthető keret:

350 000-nek a 35%-a – 30 000= 92 500 forint

A két hitel összes törlesztője viszont 117 000 forint lenne, tehát októbertől nem tudják megvásárolni az ingatlant ebben a konstrukcióban, míg előtte simán működött volna a művelet!

Az új JTM szabályozás jelenlegi formájában elveszi a lehetőséget számtalan családtól a CSOK 10+10- felvételére és belekényszeríti olyan helyzetekbe, mint futamidőhosszabbítás, albérletbe maradás magasabb albérleti díjjal, vagy éppen a CSOK 10M hitelről való lemondás és helyette piaci hitel 10 éves kamattal.

Csak reménykedni tudok abban, hogy ezen enyhít a törvényhozó záros határidőn belül!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!