Szerző: Szarvas Norbert | jan 8, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

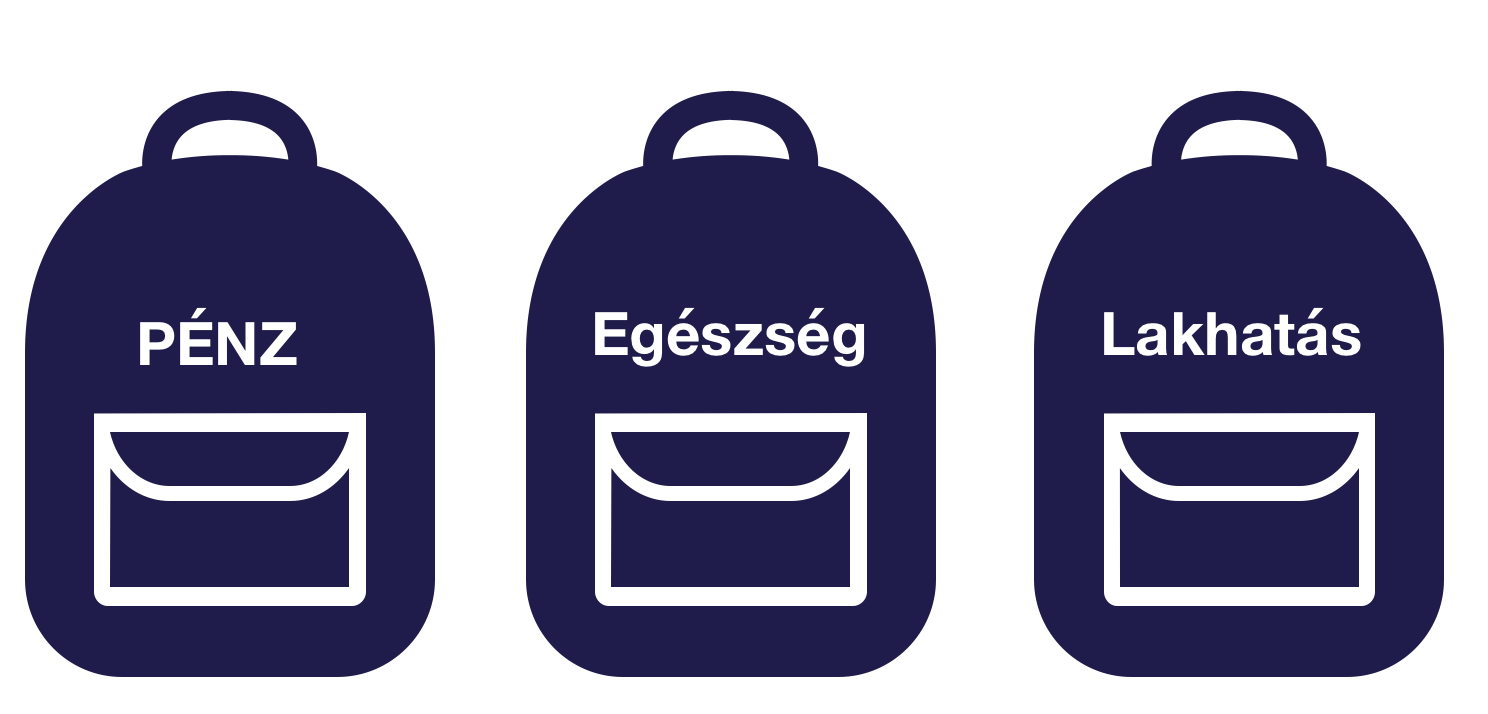

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Első nyugdíjas zsebünk a lakásunk

A nyugdíjtervezés a magyarországi sajátosságokat figyelembe véve a huszas éveink elején kezdődik a „saját lakással”, mint középtávú cél. Az elmúlt évtizedben és még ma is az volt a jelemző, hogy albérletet fizetni ugyanannyiba kerül, mintha a saját hitelünket törlesztenénk. Pusztán önerő kérdése, hogy mikortól léphetjük meg ezt a dolgot.

Arra azonban sokan nem gondolnak, hogy nyugdíjas éveinkben a nem megoldott lakhatás jelentheti az egyik legnagyobb problémát. Ha a mai helyzetet próbáljuk meg elemezni, akkor elkeseredve tapasztalhatjuk, hogy az átlagos albérleti díj egy átlagos nyugdíjhoz képest megugorhatatlannak tűnik.

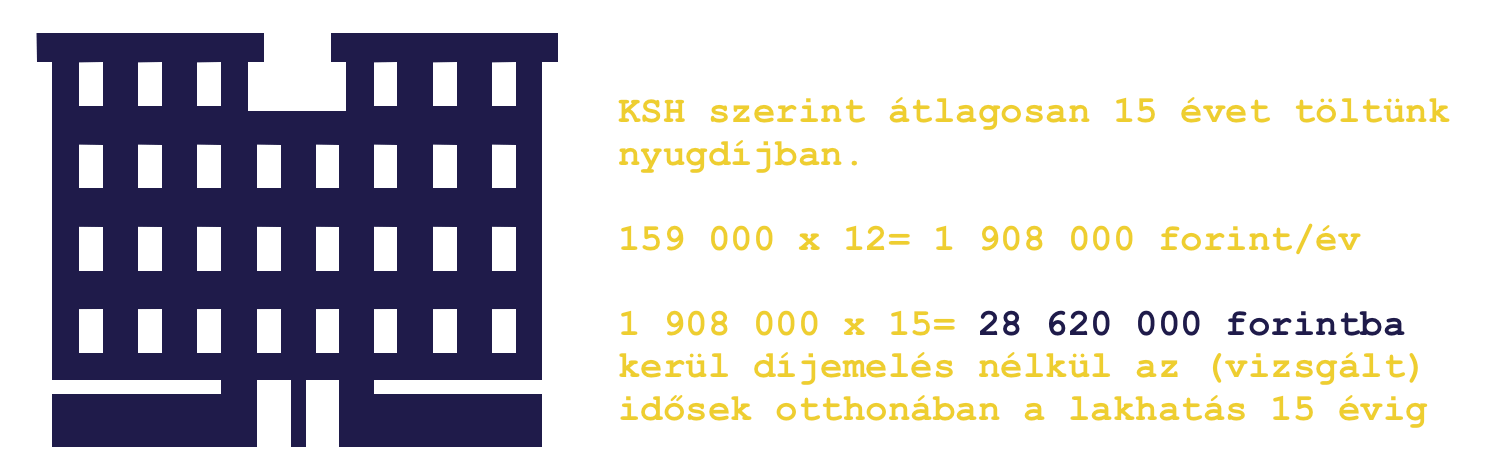

Az idősek otthona mára hatalmas iparággá nőtte ki magát

A Ptk. 4:196. § (2) bekezdése helyébe a következő rendelkezés lép:

„(2) Tartási kötelezettsége áll fenn elsősorban a szülőnek a gyermekével és a gyermeknek a szülőjével szemben. A nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni.” – Jogászvilág

Több fajta konstrukcióban elérhetőek a „beköltözés idősek otthonába” szolgáltatás. Különféle minőségben és szolgáltatásban tudjuk választani a csomagokat. A példának kedvéért egy belépési díj nélküli, havi fizetéses rendszert vizsgáltam meg:

Térítési díjak 2018. 01. 01-től

a.,

bentlakásos idősek otthona gondozási ápolási ellátás, 3 fős elhelyezés:

159.000,- Ft/hó/fő (5.300,-Ft/fő/nap)

Elhelyezés 3 fős, saját fürdőszobás lakrészekben, vagy 3 ágyas intenzív ápolási szobákban.

b.,

bentlakásos idősek otthona gondozási ápolási ellátás, 2 fős elhelyezés:

179.880,- Ft/hó/fő (5.996 ,-Ft/fő/nap)

Elhelyezés 2 fős, saját fürdőszobás lakrészekben, vagy 2 ágyas intenzív ápolási szobákban.

Meg kell oldanunk hosszútávon a lakhatásunkat

Rémisztő üzenet lehet számunkra, hogy mai értéken számolva 28 620 000 forintba kerülne az idősek otthona, ha 65 éves korunkba bevonulnánk és 15 évet töltenénk ott. Ez az összeg már önmagában felér egy jobb minőségi lakás árával. Ezzel a költséggel valószínűleg sokaknak kell majd számolniuk a jövőben, akik nem tudnak legalább egy öröklakást megszerezni aktív éveik alatt.

Ebből a megközelítésből is logikus lépés a nyugdíjas éveinkre való öngondoskodást a lakhatás megoldásával kezdeni. Amint elértük a saját lakást, nem szabad megállni, hanem folyamatában kell ezt a területet bővíteni (további lakásvásárlások, felújítás, bővítés, eladás-vásárlás), hogy legalább az értékét megőrizzük az ingatlanvagyonunknak.

Hogyan szerezzük meg az első lakásunkat?

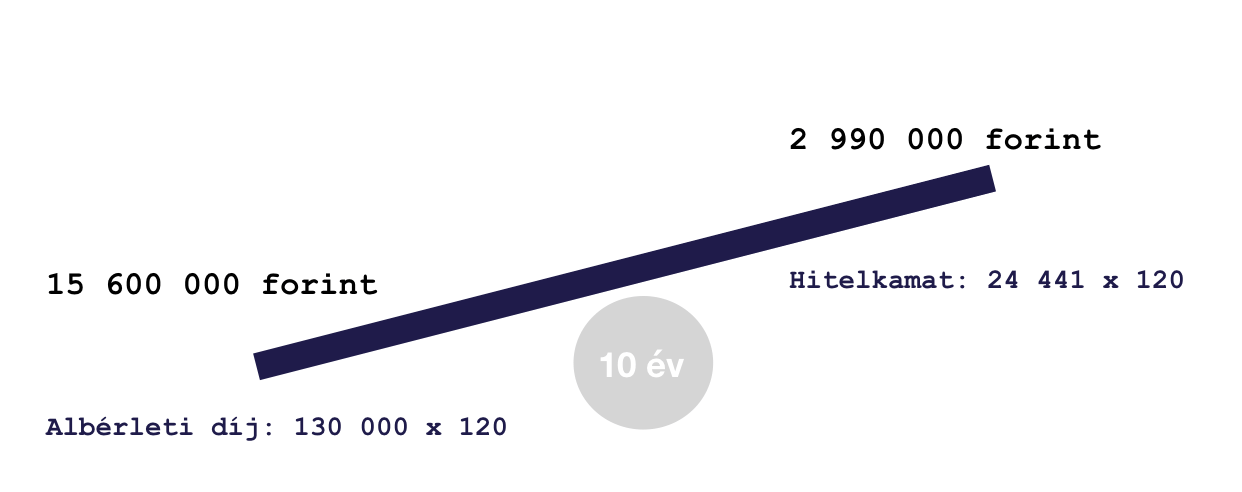

Mivel nagyon nehéz a teljes vételárat belátható időn belül összegyűjteni, ezért érdemes lehet jelzáloghitelben gondolkodni, hiszen a hitel ebben az esetben nem más, mint lehetőség arra, hogy előre megkapjuk azt a pénzt (kamatért cserébe), amit a jövőben fogunk megkeresni. Ezzel a lépéssel hamarabb költözhetünk és éveket spórolhatunk, amikor nem kell albérleti díjat fizetnünk.

A végső következtetés hasonló ingatlanban való lakhatás mellett, hogy 10 éves futamidőben az albérleti feneketlen zsebbe 5x-ösét dobáljuk bele, mintha sikerülne jelzáloghitelt felvenni (13M forintot, amihez szükséges még min. 3M forint önerő), amit 10 éves futamidővel 10 éves fix kamat mellett 2 990 000 kamatfizetéssel tudunk letisztázni. 10 év múlva pedig ebben az esetben ott lenne a nevünkön egy saját lakás, aminek lesz egy akkori piaci értéke, tehát növekedett az ingatlanvagyonunk!

Önerőgyűjtés lakástakarékban

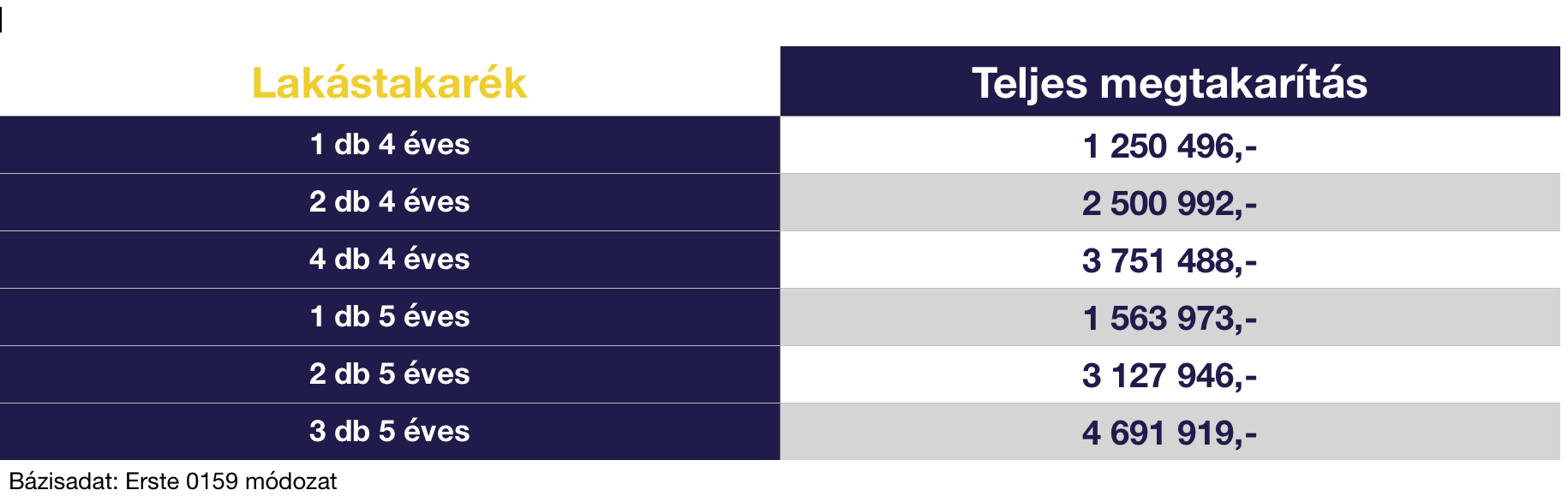

Éppen ezért a legfontosabb lépésünk minden szempontból, hogy teljesítsük ezt a pontot és az önerőt a lehető leghamarabb összegyűjtsük. Az önerőgyűjtést érdemes 4-5 éves periódusban vállalni, hiszen erre az időszakra struktúrált szerződéses keretek között 30%-os állami támogatással tudjuk megkezdeni és lefolytatni.

Ha megvan az első saját lakás, akkor hogyan tovább?

Miután lezártuk az első 4-5 éves periódusunkat és megszereztük a saját lakásunkat (önerő+hitel), azután tovább kell gondolkodni és folytatni a stratégiát. Tipikusan ezen a ponton szokott megtőrni a lendület, hiszen az elmúlt években teherként megélt lakáscélú öngondoskodás miatt szeretnének a családok egy kicsit levegőhöz jutni és élvezni az életet. Ezen a ponton, amikor már megvan a saját lakásunk és fizetjük a hitelünket, érdemes lehet elgondolkodni azon, hogy a továbbiakban a nettó jövedelmünk 10%-át tesszük félre további lakáscélra.

A KSH adatai szerint jelenleg ez az összeg egy átlagos családnál nettó 30-40e forint!

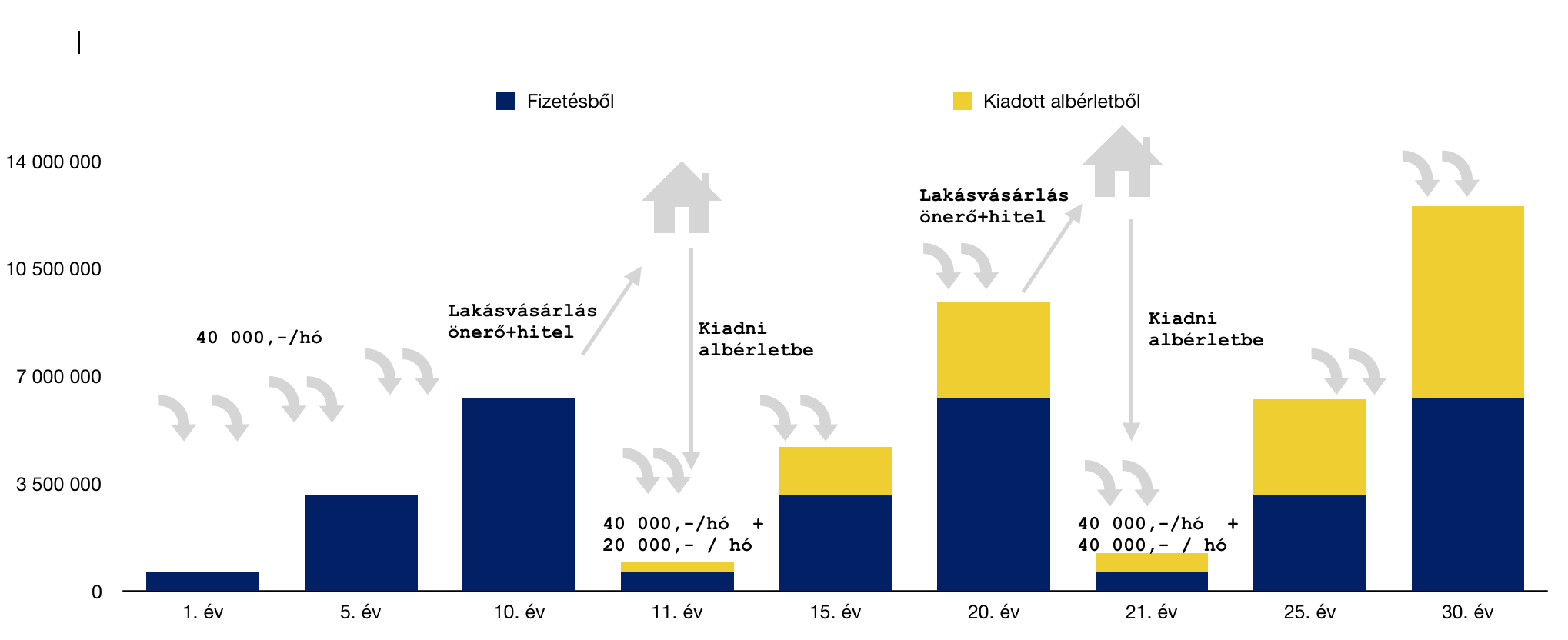

A stratégia lényege a folyamatosság

A diagrammból láthatunk egy hosszútávú stratégiát az ingatlanvagyon felhalmozására. Ebben a példában nem vettem figyelembe a várható bevételemelkedést illetve az inflációt. Kizárólag jelen értéken számoltam, így a saját felelősségünk, hogy az emelkedő bérünk és csökkenő jelenérték mellett képesek vagyunk e folyamatosan növelni a megtakarításainkat vagy sem.

A KSH adatai alapján egy budapesti fiatal házaspár havi 40 000 forintot kényelmesen félre tud rakni a fizetéséből. Ezt 10 éven keresztül lakástakarékba helyezve közel 6,2M forintot képesek összegyűjteni, ami megfelelő önerő lehet egy kisgarzonhoz. Az önerő mellé hitelt kell felvenniük, amit teljes egészében finanszírozhatnak az albérleti díjból. 10 év múlva megvan az első befektetési célú ingatlan.

Ezután egy új 10 éves periódust kezdenek meg,

ahol szintén 40 000 forintot (vagy annak a jövőértékét) teszik félre lakástakarékba + az albérletből származó 20 000 forintos szabad jövedelmet. Így a második periódus végére megint saját lakáshoz juthatnak, amihez több önerő és kevesebb hitel lesz. 20 év múlva megvan a második befektetési célú ingatlan.

A harmadi periódust ugyanezen logika alapján, de immáron két kiadott albérlettel a hátuk mögött tudják megkezdeni. Ez a harmadik 10. év végére azt jelenti, hogy már egészen minimális hitelre lesz szükségünk, mivel lényegesen több önerőt tudtak összegyűjteni. 30 év múlva megvan a harmadik befektetési célú ingatlan.

Természetesen a számok egészen eltérő eredményt mutatnak a valóságban, hiszen olyan változóktól függ a koncepció, mint a fizetésünk, a szabad felhasználható jövedelmünk, az ingatlanárak, a lakáscélú hitelek kamatai vagy éppen a gazdasági helyzet. Mégis azt gondolom, hogy ezen a vezérfonalon elindulva lehet egy átlagos ember számára hosszútávon ingatlanvagyont felhalmozni.

3 saját lakás már megfelelő szabadságot jelent nyugdíjas éveinkre

A stratégia szerves része, hogy lehetőleg nyugdíjas éveinkre már ne legyenek hitelek a lakásokon és így azok tiszta pénztermelő egységként működjenek a számunkra! A játék kedvéért az a mai nyugdíjas, amelyik három kisgarzont tudhat a magáénak, havi szinten körülbelül nettó 180 000 forintos bevételre számíthat. Ez azt jelenti, hogy a nyugdíj mellett/felett/helyett minden hónapban megérkezik a számlájára egy budapesti nettó átlagbér összege.

Ingatlanbefektetésnél legfontosabb szempontként szokták értékelni, hogy alapvetően értékálló befektetésről beszélünk, amit nem tud semmilyen alapkezelő elértékteleníteni. Viszont kettős befektetésként funkcionál, hiszen megfelelő időszakban értékesítve komoly hasznot lehet rajta realizálni, miközben a „passzív” időszakban albérletbe kiadva lehet bevételt szerezni belőle.

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

A 2. részben- Egészség állami támogatással nyugdíjcélra

A 3. részben- Nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 8, 2017 | Cikkek - pénzügyi blog, tippek&trükkök

Elérkeztünk egy újabb év lezárásához. Ilyenkor általában végigvesszük az elmúlt évet. Mit terveztünk és ebből mi valósult meg? Szinte minden újévi fogadalomban szerepel valamilyen formában a pénz (gazdálkodj okosan), és ezáltal közvetetten a családi költségvetés. Amivel most készültem nektek, az egy család költségvetés rendszer kialakítása, ami bizonyítottan működőképes és nem kerül pénzbe!

A családi költségvetést mindig a beérkező jövedelemből tudjuk felosztani. Egyáltalán nem mindegy, hogy milyen sorrendben kezdjük el a pénz felélését-felhalmozását. Az alábbi pontokat sorrendbe veszem, hogy lássad a logikus sorrendet.

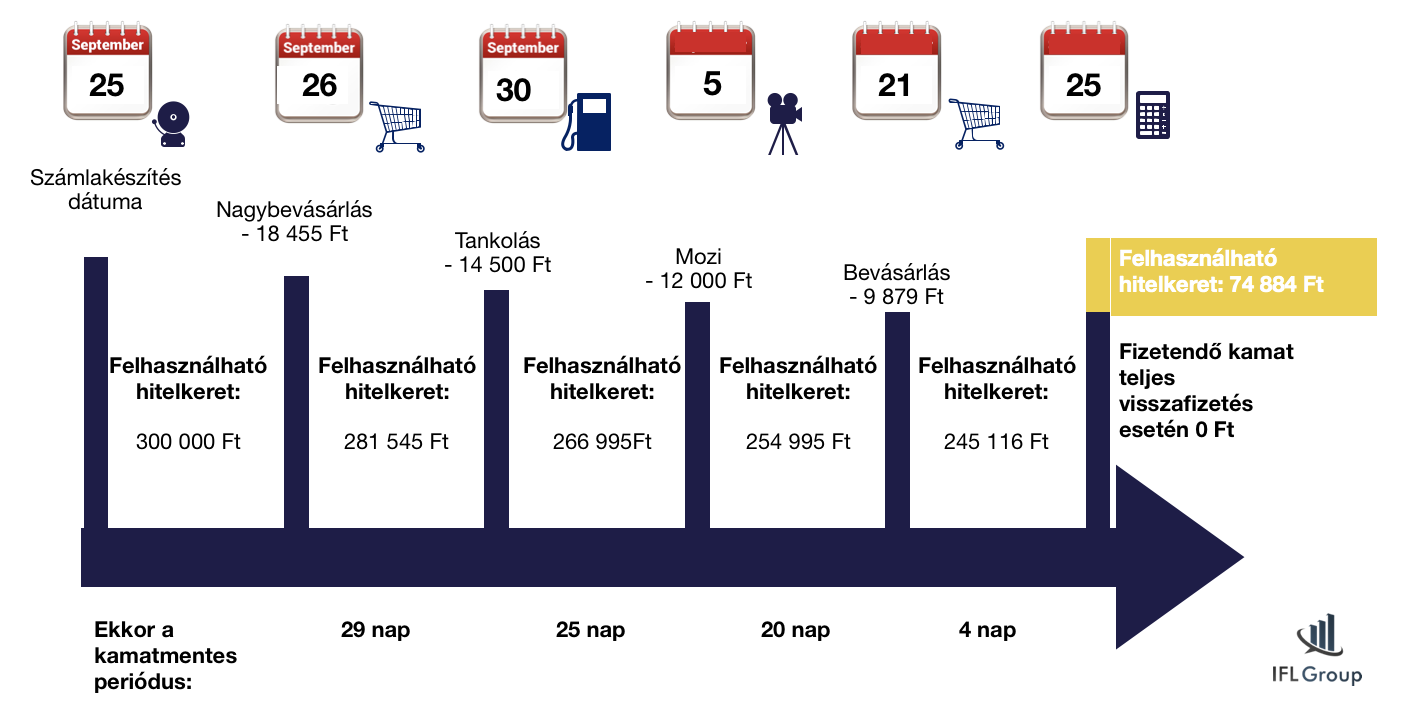

#1 Hitelkártya

Biztosan meglepődtél, hogy a családi költségvetés legelső pontjának a hitelkártyát jelöltem meg. Lehet ezzel viccelődni, de a statisztikák alapján majd’ minden második családnak van egy ilyen kártya a pénztárcájában. Gondoljunk csak az Auchan saját kártyájára, ami szintúgy hitelkártya.

Meg kell érteni, hogyan működik a hitelkártya és akkor máris értelmet nyer, miért fontos először visszafizetni a hitelkártyánkat minden hónapban még akkor is, ha nem marad több pénz a zsebünkben. A hitelkártya alapvetően egy pénz és időnyerő eszköz, aminek köszönhetően vásárlásaink során előre elkölthetjük a következő havi fizetésünket. A bank ajánlata, hogy 30/45 napig ingyen használhatjuk a pénzét.

A bank arra játszik, hogy nem fogod teljesen visszafizetni a hitelkártya keretét. Ha 1 forint tartozást mutat számlazáráskor a számla, akkor a teljes igénybe vett hitelkeretre számolják a kamatot. Tehát például egy 21,28%-os kamatozású 300 000 forinttal terhelt hitelkártya, aminek a tartozása számlazárás napján 1 000 forint (a többi vissza lett fizetve), abban a hónapban 5 320 forint kamatba került…

Mindig vissza kell fizetni a teljes tartozást

A világ legjobb befektetése, ha a saját hitelkártyádat ingyenesen használod. Gondolj bele, hogy amennyiben 30 napon belül kifizeted a teljes keretet, akkor a felhasznált pénzen azonnal volt 1,77% nyereséged / hó. Hiszen ennyi kamatot nem kellett megfizetned a banknak, tehát a zsebedben maradt!

Ha okosan használod a hitelkártyát, akkor a likviditásodról sem kell lemondanod, hiszen amint feltöltötted a keretet, azonnal használhatod újra a bank pénzét kamatmentesen (30/45 napig). De ez csak akkor működik, hogy maximum akkora a hitelkereted, amennyit a fizetésedből minden hónapban ki tudsz fizetni. Ha nagyobb a hitelkeret, mint a jövedelmed, akkor minél hamarabb csökkenteni kell a hitelkeretet!

#2 Számlák

Hihetetlen, hogy a második pontban sem valami csodafegyvert, szuper megoldást hozok fel, mint a családi költségvetés soron következő eleme, hanem egy rendkivül kényelmetlen-kelletlen dolgot, a számla befizetését. Azért fontos, hogy a fizetés utáni első lépésed a számlák befizetése legyen, hogy pontosan lásd, mennyi pénzből kell gazdálkodnod abban a hónapban. Aki nem először a számláit fizeti be, az gyakran fizetési késedelembe esik, kapja a felszólításokat és idővel egy adósságspirálba kerülhet.

Figyelmedbe ajánlok egy automatikusan működő fizetési rendszert,

amennyiben nem tudsz szabadulni a hitelkártyától. A postán díjmentesen tudsz hitelkártyával számlát befizetni. Ez miért fontos? Mertha van hitelkártyád, amit az első pont alapján minden hónapban fel kell töltened, hogy ne kelljen kamatot fizetned, akkor találtunk máris egy logikus megoldást arra, hogyan tudod mégis használni a fizetésedet abban a hónapban is!

- Feltöltöd a hitelkeretedet a fizetésedből 100%-ban

- Másnap már mehetsz befizetni a csekkeket a postán hitelkártyával díjmentesen

- A fennmaradó hitelkeretet pedig használhatod élelmiszer vásárlására

- Ha jó hitelkártyád van, akkor kapsz mindenféle jóváírást is

Ezzel a módszerrel gyakorlatilag okosan hasznosítottuk a bank pénzét, hiszen minden hónapban díjmentesen élünk belőle. Fontos, hogy ezzel időt nyerünk saját magunk számára és készülnünk kell arra, hogy egyszer lesz egy olyan hónap, amikor vissza kell fizetnünk a hitelt és megszüntetni a hitelkártyát. Addig viszont a bank pénze nekünk dolgozik…

#3 Megtakarítások- gazdálkodj okosan

A család jövője szempontjából rendkívül fontosak a megtakarításaink. Legyen az egy lakástakarék, egy nyugdíjbiztosítás vagy egy gyerekprogram. A cél, hogy a fizetésünk egy részét félre tudjuk tenni. Miután már túlvagyunk az első két ponton+ a havi nagybevásárlás, akkor egyértelműen a megtakarítások következnek.

Mivel már biztosítottuk az adott hónapban a megélhetésünkhöz szükséges legfontosabb feltételeket (lakhatás+étel) + elkerültük az adósságspirált a hitelkártyával, a jövőrül is gondoskodnunk kell. Sose azt tegyük félre, ami megmarad a költekezéseinkből. Azt a pénzt költsük el, ami megmaradt a megtakarítások után.

Ebben a cikkben részletesen levezettem, hogyan kell megtakarítást felépíteni több szinten: Hogyan képezzünk pénzügyi tartalékot?

#4 Szórakozás

A családi költségvetésünk soron következő rendkívül fontos eleme a szórakozás. A szórakozást sokan összekeverik az értelmetlen pénzpazarlással. Ennél azonban sokkal többet jelent. A „szórakozás” vagy más néven „hobbi” hozza meg számunkra azt a motivációt és lelki erőt, amiért a következő nap, a következő héten vagy a következő hónapban is hajlandóak vagyunk fejlődni, dolgozni, gyarapodni.

A szórakozás sokrétű lehet függően családi helyzetünktől. Legyen az sport, legó, gyerekekkel programok, utazás, mozi, étterem, bármi… A lényeg, hogy szánjunk értékes időt saját magunkra és a szeretteinkre. Ha ez működik, akkor túl sok gondunk nem lesz az életben.

A kérdés azonban a mértéken van.

Alapvetően kétfajta embertípus létezik:

- aki túlköltekezik

- aki mindent megvon magától

Fontos megtalálni a jövedelmünkhöz mérten egészséges egyensúlyt és elfogadni, hogy azt az összeget mindenféle rossz érzés nélkül elkölthetjük magunkra. Akkor cselekszel helyesen, ha legalább a jövedelmed 10%-át a „szórakozásra szánod”. Az ideális állapot a 20-30% lene egyébként, de ez valójában jövedelemfüggő.

#5 Persely

A persely a saját családi költségvetésem kedvenc eleme, amit másfél éve „fedeztünk fel újra”. A perselynek az a lényege, hogy a nap végén a zsebünkben maradó 5-10-20-50 forintokat gondolkodás nélkül belerakjuk és megnézzük, milyen gyorsan tudjuk azt feltölteni. Nekünk legutóbb nagyjából 3 500 forint gyűlt össze a teli perselyben anélkül, hogy bármiről le kellett volna mondanunk.

Ez egyfajta olyan találpénz, amit amúgy elszórunk. Jelentéktelen tételek, amik idővel szabad szemmel látható összeggé alakulhatnak át. És milyen jól tud jönni, amikor egyszercsak 3-5-10 000 forint keletkezik a porzsemekből? Gondolj bele, hogy ez az összeg már egy kisebb bevásárlás jelentős részét fedezni tudja. Ez olyan, mintha azt mondaná a Tesco, hogy a következő vásárlásod 75%-át elengedi neked!

#6 Készpénz

A bankkártya egy nagyon veszélyes eszköz, ugyanis egy plasztikkártya segítségével magunkkal vihetjük mindenhova a teljes likvid vagyonunkat. Ez pedig gyakran meggondolatlan költekezésekhez vezet. Amióta bevezetettem saját magam számára a kp-t, mint fizetési eszköz a mindenapi életemhez (kávé, gyorsétterem, mozi…stb), azóta 38%-kal kevesebbett költekezem, mint előtte.

Elég csak a „beugrom a boltba tejfölért” vásárlásaimat megnézni. Amikor mindezt kártyával intéztem, akkor a számla minden esetben! 5 000 forint felett volt. Ha hetente 4x ugrottam le, akkor 4x 5000 (és ez nem a nagybevásárlás). Mióta készpénzzel támadok, azóta átlagosan 2 500 forintért vásárolok. Ez is több, mint amennyiért lemegyek, de lényegesen kevesebb, mint amennyi kártyával volt!

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 26, 2017 | Banki termékek, Cikkek - pénzügyi blog, info

Nagyon kedves barátommal beszélgettem tegnap a devizahitelezésről. Feltette nekem a kérdést, hogy „mi akkor tudtuk, hogy ez lesz?”. Miközben elmeséltem neki számos észrevételemet a témában, jöttem rá, hogy bizony ezeket az információkat nagyon kevesen ismerik. Állítom, hogy az emberek semmit nem tanultak a múltból és hamarosan újra megismétlődik a társadalmi pénzügyi katasztrófa! A devizahitelezés tanulságai …

Nagyon szeretném, ha végigolvasnád ezt a hosszú cikket, ugyanis sokak számára eddig nem ismert összefüggésekről fogok írni. Külön megköszönöm, ha megosztod Facebookon ezeket az információkat!

Hogyan nézett ki a devizahitelezés a gyakorlatban?

Hidd el, hogy a devizahitelezés csúcsán nem volt egyértelműen fekete és fehér a folyamat. Mára sokan elhitték, hogy a gonosz bankok előre megfontolt szándékkal vezették félre az ügyfeleket. Az igazság az, hogy senki nem tudta. Devizakockázat lábjegyzetben mindenki arra számított, hogy az 50 000 forintos hitel legrosszabb esetben felmegy 65 000 forintra. De úgy voltak vele, hogy ez egy vállalható kockázat…

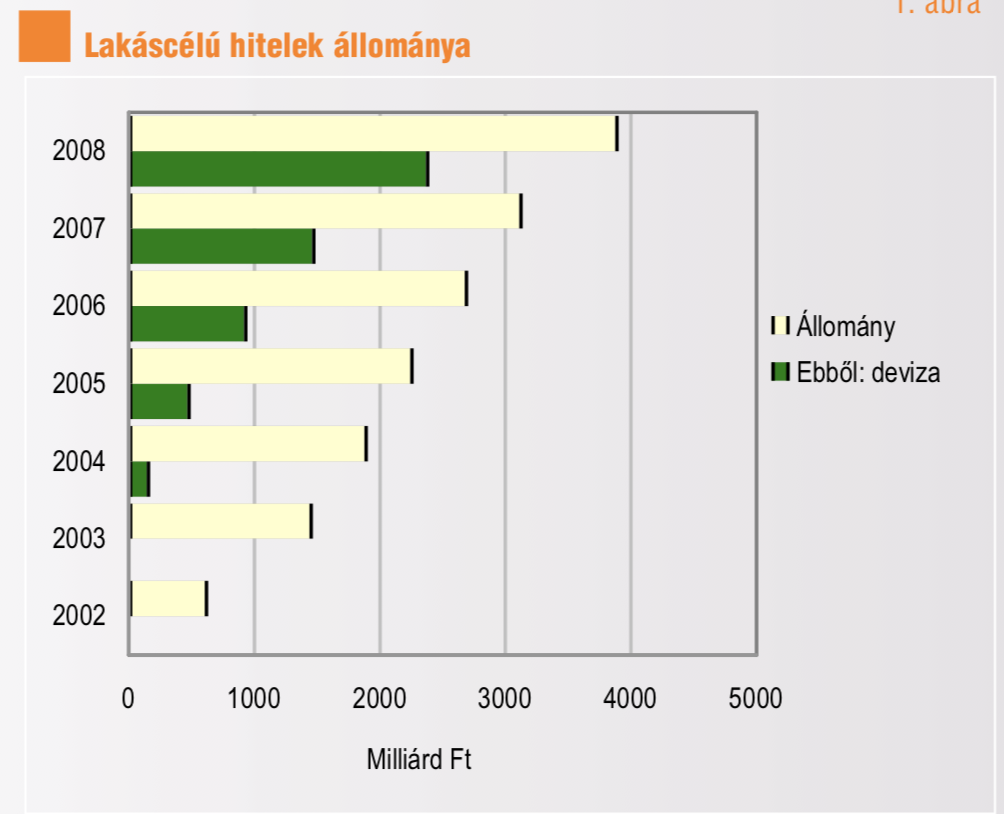

2008. december 31-én a lakáshitelek állománya 3875 milliárd Ft volt – ami a GDP több mint 14 százalékának felel meg –, ennek 61 százalékát a devizaalapú lakáshitelek tették ki. A bankok által 2004-ben bevezetett devizahitelek száma és összege szintén jelentõsen nõtt: 2004-ben az összes hitelállomány összegének egytizedét sem érte el, 2008-ra meghaladta a 60 százalékot. A 2007. végi állapothoz képest a teljes hitelállomány összege közel 25 százalékkal, a devizaalapú állományé 62 százalékkal emelkedett.

forrás:KSH

Ez a számsor azt jelenti, hogy a devizahitelezés csúcsán már nem volt „választása” sem az ügyfélnek, sem a közvetítőnek, bankosnak.

2008-ra már szinte mindenki devizahitelt vett fel

Szerinted mi történt abban a ritka esetben, amikor a hitelközvetítő azt mondta az ügyfélnek, hogy havi 50 000 forint helyett fizessen havi 80 000 forintot HUF alapon, mert a devizának komoly kockázatai vannak? Mindezt egy olyan időszakban, amikor boldog-boldogtalan csatlakozott a tömeghez és még a csapból is ez folyt?

Elmondom a megoldást! Az ügyfél meghallgatta a másfél órás szakmai kiselőadást (aminek a felét nem értette), megköszönte, felállt és átment egy másik bankba/közvetítőhöz, aki megerősítette abban, hogy biztosan nem történik semmi baj. Aki devizahitelt akart felvenni, az már előre eldöntötte, hogy számára ez a megoldás. A bankban a döntéséhez kereste a megerősítést.

Forint alapú hitelt alapvetően kétfajta ember vett fel: aki beszari volt és/vagy az átlagosnál több pénze volt

Bár a második opció igencsak kérdőjeles, hiszen megszámlálhatatlan embert lehetne felsorolni, aki akkoriban a felső-középosztályhoz tartozott, mégis a devizahitelezést választotta. Persze nagyon erős kijelentés, hogy valaki „beszari” lett volna, de ezzel igazából súroljuk a valóságot. Nagyon kevés ember hozott tudatos, racionális és szakmai döntést, aminek a végeredménye a forint alapú hitel lett volna. Sokkal jellemzőbb volt, hogy annak az időszaknak a forintalapú hitelese egyszerűen félt az árfolyamkockázattól. Kockázatosnak ítélte meg.

Nem célom senkit megbántani. Viszont most őszintén szeretnék beszélni az akkori piacnak a jellemzőiről. Persze utólag mindenki atomfizikusnak állítja be magát, de akkoriban ez egyáltalán nem volt feltétlenül egy jövőbelátó jóslat. Sokkal inkább a forint hitel mellett, mint a devizahitel ellen döntöttek. Ez hatalmas különbség.

Sokáig a devizahitelesek jártak jobban- a devizahitelezés tanulságai

Nagyon kevesen vették észre menet közben, hogy még a megemelkedett törlesztéssel is sokkal jobban jártak, mint azok, akik alapból forint alapú hitelt vettek fel. Mindenki annyit érzékelt 2008 után, hogy az addigi „álom devizahitel törlesztőrészlet” elkezdett emelkedni.

Senki nem foglalkozott a forinthitelesekkel, senki nem beszélt a forinthitelesek „devizahitelhez viszonyított” veszteségéről, ami már évek óta ketyeget. Hogy miért? Mert akkor észrekellett volna vennie mindenkinek, hogy a megemelkedett törlesztő még mindig kedvezőbb, mintha alapból forintalapon vették volna fel a hitelt.

És mi lett volna ebből a logikus következtetés? Az, hogy az ember jellemzően túlvállalták magukat. A többség nem tudta volna a célját megvalósítani a drágább forintalapú hitellel, hiszen nem lett volna pénze a törlesztésre.

A devizahitelezés egy társadalmi közmegegyezésen alapult, amiben mindenki részt vett (állam, adós, bank, közvetítő, ingatlanos). A lényege az volt, hogy nagyobb lakásba költözhettek olyanok (jobb autókat vehettek), akiknek nem lett volna rá pénz.

Folyamatosan a devizahiteleseknek kedveztek, főleg a rossz adósoknak

Miután elértük a devizakockázat azon fokát, amikor gyakorlatilag a devizhitel törlesztése megegyezett a forintalapú hitelével, lépni kellett valamit. Tulajdonképpen kiborultak a csontvázak a szekrényben, és kiderült, hogy a lakosság jelentős része

- nagyobb lakásban él (hitelből), mint amit megengedhetne magának

- forintalapú hitelből sosem tudta volna kifizetni a törlesztés

- a társadalom lebukott, és ez magával ránt minden passzív résztvevőt is

Az a bizonyos első mentőcsomag, ami a gazdagokat mentette meg…

Amikor bejelentették az első mentőcsomagot, akkor két esemény is történt, amiről sokan nem tudnak, mert elvoltak foglalva saját kálváriájukkal!

A Fundamenta felfüggesztette a hitelezését arra a három hónapra

„Likviditási problémánk nincs, de a saját tőkére is oda kell figyelnünk. Tőkemegfelelési mutatónk a minimális 8 százalékkal szemben 11 százalék, de magas e tekintetben az anyavállalat elvárása. Nem helyezhetünk ki akármennyi hitelt” – mondta Gergely Károly, a Fundamenta-Lakáskassza elnök-vezérigazgatója

A Fundamenta-Lakáskassza ügyfelei kizárólag a 2011. augusztus 31. előtt megkötött, vagy ez előtt megosztással létrejött szerződéseikre igényelhetnek forintban áthidaló kölcsönt devizahitelük fix árfolyamon történő végtörlesztéséhez – közölte a lakástakarékpénztár. Ez azt is jelentette, hogy számos Fundamenta ügyfél rekedt „házon kívül”, amikor az utolsó valódi szalmaszálba kapaszkodhattak volna azáltal, hogy 180 forintos árfolyamon fizethették volna ki a devizahitelüket Fundamenta áthidaló kölcsönnel.

A hitelkiváltás sem igazán működött abban a három hónapban

A rendkívül szigorú határidőkhöz kötött első mentőcsomag gyakorlatilag 2 hónapra redukálta a menekülési időt az addigra már jelentősen megemelkedett (forintalapú hiteltörlesztésekhez végleg közelítő) devizahitelekből. Egyértelmű, hogy több tíz millió forintot egy átlagos család nem igazán tudott a semmiből előteremteni.

Megoldás lett volna a hitelkiváltás egy másik banki hitellel, de több tucat olyan esetről tudok beszámolni (ügyfél beszámolókból), amikor hiába adták be a papírokat időben, a bank mindenféle időhúzó trükkel gyakorlatilag szabotálta a kiváltás. Lekésték a határidőt és bennragadtak a hitelben, ami már bőven 215 forintos árfolyamon pörgött tovább.

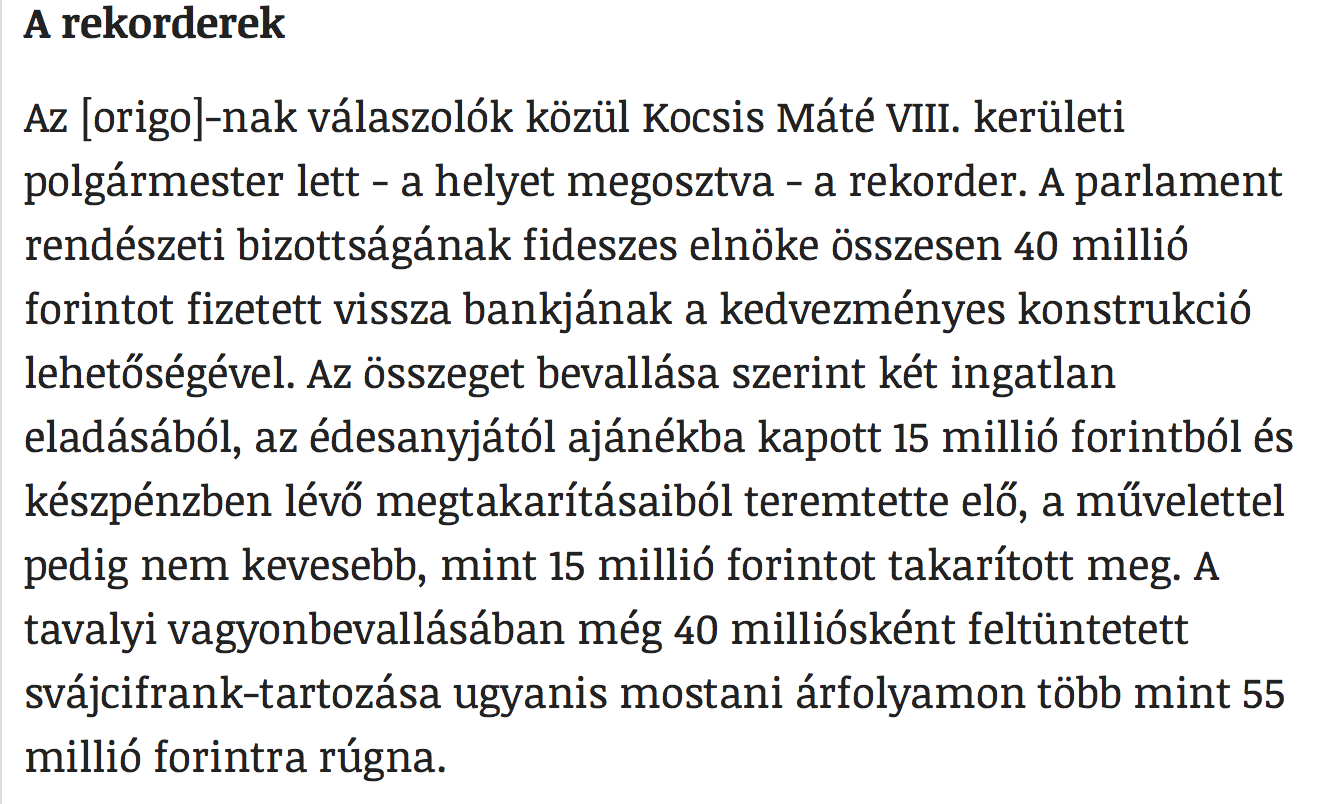

Sztori: Bankosok mesélték nekem, hogy Miskolcon a törvény érvényességének a napján valaki besétált egy táskával, hogy kifizesse 180 forintos árfolyamon a hitelét! A táskában 80-90 millió forint kp. volt… Egyébként az abszolút rekorder közel 100 millió forintot nyert Magyarországon ezzel az adósmentő programmal, ami elgondolkodtató, hogy mennyire létkérdés lehetett számára a hitel…

A Parlament is kiszórta a devizahiteleit

Egy dologra biztosan hasznos volt az első mentőcsomag. De erről idézzük meg az Origo.hu hírportál írásának egy részét, aminek a címe: Képviselők is milliókat spóroltak a végtörlesztéssel

Csak az átlagos emberek nem éltek a kedvezményekkel

A legkedveltebb mentőcsomag lehetőséget biztosított a devizahitel árfolyamfixálására és ezáltal havi szinten több tízezer forint megspórolására. Talán ez volt az utolsó lehetőség, hogy az emberek megoldást találjanak, hiszen kaptak 5 évnyi türelmi időt arra, hogy talpra álljanak, miközben a havi törlesztés is csökkent!

Azonban sokan nem éltek a lehetőséggel. Egy olyan esetben, amikor a kötelezően fizetendő törlesztés egy részét nem kell adott pillanatban kifizetni (gyűjtőszámlára megy a pénz), a legokoksabb megoldás, ha mégis ugyanannyit fizetünk havi szinten, mint amennyit eredetileg kellene. Az okosabb hitelesek legkésőbb ezen a ponton a havi fennmaradó összegből megkötötték a lakástakarékokat, hogy állami támogatással a gyűjtőszámlánál nagyobb mértékben tudják a tőketartozást csökkenteni.

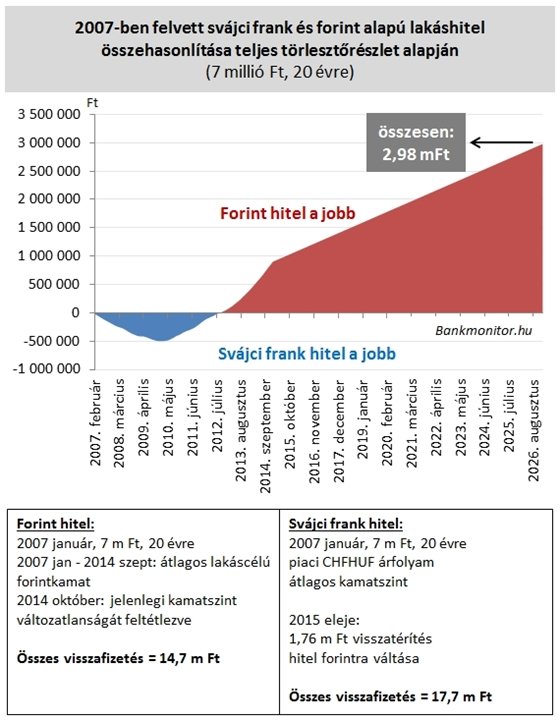

Árfolyamgát+ LTP

A táblázatban egy 20 évre felvett 6M forintos hitelt néztünk meg, amit 2007-ben vettek fel. Az induló törlesztőrészlet 45 130 forint volt, míg az árfolyamgát előtt már 72 767 forintot kellett befizetni. Az árfolyamgát miatt viszont a havi törlesztés visszament 5 évre fixen 44 660 forintra.

A hitelből elengedtek 1,3 millió forintot, míg a tőketartozás az árfolyam kezdetekor 6,2 millió forint lett volna. Amenniyben ez az ügyfél a „megspórolt” havi 30 000 forintból indított volna lakástakarékot, akkor 5 év után be tudott volna törleszteni nagyjábül 2,4 millió forintot, amivel a tőketartozás több, mint egyharmad részét letudta volna.

Ezzel pedig azt érte volna el, hogy az árfolyamgát után a hitelnének havi törlesztése nem szabadult volna el (törvényben van egy felső korlát, ami viszont azt jelenti, hogy a futamidő hosszabodik a legrosszabb esetben). A most lejáró árfolyamgátas hiteleket ki lehet váltani mai kamaton, ami azt jelenti, hogy:

6,2M-2,4M (LTP)= 3,8M forint tőketartozás. Ennek a havi törlesztése 10 évre 5 éves kamattal átlagosan 28 000 forint / hó. Emellé hozzá kell adni a gyűjtőszámla értékét (amennyiben nem kombinált hitelünk volt), ami egy ekkora hitelnél maximum 1 000 000 forint lett, aminek a törlesztése további 5-8000 forint/hó lenne.

Így lehetett volna élni a lehetőséggel. Sokan nem tették meg.

Az embereket nem érdekli az információ

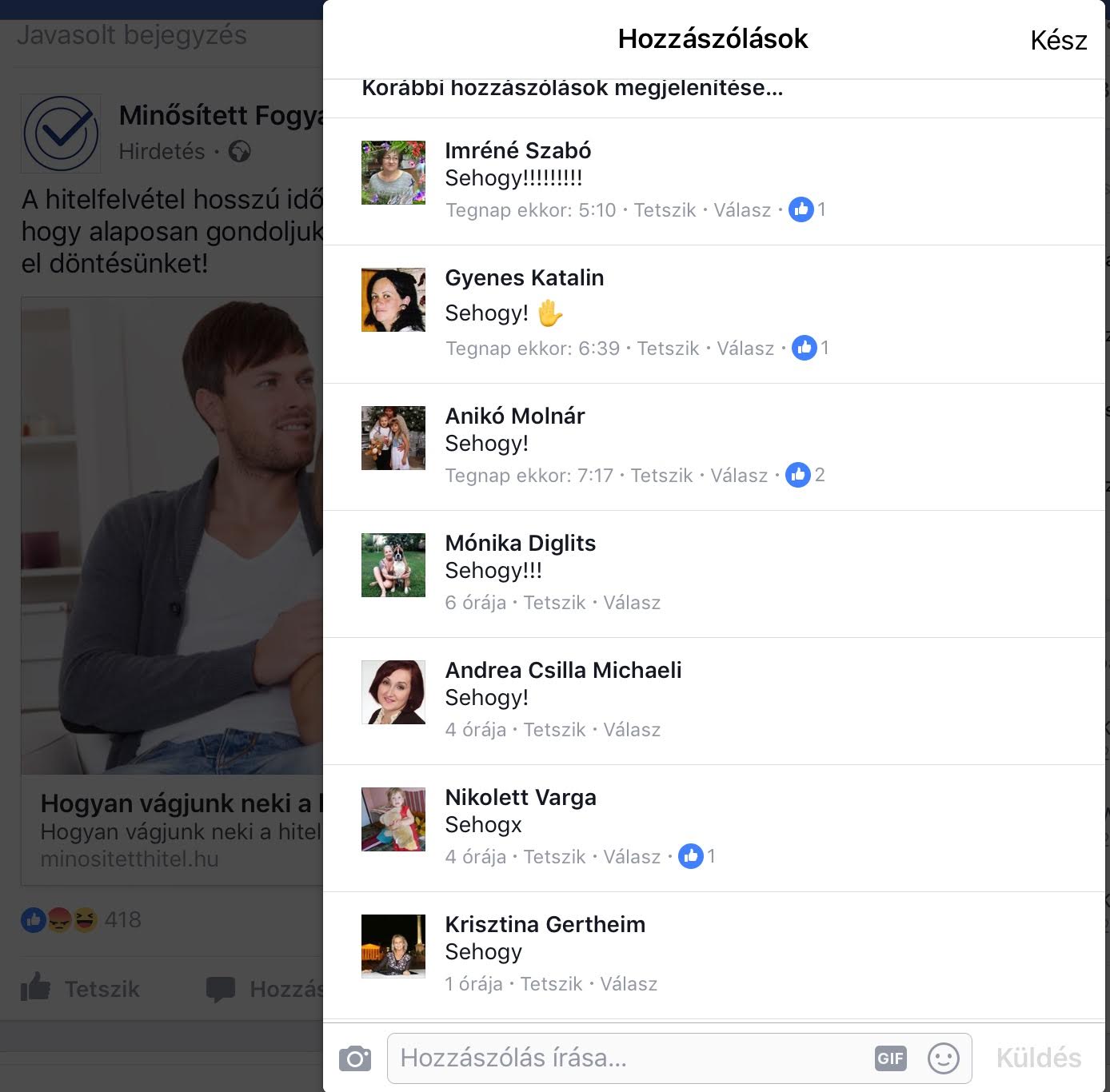

Elérkeztünk a jelenbe, amikor már a forinthitel az egyedüli opció, amit ráadásul egyre versenyképesebb kamattal érhetünk el. Ráadásul az MNB bevezette a minősített fogyasztói hitelt (bővebben itt: Klikk) , és elindított egy kampányt ezzel kapcsolatban, aminek a lényege, hogy felhívja az emberek figyelmét arra, hogy több ajánlatot nézzenek át (vagy dolgozzank független hitelközvetítővel), gondosan döntsenek és ehhez mindenféle eszközt adnak.

Itt egy Facebook hirdetés:

Erre érkezett 83 hozzászólás (amikor néztem). A kommentelők 90% ugyanazt írta…

SEHOGY

Számomra rendkívül ijesztő állapotok uralkodnak a hitelezéssel kapcsolatban ügyféloldalról. A devizahitelezés válsága után (és állami kedvezmények után) nem azt a következtetést vonta le a társadalom jelentős része, hogy sokkal több információ birtokában, felelősségteljesen kell hitelt felvenni. Hiába kapnak meg minden lehetőséget az emberek (törvényi, tájékoztatás, blogok, összehasonlító oldalak…stb), a totális elutasítás a jellemző.

Hitelt sehogyan ne vegyünk fel. Ahelyett, hogy informálódnának, elutasítanak minden segítséget. Az átlagos ember nem tudja kikerülni, megkerülni a hitelt, ha autót vagy lakást akar vásárolni, hiszen a hitel a mi jövőbeni keresetünk egy része, amit kamatért cserébe ma elkölthetünk. Ennek a „sehogy”-nak a következménye pedig az, hogy továbbra is megalapozatlan, hirtelen döntések születnek majd a témában, és a legtöbbenn továbbra sem fogják érteni a kockázatokat és stratégiákat!

A hitellel akkor kell foglalkozni, amikor van pénzünk. Ebben az időszakban kell olvasni, számolni. Amikor már szükségünk van rá, akkor késő. Ugyanis az idő ellenünk dolgozik és kapkodni fogunk.

6 végzetes hiba a hitelfelvételnél

1. A szakember megkérdőjelezése

Nem csupán az információhiány okozhat problémákat. A hitelezés ugyanolyan szakma, mint a bútoros vagy a taxis. Ehhez képest amíg a bútorosnak nem akarják elmagyarázni hogyan dolgozzon, addig létezik egy olyan ügyfélréteg, aki okosabbnak hiszi magát a hitelközvetítőnél. Ez nem azt jelenti, hogy teljesen adjuk át magunkat, mert az butaság lenne. Viszont egyfajta köztes állapot megtalálása fontos lenne, ha nem akarunk rossz döntést hozni.

2. A kamatorgia

Egy hitelnél minden a számokról szól- gondolhatná a mezei ügyfél. Két számot összehasonlítani mennyire kézenfekvő megoldásnak tűnik. Ugyanakkor azt kell megérteni, hogy a kamat nem minden egy hitelnél. Fontos látni, hogy az adott kamatot milyen feltételekkel kapjuk meg, a hitelszerződésben milyen jogokat kapunk (előtörlesztési díj, stb…) illetve a bank alapvetően milyen gyorsan képes folyósítani. Számos tényezőt kell figyelembe venni ami miatt nem biztos, hogy a legjobb kamattal rendelkező hitel lesz a számunkra legkedvezőbb ajánlat…

3. Rossz határidők

Meglepő számomra, hogy az emberek e-bayen megrendelnek egy 1000 forintos vackot, amire képesek várni 6 hetet, de amikor 10 millió forintot akarnak a banktól, akkor azt azonnal, de két héten belül legalább meg akarják kapni! Persze érthető, hogy a felgyorsult ingatlanpiacon minden perc számít, azonban ezt áthidalandó ott a foglaló/előleg intézménye. A minősített hitelekkel az elméleti határidő 14 munkanapra csökkent, de ez nem tartalmazza az értékbecslés idejét (ami 1-2-5 nap is lehet). Ráadásul mindig van egy hiánypótlás, ami miatt húzódik az ügy. Mindig számítsatok másfél hónapra és akkor nem érhet meglepetés.

4. A DIY

Elhiszem, hogy sokak számára nagyon izgalmas folyamat, amikor először vesznek fel lakáshitelt és gyakorlatilag minden ponton jelen akarnak lenni. Merül fel a kérdés, hogy miután egy hitelközvetítőtől minden információt megszereztünk, miért ne mennénk be saját magunk a bankba és intéznénk el az ügyet. Az erkölcsi felelősségen túl (ingyen dolgoztatod a hitelügyintézőt) meg kell érteni, hogy az átlagos ügyfélnek soha nem lesz olyan ismerettsége és ráhatása a hitelére, mint egy közvetítőnek. Ez akkor értékelődik fel igazán, amikor valami porszem kerül a gépezetbe és megakad a folyamat.

5. Nincsen ” legrosszabb eshetőségünk”

A legtöbben azért buktak bele a hitelükbe az elmúlt években, mert a hitelfelvételnél a legjobb eshetőséggel számoltak. Adottságnak vették a jelenlegi jövedelemüket, egzisztenciális helyzetüket. Holott ez csak egy állapot, ami lehet jobb vagy rosszabb. Minden hitelfelvétel előtt számolni kell egy legrosszabb eshetőséggel is, és egy tervet készíteni arra az esetre, ha „apa” 5 hónapig nem fog dolgozni. Akkor mi lesz?

6. Befektetési cél, amivel csak nyerhetünk

Sokan vannak, akik alapvetően befektetési céllal vesznek egy lakást meg. Azt tapasztaltam ezeken a beszélgetéseken, hogy szinte szitokszónak, szakmaiatlannak hangzik az ügyfél számára, ha arról beszélünk, hogy ez a befektetés rosszul is elsülhet. Mert mondjuk az ingatlanlufi kipukkad. Mert nem találunk albérlőt. Mert az ingatlanárak zuhannak. Mert többet kell a lakásra költeni, mint terveztünk. Meg kell érteni, hogy a befektetés nem egy alapvetően pozitív cselekvés. A végeredmény lehet jó vagy rossz vagy semleges.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 12, 2017 | Cikkek - pénzügyi blog, Nyugdíj, tippek&trükkök

Allen Iverson története talán a legszomorúbb és legigazabb történet az NBA történetében, ami a pénzügyeket illeti. Azért mesélem el nektek ezt, mert véleményem szerint nagyon tanulságos eset, amiből rengeteget tanulhatunk, ha odafigyelünk azokra a pontokra, ahol Iverson hibázott!

Allen Iverson igazi úttörőnek számított, gyakorlatilag az első „agyontetovált” játékos volt az amerikai nemzeti ligában, aki aztán 11-szeres All-Starként, minden idők egyik legjobb játékosaként, és igazi ikonként vonult be a Hírességek Csarnokába

Allen Iverson pályafutása során 154 millió dollárt keresett + a szponzorpénzek…

Még ma is sokak számára elérhetetlen összegnek tűnik ez a több, mint 150 millió dollárnyi kereset. A képet „súlyosbítja”, hogy Iverson ezt nem ma, hanem 1996-2010 között kereste meg, ami mai értéken bőven 200 millió dollár feletti összegnek felelne meg!

Ráadásul az NBA egyik legkülönlegesebb iconjának számított, ami igencsak megnövelte reklámértékét a piacon. Egy időben tolongtak az ajtaja előtt a szponzorok! Hiszen ki ne akarná a „szponzorált csapatában” tudni azt az afroamerikai srácot, aki rendkívül nehéz körülmények közül érkezett az NBA-be, majd ott gyakorlatilag az első „agyontetovált” játékosként az „eminens jófiúk” között a világ egyik legjobb játékosává vált?

Iverson egy külön szintet képviselt az „óriások” ligájában a maga 183 centis magasságával. Soha előtte (és utána) nem tudott 185 centi alatti magassággal pontkirályi címeket nyerni! Emiatt a legenda tovább épült…

Mindent elveszített- Allen Iverson története

Gondolhatnánk, hogy az olyan élsportolók, mint az NBA játékosai, egész életükre megalapozzák az életüket aktív éveik alatt. Ezzel szemben kevésbé köztudott tény, hogy az NBA játékosainak több, mint 60%-a csődöt jelent a visszavonulásuk utáni 4-6 évben. Ez a folyamat nagyon hasonló a lottónyertesekéhez, akik alapvetően nem saját pénzügyi döntéseik következtében tettek szert hirtelen hatalmas vagyonra.

Sajnos Allen Iverson sem volt ez alól kivétel. A nehéz helyzetből érkezett sztárjátékos elképzelhetetlen költekezésbe kezdett, amiből 2012-es csődje után számos tétel került a nyilvánosság elé! Ezeket a számokat látva, sokaknak tátva marad a szája:

- 125 000 dollár (mai árfolyamon kb: 32,5 M forint) ment havonta a hitelezőknek

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta ruházatra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta étteremre-szórakozásra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta élelmiszerre

Ez csak a jéghegy csúcsa! A jelentés szerint ekkoriban a havi kiadása 360 000 dollár volt (közel 100 millió forint), míg a bevétele havi 62 500 dollár (16 millió forint)!

A Reebook tette a leggazdagabb nyugdíjassá, aki éhezik

2001-ben egy rendkívül egyedi szponzorszerződést kötött a Reebook-kal, aminek értelmében 32 millió dollárt különítettek el egy „trust fund”-ban, amihez nem nyúlhat hozzá 2030-ig (55 éves koráig). Ezzel biztosítva azt, hogy gazdag nyugdíjasként tengesse az éveit.

Sajnos egy válás következtében máris elveszítette ennek az alapnak a felét, amint betölti az 55. életévét. Még így is maradhat 16 millió dollár + a kamatok. Ugyanakkor sokan tartottak-tartanak attól, hogy Iverson balhés élete miatt nem fogja megélni az 55-öt…

Ráadásul 45 éves korától jogosulttá válik az „NBA nyugdíjra”, amit 10 éves aktív éveiből számítanak ki. Ez alapján 10×800 dollárt, azaz havi 8 000 dollárt (2 millió forint) fog megkapni

Mit tanulhatunk Allen Iverson történetéből?

Láthatjuk, hogy valami nagyon félrecsúszott az életében. Talán arra is választ kapunk ezáltal, hogy milyen mértékben számít és befolyásol az a környezet, ahonnan érkezünk. Tudom, hogy ez nem egy átlagos ember életútja volt, ugyanakkor könnyen eshetünk hasonló hibákba (csak kicsiben).

Több olyan embert ismerek, akik hirtelen az addigi fizetésünk 3-4-5x-ösét kezdték el megkeresni és mérhetetlen költekezésbe kezdtek, amit egyszerűen nem vettek észre, mivel az életszínvonaluk értelemszerűen növekedett. Gazdagabbá válni egy folyamat, aminek kizárólag két iránya létezik: felemelkedni és lezuhanni. Aki stagnálni kezd, az felkészülhet a zuhanásra!

#1 A kiadásaidat mindig a megtakarításaidból számold ki

Láthattuk, hogy Iverson élete akár egy kellemes és kényelmes élet is lehetett volna, ha odafigyel. Ehelyett hitelből kezdett el többet költeni, mint amennyi a bevétele. Mindig akkor takarítsunk meg, ha van pénzünk, ugyanis a „nincsből” már túl késő. 2012-ben már 6x több volt a kiadása, mint a bevétele. Ugyanakkor ez csak a jéghegy csúcsa!

Minden onnan indult ki, hogy amikor dollár tízmilliókat keresett aktív éveiben, akkor úgy költekezett, mintha örökre ennyit keresne. Holott tudhatta, hogy visszavonulásakor biztosan nem fog ilyen öszegeket keresni. Az aktív éveiben felhalmozott hiteleinek a törlesztése egyszerűen agyonnyomta az életet, mivel a felhalmozott tartozás önmagában túl nagyra növekedett.

Akkor cselekedett volna helyesen, ha a bevételeinek több, mint felét (ne felejtsük el, hogy ezen a szinten már nem a megélhetési költségekről beszélgetünk) azonnal befekteti a saját maga+ szakemberek által kialakított portfólióba. Mindig azt lett volna szabad elköltenie, ami a megtakarításai után marad + amit a megtakarításai hozamából megkap.

#2 Mindig a pénzed dolgozzon neked, és ne te dolgozz a pénzért

Miután elérünk egy szintet (legyen az Iverson 150 millió dollárja vagy a te havi 1 millió forintod), érdemes elgondolkodni azon, hogyan lenne érdemes a pénzünket megforgatni. Annak semmi értelme nincsen, hogy minden pénzünket pénztemető eszközökre költjük (autók, ékszerek, ruhák, éttermek). Ezek pillanatnyi jó érzéssel töltenek el minket, de tudnunk kell, hogy erről a pénzről örökre lemondtunk.

A helyes megoldás ezzel szemben megtalálni azokat a lehetőségeket, amikor a befektetett pénzünkért cserébe kamatot, hozamot kapunk vagy rendszeres bevételt generál számunkra. Sokan azonban úgy viselkednek, mint Allen Iverson, csak kicsiben. Egyszerűen nem értik meg a pénz működését!

Nézzünk egy rövid példát:

lakást akarsz venni 5 év múlva. És 5 év múlva biztosan veszel egy lakást illetve hitelből egy autót. Ha viszont a pénzedet nem a folyószámlán gyűjtötted volna, hanem LTP-ben, akkor a pénzed kamatot termelt volna…

- 5 db 5 éves LTP esetén évente termelt volna neked (betéti kamat nélkül) 360 000 forint

- 5 év alatt 1 800 000 forintot

- Ami miatt ennyivel kevesebbe került volna a lakás

- És nem kellett volna az autót lízingre megvenni, mivel kp ki tudtad volna fizetni

#3 A pénzben nincsen barátság

Gondolhatod, hogy Iverson sem egymaga kajált el havi 20 000 dollárt vagy költött el ennyi pénzt. Tipikus jelenség, hogy a pénz szagára megjelennek a „barátok, akiket én csak vérszívóknak hívok. Ezek azok az emberek, akik nem téged, hanem a pénzedet akarják megszerezni mindenféle indokkal.

Vannak, akik szimplán csak meghivattatják magukat, mások kölcsönt kérnek a „barátság” nevében, míg mások megvárják a lepattanót. A lényeg, hogy tudnod kell reálisan értékelni a helyzetet és nemet mondani ezeknek az embereknek! A pénzben nincsen barátság! Számtalan esetről hallottam, amikor a kölcsönkért pénzt soha nem fizették vissza, sőt a végén a kölcsönadó került rossz helyzetbe!

Mindig annyit szabad kölcsönadni, amennyi akkor sem okoz gondot, ha soha nem látjuk vissza. A gondokozást pedig nem mai értéken kell számolni, hanem azt az esetet kell figyelembe venni, amikor a bevételed 50%-kal kevesebb!

#4 Kötelezd el magad hosszútávra

Allen Iverson esete a válasz azoknak, akik nem mernek hosszútávra elköteleződni. Hidd el, hogy Iverson pontosan ugyanazt gondolta, mint te, amikor ment neki a szekér. Az aktuális anyagi helyzetét konstansnak és növekedőnek ítélte meg. Ellenben a szponzornak volt annyi esze, hogy rávegye egy ilyen hosszútávú szerződésre, ami valószínüleg az életét mentette meg.

Rengeteg tárgyaláson szembesülök azzal az ügyféltípussal, aki egyszerűen nem akar megkötni egy nyugdíjprogramot vagy egy megtakarítást, mert túl hosszú időnek gondolja, mire hozzájuthat. Persze a jelenben simán ki tudná fizetni, de inkább rövidebb időtávú dolgokban gondolkozik és meggyőződéssel hiszi, hogy soha nem lesz rosszabb.

Sajnos nem lehet tudni, és biztosan neked is ugyanannyira jól fog jönni egy hasonló nyugdíjszerződés, mint amit Iversonnal irattak alá! Ami garantálja, hogy bármilyen rosszra fordul a helyzet, egy kisebb-nagyobb vagyont kapsz kézhez.

Személyes véleményem, hogy Iversonnak egy egész életét figyelembe vevő kifizetési tervre lett volna szüksége, ami garantálta volna a bevételét 5 év múlva-10 év múlva-15 év múlva és így tovább élete végéig. Ebben az esetben nem tudott volna saját magának akkora kárt okozni, mint amit okozott

Jelentkezz egy korrekt tanácsadásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 3, 2017 | Cikkek - pénzügyi blog, Felső bal, Nyugdíj, nyugdíj oldal bal

Biztosan te is sokat gondolkoztál már a nyugdíjas éveiden. Mit szeretnél majd csinálni a hétköznapjaidon? Utaznál? Unokáznál? Kipróbálnál dolgokat, amikre aktív éveidben nem volt időd/pénzed? Az biztos, hogy pénzre szükséged lesz. De hogyan lehetne a nyugdíjvagyont felhalmozni, megszerezni? Ebben a cikkben megmutatok egy nagyon okos technikát: hogyan építsünk nyugdíjvagyont?

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

Reméljük, megemelik a nyugdíjkorhatárt

Talán a legjobb dolog, ami történhet veled, ha emelkedik a nyugdíjkorhatár és te egészséges maradsz. Tudom, ma még őrültségnek tűnik, de támaszkodjunk nemzetközi statisztikákra, hogy megértsük, miért állítom ezt! A fejlett világ országainak nagyrészében a nyugdíjasok az utolsó fizetésük 60-70%-át kapják meg. Tehát kizárólag a nyugdíjrendszerre támaszkodva, garantáltan kevesebb pénzből kell szerényebb életet élniük.

A Bostoni Főiskola Kutatóközpontja kiszámolta, hogyha 66 év lenne a nyugdíjkorhatár, akkor a nyugdíjas háztartások csupán 50%-a tudná megőrizni jelenlegi életszínvonalát. Ha a korhatár 70 lenne, akkor pedig ugyanezen háztartások 86%-a tudna kényelmes életet élni!

A válasz pofon egyszerű! Gyakorlatilag a családoknak 4 évvel több idejük állna rendelkezésükre arra, hogy nyugdíjvagyont halmozzanak fel. Persze amerikában ez nyílván máshogyan működik, de magyarként is nagyon érdekes a bostoni számítás, hiszen nálunk jelen pillanatban:

- 65 év a nyugdíjkorhatár

- A nyugdíjasok fele él a létminimum alatt

- A jövőben tervezik tovább csökkenteni a nyugdíjakat

Hogyan számoljam ki, hogy mennyi pénzre lesz szükségem?

Sokféleképpen ki lehet számolni a nyugdíjas évekre szükséges vagyon mértékét. Mivel azonban nem ismerjük a jövőt és biztonsági játékot játszunk, ezért a legalapvetőbb számítási módszert szeretném neked megtanítani. A magyarok várható átlagélettartama 76 év születéskor, az OECD adatai alapján. A nők nálunk is tovább élnek, az ő várható élettartamuk 79, míg a férfiaké 72 év. Ennél is fontosabb, hogy a KSH 2013-as adatai szerint Magyarországon a nyugdíj után a nők további 18,2, a férfiak pedig 14,5 évet élhetnek. Nekünk tehát ezzel a számsorral kell kalkulálnunk.

A nyugdíj utáni várható élettertam 16 év

Nekünk tehát ezzel az értékkel kell számolnunk férfiként és nőként egyaránt. Miután megvan az élettartamunk, ki kell találnunk, hogy mekkora összegre lesz szükségünk havi szinten ebben a 16 évben. Mondjuk azt, hogy 250 000 forintra lenne mai értékén számolva szükségünk minden hónapban és feltételezzük azt, hogy mai értéken az Államtól legrosszabb esetben is megkapunk 100 000 forintot.

Feltételeznünk kell valamekkora összeget az Államtól, ugyanis a nyugdíjkatasztrófa nem azonnal érkezik, hanem folyamatosan csökkennek majd a nyugdíjak, hogy elkerüljük a társadalmi katasztrófát. Ez az összeg mai értéken (egy átlagos jövedelemmel rendelkező ember számára) lehet a 100 000 forint.

150 000 forintot kell valahonnan előteremtenünk! Ezt az összeget be lehet szerezni meglévő lakásvagyon kiadásából vagy egy jól felépített vállalkozásból is. Pénzügyi értelembe véve most ezzel azért nem foglalkozunk, mivel feltételezhetően egy sikeres vállalkozónak, vagy többlakásos tulajdonosnak a havi kiadása sem 250 000 forint, hanem lényegesen magasabb összeg. A különbséget pedig ezekből az extra bevételekből kell majd fedeznie.

Az eredményül kapott havi pótolandó összeget (150 000 forint) be kell szoroznunk a várható nyugdíjas hónapokkal (16 év x 12 hónap = 192 hó). Így kapunk egy nettó jelenértéket (28 800 000 forint). Nem szabad elfelejtenünk, hogy az infláció miatt a jövőben ez a pénz nem fog ugyanennyit érni. Éppen ezért ezt az összeget egy bármilyen jövőérték kalkulátorba be kell ütnünk és feltételeznünk kell egy éves 2%-os inflációt.

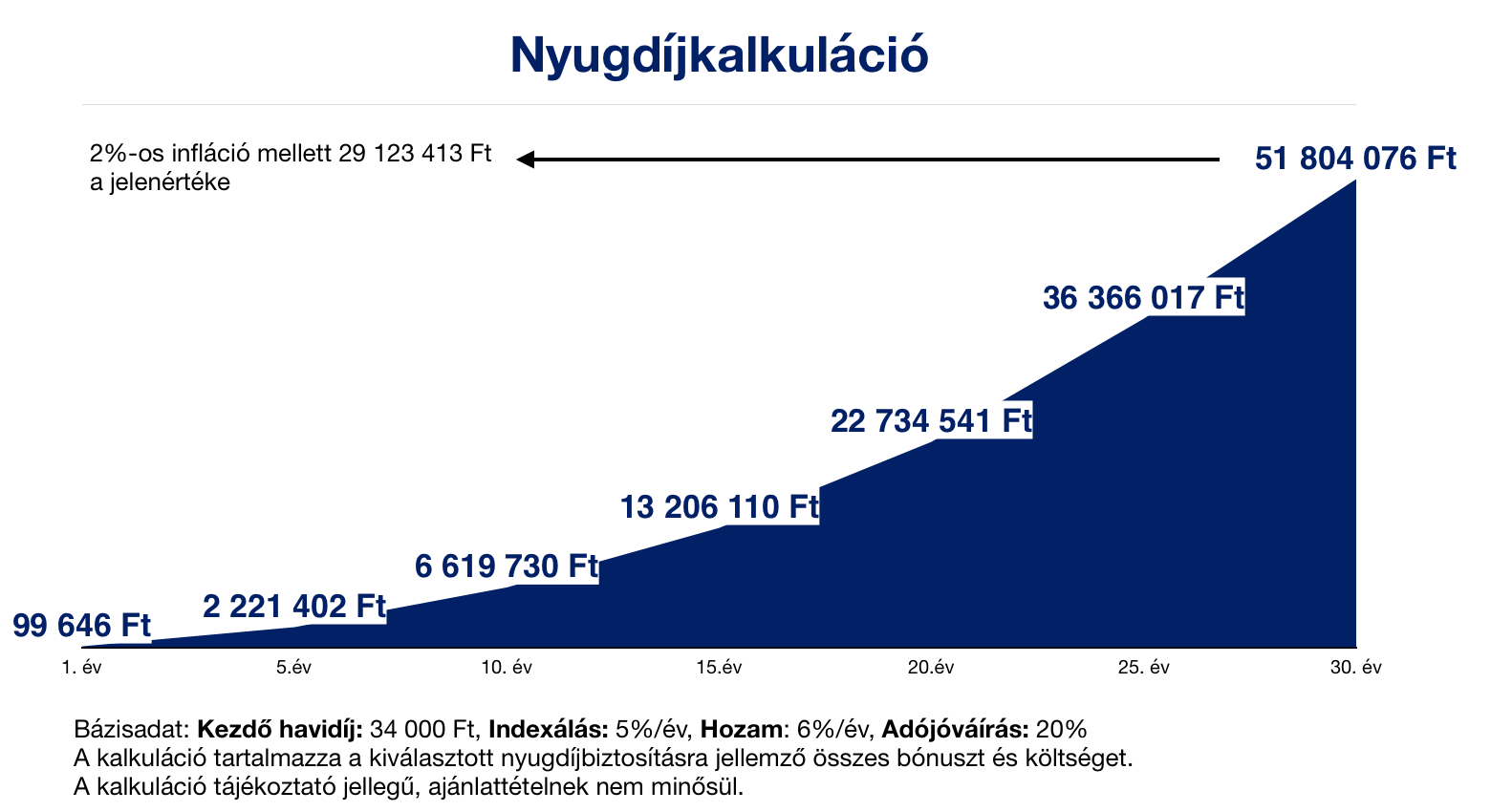

A kalkulációban egy 35 éves embernek számolunk, akinek ma még 30 éve van hátra a nyugdíjkorhatárig

52 167 213 forintra lesz szükségünk

Ezt az összeget, hogyan tudom összegyűjteni? – avagy hogyan építsünk nyugdíjvagyont

Nagyon fontos, hogy most egy konkrét példát nézünk meg. Viszont mindenkinek egyedi kalkulációra van szüksége, ami igazodik a jövedelmi és életkori sajátosságaihoz! Első lépésként érdemes elosztanunk a szükséges összeget 360 (30 év)-al, hogy lássuk, 0%-os hozam és adójóváírás nélkül mennyit kellene félretennünk!

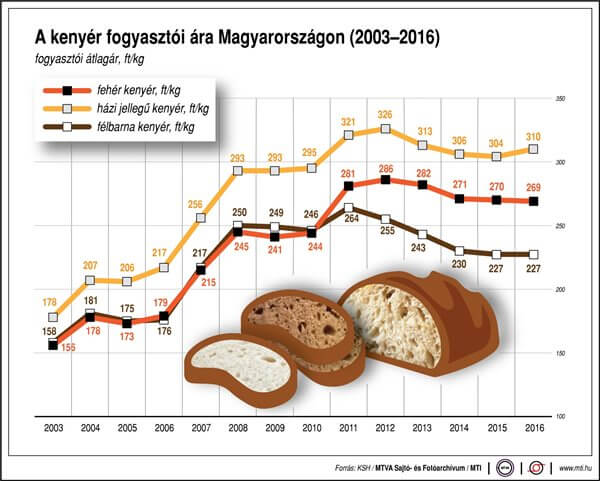

144 908 forintot havonta 30 éven keresztül

Ez sokak számára a teljes havi bevételüket jelenti jelen pillanatban. Ilyenkor érdemes megnézni, hogy a kenyérnek az ára az elmúlt évtizedben hogyan alakult:

Csak érdekességképpen tenném hozzá a fenti adatsorhoz, hogy 1990-ben a kenyér kilóját 20 forintért kaptuk meg! 2016-ban 227 forintot kellett érte fizetnünk. Ez több, mint 11-szeres növekedést jelentett az elmúlt 26 évben. Tehát kapunk egy nagyjából 30 éves mintát az inflációval kapcsolatban. De ez most miért fontos számunkra? A legfontosabb felismerés szerintem, hogy ma 1 kiló kenyér árából közel harminc évvel ezelőtt 11-14 kiló kenyeret tudtunk volna vásárolni. Tehát ma nem okozna gondot egy kiló kenyér kifizetése. Ilyen módon a nyugdíjvagyonunk felhalmozásához szükséges havi 114 908 forintot sem szükséges most egyből befizetni, hiszen ma megterhelést jelentene, 20 év múlva pedig talán még kevésnek is éreznénk…

A nyugdíjmegtakarításunkat minden évben indexálnunk kell, azaz évről évre 3-5%-kal többet kell befizetnünk, hogy soha ne érezzük tehernek, de közben elérjük a célunkat!

Adójóváírás, hozamok, indexálás

Szerencsére a szükséges nyugdíjvagyont nem kizárólag a saját befizetéseinkből kell fedezni, ha hajlandóak vagyunk azt befektetni például egy nyugdíjbiztosításon keresztül. Ebben az esetben többek között minden befizetésre kapunk 20%-os adójóváírást, ami szintén befektetésre kerül, lehetőségünk nyílik indexálni illetve a biztonságos befektetéseink után hozamot kapunk. Kiszámoltam, hogy az általam legjobbnak tartott nyugdíjbiztosításban mennyit kellene félretenni!

A kalkulációból láthatjuk, hogy egy ma 35 éves embernek, aki közel 52 000 000 forintot szeretne összegyűjteni (ami mai értéken közel 30 000 000 forintnak felel meg), ma 34 000 forintot kell havonta félreraknia a célja eléréséhez. Ezt a havi összeget évente 5-5%-kal kell majd megemelnie. Ez azért sokkal barátságosabb, mint a következő 30 évben félrerakandó 144 908 forint!

Így lehet nyugdíjvagyont pénzügyi termékből felhalmozni

Hogy mennyit számít az adójóváírás, ami szintén befektetésre kerül? Ebben a kalkulációban a hozammal kalkulált adójóváírás a 30. év végére 6 015 821 forintot jelentet nekünk, ami közel 10%-a a teljes nyugdíj vagyonunknak! Tehát nem elhanyagolható tétel!

Miért nem éri meg halogatni?

Sokféleképpen meg lehet ezt a témát ideologizálni! Azt vettem észre, hogy az ügyfelek nagyon nehezen hajlandóak dönteni és mindig halogatnák a dolgokat. Itt van például ez a nyugdíjbiztosítás, ami tetszik, de még várnál valamire. Mit veszíthetsz? Ilyenkor azt szokták mondani, hogy maximum azt a 6 havi befizetést+ állami támogatást bukod el ( 6x (34 000+6 800)= 244 800 forint, ami 30 éves távlatban elenyésző!) Ugyanakkor létezik nekünk egy úgynevezett „halogatás kalkulátor”, amivel fillérre pontosan meg lehet nézni, hogy mit jelent számunkra a végén ez az összeg! Ha 6 hónappal később indítod a megtakarításodat, úgy a lejárati összeg 2 098 607 Forinttal, 4 %-kal csökken. Most meglepődtél igaz? Hogyan lett a 244 800 forintból 2 098 607 forint veszteség? Hát ne felejtsd el, hogy

- egyrészt ez a pénzed nem kamatozott 30 évig, hiszen sosem lett befizetve

- másrészt a futamidőd is csökkent 6 hónappal (mivel később indult a nyugdíjbiztosítás), ami azt jelenti, hogy a teljes nyugdíjvagyonod ebben a termékben fél évvel kevesebb ideig tudott növekedni (pont, amikor a legtöbb pénz volt már benn)

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.