Ahogyan az árakról, úgy az ingatlanárakról alkotott elképzeléseink is teljesen elszálltak. Hajlamosak vagyunk azt hinni, hogy a lakásáraink mostmár alulról súrolják Nyugat-Európa határait. Pusztán az életszínvonalban van egy hihetetlen különbség. De ebből mi az igazság? Tudod, hogy milyen árakon mennek a lakások Brüsszelben, Prágában vagy éppen Lyon-ban?

A fiatalok egyre nehezebben jutnak saját lakáshoz

Az ingatlanárakat minden esetben két fő mércével kell megvizsgálnunk. Egyrészt azok hogyan viszonyulnak a belső kereslethet, életszínvonalhoz. Másodsorban pedig regionális összehasonlítás szerint drágának vagy olcsónak számítanak-e?

25 év eladósodottság sem elég már

Amennyiben egy átlagos, 25-35 év körüli fiatal elszánja magát a lakáscélú jelzáloghitel felvételére – hajlandó eladósítani magát 25 évre – gyakran nem elég a sikerhez. Amíg pár évvel ezelőttig nagyjából egy ilyesfajta személyes döntés jellemezte az első lakásvásárlásokat, addig ma már szembesülnünk kell az elképesztő önerő szükséglettel!

20% önerő, ami pár éve még 37,3%-ot ért

A magyarországi ingatlanpiac felrobbanását talán a legjobban az önerő értékének az inflációja jellemzi. Nézzünk meg egy budapesti, külkerületi 55nm-es panellakást, amit 5 éve még 15M forintért meg tudtunk vásárolni a tulajdonosától. 20% önerő akkor is kellett, azaz 3M forint.

2019-ben ugyanennek a lakásnak az ára 28M forint. Itt a 20% önerő 5,6M forint, ami közel kétszerese a 2014-es példának. A mostani 5,6M forintunk (inflációt és jelenértéket nem figyelve) 37,3% önerőnek felelt volna meg.

Logikus kérdés: Az elmúlt 5 évben reális esélye volt ennek a fiatalnak, hogy összegyűjtsön további 2,6M forintot? 2,6M / 60 hónap = havi 43 333 forint megtakarítás 5 éven keresztül, miközben a lakhatás és megélhetés is drágult.

Egy londoni lakás árából 10 budapestit tudunk venni

A Deloitte minden évben nyilvánosságra hozzá saját Property Index-ét. Így hivatalos forrásból értesülhetünk első kézből a „külföldi” árakról is. Szemezgettem kicsit az árakban, és még nekem is sikerült meglepődnöm. Nem számítottam ilyen különbségekre.

Átlagos négyzetméterárak a nagyobb városokban 2017-2018-ban

Az árak euróban voltak megadva. A becslést 325 forintos árfolyammal készítettem el.

Lássuk be, Budapest ebben az összehasonlításban rendkívül lemaradt, mondhatni nálunk érdemes lakást vásárolni. Most gondolj bele abba, hogy egy átlagosnak mondható 85nm-es lakás Budapesten 45 387 875 forintba került 2017-ben, míg ugyanazt a lakást 456 144 000 forintba került belső-Londonban.

Keress 300x többet!

Jogos érvként szokták felhozni a fizetések közötti különbséget. Most gondolj bele! A példában szereplő lakásárak között (London-Budapest) 410 756 125 forint van. 10 éves periódust számolva havonta 3 422 967 forintot kellene ehhez félreraknunk, azaz kb. 10 532 eurót.

Budapesten az átlagos jövedelem valahol havi 275 000 forint körül érhető el, ami 846 eurónak felel meg. Ahhoz, hogy budapesti léptékkel számolva ki tudjunk fizetni egy átlagos belső-Londoni ingatlant, 12,4x kellene többet keresnünk minden hónapban 10 éven keresztül úgy, hogy a fizetésünk egyenes arányosságban emelkedik az ingatlanárakkal.

Budapesten egyre aggasztóbb a helyzet

Az imént egy 2017-es statisztikát olvashattál. Megnéztem, hogy 2019.02.01-ben hogyan állt az átlagos négyzetméterár Budapesten. 724 650 forintot fizettük már egy négyzetméterért átlagosan. Tehát az ingatlanárak töretlenül emelkednek felfele.

A külföldi árváltozásokra vonatkozó hiteles adatokat nem igazán találtam, külön kikutatni meg nem akartam a 2019-es friss adatokat, mivel garantáltan nem lett olcsóbb a lakhatás sehol.

Budapest 2017 és 2019

A számok alapján a különbség (egyben emelkedés) 190 675 ft/nm. Egy 85 nm-es lakásnál a különbség két év alatt 16 207 375 forint. Ez azt jelenti, hogy két év alatt havi 675 307 forintot kellett volna megtakarítania annak, aki pontosan ugyanazt a lakást szerette volna megvásárolni.

Ezt meglépni alkalmazotti fizetésből lehetetlen.

Ma ott tartunk, hogy segítség nélkül nem megy

Nagyon szépen kirajzolódik a folyamat, ami egykoron Nyugat-Európát is jellemezte. Az ingatlanárak a központi városokban egyre inkább elszakadtak az alkalmazotti átlagos bérektől. Budapesten is ez a folyamat rajzolódik ki.

A jövőképünk nem kedvez senkinek, aki

nem rendelkezik már saját ingatlannal, aminek az értéke szintén emelkedett

nem rendelkezik örögséggel

nem rendelkezik családi támogatással

nem jogosult az állami támogatásokra

A végső következtetés: Segítség nélkül egy átlagos, munkajövedelemből élő ember-család képtelen lesz saját lakáshoz jutnia Budapesten.

Mennyibe kerül most lépni?

Ha megfogalmazódott benned valami, akkor ideje kiszámolnunk. Kifejezetten a családok szemszögéből nézzük meg, hogy egy 85 nm-es lakáshoz – aminek az átlagára 61 595 250 forint – milyen áron lehet hozzájutni.

Minimum 20% önerő

Önerő nélkül egyszerűen nem fog sikerülni. Feltételezzük, hogy egy fiatal házaspárról van szó, akik minimum 2 gyermeket terveznek a jövőben. Számukra az első lépés az állami kamatmentes személyi kölcsön 10M forintjának a felvétele 2019-07-01-től. Ennél olcsóbban nem jutnak hitelhez.

A minimum önerő tehát 12 319 050 forint ( és ebbe nem számoltuk bele a felújítás vagy az ügyvéd költségeit, illetéket!!!!!!). Tegyük fel, hogy 5M forint készpénzt sikerült összegyűjteniük már.

Emellett 2,6M forint CSOK-ra jogosultak új építésű lakás esetén a vállalt két gyermek után.

Jelenleg akkor összesen van 17,6M forint önerő (amiből 10M forintra a havi törlesztő kb. 45e forint 20 évre, amíg meg nem születik az első gyerek)

Szükség van 44M forint hitelre

A 44M forintból 10M forint esetében jogosultak vagyunk a CSOK 3%-os hitelre, aminek a törlesztője 25 évre havi 47e forint körül alakul.

A maradék 34M forintnak a havi törlesztője 25 évre 183 325 forint 10 éves fix kamattal.

Amennyiben hitelképesek vagyunk, úgy a legrosszabb időszakban a teljes havi törlesztésünk 183e+47e+45e= 275 000 forint. Ez rendkívül magas véleményem szerint. Azt gondolom, hogy a lakhatási kiadásunk maximum a teljes jövedelmünk 30%-a lehet.

Tehát a családnak minimum nettó 916 000 forintos bevétellel kellene rendelkeznie ahhoz, hogy ezt be merjék egyáltalán vállalni. A másik megoldás, hogy kisebb-olcsóbb lakást néznek ki maguknak.

Átfogó pénzügyi stratégia nélkül nem működik

Ezekből a rémisztő számokból láthatjuk, hogy önmagában nem fog működni a folyamat. A tervezésbe bele kell vennünk olyan tételeket, minthogy diákhitel esetén a születendő gyerek után anyukának felfüggesztik a fizetést, második gyereknél pedig a tartozás felét elengedik. Tehát egy nagyobb diákhitel tartozás esetén lehetséges, hogy akár havi 28 000 forint törlesztőt tudunk ezáltal felszabadítani.

Figyelembe kell vennünk a lakásvásárlással járó illetéket, illetve megszerezhető illeték kedvezményeket is.

Komoly költséget jelenthet a megvásárolandó ingatlannal kapcsolatos „rezsi költségek”, mint például közös költség. Vegyük figyelembe, mivel akár 400 forint is lehet / nm ez a költség. 85 nm-es lakás esetében 34 000 forint havonta. Ez brutális emelkedés lehet szemben a megszokott havi 15 000 forinttal szemben, ami extra a hitelen felül. De nézzük meg, hogy a többi rezsi költség hogyan alakul? Mert például egy korszerűbb lakás fűtése kihozható 8 000 forintból az eddig megszokott 25e forint helyett. Lehet, hogy összességében itt is forrást tudunk felszabadítani a hitelhez.

Minden költséget meg kell fognunk

Gondoltad volna, hogy egy újonnan átadott ingatlannal mennyi problémád lehet? Rengeteg időt és pénzt bukhatsz el, ha nem vagy képben a jogaiddal és nem tudod, hogy mit kell a műszaki átadáson megnézned.

Ehhez készítettem neked egy teljes útmutatót, amiben közérthetően írtam le a dolgokat. Érdemes letöltened!

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Feltettem az IFL Facebook oldalon a kérdést nektek, hogy mihez kezdenétek 40M forinttal lakásvásárlás szempontjából? Tehermentes lakást vásárolnál vagy pedig hitelt is felvennél hozzá, hogy maradjon befektetnivaló pénz? Most leírom az én gondolataimat ezzel kapcsolatba…

A mai piacon a hitel a legjobb befektetés

Számtalanszor leírtam már nektek, hogy a hitel olyan pénz, amit a jövőben fogsz megkeresni, a jelenben költesz el és a köztes időnek az árát fizeted meg (kamat).

Az elmúlt évtizedben családok százaival beszélgettem és olvasók ezreinek a kérdéseit válaszolgattam meg. Azt vettem észre, hogy a családok vagyont két esetben voltak képesek építeni:

vállalkozásból

saját ingatlan adás-vétel

Pénzt csak pénzből tudunk szerezni

A példában van 40M forintom és 40M forintért szeretnék lakást vásárolni. A hitelkárosultak országában nem meglepő, hogy az emberek javarészt a pénzüket a tehermentes ingatlan fantazmagóriájára költené el.

De ez mit is jelent valójában? Van vagyonod, amire ráültél, lebetonoztad és a következő 1-2 évtizedben akkor sem fogod többszörözni, amikor az ingatlanpiac erre alkalmas lenne.

Mindig abból indulok ki, hogy pénzt csak pénzből tudunk szerezni. Ha van egy tehetmentes ingatlanod, akkor azzal nem tudsz vagyont építeni. Ha viszont a 40M forintodat felosztod saját lakásra (+hitel) és egy kisebb befektetés célú lakásra, abban mindig megvan az esély.

Az önerőgyűjtés költsége az albérleti díj

Fontos megértenünk a pénz és az ingatlan viszonyát. Nem azért költöznek az emberek albérletbe, mert nem látják be, hogy vagyon szempontjából jobb lenne a hitelüket törlesztgetni.

Azért mennek albérletbe, mert a jelenben nem rendelkeznek megfelelő önerővel a lakásvásárláshoz és hitelfelvételhez. Te azért fizeted a kamatot a banknak, mert a jelenben költöd el a jövőbeni pénzedet. Az albérlőd azért fizeti ki az albérletet, mert a jövőben megkeresett pénzét majd a jövőben fogja elkölteni.

Vagyonépítés szempontjából egyetlen út létezik

Te a megspórolt pénzedet miért raknád be állampapírba évi garantált 5,8%-ért cserébe? Miközben albérletben laksz, ahol az albérleti díjadon az ingatlan tulajdonosa 8-10% körüli hasznot próbál realizálni.

És ez a haszon mindig realizálódik. Akkor is, amikor kialakul egy gazdasági válság. Hogy miért? Érdemes az örök igazságokat elfogadnunk:

Mert az embereknek lakniuk kell valahol

A gyerekek felnőnek és önálló életet szeretnének pénz nélkül is

Alapvetően az emberek nem fogják eladni olcsóbban a lakásukat, mint amennyiért megvették

Kizárólag kényszerből adunk el olcsóbban

Az albérleti díjak ára ugyanúgy nem lesz kevesebb, mint ahogyan a fizetésünk se csökken alapvetően, maximum stagnál

Két ingatlan jobb, mint egy. Márcsak anyagi szempontból is

A felmerülő járulékos költségekre felkészülve könnyen beláthatjuk, hogy két ingatlantípus létezik. Az egyikben lakunk, a másikat befektetésnek használjuk.

Tehát a befektetésnek használt ingatlan (eladás és/vagy kiadás) a vagyonunk olyan része, ami likvidizálható és gyarapodó. Ez mit jelent? Amiben nem lakunk ingatlan, azt könnyebben eladhatjuk és árnyereségre tehetünk szert. Amit kiadunk, az pedig havi szinten termeli nekünk a pénzt (gyakran a felvett hitel törlesztője feletti mértékben).

25M forintért garzon, 15M hitelből

Van 40M forintunk. Ebből 10M forintot átcsoportosítunk egy budapesti (vagy divatos agglomerációs) ingatlanban, amiről meg vagyunk győződve, hogy könnyen kiadható. Mert az a garzon, ami könnyen kiadható, az könnyen eladható.

15M forint hitelt 20 évre felvenni 10 éves kamattal havi 93 000 forint. Ha felmegyek az ingatlanos oldalra és megnézem, hogy egy hasonló értékű ingatlan mennyiért lehet kiadni, akkor átlagosan 135 000 forintot kapok.

Ez mit jelent? Az albérleti átlagárnak ebben a kategóriában 31,2%-ot kell tartósan esnie ahhoz, hogy még mindig nullán legyek, azaz az albérlőm kifizesse a hitelemet (mínusz álagmegőrzési költségek, adók…stb).

Gondolom mondanom sem kell, hogy Budapesten az elmúlt 20 évben soha nem csökkentek tartósan az albérleti átlagárak 31,2%-ot…

A garzon, amit 30 millióért is…

Kérdés, hogy überoptimista vagy realista gondolat azt állítani, hogy a mostani 25M forintos kisgarzon Budapesten hamarosan 30M forintot fog érni?

És arról mi a véleményed, hogyha bevállalod a lakásfelújítás minden kellemetlenségét, akkor megveszik tőled ezt a lakást 36M forintért (felújítás költsége: 5M)?

Gondolj bele, hogy a családi vagyonod mennyire dinamikusan nőhet abban az esetben, ha 1 év alatt keresnél ezen a lakáson azonnal 6M forintot? Az olyan, mintha egy évig keresnél havi 500 000 forintot anélkül, hogy meg kéne mozdulnod…

Legyünk pesszimisták…

Tételezzük fel, hogy megáll a drágulás az ingatlanpiacon. Bár az iménti példában sem amiatt drágább a lakás, mert drágult a piac. Amiatt drágább, hogy te vadásztad össze a kivitelezőket, te szívtál velük és nem az új tulajnak kell…

Az biztos, hogy ki fogod adni albérletbe. Amennyiben 135 000 forintot megkapnál a következő 15 évben a lakásért (feltételezve, hogy nem emelkednek az árak), akkor a hitelen felüli nyereséged 42 000 forint havonta, ami évi 540e, összesen 7,56M forint.

Jobb, mint az állampapír?

Még mindig nettó nyereségről beszélünk. Emiatt a 7,56M forintból le kéne vonnunk az amortizációs költségeket és az adókat. A tényleges nettó nyereségünk valahol 5M forint környékén állna meg (0%-os áremelkedés mellett). Ez kb. évi 3,3%-os kamatnak felelne meg.

Az állampapír jelenleg ennél magasabb kamatot ígér a pénzünkre, ami miatt sokan ezt a megoldást javasolják-választják. De akkor miért nem hallani arról, hogy emberek vagyont építettek az állampapírból?

Mert nem lehetséges. Az állampapírnak nincsen potenciális értéknövekedése. A pénzünk nem fog önmagától többet érni a kamaton felül, mint mondjuk egy ingatlannál külön választhatjuk az értékből származó nyereséget és az albérleti díjból származót.

15 év múlva mekkora vagyonunk lesz?

Ha az állampapír évi 6%-ot hozna a következő 15 évben (nem fog), akkor közel 24M forint vagyonnal rendelkeznénk a most befektetett 10M forinttal szemben.

Ha ezt a 10M forintot felhasználjuk ingatlanvásárláshoz és kiadjuk fixen 135e forintért havonta a következő 15 évre, akkor

lesz egy tehermentes ingatlanunk, aminek a mai értéke 25M forint

a vagyonszerzési potenciál az értékből fakadóan akár 50M forint is lehet

az albérletből származó nettó nyereségünk kb. 5M forint körül alakulhat.

Tehát a legroszabb esetben is 30M forint mértékű vagyon sikerült laboratóriumi körülmények között összehozni.

Amennyiben emelnénk évente 3%-ot az albérleti díjon, akkor közel 9,3M forintunk gyűlne össze. Tehát majdnem dupláznánk a hasznunkat.

Amennyiben a következő 15 évben valamilyen formában emelkedne a budapesti ingatlan értéke, úgy elképzelhető, hogy már egy névleges értéken 40-45M forint értékű ingatlanunk lenne.

A névleges érték az állampapír ellensége

Szinte soha nem hangzik el rendkívül fontos körülményként a névleges érték és a befektetések viszonya. Az ingatlanárak nem kizárólag értéknövekedésen esnek át, hanem névérték szerinti kiigazításon is.

Ha a fizetőképes kereslet munkabére emelkedik, akkor értelemszerűen több hitelt tudnak felvenni. Ha mindez egy olyan időszakban történik, amikor alacsony a kamatkörnyezet, akkor elég ösztönzőt kapunk a cselekvéshez.

Ha nőttek a bérek, nőttek a megtakarítások, csökkentek a kamatok, akkor mi történik? Emelkedik az ingatlan ára, aminek több tényezője van. Ebből az egyik indikátor a névérték hozzáigazítása az adott időszakban jellemző viszonyokhoz.

Olyan nem fordulhat elő, hogy az emberek többet keresnek és ezért kevesebb évet kell dolgozniuk egy saját ingatlanért. A piac ezen mechanikája növeli az ingatlanok névértékét.

A befektetés nem így működik

Fogod a pénzedet és vásárolsz belőle állampapírt vagy befekteted bárhova (bef. alap, ETF…stb). Ott keletkezik egy árfolyam vagy kamatnyereséged. De a pénzed „tömege” önmagában nem növekszik amiatt, hogy a piacnak több pénze van.

Érted a lényegi különbséget egy ingatlan és egy befektetés között? Látod azt a lényeges és ritkán hangoztatott körülményt, ami miatt lehetséges, hogy egyes családok vagyona rövid időn belül dupklázódik, míg másoknak a befektetett pénze képtelen lépést tartani az árak változásával?

Saját lakás, másik lakás

A kérdésre a válaszom függ az egyedi élethelyzetemtől is. Sokak számára nem reális megoldás, hiszen nem kapnának elegendő hitelt a banktól. Éppen ezért nehéz kérdés.

Én viszont lehetőség szerint a 40M forintból,

Megvenném a kinézett 40M forint értékű ingatlant 20M önerő+20M hitelből

10M forintból önerőt képeznék egy garzonra és rávennék 15M forint hitelt

5M forintból finanszíroznám a felújítását a garzonnak

5M forintból likvid tartalékot képeznék a nem várt költségekre

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Elkészítettem neked azt a kivitelezési tervet – 2019 ismert szabályait és támogatásait kihasználva – , amivel a lakásvásárlás sokkal egyszerűbbé, elérhetőbbé válhat a számodra. Fontos megjegyezni, hogy ez a terv kifejezetten a kormány szerinti „zsáner családra” vonatkoztatható. Ugyanakkor mások is szemezgethetnek belőle!

Honnan teremtem elő az önerőt?

Minden lakásvásárlás alapvetően a minimum 20% önerővel kezdődik. Ezzel kapcsolatban megoszlanak a vélemények, hiszen a legtöbben képtelenek ezen a ponton túljutni.

Remek lehetőség volt tavaly őszig a lakástakarékpénztárban gyűjteni. Ez a lehetőség azonban megszűnt. Így újabb lehetőségek után kell néznünk. Alapvetően három lehetőségünk létezik:

A fizetésünkből megtakarítani

Családi segítség

CSOK meglévő és/vagy vállalt gyermekre

Amikor az egyetlen lehetőségünk a CSOK

Sok fiatal pár találja magát abban az élethelyzetben, amikor se megtakarított pénze, se családi segítsége nincsen a továbblépésre. Ráadásul kifejezetten szorít az idő, hiszen az ingatlanárak jobban növekednek, mint a megtakarítási képességünk.

Amennyiben a pár tervez a jövőben családot alapítani, akkor megoldást jelenthet a CSOK felhasználása önerőnek. Fontos megjegyezni, hogy a bankok 90%-a a vállalt gyermek utáni CSOK-on felül elvárja a 20%-os önerőt. De létezik olyan bank, ahol nincsen ilyen elvárás…

A CSOK mellett mindenféleképpen szükségünk lesz segítségre

Ezen a ponton tartom szükségesnek megemlíteni, hogy egy új építésű ingatlan esetében az eladó félnek nincsen „türelme” mindent előre megfinanszírozni számunkra. Elvárja az általában 20%-os előleget.

Ezzel kapcsolatban jelenleg nincsen tökéletes megoldás vagy megnyugtató állami támogatás, ami a használatbavételi engedély és az albetétesítés előtt segítséget nyújtana. Sokan ezen a ponton rekednek meg.

2019 júliusától érkezik az állami személyi kölcsön

Valószínűleg ezt a hiányosságot felismerte az Állam is, amikor meghirdette az állami kamatmentes személyi kölcsönt a fiatalok számára maximum 10M forint értékben.

Valójában ez a 10M forintos a valóságban nem teljesen 10 millió forint támogatást jelent azok számára, akik 2019.07 után szülnek három gyermeket. De erről később. Most éljünk a lehetőséggel és vegyük fel kamatmentesen, aminek a havi törlesztése várhatóan 41 667 forint lesz.

A lehetőségeink ezáltal behatárolódnak

Amennyiben a teljes önerőnk ez a 10M forint lenne, amit alapvetően jelzálogfedezet nélkül vehetünk fel szabadfelhasználásra, úgy a hatályos ingatlanfinanszírozási szabályok alapján megkaptuk a maximális keretünket.

10M forint önerővel maximum 50M forint értékű ingatlant vásárolhatunk, amennyiben nincsen gyermekünk és kizárólag vállalt CSOK-ot hoznánk az ügyletbe.

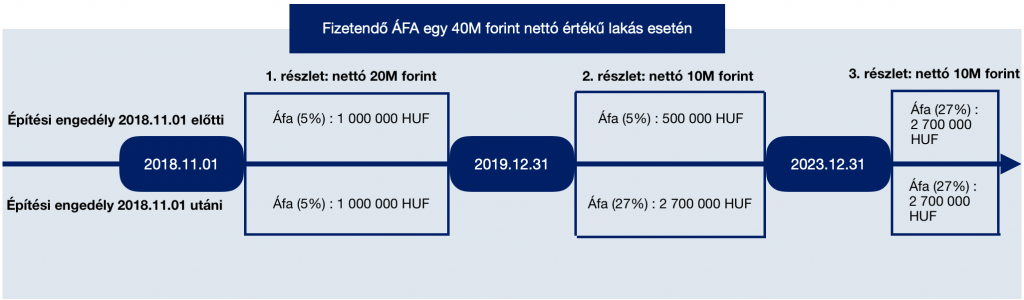

Figyeljünk oda az ÁFA buktatóra

Mint ismert, 2019 december 31.-én lejár az új építésű lakásokra vonatkozó kedvezményes 5%-os ÁFA. Ezt a lejáratot módosították bizonyos szabályok mentén.

A lényeget ezen a folyamatábrán láthatod:

Figyelnünk kell arra, hogy az adott projekt mikor kezdődött. Amennyiben 2018-11-01 előtti engedélyekkel rendelkezik, abban az esetben az 5%-os ÁFA meghosszabbodik 2023.12.31-ig.

Ha 2018-11-01 utáni az engedély, abban az esetben hatalmasat bukhatunk, hiszen a 2019-12-31 után kifizetett vételárrészt már 27%-os ÁFA terheli. Te viszont nettó+ÁFA árról írtál alá szerződést. Tehát automatikusan emelkedne az önerő mértéke.

A CSOK 10+15+ piaci hitel

A példánkban egy 50M forint értékű új építésű ingatlant szeretnénk megvásárolni. Ehhez már van 10M forint önerőnk (aminek a törlesztője: 41 667 forint).

További önerő a CSOK 10M forint három vállalt gyermekre. Itt figyelnünk kell arra, hogy a bankok tipikusan nem a használatbavételi engedélre folyósítanak társasház esetében, hanem a 1-2-3 hónappal későbbi albetétesítésre.

A CSOK 10M forint az önerő része.

A hitelek

A CSOK 15M forintos államilag támogatott, maximum 3%-os hitelnek a törlesztőrészlete 25 évre 71 132 forint. Mivel ez egy rendkívül kedvező, végig garantált hitelkonstrukció, ezért ezt véleményem szerint minden esetben érdemes meghagynunk és a szabad tőkénket inkább másfele koncentrálnunk.

Szükségünk van piaci hitelre, hiszen hiányzik még 50-(10+10+15)= 15M forintra. 25 évre, 4,55%-os kamatozás mellett (10 éves fix kamat) a havi törlesztésünk 83 801 forint.

A teljes havi törlesztőnk összesen: 196 600 forint

A hitelvisszafizetési stratégia

A terv sokak számára egyértelműen a hiteltől való minél hamarabbi szabadulás lehet. Éppen ezért most én is ezzel fogok foglalkozni és nem bonyolítom az ügyletet az erőforrások átcsoportosításával (például befektetési célú lakásvásárlás).

Állami személyi kölcsön: 3 évre felfüggesztve

Miután megigényeltük a 10M forintos kamatmentes személyi kölcsönünket, figyelnünk kell az időzítésre. Ugyanis az első gyermek megszületése esetén a hitel törlesztését 3 hónapra felfüggesztik.

A példa kedvéért tökéletesen időzítettünk és felvétel után szinte azonnal megszületett a pici. Így nem kell három évig törleszteni a havi 41 667 forint. Mivel ez alapvetően kiadás lenne, ezért érdemes az összeget minden hónapban félretenni. Évente 500 000 forint megtakarítást jelent.

Megszületik a második gyerek 2 év múlva

Tudatos tervezés esetén feltételezhetjük, hogy a szülők nem szeretnének nagy korkülönbséget a gyerekek között. 2019.08-ban született az első gyerek és az egyszerűség kedvéért 2021.08-ban a második (nyilván nem ennyire egyszerű, de ne bonyolítsuk tovább).

Az Állam kifizet 1M forintot a hitelünkből

A második gyermek megszületése esetén a jelzáloghitelünkből 1M forintot el tudunk tüntetni. Érdemes a drágább, piaci hitelt csökkentenünk. 2 év múlva az aktuális tőketartozásunk 14,3M forint, amiből lejön az 1M forint. Tehát 13,3M forinttal tartozunk.

Az új törlesztőrészletünk 77 806 forint.

Tehát tudtuk csökkenteni a törlesztésünket havi 5 995 forinttal. Ezt a pénzt tegyük ugyanoda félre (biztonsági likvid tartalék), mint a 41 667 forintokat. Így évente további 71 940 forintot tudunk összegyűjteni.

Az Állam elengedi a 30%-át a tartozásnak + 3 év

A második gyermek megszületése okán a szabadfelhasználású hitelünk havi törlesztését további 3 évre felfüggesztik. Ráadásul elengedik a 30%-át a tartozásnak. Így 2021.09-ben a tőketartozásunk már csak 7M forint (a példában feltételeztem, hogy azonnal megszületett a gyerek és felfüggesztésre került a törlesztés).

Megszületik a harmadik gyermek 2025-ben

A példa kedvéért feltételezzük, hogy a második gyerek megszületése után 3 évvel érkezik a harmadik csemete. Ez számos kedvezményt eredményez számunkra!

Az Állam elengedi a teljes tartozást a 7M forintból

A harmadik gyerek megszületése után (ebben az esetben csak azok a gyerekek számítanak bele, akik 2019.07 után születtek) az Állam elengedi a teljes tartozást. Így az máris állami támogatássá alakul át, ami vissza nem térítendő részünkről

Az Állam további 4M forintot kifizet a hitelünkből

2019.07-től az előzetes várakozások alapján az Állam a harmadik gyermek megszületése esetén további 4M forintot kifizet a jelzáloghitelünkből. Értelemszerűen megint érdemes a piaci hitelünket csökkenteni. 2025-ben (6. év) a tőketartozásunk 11M forint, amiből lejön a 4M forint.

Új tőketartozás 7M forint, új törlesztőrészlet 45 916 forint. Tehát az eredeti törlesztéshez képest megspóroltunk havi 37 885 forintot, ami bekerül a likvid tartalékba a többi mellé.

Az Állam elengedte a feleség diákhitelét

Itt érdemes megemlíteni, hogy a harmadik gyermek megszületése esetén anyuka esetleges diákhitelét (amit ezidáig befagyasztottak) teljes mértékben elengedték. Ez az elengedett összeg további milliókkal növelheti a családi vagyon mértékét.

Hogyan állunk 10 év után?

A CSOK hitelünket továbbra is fizetjük, aminek a törlesztése havi 71 132 forint.

A piaci hitelünk tőketartozása a 10. évben 5,9M forint.

A CSOK 10M és az állami 10M személyi kölcsön feltételeit teljes mértékbe teljesítettük.

Miután kifizettünk a 10. évben a piaci hitelünket, megmaradt 1 587 570 forint megtakarításunk, a havi törlesztésünk pedig lecsökkent 71 132 forintra (CSOK 15M hitel).

A lakás piaci értékének várható változása

fontos számolnunk a vásárolt lakás piaci értékének a várható változásával is, mint vagyonnövelő tényező. A 2019-ben 50M forintért vásárolt új építésű ingatlant számos tényező befolyásolhatja:

Az ÁFA változása 2019.12.31 után

Fontos figyelembevennünk azt a tényt, miszerint a jelenlegi információink alapján önmagában az ÁFA 22%-kal magasabb lesz hamarason. Ez mit jelent?

Az 50M forintos ingatlan nettó ára 47,6M forint. A bruttó ár 27%-os ÁFA-val számolva már 60,476M forint lenne. Ez önmagában 10,4M forintos árdrágulást jelent, amit a piac középtávon egyértelműen tartani fog.

Évi 5%-os lakásáremelkedés esetén

Nem gondolom, hogy 10 éves viszonylatban tartani fogja a piac a két számjegyű drágulást. Viszont joggal számíthatunk egy évenkénti 5%-os átlagos drágulásra.

Ez azt jelenteni, hogy 10 év múlva a mostani 50M forintot érő ingatlanunk ára 81M forint körül érhet. Ez összességében 62%-os emelkedést jelent.

Emlékszünk, hogy 10 évvel ezelőtt mennyit ért egy 55 nm-es panellakás Budaörsön? 12M forint. Most 28M forintért mennek. Te ismersz ilyen példákat?

Bekavarhat az infláció

Évi 2%-os átlagos inflációval számolva az 50M forint jövőbeni értéke 10 év múlva 60,9M forint.

Ezt azt jelentené, hogyha az 5%-os drágulást a piac természetes áremelkedésének tekintjük és ehhez számítjuk hozzá még az inflációból eredő korrekciót, abban az esetben a 81M forint helyett az ingatlan névleges értéke 98,7M forint.

Mennyi lesz az ingatlanom ára?

A fentiekben kizárólag árnövelő körülményeket számítottam, miközben az ingatlanpiacon nem ritka az a ciklikus esemény, amikor árcsökkenésről beszélünk.

Azonban 10 éves távlatban nem annyira jelentős ez a csökkenés még a válságok idején sem. Gondoljunk bele, hogy a 2009-ben bezuhant ingatlanpiacon az árak messze nem zuhantak az 1999-ben tapasztalt árak szintjére.

Azt gondolom, hogy a most 50M forintért megvásárolt ingatlan várható névleges értéke valahol 75-90M forint között alakul. Azon sokat lehet vitatkozni, hogy a valódi értéke ennek a pénznek 10 év múlva mennyi lehet.

Azt azonban nem szabad elfelejtenünk, hogy a bérek képtelenek ezt a fajta vagyontömeget akár névértéken lekövetni. Ugyanis azt jelentené, hogy elméletben a következő 10 évben félre kéne tudnunk minden költségünk és tervünk mellett 25M forintot tenni a fizetésből.

Ez évi 2,5M forint, azaz havi 200e forint. Egyetlen átlagbér prognosztizáció sem említi, hogy a következő években az átlagbér Magyarországon megduplázódna. Tehát nem reális ennyit megtakarítani az Átlagos embernek.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Sokakat izgalomba hozott a kormány nagy családtámogatással kapcsolatos bejelentése. Egyértelmű az irány, még ha sokaknak nem is tetszik: a magyar kormány elkezdte finanszírozni és felépíteni a jövő nyugdíjrendszerét. Ugyanis a nyugdíjkatasztrófát csak növekvő aktív korú állampolgárokkal tudjuk a jövőben elkerülni. Ez a családtámogatás lehet az ára annak, hogy elkerüljük a teljes összeomlást.

Lakásvásárlás minimális önerővel (20%)

Ebben a cikkben végigvesszük a lehetőségeit egy olyan fiatal, első házas párnak, akik (remélhetőleg az állami ösztönzők figyelembevétele nélkül) 3 gyermeket szeretnének a jövőben.

Szeretnének vásárolni egy 85-90 nm-es új építésű lakást minimális önerővel. A példa lakás ára 45M forint, az összes jövedelmük pedig nettó 450 000 forint.

CSOK 10+15 három vállalt gyermekre

Magától értetődik szerintem, hogy minden ismert és vélt kockázat mellett a CSOK 10+15 nem kikerülhető tényező azok számára, akik biztosan három gyermekben gondolkodnak.

A CSOK 10M forint vissza nem térítendő állami támogatás gyakorlatilag 10M forint önerőt jelent. Mivel vállalt gyermekekről van szó, ezért a legtöbb banknál általában az ingatlan hitelezhetőségét csökkentik vele.

45M forintos ingatlan esetében a kötelező önerő mértéke 9M forint. A felvehető hitel mértéke 36M forint, amiből le kell vonni a 10M forint megelőlegezett CSOK összegét.

A CSOK 15M hitel jelentősége

Láthatjuk, hogy ebben a projektben 36-10=26M forint hitelre van szükségünk. Ebből 15M forintot a CSOK államilag támogatott, és végig maximum 3%-os kamaton tartott konstrukcióval szerezhetünk meg.

25 éves futamidővel számolva a törlesztőrészlet mértéke 71 132 forint.

Szükség van 11M forint piaci hitelre a lakásvásárláshoz

Ahhoz, hogy meg tudjuk vásárolni a lakást, szükségünk lesz még 11M forint piaci hitelre. 25 éves futamidővel, 10 éves kamatozással számolva a havi törlesztőrészletünk 60 000 forint körül alakul.

Így összesen a két hitelre fizetnénk normál esetben az első időszakban 131 132 forintot havonta, ami egy átlagos albérlet díjának felel egyébként meg.

Új családvédelmi program: 10M forint szab. fel. hitel

A családtámogatási program keretében bejelentették, hogy azok a nők, akik

40 év alattiak

legalább 3 év munkaviszonnyal rendelkeznek

első házasságukat kötik vagy első házasok

5 éven belül minimum egy gyermeket megszülnek

július 1-jétől három éven keresztül lehet majd felvenni a szabad felhasználású hitelt, vagyis a program zárt végű.

10M forint kamat és kezelési költségmentes szabad felhasználású hitelt kaphatnak 20 évre (hitelbírálat szükséges ebben az esetben is, tehát jövedelem nélkül nem működik).

A várható havi törlesztőrészlet: 41 000 forint

További kedvezmények

Ugyanakkor a 2019.július 1 után megszületett első gyermek esetén 3 évre, a második gyermek születésekor további 3 évre felfüggesztik a törlesztést. Ráadásul utóbbi esetben elengedik a tőketartozás 30%-át (3M) forint.

Ha megszületik a harmadik gyermek, abban az esetben a teljes tartozást elengedik. Tehát az a család, akik vállalnak három gyermeket és 6 éven (az első szinte azonnal) belül teljesítik a feltételeket, gyakorlatilag egyetlen törlesztőrészlet befizetése nélkül kaptam 10M forint támogatást.

Fontos megjegyezni: ez a 10M forint nem lakáscélú, hanem életkezdési-családteremtési hitel/támogatás. Nem törvényszerű kizárólag lakás célra fordítani. Be is fektethetjük például a diákhitelünkbe, amivel rengeteg pénzt spórolnánk meg.

Legyen ez a 10M forint az önerőnk?

Rendkívül kockázatos megoldás szerintem, ha az önerőnket is kezdetben hitelből szeretnénk finanszírozni. Ugyanakkor sokak számára ez az egyetlen alternatíva, ha albérlet helyett ugyanazt az összeget a saját lakásukra fordítanánk.

Ebben az esetben a finanszírozás 0% tényleges önerő mellett az alábbiak szerint alakul:

CSOK 10M

CSOK 15M hitel

10M szab.fel kamatmentes hitel/támogatás

10M forint piaci hitel

A fizetendő teljes hiteltörlesztés pedig: 71 132 + 54 454= 125 586 forint + 41 000 forint (amíg nem születik meg az első gyermek)

Második gyerektől kapunk további milliókat

Rendkívül fontos bejelentés volt szerintem a családtámogatási program következő eleme, amikor azt jelentették be, hogy a második születendő gyermek esetében 1M, míg a harmadik esetében 4M forintot kifizet az Állam helyettünk a lakáshitelbe.

A példa alapján ez azt jelenti, hogy a piaci 10M forintos hitelünk felét gyakorlatilag 10 éven belül ki tudjuk tisztázni, amennyiben teljesítjük az „ütemtervet”. Mivel menet közben csökkentjük a havi törlesztésekkel a tőkét is, ezért plusz-mínusz 10 év alatt teljesen ki lehet fizetni a piaci hitelt.

Innentől kezdve pedig maradna a CSOK 15M forint havi 71 132 forintja, ami nagyon jó ajánlat egy mai értéken új építésű, 45M forintos lakásért.

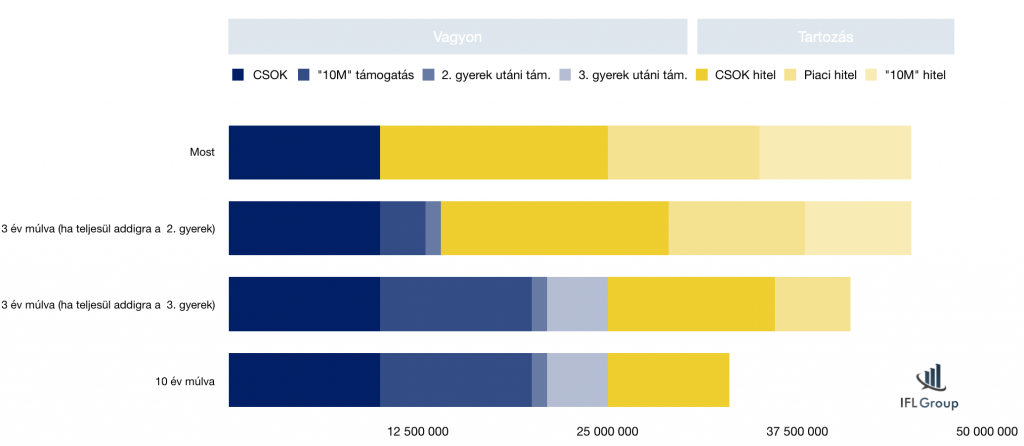

Nézzük meg a folyamatábrát

Az ábrán láthatod, ahogyan a hitelállományod folyamatosan csökken, míg a vagyonod egyre jobban növekszik (és akkor nem számoltam az ingatlanárak emelkedésével és egyéb tényezőkkel).

A diagramon a hitelállomány a támogatás miatt csökken, illetve beleszámoltam az annuitásos hitelek természetes tőketartozás csökkenését is, ami a hitelek adottsága.

További állami kedvezmény, amiről nem beszélnek!

Lakásvásárlás során jelentős tétel a vagyonszerzési illeték, ami jelen tudásunk szerint 4%. A példa alapján tehát a kiindulópontunk 1,8M forint.

Ugyanakkor a CSOK állami támogatás összege illetékmentes, tehát csökkenteni kell a 45M forintot 10M forinttal, így máris nyertünk 400 000 forintot magunknak.

Sokan kértétek a véleményemet

Én nagyon megörültem ennek a bejelentésnek, hiszen a jelenleg kialakuló középosztály legnagyobb problémája az emelkedő ingatlanárak mellett inflálódó önerő részleges hiánya.

Rengeteg családot ismerek, akik jövedelmük alapján könnyedén ki tudnánk fizetni a hiteleket (ami gyakran azonos nagyságrend az albérlettel), de nem rendelkeznek megfelelő önerővel. A gyűjtögetés mostanában azért veszélyes, mert nagyobb mértékben emelkednek az ingatlanárak, mint ahogyan félre tudunk tenni.

Ezzel a lehetőséggel élni kell!

Azt gondolom, hogy lassan ideje all in-t mondani és akiknek valós céljuk a nagycsalád, lépni minél hamarabb.

Nem véletlen a 10M forintos szab-fel hitel hároméves határideje sem. Emlékszünk, hogy az új építésű lakásokkal kapcsolatban megadta a kormány azt a kedvezményt, hogy azok a projektek, amik 2018.november 1 előtt elkezdődtek, 2023-ig 5%-os ÁFA-val futhatnak?

Minden arról szól, hogy az építőipart a lélegeztetőgépen tartsuk, hiszen enélkül rendkívül komoly recesszió elé nézhetünk. Ennek a mellékterméke és ok-okozati velejárója a családok otthonteremtésének az elősegítése.

És akkor a mesteri terv éke a nyugdíjhelyzet javítása a népesség mesterséges növelésével. Hiszen több születendő kisgyerek = több adófizető. A mai trendeket figyelembe véve határidős ösztönzőkkel kell erőltetni az Állam részéről a dolgot, hiszen a mai fiatalok nagy lassan köteleződnek el és vállalnak felelősséget. Félő, hogy sokan kifutnak a biológiai határidejükből, ha mindig a tökéletes pillanatra várnak.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Sajnos a lakástakarékok eredeti elképzelésének Magyarországon vége lett. Az állami támogatás megvonása az új szerződések esetében (2018.okt.17-től) azt jelentette, hogy a piac több szereplője visszavonulót fújt. Egyedül, az aktív kereskedelmi banki háttérrel nem, azonban népes értékesítői hálózattal rendelkező Fundamenta talált ki valami régi-új megoldást. Első gondolatom az volt, hogy a Fundamenta feltalálta újra az annuitásos hitelt, mert valamit mondania kellett. Nézzük meg, hogy igazam van e…

Miről szól a Fundamenta Gondoskodó lakásszámla?

A Gondoskodó Lakásszámla két részből áll: teljes megtakarítás és lakáskölcsön. Ez ismerős lehet mindenkinek az eredeti lakástakarék elképzelésből. A Fundamenta a megtakarítási részre 0,1% betéti kamatot fizet, illetve évente egyszeri, 5%-os kamatbónusz kaphat az ügyfél az adott évben a számlán elhelyezett betétösszegre.

Szerződésenként a havi betét összege 5 000 és 40 000 forint között választható ki, míg a futamidő 5 év 11 hónap illetve 9 év 4 hónap lehet.

A lakáskölcsön részt rendkívül alacsony, fix kamatozással biztosítja számunkra a Fundamenta (a kereskedelmi bankoknál sokkal szigorúbb hitelbírálat után, 2,9%-os kamattal. Azonban egy hitel nem csak kamatból áll, hanem egyéb költségekből, amit a THM hivatott reprezentálni. Itt máris elfogy a Fundamenta előnye, hiszen a THM: 4,93% a honlapjuk tájékoztatása alapján.

Az igazi pénz még nem is ebben lesz számukra, hanem az áthidaló kölcsönben, amit 5,24%-os kamattal tudunk elérni, ha megfelelünk a feltételeknek, ami a lakáskölcsön szakaszban (magyarul, amint lejárt a megtakarítási szakasz) átvált 2,9%-os kamatozású hitelre. Ebben a konstrukcióban a THM: 7,24%, ami már magasnak számít egy olyan piacon, ahol 10 éves fix kamat mellett, átlagosnál jobb anyagi helyzet mellett egy speciális konstrukcióban 2% körüli THM-et is el tudunk érni.

A Gondoskodó Lakásszámla maximális szerződéses összege 11 millió forint

Egy szerződő több szerződést köthet

Amivel nagyot futhatna a Fundamenta ajánlata, az pontosan az állami támogatás elhagyásából eredő előny. Mivel nincsen állami támogatás, így nem kell számolgatni a szabad adószámokat sem. Egy szerződő több szerződést köthet magának és ezzel többszörözheti az elérhető szerződéses összeget.

Nagyon fontos hangsúlyozni, hogy a Fundamenta lakáskölcsön ugyanolyan jelzáloghitelt, mint amit bármelyik másik bank nyújt. Itt is meg kell felelni a hitelfelvétel szabályainak!

A költség magasabb, mint a bónusz?

A lakástakarékoknál már megszokott költségekkel fut az új, Gondoskodó Lakásszámla is. Havi 150 forintos számlavezetési díj és a szerződés összeg 1%-a az elején azonnal befizetendő!

Példák:

Szerződéses összeg 11 millió forint: számlanyitási díj 110 000 forint + 112 (9 év 4 hónap) x 150 forint = 16 800 forint számlavezetési díj.

Az 5%-os kamatbónusz ebben az esetben évi 480 000 forint befizetés után jár, azaz évente 24 000 forint x 9 = 216 000 forint + 8 000 (az utolsó 4 hónapra) = 224 000 forint.

Tehát a kamatbónusz ebben a példában nettó értéken 224 000 – 110 000 = 114 000 forintot jelent. Magyarul a valódi „kamatbónusz” 2,5% körül alakul. Ez azonban nem összetévesztendő a kamatos kamattal elérhető összeggel, hiszen ez a bónusz valójában minden évben az adott évi befizetésre és nem a teljes tőkére vonatkozik. EBKM 0,51% ebben az esetben. Vagyis olyan befektetés, ahol évente 1% kamatot kapnál a teljes tőkédre vetítve, kétszer több pénzt hozna neked, mint amit ebben az esetben kapsz.

A Fundamenta új lakáskasszája elvesztette befektetés jellegét. Egyszerűen a ma ismert kamatkörnyezetben (lásd: állampapírok, befektetési alapok) egyszerűen nem alkalmas a pénzünk befektetésére abban a formában, mint az állami támogatással volt.

Idő előtti felmondás

Most vettem észre az üzletszabályzatban, hogy a felmondási díj 3%. Azaz,ha idő előtt felmondod a szerződést, akkor igen borsos árat kell kifizetned, miközben elbukod a bónuszt.

Például havi 40 000 forintot fizettél 3 évig. Összegyűlt 40 000 x 36 = 1 440 000 forint (most a 0,1%-os betéti kamatot ne számoljuk). Ennek a 3%-a 43 200 forint, amit ki kell fizetned. Ezen felül egyszer volt a számlanyitási költséged, ami ugye ebben a konstrukcióban (40e forint, 11M szerz. összeg, 9 év 4 hónap) 110 000 forint + kifizettél 36×150 = 5 400 forint számlavezetési díjat. Összesen ez a számla neked ebben a példában 158 600 forintodba került, miközben (0,1% betéti kamatot nem számolom) befizettél havi 40 000 forintot…

A Fundamenta Gondoskodó Lakásszámla, mint hiteltermék

Nézzük meg, hogy a termék mennyire állja meg a helyét a hitelpiacon? Azt előre leszögezném, hogy hatalmas előnye a szerződésnek a hosszútávon kiszámítható termékkonstrukció és kamat-THM. Itt gondolok arra, hogy azok a családok, akik nem ma, hanem a megtakarítási idő lejártával szeretnének lakáscélt megvalósítani, számukra rendkívül jó konstrukció lehet. Ők azok, akik arra fizetnek be egy ilyen számlával, hogy x év múlva fix hitelkondíciót kapnak, ami potenciálisan versenyképes lesz az akkori banki ajánlatokhoz képest.

Persze ehhez abban kell hinnünk, hogy a magyar banki kamatkörnyezet a következő 5 évben „elszalad” és az átlagosan elérhető banki kamat 2-3%-kal lesz magasabb, mint most. Ha ebben hiszel, vagy elképzelhetőnek tartod, akkor máris nagyon érdekes konstrukció a Fundamenta terméke.

Milyen költségei vannak a Fundamenta hitelnek ebben a konstrukcióban?

„A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 7,24% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 1.000.000 forint, a hitelkamat mértéke évi fix 5,2% az áthidaló szakaszban, évi fix 2,9% a lakáskölcsön szakaszban, futamideje 73+67=140 hó. A hitel teljes díjában foglalt díjak: számlanyitási díj: 10.000 forint, folyósítási díj: 10.000 forint, számlavezetési díj: 150 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 47.100 forint. Az áthidaló szakaszban a törlesztőrészletek száma 73, a havi törlesztőrészlet nagysága 10.193 forint, a törlesztőrészletek összege 744.089 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 66, a havi törlesztőrészlet nagysága 9.500 forint, a törlesztőrészletek összege 627.000 forint. A fogyasztó által fizetendő teljes összeg 1.438.189 forint.” – forrás: https://www.fundamenta.hu/lakashitelek/megvalosito-lakashitel-gondoskodoval

Innentől kezdve egyszerű dolgunk van, hiszen fel kell szoroznunk a számokat. Nézzük meg, hogy 11M forintos szerződéses összeg esetén mire számíthatunk? Sajnos a Fundamenta oldalán kalkulátor nem érhető el, elképesztően el vannak rejtve az információk, amiket össze kell ollóznom. Így az alábbi kalkuláció egy becslés lesz. A tévedés jogát fenntartom, ami a hivatalos oldal hiányos információiból eredhet. Sajnos ez van…

Szerződéses összeg 11M forint

A teljes megtakarítás 9 év 4 hónap alatt 4.725.468 Ft. Ez azt jelenti, hogy a felvehető hitel ehhez a konstrukcióhoz 6 274 532 forint. Tehát a szorzószámunk 6,274532 lesz.

Takarnet díj: 3 600 forint, a másodiktól pedig 4 500 forint

Összesen: nagyságrendileg ebben az esetben 161 600 forintos költséggel kell számolni. (csak mellékesen jegyzem meg, hogy az átlagos hitelösszeg Budapesten 20M felett alakult az elmúlt időszakban. Ez azt jelenti, hogy két szerződést kéne kötni és nagyságrendileg 250 000 forint körüli összeg lenne a hitelfelvétel a megtakarítási idő lejárta esetén.

Azonban elképzelhető az a helyzet, amikor most kötünk szerződést és a hitelre is mostanában lesz szükségünk. Így számolnunk kell például és db 11M forintos szerződéses összeg esetén a kétszer 110 000 forintos= 220 000 forint számlanyitási díjjal + a kb. 250 000 forintos hitellel kapcsolatos költségekkel = 470 000 forint. Ez pedig nagyon sok, ha azt nézzük, hogy valójában kaptunk 22M forint hitelt, ami mellé szükséges a minimum 20%-os önerő továbbra is!!!!!!!

Havi törlesztés összege 11M forintos szerződéses összeg esetén, azonnali hitelnél:

9 év 5 hónap áthidaló kölcsön időszak + max. 7 év 6 hónap lakáskölcsön törlesztési időszak.

9 év 5 hónapig fizetünk 11M x 0,052/12= 47 666 forint kamattörlesztést + 40 150 forint betétösszeget = 87 816 forint /hó

7 év 6 hónapig fizetünk 6 274 532 forint hitelösszegre (becsült összeg) 77 657 forint/hó

Teljes visszafizetésünk (becsült összeg)

(113 x 87 816 = 9 923 208 forint) + (90 x 77 657=6 989 130 forint ) + kb. 161 000 forint szerződéssel kapcsolatos költségek (számlanyitás, folyósítási díj ….stb)= 17 073 338 forint teljes visszafizetés a 11 000 000 forintra.

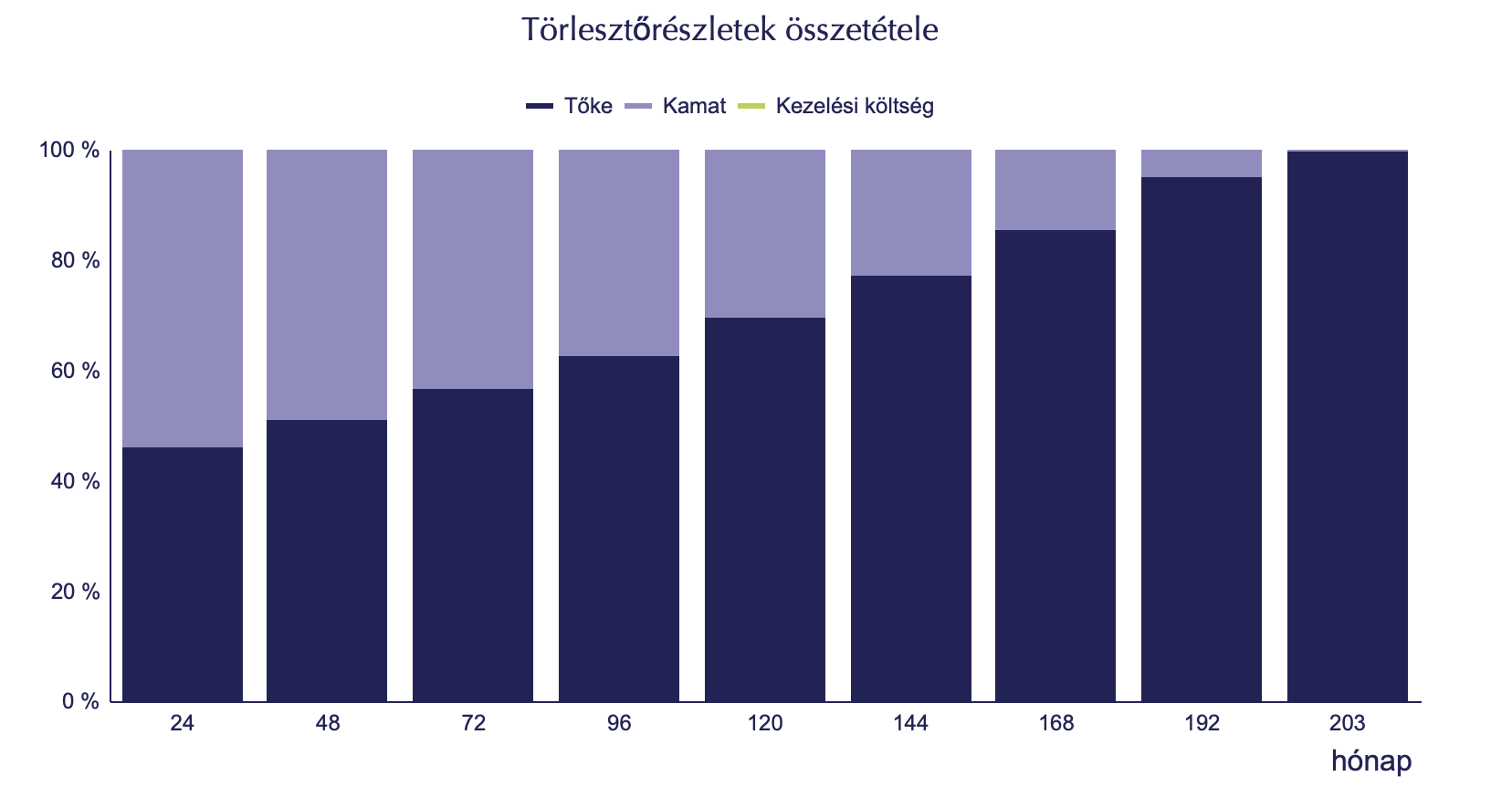

Mi köze van ennek az annuitásos hitelhez?

Az annuitásos hitel a leghagyományosabb hitelkonstrukció, aminek a lényege, hogy ugyanazon idő alatt a bank felé kamatot és tőkét is fizetünk különböző súlyozással. Az elején a magasabb hitelösszeg miatt magasabb kamatot és kevesebb tőkét, míg idővel egyre nagyobb része válik a havi törlesztőnek tőketörlesztéssé.

A Fundamenta Gondoskodó Lakásszámla miről szól áthidaló kölcsön esetén, amikor minél hamarabb akarunk a pénzhez jutni, amit a lakástakarék effektív „meghitelez számunkra”? Fizetjük a havi vállalt betétet, amit majd egy összegben betörlesztünk x év múlva a tőkébe + fizetjük az aktuális tőketartozáshoz kiszámolt kamatot.

Ha megnézzük egy kereskedelmi bank esetében, 5,2%-os kamat és 203 futamidő mellett hogyan alakul a kezdő törlesztőrészlet:

Tőke: 37 461 forint

Kamat: 44 120 forint

forrás: MNB

Valójában nagyon hasonló számokat kapunk, mint a Fundamenta esetében. Hogy miért? Mert ugyan máshogyan nevezzük a befizetések elosztását, más időrendiségben, de végső soron ugyanúgy fizetünk kamatot és tőkét. Csak a tőkénk nem csökken folyamatosan, hanem állandóan ugyanaz marad, amíg be nem törlesztünk a megtakarításból. Régebben ezt kombinált és halasztott tőkefizetésű hiteleknek hívták.

Cserébe viszont a konstrukciónak a legszimpatikusabb eleme, hogy a tőke betörlesztésével a kamat lecsökken garantáltan 2,9%-ra, ami szinte biztos, hogy fix kamatozás mellett x év múlva és a legjobb ajánlatok között lesz.

Mit gondolok erről a megoldásról?

Véleményem szerint ez a termék idővel piacvezetővé válik a lakosság középtávra tervezett lakásfelújítási céljaira felvett hitelek piacán. Itt tud a még mindig alacsony szerződéses összeg piacképes lenni ezekkel a feltételekkel és költségekkel. Mert azok a családok, akiknek most van szüksége egy nagyobb hitelre, biztosan más irányba mennek, hiszen:

nem fognak kifizetni 22M forintra közel fél millió forint költséget

a havi törlesztést szeretnék optimalizálni, ami ebben a termékkonstrukcióban lehetetlen a fix középtávú futamidő miatt

közel sem biztos a mostani ingatlanárak mellett, hogy elég a 22M forint. Márpedig minél több Fundamenta szerződést kötünk, annál inkább emelkednek a költségek

Nézzünk meg egy piaci ajánlatot 11M forint hitelösszegre, 4,5% kamat mellett, fix 10 éves kamatozással:

[banki hitelköltség kedvezményekkel nagyjából 130 000 forint körül alakul 2019-ben ekkora hitelösszegnél]

Fontos: Ebben a megoldásban a havi törlesztésünk és a kamatunk változhat a 10 éves periódus lejárata után. A kockázatunk az, hogy emelkedni fog a kamat 10 év után és drágul a hitel! A Fundamenta esetében ilyen nem történik.

Noha nagyon csábító a 2,9%-os kamat, a Fundamenta a pénzt az áthidaló kölcsönökkel fogja megkeresni. A legjobban viszont azok a családok járnak, akiknek van ideje kivárni a megtakarítási időszak lejáratát és tervezett lakáscéllal rendelkeznek. Kérdés továbbá, hogy a közeljövőben hogyan alakul az MNB kamatpolitikája és egy esetleges emelkedés esetén a Fundamenta mikor érkezik egy „drágább” konstrukcióval? Mert ne legyenek kétségeink a 2,9%-os „csali-kamattal” kapcsolatban, amit két ok miatt engedhettek most meg maguknak:

a Fundamenta elemzői középtávon nem számítanak drasztikus kamatemelkedésre

és/vagy pontos statisztikáik vannak arról, hogy a 2,9%-os csalira érkeznek majd az áthidaló kölcsönt 5,2%-kal igénylők, akikben a valódi pénz van!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!