Szerző: Szarvas Norbert | jan 18, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj, nyugdíj oldal jobb

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Harmadik nyugdíjas zsebünk- Nyugdíjbiztosítás

A 3 részes cikksorozat utolsó részéhez érkeztünk, ahol mostmár tényleg a konkrét pénzről kell beszélnünk. Egyszerűen nem létezhet olyan nyugdíjcélú portfólió, aminek nem eleme a szabadfelhasználású nyugdíjas tőkénk. Ennek oka, hogy végső soron a pénzre mindig szükségünk lesz, így ebben a formában is gondolnunk kell a jövőre.

Jó megoldást jelenthet erre a célra a megfelelően kiválasztott nyugdíjbiztosítás, mint egy olyan megtakarítási forma, amire 20%-os adójóváírást is tudunk ígénybe venni, viszont feltételeiben rugalmasan, kedvezményrendszerében kiemelkedően teljesít a mostani piacon!

A szekció során bemutatott, ugyanazon paraméterek (egységesen 40 éves ügyfél, nettó évi 5%-os hozam, 25 év) mellett meghatározott mobilszámítások alapján egy nyugdíjbiztosítás megverte a NYESZT-t, az önkéntes nyugdíjpénztárt és a foglalkoztatói nyugdíjpénztárt is, a második helyen a NYESZ végzett. Adójóváírás nélkül számítva is a nyugdíjbiztosítás győzött, a második helyre a foglalkoztatói nyugdíjpénztár, a harmadikra a NYESZ került, és a negyedik lett az önkéntes nyugdíjpénztár a 25 év végi egyenleg (potenciális kifizetés) alapján. – írja a Portfólió

A nyugdíjbiztosítás egyik legnagyobb előnye, hogy lejárata a szerződéskötéskor érvényes öregségi nyugdíjkorhatár. Így a szerződés a NYESZ-el és Önkéntes Nyugdíjpénztárral szemben „függetlenedik” a jövőben egy esedékes öregségi nyugdíjkorhatár emeléstől. Mivel egyre többet cikkeznek arról, hogy megemelhetik 68-70 évre a nyugdíjkorhatárt, ezért egyáltalán nem mindegy, hogy szerződésszerűen mikor juthatunk a pénzünkhöz először.

Befektetési alapokba fektethetünk

A befektetési alap tulajdonképpen egy olyan befektetési lehetőség, ahol a kisbefektetők pénzeit egy szolgáltató „összegyűjti” és egyfajta „befektetési közösséget létrehozva” használja nagy volumenben azt. Éppen ezért a pénzünket mindig előnyösebben és biztonságosabban tudják befektetni, mintha a kisbefektetők egyenként tennék meg.

Az egy jegyre jutó nettó eszközérték, azaz a befektetési jegy árfolyama azt mutatja, hogy adott napon mennyit ér egy darab befektetési jegy. Tehát aznap ennyiért lehetne eladni a befektetési alap vagyonát, és osztva az összes befektetési jegy számával, ennyi vagyon jut egy befektetési jegyre.

Nyugdíjbiztosítás esetében, ahol havonta fizetünk be (havonta tőkésítünk) alapvetően két tényező számít a befektetési alappal szemben: hány darab befektetési jegyet tudtunk vásárolni és amikor kivesszük a pénzt, akkor azért mennyit hajlandóak fizetni (mennyi az árfolyam?).

Mintha vennél egy Nike pullóvert…

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Tehát a gyűjtési-felhalmozási időszakban több papírom lesz: több papír x árfolyam = több pénz

Amikor befektetési alapba szeretnék a pénzt elhelyezni, akkor gondoljunk arra, mintha vásárolnánk egy Nike pullóvert. Tudjuk, hogy relatív jó minőségű, többszörösen ellenőrzött és értékálló terméket vásárolunk. Ha a Nike pullóver 30 000 forintba kerül alapvetően, de valamiért lezuhan az ára 10 000 forintra, akkor mit csinálunk?

Biztosan nem esel pánikba. Hiszen ez még mindig ugyanaz a minőség, márka és érték. Ha befektető fejjel gondolkozol, akkor ugyanazért a pénzért (30 000 forint) veszel 3 darabot és megvárod, amíg az ára megint felmegy/kompenzál. Így amikor megint 30 000 forint az ár, akkor eladod és kerestél vele 90 000 forintot (60 000 forint haszonnal). Hasonlóan működik a befektetési alap is. Hány darab „papírt” tudok az évek során megvásárolni és adott napon milyen árfolyamon tudom eladni azokat?

5 ok, amiért haldoklik a magyar nyugdíjrendszer

Kevesebbet kockáztatsz, ha…

A befektetési alap jellegéből adódóan nem egy cégbe fektetsz be. Az alap egyfajta „gyűjtő”, amit különféle szempontok alapján tudsz kiválasztani. Találsz olyan alapot, ami egyszerre több országba (regionális) fektet be, azokon belül is különböző iparágakba, de találhatsz olyan alapot is, ahol a kockázatot porlasztják különféle lehetőségekkel.

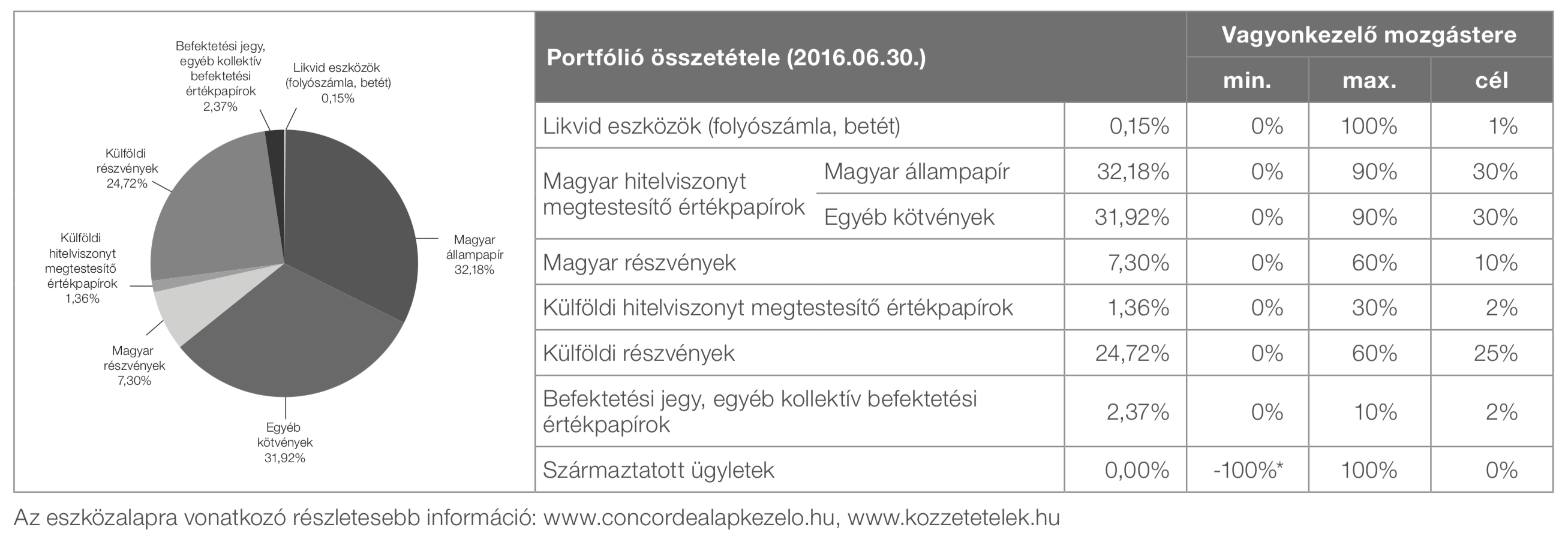

Nézzünk meg egy konkrét példát:

A képen a Concorde 2000 nevezetű eszközalapot láthatod és annak összetételét. Talán így lehet a legjobban megérteni, hogy mit is jelent valójában a befektetési alap. Láthatod, hogy ebben az egy befektetési alapban egyszerre fektethetsz be (különböző súlyozással) részvényekbe, befektetési jegyekbe, állampapírba és kötvényekbe egyaránt.

Vagyis a befektetést az alapkezelő végzi,

akit a nyugdíjbiztosítás keretein belül megbíztál azzal, hogy „felügyelje” a pénzedet. A táblázatban láthatod, hogy ennél a konkrét alapnál milyen „jogosítványt” kap az alapkezelő ahhoz, hogy átrendezze az alap összetételét, amennyiben úgy látja jónak. Így például soha nem fektethet be minden pénzt (100%) magyar részvénybe, hiszen csak az alap maximum 60%-át helyezheti ide.

A nyugdíjbiztosításban lehetőséged van átlagosan 6-10 befektetési alap közül választani, de akár többet is választhatsz és különböző logika szerint súlyozhatod azokat. Ráadásul a legjobb nyugdíjbiztosításokban menet közben díjmentesen tudod átrendezni a portfóliódat. Fontos megjegyezni azonban, hogy ezek már „válogatott alapok”, tehát a biztosító helyetted kiszűrte a rossz lehetőségeket, az általuk javasolt legjobb alapok közül választhatsz biztosítva ezzel azt, hogy azok se hozzanak végzetes és rossz döntést, akik nem értenek a pénzügyekhez!

A banki lehetőségeknél magasabb hozamot érhetsz el

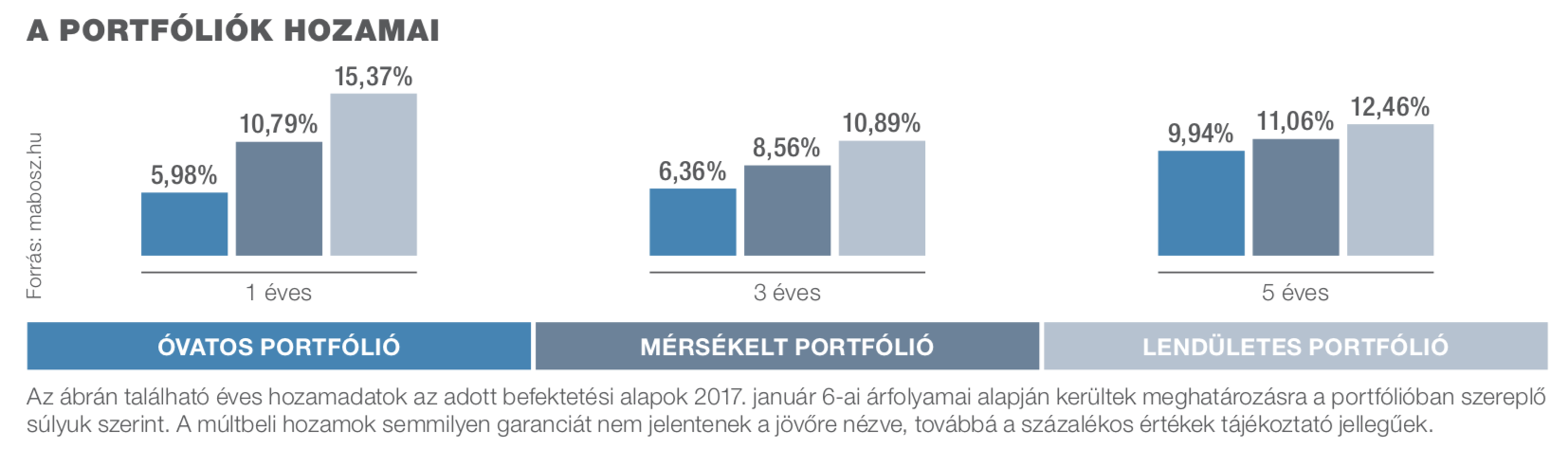

Maradva a Signal Nyugdíjbiztosításánál, az alábbi hozamokat érték el a biztosító által javasolt különböző kockázati szinthez összeállított „csomagok”. Ma már a legtöbb biztosító tesz javaslatot, hogyan érdemes összeállítani ezeket az alapokat!

Fontos: a múltbeli hozamok eredményeit nem tekinthetjük a jövőre nézve egyértelműnek. A jövőt nem ismerjük. Ezekből a számokból azt szűrhetjük le, „mi lett volna, ha x éve kezdtük volna el…”.

Általánosságban elmondhatjuk, hogy a kalkulációkat 6%-os éves hozamra szokta a piac kiszámolni. Vannak, akik ennél kevesebbet számolnak, míg mások ennél többet. Láthatod a számokból, hogy a konkrét példában mindhárom portfólió az elmúlt 5 évben 10% feletti éves hozamot teljesített. (Azonban az elmúlt 5 évben a piac folyamatosan növekedett!).

Itt találsz egy kalkulációt, hogy mit érhetsz el nyugdíjbiztosítással 6%-os hozam mellett akkor, ha minden évben 5%-kal többet fizetsz be (értékkövetést választasz) és minden évben megkapod a 20%-os adójóváírást:

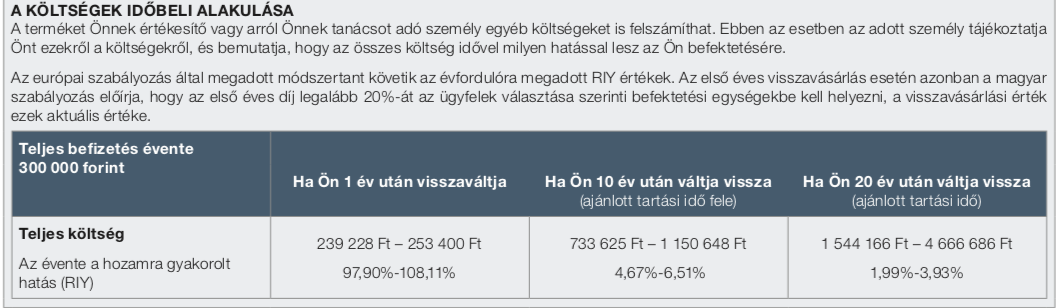

És mik a költségek?

Mint minden pénzügyi terméknél, így itt is meg kell fizetnünk a termék költségeit. Ehhez 2018.01.01-től segítséget nyújt számunkra a KID tájékoztatási kötelezettség, amiben konkrét termékre levonva kapunk választ a kérdésünkre.

Először is az átlagos nyugdíjbiztosításnak az alábbi egységes költségelemei vannak:

- Szerződéskötési költség (első 3 évben vonják le)

- Adminisztrációs költség

- Vagyonkezelési költség

(forrás: www.signal.hu)

Láthatjuk a táblázatból,

hogy havi 25 000 forintos befizetés mellett a nyugdíjbiztosításban a költségünk 20 éves futamidő mellett akár 4 666 686 forint is lehet. Érdemes megjegyezni, hogy ezek a számítások nem mutatják meg, hogy a saját szerződésünk költségei pontosan mekkora összeget jelentenek majd, az átláthatóság javításában és a termék más termékekkel való összehasonlításban viszont segítenek.

„Előfordulhat, hogy a költségek meghaladják a befizetett tőkét bizonyos termékeknél: ez akkor lehetséges, ha például rendkívül kedvező piaci körülmények közt kimagasló hozamot ér el egy életbiztosítási termék. Például a MetLife termékénél szélsőségesen jó esetben a KID szerint 147,5 millió forintos lejárati értéket is el lehet érni, ebben az esetben 10,9 millió forint lesz a költség (a realitása ennek persze erősen a nullához közelít, a számításban egy időszakosan kiemelkedően teljesítő, rövid track recorddal rendelkező magyar részvényalapot vettek alapul).”- írja a Portfólió

Lefordítva a RIY

alapvetően azért nem képes a valódi költségeket tételesen megmutatni, mivel százalékos értékeket vesz alapul és a múltbeli hozamokból táplálkozik, amik bőven 10% felettiek voltak. Emiatt pedig a megtakarított összeg is elképeztően magas a számítási modell szerint. Tehát sokat fizetünk, de sokat kapunk elv érvényesül. Viszont egy 20-25-30 évre megkötött nyugdíjbiztosítás esetében lesznek hasonlóan jó, és sokkal rosszabb időszakok is, amik mind hatással lesznek a költségekre is.

A költségkalkulációk tipikusan 20 éves távlatban számolnak, miközben az átlagos nyugdíjbiztosítási futamidő 27 év felett van. Emiatt a költségek is kedvező arányba módosulnak, hiszen nagyobb pénztömegre oszlik meg a százalékos és fix költség egyaránt.

Nem drágább, mintha magadnak fektetnél be és aktívan kezelnéd a befektetésed

Sokan hajlamosak elfelejteni, hogy milyen komplex szolgáltatást vásárolnak meg a nyugdíjbiztosítással:

- előre fixált költségszerkezetet, ami nem emelkedik, amikor az árak emelkednek

- portfoliómenedzser szolgáltatást

- a biztosító intézményrendszerét, amivel garantált a termék 30 éves kifutása

- rendszer felügyeleti és tőkepiaci felügyeletet

Tehát összességében biztonságot és kényelmet kapsz egy nyugdíjbiztosítás által szemben azokkal a DIY megoldásokkal, amikor az állítólagosan alacsonyabb költségekért cserébe te kezdesz el befektetni és napi szinten monitorozod a lehetőségeket.

Nagyon fontos számolnod azzal a nagyon fontos körülménnyel, hogy a nyugdíjbiztosítás esetén nem kell áthelyezés költséget fizetned, amennyiben szeretnéd átalakítani a portfóliódat, míg egy befektetési számlánál ez a leglényegesebb költségelem.

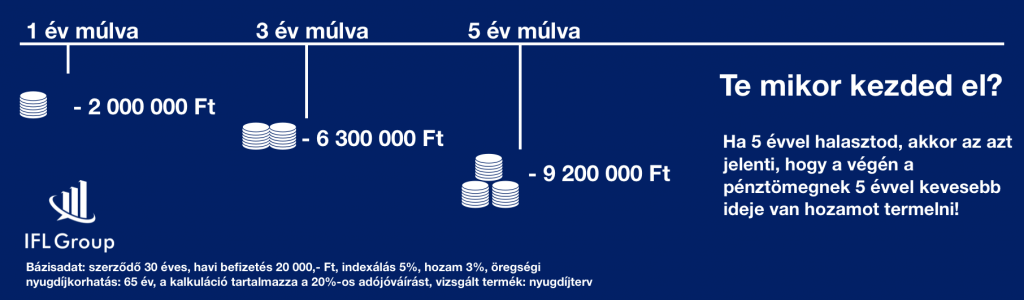

Nem éri meg halogatni a döntést

Sokan vannak úgy, hogy még erőteljesen gondolkodnak, mikor és mennyivel kellene indítani egy ilyen szerződést. Az biztos, hogy minden elvesztegetett hónap a hátralevő időt figyelembe véve elképesztő mértékű vesztedéget is okozhat nekünk, hiszen „annyival kevesebb pénz gyűlik össze”.

Ez nem azt jelenti, hogyha 1 évvel később indítod a megtakarítást akkor az első éves befizetéseddel (mondjuk 240 000 forint) lesz kevesebb a számládon lejáratkor. Ez azt jelenti, hogy a teljes pénztömegnek egy évvel lesz kevesebb ideje termelni…

Mennyivel érdemes elkezdeni?

Érdemes elolvasni ezzel kapcsolatban az alábbi cikket:

Hogyan építsünk nyugdíjvagyont?

Alapvetően érdemes körültekintően eljárni a kérdéssel kapcsolatban és egy olyan havi összeget meghatározni, amit minden körülmények között tudsz tartani. Tanácsadások során gyakran javaslom, hogy a nyugdíjra szánt pénzt bontsuk ketté, és csak egy részét helyezzük el rendszeres díjba (kötelezettség, ami havi szinten keletkezik), míg a másik részt eseti díjként is be tudjuk fizetni a szerződésre (szabad döntésünk). ennek előnye, hogyha éppen nem szeretnénk a „másik részt” befizetni, akkor semmi nem történik, hiszen nem vállaltunk erre kötelezettséget.

Viszont az eseti díjra ugyanúgy kaphatunk adójóváírást, mint a rendszeres díjra!

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

Az 1. részben- A lakhatás, mint nyugdíjcél

A 2. részben- Egészség állami támogatással nyugdíjcélra

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 8, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Első nyugdíjas zsebünk a lakásunk

A nyugdíjtervezés a magyarországi sajátosságokat figyelembe véve a huszas éveink elején kezdődik a „saját lakással”, mint középtávú cél. Az elmúlt évtizedben és még ma is az volt a jelemző, hogy albérletet fizetni ugyanannyiba kerül, mintha a saját hitelünket törlesztenénk. Pusztán önerő kérdése, hogy mikortól léphetjük meg ezt a dolgot.

Arra azonban sokan nem gondolnak, hogy nyugdíjas éveinkben a nem megoldott lakhatás jelentheti az egyik legnagyobb problémát. Ha a mai helyzetet próbáljuk meg elemezni, akkor elkeseredve tapasztalhatjuk, hogy az átlagos albérleti díj egy átlagos nyugdíjhoz képest megugorhatatlannak tűnik.

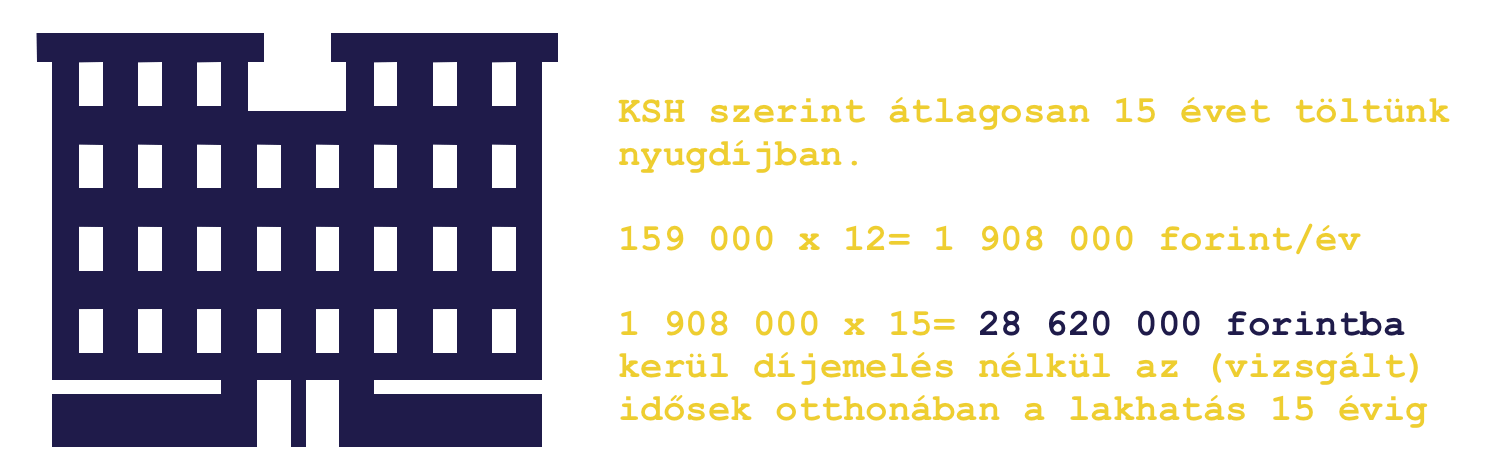

Az idősek otthona mára hatalmas iparággá nőtte ki magát

A Ptk. 4:196. § (2) bekezdése helyébe a következő rendelkezés lép:

„(2) Tartási kötelezettsége áll fenn elsősorban a szülőnek a gyermekével és a gyermeknek a szülőjével szemben. A nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni.” – Jogászvilág

Több fajta konstrukcióban elérhetőek a „beköltözés idősek otthonába” szolgáltatás. Különféle minőségben és szolgáltatásban tudjuk választani a csomagokat. A példának kedvéért egy belépési díj nélküli, havi fizetéses rendszert vizsgáltam meg:

Térítési díjak 2018. 01. 01-től

a.,

bentlakásos idősek otthona gondozási ápolási ellátás, 3 fős elhelyezés:

159.000,- Ft/hó/fő (5.300,-Ft/fő/nap)

Elhelyezés 3 fős, saját fürdőszobás lakrészekben, vagy 3 ágyas intenzív ápolási szobákban.

b.,

bentlakásos idősek otthona gondozási ápolási ellátás, 2 fős elhelyezés:

179.880,- Ft/hó/fő (5.996 ,-Ft/fő/nap)

Elhelyezés 2 fős, saját fürdőszobás lakrészekben, vagy 2 ágyas intenzív ápolási szobákban.

Meg kell oldanunk hosszútávon a lakhatásunkat

Rémisztő üzenet lehet számunkra, hogy mai értéken számolva 28 620 000 forintba kerülne az idősek otthona, ha 65 éves korunkba bevonulnánk és 15 évet töltenénk ott. Ez az összeg már önmagában felér egy jobb minőségi lakás árával. Ezzel a költséggel valószínűleg sokaknak kell majd számolniuk a jövőben, akik nem tudnak legalább egy öröklakást megszerezni aktív éveik alatt.

Ebből a megközelítésből is logikus lépés a nyugdíjas éveinkre való öngondoskodást a lakhatás megoldásával kezdeni. Amint elértük a saját lakást, nem szabad megállni, hanem folyamatában kell ezt a területet bővíteni (további lakásvásárlások, felújítás, bővítés, eladás-vásárlás), hogy legalább az értékét megőrizzük az ingatlanvagyonunknak.

Hogyan szerezzük meg az első lakásunkat?

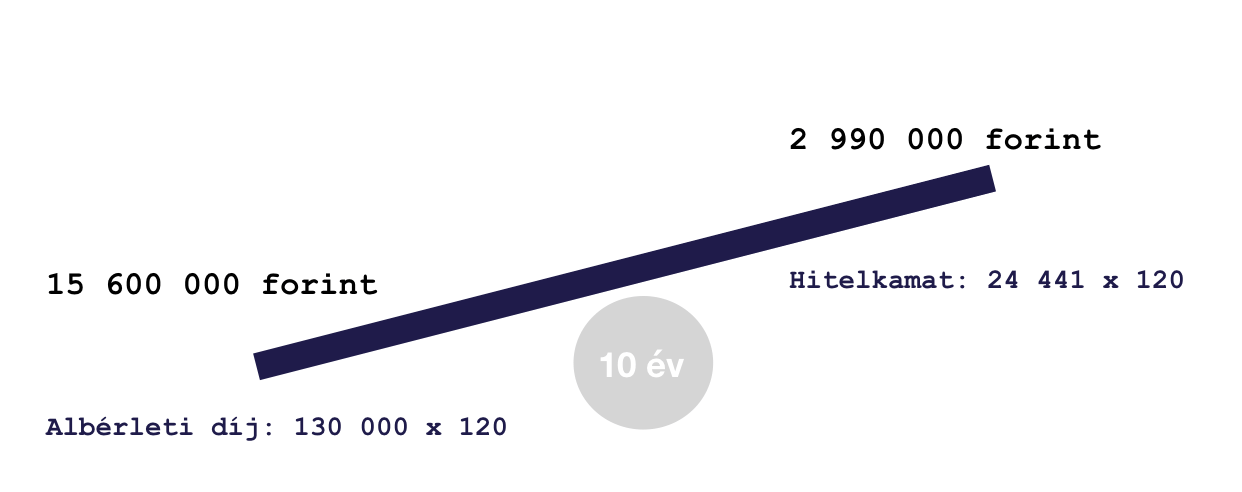

Mivel nagyon nehéz a teljes vételárat belátható időn belül összegyűjteni, ezért érdemes lehet jelzáloghitelben gondolkodni, hiszen a hitel ebben az esetben nem más, mint lehetőség arra, hogy előre megkapjuk azt a pénzt (kamatért cserébe), amit a jövőben fogunk megkeresni. Ezzel a lépéssel hamarabb költözhetünk és éveket spórolhatunk, amikor nem kell albérleti díjat fizetnünk.

A végső következtetés hasonló ingatlanban való lakhatás mellett, hogy 10 éves futamidőben az albérleti feneketlen zsebbe 5x-ösét dobáljuk bele, mintha sikerülne jelzáloghitelt felvenni (13M forintot, amihez szükséges még min. 3M forint önerő), amit 10 éves futamidővel 10 éves fix kamat mellett 2 990 000 kamatfizetéssel tudunk letisztázni. 10 év múlva pedig ebben az esetben ott lenne a nevünkön egy saját lakás, aminek lesz egy akkori piaci értéke, tehát növekedett az ingatlanvagyonunk!

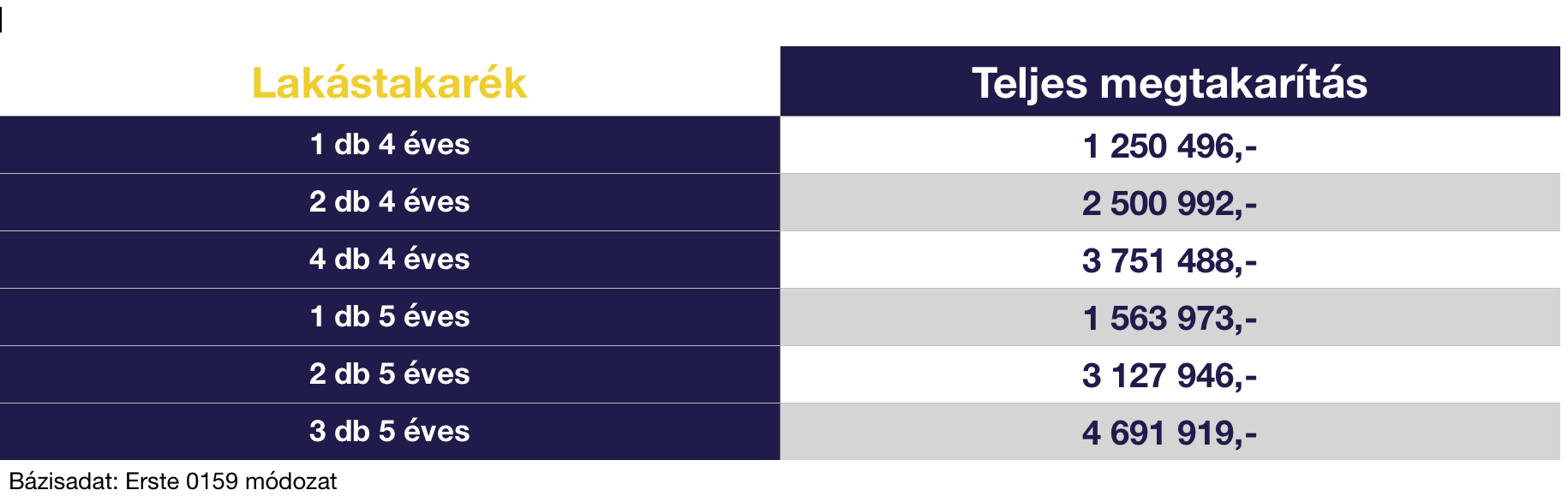

Önerőgyűjtés lakástakarékban

Éppen ezért a legfontosabb lépésünk minden szempontból, hogy teljesítsük ezt a pontot és az önerőt a lehető leghamarabb összegyűjtsük. Az önerőgyűjtést érdemes 4-5 éves periódusban vállalni, hiszen erre az időszakra struktúrált szerződéses keretek között 30%-os állami támogatással tudjuk megkezdeni és lefolytatni.

Ha megvan az első saját lakás, akkor hogyan tovább?

Miután lezártuk az első 4-5 éves periódusunkat és megszereztük a saját lakásunkat (önerő+hitel), azután tovább kell gondolkodni és folytatni a stratégiát. Tipikusan ezen a ponton szokott megtőrni a lendület, hiszen az elmúlt években teherként megélt lakáscélú öngondoskodás miatt szeretnének a családok egy kicsit levegőhöz jutni és élvezni az életet. Ezen a ponton, amikor már megvan a saját lakásunk és fizetjük a hitelünket, érdemes lehet elgondolkodni azon, hogy a továbbiakban a nettó jövedelmünk 10%-át tesszük félre további lakáscélra.

A KSH adatai szerint jelenleg ez az összeg egy átlagos családnál nettó 30-40e forint!

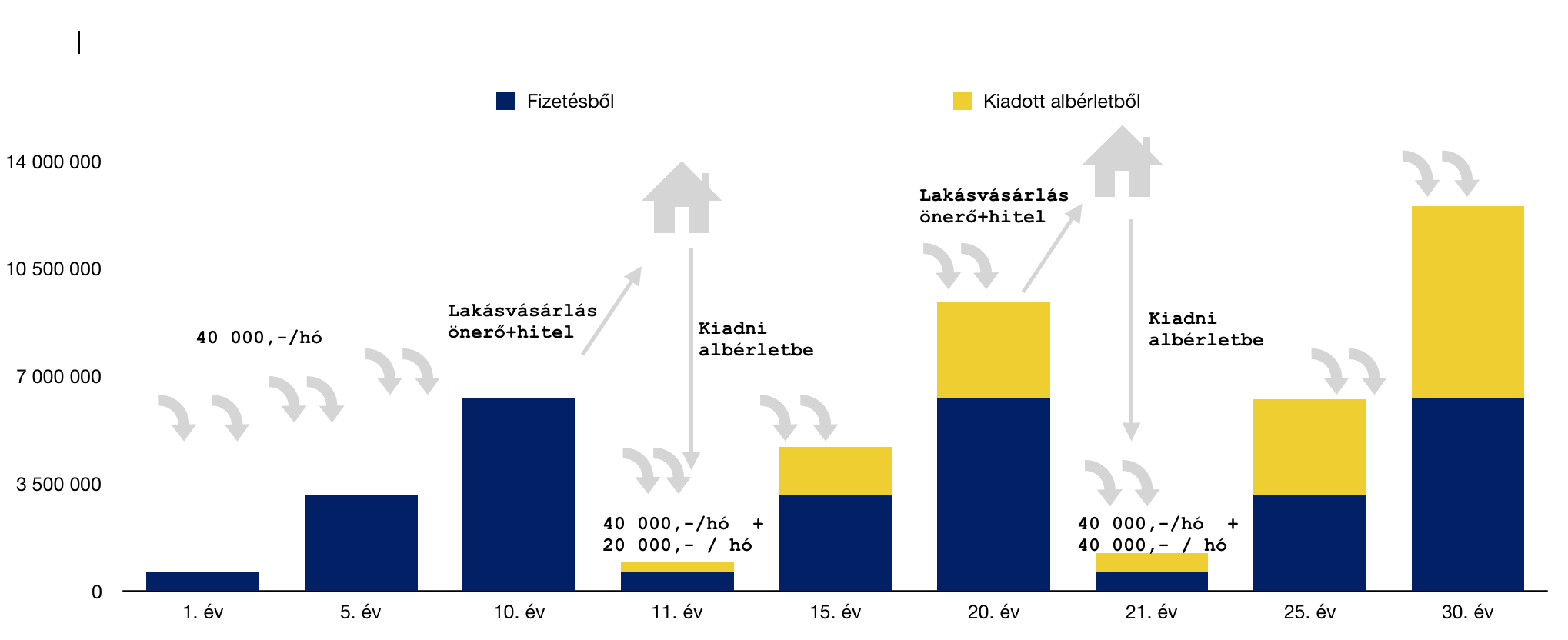

A stratégia lényege a folyamatosság

A diagrammból láthatunk egy hosszútávú stratégiát az ingatlanvagyon felhalmozására. Ebben a példában nem vettem figyelembe a várható bevételemelkedést illetve az inflációt. Kizárólag jelen értéken számoltam, így a saját felelősségünk, hogy az emelkedő bérünk és csökkenő jelenérték mellett képesek vagyunk e folyamatosan növelni a megtakarításainkat vagy sem.

A KSH adatai alapján egy budapesti fiatal házaspár havi 40 000 forintot kényelmesen félre tud rakni a fizetéséből. Ezt 10 éven keresztül lakástakarékba helyezve közel 6,2M forintot képesek összegyűjteni, ami megfelelő önerő lehet egy kisgarzonhoz. Az önerő mellé hitelt kell felvenniük, amit teljes egészében finanszírozhatnak az albérleti díjból. 10 év múlva megvan az első befektetési célú ingatlan.

Ezután egy új 10 éves periódust kezdenek meg,

ahol szintén 40 000 forintot (vagy annak a jövőértékét) teszik félre lakástakarékba + az albérletből származó 20 000 forintos szabad jövedelmet. Így a második periódus végére megint saját lakáshoz juthatnak, amihez több önerő és kevesebb hitel lesz. 20 év múlva megvan a második befektetési célú ingatlan.

A harmadi periódust ugyanezen logika alapján, de immáron két kiadott albérlettel a hátuk mögött tudják megkezdeni. Ez a harmadik 10. év végére azt jelenti, hogy már egészen minimális hitelre lesz szükségünk, mivel lényegesen több önerőt tudtak összegyűjteni. 30 év múlva megvan a harmadik befektetési célú ingatlan.

Természetesen a számok egészen eltérő eredményt mutatnak a valóságban, hiszen olyan változóktól függ a koncepció, mint a fizetésünk, a szabad felhasználható jövedelmünk, az ingatlanárak, a lakáscélú hitelek kamatai vagy éppen a gazdasági helyzet. Mégis azt gondolom, hogy ezen a vezérfonalon elindulva lehet egy átlagos ember számára hosszútávon ingatlanvagyont felhalmozni.

3 saját lakás már megfelelő szabadságot jelent nyugdíjas éveinkre

A stratégia szerves része, hogy lehetőleg nyugdíjas éveinkre már ne legyenek hitelek a lakásokon és így azok tiszta pénztermelő egységként működjenek a számunkra! A játék kedvéért az a mai nyugdíjas, amelyik három kisgarzont tudhat a magáénak, havi szinten körülbelül nettó 180 000 forintos bevételre számíthat. Ez azt jelenti, hogy a nyugdíj mellett/felett/helyett minden hónapban megérkezik a számlájára egy budapesti nettó átlagbér összege.

Ingatlanbefektetésnél legfontosabb szempontként szokták értékelni, hogy alapvetően értékálló befektetésről beszélünk, amit nem tud semmilyen alapkezelő elértékteleníteni. Viszont kettős befektetésként funkcionál, hiszen megfelelő időszakban értékesítve komoly hasznot lehet rajta realizálni, miközben a „passzív” időszakban albérletbe kiadva lehet bevételt szerezni belőle.

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

A 2. részben- Egészség állami támogatással nyugdíjcélra

A 3. részben- Nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 18, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Nyugdíj, nyugdíj oldal bal

Nagyon érdekes tanulmányt tett közzé a Pénzügyi Szemle oldalán Pandurics Anett-Szalai Péter szerzőpáros, akik megvizsgálták a legfrissebb elérhető adatokkal a magyar nyugdíjrendszert, amit különböző módokon értékeltek is. Számos vélhető kimenetel mellett az szinte biztosra vehető, hogy az egyetlen megnyugtató megoldást a nyugdíjkorhatár emelése jelenti!

A cikkben szemezgetünk a tanulmányból, illetve saját véleményünket, következtetéseinket vonjuk le, mindezt kiegészítve más forrásokból származó adatokkal- témákkal, amiket a tanulmány nem érintett.

A nyugdíjkatasztrófa mindenféleképpen bekövetkezik!

Egy nemrégiben megjelent MNB-tanulmány elemeztea négy legfontosabb intézkedést Magyarországon:

- Korhatáremelés 62-ről 65-re

- MNYP rendszer beolvasztása az állami nyugdíjba

- Korhatár előtti nyugdíjba vonulás lehetőségének szigorítása

- A „nők 40” szabály, ami 2012-től a legalább 40 év szolgáltai idővel rendelkező nők számára megteremti a nyugdíjbavonulás lehetőségét

Ezek az intézkedések ugyanakkor nem oldották meg a problémát, kizárólag konzerválták a jelenlegi állapotokat 2035-2040-ig. A tanulmány szerint az intézkedések előtti helyzetben a GDP-arányos hiány 2% körül ingadozott volna 2040-ig. Utána a korfa probléma miatt fokozatosan emelkedett volna GDP 4-4,5%-ára.

Az intézkedéseknek köszönhetően a nyugdíjegyenleg nagyjából 2035-ig nem mutat deficitet, amikor ugyanúgy bekövetkezik a társadalmi katasztrófa Magyarországon, a hiány pedig ugyanúgy eléri az intézkedés előtt prognosztizált 4-4,5%-os hiányt.

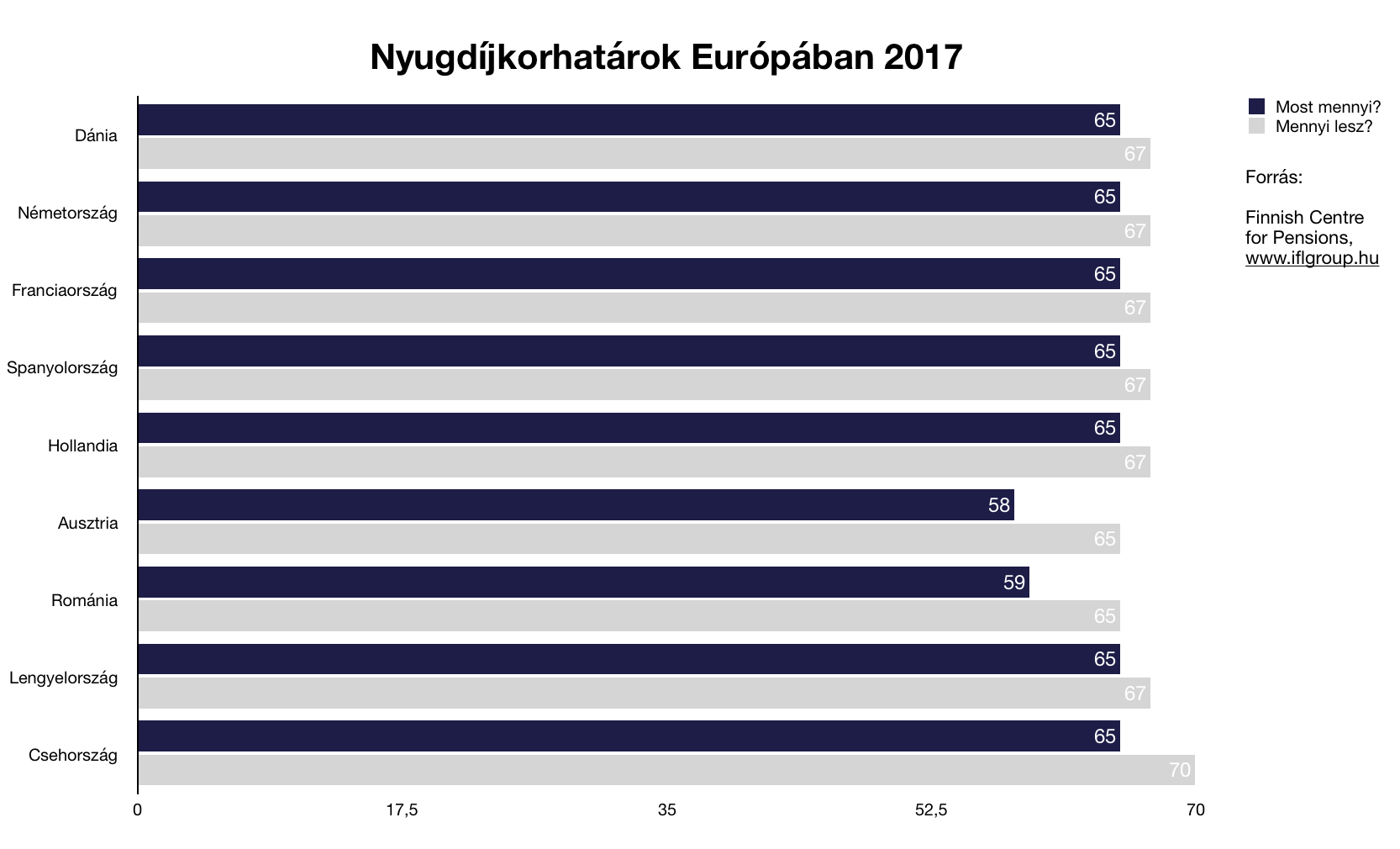

A nyugdíjkorhatárt mindenhol emelik

Egész Európában igen komoly probléma, hogy miközben az emberek egyre tovább élnek, addig egyre kevesebb gyermek (jövőbeni járulékfizető) születik. A nyugdíjrendszerek már is jellemzően hiányt termelnek, ami az elkövetkezendő két évtizedben exponenciális növekvő pánikot szülhet.

A brittek például a születéskori várható élettartamhoz kötnék a mindenkori nyugdíjkorhatárt, de az már most látszik, hogy majdnem minden ország eljátszik azzal a gondolattal, hogy felemeljék a nyugdíjkorhatárt 70-évre. A csehek voltak az elsők, akik hivatalosan is meglépték ezt. Náluk 2041-től lesz ez a szám érvényes.

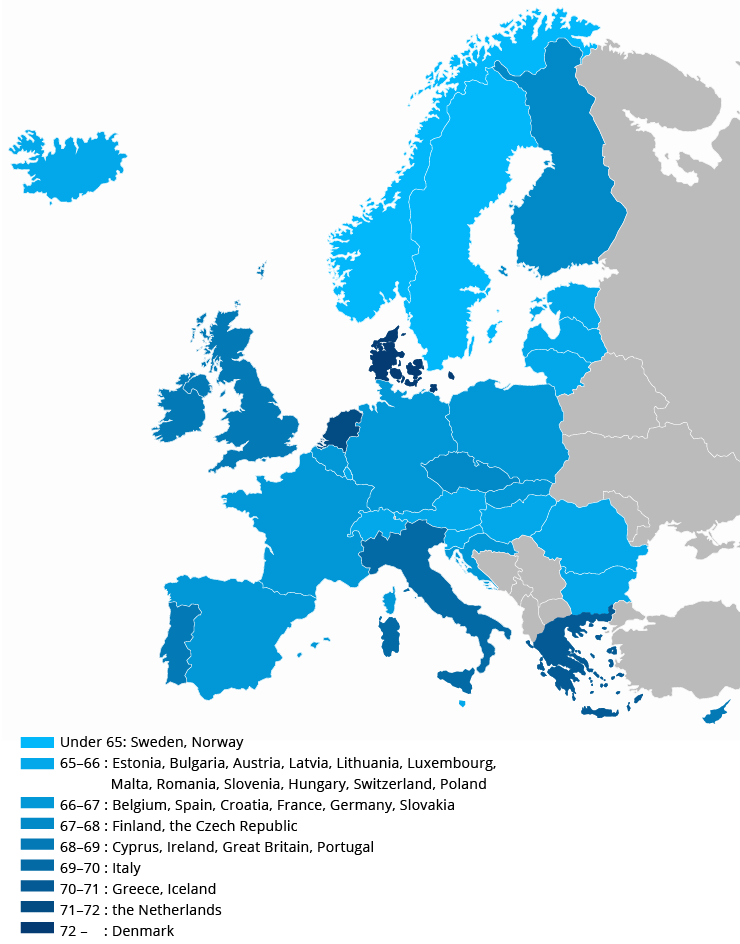

Várható nyugdíjkorhatárok 2050-ben – Finish Centre for Pensions

Nyugdíjmegtakarítás: nincsen idő várni

Mindegyik tanulmány egyértelműen előre vetíti az öngondoskodás fontosság, ami mostmár nem egy romantikus ábránd egy szebb jövőkép eszményéért, hanem az egyetlen megoldás a nyugdíjas mélyszegénység elkerülésének.

Mindenféle különösebb számítás mellett beláthatjuk, hogy az 1+1 az kevesebb, mint az 1+1+1. Minél többet és hosszabb ideig teszel félre, annál jobb esélyeid lesznek. Visoznt az még a mai napig nem rögzült az emberekben, hogy a nyugdíjkorhatár emelésével tolódik a kifizetés is!

Egy kiskapu…

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 3. § 93. pontja szabályozza a nyugdíjbiztosítás fogalmát. …

a biztosító szolgáltatását a biztosíto ….

d) a szerződés létrejövetelekor érvényes öregségi nyugdíjkorhatár biztosíto általi betöltése váltja ki

Tehát azért nincsen időd sokáig gondolkozni, mivel ma Magyarországon egyedül a nyugdíjbiztosítás rendelkezik azzal a kötött törvényi háttérrel, ami garantálja, hogy a lejárod a szerződés megkötésekor érvényes öregségi nyugdíjkorhatár lesz. Tehát ez azt is jelenti, hogy hiába emelik fel 70 évre a nyugdíjkorhatárt, te akkor is 65 éves korodban kapod meg a pénzt.

Ezzel szemben a NYESZ-R és az ÖNYP mindig azonosul az aktuális öregségi nyugdíjkorhatárral, tehát amennyiben kitolják ezt a dátumot, úgy tolódik párhuzamosan a kifezetés ideje is…

Nézzük meg, melyik a legjobb nyugdíjbiztosítás!

Szerző: Szarvas Norbert | nov 8, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Nyugdíj, nyugdíj oldal jobb

Nézzük meg azokat a kevésbé ismert tényeket a nyugdíjbiztosításról, amit eddig nem ismertél, viszont túlságosan fontos ahhoz, hogy rejtve maradjon előtted! Ezek a tények megerősíthetnek abban, hogy valamit ideje kezdened a nyugdíj témával, mert napról napra egyre több pénzt buksz el!

#1 Az egyetlen termék, ami 65 éves korig tart

Gyakori tévhit a nyugdíjcélú megtakarításokkal kapcsolatban, hogy pusztán a „nyugdíjig” tartanak. Hajlamosak vagyunk ennyivel elintézi, hiszen a nyugdíj majd lesz valamikor. Ma Magyarországon az öregségi nyugdíjkorhatár 65 év.

Ezzel szemben egyedül a nyugdíjbiztosítás tart garantáltan 65 éves korodig. Mind a NYESZ, mind az Önkéntes Nyugdíjpénztár esetében törvényi foglalatba van vésve, hogy a lejárata „azonosul” a mindenkori öregséi nyugdíjkorhatárral. Ez azt jelenti, hogy emelik a nyugdíjhatárt, akkor tolódik a kifizetés!

A nyugdíjbiztosítás esetében az aláírás pillanatában érvényes öregségi nyugdíjkorhatér a mérvadó!

#2 Hamarabb is hozzá lehet jutni a pénzhez!

Jogosan merül fel a kérdés, hogy mi történik abban az esetben, ha előbb vonulunk nyugdíjba, ne adj’ isten rokkant nyugdíjasnak nyílvánítanak minket.

39%-ot meghaladó egészségkárosodás bekövetkeztekor illetve bármilyen más esetben, amikor nyugdíjjogosultságot szerzünk, a biztosító a nyugdíjbiztosításból „nem csökkenő” járadékszolgáltatásként rendszer kifizetést teljesít.

#3 Örökölhető

Sokan félnek attól, hogy mi történik, ha egy tragédia bekövetkezik? A nyugdíjbiztosítás esetében megadhatunk haláleseti kedvezményezettet, aki a hagyatéki eljárás kihagyásával azonnal jogosulttá válik a biztosító kifizetésére.

Ilyen esetben a biztosító kifizeti a szerződés aktuális érétkét + a bónuszszámlán levő pénzt + a haláleseti biztosítást (amennyiben ilyen volt a szerződésben).

#4 Nincsen átváltási költség

A nyugdíjbiztosításban a pénzünket befektetési alapokba tudjuk elhelyezni. Amennyiben befektetési alapot szeretnénk vásárolni egy szimpla befektetési számla nyitásával valamelyik alapkezelőnél vagy banknál, akkor minden egyes váltásnál költségeket kell kifizetnünk.

A nyugdíjbiztosítás esetében azonban a menet közbeni portfólió átrendezése, átváltás másik alapba díjmentes. Emiatt egy rendszeresen gondozott átlagos nyugdíjbiztosítási szerződés (kétévente legalább 1 átváltás) hosszútávon sokkal olcsóbbá válik, mintha például egy NYESZ szerződés keretében tennénk meg ugyanezt a műveletet.

#5 Az Állam nem veheti el

Gyakran merül fel kérdésként a jogos félelem, miszerint „mi lesz, ha az Állam elveszi ezt is, mint az MNYP vagyont”? A nyugdíjbiztosítás esetében kizárt, hogy ez megtörténjen. Kevesen tudják, de az MNYP-be fizetett pénz úgynevezett „köteles” része volt a fizetésünknek. Magyarul adó, amit magánszámlákra utalhattunk.

Valójában soha nem volt miénk a pénz, és ezt a jogi kiskaput kihasználva olvasztották be az MNYP vagyont a közösbe. Ezzel szemben a nyugdíjbiztosításhoz az Államnak valójában semmi köze nincsen, ez a te ténylegesen magánszerződésed, ahova önkéntes alapon fizetsz be.

Gondolj bele, hogy a nyugdíjbiztosítást tipikusan egy nemzetközi, komoly háttérrel rendelkező biztosítóval kötjük meg. Náluk nem férne bele, ha Magyarországon elvenné az Állam a pénzt, mert akkor a többi országban is pánik alakulna ki ezzel kapcsolatban és csődbe mennének.

#6 Az eseti befizetésekre is jár az adójóváírás- Nyugdíjbiztosításról

A nyugdíjbiztosítási szerződésnek két része van. A főszámla, ahova a havi rendszeres (kötelező) befizetéseket helyezik és az úgynevezett eseti számla (nem kötelező), ahova pluszba bármikor befizethetsz kisebb-nagyobb összeget.

Azt már kevesen tudják, hogy az eseti számlára befizetett összegnél dönthetsz, hogy szeretnél adójóváírást igénybe venni hozzá vagy sem. Ha igen, akkor év elején kapsz erről is igazolást, de nekünk már befizetéskor nyilatkozni kell arról, hogy ezt szeretnénk!

Ha az eseti befizetéseinknél nem nyilatkozunk az adójóváírásról, akkor szimpla befizetésnek minősül, amihez bármikor büntetés nélkül hozzáférhetsz

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. 01. 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 3, 2017 | Cikkek - pénzügyi blog, Felső bal, Nyugdíj, nyugdíj oldal bal

Biztosan te is sokat gondolkoztál már a nyugdíjas éveiden. Mit szeretnél majd csinálni a hétköznapjaidon? Utaznál? Unokáznál? Kipróbálnál dolgokat, amikre aktív éveidben nem volt időd/pénzed? Az biztos, hogy pénzre szükséged lesz. De hogyan lehetne a nyugdíjvagyont felhalmozni, megszerezni? Ebben a cikkben megmutatok egy nagyon okos technikát: hogyan építsünk nyugdíjvagyont?

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

Reméljük, megemelik a nyugdíjkorhatárt

Talán a legjobb dolog, ami történhet veled, ha emelkedik a nyugdíjkorhatár és te egészséges maradsz. Tudom, ma még őrültségnek tűnik, de támaszkodjunk nemzetközi statisztikákra, hogy megértsük, miért állítom ezt! A fejlett világ országainak nagyrészében a nyugdíjasok az utolsó fizetésük 60-70%-át kapják meg. Tehát kizárólag a nyugdíjrendszerre támaszkodva, garantáltan kevesebb pénzből kell szerényebb életet élniük.

A Bostoni Főiskola Kutatóközpontja kiszámolta, hogyha 66 év lenne a nyugdíjkorhatár, akkor a nyugdíjas háztartások csupán 50%-a tudná megőrizni jelenlegi életszínvonalát. Ha a korhatár 70 lenne, akkor pedig ugyanezen háztartások 86%-a tudna kényelmes életet élni!

A válasz pofon egyszerű! Gyakorlatilag a családoknak 4 évvel több idejük állna rendelkezésükre arra, hogy nyugdíjvagyont halmozzanak fel. Persze amerikában ez nyílván máshogyan működik, de magyarként is nagyon érdekes a bostoni számítás, hiszen nálunk jelen pillanatban:

- 65 év a nyugdíjkorhatár

- A nyugdíjasok fele él a létminimum alatt

- A jövőben tervezik tovább csökkenteni a nyugdíjakat

Hogyan számoljam ki, hogy mennyi pénzre lesz szükségem?

Sokféleképpen ki lehet számolni a nyugdíjas évekre szükséges vagyon mértékét. Mivel azonban nem ismerjük a jövőt és biztonsági játékot játszunk, ezért a legalapvetőbb számítási módszert szeretném neked megtanítani. A magyarok várható átlagélettartama 76 év születéskor, az OECD adatai alapján. A nők nálunk is tovább élnek, az ő várható élettartamuk 79, míg a férfiaké 72 év. Ennél is fontosabb, hogy a KSH 2013-as adatai szerint Magyarországon a nyugdíj után a nők további 18,2, a férfiak pedig 14,5 évet élhetnek. Nekünk tehát ezzel a számsorral kell kalkulálnunk.

A nyugdíj utáni várható élettertam 16 év

Nekünk tehát ezzel az értékkel kell számolnunk férfiként és nőként egyaránt. Miután megvan az élettartamunk, ki kell találnunk, hogy mekkora összegre lesz szükségünk havi szinten ebben a 16 évben. Mondjuk azt, hogy 250 000 forintra lenne mai értékén számolva szükségünk minden hónapban és feltételezzük azt, hogy mai értéken az Államtól legrosszabb esetben is megkapunk 100 000 forintot.

Feltételeznünk kell valamekkora összeget az Államtól, ugyanis a nyugdíjkatasztrófa nem azonnal érkezik, hanem folyamatosan csökkennek majd a nyugdíjak, hogy elkerüljük a társadalmi katasztrófát. Ez az összeg mai értéken (egy átlagos jövedelemmel rendelkező ember számára) lehet a 100 000 forint.

150 000 forintot kell valahonnan előteremtenünk! Ezt az összeget be lehet szerezni meglévő lakásvagyon kiadásából vagy egy jól felépített vállalkozásból is. Pénzügyi értelembe véve most ezzel azért nem foglalkozunk, mivel feltételezhetően egy sikeres vállalkozónak, vagy többlakásos tulajdonosnak a havi kiadása sem 250 000 forint, hanem lényegesen magasabb összeg. A különbséget pedig ezekből az extra bevételekből kell majd fedeznie.

Az eredményül kapott havi pótolandó összeget (150 000 forint) be kell szoroznunk a várható nyugdíjas hónapokkal (16 év x 12 hónap = 192 hó). Így kapunk egy nettó jelenértéket (28 800 000 forint). Nem szabad elfelejtenünk, hogy az infláció miatt a jövőben ez a pénz nem fog ugyanennyit érni. Éppen ezért ezt az összeget egy bármilyen jövőérték kalkulátorba be kell ütnünk és feltételeznünk kell egy éves 2%-os inflációt.

A kalkulációban egy 35 éves embernek számolunk, akinek ma még 30 éve van hátra a nyugdíjkorhatárig

52 167 213 forintra lesz szükségünk

Ezt az összeget, hogyan tudom összegyűjteni? – avagy hogyan építsünk nyugdíjvagyont

Nagyon fontos, hogy most egy konkrét példát nézünk meg. Viszont mindenkinek egyedi kalkulációra van szüksége, ami igazodik a jövedelmi és életkori sajátosságaihoz! Első lépésként érdemes elosztanunk a szükséges összeget 360 (30 év)-al, hogy lássuk, 0%-os hozam és adójóváírás nélkül mennyit kellene félretennünk!

144 908 forintot havonta 30 éven keresztül

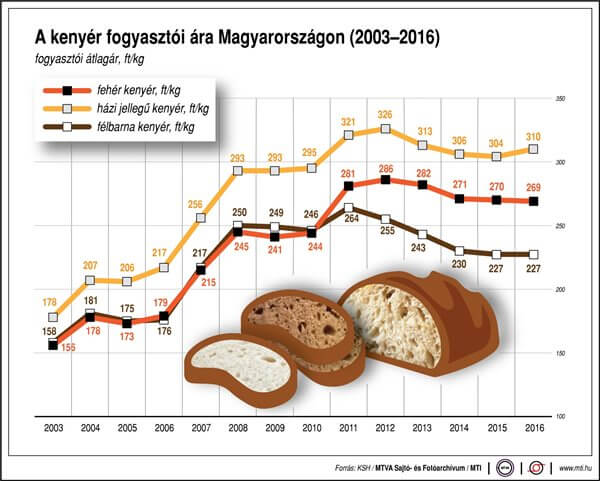

Ez sokak számára a teljes havi bevételüket jelenti jelen pillanatban. Ilyenkor érdemes megnézni, hogy a kenyérnek az ára az elmúlt évtizedben hogyan alakult:

Csak érdekességképpen tenném hozzá a fenti adatsorhoz, hogy 1990-ben a kenyér kilóját 20 forintért kaptuk meg! 2016-ban 227 forintot kellett érte fizetnünk. Ez több, mint 11-szeres növekedést jelentett az elmúlt 26 évben. Tehát kapunk egy nagyjából 30 éves mintát az inflációval kapcsolatban. De ez most miért fontos számunkra? A legfontosabb felismerés szerintem, hogy ma 1 kiló kenyér árából közel harminc évvel ezelőtt 11-14 kiló kenyeret tudtunk volna vásárolni. Tehát ma nem okozna gondot egy kiló kenyér kifizetése. Ilyen módon a nyugdíjvagyonunk felhalmozásához szükséges havi 114 908 forintot sem szükséges most egyből befizetni, hiszen ma megterhelést jelentene, 20 év múlva pedig talán még kevésnek is éreznénk…

A nyugdíjmegtakarításunkat minden évben indexálnunk kell, azaz évről évre 3-5%-kal többet kell befizetnünk, hogy soha ne érezzük tehernek, de közben elérjük a célunkat!

Adójóváírás, hozamok, indexálás

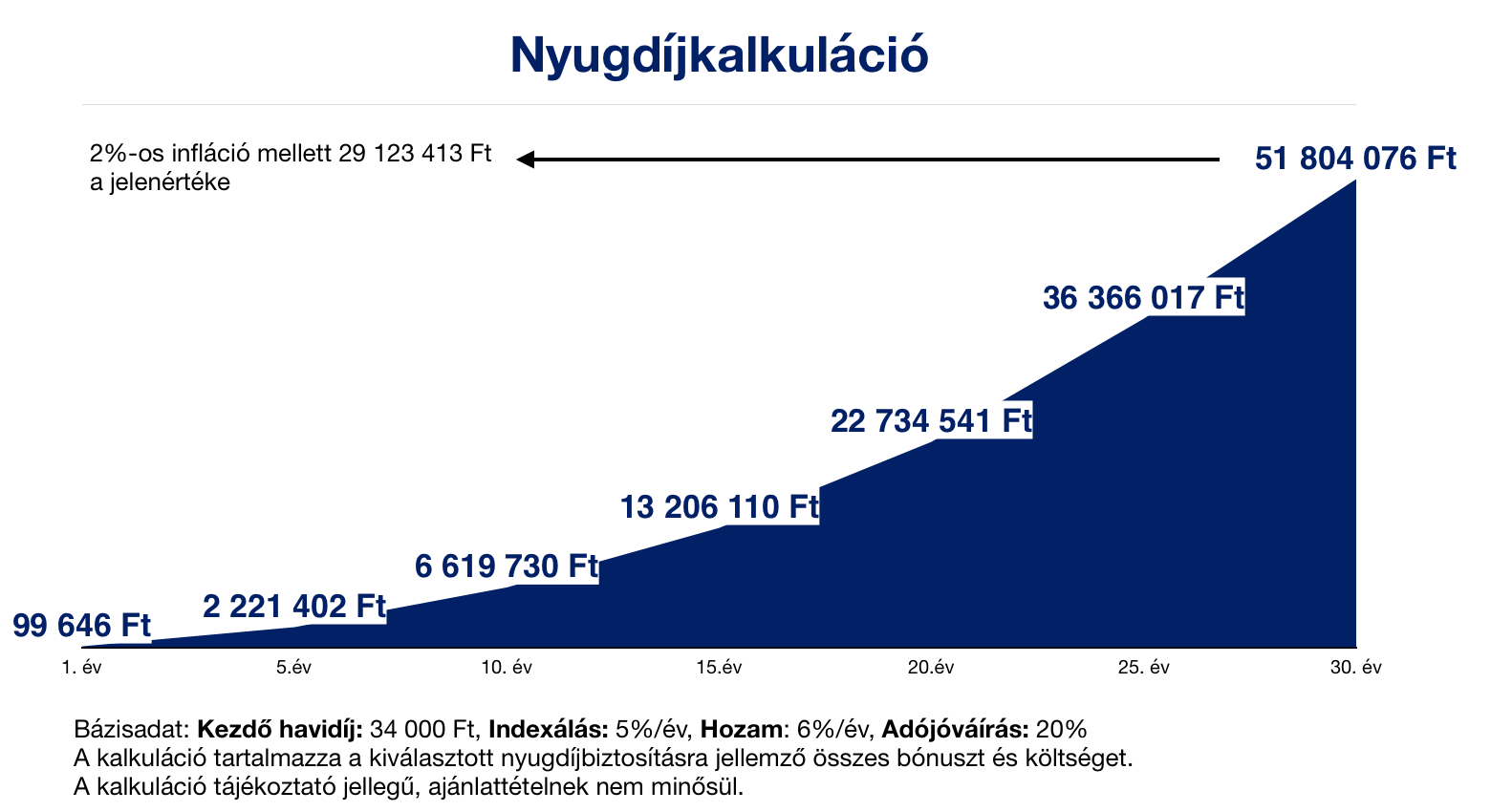

Szerencsére a szükséges nyugdíjvagyont nem kizárólag a saját befizetéseinkből kell fedezni, ha hajlandóak vagyunk azt befektetni például egy nyugdíjbiztosításon keresztül. Ebben az esetben többek között minden befizetésre kapunk 20%-os adójóváírást, ami szintén befektetésre kerül, lehetőségünk nyílik indexálni illetve a biztonságos befektetéseink után hozamot kapunk. Kiszámoltam, hogy az általam legjobbnak tartott nyugdíjbiztosításban mennyit kellene félretenni!

A kalkulációból láthatjuk, hogy egy ma 35 éves embernek, aki közel 52 000 000 forintot szeretne összegyűjteni (ami mai értéken közel 30 000 000 forintnak felel meg), ma 34 000 forintot kell havonta félreraknia a célja eléréséhez. Ezt a havi összeget évente 5-5%-kal kell majd megemelnie. Ez azért sokkal barátságosabb, mint a következő 30 évben félrerakandó 144 908 forint!

Így lehet nyugdíjvagyont pénzügyi termékből felhalmozni

Hogy mennyit számít az adójóváírás, ami szintén befektetésre kerül? Ebben a kalkulációban a hozammal kalkulált adójóváírás a 30. év végére 6 015 821 forintot jelentet nekünk, ami közel 10%-a a teljes nyugdíj vagyonunknak! Tehát nem elhanyagolható tétel!

Miért nem éri meg halogatni?

Sokféleképpen meg lehet ezt a témát ideologizálni! Azt vettem észre, hogy az ügyfelek nagyon nehezen hajlandóak dönteni és mindig halogatnák a dolgokat. Itt van például ez a nyugdíjbiztosítás, ami tetszik, de még várnál valamire. Mit veszíthetsz? Ilyenkor azt szokták mondani, hogy maximum azt a 6 havi befizetést+ állami támogatást bukod el ( 6x (34 000+6 800)= 244 800 forint, ami 30 éves távlatban elenyésző!) Ugyanakkor létezik nekünk egy úgynevezett „halogatás kalkulátor”, amivel fillérre pontosan meg lehet nézni, hogy mit jelent számunkra a végén ez az összeg! Ha 6 hónappal később indítod a megtakarításodat, úgy a lejárati összeg 2 098 607 Forinttal, 4 %-kal csökken. Most meglepődtél igaz? Hogyan lett a 244 800 forintból 2 098 607 forint veszteség? Hát ne felejtsd el, hogy

- egyrészt ez a pénzed nem kamatozott 30 évig, hiszen sosem lett befizetve

- másrészt a futamidőd is csökkent 6 hónappal (mivel később indult a nyugdíjbiztosítás), ami azt jelenti, hogy a teljes nyugdíjvagyonod ebben a termékben fél évvel kevesebb ideig tudott növekedni (pont, amikor a legtöbb pénz volt már benn)

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.