Szerző: Szarvas Norbert | nov 23, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Állandóan a felnőttek problémáiról beszélgetünk, ugyanakkor azt gondolom, hogy egy fiatal felnőttnek tekinthető középiskolásnak is megvannak a maga pénzügyi kihívásai az életben. De mik lehetnek ezek a kihívások, egyáltalán mire lehet elég az az összeg, amit szánunk neki arra, hogy hónapról hónapra, hétről hétre legyen lehetősége a haverokkal lenni? Mire elég a zsebpénz? Ennek járunk most utána a teljesség igénye nélkül…

Nagyon nehéz konkrét összeget megállapítani, hiszen egy gyereknél még a havi 20 000 forint egy elfogadható összeg, de az már szinte lehetetlen, hogy 3 gyerek esetén egy majdnem minimálbérnek megfelelő összeget (60 000/hó) fizessenek ki a szülők csak zsebpénznek. Kivéve, ha a családi támogatást egy az egyben továbbadják és kipótolják. Nálunk ez úgy fog működni márciustól (akkor érkezik a baba), hogy a családi pótlék egyből megy egy gyerekmegtakarításba.

Milyen zsebpénz stratégiákat követhetnek a szülők?

Minden egyben stratégia- ilyenkor a szülő egy előre meghatározott összeget ad a gyereknek, amiből mindent magának kell megvennie (ruha, szórakozás, sport, reggeli, bérlet). Ebben az esetben nincsen becsomagolt reggeli, megfőzött ebéd vagy bulira zsebbe csúsztatott ezres.

Csak a szórakozásra- akik ezt a stratégiát választják, azok a szülők abban gondolkodnak, hogy a gyermekük számára biztosítják a „létezéshez” szükséges hátteret, így az étkezéseket, öltözkedést, utazást és külön órákat/ edzést kifizetik. A zsebpénz ebben az esetben funkciója szerint a „felesleges” dolgokra szánt összeg, mint a szórakozás, haverozás.

Dolgozzon meg érte- Harmadik csoportnak felírhatjuk a zsebpénz intézményének kivezetését, ugyanis az otthoni monetáris tanács (szülők) úgy döntenek, hogy szigorú pénzügyi intézkedést kell bevezetniük és arra késztetik a gyermeküket, hogy diákmunkában keresse meg azt a pénzt, amire szüksége van. Ebben az esetben is biztosítanak mindent a „létezéshez”.

20 000 forint mire elég?

Az biztos, hogy amennyiben a 20 000 forint nem csak szórakozásra kell, hanem öltözködésre, nap közbeni étkezésre és egyéb dolgokra, akkor a gyerek már viszonylag fiatalon rákényszerül a nélkülözésre (nem eszik, hogy legyen pénze valami másra) vagy a bliccelésre (pl.: mindent letölt a netről, mert nincsen pénze jogtiszta dolgokat vásárolni). Nem biztos, hogy helyes irány a gyermekünket ebbe az irányba terelni, noha ezt senki sem direkt csinálja

Mozi- Ha feltesszük, hogy a gyerekünk havonta egyszer elmegy moziba, akkor diákjeggyel 1 320 forintot kell kifizetni a pénztárnál. Emellé mondjuk egy közepes üdítőt azért megenged magának, akkor az további 550 forint, ha pedig közepes popcornt is szeretne, akkor a büfében 1 000 forintot költött el. Tehát összesen egy mozi 2 320 forint.

Buli- Szerintem egy nyugodtabb gyerek esetén is beláthatjuk, hogy a havi egy buli simán benne van a pakliban (középiskolásokról beszélünk). Azt gondolom, hogy ebben a korban az iskolatársakkal megszervezett házibuli sokkal jobb megoldás, mint bemenni a „felnőttbe, ahol izzik a tesztoszteron a levegőben”. A házibuli esetében illik azért egy üveg piát bevinni, meg valami rágcsát. A legspórolósabb felállásban is simán elmegy 1 500 forint.

Iskola utáni lazítás- A szórakozás számtalan fajtája van (billiárd, bowling, stb…), amit persze nem lehet egy életen keresztül elkerülni, főleg nem azoknak a tinédzsereknek, akik éppen megpróbálnak önálló életre „kelni”. BIZTOSAN valakinek az osztályból eszébe jut elmenni billiárdozni, hogy a közös „sörözést” már le se írjam. 1 ilyen programon biztosan elmegy 2 000 forint a legnagyobb spórolás közepette is. Irreális elvárás, hogy ebből a programfajtából havonta „csak” 2-őt engedjen meg magának a gyerek, de most számoljunk ezzel 4 000 forint.

Mcdonalds- Persze ez lehet egy gyorséttermi kajálda vagy salátabár. Legyünk őszinték, és lássuk be, hogy a gyerekünk nem a legegészségesebb ételeket fogja elfogyasztani egy normális éttermeben. Átlag 1 600 forint egy rendes menü és mondjuk ebből havonta 3x eszik. Megint alulbecsült szám, főleg edzés után, amikor a csapattársakkal, haverokkal mennének enni és beszélgetni, de számoljunk ezzel. 4 800 forint

Most vagyunk 12 620 forintnál…

Sport a haverokkal- Nem lehet mindenkiből élsportoló, mint ahogyan sokan nem is szeretnének edzésekre eljárni, ahol tagdíjat kell fizetni. De mondjuk jó lenne, ha hetente egyszer el tudnának menni focizni/kosarazni/edzeni vagy bármit sportolni a haverokkal. Ehhez ki kell fizetni a terembérletet, amit alkalmanként 1 000 forinttal meg lehet szorozni simán. Havonta 4 000 forint a legalsóbb hangon.

A kóla problémája- Te láttál már olyan tinédzsert, aki kizárólag vizet ivott? Mert én még nem. Bele kell számolnunk, hogy azért kétnaponta biztosan becsúszik egy doboz üdítő nap közben (nyilván gyakrabban), vagy egy csoki/chips/nasi. Tehát biztosan jut minden napra valami apróság, aminek a napi kerete legyen átlag 250 forint. Ez 20×250= 5 000 forint

Vége. Már most túlmentünk a 20 000 forintos kereten és még szó sem volt az öltözködésről, könyvekről, az ünnepi ajándékokról vagy a párkapcsolati „szorzóról”. Bármiféle megtakarításról ne is beszéljünk…

Most persze azon gondolkozol, hogy ennek a cikknek semmi értelme

Nagyon nehéz hatalmas igazságokat írni ebben a témában, hiszen a szülő eredendően mindent megadna a gyerekének, de nem biztos, hogy az anyagi helyzete megengedi. Ráadásul ahány gyerek, annyiféle szokás és megoldás létezik. Lesz, aki nem jár el a haverokkal bulizni, de cserébe egy vagyont költene el könyvekre.

Arra szeretném felhívni a figyelmet, korántsem biztos, hogy ismered a gyereked pénzügyi szükségleteit.

Nem hiszem, hogy lehetne általánosítani vagy elintézni egy „a gyerek maradjon gyerek és ne költekezzen”-nel. A saját életében megvannak a maga szintjén jelentőséggel bíró problémák, amiket nem szabad lebecsülni. Érdemes lehet kideríteni, hogy mire szeretne költeni (legjobb eset, ha leültök és meghallgatjátok) és ezt összefésülitek a családi lehetőségekkel.

Sosem a Mekin volt a hangsúly

Gyakran hallom szülőktől, ahogyan ítélkeznek és könnyen elintézik a problémát. A „meki amúgy is egészségtelen, nincsen rá szükség” féle buta gondolatokkal. Meg kell érteni, hogy a meki sosem a mekiről szól, hanem a közösségről, a barátokról, a programról. Hogy az éppen egy meki, egy kfc vagy egy gyros, az teljesen mindegy. Az viszont nem mindegy, ha a gyerek rendszeresen kiesik ezekből, mert nincsdn a zsebében elég pénz és nem akar „leégni” a többiek előtt…

Mennyi zsebpénzt adjunk?

Mindenekelőtt annyit, amitől nem megy csődbe a családi költségvetés. Ez a legfontosabb szabály. Másodsorban pedig törekedni lehet erre a havi 15-20 000 forintos keretre, de csak akkor, ha az nem okoz problémát. Persze az egy gyerekeseknek ebben az értelemben könnyebb, hiszen nekik „csak” egyszer kell ezt az összeget kifizetni.

Viszont a szülők rengeteg pénzt tudnak előteremteni, ha jobban odafigyelnek például a pénzügyi termékeikre (lehet olcsóbbá tenni?), segítenek megszervezni a gyerek iskolai étkeztetését, a könyveket alternatív útvonalon szerzik be és így tovább. Tehát csupa olyan költségcsökkentő lépést eszközölnek, amivel pénzt spórolhatnak. Ha pedig több marad hónap végén a családi kasszában, akkor kevésbé megterhelő a gyerek zsebpénze.

Nem szükséges mindent magunkra vállalni. Sok családban ott vannak a nagyszülők, keresztszülők. Tudom, hogy ennek nem igazán van még kultúrája, de logikus megoldás lehetne, ha ezek a közeli hozzátartozók havi 2500-2500 forinttal beszállnának a zsebpénzbe. Az máris évente gyerekenként 60 000 forintot jelent, amit nem a szülőnek kell kigazdálkodnia.

Szerző: Szarvas Norbert | nov 20, 2017 | Cikkek - pénzügyi blog, Gyerekmegtakarítás

Mindenki kíváncsi a titokra, hogyan tehetjük gazdaggá gyermekünk életét. Van, aki ezt a pénzhez köti, míg más a tapasztalati útvonalon halad, megint mások nem akarnak beavatkozni. Ahány gyerek, annyi szokás! Több tucat tanulmány, több száz tapasztalati cikk elolvasása után összeállt bennem egy kép, hogyan is tehetjük gazdaggá a gyermekünket! A titok: a gyerek pénzügyi nevelése

Azt gondolom, hogy a gazdagságnak a természete nem kizárólag anyagi természetű és nem kizárólag lelki eredetű. Az igazság az, hogy egyfajta portfóliót kell kialakítanunk ebben is, amik mentén haladva, amikre a hangsúlyt fektetve próbáljuk gyermekünk életét könyebbé tenni!

#1 Hagyom, hogy hibázzon, a gyerek pénzügyi nevelése első állomás

Csodálattal nézem azokat a szülőket, akik rettegnek attól, hogy a gyerekük hibázik, bénázik vagy elront valamit. Emiatt inkább „arrébb lökik” a tanulni vágyót és elvégzik a munkát helyette. Vajon hogyan képesek erre? Milyen lelki erővel rendelkeznek, hogy a gyermekkor minden pillanatában résen legyenek?

Azt gondolom, hogy amikor gyermekünk születik, amikor gyermeket nevelünk, akkor a legfontosabb befektetésünk az időnk kell hogy legyen. Az idő, amit arra szánunk, hogy kijavítsuk mindazokat a hibákat, amit a gyermek próbálkozásai során elkövet. Mert tulajdonképpen mi a fontosabb?

a, az adott pillanatban tökéletesen legyen elvégezve a feladat

b, a gyerek tapasztalja meg, milyen érzés hibázni és keltsük fel benne a vágyat, hogy kijavítsa ezt a hibát?

Ez valahol egy nagyon fontos anyagi befektetés is, amit a legtöbb szülő mégsem hajlandó meglépni. Hiszen miért engednénk a gyereknek, hogy eltőrjön egy tányért (miközben behozza magának az ételt), ahelyett hogy mi hoznánk be neki (megfelelő életkorban persze)? A gyermekünk próbálkozásai mindig anyagi befektetéssel járnak. Mert ki kell fizetni az új tányért, amit elejtett.

#2 Engedem gyereknek lenni

Ma már nem kérdés, hogy a gyerekek beszéljenk 2-3 nyelvet, a matematika professzorai legyenek, igazi biokémikusok, akik értenek a programozáshoz is. Megpróbálunk polihisztorokat nevelni, akiknek mindent kell tudni. Emiatt pedig napi 10-12 óra munkára kényszerítjük az agyukat!

Egyre többen teszik fel a kérdést, hogy tulajdonképpen a gyerekek mikor viselkedhetnek gyerekként? Iskolában valószínűleg nem, hiszen idejük 80%-ában a padban kell feszengeniük fegyelmezetten és csendben. Hazaérve pedig várja őket az előre megkomponált ütemterv: magánóra, edzés, házi feladat, vacsora, alvás.

Mikor élhetik meg saját gyermekkorukat? – Ha jobban visszaemlékszel gyerekkorodra, akkor meglátod, hogy neked még megvoltak azok a helyzetek, amikor felszabadultan gondolkodhattál azon, hogy mit csinálj. Gyakran unatkoztunk, mert nem volt izgalmas program. DE éppen ezért megtanultunk türelmesen várni.

Az egyik legfontosabb tulajdonsága a sikeres embereknek, hogy végtelenül türelmesek. Képesek kivárni a megfelelő pillanatot és nem kapkodnak.

#3 A minőségi oktatására odafigyelek

A következő lépcsőfok, amit meg kell másznunk, hogy „értelmet adunk” tanulmányi előmenetelének. Ehhez pedig arra van szükség, hogy „ne csak úgy beirassuk valahova”, hanem tudatosan keressük a gyermekünk számára elérhető legjobb és legérdekesebb lehetőségeket. Ehhez pedig gyermekünk életének minden percében pontosan fel kell térképeznünk képességeit és érdeklődési köreit.

A legjobb, amit tehetünk, ha semmit nem erőltetünk rá, ugyanakkor végigkísérjük az úton, folyamatosan bemutatva a lehetőségeket. Segítünk fejlődni és érdekessé tesszük számára a dolgokat.

A felnőttkori sikeresség kulcsa, hogy a gyerekünknek megtanítsuk azt az érzést, amikor a kitartó munkáért cserébe elérhet valamit, megláthatja az eredményt. Sajnos ezen a ponton elengedhetetlen jobban menedzselni a különóráknak a minőségét. Nagyon sok helyről hallom, hogy a „gyereknek elment a kedve”, „nem érzi már jól magát”. Ennek oka jellemzően az, hogy nem jut rá elég figyelem, nem érik apróbb sikerélmények és a gyerek nem látja saját magán a fejlődés jeleit. Megkérdőjelezi saját magában, hogy ennek mi értelme van?

A szülő felelőssége, hogy ezen a területen is komoly befektetéseket tegyen, időt és pénzt nem sajnálva járja ki az utat a gyermek számára, akit az elérhető legjobb helyre kell irányítani, ahol a képességeihez mérten tudnak vele foglalkozni, A pontból képesek B pontba vezetni és megtanulhatja, hogy minden erőfeszítésnek van értelme.

Emlékszem, másodikos lehettem, amikor beirattak magán-némettanárhoz pár osztálytársammal együtt. Valakinek az ismerőse volt. Hetente kétszer jártunk az órákra, az elején lelkesen, majd egyre kedvtelenebbül. Utólag belegondolva azért ment el a kedvem, mert hiába „szántam rá időt és energiát”, semmi nem történt. Nem fejlődött senki, nem voltunk jobbak az órán. Nem kaptunk pozitív visszacsatolást és valószínűleg el is ment a kedvem egy életre a némettől.

#4 Felépítem az alapvetően pénzügyi hátteret

Hiába szeretnénk, nem mehetünk el szó nélkül az anyagiak mellett sem. Az előző pontok a lelki-szellemi fejlődést segítették. Mondhatni megalapozták a felnőtt létet, amikorra már kialakult (remélhetőleg) a gyerekben az a mentalitás és intelligencia, ami hozzásegítheti egy sikeresebb élethez.

Azonban egyáltalán nem mindegy, hogy felnőtt éveinek első 15 évében azért küzd, hogy legyen egy saját lakása és fizesse a hiteleit (mai fiatal-felnőttek 80-85%-ának a célja azok közül, akik Magyarországon terveznek családot alapítani), vagy pedig már kezdetektől megkapta szüleitől ezt a lehetőséget és már az első perctől kezdve egy magasztosabb célért tud küzdeni (vállalkozás, előremenetel, alkotás), magasztosabb célra tudja fordítani a pénzét!

Mindig mondom, hogy annál elkeserítőbb nincsen, mint amikor 15 évig azért küzdök, hogy eljussak a start mezőre, ahonnan a másik indulhatott évekkel ezelőtt…

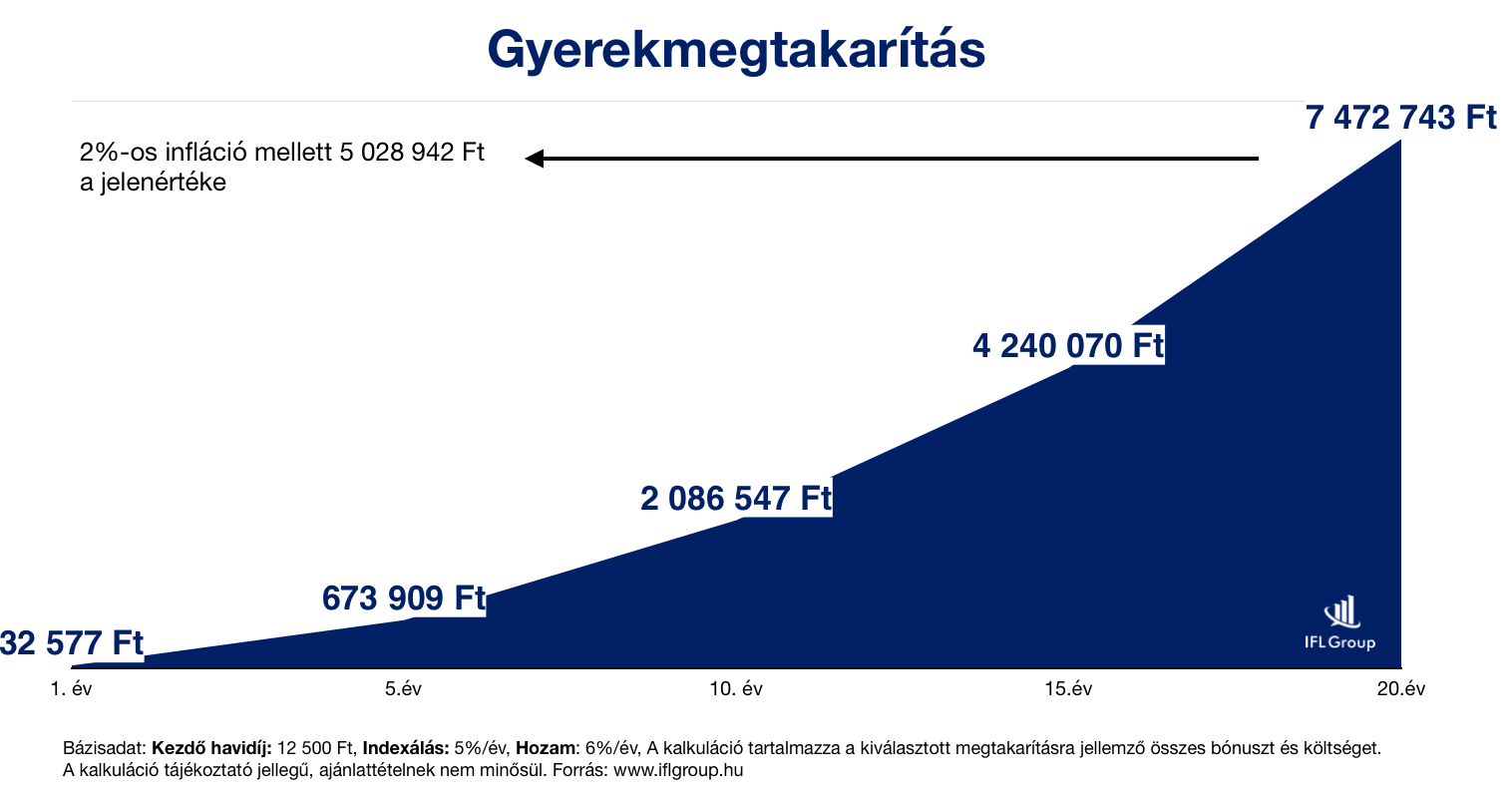

Most nem sorolom fel az összes pénzügyi lehetőséget. Viszont érdekességképpen itt egy kimutatás arról, hogy 18-21 év alatt hova lehet eljutni, ha a gyerek után járó családi pótlékot erre a célra használjuk fel…

#5 Mire elég ez a pénz?

Mai értéken közel 5 millió forintot tudunk biztonságos körülmények között különösebb kockázatvállalás nélkül összegyűjteni, ha a családi pótlékot tesszük félre, amit minden évben 5%-kal emelünk meg. Sok? Kevés?

Nem tudjuk.

Azt látjuk, hogy a mai világban 5 millió forint egy szép önerőt jelent a lakásra (amiért átlagos esetben 10 évig kellene dolgozni) vagy pedig a teljes tandíjunkat+ albérlet fedezheti. Tehát biztosan mondhatjuk, hogy ez egy olyan jelentős segítség lehet, amivel máris egy kellemesebb pályán kezdheti meg a felnőttkort gyermekünk!

Mit tehetünk, hogy ellensúlyozzuk az áremelkedést?

A drasztikus áremelkedés alapvetően drasztikus fizetésemelkedéssel jár. Ha azon vesszük észre magunkat, hogy már nem 200 000 forintot keresünk, hanem 600 000 forintot, akkor ne féljünk x év múlva kipótolni a gyerekmegtakarítást havi 20 000 forinttal. Ez már minden szülő saját felelőssége, hogy a gyerekmegtakarítás befizetését tartja a mai állapotokhoz igazítva 20 éven keresztül, vagy pedig tudatosan mindig korrigál.

A lelki-szellemi fejlődésben nem tudok segíteni, viszont a megfelelő gyerekprogram kiválasztásában igen! Ha kíváncsi vagy a véleményemre, akkor töltsd ki az űrlapot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 12, 2017 | Cikkek - pénzügyi blog, Nyugdíj, tippek&trükkök

Allen Iverson története talán a legszomorúbb és legigazabb történet az NBA történetében, ami a pénzügyeket illeti. Azért mesélem el nektek ezt, mert véleményem szerint nagyon tanulságos eset, amiből rengeteget tanulhatunk, ha odafigyelünk azokra a pontokra, ahol Iverson hibázott!

Allen Iverson igazi úttörőnek számított, gyakorlatilag az első „agyontetovált” játékos volt az amerikai nemzeti ligában, aki aztán 11-szeres All-Starként, minden idők egyik legjobb játékosaként, és igazi ikonként vonult be a Hírességek Csarnokába

Allen Iverson pályafutása során 154 millió dollárt keresett + a szponzorpénzek…

Még ma is sokak számára elérhetetlen összegnek tűnik ez a több, mint 150 millió dollárnyi kereset. A képet „súlyosbítja”, hogy Iverson ezt nem ma, hanem 1996-2010 között kereste meg, ami mai értéken bőven 200 millió dollár feletti összegnek felelne meg!

Ráadásul az NBA egyik legkülönlegesebb iconjának számított, ami igencsak megnövelte reklámértékét a piacon. Egy időben tolongtak az ajtaja előtt a szponzorok! Hiszen ki ne akarná a „szponzorált csapatában” tudni azt az afroamerikai srácot, aki rendkívül nehéz körülmények közül érkezett az NBA-be, majd ott gyakorlatilag az első „agyontetovált” játékosként az „eminens jófiúk” között a világ egyik legjobb játékosává vált?

Iverson egy külön szintet képviselt az „óriások” ligájában a maga 183 centis magasságával. Soha előtte (és utána) nem tudott 185 centi alatti magassággal pontkirályi címeket nyerni! Emiatt a legenda tovább épült…

Mindent elveszített- Allen Iverson története

Gondolhatnánk, hogy az olyan élsportolók, mint az NBA játékosai, egész életükre megalapozzák az életüket aktív éveik alatt. Ezzel szemben kevésbé köztudott tény, hogy az NBA játékosainak több, mint 60%-a csődöt jelent a visszavonulásuk utáni 4-6 évben. Ez a folyamat nagyon hasonló a lottónyertesekéhez, akik alapvetően nem saját pénzügyi döntéseik következtében tettek szert hirtelen hatalmas vagyonra.

Sajnos Allen Iverson sem volt ez alól kivétel. A nehéz helyzetből érkezett sztárjátékos elképzelhetetlen költekezésbe kezdett, amiből 2012-es csődje után számos tétel került a nyilvánosság elé! Ezeket a számokat látva, sokaknak tátva marad a szája:

- 125 000 dollár (mai árfolyamon kb: 32,5 M forint) ment havonta a hitelezőknek

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta ruházatra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta étteremre-szórakozásra

- 10 000 dollár (mai árfolyamon kb: 2,6 M forint) ment havonta élelmiszerre

Ez csak a jéghegy csúcsa! A jelentés szerint ekkoriban a havi kiadása 360 000 dollár volt (közel 100 millió forint), míg a bevétele havi 62 500 dollár (16 millió forint)!

A Reebook tette a leggazdagabb nyugdíjassá, aki éhezik

2001-ben egy rendkívül egyedi szponzorszerződést kötött a Reebook-kal, aminek értelmében 32 millió dollárt különítettek el egy „trust fund”-ban, amihez nem nyúlhat hozzá 2030-ig (55 éves koráig). Ezzel biztosítva azt, hogy gazdag nyugdíjasként tengesse az éveit.

Sajnos egy válás következtében máris elveszítette ennek az alapnak a felét, amint betölti az 55. életévét. Még így is maradhat 16 millió dollár + a kamatok. Ugyanakkor sokan tartottak-tartanak attól, hogy Iverson balhés élete miatt nem fogja megélni az 55-öt…

Ráadásul 45 éves korától jogosulttá válik az „NBA nyugdíjra”, amit 10 éves aktív éveiből számítanak ki. Ez alapján 10×800 dollárt, azaz havi 8 000 dollárt (2 millió forint) fog megkapni

Mit tanulhatunk Allen Iverson történetéből?

Láthatjuk, hogy valami nagyon félrecsúszott az életében. Talán arra is választ kapunk ezáltal, hogy milyen mértékben számít és befolyásol az a környezet, ahonnan érkezünk. Tudom, hogy ez nem egy átlagos ember életútja volt, ugyanakkor könnyen eshetünk hasonló hibákba (csak kicsiben).

Több olyan embert ismerek, akik hirtelen az addigi fizetésünk 3-4-5x-ösét kezdték el megkeresni és mérhetetlen költekezésbe kezdtek, amit egyszerűen nem vettek észre, mivel az életszínvonaluk értelemszerűen növekedett. Gazdagabbá válni egy folyamat, aminek kizárólag két iránya létezik: felemelkedni és lezuhanni. Aki stagnálni kezd, az felkészülhet a zuhanásra!

#1 A kiadásaidat mindig a megtakarításaidból számold ki

Láthattuk, hogy Iverson élete akár egy kellemes és kényelmes élet is lehetett volna, ha odafigyel. Ehelyett hitelből kezdett el többet költeni, mint amennyi a bevétele. Mindig akkor takarítsunk meg, ha van pénzünk, ugyanis a „nincsből” már túl késő. 2012-ben már 6x több volt a kiadása, mint a bevétele. Ugyanakkor ez csak a jéghegy csúcsa!

Minden onnan indult ki, hogy amikor dollár tízmilliókat keresett aktív éveiben, akkor úgy költekezett, mintha örökre ennyit keresne. Holott tudhatta, hogy visszavonulásakor biztosan nem fog ilyen öszegeket keresni. Az aktív éveiben felhalmozott hiteleinek a törlesztése egyszerűen agyonnyomta az életet, mivel a felhalmozott tartozás önmagában túl nagyra növekedett.

Akkor cselekedett volna helyesen, ha a bevételeinek több, mint felét (ne felejtsük el, hogy ezen a szinten már nem a megélhetési költségekről beszélgetünk) azonnal befekteti a saját maga+ szakemberek által kialakított portfólióba. Mindig azt lett volna szabad elköltenie, ami a megtakarításai után marad + amit a megtakarításai hozamából megkap.

#2 Mindig a pénzed dolgozzon neked, és ne te dolgozz a pénzért

Miután elérünk egy szintet (legyen az Iverson 150 millió dollárja vagy a te havi 1 millió forintod), érdemes elgondolkodni azon, hogyan lenne érdemes a pénzünket megforgatni. Annak semmi értelme nincsen, hogy minden pénzünket pénztemető eszközökre költjük (autók, ékszerek, ruhák, éttermek). Ezek pillanatnyi jó érzéssel töltenek el minket, de tudnunk kell, hogy erről a pénzről örökre lemondtunk.

A helyes megoldás ezzel szemben megtalálni azokat a lehetőségeket, amikor a befektetett pénzünkért cserébe kamatot, hozamot kapunk vagy rendszeres bevételt generál számunkra. Sokan azonban úgy viselkednek, mint Allen Iverson, csak kicsiben. Egyszerűen nem értik meg a pénz működését!

Nézzünk egy rövid példát:

lakást akarsz venni 5 év múlva. És 5 év múlva biztosan veszel egy lakást illetve hitelből egy autót. Ha viszont a pénzedet nem a folyószámlán gyűjtötted volna, hanem LTP-ben, akkor a pénzed kamatot termelt volna…

- 5 db 5 éves LTP esetén évente termelt volna neked (betéti kamat nélkül) 360 000 forint

- 5 év alatt 1 800 000 forintot

- Ami miatt ennyivel kevesebbe került volna a lakás

- És nem kellett volna az autót lízingre megvenni, mivel kp ki tudtad volna fizetni

#3 A pénzben nincsen barátság

Gondolhatod, hogy Iverson sem egymaga kajált el havi 20 000 dollárt vagy költött el ennyi pénzt. Tipikus jelenség, hogy a pénz szagára megjelennek a „barátok, akiket én csak vérszívóknak hívok. Ezek azok az emberek, akik nem téged, hanem a pénzedet akarják megszerezni mindenféle indokkal.

Vannak, akik szimplán csak meghivattatják magukat, mások kölcsönt kérnek a „barátság” nevében, míg mások megvárják a lepattanót. A lényeg, hogy tudnod kell reálisan értékelni a helyzetet és nemet mondani ezeknek az embereknek! A pénzben nincsen barátság! Számtalan esetről hallottam, amikor a kölcsönkért pénzt soha nem fizették vissza, sőt a végén a kölcsönadó került rossz helyzetbe!

Mindig annyit szabad kölcsönadni, amennyi akkor sem okoz gondot, ha soha nem látjuk vissza. A gondokozást pedig nem mai értéken kell számolni, hanem azt az esetet kell figyelembe venni, amikor a bevételed 50%-kal kevesebb!

#4 Kötelezd el magad hosszútávra

Allen Iverson esete a válasz azoknak, akik nem mernek hosszútávra elköteleződni. Hidd el, hogy Iverson pontosan ugyanazt gondolta, mint te, amikor ment neki a szekér. Az aktuális anyagi helyzetét konstansnak és növekedőnek ítélte meg. Ellenben a szponzornak volt annyi esze, hogy rávegye egy ilyen hosszútávú szerződésre, ami valószínüleg az életét mentette meg.

Rengeteg tárgyaláson szembesülök azzal az ügyféltípussal, aki egyszerűen nem akar megkötni egy nyugdíjprogramot vagy egy megtakarítást, mert túl hosszú időnek gondolja, mire hozzájuthat. Persze a jelenben simán ki tudná fizetni, de inkább rövidebb időtávú dolgokban gondolkozik és meggyőződéssel hiszi, hogy soha nem lesz rosszabb.

Sajnos nem lehet tudni, és biztosan neked is ugyanannyira jól fog jönni egy hasonló nyugdíjszerződés, mint amit Iversonnal irattak alá! Ami garantálja, hogy bármilyen rosszra fordul a helyzet, egy kisebb-nagyobb vagyont kapsz kézhez.

Személyes véleményem, hogy Iversonnak egy egész életét figyelembe vevő kifizetési tervre lett volna szüksége, ami garantálta volna a bevételét 5 év múlva-10 év múlva-15 év múlva és így tovább élete végéig. Ebben az esetben nem tudott volna saját magának akkora kárt okozni, mint amit okozott

Jelentkezz egy korrekt tanácsadásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 6, 2017 | Cikkek - pénzügyi blog, info, tippek&trükkök

Érdekes felvetést olvastam a Portfólióban, miszerint az Y generáció egyszerűen kivégzi a ma ismert BANK-ot, mivel egyszerűen nem bíznak a pénzügyi intézményekben és nem szeretnek ide járni. Azt gondolom, hogy ez egy nagyon elgondolkodtató felvetés, amit érdemes körbejárni. Már látom magam előtt, hogy vége ennek a kőkorszaki bankolási intézménynek…

Az Y generáció szokásai

Én a bizalmi faktort a sokadik helyre sorolnám, és inkább az adott generáció szokásait helyezném nagyító alá. Ugyanis ahogyan élik a generáció tagjai a mindennapjaikat, amilyen megszokásokat alkalmaznak, nagyban befolyásolja a különböző intézményekhez való hozzáállásukat!

Az Y generáció tagjai sokkal interaktívabb életet élnek, mint a szüleik (X generáció). Ez azt is jelenti, hogy számukra létszükséglet a folyamatos impulzus, a technológia és a hatékonyság. Amikor azt olvasom, hogy az Y generáció nem szeret bankba járni, annak nem az elsődleges oka a bizalmatlanság.

Egyszerűen nem szeretnek beülni az ügyintéző elé és időtpazarlóan beszélgetni valamiről, amit véleményük szerint online, interneten vagy telefonon is el tudnának végezni. Ez egy hatalmas különbség az attitüdben, ami miatt egyre inkább háttérbe szorulhat a ma ismert „bankbajárós rendszer”.

Semmi szükség a bankfiókra

Gyakorlatilag miért kell bejárnunk a bankba ügyet intézni? Azért, mert ez így szokás és törvényi kötelezettségnek kell eleget tennie a bankfióknak a személyes azonosítás végett. Ez azonban egy egyre kevésbé indokolható rendszer, ha a bank tényleges működését vesszük alapul!

Amikor autót lízingeltem

Bankba alapvetően miért megy az ember? Mert hitelt akar felvenni, vagy a meglévő pénzét akarja igazgatni. Ma már az online bankolás miatt ezt a funkcióját egyre inkább elveszti a bankfiók. Marad(na) a hitelfelvétel, mint létjogosultságát firtató tényező, de már ez sem feltétlenül igaz.

Két éve cégemre szerettem volna lízingelni egy autót és a számlavezető bankomnál talákoztam egy olyan lehetőséggel, miszerint telefonos hitelügyintézőt kapok és mindent meg tudunk beszélni! Képzeld el, hogy telefonon + emailen keresztül intéztem el a teljes hitelt és csak a legvégén kellett bemennem aláírni a papírokat.

A hitelfelvétel lépései egy Y generációs szemével

Előbírálat-konstrukció

Tulajdonképpen miért kell emiatt bemenni a bankba és órákat ott ücsörögni, mikor alapvetően semmi érdemleges nem történik? Az ügyintéző kinyomtat 100 oldalnyi papírt (hírdetmények, kölcsönkérelmi nyomtatványok), amit aztán úgyis haza kell vinni és átolvasni.

A konstrukcióban viszont már nyújthat(na) számunkra segítséget egy jó ügyintéző. A probléma az, hogy nagyon kevés a jó jelzálogspecialista, aki nem pénztárosból kényszerből átképzett ember, hanem több éves tapasztalattal rendelkező szakember.

Ráadásul ma már a független pénzügyi tanácsadók illetve az online hitelkalkulátorok + tömérdek cikk a hitelstratégiáról egyre inkább infalálja a banki ügyintéző szerepét. Hiszen először úgyis interneten informálódunk és „nem bankos bankost” kérdezünk meg.

Ezt nem lehetne mind emailen és telefonon elintézni?

Papírok beszerzése

Ehhez tipikusan semmi köze nincsen a banknak. Adnak egy listát, mi meg rohangálunk a papírok után. Ha megvagyunk, akkor (mint az iskolában) odaadjuk a „tanárnéninek”, hogy ellenőrizze ezeket.

De miért ragaszkodnak a személyes átvételhez?

Ha jobban belegondolunk, akkor miért ne lehetne emailen beküldeni a dokumentumokat, amiknek nagy része alapból másolat (személyes okmányok, alaprajz, folyószámla kivonat…stb)? Nehéz megtalálni 2017-ben ezeknek a racionális magyarázatát, hiszen már ismerjük a rendszer működését…

Bírálat és Hitelszerződés

Az első valódi pont, amit azt gondolom, hogy kizárólag személyesen lehet (ma még) elintézni. Persze amint megérkeznek az elektronikus személyi azonosítók és a globális rendszer alkalmas lesz az online szerződéskötésre, megváltozik minden.

De addig is az egész folyamatot le lehetne egyszerűsíteni erre az utolsó találkozóra. Talán erre vágyik az Y-tól fiatalabb generáció! Inkább kapjanak 10 email-t a banktól, minthogy 1 órát kelljen a bankfiókban ücsörögni…

Milyen lesz a jövőben a BANK?

Én nem látom azt a világot a közeljövőben, ahol a BANK elveszti funkcióját és már nem gyűjt pénzt- nem helyez ki pénzt. Sokkal inkább gondolom, hogy a megváltozott fogyasztói szokásokhoz egyre inkább alkalmazkodni fog a rendszer, ami már középtávon is a bankfiókok bezárásával és az online marketingverseny erősödését jelentheti.

A folyamat a nagyvárosokból indul és idővel a vidék is követni fogja a trendet

Összeszedtem nektek pontokba, hogy milyennek látom a jövő bankját:

- a kommunikációs a Facebook messengerre irányul, ahol rendkívül fejlett chatbotokkal lehet első körben kommunikálni

- a telefonos ügyintézés már nem kizárólag információszerzésre lesz hatékony megoldás, hanem konkrét tanácsokat, konstrukciókat kaphatunk- hitelt ügyintézhetünk

- megszűnik a papír alapú nyomtatványcunami, aminek a helyét többszörösen minősített-védett elektronikus aláírással ellátott (mint az ÁNYK, csak használhatóbb?) kitöltőprogramok cserélnek fel

- A hiteligénylés ideje 14 munkanapról lecsökken akár aznapi válaszra is, amit a jövőben már nem döntnökök fognak elvégezni, hanem mesterséges intelligenciák, amik sorminták alapján kalkulálnak kockázati szintet.

- A bankok egyre inkább kizárják az emberi tényezőt- emberi hiba lehetőségét a folyamatból

Tudok valamiben segíteni?

Szerző: Szarvas Norbert | nov 3, 2017 | Cikkek - pénzügyi blog, Felső bal, Nyugdíj, nyugdíj oldal bal

Biztosan te is sokat gondolkoztál már a nyugdíjas éveiden. Mit szeretnél majd csinálni a hétköznapjaidon? Utaznál? Unokáznál? Kipróbálnál dolgokat, amikre aktív éveidben nem volt időd/pénzed? Az biztos, hogy pénzre szükséged lesz. De hogyan lehetne a nyugdíjvagyont felhalmozni, megszerezni? Ebben a cikkben megmutatok egy nagyon okos technikát: hogyan építsünk nyugdíjvagyont?

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

Reméljük, megemelik a nyugdíjkorhatárt

Talán a legjobb dolog, ami történhet veled, ha emelkedik a nyugdíjkorhatár és te egészséges maradsz. Tudom, ma még őrültségnek tűnik, de támaszkodjunk nemzetközi statisztikákra, hogy megértsük, miért állítom ezt! A fejlett világ országainak nagyrészében a nyugdíjasok az utolsó fizetésük 60-70%-át kapják meg. Tehát kizárólag a nyugdíjrendszerre támaszkodva, garantáltan kevesebb pénzből kell szerényebb életet élniük.

A Bostoni Főiskola Kutatóközpontja kiszámolta, hogyha 66 év lenne a nyugdíjkorhatár, akkor a nyugdíjas háztartások csupán 50%-a tudná megőrizni jelenlegi életszínvonalát. Ha a korhatár 70 lenne, akkor pedig ugyanezen háztartások 86%-a tudna kényelmes életet élni!

A válasz pofon egyszerű! Gyakorlatilag a családoknak 4 évvel több idejük állna rendelkezésükre arra, hogy nyugdíjvagyont halmozzanak fel. Persze amerikában ez nyílván máshogyan működik, de magyarként is nagyon érdekes a bostoni számítás, hiszen nálunk jelen pillanatban:

- 65 év a nyugdíjkorhatár

- A nyugdíjasok fele él a létminimum alatt

- A jövőben tervezik tovább csökkenteni a nyugdíjakat

Hogyan számoljam ki, hogy mennyi pénzre lesz szükségem?

Sokféleképpen ki lehet számolni a nyugdíjas évekre szükséges vagyon mértékét. Mivel azonban nem ismerjük a jövőt és biztonsági játékot játszunk, ezért a legalapvetőbb számítási módszert szeretném neked megtanítani. A magyarok várható átlagélettartama 76 év születéskor, az OECD adatai alapján. A nők nálunk is tovább élnek, az ő várható élettartamuk 79, míg a férfiaké 72 év. Ennél is fontosabb, hogy a KSH 2013-as adatai szerint Magyarországon a nyugdíj után a nők további 18,2, a férfiak pedig 14,5 évet élhetnek. Nekünk tehát ezzel a számsorral kell kalkulálnunk.

A nyugdíj utáni várható élettertam 16 év

Nekünk tehát ezzel az értékkel kell számolnunk férfiként és nőként egyaránt. Miután megvan az élettartamunk, ki kell találnunk, hogy mekkora összegre lesz szükségünk havi szinten ebben a 16 évben. Mondjuk azt, hogy 250 000 forintra lenne mai értékén számolva szükségünk minden hónapban és feltételezzük azt, hogy mai értéken az Államtól legrosszabb esetben is megkapunk 100 000 forintot.

Feltételeznünk kell valamekkora összeget az Államtól, ugyanis a nyugdíjkatasztrófa nem azonnal érkezik, hanem folyamatosan csökkennek majd a nyugdíjak, hogy elkerüljük a társadalmi katasztrófát. Ez az összeg mai értéken (egy átlagos jövedelemmel rendelkező ember számára) lehet a 100 000 forint.

150 000 forintot kell valahonnan előteremtenünk! Ezt az összeget be lehet szerezni meglévő lakásvagyon kiadásából vagy egy jól felépített vállalkozásból is. Pénzügyi értelembe véve most ezzel azért nem foglalkozunk, mivel feltételezhetően egy sikeres vállalkozónak, vagy többlakásos tulajdonosnak a havi kiadása sem 250 000 forint, hanem lényegesen magasabb összeg. A különbséget pedig ezekből az extra bevételekből kell majd fedeznie.

Az eredményül kapott havi pótolandó összeget (150 000 forint) be kell szoroznunk a várható nyugdíjas hónapokkal (16 év x 12 hónap = 192 hó). Így kapunk egy nettó jelenértéket (28 800 000 forint). Nem szabad elfelejtenünk, hogy az infláció miatt a jövőben ez a pénz nem fog ugyanennyit érni. Éppen ezért ezt az összeget egy bármilyen jövőérték kalkulátorba be kell ütnünk és feltételeznünk kell egy éves 2%-os inflációt.

A kalkulációban egy 35 éves embernek számolunk, akinek ma még 30 éve van hátra a nyugdíjkorhatárig

52 167 213 forintra lesz szükségünk

Ezt az összeget, hogyan tudom összegyűjteni? – avagy hogyan építsünk nyugdíjvagyont

Nagyon fontos, hogy most egy konkrét példát nézünk meg. Viszont mindenkinek egyedi kalkulációra van szüksége, ami igazodik a jövedelmi és életkori sajátosságaihoz! Első lépésként érdemes elosztanunk a szükséges összeget 360 (30 év)-al, hogy lássuk, 0%-os hozam és adójóváírás nélkül mennyit kellene félretennünk!

144 908 forintot havonta 30 éven keresztül

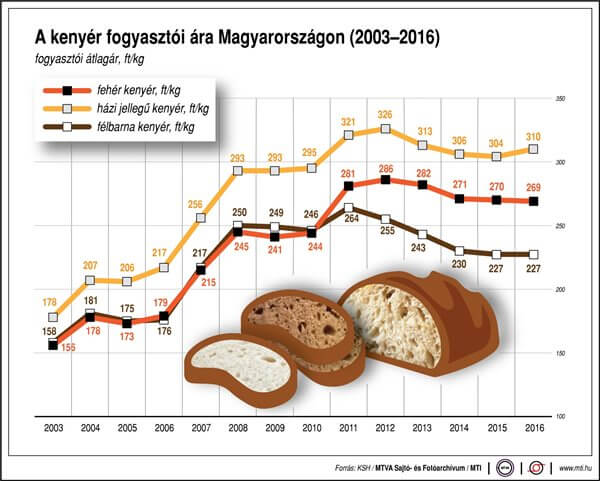

Ez sokak számára a teljes havi bevételüket jelenti jelen pillanatban. Ilyenkor érdemes megnézni, hogy a kenyérnek az ára az elmúlt évtizedben hogyan alakult:

Csak érdekességképpen tenném hozzá a fenti adatsorhoz, hogy 1990-ben a kenyér kilóját 20 forintért kaptuk meg! 2016-ban 227 forintot kellett érte fizetnünk. Ez több, mint 11-szeres növekedést jelentett az elmúlt 26 évben. Tehát kapunk egy nagyjából 30 éves mintát az inflációval kapcsolatban. De ez most miért fontos számunkra? A legfontosabb felismerés szerintem, hogy ma 1 kiló kenyér árából közel harminc évvel ezelőtt 11-14 kiló kenyeret tudtunk volna vásárolni. Tehát ma nem okozna gondot egy kiló kenyér kifizetése. Ilyen módon a nyugdíjvagyonunk felhalmozásához szükséges havi 114 908 forintot sem szükséges most egyből befizetni, hiszen ma megterhelést jelentene, 20 év múlva pedig talán még kevésnek is éreznénk…

A nyugdíjmegtakarításunkat minden évben indexálnunk kell, azaz évről évre 3-5%-kal többet kell befizetnünk, hogy soha ne érezzük tehernek, de közben elérjük a célunkat!

Adójóváírás, hozamok, indexálás

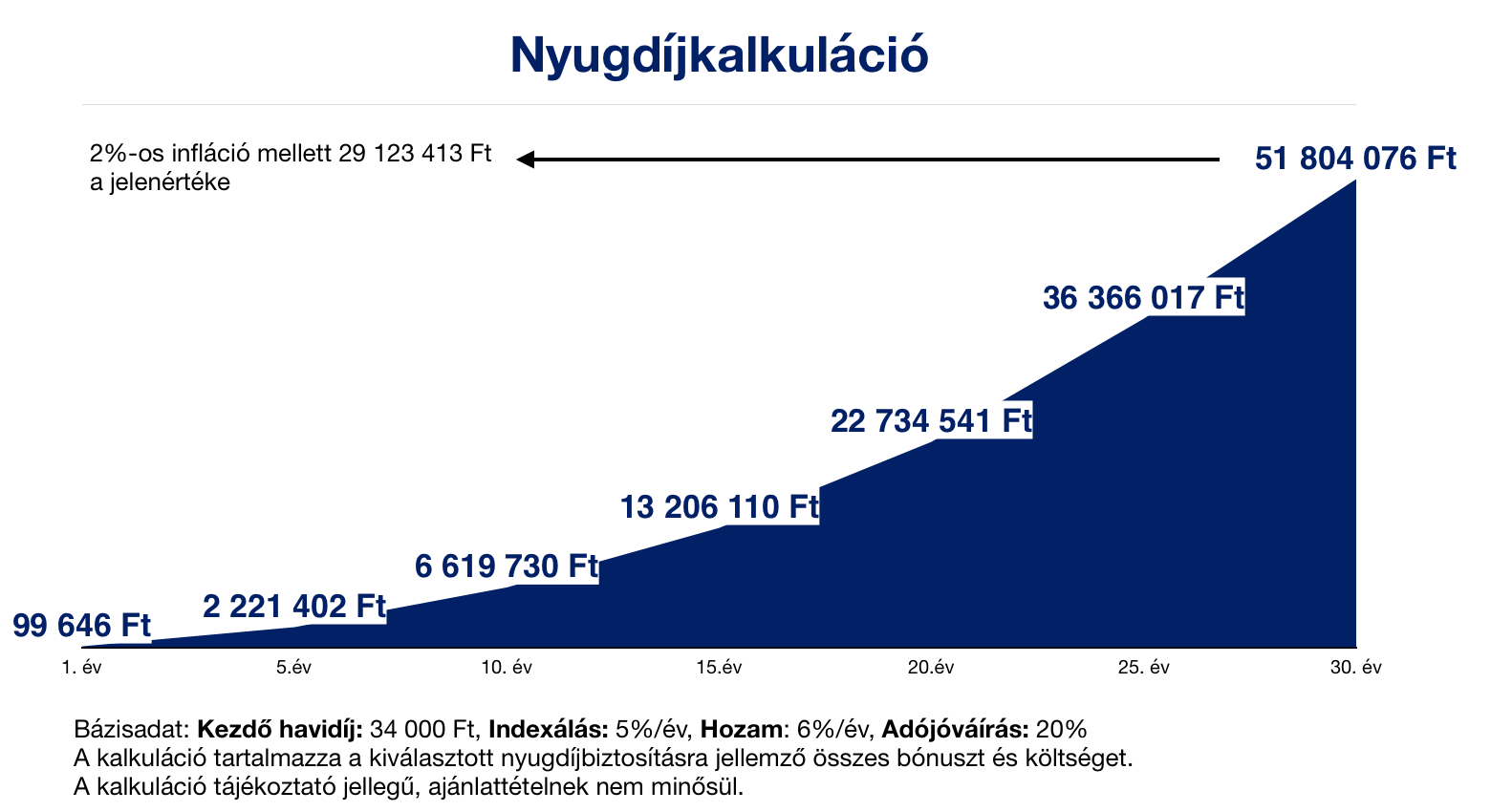

Szerencsére a szükséges nyugdíjvagyont nem kizárólag a saját befizetéseinkből kell fedezni, ha hajlandóak vagyunk azt befektetni például egy nyugdíjbiztosításon keresztül. Ebben az esetben többek között minden befizetésre kapunk 20%-os adójóváírást, ami szintén befektetésre kerül, lehetőségünk nyílik indexálni illetve a biztonságos befektetéseink után hozamot kapunk. Kiszámoltam, hogy az általam legjobbnak tartott nyugdíjbiztosításban mennyit kellene félretenni!

A kalkulációból láthatjuk, hogy egy ma 35 éves embernek, aki közel 52 000 000 forintot szeretne összegyűjteni (ami mai értéken közel 30 000 000 forintnak felel meg), ma 34 000 forintot kell havonta félreraknia a célja eléréséhez. Ezt a havi összeget évente 5-5%-kal kell majd megemelnie. Ez azért sokkal barátságosabb, mint a következő 30 évben félrerakandó 144 908 forint!

Így lehet nyugdíjvagyont pénzügyi termékből felhalmozni

Hogy mennyit számít az adójóváírás, ami szintén befektetésre kerül? Ebben a kalkulációban a hozammal kalkulált adójóváírás a 30. év végére 6 015 821 forintot jelentet nekünk, ami közel 10%-a a teljes nyugdíj vagyonunknak! Tehát nem elhanyagolható tétel!

Miért nem éri meg halogatni?

Sokféleképpen meg lehet ezt a témát ideologizálni! Azt vettem észre, hogy az ügyfelek nagyon nehezen hajlandóak dönteni és mindig halogatnák a dolgokat. Itt van például ez a nyugdíjbiztosítás, ami tetszik, de még várnál valamire. Mit veszíthetsz? Ilyenkor azt szokták mondani, hogy maximum azt a 6 havi befizetést+ állami támogatást bukod el ( 6x (34 000+6 800)= 244 800 forint, ami 30 éves távlatban elenyésző!) Ugyanakkor létezik nekünk egy úgynevezett „halogatás kalkulátor”, amivel fillérre pontosan meg lehet nézni, hogy mit jelent számunkra a végén ez az összeg! Ha 6 hónappal később indítod a megtakarításodat, úgy a lejárati összeg 2 098 607 Forinttal, 4 %-kal csökken. Most meglepődtél igaz? Hogyan lett a 244 800 forintból 2 098 607 forint veszteség? Hát ne felejtsd el, hogy

- egyrészt ez a pénzed nem kamatozott 30 évig, hiszen sosem lett befizetve

- másrészt a futamidőd is csökkent 6 hónappal (mivel később indult a nyugdíjbiztosítás), ami azt jelenti, hogy a teljes nyugdíjvagyonod ebben a termékben fél évvel kevesebb ideig tudott növekedni (pont, amikor a legtöbb pénz volt már benn)

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.