Mindenki számára fontos a nyaralás, mint az éves hajtásból való kiszabadulásnak a záloga. Ebben a cikkben végigvesszük, mi az a 7 tipp az olcsóbb nyaraláshoz, amit feltétlenül használnod kellene. Ugyanis a minőségi, élményekben gazdag nyaralás és a költekezés között gyakran nem egyenlőségjel, hanem kérdőjel helyezkedik el!

#1 Felejtsd el a „mindent bele” nyaralásokat!

Nem győzöm a blogon elégszer hangoztatni, hogy el kell felejtened ezeket a „mindent bele” nyaralásokat, ami azt jelenti, hogy nem nézed az árakat, esztelenül kiköltekezel, mondván „megérdemled”.

Ez egy káros önjutalmazó reflex, ami mindannyiunkban benne van. Csak van, aki emberi keretek közé tudja szorítani a késztetést, míg mások totálisan elvesztik az önkontrollt maguk felett. Ilyenkor nyílik a pénztárca és nem akar bezárulni.

Gyakorlatilag egy hét alatt sokan képesek elkölteni az egész évben megspórolt pénzük nagy részét és a nyaralás után a start mezőre kerülve, előlről kezdeni a hajtást anélkül, hogy bármilyen látszata lenne.

Őrület: azért dolgozol, hogy legyen pénzed. Azért dolgozol mégtöbbet, hogy előbbre juss. Mivel többet dolgozol, jobban elfáradsz, belefásulsz a dolgokba. Szükséged van nyaralásra. A nyaraláson viszont nem akarsz a gondokkal foglalkozni, ezért elengeded magadat. Mivel úgy érzem, hogy egész évben keményen dolgoztál, ezért megérdemelsz most mindent. Emiatt elmegy minden pénzed, amit a több munkából félre tudtál tenni. Nem jutottál előbbre az életedben. Így legközelebb sem lesz elég szimplán dolgozni, mivel a cél megvan, ezért többet kell dolgoznod a következő nyaralásig…Te egy nyaralásfüggő vagy bizonyos értelemben. Nyaralástól nyaralásig takarítasz meg…

#2 Mert nyaralsz, attól még nem lettél gazdag. Erre nagyon figyelj oda!

Az előző ponthoz köthető ugyan, az én olvasatomban mégis önálló és konkrét témakört ölel fel a borravalózás intézménye. Csodálattal nézem, ahogyan átlagos emberek, akik egész évben alig jönnek ki a pénzükből, hogyan képesek túlkapatni a borravalózást.

3 200 a számla? 4 000 forintból kérek vissza! – Upsz, 800 forint volt a borravaló (25%), nembaj, belefér…

Gondold el, hogy az előző sor egy személynek egy éttermezését reprezentálja. Ha 4-en vagytok a családban és 7 nap alatt minden nap csak egyszer mentek étterembe, akkor 4x 3 200 x 7= 89 600 forint lesz a nettó fogyászt, amire borravalóként odaadsz (mindig szigorúan felkerekítve) 22 400 forint.

Ezeket ugyan apránként, mindig 1-2 000 forintosával adogatod, de sok kicsi sokra megy. Ez tudod mit jelent?

22 600/ 3 200= 7 nap, azaz csak borravalóra annyit fizettél ki, mintha 4 helyett minden áldott nap 5-en vacsoráztatok volna étteremben! Ha belegondolsz, akkor szívesen fizetnéd ki egy random ember vacsoráját minden nap?

#3 A szállodában szoba mellé minimum bőséges svédasztalos reggelit vásároljatok meg csomagban

Amikor elutazunk nyaralni, akkor a lehető legtöbbet az étkezés racionalizálásával lehet megspórolni mindenféle minőségromlás nélkül. Hidd el, hogy nem fogod olcsóbban „megúszni”, ha egy idegen városban, kalandvágytól fűtötten te magad akarod „levadászni” a reggelit a helyi kultúrközösségben.

Az üres gyomorral való keresgélés pontosan ugyanazt a reflexet váltja ki belőlünk, mint amelyik azért felelős, mert üres hassal megyünk nagybevásárlásra a madaras teszkóba és minimum a fél kosár olyan haszontalan, extra kaja, amit nem is akartunk megvenni. Minél éhesebb vagy, annál inkább hajlamos vagy bármit, bármennyiért megvenni-megenni.

Éppen ennek elkerülése végett a legolcsóbban akkor jöttök ki, ha a szállodai csomagba foglalva megvásároljátok minimum a svédasztalos reggelire való jogot (én mondjuk a félpanziót vagy all inclusive ajánlatot preferálom) és a reggelt jól bekajálva kezditek meg.

#4 Kerüld el messziről a főszezont!

Tudtad, hogy én évek óta szezon előtt vagy szezon után megyek nyaralni és mindig keresem ezeket a forgalommentes időszakokat? Például Balatonra-Velencére „csak leugrani” egy strandra akkor se mennék hétvégén, ha fegyvert fognának a fejemhez! Ki akar az autópályán megfőni, hogy aztán heringként fészkelődjön az izzadt testek között?

Én biztosan nem! Éppen ezért igyekszem „fordítva működik”, mint az átlag ember. Így garantált számomra, hogy

felár nélkül

kedvezőbb áron

tömeg nélkül

nyugodtabban

utazási idő hosszabbodása nélkül tudok pihenni.

Ráadásul ma már bőven nem arról van szó, hogy a jóidő hagyományosan júniustól augusztusig tart. Gyakorlatilag egészen szeptember végéig elhúzodik ez a folyamat, így egy balatoni hétvége nyugodtan megejthető szeptemebr elején is, amikor már kezd kiürülni a part.

#5 Mindig van egy akció

Ez egyértelműen a szolgáltatók hibája, hogy a hatalmas versenyben nem a minőségre szoktaták rá az embereket, hanem az akciókra. Magukra vessenek, ha mi ebből előnyt tudunk kovácsolni.

Tudnod kell, hogy mindig van az általunk elvárt minőségű (csillagos) szállodában egy jó ajánlat. Csak lehet, hogy akkor éppen nem az utca bal, hanem a jobb oldalán levő szállodába kell mennünk. Ha nem ragaszkodunk egy konkrét szállodához, akkor minimális utánajárással (honlapon, emailen érdeklődve, kuponoldalon, utazási oldalon) biztosan találunk egy 20-30%-os kedvezményt, amit 200 000 forintos költségvetésű szállásnál máris 40-60 000 forint spórolást jelent.

#6 Felejtsd el a giccses szuveníreket!

Komplett iparág épült a gagyi, ámbár rendkívül túlárazott giccsparádéra, amit beöltöztetnek helyi színekbe. Sajnos még ma is sok utazó érez késztetést arra, hogy a „semmire nem jó” hülyeségeket megvegye.

Gondolj bele, hogy magyarként mennyire vicces neked az Erzsébet téren végigsétálni a fabódék között, ahol 2000-ért árulnak egy kis piros paprikát, amit harmadannyiért megveszel a Sparba… Vagy mennyire gáznak tartod a különféle hungarikumokat, amiken ma már csak egy jót nevetsz.

Most képzeld el, hogy amikor te utazol külföldre, akkor a helyiek röhögnek rajtad egy sort, mert ugyanazt érzik, mint te itthon. Emlének vegyél hűtőmágnest és zárd le a giccsparádét. Mindent a szemnek, semmit a kéznek! Ezzel állítom, hogy tízezreket lehet spórolni a nyaraláson!

Várjunk már! Min tudunk tízezreket spórolni? Hát azon, hogy nem veszünk olyan felesleges, de legalább túlárazott helyi hülyeségeket, amit aztán otthon a sarkoba bedobunk. Ez a titok!

Mitől lesz olcsó egy nyaralás? Nyilván az olcsó az egy relatív fogalom. Gondos tervezéssel, és utánajárással viszont nagyon gazdaságossá lehet tenni bármilyen utat. Nem csak az utazás (repülő, busz, bármivel is menj), hanem a szállás, helyi közlekedés, étkezés, látnivalók teljes feltérképezése is szükséges ahhoz, hogy megtervezd az utad, még ha nem is minden lépését, de ezáltal reális költségkeretet határozhatsz meg magadnak, amihez folyamatosan tudod viszonyítani a tervezett és a hirtelen jött, impulzus költéseidet is. – mondta Kató Tom, az olcsonyaralasok.hu blog megálmodója

#7 Impulzusköltekezés? Ízlelgesd!

Most, hogy olvasom Tom szavait, nagyon megtetszett ez és tökéletesen illik a „mindent bele nyaralások” trendi elnevezésébe is. Szóval impulzusköltekezés. Hogy ez mit jelent? Azt hiszed, hogy a pénztárcád végtelen, és „mert megérdemlem” érzéstől fűtötten minden hülyeséget megveszel gondolkodás nélkül.

Általános szabályként azt mondanám, hogy 10 eurónál nagyobb beruházás esetén nyaralás közben jár egy kört, azaz a végleges döntés előtt nézelődj tövább és várj legalább 1 órát. Ha még akkor is jó ötletnek tűnik megvásárolni az adott dolgot, akkor hajrá!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A jó hír, hogy a világ még nem dőlt össze teljesen, bizonyos szolgáltatók még csak most indítják be agytekervényeiket a GDPR megfeleléssel kapcsolatban. Persze nem csoda ez a költői csigaság és megfontoltság, hiszen valószínüleg a Vogonokon és a jogalkotókon kívül még senki nem értette meg teljesen a GDPR jelenlegi formájának a létjogosultságát, elvárásainak folyamatábráját! Ebben a cikkben megpróbálom úgy elmagyarázni a GDPR-t, ahogyan még az anyukád is megértené!

Approved by Vogon’s

Ahhoz, hogy megértsük az Európai Parlament és a Tanács (EU) 2016.április 27-i 2016/679 rendeletét, meg kell értenünk, hogy ki alkották meg ezt a gyönyörűséget. Hathatós és pénzt nem sajnáló utánajárással kiderítettem nektek, hogy bizony itt a Vogonokról van szó.

De kik azok a Vogonok? Ehhez nézzük meg ezt a gyors bemutatkozó videót:

Mit akarnak tőlünk ezek a Vogonok, avagy mit érzünk meg a GDPR-ból, mint ügyfél?

Honlapok

A legszembetűnőbb változás átlagos felhasználóként biztosan az lesz, hogy a mi adatvédelmünk érdekében az eddigi kicsi kukit (cookie, azaz süti, ami miatt megfelelően működik a honlap) méretes fallosszá alakította át a GDPR.

Ennek köszönhetően szinte bármilyen honlapra mész fel mobilról – balszerencsédre legyen mondva – , a fél, de nem ritkán az egész képernyőt beteríti valami blablabla szöveg, ami nagyjából ugyanazon sablon alapján íródott le és, amit soha senki nem olvas el, csak klikkel.

Szóval te a honlapot akarod látni, a GDPR viszont azt akarja, hogy előbb döntsél arról, hogy te tulajdonképpen a honlapot akarod látni. Okos, nagyon okos lépés!

Reklámok

Persze tapasztalt versenyzőinknek hamar feltűnik, hogy ezekkel a kukikkal milyen információt tudnak rólunk kiszedni, amivel minimum a személyazonosságunkat tudná egy nigéria-kajmán szárazföldi kalóz-betyár lemásolni és azzal visszaélni egy puerto-rico-i kétes hírű lebujban?

Hát nagyon sok fejtörés után arra jutottunk, hogy a sok hasznos süti mellett olyat információkat akadályozhatsz meg, mint az IP címed (nehogy valaki egyszercsak kopogtasson az általad is használt adó-vevő torony sarkán) illetve az érdeklődési köröd. Mert ezt brutál keményen felhasználják ellened a cégek, akik követő kódokat nem szégyelve üldöznek azzal a hírdetéssel, aminek a kategóriáját keresve jutottál el az oldalra.

Az nem úgy van, hogy téged olyan hírdetésekkel találjanak meg, ami érdekel. Férfiként inkább akarod mostantól hüvelygomba gátlóval találkozni, mint mondjuk egy focicipő akcióval!

Majd én megmondom, hogy mi a jogos érdek

Persze a GDPR kihat az élet más területeire is, mint például pénzügyi tanácsadás. Nyilván tök szívesen írtál eddigi alá másfél óra alatt egy fél bükkfa mennyiségű papírt ugyanazokkal az adataiddal, de különböző jogcímen.

Ez mind a te érdekedben történik, hiszen nehogymár már valaki, akivel kötöttél egy megtakarítást és kezeli a pénzedet, csak úgy, önmagától rálásson a pénzügyeidre, ami alapján tudja majd azokat kezelni. Helyette a GDPR elhozta a „biztos-de tényleg biztos- mostmár tuti biztos- akkor bizti?” időszakot, amikor saját elhatározásodra kell ráerősíteni.

Persze azt már a Vogonok sem tudják, hogyha nem a szerződést kezelő pénzügyi tanácsadó kezeli a szerződésedet, akkor kinek kéne engedély hiányába? Vagy a te érdekedben válljon az enyészetté az egész és még véletlenül se szóljanak neked egy jobb lehetőségről vagy egy drasztikus árfolyamesésről?

Szóval a GDPR utáni érában már nem elég a hatályos törvényeknek megfelelő szerződéskötés, és ráutaló magatartásként az a 5-10-20 hónapnyi befizetés, amit teljesítettél. Mégjobban rá kell utalnod a magatartásod!

Ők azt akarják, hogy te tudd vagy ne tudd. Tök mindegy, csak legyen róla űrlapod és nyilatkozatod.

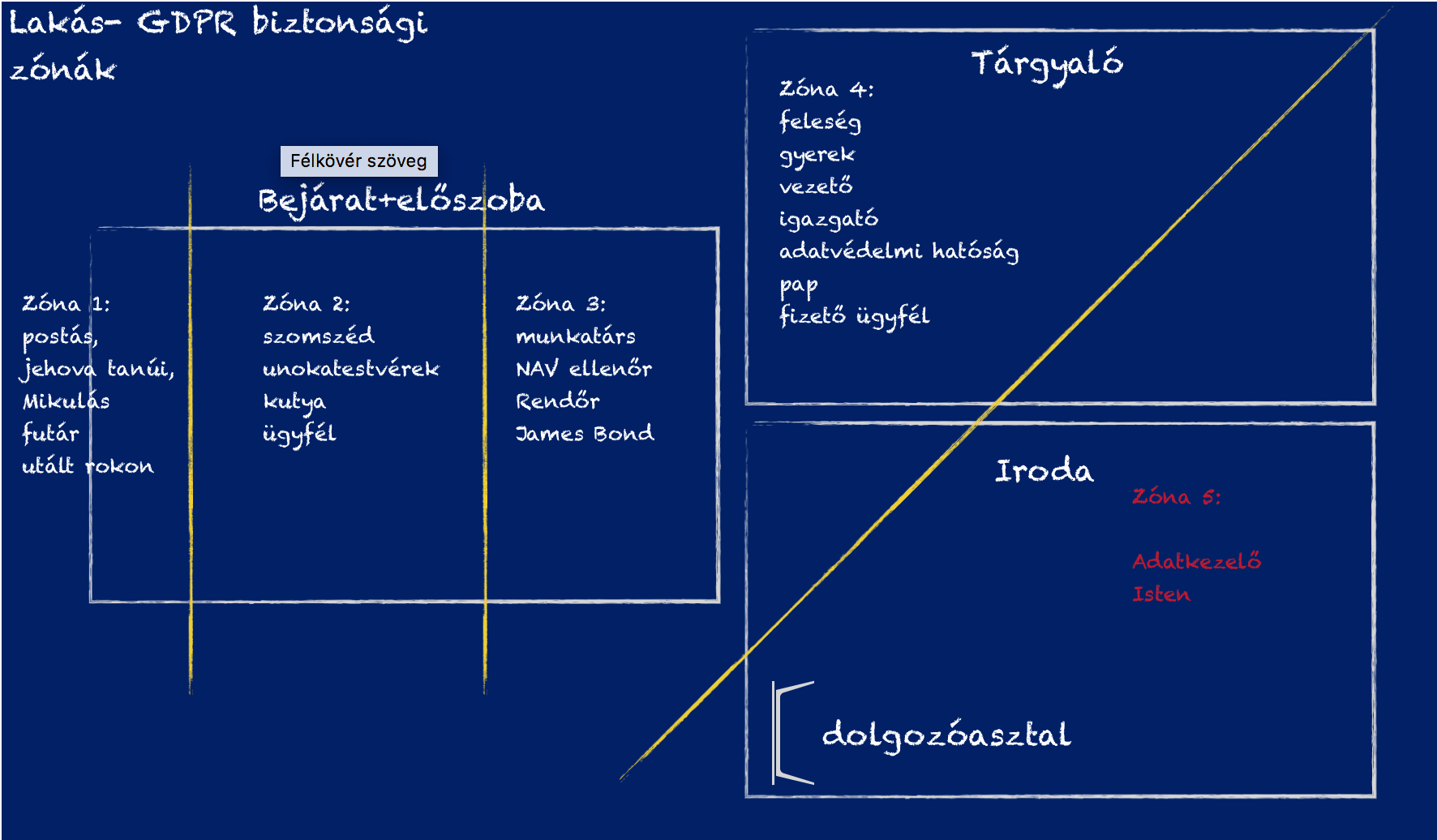

ismered a viccet az óvodai mutogatós játékról? GDPR kompatibilisen így néz majd ki: én megmutatom, ha te is megmutatod és aláírod ezt a nyilatkozatot három példányban, pecsételve, lefűzve, postázva, scannelve ééééééééééés a biztonsági zónába elhelyezve

Szóval a GDPR által kötelezővé vált minden irodában az úgynevezett biztonsági zónák kialakítása (szegény egy szobás irodák…) adatvédelmi szempontból és az adathordozók (értsd számítógépek) NASA szintű titkosítása.

Nálunk az egyik partneremnek sikerült annyira jól letitkosítani a hálózatot, hogy a rendszer csak minden második nap enged be a levelező rendszerbe…

Szóval a cél az lenne, hogy jogosulatlan ne férjen hozzá az olyan kényes adatokhoz, mint amit egyébként a Facebook profilodból is lazán leszedek, minthogy lakcím, születési idő, rokoni kapcsolatok vagy telefonszám.

Ezek után már itthon is biztonsági zónákat hozok létre, merthogy a kisbabámat ölbe tartva a gépen dolgozni az ügyfelek adataival olyan adatvédelmi incidens lenne, hogy abba a rendszer beleremegne! Tényleg, ilyenkor mi a helyes lépés, amikor a kisbaba jogosulatlanul látja az adatokat?

Oké, oké, de attól még kapom a spam leveleket és lopják az adataimat!

Emlékszel még a kiindulópontra? Ez pedig az adataid védelme. Hogy miért kell ezeket az adatokat megvédeni? Hogy ne lopjanak meg-húzzanak leraboljanak el.

Hogy ehhez hogyan viszonyul a GDPR? Hát volt egy sejtésem, amit a kedves Vogonoknak is jelezném, és bejött. Nagyjából sehogy. Ugyanis akik foglalkoznak a GDPR megfeleléssel azok általában szabályosan játszottak és az ügyfelekért, nem pedig az ügyfelekből (értsd: kirabolni) éltek.

Közben ugyanúgy érkeznek a spam levelek kajmán bejegyzésű IP címekről,cégektől és ugyanúgy nyerek hetente emailen 1,5 millió dollárt, csak az adataimat kérik a kifizetéshez. Szóval a bürokrácia nem megoldás a valódi veszély elhárítására!

Tudod, hogy miért? Mert a csalók eddig se foglalkoztak a bürokráciával meg a nyilatkozatokkal.

Kedves Mama! Ez a GDPR lényege: egy olyan übergigaextra engedélyezés és nyomtatványsorozat, amit mindenhol meg kell tenned, hogy végre eljuthass oda, ahol a GDPR előtt voltál.

akivel szerződést kötsz, az felvehesse veled. a kapcsolatot

ami érdekel honlap, ott megnézhesd az oldalt

stb…

Úgy is mondanám, hogy nem lett jobb semmi, de mégse tudom mondani, hiszen még nem kaptam meg tőled a „személyesen neked címzett véleménynyilvánító nyilatkozatot”…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Rendszeresen előkerülnek azok a cikkek, amik a nyugdíjmegtakarítás kapcsán konkrét összegeket emlegetnek, ami már elegendő lehet a nyugdíjvagyon felhalmozásához, kiegészítéséhez. Ebben a cikkben végigvesszük ezeknek a cikkeknek a legnagyobb hamis állítását, illetve megmutatok egy stratégiát arra nézve, hogy lehet valódi nyugdíjkiegészítést felhalmozni az évek során…

Nyugdíjmegtakarítás havi pár ezer forintból elég lesz?

„Ha valaki már 25 éves korában elkezd félretenni nyugdíjas éveire, elég lehet havonta 7600 forint ahhoz, hogy 65 éves korára közel 5,5 millió forintot gyűjtsön és ezzel jelentős mértékben kiegészítse nyugdíját.”- írja az egyik konzervcikk ezzel kapcsolatban

Sajnos még mindig abba a tévhitbe kergetjük magunkat, hogy a „fájdalommentes havi pár ezer forint” elég lehet bármire is. Mert az emberek a nyugdíjat még mindig meg akarják úszni,még mindig reménykednek az Állam segítő kezeiben, az állami nyugdíjellátó és újraelosztó rendszer „megjavulásában”.

Az öngondoskodás nem fájdalommentes.

Nem lehet úgy hozzáállni a nyugdíjmegtakarítás intézményéhez, hogy a lelkiismeretünk megnyugtatása miatt majd havi „pár ezer forintból” megoldjuk a problémát. Nincsen értelme addig tovább olvasni a cikkben, amíg nem látod be az alábbi számítást:

A nyugdíjrendszer számai

2018-ban a nyugdíjjárulék összege-mértéke 10%, azaz 120 000 forint bruttóból 12 000 forintot vonnak le arra+ fizet a munkáltató utánad Szocho-t, ami 19,5% (24 300 forint), hogy a mai nyugdíjasokat kifizessék. Cserébe kapsz egy ígéretet, hogy mai értékekkel számolva ennek a bruttónak megkapod majd a 70%-át, ami lassan 40%, majd 30%. És még egyes számítási modellek szerint a 25% se lenne fenntartható.

Tehát 12 000-et+24 300-at= 36 300 forintot fizetsz (változókat most nem veszek figyelembe) azért, hogy 50-80 000 forint körüli nyugdíjat legjobb esetben. És tudjuk, hogy ez a rendszer nem fenntartható, ez a tőke nem kitermelhető.

Számoljuk ki:

40 évet dolgozol x 12 (év) x 36 300= 17 424 000 forintot fizetsz be ebben a példában (változók nélkül). Ha ebből adnának neked 80 000 forintot, akkor 218 hónapig, azaz 18,15 évig járna neked nyugdíj (ha megéled). Persze a várható nyugdíjkorhatár utáni élettartam Magyarországon 14 év körül alakul. Jól hangzik?

Oké, csak nem mindenki után jár ekkora befizetés, ne mindenki dolgozik végig 40 évet, nem mindenki… Szóval a kockázati közösség ebben az esetben azt jelenti, hogy lesz egy szám, ami jár neked. Lehet, hogy neked a befizetéseid alapján több, lehet, hogy kevesebb járna…

De te nem 120 000 forintos bruttóra vagy bejelentve

Tudom, hogy vicces lehet számodra ez az összeg, amikor a nettó megélhetési költséged 300 000 forint van a családodnak. Akkor nevessünk együtt, hiszen még sokszor a 120 000 forintra vetített 12 000 forintot sem éri el a nyugdíjmegtakarítás összege.

Akkor milyen csodában bízol, hogy jelentős nyugdíjkiegészítést sikerül összegyűjtened (ahogyan a példa cikk is állítja) havi pár ezer forint félretételéből? Miből gondolod azt, hogy te megúszhatod a befizetést? Ha 10%-kal gondolkozunk – mint levonás- a (pl.:) 400 000 forintos bruttódból, akkor máris havi 40 000 forinttal kellene minimum elkezdeni a befizetést, amit aztán a fizetésemelkedés és infláció mértékével növelni minden évben.

Havi 40 000 forint sem elég…

A szépséghibája ezeknek a számításoknak, hogy mire te elkezdesz a nyugdíj témájával foglalkozni, addigra már 30-35 éves vagy a 25 helyett. Tehát alapból 10 évet elvesztegettél! 35 évesen elkezdeni 40 000 forintot félretenni azt jelenti, hogy 30x12x40 000= 14 400 000 forint (nem számoltam inflációval és hozammal, ami kiüti egymást optimális esetben). Ezt elosztod a várható 14 éves nyugdíjkorhatár utáni élettartammal, akkor megkapjuk, hogy 85 714 forint / hó nyugdíjkiegészítés vár rád!

De számoljunk hozammal és mondjuk azt, hogy mindig jól fektettél be, ezért neked ebből az összegből havi 134 000 forint nyugdíjkiegészítés jött össze. Elég lesz?

A realitás a konstans befizetés, ami valójában egyre kevesebbet nyugdíjmegtakarítást jelent

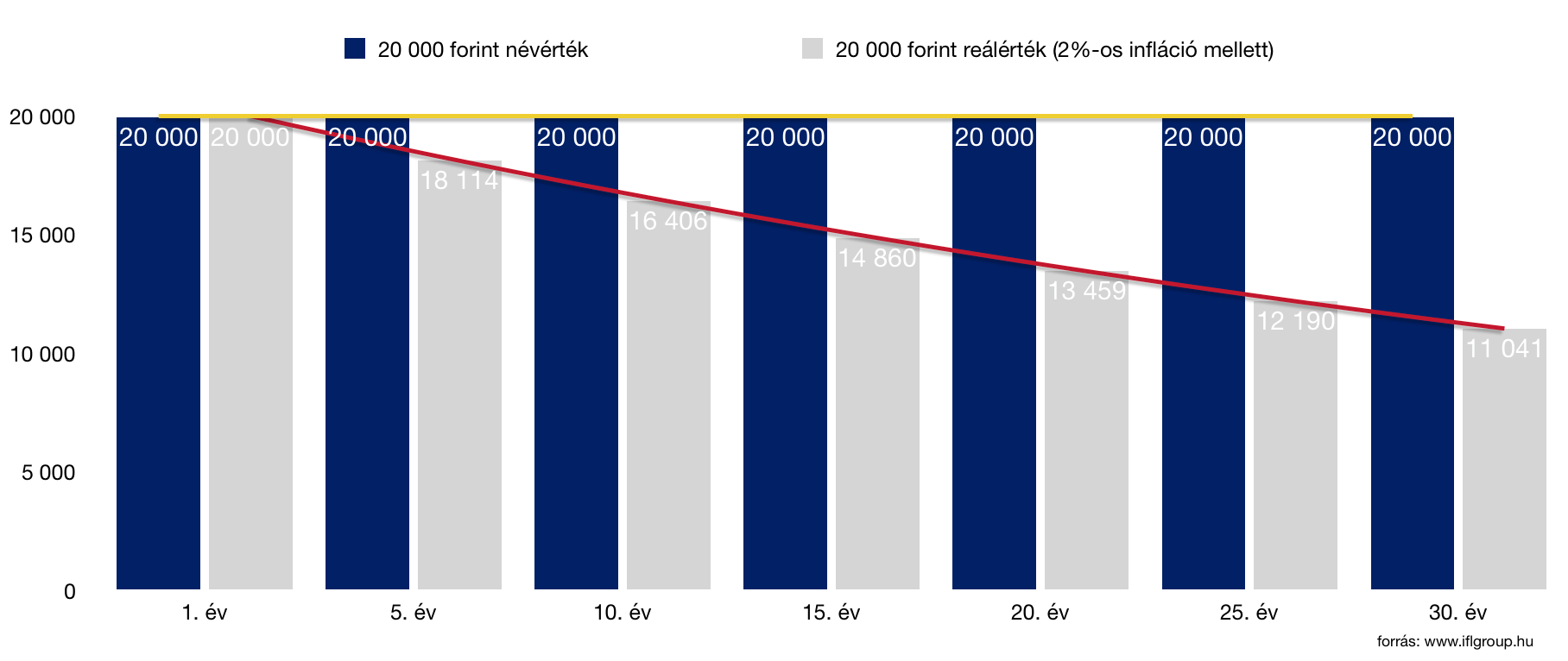

Tehát adott egy túlzott optimalizmus a piacon, hogy „majd biztosan jól hoz a nyugdíjmegtakarításom”, ami mellé egyfajta gőg is párosul, azaz „én nem emelem a befizetéseket, hiszen ez is elég…”. De ez mit jelent valójában számodra?

A diagrammból láthatod, hogy 2%-os éves infláció mellett hiába fizetsz be névértéken 20 000 forintot mindenhónapban, a valóságban ennek az összegnek a jelenértéke folyamatosan csökken. Tehát például a 15.évben az adott paraméterek mellett elképzelhető, hogy valójában 14 860 forintot fizetsz be!

Tényleg úgy akarsz nyugdíjcélra öngondoskodni, hogy évről évre valójában egyre kevesebbet fizetsz be?

De akkor mennyit érdemes félretenni nyugdíjcélra?

Már maga a kérdés is helytelen, ugyanis ez nem egy opcionális „verseny”, aminek nincsen semmi súlya az életünkre nézve. Talán még a „mennyit kell félretenni” is egy helytelen megközelítése a kérdésnek, hiszen mindenkinek adott egy anyagi lehetőség, és ahhoz mérten kell a lehető legtöbbet kihoznunk belőle!

Mivel nem tudsz előre tervezni, hogy az árszínvonal 10-20-30 év múlva hol tart éppen, ezért elég kockázatos abból kiindulni, hogy mennyi pénzre lehet szükséged. De mégis játszunk el ezzel is, és számoljuk ki, hogy 0%-os hozamkörnyezetben, infláció és indexálás nélkül mennyit kell egy mai 35 évesnek félretenni ahhoz, hogy nyugdíjasként garantáltan havi 200 000 forint legyen a számláján a nyugdíjmegtakarításból.

Számítás

Várható élettartam nyugdíjkorhatár után 14 év Magyarországon. 14x 200 000×12= 33 600 000 forintra lenne szükség.

/30 év (ennyi időnk van még hátra)= 1 120 000 forintot kell átlagosan évente félretenni. Ez havi 93 333 forintnak felel meg.

Mivel azonban a legtöbben nem tudnak ennyit félretenni, ezért az általánosan elfogadható tanács, hogy annyit tegyünk félre, amennyit tudunk.

Nyugdíjmegtakarítás stratégia

Szerintem a legjobb nyugdíjcélú stratégia, ami egyszerűen betartható, ha egyrészt egy rendszeres, másrészt egy rugalmas nyugdíjmegtakarítási lábat, azaz dinamikus nyugdíjportfóliót alakítasz ki saját magad számára.

A rendszeres láb viszonylag egyszerű, hiszen a fizetésünk 15-20%-át „illene” legalább nyugdíjcélú”, de minimum hosszútávú megtakarításba helyezni.

A rugalmas láb viszont máris érdekesebb, hiszen függ a körülményektől. Minden évfordulókor-évben reagálnod kell az élethelyzetedre olyan megkötéssel, hogy negatívan nem változtathatod (magyarul nem csökkentheted) a befizetéseket!

Ilyen változások lehetnek:

fizetésemelés

bónusz

infláció

új munkahely

gyerek születése

új adókedvezmények

lejáró hitelek

örökség

mellékállás

vállalkozás

kedvezőbb adózási feltételek

családi adókedvezmény

…

Minden pozitív változás esetében el kell különítened a befolyó többlet legalább 10-15%-át a nyugdíjcélodra és ezzel megnövelni a rendszeres vagy eseti számlát. Csak így leszel képes valódi nyugdíjcélú kiegészítést felhalmozni magad és a családod számára.

Addig is tessék elfelejteni ezeket a „pár ezer forintból boldog nyugdíjasévek” fantazmagóriát, ami egyébként a pénzügyi piac természetes reakciója-kivetülése a saját téveszméidnek. Mert a piac azért versenyez, hogy te náluk kössél, ezért azt mondják, amit hallani akarsz.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Számos befektetési lehetőség létezik. Máig állítom, hogy a legjobb befektetés az oktatás. Ettől függetlenül sokak fantáziáját megmozgathatja az ingatlanvagyon, mint egy olyan legit és stabil vagyontárgy, amiből árfolyamnyereséget és hozamnyereséget egy időben is tudunk könyvelni. Átlagos ember léptékével mérve hogyan leszünk képesek 35 éves korunkra ingatlanvagyont felépíteni, felhalmozni, ha mindent a nulláról kell kezdenünk?

Mi számít ingatlanvagyonnak befektetési értelemben?

Az ingatlanvagyon pénzügyi értelemben egy olyan vagyonelem, ami az emberi szükségleteinken (laknunk kell valahol) felül képződik, aminek egyértelmű célja a pénzünk értékének megőrzése és/vagy gyarapítása. Tehát ingatlanvagyonunk akkor keletkezik, amikor megszerezzük az első, a második vagy a sokadik ingatlanunkat befektetési céllal.

Az ingatlanvagyonból kétféle bevételi forrásra tehetünk szert:

hozamjövedelem: szokták mondani, hogy az ingatlan bérbeadásából évente 6-8%-os megtérülés várható. Ez a jövedelem számos tényezőtől függ, mint például az amortizációs és egyéb kiadások mértéke, a lokalizáció és társadalmi összetétel

árfolyamnyereség: ugyanis akármilyen furcsa, de az ingatlannak van egy kezdeti árfolyamértéke (vételár) és egy záró értéke (eladási ár). A kettő különbsége lesz a mi árfolyamnyereségünk vagy veszteségünk.

A cikkben egy útmutatót kapsz ahhoz, hogy ingatlanvagyont tudjál felhalmozni. Viszont ettől függetlenül fontos tisztán látnod és odafigyelned a kockázatokra és kötelező költségekre egyaránt!

Milyen ingatlanban szabad gondolkodni?

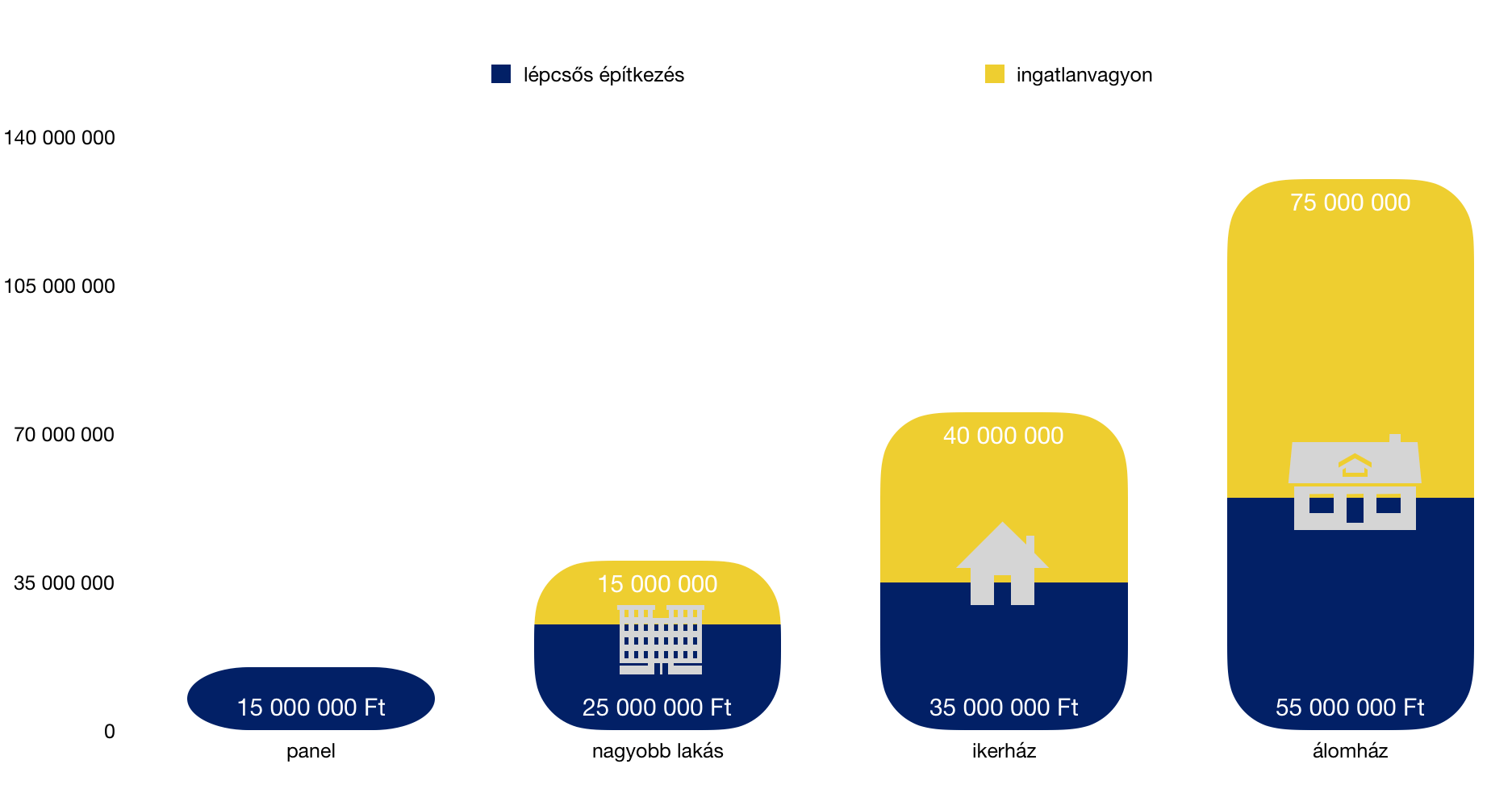

A legnagyobb hibát a lelkes kezdő lakásvásárlók ott követik el, hogy nem ingatlanvagyon-stratégiában gondolkodnak, hanem álomvezérelten választják ki már az első lakásukat is. Azaz nem építkeznek, hanem megvalósítanak. Ez pedig azt jelenti, hogy első lakásként a lehetőségeiken túlmutatva nagyobb hitellel vagy magasabb önerővel vágnak bele egy nagyobb-szebb-drágább ingatlan megvásárlásába, ami tipikusan az otthonukként fog szolgálni a következő 20-25 évben, amíg a hiteleiket fizetik vissza.

Amikor ingatlanvagyonban gondolkozunk, akkor anyagi helyzettől (kis túlzással) függetlenül egyetlen járható utat választhatunk magunknak, azaz a tudatos lépcsős építkezést, amikor a cél a folyamatos fejlődés, és nem az, hogy 30 éves korunkra ott lakjunk, ahol egyébként 45 évesen kellene.

Minden arról szól, hogy hitelkényszer helyett megtakarítási kényszerbe kerülünk!

A diagrammból láthatsz egy tudatos építkezést, amikor a fiatal pár álmai háza helyett egy kis panelba költözik ideiglenesen, majd a megtakarításhoz kellő idő elteltével még mindig nem álmaik házát foglalják el, hanem a panel megtartása mellett költöznek tovább egy nagyobb lakásba.

Ezután tovább gyűjtenek és az addigi lakások megtartásával mennek tovább egy kompromisszumos családi házba, és majd az ezutáni lépcsőfok lesz az álomház megvásárlása/felépítése, amikor már jelentős ingatlanvagyonnal rendelkeznek, amiből hozamjövedelmet realizálnak minden hónapban, és árfolyamnyereséget az ingatlan esetleges értékesítésekor.

Mi történik, ha az álomházikót vásároljuk meg legelső lépésnek hitelből?

Akárhogyan számolunk, bármennyi önerővel rendelkezel, kifejezetten rossz befektetés a vagyonunkat abba a házba beleforgatni, amiben élni fogunk. Hiszen így soha nem tudunk realizálni hozamjövedelmet, amiből lehetne a rendszeres bevételünkön felül építkezni tovább.

Számoljunk:

Van 15 millió forint önerőtök (amit családi segítségel vagy lakástakarékokkal 5-8 év alatt össze lehet gyűjteni). A kinézet álomház budapesti agglomerációban 55 millió forintba kerül. Ehhez szükségetek van 40M forint piaci hitelre, 10 év kamatperiódussal 20 éves futamidőre.

Havi törlesztőrészlet: 250 000 forint

Teljes visszafizetés: 240x 250 000 = 60 000 000 forint

Ezt persze lehet kombinálni lakástakarékokkal és egyéb megoldásokkal! Erről itt olvashatsz:

Mivel olyan mértékű a havi törlesztés, ezért egyáltalán nem tudsz magadnak félretenni pénzt, 20 év alatt képtelen leszel további ingatlanokat megvásárolni.

Ahhoz, hogy lássuk ennek a kosntrukciónak a teljes veszteségét (az ingatlanok árfolyamváltozásával most nem számolunk, az egyenletben azt konstansnak tekintem, mivel ez is és az is változik), nézzük meg a másik megoldást, amikor stratégiában gondolkozol:

Ingatlanvagyon felhalmozása 4 lépcsőben

Hiába van 15M forintotok, először egy panelba költöztök, amit pont meg tudtok hitel nélkül vásárolni. Mivel az előző példában abból indultunk ki, hogy havonta 250 000 forintot simán tudnátok fizetni az álmház hitelére, így ez a pénz most is megmarad nektek, miközben van hol laknotok.

Ingatlancélú megtakarítások a következő 4 évben:

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 130 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 240 000 forint gyűlik össze

Összesen: 13 742 976 forint önerőt gyűjtöttetek össze 4 év alatt

Mivel a panel kicsi lett nektek, ezért egy nagyobb lakásba kell költözni, aminek az ára már 25 000 000 forint. Ehhez 13,5M önerő befizetése mellett további 11,5M forint hitelre van szükségetek (20 év, 10 éves kamat) mindamellett, hogy a meglévő ingatlant meghagytátok befektetési céllal.

Havi törlesztőrészlet: 72 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

4 év múlva költözés az ikerházba

Eddig ott tartunk, hogy van egy kiadott albérletetek, amiből a mostani lakás hiteltörlesztésén felül 28 000 forint marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 14 000 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 144 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 912 000 forint gyűlik össze

Összesen: 14 414 976 forint önerőt gyűjtöttetek össze 4 év alatt.

Az ingatlanvagyonotok pedig a panel értéke, ami változatlan árak mellett 15M forint.

Az ikerház – amit kinéztetek magatoknak- 35M forintba kerül, amihez (kerekítve) szükségetek van 20M forint hitelre (a meglévő 11,5M mellé).

Havi törlesztőrészlet: 125 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

A meglévő nagyobb lakás albérleti hozamnyeresége: 130 000 forint, a különbség tehát + 58 000 forint.

Újabb 4 év múlva felépítitek álmaitok házát

Most ott tartunk, hogy van két kiadott albérletetek, amiből a mostani lakás hiteltörlesztéseken felül 230 000-(125 000+ 72 000)= 33 000 marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 16 500 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 146 500 forinton nem tudtok elérni kamatot, ezért 48x 146 500= 7 032 000 forint gyűlik össze

Összesen: 14 534 976 forint önerőt gyűjtöttetek össze 4 év alatt

Az ingatlanvagyonotok pedig a panel és a nagyobb lakás értéke, ami változatlan árak mellett 15M+ 25M= 40M forint.

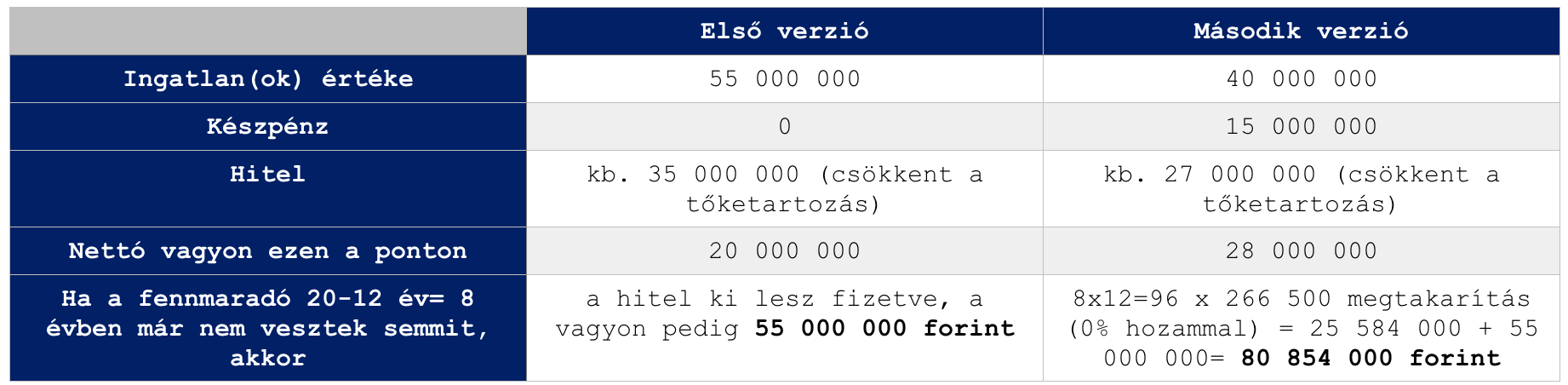

Ezen a ponton tartunk ott, hogy az ingatlanvagyonotok és az önerő összege pontosan az az 55M forint, amiért az első verzióban lakást vettetek volna 15M önerőből+40M hitelből és a havi törlesztése 250 000 forint lenne.

Hogy miért 80 854 000 millió a vagyon, ha ezen a ponton nem veszünk semmit? Mert a megszerzett ingatlanok (ingatlanvagyon) tovább termeli nekünk a hozamjövedelmet! Míg az álomlakás, amiben élünk, semmit nem termel.

Szóval az álomház megvásárlása…

14 534 976 forint önerőt gyűjtöttetek össze, míg összesen 55 000 000 forintra lenne szükségetek. Magyarul 40 000 000 hitel kell, aminek a törlesztése 250 000 forint (konstans kamatszámokat veszek áremelkedés nélkül).

Az ikerházat is albérletbe tudjuk adni, aminek a bevétele pesszimista becslés alapján is 160 000 forint + maradt a másik két albérletből minden levonás után havi 16 500 forint, azaz összesen 176 500 forintot tudunk fedezni a hitelből.

A maradék 73 500 forintot kell a rendelkezésünkre álló 250 000 forintból kifizetni. Magyarul 12-16 évnyi tudatos építkezés után ott tartunk, hogy az álomházunk havi 73 500 forintba kerül nekünk.

Ráadásul a keretből (250 000-73 500)= 176 500 forintunk marad, amit tovább tudunk gyűjteni (ez évente 2 118 000 megtakarítást jelent változatlan feltételek és életcélok mellett).

Az ingatlanvagyonunkat pedig egy panel, egy nagyobb lakás és egy ikerház képezi, amik „öneálltóak” és még pénzt is termelnek + árfolyamnyereségünk lehet, ha eladjuk őket.

Összegzés

A számuk magukért beszélnek, hiszen végső soron akár dupla, de tripla vagyont is összehozhatunk ugyanolyan mértékű havi ráfordítás mellett, ha stratégiában és nem álmok megvalósításában gondolkozunk.

Természetesen számos változó közbeszólhat, mint például

jövedelemstagnálás

élethelyzetváltozás

új életcélok

ingatlanok drasztikus áremelkedése

De ez végső soron egy okos térkép és megvalósítási terv lehet számunkra, amibe a saját számainkat beillesztve tudunk tervezni előre. Sok sikert kívánok hozzá!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Napjaink egyik legfontosabb társadalmi kihívása a „sikeres emberek” reprodukálása. Valójában honnan kezdődik az értelmetlen és hasztalan másolódás, és mikor ér véget a hasznos tudás újrahasznosítása? Mivel alapvetően mindenki ugyanabban az életmodellben gondolkodik (pénz-karrier-család háromszögben különböző súlyozással maradva), ezért a sikeres emberek tüzetes vizsgálata alapján létrehozott „közös nevező”, akár még hasznos és megfontolandó tanácsként is működhet. A cikkben 10 pontról lesz szó, ami a gondolkodásbeli különbséget hivatott bemutatni és nem egy újabb über-pozitív konzervtudást ad…

#1 Egy újabb probléma, egy újabb kihívás

Minden embernek a saját munkája a legkeményebb, a legfontosabb, a leg-leg-leg. És minden ember úgy érzi, hogy az ő problémája a legnagyobb, a legnehezebb, a legigazságtalanabb. Persze vannak emberek, akiknek az életét több probléma=megoldandó feladat keresztezi, míg másoknak kevesebbell kell megküzdeni.

Nem lehet a problémákat egymással összehasonlítani és végképp nem szabad a másik problémáját hivatkozási alapul venni (mert bezzeg ő sem oldotta meg…). Valójában a sikeres emberek egy probléma felmerülésekor a kezdeti megrökönyödés után átlendülnek a holtponton és újabb kihívásként, megoldandó feladatként értékelik azt.

Mert két dolgot tehetünk minden esetben: hagyjuk, hogy a probléma deaktivizáljon vagy hagyjuk, hogy a probléma proaktivizáljon.

#2 Célok helyett éves tervekben gondolkodnak

Tipikus alkalmazotti mentalitás lehet (sőt a vállalkozók jelentős részére is igaz), hogy célról célra élnek, napról napra. Ehhez van egy nagyon komoly számítási modellem, hogy hova lehet eljutni egy év alatt ezzel a mentalitással, és hova juthatnánk el a nagyobb perspektívában gondolkodással:

Célról célra gondolkodás

1+1=2, 1+1+1= 3, 1+1=2, 1=1

Perspektivikus gondolkodásmód

365×1=365

Ha megfigyeled a két számsort, akkor észreveheted a leglényegesebb különbséget, miszerint a napi mérőszámunk az 1 -amit bizonyos rövid időközönként felhasználva – amiből soha nem fogunk tudni kétszámjegyű-háromszámjegyű értéket produkálni. Második esetben viszont egy évre előre felmérjük a teljes „keretünket” és azzal rendelkezünk. A második számításban már olyan értéket kapunk, amivel lehetőségünk van nagyobb dolgokat-célokat is megvalósítani, és sikeresen elmozdulunk az ingóságok önjutalmazó szintjéről.

#3 Nem lakni, hanem építkezni akarnak

Ha jobban megvizsgáljuk az emberek életmódját, akkor könnyen beláthatjuk, hogy a legtöbb ember mindig megpróbálja belakni a saját élethelyzetét. Tehát a céljait, elvárásait és lehetőségeit igazítja az adott helyzethez és nem a helyzetet igazítja az elképzeléseihez.

Valójában a legtöbb ember saját életének az albérlője.

Amikor találkozunk egy általunk sikeresnek gondolt emberrel, akkor észrevehetjük az élethez való hozzáállásban való különbséget, ahogyan a másik megpróbálja a saját életét tudatosan felépíteni és alakítani. Az alapvetően és szükségszerűen megfogalmazódott cél ebben az esetben nem a túlélés és stagnálás, hanem fejlődés és megélés.

#4 Minden ember egy új lehetőség

Attól még nem lett jobb soha senkinek, mert bebizonyította, hogy a másik nem jobb-okosabb-szebb valamiben nálunk. Márpedig jellemző attitüd, hogy állandóan magunkhoz mérjük a másikat és szüntelenül azon fáradozunk, hogy bizonyítsuk saját igazunkat, saját erőnket, saját életünk relevanciáját.

De miért nem tekintünk a másik emberre,mint egy értékes erőforrás? Mint egy lehetőség, hogy új perspektívába helyezzen egy gondolatot, egy ötletet vagy a világlátásunkat? Belegondoltál már abba, hogy mennyivel lenne jobb-könnyebb-egyszerűbb az életed, ha magadnál jobb kvalitású emberekkel vennéd körbe magadat és erőforrásként tudnád a másik képességét felhasználni?

Mindig win-win helyzetet kell kialakítani és közösen kitalálni, hogyan tudtok egymásból profitálni.

#5 A döntés az enyém, a felelősség az enyém, az eredmény az enyém

Miért adunk a másik véleményére olyan szinten, hogy azzal a saját belső megérzéseinket tompítjuk el? Miért lehetséges, hogy egy komoly üzleti döntés vagy életmegváltoztató lépés előtt szinte engedélyt kérünk a környezetünktől, és csak akkor vágunk bele valamibe, ha a környezetünk is látta ugyanazt a lehetőséget?

A válasz a felelősség hárítása. A legtöbben nem merik felvállalni a felelősséget , helyette mindenféle egérutat és megnyugtató választ kreálnak maguk köré, hogy a lehető legkényelmesebben tudjanak dönteni. Márpedig az igazi döntés magában hordozza a veszteség kockázatát. Nem véletlenül tartja magát a mondás, miszerint „kockázat nélkül nincsen győzelem”.

Ha képtelen vagy felvállalni mindenkitől függetlenül és mindenkivel szemben a saját véleményedet, akkor valójában nem kockáztatsz semmit. Ha nem kockáztatsz semmit, akkor beálltál a sorba, és soha nem tudsz előbbre kerülni az előtted levőnél.

#6 Nem várnak el túl sokat a másik embertől

Hajlamosak vagyunk a korrektséget összekeverni a hülyeséggel. Tipikus élethelyzet, amikor nem tisztázunk le egy közös munka előtt minden részletet (kinek mi a feladata, ki mennyit keres), hanem reménykedünk abban, hogyha mindent jól csinálunk, akkor a másik majd megjutalmaz érte.

Márpedig ez a fajta „megjutalmazó reflex” nem létezik, nem létezett soha a szabad kapitalizmusban. Mindenki pontosan annyit akar adni, amennyi elvárható. Éppen ezért fontos és létfontosságú képesség minden részletet előre letisztázni, a játékszabályokat minden esetben átbeszélni és pontosan ezeket betartatni. Egyszerűen nem lehet ennél többet várni senkitől, semmilyen helyzetben, mert nagy %-ban fogunk csalódni.

#7 Mernek nemet mondani

Valamiért úgy alakult a magyar kultúrában, hogy a „nem” egy sértő kifejezés. Valakinek valamire nemet mondani pedig kellemetlen, kényelmetlen, sőt kifejezetten progresszív. Ezek mind olyan társított érzések, amiket mindenki el akar kerülni. Ezért pedig nem mernek nemet mondani semmire.

Helyette olyan alternatív megoldásokat fejlesztettek ki az emberek, mint a sunyulás, kifogásolás, hazudozás. Inkább belemennek egy hazug információfolyamba, minthogy a legelső percben a másik szemébe nézve megmondjuk a valódi véleményünket.

Megfordítva a dolgot, valamiért a „szívességet kérni valakitől” azt jelenti, hogy a másiknak kötelező megtenni azt. Mivel azonban nem akarunk-tudunk mindig mindenkinek szívességet tenni és nemet se tudunk mondani, ezért kezdődik a fejvakarság és egymás hülyének nézése. Az élet sokkal egyszerűbb és kiszámíthatóbb lenne, ha ettől nem éreznénk magunkat kényelmetlenül és gond nélkül tudnánk bármire nemet mondani.

Gondolj bele, hogy most el kell altatnod a szenvedő háziállatodat. Melyik megoldást választod? Hagyod, hogy napokig szenvedjen és magától hulljon el, vagy pedig megakarod kímélni a borzasztó szenvedéstől és beadsz neki egy fájdalommentes injekciót? Mindig erre a döntésre gondolj, amikor azon gondolkozol, hogy kitalálj egy kamu történetet vagy pedig megmond azonnal, hogy nem.

#8 Mások sikerének örülnek

Valójában elolvashatunk végtelen mennyiségű Coelho bölcsességre felhúzott konzerv tudást, ami ontja magából a pozitív bullshitet, ha valójában még mindig ott tartasz, hogy a másik sikerének nem tudsz önzetlenül és őszintén örülni. Ha képtelen vagy a nyilvánvaló irigység helyett azon gondolkozni, hogy a másik mit csinált jól.

Márpedig mindig azon gondolkozni, hogy ki hogyan csalt,lopott, hazudott, mind olyan negatív és destruktív gondolatok, amik megerősítenek téged a jelenlegi helyzetedben, mint az erkölcsi győztes, aki becsületes, korrekt és szorgalmas. Mintha a becsületesség és a siker megférhetetlen lenne egymás mellett. Most figyelj mit mondok neked erre: NEM

#9 Nem reszketnek az egyedülléttől

Szerintem ok-okozati összefüggés van az egyéni siker és az egyedülléthez való hozzáállás között. Ennek oka, a felelősség és a saját vélemény felvállalásának, és ezáltal egy erős jellem kialakulásának a közvetett hozadék, hogy nincsen szükségünk mások megerősítésére.

Ha pedig ezen megerősítések nélkül is tudunk teljes életet élni, akkor kevésbé félünk attól, hogy egyedül maradunk, azaz nem lesz senki a környezetünkben, aki „engedélyt adna, megerősíteni” valamire-valamiben. Mivel az ember társaslény, ezért ez nem azt jelenti, hogy a sikeres ember szívesen maradna egyedül. Ez azt jelenti, hogy bátran felvállalja minden esetben a valódi véleményét, mert nem fél attól, hogyha ezt teszi, akkor a környezete magára hagyja és emiatt meg kell felelni mindenkinek mindenben.

#10 Az eredményt nem azonnal, hanem tartósan akarják

Pénzügyi területen gyakran tapasztalom az ügyfelek részéről az „azonnali” elvárást egy 15-20-25 éves megtakarítási program esetében is. Tehát az eredmény a saját preferenciáik alapján 1 év múlva akanák látni, holott ezeknek a termékeknek a jellemzője a hosszútávúság és fenntarthatóság.

A „jobb ma egy túzog, mint holnap egy veréb” mentalitás sajnos nem minden esetben érvényes. Vegyük például az autóvásárlást. Hiába akarunk most azonnal autót venni, hogyha ma egy rosszabb autót vehetnénk rövidebb távra, miközben +1 év gyűjtögetéssel már lényegesen jobb autót tudnánk hosszabb távra megvásárolni.

Mindig stratégiában kell gondolkodnunk és elképzelni, hogy hol fogunk tartani az adott dologgal 1-3-5-10 év múlva. Látom magam előtt, hogy a ma megvásárolt autót a kivádalmaimnak megfelelően tudom használni 5 év múlva? Ha nem, akkor mihez akarok vele kezdeni? Tudatos döntés az autócsere, vagy pedig egy „majd meglátjuk” fantazmagória?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!