Szerző: Szarvas Norbert | máj 11, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info, megtakarítás

Sokáig élhettünk azzal a gyanúperrel, hogy a struktúrált értékesítői hálózatokon (sokak szerint MLM) közvetített pénzügyi termékek sokkal drágábbak, mintha közvetlenül kötnénk azt meg. Ennek oka az értékesítői hálózatok jutalékéhsége-jutalékszükséglete és a motivációs versenyek refinanszírozásának a megoldása lehetett. Azonban 2018-ban ez egy tévhit, vagy pedig még ma is jellemző a pénzügyi piacra a túlárazott közvetített termék?

A lakástakarék, mint túlárazott termék?

Jelenleg a magyar pénzpiacon 4 lakástakarék működik párhuzamosan egymás mellett (Fundamenta, Erste, OTP, Aegon). A termék végtelenül egyszerű, hiszen egyrészt 30%-os állami támogatás jár a befizetésekre, másrészt törvényileg szabályozott körülmények között történik a költségelvonás (adminisztrációs díj utalás esetén mindenhol 150 forint /hó, a számlanyitási díj maximum a szerződéses összeg 1%-a lehet mindenhol).

A lakástakarékot különböző csatornákon keresztül értékesítik, mint például

- saját értékesítői hálózatban

- külső értékesítői hálózatban

- bankfiókban

A lakástakarékok működését a hatályos lakástakarékpénztári törvény határozza meg, amitől kizárólag az ügyfelek érdekében, pozitív irányba lehetséges eltérni. Mivel a lakástakarék szerződés megtakarítási részét leginkább a számlanyitási díj terheli, mint jelentős költségelem, ezért azt nehezen lehet bármilyen értékesítői hálózatra ráfogni, hogy a piacinál jóval drágábban értékesíti a lakástakarékot.

A kedvezmények az értékesítői hálózatoknak fontos

Mivel ezen a piacon a törvényi korlátozások miatt nagyon feszes a verseny, ezért az ügyfelek kegyeiért és a kötésekért akciókkal próbálnak a cégek küzdeni. Ilyen kedvezmény a számlanyitási díjak akciózása, hogy az ügyfél minél olcsóbban és egyszerűbben tudja megkötni a szerződést.

Ez pedig olyan versenyelőnyt jelenthet, amivel mindenki élni akar. Példának okáért tavaly február végéig mi is díjmentesen tudtuk megkötni veletek az Erste lakástakarékpénztári szerződéseket. Ráadásul nekünk egy olyan különleges megállapodásunk volt a pénztárral, aminek köszönhetően jobb feltételeket tudtunk biztosítani, mintha bementél volna az ERSTE bankba megkötni a szerződést.

Ez a feltétel pedig a számlanyitási kényszer. Ugyanis a bankban akkor tudták neked ingyen megnyitni a lakástakarékot, ha kötöttél náluk folyószámlát. Nálunk ilyenfajta kötöttség nélkül tudtad ezt meglépni. Tehát elmondhatjuk, hogy közvetítőként jobb feltételt sikerült biztosítanunk.

A megtakarításos életbiztosítás, mint túlárazott termék?

Magyarországon az elmúlt 15 évben rendkívüli módon elterejdtek a megtakarításos életbiztosítási szerződések és ezzel párhuzamosan az ügynöki hálózatokban rosszul, erőszakosan és drágán értékesített termékek. Sokáig valóban úgy nézett ki a piac, hogy például a Brókernet saját termékei messze drágábbak voltak, mintha mi magunk mentünk volna el a biztosítóhoz szerződni.

Az elmúlt években azonban egy rendkívüli paradigmaváltás történt. Egyrészt az éles versenynek, másrészt az MNB törekvéseinek (etikai kódex, TKM maximalizáció, jutalék-stop, stb…), harmadrészt a csalódott régi ügyfelek miatt a verseny soha nem látott fordulatot vett. A termékekben egyre jobb feltételeket akarnak biztosítani, mindezt pedig egyre alacsonyabb költségszint mellett.

Biztosítékok

TKM számítási módjáról a törvényt itt olvashatod el

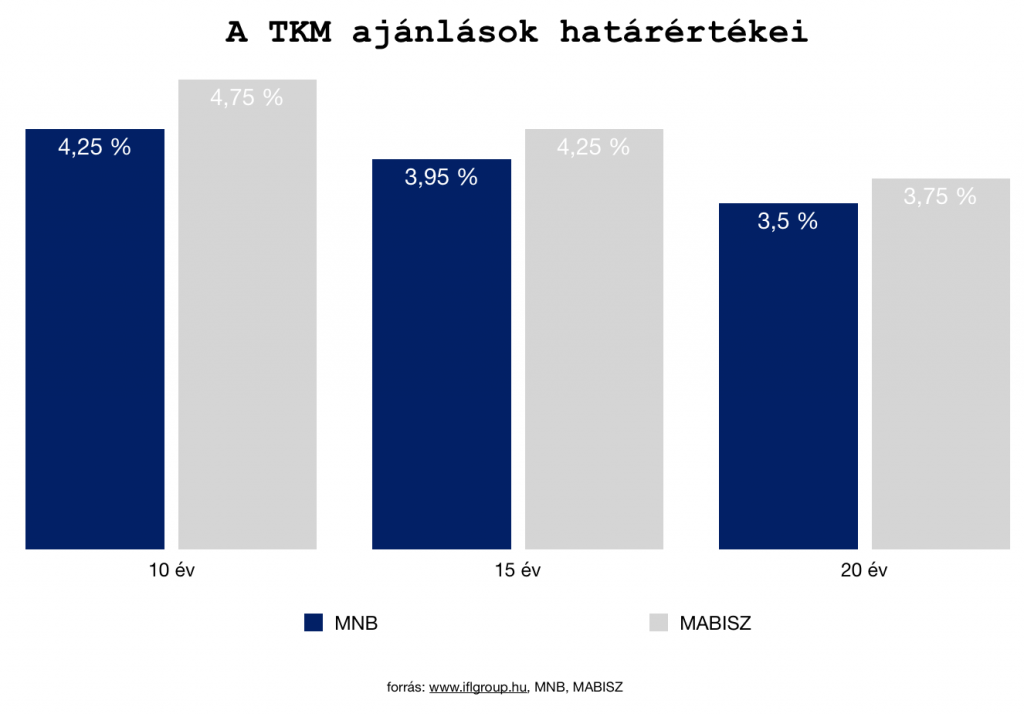

A TKM (teljes költség mutató) Létrehozásának a célja az volt, hogy egy előre meghatározott, statikus példán keresztül az összes termék összehasonlíthatóvá váljon ezen szempontok alapján. A kezdeti számítási módszertant azonban menet közben finomhangolták, hogy minél reálisabb képet kaphassunk egy termék valódi költségeiről.

Ráadásul az MNB és a MABISZ meghatározta a különböző évekhez hozzárendelt ajánlásait, aminél „nem illik” magasabb TKM értéket meghatározni. Tehát a költséget felülről „zárták”, miközben a verseny ezen a téren is fokozódik.

Bevezették az IDD megfelelést

Az IDD (insurance distribution directive) irányelvet , ami egyfajta megerősített írásbeli tájékoztatást nyújt az ügyfelek védelmében.

A közös élet és nem-élet szabályokhoz képest többletként fogalmazódik meg az elvárás, hogy az ügyfelet a szerződés megkötése előtt tájékoztatni kell az összes költségről és kapcso- lódó díjról, mely tájékoztatásnak az alábbiakat kell magában foglalnia.

a) Tanácsadás nyújtása esetén azt, hogy történik-e rendszeres értékelés az ügyfélnek ajánlott befektetési termék alkalmasságáról.

b) Tájékoztatás a befektetési termékről és az ajánlott befektetési stratégiákról, beleértvea kapcsolódó kockázatokra történő figyelemfelhívást.

c) Minden értékesítésre vonatkozó információ, beleértve a tanácsadás és termék költ-ségéről történő tájékoztatást, az ügyfél általi fizetés módját, beleértve az esetlegesen harmadikféltől származó fizetéseket is.

A költségekről történő tájékoztatást összesített formában kell nyújtani annak érdekében, hogy az ügyfél megérthesse annak hatását a befektetése hozamára. Amennyiben az ügyfél ezt kéri, a költségeket tételes bontásban is be kell mutatni. Adott esetben ezt a tájékoztatást rendszeresen (legalább évente) biztosítani kell az ügyfélnek.

Tényleg drágábbak a közvetített termékek?

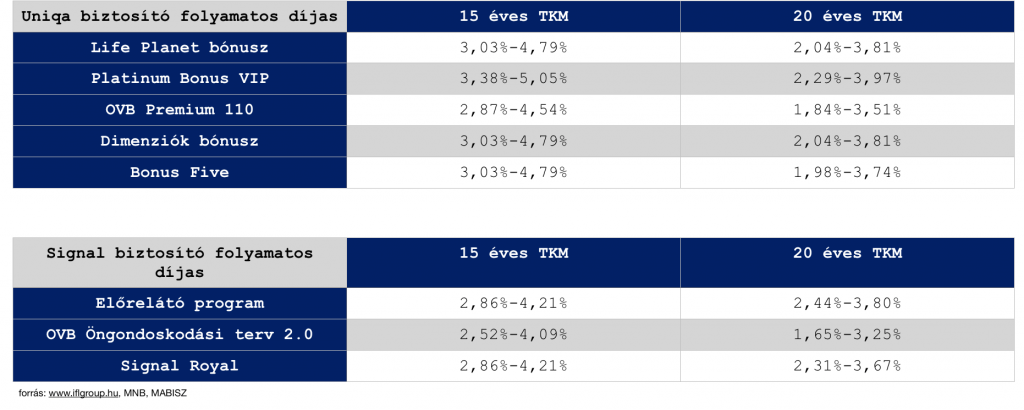

Egyértelmű választ azért nehéz adni, mivel a mai napig jelen vannak a piacon drágább és olcsóbb termékek egyaránt. Ráadásul a TKM mutató túlságosan statikus értéket ad, ami nem teljesen van párhuzamban a biztosítók különféle díjnagység szerinti bónuszaira. Viszont iránymutatásnak teljesen jó. Ez alapján pedig érdemes megnézni 1-2 biztosító termékpalettáját a MABISZ TKM listájából:

Megnéztünk a táblázatban két biztosító összes folyamatos díjas megtakarításos életbiztosításának a TKM értékeit. Ez alapján pedig láthatjuk, hogy mind a Signal biztosító, mind az Uniqa biztosító esetében a legalacsonyabb TKM értékekkel rendelkező megtakarításos életbiztosítást az OVB struktúrált rendszerben értékesítő pénzügyi közvetítő cég által, exkluzív termékként tudják az ügyfelek megkötni.

Ennek okai lehetnek többek között

- az értékesítési volumen miatt kedvező alkupozíció

- a stratégiai szemléletmód

- a marketingköltségek megspórolása az értékesítő hálózat miatt

Fontos azonban megjegyeznünk, hogy a TKM mellett számos mutatóra és szabályra kell odafigyelnünk, így például a szerződést érintő maradékjogokra és utólag módosítási lehetőségekre, rugalmasságra. Az elmondható, hogy a nagyobb közvetítő cégek ezen a területen is piacvezető megoldásokat igyekeznek az exkluzív termékeikbe beépíteni, hiszen ma már nehezen működő szisztéma a szubjekít tukmálás.

Az ügyfelek egyre tudatosabbak, így a verseny objektív alapokon zajlik.

A hitel, mint túlárazottan közvetített pénzügyi termék?

Harmadik nagy csoport, amit meg kell vizsgálnunk – amikor a pénzügyi közvetítők közvetített termékeinek a költségeit vizsgáljuk – a hitelek. Sokáig a köztudatban az élt, hogy a hitelközvetítő biztosan drágább hitelt „sózz ránk”, hiszen ez az ő érdeke. Fontos tényként kell megemlítenünk, hogy a bankok soha nem hoztak létre exkluzív kamatozású jelzáloghitel konstrukciókat, amiket az „utca embere” ne ért volna el a bankfiókból.

A kiindulópont mindig a piaci hitel, piaci kamatozás volt. Annál rosszabb ajánlatot egyszerűen fizikailag képtelenség lett volna prezentálni az ügyfelek számára (most nem a hitelstratégiáról beszélünk). A különbséget azonban az ügyfelek számára kedvező irányba képesek voltak a nagyobb közvetítőcégek megteremteni 1-1 jó megállapodással a bankkal.

Az elmúlt évben nekünk például ilyen megállapodás volt a „30 000 forintos ügyfélkupon”, díjmentes értékbecslés, díjmentes előtörlesztés (a banknál intézett hitelnél 1% lett volna ez a költség). Tehát a hatalmas versenyben a piac itt is rákényszerült a minél jobb ajánlatok megszerzésére és az ügyfelek számára előnyös helyzet kialakítására.

Bónusz cikk: Mivel foglalkozik a hitelközvetítő?

A hitelezési törvény is biztonságot nyújt

Én nem értek egyet a hitelközvetítők jutalékának a csökkentésével és egyidejű maximalizásával, miközben a felelősség növekedett, az adminisztrációs teher növekedett, a hitelek pedig a törvény hatályba lépése utáni napon drágultak (mivel a hitelközvetítők banki előszűrőként is működtek, ezért veszélyes volt a jelzálogspecialista hiányban ez a lépés, amivel csökkent a közvetítők létszáma és a bankokra nagyobb teher hárult).

De megtörtént.

A hitelintézeti törvény 2016. márciusi módosítása nyomán a független pénzpiaci közvetítők (az alkuszokat kivéve) jelzáloghitel-közvetítési díja nem haladhatja meg az adott hitelszerződés folyósításkori tőkeösszegének 2 százalékát. Korábban akár 3-4,5 százalékos közvetítői díj is létezett a piacon, a módosítás így lehetőséget teremtett a jelzáloghitel-szerződések ügyfélköltségeinek csökkentésére is. Egy kormányrendelet szerint a közvetítői díj legföljebb 80 százalékát kaphatja meg az ügynök már a hitelszerződés megkötésekor, a további részt fenntartási jutalékként – a futamidőtől függően – leghamarabb két évvel később.

Innentől kezdve már törvényileg is korlátozott módon bizonyosodhatunk meg arról, hogy a hitelközvetítőnek valójában teljesen mindegy jutalék szempontból, hogy melyik partneréhez viszi az ügyfelet. Ezen bizonyosságon felül továbbra is él az a tézis, miszerint a hitelközvetítő kizárólag piaci terméket közvetíthet piaci árazással. A jutalékát a bank saját, a hitelen keletkezett nyereségéből kapja meg, ami az ügyfél havi törlesztőjét nem érinti, hiszen

- azon az ügyleten a banknak nem keletkezett marketingköltsége, mivel a közvetítő találta az ügyfelet

- nem keletkezett bankfióki költég, hiszen a közvetítő szűrte elő az ügyfelet és tartotta vele a kapcsolatot

- piaci ajánlat révén a bank ugyanazt a kamatot adta volna közvetítés nélkül is, amiből logikus következtetés, hogy a közvetítő jutaléka közvetlenül nem drágító tényezője a hitelajánlatnak

Mégsem drágábbak…

Az szépen kirajzolódik, hogy mára értelmét vesztette az „egyértelműen drágább, mert közvetítőn keresztül történt” feltételezése. A piac az ügyfelek számára kedvező irányba formálódott!

Hogy miért hallani mégis gyakran ezeket a feltételezéseket?

- mert mindig lesz olyan közvetítői termék, ami drágább vagy rosszabb feltételeket kínál, de ez üzletpolitikai döntés és nem a közvetítés léte miatt történik

- mert a piacon számos versenyző van, akik küzdenek az ügyfélért (alkusz, függő ügynök, többes ügynök, bankos, biztosítós..stb). Így pedig mindenki megpróbálja a másik munkáját elinflalálni, mert helytelenül azt hiszik, hogy így tesznek szert előnyre

- mert bizonyos szakértők (akik nem jutalékért dolgoznak) lételeme ezt terjeszteni, máskülönben az ügyfelek egy része nem hozzájuk fordulna fizetett tanácsért.

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 12, 2018 | Banki termékek, Cikkek - pénzügyi blog, megtakarítás

Ny.-né Cirmos vagy Bróker Marcsika mond neked valamit, ha csak az elmúlt időszak leghíresebb befetetési csalói közül szeretnénk csemegézni. Joggal merül fel benned is a kérdés, hogy mikor gyanús a befektetés? Mire figyelmeztető jelekre kell odafigyelnünk, ha biztonságban szeretnénk tudni a pénzünket és nem akarjuk kockáztatni, csalókra bízni azt? A cikkben végigvesszük a figyelmeztető jeleket, illetve összeírtam neked ” csaló jelek listát”, amivel egyszerűen ellenőrizhetsz bármilyen lehetőséget!

Minden egy váratlan hívással kezdődik- gyanakodj

Az elmúlt években azért megszokhattuk az úgynevezett „hideghívást” a pénzügyi piacon, amit egy ideje azonban a pénzpiaccal és pénzügyi termékekkel kapcsolatos törvény korlátoz. Ez azt jelenti, hogy még az ajánlói rendszerekben dolgozó pénzügyi közvetítők sem hívhatnak fel téged előzetes engedély nélkül egy fantasztikus ajánlattal.

Mindig legyél szkeptikus, ha valaki egy üzleti-befektetési lehetőséggel keres meg téged. Akkor is gyanakodj, ha ez az illető egy rég nem látott ismerősöd. Természetesen ez nem azt jelenti, hogy bárki keres meg téged egy kihagyhatatlan befektetési ajánlattal, akkor az egy befektetési csaló. Inkább a fokozott figyelmedre van szükség.

Sose bízz meg senkiben, aki magas hozamot ígér rövid időn belül

Tudom, hogy a mérce a banki 0%-hoz közelítő betéti kamat, aminél a pénzed többet érdemelne. Viszont mindig gondolj bele abba, hogy a piac nem véletlenül árazza be magát és a hagyományos befektetési lehetőségek sem véletlenül ígérnek adott időszakban akkora hozamot/kamatot, mint amekkorát.

Mi az a befektetési kockázat? A kockázat a befektetések világában azt jelenti, hogy egy adott befektetési eszköz (pl. részvény, állampapír, stb.) várható hozama mekkora tartományban mozog. Pl. 0% és 12% között, vagy -10% és +30% között, vagy 5 és 8% között. Minél kisebb tartományban mozoghat a várható hozam, annál kevésbé kockázatos a befektetés. Statiszkai szempontból nézve a kockázat nem más, mint egy eszköz múltbeli hozamainak szórása.

Ha valaki esküdözik, hogy bizony az ő befektetési lehetősége a piaci átlagnál lényegesen magasabb hozamot képes elérni, és mindezt rövid idő alatt (pl.: 10% havonta), akkor két dolgot kell feltételezned:

- rendkívül kockázatos befektetési lehetőségről van szó

- át akarnak verni

Bónusz cikk 1: Te is szeretnél Bitcoint? Megmutatom, hogyan működik a rendszer

Az erőszakos értékesítő gyanús lehet

Óvakodj attól az értékesítőtől, aki bűntudatot akar benned kelteni és szinte lehülyéz téged, mert hezitálsz az adott befektetési lehetőségen. A termékbe vetett hit az egy fontos dolog, de nem szabad összekeverni a fanatizmussal vagy a fanatizmusnak álcázott átveréssel.

Tudnod kell, hogy nem létezik tökéletes és mindenki számára egyaránt értékes -megfelelő befektetési lehetőség. Ha valaki mégis erőszakos állítja, hogy ez a szent grál, és neked csak el kell venned, akkor elképzelhető, hogy valami nem stimmel!

Amikor befektetési döntést hozunk, akkor alapvetően az alábbi három jellemző közül kell döntenünk-fontossági sorrendet felállítani. Nem teljesülhet mindhárom tényező egyszerre, azonos hatékonysági fok mellett!

Bróker titkos kapcsolatokkal? Nem gyanús?

A csalók közkedvelt módszere elhitetni a gyanútlan áldozattal, hogy exkluzív kapcsolatokkal rendelkeznek, ahonnan a „belső információkat” meg lehet szerezni és mindez számodra is elérhető, hiába fektetsz be csak pár százezer-pár millió forintot.

Hidd el, hogy senki nem akarja veled megosztani az aranyat éri belső információkat (ráadásul törvénytelen a bennfentes kereskedelem), pláne nem azért a pénzért, amennyiért beszállnál első körben. Érdemes gyanakodni, ha valaki úgy kezel téged, mintha százmilliókat fektetnél be.

Mi az a bennfentes kereskedelem? A bennfentes kereskedelem egy gazdasági bűncselekmény. Lényegében bennfentes információval kapcsolatos olyan tiltott magatartás, amely pénzügyi eszközre vonatkozó ügylettel vagy előnyszerzéssel függ össze.

Mikor gyanús a befektetés? Ha egyszerre lehetsz befektetője és értékesítője a terméknek.

Nem minden esetben igaz a címbeli állítás, de valljuk be, hogy rendkívül gyanús lehet(ne) számodra, ha egy ismeretlen felkeres az évszázad üzleti lehetőségével, majd felajánlja számodra, hogy te is váljál a szervezet értékes tagjává és áruld a lehetőséget.

Nagy valószínűséggel ilyen esetben egy Ponzi sémára felépített piramisjátékhoz akarnak elcsábítani, ahol a magas ígért hozamokat, az új belépők befizetéseiből fedezik. Rád pedig azért van szükségük, mert így férnek hozzá az ismerettségi körödhöz és tudnak tovább bővülni!

Mindig maradj szkeptikus és tedd fel magadban a kérdést, hogy miért van rád szükségük, ha ennyire jó ez a befektetés? Miért nem fizetik meg a profi szakembereket, akik sokkal hatékonyabban el tudják adni a befektetést?

Bónusz cikk 2: Az MLM legnagyobb igazságai

„Ez a következő nagy durranás”- Ugye te nem akarsz kimaradni?

Ha valaki azzal keres meg, hogy ez itt a következő nagy durranás, ami akkorát szól, mint a Facebook, akkor érdemes óvatosnak lenni, és amit mondanak, azt elosztani kettővel. Tipikus narratívája ennek az érvelési technikának, hogy „ugye te nem akarsz ebből kimaradni?”.

Persze, hogy nem akarunk kimaradni, de ezt a típusú befektetési lehetőséget alapvetően kockázati tőkének hívjuk, amikre más játékszabályok érvényesek, mint amire alap esetben te gondolsz, aki a banki lekötések világában szocializálódott. Akár a teljes tőkédet elbukhathatod. Sőt 1000 ilyen lehetőségből 999 teljes bukta és 1 az, ami bejön.

Vajon ez lesz az az 1 lehetőség?

Kövesd a pénz útját!

Amikor engem megkeresnek egy fantasztikus befektetési lehetőséggel, akkor első dolgaim között szerepel, hogy elkezdem a pénz útját követni. Látnom kell, hogy a rendszernek miért éri meg a működés és mi történik egy pesszimista feltételezés esetén!

Legutóbb ilyen volt egy (általam is) lefülelt Bitcoin bányászatra épített MLM szisztéma, ahol a pénz mozgásának az útját találtam nagyon felelőtlennek és veszélyesnek. Történt ugyanis, hogy az MLM cég a saját részét az állítólag kibányászott Bitcoin-ból vette el, amit Bitcoinban tartott. Ez azért probléma, hiszen a kriptovaluta extrém volatilitással rendelkezik, miközben egy bányászfarm költségeit (rezsi) dollárban kell megfizetni és minden hónapban azonos.

Azt feltételeztem, hogy a Bitcoin drasztikus árfolyamzuhanása esetén (ekkor az árfolyam 17 000 volt) likviditási problémák merülhetnek fel a rendszerben, ami a rendszer működését és a tagok befizetéseit is veszélyeztetné. Azóta a Bitcoin 6 000 alá merült és ez a cég egyszerűen „elhallgatott”.

Ne akard eltüntetni a pénzt az állam elől!

Nagyon divatos érvelési technika, hogy a befektetéseddel a magas adókat elkerülheted. Valóban léteznek adóoptimalizációs technikák, azonban a az optimalizáció és adóelkerülés között törvényi megkülönböztetés van. Az előbbi legális, az utóbbi büntetendő.

Ráadásul azzal, hogy kisbefektetőként (és laikusként) a pénzedet kivonod az Állam látóköréből, úgy a hatóságéból is eltűnsz, akik így nem fognak tudni segíteni számodra és megszünnek azok a jogaid, amik megvédenének téged, mint befektető (lásd: OBA…stb).

Ha semmilyen hivatalos papírt és szerződési feltételt nem mutatnak meg…

Bármilyen befektetést kötsz meg, fontos, hogy tisztában legyél a szerződési feltételekkel, esetlegesen rejtett költségekkel. Önmagában gyanús az a befektetési lehetőség, aminél az értékesítő nem tudja azonnal prezentálni a szerződési feltételeket, prospektust és a befektetéssel járó dokumentumokat.

Magyarországon mostanában több befektetési csalásnál előkerült, hogy a szerződés kézzel írott papírfecnire volt hányva vagy olyan nyomtatott szerződést akartak az emberrel aláiratni, ami semmilyen szinten nem felelt meg a formai követelményeknek.

Fuss, ha az adott cégnek nincsen magyarországi engedélye a működésre és befektetési szolgáltatások közvetítésére, befektetések gyűjtésére!

Ezt nagyon egyszerűen, az mnb.hu oldalon tudod ellenőrizni, hogy az adott cég rendelkezik e a megfelelő engedélyekkel ahhoz, hogy a tevékenységét folytathassa. Amennyiben nem találsz a cégról semmilyen infót, érdemes felvenni a kapcsolatot az MNB-vel vagy a Fogyasztóvédelemmel, hogy segítsenek ebben.

Ha az eredmény közelít a nullához vagy kiderült az engedély nélküli működés, akkor egyrészt nem szabad befektetned, másrészt érdemes értesíteni a hatóságokat engedély nélküli működés gyanújára.

4 könnyen megjegyezhető alaptörvény a befektetési csalás kapcsán:

- Magas hozam, alacsony kockázat

- Forró tipp vagy belső információ

- Nyomást gyakorolnak rád a vásárlásra

- A cégnek nincsen működési engedélye

Bónusz cikk 3: Miben tartják pénzüket a szegények és a gazdagok?

Szeretnél nyugdíjcélú megtakarítást kötni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 11, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info, megtakarítás

A lakástakarék szerződés kétség kívül a pénzpiac egyetlen olyan megtakarítási terméke, ami vitán felül kínál államilag támogatott és ezáltal garantált lehetőséget céljaink eléréséhez. A termékben alapvetően nincsenek elrejtett apróbetűs csapdák és az ltp konstrukció lényege is egyszerű: minden befizetésünkhöz az állam 30%-ot, maximum szerződésenként évi 72 000 forintot rak hozzá! Most nézzük meg az ltp szerződést jellemzőit…

Mióta van Magyarországon lakástakarék? Magyarországon 1997. január 1-én lépett életbe a többször módosított 1996. évi CXIII. törvény a lakás takarékpénztárakról. Magyarországi lakás-takarékpénztári már négy szereplős, a Fundamenta-Lakáskassza Zrt., az OTP Lakás-takarékpénztár Zrt., az Erste Lakástakarék Zrt., és az Aegon Lakástakarék Zrt.

Ki köthet kire lakástakarékot?

Alapszabályként lakástakarékot magunkra illetve közeli hozzátartozó személyre köthetünk, akinek van adószáma, amire még nem kötöttek érvényben levő lakástakarékot.

Mi történik, ha a lakástakarék kedvezményezettje meghal? A megtakarítási időszak alatt a betétszámla felett a lakás-előtakarékoskodó rendelkezik és Ő dönt felhasználási célról. A kiutalás elfogadását megelőzően, írásban bármikor kérheti a kedvezményezett módosítását illetve törlését. Tehát a megtakarítási időszakban a kedvezményezett elhalálozása esetén a pénz a hagyatéki eljárás nélkül a szerződőt illeti, aki dönthet a szerződés folytatásáról is.

A lakástakarítás megtakarítási időszak

A négy lakástakarék termékeinek több módozata közül választhatunk magunknak függően a termékek hosszától, a számlanyitási díj költségeitől (akció) vagy éppen a betéti kamattól, esetleg a lakástakarékhoz igényelhető lakáscélú jelzáloghitel kamataitól.

A lakástakarék szerződést egészen alacsony összegtől havi 20 000 forintos befizetésig választhatjuk. A számlanyitási díj minden esetben törvényileg meghatározottan a szerződéses összeg (összes megtakarítás+betéti kamat+állami támogatás+adott módozhathoz felvehető hitelösszeg) maximum 1%-a lehet, amitől a pénztár saját akció keretében az ügyfél számára pozitív irányba eltérhet.

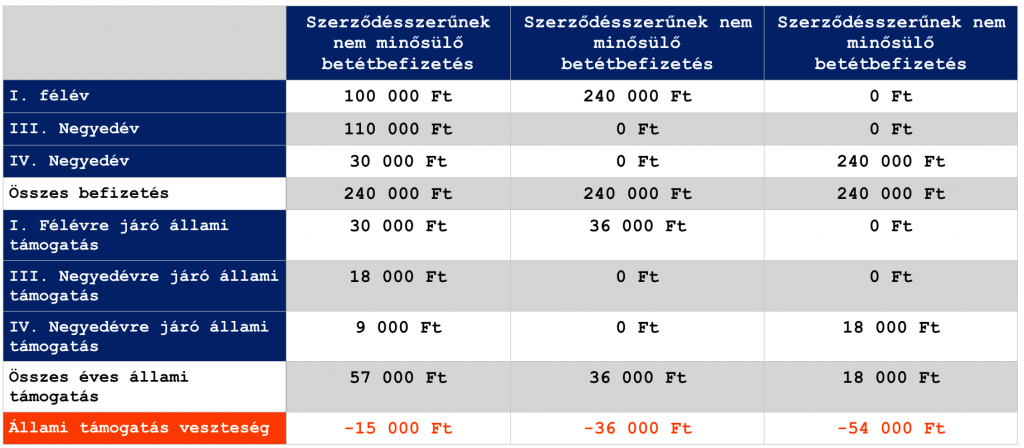

Mekkora az állami támogatás a lakástakaréknál? Az állami támogatás nagysága az adott megtakarítási évben befizetett összes megtakarítás 30%-a. Magánszemély esetén, havi 20.000,- Ft-os megtakarítással érhető el a maximum évi 72.000,- Ft állami támogatás (szerződésenként).

Az állami támogatás jellemzői

Az állami támogatás nem naptári évenként jár a szerződésre, hanem megtakarítási évenként (mindenkinek saját megtakarítási éve van) az erre az időszakra befizetett összeg után. A Magyar Államkincstártól a pénztár az állami támogatást nem havonta, hanem a megtakarítási évet követő hónapban hívja le.

Töltsd le a részletes lakástakarék könyvet ingyen: Lakástakarék könyv

Hogyan lehet elbukni az állami támogatást?

Nagyon fontos, hogy minden hónapban a pénztár által meghatározott időre beérkezzen az adott havi megtakarításunk összege a pénztár számlájára, máskülönben akár elbukhatjuk az állami támogatás részösszegét is.

Állami támogatás szempontjából fontos, hogy az ügyfél ne év végén egy összegben teljesítse a befizetéseit. Amennyiben így tesz, az állami támogatás jelentős részétől elesik, mivel a megtakarítási év III. és IV. negyedévében befizetett saját megtakarítás összege után csak a teljes évi megtakarítás alapján megszolgált állami támogatás maximum 25-25%-a igényelhető.

A lakástakarék kiutalási időszaka

A lakástakarék kiutalását is a lakástakarék törvény szabályozza és egységesen érvényes, bármelyik lakástakaréknál kötjük meg a szerződést. Ezidáig 3 hónapban határozták meg ezt az időt, azonban 2017 óta 2 hónapos kiutalási idővel kell számolnunk, amennyiben nem igénylők felárért azonnali kiutalást.

A szerződés kiutalása nem egyenlő a kifizetéssel! A két hónapos kiutalási időszak során az ügyfélnek döntenie kell, hogy lakáscélja megvalósításához elegendő-e a saját befizetés, az állami támogatás és az ezekre járó betéti kamat, vagy igénybe kívánja venni a lakástakarék által nyújtott kedvező kamatozású lakáskölcsönt is.

A kiutalási időszak (2 hónap) 35. napjáig szükséges az ügyfélnek nyilatkoznia, amennyiben kéri a megtakarításának kiutalását a megadott kiutalási időszakban, ekkor kell meghatároznia, hogy mire szeretné felhasználni a szerződéses összeget.

A tervezett felhasználási céltól függően vagy előzetesen a 2 hónapos kiutalási időszakban (pl.: adásvétel, hitelkiváltás) vagy a törvényben rögzített határidőkön belül kell az igazolásokat (pl.: felújítás/korszerűsítés, az utolsó részfolyósítástól számított 120 napon belül) megküldeni.

Milyen utójogaink vannak a szerződéssel?

Módozatváltás

Azonos termékcsaládon és azonos módozatcsoporton belül van lehetőség módozatváltásra (megtakarítási idő és díj emelés/csökkentés)

Szerződéses összeg csökkentése

Bármikor csökkenthető a szerződéses összeg, amennyiben a kisebb összeg is elegendő számunkra (ezt senki nem ellenőrzi, szóval indoklás nélkül megtehetjük).

Felmondás

A lakástakarékot bármikor írásban felmondhatjuk (felmondási idő 2 hónap). Négy évnél korábbi időpontban történő felmondás esetén az ügyfél nem jogosult az állami támogatásra és annak kamataira. Csak a befizetéseket és a betéti kamatot kaphatja meg (illetve amennyiben számlanyitási díjkedvezménnyel kötötte a szerződést, abban az esetben a péntár levonhatja a kedvezmény összegét). A felmondás díjmentes.

Amennyiben a felmondás 4 éven túl, de még az aláírt futamidő előtt történik meg, abban az esetben az előtakarékoskodó jogosulttá válik az időarányos megtakarítási összeg és állami támogatás felhasználására. Tehát egy 10 éves szerződést is felhasználhatunk 4-5-6-8 év múlva. ebben az esetben időarányosan kapjuk meg a megtakarítási összeget. A pénztárnak joga van időarányosan levonni a megadott kedvezmény összegét is.

OBA garancia a lakástakarék szerződésnél

Amikor lakástakarék szerződést nyitunk, akkor az összes befizetésünket az Ország Betétbiztosítási Alap (OBA) garanciája védi, ami a lakástakarék-pénztár esetleges csődjének esetén vállal maximum 100 000 EUR értékhatárig 100%-ban kiterjedű tőke- és kamatgaranciát személyenként. Ez azt jelenti, hogy a pénzünk teljes mértékben ellenőrzött és biztonságos helyen van, amiből minden esetben visszakaphatjuk a pénzünket.

Fontos megjegyezni, hogy személyenként 100 000 EUR-ig jár a visszatérítés. Egy szerződőnek 5 szerződés lehet a nevén, így a maximális 10 éves lakástakarékokkal számolva – amiknek a lejárata előtt 1 hónappal jelentene csődöt a pénztár – a szerződésenkénti 20 000 forintos maximálisan támogatott befizetés mellett az alábbi számokat vehetjük figyelembe:

3 135 630 Ft teljes megtakarítási összeg

– 1 hónap (20 150,- + 6 000 ,-)

= 3 109 480 Ft

x5 db szerződés = 15 547 400 forint, ami mai árfolyamon (310 HUF/EUR) 50 152 EUR-t jelent. Tehát ebben az esetben az OBA biztosítaná mind az 5 szerződés megtakarítását.

De mi történik a Fundamenta lakástakarék új konstrukciójával, amiben havi 40 000 forintot tudunk szerződésenként félretenni?

5 547 943 Ft teljes megtakarítási összeg

– 1 hónap (40 150,- + 6 000,-)

= 5 501 793 Ft

x5 db Fundamenta lakástakarék szerződés= 27 508 965 forint, ami mai árfolyamon (310 HUF/EUR) 88 738 forintnak felel meg. Tehát az OBA ebben az esetben is teljes mértékben biztosítja az 5 db szerződést.

Bónusz cikk: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Mire használható fel a lakástakarék szerződés?

Ajtó-ablak

- ablak

- bejárati kapu

- biztonsági rács

- biztonsági üvegfólia

- biztonsági zár

- garázs ajtó

- harmonika ajtó

- kilincsek

- kopogtató

- napellenző

- névjegytábla

- redőny

- reluxa

- szúnyogháló

- távirányító bejárati kapuhoz

- védőrács

- nyílászárókhoz szigetelő anyag

- ablakok építése, üvegezése

- autó bejáró építése

Fürdőszoba

- csempe

- járólap

- szaniterek

- gázbojler

- hidromasszázs

- kád

- pezsgőfürdő

- szappantartó,falra szerelhető akasztók

- szauna

- tükör

Konyha

- beépített hűtőgép

- beépített konyhamalac

- beépített mikrohullámú sütő

- beépített mosogatógép

- beépített konyhabútor

- beépített szag és páraelszívó

- beépített főzőlap

- beépített gáztűzhely

- beépített lávaköves sütő

Ház

- lakás, családi ház, tanyai lakóingatlan vásárlása, építése vagy cseréje

- terasz kiépítés

- teraszra napellenző

- térkő és annak lerakása

- riasztóberendezés

- búvárszivattyú

- kútfúrás

- medence

- szauna

- tereprendezés

- termőföld

- díszkő burkolat a járdán

- elektromos kapu

- garázs építés /felújítás

- konténer, anyag – és sitt szállítás

Szoba

- galéria

- gardrób

- polcrendszerek és ezekhez szükséges anyagok

- fürdőszobai szekrények

- bútorlap

- csavarok

- különféle gipszstukkók

- karnis

- szalag függöny

- padlószőnyeg

- pvc szőnyeg

Hűtés-fűtés

- beépített légkondícionáló

- cserépkályha készítés

- kandalló készítés

- radiátorokhoz hő visszaverő fólia

- radiátor

- villanykályha vétel, beszerelés

- napelem

Világítás

- villanykapcsoló

- izzó

- csillár

- falra és menyezetre szerelt lámpatest

- kerti kandeláber

- antenna cseréje

- internet, kábe tv., telefonhálózat kiépítése

Szeretnél lakástakarékot kötni?Segítünk a legjobb akciókkal és szakértelemmel!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[3 érv] – Miért ne féljünk a hosszútávú megtakarítás ötletétől?](https://iflgroup.hu/wp-content/uploads/2018/02/miert-ne-feljunk-a-megtakaritasoktol.png)

Szerző: Szarvas Norbert | febr 19, 2018 | Cikkek - pénzügyi blog, info, megtakarítás, Nyugdíj

Amikor nyugdíjmegtakarításról/gyerekmegtakarításról beszélünk, akkor rendszerint előkerülnek azok a félelmek, amik a jövő bizonytalanságából erednek. Egyszerűen nem tudjuk, mi fog történni, milyen irányba változik az élethelyzetünk. Ez a bizonytalanság pedig nagyban meghatározza kapcsolatunkat a hosszútávú megtakarítás ötletével szemben. Most nézzük meg, hogy milyen módon védhetjük meg saját magunkat és a pénzünket a bizonytalannal szemben?

A cikkben a hosszútávú öngondoskodásra koncepció-, és termékszinten (az egyik) leginkább alkalmas megtakarítási programokat vesszük figyelembe. Kifejezetten olyan termékeket kerestem a cikkhez, amik

- alkalmasak rendszeres, havidíjú megtakarításra változatlan feltételek mellett 15-20-25 évig

- a szolgáltató „esetleges kivonulásával” a szerződésünk nem szűnik meg, kötelező érvénnyel kell fenntartania a jogutódnak

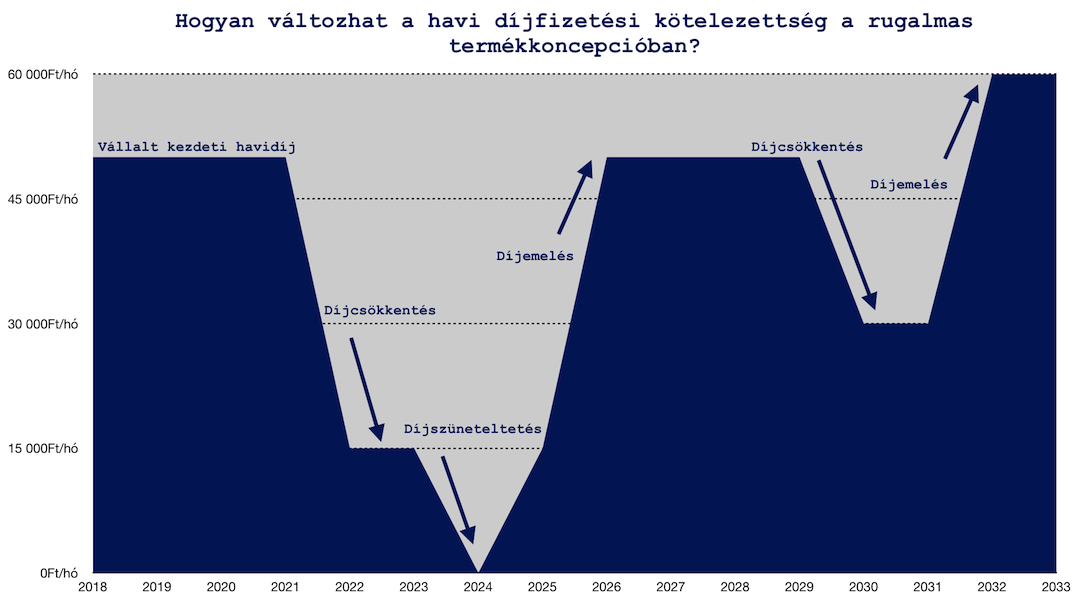

#1 érv – A rugalmas termékkoncepció – hosszútávú megtakarítás, mint megoldás

Jogos a félelem, hogy hiába „tudok ma” havi 50 000 forintot félretenni a nyugdíjamra, egyáltalán nem biztos, hogy a jövőben nem történik a „saját életemben” egy olyan esemény(sorozat), ami miatt a díjat a továbbiakban nem tudom vállalni. Azt gondolom, hogy ilyen esetekben felértékelődik a rugalmas termékkoncepció szerepe, aminek köszönhetően lehetőségünk van a szerződésben vállalt havidíjat:

- Díjcsökkenteni

- Díjmentesíteni

- Díjszüneteltetni

- Díjemelni

A rugalmas termékkoncepció lényege pontosan az, hogy menet közben a szerződésben foglalt lehetőségekkel élve (szerződésenként eltérő) meg tudjuk változtatni a „kötelezettségünket”. Ilyen módon lehetőség van például (a vizsgált szerződésben) 10 évente 4×6 hónap szüneteltetést kérni, aminek a szerződésre vonatkozóan nincsenek „káros mellékhatásai”, pusztán annyi történik, hogy nem fizetjük a havidíjat.

Ugyanígy lehetőségünk van évfordulóra a vállalt havidíjat lecsökkenteni vagy akár megemelni (hiszen az életünk pozitív irányba is változhat). Biztonság szempontjából nyilván sokkal érdekesebb az a lehetőség, amikor a kezdetben vállalt havi 50 000 forintot x év után (akár ideiglenesen) lecsökkentjük havi 15 000 forintra, mert az abban a pillanatban „kényelmesebb megoldást jelent” élethelyzetünkhöz képest.

A díjmentesítés pedig azt jelenti, hogy soha többet nem akarunk befizetni, viszont az addig felhalmozott tőkét meghagyjuk a szerződésben, nem bontjuk fel és úgynevezett „stand by” üzemmódba kapcsolva további befizetés nélkül pusztán a felhalmozott összeget vagyonkezeljük-vagyonkezelik.

#2 érv – Jelenértéken egyre kevesebbet fizetünk

A hosszútávú megtakarításokkal szemben legit aggodalom, hogy az infláció (a pénz értékének romlása) egyszerűen „felzabálja” a hasznunkat. Ennek a folyamatnak az ellensúlyozására szokták azt javasolni, hogy úgynevezett indexálást kérjük a szerződésünkre, azaz évről-évre fizessünk 3-5%-kal többet, mint előző évben.

Logikus, hiszen ha a pénzünk évről évre romlik 3-5%-kal (10-15-20 éves távlatokat megfigyelve), akkor nekünk 3-5%-kal kell(ene) többet befizetnünk, hogy ugyanazt az értéket elérjük, mint amit kezdetben célul tűztünk ki.

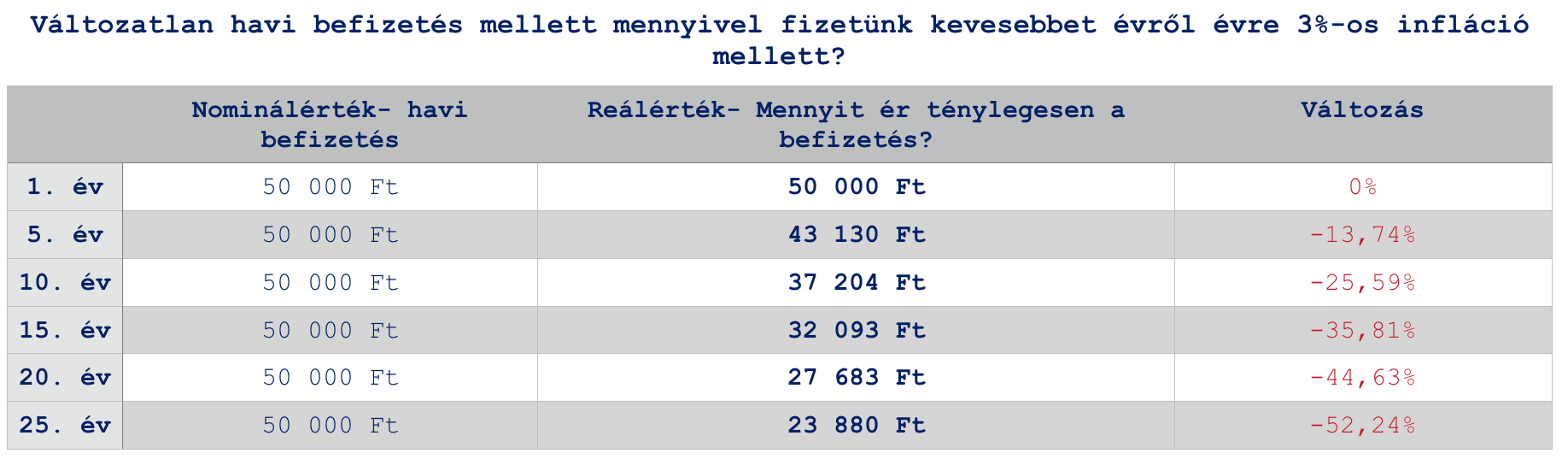

Azonban ne felejtsük el, hogy minden igaz és annak az ellenkezője is. Esetünkben a legfontosabb megállapítás, hogyha mindig ugyanannyit fizetünk (nominálérték), akkor jelenértéken évről évre az infláció mértékével megegyező mértékben csökken a tényleges ráfordításunk.

Gondolj bele, hogy mit jelent ma számodra 10 000 forint és mit jelentet 10 évvel ezelőtt 10 000 forint? És mit jelentet ez az összeg 15 évvel ezelőtt? Könnyen beláthatjuk, hogy egyre kevesebbet ér ez az összeg, egyre kevesebb dolgot tudunk belőle vásárolni! Akkor pedig miért gondoltuk azt ezidáig, hogyha minden évben ugyanannyit fizetünk be a megtakarításunkba, akkor a pénzünk egyre többet fog érni? Rejtély!

Ez azt jelenti, hogy…

Amennyiben úgy gondolkozol, hogy minden hónapban x éven keresztül azonos összeget fogsz félrerakni, akkor azzal azt mondod, hogy évről évre kevesebb összeget szánsz a megtakarítási célodra. Amennyiben éves 3%-os inflációval számolunk, úgy a 20. év környékén ez a döntés azt jelentené, mintha ma 50 000 forint helyett 25 000 forint körüli összeget raknál félre.

Az inflációt előre nem tudjuk megmondani. Amíg az elmúlt években alapvetően nem volt infláció, addig 2012-ben például 5% feletti volt. Éppen ezért számoltunk hosszútávon 3%-os átlagos inflációs értékkel.

Ugyanakkor biztonságot nyújt(hat) számodra, mint egy újabb eszköz a kezedben. Vegyük elő a legnagyobb félelmedet, miszerint nem fogod tudni valami miatt kifizetni az általad meghatározott havidíjat (a példában ez 50 000 forint/hó). Az első pontban már megnéztük a szerződésben foglalt lehetőségeket, így például a díjcsökkentést is.

Ha például a havi 50 000 forintos díjat lecsökkentenéd az 5. évben 15 000 forintra (nominálérték) és ehhez veszünk egy 3%-os átlagos inflációt, akkor elképzelhető, hogy a 15 000 forint jelenértéken tulajdonképpen 12 939 forintot jelentene számodra. Tehát ekkora összegnek „éreznéd” a kiadást. Minél hosszabb időben gondolkozunk, az infláció előnye biztonsági szempontból annál innkább felértékelődik. 15 000 forintra visszacsökkentett díj 3%-os inflációval számolva 15 év múlva 9 627 forintnak „érezteti magát”.

A kérdés tehát az, hogy el tudod e képzelni 15 év múlva magadat, amint gondot okoz mai értéken számolva 9 627 forint kifizetése a hosszútávú megtakarítási programodba?

#3 érv – Növekvő fizetés

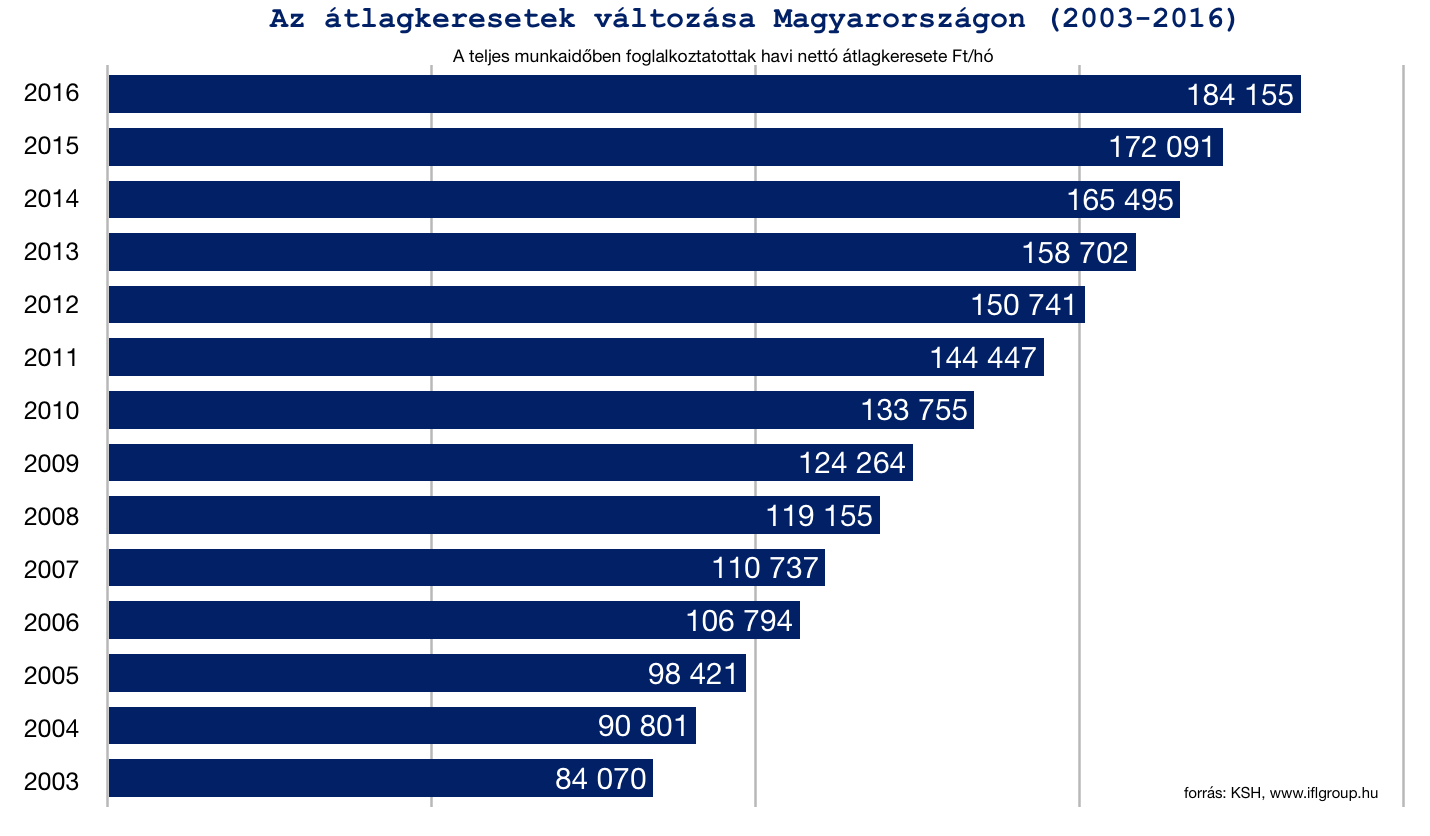

Optimális esetben (erre semmi garancia nincs) az évek előrehaladtával, szakmai tapasztalatod emelkedésével, a munkaerőpiacon bekövetkezett értéknövekedéseddel párhuzamosan a jövedelmednek is kell(ene) emelkednie. Nem akarok „belekapaszkodni” az elmúlt 1-2-3 évben tapasztalható drasztikus jövedelememelkedésbe Magyarországon, aminek okai nagyon messzire vezethetőek vissza és valószínűleg egy „rendkívüli helyzetnek” az eredménye.

Ettől függetlenül azt gondolom, hogy valamilyen formában mindenkinek a jövedelme (legalább nominálértéken) emelkedik. Az más kérdés, hogy ehhez az emelkedéshez milyen formában viszonyulnak az áremelkedések… Több keresünk, mint amennyivel többe kerül a kenyér?- teszik fel a kérdést mindig a közgazdászok.

Fontos, hogy ezek átlagkeresetek. Így párhuzamban állítva a példával (50 000 forint/hó) egyértelműen nem az átlagkeresetűek mércéjével számítható összegről beszélünk. A magasabb jövedelemmel rendelkezők esetében hatványozottan felértékelődik a [munkában eltöltött idő x szakmai tapasztalat ], így a munkaerőpiacon ezen szegmens képviselői egyre magasabb jövedelemre tehetnek szert.

Ettől függetlenül a táblázatban vizsgált átlagjövedelmek esetében érdemes megnézni azt a példát, amikor 2003-ban Átlag Jakab havi 5 000 forintot tett félre (átlagjövedelmének 5,9%-át) nyugdíjcélra. 13 évvel később két fontos számot határozhatunk meg, amennyiben Átlag Jóska mindig következetesen 5 000 forintot tett félre havonta (nem indexált, nem emelt díjat):

- 2016-os átlagjövedelmének pusztán 2,7%-át teszi félre. Ez 3,2%-os csökkenés önmagához képest.

- 2003-as jelenértéken számolva (feltételezve a 3%-os inflációt) az 5 000 forint 2016-ban számára 3 404 forintot jelent.

Magyarul Átlag Jóska a fizetéséhez képest feleakkora arányban, az inflációhoz mérten majd’ feleakkora összeget tesz félre 2016-ban, mint 2003-ban.

Átlag Jóska számára a reális 2016-ban a kezdeti 5 000 forinthoz viszonyítva havi 10 496 forintos megtakarítás lenne. Ez 2003-as jelenértéken számolva 7 147 forintnak felelne meg a 2003-as 5 000 forint értékéhez képest. Ez 42,94%-os növekedés, miközben a fizetése 219%-kal emelkedett.

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Szeretnél nyugdíjas éveidre félretenni? Akkor töltsd ki, hogy megtaláljuk a legjobb megoldást számodra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

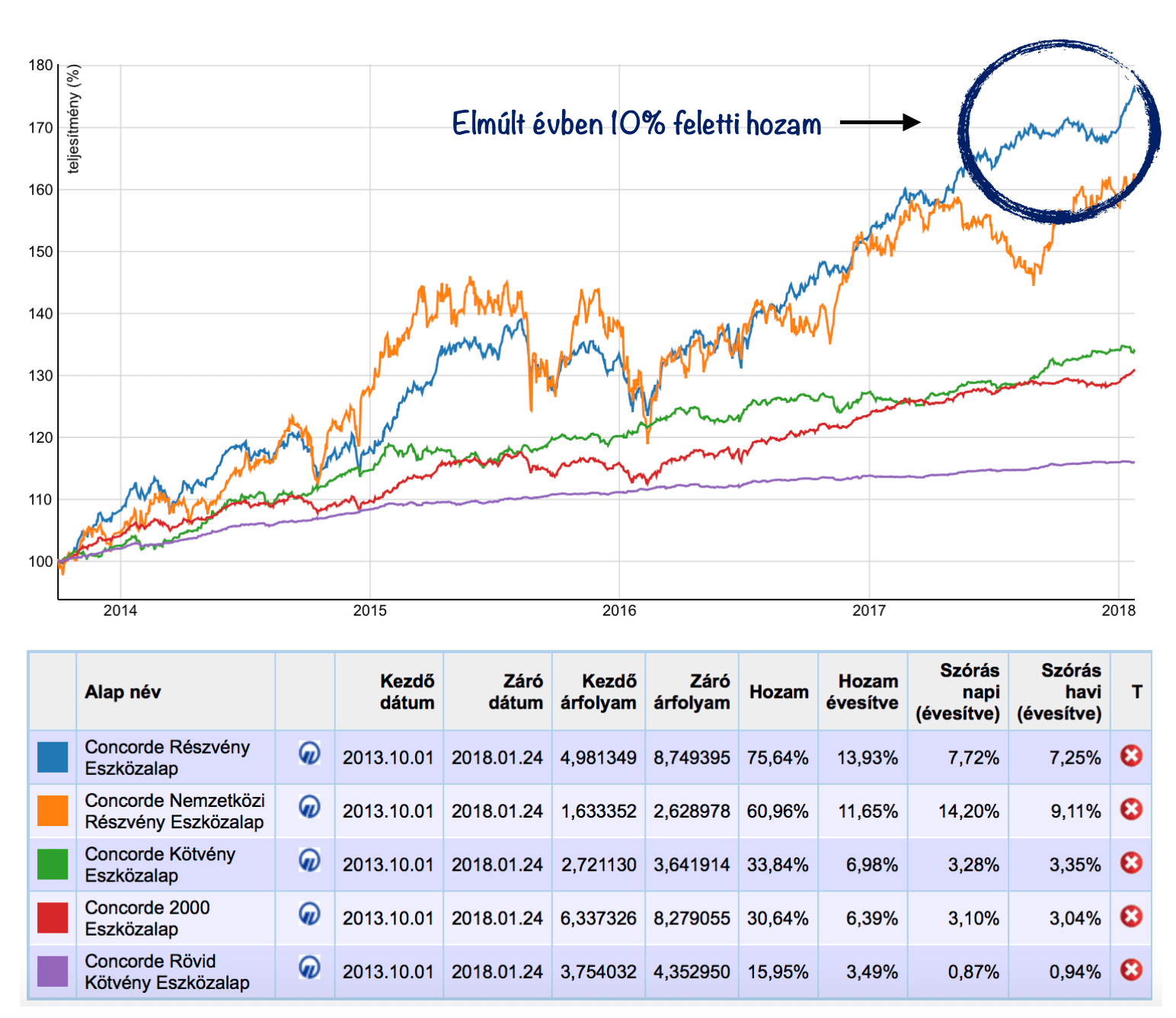

Szerző: Szarvas Norbert | jan 29, 2018 | Cikkek - pénzügyi blog, info, megtakarítás

Az egy dolog, hogy elköteleződünk egy nyugdíjmegtakarítás mellett. Az pedig egy másik, hogy az elköteleződéssel egyfajta befektetési döntést kell meghoznunk, egy stratégiát kell saját magunknak felállítani. És ezt nem tudjuk kikerülni, a felelősséget nem tudjuk hárítani. De mégis milyen szempontok alapján hozzuk meg ezeket a döntéseket, miután/mialatt megkötünk egy nyugdíjbiztosítás, ami befektetési alapokkal dolgozik? Mi a helyes befektetési stratégia nyugdíjbiztosításnál?

A cikkben kifejezetten a nyugdíjbiztosításban elérhető befektetési alapokról lesz szó. Így nem foglalkozunk más befektetésekkel, vagyonfelhalmozással és egyéb, nyugdíjra is alkalmazott stratégiákkal.

Eddig rosszul értékelted a befektetési alapok eredményeit

Alapvetően egy nyugdíjbiztosítást 10-20-30 évre szoktunk megkötni, függően attól, hogy hány évre vagyunk a mágikus 65 éves öregségi nyugdíjkorhatártól. Tehát alapvetően az átlagos ember komfortzónáján kívül eső időtávról beszélgetünk, ami idő alatt sok minden megtörténhet. Szinte biztosan nem tudjuk megjósolni, hogy a világ ezen idő alatt milyen irányba halad.

A legrosszabb döntés, amit befektetési alapokkal kapcsolatban megtehetünk, hogy a múltbeli hozamokból indulunk ki (tényként kezeljük a jövőre nézve) és mindig az elmúlt év legmagasabb hozamát elérő alapot választjuk ki, mivel ebben „találjuk meg” a lehetőséget!

A legkényelmesebb befektetési indoklás, hogy megmutatjuk az elmúlt év legjobb eredményeit teljesítő befektetési alapokat. A döntés elméletben könnyű lehetne… De nem az

Havonta tőkésítünk, ami azt jelenti, hogy egy 20 éves szerződés esetében 240 alkalommal…

Ritkán esik szó arról, hogy nyugdíjbiztosítás keretein belül tipikusan havi tőkésítés történik (havonta fizetjük a díjat), tehát havonta vásárolunk befektetési egységeket a különböző befektetési alapokból. Ebben a 240-ben 20 év alatt még nincsen benne az adójóváírás utáni alapvásárlás (évi +1). Az egyszerűség kedvéért maradjunk 240 darab tőkésítésnél.

Amikor megnézed az alapok elmúlt időszakát, akkor tulajdonképpen mit látsz a %-ok mögött?

- Elmúlt 1 éves hozam esetén 12 darab tőkésítésnyi időszakot

- Elmúlt 3 éves hozam esetén 36 tőkésítésnyi időszakot

- Elmúlt 5 éves hozam esetén 60 tőkésítésnyi időszakot

Szóval összességében amit nézünk, az korántsem alkalmas arra, hogy a teljes futamidőre vetítve bármilyen következtetést levonjunk. Hogy mégis mit érdemes megnézni a befektetési alapok múltbeli eredményeivel kapcsolatban, azt kicsit később leírom…

Mit jelent a 240 darab tőkésítés számodra?

Az egyszerűség kedvéért nyugodtan nevezhetjük az első befizetésed és utolsó befizetésed közötti időszakot felhalmozási időszakban. Ilyenkor számodra alapvetően a legfontosabb cselekvés, hogy minél több befektetési egységet halmozz fel (darabszám), mivel a legvégén semmi mást nem csinálnak, minthogy az adott napi árfolyamot megszorozzák az általad felhalmozott befektetési egységek számával. Ez lesz a te megtakarításod kiszállási értéke.

Az igazán nehéz ebben, hogy „eltaláljuk”, melyik befektetési alapba érdemes beszállni, mikor és meddig.

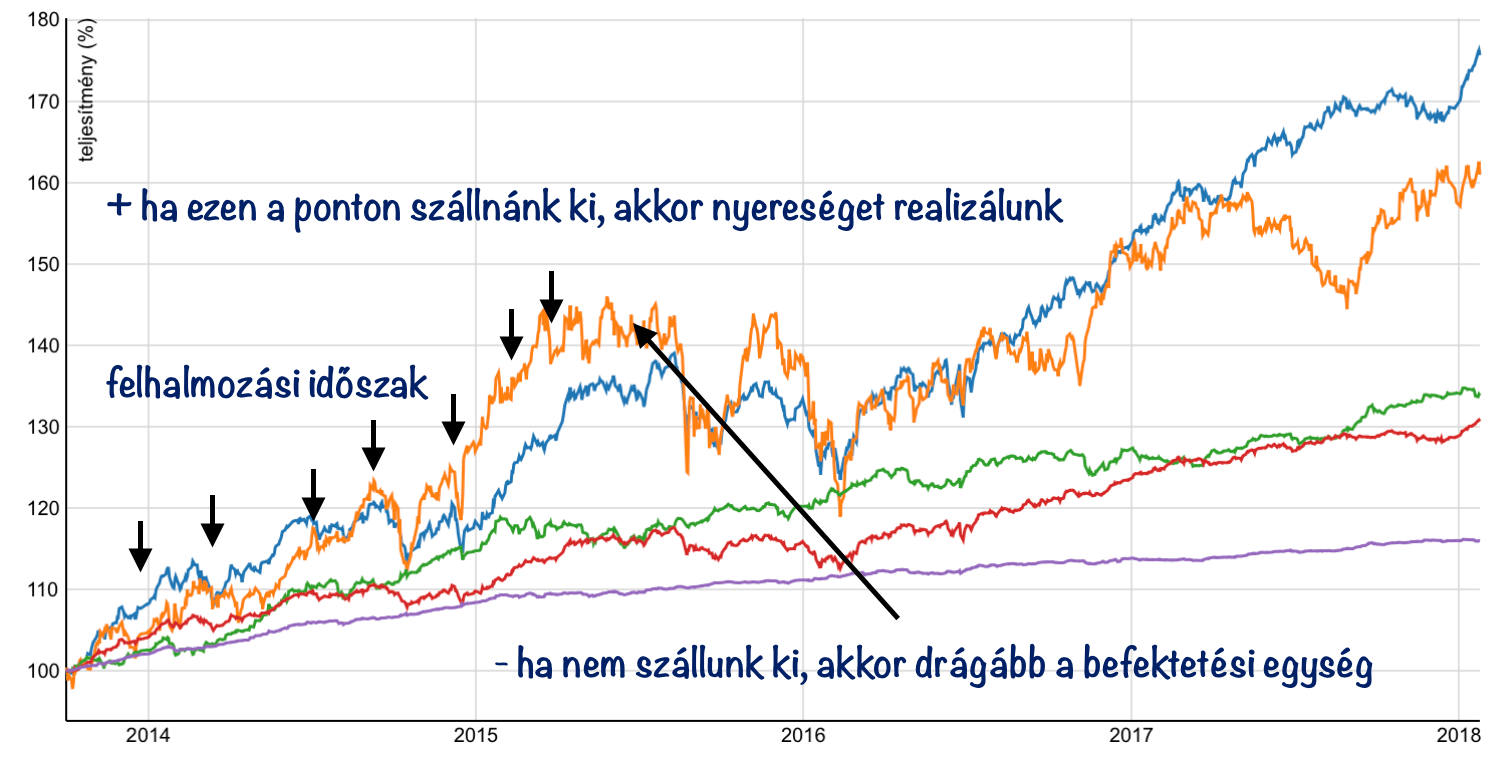

Tehát a te érdeked nem az lenne, hogy minden hónapban „csúcson” vásárolj, hiszen nem abban a pillanatban akarod kivenni a pénzedet. A valódi érdeked, hogy ugyanazért a pénzért minél több befektetési egységet tudjál megszerezni. Ehhez pedig szükséges az árfolyam ingadozása. Itt is igaz a befektetések legfontosabb szabálya: „olcsón vegyél és drágán adj el”.

Nem érdemes menet közben hozamról beszélgetni- befektetési stratégia nyugdíjbiztosításnál

Gondolj bele, hogy bármit csinálsz, a szerződésed végig fog futni (feltéve, hogy fizeted). Tehát ez egy tartamos szerződés, hosszútávú megtakarítás. Számodra teljesen mindegy, hogy a megtakarításnak mennyi a névértéke az 5., a 10., vagy bármelyik évben. Hiszen a névérték semmi más, mint adott napi árfolyam megszorozva a te befektetési egységeid számával.

Jobban érzed magad, ha végig nyereséget mutat a névérték? Ne tedd. Ugyanis ez azt jelenti egyben, hogy az adott időszakban ugyanazért a pénzért kevesebb befektetési egységet fogsz vásárolni, hiszen a befektetési alap árfolyama magasan áll. Tehát drágább.

Sajnos az átlagos befektető ezeket a megtakarításokat évről évre ítéli meg az alapján, hogy éppen mit mutat a számláló. Valójában ez egy olyan számsor, ami megnyugtat/felidegesít, de semmi nem változik. Hiszen a megtakarításodat nem veszed ki, tehát nem forintosítod. Neked továbbra is ugyananni befektetési egységed lesz jó árfolyam és rossz árfolyam esetén. A cél, hogy a legvégén az árfolyam magasan álljon.

Ami magas az zuhanni fog, aztán emelkedik

Fontos megérteni, hogy egy nyugdíjbiztosítás esetében nem válogathatunk a korlátlan számú befektetési alap közül. A biztosító már előre „kiválogatott” számunkra 8-10-15 alapot, amik közül választhatunk és különböző mértékben feloszthatjuk a pénzünket. Ez nem azt jelenti, hogy mindegyik alap tuti befektetés és biztosan működni fog számunkra. Ez azt jelenti, hogy egy olyan „játszótérre” engedtek be minket, amit folyamatosan ellenőriznek és túl nagy hülyeséget nem tudunk elkövetni.

Ettől még simán lehet hosszútávon veszteséges az általunk választott befektetési alap, főleg, ha folyamatosan ki-be ugrálunk mindenhonnan.

Főleg a részvény-túlsúlyos befektetési alapok „kilengése” magas, tehát az árfolyam folyamatosan mozog negatíg és pozitív irányba. Abban biztosak lehetünk, hogy az a részvény-túlsúlyos árfolyam, ami már egy ideje emelkedik, biztosan zuhanni fog. Ettől nem kell megijednünk, nem szabad pánikolnunk.

Mit nézzünk az alapokban, milyen stratégiát használjunk?

Mindenkit ez a kérdés izgat: „Oké, kötök egy nyugdíjbiztosítást, de nem értek a pénzügyekhez, mit csináljak?”. Nagyon fontos a minimum középtávú stratégiai szemléletmód, ami egy pénzügyekhez nem értő ember esetében azt jelenti, hogy „maradj a fenekeden és ne változtass a befektetési alapok összetételén”.

Portfólió stratégia

Ma már a legtöbb nyugdíjbiztosításban lehetőség van díjmentesen igénybe venni a biztosító alapkezelőjének portfólió ajánlását. Tehát elég egyetlen kérdésre választ adnunk (milyen a kockázathajlandóságunk) és ikszelni a három előre kialakított csomag valamelyikére. Ezt a stratégiát ne keverjük össze a régebben ügyfélmágnesnek nevezett stop-loss funkciónak, amit szerencsére a legtöbb biztosító mára elfelejtett ezekben a termékekben.

A stop-loss hamis ígérete az volt, hogy megvéd minket a nagyobb veszteségtől és amikor az alap árfolyama x %-nál nagyobb mértékben zuhan, akkor azonnal eladja a papírjainkat (veszteséget realizálunk) és kötvénybe helyezi át. Majd amikor az alap árfolyama emelkedik, és elér egy pontot, akkor visszahelyezi a pénzünket (drágán fogunk venni).

Tehát a stop-loss a havi tőkésítésű megtakarítási programokban a legveszélyesebb dolgot csinálta: mindig olcsón adott el és drágán vett.

Ezzel szemben a portfólió stratégia egyfajta iránymutatás, hogy mely befektetési alapokba érdemes beszállni közép illetve hosszútávon. Én azt tapasztaltam eddig, hogy ezek az ajánlások jól szoktak sikerülni és nagyo nehéz lenne adott pillanatban jobb portfóliót magunknak összeállítani.

Ingyenes az áthelyezés a nyugdíjbiztosításban

Egy hatalmas előnyét érdemes megemlíteni az átlagos nyugdíjbiztosításnak. Mégpedig azt, hogy menet közben bármikor díjmentesen át tudjuk rendezni a portfóliónkat, ha valamilyen ihletett állapotba kerültünk vagy szeretnénk saját magunk kézbe venni a dolgok intézését. Ez a költségelem akkor válik érdekessé, amikor már van 5-10M forint a számlán és más termékektől eltérően nem kell az átváltásokért kifizetni a 0,1-1%-os díjakat (10M forintnál ez 100 000 forint is lehet).

Nem szabad ki-be ugrálni

Remélem a cikkből ezidáig világossá vált a hosszútávú szemléletmód fontossága. Számos kutatást tudok felhozni, aminek az eredménye az volt, hogy az aktív alapkezelés egyáltalán nem képes hosszútávon magasabb-jobb eredményeket elérni, mintha az elején gondosan kiválasztott befektetési alapokban hagytuk volna a pénzünket.

Ennek az oka, hogy tényleg senki nem tudja biztosan, mikor van az alap a csúcson és mikor van a mélyponton. Vannak események, körülmények, amikből sejthetünk valamit, de ez inkább tipp, mintsem tudományos szintű cselekvés. Az átlagos ügyfél a ki-be lépkedéssel alapvetően veszteséget realizál, hiszen szinte biztos, hogy a rosszul teljesítő alapból vesz ki pénzt (olcsón ad el) és az aktuális trendnek megfelelő, szárnyaló alapba helyezi (drágán vesz). Olyat ritkán látni, hogy valaki a jól teljesítő alapból vesz ki pénzt (drágán ad el) és a rosszul teljesítőbe pumpálja a pénzt (olcsón vesz).

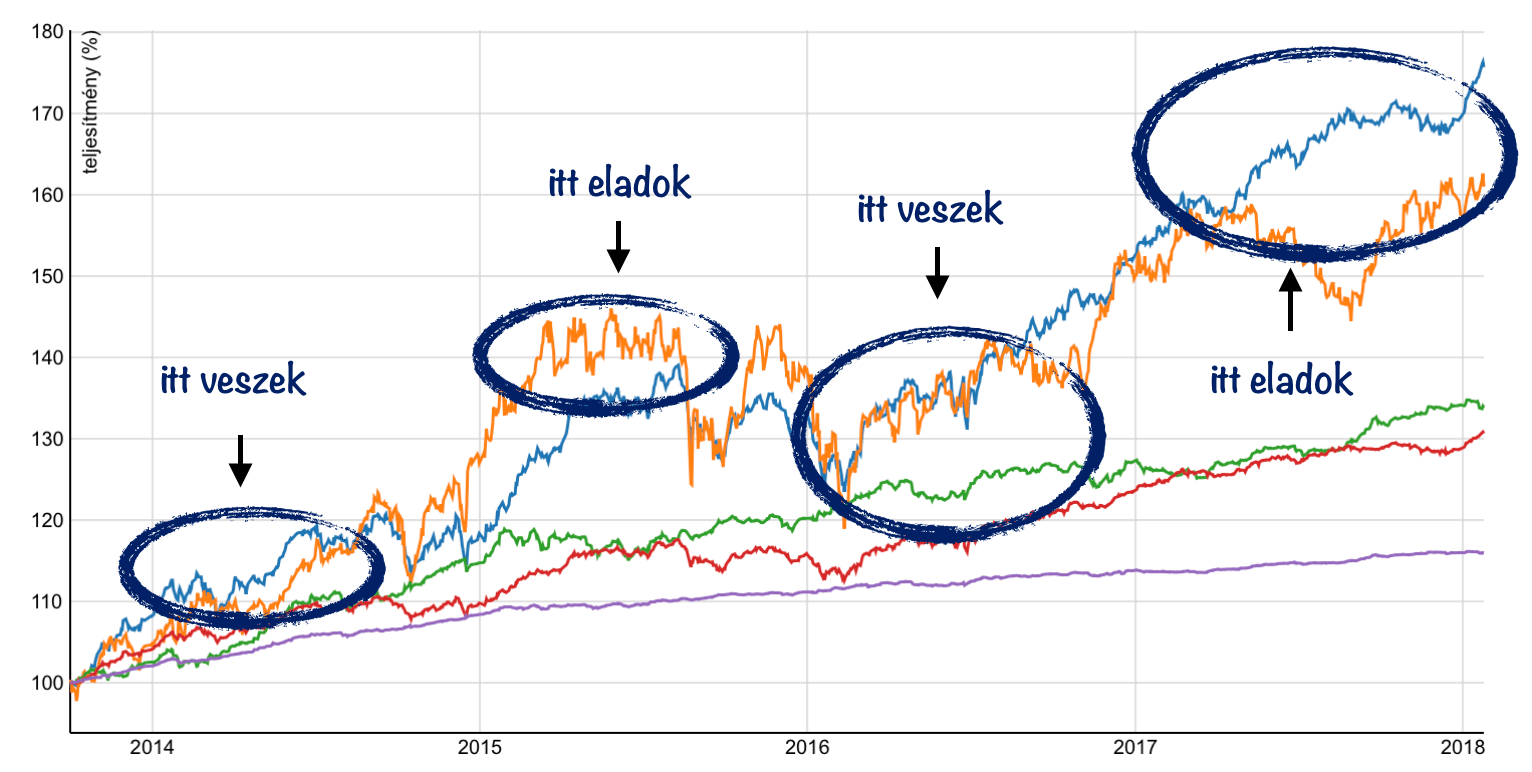

Ne a jót keressük, hanem a rosszat!

Talán a legfontosabb javaslatom az ügyben, hogyha végképp a saját kezedben szeretnéd tartani a gyeplőt. Ha elfogadod, hogy alapvetően ez a játék mindig ugyanarról szól, ugyanazok a játékszabályok:

- a tömeg mindig drágán vásárol

- a tömeg felveri az árat

- a tömeg bepánikol

- a tömeg olcsón ad el

, akkor mostanra rájöhettél, hogy neked mindig a tömeggel ellentétes irányba kell haladnod. Ha a tömeg veri fel a nemzetközi részvények befektetési alap árfolyamát, akkor neked a pénzt át kell pakolnod (és drágán adsz el, ha volt itt pénzed) olyan alapokba, amik lenn vannak, alulról indultak növekedésnek (lásd: Kelet-Európai részvény mostanában).

Persze ez elméletben jól hangzik, de a valóságban sosem tudod, hogy mikor tudsz jókor kiszállni és mikor van még a befektetési alapban kakaó. Éppen ezért jobb ötlet végig kitartani, és ha az alap lezuhant, akkor még több pénzt belerakni.

Ha aktívan szeretném kezelni a befektetési alapjaimat, akkor sem napi kereskedést folytatnék, hanem 2-4 éves periódusokban gondolkodnék. Vételi pontnak nem az abszolút mélységet, eladási pontnak pedig nem az abszolút magasságot jelölném meg, hiszen nem ismerem előre az adatokat. Keresném az ismétlődéseket, a mintákat az elmúlt 10 évből meghatároznám magamnak a ki és beszállási pontokat.

És én mit szoktam megnézni a múltbeli hozamokon?

Folyamatosan egyfajta sormintát keresek, ugyanis a piac végtelenül szentimentális és a sorminták ismétlődésére rendezkedett be. A befektetési alapoknál mindig megnézem minimum az elmúlt 10, de inkább 12-15 évet lehetőség szerint, amiből láthatom egyrészt a sormintát, másrészt azokat az átlagos értékeket, minthogy hogyan teljesített évente átlagosan az alap.

Ez az időtáv ráadásul tartalmaz egy gazdasági világválságot is, tehát láthatjuk, hogyan „reagált erre” az alap és milyen módon követte le a piaci változásokat. Ezenkívül megnézem a befektetési alap szórását is, tehát milyen kilengésekkel érte el az adott eredményt- ezzel meghatározhatjuk a valódi természetét az alapnak.

A hozamelvárásod egy közepesen kockázatvállaló portfólió esetén nem lehet több, mint 6%. Számolj ezzel mindig és akkor nem ér nagy meglepetés.

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot 1-3 dollárral

Szeretnél nyugdíjbiztosítást kötni? Megmutatom a lehetőségeket!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 19, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső jobb, megtakarítás, tippek&trükkök

Sokan álmodoznak az 1 millió forintos fizetésről, míg mások már elérték azt. Ugyanakkor nem mindegy, hogy ez az összeg bruttó vagy nettó összeg. Ha pedig már a kezünkben van, akkor rendelkezünk kész tervvel arra nézve, hogyan kéne okosan felhasználni? Egyáltalán az okos felhasználás mit jelent? Érdemes a jelent beáldozunk a jövő oltárán? Nem hiszem! Nézzük meg, hogy én mihez kezdek havi 1 millió forinttal…

A cikkben nem kifejezetten a saját életemet mutatom be, hanem törekszem egy általánosan érvényesíthető támpontot adni, egyfajta megoldást!

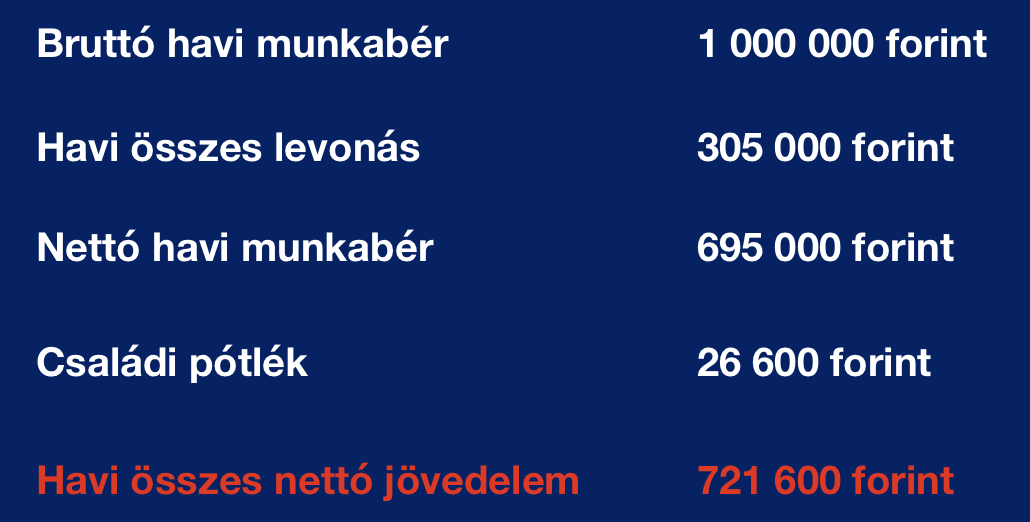

Tisztázzuk mit jelent bruttó 1 millió forint!

Rendkívül fontos megérteni, hogyan működik a jövedelem-, és adózási rendszer Magyarországon. Hajlamosak vagyunk nettó (kézhezkapott) értéken kezelni azt az 1 millió forintot, amit valamelyik ismerősünk bemond a baráti beszélgetések során.

A valóságban ez inkább egy bruttó érték, amiből le kell vonni az SZJA-t és egyéb hozzájárulásokat, adónemeket. Így viszont máris csökken az elkölthető pénzmennyiség! Most nézzük meg, hogy egy átlagos, 2 gyermekes embernek a valóságban mennyi pénz marad a zsebében?

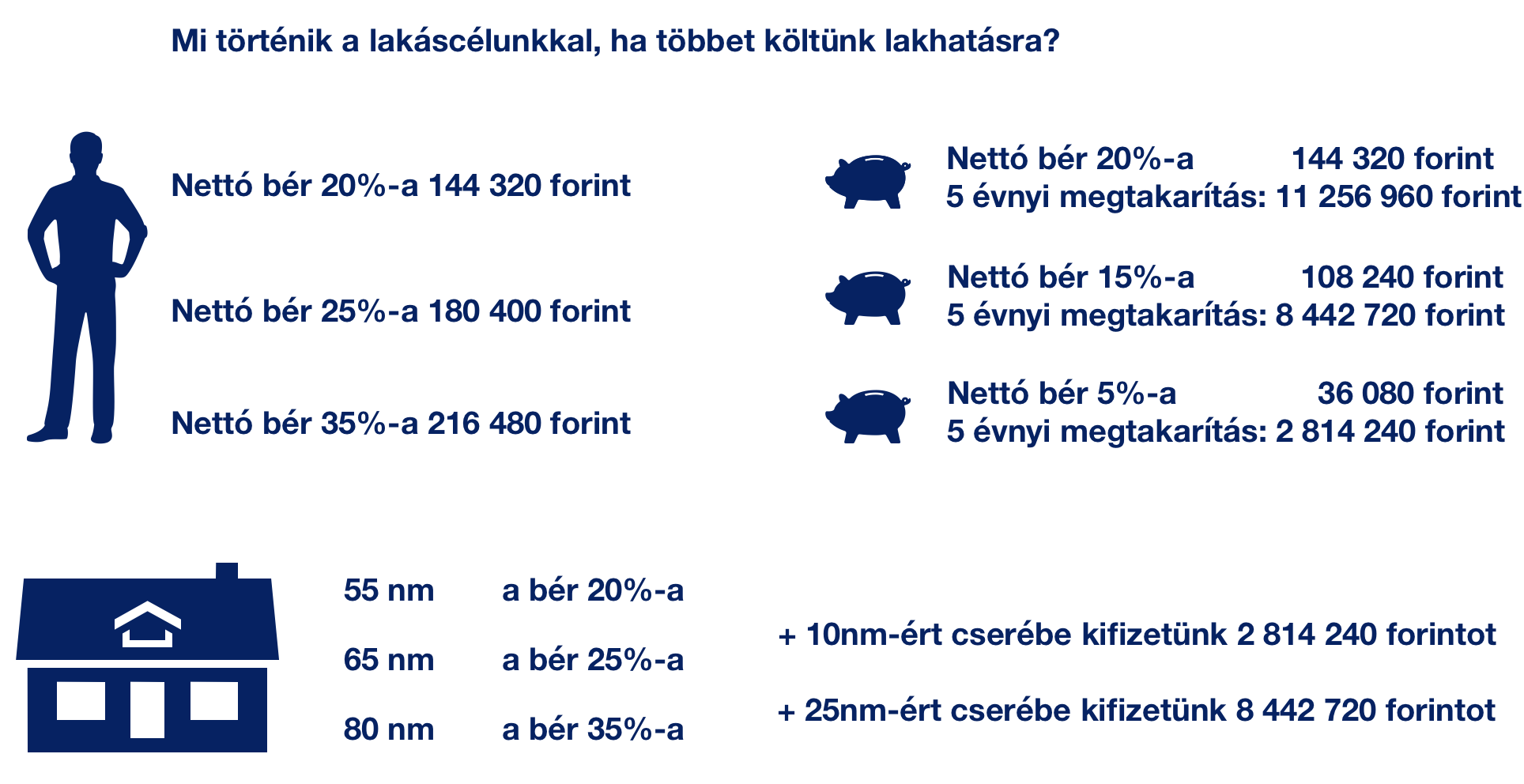

Mennyit költhetek lakhatásra?

Laknia mindenkinek kell valahol. Nagyon fontos letisztázni, hogy ekkora jövedelemből milyen lakhelyet fizethetünk a családunk számára. Sok emberre igaz, hogy nagyobb-drágább ingatlanban lakik, mint amit valójában megengedhet magának. A nagy ingatlan nagyobb rezsiköltséggel jár, magasabb bérleti díjat jelent (ha nincsen sajátunk), és drágább az álagmegőrzése is.

Ha nem saját lakásban élünk, hanem bérlünk azzal a „feltétellel”, hogy menet közben gyűjtünk saját lakásra, akkor maximum a fizetésünk 20%-át költhetjük el lakhatásra. Aki ennél többet költ el, az a jövőben kevesebb önerőt lesz képes összegyűjteni, és lényegesen több hitelre lesz szüksége!

Az albérletünket mindig így kell számolni

Az arányok semmit nem érnek, ha nem helyezzük saját életünk perspektívájába! A fenti kalkulációnak a perspektívája az, hogy 5 év múlva mekkora önerőt tudunk összegyűjteni amellett, hogy jelen pillanatban Budapesten a 11. kerületben egy albérletben lakunk.

Amikor azt látod, hogy +25 nm-ért cserébe kifizettél 8 442 720 forintot, az azt jelenti, hogy ennyivel többet fizettünk be a saját lakáscélú megtakarításunk helyett egy nagyobb albérletbe a vizsgált 5 évben. Ez azt is jelenti, hogy emiatt nagyobb hitelt kell majd felvennünk

A hitelnek is van költsége

Maradjunk annál az életszerű példánál, hogy a bruttó 1 millió forintos fizetésből 35%-ot költünk albérletre. 5 év alatt (ha tartjuk magunkat a lakhatás+lakáscélú megtakarítás aránya maximum 40%) 8 442 720 forinttal kevesebb önerő gyűlt össze. Előlegezzük meg magunknak, hogy ennyivel több hitelt kell felvennünk, amit meg is kapunk!

Nem színezem a számokat. Ekkora hitelre 20 éves futamidővel, 10 éves kamatperiódussal visszafizetünk 14 102 135 forintot, ami azt jelenti, hogy a költségünk további 5 659 415 forint volt. Tehát 5 évig magunk kényelméért kibérelt +25 nm-nek a költsége havi szinten

5 659 415 forint / 60= 94 323 forint volt, amit 20 éven keresztül fogunk részletekben kifizetni!

Kérdezd meg magadtól, hogy megér e neked havi közel 100 000 forintot ez a 25 nm?

Segítsünk?