![[5 eset] Amikor a legjobb befektetés, ha nem fektetsz be](https://iflgroup.hu/wp-content/uploads/2018/08/5-eset-legjobb-befektetes.png)

Szerző: Szarvas Norbert | aug 24, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Hova fektessem be a pénzem? Sokan és viszonylag gyakran tesszük fel magunknak ezt a fontos kérdést. De miért vesszük egyértelműnek, hogy a befektetett pénzünkön hozamot fogunk tudni realizálni és miből gondoljuk, hogy mindenáron be kell fektetnünk a pénzünket? A cikkben 5 olyan körülményt veszük figyelembe, amikor a legjobb befektetés számodra, ha nem fektetsz be!

#1 A biztonsági tartalékunkat sosem fektetjük be!

Minden esetben tegyed fel a kérdést magadnak, hogy „hanyadik 1 millió forintodat” szeretnéd befektetni? Egyáltalán nem mindegy, hogy a legjobb befektetést a biztonsági tartalékod számára keresed vagy pedig olyan pénzt kötnél le, amit hosszútávon tudsz gond nélkül mellőzni.

Általában az emberek befektetésnél ott követik el a hibát, hogy

- nem ismerik a befektetések kockázatát

- olyan pénzt fektetnek be, amire bármikor szükségük lehet

- nincsen felkészülve a vis major helyzetekre

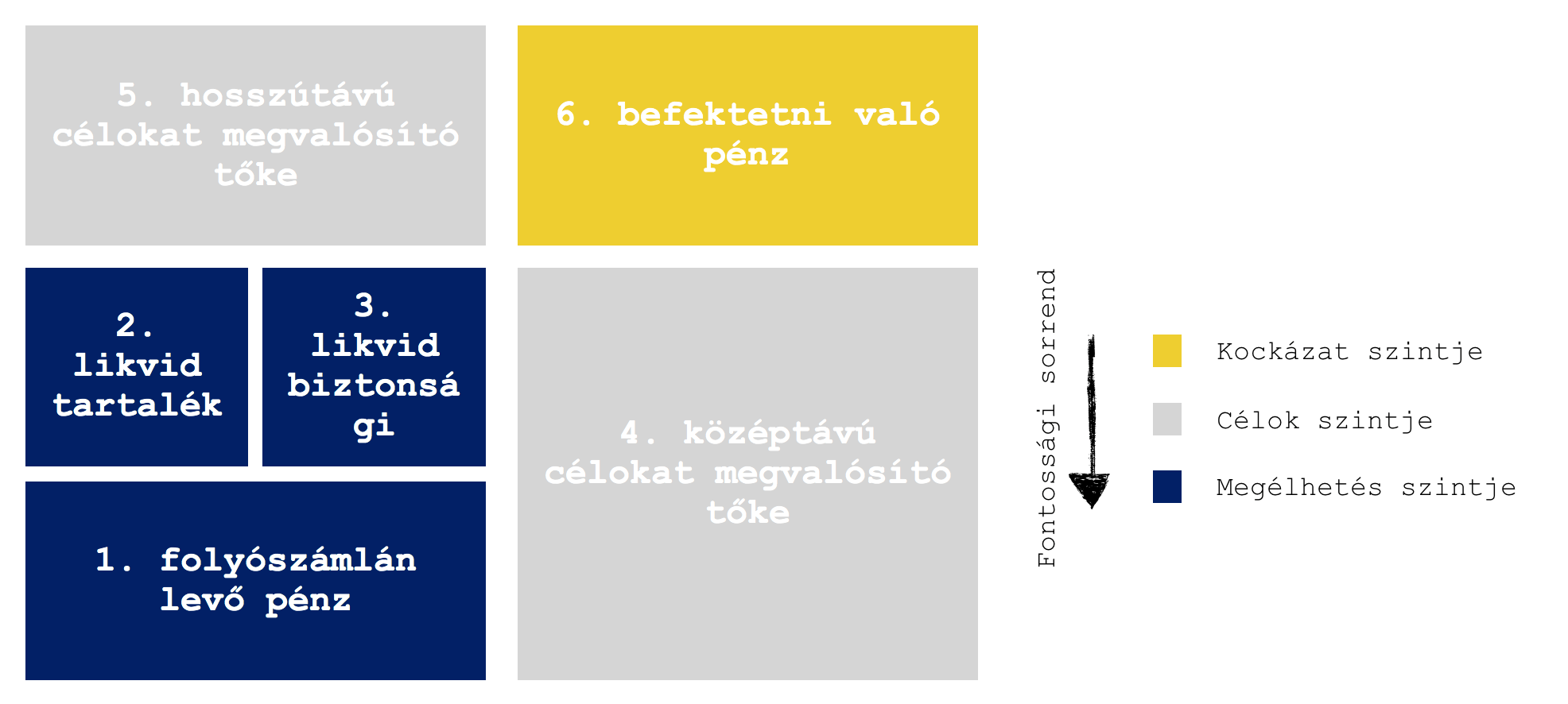

Ha stabil pénzügyi hátteret szeretnél magadnak felépíteni, akkor fontos kialakítanod az úgynevezett rétegelt biztonsági pontjaidat:

- folyószámlán levő pénz

- likvid tartalék

- likvid biztonsági tartalék

- középtávú célokat megvalósító tőke

- hosszútávú célokat megvalósító tőke

- befektetni való pénz

Amíg nincsen biztonsági tartalékunk és konkrét célokat megvalósító pénzügyi termékeink, addig a befektetés annyit ér, mint kánikulában a hűsítő medence mellett/helyett fél pohár meleg vizet magunkra önteni.

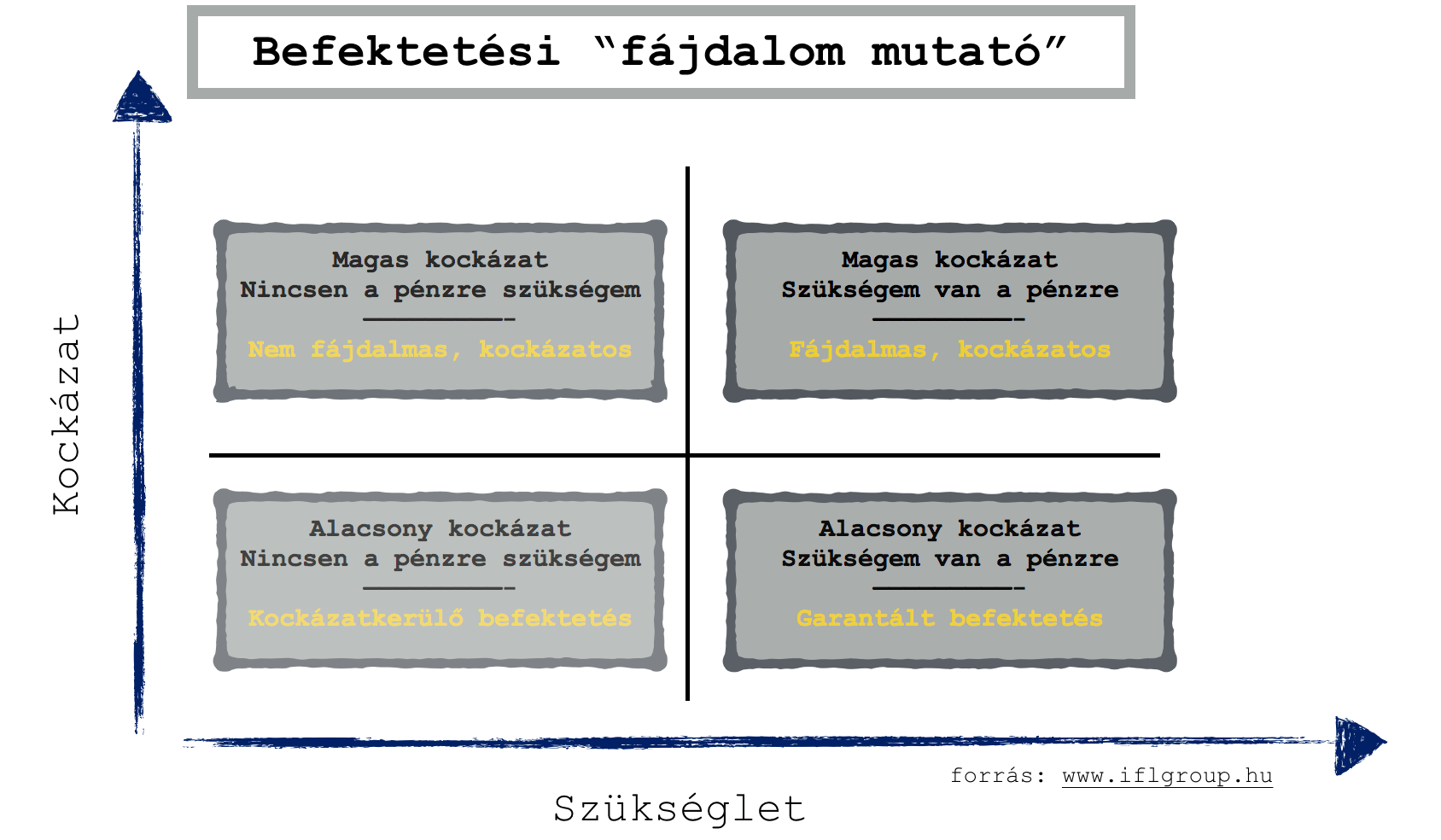

#2 Ha többet bukhatsz, mint amennyit nyerhetsz a befektetéssel

Unalomig ismételt közhely a befektetések világában, hogy akkor jó egy befektetés, ha nyereséget termel számunkra. Menjünk ennél tovább és mondjuk azt, hogy akkor érdemes a pénzünket befektetni, ha a potenciális bukta kevésbé fájna, mint az esetleges nyereség!

Minden befektetésnél meg kell vizsgálnod, hogy

- a befektetés milyen kockázatokkal jár

- a befektetett pénzre mennyire lehet szükségem (pl.: a mindennapi megélhetésemhez egy rosszabb hónapban)

Végezd el magadon a befektetési szemtesztet, azaz döntsd el, hogy a befektetni való pénzednél melyik eshetőség kavarna fel jobban? Ha nyernél x összeget, vagyha veszítenél y összeget?

Például befektetsz 1 millió forintot:

- és 5% hozamod lesz, akkor kapsz 50 000 forintot

- és 7% veszteséged lesz, akkor elvesznek tőled 70 000 forintot

Ha számodra nagyobb problémát okozva elbukni 70 000 forintot, mint amennyire „jól jönne” (azaz mennyire könnyen lenne előteremthető számodra) 50 000 forint, akkor biztos lehetsz abban, hogy ezt a pénzt nem szabad befektetned az adott kockázati szintek mellett!

#3 Ha pár évnél előrébb nem tudsz gondolkodni és a lakástakarék nem opció számodra

A mai pénzpiacon laikusok számára nem feltétlenül létezik olyan megnyugtató pénzügyi termék, ami 1-2-3 éves időtávra a költségeken és a potenciális veszteségeken felül olyan alternatívát nyújtana, amivel jelentősen lehetne a befektetésen nyerni.

Mert milyen lehetőségeid vannak, ha szeretnéd az összekuporgatott 1 millió forintodat félretenni 1-2-3 évre?

- rakd be aranyba és reménykedj abban, hogy nem lesz a piacon korrekció

- kezdj el Forexezni és próbáld megtippelni a megfelelő devizapárokat

- lépj be a kripto piacra és ne lepődj meg a votalitás miatti 30-50%-os buktán sem

- vegyél állampapírt és kockázatmentesen nyerjél az ügyleten egy minimális összeget

- vásárolj befektetési alapot és imádkozz, hogy a pénzpiac nem most omlik be

- bízz meg egy szakembert és hidd el, hogy megéri neki a te 1 millió forintoddal foglalkoznia

Nem tagadom, hogy akár jól is kijöhetsz a dologból. A gyakorlat azt mutatja, hogy az emberek a szükségesnél sokkal gyakrabban fizetnek rá egy rövidtávú befektetésre, amikor az okos tippekre hallgatnak vagy megpróbálnak mellékállásba a magyar Jordan Belforttá változni.

#4 Úgy érzed, hogy nem stabil a jövedelmed, az életed

Gyakran előfordul tanácsadások során, hogy az amúgy erős elhatárzású ügyfelet megpróbálom lebeszélni a hosszútávú elköteleződéstől vagy a befektetésről. Ennek oka, hogy számomra a pénzügy és a közgazdaságtan nem csupán számokkal leírható és kifejezhető valami. Az egésznek van egy kevésbé materiális, számos változóval rendelkező oldala is, amit nevezhetünk érzelem alapú döntéshozatalnak is.

Sokan azért akarnak kötni valamit, mert olvasták/hallották valahol, hogy jó dolog. Ez a felmerült igény elhomályosítja a realitást, a megalapozott döntéshozatalt. Hiszen előfordulhat, hogy amúgy az életünk olyan szakaszában vagyunk, amikor nem világos az előttünk álló út, bizonytalan minden.

Ilyen helyzetben nem ajánlott bármilyen szinten elköteleződni pénzügyileg, hiszen bármelyik percben más irányt vehetünk, amihez a lekötött pénzekre is szükségünk lesz. Annak pedig semmi értelme, hogy egy életre megutáltasd magaddal a pénzügyi termékeket azáltal, hogy hirtetel döntéstől vezérelve hozzányúlnál és csak magas költségek árán/ veszteséggel tudnál kiszálni belőle!

#5 Ha a kevés befektetnivaló pénzen sokat akarsz nyerni

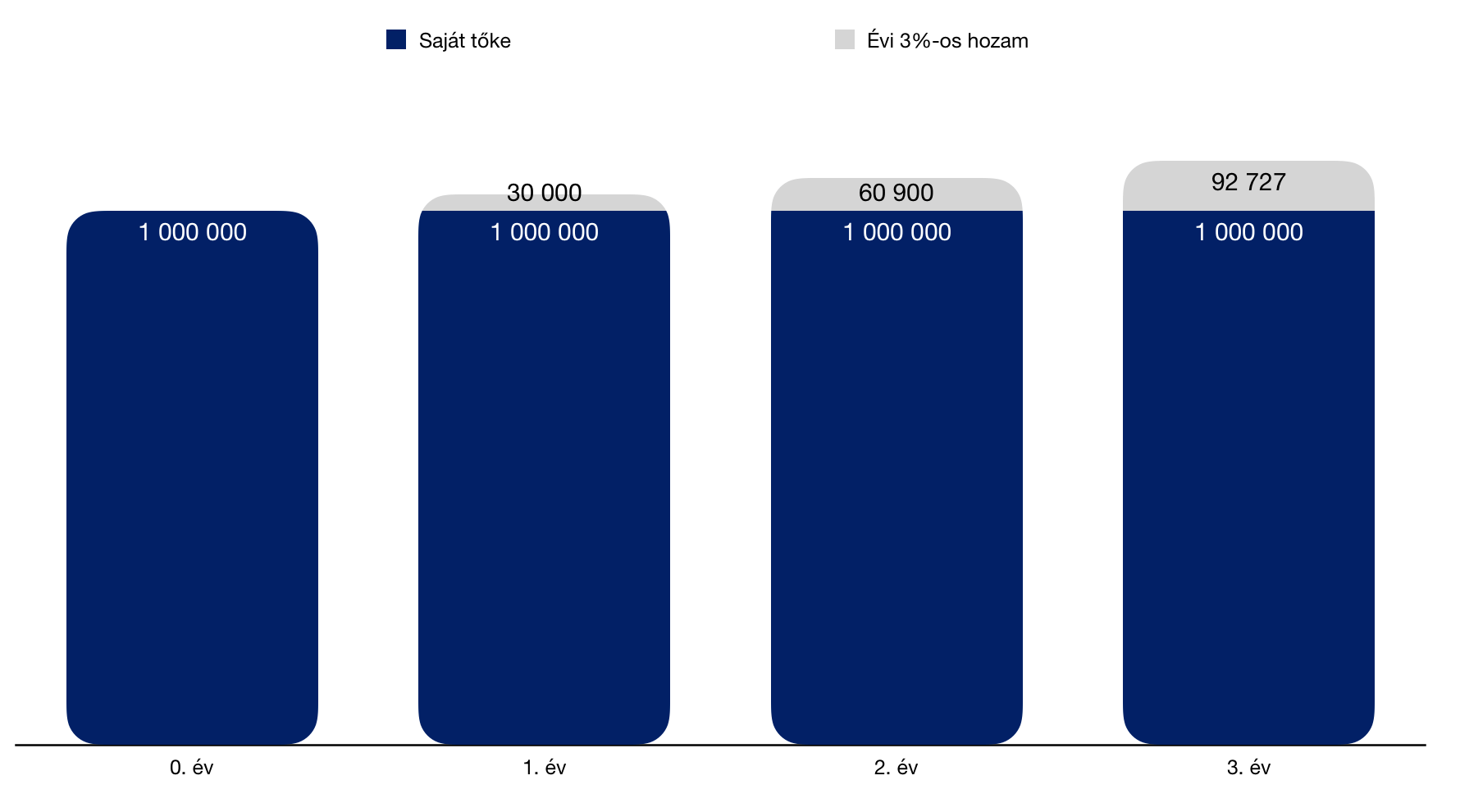

Azt vettem észre, hogy befektetni az emberek a magas nyereség miatt akarnak. Ritkán találkozom olyannal, aki 1-2%-os hozamért megmozdulna. Mindenki a 10% felettivel számol-tervez, aminek megvannak a már ismertetett kockázatai.

Ha van 1 millió forintod és ez egy jelentős tétel az életedben, akkor a befektetést a tőke védelme érdekében és nem a magas hozam csábításának érdekében kell meglépned. Bármilyen időtávon az igazi nyereséged egy befektetésen a saját befizetett tőkéd lesz és nem a pár %-os nyereség!

Látod a diagrammon az arányokat, hogy valójában 3%-os nettó hozam (ebből költségek és adó már le van vonva) mellett 3 év múlva is az igazi „vagyonod” az elején befizetett tőkéd? Ennek oka a nagyságrend, amivel rendelkezel.

Igazán magas 10-20%-os hozam eléréséhez potenciálisan akkor lesz esélyed, ha komoly kockázatot vállalsz és elfogadod, hogy akár 3 év után a pénzed felét is érheti a befektetésed. Ezért fontos, hogy a befektetni való pénzednél ne legyen rajtad az időbeniség terhe, legyen lehetőséged nagyvonalúnak lenni és szükség esetén akár évekre benn hagyni a pénzt.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 10, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Valamelyik nap volt egy pénzügyi tanácsadásom, ahol kibukott belőlem a hirtelen felismerés: „miért nem költözöl el már most?”. Az alaphelyzet az, hogy most Budapesten a fiatal pár fizet havi 200 000 forint albérletet és 2-4 év múlva szeretnének Szegedre költözni, ott lakást vásárolni. Amúgy elég feszes lenne a hatéridő ez alapján, hiszen nem szeretnének hitelt sem felvenni a lakásvásárláshoz.

Mi tart vissza ebben a pillanatban, miélrt nem költözöl már most el?

Ezen a beszélgetésen realizáltam magamban a felismerést, miszerint állandóan tervezgetünk, a jövőről beszélünk és közben elfelejtjük a jelen lehetőségeit felismerni. Márpedig a jelenben is szoktak olyan lehetőségek adódni, mondhatni „kiskapuk”, amikkel éveket spórolhatunk magunknak.

Logikus kérdésként merül fel számomra, hogyha valóban ez a terv, akkor miért nem költöznek el már most? Mire várunk, amikor egyszer úgyis Szegeden élnének (persze most nem tudjuk a karrierteveket és egyéb körülményeket). Ráadásul gondolj bele abba, hogy az albérlet Budapesten 200 000, addig Szegeden 100 000 forint.

tehát havonta maradna extra 100 000 forint arra, hogy gyűjtsenek – amiből levonva a „szokásos” 20%-os túlköltekezési keretet-» 80 000 – lakáscélra.

Életvitel szempontból…

Talán az egyik legfontosabb előnye ennek a lépésnek, hogy nem egy vágyálmot kergetnek, hanem konkrét tapasztalások útján gondolkoznak. Miközben takarékoskodnak a saját lakásukra (2-4 év múlva), közben „főpróbaként” élnek következmények nélkül Szegeden, így megismerik a város dinamikáját, a környezetet és el fogják tudni dönteni, hogy ezt akarják-e vagy sem.

Ha nem tetszik, akkor egyszerűen nem itt vesznek lakást, hanem továbbállnak (immáron a zsebükben x millió forint önerővel).

Anyagi szempontból…

2-4 év alatt a szinte nulláról saját lakásra való szinte 100%-os önerőt összegyűjteni nagyon nehéz. Ha egy lakás 20 millió forint, akkor 20 millió / 4/12= 416 666 forintot kellene minden hónapban félretenni és reménykedni abban, hogy menet közben nem drágulnak tovább a lakások.

Azt már az elején fel kell ismernünk, hogy lakáshitelre szükségünk lesz mindenféleképpen. A kérdés már csak az, hogy mekkora hitelt kell felvennünk. Ebben a konkrét példában havi 200 000 forint megy albérletbe, ami egyfajta pénzégető, hiszen ebből semmi nem jön vissza.

Ha a szegedi váltást meglépnék, akkor havonta 100 000 forinttal sikerülne többet összegyűjteni, amit lakástakarékba forgatva (5 db 4 éves szerződés), 5×1,25 millió= 6,25 millió extra önerőre tehetnének szert. Emellett pedig a kérdés az lenne, hogy jelenleg még mennyit tudnak félretenni a céljaik eléréséhez.

Ha tegyük fel, hogy jelen pillanatban havi 100 000 forintot még félre tudnak tenni, akkor 4 év múlva a várható önerő 48×100 000= 4,8 millió + 6,25 milló = 11,05 millió forint önerő.

Adjunk magunknak időt…

Azt vettem észre, hogy gyakran elfelejtünk magunknak időt adni, máskor meg hirtelen döntünk. Nagyon szeretem ezeket a 2-4 éves célokat. A probléma ezzel az, hogy az esetek 65-80%-ában ez inkább egy vágyálom, ami csalódással ér véget, mintsem megalapozott elképzelés. Ennek oka, hogy képtelenek vagyunk ilyen rövid idő alatt olyan mértékű önerőt összegyűjteni, hogy elkerüljük a lakáshitelt.

Ha valamiért ódzkodunk a lakáshiteltől, akkor adjunk magunknak időt a gyűjtésre. Meg kell értened, hogy nem vagy elkésve! Nem kell magadat frusztrálnod és siettetned, amikor extra 2 év akár az életedet megváltoztathatná, hiszen ezalatt a +2 év alatt

- a karriered haladna előre -»többet keresnél, stabilabban tudnál lakást vásárolni

- több pénzt tudnál összegyűjteni

Most is tegyük fel, hogy jelen pillanatban havi 100 000 forintot még félre tudnak tenni, akkor 4+2 év múlva a várható önerő 60×100 000= 6 millió + 5x 2 millió forint (6 éves lakástakarék) =16 millió forint. Tehát +2 év azt jelenti, hogy 5 millió forinttal több önerővel rendelkezünk. És két év nagyon gyorsan eltelik…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 5, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Kaptam egy érdekes levelet Virágtól, aki egy rendkívül „tipikus” élethelyzetbe került és elkezdett gondolkozni. Most segítek neki, és megválaszolom a levelét azzal kapcsolatban, hogy kinek és mikor érdemes pénzügyi tanácsadóhoz fordulni. Ha nem akarsz sokat olvasni, akkor a válasz: mindig, azonnal, lehetőleg tegnapelőtt. A cikkben a magyarázatot és az indoklásokat olvashatod ell!

Virág levele

Szia! Én egy olyan posztot szeretnék olvasni, hogy szerinted mikor és kinek, milyen körülmények között érdemes pénzügyi tanácsadóhoz fordulni. Komolyan 🙂 Én az utóbbi 1-2 évben kezdtem el „spórolgatni”, és most emelkedett annyira fizetésem, hogy elkezdtem motiváltabban, tudatosabban foglalkozni ezzel a témával, elkezdtem tervezni, számolni, végigolvastam 2016-ig a teljes blogot 🙂 És tudom, hogy nyilván, mint pénzügyi tanácsadó, az lenne a logikus, hogy ajánlod a szolgáltatásaid, de tényleg érdekelne, hogy kiknek, milyen célokkal, milyen megtakarítási összeggel rendelkezőknek javaslod, hogy tényleg forduljanak szakértőhöz, és kinek elég, ha csak olvasgat ilyen blogokat, pakolgat a célbetétekbe, és nyit egy fundamentát meg egy nyugdíjmegtakarítást. Köszi előre is! Üdv, Virág

#1 Ha nincsen pénzed, akkor neked nincsen szükséged tanácsadóra?

Ez egy nagyon érdekes kérdés szerintem. Valójában mindenkinek szüksége lenne egy jó tanácsadóra, akivel meg tudjátok előre tervezni a jövőt, tudtok teendőlistát készíteni és bizonyos dolgokat megcsinálni. Mert valójában akinek nincsen pénze, annak milye nincs?

Lehetősége arra, hogy hibázzon. Gondolj bele, hogy napról napra élsz a főállásodból, teljes értékű munkádból. Megengedheted magadnak, hogy lebetegedj, baleset érjen és ne tudj dolgozni? Nem hiszem, mivel akkor csökkene a bevételed, ami egy ilyen feszes költségvetés esetén akár egy ismétlődő adósságcsapdához vezethetne.

Például egy olyan tanácsadó, mint én, azt mondaná neked, hogy azonnal köss egy balesetbiztosítási csomagot havi 1200 forintért, hogy legalább baleset esetén legyen anyagi segítséged! Számos dolgot lehet ilyenkor megbeszélni (lakásbiztosítás,célok, megvalósítási terv), viszont okkal húztam alá, hogy jó tanácsadót kell találni, mert sajnos a legtöbben pusztán értékesítők, akik nem foglalkoznak veled.

Nem az értékesítő jutalékával van a gond, hanem azzal, hogy az esetek 90%-ában képtelen felfogni, hogy neked első lépésként nem a nyugdíjmegtakarítás lesz a megoldás, amikor még a holnapod sem megoldott!

Lehetnénk álszentek, és mondhatnánk, hogy akkor menjél olyan tanácsadóhoz, akinek fizetsz 35-40 ezer forintot, és ezzel biztosítod a függetlenségét. Itt két problémám van: egyrészt a fizetős tanácsadás sem garancia a minőségre, másrészt akinek nincsen pénze, annak igenis nagyon sok ez a 35-40 ezer forint arra, hogy a „szinte semmiről” beszéljetek.

A megoldás tehát olyan tanácsadóhoz fordulni, aki jutaléka miatt neked díjmentes, viszont szimpatikus számodra és felfedezted benne azt az erkölcsösséget és őszinte érdeklődést az élethelyzeted iránt, ami ilyenkor szükséges.

#2 Attól, mert most többet keresel, még nem változott a státuszod

Megütötte a fülem a levélben leírt, tipikus élethelyzeted, miszerint mostmár 1-2 éve jól keresel. Első kérdésem ilyenkor az, hogy ezalatt az idő alatt sikerült a fizetésed 30%-át félretenni egy számlára, vagy elköltöttél mindent/nagy részét? Sajnos a második eset a jellemző, mivel ilyenkor beindul egy önjutalmazó reflex, azt hisszük, hogy a hirtelen megnövekedett fizetéstől (és még a valódi felnőtt élet költségei nélkül) az élet királyai vagyunk.

Éppen emiatt a köztes állapot miatt gondolom azt, hogy alapvetően pénzügyi szempontból nem vagy feltétlenül előrébb, mint 1 évvel korábban, amikor még keveset kerestél. Persze lehet, hogy nincsen igazam, most általánosságban beszélek. Nagyon fontos, hogy miután „kiélted magadat” és adtál elég időt magadnak megszokni ezt az új helyzetet, akkor se essél át a ló másik oldalára. Nem biztos, hogy ezen a ponton kellene például nyugdíjmegtakarításban gondolkodni, hiszen még mindig kérdéses a holnapod, amit egy lakástakarék sem fog megoldani.

Ezen a ponton már biztosan szükséged lenne olyan tanácsadóra, aki ezt hosszasan átbeszéli veled és figyelmeztet, hogy ne csinálj hülyeségeket pénzügyi szempontból (értsd: ne köss huszonévesen bizonytalan nyugdíjmegtakarítást, amivel min. 65 éves korodig elköteleződsz és úgyis fel fogod hamarabb (veszteséggel) mondani a szerződést…). Itt már a célokat és középtávú terveket kell konkretizálni, átbeszélni és ehhez képest alakítani a pénzügyeket. Első lépésként nagyon helyes, hogy olvasol a témában és informálódsz! Ezt így kell csinálni!

#3 Engem kell választanod?

Nem tudok elmenni emelett az említés mellett sem! Természetes, hogy engem kell választani! Viccet félretéve a kérdés sokkal komplexebb. Valószínűleg hamarabb választanám a blog és értékadás alapján magamat, mint egy tegnap még focista ismerős srácot, aki gyorsan átvedlett „pénzügyi tanácsadóvá”. De ez a te döntésed.

Azt tudom javasolni, hogy találd meg azt a tanácsadót, aki számodra hiteles és megfelelő értéket közvetít.

#4 Milyen célokkal és megtakarítási összegekkel érdemes beszélni bármiről?

Fontos megérteni, hogy egy ilyen tanácsadáson te nem célokat valósítasz meg és pénzt optimalizálsz. Valójában időt spórolstz magadnak, hiszen olyan információkat kaphatsz, amikkel jobb döntéseket hozhatsz, tudatosabbá vállhatsz. Ez pedig mind időt fog neked spórolni, mivel a célodat majd nem „soha” éred el, hanem x éven belül lehetőségekhez mérten.

Tegnap volt egy beszélgetésem, ahol a lehetőségekhez mérten szerintem teljesíthetetlenül feszes tempó lett volna a nulla önerővel- nulláról kezdve a 2-4 év múlva saját lakás ötlete. Tanácsomra belekerült a számításba egy 6 éves terv, ami idő alatt sokkal biztosabb lábakon állva lehet megvalósítani a célt. Tudod mit jelent ez valójában? Nem két évvel hosszabbodott a cél, hanem 5 évvel rövidült!

Ugyanis 2-4 év alatt ebben az esetben lehetetlen lett volna elérni a célt. Ez pedig majd frusztráltságot és csalódottságot szül. „Küzdöttem és nem jött össze?”- oké, kapja be mindenki, most majd jól megjutalmazom magam és elköltöm másra pénzt. Kezdhetek mindent előlről.- ez a várható folyamat, ebbe gondolj bele!

Autóvásárlással ne engem keress meg

Amikor célokról beszélünk, akkor tipikusan mindenki a lakás-hitel-gyerek-nyugdíj tengelyen forog. Ezekről mindig érdemes beszélni. Persze beesik a célok közé egy nyaralás vagy egy autó is, de kizárólag ilyen rövidtávú céllal ne menj tanácsadóhoz. Az ok nagyon egyszerű: nem létezik megnyugtató megoldás a pénzed forgatására ilyen rövid távon. Akkor mit kapsz általában? Üres ígéreteket, hogy majd így, meg úgy lesz. Jobban jársz, ha külön folyószámlán gyűjtöd a pénzt ezekhez a célokhoz, hiszen gondolj bele:

500 000 forintra, ha kapsz 3% teljes hozamot, akkor lesz 530 000 forintod. + 15 000 forint

500 000 forinton, ha buksz 6%-ot, akkor lesz 470 000 forintod. -30 000 forint

Magyarul a potenciális nyereség viszonlag szerény összeg, míg a veszteség sokkal jobban fájhat neked. Deal?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 3, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

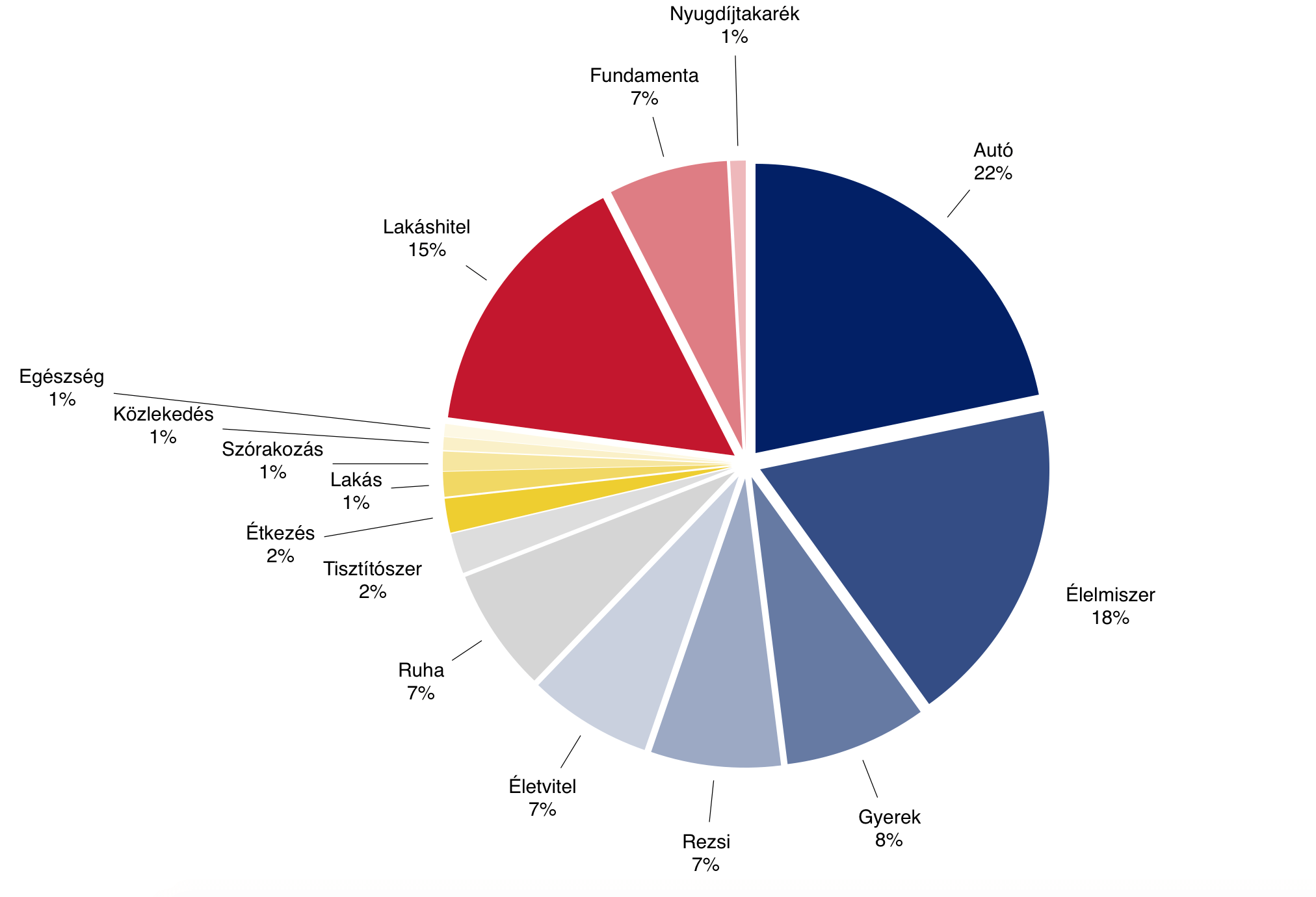

Most kaptam levelet Andrástól, aki rendkívül meglepődött a saját családi költségvetésén, amint elkezdett megfigyelni a saját cash flow-ját. Általánosságban elmondható szerint, hogy amit mi hiszünk a havi kiadásaink mértékéről, azt különösebb számítás nélkül is fel kell szoroznunk 1,2-vel, hogy megkapjuk a reális végeredményt. Viszont ettől még érhet minket meglepetés, ha túlköltekezünk mindenféle eredmény és látszat nélkül. Most András levelét osztom meg veletek és megpróbálom „távgyógyítani” a családi költségvetését! Csodát ne várjunk, pusztán a realitáson alakítunk picit!

András levele a családi költségvetéséről

Kedves Norbi,

követem a blogodat, próbálunk mi tudatos pénzügyi politikát folytatni, ennek részeként írom ezt a levelet is.

Még május hónapban egy műszaki cikk eladásból jócskán kiegészítettem a havi családi kasszát, azt gondoltam, hogy ha a szabad szemmel jól látható összeget most felhasználjuk, a családi bankszámlánk várható hó végi egyenlegén ez majd meglátszik.

Aztán döbbenten vettem észre, hogy nem hogy stagnált volna, de a vártnál 80.000-el kevesebb pénz maradt rajta.

Ekkor határoztam el, hogy minden egyes helyet – ami pénzkiadással jár – naponta és részletesen fogok vezetni, hogy lássam mire megy a pénz. Nem csatolom a részletes táblázatot, de sorolom mire költöttünk egy hónap alatt, kategóriánként.

A magam alkotta a kategóriákba soroltam a költéseket:

- Autó – 126.000,- Egyértelműek a kocsi és kapcsolódó költségei (szerviz, parkolás) viszi a pálmát – igaz, hogy ebben egy féléves kötelező biztosítás is benne van. Azt hiszem nem járunk a lehetőségeinkhez mérten túl drága kocsival, egy 17 éves Mercedes-szünk van, ami sajnos majdnem minden hónapban nyög valamiért. A költségekben egy kb 500 km-es vidéki családlátogatás is benne van.

- Élelmiszer – 106.000,- Másodikként a bevásárlások következnek. Ezekben egyébként nem csak élelmiszer, hanem a szemeteszsák, olykor tisztítószer, stb. is benne van. Itt luxusnak(!?) számít, hogy a nyári szezonban mindig veszünk jégkrémet, és egy héten kb. 2-3 liter üdítőt is.

- Gyerek – 46.000,- A pelenkák nem teljesen vannak benne benne. Ez játék, ruha, cipő.

- Rezsi – 42.000,- Érdekesség, hogy pl. a villanyszámlát előző hónap 30-án utaltuk, tehát ebben most villanyszámla nincsen.

- Életvitel – 40.000,- ide soroltam az olyan költéseket, amiket az élet hoz magával. Sajnos volt egy temetés, ahová nyilván virágot kellett vinni, és mivel nekem maradnom kellett, a feleségem csak taxival ért haza a gyerek szoptatási idejére. Tehát nem azt értem életvitelen, hogy Balatonfüreden támadt kedvem sütizni a kikötőben. Ide soroltam a névnap-szülinap stb. ünnepre vásárolt ajándékokat is, meg a templomnak fizetett egyházadót – ez utóbbi is féléves befizetés.

- Ruha – 40.000,- Ez a feleségem és a saját ruházkodásom e havi költsége, de még a feleségem új hajcsatja is.

- Tisztítószer 13.000,- itt van minden DM, Rossmann és Müller költség

- Étkezés 11.000,- ezek a napközbeni kajára költött pénzek. (Nem elírás)

- Lakás 8.000,- volt egy csöpögő csap és egy eldugult lefolyó ehhez kellett néhány alatrész

- Szórakozás 6.300,- ide van költségelve a nem boltban vett, hanem utcán vásárolt fagylaltok ára, és egy családi sütizés

- Közlekedés 4.200,- BKV gyűjtőjegy (nem ment el mind) és vonatjegy BP-Felsőgöd-BP

- Egészség 4.000,- Hála istennek csak 4000, szemorvoshoz kellett menni és ő írt fel szemcseppet, plusz a gyereknek kellett orrcsepp

- Lakáshitel 89.000,-

- Fundamenta törlesztő 38.500,-

- Nyugdíjtakarék 5.000,-

Mindösszesen kb 580.000,-

Azzal kezdeném,

hogy első körben azért döbbenetes nekem ez a szám, mert én kb. a felét mondtam volna, ha megkérdezik, mennyit költünk egy hónapban, másrészt azért mert azt kell mondjam: nincs ennyi bevételünk. Van persze néha egy-egy 5-10 ezer fontos családi segítség, de nem jellemző, valahonnan mégis elköltjük. (Nyilván nincs rejtély: még a gyerek születése előtt képeztünk tartalékot erre az alacsonyabb bevételű időre, azt apasztjuk.)

Nyilván lenne min faragni:

- ha úgy esik megveszem a 6.000 Ft/kg-os téli szalámit, a Carte D’or fagylaltot, drága virslit, a sajtokat, joghurtot, műzliszeletet, a 1000 Ft-os almát és még néhány dolgot, amire azt mondom luxus

- a gyerek is kb. a legjobb cipőt kapta, ugyanakkor a saját cipőmnél megvártuk az akciót amin 10K-t húzunk

- A kocsi a munkámhoz kell, és biztosan meg tudnánk oldali az életünket egy G-Astrával is a Mercedes helyett, ami valószínűleg olcsóbban lenne fenntartható. A kocsi még a családalapítás előtti önmegvalósítás része volt, most adjam el??

Mindez talán akkor válik mégis elfogadható összeggé, ha leírom, hogy mire NEM költöttünk:

A fenti felsorolásban nincs benne többek között:

- mozi, vagy színház

- strandbelépő, uszoda

- bármilyen sport, vagy konditerem (pedig szenvedélyes teniszező vagyok)

- nem vesszük kartonszám az ásványvizet, hanem vízszűrő kancsót használunk és csapvizet iszunk

- Nem költünk rendszeresen munkahelyi/napközbeni kajálásra: magunk főzzük és hordom az ebédemet kisszatyorban a munkahelyemre

- JA, LESZOKTAM A CIGIRŐL 3 HÓNAPJA… MÍNUSZ 30.000,-!/hó

- luxus pipere például parfüm, drága arckrém ilyesmi szintén nincs

- A feleségem nem volt fodrásznál, kozmetikusnál, vagy szoláriumban stb. zéró szépségköltség

- bár nyár van, nyaralásra ebben a hónapban nem költöttünk

- nem voltunk egy vacsorán, egy buliban a párommal, nem jutottunk el egy koncertre (egyenként mindegyik 10K-nál indul)

- Nem hívtam vízvezetékszerelőt a csöpögő csaphoz, hanem magam vettem meg az alkatrészt és cseréltem ki. Tuti megspóroltam 20 ezeret.

- Nem hívtam a csőgörényeseket a duguláshoz, hanem magam matattam a sz@rban ez még 20.000 spórolás

- Nem iszom! Amúgy sem vagyok egy nagy alkoholfogyasztó, de én bizony kocsmában sem voltam a hónapba. (Ugyanígy nem költök egyéb „szerekre” sem)

- Nem vettünk egy bútordarabot, vagy a lakásba egy terítőt, takarót, edényt, növényt, kaspót stb…

- Egyik mobilunk céges, tehát az sincsen a költségek között.

- Autónkon éves pályamatrica van, tehát pl. a vidéki úthoz nem kapcsolódott pályadíj

Biztosan tudnám még sorolni, hogy mire nem költöttünk, de azt gondolom, hogy nem költöttünk lista mindegyik pontja olyan, hogy akár költhetnénk is rá, adott esetben indokolt lenne.

NORBI!

olyan nagy lábon élünk? Mi kerül ezen a életvitelen közel 600.000 Ft-ba? Én azt gondolom, hogy a magyar családok túlnyomó részének nincs 600 ezer forintja a havi életére, de talán még 400 sem. Miközben azt látom, hogy ha fülem-farkam behúznám, sok-sok lemondással talán kijönnénk 400-ból.

Mi a megoldás, azaz hogyan tegyük rendbe a családi költségvetésünket?

Autó költséghatékony vagy élményorientált legyen?

Ami elsőre szembetűnt nekem, az alapvetően nem az autó nagyon magas (22%) aránya a költségvetésben, hanem valami más. Ugyanis ilyen magas aránynál két dolog eshet meg velünk: egy gyerekkori álmunkat akarjuk mindenáron megvalósítani vagy pedig munkára használjuk az autót, így pedig növekedik a kiadás.

Ha figyelünk András leírására, akkor láthatjuk, hogy a kiadásba most beesett egy fél éves KGFB díj is, ami első ránézésre is minimum 30e forint körüli összeg lehet. Amikor havi költségvetést számolunk, akkor mindig egy megélhetési átlagra kell koncentrálnunk, így érdemes ezt az összeget elosztani 6-tal, hogy megkapjuk a tényleges havi terhelést. 30 000/6= 5 000 forint havonta a jelentkező kiadásunk.

A táblázatban szereplő 126 000 forintból vonjunk le 5×5 000=25 000 forintot, ami most tételként jelent meg, azonban minden hónapban érdemes félretenni ezt az összeget, mire jelentkezik a féléves befizetés. Marad 101 000 forintunk.

A kérdés az, hogy megéri nekünk a ” 17 éves Mercedes-szünk, ami sajnos majdnem minden hónapban nyög valamiért. „?

A válasz az, hogy egyértelműen nem. A 17 éves Mercedes-ről és bármilyen felsőkategóriás, ámbár idős autóról átlagban elmondhatom, hogy drága a fenntartása, mindig van vele valami baj és többet fogyaszt, mint egy pár éves autó. Nem akarok ebben a témában nagyon okos lenni, de számoljunk közösen:

Ha minden hónapban átlagosan 20 000 forint az idős autónk betegsége ahhoz képest, ami nem jelentkezne egy 5 éves autó esetében, akkor máris érdemes elgondolkodni.

Ha egy hónapban megyünk 1 300 kilomtért és a jelenlegi fogyasztásunk 10 liter, akkor az üzemanyagköltségünk (380-al számolva) 49 868 forint. Ha vásárolnánk egy újabb (6-7 éves) autót, aminek a fogyasztása 7 liter, akkor 34 905 forint lenne az üzemanyag, tehát spóroltunk havi szinten 14 963 forint.

Azonban ez nem így működik, hiszen az autót meg kell vásárolni ( 2M forint), amit valószínűleg hitelre tudnánk megvásárolni. 25%-os önerővel 8 évre nagyjából 22e forint lenne a havi törlesztőrészlet (feltéve, ha hitelképesek vagyunk). Tehát valójában a havi kiadásunk (20 000+ 14 963)- 22e= 12 963 forint.

fontos: ez most egy laboratóriumi számítás, mindenkinek magának kell ismernie a fogyasztási adatait, a megtett havi kilométerek számát és a szervízek átlagos költségeit. Lehet, hogy neked több vagy kevesebb jön ki.

Mit együnk akkor, ha nagyon drága minden?

Valójában egy család életében azt gondolom, hogy az ételek egy kötelező kiadási bázist jelentenek. Azon persze lehet vitatkozni, hogy sok vagy kevés a kiadás jelen esetben a bevételhez képest. Nem hiszem, hogy arról kéne vitáznunk: „most vegyek kólát vagy ne vegyek kólát?”. Pár éve mi is hasonló helyzettel szembesültünk a megnövekedett élelmiszerkiadások miatt.

Most a saját megoldásomat írom le, amivel kb.: 25%-kal sikerült csökkentenünk ezen kiadásainkat, ami jelen esetben azt jelentené, hogy 106 000 x 0,25= 26 500 forintot tudunk fogni anélkül, hogy minőségbeli romlást tapasztalnánk.

- Lejárós termékek: Mi Budapestben felfedeztük két helyen is a „Family Market ” nevezetű boltot, aminek a jellegzetessége, hogy hamarosan lejáró (1-2-3 hét) ételeket (prémium kategóriás virsli, felvágott, joghurt…stb) lehet megvásárolni gyakorlatilag 50-70%-os kedvezménnyel. Nagyon jó ajánlat, amivel megvan a hideg élelmünk rendszeresen. A kompromisszum, hogy amikor elkapunk egy jó ajánlatot, akkor előre bevásárolunk pl. virsliből a következő 3 hétre.

- Lejárós húsok: Amikor nagybevásárlást tartunk, akkor ugye megvesszük egy-két hónapra előre a csirkemellett, tarját…stb és fagyasztóba rakjuk azzal a reménnyel, hogy ott nem romlik meg. Ezen logikából kiindulva feltettem magamnak a kérdést, hogy akkor az ad hoc lejárós akciókat miért ne lehetne megragadni és bevásárolni mondjuk 50%-os akciózott olyan húsból, amit amúgy is megvásárolunk, csak most lejárós? Hiszen mire a rendes áron megvett húsok egy részét kiolvasztjuk, akkor azok már szintén túlmentek a saját lejárati idejükön…

- Költséghatékonyság a LIDL-ben: Pár hónapja rátértünk a LIDL-ALDI tengelyre, ugyanis számomra érdekes volt az üzleti modelljük, azaz üzemmérethatékonyan képesek nyereségesen működik. Ennek pedig valami oka van. Az ok pedig a saját márkás termékekben keresendőnk, amik hozzk ugyanazt a minőséget, mint túlárazott társaik. Lásd: wc spray: márkás 1 000 forint, LIDL-ös 350 forint és ugyanazt hozza. Ráadásul a bolt méretéből adódóan nem járok úgy, mint az Auchanban vagy Tesco-ban, ahol mindig van egy „mégegy akció”. Sokkal hatékonyabban tudok bevásárolni, kevesebb felesleg kerül bele a kocsiba és ami itt 30 000 forint kosárérték, azt a többi nagy boltban 45 000-ből hoznám ki…

Mi alapvetően ezt a 3 lépést hozzunk minden hónapban + listával érkezünk és kerüljük a felesleget dolgokat.

Mikor vegyünk ruhát?

András 40 000 forintot ír, amit ha elfogadunk havi fix kiadásnak (nem gondolnám), akkor évi 480 000 forint lenne gyerek nélkül ez a tétel. Azt gondolom, hogy a ruhavásárlásnak tipikusan megvan a helye és az ideje a felnőtt emberek életében. Én kifejezetten törekszem a prémium minőségű ruhadarabokra (nem összetévesztendő a „termékszoborrá válok a logózással” őrülettel).

Viszont mára kialakult benne-kialakították bennem a boltok, hogy egyetlen ruha sem ár annyit, mint amennyi az árcímkén rajta van. Mindig van egy akció 30%-ról indulva. Mindig. A mi feladatunk az, hogy erre tudatosan készüljünk és ne ad hoc jelleggel vásároljunk ruhát, hanem előre tervezve. Hiszen már évtizedekt óta pontosan tudjuk, hogy nyáron meleg van, ősszel esős idő, télen hideg. Ráadásul extrém eseteket kivéve alapvetően 1 éves távlatban nem változik a méretünk 1-nél nagyobb számot anélkül, hogy valamit tudatosan csinálnánk.

Én mit csinálok?

- Outletbe megyek és ott is kizárólag a jó akciókat keresm. Ugyanis rájöttem, hogy az Outlet Magyarországon nem azt jelenti, mint máshol. Itt alapvetően pláza áron kapsz meg szépséghibás vagy kifutott termékeket. Viszont vannak jól kialakított menetrendek. Például Nike sportcipőt 10 000 forint felett nem szoktam venni, holott a bolti ára mindegyik ilyen cipőmnek 30 000 felett lenne. Ezt úgy lehet kivitelezni, hogy amikor jön az outletben az outlet ár-30%, akkor azonnal lecsapsz és akár több cipőt vásárolsz előre.

- Szezon után van a szezonom. Egyik kedvenc boltom a Van Graaf, ahol alapvetően prémium minőségű ruhákat lehet vásárolni. Viszont hülye lennék pólókat teljes áron megvenni, amikor például évente kétszer biztosan van teljes „kiárúsítás”, amikor egy pólót 10-12e forint helyett 2-3 ezerért is odadobnak nekem.

Ezekkel a trükkökkel azt gondolom, hogy 50%-kal is lehet csökkenteni a ruha jellegű kiadásainkat az évben. Ez jelen esetben 20 000 forintot jelentene.

Tisztítószert csakis komoly tételben és előre

Tisztítószer 13 000 forint Andráséknál. Mivel nem jelezte, ezért élek a gyanúperrel, hogy ez ilyen 2-3 havonta felmerülő költség lehet. Itt nem fogok spórolást beírni, de egy nagyon hasznos tanácsot megosztok veletek, amit érdemes megfontolni. Mindig nagy kiszerelésben kell költséghatékonyan vásárolni.

Rá kell szánnod magad, hogy a Perwoll-t sem apránként veszed, hanem amikor akció van, akkor lecsapsz és a lehetőú legnagyobb kivitelben veszel belőle akár többet is. Nekünk például a Glamour napokon sikerült úgy bevásárolnunk, hogy még fél év múlva is „abból éltünk” otthon. Érdemes itt is „időszakokra” készülni, hiszen az otthoni takarítás is egy fix dolog az életünkben és pontosan ugyanazokat a műveleteket hajtjuk végre napról napra, nagytakarításról nagytakarításra. Akkor miért kell hónapról hónapra gondolkozni, amikor lehetne hosszabb időre is.

Minél nagyobb távlatban tervezel, annál költséghatékonyabb leszel!

+extra tipp a családi paradigmaváltás ajándékozások terén

Valószínűleg Andráséknak ebben a hónapban kimaradt a családi névnapozás, szülinapozás, karácsony, évforduló, hanuka és mindenféle ünnep, ahol villantani illik. Már előre figyelmeztetek mindenkit, hogy ideje leülni a családdal átbeszélni és a felnőttek között megszüntetni ezt a végeláthatatlan és elképesztően költséges ajándékozást. Ha mégsem sikerül, akkor a hülyeségek helyett kérjetek hasznos dolgokat, mint például tisztítószer- hidd el ennek fogsz a legjobban örülni, mert nem neked kell megvenned.

Összegezzünk és számoljunk

Ha jól számoltam, akkor Andráséknak sikerülhet minőségromlás nélkül

– 25 000

– 12 963

– 26 500

– 20 000

= 84 463 forintot megspórolni havonta. Jól hangzik?

Oké, akkor ezt a számot felejtsük el, de ha ragaszkodunk hozzá, akkor ennek a 80%-át vegyük iránymutatónak (emlékszel mit mondtam a legelején? Bármit hiszel, az +20% kiadás, és bármit hiszel az -20% spórolás). 67 570 forint a reális.

Nah de még ezt is söpörjük le, hiszen a lényeg a mentalitásbeli változás. Persze tovább tudtam volna okoskodni egy egészségpénztár bevezetésével, ami gyakorlatilag éves távlatban 20%-kal csökkentette volna az egészségügyi és babával járó kiadásokat, de nem tettem.

Egy dolgot jegyezz meg a cikkből:

Az átlagos emberek hónapról hónapra terveznek és mennek csődbe. A sikeres emberek pedig távlatokban gondolkoznak és nem félnek kockázatot vállalni azzal, hogy előre megvásárolnak 5 db nagy méretű Perwoll mosószert!

Remélem érted a különbséget… Át kell alakítanod az életed ritmusát és ne szezonról szezonra vásárolj ruhát, hanem akcióról akcióra. Tisztítószert ne akkor vegyél, amikor szükséged van rá (elfogyott), hanem amikor nagyon jó áron van. Élelmiszernél pedig ne a vágyaidhoz igazítsd a bevásárlásaidat, hanem a bevásárlások során található akciókhoz kell igazítani a vágyaid!

Lehet, hogy eddig mindent pont fordítva, átlagosan csináltál!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 28, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Mindenki számára fontos a nyaralás, mint az éves hajtásból való kiszabadulásnak a záloga. Ebben a cikkben végigvesszük, mi az a 7 tipp az olcsóbb nyaraláshoz, amit feltétlenül használnod kellene. Ugyanis a minőségi, élményekben gazdag nyaralás és a költekezés között gyakran nem egyenlőségjel, hanem kérdőjel helyezkedik el!

#1 Felejtsd el a „mindent bele” nyaralásokat!

Nem győzöm a blogon elégszer hangoztatni, hogy el kell felejtened ezeket a „mindent bele” nyaralásokat, ami azt jelenti, hogy nem nézed az árakat, esztelenül kiköltekezel, mondván „megérdemled”.

Ez egy káros önjutalmazó reflex, ami mindannyiunkban benne van. Csak van, aki emberi keretek közé tudja szorítani a késztetést, míg mások totálisan elvesztik az önkontrollt maguk felett. Ilyenkor nyílik a pénztárca és nem akar bezárulni.

Gyakorlatilag egy hét alatt sokan képesek elkölteni az egész évben megspórolt pénzük nagy részét és a nyaralás után a start mezőre kerülve, előlről kezdeni a hajtást anélkül, hogy bármilyen látszata lenne.

Őrület: azért dolgozol, hogy legyen pénzed. Azért dolgozol mégtöbbet, hogy előbbre juss. Mivel többet dolgozol, jobban elfáradsz, belefásulsz a dolgokba. Szükséged van nyaralásra. A nyaraláson viszont nem akarsz a gondokkal foglalkozni, ezért elengeded magadat. Mivel úgy érzem, hogy egész évben keményen dolgoztál, ezért megérdemelsz most mindent. Emiatt elmegy minden pénzed, amit a több munkából félre tudtál tenni. Nem jutottál előbbre az életedben. Így legközelebb sem lesz elég szimplán dolgozni, mivel a cél megvan, ezért többet kell dolgoznod a következő nyaralásig…Te egy nyaralásfüggő vagy bizonyos értelemben. Nyaralástól nyaralásig takarítasz meg…

#2 Mert nyaralsz, attól még nem lettél gazdag. Erre nagyon figyelj oda!

Az előző ponthoz köthető ugyan, az én olvasatomban mégis önálló és konkrét témakört ölel fel a borravalózás intézménye. Csodálattal nézem, ahogyan átlagos emberek, akik egész évben alig jönnek ki a pénzükből, hogyan képesek túlkapatni a borravalózást.

3 200 a számla? 4 000 forintból kérek vissza! – Upsz, 800 forint volt a borravaló (25%), nembaj, belefér…

Gondold el, hogy az előző sor egy személynek egy éttermezését reprezentálja. Ha 4-en vagytok a családban és 7 nap alatt minden nap csak egyszer mentek étterembe, akkor 4x 3 200 x 7= 89 600 forint lesz a nettó fogyászt, amire borravalóként odaadsz (mindig szigorúan felkerekítve) 22 400 forint.

Ezeket ugyan apránként, mindig 1-2 000 forintosával adogatod, de sok kicsi sokra megy. Ez tudod mit jelent?

22 600/ 3 200= 7 nap, azaz csak borravalóra annyit fizettél ki, mintha 4 helyett minden áldott nap 5-en vacsoráztatok volna étteremben! Ha belegondolsz, akkor szívesen fizetnéd ki egy random ember vacsoráját minden nap?

#3 A szállodában szoba mellé minimum bőséges svédasztalos reggelit vásároljatok meg csomagban

Amikor elutazunk nyaralni, akkor a lehető legtöbbet az étkezés racionalizálásával lehet megspórolni mindenféle minőségromlás nélkül. Hidd el, hogy nem fogod olcsóbban „megúszni”, ha egy idegen városban, kalandvágytól fűtötten te magad akarod „levadászni” a reggelit a helyi kultúrközösségben.

Az üres gyomorral való keresgélés pontosan ugyanazt a reflexet váltja ki belőlünk, mint amelyik azért felelős, mert üres hassal megyünk nagybevásárlásra a madaras teszkóba és minimum a fél kosár olyan haszontalan, extra kaja, amit nem is akartunk megvenni. Minél éhesebb vagy, annál inkább hajlamos vagy bármit, bármennyiért megvenni-megenni.

Éppen ennek elkerülése végett a legolcsóbban akkor jöttök ki, ha a szállodai csomagba foglalva megvásároljátok minimum a svédasztalos reggelire való jogot (én mondjuk a félpanziót vagy all inclusive ajánlatot preferálom) és a reggelt jól bekajálva kezditek meg.

#4 Kerüld el messziről a főszezont!

Tudtad, hogy én évek óta szezon előtt vagy szezon után megyek nyaralni és mindig keresem ezeket a forgalommentes időszakokat? Például Balatonra-Velencére „csak leugrani” egy strandra akkor se mennék hétvégén, ha fegyvert fognának a fejemhez! Ki akar az autópályán megfőni, hogy aztán heringként fészkelődjön az izzadt testek között?

Én biztosan nem! Éppen ezért igyekszem „fordítva működik”, mint az átlag ember. Így garantált számomra, hogy

- felár nélkül

- kedvezőbb áron

- tömeg nélkül

- nyugodtabban

- utazási idő hosszabbodása nélkül tudok pihenni.

Ráadásul ma már bőven nem arról van szó, hogy a jóidő hagyományosan júniustól augusztusig tart. Gyakorlatilag egészen szeptember végéig elhúzodik ez a folyamat, így egy balatoni hétvége nyugodtan megejthető szeptemebr elején is, amikor már kezd kiürülni a part.

#5 Mindig van egy akció

Ez egyértelműen a szolgáltatók hibája, hogy a hatalmas versenyben nem a minőségre szoktaták rá az embereket, hanem az akciókra. Magukra vessenek, ha mi ebből előnyt tudunk kovácsolni.

Tudnod kell, hogy mindig van az általunk elvárt minőségű (csillagos) szállodában egy jó ajánlat. Csak lehet, hogy akkor éppen nem az utca bal, hanem a jobb oldalán levő szállodába kell mennünk. Ha nem ragaszkodunk egy konkrét szállodához, akkor minimális utánajárással (honlapon, emailen érdeklődve, kuponoldalon, utazási oldalon) biztosan találunk egy 20-30%-os kedvezményt, amit 200 000 forintos költségvetésű szállásnál máris 40-60 000 forint spórolást jelent.

#6 Felejtsd el a giccses szuveníreket!

Komplett iparág épült a gagyi, ámbár rendkívül túlárazott giccsparádéra, amit beöltöztetnek helyi színekbe. Sajnos még ma is sok utazó érez késztetést arra, hogy a „semmire nem jó” hülyeségeket megvegye.

Gondolj bele, hogy magyarként mennyire vicces neked az Erzsébet téren végigsétálni a fabódék között, ahol 2000-ért árulnak egy kis piros paprikát, amit harmadannyiért megveszel a Sparba… Vagy mennyire gáznak tartod a különféle hungarikumokat, amiken ma már csak egy jót nevetsz.

Most képzeld el, hogy amikor te utazol külföldre, akkor a helyiek röhögnek rajtad egy sort, mert ugyanazt érzik, mint te itthon. Emlének vegyél hűtőmágnest és zárd le a giccsparádét. Mindent a szemnek, semmit a kéznek! Ezzel állítom, hogy tízezreket lehet spórolni a nyaraláson!

Várjunk már! Min tudunk tízezreket spórolni? Hát azon, hogy nem veszünk olyan felesleges, de legalább túlárazott helyi hülyeségeket, amit aztán otthon a sarkoba bedobunk. Ez a titok!

Mitől lesz olcsó egy nyaralás? Nyilván az olcsó az egy relatív fogalom. Gondos tervezéssel, és utánajárással viszont nagyon gazdaságossá lehet tenni bármilyen utat. Nem csak az utazás (repülő, busz, bármivel is menj), hanem a szállás, helyi közlekedés, étkezés, látnivalók teljes feltérképezése is szükséges ahhoz, hogy megtervezd az utad, még ha nem is minden lépését, de ezáltal reális költségkeretet határozhatsz meg magadnak, amihez folyamatosan tudod viszonyítani a tervezett és a hirtelen jött, impulzus költéseidet is. – mondta Kató Tom, az

olcsonyaralasok.hu blog megálmodója

#7 Impulzusköltekezés? Ízlelgesd!

Most, hogy olvasom Tom szavait, nagyon megtetszett ez és tökéletesen illik a „mindent bele nyaralások” trendi elnevezésébe is. Szóval impulzusköltekezés. Hogy ez mit jelent? Azt hiszed, hogy a pénztárcád végtelen, és „mert megérdemlem” érzéstől fűtötten minden hülyeséget megveszel gondolkodás nélkül.

Általános szabályként azt mondanám, hogy 10 eurónál nagyobb beruházás esetén nyaralás közben jár egy kört, azaz a végleges döntés előtt nézelődj tövább és várj legalább 1 órát. Ha még akkor is jó ötletnek tűnik megvásárolni az adott dolgot, akkor hajrá!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 22, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Számos befektetési lehetőség létezik. Máig állítom, hogy a legjobb befektetés az oktatás. Ettől függetlenül sokak fantáziáját megmozgathatja az ingatlanvagyon, mint egy olyan legit és stabil vagyontárgy, amiből árfolyamnyereséget és hozamnyereséget egy időben is tudunk könyvelni. Átlagos ember léptékével mérve hogyan leszünk képesek 35 éves korunkra ingatlanvagyont felépíteni, felhalmozni, ha mindent a nulláról kell kezdenünk?

Mi számít ingatlanvagyonnak befektetési értelemben?

Az ingatlanvagyon pénzügyi értelemben egy olyan vagyonelem, ami az emberi szükségleteinken (laknunk kell valahol) felül képződik, aminek egyértelmű célja a pénzünk értékének megőrzése és/vagy gyarapítása. Tehát ingatlanvagyonunk akkor keletkezik, amikor megszerezzük az első, a második vagy a sokadik ingatlanunkat befektetési céllal.

Az ingatlanvagyonból kétféle bevételi forrásra tehetünk szert:

- hozamjövedelem: szokták mondani, hogy az ingatlan bérbeadásából évente 6-8%-os megtérülés várható. Ez a jövedelem számos tényezőtől függ, mint például az amortizációs és egyéb kiadások mértéke, a lokalizáció és társadalmi összetétel

- árfolyamnyereség: ugyanis akármilyen furcsa, de az ingatlannak van egy kezdeti árfolyamértéke (vételár) és egy záró értéke (eladási ár). A kettő különbsége lesz a mi árfolyamnyereségünk vagy veszteségünk.

A cikkben egy útmutatót kapsz ahhoz, hogy ingatlanvagyont tudjál felhalmozni. Viszont ettől függetlenül fontos tisztán látnod és odafigyelned a kockázatokra és kötelező költségekre egyaránt!

Milyen ingatlanban szabad gondolkodni?

A legnagyobb hibát a lelkes kezdő lakásvásárlók ott követik el, hogy nem ingatlanvagyon-stratégiában gondolkodnak, hanem álomvezérelten választják ki már az első lakásukat is. Azaz nem építkeznek, hanem megvalósítanak. Ez pedig azt jelenti, hogy első lakásként a lehetőségeiken túlmutatva nagyobb hitellel vagy magasabb önerővel vágnak bele egy nagyobb-szebb-drágább ingatlan megvásárlásába, ami tipikusan az otthonukként fog szolgálni a következő 20-25 évben, amíg a hiteleiket fizetik vissza.

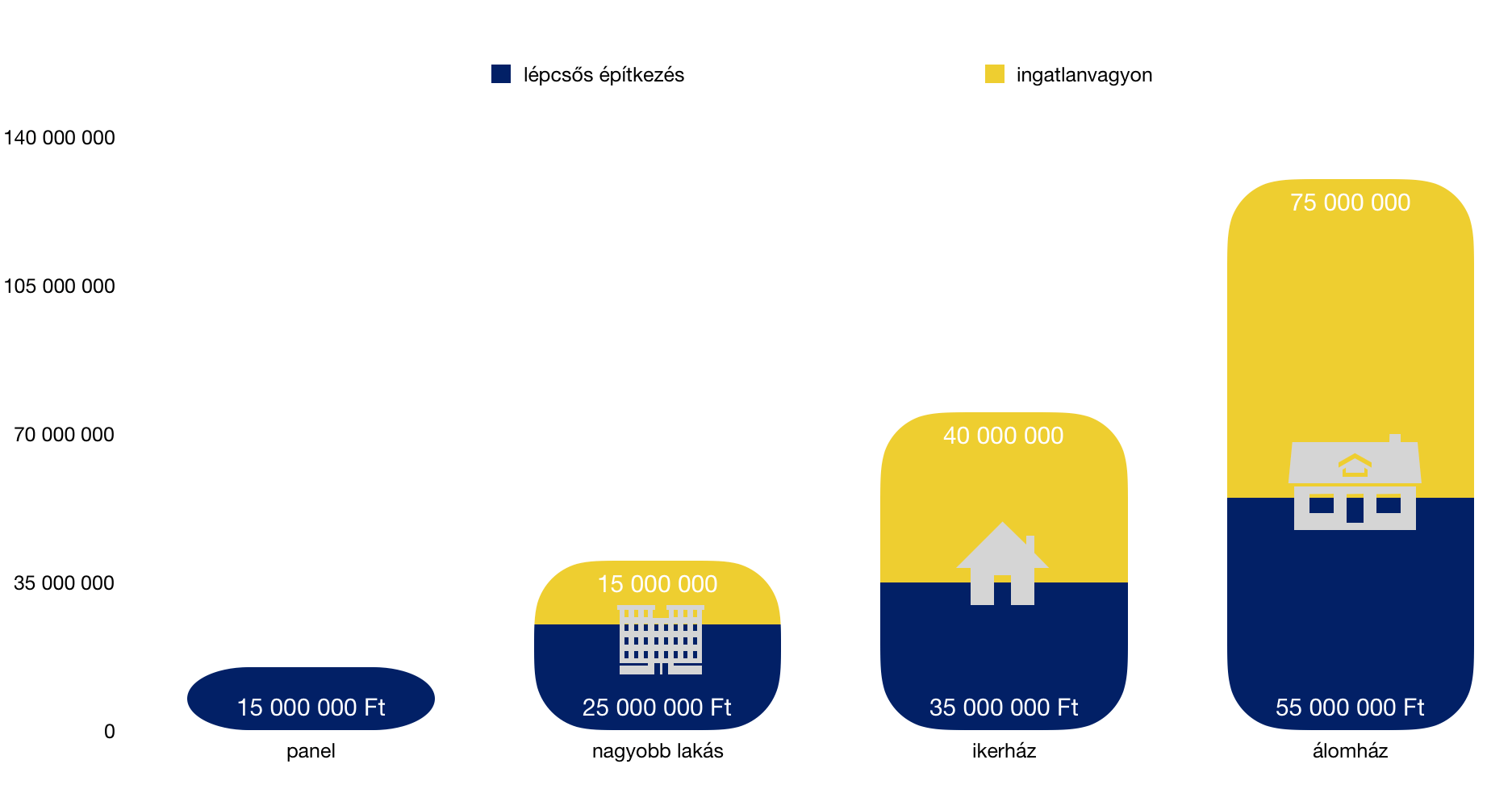

Amikor ingatlanvagyonban gondolkozunk, akkor anyagi helyzettől (kis túlzással) függetlenül egyetlen járható utat választhatunk magunknak, azaz a tudatos lépcsős építkezést, amikor a cél a folyamatos fejlődés, és nem az, hogy 30 éves korunkra ott lakjunk, ahol egyébként 45 évesen kellene.

Minden arról szól, hogy hitelkényszer helyett megtakarítási kényszerbe kerülünk!

A diagrammból láthatsz egy tudatos építkezést, amikor a fiatal pár álmai háza helyett egy kis panelba költözik ideiglenesen, majd a megtakarításhoz kellő idő elteltével még mindig nem álmaik házát foglalják el, hanem a panel megtartása mellett költöznek tovább egy nagyobb lakásba.

Ezután tovább gyűjtenek és az addigi lakások megtartásával mennek tovább egy kompromisszumos családi házba, és majd az ezutáni lépcsőfok lesz az álomház megvásárlása/felépítése, amikor már jelentős ingatlanvagyonnal rendelkeznek, amiből hozamjövedelmet realizálnak minden hónapban, és árfolyamnyereséget az ingatlan esetleges értékesítésekor.

Mi történik, ha az álomházikót vásároljuk meg legelső lépésnek hitelből?

Akárhogyan számolunk, bármennyi önerővel rendelkezel, kifejezetten rossz befektetés a vagyonunkat abba a házba beleforgatni, amiben élni fogunk. Hiszen így soha nem tudunk realizálni hozamjövedelmet, amiből lehetne a rendszeres bevételünkön felül építkezni tovább.

Számoljunk:

Van 15 millió forint önerőtök (amit családi segítségel vagy lakástakarékokkal 5-8 év alatt össze lehet gyűjteni). A kinézet álomház budapesti agglomerációban 55 millió forintba kerül. Ehhez szükségetek van 40M forint piaci hitelre, 10 év kamatperiódussal 20 éves futamidőre.

Havi törlesztőrészlet: 250 000 forint

Teljes visszafizetés: 240x 250 000 = 60 000 000 forint

Ezt persze lehet kombinálni lakástakarékokkal és egyéb megoldásokkal! Erről itt olvashatsz:

Kiszámoltuk, hogy melyik a legjobb hitelkonstrukció

Mivel olyan mértékű a havi törlesztés, ezért egyáltalán nem tudsz magadnak félretenni pénzt, 20 év alatt képtelen leszel további ingatlanokat megvásárolni.

Ahhoz, hogy lássuk ennek a kosntrukciónak a teljes veszteségét (az ingatlanok árfolyamváltozásával most nem számolunk, az egyenletben azt konstansnak tekintem, mivel ez is és az is változik), nézzük meg a másik megoldást, amikor stratégiában gondolkozol:

Ingatlanvagyon felhalmozása 4 lépcsőben

Hiába van 15M forintotok, először egy panelba költöztök, amit pont meg tudtok hitel nélkül vásárolni. Mivel az előző példában abból indultunk ki, hogy havonta 250 000 forintot simán tudnátok fizetni az álmház hitelére, így ez a pénz most is megmarad nektek, miközben van hol laknotok.

Ingatlancélú megtakarítások a következő 4 évben:

- lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

- megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 130 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 240 000 forint gyűlik össze

Összesen: 13 742 976 forint önerőt gyűjtöttetek össze 4 év alatt

Mivel a panel kicsi lett nektek, ezért egy nagyobb lakásba kell költözni, aminek az ára már 25 000 000 forint. Ehhez 13,5M önerő befizetése mellett további 11,5M forint hitelre van szükségetek (20 év, 10 éves kamat) mindamellett, hogy a meglévő ingatlant meghagytátok befektetési céllal.

Havi törlesztőrészlet: 72 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

4 év múlva költözés az ikerházba

Eddig ott tartunk, hogy van egy kiadott albérletetek, amiből a mostani lakás hiteltörlesztésén felül 28 000 forint marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 14 000 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

- lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

- megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 144 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 912 000 forint gyűlik össze

Összesen: 14 414 976 forint önerőt gyűjtöttetek össze 4 év alatt.

Az ingatlanvagyonotok pedig a panel értéke, ami változatlan árak mellett 15M forint.

Az ikerház – amit kinéztetek magatoknak- 35M forintba kerül, amihez (kerekítve) szükségetek van 20M forint hitelre (a meglévő 11,5M mellé).

Havi törlesztőrészlet: 125 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

A meglévő nagyobb lakás albérleti hozamnyeresége: 130 000 forint, a különbség tehát + 58 000 forint.

Újabb 4 év múlva felépítitek álmaitok házát

Most ott tartunk, hogy van két kiadott albérletetek, amiből a mostani lakás hiteltörlesztéseken felül 230 000-(125 000+ 72 000)= 33 000 marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 16 500 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

- lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

- megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 146 500 forinton nem tudtok elérni kamatot, ezért 48x 146 500= 7 032 000 forint gyűlik össze

Összesen: 14 534 976 forint önerőt gyűjtöttetek össze 4 év alatt

Az ingatlanvagyonotok pedig a panel és a nagyobb lakás értéke, ami változatlan árak mellett 15M+ 25M= 40M forint.

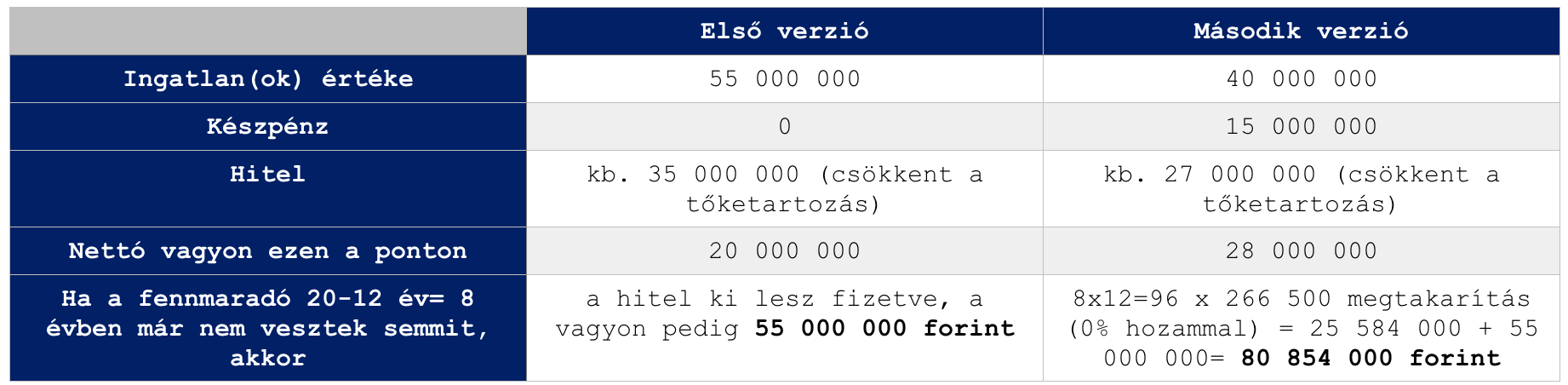

Ezen a ponton tartunk ott, hogy az ingatlanvagyonotok és az önerő összege pontosan az az 55M forint, amiért az első verzióban lakást vettetek volna 15M önerőből+40M hitelből és a havi törlesztése 250 000 forint lenne.

Hogy miért 80 854 000 millió a vagyon, ha ezen a ponton nem veszünk semmit? Mert a megszerzett ingatlanok (ingatlanvagyon) tovább termeli nekünk a hozamjövedelmet! Míg az álomlakás, amiben élünk, semmit nem termel.

Szóval az álomház megvásárlása…

14 534 976 forint önerőt gyűjtöttetek össze, míg összesen 55 000 000 forintra lenne szükségetek. Magyarul 40 000 000 hitel kell, aminek a törlesztése 250 000 forint (konstans kamatszámokat veszek áremelkedés nélkül).

Az ikerházat is albérletbe tudjuk adni, aminek a bevétele pesszimista becslés alapján is 160 000 forint + maradt a másik két albérletből minden levonás után havi 16 500 forint, azaz összesen 176 500 forintot tudunk fedezni a hitelből.

A maradék 73 500 forintot kell a rendelkezésünkre álló 250 000 forintból kifizetni. Magyarul 12-16 évnyi tudatos építkezés után ott tartunk, hogy az álomházunk havi 73 500 forintba kerül nekünk.

Ráadásul a keretből (250 000-73 500)= 176 500 forintunk marad, amit tovább tudunk gyűjteni (ez évente 2 118 000 megtakarítást jelent változatlan feltételek és életcélok mellett).

Az ingatlanvagyonunkat pedig egy panel, egy nagyobb lakás és egy ikerház képezi, amik „öneálltóak” és még pénzt is termelnek + árfolyamnyereségünk lehet, ha eladjuk őket.

Összegzés

A számuk magukért beszélnek, hiszen végső soron akár dupla, de tripla vagyont is összehozhatunk ugyanolyan mértékű havi ráfordítás mellett, ha stratégiában és nem álmok megvalósításában gondolkozunk.

Természetesen számos változó közbeszólhat, mint például

- jövedelemstagnálás

- élethelyzetváltozás

- új életcélok

- ingatlanok drasztikus áremelkedése

De ez végső soron egy okos térkép és megvalósítási terv lehet számunkra, amibe a saját számainkat beillesztve tudunk tervezni előre. Sok sikert kívánok hozzá!

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.