Folyamatosan szivárognak az információk a kormány 10M forintos, szabadfelhasználású, kamatmentes gyermekvállalási hitelével kapcsolatban. Ebben a cikkben összeszedtem az ismert részleteket és elmondom a véleményemet ezzel kapcsolatban!

Az eddig ismert feltételek

Ugyan a hatályos törvény majd csak nyáron fog megjelenni a Magyar Közlönyben, egyre inkább megismerjük a feltételeket. Ha valami drámai és előre nem tervezett módosítás/szigorítás nem érkezik, akkor bizony valódi lehetőség lesz sokak számára.

Kamatmentes hitel

Ez azt jelenti, hogy a felvett hitel után nem kell kamatot fizetnünk, kizárólag a tőkét. Ez azonban nem feltétlenül jelenti az „ingyen hitelt”, hiszen az igénylés a kereskedelmi bankok közbenjárásával történik.

Valószínűsíthetően számíthatunk közjegyzői költségre vagy éppen szerződéskötési jutalékra (ami a CSOK-hoz hasonló felső határt kaphat, 30e forint értékben.)

10M forint 20 évre 41 667 forintos havi törlesztés jelent.

Szabadfelhasználású lesz, ingatlan nem szükséges hozzá és a JTM korlát nem vonatkozik rá.

Gyakorlatilag egy államilag támogatott személyi kölcsönről beszélünk azzal a könnyebbítéssel, hogy a jövedelmünk hitelezhetőségét nem fogják vizsgálni.

A pénzt mindenféle felhasználási feltétel nélkül megkapjuk és aztán arra használjuk, amire szeretnénk.

További szabályok…

azok a házaspárok vehetik fel, amelyben a feleség 18 és 40 év közötti életkorú, legalább hároméves munka- vagy felsőoktatási jogvisszonnyal rendelkezik, és a pár legalább egyik tagja első házas,

2019.07.01-től lehet belépni a programba egészen 2022 végéig

a hitelfelvétel után 5 éven belül meg kell születnie legalább egy gyermeknek. Máskülönben a megszerzett állami kamattámogatást ki kell fizetni, a hitel átvált piaci hitellé

a belépést követően a 2. jövőbeni gyermek születése után az aktuális tartozás 30%-át, a 3. jövőbeni gyermek születése után a 100%-át elengedik, és minden gyermek születése után a törlesztést 3 évre felfüggesztik,

a már megszületett gyermekeket nem lehet figyelembe venni az igénybevétel során,

az orvosilag igazoltan meddő pároknak mindvégig kamatmentes lehet a hitel, legalábbis a már igénybe vett kamattámogatást nem kell majd visszafizetniük (a jövőbeni kamatra vonatkozó szabályról még nem döntött a kormány),

10M forint gyermekvállalási támogatás kockázatai

Ez egy remek lehetőség sok család számára. Azonban az „ingyen pénz” fantazmagóriája elvakíthat minket és tompíthatja érzékeinket. A hivatalos kommunikációval ellentétben ez a 10M forint soha nem válik az igénylő számára 10M forint vissza nem térítendő állami támogatássá…

A 3. gyermek megszületését követően sem 10M forint a támogatás mértéke

Gondoljunk bele abba a ténybe, hogy a gyermek fogamzástól számítva 9-10 hónap alatt jön a világra. Ráadásul maga a fogamzás sem csettintésre történik meg. Számtalan pár próbálkozik hetekig, hónapokig…

Mivel a 10M forintos támogatás felfüggesztése a programba lépés után született gyermekekre vonatkozik, ezért logikus lépés lenne a szülőtől akkor megigényelni a pénzt, amikor éppen születik a gyermek.

De ebben az esetben nem dolgozna nekünk a pénz

Logikus lépés lesz sokak számára, hogy már az első percben felveszik a pénzt és okosan befektetve a köztes időben is kamatoztatják azt. Most vegyük azt a példát, hogy a család felveszi 2019.07.01-gyel a 10M forintos, viszont az első gyermek 3 hónap próbálkozás után, 1 évvel később születik meg.

3 évre felfüggesztik a hitel törlesztését

Ugyanakkor 1 évig fizettük a 41 667 forintot, azaz 500 000 forintot. Megszületik az első gyermek, a család pedig regenerálódik 1 évet a következő mini adókedvezmény (2. számú gyerek) előtt.

Megint 1 év a babaszületési projekt (3 hónap próbálkozás, 9 hónap kihordási idő). Megszületik a kettes számú adókedvezmény. Ez azt jelenti, hogy újabb három évvel hosszabbodik a felfüggesztett törlesztési idő.

4 év marad a harmadik gyerekre törlesztés mentesen

Teljesen életszerű, hogy a család a rövid időn belül bevállalt két pici gyermek után egy kis pihenőt szeretne tartani. Ez a pihenő akár 4 év is lehet.

A 4 évvel lejár a monatórium és megint el kell kezdeni fizetni a törlesztést. A második gyerekkel az aktuális tőketartozást csökkentették 30%-kal (ez nem 3M forint, de erről később).

Megint 3+9 hónap menetrendszerűen és addig fizetni kell egy évig a törlesztőrészletet, ami 42 628 forint. Egy év alatt 511 538 forint további befizetés.

A harmadik gyerek megszületik 8. évre és a teljes tartozást elengedték

Józan paraszti ésszel azt gondolnánk, hogy 10M forint vissza nem térítendő állami támogatás ütötte a markunkat. Ez azonban nem igaz, mivel a teljesen életszerű példában volt kétszer 1 év törlesztési időszak. Így az állami támogatás valódi mértéke kicsivel kevesebb, mint 9M forint.

A 2. gyereknél a 30% nem 3M forint

Hiba azt gondolni, hogy 3M forint üti a markunkat a második gyerek megszületésével. Mindig az aktuális tőketartozás 30%-át engedik el.

Minél tovább húzzuk a gyerekvállalást, annál jobban csökken a 30% értéke, hiszen annál jobban csökentjük a havi törlesztésekkel a tőketartozásunkat!

A táblázatban láthatod, hogy mennyivel csökken az állami támogatás mértéke a második gyermek érkezése esetén, amennyiben az első gyermek nem „azonnal születik meg” igénylés után, hanem csak 1-2-3-4 évvel később…

Két gyermek születik az igénylés után? A törlesztő szinte megmarad

Sok család gondolkodhat az igénylés után két gyermekben (például, mert már van 1). Esetükben a cél a 30%-os aktuális tőketartozás elengedése és a törlesztőrészlet 6 évre való befagyasztása lehet.

De mennyi lesz a fenti példa esetében a törlesztőrészletünk? Példaként 1 évig fizettük a törlesztőrészletet és a második gyermek miatt elengedett összeg 2 849 998 forint. A tőketartozásunk tehát 6 649 998 forint.

Emelkedik a törlesztés?

Nem szabad elfelejteni, hogy a futamidő 20 év, ami akkor is ketyeg, amikor felfüggesztették a törlesztést. (Jelenleg nincsen információ arról, hogy hosszabbodna emiatt a futamidő).

Tehát a 6 649 998 forintos kamatmentes tőkatartozást el kell osztanunk a fennmaradó 20- (1+6) évvel. Azaz 13-mal. A fizetendő törlesztőrészletünk így megemelkedik havi 42 628 forintra.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi info

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Sokakat izgalomba hozott a kormány nagy családtámogatással kapcsolatos bejelentése. Egyértelmű az irány, még ha sokaknak nem is tetszik: a magyar kormány elkezdte finanszírozni és felépíteni a jövő nyugdíjrendszerét. Ugyanis a nyugdíjkatasztrófát csak növekvő aktív korú állampolgárokkal tudjuk a jövőben elkerülni. Ez a családtámogatás lehet az ára annak, hogy elkerüljük a teljes összeomlást.

Lakásvásárlás minimális önerővel (20%)

Ebben a cikkben végigvesszük a lehetőségeit egy olyan fiatal, első házas párnak, akik (remélhetőleg az állami ösztönzők figyelembevétele nélkül) 3 gyermeket szeretnének a jövőben.

Szeretnének vásárolni egy 85-90 nm-es új építésű lakást minimális önerővel. A példa lakás ára 45M forint, az összes jövedelmük pedig nettó 450 000 forint.

CSOK 10+15 három vállalt gyermekre

Magától értetődik szerintem, hogy minden ismert és vélt kockázat mellett a CSOK 10+15 nem kikerülhető tényező azok számára, akik biztosan három gyermekben gondolkodnak.

A CSOK 10M forint vissza nem térítendő állami támogatás gyakorlatilag 10M forint önerőt jelent. Mivel vállalt gyermekekről van szó, ezért a legtöbb banknál általában az ingatlan hitelezhetőségét csökkentik vele.

45M forintos ingatlan esetében a kötelező önerő mértéke 9M forint. A felvehető hitel mértéke 36M forint, amiből le kell vonni a 10M forint megelőlegezett CSOK összegét.

A CSOK 15M hitel jelentősége

Láthatjuk, hogy ebben a projektben 36-10=26M forint hitelre van szükségünk. Ebből 15M forintot a CSOK államilag támogatott, és végig maximum 3%-os kamaton tartott konstrukcióval szerezhetünk meg.

25 éves futamidővel számolva a törlesztőrészlet mértéke 71 132 forint.

Szükség van 11M forint piaci hitelre a lakásvásárláshoz

Ahhoz, hogy meg tudjuk vásárolni a lakást, szükségünk lesz még 11M forint piaci hitelre. 25 éves futamidővel, 10 éves kamatozással számolva a havi törlesztőrészletünk 60 000 forint körül alakul.

Így összesen a két hitelre fizetnénk normál esetben az első időszakban 131 132 forintot havonta, ami egy átlagos albérlet díjának felel egyébként meg.

Új családvédelmi program: 10M forint szab. fel. hitel

A családtámogatási program keretében bejelentették, hogy azok a nők, akik

40 év alattiak

legalább 3 év munkaviszonnyal rendelkeznek

első házasságukat kötik vagy első házasok

5 éven belül minimum egy gyermeket megszülnek

július 1-jétől három éven keresztül lehet majd felvenni a szabad felhasználású hitelt, vagyis a program zárt végű.

10M forint kamat és kezelési költségmentes szabad felhasználású hitelt kaphatnak 20 évre (hitelbírálat szükséges ebben az esetben is, tehát jövedelem nélkül nem működik).

A várható havi törlesztőrészlet: 41 000 forint

További kedvezmények

Ugyanakkor a 2019.július 1 után megszületett első gyermek esetén 3 évre, a második gyermek születésekor további 3 évre felfüggesztik a törlesztést. Ráadásul utóbbi esetben elengedik a tőketartozás 30%-át (3M) forint.

Ha megszületik a harmadik gyermek, abban az esetben a teljes tartozást elengedik. Tehát az a család, akik vállalnak három gyermeket és 6 éven (az első szinte azonnal) belül teljesítik a feltételeket, gyakorlatilag egyetlen törlesztőrészlet befizetése nélkül kaptam 10M forint támogatást.

Fontos megjegyezni: ez a 10M forint nem lakáscélú, hanem életkezdési-családteremtési hitel/támogatás. Nem törvényszerű kizárólag lakás célra fordítani. Be is fektethetjük például a diákhitelünkbe, amivel rengeteg pénzt spórolnánk meg.

Legyen ez a 10M forint az önerőnk?

Rendkívül kockázatos megoldás szerintem, ha az önerőnket is kezdetben hitelből szeretnénk finanszírozni. Ugyanakkor sokak számára ez az egyetlen alternatíva, ha albérlet helyett ugyanazt az összeget a saját lakásukra fordítanánk.

Ebben az esetben a finanszírozás 0% tényleges önerő mellett az alábbiak szerint alakul:

CSOK 10M

CSOK 15M hitel

10M szab.fel kamatmentes hitel/támogatás

10M forint piaci hitel

A fizetendő teljes hiteltörlesztés pedig: 71 132 + 54 454= 125 586 forint + 41 000 forint (amíg nem születik meg az első gyermek)

Második gyerektől kapunk további milliókat

Rendkívül fontos bejelentés volt szerintem a családtámogatási program következő eleme, amikor azt jelentették be, hogy a második születendő gyermek esetében 1M, míg a harmadik esetében 4M forintot kifizet az Állam helyettünk a lakáshitelbe.

A példa alapján ez azt jelenti, hogy a piaci 10M forintos hitelünk felét gyakorlatilag 10 éven belül ki tudjuk tisztázni, amennyiben teljesítjük az „ütemtervet”. Mivel menet közben csökkentjük a havi törlesztésekkel a tőkét is, ezért plusz-mínusz 10 év alatt teljesen ki lehet fizetni a piaci hitelt.

Innentől kezdve pedig maradna a CSOK 15M forint havi 71 132 forintja, ami nagyon jó ajánlat egy mai értéken új építésű, 45M forintos lakásért.

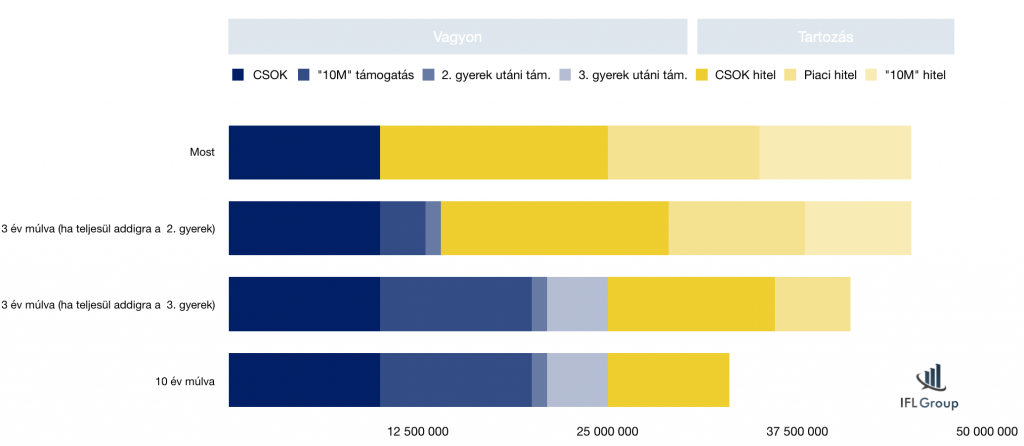

Nézzük meg a folyamatábrát

Az ábrán láthatod, ahogyan a hitelállományod folyamatosan csökken, míg a vagyonod egyre jobban növekszik (és akkor nem számoltam az ingatlanárak emelkedésével és egyéb tényezőkkel).

A diagramon a hitelállomány a támogatás miatt csökken, illetve beleszámoltam az annuitásos hitelek természetes tőketartozás csökkenését is, ami a hitelek adottsága.

További állami kedvezmény, amiről nem beszélnek!

Lakásvásárlás során jelentős tétel a vagyonszerzési illeték, ami jelen tudásunk szerint 4%. A példa alapján tehát a kiindulópontunk 1,8M forint.

Ugyanakkor a CSOK állami támogatás összege illetékmentes, tehát csökkenteni kell a 45M forintot 10M forinttal, így máris nyertünk 400 000 forintot magunknak.

Sokan kértétek a véleményemet

Én nagyon megörültem ennek a bejelentésnek, hiszen a jelenleg kialakuló középosztály legnagyobb problémája az emelkedő ingatlanárak mellett inflálódó önerő részleges hiánya.

Rengeteg családot ismerek, akik jövedelmük alapján könnyedén ki tudnánk fizetni a hiteleket (ami gyakran azonos nagyságrend az albérlettel), de nem rendelkeznek megfelelő önerővel. A gyűjtögetés mostanában azért veszélyes, mert nagyobb mértékben emelkednek az ingatlanárak, mint ahogyan félre tudunk tenni.

Ezzel a lehetőséggel élni kell!

Azt gondolom, hogy lassan ideje all in-t mondani és akiknek valós céljuk a nagycsalád, lépni minél hamarabb.

Nem véletlen a 10M forintos szab-fel hitel hároméves határideje sem. Emlékszünk, hogy az új építésű lakásokkal kapcsolatban megadta a kormány azt a kedvezményt, hogy azok a projektek, amik 2018.november 1 előtt elkezdődtek, 2023-ig 5%-os ÁFA-val futhatnak?

Minden arról szól, hogy az építőipart a lélegeztetőgépen tartsuk, hiszen enélkül rendkívül komoly recesszió elé nézhetünk. Ennek a mellékterméke és ok-okozati velejárója a családok otthonteremtésének az elősegítése.

És akkor a mesteri terv éke a nyugdíjhelyzet javítása a népesség mesterséges növelésével. Hiszen több születendő kisgyerek = több adófizető. A mai trendeket figyelembe véve határidős ösztönzőkkel kell erőltetni az Állam részéről a dolgot, hiszen a mai fiatalok nagy lassan köteleződnek el és vállalnak felelősséget. Félő, hogy sokan kifutnak a biológiai határidejükből, ha mindig a tökéletes pillanatra várnak.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. február 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A CSOK 2019-ben is az egyik legfontosabb családpolitikai támogatása Magyarországnak. Azonban a folyamatos törvényi változások hatására egyre több, úgynevezett CSOK csapda keletkezik, amire érdemes odafigyelnünk!

#1 A kétgyerekeseknek járó extra CSOK 10M forintról…

Emlékszem, amikor 2018 őszén felhívott az ügyfelem -akinek a kétgyerekes CSOK igénylése már pozitív bírálatot kapott – a kétgyerekeseknek járó CSOK 10M forint miatt. Úgy értelmezte a jó hírt, hogy a vissza nem térítendő támogatás összegét emelték meg új építésű lakásvásárlásnál / építésnél 2,6M forintról 10M forintra.

Ez kell nekem Norbi! Indítsuk akkor elölről az igénylést. Potya 6,4M forintért megéri a folyamat és idegeskedés…

Sajnos hamar le kellett hűtenem a kedélyeket, ugyanis valóban jár kétgyerekeseknek onnantól kezdve a CSOK 10M forint, ami azonban a kedvezményes 3%-os hitelt jelöli. Tehát azok a családok, akik

a kétgyermekes CSOK-ot szeretnék igénybe venni,

szükségük van hitelre,

és új építésű ingatlant vesznek / építenek,

megigényelhetik a kedvezményes, államilag támogatott jelzáloghitelt 10M forintos maximális összegig. Ez azt jelenti, hogy 25 éves futamidővel számolva a CSOK 2,6 + 10 támogatás hiteltörlesztésének az összege 47 000 forint körül alakul majd.

A háromgyerekes CSOK-ra pályázó családok pedig 2018.12.01-től kezdve a CSOK 10+15-re pályázhatnak, azaz innentől kezdve a kedvezményes hitel maximális mértéke 10M helyett 15M forintra módosult.

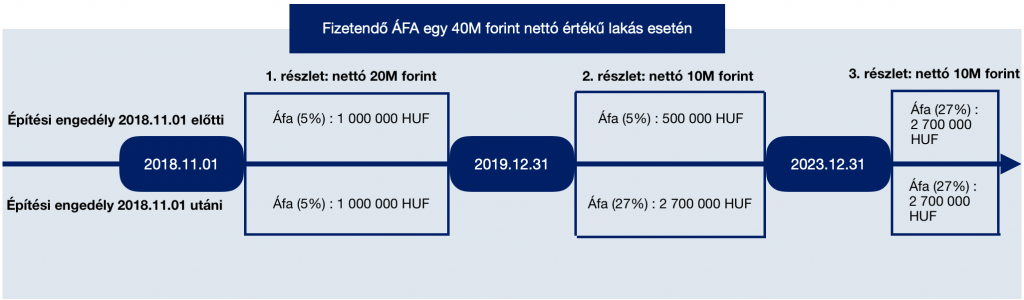

#2 Az 5%-os ÁFA csapdája, ami 2020.január.1 után 27% lesz

Történt egy enyhítés az új lakások vásárlásával / generál építésével kapcsolatos ÁFA-val, ami számos félreértésre adhat okot. Valójában a kormány nem hosszabbította meg a határidőt, nem nyitotta ki a kaput azon projektek számára, amik az építési engedélyt 2018.november.1 után kapták meg.

Ezen ingatlanok számára az 5%-os ÁFA 2019.12.31-ig marad, míg értelemszerűen a határidő után kifizetendő összeget már a magasabb, 27%-os ÁFA terheli majd!

A kormány javaslata alapján 2023. december 31-ig továbbra is a kedvezményes, 5 százalékos áfakulcs alkalmazható azon új lakóingatlanok értékesítésekor, amelyek 2018. november 1-én végleges építési engedéllyel rendelkeztek – jelentette be Varga Mihály, pénzügyminiszter

Ez mit jelent a gyakorlatban? Nézzük meg egy példán keresztül:

A fizetendő ÁFA a vételár részletekre eltérő építési engedély dátum esetén

Ez a cikk 2019. január 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

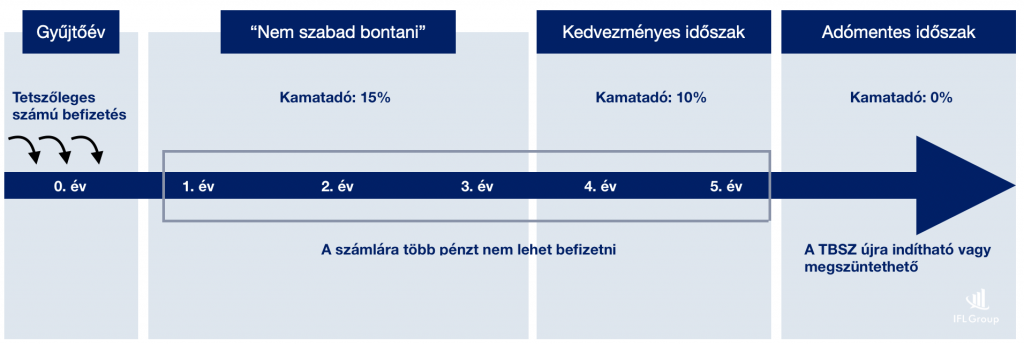

A TBSZ (Tartós Befektetési Számla) egy olyan határozott idejű megtakarítási program, amin keresztül adózási előnyökre tehetünk szert, különféle befektetési lehetőségek közül válogathatunk és maximalizálhatjuk a kockázattűrő képességünkhöz mért hozamelvárásunkat.

A TBSZ (Tartós Befektetési Számla) a magyarok egyik legkedveltebb befektetési célja.

Hogyan működik a TBSZ számla?

A TBSZ számla megnyitásával alapvetően vállaljuk, hogy a pénzünket T+5 évre, de minimum T+3 évre lekötjük az adott pénzintézetnél. A számlára befizetni a számlanyitás naptári évében (T) lehetséges, amit TBSZ gyűjtőévnek hívunk.

Ebben az időszakban akár több alkalommal is teljesíthetünk befizetést, ezzel növelve a számlánk értékét. Amennyiben T+3 év után szeretnénk a pénzünkhöz jutni, úgy kedvezményes adózással (10% kamatadó) tehetjük meg.

Akik 5 év elteltével nyúlnak hozzá a TBSZ számlán vezetett pénzükhöz, azok adómentesen férhetnek hozzá a megtakarításukhoz.

A tartós befektetés kezelésének időszakai

Gyűjtési időszak – gyűjtőév

A szerződéskötéstől az adott naptári év végéig tartó időszak, amikor bármikor, bármekkora összeget el lehet helyezni a TBSZ számlán.

Lekötési időszak

További befizetések erre az adott TBSZ számlára nem lehetségesek. A megtakarítási számla összege értelemszerűen a befektetésen elért kamatok mértékével növekedhet. A lekötési időszakban „feltőrt számla” (átutalás, készpénz felvétel) azonnali hatállyal megszakítja a TBSZ szerződést.

A TBSZ számlából mikor lehet pénzt kivenni?

A klasszikus megtakarítási időtáv az 5 év, amikor kamatadómentesen férhetünk hozzá a megtakarításunkhoz. Azonban előfordulhatnak váratlan élethelyzetek, amikor hamarabb fel kell törnünk a számlát.

3 év megtakarítási év előtt a TBSZ számlából pénzkivétel

Természetesen bármikor van lehetőségünk hozzáférni az itt elhelyezett pénzünkhöz. Azonban ebben az esetben a teljes kamatjövedelmünkre meg kell fizetni a (jelenleg) 15%-os kamatadót-t.

Részösszeget nem tudsz kivenni, így a számla teljes értékét mozgatnod kell.

a TBSZ számla megszűnik

a kamatadó levonás nem automatikus, azt neked kell bevallanod -befizetned

A TBSZ-n kezelt jövedelemadóbevallása és megfizetése a TBSZ számlatulajdonos ügyfél kötelezettsége, melyhez a Kincstár, a lekötési állomány megszakításakor, vagy a 3, illetve 5 éves lekötési időszak végét követő év január 31. napjáig igazolást állít ki és – amennyiben az ügyfél ettől eltérő értelmű rendelkezést nem adott – küld meg. A devizában kibocsátott állampapírok jövedelemadó igazolásán feltüntetett összegeket a Kincstár a kibocsátás devizanemében állapítja meg. Euróban kibocsátott állampapírok esetében a jövedelemadó forintra való átváltása és bevallása az ügyfél kötelezettsége.

3 év elteltével a TBSZ számlához hozzá lehet férni

3 év elteltével a TBSZ számlával kapcsolatban lehetőségünk van egyetlen alkalommal, kedvezményes kamatadó megfizetése mellett hozzáférni a megtakarításunk egy részéhez.

Fő szabály, hogy a részkivét után minimum 25 000 forintnak kell maradnia a számlán. Ezután a számlán maradt összeggel meg kell várnunk az 5 évet, hogy kamatadómentesen juthassunk hozzá.

Végül további két évet kell várnod, és a teljes összeg kamatadómentes lehet. Itt ismét eldöntheted, hogy veszel-e ki pénzt a számláról, vagy tovább folytatod, és egy újabb 5 éves ciklust indítasz. Ha időben nyilatkozol róla, akkor nem kell megvárnod az újabb gyűjtőévet, január elsejétől rögtön elindulhat az 5 éves ciklusod.

Példa:

3 év leteltével a TBSZ számlánk egyenlege 3 500 000 forint. Az eredetileg elhelyezett összeg 3 000 000 forint volt. Élni szeretnénk az egyszeri pénzfelvétel lehetőségével és kivennénk 1 750 000 forintot.

Ebben az esetben részarányos kell megfizetnünk a kamatadót a 250 000 forint kamat után. A fizetendő kamatadó ebben az esetben 25 000 forint.

A TBSZ számla adózása

A TBSZ számla megnyitását követő 3. év végéig (T+3) számlamegszüntetés = kivétel esetén a kamatunk után 15%-os adót kell megfizetnünk. Ez azt jelenti, hogy az eredeti összeget továbbra is adómentesen vehetjük ki, kizárólag a kamatjövedelmünk után kell megfizetnünk az adót.

Egészségügyi hozzájárulás (EHO) mértéke

2017. január 1-től hatályát veszti az Egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 3/A §-a. A változás értelmében megszűnik a belföldi magánszemély 6 százalékos egészségügyi hozzájárulás fizetési kötelezettsége, mely korábban a 2013. augusztus 1-jét követően megkötött és a hároméves lekötési időszak utolsó napját megelőzően megszüntetett tartós befektetési szerződések lekötési hozamát

A lekötési időszak 3.-5. éve között lehetőségünk van egy alkalommal a számlánk egy részéhez hozzáférni 10%-os kamatadó mellett.

A TBSZ számla 5. éve után viszont teljesen kamatadómentesen férhetünk hozzá a számlánk egyenlegéhez.

A tartós befektetésből származó jövedelemről, a tartós lekötés napjáról, valamint a lekötési időszak megszűnésének vagy megszakításának napjáról a jövedelem keletkezésének adóévét követő év február 15-éig küld igazolást a pénzintézet a TBSz tulajdonosának.

Hosszabbítható a TBSZ számla?

A T+5 év leteltével lehetőségünk van a számlát meghosszabbítani. Arra kell figyelnünk, hogy a hosszabbítási igényünket még azelőtt tegyük meg, mielőtt ténylegesen lejár az ötéves lekötési időszak.

Lehetőségünk van a TBSZ számláról részösszeget kivenni és részösszeget (min. 25 000 forint) meghosszabbítani. Erről az SZJA 2017. január 01. napjától hatálybalépő módosítás rendelkezik.

Törvényi háttér

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: SZJA) 67/B. §. (10) bekezdésének b) pontja lehetőséget biztosít az ötéves lekötési időszak utolsó napján lekötési nyilvántartásban lévő pénzeszköznek, pénzügyi eszköznek az ötéves lekötési időszak megszűnésének napjáig újra megkötött tartós befektetési szerződés alapján a befektetési szolgáltató által vezetett lekötési nyilvántartásban tartására

A jogszabályi rendelkezés alapján az adott év december 31-én lejáró tartós befektetési számlákon nyilvántartott pénz-, és pénzügyi eszközök az ügyfél rendelkezése szerint további 3, ill. 5 évre tartós befektetési nyilvántartásban tarthatók az eszközökön elért jövedelem tartós befektetésekre vonatkozó adókedvezményeinek érvényesítésével.

A hosszabbítás főbb szabályai:

A meghosszabbított tartós befektetési számláról a megtakarítást 2023. december 31-én lehet adómentesen felvenni, illetve 3. év után van lehetőség a kedvezményes kivonásra.

Valamint az ötödik év végén részkivonás mellett is hosszabbítható a számla.

A meghosszabbított tartós befektetési számlán a meghosszabbítással érintett pénz-, és pénzügyi eszközök bekerülési értéke megszerzéskori és a T+5 év. december 31-i piaci érték közül a magasabb érték.

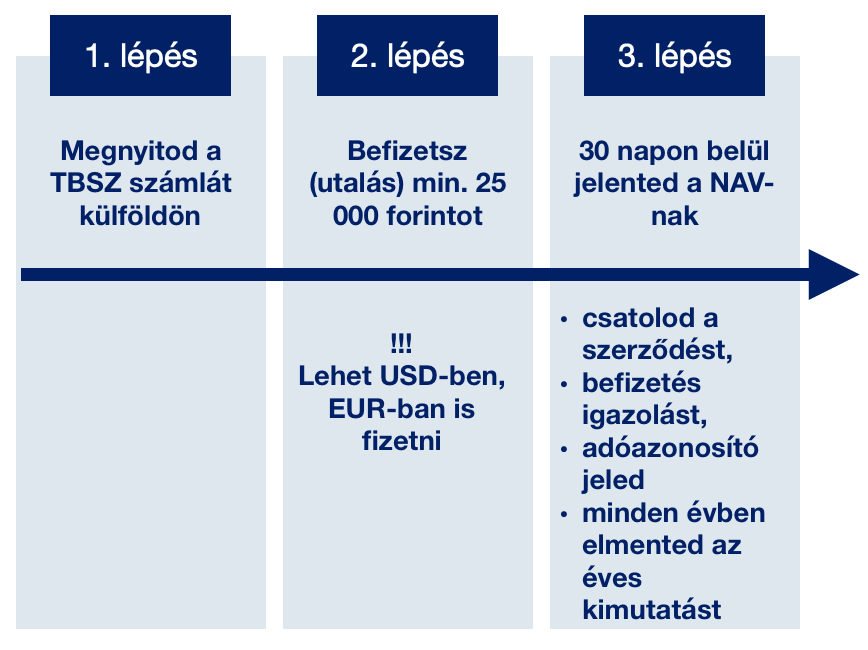

Hogyan lehet külföldi szolgáltatónál TBSZ számlát kötni?

2017.01.01-től kezdődően lehetőségünk nyílik külföldi szolgáltatónál megkötni a TBSZ számlánkat és igénybe venni az adókedvezményt.

A 2017 januárjától hatályos törvény értelmében a számla tulajdonosának a külföldön nyitott TBSZ-ről 30 napon belül tájékoztatnia kell a NAV-ot annak érdekében, hogy a magyar szabályok szerinti alacsonyabb adókulcs (3 éves lekötés után), vagy az adómentesség (5 éves lekötés után) vonatkozzon a számlán megszerzett jövedelemre. Így elkerülve a kettős adóztatást.

A bejelentésnek tartalaznia kell:

a befizető nevét,

adóazonosító jelét,

a befizetett pénzösszeget,

az átutalt pénzügyi eszközöket,

valamint a pénzösszeg értékét.

A bejelentésen túl rendelkeznie kell a külföldi pénzintézettől olyan igazolással, amelyből megállapítható a TBSZ-en keletkezett jövedelem.

Amennyiben a külföldi TBSZ lekötési ideje elérte az 5 évet, abban az esetben a TBSZ-ből származó jövedelmet nem kell feltüntetni a magyar adóbevallásban.

A külföldi TBSZ megkötésének a folyamata

A külföldi TBSZ nyitásának a főbb lépései

Hogyan lehet a TBSZ rendszeres megtakarítás? Hány TBSZ számlánk lehet egyszerre?

Jogosan merülhet fel a kérdés, hogy a TBSZ számla milyen formában konvertálható rendszeres megtakarítássá, amikor a gyűjtőév után már nem lehet befizetéseket teljesíteni?

A megoldás az, hogy egyszerre rendelkezhetsz több TBSZ számlával. Ez azt jelenti, hogy minden évben kötsz egy másik TBSZ számlát, amire teljesíted havi szinten az általad elgondolt összegeket.

A TBSZ számla költségei

Fontos tisztában lennünk azzal, hogy a TBSZ számlavezetésnek is vannak költségei, míg a befektetésért alapkezelői díjat (bef. alapoknál átlagosan 1,75% / év) számíthatnak fel.

Előfordulhat például, hogy a számlavezetést a szolgáltató két külön alszámlán oldja meg, így kétszerezve a költségeket és minimumdíjakat.

Ha például te 0%-os kamat mellett 10M forintot tartasz a TBSZ számládon, akkor a havi költséged 350 HUF + 1 000 HUF = 1 350 HUF / hó, évente 16 200 forint.

Ezen felül „szembe jöhetnek veled” olyan költségek, mint kereskedési költség, inactivity fee, tranzakciós költség, devizaváltási díj.

Amennyiben a pénzünket befektetési alapba helyezzük, akkor úgynevezett alapkezelői költséget kell megfizetnünk, aminek mértéke függ az alap kockázati besorolásától és egyéb tényezőktől egyaránt.

Például te beszállnál egy ingatlanpiaci alapba, akkor jó eséllyel évi 1,75% alatt nem fogod megúszni. Ez azt jelenti, hogy 0%-os feltételezett hozam mellett az alapkezelő díjad 175 000 forint volt a 10M befektetéshez képest.

Minden befektetés előtt mérlegeljük a kockázatot, a potenciális megtérülési rátát a fix költségek figyelembevételével illetve értékeljük a pillanatnyi befektetési tapasztalatunkat az adott befektetési lehetőség tükrében.

Ez a cikk 2019. január 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ebben a cikkben azt fogom megmutatni neked, hogyan számold ki a saját nyugdíjadat! Mindezt a leghivatalosabb forrásból – Magyar Államkincstár – végzem el, saját kalkulátorjukat használva. Ez azonban egy jelenlegi állapotot tükröz, ami a jövőben változhat – függően a minimálbér, infláció, gazdaság alakulásától – egy számunkra kedvezőbb vagy kedvezőtlenebb irányba. Azért érdemes realizálnunk a saját nyugdíjas kilátásainkat, és szembenézni a helyzettel.

Az Országos Nyugdíjbiztosítási Főigazgatóság (ONYF) „elköltözött”

A MÁK 2017 novemberétől vette át az Országos Nyugdíjbiztosítási Főigazgatóság feladatait. Így most már nekünk is az eddig https://www.onyf.hu/hu/ cím helyett a Magyar Államkincstár http://www.allamkincstar.gov.hu oldalán kell keresgélnünk a friss információ után. Itt többek között olyan információkat szerezhetünk be, mint a társadalombiztosítási egyéni számla egyenlege vagy az ONYF nyugdíjkalkulátora, amit most használni is fogunk.

Külön érdekesség, hogy hiába történt meg pontosan egy éve az összeolvadás, a MÁK oldaláról még mindig az ONYF aloldalaira irányítanak minket, még mindig a régi kalkulátorokat (frissített algoritmussal) kell használnunk. Én konkrétan közelharcot vívtam ezzel az elavult rendszerrel és sajnos sokszori próbálkozásra sem sikerült megnyitnom a társadalombiztosítási egyéni számla linkjét. De próbálkozom tovább…

Hogyan használjuk a nyugdíj-kalkulátort?

A nyugdíj-kalkulátor azok számára tud értékelhető becslést nyújtani, akik a nyugellátásra jogosító szolgálati (nők esetében jogosultsági) idejükről, valamint az 1988. január 1-jétől kezdődő ún. béridőszak alatt elért nyugdíjjárulék-köteles kereseteikről már rendelkeznek hatósági döntéssel és nem tagjai magánnyugdíj pénztárnak. Ilyen döntés

– a 2013. január 1-jétől megszűnt jogintézmény, a szolgálati idő elismerési/kiszámítási kérelemre hozott határozat,

– a 2012. december 31-ét követően indult adategyeztetési eljárásban hozott határozat,

– az életpálya teljes tartama alatt fennállott biztosítás és egyéb jogviszonyokat tartalmazó hatósági bizonyítvány.

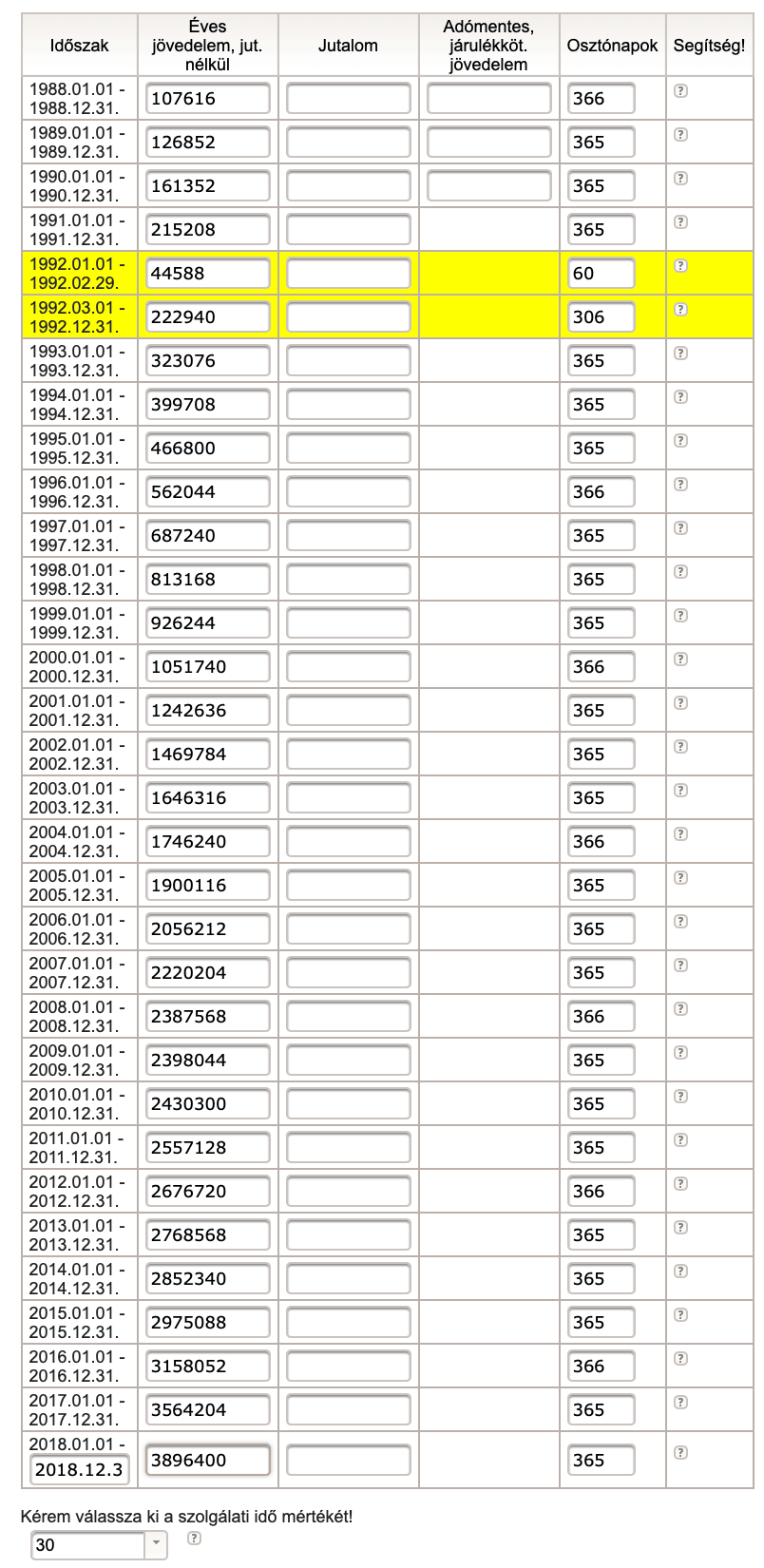

A kalkulátorba be kell írnunk a nyugdíjjárulék-köteles keresetünket. Külön feltüntetve a rendszeres (pl. munkabér, illetmény) és nem rendszeres (pl. jutalom, év végi- vagy ún. nyereségrészesedés) jövedelmet. Majd a naptári évenként a munkában töltött napok számát (osztónapok), a munkában (biztosítási jogviszonyban) töltött évek számát, azaz a nyugellátásra jogosító szolgálati vagy – ha a két érték megegyezik – a nők kedvezményes öregségi nyugdíjára jogosító időt.

A minél pontosabb adatrögzítés érdekében lehetőség van arra is, hogy a Kormányzati Portál Ügyfélkapujához hozzáféréssel rendelkező biztosított megtekintse a társadalombiztosítási egyéni számláját – https://egyeniszamla.onyf.hu/ –, amely 2013. január 1-jétől kezdődően havi bontásban tartalmazza a biztosítási jogviszony(ok) keretében elért keresetből a foglalkoztató(k) által levont és bevallott – a vállalkozók és egyéb nem munkaviszonyban álló biztosítottak esetében a saját maguk által bevallott – nyugdíjjárulék összegét, amelyből kiszámítható az éves nyugdíjjárulék-köteles kereset. – írja a használati útmutató – nekem ez az oldal nem akar megnyílni egyszerűen

Hogyan határozzuk meg az adott naptári évben munkában töltött napok számát?

[1] Ha az adott évet végigdolgoztuk anélkül, hogy kieső időnk lett volna (pl. táppénz, baleseti táppénz, igazolt vagy igazolatlan távollét, fizetés nélküli szabadság), akkor a január 1-től december 31-ig terjedő időben 365(szökőévben 366) munkában töltött napot kell rögzíteni. Nem számít kieső időnek a munkaszüneti nap, pihenőnap, fizetett szabadság és betegszabadság sem.

[2] Ha egész évben be voltunk jelentve a munkahelyre, viszont például június 02-től szeptember 25-ig táppénzen voltunk, akkor a táppénzes napokat le kell vonnunk az év összes napjából az alábbi módon:

június 02-30 = 28 nap

július 01- 31 = 31 nap

augusztus 01-31= 31 nap

szeptember 01-25 = 25 nap

Összesen = 28+31+31+25= 115 nap

365 -115= 250 nap számít bele a nyugdíj kalkulációba

[3] Ha a biztosítási jogviszony nem áll fenn egész évben, a biztosításban nem töltött napok számát a 2.) pontban foglaltak szerint kell meghatározni.

A figyelembe vehető osztónapok számát a példában teljesnek-maximálisnak veszem.

A számítás alapján 30 év szolgálati idővel 1988-2018 között végig megkeresve a KSH szerinti átlag jövedelmet, 146 560 forint nyugdíjra számíthatna a dolgozó holnaptól.

Ezt az összeget nyugodtan helyezzük el a saját életünkre vetítve, hiszen már most (mindenféle nyugdíjkatasztrófa nélkül) az utolsó éves jövedelmünk maximum 65%-ára lennénk jogosultak ebben az ideális esetben, amikor 30 évig nem voltunk soha munkanélküliek vagy egyéb módon nem vesztettünk osztónapot.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljes körű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!