Szerző: Szarvas Norbert | jún 14, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Hogyan legyek gazdag? Li Ka-Shing – 2018-ban a világ 23. leggazdagabb embere – 2017-ben elárulta a sikerreceptjét, egyfajta pénzügyi és életviteli útmutatót adott a mai fiataloknak, akik sikert akarnak elérni. A cikkben a legfontosabb gondolatokat beszéljük át és implementáljuk a magyar valóságba, hogy egy újabb közegidegen konzerv sikerrecept helyett számunkra hasznos és átélhető tippeket kapjunk.

Kicsoda ez a Li Ka-Shing?

Vagyonát jelen pillanatban 37,7 milliárd dollárra becsüli a Forbes, amivel a világ leggazdagabb embereinek a listáján az előkelő 23. helyett foglalja el. A májusban visszavonult Li Ka-Shing-et a világ vezető befektetőjének, fejlesztőjének tartják az egészség és szépség területén Ázsiától egészen Európáig.

Mit kell tennünk szerinte ahhoz, hogy 5 éven belül vagyonunk, saját házunk és autónk legyen?

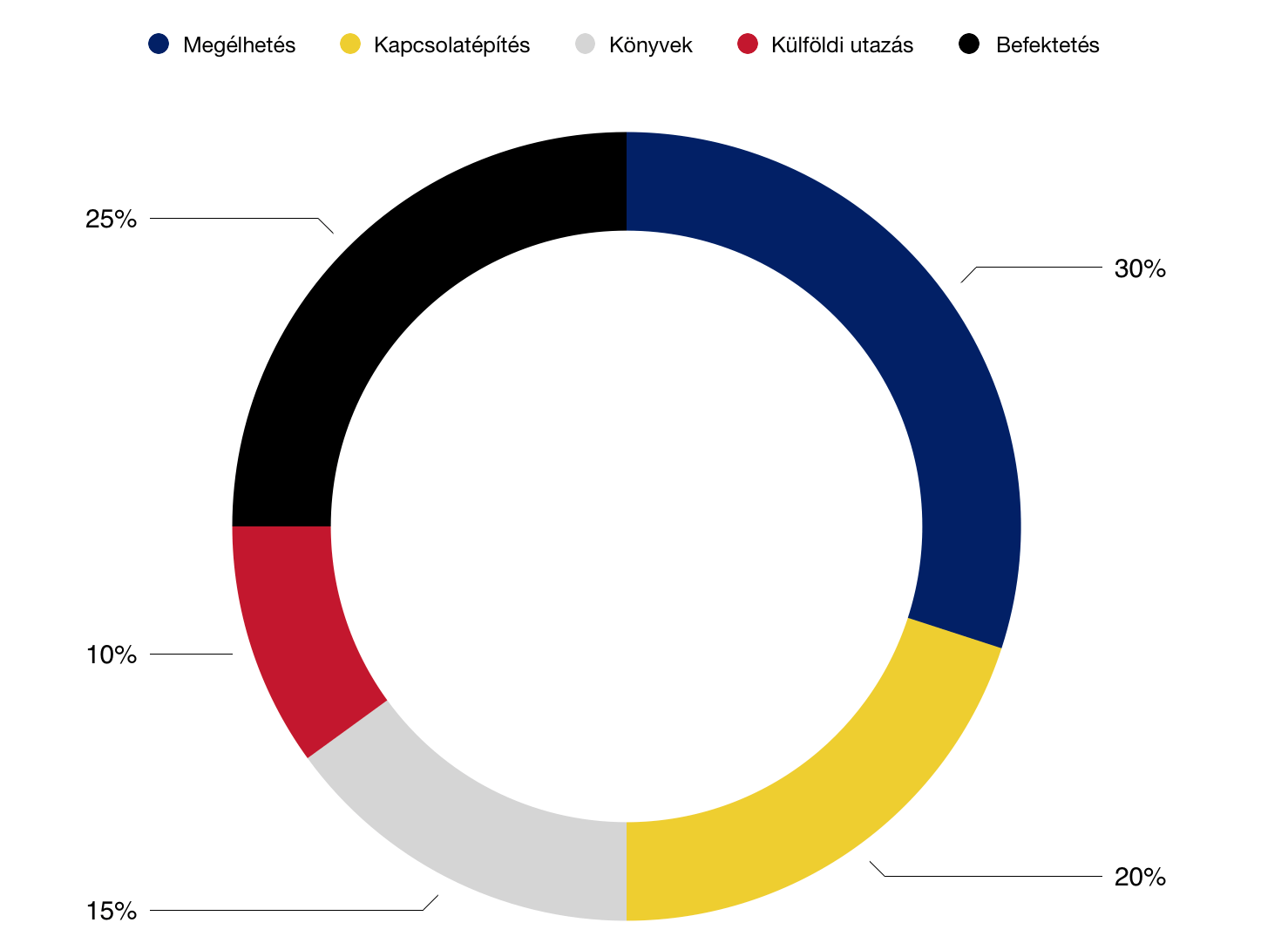

Az ázsiai milliárdos szerint a jövedelmed

- 30%-át költsd a megélhetésre

- 20%-át költsd kapcsolatépítésre (ebéd, kávé…stb)

- 15%-át költsd könyvekre

- 10%-át külföldi utazásra

- 25%-át fektesd vállalkozásba, tehát ez a „startup” pénzed

Olvastad már az 50-30-20-as szabályt?

A magyar gyakorlatban nem véletlenül mások az arányok

Az ember lehetőségeit nagyban meghatározzák az alábbi tényezők:

- családi vagyon

- környezeti hatások

- kultúrális jegyek

- gazdasági-politikai környezet

Végső soron be kell látnunk, hogy ugyanazok a konzerv trükkök nem alkalmazhatóak teljesen más kultúrális körből- anyagi háttérrel származó emberek esetében. Amikor magyaroknak írom a pénzügyi tanácsokat, akkor is gyakran kapom a felháborodott leveleket, hiszen teljesen mást képes megvalósítani egy alföldi közmunkás, mint egy budapesti ügyvéd vagy azoknak a gyermekeik.

Hogyan nézhetnének ki a számok?

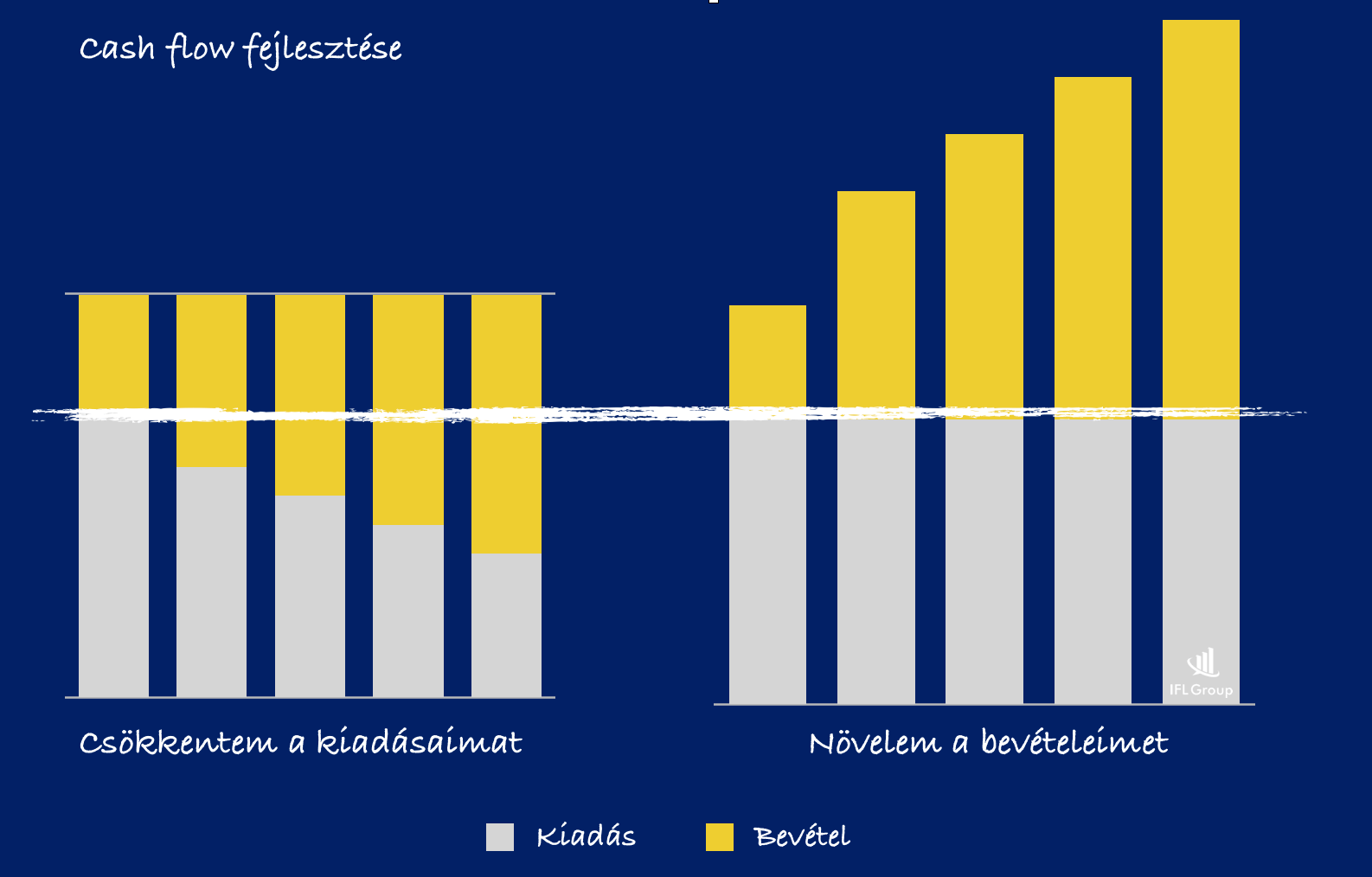

30% megélhetésre – tökéletesen egyezik az 50-30-20-as szabállyal ez az arány. Ugyanakkor itt különveszi a megélhetést és a megélhetési költségeket (lásd: kávézás költségei). A lényeg, hogy a költségeinket (lakhatás, rezsi, étel) igyekezzünk leszorítani.

Valójában mégis nagyon nehéz, hiszen a fejlettebb nyugati országokban is pontosan a megélhetési költségek a magasak, nem ritkán 50-60% körüli értéket érnek el. Mivel egy szint alá nem tudod letornászi minőségromlás nélkül az életedet, így nem marad más választásod, mint növelni a bevételeidet!

Bérkalkulátor : Hogyan tárgyaljunk jobban a fizetésünkről, mint az emberek 99,99%-a?

Számít, hogy mennyit keresünk, mert egy szint alatt nem működik

Valójában képesek vagyunk 30%-át a bevételünknek megélhetésre fordítani? Vagy egyszerűen képtelenség?

Ha…

100.000-ret keresel, akkor 100.000 forintod megy el a megélhetésre 100%

200.000-ret keresel, akkor 150.000 forintod megy el a megélhetésre 75%

300.000-ret keresel, akkor 200.000 forintod megy el a megélhetésre 66%

400.000-ret keresel, akkor 300.000 forintod megy el a megélhetésre 75%

Két dolgot tehetsz, ha jobban akarsz élni…

Fontos lenne kapcsolatot építeni, amire nem szabad sajnálni a pénzt

Persze ennél a tanácsnál valószínűleg nem a hétvégi bulikra gondolt Li úr, hanem olyan szakmai kapcsolatépítésekre, amik azzal az ígérettel és elvárással kecsegtetnek, hogy később profitálhatunk egymásból.

Jellemzően ilyen kapcsolatépítési költségek lehetnek a workshopok, szakmai szervezetek belépési költségeik, szakmai rendezvények. Persze önmagában megjelenni egy eseményen nagyon kevés, ha ott már képtelenek vagyunk másokkal kommunikálni, megismerkedni.

Sztori: Egy pénzügyi tanácsadó mesélte, hogy például ő az Oxygen wellnes és fitnesz központba jár edzeni annak ellenére, hogy a havi bérlet 30 000 forint felett van. Ennek az oka, hogy ott a szaunában mindig megismerkedik valakivel, aki idővel minőségi ügyfelévé válik -»a kapcsolatépítési költség (bérlet) sokszorosan megtérül

Ismerjük meg a világot és az ok-okozati összefüggéseket

A mai digitális bennszülötteknek nem feltétlenül érdemes olyan „hogyan legyek gazdag ” tanácsokat osztogatni, minthogy olvassanak könyveket. Legalábbis a szó hagyományos értelmében medő helyzet alakulna ki.

Sajnos a könyvek önmagukban már nem feltétlenül képesek az ingerküszöbét megugorni egy mai 15-21 éves fiatal felnőttnek. Viszont az üzenet, amit ez a tanács hordoz, univerzális és minden korban alkalmazható. Egyszerűen alkalmazkodni kell a jelenkorhoz, ami ebben az esetben:

- Facebook szakmai csoportokat

- Youtube szakmai(bb) videókat

- Letölthető e-book-okat

- Önéletrajzi könyveket jelenthet.

Érdekes, de ma már ez a fajta univerzális tudás szinte korlátlanul és minimális költséggel elérhető az interneten, ha ügyesen keresgélünk (nem a torrent letöltésre gondolokk!). A fizetős könyvek és anyagok mára már nem az abszurd tudást hordozzák magukban, hanem a specifikus-kiegészítő-fejlesztő információt, amivel tovább mélyülhetünk egy témában.

Indítsunk vállalkozást vagy fektessünk be egy startup-ba

A magyarok gondolatvilágához ma még sokkal közelebb áll egy egyéni vállalkozás elindítása, minthogy egy kockázati tőkeinjekción (azaz semmi sem garantált) elérhető rizikós startup.

Hogyan keressük meg a pénzt a 21. században?

Éppen ezért lehet fontos, hogy ma már egyre többen indítanak valamilyen szolgáltatás-orientált vállalkozást mellékállásban, amiben megvan a lehetősége a statikus alkalmazotti létből való kitőrésnek.

Végső soron minden tőled függ

Ezeknek a tanácsoknak az értelme inkább költői, mintsem gyakorlati. Az ok pedig, hogy helyetted senki nem fog semmit sem megcsinálni. Neked kell meghatároznod az utadat. Annyi azonban biztos, hogy bizonyos pontokat be kell tartanod minden esetben, ha valóban gazdag szeretnél lenni (anyagi vagy erkölcsi értelemben):

- Tartsd alacsonyan a jövedelmedhez képest a havi fix kiadásaidat

- Folyamatosan fejleszd magadat tovább

- Keresd a lehetőségeket és kezdjél bele

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 14. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 16, 2018 | Cikkek - pénzügyi blog, info

Nagyon érdekes kérdés, ahogyan a digitális bennszülött generáció hogyan formálja meg a világot, hogyan képes viszonyolni azokhoz a tradícionális értékekhez, ami az emberiséget az elmúlt évtizedekben jellemezte. Egyáltalán egy mostani Z generáció- , esetleg Alfa-tag hogyan fog a munkával és a felnőtt élettel azonosulni? A LinkedIn-en olvastam egy érdekes összehasonlítást a múlt, a jelen és a jövő paradigmáiról. Ezt magyarosítva, a magyar közegbe áthelyezve, helyenként újragondolva osztom meg veletek!

Szerző: Szarvas Norbert | máj 15, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

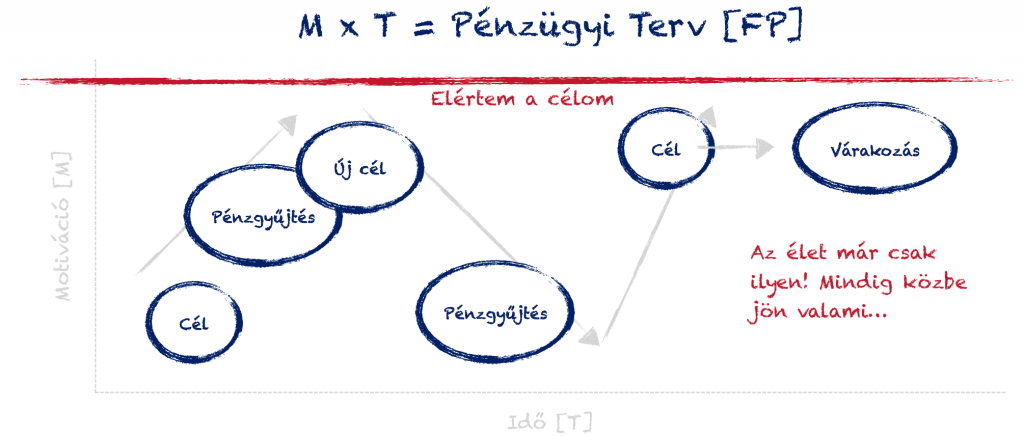

pénzügyi terv. Pénzügyi tervezés. Milyen divatos fogalmak ezek, és mégis milyen veszélyesek-szeszélyesek. Akarva-akaratlanul, de mindenki folyamatosan a saját pénzügyi tervét valósítja meg. Akkor is, ha az a pénzügyi terved, hogy nincsen terved. És akkor is, amikor nagyon precízen elképzeltél valamit, amihez kifejezetten megpróbálod magadat tartani. Mégis a legtöbb ilyen folyamat megakad. De miért nem vagyunk képesek végigvinni a saját terveinket?

Mi a pénzügyi tervezés? A pénzügyi tervezés célja, hogy az anyagi lehetőségeinket az elképzeléseinkhez igazítsuk és ezáltal meg tudjuk valósítani, amit szeretnénk.

A pénzügyi terv során a motiváció nem elég erős

A terveket érdemes rangsorolnunk, hogy megértsük, miért nem jutunk 1-ről a 2-re:

- Azonnal megvalósítható célok

- Középtávon megvalósítható célok (1-3 évnyi jövedelemből)

- Hosszútávon megvalósítható célok (3+ év felett)

Az emberben ösztönösen munkálkodik az önjutalmazó reflex, amit szivélyesen megtámogat a homo sapiens-től „megörökölt” gyűjtögető hajlam. Hogy ez mit jelent a 21. századi ember életében? Mindent azonnal és lehetőleg tegnapra.

Az összes pénzügyi terv fő narratívája ugyanaz:

Akkor miért van az, hogy a legtöbben soha nem képesek ezeket a célokat elérni? A válasz az emberi türelmetlenségben és az önjutalmazó reflexben keresendő. Nagyon nehéz beadni az agyunknak és a lelkünknek, hogy évekig húzzuk össze magunkat és egy olyan célért áldozzunk fel mindent, aminek a végkimenetele egyáltalán nem garantált!

Jobb ma egy veréb, mint holnap egy túzok?

A legtöbben félnek kockáztatni. Márpedig az otthonteremtés vagy a nyugdíj egy soha nem garantált kockázat. Nem biztos, hogy minden erőfeszítésünk mellett elérhetjük valaha ezeket a célokat. Idővel pedig a motivációnk serken, megszűnik, átalakul. Helyüket pedig a másodrangú „tipikus célok” veszik át:

- autóvásárlás

- álomnyaralás

- étterem, szórakozás

- számítógép, telefon

A problémát mindig a „vagyiság” okozza, azaz mindent keretek közé, sarkosítva látunk és élünk meg. A pénzügyi terv olyan mint egy diéta,ami nem fog attól működni, ha éheztetjük magunkat. A jó diéta tudatosan van összeállítva és odafigyel az alapvető szükségleteinken felül az extra kívádalmainkra is!

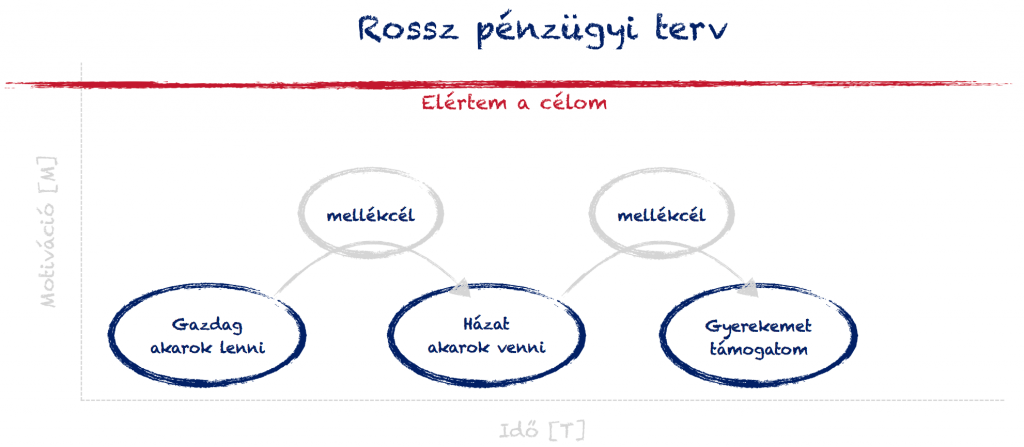

Szerintem ezzel szemben a legtöbb pénzügyi terv kifejezetten buta, hiszen mindig mindent egy cél alá rendel. Az eredményessége pedig kizárólag a motiváció erősségétől függ. Aztán pedig reménykedhetünk benne, hogy a motivációnk erősebb lesz, mint az út közben felmerülő, könnyebben és gyorsabban elérhető mellékcélok..

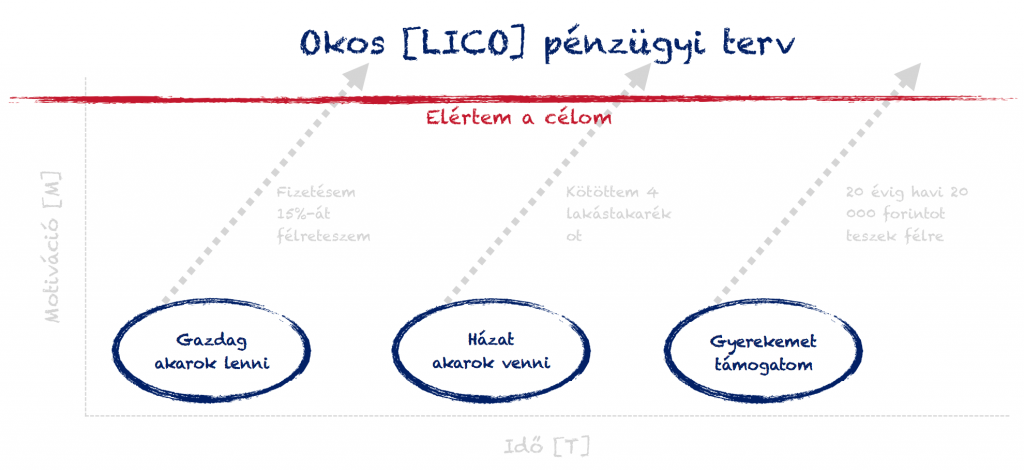

Okos célokkal okos pénzügyi tervet kell készíteni

Ha okos célokat határozunk meg, akkor sosem kerülünk fókuszpontvesztésbe. Minimalizálhatjuk a kockázatát annak, hogy az utunkról egy mellékcél túl könnyen letérítene. Ez pedig kulcsfontosságú, hiszen a valóban értéket adó, életünket meghatározó célokat csak így érhetjük el.

Ez így mind szép és jó, de nem magától értetődő, hogy mindenki megfelelő célokat határoz meg. Ha pedig a célok hibásak, akkor teljesen rossz alapokra építkezve ronthatjuk el az egész tervünket. Éppen ezért én mindig a LICO (lehetőség-, idő-, célorientált) taktikát alkalmazom.

A LICO által tudok okos és reális célokat meghatározni, mivel ezáltal figyelembe veszem a saját lehetőségeimet, meg tudom határozni a szükséges időt és álmok helyett célokról, majd azok megvalósításáról tudok tervezni. Így biztosan nem marad ki sosem semmi, és valóban jó megtakarítási célokat tudok meghatározni!

Nem túl okos dolog állandóan [újratervezni]

A rossz pénzügyi terv ismérve, hogy folyamatosan újratervezünk, megváltoztatjuk az irányt, amit kijelöltünk saját magunk és családunk számára. Akik így cselekszenek, azok SOHA nem képesek önerőből elérni a céljaikat, hiszen mindig a nulláról kezdik a megvalósítást.

Ők azok, akiket a vágyaik irányítanak és az álmaik határoznak meg. Soha nem jutnak egyről a kettőre.

Milyen az okos [LICO] pénzügyi terv?

A lényeg az okos pénzügyi terv megalkotásában, hogy mindig célorientáltan haladsz, felméred a szükséges időtávot és a rendelkezésre álló anyagi lehetőségeidet. Felteszed magadnak a legfontosabb kérdést (és meg is válaszolod): „Hogyan fogom elérni a célomat?”.

A válasz pedig maga lesz a megvalósítási terv, ami egyfajta önműködő rendszerként működik tovább. Nem kell minden hónapban befizetés előtt meggyőznöd saját magadat arról, hogy jó irányba tartasz és jó célért dolgozol.

Bónusz cikk: Automatizált megtakarítási rendszer magánszemélyeknek

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 11, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info, megtakarítás

Sokáig élhettünk azzal a gyanúperrel, hogy a struktúrált értékesítői hálózatokon (sokak szerint MLM) közvetített pénzügyi termékek sokkal drágábbak, mintha közvetlenül kötnénk azt meg. Ennek oka az értékesítői hálózatok jutalékéhsége-jutalékszükséglete és a motivációs versenyek refinanszírozásának a megoldása lehetett. Azonban 2018-ban ez egy tévhit, vagy pedig még ma is jellemző a pénzügyi piacra a túlárazott közvetített termék?

A lakástakarék, mint túlárazott termék?

Jelenleg a magyar pénzpiacon 4 lakástakarék működik párhuzamosan egymás mellett (Fundamenta, Erste, OTP, Aegon). A termék végtelenül egyszerű, hiszen egyrészt 30%-os állami támogatás jár a befizetésekre, másrészt törvényileg szabályozott körülmények között történik a költségelvonás (adminisztrációs díj utalás esetén mindenhol 150 forint /hó, a számlanyitási díj maximum a szerződéses összeg 1%-a lehet mindenhol).

A lakástakarékot különböző csatornákon keresztül értékesítik, mint például

- saját értékesítői hálózatban

- külső értékesítői hálózatban

- bankfiókban

A lakástakarékok működését a hatályos lakástakarékpénztári törvény határozza meg, amitől kizárólag az ügyfelek érdekében, pozitív irányba lehetséges eltérni. Mivel a lakástakarék szerződés megtakarítási részét leginkább a számlanyitási díj terheli, mint jelentős költségelem, ezért azt nehezen lehet bármilyen értékesítői hálózatra ráfogni, hogy a piacinál jóval drágábban értékesíti a lakástakarékot.

A kedvezmények az értékesítői hálózatoknak fontos

Mivel ezen a piacon a törvényi korlátozások miatt nagyon feszes a verseny, ezért az ügyfelek kegyeiért és a kötésekért akciókkal próbálnak a cégek küzdeni. Ilyen kedvezmény a számlanyitási díjak akciózása, hogy az ügyfél minél olcsóbban és egyszerűbben tudja megkötni a szerződést.

Ez pedig olyan versenyelőnyt jelenthet, amivel mindenki élni akar. Példának okáért tavaly február végéig mi is díjmentesen tudtuk megkötni veletek az Erste lakástakarékpénztári szerződéseket. Ráadásul nekünk egy olyan különleges megállapodásunk volt a pénztárral, aminek köszönhetően jobb feltételeket tudtunk biztosítani, mintha bementél volna az ERSTE bankba megkötni a szerződést.

Ez a feltétel pedig a számlanyitási kényszer. Ugyanis a bankban akkor tudták neked ingyen megnyitni a lakástakarékot, ha kötöttél náluk folyószámlát. Nálunk ilyenfajta kötöttség nélkül tudtad ezt meglépni. Tehát elmondhatjuk, hogy közvetítőként jobb feltételt sikerült biztosítanunk.

A megtakarításos életbiztosítás, mint túlárazott termék?

Magyarországon az elmúlt 15 évben rendkívüli módon elterejdtek a megtakarításos életbiztosítási szerződések és ezzel párhuzamosan az ügynöki hálózatokban rosszul, erőszakosan és drágán értékesített termékek. Sokáig valóban úgy nézett ki a piac, hogy például a Brókernet saját termékei messze drágábbak voltak, mintha mi magunk mentünk volna el a biztosítóhoz szerződni.

Az elmúlt években azonban egy rendkívüli paradigmaváltás történt. Egyrészt az éles versenynek, másrészt az MNB törekvéseinek (etikai kódex, TKM maximalizáció, jutalék-stop, stb…), harmadrészt a csalódott régi ügyfelek miatt a verseny soha nem látott fordulatot vett. A termékekben egyre jobb feltételeket akarnak biztosítani, mindezt pedig egyre alacsonyabb költségszint mellett.

Biztosítékok

TKM számítási módjáról a törvényt itt olvashatod el

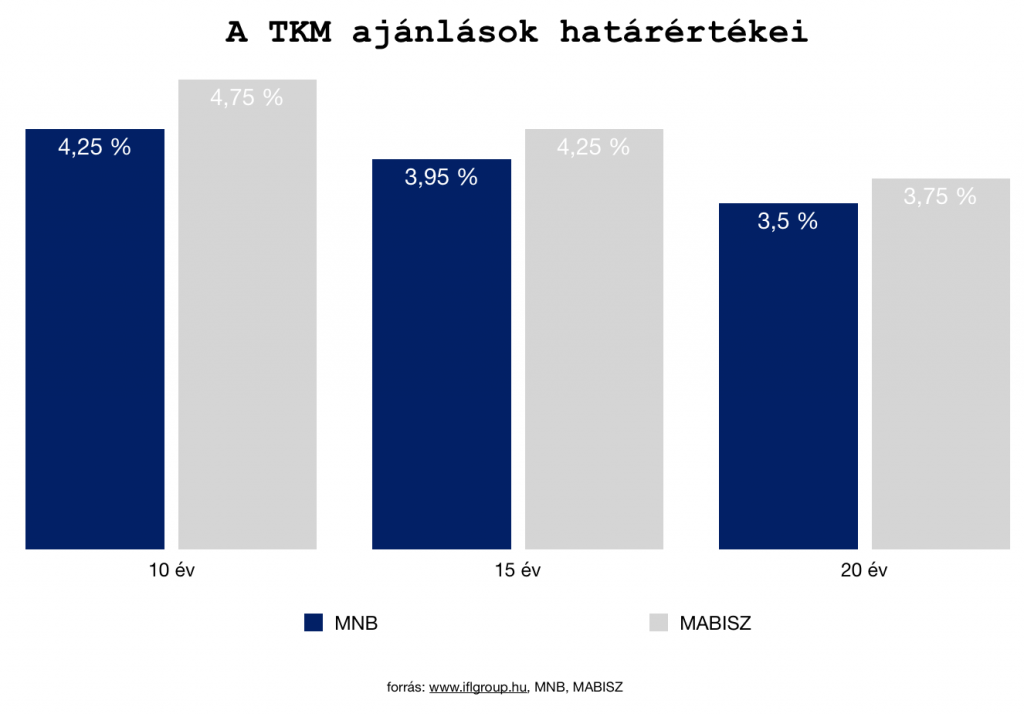

A TKM (teljes költség mutató) Létrehozásának a célja az volt, hogy egy előre meghatározott, statikus példán keresztül az összes termék összehasonlíthatóvá váljon ezen szempontok alapján. A kezdeti számítási módszertant azonban menet közben finomhangolták, hogy minél reálisabb képet kaphassunk egy termék valódi költségeiről.

Ráadásul az MNB és a MABISZ meghatározta a különböző évekhez hozzárendelt ajánlásait, aminél „nem illik” magasabb TKM értéket meghatározni. Tehát a költséget felülről „zárták”, miközben a verseny ezen a téren is fokozódik.

Bevezették az IDD megfelelést

Az IDD (insurance distribution directive) irányelvet , ami egyfajta megerősített írásbeli tájékoztatást nyújt az ügyfelek védelmében.

A közös élet és nem-élet szabályokhoz képest többletként fogalmazódik meg az elvárás, hogy az ügyfelet a szerződés megkötése előtt tájékoztatni kell az összes költségről és kapcso- lódó díjról, mely tájékoztatásnak az alábbiakat kell magában foglalnia.

a) Tanácsadás nyújtása esetén azt, hogy történik-e rendszeres értékelés az ügyfélnek ajánlott befektetési termék alkalmasságáról.

b) Tájékoztatás a befektetési termékről és az ajánlott befektetési stratégiákról, beleértvea kapcsolódó kockázatokra történő figyelemfelhívást.

c) Minden értékesítésre vonatkozó információ, beleértve a tanácsadás és termék költ-ségéről történő tájékoztatást, az ügyfél általi fizetés módját, beleértve az esetlegesen harmadikféltől származó fizetéseket is.

A költségekről történő tájékoztatást összesített formában kell nyújtani annak érdekében, hogy az ügyfél megérthesse annak hatását a befektetése hozamára. Amennyiben az ügyfél ezt kéri, a költségeket tételes bontásban is be kell mutatni. Adott esetben ezt a tájékoztatást rendszeresen (legalább évente) biztosítani kell az ügyfélnek.

Tényleg drágábbak a közvetített termékek?

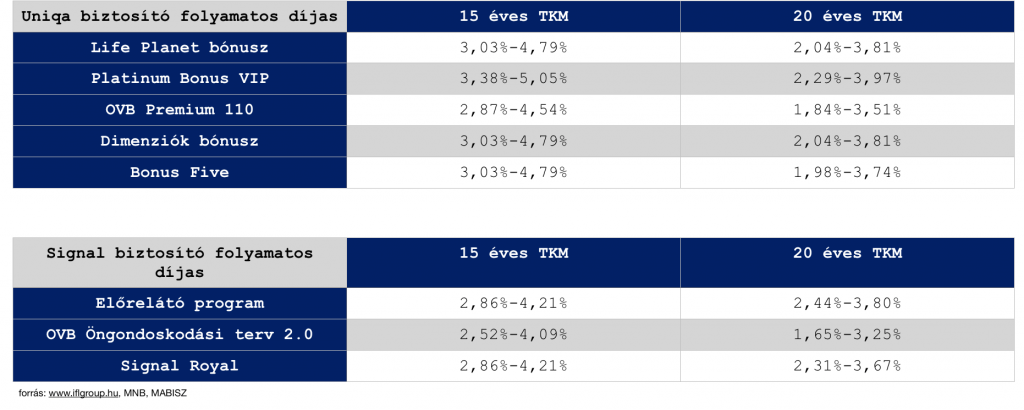

Egyértelmű választ azért nehéz adni, mivel a mai napig jelen vannak a piacon drágább és olcsóbb termékek egyaránt. Ráadásul a TKM mutató túlságosan statikus értéket ad, ami nem teljesen van párhuzamban a biztosítók különféle díjnagység szerinti bónuszaira. Viszont iránymutatásnak teljesen jó. Ez alapján pedig érdemes megnézni 1-2 biztosító termékpalettáját a MABISZ TKM listájából:

Megnéztünk a táblázatban két biztosító összes folyamatos díjas megtakarításos életbiztosításának a TKM értékeit. Ez alapján pedig láthatjuk, hogy mind a Signal biztosító, mind az Uniqa biztosító esetében a legalacsonyabb TKM értékekkel rendelkező megtakarításos életbiztosítást az OVB struktúrált rendszerben értékesítő pénzügyi közvetítő cég által, exkluzív termékként tudják az ügyfelek megkötni.

Ennek okai lehetnek többek között

- az értékesítési volumen miatt kedvező alkupozíció

- a stratégiai szemléletmód

- a marketingköltségek megspórolása az értékesítő hálózat miatt

Fontos azonban megjegyeznünk, hogy a TKM mellett számos mutatóra és szabályra kell odafigyelnünk, így például a szerződést érintő maradékjogokra és utólag módosítási lehetőségekre, rugalmasságra. Az elmondható, hogy a nagyobb közvetítő cégek ezen a területen is piacvezető megoldásokat igyekeznek az exkluzív termékeikbe beépíteni, hiszen ma már nehezen működő szisztéma a szubjekít tukmálás.

Az ügyfelek egyre tudatosabbak, így a verseny objektív alapokon zajlik.

A hitel, mint túlárazottan közvetített pénzügyi termék?

Harmadik nagy csoport, amit meg kell vizsgálnunk – amikor a pénzügyi közvetítők közvetített termékeinek a költségeit vizsgáljuk – a hitelek. Sokáig a köztudatban az élt, hogy a hitelközvetítő biztosan drágább hitelt „sózz ránk”, hiszen ez az ő érdeke. Fontos tényként kell megemlítenünk, hogy a bankok soha nem hoztak létre exkluzív kamatozású jelzáloghitel konstrukciókat, amiket az „utca embere” ne ért volna el a bankfiókból.

A kiindulópont mindig a piaci hitel, piaci kamatozás volt. Annál rosszabb ajánlatot egyszerűen fizikailag képtelenség lett volna prezentálni az ügyfelek számára (most nem a hitelstratégiáról beszélünk). A különbséget azonban az ügyfelek számára kedvező irányba képesek voltak a nagyobb közvetítőcégek megteremteni 1-1 jó megállapodással a bankkal.

Az elmúlt évben nekünk például ilyen megállapodás volt a „30 000 forintos ügyfélkupon”, díjmentes értékbecslés, díjmentes előtörlesztés (a banknál intézett hitelnél 1% lett volna ez a költség). Tehát a hatalmas versenyben a piac itt is rákényszerült a minél jobb ajánlatok megszerzésére és az ügyfelek számára előnyös helyzet kialakítására.

Bónusz cikk: Mivel foglalkozik a hitelközvetítő?

A hitelezési törvény is biztonságot nyújt

Én nem értek egyet a hitelközvetítők jutalékának a csökkentésével és egyidejű maximalizásával, miközben a felelősség növekedett, az adminisztrációs teher növekedett, a hitelek pedig a törvény hatályba lépése utáni napon drágultak (mivel a hitelközvetítők banki előszűrőként is működtek, ezért veszélyes volt a jelzálogspecialista hiányban ez a lépés, amivel csökkent a közvetítők létszáma és a bankokra nagyobb teher hárult).

De megtörtént.

A hitelintézeti törvény 2016. márciusi módosítása nyomán a független pénzpiaci közvetítők (az alkuszokat kivéve) jelzáloghitel-közvetítési díja nem haladhatja meg az adott hitelszerződés folyósításkori tőkeösszegének 2 százalékát. Korábban akár 3-4,5 százalékos közvetítői díj is létezett a piacon, a módosítás így lehetőséget teremtett a jelzáloghitel-szerződések ügyfélköltségeinek csökkentésére is. Egy kormányrendelet szerint a közvetítői díj legföljebb 80 százalékát kaphatja meg az ügynök már a hitelszerződés megkötésekor, a további részt fenntartási jutalékként – a futamidőtől függően – leghamarabb két évvel később.

Innentől kezdve már törvényileg is korlátozott módon bizonyosodhatunk meg arról, hogy a hitelközvetítőnek valójában teljesen mindegy jutalék szempontból, hogy melyik partneréhez viszi az ügyfelet. Ezen bizonyosságon felül továbbra is él az a tézis, miszerint a hitelközvetítő kizárólag piaci terméket közvetíthet piaci árazással. A jutalékát a bank saját, a hitelen keletkezett nyereségéből kapja meg, ami az ügyfél havi törlesztőjét nem érinti, hiszen

- azon az ügyleten a banknak nem keletkezett marketingköltsége, mivel a közvetítő találta az ügyfelet

- nem keletkezett bankfióki költég, hiszen a közvetítő szűrte elő az ügyfelet és tartotta vele a kapcsolatot

- piaci ajánlat révén a bank ugyanazt a kamatot adta volna közvetítés nélkül is, amiből logikus következtetés, hogy a közvetítő jutaléka közvetlenül nem drágító tényezője a hitelajánlatnak

Mégsem drágábbak…

Az szépen kirajzolódik, hogy mára értelmét vesztette az „egyértelműen drágább, mert közvetítőn keresztül történt” feltételezése. A piac az ügyfelek számára kedvező irányba formálódott!

Hogy miért hallani mégis gyakran ezeket a feltételezéseket?

- mert mindig lesz olyan közvetítői termék, ami drágább vagy rosszabb feltételeket kínál, de ez üzletpolitikai döntés és nem a közvetítés léte miatt történik

- mert a piacon számos versenyző van, akik küzdenek az ügyfélért (alkusz, függő ügynök, többes ügynök, bankos, biztosítós..stb). Így pedig mindenki megpróbálja a másik munkáját elinflalálni, mert helytelenül azt hiszik, hogy így tesznek szert előnyre

- mert bizonyos szakértők (akik nem jutalékért dolgoznak) lételeme ezt terjeszteni, máskülönben az ügyfelek egy része nem hozzájuk fordulna fizetett tanácsért.

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 7, 2018 | Cikkek - pénzügyi blog, info

A neten szembejött velem egy pénzügyi coach hírdetése, amiben az új könyvét+ tanfolyamait akarta bevezetni. Legnagyobb megdöbbenésemre, a piaci bevezést máris egy 60-80%-os leárazással kezdte meg, gondolván, hogy ettől majd teret nyer a könyve, ismerettséget és végső soron további eladásokat generálni. Akaratlanul is eszembe jut ilyenkor a vásárlói szokások megváltozása, ahogyan a kereskedelem elérte az outlet mentalitást a „nem outlet termékek” esetében is!

Az early bird-et rosszul használjuk. Ne árazz le, hanem emelj menet közben.

Az early bird akciók hivatottak a legelső eladásokat generálni azáltal, hogy a közönséget a „vissza nem térő alkalom” érzetével csábítják a cselekvésre. Tipikusan ezen akciók keretében találkozunk először a végtelen leárazásokkal, akciókkal, amik önmagukban nevetségesek, hiszen jogosan merülhet fel a vásárlóban a kérdés, hogy akkor ez a termék mégsem ér 10 000 forintot (eredeti ár), ha első megjelenéskor 2 500 forintért (early bird) árulják?

Mert ugye

senki nem fog önköltség alatt árulni akkor sem, ha fegyvert fognak a fejéhez. Az early bird akció helyes használata az árazási technikánk folyamatába és fejlődésébe való integrációja. Azaz az early bird-nek kell lenni e a rendes árnak, amit kiszámoltunk, és az idő előrehaladtával drágítunk, míg a legdrágábban azok jutnak a jegyhez/termékhez, akik későn érkeznek.

A logika is ezt diktálja, hiszen „minden érkezési sorrendben történik”. A jelenlegi kereskedelmi gyakorlat azonban degradálja a mondanivaló, elértékteleníti a dolgokat és megszünteti mindennek a súlyát.

Kialakult az emberekben az outlet mentalitás

Egy olyan korban, amikor a Black Friday 1 hónapig tart, amikor a Joy napokat a Glamour napok váltják és amikor egész évben mindenhol készletkiszórással, akcióval találkozunk, nagyon nehéz saját értékén kezelni bármit is.

A kereskedelmi gyakorlat elértéktelenített mindent és totálisan újraárazta a valóságot. Senki nem hiszi el, hogy „az annyit ér, amennyi rá van írva”. Mert mit csinálnak az árakkal? Adott egy normál ér, amit megemelnek egy rövid időre, aztán leáraznak és az így kapott akciós ár gyakran még mindig magasabb, mint a kiinduló normál ár volt. Ma már az outlet ár ezt jelenti javarészt és csak mutatóba találkozunk valóban outlet termék-outlet ár kombinációval…

Letolt gatyával a piacon

A kereskedelem minden szereplője (eladó és vevő) egyszerre igényli a végtelen leárazást. Ha egy termék 5 000 forint, akkor nem veszik meg. Ha ugyanezt a terméket 10 000 forintról 40%-os akcióval illetjük, akkor tolonganak az emberek és elviszik 6 000 forintért.

Ezt hívjuk horgonyozási technikának, amiről itt írtam bővebben:

Miért befolyásolnak minket az árak? A horgonyozás technika

A probléma ezzel pusztán annyi, hogy mindenért többet fizetünk, miközben azt hisszük, hogy olcsóbban jutunk hozzá. Ez az outlet mentalitás nagyon hasonlít az autóvásárlásra, ahol mindenki 100 000 kilométer alatti futásszámot akar látni a kijelzőn, mindenki kilométert vásárol és nem állapotot.

Te mit gondolsz?

Bankfüggetlen hitel&CSOK közvetítés! Segítünk neked!

Szeretném kérni a segítségedet

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.