Tudtad, hogy a lottónyertesek 1/3 záros határidőn belül tönkremegy? Jó ez rád nem feltétlenül vonatkozik, hiszen nem lottózol. Viszont könnyen érhet mostanában olyan meglepetés, amikor a fizetésed jelentősen megemelkedik. A kérdés az, hogy ilyen esetben folytathatod az életedet tovább vagy szükséged van-e egy betonbiztos tervre?

#1 Titkold el mások elől

Ha nem akarsz feltétlenül kegyetlen döntéseket meghoznod, akkor a legjobb stratégia, ha egy ideig még nem mondod el a szűk családodon kívül másoknak, hogy megduplázódott a fizetésed.

Ugyanis a többletpénzedet mindenki nagyon jól el tudja osztani helyetted. Ilyenkor érkeznek a kellemetlen kölcsönkérelmek vagy tuti befektetési ötletek. A másik pedig gyakorlatilag megsértődik a visszautasításon, „hiszen neked most úgyis van”. Akkor se jobb a helyzet, ha beleugrassz felelőtlenül és pénzt veszítesz.

Előbb barátkozz meg a helyzettel, rendezd a gondolataidat, mielőtt mások kezdenek el rendezgetni…

#2 Maradj a jelenlegi életedben

Akár játékelméletnek sem utolsó eljátszani a gondolattal, hogy mihez kezdenél a dupla fizetéssel. Ma még nettó 240e forintot keresel, ebből élsz, ebből gazdálkodsz. Holnap már 480e forintot kapsz a munkádért.

A több pénz mindig nagyobb felelősséggel jár. Ilyenkor egy nagyon fontos döntést kell meghoznod az extra pénzzel kapcsolatban:

a jelenedbe fekteted be

vagy a jövődbe?

Ha a jelenbe…

Hirtelen sokkal több pénzünk van. Ilyenkor gyakran előfordul, hogy megfeledkezünk magunkról és a múltbeli küzdelmekért cserébe úgynevezett „megérdemlem bevásárlást tartunk”, aminek égisze alatt mindenféle hülyeséget megveszünk.

Ezt hívjuk tüneti kezelésnek, ami idővel függőséget okozat. Biztosan veled is előfordult, hogy nagyon szerettél volna valami nagyobb dolgot (lakás, autó, nyaralás), de végül nem jött össze rá elég pénz. Elkeseredtél és bánatodban vettél egy vágyott dolgot (telefon, számítógép…stb). Pillanatnyilag ettől jobban érezted magadat, de következő héten megint minden kilátástalannak tünt.

Ha a jövőbe…

Akkor értelemszerűen megmaradunk a jelenlegi élethelyzetünkben és a többletet megpróbáljuk egy elosztani/beosztani/befektetni, amitől hosszútávon emelkedik az életszínvonalunk. Elkezdünk nagyobb volumenü dolgokat megvalósítani (lakás, autó…stb), hiszen már megvan a fedezetünk.

#3 Számold fel a rossz hiteleidet

Fontos leszögezni, hogy vannak jó és rossz hitelek. Jó hitel például a CSOK 10+10 vagy a CSOK 10+15 hitelrésze, ami 25 évig garantáltan 3%-os kamattal ketyeg. Mivel az életben nem kapsz piaci alapon ennél kedvezőbb ajánlatot, ezért jobban megéri tartani ezt a hitelt és a pénzt befektetni/máshova helyezni, mint minél előbb megszabadulni a hiteltől.

Viszont a hitelek 85%-a kifejezetten rossz hitelnek minősül, aminek legfontosabb ismérve a kamat, ami általában magasabb, mint amennyit közepes kockázat mellett tudnál a befektetéseden elérni. Kell egy stratégia, hogy ettől megszabadul.

Szabadulj meg a diákhiteltől

Például a diákhitel szab. fel része a lehető legrosszabb hiteltípus, aminek a tőketartozása évről évre a kamat mértékében növekedik. Azt gondolom, hogy a nulladik lépés ilyen esetben ettől megszabadulni akár annak az árán, hogy a következő x hónapban az összes többletet erre fordítjuk.

Haladjunk lépésről lépésre

Sok családnak van hitelkerete, hitelkártyája, diákhitele, jelzáloghitele. Hiába duplázódik a fizetésed, nem fogod tudni azonnal kifizetni ezeket. Ne legyenek tévképzeteid, mert csalódni fogsz.

Állíts fel egy stratégiát és számold ki, hogy pontosan mennyi idő alatt tudsz megszabadulni ezektől a kötelezettségektől.

#4 Ne vegyél fel több rossz hitelt

A rossz hitel másik jellemzője, hogy nem teremt értéket. Ilyen tipikusan egy új elektornikai eszköz, nyaralás hitelből vagy egy olyan ingatlan, amit saját szórakozásodra vásárolsz (saját nyaraló) vagy az autó.

A hirtelen jött pénzügyi többlet arra biztathat, hogy tudnád fizetni az extra terheket. Ne dőlj be ennek és véletlenül se költsd a pénzedet olyan dolgokra, amik sosem biztosítanak passzív bevételt a számodra.

Ne feledd: kaptál egy lehetőséget, hogy kiszállj az adósságspirálból. Hogy ne te dolgozz a pénzért, hanem a pénz dolgozzon neked. Élj vele.

#5 Hasznos hitelt érdemes felvenni

Azt gondolom, hogy vannak olyan indokolt esetek, amikor a stratégiát részese lehet egy hitel felvétele. A hitel olyan pénz ebben az esetben, amit a jövőben fogsz megkeresni, a jelenben költesz el és a köztes időre fizeted a kamatot, mint költség.

Attól, mert duplázódott a fizetésed, még nem tudsz hirtelen lakást vásárolni, parkolót, tárolót vagy egy valamibe befektetni. Viszont a fizetésed már elegendő fedezetet nyújthat ezeknek a megvalósításához.

Tipikus példa egy kisgarzon megvásárlása, ami idővel passzív bevételt jelenthet a számotokra (albérleti díj, ingatlan értéknövekedése).

#6 Menjetek el azonnal nyaralni

Lehetőség szerint minél hamarabb menjetek el pihenni és tartsatok egy „mindent bele nyaralást”, aminek a fedezete 1-2 havi fizetéstöbbleted. Ez egy nagyon lényeges pont, hiszen meg kell jutalmaznod magatokat, ami erőt adhat a folytatásra.

Nem szabad „koplalnod”, ha többet keresel. Bizonyos „lazítást” kell alkalmaznod, máskülönben gyűlik benned az elégedetlenség és egyszer kirobban belőled mondjuk egy 1 millió forintos számítógép formájában.

Amikor nekünk hirtelen beérkezett egy nagyobb pénz, akkor mindenki kapott egy kötelezően elköltendő összeget. Ez volt a jutalom. A megállapodás pedig az volt, hogy a pénzből nem vehetünk hasznos dolgot, kizárólag luxus és felesleges valamit, amire vágytunk. Így elköltöttük a pénz egy apró hányadát, míg a 98%-a megmaradt hasznos felhasználásra.

Díjmentes nyugdíjtanácsadás

Segítek Neked a nyugdíjmegtakarítás kiválasztásában. Kiemelt és ingyenes szolgáltatás keretében egyszerre több biztosítótól is konkrét jánlatot mutatok be Neked. Nem kell küzdened a biztosítási ügynökökkel! Mindent elintézek helyetted a megtakarítással kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a nyugdíjbiztosítást nálunk, mintha bemennél a biztosítóhoz. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra (kedvező bónuszrendszer, kedvező feltételrendszer), melyeket a biztosítónál nem kapsz meg.

Képzeld el, hogy a tengerparton üldögélsz nyugdíjasként. Megunod és kikapcsolod a tévét. Mert te ahhoz a számottevő többséghez tartozol, akik számára sokkal értékesebb az unokákkal töltött idő, mint a biztosítótársaságok „tengerpartos gondtalan nyugdíjaslét” ígérete. Éppen emiatt nem akarod komolyan venni az üzenetet…

Márpedig az üzenet már fel van adva és megkaptad te is. Valószínűleg besöpörted a többi „majd foglalkozom vele” üzenet közé, hiszen sokkal számottevőbb problémákat kell megoldanod, mint a tengerpartos hassüttetésed.

Elkényelmesedtünk. Olyan hosszan éljük meg a „hosszantartó béke” időszakát és annyira tudunk azonosulni a jóléti állam évtizedeken átnyúló ígéretével, hogy egyre gyanútlanabbá válunk.

Végülis túléltük a 2008-as világválságot is, ugye? Mert az emberek emlékezete nagyon szelektív és kifejezetten kontraproduktív. 2008-2011 között mindenki esküdözött, hogyha lesz pénze, akkor gondol a jövőre. Mert mostmár tudja, milyen a „baj”, ha megérkezik.

Miközben lett pénzünk, mágis elfelejtettünk sok tanítást abból az időszakból. Pedig csak tíz éve volt. És megint ugyanazokat a köröket futjuk. Az emberek túl sok hitelt vesznek fel, túlköltekeznek. Ami ennél is ijesztőbb: elfelejtették a jövőt.

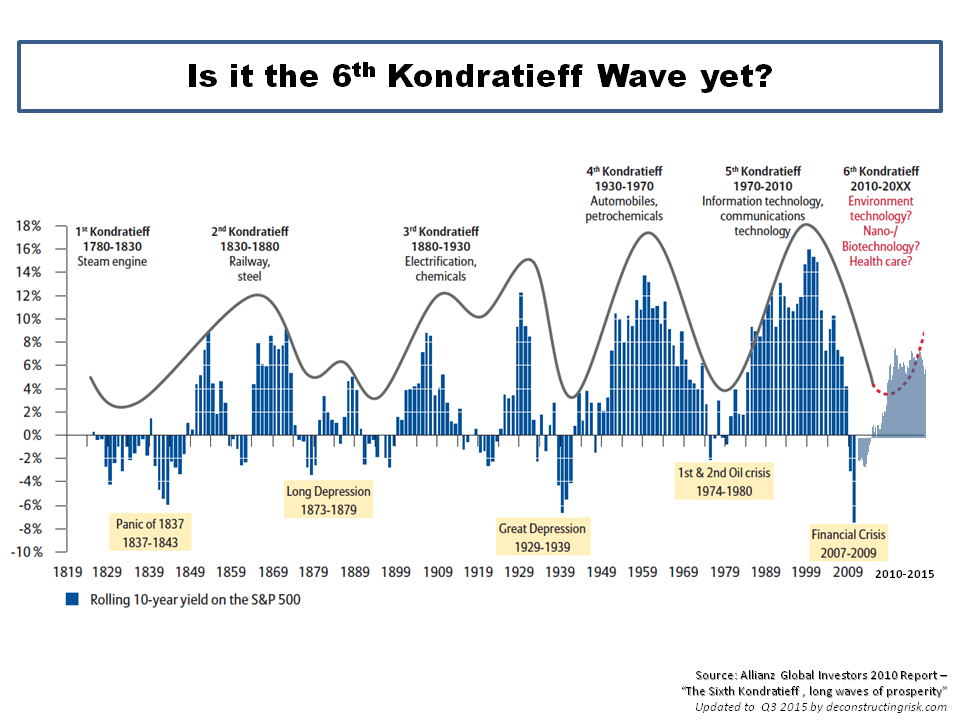

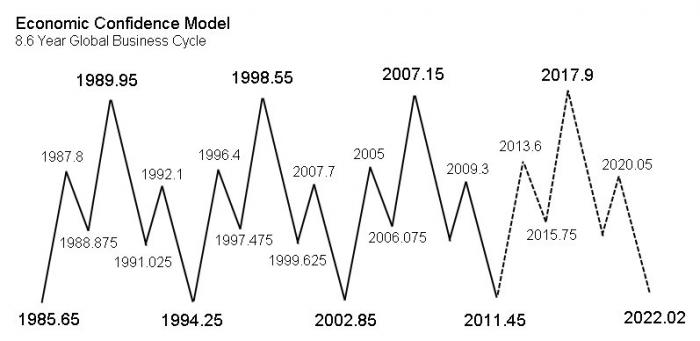

Kondratyev-ciklus

Kommentár nélkül. Csak idehelyezem a Kondratyev-ciklus grafikonját.

Tennél, de nem tudsz. Nem teszel, amikor tudsz.

Ezt a ciklikusságot észrevettem az embereken is. Amikor itt a baj, hogy gondolnak a jövőre, fogadkoznak, imádkoznak. Saját maguknak tesznek ígéretet. De mind hiába, hiszen ezek üres, fedezet nélküli szavak.

Viszont amikor eljön a növekedés időszak, akkor rögtön elfelejtjük saját ígéretünket. Helyette egy kosntans időhurokba zárjuk saját magunkat, amiről elhisszük, hogy „mindig így lesz”.

Tehát mi a te ciklikusságod? Amikor rossz akkor összehúzod a nadrágszíjat, amikor jó, akkor pedig „mindent bele”. Ciklikusan gyűjtöd össze a pénzedet, amit aztán a kiköltekezés követ. És ez ismétlődik.

Hogy miért lesz bántóan kellemetlen a nyugdíjad? Mert legjobb esetben is pont egy pozitív ciklus csúcspontjához érkezel meg. Ez nem 20-30-40 évnyi megtakarítást jelent, hanem az elmúlt 3-5 évét. Azt pedig te is pontosan tudod, hogy mire lesz elég.

Minek ijesztgetnek?

Mostmár napiszinten olvasom pénzügyi tanácsadók és közvetítők oldalain az ijesztgetéseket. Megalkottak egy abszurd polaritást, aminek egyik pontja az éhező nyugdíjas képe, míg másik oldalon (ha félreteszel) a tengparti nyugdíjas víziója.

De te egyiket se akarod. Aki mondja, az sem ezt akarja. Csak valaki az értékesítő osztályon kitalálta ezt a felesleges mantrát.

Mert gondtalan nyugdíjaslét helyett mást szeretnél. Elég pénzt ahhoz, hogy tudd támogatni az unokákat és megvehess nekik dolgokat, gondoskodhass róluk.

Mert a tengerpartot gond nélkül lecseréled egy délutáni sétára a totyogó picivel, akinek egyetlen mosolya jelenti majd számodra a világot.

Díjmentes nyugdíjtanácsadás

Segítek Neked a nyugdíjmegtakarítás kiválasztásában. Kiemelt és ingyenes szolgáltatás keretében egyszerre több biztosítótól is konkrét jánlatot mutatok be Neked. Nem kell küzdened a biztosítási ügynökökkel! Mindent elintézek helyetted a megtakarítással kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a nyugdíjbiztosítást nálunk, mintha bemennél a biztosítóhoz. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra (kedvező bónuszrendszer, kedvező feltételrendszer), melyeket a biztosítónál nem kapsz meg.

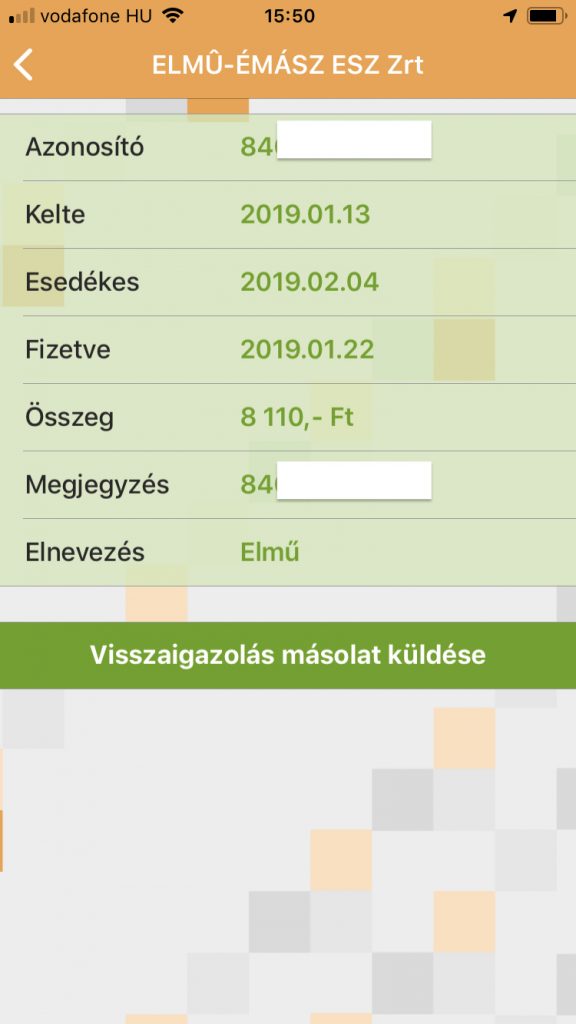

Neked is eleged van már a Postán való sorbanállásból? Bevallom, nekem másfél évtized kevés volt ahhoz, hogy megfejtsem a Posta működésének az elvét, ami a sorbanállás képzésével kapcsolatos. Ezt számolhatja fel a digitalizáció gyermeke, az iCsekk.

Miután letöltöttük az alkalmazást, be kell regisztrálnunk a rendszerbe. Ez nagyjából 5 percet vesz igénybe. Regisztráció után az alábbi képernyőkép fogad minket:

Fizessük be a csekket otthonról, gyorsan és kényelmesen

Amiért nekem rendkívül megtetszett az applikáció, az tulajdonképpen a kényelem és gyorsaság szerencsés párosítása. Mert mit csinálunk a legtöbben sárga csekk befizetés jogcímen?

Elmegyünk a postára, sorba állunk, majd elővesszük a hitelkártyát, bankkártyát és fizetünk. Ezt a rituálét miért nem tudjuk elhagyni és mobilról intézni a kártyás fizetésünket?

QR kód a csekken

Egy ideje megjelentek a QR kódok a sárga csekkeken. Ezt beolvasva a rendszer automatikusan felismeri a címzettet, a fizetendő összeget és gyakorlatilag egy bankkártyás fizetésre kerülünk a célunkhoz.

Maga a díjfizetés bankkártyás vásárlásnak minősül, tehát lényegesen olcsóbb, mintha készpénzt vennénk fel a havi 150 000 forintos keretünkön felül.

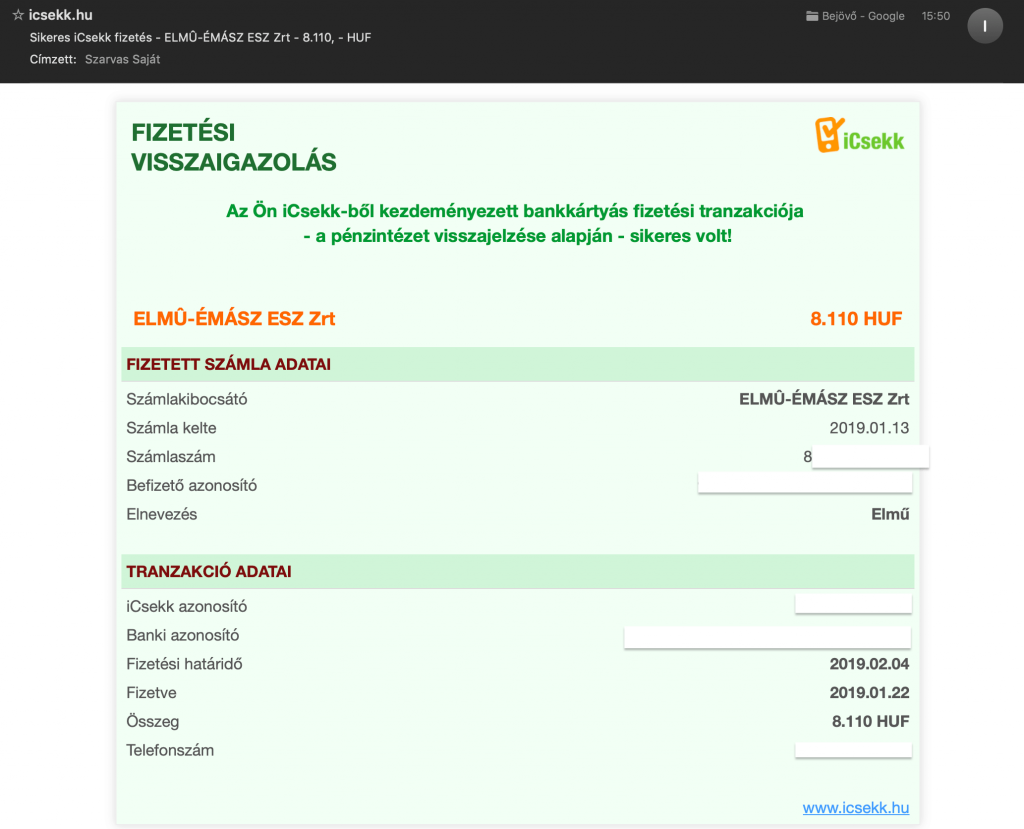

Egyszerűen kapunk visszaigazolást a befizetésről

Számomra rendkívül fontos a befizetés igazolás azonnali megszerzése (céges okokból). Ezért féltem egy picit az iCsekk alkalmazástól. Szerencsére csalódnom kellett, ugyanis a főmenüből -» kifizetett számlák almenüben kérhetünk a regisztrált e-mailünkre befizetés igazolást!

Időt és pénzt spórolunk vele

Gondolj bele, hogy mennyit spórolhatsz egy évben azzal, hogy mostantól te is digitális csekkfizetővé vállsz (ha már valamiért az átutalás / inkasszó nem játszik).

Havonta egyszer jársz postára és a posta tőled autóval 10 km-re van. Oda-vissza 20 km-t mész, ami egy évben 240 km-t jelent. 7 literes fogyasztással és 380 forintos üzemanyagárral számolva ez 6 384 forintot jelent számodra.

A postán átlagosan 30 percet várakozol, mire sorra jutsz. 12x 30 perc = 360 perc, azaz kereken 6 órát töltesz egy évben várakozással. Ha ezt számszerűsíteni szeretnénk, akkor a munkaerőd értékével kell számolnunk!

Te mennyit keresel egy óra alatt? Tegyük fel, hogy napi 8 órával, havi 22 nappal havi 400 000 forintot viszel haza. Ez azt jelenti, hogy az órabéred 2 272 forint körül alakul.

6 x 2 272 = 13 632 forint, amit megspórolsz az időd értékén, amit eltölthetsz munkával vagy a családdal.

Ez sok? Kevés? A példa alapján 13 632 + 6 384 = 20 016 forint, ami közel egy tank benzinnek felel meg. Képzeld azt, hogy a posta kihagyásával minden évben 1 hónapig ingyen autózhatsz (ha havonta egy tank üzemanyagot mész).

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Pörög az ingatlanpiac és nem tudjuk, hol a vége. Jelenleg a CSOK és a gyermekvállalási támogatásoknak köszönhetően még mindig keresleti piacról beszélünk. Egy ilyen piacon mire kell figyelnünk, ha új építésű lakást szeretnénk vásárolni egy lakóparkban?

A használatbavételi engedély nem elég

Ebben a cikkben az új építésű lakás vásárlásának és a CSOK igénybevételének a viszonyát vizsgáljuk meg. Elterjedt tévhit, hogy a banknak elég a használatbavételi engedély, amire már tudnak utalni.

Valójában új építésű társasház esetében a bank az albetétesítés után fogja a CSOK-ot és a hitelt kiutalni az eladónak. Ennek oka, hogy a CSOK törvény kifejezetten előírja a tisztázott és elkülöníthető tulajdonosi jogviszonyokat.

A használatbavételi és az albetétesítés között hónapok telhetnek el. Ez azért probléma, mivel addig

Az eladó cégen múlik, hogy beköltözhetünk-e (általában nem)

Lejár a banki rendelkezésre tartási határidő, így módosítani kell a hitelszerződést, aminek a költségeit mi viseljük (több, mint százezer forint is lehet)

Lejár a földhivatali függőbentartási határidő, ami miatt rohangálni kell az ügyvéd, az eladó és a bank között aláírásért, majd 6 600 forintért benyújtani a szükséges papírokat a földhivatalba

Léteznek olyan egyedi megállapodások, ahol a projektet finanszírozó bank megelőlegezi úgymond a CSOk összegét is és már használatbavételire folyósít, amennyiben megtörtént a birtokba adás is és visszük magunkkal a birtokbaadási jegyzőkönyvet.

Ha nem vagy türelmes, pénzt bukhatsz

Sokat hallani olyan rémhírekről, miszerint a lakóparki építkezések csúsznak és a végeláthatatlan tili-toli miatt inkább a vevők elállnak a vásárlástól és kérik vissza a befizetett önerejüket (ütemezéstől függően 20-50%).

Egy ilyen projektnél mindig számítanod kell arra, hogy minimum fél év csúszás bele van kalkulálva több ok miatt, miközben téged folyamatosan hitegetnek a határidőkkel:

a munkaerőhiány miatt

a projekt nagysága miatt

a hatósági engedélyek beszerzése miatt

a vállalkozó kalkulált haszna miatt

A kalkulált haszon

Gondolj bele abba, hogy egy projekt esetében a vállalkozónak szüksége van bevont tőkére. Minden projekt finanszírozásának egy része a beszálló jövőbeni lakástulajdonosok önrészéből adódik össze.

Kezdődő projektnél a lakásárak alapvetően alacsonyabbak, hogy gyorsabban lehessen értékesíteni az első ütemet, ami aztán beindítja a teljes projektet.

Konkrét példa: Ismerek olyat, aki beszállt egy ilyen építkezésbe még az elején. A lakást leütötte 43M forintért. Menet közben kifizette a felét az árnak és mentek az ígérgetések.

Elfogyott a hölgy türelme és kérte vissza a pénzét (az 500 000 forint letétet bukta). Úgy gondolta, hogy nagyjából nullán száll ki és tovább tud menni. Amit elfelejtett, hogy az építkezés haladtával ez az ingatlan aktuális értéken már 50-53M forint körül alakul. A döntésével bukott azonnal 7-10M forintot, mivel máshol sem fog ennél olcsóbban lakást találni.

Gyakorlatilag a hölgy finanszírozta valaki más lakását. A vállalkozó ebből a pénzből kivitelezte a lakást, majd visszamondás után azonnal tudta drágábban értékesíteni. Ez a cég nettó nyeresége. Ezért húzzák a határidőket…

Három gyereked van? Önerő nélkül nem fog menni!

A törvényi szabályok alapján elképzelhető, hogy egy háromgyermekes CSOK-ot igénylő család 0 önerővel (500 000 forint letéttel) megvásároljon egy új építésű lakást.

Azonban fontos tudnunk, hogy a kivitelező nem fogja meghitelezni nekünk a hideg-meleg burkolatokat, szanitereket, nyílászárókat…stb. Gyakran előfordul, hogy még foglalózás esetén sem szólnak az ügyfélnek a szükséges önerőről.

Menet közben derül ki, hogy bizony a vállalkozó akkor fogadja el az ajánlat tételünket, ha kifizetünk azonnal 20% előleget, amiből folyhat a kivitelezés. Gondoljunk bele, hogy 35M forintért, 0% önerővel, CSOK-kal, hitellel vásárolnánk meg a lakást és egyszercsak 7M forint készpénzt kérnek rajtunk számon…

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

11 000 nap. Átváltva 30 év az életedből. Ez a 11 000 nap jelöli a 25-55 év között aktív időszakodat a munkában és az egzisztencia felépítésében. Mindenkinek ennyi ideje van, hogy megalapozza az életét. Te mihez kezdtél eddig vele? És mihez fogsz kezdeni ezután?

Az anyagi függetlenség alapja: már nem vagy gyerek, még nem vagy idős

Mindenki számára mást jelent az anyagi függetlenség. Alapvetően egyéni preferenciák szerint kialakult állapotról beszélünk, amiben a közös, hogy az egyén valamilyen szinten anyagilag önállóvá válik.

Ha megpróbálunk egy általános érvényességű egyenletet megalkotni, ami az anyagi függetlenség [origo]-ját jelenthetné, akkor az alábbi számítást kell elvégeznünk:

(életkor x 11 000 forint ) x 12 hónap

Ez mit jelent egy 31 éves ember számára? Ha a folyószámláján levő összeg / likvid tartalék eléri / meghaladja a 31 x 11 000 x 12 = 4 092 000 forintot, akkor azt mondhatjuk, hogy ez az ember anyagilag függetlennek tekinthető.

Természetesen ez az összeg nem tartalmazza az egyéb vagyontárgyak értékét (pl.: lakás), hiszen az anyagi függetlenség alapja valahol a biztonsági – likvid tartalék mértékétől függ.

Válassz olyan foglalkozást, amit szeretsz és soha többet nem kell dolgoznod – [Confucius]

Írd fel papírra a hiteleidet és rangsorold őket

A hitel olyan pénz, amit a jövőben fogsz megkeresni, ma költöd el és a köztes időben megfizeted az árát (kamat). A hitelnek akkor van értelme, ha értékteremtése használod és akkor haszontalan, amikor a vágyaidat fedezed belőle (pl.: nagyobb tv).

A legokosabb, amit megtehetsz, ha elkezded a hiteleidet rangsorolni és fontossági sorrend alapján elkészíted a megvalósítási -visszafizetési tervedet.

Milyen rangsorolási tényezőket vehetünk figyelembe?

kamat mértéke

hátralevő futamidő

kiszállás költsége

alternatív költségek (mivel járok jobban? ha kifizetem a hitelt vagyha befektetem a hitelre szánt pénzt?)

megtérülési ráta ( pl.: megéri megtartani a fixen 3%-os hitelt, ha a jövőben szeretnék majd felvenni másik lakásra másik hitelt. Ugyanis az vélhetően drágább lesz. Így jobb megoldás lehet megtartani a 3%-os hitelt és az új lakást magasabb önerővel megvásárolni)

Vegyél fel hitelt saját magadtól, fizess magadnak kamatmentesen törlesztőrészletet

Szeretek saját magamtól hitelt felvenni. Még sose jelzálogosítottam el magamat. – [Szarvas Norbert]

A hitelnek két alapvető természetét különböztetjük meg. A legnépszerűbb hiteltípus az, amikor a hitel felvétele és a cél szinte egyszerre valósul meg.

A másik eset sokkal kevésbé népszerű. Ebben az esetben a hitelt saját magunktól vesszük fel és akár 1-2 évvel előbb elkezdjük törleszteni, minthogy a célunkat megvalósítanánk. Ezt hívjuk pénzügyi stratégiának.

Tipikusan személyi kölcsönök, áruhitelek, fizetési előlegek esetében nem működik ez a megoldás. Hogy miért? Mert az ingó tételeket (pl.: elektronikai eszközök, utazások…stb) úgynevezett impulzusvásárlás során szerezzük meg. Vagyis egy hirtelen gondolattol vezérelve azonnal akarunk birtokolni!

De mi lenne, ha tudatosan felkészülnénk és a jövőbeni, kamattal terhelt hiteltörlesztés helyett felkészültünk volna a múltban a vásárlásra és már elkezdtük volna a „hiteltörlesztés összegét” félrerakni?

Valójában ugyanazt az összeget kell előre félretenni, mint amit utólag befizetnél a törlesztőbe. Ezzel minimum 1 hónapot nyerhetsz, azaz 8-10% azonnali hozamra tehetsz szert.

Gondolkodj értékteremtő beruházásokban

Minden, amire pénzt költünk saját zsebbúl vagy hitelből, valamilyen célt szolgál. Az anyagi függetlenség alapját éppen ennek a célnak a megfelelő definiálása szolgáltatja. Ha a költésünk valamilyen megtérülő célt szolgál, akkor nevezhetjük befektetésnek. Ha a költésnek nincsen célja, akkor pedig pazarlásnak.

Az elmúlt években nagyon felfutott a hazai ingatlanpiac. Gyakran szembesülök azzal, hogy családok 60-70-80 millió forintért építenek maguknak 2-3x nagyobb házat, mint amire szükségük lenne. Mindezt úgy, hogy semmilyen passzív jövedelemforrással nem rendelkeznek.

Tehát a hitelt a rendszeres, aktív bevételükből fizetik vissza.

Merül fel a kérdés: Nem lenne okosabb és megfontoltabb dolog első lépésként egy 40M forintos házat felépíteni / megvásárolni és mellé beruházni két kisgarzonba, amit aztán ki lehet adni albérletnek?

Mert mire számíthatunk az első esetben?

a saját pénzünkön ülünk

nincsen lehetőségünk a vagyonunkat felszabadítani, likvidizálni, újra befektetni

fizetjük a hitelt, de senki nem fizet nekünk a hitelért (albérlet)

Ezzel szemben a második eset azt jelenti, hogy passzív bevételi forrásra tehetünk szert a hitel / önerő hányadától függően. Tehát a vagyonunk egy része könnyen likvidizálható, újra befektethető és passzívan pénzt termelő.

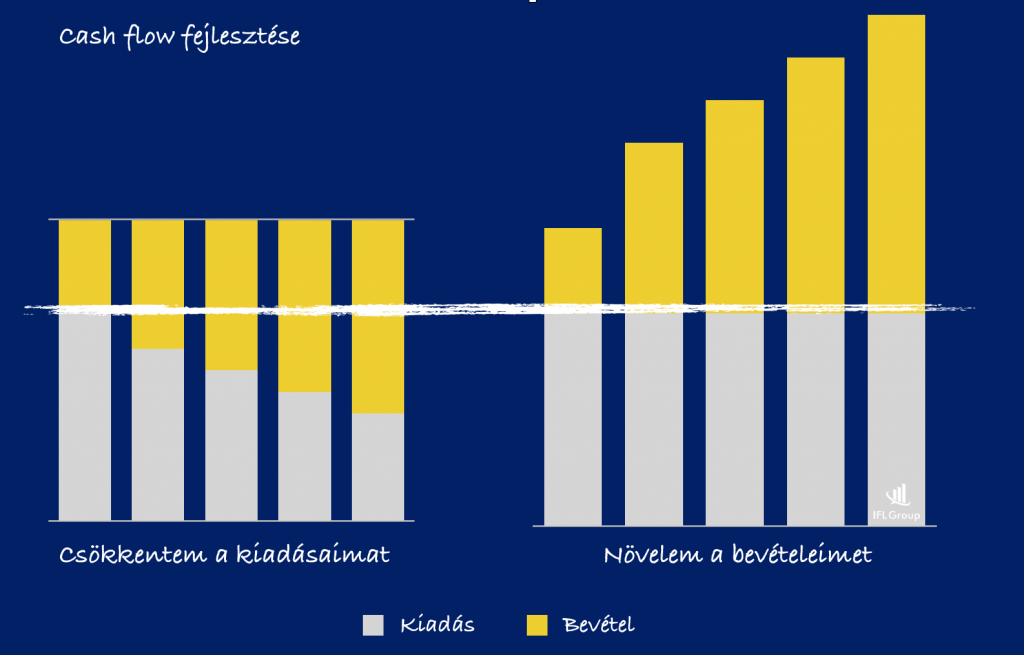

Növeld a bevételeidet, csökkentsd a kiadásaidat

Két népszerű pénzügyi stratégia feszül egymásnak szemben, amikor a célunk egyfajta többletre szert tenni a jövedelmünkből. Érdekes módon a rendkívül sarkos vélemények között ritkán említik meg, hogy végső soron a kettő stratégia együtt működik igazán.

Azaz miközben növelem a bevételeimet (új munkahely, mellékállás, előléptetés, bértágyalás), ezzel párhuzamosan újra definiálom a saját anyagi szokásaimat és csökkentem a rendszeres kiadásokat.

Alkalmazd az 1/2-es szabályt

A havi rendszeres kiadásaidat (magyarul megélhetési költség) mindig a 12 hónapra vetített átlagos havi bevételed 50%-ához igazítsad. Ha 1M forintot keresel, akkor élj úgy, mint aki 500e forintot keres. A többit tedd félre. Ha 500e forintot keresel, akkor élj úgy, mint aki 250e forintot keres és a többit tedd félre.

Sokan ott követik el a hibát, hogy az eseti bevételeket (prémium, rendkívüli pótlék…stb) nem osztják el 12-vel. Főleg a jutalékos szakmákban látom, hogy az ottani dolgozók mindig hónapról hónapra terveznek újra.

Ha 100 000 forintot kerestek az adott hónapban, akkor szűkölködnek. Ha 500 000 forintot, akkor úgy költenek, mintha minden hónapban ennyit keresnének. Ha 1M forint jött be, akkor pedig mintha nem is lenne holnap.

Pedig három hónapot vizsgálva a 100e+500e+1M = 1,6M /3 = 533 333 forint, amiből valójában él. Ha a követketkező 9 hónapban átlagosan 200 000 forintot keresett, akkor viszont abban az évben a valódi bevétele: 1,8M + 1,6M = 283 333 forint volt. Neki ebből kéne gazdálkodnia!

Ne légy kishitű a saját vagyonoddal kapcsolatban, mert könnyebben kifolyhat a pénz a kezedből

Gyakori hiba, hogy bele se gondolunk, középtávon milyen pénzösszeg „folyik át a kezünkön keresztül”. Biztosan te is ismered azt, amikor könnyebben megveszel 5 kacatot 2 000 forintért / db, mint 1 komolyabb dolgot 10 000 forintért.

Nagyobb perspektívában, pontosan ezt csinálják sokan a saját életükkel kapcsolatban is. A havi jövedelmükhöz képest szinte elérhetetlen álomnak tűnik egy tehermentes saját lakás vagy autó. Ezért nincsen motiváció, inkább felélik minden hónapban, amit megkeresnek.

1 hónap -» 400 000 forint 12 hónap -» 4 800 000 forint 60 hónap -» 24 000 000 forint 120 hónap -» 48 000 000 forint

Tudom, hogy ebből levonódik a megélhetési költség. De nem árt tisztázni, hogy mindenféle fizetésemelkedés nélkül is, optimális esetben a kezünkön keresztül átfolyik 10 év alatt 48M forint a példában.

Ha alkalmazod az 1/2-ed szabályt , akkor 10 év alatt összegyűlne 24M forint, ami minimum egy kisgarzonra elég lenne. Vagy egy rendkívül komoly biztonsági tartalékot jelentene. Azaz sokak számára elérhetővé válna az anyagi függetlenség.

Helyette mi történik? Felélik a bevételeket és 10 év múlva sincsen semmi.

Ez a cikk 2019. január 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!