Szerző: Szarvas Norbert | dec 20, 2017 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel

Amikor közel 2 évvel ezelőtt derült égből megformázták december végén a CSOK10+10 féle családi támogatást, akkor számos fórumon (iflgazdaság, Magyarul Balóval, egyéb portálok) megfogalmaztak aggályaimat, hogy ez egy rendkívül átgondolatlan támogatás, amit túl hirtelen és megalapozatlanul hoztak be a köztudatba. A kezdetektől hangoztattam, hogy az építőipar egy az egyben beépíti az áraiba a CSOK10+10-et és még az 5M forint ÁFA visszaigénylést is, ahol tudja. Ez így történt…

Másik problémám az ingatag jogszabályi környezet volt, amit bizonyított, hogy a CSOK 10+10 indulása ugyan január 1 volt, mégis az első 1-1,5 hónapban egyik bank sem fogadott be ügyletet. Ráadásul utána is hatalmas zavar volt a jogszabályi értelmezésben, gondolok itt az áprilisi NGM utólagos értelmezésre, ami szerint a tetőtérbe nem egy, hanem két különálló lakást kell építeni társasház rendszerben, amit aztán hónapokkal később eltöröltek és a CSOK „engedi” az osztatlan közös tulajdont…

Mostanra kialakult a gyakorlat

Nem lehet elvitatni, hogy minden olyan intézkedés, ami képes minden társadalmi réteget megszólítani, az elején nem feltétlenül működik rendesen. Ettől független jogos kritika a törvénykezéssel szemben, hogy adhattak volna időt ennek élesítés előtt, konzultálhattak volna a szakmával és engedhették volna a gyakorlati félelmek „beszivárgását” a folyamatba, ami alapján lehetett volna egy kezdetektől stabilabb feltételrendszer.

Mostanra viszont már kialakult a tényleges gyakorlat a CSOK 10+10 folyósításával kapcsolatban, amihez a bankrendszer jelzálogspecialistái is felnőttek végre. Mert komoly problémát jelentett az is, hogy maguk az ügyleteket befogadók sem voltak tisztában sok mindennel, hatalmas káosz volt, ráadásul elképzelhetetlen mennyiségű érdeklődőt és igénylőt kellett kiszolgálniuk.

Mivel azonban a CSOK hosszú ideje változatlanul fut, így alapvetően az ügyintézés is felgyorsult általánosságban, kialakultak a „banki rutinok”.

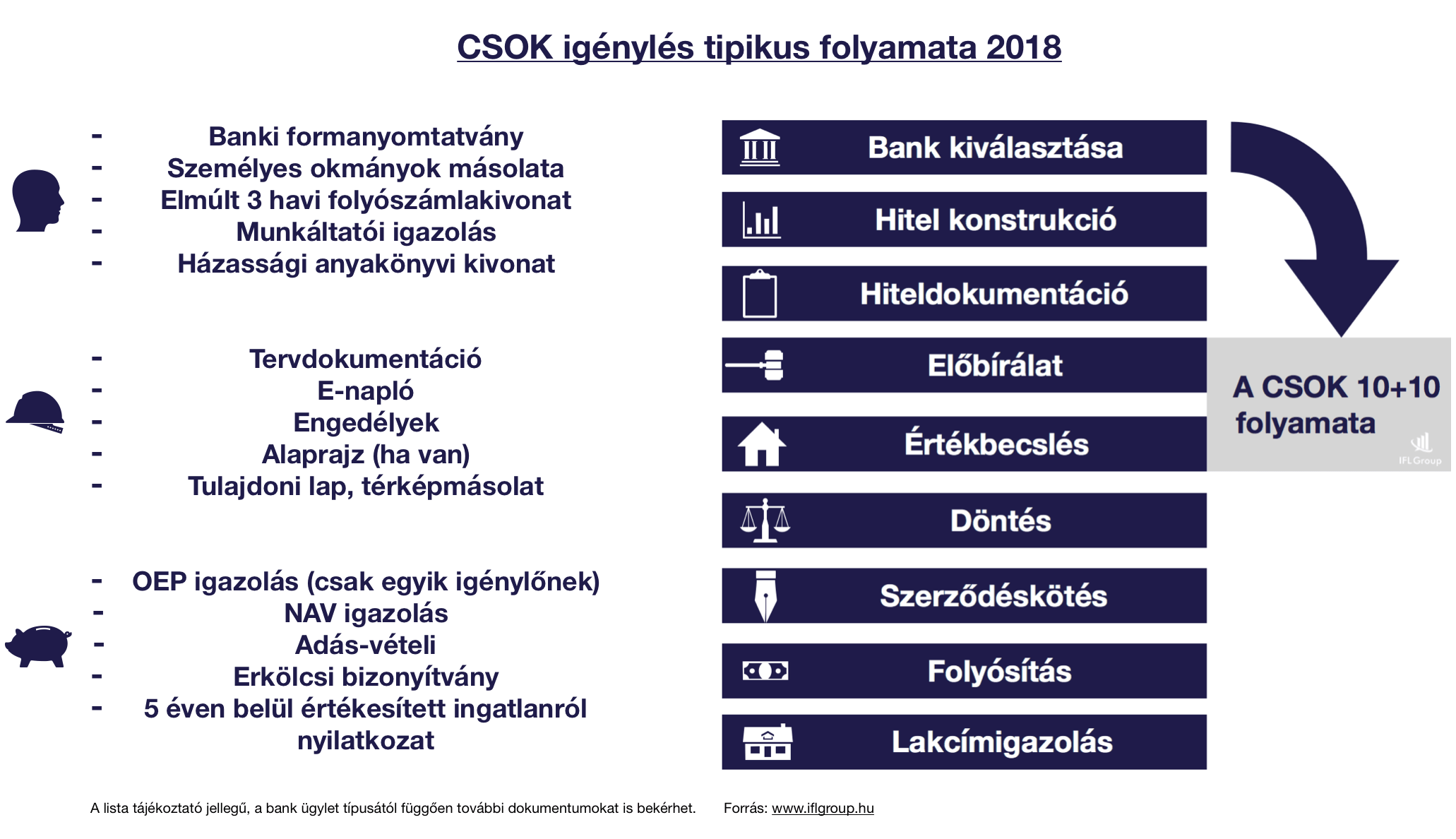

Update: 2018-03- 15-től leegyszerűsödött a CSOK igénylés folyamata. A változásokról részletesen itt írok:

Az ingatlanárak növekedése megtorpant

A CSOK 10+10-nek addig nem igazán volt értelme, amíg a piac erőszakosan beépítette az áraiba, hiszen gyakran olyan képtelen helyzet fordult elő, hogy a CSOK 10+10-el felpumpált és drágább ingatlan hosszútávon kevesebbet fog érni, mintha a család abban a pillanatban egy használt lakásba költözött volna.

Ennek oka, hogy beköltözés után máris elveszik a CSOK 10+10 előnye, mivel használt ingatlanként tudják majd továbbértékesíteni azt.

Mostanra a piac megnyugodott és vélhetően túlvagyunk az áremelkedési hullámon, amit igazolni látszik, hogy már nem emelkednek alapvetően tovább az árak. A piac minden ingatlantípushoz megtalálta azt az árcímkét, amiért még az ügyfelek hajlandóak vásárolni.

Mivel azonban ehhez az árcímkéhez a közeljövőben biztosan ragaszkodni fognak, így beállt egy egyensúlyi helyzet, amihez képest a CSOK 10+10 ebben a pillanatban tényleges segítségként funkcionálhat azon családok számára, akik most döntöttek a költözés mellett.

Van olyan ügyfelem, akik találtak 30 millió forintért új építésű házat. Van három gyerek, így az ő esetükben talált pénz a CSOK 10M forint, amihez jár a piac legkedvezőbb, végig fix kamatozású jelzáloghitele 10M forintig. Tehát ez a család minimális, 5M forintos önerővel és 5M forintos piaci hitellel már most tud költözni! Végső soron 15M forintos hitelállománnyal, aminek a törlesztése nem lesz magasabb 80-100e forintnál, ami olcsóbb, mint egy albérlet.

Továbbra is él az „ingyen hitel” konstrukció

Jogosan merül fel a kérdés, hogyha eljutunk a számolásig, a konstrukció megalkotásáig, akkor hogyan járunk a legjobban? Nem kell túlságosan messze menni hiszen adva van a lakástakarék a maga 30%-os állami támogatásával. De mégis mikor éri meg a legjobban és valójában az állami támogatás többet hozhat a konyhára, mint a hitel kamata?

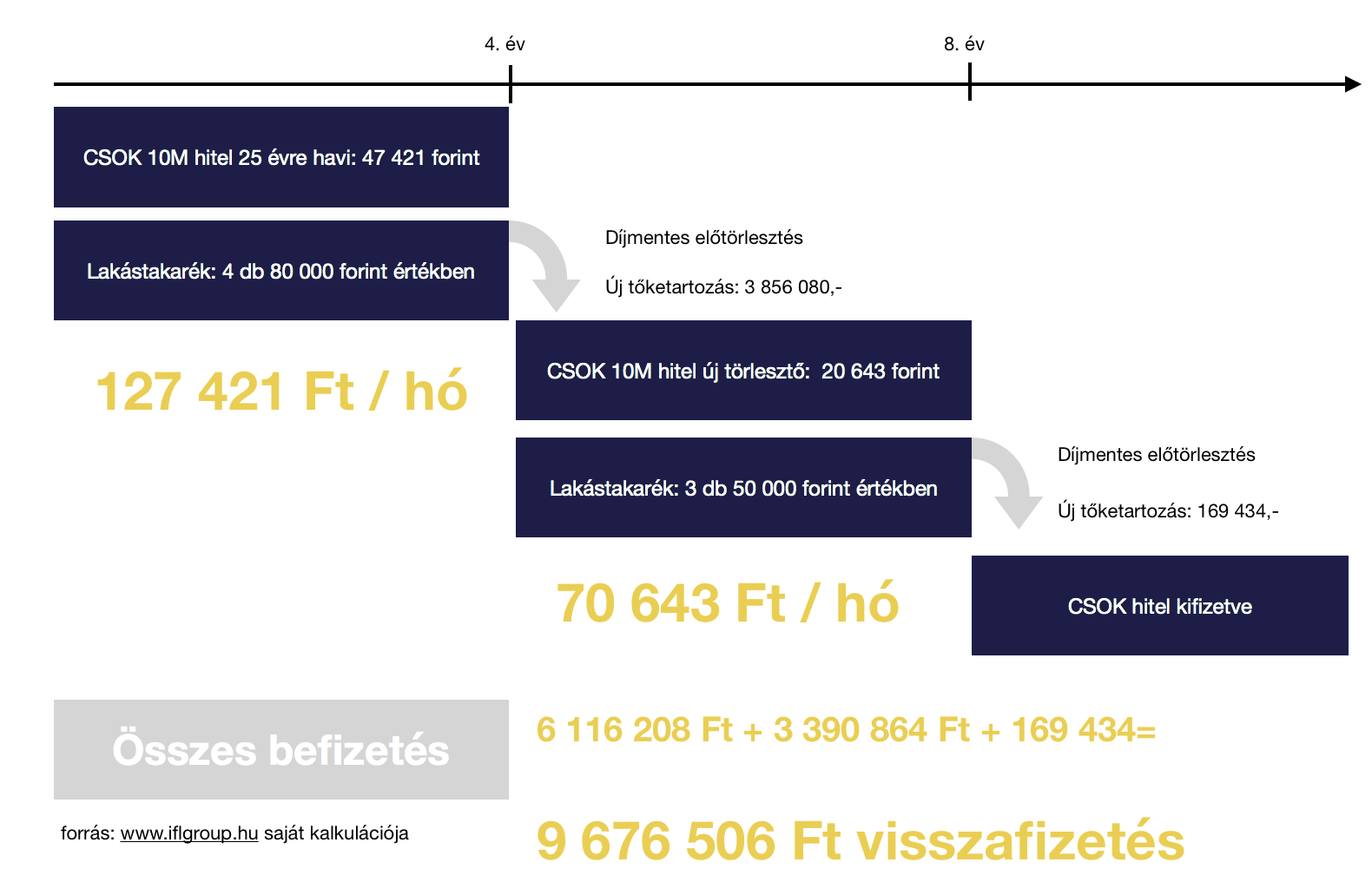

Azoknak a családoknak, akik havi szinten képesek az átlagosnál magasabb összeget beforgatni lakástakarékba, elképzelhető, hogy a 10M forintos hitelüket 8 év alatt visszafizethetik úgy, hogy kamatmentes volt, sőt nyertek rajta az állami támogatásnak köszönhetően közel 350 000 forintot! Azt gondolom, hogy ez már tényleg jó ajánlat, ugyanakkor nem javasolt azonnal a bankba rohanni. A hitelfelvételt minden esetben át kell gondolni, máskülönben könnyen hibás döntést hozhatunk!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 13, 2017 | Állami támogatás, Cikkek - pénzügyi blog, info

2017.december.15-től új termékcsaládok kerülnek bevezetésre a Fundamentánál. Már többen jeleztétek, hogy felkerestek titeket fundi-értékesítők, akik azzal „rámisztgetnek”, hogy most kössetek, mielőtt megváltozik minden! Most nézzük végig, mi ez a változás és mennyiben érint téged, mint magánszemély…

A lakástakarékhoz járó állami támogatás nem változik

Még mielőtt szívinfarktust kapnál, nem fog megváltozni az állami támogatás, ami a lakástakarékokhoz jár. Ez azt jelenti, hogy a maximális összeg évente 72 000 forint (illetve 30%) marad továbbra is. Persze most a Fundamenta csinált egy csavart a történeten és azzal fog támadni, hogy mostantól kezdve, ha Fundamenta Otthontervező lakásszámla B módozatot kötsz, akkor te már havi 40 000 forintot tehetsz félre és duplázhatod az állami támogatást!

Eddig sem tartott vissza senki, hogy több lakástakarék szerződést kössél és többszörözd az állami támogatást. Hangsúlyozom, hogy mind a Fundamenta Otthontervező lakásszámla B módozat, mind bármilyen más többszörözés esetén két feltétenek kell teljesülnie:

- Több kedvezményezettnek kell a szerződésben szerepelnie

- Többet kell befizetned, mint havi 20 000 forint

Oké, de nekem azt mondták, hogy egyedül is köthetek havi 40 000 forintos Fundamentát!

Ez így igaz! A Fundamenta Otthontervező lakásszámla B módozatát immáron megkötheted saját magadnak (közeli hozzátartozók hiányában) és fizethetsz havonta maximum 40 000 forintot (vagy ennél kevesebbett). Ez azonban nem jelenti azt, hogy többszörözted az állami támogatásodat! Ugyanúgy évi 72 000 forintot kapsz a 40 000 forintos befizetésre is.

Amitől érdekes lehet ez a koncepció, hogy immáron egy termék keretein belül tehetsz félre több pénzt lakáscélra. Persze ez csak akkor éri meg, hogyha nincsen elég közeli hozzátartozód és hajtasz a magasabb szerződéses összegre, a több Fundamenta hitelre. Mert önmagában nem hiszem, hogy túl vonzó a második 20 000 forintot befizetni a számlára, amire 0,1%-os betéti kamat jár (ennél még az átutalási költséged is magasabb…).

Csökken az EBKM?

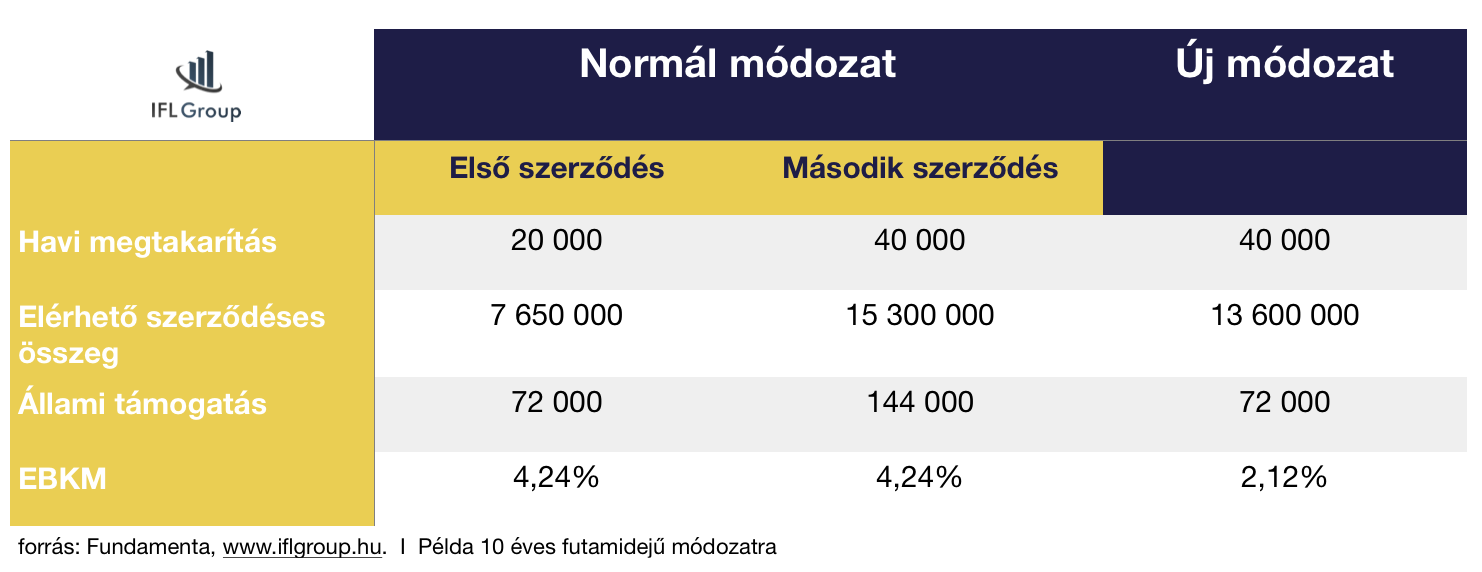

A táblázatban szerintem minden benne van, ami ennek a változtatásnak a lényege. Az EBKM (betéti kamatmutató) fele annyira csökken az új módozatban 40 000 forintos befizetésnél, mintha kötnél két darab 20-20 000 forintos szerződést. Ennek oka, hogy nem kapsz több állami támogatást, viszont nincs is a szerződésben több kedvezményezett.

Láthatjuk azt is, hogy az elérhető szerződéses összeg magasabb két külön szerződésnél, mintha egybe kötöd. Így nyilván ez tényleg annak opció, aki nem tud bevonni további rokont a szerződésbe, viszont mindenáron a Fundamentától szeretne felvenni hitelt is a megtakarítás mellé (opcionális).

Mennyibe kerül a Fundamenta hitel?

Nem győzön elégszer hangsúlyozni, hogy a lakástakarék mellé felvehető hitel nem jár automatikusan, ugyanolyan jelzáloghitel (hitelbírálattal), mintha bármelyik banknál vennénk fel a hitelt. Amiért érdekes mégis a lakástakarék hitel, az a tény, hogy a szerződés megkötésével ma „szerzel magadnak egy opciót”, hogy x év múlva milyen garantált kamatra kaphatsz hitelt. Ez akkor érdekes, ha közben a kereskedelmi bankok kamatai emelkednek majd.

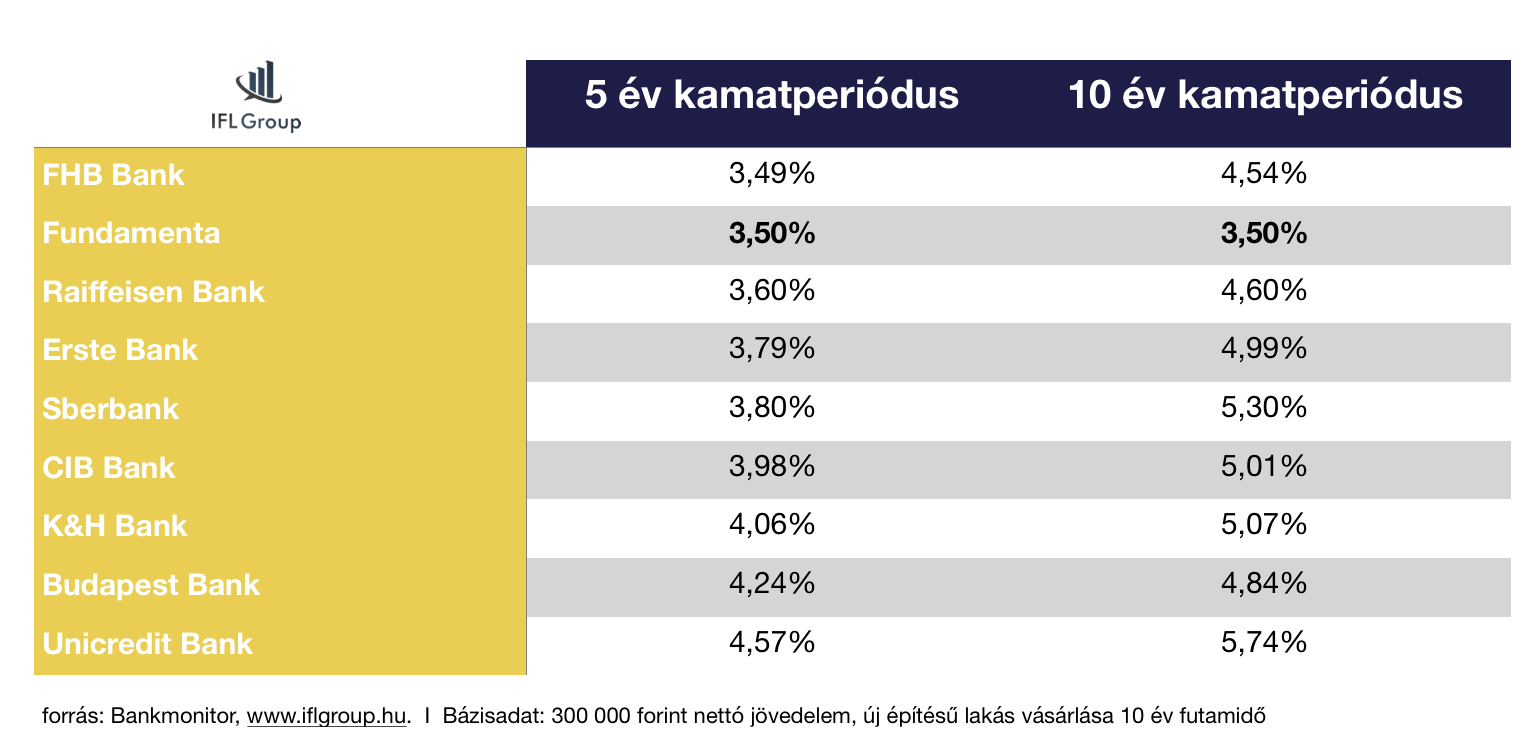

Ami pozitív irányba változik az új módozattal, hogy a hitel kamata immáron 3,5% lesz (igazodva a piaci trendekhez), miközben a mostani módozat kamata 3,9% (THM: 5,17%-5,94%) volt.

A Fundamenta hitel kamata mennyire versenyképes?

A táblázatban az 5 éves és 10 éves kamatozási piaci hiteleket hasonlítottam össze a Fundamenta Otthontervező lakásszámla 3,5%-os kamatával!

Kamatban alapvetően ez a 3,50%-os kamatajánlat azonos időtávra fixált kamatozás mellett talán a legversenyképesebb ajánlat a piacon, ha önmagában nézzük. Ugyanakkor egy valóban jól felépített hitelkonstrukciót nem nézhetünk pusztán önmagában. Lakástakarékot kötni hitel mellé akkor éri meg, ha a lakástakarékon elérhető kamatunk (EBKM) magasabb, mint a hitel kamata. Tehát jobban megéri a lakástakarékba fizetni, mint a hitelbe.

Ebből a szempontból a Fundamenta és más lakástakarékok hitelkonstrukciójának a legnagyobb hátránya, hogy fixen rövid futamidővel (módozattól függően: 58-63-74-94-112 hó) és ezáltal magas havi törlesztéssel lehet megkötni. A hitelfelvevő érdeke ezzel szemben gyakran az lenne, hogy a lehető legjobban eltolja a futamidőt (20-25 év), hogy ezáltal csökkentse a bank felé vállalt kötelező havi törlesztést, és a „megsprórolt” összegből indítson Fundamentát vagy más lakástakarékot.

Éppen emiatt léteznek azok az esetek (ezt mindig egyedileg kell kiszámolni), amikor jobban megéri 25 évre felvenni a 0,1-0,3%-kal magasabb kamatozású banki jelzáloghitelt, ami mellé lehet kötni a lakástakarékot (amit Minősített Fogyasztóbarát Jelzáloghitel esetén mindenhol díjmentesen tudunk előtörleszteni), minthogy alapból a lakástakarékhitelt vennénk fel rövidebb futamidővel és 0,1-03%-kal kedvezőbb kamatozással.

Módosulnak a megtakarítási időszakok

Az új módozatok esetében az új megtakarítási idő:

49 hónap helyett 50 hónapra ,76 hónap helyett 79 hónapra módosul. 97 hónap és 120 hónap marad. Ezzel kapcsolatban amire nagyon oda kell figyelni, hogy önmagában nem azért lesz több az állami támogatás, a szerződéses összeg vagy a teljes megtakarítás, mert valamire több pénzt kapunk. Itt arról van szó, hogy például a 6 év 6 hónapos (ebből 2 hónap a kiutalási időszak) eddigi kosntrukciónál 3 hónappal többször fizetünk be havi díjat és 3 hónappal tovább kapjuk emiatt az állami támogatást.

A Fundamenta tájékoztatása szerint A tarifáról (tehát maximum 20 000 forintos szerződés) B tartifára (amikor ugyanarra a szerződésre többet akarunk 20 000 forintnál befizetni, maximum havi 40 000 forint) bármikor válthat az ügyfél, de visszafelé nem lehetséges a lépkedés.

Partnerünk a Fundamenta, OTP, Erste lakástakarék.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[Lakhatási támogatás 2018] Hogyan lakjunk ingyen? Adómentes albérlet támogatás összege](https://iflgroup.hu/wp-content/uploads/2017/12/adomentes-alberlet-tamogatas.png)

Szerző: Szarvas Norbert | dec 5, 2017 | Állami támogatás, Cikkek - pénzügyi blog, tippek&trükkök

Az adómentes albérlet támogatás (hivatalos nevén: mobilitási célú lakhatási támogatás) intézményét a nagyvárosokban tapasztalható lakhatási áremelkedés és a növekvő munkaerőhiány miatt hívták életre. Ma már valódi munkaerő-tartalék a keleti megyékben található, azonban az ottani emberek számára megfizethetetlen lenne a magas budapesti vagy soproni albérlet. Éppen ezért biztosít a törvény lehetőséget arra, hogy a cafeteria keretein belül a munkáltató 2018-ban is jelentősen támogassa a munkavállalóinak a lakhatását.

2018.január.01-től jelentősen módosul az adómentes albérlet támogatás feltételrendszere és keretösszege. Ebben a cikkben végigvesszük ezeket a pontokat!

Az adómentes albérlet támogatás összege 2018-ban

A támogatás célja, hogy a munkavállaló a lakhelyétől/szülővárosától távolabb is tudjon munkát vállalni, ezáltal elősegítve a munkaerőáramlást, a munkaerő mobilizálását. 2018-tól kezdődően a munkaviszony létrejöttét követő 5 évig igényelhető az adómentes albérlet támogatás.

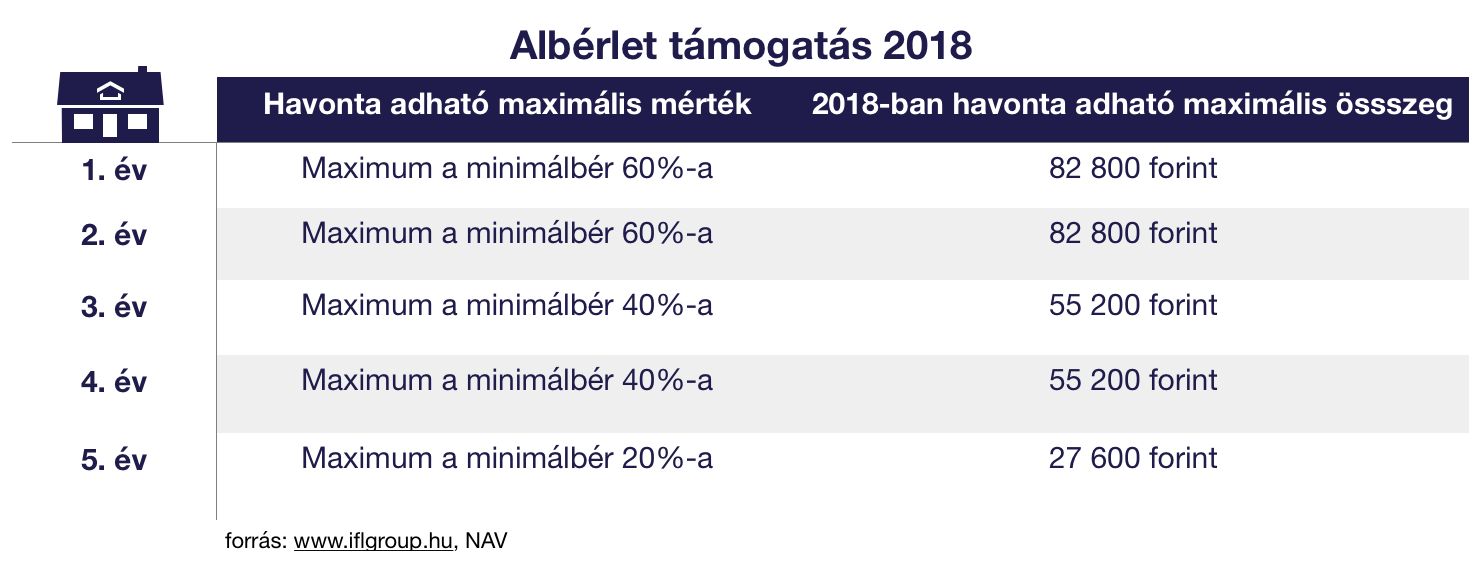

A támogatás összege a mindenkori minimálbérhez van kötve, ami 2018-ban azt jelenti, hogy a munkavégzés első két évében az aktuális minimálbér 60%-áig adható az albérlet támogatás a munkavállalónak. Harmadik és negyedik évben az aktuális minimálbér (2020) 40%-ának megfelelő összeg adható, míg az ötödik évben a minimálbér 20%-a folyósítható mobilitást elősegítő lakhatási támogatás célzattal a munkáltató által adómentesen.

Maximálisan adható összegekről beszélünk, ami azt jelenti, hogy ennél alacsonyabb támogatás is adhat a munkáltató az adómentes albérlet támogatás keretein belül.

Az adómentes albérlet támogatás feltételei

Szerencsére a feltételekben enyhült a szabályozás, így egy sokkal szélesebb kör válhat jogosulttá a támogatásra 2018-ban. 2018-tól már nem csupán a határozatlan munkaidejű szerződéssel rendelkezők, hanem a határozott munkaszerződést aláírók is jogosulttá váltak az adómentes albérlet támogatásra.

Talán a legfontosabb feltétel, hogy a munkavállaló a munkáltató által nyújtott lakhatási támogatás a személyi jövedelemadóról (szja) szóló törvény 1. számú mellékletének 9.7.2./a) alpontja alapján legalább az egyiket teljesítse, amivel indokolható a mobilitási támogatás:

- minimum 60 kilométerre lakjon a munkahelyétől

- tömegközlekedési eszközzel oda-vissza legalább három órára lakjon a munkavégzés helyétől

NAV álláspontja:

Az adómentes mobilitási célú lakhatási támogatás feltételeit meghatározó rendelkezés alkalmazása során a munkavállaló gyalogos közlekedésének ideje nem számít bele a munkavégzés helye és az állandó lakóhely közötti oda- és visszautazás 3 órát meghaladó időtartamába. Továbbá szűkítő rendelkezés hiányában a tömegközlekedési eszköz fogalmilag mind a helyi, mind a helyközi tömegközlekedésre kiterjed. Végül a jogszabály alkalmazása során – figyelemmel a munkaerő mobilitását ösztönző jogalkotói szándékra – a munkavégzéshez (a munkakezdéshez és a munka befejezésének idejéhez) leginkább igazodó, menetrend szerint közlekedő tömegközlekedési eszközöket kell figyelembe venni.

Kizárt a saját ingatlan

Értelemszerűen a törvény megköti, hogy a jogosultnak 60km-es körön belül nem rendelkezhet saját tulajdonú ingatlannal vagy lakás haszonélvezeti jogával. Azonban, ha a jogosult rendelkezik 60 km-es körön belül kisebbségi tulajdonrésszel egy lakásban, az már nem számít kizáró oknak.

Sajnos létezik még egy megkötés, ami jelen pillanatban kizárja, hogy egy albérletben több olyan lakó lakjon, aki egyidejűleg ugyanarra az albérletre kapja az adómentes albérlet támogatás összegét. Ez a rendelkezés azért nem túl életszerű, mivel pontosan a mobilitást felvevő városokban emelkedtek meg élhetetlen módon az albérleti árak.

Nem ritka a havi 150 000 forint feletti bérleménydíj. Teljesen logikus lenne, hogy a mobilitás végett több munkavállaló bérel ki egy albérletet, amit felosztanak egymás között, és erre mindenki a saját munkáltatójától igénybe veszi az adómentes albérlet támogatást 2018-ban is.

Fontos: az albérletet kizárólag hivatalos úton lehet kifizetni, ráadásul figyelni kell arra, hogy a főbérlő is bejelentse a NAV-nál a bérleti díjból befolyó bevételeit.

Szeretnél az államtól támogatás kapni lakáscélra? Akkor töltsd ki!

Szerző: Szarvas Norbert | dec 3, 2017 | Állami támogatás, Cikkek - pénzügyi blog

2017 végén már két fajta államilag támogatott lakáscélú öngondoskodás volt elérhető. Jogosan merül fel a kérdés, hogy akkor melyik a jobb megoldás (lakástakarék vagy a NOK a jobb), melyikbe érdemes pénzt helyezni? A lakástakarékot már ismerjük, míg a Nemzeti Otthonteremtési Közösség (NOK) egy (régi) új koncepciója a magyar piacnak. Mindkettő terméknek a végső célja az ügyfelek saját lakáshoz juttatása állami támogatással! A cikkben megnézzük, hogy melyiket miért érdemes választani!

Mindkét szerződésre jár a 30%-os állami támogatás. A támogatás felső határa szerződésenként az LTP esetében 72 000 forint, míg a NOK-nál 300 000 forint.

Mi az a NOK?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

Milyen lakásokat vásárolhatnak?

Minimum 10, maximum 15 éven keresztül havonta folyamatosan befizetnek a tagok a közösség kasszájába. Előre megnevezett, 10 és 40 millió Ft közötti értéken fognak a közösség tagjainak új lakásokat vásárolni. A sorsolás jellegéből adódóan lesz olyan tag, amelyik majd 15 év múlva jut lakáshoz abban az esetben, ha a közösségnek a számláján még van fedezet.

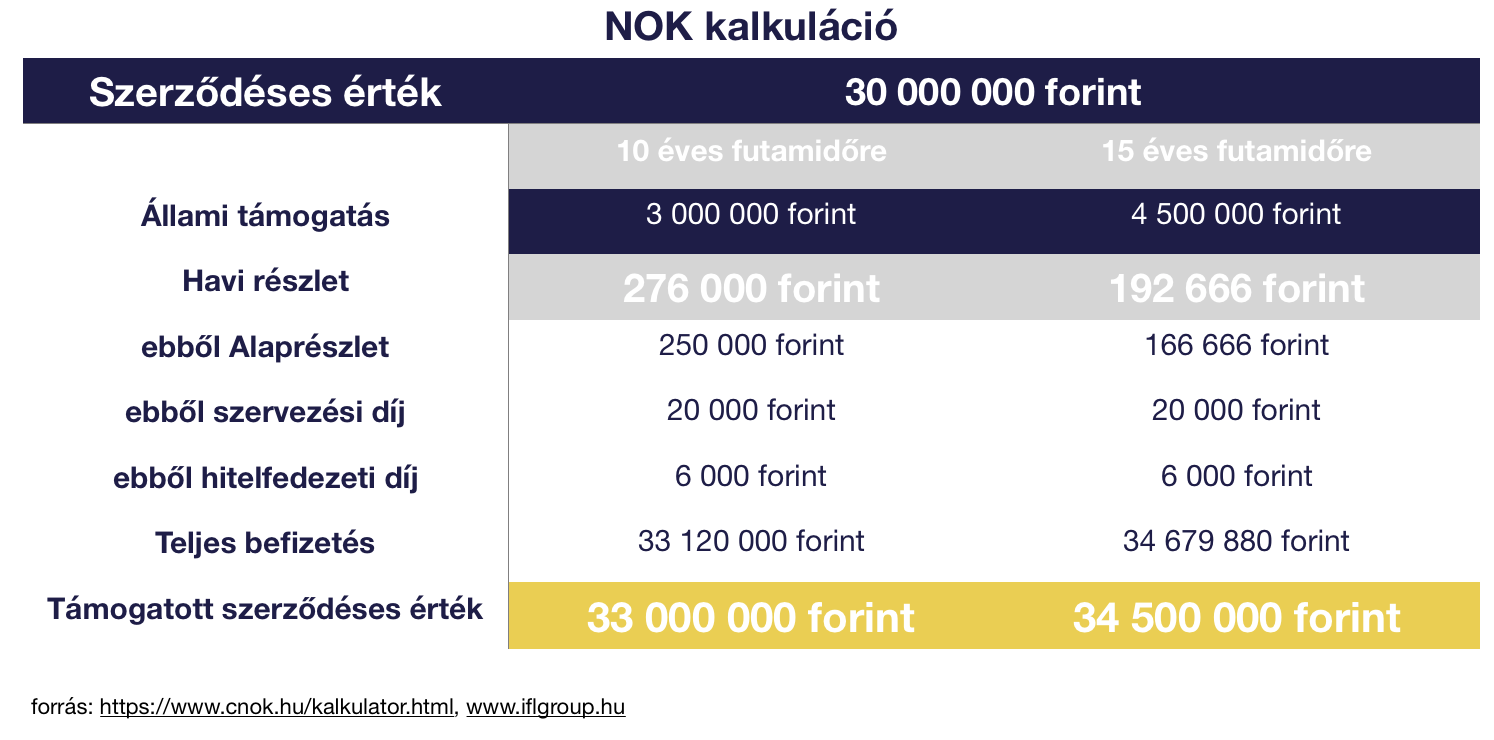

A hivatalos kalkulációból kiderül számunkra, hogy…

- 15 éves futamdiő esetén 26 000/ 166 666= 15,6% a költség a havi befizetésből

- A teljes befizetés magasabb, mint a szerződéses érték! 10 éves futamidőnél 120 000 forinttal kapunk kevesebbet vissza

- Az állami támogatást teljes mértékben felemészti a költség

A NOK egyedül abban az esetben éri meg a tagoknak, amennyiben a lehető leghamarabb juthatnak lakáshoz. Egy kritikus ponton túl a későn lakáshoz jutóknak veszteséget okoz a rendszer.

Arról már a legelején szó volt, hogy az állami támogatás ugyanúgy 30-30%, viszont a maximálisan szerződésenként adható összeg 300 000 a NOK-nál, 72 000 a lakástakaréknál. Azonban a hangsúly a szerződésenként adhatóságon van. Ugyanis, míg a NOK esetében nincsen lehetőség többszörözni a szerződést, addig az LTP esetében bevonhatjuk a családtagjainkat is.

Mennyit kell befizetni?

A 300 000 forintos állami támogatás a lakástakarék esetében 4,1 maximális díjjal rendelkező (havi 20 000 forint)szerződés esetében szerezhető meg. Ez a szám 5 lakástakarék szerződést feltételez, amit kimaxolva máris 5×72 000 forint, azaz 360 000 forint állami támogatást kaphatunk.

A NOK előnye elveszik, amennyiben lehetőségünk van minimum 5 darab lakástakarék szerződést kötni. Amennyiben erre nincsen lehetőségünk, akkor állami támogatás szempontjából lehet érdekes a NOK hiszen itt egy szerződő megkaphatja a 300 000 forintot, amennyiben teljesíti a befizetéseket (1 000 000 forint /év).

Azt láthatjuk, hogy egy NOK szerződés esetén az évi 1 000 000 forintos keretösszeg simán teljesíthető, hiszen az elvárt havidíj a kalkulációban 276 000 forint volt (3,3M forint / év). Más kérdés, hogy a legtöbb ügyfél nem tud ekkora havi összeget felszabadítani mindamellett, hogy fizeti párhuzamosan a jelenlegi lakhatását is.

Felhasználhatóság

A NOK csak új ingatlan vételére használható, míg az LTP új, illetve használt ingatlan vételére, bővítésre, korszerűsítésre, felújításra és lakáscélú hiteltörlesztésre egyaránt használható. Ez egy rendkívül fontos tényező, hiszen a lakástakarék esetében lehetőséget kapunk menet közben a célunk megváltoztatására, amennyiben nem találunk megfelelő új építésű ingatlant.

Korántsem biztos, hogy amikor a csoport kisorsolja a nevünket, akkor találunk megfelelő új építésű ingatlant a NOK segítségével. Ugyanis egy fix kifizetési árra szerződünk a szervezővel, ami egyben azt is jelenti, hogy adott a keretünk, ami felett saját erőből vagy további hitelből kell finanszíroznunk a vásárlást. Azért írok további hitelt, mert függetlenül attól, hogy mikor kapjunk meg az ingatlant, a csoport felé a futamidő végéig kell fizetni a havi részleteket.

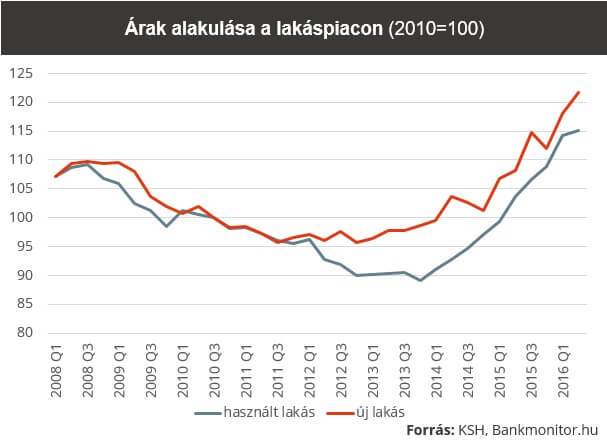

A válság után éveken keresztül pangott a hazai ingatlanpiac, viszont 2014-től kezdődően egy olyan felfutás kezdődött meg, ami a mai napig kitart. Országos átlagban a KSH adatai alapján a 2010-es szintekhez képest a használt lakásoknál 15%-kal, míg az új lakásoknál 22%-kal voltunk fentebb 2016 közepén.- írja a bankmonitor.

A regionális eltéréseket figyelembevéve elmondhatjuk, hogy például Budapesten jelen pillanatban túlkereslet mutatkozik új lakások esetében is, ami számos más tényezővel fúzionálva brutális áremelkedéseket jelentett. Példának okáért egy új építésű 110 nm-es budapesti agglomerációs ikerház 2014-ben még 30 millió forint körül elhozható volt, addig ma már 40-50 millió forint között kell fizetnünk érte.

A NOK kapcsán jogosan merül fel a kérdés, hogy ebben az esetben tudnánk e fizeti még x évig (a lejáratig) a NOK közösség felé a havi 166 666 forintot (példa) mindamellett, hogy további 10-15 millió forint hitelt kell felvennünk, aminek a havi törlesztést több lehet, mint 100 000 forint. Egyáltalán hitelezhetőek lennénk a jövedelmünk mellett?

Rugalmasság

Minimális futamidő: NOK esetében 10 év, lakástakarék esetén 4 év. Amíg a lakástakarék szerződésnél van lehetőségünk a befizetések csökkentésén, futamidő módosításon, addig a NOK–nál a befizetések csökkentése szigorú szabályok között történhet, szüneteltetése pedig lehetetlen. Kiszálni a NOK-ból legkorábban 10 év múlva lehetséges, amikor állami támogatás nélkül kapjuk vissza a befizetett pénzünket- költségek:

26 000 x 120= 3 120 000 forinttal kapunk vissza kevesebbett, mint a befizetett összeg

Lakástakarék esetében szintén elveszítjük az állami támogatást, de azonnal hozzájuthatunk a teljes befizetésünkhöz. Ezt az összeget legrosszabb esetben az 1%-os számlanyitási díj csökkentheti abban az esetben, ha valamilyen akciót vettünk igénybe, aminek feltételeit még nem teljesítettük. Szerződésenként a maximális veszteségünk abban az esetben, ha 10 éves szerződést kötöttünk, de 4 év múlva felmondjuk a szerződést:

szerződésenként 56 000 forint

A NOK esetében az OBA 30 millió forintos garanciája nem alkalmazható, míg a lakástakarék szerződésekre az OBA védelem adott.

Ha szeretnél lakástakarékot kötni az elérhető legjobb akciókkal, akkor töltsd ki az űrlapot!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 18, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Nyugdíj, nyugdíj oldal bal

Nagyon érdekes tanulmányt tett közzé a Pénzügyi Szemle oldalán Pandurics Anett-Szalai Péter szerzőpáros, akik megvizsgálták a legfrissebb elérhető adatokkal a magyar nyugdíjrendszert, amit különböző módokon értékeltek is. Számos vélhető kimenetel mellett az szinte biztosra vehető, hogy az egyetlen megnyugtató megoldást a nyugdíjkorhatár emelése jelenti!

A cikkben szemezgetünk a tanulmányból, illetve saját véleményünket, következtetéseinket vonjuk le, mindezt kiegészítve más forrásokból származó adatokkal- témákkal, amiket a tanulmány nem érintett.

A nyugdíjkatasztrófa mindenféleképpen bekövetkezik!

Egy nemrégiben megjelent MNB-tanulmány elemeztea négy legfontosabb intézkedést Magyarországon:

- Korhatáremelés 62-ről 65-re

- MNYP rendszer beolvasztása az állami nyugdíjba

- Korhatár előtti nyugdíjba vonulás lehetőségének szigorítása

- A „nők 40” szabály, ami 2012-től a legalább 40 év szolgáltai idővel rendelkező nők számára megteremti a nyugdíjbavonulás lehetőségét

Ezek az intézkedések ugyanakkor nem oldották meg a problémát, kizárólag konzerválták a jelenlegi állapotokat 2035-2040-ig. A tanulmány szerint az intézkedések előtti helyzetben a GDP-arányos hiány 2% körül ingadozott volna 2040-ig. Utána a korfa probléma miatt fokozatosan emelkedett volna GDP 4-4,5%-ára.

Az intézkedéseknek köszönhetően a nyugdíjegyenleg nagyjából 2035-ig nem mutat deficitet, amikor ugyanúgy bekövetkezik a társadalmi katasztrófa Magyarországon, a hiány pedig ugyanúgy eléri az intézkedés előtt prognosztizált 4-4,5%-os hiányt.

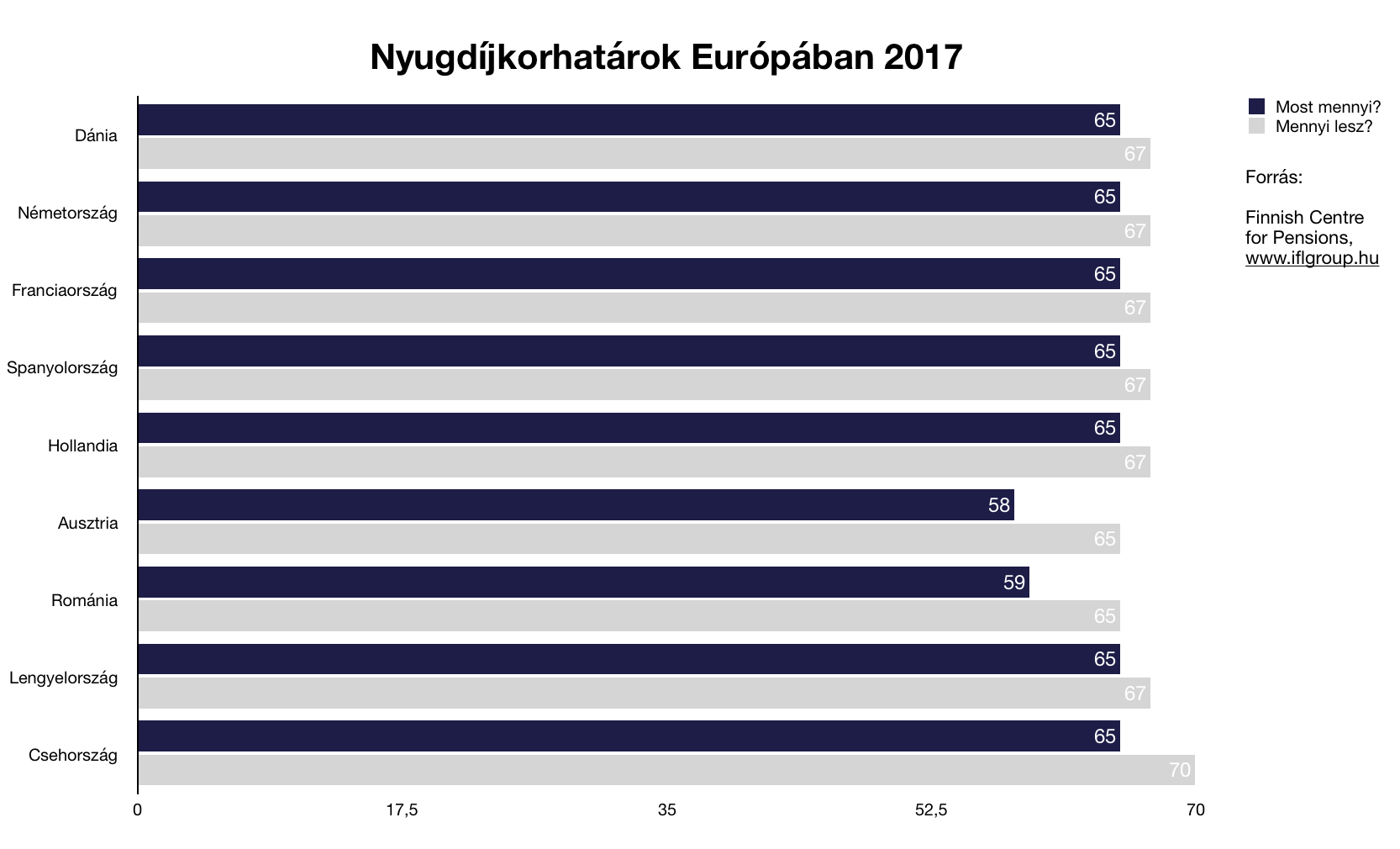

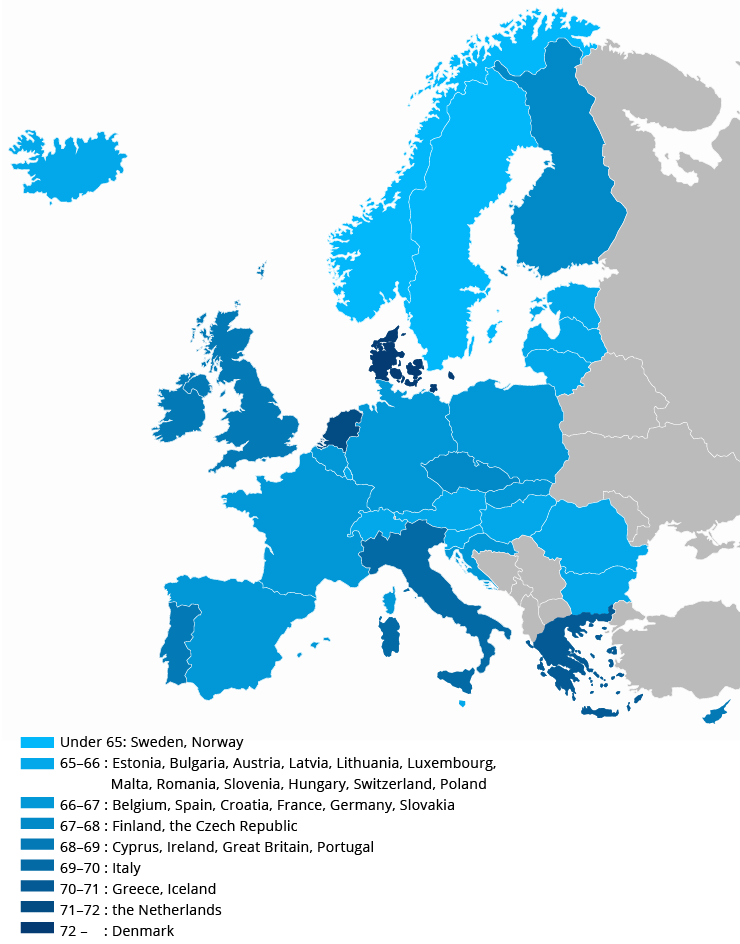

A nyugdíjkorhatárt mindenhol emelik

Egész Európában igen komoly probléma, hogy miközben az emberek egyre tovább élnek, addig egyre kevesebb gyermek (jövőbeni járulékfizető) születik. A nyugdíjrendszerek már is jellemzően hiányt termelnek, ami az elkövetkezendő két évtizedben exponenciális növekvő pánikot szülhet.

A brittek például a születéskori várható élettartamhoz kötnék a mindenkori nyugdíjkorhatárt, de az már most látszik, hogy majdnem minden ország eljátszik azzal a gondolattal, hogy felemeljék a nyugdíjkorhatárt 70-évre. A csehek voltak az elsők, akik hivatalosan is meglépték ezt. Náluk 2041-től lesz ez a szám érvényes.

Várható nyugdíjkorhatárok 2050-ben – Finish Centre for Pensions

Nyugdíjmegtakarítás: nincsen idő várni

Mindegyik tanulmány egyértelműen előre vetíti az öngondoskodás fontosság, ami mostmár nem egy romantikus ábránd egy szebb jövőkép eszményéért, hanem az egyetlen megoldás a nyugdíjas mélyszegénység elkerülésének.

Mindenféle különösebb számítás mellett beláthatjuk, hogy az 1+1 az kevesebb, mint az 1+1+1. Minél többet és hosszabb ideig teszel félre, annál jobb esélyeid lesznek. Visoznt az még a mai napig nem rögzült az emberekben, hogy a nyugdíjkorhatár emelésével tolódik a kifizetés is!

Egy kiskapu…

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 3. § 93. pontja szabályozza a nyugdíjbiztosítás fogalmát. …

a biztosító szolgáltatását a biztosíto ….

d) a szerződés létrejövetelekor érvényes öregségi nyugdíjkorhatár biztosíto általi betöltése váltja ki

Tehát azért nincsen időd sokáig gondolkozni, mivel ma Magyarországon egyedül a nyugdíjbiztosítás rendelkezik azzal a kötött törvényi háttérrel, ami garantálja, hogy a lejárod a szerződés megkötésekor érvényes öregségi nyugdíjkorhatár lesz. Tehát ez azt is jelenti, hogy hiába emelik fel 70 évre a nyugdíjkorhatárt, te akkor is 65 éves korodban kapod meg a pénzt.

Ezzel szemben a NYESZ-R és az ÖNYP mindig azonosul az aktuális öregségi nyugdíjkorhatárral, tehát amennyiben kitolják ezt a dátumot, úgy tolódik párhuzamosan a kifezetés ideje is…

Nézzük meg, melyik a legjobb nyugdíjbiztosítás!

Szerző: Szarvas Norbert | nov 8, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Nyugdíj, nyugdíj oldal jobb

Nézzük meg azokat a kevésbé ismert tényeket a nyugdíjbiztosításról, amit eddig nem ismertél, viszont túlságosan fontos ahhoz, hogy rejtve maradjon előtted! Ezek a tények megerősíthetnek abban, hogy valamit ideje kezdened a nyugdíj témával, mert napról napra egyre több pénzt buksz el!

#1 Az egyetlen termék, ami 65 éves korig tart

Gyakori tévhit a nyugdíjcélú megtakarításokkal kapcsolatban, hogy pusztán a „nyugdíjig” tartanak. Hajlamosak vagyunk ennyivel elintézi, hiszen a nyugdíj majd lesz valamikor. Ma Magyarországon az öregségi nyugdíjkorhatár 65 év.

Ezzel szemben egyedül a nyugdíjbiztosítás tart garantáltan 65 éves korodig. Mind a NYESZ, mind az Önkéntes Nyugdíjpénztár esetében törvényi foglalatba van vésve, hogy a lejárata „azonosul” a mindenkori öregséi nyugdíjkorhatárral. Ez azt jelenti, hogy emelik a nyugdíjhatárt, akkor tolódik a kifizetés!

A nyugdíjbiztosítás esetében az aláírás pillanatában érvényes öregségi nyugdíjkorhatér a mérvadó!

#2 Hamarabb is hozzá lehet jutni a pénzhez!

Jogosan merül fel a kérdés, hogy mi történik abban az esetben, ha előbb vonulunk nyugdíjba, ne adj’ isten rokkant nyugdíjasnak nyílvánítanak minket.

39%-ot meghaladó egészségkárosodás bekövetkeztekor illetve bármilyen más esetben, amikor nyugdíjjogosultságot szerzünk, a biztosító a nyugdíjbiztosításból „nem csökkenő” járadékszolgáltatásként rendszer kifizetést teljesít.

#3 Örökölhető

Sokan félnek attól, hogy mi történik, ha egy tragédia bekövetkezik? A nyugdíjbiztosítás esetében megadhatunk haláleseti kedvezményezettet, aki a hagyatéki eljárás kihagyásával azonnal jogosulttá válik a biztosító kifizetésére.

Ilyen esetben a biztosító kifizeti a szerződés aktuális érétkét + a bónuszszámlán levő pénzt + a haláleseti biztosítást (amennyiben ilyen volt a szerződésben).

#4 Nincsen átváltási költség

A nyugdíjbiztosításban a pénzünket befektetési alapokba tudjuk elhelyezni. Amennyiben befektetési alapot szeretnénk vásárolni egy szimpla befektetési számla nyitásával valamelyik alapkezelőnél vagy banknál, akkor minden egyes váltásnál költségeket kell kifizetnünk.

A nyugdíjbiztosítás esetében azonban a menet közbeni portfólió átrendezése, átváltás másik alapba díjmentes. Emiatt egy rendszeresen gondozott átlagos nyugdíjbiztosítási szerződés (kétévente legalább 1 átváltás) hosszútávon sokkal olcsóbbá válik, mintha például egy NYESZ szerződés keretében tennénk meg ugyanezt a műveletet.

#5 Az Állam nem veheti el

Gyakran merül fel kérdésként a jogos félelem, miszerint „mi lesz, ha az Állam elveszi ezt is, mint az MNYP vagyont”? A nyugdíjbiztosítás esetében kizárt, hogy ez megtörténjen. Kevesen tudják, de az MNYP-be fizetett pénz úgynevezett „köteles” része volt a fizetésünknek. Magyarul adó, amit magánszámlákra utalhattunk.

Valójában soha nem volt miénk a pénz, és ezt a jogi kiskaput kihasználva olvasztották be az MNYP vagyont a közösbe. Ezzel szemben a nyugdíjbiztosításhoz az Államnak valójában semmi köze nincsen, ez a te ténylegesen magánszerződésed, ahova önkéntes alapon fizetsz be.

Gondolj bele, hogy a nyugdíjbiztosítást tipikusan egy nemzetközi, komoly háttérrel rendelkező biztosítóval kötjük meg. Náluk nem férne bele, ha Magyarországon elvenné az Állam a pénzt, mert akkor a többi országban is pánik alakulna ki ezzel kapcsolatban és csődbe mennének.

#6 Az eseti befizetésekre is jár az adójóváírás- Nyugdíjbiztosításról

A nyugdíjbiztosítási szerződésnek két része van. A főszámla, ahova a havi rendszeres (kötelező) befizetéseket helyezik és az úgynevezett eseti számla (nem kötelező), ahova pluszba bármikor befizethetsz kisebb-nagyobb összeget.

Azt már kevesen tudják, hogy az eseti számlára befizetett összegnél dönthetsz, hogy szeretnél adójóváírást igénybe venni hozzá vagy sem. Ha igen, akkor év elején kapsz erről is igazolást, de nekünk már befizetéskor nyilatkozni kell arról, hogy ezt szeretnénk!

Ha az eseti befizetéseinknél nem nyilatkozunk az adójóváírásról, akkor szimpla befizetésnek minősül, amihez bármikor büntetés nélkül hozzáférhetsz

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. 01. 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.