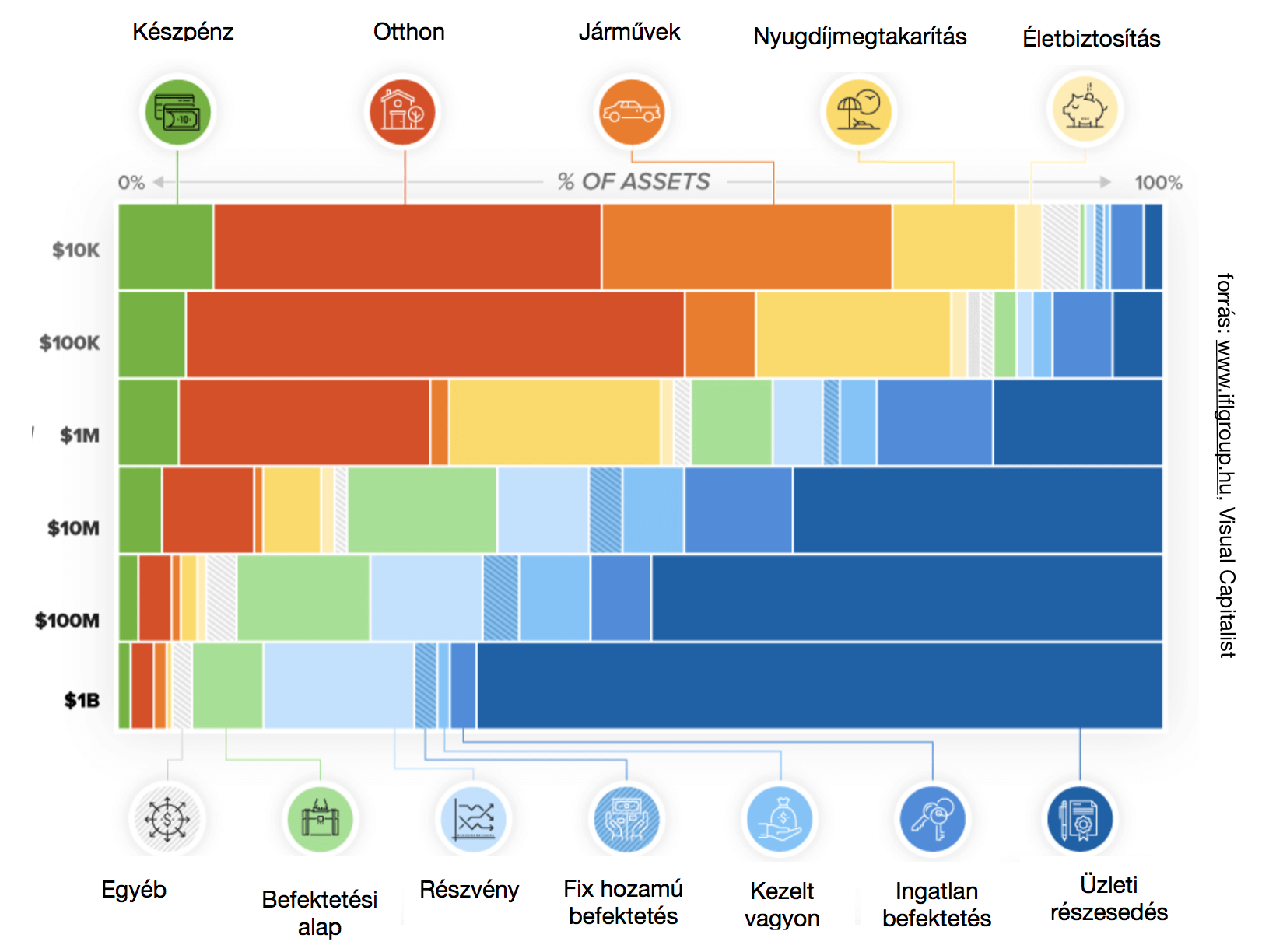

A Visual Capitalist ábráján jól látható, amit a FED adatai alapján készített el, hogy a különböző vagyoni helyzetben levő emberek milyen portfóliót alakítanak ki saját magunknak, hova fektetnek be szívesen, miben tartják pénzüket. Már az elején érdemes leszögezni, hogy ezek az információk leginkább érdekességek, mintsem potens ötletek a jövőre nézve. El kell fogadnunk, hogy a különböző jövedelmi helyzetben levő embereknek eltérő lehetőségeik és információik vannak, amik alapján nem biztos, hogy ugyanaz a kedvező lehetőség mindenki számára elérhető lenne.

Az átlagos vagy annál szegényebbek az alapkihívásokat próbálják megoldani!

A táblázatból láthatjuk, hogy minél kevesebb pénze van valakinek, vagyonának annál nagyobb hányadát tartja készpénzben. Ennek oka valószínűleg a dezinformáció és a megfelelő befektetői tudás- pénzügyi kultúra hiánya. Elképzelhető ok-okozati összefüggés aközött, hogy valakinek kevés vagyona van és aközött, hogy nem bízik meg a pénzpiac szereplőiben.

Az életcélokat tekintve egy hatalmas szórásból merítve kijelenthetjük, hogy a fejlett világ embere számára az alapvető életcél a

lakhatás- megélhetés- nyugdíj vonal a mérvadó.

Ezekre a problémákra próbál meg választ találni. Ezért első lépésként a saját lakhatását akarja megoldani, beszerezni egy saját járművet, megnyugtató mértékű készpénzt felhalmozni és hosszabb távon biztosítani a nyugdíját. Mondhatni ezek a pénzügyi kultúra alapbeállításai, a stand by üzemmód. Ezen a szinten nem történnek csodák, elsődleges cél pedig nem a pénzt megmozgatása, többszörözése, hanem az alapvető vagyon felhalmozása és birtoklása.

1M dolláros vagyon felett előtérbe kerülnek a valódi befektetések- miben tartják pénzüket

Számomra ez a kimutatás egyrész nem meglepő, másrészt figyelmeztetnék mindenkit, hogy itt még nem a pénzügyi kultúra eltérő jegyeit tapasztalhatjuk szegényebb és gazdagabb között. Egyértelmű, hogy a vagyonosabb emberek is először megoldották (többgenerációs család esetén már kézhez kapták születéskor) az alapvető vagyoni szükségleteket, mint például az otthon megteremtése.

Nem arról van tehát szó,

hogy a vagyonosabb ember kevesebbet költ otthonra, mint a szegényebb. Inkább azt láthatjuk, hogy az átlagos vagy annál szegényebb emebereknek az anyagi lehetőségeik kimerülnek egy otthon és egy autó birtoklásában. Gxyakorlatilag ez felemészti a teljes vagyon több, mint 60%-át.

Szokták mondani, hogy pénzt csak pénzből lehet csinálni. Innentől fogva adott, hogy akinek nagyobb a vagyona, úgy sokkal több marad arra az alapvető vagyon biztosításán felül, hogy megforgassa a pénzét. Teljesen más lélekállapotban van, más információkkal rendelkezik és más lehetőségeket próbálgat.

A gazdagabbak kihagyják a közvetítőket és kerülik a struktúrákat

Érdekes megállapítás lehet viszont a befektetési portfólió összeállítása. Azt láthatjuk, hogy minél gazdagabb valaki, annál inkább keresi az üzleti részesedéseket, annál inkább kerüli azokat a struktúrált befektetési formákat, ahol jellemzően egy köztes szereplőt megbízva lehet eredményt elérni, cserébe viszont fizetni kell a díját és le kell mondani a teljes irányításról.

Minél limitáltabb anyagi lehetőséggel bír valaki, a kimutatás szerint annál inkább választják azokat a struktúrált rendszereket, amikben kevesebb „élet-halál befektetési döntést kell hozni”, mivel valaki a „fejük felett” már a kész eredménnyel szolgál.

Azt gondolom, hogy alapvetően három fő csoportra lehet bontani a táblázat alapján az embereket:

csoport, akik mindenáron birtokolni akarják a dolgokat (pénz, lakás, autó)

csoport, akik passzív kiegészítő jövedelemre szeretnének szert tenni (lásd: befektetési alapok)

csoport, akik aktívan részt akarnak venni a döntéshozatalban, kockáztatnak és nyerni akarnak (lásd: üzleti részesedés)

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

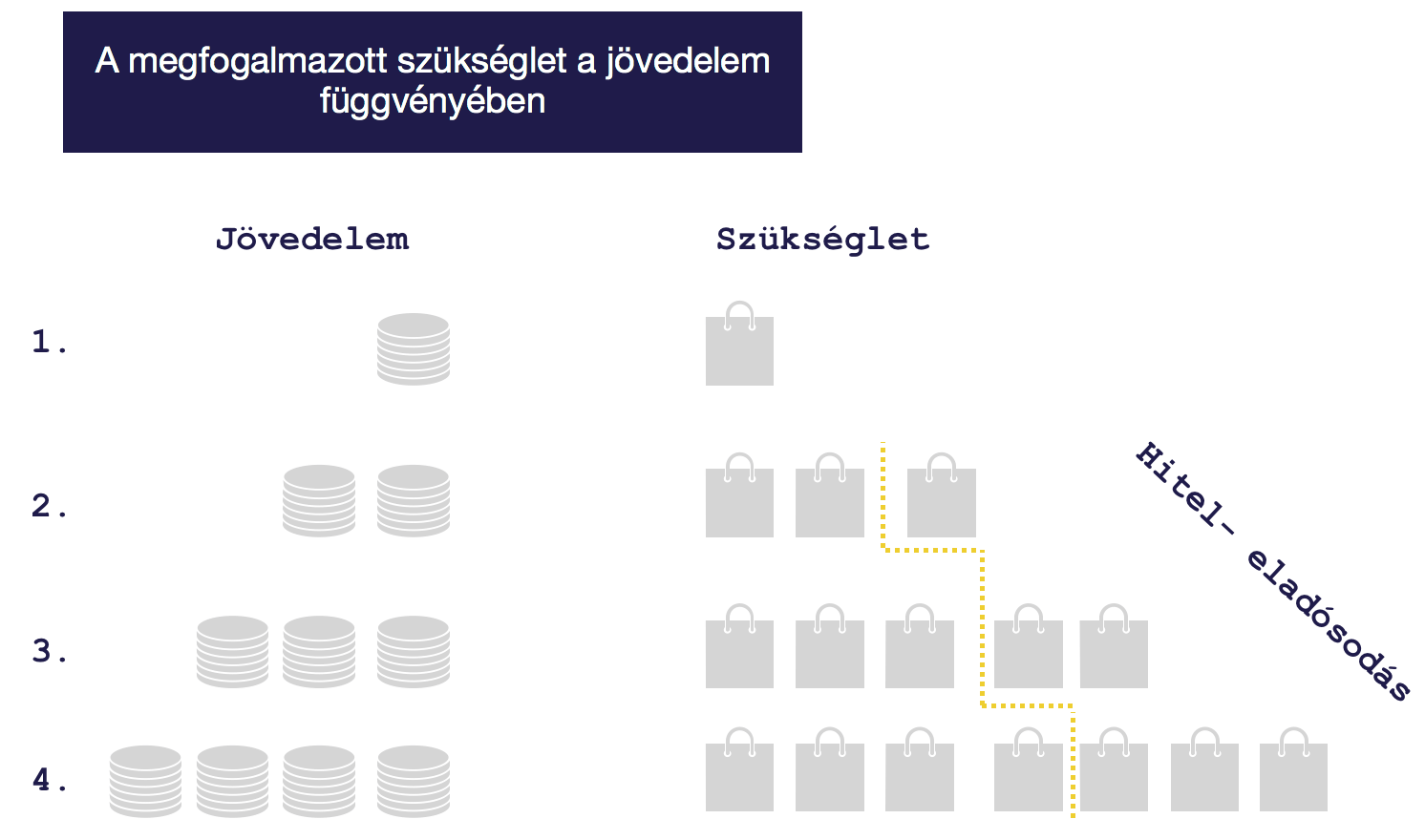

Viszonylag gyakran előkerül a téma: eladósodnak a magyarok?. Azt hitték sokan, hogy a gazdasági világválság hatására a magyar lakosság hitelfelvételi szokása átalakul, a pazarlás, mint hitelcél kikerül a repertoárból és egyre inkább tudatosan vesznek majd fel új és újabb hiteleket. Ma már a számokból látjuk, hogy ezzel szemben a lakosság maximum megilletődött. Éppenhogy eltelt egy kis idő és máris ugyanazokat a hibákat követik el az emberek. Gyakorlatilag a magyar lakosság elkezdett megint vészesen eladósodni!

A cikkben végigvesszük az eladósodás folyamatát és azokat a veszélyeket, amik az adósságcsapdába kergethetnek minket.

#1 Jobban élek-többek költök. Aztán ugyanúgy élek, mégtöbbet költök

Minden adósságcsapda a jobb élet reményével kezdődik. Tehát amikor az egyén úgy dönt, hogy „ő megérdemli” a valamit és ezt akár saját erőforrásain felül is igyekszik elérni (hitel). Ez az igény tipikusan akkor születik meg, amikor belépünk egy „magasabb jövedelmi” sávba és hirtelen nem tudunk mit kezdeni a jövedelmünkkel.

Tehát hibásan terjedt el a köztudatban, hogy kizárólag a rászorultak, a szegényebb emberek tudnak adósságcsapdába kerül. Az adósságcsapdba ugyanannyira veszélyes a papíron magasab jövedelműekre is. Ebben a cikkben kifejezetten róluk lesz szó, akik úgy kerültek adósságspirálba, hogy papíron mindenük megvolt a rendes élethez.

Az egész folyamatnak

a lényege a megfogalmazódott szükségleteken alapszik. Amikor elkezdünk többet keresni, akkor azzal párhuzamosan egyre több dolgot szeretnénk magunknak megengedni. Ez azonban sosem racionális döntés, hanem egy létező szükséglet kielégítése. Sok embert ismerek, akik átlagos, vagy annál szegényebb környezetből érkezve elkezdtek messze átlag fölött keresni, és kifejezetten késztetést éreznek arra, hogy mindig vegyek valamit (amire vagy van szükség vagy nincs).

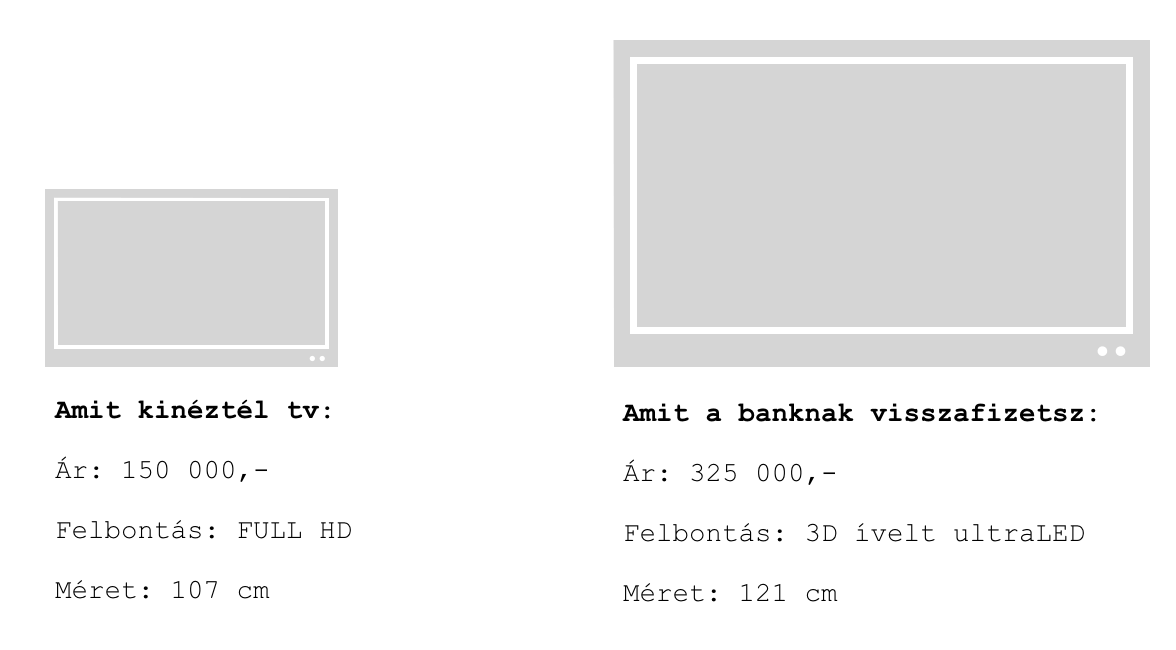

#2 Magadnak egy tv-t, a banknak pedig egy ultraLED tv-t veszel?

Egy ponton túl már nincsen megállás és miután teljesen feléltük a megtakarításainkat, a megemelkedett jövedelmünket, nincsen más lehetőségünk, mint a bank felé fordulni és különféle hiteleket felvenni. A hitelintézetek, boltok pedig a „kezünkre” játszanak, hiszen folyamatosan ontják magukból a „jobbnál jobb lehetőségeket”.

Mivel az igény megfogalmazódott már bennünk és léteznek ezek az ajánlat, már csak idő kérdése, hogy egy gyenge pillanatban aláírjuk az adósságspirálunk papírjait.

Sokan nem gondolnak bele

abba a nyilvánvaló ténybe, hogy amikor például egy tv-t választanak maguknak hitelből, akkor tulajdonképpen „két modellt vásárolnak” meg. Egy tv-t maguknak és egy sokkal jobbat a banknak. De hogyan lehetséges ez? Az irodalom ezt hívja „megfizetett kamatnak”, azaz a banktól kölcsönkapott pénz használatának az árának. Optimális esetben a bank segítségével elkölthetjük a jelenben azt a pénzt, amit a jövőben fogunk megkeresni.

Ez olyan esetekben indokolt és logikus lépés, mint például amikor az albérletünket cseréljük le kedvező feltételekkel saját lakásra. Vagy amikor veszünk egy hasznosabb, alkalmasabb autót magunknak. Vagy amikor elromlik egy létfontosságú eszköz (pl.: mosógép) és azonnal pótolnunk kell.

Ezzel szembe kevésbé magyarázható az a helyzet, amikor teljesen felesleges, életünkhöz érdemben nem hozzájáruló dolgokat vásárolunk meg hitelből, mert képtelenek vagyunk arra, hogy x hónap alatt összegyűjtsük a szükséges tőkét hozzá. Pedig a havi tőke (megtakarítás vs havi törlesztő) már a rendelkezésünkre áll. Mindenkinek el kell döntenie, hogy ezt a rendelkezésre álló tőkét a saját megtakarításába helyezi vagy pedig a havi törlesztésre fordítja.

#3 Mitől lesz egy ártalmatlan hitel az adósságspirál egyik pontja? Eladósodnak a magyarok?

Már a kérdésben benne van a válasz. Ugyanis ritkán állnak meg az emberek egy hitelnél, miután rákaptak egy „jobb élet” ízére. Ráadásul a jobb élet szükségességét „igazolja” a megnövekedett vagy alapból átlagnál magasabb jövedelem és bejátszik a „mert megérdemlem” faktor. Az adósságspirál úgy készül, hogy hitelt hitelre halmozunk, mire végzünk a folyamattal,

addigra a hitelek havi törlesztése teljesen felemészti a bevételünket.

Az adósságspirálból azért nagyon nehéz kitőrni, mert egyrészt le kellene mondani az addig kialakított életszinvonalból, másrészt egy ponton túl már ez is nagyon kevésnek bizonyulhat. Mert mi az igazi adósságspirál alapvetése? Csupa olyan dologra használjuk fel a bank pénzét, amivel nem teremtünk értéket, nem termelünk pénzt és már a vásárlás pillanatában értékét veszti.

Ilyen dolgok tipikusan az elektronikai eszközök, ruhák, a rendszeresn éttermezés, vagy a hitelből való utazgatás. Ezek egyikétől sem tudunk szükség esetén megfelelő áron „szabadulni” és ezzel valamit visszaszerezni a kidobott pénzből. Hibásan a jelzáloghiteleket szokták megnevezni, mint az eladósodás legveszélyesebb tétele!

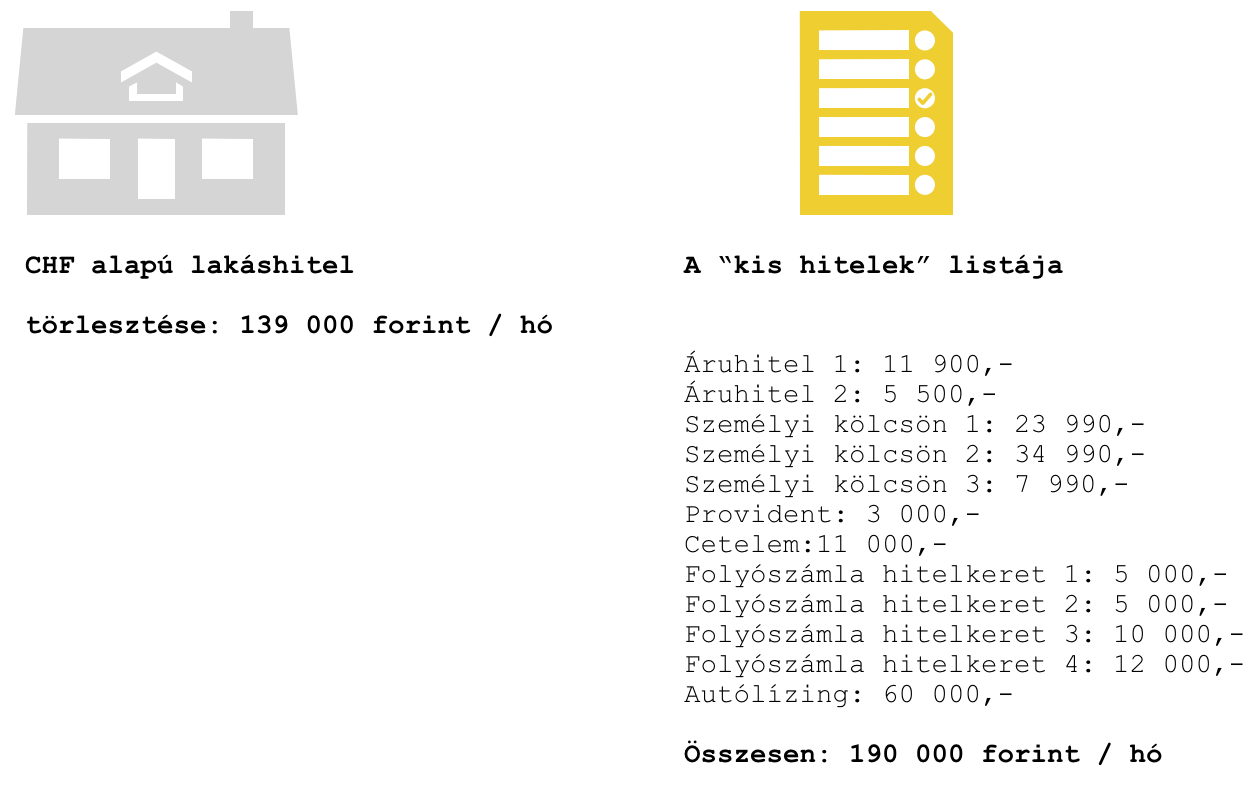

A valóságban a sok „kis tétel” az, ami anyagi krízist idéz elő, hiszen egy lakástól „tudnánk időben szabadulni” és egyfajta értéket-vagyont képvisel. Most nézd meg egy 2009-es jegyzetemet egy ügyfélről, ahol férj-feleség + mama-papa vett részt az adósságspirál felépítésében és négyen együtt fel tudtak mutatni akkoriban közel 600 000 forintos összes családi jövedelmet. Szerinted mi okozta reményvesztettségüket?

Az igazság az, hogy a képet tovább árnyalja, hogy a családi házban 4-en laktak (két generáció), tehát a 139 000 forintos törlesztőből még le kéne vonnunk azt az elméleti összeget, amit ki kellett volna fizetniük, ha nem saját házban laknak, hanem mindketten külön albérletben. Tehát az egy olyan összeg, ami mindenféleképpen kifizetendő.

#4 Hogyan kerülheted el az eladósodást?

Most felírok neked listaszerűen olyan ötleteket, amiket megfogadva garantáltan elkerülheted az olyan adósságspirált, amiből soha nem tudsz kitőrni és megtakarítás helyett a banki kamatokat halmozod fel.

Innentől kezdve hitelből kizárólag értékteremtő dolgokat vásárolsz. Figyelem: a nagyobb tv nem értékteremtő!

Ha szeretnél valami „nem értékteremtő” dolgot vásárolni, akkor hitel helyett minden hónapban félreteszed minimum azt az összeget, amit a hitelbe kéne fizetned. Amint összegyűlt a pénz, önerőből megvásárolod azt, amit szeretnél.

Nem vagy spekuláns, így törekszel a „garantált törlesztőrészletekre”

Elfelejted a „mert megérdemlem mentalitást” és helyette a „mennyit kell ezért dolgoznom” mentalitásra váltasz. Azonnal!

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot

Szeretnél a gyermekednek félretenni pénzt?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Úgy döntöttem, hogy azoknak az olvasóknak, akik alapvetően Apple Macbookot használnak munkához, segítségükre leszek és leírom, hogy nálam milyen programok könnyítik meg a mindennapjaimat! Ez egy abszolút szubjektív cikk, amiben bemutatom a saját szokásaimat. Az biztos, hogy egy hatékonyan felépített rendszerben sokkal hatékonyabban tudunk dolgozni. Most következzenek a tanácsaim Apple Macbook felhasználóknak!

#1 Tripmode, ami kezeli a mobilnetet utazáskor

Talán az első programom volt, amit megvásároltam (szerintem ilyen 5 euro volt) és telepítettem a Macbookra. Ez az okos program azt tudja, hogy segít kontrollálni az internet (főképpen mobilnet) felhasználásodat és akár program szinten tudod meghatározni, hogy adott pillanatban „ki” csatlakozhat fel a netre. Segítségével vége a lutrinak, vége a mobilnetzabáló frissítéseknek és egyéb adatforgalommal kapcsolatos kellemetlen meglepetéseknek.

Ez írtó hasznos specifikációja a Similarwebnek. Arról van szó, hogy főleg az online területeken (marketing, seo, honlapkészítés) viszonylag gyakran vagyunk kíváncsiak a konkurencia oldalának adataira, mint például:

látogatottság

hivatkozások

a látogatók honnan érkeznek

Viszonylag pontos adatokat kaphatunk a similarweb adatai alapján, de ehhez mindig meg kellett nyitni az oldalukat, majd begépelni az érintett honlapcímet. Mostmár ennek vége, ugyanis Safari bővítményként könnyen hozzáférhetővé váltak ezek az adatok, ahogyana. videón is megnézheted.

Sokféleképpen lehet munkát végezni. Én nagyon szeretek munka közben zenét hallgatni, ami megadja nekem az alapritmust és „elzár” a világtól. Alapvetően Spotify-t használok Youtube helyett, mivel itt a prémium csomagban (pár euró / hó) reklámmentesen férek hozzá a zenéhez és akár offline is tudom hallgatni.

Egyetlen problémám volt az applikációval, mégpedig az, hogy a menüsoron nem jelent meg egyszerűen amit hallgatok és nem tudtam navigálni. Két lehetőségem volt:

belépek mindig a programban és ott klikkelek

a touch baron (ez nem minden gépen van) beállítom és korlátozott funkcióban tudok „következő számot kérni”, de az zenét továbbra sem látom.

Kerestem egy harmadik megoldást, ami azonban egy ilyen fél megoldásnak tűnik. Sikerült egy külső appot találni, aminek köszönhetően a képen látható módon sikerült a menüsorra helyeznem a zene címét és az alapvető irányítási funkciókat.

érdemes a fájlt a „zene” mappába helyezni, mert időnként (kb hetente egyszer) eltűnik a menüsorról és ilyenkor újra kell indítani a progit

#4 Post it a képernyőn

Én szeretem leírni a feladataimat és ehhez általában papírcetliket szoktam használni. Persze ez út közben nem mindig egyszerű dolog, aztán rájöttem, hogy az OS-nek van egy fantasztikus beépített „post it” programja, amit magyarul „ragacsok”-nak neveztek el valami érthetetlen oknál fogva.

A lényege, hogy a programot állandóan nyitva tartod és az asztalra különböző színű és megjelenésű Post It-et tudsz korlátlan számban és méretben elhelyezni. Így tökéletesen be tudod osztani az időd és mindig tudod, hogy milyen feladatod van még hátra. Semmit nem felejtesz el.

#5 Vivaldi, a +1 böngésző

Nagyon fontos, hogy mindig legyen több böngésző feltelepítve, ha azt szeretnénk, hogy mindent garantáltan meg tudjunk problémamentesen nyitni. Ehhez tipikusan a Safari mellett a Firefox vagy a Chrome szokott lenni a jó választás.

Ha unod ezeket a böngészőket, akkor érdemes megnézned a Chrome fejlesztői változatát, vagyis a Vivaldi böngésző, ami egy kicsit más megjelenésben nyújt tök jó B opciót. Amennyiben Macbookot használsz, úgy kötelező szerintem a Safarit fő böngészőnek használni, márcsak az optimalizáltsága miatt. Ráadásul az Apple eszközök tökéletesnek tekinthető adatmegosztása miatt könnyen elérheted bárhonnan a beállított könyvjelzőidet is!

#6 Safari trükk a reszponzív design

Most egy olyan trükköt osztok meg veletek, ami sokatoknak biztosan új információ lesz és életet menthet. Ez pedig a Safari böngészőnek azon lehetősége, hogy a „Fejlesztés” menüpontot tudod aktiválni, amin belül rengeteg játékszer található.

Safari beállítások

Speciális

Legalul a „fejlesztés menü megjelenítése”

A legfontosabb az úgynevezett „Belépés a Responsive Design módba”, ami által ugyanebben a böngészőben meg tudod nézni egyszerűen az adott oldal megjelenését különböző felbontásokban, mint például mobilon, tabletet. De még a különböző böngészőket is be tudod állítani, így nem kell a kezedben tartani egyszerre 5 eszközt, hogy leellenőrizd az oldalad resszponzív megjelenését!

Zseniális, nem?

Remélem tudtam a cikkben néhány okosságot írni, ami hasznodra lehet a jövőben!

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

nem tudjuk, hogy meddig élünk

nem ismerjük az inflációs rátát

nem tudjuk mennyit fogunk keresni

nem tudjuk mikor mennyit tudunk félretenni

nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

szeretnénk saját lakást

a lehető legtöbb pénzt akarjuk összegyűjteni

mindig kényelmesen akarunk élni

gondoskodni szeretnénk a családunkról

Harmadik nyugdíjas zsebünk- Nyugdíjbiztosítás

A 3 részes cikksorozat utolsó részéhez érkeztünk, ahol mostmár tényleg a konkrét pénzről kell beszélnünk. Egyszerűen nem létezhet olyan nyugdíjcélú portfólió, aminek nem eleme a szabadfelhasználású nyugdíjas tőkénk. Ennek oka, hogy végső soron a pénzre mindig szükségünk lesz, így ebben a formában is gondolnunk kell a jövőre.

Jó megoldást jelenthet erre a célra a megfelelően kiválasztott nyugdíjbiztosítás, mint egy olyan megtakarítási forma, amire 20%-os adójóváírást is tudunk ígénybe venni, viszont feltételeiben rugalmasan, kedvezményrendszerében kiemelkedően teljesít a mostani piacon!

A szekció során bemutatott, ugyanazon paraméterek (egységesen 40 éves ügyfél, nettó évi 5%-os hozam, 25 év) mellett meghatározott mobilszámítások alapján egy nyugdíjbiztosítás megverte a NYESZT-t, az önkéntes nyugdíjpénztárt és a foglalkoztatói nyugdíjpénztárt is, a második helyen a NYESZ végzett. Adójóváírás nélkül számítva is a nyugdíjbiztosítás győzött, a második helyre a foglalkoztatói nyugdíjpénztár, a harmadikra a NYESZ került, és a negyedik lett az önkéntes nyugdíjpénztár a 25 év végi egyenleg (potenciális kifizetés) alapján. – írja a Portfólió

A nyugdíjbiztosítás egyik legnagyobb előnye, hogy lejárata a szerződéskötéskor érvényes öregségi nyugdíjkorhatár. Így a szerződés a NYESZ-el és Önkéntes Nyugdíjpénztárral szemben „függetlenedik” a jövőben egy esedékes öregségi nyugdíjkorhatár emeléstől. Mivel egyre többet cikkeznek arról, hogy megemelhetik 68-70 évre a nyugdíjkorhatárt, ezért egyáltalán nem mindegy, hogy szerződésszerűen mikor juthatunk a pénzünkhöz először.

Befektetési alapokba fektethetünk

A befektetési alap tulajdonképpen egy olyan befektetési lehetőség, ahol a kisbefektetők pénzeit egy szolgáltató „összegyűjti” és egyfajta „befektetési közösséget létrehozva” használja nagy volumenben azt. Éppen ezért a pénzünket mindig előnyösebben és biztonságosabban tudják befektetni, mintha a kisbefektetők egyenként tennék meg.

Az egy jegyre jutó nettó eszközérték, azaz a befektetési jegy árfolyama azt mutatja, hogy adott napon mennyit ér egy darab befektetési jegy. Tehát aznap ennyiért lehetne eladni a befektetési alap vagyonát, és osztva az összes befektetési jegy számával, ennyi vagyon jut egy befektetési jegyre.

Nyugdíjbiztosítás esetében, ahol havonta fizetünk be (havonta tőkésítünk) alapvetően két tényező számít a befektetési alappal szemben: hány darab befektetési jegyet tudtunk vásárolni és amikor kivesszük a pénzt, akkor azért mennyit hajlandóak fizetni (mennyi az árfolyam?).

Mintha vennél egy Nike pullóvert…

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Tehát a gyűjtési-felhalmozási időszakban több papírom lesz: több papír x árfolyam = több pénz

Amikor befektetési alapba szeretnék a pénzt elhelyezni, akkor gondoljunk arra, mintha vásárolnánk egy Nike pullóvert. Tudjuk, hogy relatív jó minőségű, többszörösen ellenőrzött és értékálló terméket vásárolunk. Ha a Nike pullóver 30 000 forintba kerül alapvetően, de valamiért lezuhan az ára 10 000 forintra, akkor mit csinálunk?

Biztosan nem esel pánikba. Hiszen ez még mindig ugyanaz a minőség, márka és érték. Ha befektető fejjel gondolkozol, akkor ugyanazért a pénzért (30 000 forint) veszel 3 darabot és megvárod, amíg az ára megint felmegy/kompenzál. Így amikor megint 30 000 forint az ár, akkor eladod és kerestél vele 90 000 forintot (60 000 forint haszonnal). Hasonlóan működik a befektetési alap is. Hány darab „papírt” tudok az évek során megvásárolni és adott napon milyen árfolyamon tudom eladni azokat?

A befektetési alap jellegéből adódóan nem egy cégbe fektetsz be. Az alap egyfajta „gyűjtő”, amit különféle szempontok alapján tudsz kiválasztani. Találsz olyan alapot, ami egyszerre több országba (regionális) fektet be, azokon belül is különböző iparágakba, de találhatsz olyan alapot is, ahol a kockázatot porlasztják különféle lehetőségekkel.

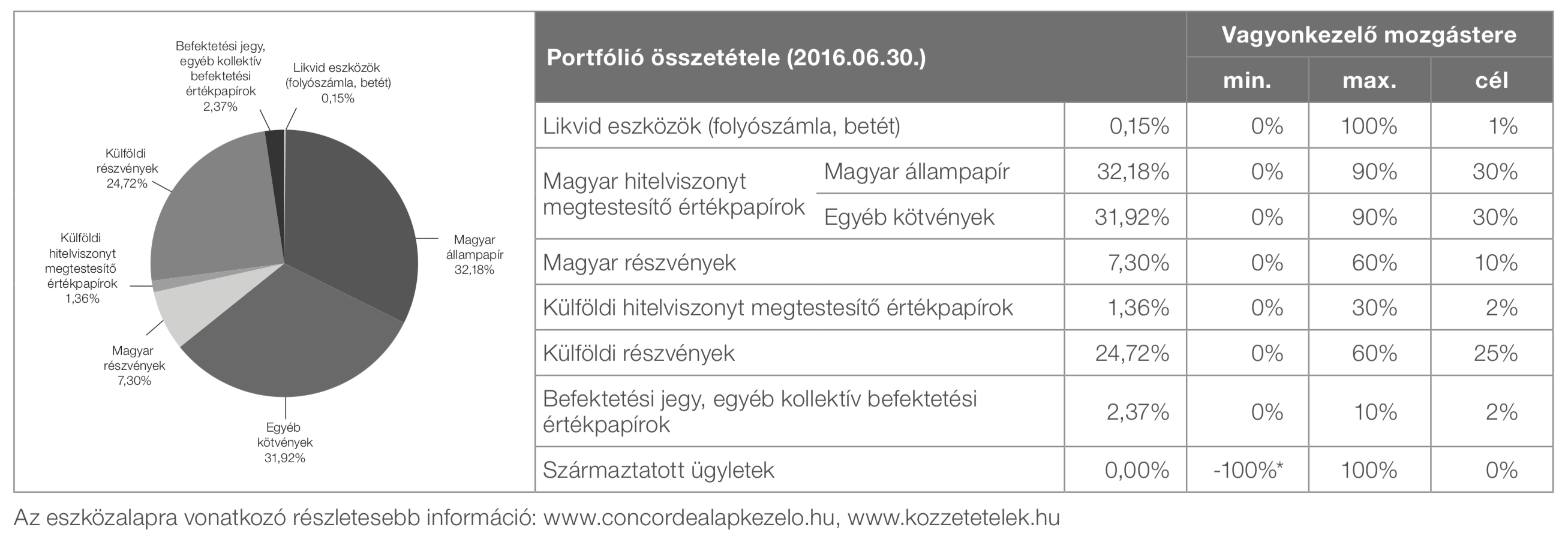

Nézzünk meg egy konkrét példát:

A képen a Concorde 2000 nevezetű eszközalapot láthatod és annak összetételét. Talán így lehet a legjobban megérteni, hogy mit is jelent valójában a befektetési alap. Láthatod, hogy ebben az egy befektetési alapban egyszerre fektethetsz be (különböző súlyozással) részvényekbe, befektetési jegyekbe, állampapírba és kötvényekbe egyaránt.

Vagyis a befektetést az alapkezelő végzi,

akit a nyugdíjbiztosítás keretein belül megbíztál azzal, hogy „felügyelje” a pénzedet. A táblázatban láthatod, hogy ennél a konkrét alapnál milyen „jogosítványt” kap az alapkezelő ahhoz, hogy átrendezze az alap összetételét, amennyiben úgy látja jónak. Így például soha nem fektethet be minden pénzt (100%) magyar részvénybe, hiszen csak az alap maximum 60%-át helyezheti ide.

A nyugdíjbiztosításban lehetőséged van átlagosan 6-10 befektetési alap közül választani, de akár többet is választhatsz és különböző logika szerint súlyozhatod azokat. Ráadásul a legjobb nyugdíjbiztosításokban menet közben díjmentesen tudod átrendezni a portfóliódat. Fontos megjegyezni azonban, hogy ezek már „válogatott alapok”, tehát a biztosító helyetted kiszűrte a rossz lehetőségeket, az általuk javasolt legjobb alapok közül választhatsz biztosítva ezzel azt, hogy azok se hozzanak végzetes és rossz döntést, akik nem értenek a pénzügyekhez!

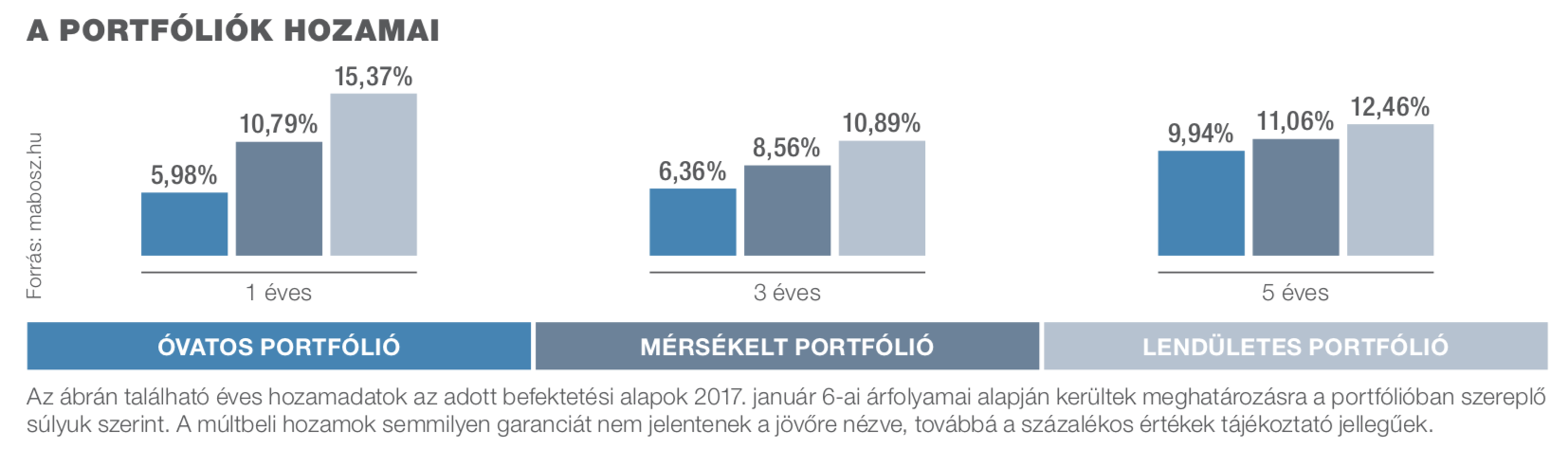

A banki lehetőségeknél magasabb hozamot érhetsz el

Maradva a Signal Nyugdíjbiztosításánál, az alábbi hozamokat érték el a biztosító által javasolt különböző kockázati szinthez összeállított „csomagok”. Ma már a legtöbb biztosító tesz javaslatot, hogyan érdemes összeállítani ezeket az alapokat!

Fontos: a múltbeli hozamok eredményeit nem tekinthetjük a jövőre nézve egyértelműnek. A jövőt nem ismerjük. Ezekből a számokból azt szűrhetjük le, „mi lett volna, ha x éve kezdtük volna el…”.

Általánosságban elmondhatjuk, hogy a kalkulációkat 6%-os éves hozamra szokta a piac kiszámolni. Vannak, akik ennél kevesebbet számolnak, míg mások ennél többet. Láthatod a számokból, hogy a konkrét példában mindhárom portfólió az elmúlt 5 évben 10% feletti éves hozamot teljesített. (Azonban az elmúlt 5 évben a piac folyamatosan növekedett!).

Itt találsz egy kalkulációt, hogy mit érhetsz el nyugdíjbiztosítással 6%-os hozam mellett akkor, ha minden évben 5%-kal többet fizetsz be (értékkövetést választasz) és minden évben megkapod a 20%-os adójóváírást:

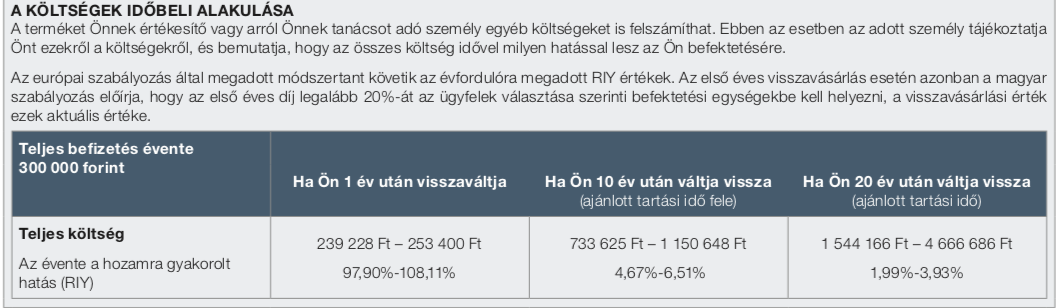

És mik a költségek?

Mint minden pénzügyi terméknél, így itt is meg kell fizetnünk a termék költségeit. Ehhez 2018.01.01-től segítséget nyújt számunkra a KID tájékoztatási kötelezettség, amiben konkrét termékre levonva kapunk választ a kérdésünkre.

Először is az átlagos nyugdíjbiztosításnak az alábbi egységes költségelemei vannak:

Szerződéskötési költség (első 3 évben vonják le)

Adminisztrációs költség

Vagyonkezelési költség

(forrás: www.signal.hu)

Láthatjuk a táblázatból,

hogy havi 25 000 forintos befizetés mellett a nyugdíjbiztosításban a költségünk 20 éves futamidő mellett akár 4 666 686 forint is lehet. Érdemes megjegyezni, hogy ezek a számítások nem mutatják meg, hogy a saját szerződésünk költségei pontosan mekkora összeget jelentenek majd, az átláthatóság javításában és a termék más termékekkel való összehasonlításban viszont segítenek.

„Előfordulhat, hogy a költségek meghaladják a befizetett tőkét bizonyos termékeknél: ez akkor lehetséges, ha például rendkívül kedvező piaci körülmények közt kimagasló hozamot ér el egy életbiztosítási termék. Például a MetLife termékénél szélsőségesen jó esetben a KID szerint 147,5 millió forintos lejárati értéket is el lehet érni, ebben az esetben 10,9 millió forint lesz a költség (a realitása ennek persze erősen a nullához közelít, a számításban egy időszakosan kiemelkedően teljesítő, rövid track recorddal rendelkező magyar részvényalapot vettek alapul).”- írja a Portfólió

Lefordítva a RIY

alapvetően azért nem képes a valódi költségeket tételesen megmutatni, mivel százalékos értékeket vesz alapul és a múltbeli hozamokból táplálkozik, amik bőven 10% felettiek voltak. Emiatt pedig a megtakarított összeg is elképeztően magas a számítási modell szerint. Tehát sokat fizetünk, de sokat kapunk elv érvényesül. Viszont egy 20-25-30 évre megkötött nyugdíjbiztosítás esetében lesznek hasonlóan jó, és sokkal rosszabb időszakok is, amik mind hatással lesznek a költségekre is.

A költségkalkulációk tipikusan 20 éves távlatban számolnak, miközben az átlagos nyugdíjbiztosítási futamidő 27 év felett van. Emiatt a költségek is kedvező arányba módosulnak, hiszen nagyobb pénztömegre oszlik meg a százalékos és fix költség egyaránt.

Nem drágább, mintha magadnak fektetnél be és aktívan kezelnéd a befektetésed

Sokan hajlamosak elfelejteni, hogy milyen komplex szolgáltatást vásárolnak meg a nyugdíjbiztosítással:

előre fixált költségszerkezetet, ami nem emelkedik, amikor az árak emelkednek

portfoliómenedzser szolgáltatást

a biztosító intézményrendszerét, amivel garantált a termék 30 éves kifutása

rendszer felügyeleti és tőkepiaci felügyeletet

Tehát összességében biztonságot és kényelmet kapsz egy nyugdíjbiztosítás által szemben azokkal a DIY megoldásokkal, amikor az állítólagosan alacsonyabb költségekért cserébe te kezdesz el befektetni és napi szinten monitorozod a lehetőségeket.

Nagyon fontos számolnod azzal a nagyon fontos körülménnyel, hogy a nyugdíjbiztosítás esetén nem kell áthelyezés költséget fizetned, amennyiben szeretnéd átalakítani a portfóliódat, míg egy befektetési számlánál ez a leglényegesebb költségelem.

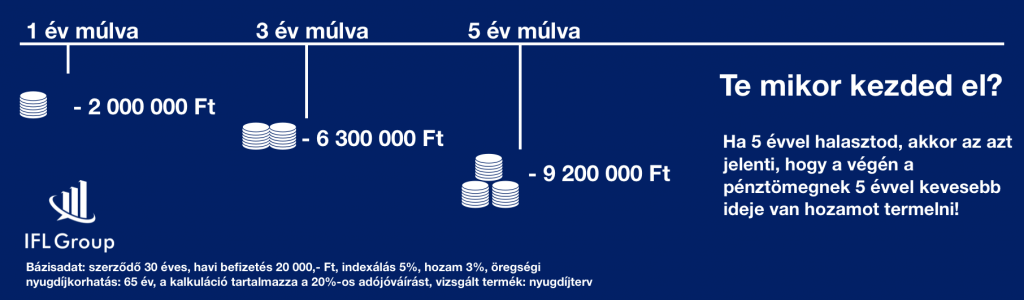

Nem éri meg halogatni a döntést

Sokan vannak úgy, hogy még erőteljesen gondolkodnak, mikor és mennyivel kellene indítani egy ilyen szerződést. Az biztos, hogy minden elvesztegetett hónap a hátralevő időt figyelembe véve elképesztő mértékű vesztedéget is okozhat nekünk, hiszen „annyival kevesebb pénz gyűlik össze”.

Ez nem azt jelenti, hogyha 1 évvel később indítod a megtakarítást akkor az első éves befizetéseddel (mondjuk 240 000 forint) lesz kevesebb a számládon lejáratkor. Ez azt jelenti, hogy a teljes pénztömegnek egy évvel lesz kevesebb ideje termelni…

Mennyivel érdemes elkezdeni?

Érdemes elolvasni ezzel kapcsolatban az alábbi cikket:

Alapvetően érdemes körültekintően eljárni a kérdéssel kapcsolatban és egy olyan havi összeget meghatározni, amit minden körülmények között tudsz tartani. Tanácsadások során gyakran javaslom, hogy a nyugdíjra szánt pénzt bontsuk ketté, és csak egy részét helyezzük el rendszeres díjba (kötelezettség, ami havi szinten keletkezik), míg a másik részt eseti díjként is be tudjuk fizetni a szerződésre (szabad döntésünk). ennek előnye, hogyha éppen nem szeretnénk a „másik részt” befizetni, akkor semmi nem történik, hiszen nem vállaltunk erre kötelezettséget.

Viszont az eseti díjra ugyanúgy kaphatunk adójóváírást, mint a rendszeres díjra!

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Nézzük meg a hitelfelvétel szabályok működését 2018. Miután beindult a hitelezési piac, a bankok megint dúskálnak az ügyletekben. Ennek következménye pedig, hogy már „nem annyira becsülik” meg az ügyfelet, könnyed szívvel nézik hülyének, rángatják az idegeit, hátráltatják az ügymenetet. Ennek oka időnként a „pénztárosból két nap alatt átképzett jelzálogspecialista” hozzánemértése, míg máskor a túlterheltség lehet a probléma. Az biztos, hogy az ügyfeleknek sokkal tudatosabbak és felkészültebbeknek kell lenniük a hiteligénylés kapcsán, amivel jelentősen gyorsíthatják az ügymenetet!

Többen írtatok nekem emailt, hogy más információt kaptatok ügynököktől, hitelközvetítőktől, mint ami a valóság. Erre nagyon oda kell figyelni, mivel ilyen esetben elindítod az ügyet abban a hiszemben, hogy megkapod a pénzt. Menet közben kifizeted a foglalót, a banki költségeket és az ügymenet egy pontján (miután elhúzták mindenféle kifogással az időt) azt mondják, hogy ez így nem fog működni…

32/2014. (IX. 10.) MNB rendelet a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról- update: 2018.okt.1-től szigorodik a JTM szabályozás a 10 éven belüli kamatozású hiteleknél

Ezalól egyetlen hitelt közvetítő és folyósító szervezet sem térhet ki. Világosság kell számodra is válnia, hogy a JTM szabályozás a TE hitelügyletedet is pontosan érinteni fogja. Szerencsére te is könnyedén ki tudod számítani, hogy milyen határaid vannak az adott hitelügylettel kapcsolatban.

A JTM alapja minden esetben az igazolt nettó jövedelem lesz. A vizsgálat során az adóstársak jövedelme és meglévő hiteleinek a törlesztése összesítve értendő. A jövedelemigazolás nem lehet 30 napnál régebbi.

Az igazolás lehet:

munkáltatói

állami adóhatóság által kiállított

magyar vagy külföldi állam ellátást folyósító szerve által kiállított,

ügyfél nyilatkozata és az átutalás jogcíme alapján az ügyfél fizetési számlájára érkező bére, nyugdíja, a magyar vagy külföldi állam által folyósított rendszeres ellátás összege, amelyek után az előírt közterhek levonásra kerültek az ügyfél tudomása szerint

a bíróságnak a megállapításról, vagy jóváhagyásról szóló döntése alapján házastársi tartásdíj vagy üzletszerűen végzett járadékszolgáltatást nyújtó szervezet által igazolt rendszeres járadék.

Az igényelt finanszírozás törlesztőrészletén felül az Adós és Adóstárs(ak) illetve Lízingbevevő és a lízingbevevővel közeli hozzátartozói, élettársi kapcsolatban álló Kezes(ek) valamennyi folyósított hitelének/lízingjének havi törlesztőrészlete és a hitelkártya szerződése vagy fizetési számlájához kapcsolódó hitelkeret 5%-a. Tehát például van egy 200 000 forintos hitelkereted, amiből 20 000 forintot használtál fel. Ebben az esetben is a JTM-be a 200 000 forint x 0,05 (5%)= 10 000 forint számít bele, mint meglévő havi törlesztőrészlet.

Update: az alábbi JTM arány 10 vagy hosszabb időre fixált jelzáloghitelek esetében érvényes!

A JTM alkalmazásával a jövedelemvizsgálat a következőképpen történik: amennyiben a hitelfelvevők igazolt nettó jövedelme 400.000 Ft alatt van, akkor az esetlegesen már meglévő és az új hitel együttes törlesztőrészlete nem lehet több az igazolt jövedelem 50%-ánál, 400.000 Ft-ot meghaladó jövedelem esetén pedig a 60%-ánál. A jövedelmek és az adósságterhek több adóstárs esetében összevontan kezelendők.

Példa:

Tegyük fel, hogy a párodnak és neked az összes igazolható nettó jövedelmetek 330 000 forint / hó. 18 millió forintos hitelt szeretnétek.

Jelenleg van egy személyi kölcsönötök, aminek a havi törlesztése 22 000 forint. Emellett van egy folyószámla hitelkeretetek (200 000 forint), amit nem használtok. Ettől függetlenül 10 000 forintot kell levonnunk a JTM mutatóból, tehát:

330 000 x 0,5= 165 000 forint a figyelembe vehető jövedelemalap, amiből le kell vonnunk a – (22 000+10 000) meglévő hiteltörlesztést = 133 000 forintos maximális hiteltörlesztést vállalhattok be.

10 évre szeretnétek felvenni a hitelt, aminek a törlesztése 180 000 forint körül alakulna – Nem kaphatjátok meg a hitelt, mivel a törlesztés magasabb, mint a JTM szám

20 évre vennétek fel ugyanezt a hitelt, aminek a törlesztése 100 000 forint körül alakulna- Megkaphatjátok a hitelt, mivel a törlesztés a JTM mutatónál alacsonyabb szám

Köztes megoldás lehet a jelzáloghitelt lakástakarékkal kombinálni, hiszen a JTM mutató nem veszi figyelembe a lakástakarékba befizetett díjakat, viszont a lakástakarékból elő-, végtörleszteni tudjátok a hitelt futamidő vége előtt.

Fontos: A JTM mutató az összes jövőbeni hitelre is értendő. Ez azt jelenti, hogyha a jövőben akár egy sima áruhitelt szeretnétek felvenni, abban az esetben is kiszámolják a JTM jövedelmezhetőségeteket. Amennyiben „teljesen leterheltétek magatokat”, úgy nem tudtok további hitelt felvenni semmire!

10 éven belül fixált kamatozású hiteleknél csökken a JTM mutató

Az elmúlt években látható nominális és reálbér-emelkedésre tekintettel a magasabb arányú törlesztőrészletek vállalását a rendelet 2019. július 1-jétől 500 ezer forint havi jövedelem esetén teszi lehetővé a jelenlegi 400 ezer helyett.

Miért nem szabad a JTM mutatót iránymutatónak tekintenünk?

A JTM mutató alapvetően egy jó kezdeményezés, ugyanakkor fontos mérlegelnünk a hitelfelvétel előtt, hogy számunkra megfelelő határokat húznak e meg a JTM mutatóval? Magyarországon (is) létező életkörülmény a „fekete jövedelem”, így biztos lehetsz abban, hogy lesznek olyan hitelfelvevők, akik kimaxolják a JTM mutatót, ugyanakkor a valós jövedelmük töredékét fizetik majd hitelre.

Amennyiben neked kizárólag igazolt és adózott jövedelmed van, akkor fontos, hogy megfelelően mérlegelj és a JTM követelménynél sokkal szigorúbb szabályokat állíts fel magadnak! Azt szokták mondani, hogy nem egészséges a jövedelmünk felét lakhatásra költeni! Ennek oka, hogy ebben a kiadásban még nincsen benne egy hitelfelvétel után a rezsi, az álagmegőrzés és egyéb járulékos költségek.

Mindig kövesd ezt a szabályt!

A legegyszerűbben megjegyezhető szabályt érdemes követned, azaz a jövedelmed

30%-át költsd hitelre maximum

30%-át költsd megtakarításra minimum

40%-ából fedezd a megélhetési kiadásaidat

Ebben az esetben garantálhatod az anyagi jólétedet a jelenben és a jövőben egyaránt. Csak így biztosíthatod, hogy egy esetleges kamatemelkedés vagy élethelyzet változás esetén sem kényszerülsz az életminőséged drasztikus rontására!

Sokan félnek attól, hogy az ingatlanjuk „nem bírja el” a szükséges hitelösszeget. A HFM mutató alapvetően azért született meg, mivel a válság előtti hitellázban a bankok túlfinanszírozták az ingatlanokat. Éppen ezért egyfajta féket építettek a rendszerbe, ami meggátolja, hogy megfelelő önerő nélkül bárki lakáshoz jusson!

A hitelfedezeti arányokat illetően – forint alapú finanszírozás esetén –jelzáloghiteleknél 80% a finanszírozási arány. Némi szigorítás a deviza alapú hitelek esetében történt: euró alapú hiteleknél 50%, egyéb devizában az ingatlanfedezet forgalmi értékének maximum 35%-a adható. Pénzügyi lízing esetén 5%-kal magasabb hitelfedezeti arány alkalmazható.

Ennél csak szigorúbbak a bankok a hitelfelvétel során

A gyakorlatban forint alapú hitel esetén a „piaci érték 80%” elmélet nem mindig teljesül. Ez azt jelenti, hogy hiába számoltad ki a (szerinted) 25 000 000 forint piaci értékű ingatlan esetében, hogy 20 000 000 forint hitelt kapsz meg, ha minden más feltételnek megfelelsz.

A bankok különféle módszerekkel változtatják az arányokat…

Mindig a bank saját értékbecslése mondja ki a döntő piaci értéket! A gyakorlatban a banki értékbecslő mindig olyan „alul”értékkel számol, ami biztosítja a bankot. Ha 25 000 000 forintot ér szerinted a ház és az értékbecslő 10%-kal becsüli alá az ingatlant, akkor te 20 000 000 forint hitel helyett a legjobb esetben is 18 000 000 forint hitelt, azaz két millió forinttal kevesebbet kaphatsz meg.

Hitelbiztosítéki értékkel (továbbiakban HBÉ) számolnak. Ez azt jelenti, hogy a megállapított piaci érték 70-90%-át veszi figyelembe a bank függően attól, hogy területileg milyen településen helyezkedik el a lakás. Tehát egy általad 25 000 000 forintra, viszont a bank szerint 23 000 000 forintra értékelt ingaltan esetén a HBÉ érték lehet 16 100 000 forint, aminek a 80%-a 12 880 000 forint, amit hitelbe megkaphatsz…

Hogyan határozható meg a hitelbiztosítéki érték?

A hitelbiztosítéki érték megállapítása az eddigi három módszer mellett most egy negyedikkel egészült ki:

Piaci összehasonlító adatok elemzésén alapuló értékelés

Utolsó fő szabályként behoznám az élettani feltételét a hitelfelvételnek. Hiába kedvezőek a kamatok vagy remek lehetőséget jelent a CSOK (bővebben) , nem szabad azonnal elcsábulni a hitelfelvételnek. Át kell gondolni, hogy alapvetően milyen anyagi lehetőségekkel rendelkezünk és kizárólag akkor belevágni a folyamatba, ha elég önerőnk van (lakáshoz önerő, pénz a járulékos költségekre, ügyvédre, illetékre…stb).

Azok az ügyfelek sincsenek elkésve, akiknek még nincsen önerejük. Számukra javasolt először önerőgyűjtésbe kezdeni, hogy idővel megalapozott háttérrel tudjanak belevágni a hitelfelvételbe!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ma olvastam az egyik Facebook csoportban, ahogyan az egyik kommentelő óvatosságra int a hitelközvetítőkkel szemben, hiszen ők a pénzpiac azon kupecei, akik oda viszik az ügyfelet, ahol többet jattol vissza a bank. Ebben a percben jöttem rá, hogy a legtöbben a mai napig nem tudják, hogyan kell egy hitelközvetítővel együtt dolgozni, egyáltalán a hitelközvetítő miért fontos egy hitelügyletben…

A hitelközvetítő az a személy, aki a bank és az ügyfél között áll, az ügyfél érdekeit érvényesíti, miközben a banknál szerzett sajátságos kapcsolatai révén tudja előre lendíteni az ügyletet. A hitelközvetítő az a személy, aki tapasztalatával és tudásával segít a megfelelő hitelkonstrukció kialakításában és szakmai támogatást nyújt- legalábbis ennek így kellene működnie…

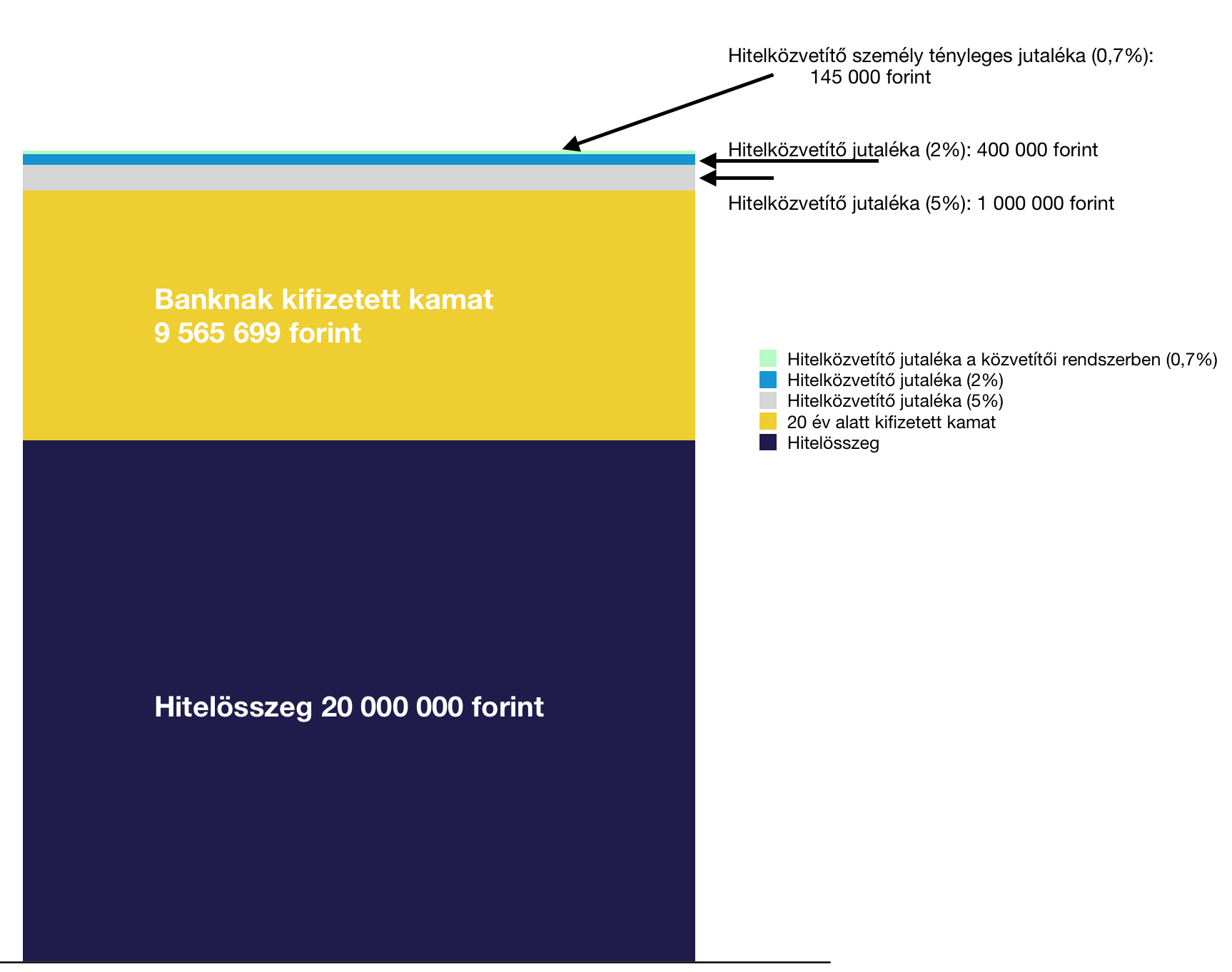

A hitelközvetítő oda megy, ahol több a jutalék

Talán a legnagyobb félelme az embereknek, hogy a független hitelközvetítő egyáltalán nem független. Szimpla egyszerűséggel oda viszi az ügyfelet, ahol a legtöbb jutalékot kapja. 2016. március 21-től életbe lépett az a törvény, amely legfeljebb 2 százalékban maximalizálja a hitelközvetítésből származó közvetítői jutalékot. Ezt a 2%-ot azonban nem kapja meg a közvetítő egy összegben, hiszen ebből úgynevezett fenntartási jutalékként 0,4%-ot elkülönítenek, amit majd később fizet ki a bank.

Ráadásul azok a közvetítők, akik nem önállóan szerződtek le bankokkal, hanem valamilyen közvetítő cégnél helyezkedtek el, gyakran ennek az összegnek a töredékét (kb.0,3-0,7%) kapják meg a szervezeti szintek (struktúrák) közötti jutalékleosztás következtében. Ezzel a törvénnyel kívánták legit elvárássá alakítani a hitelközvetítők függetlenségét, hiszen innentől kezdve minden bank ugyanakkora jutalékot fizethet.

Ráadásul a törvény megszüntette a „mindenféle” incentive utak és ajándékok osztogatását a közvetítők számára. Ma már kétszer át kell gondolnia az adott banknak, hogy akár egy pohár vizet is ajándékba ad e a közvetítőnek vagy sem. Mert akár ezzel is megsértheti a hitelközvetítéssel kapcsolatos törvényt!

Nem csak egységes, hanem átlagosan 60%-kal kevesebb lett a jutalék

Ennek az idézet törvénynek volt egy másik, kevésbé emlegetett hozadéka is. A törvény előtti időszakban a jutalékok mértékét a piaci verseny határozta meg. Így voltak olyan bankok, akik többet, míg mások kevesebbet fizettek ki. Abban egységes volt a piac, hogy a mostani 2%-nak átlagosan a duplája lett kifizetve a hitelközvetítő hálózatoknak.

Hazugság volt az indok, miszerint emiatt olcsóbbak lesznek a hitelek. Nem lettek olcsóbbak! Sőt, a törvény másnapján többek között az OTP bank kamatot emelt, aminek köze lehetett ahhoz a tényhez, miszerint a hitelközvetítői piac zsugorodásnak kezd a csökkentett jutalékok miatt, így töménytelen mennyiségű ügyfél „szakad rá” direkt módon ügyintézési időben a limitált kapacitási bankrendszerre. Magyarul a törvénnyel „kivették a féket” a rendszerből, tehát a hitelközvetítőt, aki átvette a banktól az ügyfélkapcsolati és ügyféltájékoztatási feladatokat.

Tényleg a hitelközvetítő jutaléka a sok?

Láthatjuk, hogy a hitel nagyságához képest a hitelközvetítő jutaléka közel sem volt akkora tényező, mint a banknak kifizetett kamat (és akkor a járulékos költségekről nem beszéltünk). Ráadásul a hitelközvetítők mindig ugyanazt a hitelt tudták közvetíteni, amit az ügyfél is elért a bankban. Tehát nem volt a hitelközvetítő miatt feláras a hitelszerződés!

Egyszerűen annyi történt, hogy a hitelközvetítőknek kifizetett jutalék jelentős része úgy maradt a bankok zsebében, hogy közben a hitelközvetítőkre hárult továbbra is a „vállalkozói rezsi”, az ügyfelek felhajtása, a marketing költség, a megemelkedett adminisztrációs teher, a vizsgamegfelelési kényszer, az utazási költség és egyéb kiadások.

Lehet azt mondani, hogy egy hitelközvetítőnek „ez a munkája”, de ezidáig sem az ügyfél fizette a független hitelközvetítőt (jó esetben), hanem a bank a saját nyereségéből. Hiszen az ügyfélnél emiatt nem keletkezett további teher!

A jó hitelközvetítő nem személyi asszisztens

Még a válság előtt egy nagyon sikeres és jó hitelközvetítő mondta: „Én nem vagyok senkinek sem a futára! Bejön az ügyfél, elmondom melyik hitelkonstrukcióval jár a legjobban, azt melyik bankban tudja elintézni, megmutatom kihez kell fordulnia, és végül összeírom a beszerzendő dokumentumok listáját. A kész anyagot egyszer beviszem a bankba, de onnantól kezdve már rajtuk múlik!

Egy jó hitelközvetítő legnagyobb hozzáadott értéke az idő:

időt spórol a hitelfelvevőnek és a banknak egyaránt

felgyorsítja az ügymenetet

segíti a kommunikációt

szaktudásával hamarabb megtalálja a legjobb konstrukciót

és esetenként milliókat spórol

Ez a felsorolás nem azt jelenti, hogy minden esetben így működik a valóságban minden közvetítő által intézett ügymenet. Saját példákon tudnám bemutatni, hogy a legnagyobb jószándék és megfelelő hitelezési tudás mellett sem zárható ki a banki folyamatokból azok a tényezők, amik gyakran hetekkel képesek hátráltatni egy ügyet.

A hitelközvetítőnek a tudását és ne az idejét használd el

Ezen a szakterületen az igazán jó hitelközvetítőnek az ideje a legfontosabb erőforrása, ami véges, hiszen sokan keresik fel. Éppen ezért nagyon fontos lenne, hogy célirányosan, közösen együttműködve haladjon az ügyfél és a közvetítő. Hiszen a közös cél a hitel minél hamarabbi kifolyósítása. Éppen ezért ez az üzleti (esetenként baráti kapcsolat) nem olyan dinamikában működik, mintha beülnél a bankban az ügyintéző elé, aki az ülésért és sztorizgatásért is megkapja a fix fizetését.

Éppen emiatt a hozzáadott érték miatt (ügyfél érdekében történő ötletelés a konstrukcióról, piaci információk, tapasztalati tippek…stb) lenne fontos minden hitelfelvevő számára, hogy megtalálja a számára hiteles független hitelközvetítőt. Mert lehet, hogy a közvetítő nélkül is hozzájutnál ugyanahhoz a konstrukcióhoz, de lehet, hogy magadtól nem találnád meg. Az is lehet, hogy megtalálnád, de menet közben valami probléma adódik, amit egy hitelközvetítővel gyorsabban meg tudtok oldani, mint a bankfiókban agyonterhelt és teljesen közegidegen ügyintézővel.

Van, akinek az „ingyen” is túl sok

Saját tapasztalatból (is) látom, hogy vannak olyan ügyfelek, akiknek csak az információ kell. Ha szükséges, akkor hitegetik a hitelközvetítőt, több alkalommal találkoznak, amíg minden bonyolult kérdésre nem kapnak választ. Amikor már minden megvan, akkor a célegyenesbe ért az ügy és „már csak be kell adni a papírokat”.

Valami teljesen hülye logika mentén vannak olyanok, akik ezen a ponton lerázzák magukról a közvetítőt és az előre megbeszélt konstrukciót az előre kiválasztott banknál veszik önmaguktól ígénybe. Ilyenkor a hitelközvetítő elesik a munkája után járó fizetségtől és az erőforrásait ingyen bocsájtotta rendelkezésre annak ellenére, hogy nem ez volt a megállapodás. Külön érdekesség, hogy ezen a ponton (sem) éri anyagi hátrány az ügyfelet, ha a közvetítő által kerül beadásra az ügylet.

A vetésforgó örökérvényű törvénye alapján

ez egy rendkívül veszélyes folyamat, hiszen a hoppon maradt hitelközvetítők is emberek, akik elkeseredethenek, motivációjukat veszíthetik, vagy egyszerűen rákényszerülhetnek a „trükközésre”, hogy bebiztosítsák önmagukat. Hiszen senki nem szeret ingyen dolgozni. Ez pedig a szolgáltatás minőségének a romlásához vezethet.

Én mindig szorgalmazom, hogy hitelközvetítés esetén már a tárgyalástól megkezdve a törvény ne kizárólag az ügyfél érdekeit részesítse előnyben, hanem teremtse meg az egyenrangú és egyenfelelősségű kapcsolatot a két fél között, akik önszántukból, közös üzleti cél miatt találkoztak!

Milyen kiadásai merülnek fel a hitelközvetítőnek?

adózás

könyvelő

utazás költsége

parkolás költsége

kávé költség

munkaidő költsége

„repi” költségek

üzleti megjelenés költsége

iroda fenntartása

telefonköltség

marketing költség

…

Hajlamosak vagyunk elfeledkezni arról a körülményről, miszerint egy hitelközvetítőnek rendszerint mindenről magának kell gondoskodnia. Amikor egy hitelközvetítő „csak találkozik” egy ügyféllel az ugyanúgy pénzbe kerül neki akkor is, ha semmi nem lesz.

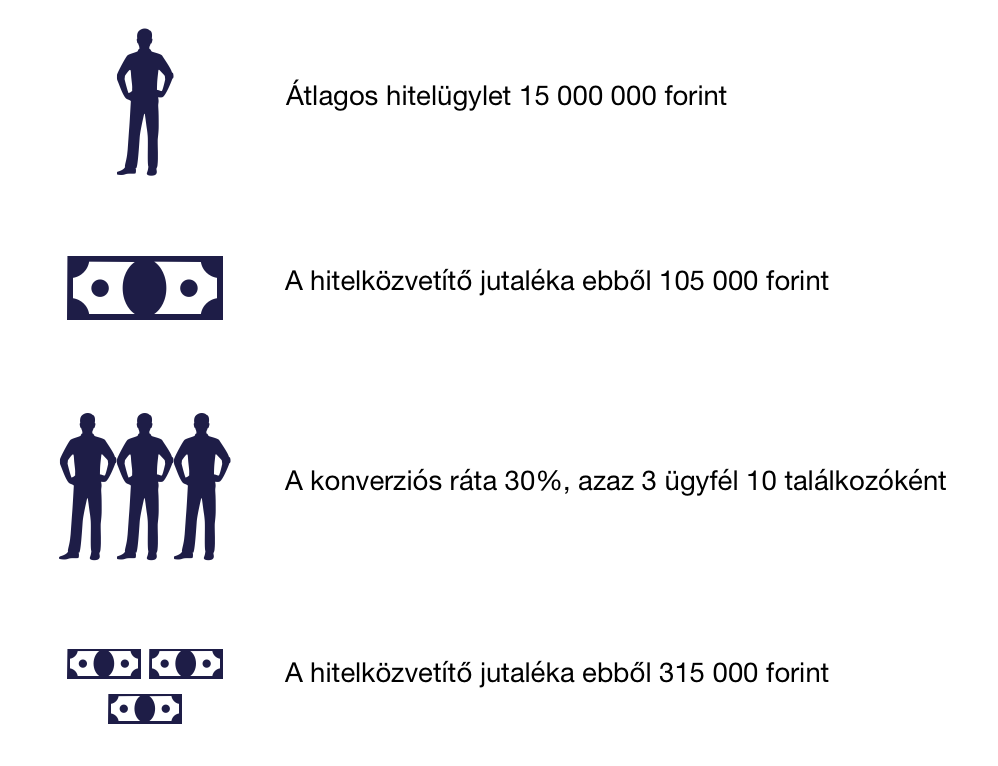

Ma találkoztam egy ügyféllel, aki majd két hónap múlva szeretne valamit! Mostani költségeim a „csak találkozás” miatt:

parkolás 650 forint

üzemanyag 600 forint

kávé: 550 forint

munkaidő: 2 óra (számszerűsítve 10-25 000 forint közötti tartomány)

Gondolj bele abba, hogy egy hónapban találkozik egy közvetítő 15 olyan ügyféllel, aki „csak kíváncsi volt” és az imént leírt átlagköltséggel számolunk:

15×2 óra= 30 óra kuka

15×1 800 forint= 27 000 forint, aminek alapvetően abban a hónapban semmi haszna nem volt bevétel oldalon

Az „elmaradt haszon” magyarázata

Az olyan tevékenységeknél, ahol a munkavállaló a ténylegesen megvalósult termelésből kap pénzt, számolni kell az „elmaradt haszon” jelenségével is. Vagyis azzal a meg nem keresett összeggel, aminek megszerzésére időt fordított. Tipikusan ilyen cselekvés olyan ügyfelekkel találkozni, akik „csak kíváncsi voltam” vagy „meghallgatok minden ajánlatot”.

Ha a konverziós ráta 30%, azaz 10 találkozóból 3 szerződés lesz abban a hónapban (nagyon fontos, hogy ne jövőre, hanem most. Hiszen a számlát és az ételt is most kell kifizetni, nem jövőre), akkor már könnyen kiszámíthatjuk az „elmaradt haszon” összegét.

Ha kiszámítjuk, hogy egy ügyféltalálkozó átlagosan 2 óra, akkor 10 ügyféltalálkozó 20 órát jelent. 10 ügyféltalálkozót megszervezni sok-sok munkaóra függően attól, hogy milyen módon szeretne a hitelközvetítő ügyfelet szerezni. Nálunk ez a blogolás, a tartalom és értékátadás útján történő módszer, amikor az ügyfél magától jelentkezik, ha szeretne valamit. Ebben azonban irtózatos munka van, akár napi átlag 4 óra tartalomgyártás. Ezt is bele kell számolni.

Ezután a tényleges ügyfelekkel az átlagos foglalkozási idő

(további találkozók, bemenni többször a bankba, telefon és e-mail beszélgetések, probléma esetén ügyintézés, utazási idő, konstrukciók és változatok megalkotása) 10-20 óra között is lehet. Tehát 3 valódi ügyfél esetén a hitelközvetítő akár 60 órát is „elkölthet”.

Azaz ebben az esetben az adott hónapban ez a hitelközvetítő a 315 000 forintért cserébe dolgozott:

20 óra ügyféltalálkozót

80 óra tartalomgyártást

60 óra hitelközvetítéssel kapcsolatos dolgokat

Ez így összesen 160 óra az adott hónapban, amit elosztva munkanapra, kijön a napi 8 óra! Az emberek hajlamosak a hitelközvetítőkre úgy tekinteni, mint akik a semmiért nagyon sok pénzt kapnak. 315 000 forint sok pénz? Ez még csak a bruttó! Ebből lejön legjobb esetben is a havi 50 000 forint KATA EV általányköltsége, iparűzési adó, havi 5-10 000 forint könyvelői költség, illetve a többi működéssel kapcsolatosan már felsorolt költség.

Tehát akár ez a 315 000 forintos kiutalás az adott hitelközvetítőnek simán jelentheti azt is, hogy ingyen dolgozott az adott hónapban, ez a saját létminimuma a működéshez. Természetesen nem sajnáltatni szerettem volna a hitelközvetítőket, hanem egy sokkal komplexebb képet adni a tevékenységükkel és annak vonzataival kapcsolatban.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

![Milyen szabályoknak kell megfelelnem hitelfelvétel esetén? [2018]](https://iflgroup.hu/wp-content/uploads/2018/01/hitelezes-szabalyai.png)