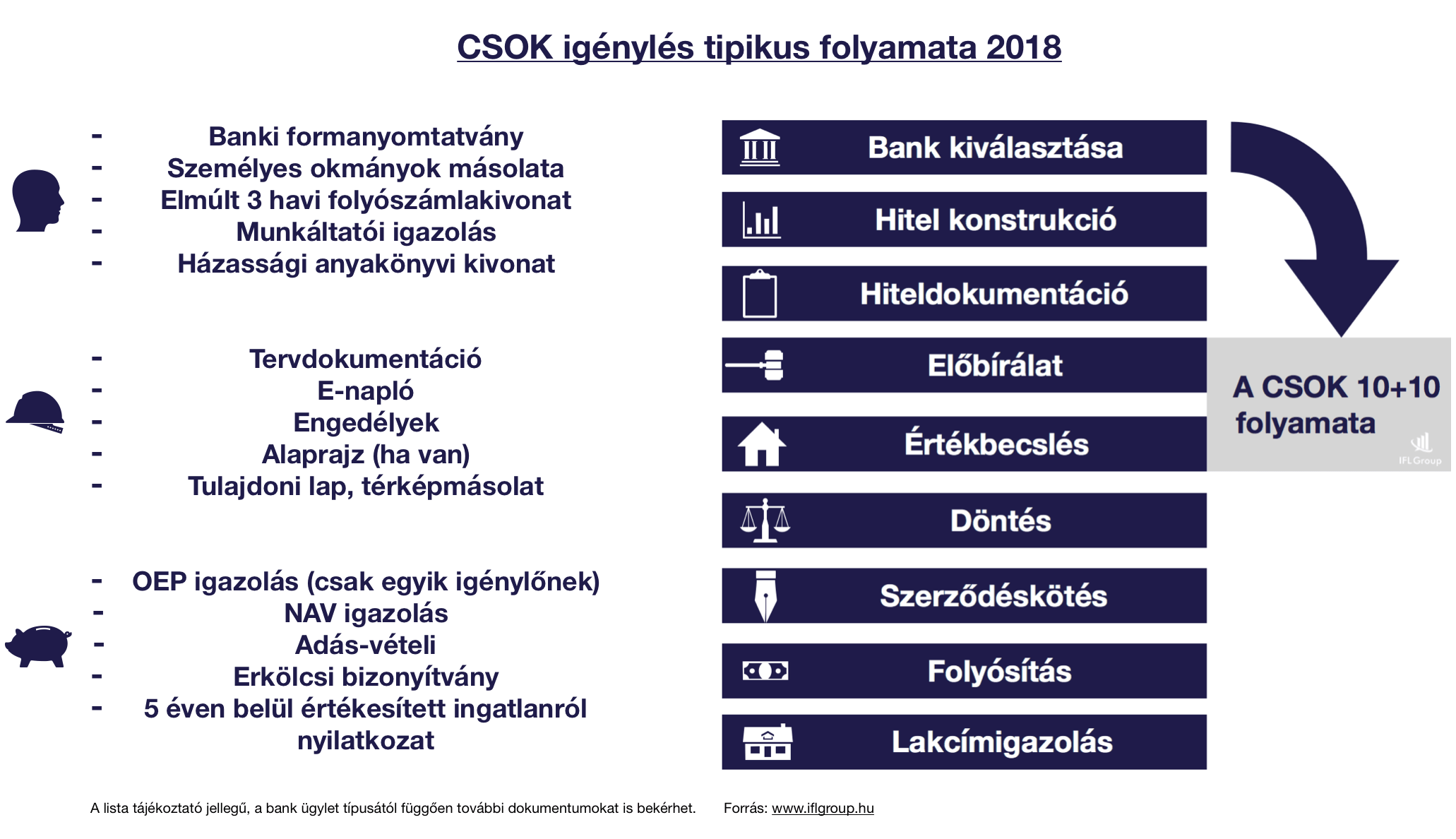

Amikor közel 2 évvel ezelőtt derült égből megformázták december végén a CSOK10+10 féle családi támogatást, akkor számos fórumon (iflgazdaság, Magyarul Balóval, egyéb portálok) megfogalmaztak aggályaimat, hogy ez egy rendkívül átgondolatlan támogatás, amit túl hirtelen és megalapozatlanul hoztak be a köztudatba. A kezdetektől hangoztattam, hogy az építőipar egy az egyben beépíti az áraiba a CSOK10+10-et és még az 5M forint ÁFA visszaigénylést is, ahol tudja. Ez így történt…

Másik problémám az ingatag jogszabályi környezet volt, amit bizonyított, hogy a CSOK 10+10 indulása ugyan január 1 volt, mégis az első 1-1,5 hónapban egyik bank sem fogadott be ügyletet. Ráadásul utána is hatalmas zavar volt a jogszabályi értelmezésben, gondolok itt az áprilisi NGM utólagos értelmezésre, ami szerint a tetőtérbe nem egy, hanem két különálló lakást kell építeni társasház rendszerben, amit aztán hónapokkal később eltöröltek és a CSOK „engedi” az osztatlan közös tulajdont…

Mostanra kialakult a gyakorlat

Nem lehet elvitatni, hogy minden olyan intézkedés, ami képes minden társadalmi réteget megszólítani, az elején nem feltétlenül működik rendesen. Ettől független jogos kritika a törvénykezéssel szemben, hogy adhattak volna időt ennek élesítés előtt, konzultálhattak volna a szakmával és engedhették volna a gyakorlati félelmek „beszivárgását” a folyamatba, ami alapján lehetett volna egy kezdetektől stabilabb feltételrendszer.

Mostanra viszont már kialakult a tényleges gyakorlat a CSOK 10+10 folyósításával kapcsolatban, amihez a bankrendszer jelzálogspecialistái is felnőttek végre. Mert komoly problémát jelentett az is, hogy maguk az ügyleteket befogadók sem voltak tisztában sok mindennel, hatalmas káosz volt, ráadásul elképzelhetetlen mennyiségű érdeklődőt és igénylőt kellett kiszolgálniuk.

Mivel azonban a CSOK hosszú ideje változatlanul fut, így alapvetően az ügyintézés is felgyorsult általánosságban, kialakultak a „banki rutinok”.

Update: 2018-03- 15-től leegyszerűsödött a CSOK igénylés folyamata. A változásokról részletesen itt írok:

A CSOK 10+10-nek addig nem igazán volt értelme, amíg a piac erőszakosan beépítette az áraiba, hiszen gyakran olyan képtelen helyzet fordult elő, hogy a CSOK 10+10-el felpumpált és drágább ingatlan hosszútávon kevesebbet fog érni, mintha a család abban a pillanatban egy használt lakásba költözött volna.

Ennek oka, hogy beköltözés után máris elveszik a CSOK 10+10 előnye, mivel használt ingatlanként tudják majd továbbértékesíteni azt.

Mostanra a piac megnyugodott és vélhetően túlvagyunk az áremelkedési hullámon, amit igazolni látszik, hogy már nem emelkednek alapvetően tovább az árak. A piac minden ingatlantípushoz megtalálta azt az árcímkét, amiért még az ügyfelek hajlandóak vásárolni.

Mivel azonban ehhez az árcímkéhez a közeljövőben biztosan ragaszkodni fognak, így beállt egy egyensúlyi helyzet, amihez képest a CSOK 10+10 ebben a pillanatban tényleges segítségként funkcionálhat azon családok számára, akik most döntöttek a költözés mellett.

Van olyan ügyfelem, akik találtak 30 millió forintért új építésű házat. Van három gyerek, így az ő esetükben talált pénz a CSOK 10M forint, amihez jár a piac legkedvezőbb, végig fix kamatozású jelzáloghitele 10M forintig. Tehát ez a család minimális, 5M forintos önerővel és 5M forintos piaci hitellel már most tud költözni! Végső soron 15M forintos hitelállománnyal, aminek a törlesztése nem lesz magasabb 80-100e forintnál, ami olcsóbb, mint egy albérlet.

Továbbra is él az „ingyen hitel” konstrukció

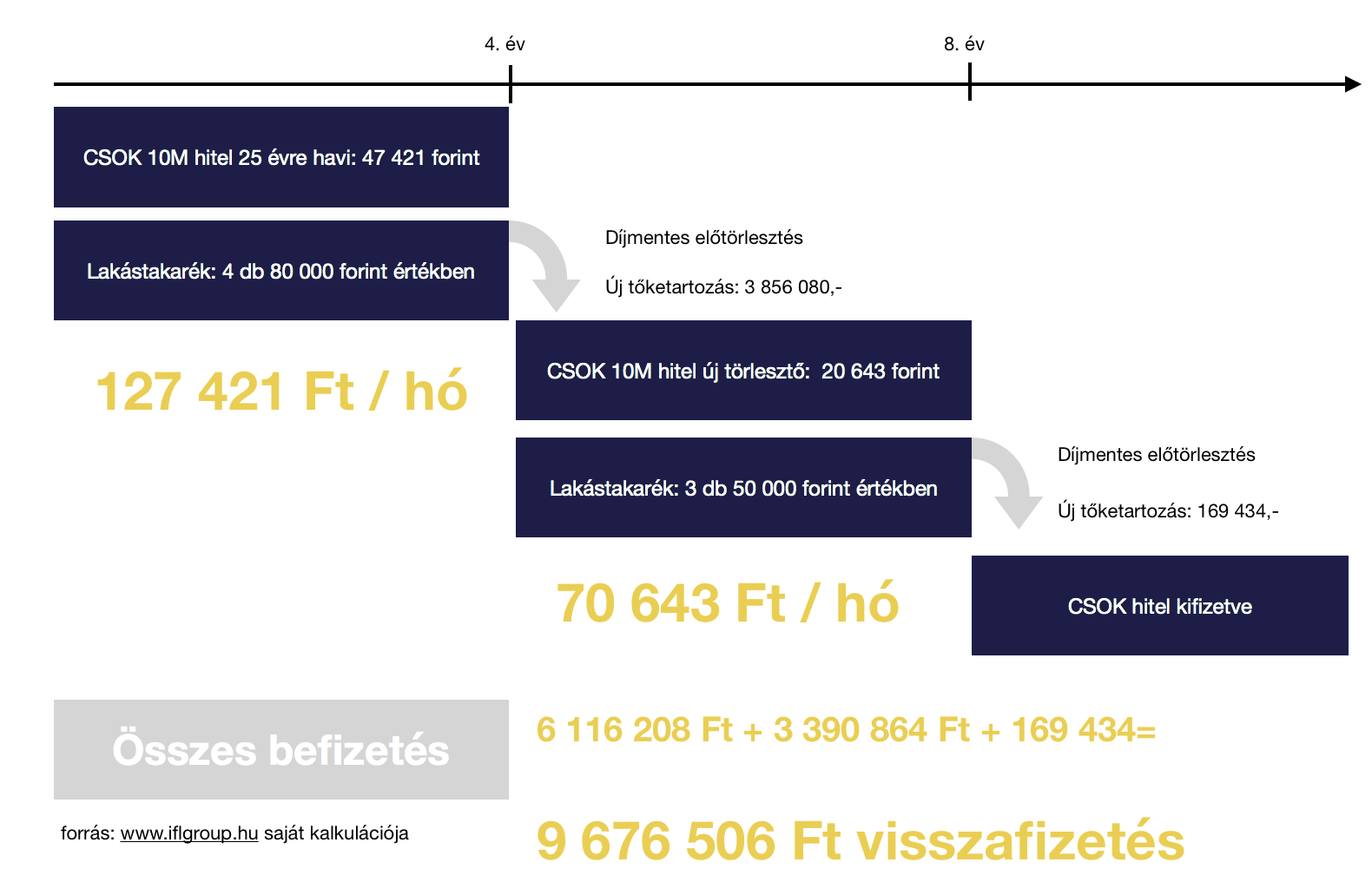

Jogosan merül fel a kérdés, hogyha eljutunk a számolásig, a konstrukció megalkotásáig, akkor hogyan járunk a legjobban? Nem kell túlságosan messze menni hiszen adva van a lakástakarék a maga 30%-os állami támogatásával. De mégis mikor éri meg a legjobban és valójában az állami támogatás többet hozhat a konyhára, mint a hitel kamata?

Azoknak a családoknak, akik havi szinten képesek az átlagosnál magasabb összeget beforgatni lakástakarékba, elképzelhető, hogy a 10M forintos hitelüket 8 év alatt visszafizethetik úgy, hogy kamatmentes volt, sőt nyertek rajta az állami támogatásnak köszönhetően közel 350 000 forintot! Azt gondolom, hogy ez már tényleg jó ajánlat, ugyanakkor nem javasolt azonnal a bankba rohanni. A hitelfelvételt minden esetben át kell gondolni, máskülönben könnyen hibás döntést hozhatunk!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az embernek olyan érzése támadhat, hogy a magyar ingatlanpiac teljesen felpörgött, az árak az egekig emelkedtek (ezt igazolja a tény, miszerint eladó lakás Budapesten átlagban az elmúlt két évben 90%-os áremelkedés történt a lakásárakban) és innentől már csak az összeomlás jöhet. Most nézzük meg, hogy miért nem késő beszállni a piacra?

A lakáspiac összeomlása alapvetően egy tervezhető eseménye a modern gazdaságnak. Képzeljünk el egy lufit, amit folyamatosan fújunk, ameddig ki nem pukkad. Aztán előveszünk egy másik lufit, amit megint elkezdünk fújni… Az ingatlanpiac hasonló ciklikusságon esik át. Csak két tényezőt nem ismerünk: mettől meddig?

#1 Alacsony tranzakciószám

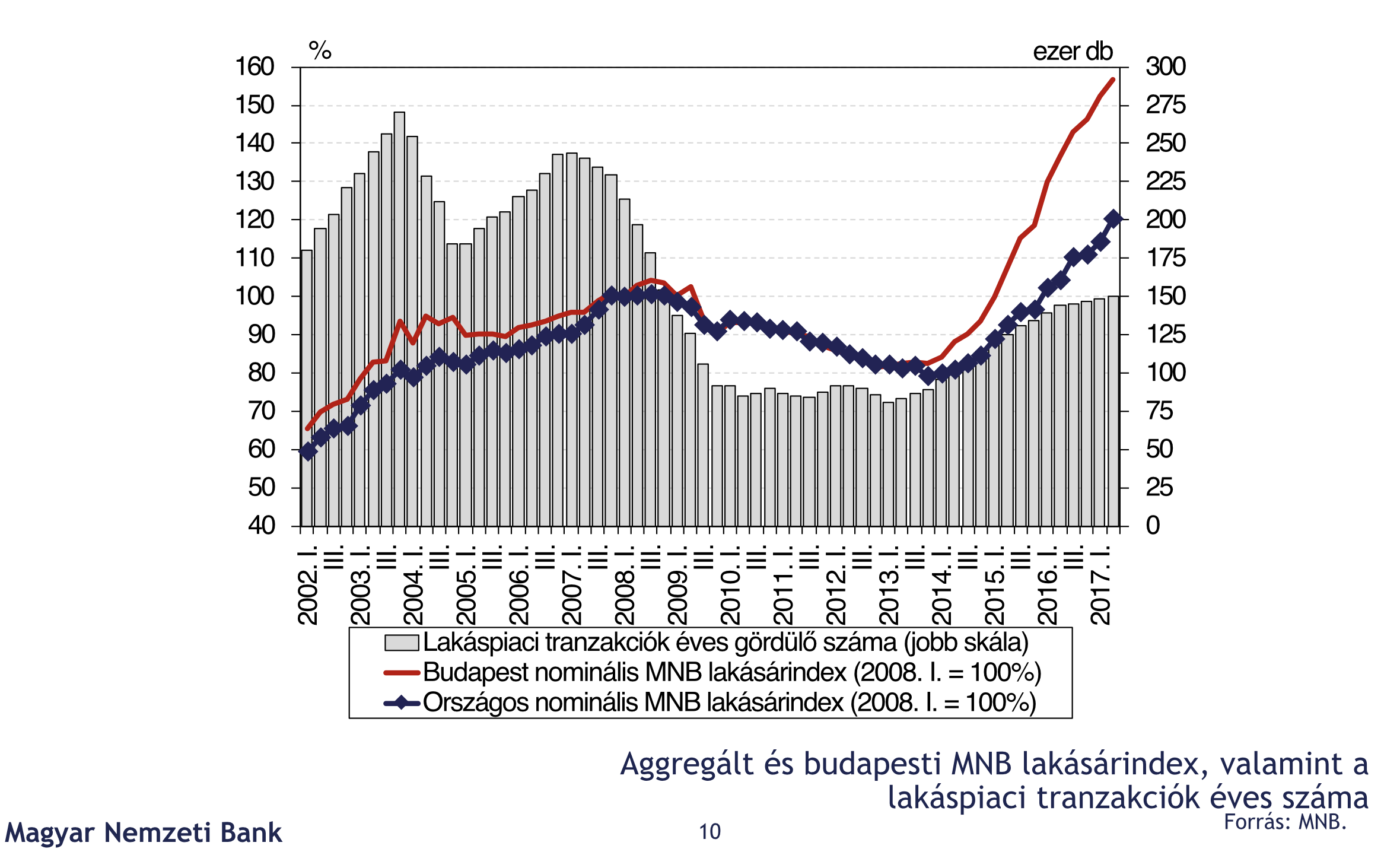

Noha a lakáspiaci árak 2014 elejétől megfigyelve mintegy évi 14%-kal emelkedtek, miközben a piaci környezet rendkívül kedvező (alacsony kamatok, növekvő jövedelmek, magas állami támogatások), a hosszútávon annualizált átlagos 157 ezres forgalmat így sem értük el a 150 ezres tranzakciószámmal.

Ez azt jelenti, hogy relatív alacsony számú ingatlan cserél gazdát lényegesen magasabb áron. Mivel azonban a különböző régiók fejlettségükben eltérőek, ezért ezt az országos mintát árnyékolhatjuk, hiszen míg Budapest sokkal inkább telített piacnak tekinthető önmagához képest is, addig az adatsort jelentősen csökkenthetik a Kelet-Magyarországról érkezők számok.

Az alacsony tranzakciószám azt is jelenti, hogy a piacnak még mindig van lehetősége a bővülésre rövid időn belül.

#2 Olcsó hitelek segítik a vásárlást

Magyarországon újra beindult a hitelezés, köszönhetően az alacsony kamatközegnek. Ez azt jelenti, hogy önmagához képest forint alapú, kiszámítható hitelhez jutni soha nem volt annyira költséghatékony, mint jelenleg. A kérdés viszont mégsem ennyire egyszerű, ugyanis hiába az alacsony kamatozású hitel, ha információ hiányában rossz stratégiát választunk ki magunknak!

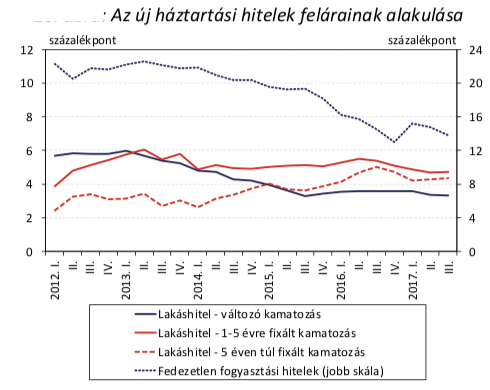

Választhatjuk a legalacsonyabb kamatozású változó kamatozású hiteleket, amik a kezdeti alacsony törlesztés ígéretével kecsegtetnek, míg a drágább, évekre fixált kamatozású hitelek magasabb kezdeti törlesztő mellett garanciát nyújtanak, hogy nem változik a havi fizetendő. Előző cikkünkben kiszámoltuk már, hogy mikor éri meg befektetési céllal vásárolt ingatlan esetében a változó kamat és milyen kockázatokkal kell számolni illetve pontosan milyen kamatszint mellett járhatunk jobban a fix kamatozású hitellel? Ehhez készítettünk egy excel táblát is, hogy könnyebb legyen a számolás! Ugyanarra a következtetésre jutottunk, mint az MNB, vagyis a kritikus időtáv az 5 év azaz 60 hónap, amikortól egy vélt forgatókönyv alapján jobban járunk a fixált hitelekkel.

A legnagyobb tanulság a devizaválságból az volt, hogy nem szabad a kezdeti alacsony kamatért cserébe kockázatos szerződéseket aláírni, amiket nem is értünk. Hiába minimalizáljuk a kezdeti törlesztést, ha hosszútávon veszítünk vele.

Ezzel szemben 2017-ben a legkedveltebb kamatozású jelzáloghitel még mindig a változó kamatozású volt, ugyanakkor egyre inkább terjed az évekre fixált hitel. Ennek oka kevésbé a pénzügyi információ alapján meghozott jó döntés, mintsem a félelem a „devizahitelek” megismétlődésétől. A feladat ugyanakkor az lenne, hogy ezeket a döntéseket az ügyfelek tudatosan hozzák meg!

Ezzel szemben sajnos a legfrissebb felmérések azt mutatják, hogy a lakosság döntő többsége a mai napig nem rendelkezik a megfelelő pénzügyi tudással ahhoz, hogy tudatosan jó döntést hozzon. Emiatt mégjobban felértékelődik a felelősségteljes, jó hitelközvetítők szerepe a piacon, akiknek a feladata, hogy közérthetően rávilágítson a különböző stratégiák előnyeire és hátrányaira!

#3 Magyarországon kevesebbet kell dolgozni a lakásért

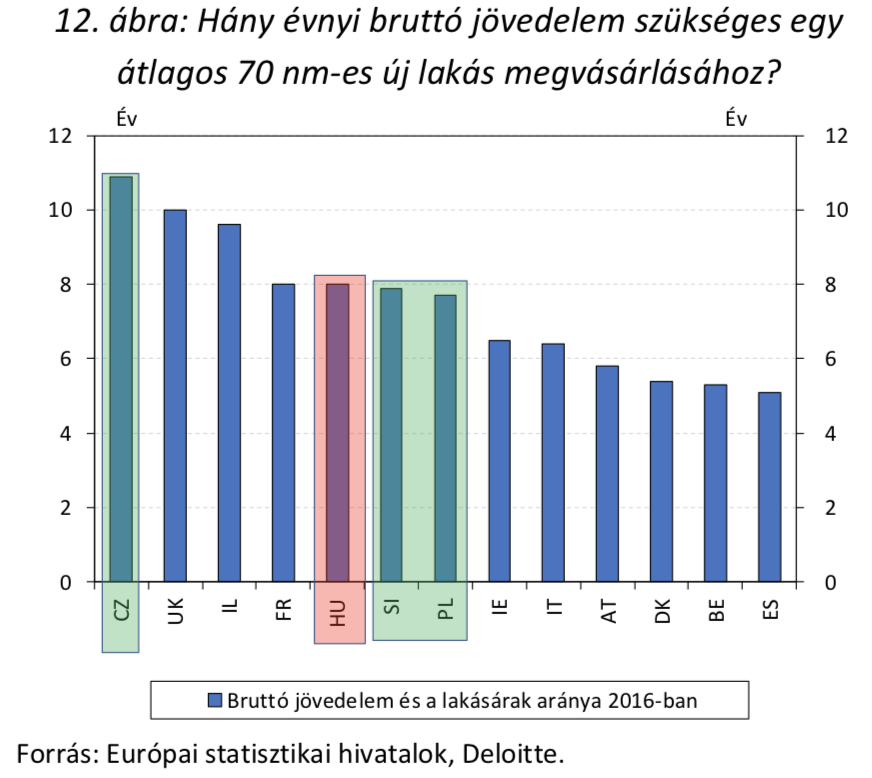

Örökös vita a magyar lakosság jövedelmi helyzete és az ingatlanárak. Ehhez képest nemzetközi viszonylatban megállapíthatjuk, hogy Magyarországon „lényegesen kevesebbet kell dolgozni” a jövedelmünkhöz képest egy átlagos lakásért, mint Európa legtöbb országában.

Ez pontosan azt jelenti, mint aminek látszik. Hiába látjuk a számokon, érzékeljük a pénztárcánkon, hogy brutálisan drágulnak az ingatlanok, perspektívába helyezve a kilátásokat, megállapíthatjuk, hogy a magyar ingatlanpiacba lehet „kódolva további drágulás”.

Egy átlagos, 70 nm-es lakás megvásárlásához 8 év körüli bruttó jövedelem szükséges Magyarországon, míg mondjuk Csehországban ugyanez a szám 11 évet jelent. Az összehasonlítást nehezíti ugyanakkor az eltérő adórendszerek, illetve a változó árszinvonal.

Ettől függetlenül a rendszer legnagyobb veszélye a hitelfelvevők anyagi kiszolgáltatottsága

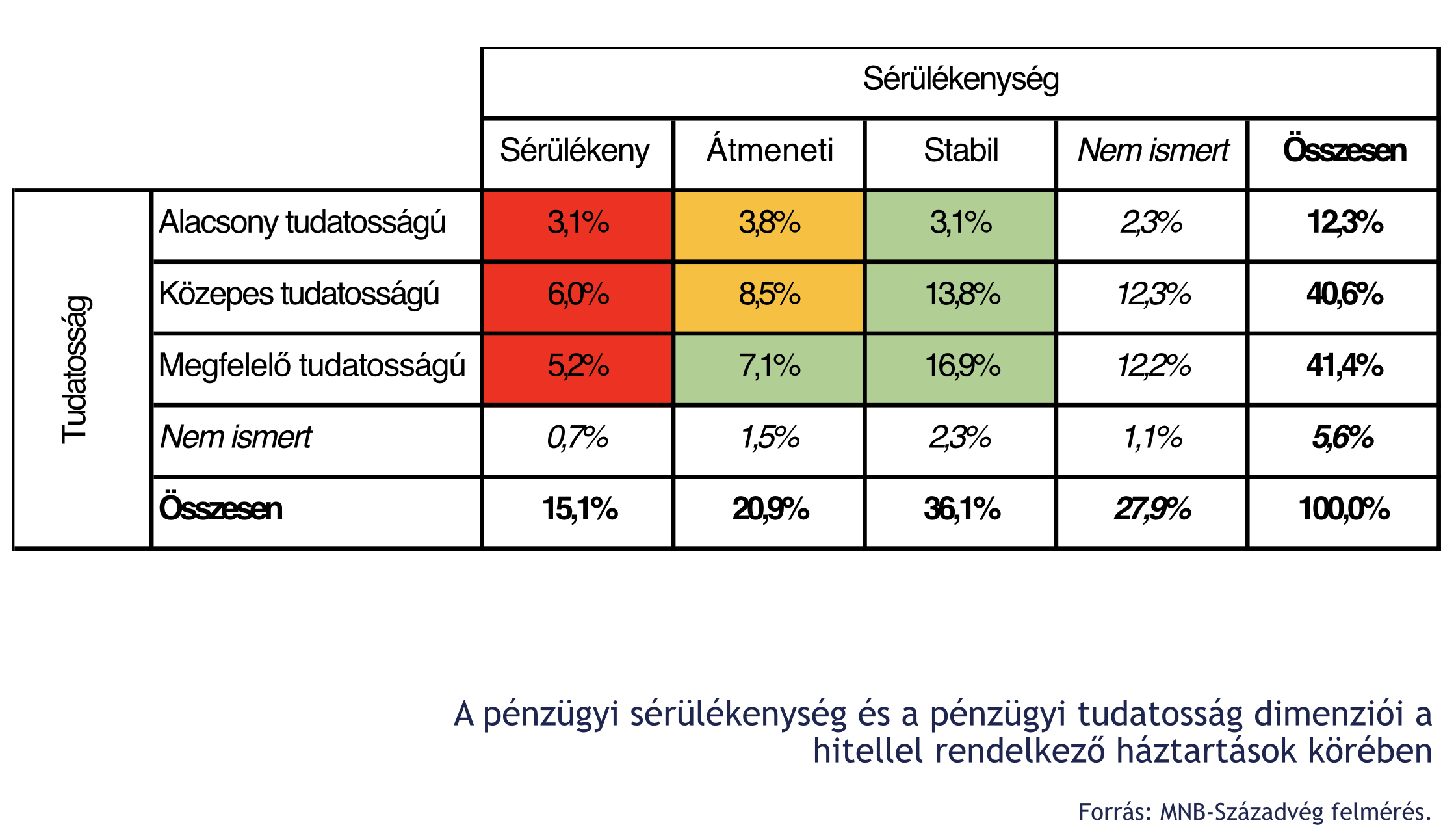

Mivel alapvetően a hitel nem úgy működik, mint egy biztosítás, tehát nem vállalunk kockázatközösséget más emberekkel, így alapvetően függetlenedhetünk a „rossz adósok” okozta károktól. Ugyanakkor a rossz adósok magas aránya könnyen destabilizálhatja a teljes bankrendszert, ami már hatással lehet például a változó kamatozású hitelünkre.

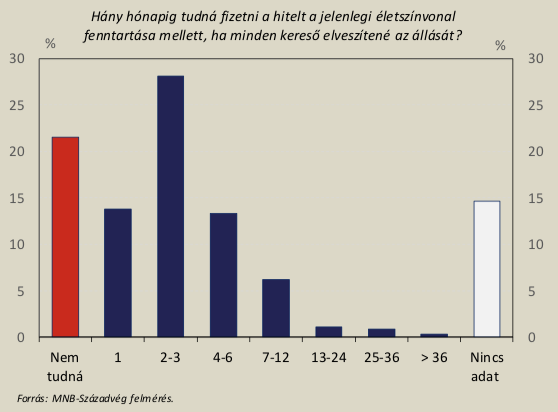

Itt csatolnék vissza a hosszútávra fixált lakáshitelek létjogosultságára. Ugyanis az alábbi diagramból láthatjuk, hogy a hitelfelvevők 60-65%-a nem rendelkezik annyi megtakarítással, hogy vis major esetén a 7. hónapban is ki tudja fizetni a hitelét. Ez a rendszerbe kódolt egyik leglényegesebb kockázat, amit figyelembe kell vennünk!

Mindenkinek javasolt megfelelő likvid és nem likvid megtakarítási hátországot felépíteni, amihez itt találtok egy nagyon használható útmutatót: Pénzügyi tartalékképzés

#4 Még mindig magas lehet a megtérülés aránya

Lakást alapvetően lakhatási vagy befektetési céllal vásárolunk. A második esetben mindig azt kell kiszámolni, hogy mikor éri ez meg nekünk. Az biztosnak látszik, hogy az ingatlanárak növekedésének az üteme lassul, hiszen a kezdeti CSOK10+10 lelkesedés lezajlott, az építőipar már sikeresen reagált az új keresletre, a CSOK kompatibilis lakások lassan átadásra kerülnek. Végső soron számolhatunk a következő években a lufi kipukkanásáig akár évi 5-10%-os bruttó áremelkedésre, ami mellé illesztve az albérleti díjból beérkező bruttó 5-10%-os éves megtérülést, akkor láthatjuk, hogy alapvetően nem rossz befektetésről van szó.

Ugyanakkor figyelembe kell venni az ingatlan birtoklásával kapcsolatos járulékos költségeket, mint felújítás, mint álagmegőrzés, mint illeték…stb. Ennek függvényében mégsem annyira egyértelmű a lakásvásárlás befektetési céllal, hiszen akár ráfizetés is lehet számunkra ez a tranzakció az előre nem látható, de felmerülő költségek miatt, a kamatfizetési kötelezettség miatt vagy éppen a pénzünk alternatív befektetéséből elmaradt haszon nagysága miatt!

Érdekes elgondolás lehet, hogyha van egységnyi 100 forintom, akkor mivel járok jobban 5 éves távlatban? Ha lakást veszek, aminek összességében évi 10% a megtérülése vagy pedig, ha kötök 30%-os támogatással lakástakarékot? Első esetben 5 év múlva lesz 161 forintom, míg a lakástakarékos változatban egységnyi pénzből összegyűjtöttem 130 forintot. De mi van, ha az első esetben felmerült 40 forint költségem? Az biztos, hogy nagyon át kell gondolnunk mibe fektetjük a pénzünket!

#5 Mert konzervatív befektetőként mindig is keresni fogod a lakásokat

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

„Mielőtt csődbe mentem, minden ment a maga útján”- védekeznek gyakran az emberek. Ugyanakkor szinte minden lejtőre került ember életében megfigyelhetünk 5 közös vonást, ami mind megelőzte a zuhanást. Mert ahogyan a pénzügyi emelkedésnek, úgy a pénzügyi süllyedésnek (csődbe mész) is megvannak az előzményei! Most ezeket vesszük sorba. Ha magadra ismersz, akkor azonnal gondold át az életedet, mielőtt még késő lesz!

A csőd természete szerint lehet anyagi vagy nem anyagi jellegű. Ebben a cikkben a pénzügyi csődről beszélünk, ami nem feltétlenül jelent teljes összeomlást. Sokan csődnek élnék meg, ha holnaptól nem tudnák folytatni addigi életminőségüket sem…

#6 Nem tudod kifizetni a teljes hitelkeretedet

A hitelkártya, folyószámla hitelkeret egy pénzügyileg fejlett kultúrában nem annyira ördögtől való dolog, hiszen tudják, hogy okosan felhasználva (minden hónapban teljesen visszafizetve a hitelt) a családi költségvetésben egyfajta expanziót hajthatunk végre díjmentesen (ingyen használhatjuk a bank pénzét). Ez a rendszer azonban nagyon kényes és kizárólag akkor működik, ha minden hónapban vissza tudjuk fizetni a teljes hitelkeretünket gond nélkül és bármikor ki tudnánk ebből szállni.

A bank nem túlságosan önzetlen intézmény és esze ágában sincsen ingyen odaadni a pénzét a te személyes pénzügyi expanziódra. A bank ebben az esetben arra köt opciót (hitelt ad neked mézesmadzaggal), hogy a többség (kockázatközösséget alkotsz másokkal) elcsúszik a visszafizetéssel 30/45 napon belül. Ha pedig 1 forinttal is kevesebbet tudsz visszafizetni, akkor adott időszakra felszámítják a teljes kamatot!

Elég egyszer megcsúszni a teljes visszafizetéssel és azon kapod magadat, hogy minden hónapban 5-10-15 ezer forintot kell befizetned kamatba. Ebben az esetben nyert a bank és váltotta be a saját opcióját, amit a vesztedre kötött meg!

#5 Kettővel többet jársz moziba

Tudom, hogy nagyon meglepően hangzik, de alapvetően igaz, hogy a lejtőn a „kettővel több mozi” is képes elindítani. Persze a mozit helyettesítsd be bármi mással, ami nektek örömet okoz és pénzbe kerül. A lényeg, hogy nagyon könnyű elkapatni magunkat bagatel tételekkel, mint mondjuk kettővel több mozi abban a hónapban.

De minél „kettővel több”? Hát pontosan annál, aminél még nem jelez a belső pénzügyi riasztód, aminél még nem érzel valami negatívan furcsa érzést (bűntudat) magadban. Vagy amikor még nem kérdezed meg magadtól, hogy „nem járunk mostanában többet moziba”? Hidd el, hogy létezik ez a belső pénzügyi riasztórendszer, csak sokan egyszerűen ignorálják. Pedig sok kicsi sokra megy és egyszercsak egyhavi fizetéseddel „csúsztál” meg…

#4 Minden évben megveszed a legújabb „iPhone”-t – Biztosan csődbe mész

Sokan észre sem veszik magukon, hogy a vélt jólét és életminőség javulása tulajdonképpen a személyes csődhöz vezető kikövezett út kezdete. Egyáltalán nem biztos, hogy jobban élünk, gazdagabbak vagyunk, mert mostmár minden évben követni tudjuk a trendet és akár 100-150-200 ezer forintos ráfizetéssel meg tudjuk vásárolni magunknak a legújabb „iPhone X-t” az iPhone 7 eladásával. Ez egyetlen dolgot jelent:

jobbik esetben azt, hogy volt annyi likvid tőkénk, hogy ki tudjuk fizetni a váltást

rosszabbik esetben már a váltásra sincsen elég pénzünk, ezért részletfizetést kérünk

Azt kell megérteni, hogy függetlenül az anyagi helyzetünktől, a legritkább eseteket kivéve (amikor anyagi vagy szakmai előnyünk származik a váltásból), semmi más nem történik, minthogy felülünk a mainstream vonatra és egy rendkívül drága jegyet váltunk, amit a megtakarításainkból fizetünk. Tehát minden ilyen beruházás azt jelenti, hogy csökkentjük a megtakarításainkat, a tényleges vagyonunkat egy vélt előnyért cserébe, ami semmi mást nem ad hozzá az életünkhöz, mint pillanatnyi érzelmi doppingot, egyfajta elégtételt, hogy „mi ezt is megengedhetjük magunknak…”

#3 A „6 havi megtakarításodhoz” kell nyúlnod

Nem tudom eldönteni, hogy melyik a pénzügyi lélektan szempontjából a rosszabb helyzet. Ha még nincsen 6 havi megtakarításod, vagyha végre elérted, aztán hozzányúlsz, hogy ebblő vegyél valakinek szülinapi vagy karácsonyi ajándékot? A 6 havi likvid megtakarítás azt jelenti, hogy van egy közepesen erősnek tekinthető pénzügyi hátországod, ami stabilan megvéd 6 hónapig akkor is, hogyha nem tudsz pénzt keresni!

Minden embernek szüksége lenne erre a hátországa. Ezzel szemben a statisztikák azt mutatják, hogy az átlagos magyar dolgozónak 1 hónapnyi megélhetésre elegendő likvid megtakarítása sincsen! Ez mit jelent? A fél ország pengeélen táncol és imádkozik, hogy ne történjen semmilyen esemény (baleset, állásvesztés…stb), mert akkor beborult a teljes családi költségvetés.

Ha sikerült összegyűjtened ezt a likvid tőkét,

a legveszélyesebb dolog, amit megléphetsz, ha hozzányúlsz és az életedhez érdemben hozzá nem adó dologra pazarolod el. Nagyon sokan indultak el a csőd irányába ezzel az egyszerűnek és ártalmatlannak látszó lépéssel. Gondolj bele! A 6 hónapból 3 hónapnyit elveszel valamire (mondjuk egy új telefonra) és hirtelen történik veled valami. Ilyenkor egy idő után már a hitelkeretedet sem tudod feltölteni és életbe lép az első pont veszélye, a kamatfizetés. Rálépsz a hitelből hitelt fizetni körkörös csapdájára, amiből lehet, hogy soha nem tudsz kikecmeregni!

#2 Évek óta ugyanannyit keresel

A pénzügyekben nincsen stagnálás. Örökös mozgásban vagy, ha akarod, ha nem foglalkozol vele. Vagy felfele, vagy lefele tart éppen a pályád. Az átlagos pénzügyi kultúrával rendelkező embereknél gyakorta megfigyelhető, hogy rendkívül takarékoskodóak, ugyanakkor évről évre egyre nehezebben élnek! Ennek mi az oka, ha nem költenek el semmit feleslegesen?

Azt szoktuk tanácsolni, hogy vagy a kiadásaidat csökkented, vagy a bevételeidet növeled. Azonban mindkettőnek megvan a maga fizikai határa. Ha azon veszed észre magad, hogy évek óta nagyjából ugyanannyit keresel, akkor el kell erősen gondolkodnod azon, hogy valamit rosszul csinálsz vagy egyszerűen csak belekényelmesedtél a saját életedbe!

Ugyanannyit keresni minden évben azt is jelenti, hogy évről évre egyre többet költesz.

Ne felejtsd el, hogy létezik az úgynevezett fogyasztói kosár (a megélhetésedet szimbolizáló ételek-italok-tárgyak összessége), ami minden évben egységnyi pénzbe kerül neked. Az árak mindig emelkednek (amit hívhatunk inflációnak és/vagy piaci árrésnek) és alkalmazkodnak a jövedelmi viszonyokhoz. Ha körülötted mindenki többet keres, akkor az biztosan meglátszik az árakon is. Ha te ebben stagnálsz, akkor a megélhetésed évről évre egyre drágább, másképpen fogalmazva a gyakorlatban évről évre (ténylegesen) csökken a fizetésed!

Micsoda őrület, hogy évről évre egyre rutinosabb-jobb vagy a munkádban, egyre értékesebb munkaerővé válsz és ezzel fordítottan arányosan egyre kevesebbet keresel jelenértéken számolva! Ideje új munkát keresni, ahol jobban megbecsülnek!

#1 A hitelállományod törlesztője magasabb, mint a jövedelmed 35%-a

Érdemes megtalálni az ideális egyensúlyt. A 2008-as gazdasági világválságot és banki bizalomvesztést megelőzően Magyarországon ott követték el a legnagyobb hibát az ügyfelek és a pénzintézetek, hogy felborítva az ideális egyesúlyt, túlfinanszírozták az embereket. Nem volt ritka, hogy az igazolt jövedelem 50-60-70%-át terhelték le havi törlesztőrészletekkel, ami már nem is kényes egyensúly volt, hanem nettó hülyeség.

Nehéz ideális arányt megállapítani, hiszen minden élethelyzet más és más. Viszont azt gondolom, hogy 35-40%-nál sosem szabadna havi törlesztésben túllépni a rendszeresen beérkező jövedelmünknél. Ez egyszerű matek. Nem tudsz olyan embert mutatni nekem, akit a hitelei tettek tönkre úgy, hogy a rendszeresn jövedelmének maximum 35%-át tették ki ezek a kötelezettségek. Viszont Dunát tudunk rekeszteni azokkal, akik már semmi mozgásteret nem hagytak saját maguknak!

Ha túl sok a hiteltörlesztésed a jövedelmedhez képest, az azt jelenti, hogy csődbe vitted saját magadat, csak még nem szóltak róla. Nagyobb házban élsz, jobb autót vezetsz,drágább kajákat vásárolsz, mint amit megengedhetsz magadnak. Saját vágyaid rabszolgájává váltál, amiből soha nem fogsz szabadulni, ha nem változtatsz azonnal a hozzáállásodon!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

2017.december.15-től új termékcsaládok kerülnek bevezetésre a Fundamentánál. Már többen jeleztétek, hogy felkerestek titeket fundi-értékesítők, akik azzal „rámisztgetnek”, hogy most kössetek, mielőtt megváltozik minden! Most nézzük végig, mi ez a változás és mennyiben érint téged, mint magánszemély…

A lakástakarékhoz járó állami támogatás nem változik

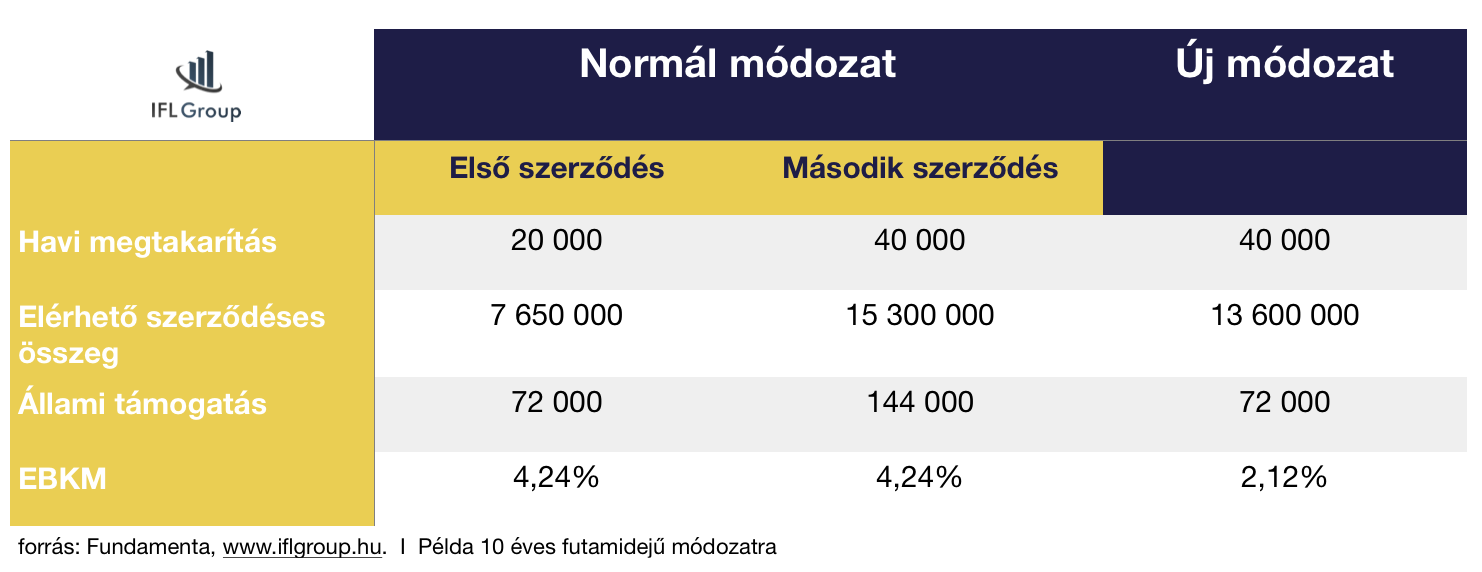

Még mielőtt szívinfarktust kapnál, nem fog megváltozni az állami támogatás, ami a lakástakarékokhoz jár. Ez azt jelenti, hogy a maximális összeg évente 72 000 forint (illetve 30%) marad továbbra is. Persze most a Fundamenta csinált egy csavart a történeten és azzal fog támadni, hogy mostantól kezdve, ha Fundamenta Otthontervező lakásszámla B módozatot kötsz, akkor te már havi 40 000 forintot tehetsz félre és duplázhatod az állami támogatást!

Eddig sem tartott vissza senki, hogy több lakástakarék szerződést kössél és többszörözd az állami támogatást. Hangsúlyozom, hogy mind a Fundamenta Otthontervező lakásszámla B módozat, mind bármilyen más többszörözés esetén két feltétenek kell teljesülnie:

Több kedvezményezettnek kell a szerződésben szerepelnie

Többet kell befizetned, mint havi 20 000 forint

Oké, de nekem azt mondták, hogy egyedül is köthetek havi 40 000 forintos Fundamentát!

Ez így igaz! A Fundamenta Otthontervező lakásszámla B módozatát immáron megkötheted saját magadnak (közeli hozzátartozók hiányában) és fizethetsz havonta maximum 40 000 forintot (vagy ennél kevesebbett). Ez azonban nem jelenti azt, hogy többszörözted az állami támogatásodat! Ugyanúgy évi 72 000 forintot kapsz a 40 000 forintos befizetésre is.

Amitől érdekes lehet ez a koncepció, hogy immáron egy termék keretein belül tehetsz félre több pénzt lakáscélra. Persze ez csak akkor éri meg, hogyha nincsen elég közeli hozzátartozód és hajtasz a magasabb szerződéses összegre, a több Fundamenta hitelre. Mert önmagában nem hiszem, hogy túl vonzó a második 20 000 forintot befizetni a számlára, amire 0,1%-os betéti kamat jár (ennél még az átutalási költséged is magasabb…).

Csökken az EBKM?

A táblázatban szerintem minden benne van, ami ennek a változtatásnak a lényege. Az EBKM (betéti kamatmutató) fele annyira csökken az új módozatban 40 000 forintos befizetésnél, mintha kötnél két darab 20-20 000 forintos szerződést. Ennek oka, hogy nem kapsz több állami támogatást, viszont nincs is a szerződésben több kedvezményezett.

Láthatjuk azt is, hogy az elérhető szerződéses összeg magasabb két külön szerződésnél, mintha egybe kötöd. Így nyilván ez tényleg annak opció, aki nem tud bevonni további rokont a szerződésbe, viszont mindenáron a Fundamentától szeretne felvenni hitelt is a megtakarítás mellé (opcionális).

Mennyibe kerül a Fundamenta hitel?

Nem győzön elégszer hangsúlyozni, hogy a lakástakarék mellé felvehető hitel nem jár automatikusan, ugyanolyan jelzáloghitel (hitelbírálattal), mintha bármelyik banknál vennénk fel a hitelt. Amiért érdekes mégis a lakástakarék hitel, az a tény, hogy a szerződés megkötésével ma „szerzel magadnak egy opciót”, hogy x év múlva milyen garantált kamatra kaphatsz hitelt. Ez akkor érdekes, ha közben a kereskedelmi bankok kamatai emelkednek majd.

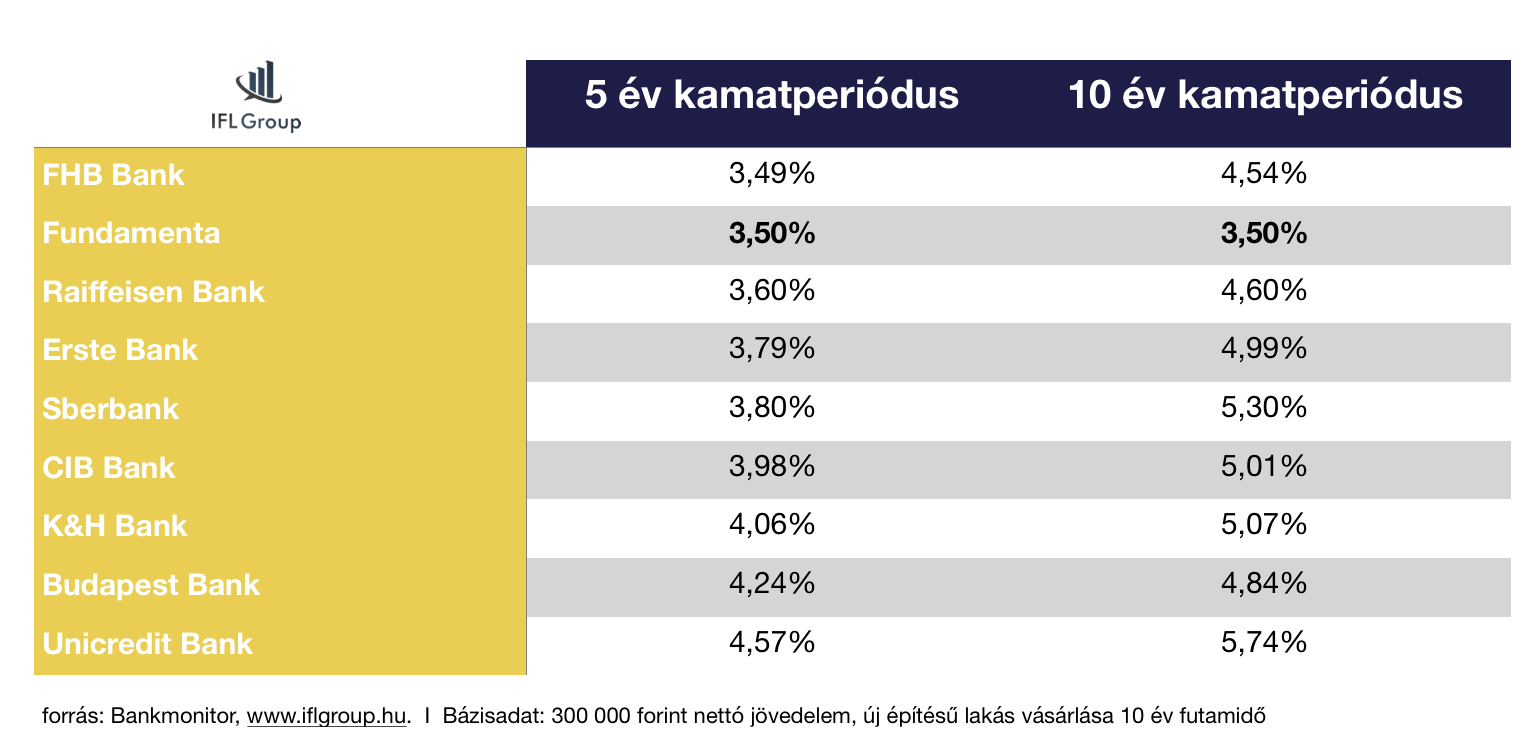

Ami pozitív irányba változik az új módozattal, hogy a hitel kamata immáron 3,5% lesz (igazodva a piaci trendekhez), miközben a mostani módozat kamata 3,9% (THM: 5,17%-5,94%) volt.

A Fundamenta hitel kamata mennyire versenyképes?

A táblázatban az 5 éves és 10 éves kamatozási piaci hiteleket hasonlítottam össze a Fundamenta Otthontervező lakásszámla 3,5%-os kamatával!

Kamatban alapvetően ez a 3,50%-os kamatajánlat azonos időtávra fixált kamatozás mellett talán a legversenyképesebb ajánlat a piacon, ha önmagában nézzük. Ugyanakkor egy valóban jól felépített hitelkonstrukciót nem nézhetünk pusztán önmagában. Lakástakarékot kötni hitel mellé akkor éri meg, ha a lakástakarékon elérhető kamatunk (EBKM) magasabb, mint a hitel kamata. Tehát jobban megéri a lakástakarékba fizetni, mint a hitelbe.

Ebből a szempontból a Fundamenta és más lakástakarékok hitelkonstrukciójának a legnagyobb hátránya, hogy fixen rövid futamidővel (módozattól függően: 58-63-74-94-112 hó) és ezáltal magas havi törlesztéssel lehet megkötni. A hitelfelvevő érdeke ezzel szemben gyakran az lenne, hogy a lehető legjobban eltolja a futamidőt (20-25 év), hogy ezáltal csökkentse a bank felé vállalt kötelező havi törlesztést, és a „megsprórolt” összegből indítson Fundamentát vagy más lakástakarékot.

Éppen emiatt léteznek azok az esetek (ezt mindig egyedileg kell kiszámolni), amikor jobban megéri 25 évre felvenni a 0,1-0,3%-kal magasabb kamatozású banki jelzáloghitelt, ami mellé lehet kötni a lakástakarékot (amit Minősített Fogyasztóbarát Jelzáloghitel esetén mindenhol díjmentesen tudunk előtörleszteni), minthogy alapból a lakástakarékhitelt vennénk fel rövidebb futamidővel és 0,1-03%-kal kedvezőbb kamatozással.

Módosulnak a megtakarítási időszakok

Az új módozatok esetében az új megtakarítási idő:

49 hónap helyett 50 hónapra ,76 hónap helyett 79 hónapra módosul. 97 hónap és 120 hónap marad. Ezzel kapcsolatban amire nagyon oda kell figyelni, hogy önmagában nem azért lesz több az állami támogatás, a szerződéses összeg vagy a teljes megtakarítás, mert valamire több pénzt kapunk. Itt arról van szó, hogy például a 6 év 6 hónapos (ebből 2 hónap a kiutalási időszak) eddigi kosntrukciónál 3 hónappal többször fizetünk be havi díjat és 3 hónappal tovább kapjuk emiatt az állami támogatást.

A Fundamenta tájékoztatása szerint A tarifáról (tehát maximum 20 000 forintos szerződés) B tartifára (amikor ugyanarra a szerződésre többet akarunk 20 000 forintnál befizetni, maximum havi 40 000 forint) bármikor válthat az ügyfél, de visszafelé nem lehetséges a lépkedés.

Partnerünk a Fundamenta, OTP, Erste lakástakarék.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A Bitcoin rendkívüli módon terjed a világban, mindenki be akar szállni a buliba, de az emberek 90%-a egyáltalán nem tudná elmondani, hogyan is működik a rendszer, pontosan miről szól és miért lehet a Bitcoin technológiai (nem üzleti!) megvalósítása a fordulópont a pénzpiacon? Ebben a cikkben közérthetően elmagyarázom neked a Bitcoin működésének az elvét!

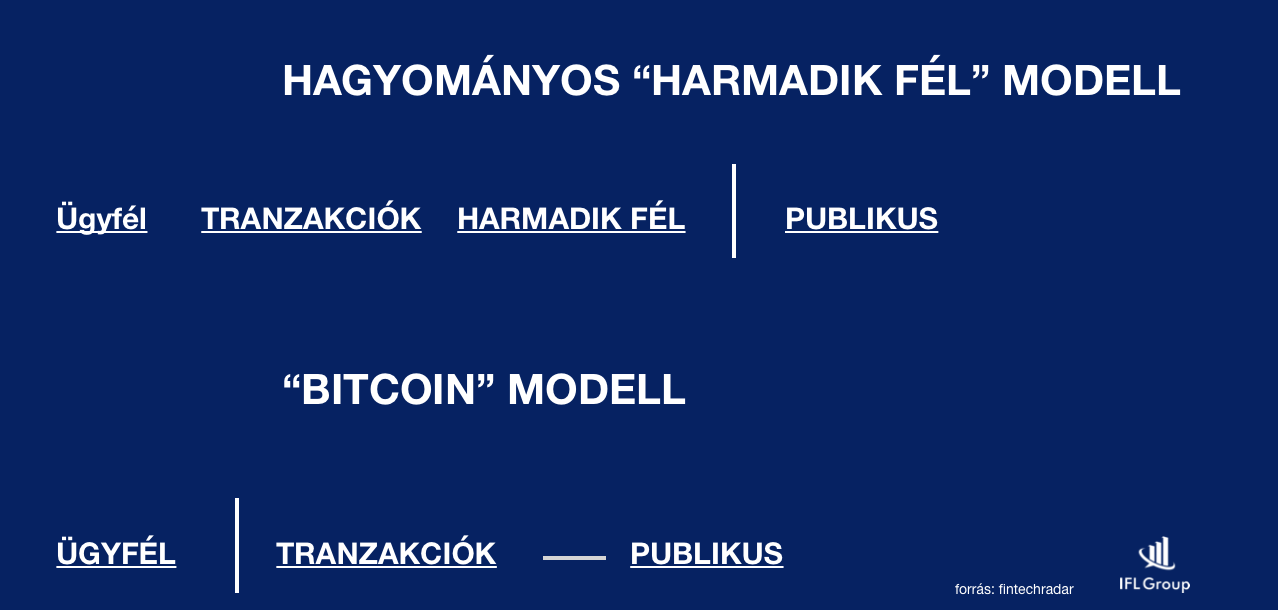

A megbízható harmadik fél

Az online térben a legnagyobb problémát az jelentette, hogyan küldhetek át 100 000 forintot egy másik személynek teljes biztonsággal úgy, hogy a másik fél megkapja a pénzt? A megoldás pedig a megbízható harmadik (bank vagy pénzforgalmi szolgáltató) fél bevonása volt.

A harmadik félnél vezetjük, hogy kinek mennyi pénze van. Ő egy excel táblázatban végzi el a műveleteket, tehát tőlem levon, míg a másiknak hozzáad 100 000 forintot és az utalás teljesültnek tekinthető.

Problémák a rendszerrel

feltőrhető a rendszer

lassú átutalási idő

fragmentált

visszaélésekre ad okot

elköteleződést kíván

drága

centralizált

Amiatt, hogy ez a rendszer centralizált, alapvetően jogrendszerhez kötött. A jogrendszert pedig minden ország saját hatáskörben hozza létre és változtatja, sarcolja

A Bitcoin egy teljesen új megközelítése a rendszernek

Satoshi Nakamoto 2008-ban kiadott egy publikációt a „peer-to-peer electronic cash system” néven, amiben leírta a ma ismert Bitcoin rendszernek a működését. Ez a rendszer teljesen más megközelítést használt, mint az addig alkalmazott „harmadik megbízható fél”.

A hagyományos megbízhatósági modellben a bank számlaszám nyilvános és minden más személyes adat és, hogy mennyit utaltunk (főkönyvi adat) titkos. Nakamoto azt mondta, hogy az identitások legyenek titkosak és minden tranzakció legyen publikus.

Minden tranzakció legyen publikus

Éppen ezért mindenki leellenőrizheti, hogy a tranzakció helyes e. Tehát a Bitcoin rendszer ilyen módon egy sokkal inkább önellenőrzésre épülő technológiai megoldás, ahol az amúgy is divatos „közösségi” behatás és „önellenőrizhetőség” a mérvadó.

Egyetlen globális főkönyv létrehozása

Mivel a főkönyvben szereplő adatok a Bitcoin rendszerben publikusak, éppen ezért lehetséges egyetlen globális főkönyvet létrehozni, amit mindenki el tud fogadni.

Éppen ezért fontos, hogy a „személy” legyen a titkos, ami által nem fogja senki megtudni, hogy ki mire költött.

Push payment

A Bitcoin úgynevezett „push payment” elvet alkalmaz, ami azt jelenti, hogy átküldöm a pénzt és onnantól kezdve nem lehet többet kérni/levonni. Így nincsen szükség személyes adat megadására sem. Ez egy sima tranzakció.

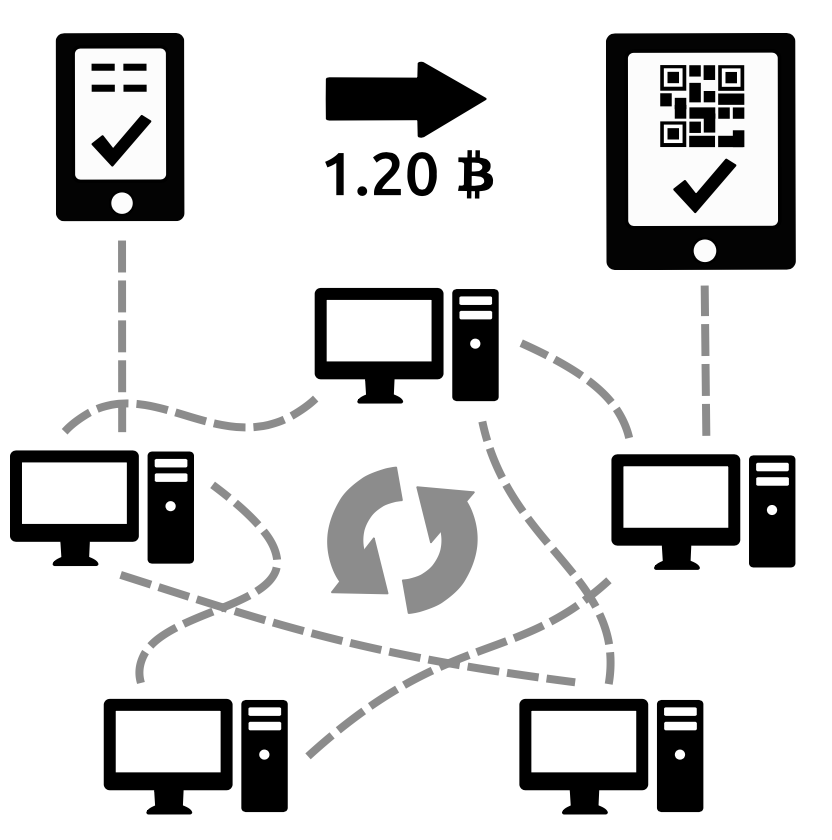

A blockchain

A Bitcoin rendszer alapja, hogy láncokba felfűzött blokkokból áll a főkönyv. Egy blokkban több tranzakció található. Például te küldesz pénzt Jakabnak, meg Brazíliában Julio küld pénzt Amandának. Ez így megy 10 percig, amit a rendszer egy blokkba rendez. Ezután lezáródik az aktuális blokk és időpecsét kerül fel rá + egy hivatkozás az előző blokkra.

10 percenként van egy zárás a főkönyvben

Minden egyes blokkban van egy olyan adat, ami hivatkozik az előző blokkra (integritás ellenőrző adat). Éppen emiatt, ha valaki meghamisítana egy adatot utólag, akkor az azonnal kiderülne a rendszer számára és érvénytelenítené az adott blokkot.

A blokklánc egy megosztott, nyilvános főkönyv, amelyen a teljes Bitcoin-hálózat nyugszik. Az összes visszaigazolt tranzakció felfűződik a blokkláncra. Ily módon a Bitcoin-pénztárcák ki tudják számítani elkölthető egyenlegüket, valamint az új tranzakciók esetében visszaigazolható, hogy ténylegesen a tulajdonos által birtokolt bitcoinok elköltése történt-e meg. A blokklánc sértetlenségét és elemeinek időrendi sorrendjét kriptográfia biztosítja.

A tranzakció egy Bitcoin-pénztárcák közötti értéktranszfer, amely felfűződik a blokkláncra. A Bitcoin-pénztárcák tartalmaznak egy privát kulcsnak vagy magnak nevezett titkos adathalmazt, amely a tranzakciók aláírására szolgál, és amely matematikai bizonyításul szolgál arra nézvést, hogy a pénztárca tulajdonosától érkezik-e a tranzakció. Az aláírás mindemellett megakadályozza, hogy a tranzakciót bárki módosíthassa az elindítását követően. Az összes tranzakció felhasználók között folyik, és általában a tranzakció elindítását követő 10 percben megkezdődik visszaigazolásuk, egybányászatnak nevezett folyamaton keresztül. – bitcoin.org

A Bitcoin hálózat feltételezi…

hogy nem mindenki jóhiszemű, de a hálózat nagyrésze jóhiszemű. Ha pedig a nagy része a hálózatnak megbízható, akkor valószínűsíthetően maga a rendszer is megbízható.

A bányászat lényege

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Amikor a bányászok pecsételik a blokkokat és elvégzik a matematikai műveleteket (erőforrás igényes), akkor találhatnak egyfajta Bitcoin lottószerűséget, ami azt biztosítja, hogyaz adott bányász a hitelesítésért cserébe részesülhet a kibocsájtott Bitcoin-ból.

2017 év elején 12,5 Bitcoin-t kaptak a „nyertesek” 10 percenként, ami akkor megfelelt 5-6 millió forintnak. Ez a 12,5 Bitcoin mai értéke 55 millió forint!

Minél több „bányászgéppel” dolgoznak, annál több esélyük van ezen a Bitcoin lottón. Ezért rendkívüli módon fejlődik a technológia, hogy minél hatékonyabban működő, minél kevesebb energiafelvétellel rendelkező gépet tudjanak hadrendbe állítani.

Mi mozgatja a Bitcoin árfolyamát

Eddig a Bitcoin technológiai megvalósításáról beszéltem, ugyanakkor nem mehetünk el a tény mellett, hogy a Bitcoin mögött nincsen tényleges gazdasági tevékenység vagy fedezet. Ez azt jelenti, hogyha valami oknál fogva a bányászok lekapcsolnák a gépeiket vagy a tömeg egy másik technológiai megoldást (fejlettebb megoldást) részesítene előnyben a jövőre nézve, akkor a Bitcoin szisztéma összeomlott és a bitcoinjaidat nem fogod tudni beváltani igazi pénzre.

Az árfolyamot a kereslet pumpálja fel anélkül, hogy bármiféle teljesítmény állna a háttérben. Amíg mindenki részesedni akar ebből és meg tudja fizetni, addig emelkedik az árfolyam. Amint ráunnak az emberek erre, összeomlik.

Egyetlen esetben vállhatna a Bitcoin azzá, amivé sokan szeretnék. Ha a bankrendszer átvenné ezt a technológiát. Azonban mindenkit emlékeztetnék arra, hogy a bankrendszer számára nagyon jövedelmező a „megbízható harmadik fél” szerepe, ugyanis így náluk landol a közvetítési jutalék és az információ. Erről nem hiszem, hogy lemondanának maguktól…

Olyan, mint a Pokemon Go

Emlékszel még a tavalyi év slágerére, a Pokémon Go alkalmazásra? „A Pokémon Go-őrület kezd kicsit lecsillapodni, legalábbis a Nintendo részvényeinél, hétfőn a cég árfolyama közel 20 százalékot esett.”-írta a Portfolió 2016 júliusában. A jóslat nem vált be, ugyanis az új fejlesztéseknek köszönhetően (ez már nem Pokemon) azóta is emelkedik az árfolyam.

Ettől függetlenül iparszági szakértők többé-kevésbé egyetértenek abban, hogy a Pokemon Go alkalmazás okozta hisztérikus felfutás nagyon hamar véget ért, a lufi kipukkadt és önmagában ez a projekt akár be is csődölhetett volna, ha nem egy Nintendo méretű tőkeerős vállalkozás áll a háttérben, hanem egy start up, aminek ez az egyetlen bevételi forrása.

Amit ezzel el szeretnék mondani, hogy mindig találunk lufikat a világtörténelemben, amiket felkaptak, majd túl magasra szállt és kipukkadt. Az biztos, hogy a Bitcoin idei árfolyam-szárnyalása sem tartható, hiszen az önmagában egy gazdasági világválságot tud előidézni, mivel a Bitcoin mögött nincsen valódi fedezet.

Az igazi kérdés az, hogy te mennyire hiszel ebben?

Nézd meg Youtube videónkat. Bálinttal a Bitcoinhoz kapcsolódó átverésekről beszélgettünk:

Ha korrekt pénzügyi tanácsadásra van szükséged

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Elérkeztünk egy újabb év lezárásához. Ilyenkor általában végigvesszük az elmúlt évet. Mit terveztünk és ebből mi valósult meg? Szinte minden újévi fogadalomban szerepel valamilyen formában a pénz (gazdálkodj okosan), és ezáltal közvetetten a családi költségvetés. Amivel most készültem nektek, az egy család költségvetés rendszer kialakítása, ami bizonyítottan működőképes és nem kerül pénzbe!

A családi költségvetést mindig a beérkező jövedelemből tudjuk felosztani. Egyáltalán nem mindegy, hogy milyen sorrendben kezdjük el a pénz felélését-felhalmozását. Az alábbi pontokat sorrendbe veszem, hogy lássad a logikus sorrendet.

#1 Hitelkártya

Biztosan meglepődtél, hogy a családi költségvetés legelső pontjának a hitelkártyát jelöltem meg. Lehet ezzel viccelődni, de a statisztikák alapján majd’ minden második családnak van egy ilyen kártya a pénztárcájában. Gondoljunk csak az Auchan saját kártyájára, ami szintúgy hitelkártya.

Meg kell érteni, hogyan működik a hitelkártya és akkor máris értelmet nyer, miért fontos először visszafizetni a hitelkártyánkat minden hónapban még akkor is, ha nem marad több pénz a zsebünkben. A hitelkártya alapvetően egy pénz és időnyerő eszköz, aminek köszönhetően vásárlásaink során előre elkölthetjük a következő havi fizetésünket. A bank ajánlata, hogy 30/45 napig ingyen használhatjuk a pénzét.

A bank arra játszik, hogy nem fogod teljesen visszafizetni a hitelkártya keretét. Ha 1 forint tartozást mutat számlazáráskor a számla, akkor a teljes igénybe vett hitelkeretre számolják a kamatot. Tehát például egy 21,28%-os kamatozású 300 000 forinttal terhelt hitelkártya, aminek a tartozása számlazárás napján 1 000 forint (a többi vissza lett fizetve), abban a hónapban 5 320 forint kamatba került…

Mindig vissza kell fizetni a teljes tartozást

A világ legjobb befektetése, ha a saját hitelkártyádat ingyenesen használod. Gondolj bele, hogy amennyiben 30 napon belül kifizeted a teljes keretet, akkor a felhasznált pénzen azonnal volt 1,77% nyereséged / hó. Hiszen ennyi kamatot nem kellett megfizetned a banknak, tehát a zsebedben maradt!

Ha okosan használod a hitelkártyát, akkor a likviditásodról sem kell lemondanod, hiszen amint feltöltötted a keretet, azonnal használhatod újra a bank pénzét kamatmentesen (30/45 napig). De ez csak akkor működik, hogy maximum akkora a hitelkereted, amennyit a fizetésedből minden hónapban ki tudsz fizetni. Ha nagyobb a hitelkeret, mint a jövedelmed, akkor minél hamarabb csökkenteni kell a hitelkeretet!

#2 Számlák

Hihetetlen, hogy a második pontban sem valami csodafegyvert, szuper megoldást hozok fel, mint a családi költségvetés soron következő eleme, hanem egy rendkivül kényelmetlen-kelletlen dolgot, a számla befizetését. Azért fontos, hogy a fizetés utáni első lépésed a számlák befizetése legyen, hogy pontosan lásd, mennyi pénzből kell gazdálkodnod abban a hónapban. Aki nem először a számláit fizeti be, az gyakran fizetési késedelembe esik, kapja a felszólításokat és idővel egy adósságspirálba kerülhet.

Figyelmedbe ajánlok egy automatikusan működő fizetési rendszert,

amennyiben nem tudsz szabadulni a hitelkártyától. A postán díjmentesen tudsz hitelkártyával számlát befizetni. Ez miért fontos? Mertha van hitelkártyád, amit az első pont alapján minden hónapban fel kell töltened, hogy ne kelljen kamatot fizetned, akkor találtunk máris egy logikus megoldást arra, hogyan tudod mégis használni a fizetésedet abban a hónapban is!

Feltöltöd a hitelkeretedet a fizetésedből 100%-ban

Másnap már mehetsz befizetni a csekkeket a postán hitelkártyával díjmentesen

A fennmaradó hitelkeretet pedig használhatod élelmiszer vásárlására

Ha jó hitelkártyád van, akkor kapsz mindenféle jóváírást is

Ezzel a módszerrel gyakorlatilag okosan hasznosítottuk a bank pénzét, hiszen minden hónapban díjmentesen élünk belőle. Fontos, hogy ezzel időt nyerünk saját magunk számára és készülnünk kell arra, hogy egyszer lesz egy olyan hónap, amikor vissza kell fizetnünk a hitelt és megszüntetni a hitelkártyát. Addig viszont a bank pénze nekünk dolgozik…

#3 Megtakarítások- gazdálkodj okosan

A család jövője szempontjából rendkívül fontosak a megtakarításaink. Legyen az egy lakástakarék, egy nyugdíjbiztosítás vagy egy gyerekprogram. A cél, hogy a fizetésünk egy részét félre tudjuk tenni. Miután már túlvagyunk az első két ponton+ a havi nagybevásárlás, akkor egyértelműen a megtakarítások következnek.

Mivel már biztosítottuk az adott hónapban a megélhetésünkhöz szükséges legfontosabb feltételeket (lakhatás+étel) + elkerültük az adósságspirált a hitelkártyával, a jövőrül is gondoskodnunk kell. Sose azt tegyük félre, ami megmarad a költekezéseinkből. Azt a pénzt költsük el, ami megmaradt a megtakarítások után.

A családi költségvetésünk soron következő rendkívül fontos eleme a szórakozás. A szórakozást sokan összekeverik az értelmetlen pénzpazarlással. Ennél azonban sokkal többet jelent. A „szórakozás” vagy más néven „hobbi” hozza meg számunkra azt a motivációt és lelki erőt, amiért a következő nap, a következő héten vagy a következő hónapban is hajlandóak vagyunk fejlődni, dolgozni, gyarapodni.

A szórakozás sokrétű lehet függően családi helyzetünktől. Legyen az sport, legó, gyerekekkel programok, utazás, mozi, étterem, bármi… A lényeg, hogy szánjunk értékes időt saját magunkra és a szeretteinkre. Ha ez működik, akkor túl sok gondunk nem lesz az életben.

A kérdés azonban a mértéken van.

Alapvetően kétfajta embertípus létezik:

aki túlköltekezik

aki mindent megvon magától

Fontos megtalálni a jövedelmünkhöz mérten egészséges egyensúlyt és elfogadni, hogy azt az összeget mindenféle rossz érzés nélkül elkölthetjük magunkra. Akkor cselekszel helyesen, ha legalább a jövedelmed 10%-át a „szórakozásra szánod”. Az ideális állapot a 20-30% lene egyébként, de ez valójában jövedelemfüggő.

#5 Persely

A persely a saját családi költségvetésem kedvenc eleme, amit másfél éve „fedeztünk fel újra”. A perselynek az a lényege, hogy a nap végén a zsebünkben maradó 5-10-20-50 forintokat gondolkodás nélkül belerakjuk és megnézzük, milyen gyorsan tudjuk azt feltölteni. Nekünk legutóbb nagyjából 3 500 forint gyűlt össze a teli perselyben anélkül, hogy bármiről le kellett volna mondanunk.

Ez egyfajta olyan találpénz, amit amúgy elszórunk. Jelentéktelen tételek, amik idővel szabad szemmel látható összeggé alakulhatnak át. És milyen jól tud jönni, amikor egyszercsak 3-5-10 000 forint keletkezik a porzsemekből? Gondolj bele, hogy ez az összeg már egy kisebb bevásárlás jelentős részét fedezni tudja. Ez olyan, mintha azt mondaná a Tesco, hogy a következő vásárlásod 75%-át elengedi neked!

#6 Készpénz

A bankkártya egy nagyon veszélyes eszköz, ugyanis egy plasztikkártya segítségével magunkkal vihetjük mindenhova a teljes likvid vagyonunkat. Ez pedig gyakran meggondolatlan költekezésekhez vezet. Amióta bevezetettem saját magam számára a kp-t, mint fizetési eszköz a mindenapi életemhez (kávé, gyorsétterem, mozi…stb), azóta 38%-kal kevesebbett költekezem, mint előtte.

Elég csak a „beugrom a boltba tejfölért” vásárlásaimat megnézni. Amikor mindezt kártyával intéztem, akkor a számla minden esetben! 5 000 forint felett volt. Ha hetente 4x ugrottam le, akkor 4x 5000 (és ez nem a nagybevásárlás). Mióta készpénzzel támadok, azóta átlagosan 2 500 forintért vásárolok. Ez is több, mint amennyiért lemegyek, de lényegesen kevesebb, mint amennyi kártyával volt!

Helyezz egy könyvbe 3-5x 20 000 forintot. Nevezd ki „mindennapi pénz”-nek és egyszerre mindig csak 1 db 20 000-est vegyél ki belőle! Ezt használd, amíg elfogy! Garantálom, hogy a második kivételnél tovább nem jutsz, mert rosszul fogod magadat érezni! Megszólal a belső riasztó…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.