Szerző: Szarvas Norbert | jan 31, 2018 | Cikkek - pénzügyi blog, info

Nagyon sokakat foglalkoztat a kérdés, hogy az összegyűjtött, pár százezer forintnyi megtakarításukkal mihez érdemes kezdeni, hogyan lehetne fialtatni. Ebben a cikkben arra próbálunk választ keresni, hogy egyáltalán milyen irányba lenne érdemes elindulnod, ha éppen eppen gondolkodol.És az sem véletlen, hogy a címben a második 500 000 forint megtakarítás szerepel…

Mihez kezdjünk az első 500 000 forintunkkal?

Nagyon sokan kerülnek abba az élethelyzetbe, hogy sikerül összegyűjteni az első 500 000 forintot és azt be szeretnék valamibe fektetni. Ha eljátszunk a számokkal, akkor meglepő összegeket kapunk:

- betesszük bankbetét évi 1% nettó kamatért cserébe. Nyerünk 5 000 forintot egy év alatt

- ha betettük volna bitcoinba 15 000 forintos árfolyamon, akkor ma a pénzünk 300 000 forintot érne, 200 000 forint veszteség mellett

- ha olyan részvénybe fektetünk, ami fog hozni 10% nettó hozamot, akkor nyertünk 50 000 forintot

- ha viszont ezt a pénzt valamilyen hasznos továbbképzésbe invesztáljuk, akkor elképzelhető, hogy magasabb fizetésre leszünk jogosultak a munkaerőpiacon. Ha eddig kerestél 200 000 forintot és 10%-kal magasabb fizetést kapsz a képzés miatt, akkor évente 240 000 forintot fogsz nyerni

A legjobb befektetés mindig a tudás. Ha már „nincs mit tudni”, akkor jöhetnek a pénzügyi eszközök

A biztonsági tartalék nélkül nincsen értelme!

Hogy mégis mit kezdenék a helyedben az első 500 000 forintommal? Elhelyezném egy likvid számlán és kinevezném biztonsági tartaléknak. Gondolj bele, hogy abba, hogy mennyivel nyugodtabbak azok az emberek, akiknek van a számlájukon pénz és nem hónapról hónapra élnek. Ma Magyarországon ehhez képest a lakosság 78%-a egy anyagi krízis esetén legkésőbb a harmadik hónapra csődbe menne, mivel egyáltalán nincs vagy minimális a biztonsági tartalékban elhelyezett összeg.

Fontos, hogy a maradék 22%-hoz tartozzunk…

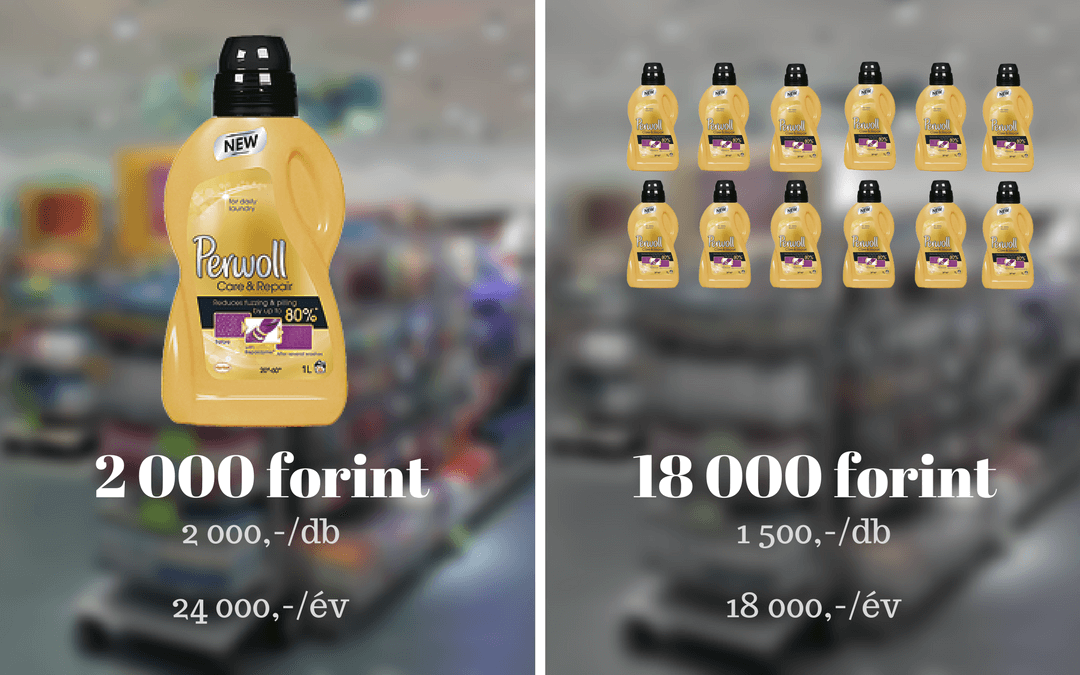

Sajnos azok a családok, akik nem rendelkeznek megfelelő biztonsági tartalékkal és hónapról hónapra élnek, folyamatosan pénzügyileg kapkodó és buta döntéseket hoznak meg. Ráadásul számukra a legdrágább az élet, hiszen soha nem képesek 1-1 akcióval élni és ezáltal akár olcsóbban hozzájutni valamihez! Gondolj bele a Glamour kuponnapra, amikor 1 500 forintért megveheted egy évre előre a mosószert. Nah erre pont nincsen pénze annak a 78%-nak és helyette minden hónapban 2 000 forintért veszi meg ugyanezt…

Te melyiket engedheted meg magadnak?

Ez „csak” 18 000 forint. De ezt a mutatványt megengedheted magadnak bármikor 5-10 fajta dologgal, amire szükséged van? Amíg erre a válasz egy kényelmetlen-feszengős nem, addig nem azon kellene gondolkodnod, hogy hova fektess be. Azon kell gondolkodnod, hogyan tudod feltölteni a biztonsági tartalékodat!

Hasznos cikk: Hogyan képezzünk biztonsági tartalékot?

Mihez kezdjünk a második 500 000 forintunkkal?

Nem léteznek nagy csodák, így ekkora összegnél számodra nem lehet(ne) opció az értékpapírkereskedés, forexezés, kriptovalutázás, üzleti részesedés vásárlása sem. Ennek oka, hogy a tranzakciós költségek ilyen összegnél %-os értékben már igenis számítanak, ráadásul ez az összeg még pont nem elég arra, hogy az igazán jó lehetőségeket megtaláld.

Amiért óva intelek ezektől a „lehetőségektől”, az pedig az ezen befektetésekkel járó magas kockázat. Pusztán a tény, hogy a második 500 000 forintodról beszélünk (még), azt jelenti számomra, hogy erre az összegre bármikor szükséged lehet, komoly érvágás lenne, ha egyszercsak a felét a pénznek elveszítenéd.

A befektetésnél hasonlóan működik az emberi pszichológia, mint amit a biztonsági tartalékkal kapcsolatban írtam. Ha gyakorlatilag a befektetésre átcsoportosított rezsipénzt kockáztatod, akkor idegesen nézegeted napi szinten a számokat és nagyon hamar bepánikolhatsz. „Még mielőtt nem késő, kiszállsz veszteséggel”. Lehet, hogy te ezt a lépést veszteségoptimalizálásnak hívnád, én erre mondom, hogy butaság, amit a kényszer szült.

Kockáztatni kizárólag olyan összeget szabad, aminek elvesztése sem érintené érzékenyen a családi költségvetést. És akár éveket is tudod nélkülözni ezt az összeget, ha a piac nem alakul jól. Magyarul van időd kivárni az eredményt.

A második 500 000 forintból az alapvető szükségleteket kell biztosítanod magadnak

Alapvető szükséglet:

- lakhatás

- egészség

- nyugdíj

- autó

Azt gondolom, hogy amíg pár százezer forintos befektetni való pénzekről beszélünk, addig alapvetően a hagyományos lehetőségeket kell keresni és profitmaximalizálás reménye helyette reálisan nézve kell(ene) felkutatnod a kielégítő lehetőségeket. Ebből a pénzből nem lesz nyugdíjad, nem lesz lakásod, sőt egészségesebben is csak ideig-óráig tudsz élni.

Viszont remélhetőleg ezt az összeget évente meg tudod magadnak spórolni. Így pedig máris lehet azokban a lehetőségekben gondolkodni, mint egy egészségpénztár 20%-os adójóváírással vagy kötni egy lakástakarékot 30%-os állami támogatásért cserébe. Amennyiben konkrét cél nélkül szeretnél valamit kezdeni a pénzzel, akkor leginkább a befektetési alapokat keresném a helyedben, amikben nincsen akkora kockázat, mintha nekironatnál a Forex piacnak.

Nagyon jó befektetés lehet a hiteleink kifizetése

Most számold ki, hogy évente mennyi kamatot fizetsz ki a diákhiteledre (kamatos kamattal növekszik évről évre a tartozásod) vagy éppen a személyi kölcsönödre, esetleg az autóhitelre. Tedd fel magadban a kérdést, hogyha van még 500 000 forint tartozásod, amire egy év alatt ki kéne fizetned 50 000 forint kamatot (10%), akkor miért ne lépnéd meg?

Ugyanis ebben az esetben máris megnyerted magadnak azt az 50 000 forintot, amit nem kell kifizetned. Ráadásul következő évben már nem csak a harmadik 500 000 forintot tudod félretenni, hanem a hitel helyett keletkezett szabad jövedelmedet (mondjuk havi 20 000 forint). Így máris félretudsz majd tenni 740 000 forintot úgy, hogy már hiteled sincsen.

Állítom, hogy betonbiztods pénzügyi alapok nélkül soha nem leszel képes előre jutni az életben. Az alapok felépítésének egyik fontos pontja, hogy megszabadulj a drága hitelektől és onnantól kezdve ne te dolgozz a pénzért, hanem a pénz dolgozzon neked.

Kerüld az „önjutalmazást”

Gyakori hiba, hogy miután sikerült az első/második/harmadik 500 000 forintot összegyűjteni, úgy érezzük, hogy valami rendkívüli dolgot értünk el. Előrébb tartunk, mint a többiek, de ezért sok dologról kellett lemondani, ami fárasztó. Ilyenkor megszólal egy hang mélyen magunkban, hogy „de jó lenne, ha…”.

Nah ez a hang semmi mást nem akar, mint drogosokra, alkoholistákra jellemző „3 perces extázist”, vagyis átélni a vásárlás örömét és a birtoklási vágy kielégítését. Meglépni valamit, amire eddig nem volt lehetőségünk és ezzel legit cselekvéssé tenni az addigi spórolási törekvéseinket. Ez a hang csak azt felejti el megmondani:

ha elköltöd a pénzt, amiért szenvedtél, akkor visszakerülsz a start mezőre és újra kezdheted az egészet.

Önjutalmazni sosem a megtakarításainkból szabad, hanem abból a keretből, amit havi szinten meghatározunk saját magunknak, mint rekreáció és szórakozás boríték.

Érdemes elolvasni: Hogyan használd a borítékos rendszert?

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot 1-3 dollárral

Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 31. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![Megoldás nyugdíjas éveinkre!- 2. rész [egészség]](https://iflgroup.hu/wp-content/uploads/2018/01/Hogyan-építs-fel-nyugdíjvagyont-Kipróbált-tippek-2.png)

Szerző: Szarvas Norbert | jan 9, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj, nyugdíj oldal jobb

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Második nyugdíjas zsebünk az egészség

Amikor nyugdíjról és a nyugdíjas éveinkről beszélünk, akkor mindig a pénz kerül szóba. De ez miért van így? Miért vagyunk hajlamosak megfeledkezni az egészségünkről, mint befektetés, mint nyugdíjcél, mint lehetőség? Miért felejtjük ki, hogy a nyugdíjas lét második legköltségesebb eleme az egészségünkkel összefüggő kiadások?

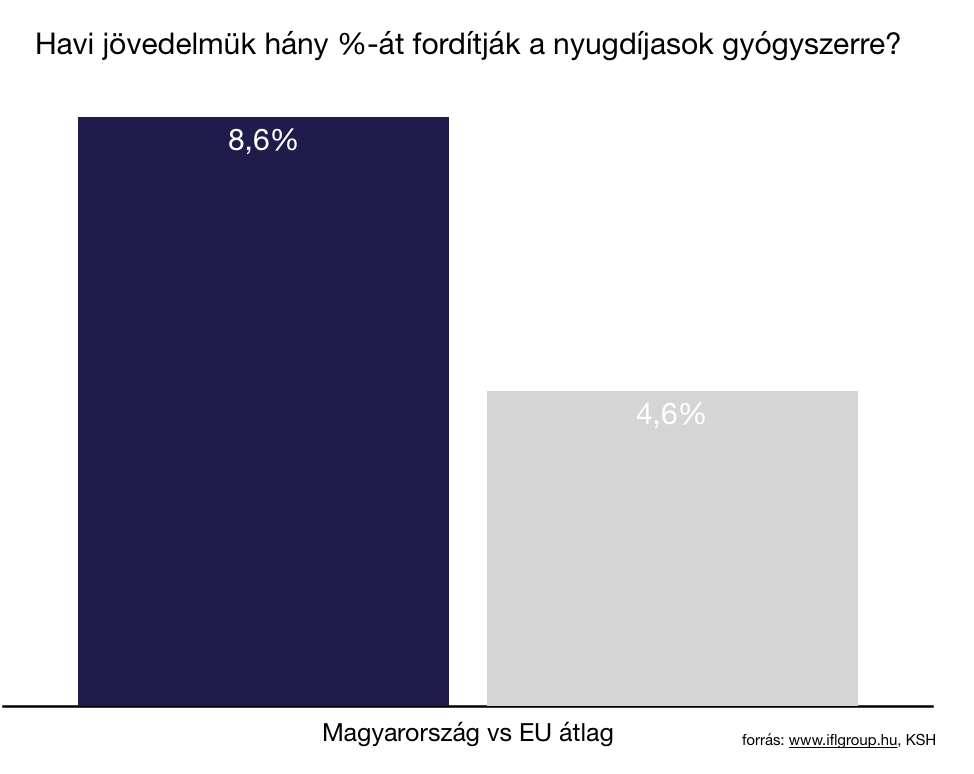

A legtöbbet, 16 milliárd forintot az idősek, a 65–69 éves korosztály költi gyógyszerre. Magyarországon a betegségcsoportokat tekintve a szív- és érrendszeri betegségekre írják fel a legtöbb orvosságot, évente ezekre a szerekre több mint 35 milliárd forintot költünk.- Írja a Világgazdaság

Láthatjuk, hogy az EU átlaghoz képest a magyar nyugdíjasok közel a dupláját fordítják a havi jövedelmükből egészségügyi kiadásokra. A KSH szerint 2016-ban az egy főre jutó egészségügyi kiadás 51 331 forint volt. Az egészségügyi kiadás tízből kilenc háztartásban merült fel költségként, és az összes kiadás 5 %-át tette ki.

Minden 10 000 forintból átlagosan 810 forintot költenek el…

Nem kell komolyabb számítást bemutatnunk, ha az adatokat összefésülni szeretnénk. 2016-ban az átlagnyugdíj összege 111 535 forint volt a KSH adatai alapján. Ha vesszük az egészségügyi kiadásokra fordított átlagos értéket, akkor megkapjuk a 9 592 forintot, amit havi szinten költenek a nyugdíjasok el.

Ha azt vesszük, hogy azok a magyarok, akik elérik a 65 évet, átlagosan 15 évet élnek, akkor könnyen kikalkulálhatunk egy viszonyított értéket, amit az egészségügyi kiadásainkra kellene félretennünk nyugdíjas éveinkre: 15x12x9 592 forint= 1 726 560 forint mai értéken!

Ha ezt a mai értéket évi 3%-os inflációval vesszük és meg akarjuk tudni, hogy 15 év múlva mennyit ér: akkor kapunk egy értéket, 2 689 924 forint, amit vélhetően biztosan el kell költenünk majd egészségügyi kiadásokra!

Ez az összeg nagyon fájni fog

Ugyanis ez egy átlagos érték, amibe beletartoznak a viszonylag egészséges szépkorúak és azok, akik kevésbé figyeltek oda az egészségükre vagy valami szerencsétlenség miatt lerobbantak. A kezelések pedig sokba kerülnek, így akár az átlagosnak vehető összeg többszörösét is elviheti a nyugdíjas éveinkben az egészségügyi kiadás.

Amit tehetünk, hogy tudatosan felépítjük az egészségügyi biztonsági tartalékunkat.

A sorozat első részében a lakhatás szükségességének oldaláról közelítettük meg a nyugdíjas éveket, mint reálisan jó befektetési opció a nyugdíjcélú portfóliónkban. Következő értékként az egészségünket értelmezhetjük, amit megfelelően kezelve (anyagi és biológiai értelemben) milliókat nyerhetünk (mint egy jó befektetésen).

Megoldás az egészségpénztár lehet

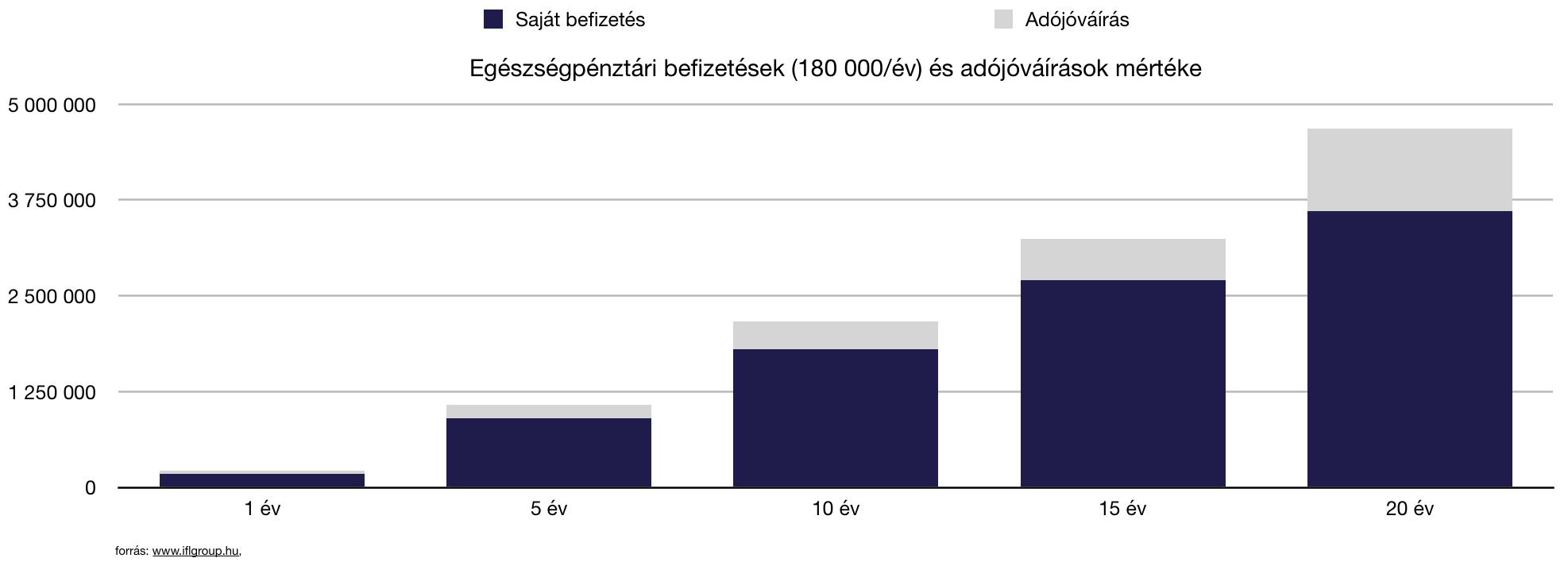

Mivel nyugdíjas éveinkben (is) viszonylag jól körülhatárolható, tematikus kiadásaink lesznek, ezért nem feltétlenül szükséges kizárólag a szabadon felhasználható vagyonban gondolkozni, hiszen ennél jóval többet érhetünk el, ha tudatosan, fizetésünk egy részét (akár Cafeteriaban) egy ilyen programban irányítjuk, ahol cserébe kaphatunk 20%-os adójóváírást minden befizetés után.

Amennyiben évente 180 000 forintot teszünk félre egészségpénztárba, amit nem használunk fel, akkor 10 év alatt (költségekkel együtt, ami átlagosan 4% pénztárfüggően) összegyűlik számunkra közel 2 300 000 forint az egészséggel kapcsolatos biztonsági tartalékunkban.

Amennyiben nyugdíj célra tervezünk, akkor 20 év alatt ezzel az ütemmel majd’ 5 000 000 forintot tudunk összegyűjteni, amiből 1 000 000 forint állami támogatás (talált pénz volt). Azt gondolom, hogy megismerve a nyugdíjas évekbeli legjelentősebb kiadásokat, remekül tudunk felkészülni, ha aktív éveinkben összegyűjtöttünk egy olyan anyagi bázist, amit kifejezetten erre a célra tudunk fordítani.

A nyugdíjas éveket nem csak úgy lehet élvezni, ha összegyűjtünk sok millió forintot. Akkor is tudjuk, ha a várható jelentősebb kiadásokra (lakás, egészségügyi) felkészülünk és külön-külön megoldásokat találunk ezen célokra!

Ez volt a 3 részes sorozat második része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő részről, akkor like-old a Facebook oldalunkat!

Az 1. részben- Ingatlanfelhalmozás nyugdíjas évekre-ről

A 3. részben- Nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 8, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Első nyugdíjas zsebünk a lakásunk

A nyugdíjtervezés a magyarországi sajátosságokat figyelembe véve a huszas éveink elején kezdődik a „saját lakással”, mint középtávú cél. Az elmúlt évtizedben és még ma is az volt a jelemző, hogy albérletet fizetni ugyanannyiba kerül, mintha a saját hitelünket törlesztenénk. Pusztán önerő kérdése, hogy mikortól léphetjük meg ezt a dolgot.

Arra azonban sokan nem gondolnak, hogy nyugdíjas éveinkben a nem megoldott lakhatás jelentheti az egyik legnagyobb problémát. Ha a mai helyzetet próbáljuk meg elemezni, akkor elkeseredve tapasztalhatjuk, hogy az átlagos albérleti díj egy átlagos nyugdíjhoz képest megugorhatatlannak tűnik.

Az idősek otthona mára hatalmas iparággá nőtte ki magát

A Ptk. 4:196. § (2) bekezdése helyébe a következő rendelkezés lép:

„(2) Tartási kötelezettsége áll fenn elsősorban a szülőnek a gyermekével és a gyermeknek a szülőjével szemben. A nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni.” – Jogászvilág

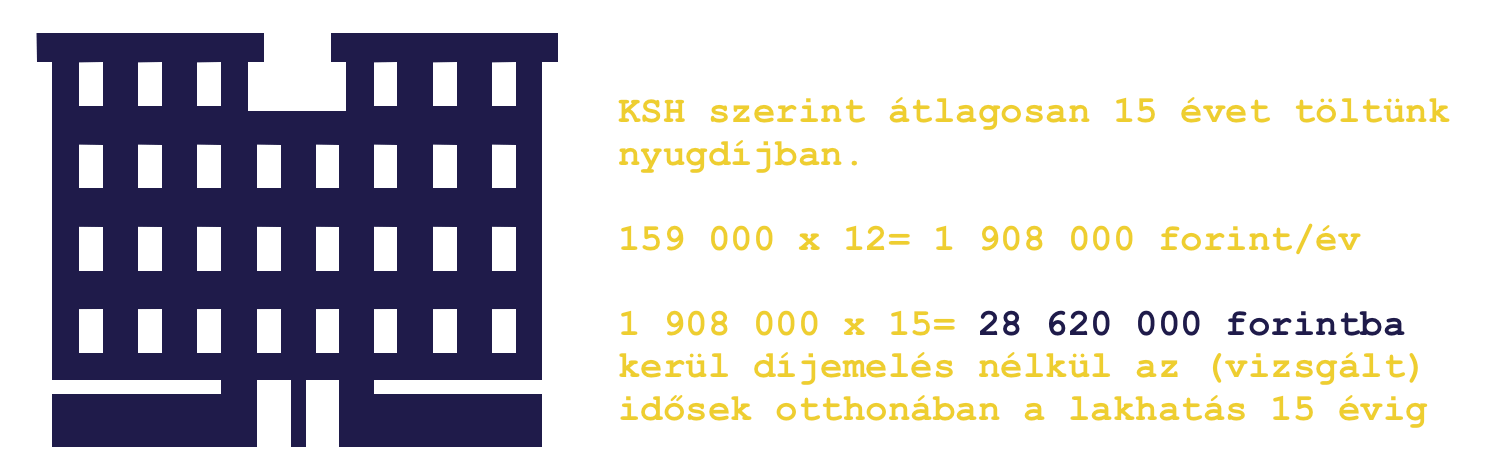

Több fajta konstrukcióban elérhetőek a „beköltözés idősek otthonába” szolgáltatás. Különféle minőségben és szolgáltatásban tudjuk választani a csomagokat. A példának kedvéért egy belépési díj nélküli, havi fizetéses rendszert vizsgáltam meg:

Térítési díjak 2018. 01. 01-től

a.,

bentlakásos idősek otthona gondozási ápolási ellátás, 3 fős elhelyezés:

159.000,- Ft/hó/fő (5.300,-Ft/fő/nap)

Elhelyezés 3 fős, saját fürdőszobás lakrészekben, vagy 3 ágyas intenzív ápolási szobákban.

b.,

bentlakásos idősek otthona gondozási ápolási ellátás, 2 fős elhelyezés:

179.880,- Ft/hó/fő (5.996 ,-Ft/fő/nap)

Elhelyezés 2 fős, saját fürdőszobás lakrészekben, vagy 2 ágyas intenzív ápolási szobákban.

Meg kell oldanunk hosszútávon a lakhatásunkat

Rémisztő üzenet lehet számunkra, hogy mai értéken számolva 28 620 000 forintba kerülne az idősek otthona, ha 65 éves korunkba bevonulnánk és 15 évet töltenénk ott. Ez az összeg már önmagában felér egy jobb minőségi lakás árával. Ezzel a költséggel valószínűleg sokaknak kell majd számolniuk a jövőben, akik nem tudnak legalább egy öröklakást megszerezni aktív éveik alatt.

Ebből a megközelítésből is logikus lépés a nyugdíjas éveinkre való öngondoskodást a lakhatás megoldásával kezdeni. Amint elértük a saját lakást, nem szabad megállni, hanem folyamatában kell ezt a területet bővíteni (további lakásvásárlások, felújítás, bővítés, eladás-vásárlás), hogy legalább az értékét megőrizzük az ingatlanvagyonunknak.

Hogyan szerezzük meg az első lakásunkat?

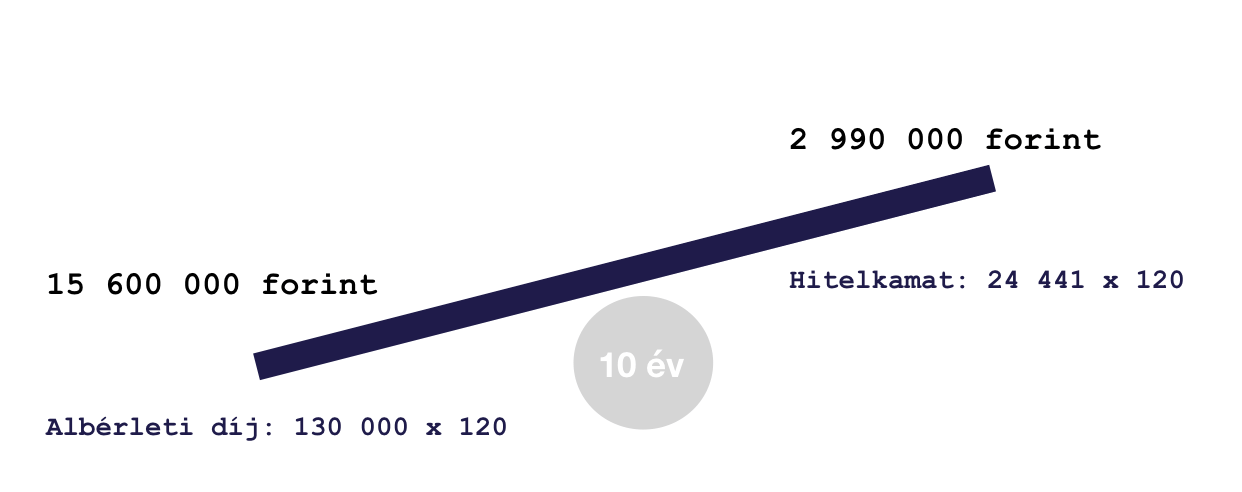

Mivel nagyon nehéz a teljes vételárat belátható időn belül összegyűjteni, ezért érdemes lehet jelzáloghitelben gondolkodni, hiszen a hitel ebben az esetben nem más, mint lehetőség arra, hogy előre megkapjuk azt a pénzt (kamatért cserébe), amit a jövőben fogunk megkeresni. Ezzel a lépéssel hamarabb költözhetünk és éveket spórolhatunk, amikor nem kell albérleti díjat fizetnünk.

A végső következtetés hasonló ingatlanban való lakhatás mellett, hogy 10 éves futamidőben az albérleti feneketlen zsebbe 5x-ösét dobáljuk bele, mintha sikerülne jelzáloghitelt felvenni (13M forintot, amihez szükséges még min. 3M forint önerő), amit 10 éves futamidővel 10 éves fix kamat mellett 2 990 000 kamatfizetéssel tudunk letisztázni. 10 év múlva pedig ebben az esetben ott lenne a nevünkön egy saját lakás, aminek lesz egy akkori piaci értéke, tehát növekedett az ingatlanvagyonunk!

Önerőgyűjtés lakástakarékban

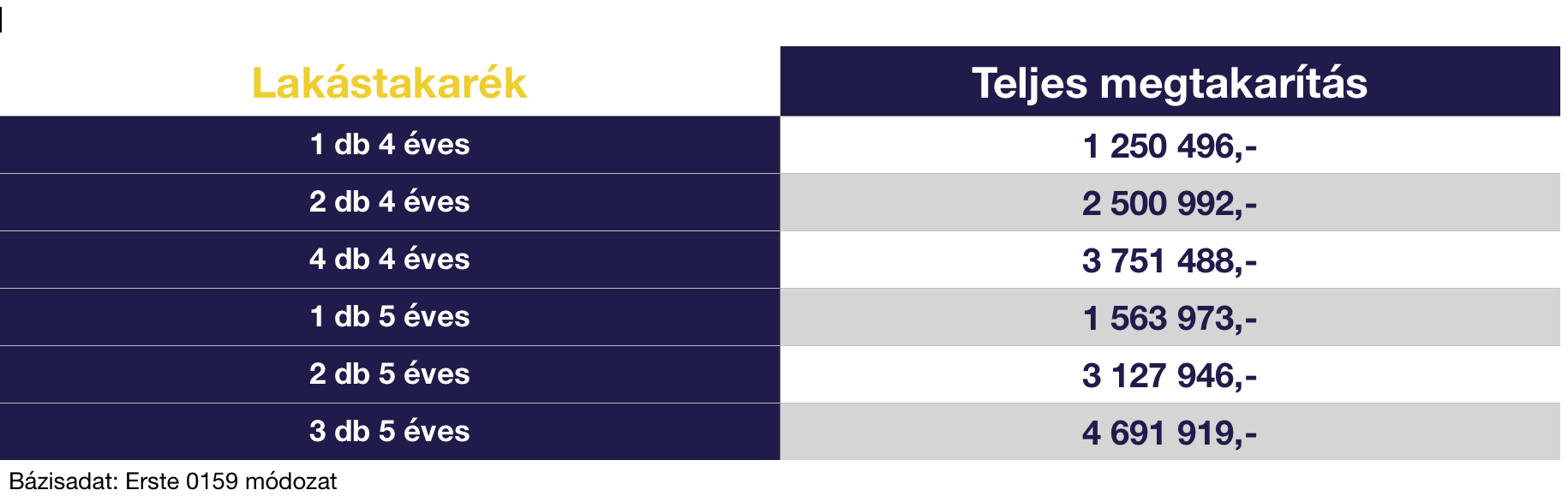

Éppen ezért a legfontosabb lépésünk minden szempontból, hogy teljesítsük ezt a pontot és az önerőt a lehető leghamarabb összegyűjtsük. Az önerőgyűjtést érdemes 4-5 éves periódusban vállalni, hiszen erre az időszakra struktúrált szerződéses keretek között 30%-os állami támogatással tudjuk megkezdeni és lefolytatni.

Ha megvan az első saját lakás, akkor hogyan tovább?

Miután lezártuk az első 4-5 éves periódusunkat és megszereztük a saját lakásunkat (önerő+hitel), azután tovább kell gondolkodni és folytatni a stratégiát. Tipikusan ezen a ponton szokott megtőrni a lendület, hiszen az elmúlt években teherként megélt lakáscélú öngondoskodás miatt szeretnének a családok egy kicsit levegőhöz jutni és élvezni az életet. Ezen a ponton, amikor már megvan a saját lakásunk és fizetjük a hitelünket, érdemes lehet elgondolkodni azon, hogy a továbbiakban a nettó jövedelmünk 10%-át tesszük félre további lakáscélra.

A KSH adatai szerint jelenleg ez az összeg egy átlagos családnál nettó 30-40e forint!

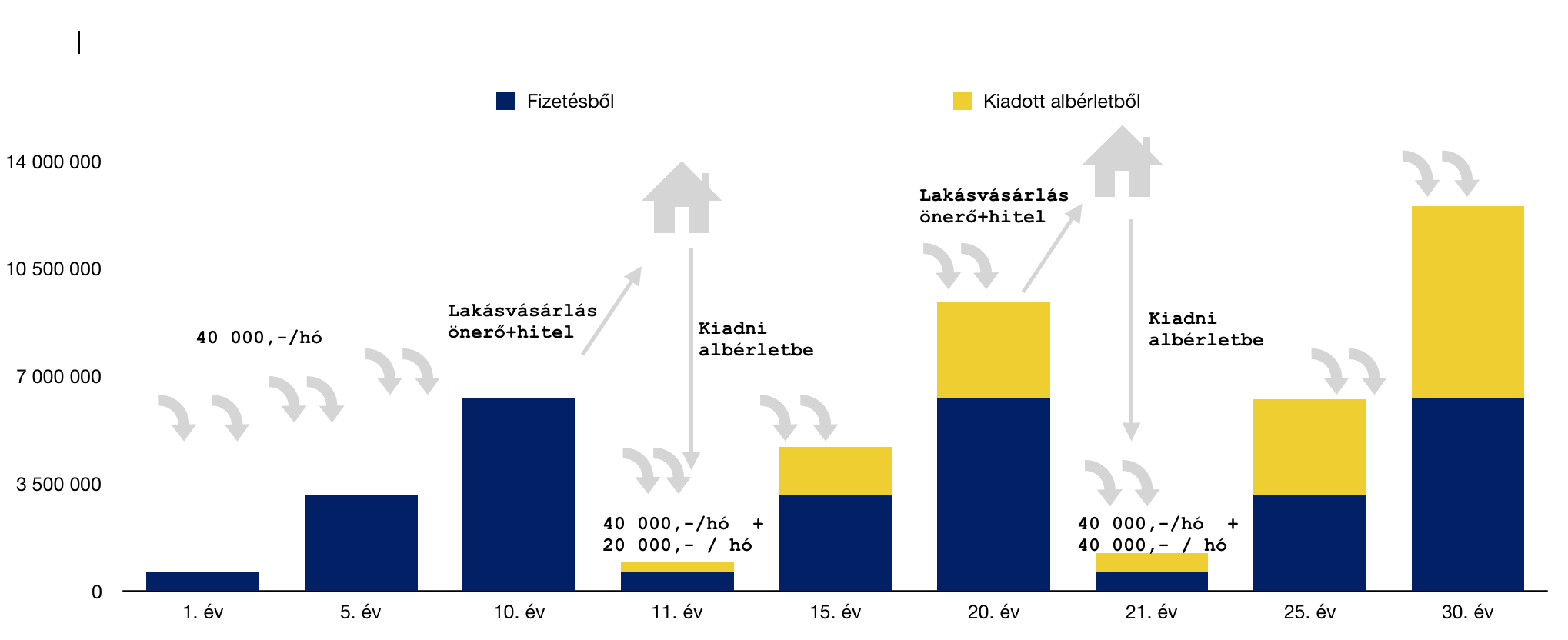

A stratégia lényege a folyamatosság

A diagrammból láthatunk egy hosszútávú stratégiát az ingatlanvagyon felhalmozására. Ebben a példában nem vettem figyelembe a várható bevételemelkedést illetve az inflációt. Kizárólag jelen értéken számoltam, így a saját felelősségünk, hogy az emelkedő bérünk és csökkenő jelenérték mellett képesek vagyunk e folyamatosan növelni a megtakarításainkat vagy sem.

A KSH adatai alapján egy budapesti fiatal házaspár havi 40 000 forintot kényelmesen félre tud rakni a fizetéséből. Ezt 10 éven keresztül lakástakarékba helyezve közel 6,2M forintot képesek összegyűjteni, ami megfelelő önerő lehet egy kisgarzonhoz. Az önerő mellé hitelt kell felvenniük, amit teljes egészében finanszírozhatnak az albérleti díjból. 10 év múlva megvan az első befektetési célú ingatlan.

Ezután egy új 10 éves periódust kezdenek meg,

ahol szintén 40 000 forintot (vagy annak a jövőértékét) teszik félre lakástakarékba + az albérletből származó 20 000 forintos szabad jövedelmet. Így a második periódus végére megint saját lakáshoz juthatnak, amihez több önerő és kevesebb hitel lesz. 20 év múlva megvan a második befektetési célú ingatlan.

A harmadi periódust ugyanezen logika alapján, de immáron két kiadott albérlettel a hátuk mögött tudják megkezdeni. Ez a harmadik 10. év végére azt jelenti, hogy már egészen minimális hitelre lesz szükségünk, mivel lényegesen több önerőt tudtak összegyűjteni. 30 év múlva megvan a harmadik befektetési célú ingatlan.

Természetesen a számok egészen eltérő eredményt mutatnak a valóságban, hiszen olyan változóktól függ a koncepció, mint a fizetésünk, a szabad felhasználható jövedelmünk, az ingatlanárak, a lakáscélú hitelek kamatai vagy éppen a gazdasági helyzet. Mégis azt gondolom, hogy ezen a vezérfonalon elindulva lehet egy átlagos ember számára hosszútávon ingatlanvagyont felhalmozni.

3 saját lakás már megfelelő szabadságot jelent nyugdíjas éveinkre

A stratégia szerves része, hogy lehetőleg nyugdíjas éveinkre már ne legyenek hitelek a lakásokon és így azok tiszta pénztermelő egységként működjenek a számunkra! A játék kedvéért az a mai nyugdíjas, amelyik három kisgarzont tudhat a magáénak, havi szinten körülbelül nettó 180 000 forintos bevételre számíthat. Ez azt jelenti, hogy a nyugdíj mellett/felett/helyett minden hónapban megérkezik a számlájára egy budapesti nettó átlagbér összege.

Ingatlanbefektetésnél legfontosabb szempontként szokták értékelni, hogy alapvetően értékálló befektetésről beszélünk, amit nem tud semmilyen alapkezelő elértékteleníteni. Viszont kettős befektetésként funkcionál, hiszen megfelelő időszakban értékesítve komoly hasznot lehet rajta realizálni, miközben a „passzív” időszakban albérletbe kiadva lehet bevételt szerezni belőle.

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

A 2. részben- Egészség állami támogatással nyugdíjcélra

A 3. részben- Nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 2, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

A legnehezebb módja a saját megtakarításaink kezelésének, ha saját magunknak kell hétről hétre, hónapról hónapra gondoskodnunk róla, Gondolj bele, hogyha minden héten magadnak kellene félretenni pénzt, akkor öt év alatt összesen 52×5= 260 alkalommal kell odafigyelned, ami átlagosan 5 perccel számolva is 1300 perc, azaz 21,66 órát jelent az életedből! Ehhez képest egy automatizált megtakarítási rendszer megnyugtató megoldást jelenthet számunkra…

Megtakarítani abból a pénzből tudunk, amit nem látunk. Mert, ami már a kezünkben van, annak hajlamosak vagyunk egy „jobb célt” találni…

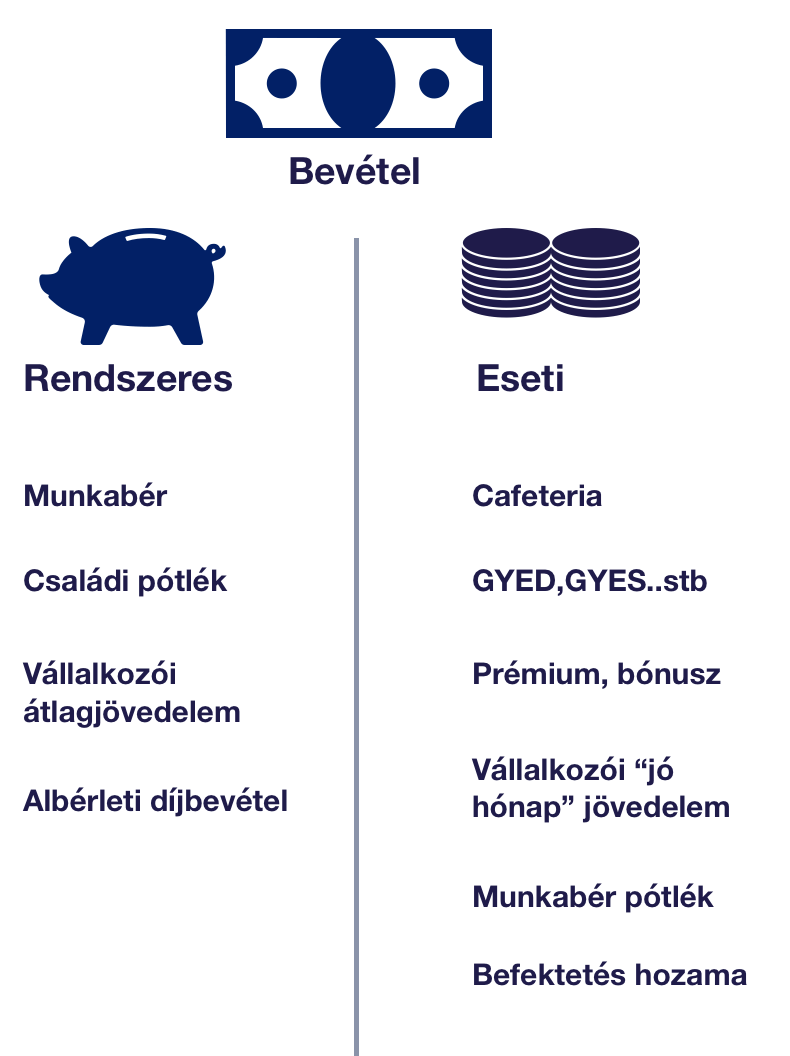

1. Lépés- Mi számít jövedelemnek?

Az automatizált megtakarítási rendszerünk kiépítésének alapja mindenféleképpen annak a tisztázása, hogy tulajdonképpen milyen jövedelemből gazdálkodunk és mit nem szabad figyelembe vennünk! Gyakori hiba, hogy jövedelmünknek megtakarítási szempontból az összes olyan pénzt tekintjük, amit megkapunk.

Fontos: megtakarítási szempontból jövedelemnek kizárólag a rendszeresen érkező (és tervezhető) pénzek számítanak. Az eseti pénzek (jutalmak, örökség, rendkívüli pótlékok) ebbe a halmazba nem számítanak bele, mert nem fenntarthatóak

Máris egy nagyon fontos következtetést vonhatunk le. Mégpedig attól, mert havonta megkeresünk 600 000 forintot, még nem azt jelenti, hogy a rendszeres jövedelmünk is ez az összeg. Az automatizált megtakarítási rendszerünk szempontjából kizárólag azokkal a tételekkel számolhatunk, amik alapvetően „nem eshetnek ki”, „nem csökkenhetnek”, ” nem időszakhoz köthetőek”. Mindig számolj a biztossal. Ami ezen felül marad, az mehet az eseti megtakarítási számládra.

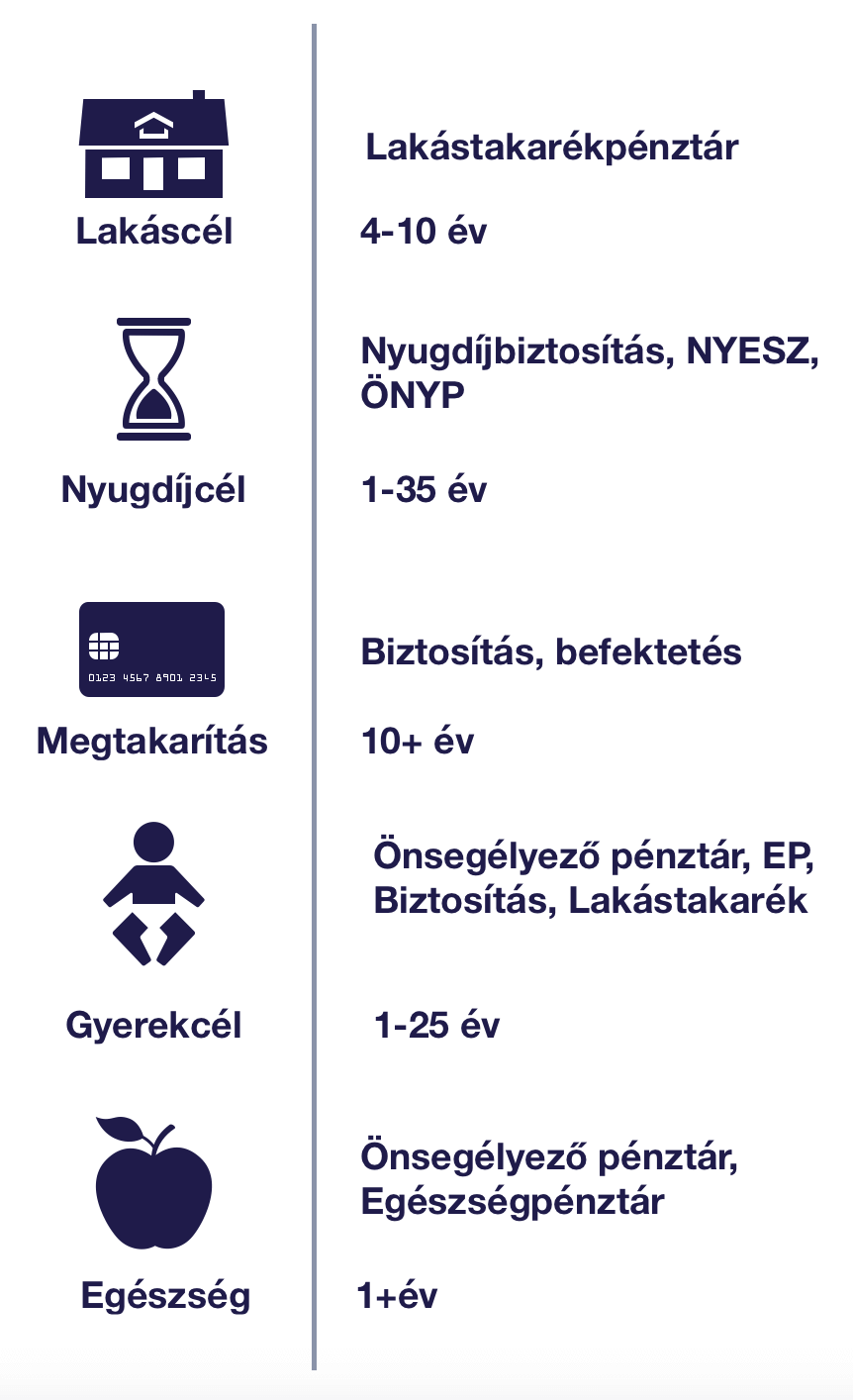

2. Lépés- Keress egy szolgáltatót a céljaidhoz

Az automatizált megtakarítási rendszerben rendkívül fontos szerepet töltenek be azok a pénzügyi szolgáltatók, akiknél meg tudod kötni a céljaidhoz megfelelő pénzügyi termékeket. Igaz, hogy ezért cserébe meg kell fizetned a költségeket, de alapvetően ez az ára annak, hogy legyen egy privát „felügyeleti szerved”, ami figyelmeztet téged arra, ha le akarsz térni az általad meghatározott útról.

Sokan alulbecsülik, felesleges elköteleződésnek tartják a pénzügyi szerződéseket. Ezzel szemben azonban egy lakástakarék, egy bank vagy egy biztosító törvényileg fel van hatalmazva arra, hogy a „fejünkre járjon”, ha elmaradunk. Sokaknak ez az idegesítő jogkör az, ami megmenteni a hosszútávú szerződéseket az enyészettől és totális csődtől.

Minden megtakarítási célhoz…

találni kell egy stabil szolgáltatót, ahol szükségszerű lenne beállítani a rendszeres átutalási megbízást. Az automatizmus pontosan azt jelenti, hogy a rendszer saját magától, a mi megbízásunkból indítja el hónap elején a megtakarítási befizetéseinket. Így sosem csúszunk el, sosem felejtjük el és sosem tudjuk „elkölteni” ezt a pénzt másra!

A tapasztalat pontosan alátámasztja ezt. Ha „nem jön” a megtakarítási csekk, nincsen beállítva semmi automatizmus, akkor egy idő után megunjuk, elfelejtjük ezt a „játékot”. Ha viszont beállítjuk a rendszert és nem veszünk róla tudomást, akkor egyszercsak azon vesszük észre magunkat, hogy egy jelentős összeget gyűjtöttünk össze!

Mitől rendszeres egy megtakarítás? – avagy az automatizált megtakarítási rendszer lényege

A megtakarításnak azt nevezzük, amikor rendszeres időközönként félretesszük ugyanazt az összeget. Én ezt tovább bontanám és az automatizált megtakarítási rendszerünk szempontjából azt nevezném rendszeres megtakarításnak, ami megfelel az alábbi kritériumoknak:

- konkrét időtávra szól

- meghatározott összeget fizetünk be

- valamelyik pénzügyi szolgáltatóval szerződünk le

- határozott célt akarunk megvalósítani vele

Amikor nem kell szolgáltató

Figyelmedbe ajánlom a pénzügyi borítékos rendszert, ami viszont a hétköznapi életedhez nyújthat fantasztikus megoldást. Így ezt a borítékos rendszert felhasználhatod azokra a megtakarítási céljaidra, amik tipikusan olyan rövidtávúak, mint egy nyaralás, egy új elektronikai eszköz vagy egy 1-2-3 éven belül esedékes autó. Ilyenkor nem érdemes pénzügyi szolgáltató termékét választani, hiszen túl rövid az idő ahhoz, hogy kockázatmentesen megforgasd a pénzedet!

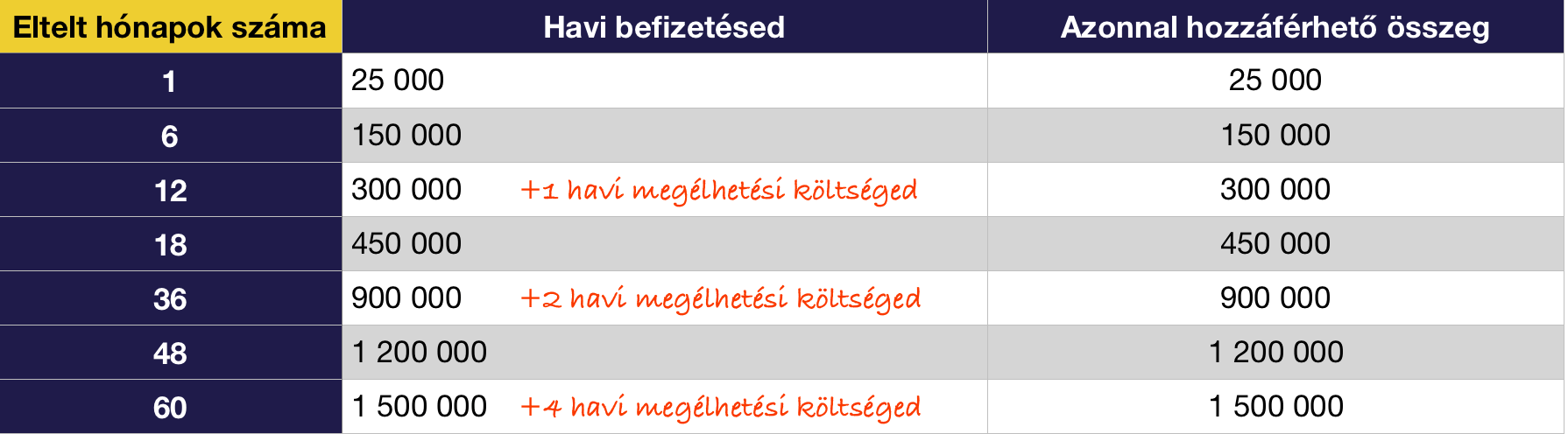

3. Lépés- A Likvid megtakarítás automatizálása

Talán eddig a pontig nem mondtam sok újdonságot, hiszen nem nagy varázslat leszerződni valakivel, majd a csekkeket befizetni. Azonban sokan nem tudják, de a likvid (azaz hozzáférhető) megtakarításainkat is tudjuk automatizálni és kiszámíthatóvá, tervezhetővé tenni.

Ehhez nem kell mást tennünk, mint az első pontban meghatározott rendszeres bevételünkből kivonni a rendszeres és fix havi kiadásainkat (rezsi, hitelek, étel, utazás, rendszeres megtakarítások…stb), majd a fennmaradó összeg X százalékát „kinevezni” likvid tartalékba szánt összegnek.

Mennyi legyen?

A rendszeres bevételed 600 000 forint. Ebből a rendszeres kiadásod 350 000 forint. A fennmaradó 250 000 forintnak veszed a 10%-át (25 000 forint), amit elkülönítesz és átirányítasz egy erre a célra kinvezett, különálló folyószámlára. Az átirányítás azt jelenti, hogy adsz a bankodnak egy rendszeres átutalási megbízást, hogy minden hónapban (amíg fenáll ez a jövedelmi helyzeted. Ha csökken, akkor csökkentesz, ha növekszik, akkor növelsz a megbízás értékén) azt az összeget ugyanúgy „utalja át”, mintha a rendszeres megtakarításodat fizetnéd be.

Tehát létrehozol magadnak egy „csekket”, egy kötelezően fizetendő pénzügyi eszközt. Ez olyan pénz lesz, amit szintén nem tartasz majd a kezedben, egy idő után nem is fog „hiányozni neked”, mert hozzászoksz, , hogy ez az összeg nem hozzáférhető, nem létezik.

Ez még csak a likvid 1

A táblázatból látható, hogy kamatok (és költségek nélkül) az adott példa jövedelmi szint mellett automatizált likvid megtakarítási rendszerelemből nagyon hamar már szabad szemmel is látható összeget tudunk magunknak felépíteni. Gyakorlatilag „észrevétlenül” gyűlik össze egy 7 számjegyű összeg néhány év elteltével.

Azt láthatjuk, hogy pusztán ez az összeg kellő fedezetet nyújthat(na) számunkra vészhelyzet esetén. A csavar azonban pontosan az, hogy ez a rendszeresített likvid tartalékunk, mondhatni a hozzá nem férhető likvid pénzünk. Mert a rendszer szerves része lesz a likvid 2 is…

4. Lépés- A likvid 2

Sokan nagyon büszkék a megtakarításaikra, miközben nem alakítják ki a saját portfóliójukat. Mert portfóliót nem kizárólag a befektetéseinkben tudunk kialakítani, hanem az egész megtakarítási rendszerünkben is. Fontos lenne a különböző célokra félretett pénzt tovább bontani, mint például a likvid tartalékot is egy tervezhető automatizált elemből (megmaradó havi jövedelmünk fix százaléka) és egy ad hoc elemből összeállítani.

Az ad hoc elemet nevezzük likvid 2 tartaléknak.

Vagyis erre a számlára/titkos helyre megy a jövedelmünk azon része, ami minden hónapban megmarad/nem marad meg, hiszen függ az adott havi költekezéseinktől. Szokták mondani, hogy:

Ne azt a pénzt tedd félre, ami megmarad a költekezéseidből, hanem azt a pénzt költsd el, ami megmaradt a megtakarításaid után!

És mi van azzal a tétellel, ami megmarad a megtakarítások és költekezések után? Nem törvényszerű mindig minden pénzt elkölteni. Helyette hozzuk létre a likvid 2 tartalékot, ami kifejezetten a hónap végén fennmaradó összegre koncentrál. Ez lesz az a persej, amihez először hozzányúlunk, ha szükségünk van plusz pénzre.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 02. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 28, 2017 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Az MNB stabilitási jelentésében előrejelzést tett közzé, eszerint a következő 10 évben a változó kamatozású lakáshitel kamata közel 4 százalékkal nőhet meg. Ezzel a törlesztő is közel 40 százalékkal emelkedhet meg az induláshoz képest. Ez azt jelenti, hogy egy mai 15 000 000 forintos hitel kezdeti 80 000 forintos havi törlesztése változó kamatozású lakáshitel esetében pár év múlva könnyen 112 000 forintba is kerülhet…

Hibás vélekedés, miszerint „most könnyen megúszhatjuk” és nem kell megfizetnünk a változozó kamatozású lakáshitel árát! Ha nem mérlegeljük a kamatkockázatokat, akkor pár éven belül a devizahitelezéshez hasonló helyzet állhat elő, ami senki számára nem lenne kedvező…

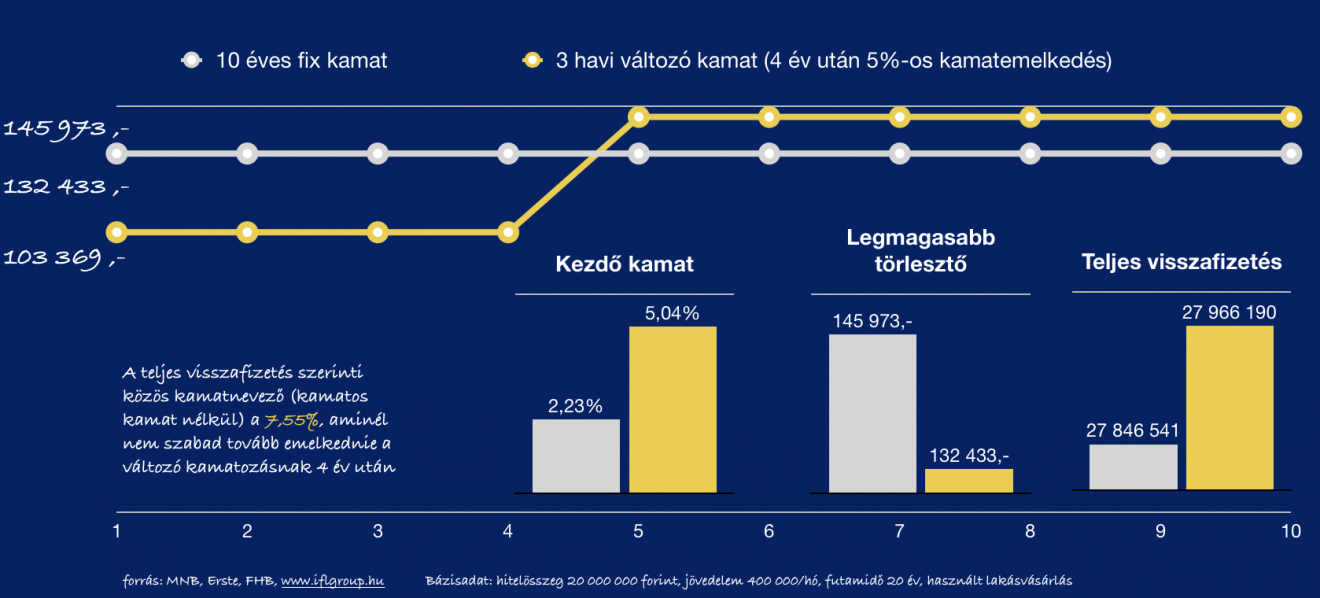

Kiszámoltuk, hogy meddig „éri meg a változó kamatozású lakáshitel”, és mikortól veszteséges

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Teljes cikk

A lakosság elbukna a stressz teszten

Az igazán hatalmas problémát az okozza jelen pillanatban, hogy hitelfelvevők jelentős része nem stratégia megfontolásból választja a változó kamatozású lakáshitelt, hanem anyagi kényszerhelyzetből (mint anno a devizahitelek esetében). Ez azt jelenti, hogy azért vágnak bele az alacsonyabb törlesztésű hitelbe a legtöbben, mert csak így tudják megkapni az általuk szükségesnek vélt összeget.

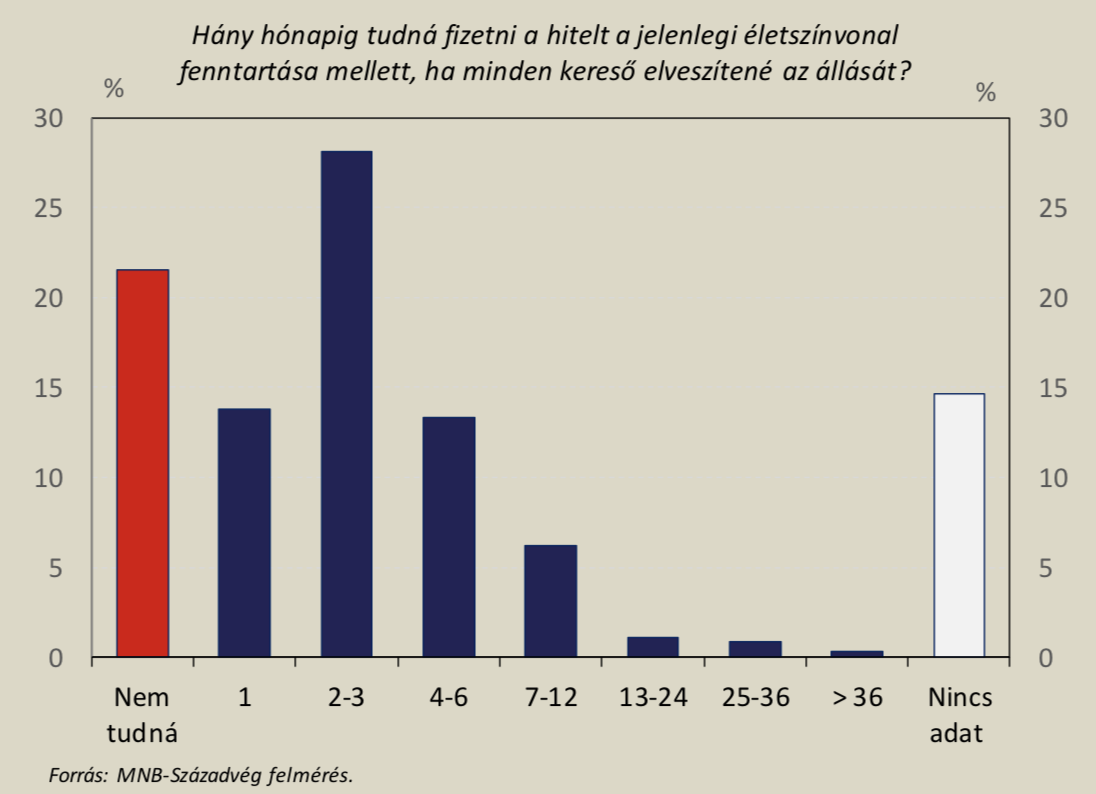

Az MNB felméréséből kiderül, hogy milyen súlyos likviditási problémával küzd a lakosság, akiknek 65%-a elvérezne már a negyedik olyan hónapban, amikor egyik családtag sem keres pénzt és munkanélküli. Persze messzemenő következtetéseket nem feltétlenül szabad ebből levonnunk, hiszen könnyen lehet, hogy a hitelüket alacsonyabb életszínvonal mellett is teljesítenék…

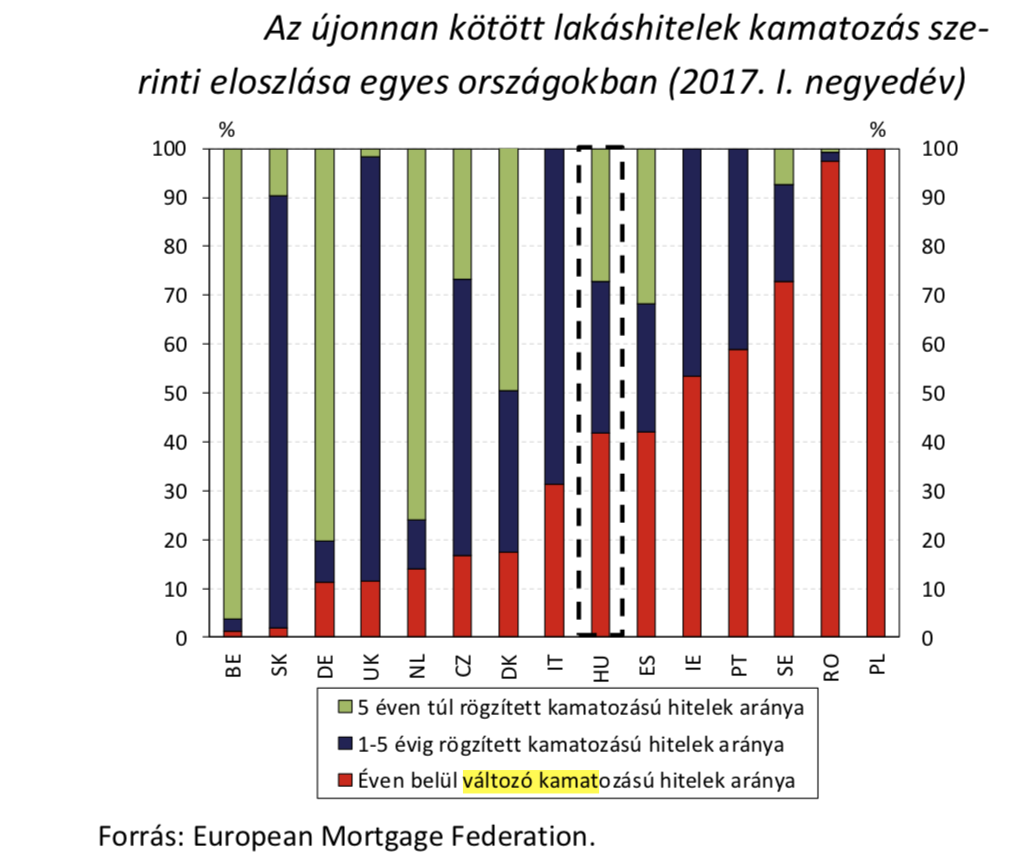

Mégis a hitelfelvevők közel fele a változó kamatozású lakáshitelt választja

Ha megnézzük a vonatkozó statisztikákat, akkor láthatjuk, hogy milyen magas nálunk a változó kamatozású lakáshitelek aránya (új hitelek), míg a teljes (új) hitelállomány 73%-át viszi el az 5 éven belüli (változó kamatozás, 1-5 év közötti fix kamat) kamatozású hitelek aránya. Ez rendkívül magas arány annak tükrében, hogy az MNB figyelmeztetése szerint a következő 10 éven jelentősen emelkedhet a kamatkörnyezet.

Mi a megoldás? Milyen hitelt vegyünk fel?

A legfontosabb általános megoldás az lehet, hogy a kiindulópontnak mindig az 5/10 éves kamatozású lakáshitel törlesztését tekintjük. Ha úgy gondolkozunk, hogy számunkra megérheti az ismert kockázatok mellett a változó kamatozású hitel, abban az esetben is vállalt törlesztésnek az 5/10 éves fix kamatozású hitel ismert törlesztőjét tekintjük.

A különbözetet, ami az eltérő kamatozásból megmarad számunkra, azt befektetjük lakástakarékba , így duplán védjük saját magunkat:

- ha 4 éven belül vállalhatatlanul megemelkedik a hitelünk kamata a változó kamatozású lakáshitel esetében, akkor felmondjuk a lakástakarékot és annak díját a hiteltörlesztésre fordítjuk

- ha 4 éven túl emelkedik meg vállalhatatlanul a kamat, akkor a lakástakarék 30%-os állami támogatását felhasználva előtörlesztünk (csökken a tőketartozás és a részarányos havi törlesztőrészlet) illetve a lakástakarékon megspórolt havi díj lesz a mozgó törlesztő-keretünk, amiből tudjuk finanszírozni az emelkedést

- ha igazunk van és nem emelkedik meg vállalhatatlanul a változó kamatozású lakáshitel, abban az esetben végig tudjuk fizetni a lakástakarékot (vagy többet) és ezáltal folyamatosan tudunk előtörleszteni, végtörleszteni.

Hitelstratégia, CSOK, lakástakarék egy helyen egy független szakembertől

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.