Szerző: Szarvas Norbert | nov 8, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

Sajnos a lakástakarékok eredeti elképzelésének Magyarországon vége lett. Az állami támogatás megvonása az új szerződések esetében (2018.okt.17-től) azt jelentette, hogy a piac több szereplője visszavonulót fújt. Egyedül, az aktív kereskedelmi banki háttérrel nem, azonban népes értékesítői hálózattal rendelkező Fundamenta talált ki valami régi-új megoldást. Első gondolatom az volt, hogy a Fundamenta feltalálta újra az annuitásos hitelt, mert valamit mondania kellett. Nézzük meg, hogy igazam van e…

Miről szól a Fundamenta Gondoskodó lakásszámla?

A Gondoskodó Lakásszámla két részből áll: teljes megtakarítás és lakáskölcsön. Ez ismerős lehet mindenkinek az eredeti lakástakarék elképzelésből. A Fundamenta a megtakarítási részre 0,1% betéti kamatot fizet, illetve évente egyszeri, 5%-os kamatbónusz kaphat az ügyfél az adott évben a számlán elhelyezett betétösszegre.

Szerződésenként a havi betét összege 5 000 és 40 000 forint között választható ki, míg a futamidő 5 év 11 hónap illetve 9 év 4 hónap lehet.

A lakáskölcsön részt rendkívül alacsony, fix kamatozással biztosítja számunkra a Fundamenta (a kereskedelmi bankoknál sokkal szigorúbb hitelbírálat után, 2,9%-os kamattal. Azonban egy hitel nem csak kamatból áll, hanem egyéb költségekből, amit a THM hivatott reprezentálni. Itt máris elfogy a Fundamenta előnye, hiszen a THM: 4,93% a honlapjuk tájékoztatása alapján.

Az igazi pénz még nem is ebben lesz számukra, hanem az áthidaló kölcsönben, amit 5,24%-os kamattal tudunk elérni, ha megfelelünk a feltételeknek, ami a lakáskölcsön szakaszban (magyarul, amint lejárt a megtakarítási szakasz) átvált 2,9%-os kamatozású hitelre. Ebben a konstrukcióban a THM: 7,24%, ami már magasnak számít egy olyan piacon, ahol 10 éves fix kamat mellett, átlagosnál jobb anyagi helyzet mellett egy speciális konstrukcióban 2% körüli THM-et is el tudunk érni.

A Gondoskodó Lakásszámla maximális szerződéses összege 11 millió forint

Egy szerződő több szerződést köthet

Amivel nagyot futhatna a Fundamenta ajánlata, az pontosan az állami támogatás elhagyásából eredő előny. Mivel nincsen állami támogatás, így nem kell számolgatni a szabad adószámokat sem. Egy szerződő több szerződést köthet magának és ezzel többszörözheti az elérhető szerződéses összeget.

Nagyon fontos hangsúlyozni, hogy a Fundamenta lakáskölcsön ugyanolyan jelzáloghitelt, mint amit bármelyik másik bank nyújt. Itt is meg kell felelni a hitelfelvétel szabályainak!

A költség magasabb, mint a bónusz?

A lakástakarékoknál már megszokott költségekkel fut az új, Gondoskodó Lakásszámla is. Havi 150 forintos számlavezetési díj és a szerződés összeg 1%-a az elején azonnal befizetendő!

Példák:

Szerződéses összeg 11 millió forint: számlanyitási díj 110 000 forint + 112 (9 év 4 hónap) x 150 forint = 16 800 forint számlavezetési díj.

Az 5%-os kamatbónusz ebben az esetben évi 480 000 forint befizetés után jár, azaz évente 24 000 forint x 9 = 216 000 forint + 8 000 (az utolsó 4 hónapra) = 224 000 forint.

Tehát a kamatbónusz ebben a példában nettó értéken 224 000 – 110 000 = 114 000 forintot jelent. Magyarul a valódi „kamatbónusz” 2,5% körül alakul. Ez azonban nem összetévesztendő a kamatos kamattal elérhető összeggel, hiszen ez a bónusz valójában minden évben az adott évi befizetésre és nem a teljes tőkére vonatkozik. EBKM 0,51% ebben az esetben. Vagyis olyan befektetés, ahol évente 1% kamatot kapnál a teljes tőkédre vetítve, kétszer több pénzt hozna neked, mint amit ebben az esetben kapsz.

A Fundamenta új lakáskasszája elvesztette befektetés jellegét. Egyszerűen a ma ismert kamatkörnyezetben (lásd: állampapírok, befektetési alapok) egyszerűen nem alkalmas a pénzünk befektetésére abban a formában, mint az állami támogatással volt.

Idő előtti felmondás

Most vettem észre az üzletszabályzatban, hogy a felmondási díj 3%. Azaz,ha idő előtt felmondod a szerződést, akkor igen borsos árat kell kifizetned, miközben elbukod a bónuszt.

Például havi 40 000 forintot fizettél 3 évig. Összegyűlt 40 000 x 36 = 1 440 000 forint (most a 0,1%-os betéti kamatot ne számoljuk). Ennek a 3%-a 43 200 forint, amit ki kell fizetned. Ezen felül egyszer volt a számlanyitási költséged, ami ugye ebben a konstrukcióban (40e forint, 11M szerz. összeg, 9 év 4 hónap) 110 000 forint + kifizettél 36×150 = 5 400 forint számlavezetési díjat. Összesen ez a számla neked ebben a példában 158 600 forintodba került, miközben (0,1% betéti kamatot nem számolom) befizettél havi 40 000 forintot…

A Fundamenta Gondoskodó Lakásszámla, mint hiteltermék

Nézzük meg, hogy a termék mennyire állja meg a helyét a hitelpiacon? Azt előre leszögezném, hogy hatalmas előnye a szerződésnek a hosszútávon kiszámítható termékkonstrukció és kamat-THM. Itt gondolok arra, hogy azok a családok, akik nem ma, hanem a megtakarítási idő lejártával szeretnének lakáscélt megvalósítani, számukra rendkívül jó konstrukció lehet. Ők azok, akik arra fizetnek be egy ilyen számlával, hogy x év múlva fix hitelkondíciót kapnak, ami potenciálisan versenyképes lesz az akkori banki ajánlatokhoz képest.

Persze ehhez abban kell hinnünk, hogy a magyar banki kamatkörnyezet a következő 5 évben „elszalad” és az átlagosan elérhető banki kamat 2-3%-kal lesz magasabb, mint most. Ha ebben hiszel, vagy elképzelhetőnek tartod, akkor máris nagyon érdekes konstrukció a Fundamenta terméke.

Milyen költségei vannak a Fundamenta hitelnek ebben a konstrukcióban?

„A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 7,24% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 1.000.000 forint, a hitelkamat mértéke évi fix 5,2% az áthidaló szakaszban, évi fix 2,9% a lakáskölcsön szakaszban, futamideje 73+67=140 hó. A hitel teljes díjában foglalt díjak: számlanyitási díj: 10.000 forint, folyósítási díj: 10.000 forint, számlavezetési díj: 150 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 47.100 forint. Az áthidaló szakaszban a törlesztőrészletek száma 73, a havi törlesztőrészlet nagysága 10.193 forint, a törlesztőrészletek összege 744.089 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 66, a havi törlesztőrészlet nagysága 9.500 forint, a törlesztőrészletek összege 627.000 forint. A fogyasztó által fizetendő teljes összeg 1.438.189 forint.” – forrás: https://www.fundamenta.hu/lakashitelek/megvalosito-lakashitel-gondoskodoval

Innentől kezdve egyszerű dolgunk van, hiszen fel kell szoroznunk a számokat. Nézzük meg, hogy 11M forintos szerződéses összeg esetén mire számíthatunk? Sajnos a Fundamenta oldalán kalkulátor nem érhető el, elképesztően el vannak rejtve az információk, amiket össze kell ollóznom. Így az alábbi kalkuláció egy becslés lesz. A tévedés jogát fenntartom, ami a hivatalos oldal hiányos információiból eredhet. Sajnos ez van…

Szerződéses összeg 11M forint

A teljes megtakarítás 9 év 4 hónap alatt 4.725.468 Ft. Ez azt jelenti, hogy a felvehető hitel ehhez a konstrukcióhoz 6 274 532 forint. Tehát a szorzószámunk 6,274532 lesz.

Takarnet díj: 3 600 forint, a másodiktól pedig 4 500 forint

Hitelfolyósítási díj: 1%, maximum 200 000 forint. Esetünkben 110 000 forint.

Jelzáloggal kapcsolatos díjak: 47 100 forint

Összesen: nagyságrendileg ebben az esetben 161 600 forintos költséggel kell számolni. (csak mellékesen jegyzem meg, hogy az átlagos hitelösszeg Budapesten 20M felett alakult az elmúlt időszakban. Ez azt jelenti, hogy két szerződést kéne kötni és nagyságrendileg 250 000 forint körüli összeg lenne a hitelfelvétel a megtakarítási idő lejárta esetén.

Azonban elképzelhető az a helyzet, amikor most kötünk szerződést és a hitelre is mostanában lesz szükségünk. Így számolnunk kell például és db 11M forintos szerződéses összeg esetén a kétszer 110 000 forintos= 220 000 forint számlanyitási díjjal + a kb. 250 000 forintos hitellel kapcsolatos költségekkel = 470 000 forint. Ez pedig nagyon sok, ha azt nézzük, hogy valójában kaptunk 22M forint hitelt, ami mellé szükséges a minimum 20%-os önerő továbbra is!!!!!!!

Havi törlesztés összege 11M forintos szerződéses összeg esetén, azonnali hitelnél:

9 év 5 hónap áthidaló kölcsön időszak + max. 7 év 6 hónap lakáskölcsön törlesztési időszak.

9 év 5 hónapig fizetünk 11M x 0,052/12= 47 666 forint kamattörlesztést + 40 150 forint betétösszeget = 87 816 forint /hó

7 év 6 hónapig fizetünk 6 274 532 forint hitelösszegre (becsült összeg) 77 657 forint/hó

Teljes visszafizetésünk (becsült összeg)

(113 x 87 816 = 9 923 208 forint) + (90 x 77 657=6 989 130 forint ) + kb. 161 000 forint szerződéssel kapcsolatos költségek (számlanyitás, folyósítási díj ….stb)= 17 073 338 forint teljes visszafizetés a 11 000 000 forintra.

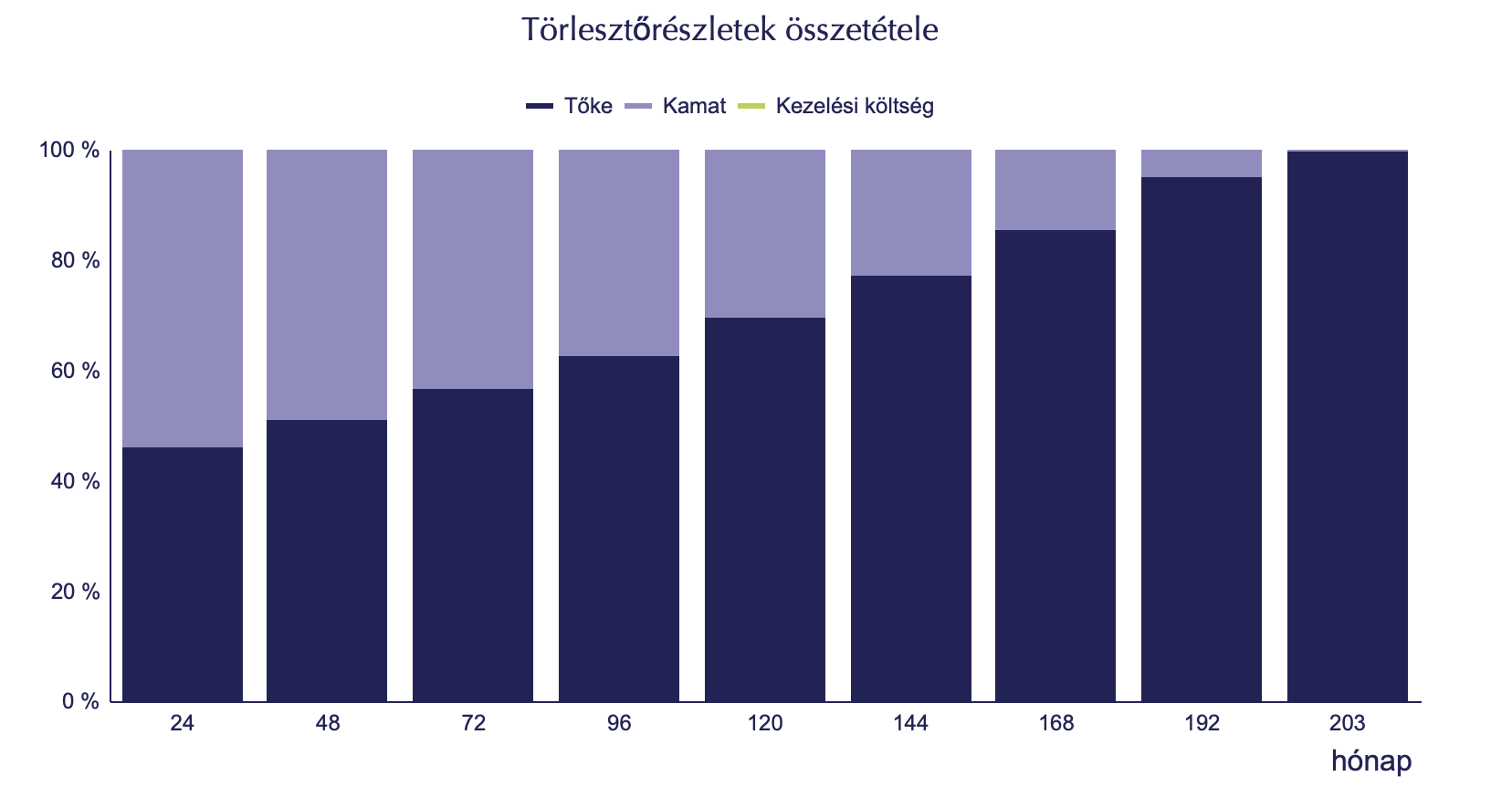

Mi köze van ennek az annuitásos hitelhez?

Az annuitásos hitel a leghagyományosabb hitelkonstrukció, aminek a lényege, hogy ugyanazon idő alatt a bank felé kamatot és tőkét is fizetünk különböző súlyozással. Az elején a magasabb hitelösszeg miatt magasabb kamatot és kevesebb tőkét, míg idővel egyre nagyobb része válik a havi törlesztőnek tőketörlesztéssé.

A Fundamenta Gondoskodó Lakásszámla miről szól áthidaló kölcsön esetén, amikor minél hamarabb akarunk a pénzhez jutni, amit a lakástakarék effektív „meghitelez számunkra”? Fizetjük a havi vállalt betétet, amit majd egy összegben betörlesztünk x év múlva a tőkébe + fizetjük az aktuális tőketartozáshoz kiszámolt kamatot.

Ha megnézzük egy kereskedelmi bank esetében, 5,2%-os kamat és 203 futamidő mellett hogyan alakul a kezdő törlesztőrészlet:

Tőke: 37 461 forint

Kamat: 44 120 forint

forrás: MNB

Valójában nagyon hasonló számokat kapunk, mint a Fundamenta esetében. Hogy miért? Mert ugyan máshogyan nevezzük a befizetések elosztását, más időrendiségben, de végső soron ugyanúgy fizetünk kamatot és tőkét. Csak a tőkénk nem csökken folyamatosan, hanem állandóan ugyanaz marad, amíg be nem törlesztünk a megtakarításból. Régebben ezt kombinált és halasztott tőkefizetésű hiteleknek hívták.

Cserébe viszont a konstrukciónak a legszimpatikusabb eleme, hogy a tőke betörlesztésével a kamat lecsökken garantáltan 2,9%-ra, ami szinte biztos, hogy fix kamatozás mellett x év múlva és a legjobb ajánlatok között lesz.

Mit gondolok erről a megoldásról?

Véleményem szerint ez a termék idővel piacvezetővé válik a lakosság középtávra tervezett lakásfelújítási céljaira felvett hitelek piacán. Itt tud a még mindig alacsony szerződéses összeg piacképes lenni ezekkel a feltételekkel és költségekkel. Mert azok a családok, akiknek most van szüksége egy nagyobb hitelre, biztosan más irányba mennek, hiszen:

- nem fognak kifizetni 22M forintra közel fél millió forint költséget

- a havi törlesztést szeretnék optimalizálni, ami ebben a termékkonstrukcióban lehetetlen a fix középtávú futamidő miatt

- közel sem biztos a mostani ingatlanárak mellett, hogy elég a 22M forint. Márpedig minél több Fundamenta szerződést kötünk, annál inkább emelkednek a költségek

Nézzünk meg egy piaci ajánlatot 11M forint hitelösszegre, 4,5% kamat mellett, fix 10 éves kamatozással:

203 hónapra: 77 501 forint / hó = 15 732 703 teljes visszafizetés

240 hónapra: 69 591 forint / hó = 16 701 840 teljes visszafizetés

300 hónapra: 61 132 forint / hó = 18 339 600 teljes visszafizetés

[banki hitelköltség kedvezményekkel nagyjából 130 000 forint körül alakul 2019-ben ekkora hitelösszegnél]

Fontos: Ebben a megoldásban a havi törlesztésünk és a kamatunk változhat a 10 éves periódus lejárata után. A kockázatunk az, hogy emelkedni fog a kamat 10 év után és drágul a hitel! A Fundamenta esetében ilyen nem történik.

Noha nagyon csábító a 2,9%-os kamat, a Fundamenta a pénzt az áthidaló kölcsönökkel fogja megkeresni. A legjobban viszont azok a családok járnak, akiknek van ideje kivárni a megtakarítási időszak lejáratát és tervezett lakáscéllal rendelkeznek. Kérdés továbbá, hogy a közeljövőben hogyan alakul az MNB kamatpolitikája és egy esetleges emelkedés esetén a Fundamenta mikor érkezik egy „drágább” konstrukcióval? Mert ne legyenek kétségeink a 2,9%-os „csali-kamattal” kapcsolatban, amit két ok miatt engedhettek most meg maguknak:

- a Fundamenta elemzői középtávon nem számítanak drasztikus kamatemelkedésre

- és/vagy pontos statisztikáik vannak arról, hogy a 2,9%-os csalira érkeznek majd az áthidaló kölcsönt 5,2%-kal igénylők, akikben a valódi pénz van!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 5, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

A kifizetési terv a legtöbb ember számára elérhető lenne, ha picit tudatosabban viszonyulna a saját pénzügyeihez. Egy ilyen terv mindig azon az alapelven nyugszik, hogy a pénzalapú társadalmunk garantálja számunkra a tényt: „pénzre mindig szükségünk lesz” . Elég visszaemlékezned arra, hogy az elmúlt években hányszor csaptál a fejedhez azzal a gondolattal, hogy „dejó lett volna, ha már régebben félretettél volna valamire…”.

Számodra beláthatatlan időtáv a hosszútávú megtakarítás? Szerintem ne az időtől félj, hanem attól, hogy nem lesz megtakarításod, amihez hozzá tudsz nyúlni.

Az életünk ciklikus, a pénzügyünk rapszódikus

Ha visszatekintesz az eddigi életedre, akkor biztosan látni fogod ugyanazokat a motívumokat, ismétlődéseket. Miközben új célokat fogalmaztál meg magadnak, új távlatokat nyitottál, aközben a végrehajtás és az átélés módja ugyanazt a folyamatot jelentette.

Mindig a bennünk lakozó vágy az, amire cselekvéssé érik, hogy aztán a cél elérésével lelassuljunk -megálljunk (megnyugvás), ami egyértelműen negatívan hat az életünkre. Szokták mondani, hogy az életben minden mozgásban van. Nincsen köztes állapot, nem létezik olyan, hogy csak egy picit mozgunk vagy egy picit nem mozgunk.

Mozgásban vagyunk, vagy nem vagyunk mozgásban. Ha megállunk – megnyugszunk, akkor alapvetően visszatérünk a vágyakozás állapotába, vagyis egy új ciklust kezdünk az életünkben. Hadd írjak pár példát:

[1] busz helyett autóval szeretnél utazni -» megkeresed az árát -» megveszed az autót és boldog vagy

[2] albérlet helyett saját lakást szeretnél -» előteremted az önerőt -» végre a saját lakásodban élsz és boldog vagy

[3] nagyobb lakást szeretnél -» előteremted rá a pénzt -» nagyobb lakásban élsz és boldog vagy

A pénzügyeket ad hoc jelleggel éljük meg

Azt vettem észre, hogy az emberek rendkívül tudatosan képesek megvalósítani a vágyaikat, legyen az egy tárgy vagy egy életérzés (pl.: nyaralás). Talán egy sokkal kézzelfoghatóbb dolog számukra. Ezzel szemben a pénzügy, a pénzügyeik már egy kevésbé manifesztálható dolog, kevésbé megélhető-megfogható.

Pedig a pénzügyeink is ciklikusan változnak annak ellenére, hogy felhasználásban még mindig rapszódikusak és következetlenek vagyunk. Mindig három fázisba kerülünk! A pénz kevés, elég vagy megfelelő mértékben áll a rendelkezésünkre!

A pénz három fázisa

Kevés- Ebben a fázisban a pénz(telenség) folytogató jelenlétét éljük át. Úgy érezzük, hogy minden küzdelmünk ellenére sosincs belőle elég.

Elég- A pénz következő ciklusában pontosan az origóra kerülünk, azaz mindenféle extra nélkül éppenhogy meg tudunk élni hónapról hónapra.

Megfelelő- Ez egy nagyon szűk intervallum, amikor az adott szintünkhöz megfelelő életszínvonalat kialakítottuk és az ehhez szükséges anyagi feltételeket biztosítottuk. Ilyenkor úgy érezzük, hogy a pénz megfelelő mennyiségben áll rendelkezésünkre.

Ez azonban nagyon rövid ideig tart, hiszen az ember mindig új vágyakat él meg. A megfelelő ciklus átélése közben fogalmazódik meg bennünk a vágy, hogy valamiből lehetne „jobb, nagyobb, szebb, okosabb”. Ehhez azonban jelen pillanatban a pénzünk kevés…

Mihez kezdjünk a felismeréssel?

A megszületett benned a felismerés, hogy a pénz ugyanúgy ciklikus és tervezhető, akkor valamit lépni kell. Ebben segít számunkra a kifizetési terv, ami tulajdonképpen azon a megtakarítási elv mentén működik, hogy különböző időpontokban (pl.: 3 évente) 1-1 nagyobb összeghez jutunk, azaz 1-1 nagyobb összeget fizetünk ki magunknak a

hosszúvátú megtakarításunkból a jelenlegi céljaink megvalósítása érdekében.

Nem győzöm elégszer hangsúlyozni, hogy pénzre jelen tudásunk szerint mindig szükségünk lesz. Éppen ezért azt mondani, hogy „számomra ez felfoghatatlanul messze van”, pontosan olyan szűklátókörűséget jelent, ami a valódi felelős a rendezetlen, rapszódikus anyagi helyzetedért!

Milyen a jó kifizetési terv?

Összeszedtem neked azokat a jelzőket, ami jellemzi a kifizetési tervet:

- rendszeres befizetés történik

- hosszútávra kötődik

- periódikusan kivehető belőle pénz

- közepes kockázatú

Elmondom, hogy miért ezek a legfontosabb tulajdonságai!

Az emberek 80-85%-a pénzügyileg kifejezetten fegyelmezetlennek számít. Ez azt jelenti, hogy a „sárga csekk” nélkül a kezdeti lelkesedés felhagyásával már kevésébé tartja fontosnak a befizetéseket. Ezt kizárólag a „kötelezőérvényű befizetés” tudja ellensúlyozni, ami valójában saját magunktól véd meg minket.

Hosszútávra kötünk egy olyan fix termékstruktúrát, ami változatlan feltételeket fog garantálni a számunkra, Ennek oka, hogy a legtöbb ember egyszerűen nem ért és nem akar érteni a pénzügyekhez befektetői szinten. Számukra a legfontosabb elv az, hogy „befizessenek és ne kelljen felügyelni”.

Egy kifizetési terv 20-25 éves is lehet, amire megoldást kell találnunk. De a hosszútávúság mellett rendkívül fontos a hozzányúlhatóság elve is, hiszen mégiscsak az a célunk, hogy 3-5 évente kivegyünk belőle egy bizonyos összeget. Mindezt pedig alacsony vagy közepes kockázat mellett.

Neked már van kifizetési terved? Írd meg kommentbe!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 30, 2018 | Cikkek - pénzügyi blog

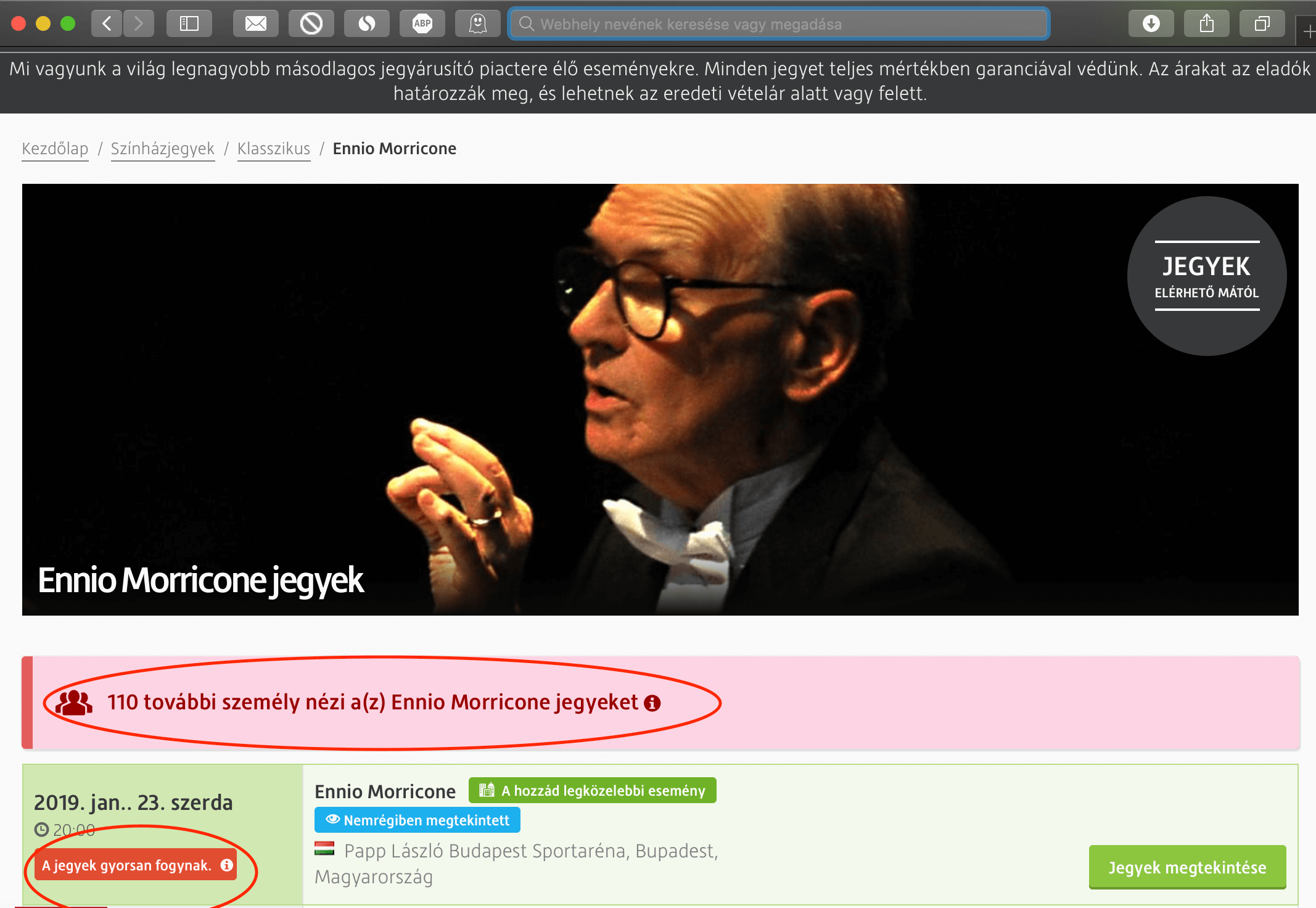

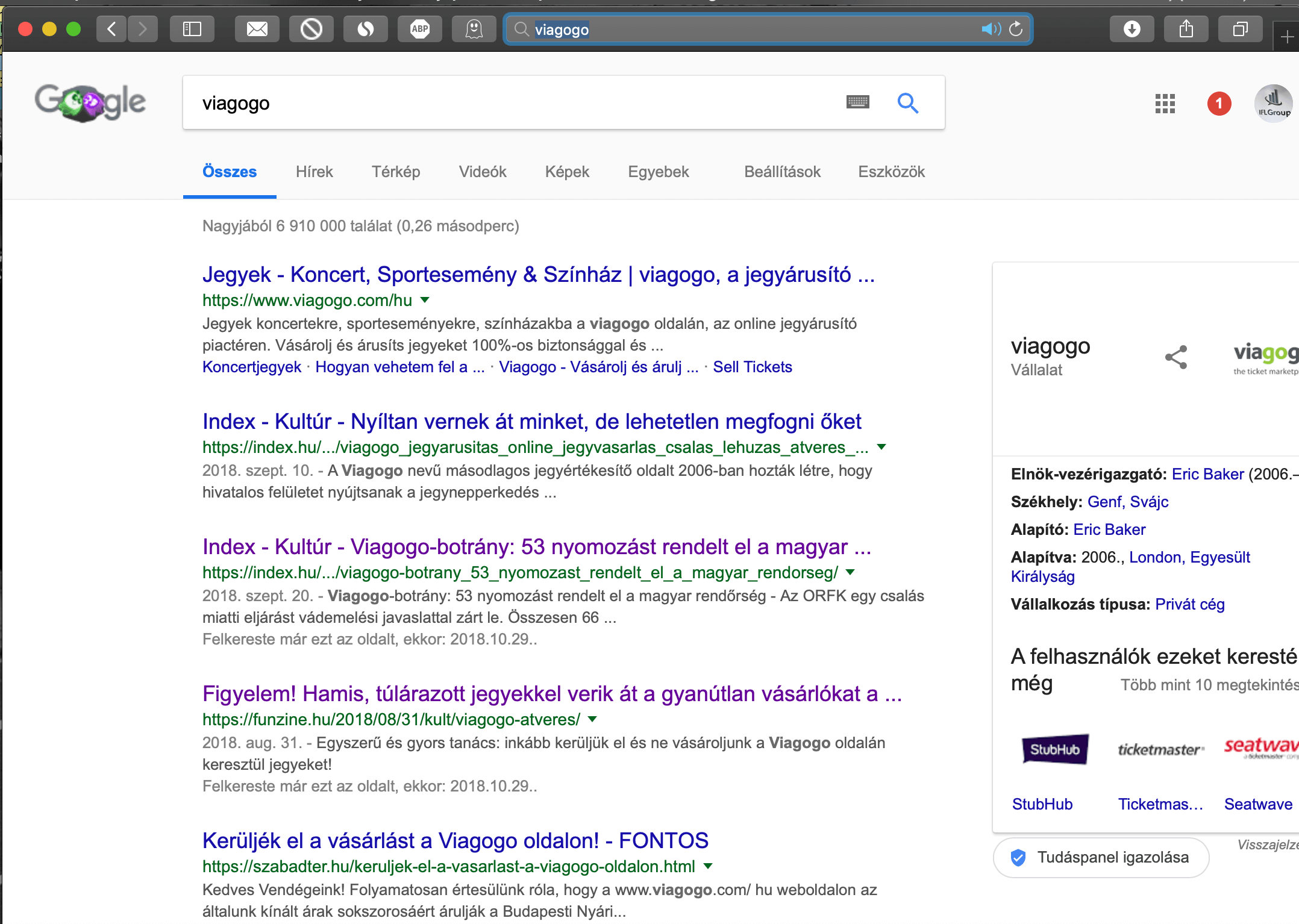

Ennyit mondok: Viagogo. Történt ugyanis, hogy a rádióban hallottuk, a 90 éves Ennio Morricone (tudod, a Bud Spencer filmek ikonikus zenéinek a szerzője) Magyarországra látogat. Úgy éreztem, hogy most vagy soha. Megkértem a feleségem, hogy keressen jegyfoglalási linket és küldje el nekem…

A Google a Viagogo-t hozza első helyen

A feleségem pedig küldte a linket, én meg nem gyanakodtam. Rákattintottam és mivel az oldal is normálisan nézett ki, ezért elkezdtem jegyet nézni:

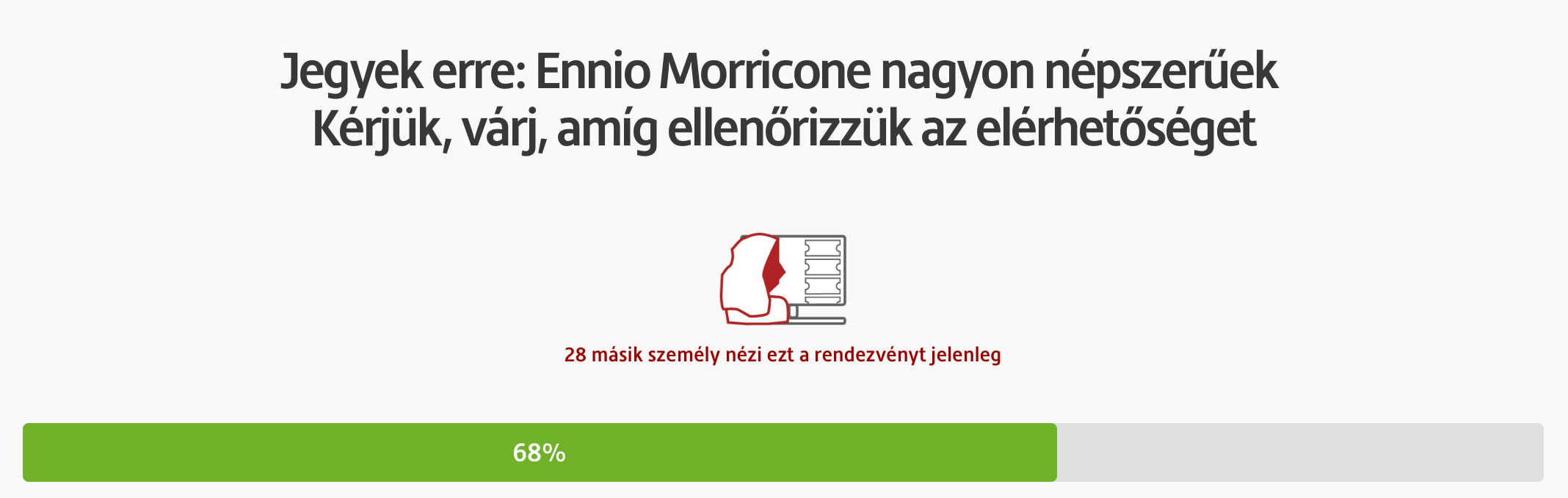

Már itt gyanús volt picit a sürgetési technika, amit a képen is láthatsz. Sajnos gyanús, de nem különleges, hiszen ma már a webshopokban tényleg megszokott, hogy sürgetik a látogatók.

Ráklikkelek az engem érdeklő eseményre (Ennio Morricone -Papp László Budapest) és egy szerény 3-5 percig töltődő csík rángatja az idegeimet, miközben már érzem, hogy „mindjárt elfogy az összes jegy”.

Már érzem, hogy itt tömegverekedés lesz a jegyekért amásik 28 személlyel, aki később 107 személy lett valamilyen csodafolytán. Az idegek pattanásig feszültek.

Közben van időm elgondolkozni, hogy azért ilyen lassú a rendszer, mert sokan nézegetik az oldalt? Gyorsan nyomok egy oldal látogatottságot a programommal (szakmai ártalom) és látom, hogy elmúlt hónapban 8M felett volt a látogatószám.

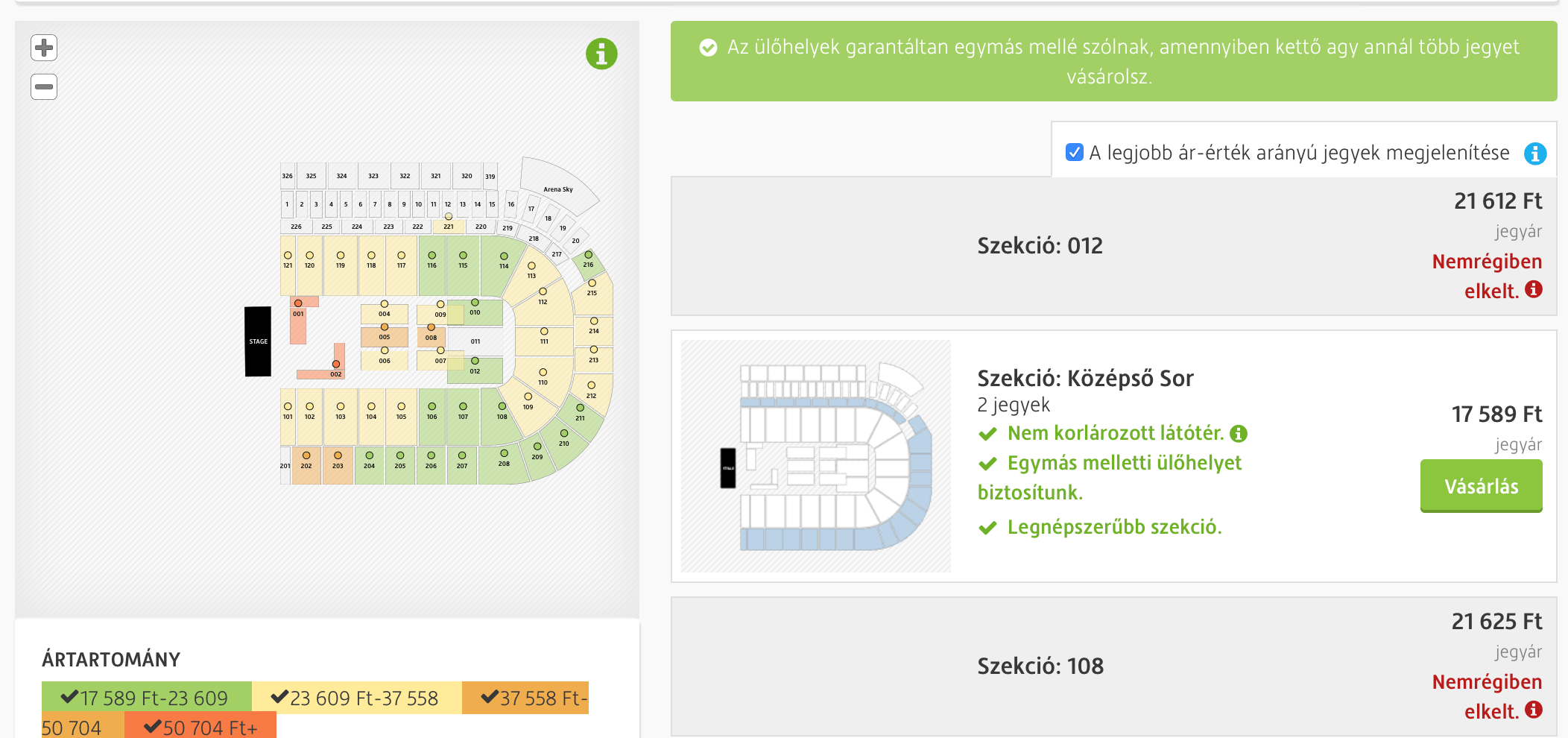

Biztos nem szar a szerver. Arról lehet szó, hogy olcsó trükkökkel paráztatnak! Betöltődtünk és megkérdezik, hogy hány jegyet akarunk. Mondom kettőt. Erre a rendszer bekérdezi, hogy egymás mellett akarunk ülni?

Nem baszki. Az aréna két végébe kérjük a jegyet, mert most örihari van. Szerinted?

Elérkezünk a jegyfoglaló képernyőhöz. Én már úgy szocializálódtam, hogyha bejelölöm a jegyek számát, akkor a végösszeget mutatja a rendszer. Mondom magamban, milyen baráti két főre a 21 625 forintos jegyár középső helyre. Leütöm!

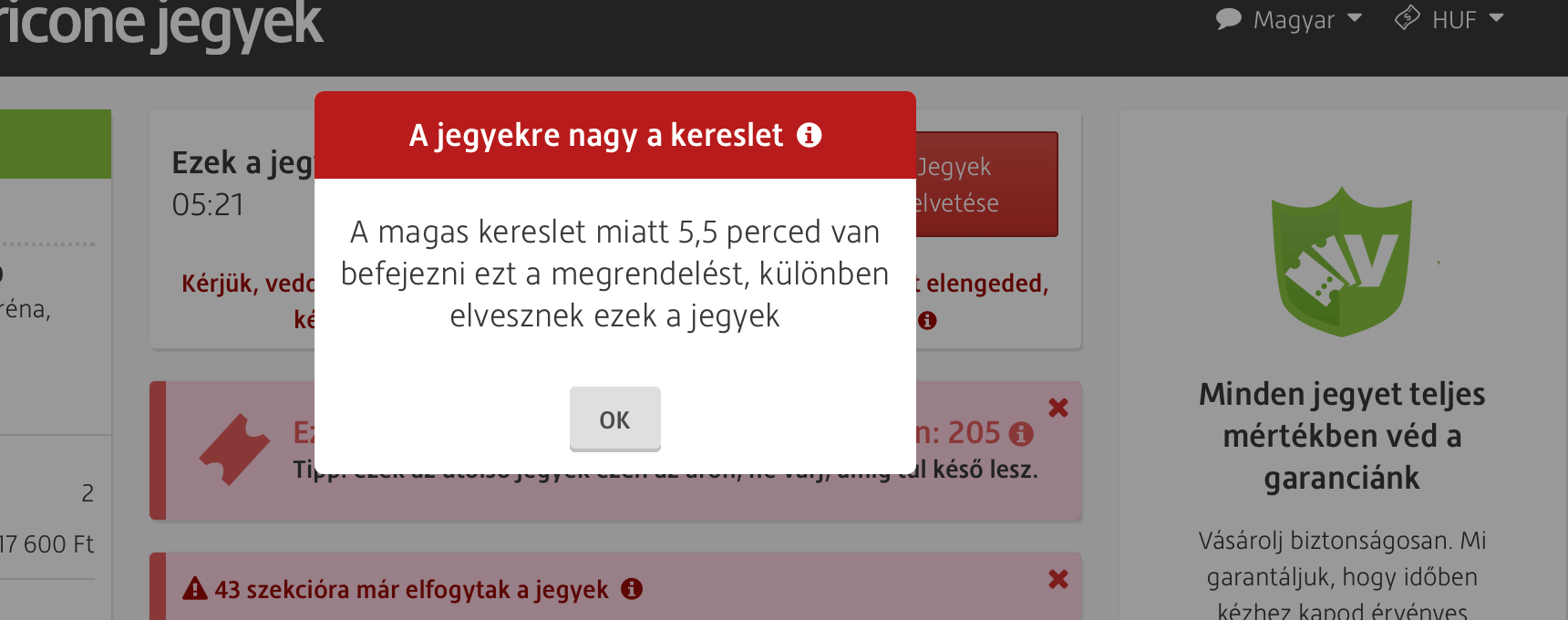

Itt megint kezdődik az idegjáték. Ugyanis megjelenik az e-ticket étvágygerjesztőül, de közben várakoztatnak egy szerény 7-8 percet. Arra hivatkozik a rendszer, hogy nagyon sokan nézik, és csak azután „kapcsol a rendszer”, hogyha más már végzett a vásárlással.

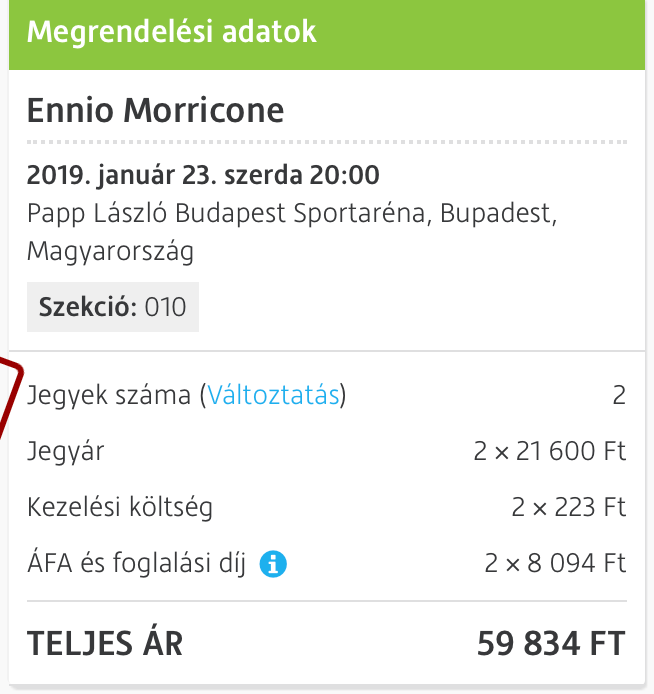

Hát várakozom. Ezután jött a fekete leves, mert a jegyek darabonként értendőek. Tehát 2 x 21 625 forint = 43 250 forint. Hát ez azért már egy erősen elgondolkodtató összeg egy szerény költségvetésű pénzügyi tanácsadónak, miután pár napja szüntette be a kormány a lakástakarékot.

Elhatározom, hogy ez lesz az éves randi + születésnapok + karácsonyi ajándék. Elő a bankkártyával!

Itt már megint egy új figyelmeztetés fogad: 5,5 percem van. Érdekesség, hogy a cikk miatt mégegyszer végigmentem a folyamaton és mindig 5,5 percet kaptam a magas kereslet miatt. Szóval a magas kereslet nem apad.

Amúgy tényleg komolyan gondolják. A vásárlás során végig ott ketyeg a visszaszámláló még akkor is, amikor a kártyád adatait írnád be. Simán letolnak a pályáról a magas kereslet miatt…

Aztán valami csoda történt…

Megadtam az adataim, beírtam az online fizetéshez a kártyám adatait és irány az összegző oldal:

Hogy micsoda? Hogyan lett a 21 625 forintos jegyárból 59 834 forint? Itt kicsit elájultam, pedig számokkal dolgozom. Elfogadom, hogy ez a rendezvény olyan magas szintű, hogy a jegyár magasabb, mintha Justin Biebert hallgatnám a backstage-ből az őrjöngő kislányok mellett, de szólhattak volna a fejlövés előtt.

Az óra ketyeg. Már csak 2:21 percem maradt dönteni. Hívom az asszonyt, hogy most mi legyen. Mert ugye férfiember nem maradhat szégyenbe a felesége előtt, miután beharangozta az év kultúrális csúcspontját.

Megszólal az ördög a jobbomon: Vedd meg, megérdemlitek.

Megszólal a pénzügyi tanácsadó a bal oldalamon: Hülye vagy? Ennyit nektek nem ér!

Végül hallgattam a józan eszemre és nyomtam egy sztornót. Elmeséltem a sztorit az egyik legjobb barátomnak, aki egyből rávágta, hogy ugye nem a Viagogo? Mondom: de! Miért?

Usain Boltot megszégyenítő sebességgel húztam fel a Google-be utólagos ellenőrzésre! A keresőszó: Viagogo…

Első oldalon gyakorlatilag szembesülök a realitással:

NE

Átverés

Nehogy

Nyomozás

Botrány

Hangzatos felütések, amik segítenek utólagos megérteni a történteket. A probléma, hogy én megadtam itt a bankkártya adataimat! Nah azonnal hívom a bankot, bár felőlük akár ki is foszthattak volna, ugyanis előbb tudtam meg az automata rendszeren keresztül a teljes hitelkártya kínálatot, mintohgy élő emberrel beszéltem volna egy esetleges visszaélés tényéről…

És akik kitalálták illetve engedélyezték ezeket a szemét menüpontokat, azokat le kéne lőni. Mert mi történik (főleg, amikor idegállapotba kerülsz)?

Válasszon a 6 menüpont közül, majd válasszon az 5 menüpont közül, de előtte hallgassa végig a bank híreit és ajánlatait, majd válasszon megint valami menüpontot.

A 4 körös selejtező után és 15 perc elteltével eljutok végre élő emberhez, aki közli, hogy nem p az illetékes, de kapcsol… Ennyi erővel nem lehetne egy központi diszpécsert alkalmazni, aki körbekapcsol? Szóval nem a bankon múlott, hogy nem fosztottak ki…

Mit lehet tenni?

- Csökkented a vásárlási keretedet

- A lehető leghamarabb kérsz új kártyát (nekem 1 500 forintomba kerül. többre számítottam amúgy…)

Most meg gondolkozom, hogy vegyek-e jegyet a koncerten egy másik oldalon…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 29, 2018 | Állami támogatás, Cikkek - pénzügyi blog

A fedezet a lakástakarékok beszántásával spórolt pénz?

A sajtóban és a nyilatkozatokban szokás összemosni két állítást és azonos szintre emelni:

- a lakástakarékok évente 72 mrd (ami az NGM tájékoztatása szerint 61,6 mrd) forintba kerülnek az Államnak

- a lakástakarékok állami támogatásának eltörlésén megspórolt pénzt forgatják a CSOK-ba

Ez a két állítás a következő években semmilyen szinten nem kerülhet egymással ok-okozati összefüggésbe!

Gondoljunk bele, hogy a meglévő, azaz 2018.okt.16-ig megkötött lakástakarékpénztári szerződésekre a vállalt futamidő végéig jár az állami támogatás. Tehát amennyibe a szektorba 2017-ben az Állam 61,6 mrd forintot rakott bele, ez a kötelezettsége fennáll a következő években is, amíg nem futnak ki a szerződések.

A világgazdaság számítása szerint 2017-ben kicsivel több, mint 100 000 szerződést kötöttek, átlagosan 17 000 forintos betéti díjjal. Ez azt jelenti, hogy 100 000 x 17 000 x 0,3 = 510 millió forinttal kevesebb kifizetendő állami támogatást spórolhat meg évente a magyar Állam.

2019-ben 510 millió forintot

2020-ban 1 mrd forintot

2021-ben 1,5 mrd forintot spórolhat meg a rendszer ilyen módon.

Az index augusztusi cikkéből kiderült, hogy tavaly 20 mrd forintnyi támogatást vettek igénybe a családok. Az igénylők közel fele a CSOK10+10 támogatást vette igénybe. Ezen összegek mellett egyszerűen eltörpül, amit a rendszer megspórol a következő években a lakástakarékokon!

Cikk ajánló: Mi történt a lakástakarék piacon és innentől kezdve milyen további lehetőségeid maradtak?

A támogatott hitelt bővítették és nem a CSOK-ot

A kormány jelen pillanatban a CSOK-hoz felvehető hitel mértékét és jogosultak körét bővítette. Kizárólag új építésű lakás vásárlása vagy építése esetén!

Már a kétgyermekesek is felvehetik a 2,6M CSOK mellé a 3%-os kamatozású 10M forintos hitelt.

A háromgyerekesek a CSOK 10M mellé 15M forint 3%-os kamatozású hitelt vehetnek fel a CSOK 2019 – től.

A lakástakarék konstrukciók helyett kapunk egy olcsóbb hitelt. Jó lesz nekünk?

Most azt fogjuk kiszámolni, hogy azok a családok, akiknek hitelre volt szükségük a lakásvásárláshoz/építéshez, melyik verzióval járnak/jártak jobban, ha 10 év alatt szerették volna visszafizetni a 10M forint lakáshitelt?

A kiindulópontunk tulajdonképpen az, hogy a kétgyermekes családok 10 éves időtávon 416 640 forintot „nyertek” azzal, hogy lehetőségük nyílt a 3%-os hitelt felvenni, szemben a 10 évre fixált kamatozású- 25 évre felvett – havi 44 450 forintos betéti díjjal fizetett (3db) lakástakarékkal kombinált hitellel szemben szemben.

amennyiben ugyanez a család kötött volna bármilyen lakáscélra +1 db 10 éves, 20e forintos lakástakarékot, akkor elbukott 720 000 forint állami támogatást. Magyarul 720 000 – 416 640 forint = – 303 360 forinttal lesz kevesebb vagyonuk – ekkora összeget buknak a teljes képet nézve ebben a konkrét élethelyzetben.

Ha nem a lakástakarékból fedezik az új hiteleket, akkor még jobb lett volna.

Amíg egymás mellett élt a lakástakarék és a CSOK 10+10 M kedvezményes hitele, számos család választotta azt a megoldást, hogy a CSOK 10M forint hitelt felveszik 25 évre (maximális futamidő) és mellette kötnek lakástakarékot:

Tehát ezidáig a legjobban az működött, ha a lakástakarékot kombináltuk a támogatott hitellel, amivel közel 1M forintot tudtunk a támogatott hitelhez képest megspórolni. Viszont a jogosultak köre alapvetően korlátozott volt, hiszen kizárólag a 3 vagy több gyermekkel rendelkező / vállaló családok tudták új építésű ingatlanra felhasználni.

A jogosultak körét terjesztette ki a kormányzat.

400 000 forint illetékmentesség a háromgyerekeseknek

A vagyonszerzési illetékről gyakran megfeledkezünk, ugyanakkor rendkívül komoly tétel lehet. Ebben a cikkben részletesen kifejtem egy konkrét példán keresztül, hogy mire jár és mire nem jár a mentesség és kedvezmény.

Ami számunkra lényeges, hogy az illetékmentesség kizárólag a CSOK összegére jár, azaz a vételárból le kell vonnunk a támogatás összegét. A háromgyerekesek esetében a CSOK 10 esetében a 10M forintot teljes mértékben le kell vonunk, így arra nem kell megfizetnünk az illetéket.

Sajnos a kedvezményes hitelre ugyanez a mentesség nem jár, tehát meg kell fizetnünk a 4% vagyonszerzési illetéket, amennyiben valamilyen kedvezményre nem vagyunk jogosultak.

A CSOK 2019 -nél már a kétgyermekesek számára is igénybe vehető 10M forint támogatott hitellel kapcsolatban fontos megjegyeznünk, hogy a 2018.okt.1.-jétől érvénybe lépő új JTM szabályzat teljes mértékben boríthatja a teveinket, ugyanis:

A 25 évig államilag támogatott, max. 3%-os kamatozású hitelek 5 éves kamatperiódussal rendelkeznek, amiről ezt írta nekem az MNB:

A Magyar Nemzeti Bankhoz (MNB) érkezett megkeresésére az alábbiakról tájékoztatjuk.

A jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló 32/2014. (IX.10.) MNB rendelet az állami kamattámogatással nyújtott hitelek esetében két esetet különböztet meg a jövedelmek terhelhetőségének szempontjából.

Az állami kamattámogatási időszakot nem meghaladó futamidőre nyújtott hitelek esetén a jövedelemarányos törlesztőrészlet mutatót az határozza meg, hogy a kamattámogatási időszakban milyen hosszú a kamatperiódus

Az állami kamattámogatási időszakot meghaladó futamidőre nyújtott hitelek esetén pedig a kamattámogatási időszakot követő időszakban alkalmazott kamatperiódus a mérvadó.

Amennyiben Ön 5 éves kamatperiódussal veszi fel a hitelét, abban az esetben a jövedelemarányos törlesztőrészlet mutató nem haladhatja meg a 35%-ot.

Mivel a CSOK 10M (illetve 2019-től a 15M) forintot szeretnénk felvenni, nincsen választási lehetőségünk. Kötelezően 5 éves kamatperiódussal kell számolnunk, ami azt jelenti, hogy 2019-től 500 000 forintos igazolt nettó jövedelem alatt a szabad jövedelmünk (meglévő hiteltörlesztéseket le kell vonni) 35%-át teheti ki a támogatott és nem támogatott lakáshitel törlesztője!

Nézzünk egy számítást:

Igazolható jövedelmünk 450 000 forint. Jelenleg rendelkezünk 2 diákhitellel (10-10e forintot törlesztünk), és van egy hitelkártyánk 300 000 forintos kerettel, amit nem használunk (a teljes keret 5%-át kell figyelembevenni). A szabad jövedelmünk tehát: 450 000 – 35 000= 415 000 forint, aminek a 35% használható fel, azaz 145 250 forint.

A kétgyermekes családoknak ezidáig piaci hitellel kellett megoldaniuk a helyzetet. Piaci hitel esetén, 10 éves kamatperiódus mellett a jövedelem terhelhetősége 50% (2019-től 500 000 forint igazolhaót jövedelem alatt): 207 500 forint,

Így a maximálisan felvehető hitelösszeg ebben az esetben számukra 20 éves futamidő mellett 31M forint körül alakul mai kamatok mellett. (ha emelkednek a kamatok, akkor csökken a felvehető hitelösszeg).

A CSOK 2019 -től igényelhető 10M forintos kedvezményes hitel esetén viszont a felvehető hitelösszeg 10M támogatott hitel + 15M forint piaci hitel. Tehát ezzel a kedvezménnyel valójában ellensúlyozta a kormány a JTM szigorítás okozta hitelezhetőség-romlást, másrészt „rákényszerít”, hogy a támogatott igénylése esetén magasabb önerőt mozgosítsanak a családok.

Az új lakások ÁFA-ja 22%-kal emelkedik, ami nem jelent feltétlenül 22%-os áremelkedést

Annyira bennem van egy beszélgetés két évvel ezelőttről, amikor egy építési vállalkozó kérte a segítségemet a CSOK-kal és az ÁFA-val kapcsolatban. Amikor rákérdeztem, hogy hogyan oldják meg a 27%-os ÁFA-val megvásárolt alapanyagok 5%-os továbbadását, vállat vont és azt mondta:

Sehogy. Egyszerűen megemeljük a nettó értéket, beépítjük az árba. Ez még jobb is, hiszen akkor nem kell várnunk a pénzünkre.

Igaza lett, ugyanis az építőipar újraárazta magát és beépítette a nettó árba az ÁFA különbözetét (+ a CSOK támogatás egy igen jelentős részét is). Egyre jobban körvonalazódik bennem a felismerés, hogy az ÁFA megemelése nem fogja feltétlenül drasztikusan megemelni az árakat.

Sokkal inkább látom reálisnak a nettó árak csökkenését, az ÁFA emelkedését és egy minimális 5-10%-os nettó áremelést, amit majd az ÁFA emelkedésével fognak indokolni a vállalkozók.

A kivitelező rémálma a két gyermekeseknek „odaadott” 10M támogatott hitel

Ugyanis a JTM szabályok miatt egyszerűen a családok hitelezhetősége romlik, mivel a támogatott hitel miatt 35/45%-os jövedelem finanszírozhatóság mellett kevesebb hitelt kaphatnak, mint például 2018-ban.

Persze a kérdés a volumen. Nem szabad elfelejteni, hogy a keresleti piac és a lakosság lakáscélú megtakarítása az elmúlt években drasztikusan csökkent. Akik lakást akartak venni, azok nagy része (a tömeg) már lépett valamerre. A CSOK 10+10 esetében fontos tényező a 10M forintos támogatás, ami az önerő része.

A kétgyermekeseknél a 10M helyett marad a 2,6M önerő, ami már elgondolkodtathat minden családot, hogy érdemes e nekik feltétlenül új építésű lakásba költözni? Ha igen, akkor honnan szerzik meg a szükséges önerőt?

Az IFL véleménye

Teljes mértékben szubjektív vélemény következik:

Szerintem hibás okfejtés részünkről és hibás magyarázat a kormányzat részéről összemosni a lakástakarékok támogatásának a megszüntetését és a CSOK 2019 -ben tapasztalható támogatott hitelekre jogosultak körének a bővülését.

Egyszerűen a két piac volumenében olyan szignifikáns eltérés tapasztalható, ami miatt ez az állítás nem állja meg a helyét. Maga a kétgyermekesekre kibővített 10M forintos támogatott hitel és a háromgyerekeseknek felemelt 15M forintos hitelkeret rétegintézkedés.

Lesz egy réteg Magyarországon, akiknek pont jól jön ez az intézkedés és valódi segítséget jelent a számukra. Míg a lakástakarék szegénynek- gazdagnak, fiatalnak-öregnek egyaránt legit segítséget jelenthetett a lakáscéljával (nem csak vásárlás, hanem felújítás, korszerűsítés) kapcsolatban!

Azt pedig jól tudjuk, hogy egy réteget specifikusan támogatni mindig sokkal olcsóbb, mint mindenkinek adni.

A lakástakarékokat nagyon sajnálom, mivel a magyar öngondoskodás intézménye ellen vétettek a döntéshozók. Ráadásul a jövőben egy komolyabb problémát vettek a nyaukukba azáltal, hogy az elöregedő lakásstruktúrát nem lesz miből korszerűsíteni, hiszen az emberek nem lesznek motiváltak az öngondoskodásban.

A CSOK támogatott hitel jogosultak kibővítésése pedig egy jó intézkedés szerintem, ugyanis úgy szorítja vissza a kormányzat a túlzott eladósodást, hogy közben potens segítséget nyújt azoknak, akik a megcélzott réteghez tartoznak.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 26, 2018 | Cikkek - pénzügyi blog

Lakásvásárlás előtt nem árt lelkileg felkészülni a vagyonszerzési illetékre! Engem is érdekelt, hogy egy új építésű lakás vásárlása és egy tároló vásárlása esetén milyen illeték kell vagy nem kell megfizetni? Nézzünk egy konkrét példát a vagyonszerzési illeték 2018 esetében.

Milyen kedvezmény jár?

Konkrét példa: 35 éven aluli házaspár megvásárol vállalkozótól egy új építésű lakást (37,3M forint) CSOK 10+10 segítségével, mint első lakástulajdon.

Ebben a cikkben egy konkrét példát nézünk meg, ugyanakkor bármilyen kérdés esetén hívd a 1819 (6-os mellék) -et, ahol a NAV információs szolgálata élőben, ügyintéző segítségével válaszolni fog.

Első körben arra gyanakodtam, hogy igénybe lehet venni a 35 éven aluliak első lakásvásárlása esetén megkapható teljes vagyonszerzési illetékkedvezmény 15M forintig.

Ez azonban nem lehetséges, ugyanis a törvény azt mondja ki, hogy ez a kedvezmény kizárólag akkor adható, ha a vételár 15M forint alatt van. Tehát ezzel a kedvezménnyel nem tudunk élni olyan módon, hogy a drágább ingatlanból legalább erre a részre megkapjuk a kedvezményt.

Akkor milyen kedvezményt kaphatunk?

A CSOK 10M forint támogatás összegét le kell vonni a vételárból. A példánkban tehát 37,3-10= 27,3M forint értékhatár lesz a mérvadó, mivel a CSOK 10M forintra jár az illetékmentesség.

Amennyiben vállalkozótól vásárolunk új építésű ingatlant, aminek az értéke 30M forint alatt van (nekünk a CSOK 10M forint vagyonszerzési illetékmentessége miatt 27,3M a beszámítandó vételár), akkor élhetünk a 15M forintig kapható teljes illetékmentességgel és kizárólag a 27,3-15= 12,3M forintra kell megfizetnünk a 4%-os vagyonszerzési illetéket.

Számítanak a tulajdoni hányadok?

Számítanak és mégsem. Ugyanis a CSOK miatti 50-50%-os tulajdoni hányad esetében a 27,3M forintot osztanunk kell 2-vel, ugyanakkor a törvény kimondja, hogy a 15M forintos kedvezményes határt is osztanunk kell 2-vel. Tehát ugyanott vagyunk.

A CSOK 10+10 (hamarosan CSOk 10+15) kedvezményes hitelét illetékmentesség illeti?

Sajnos nem, a hitelrészre nem jár a CSOK vagyonszerzési illetékmentessége.

Akkor mennyit kell fizetnünk ebben a példában?

Az alaphelyzet a 37,3M forint 4%-a = 1 492 000 forint.

Ebből lejön egyrészt a CSOK 10M forint, másrészt 15M forintig illetékkedvezményt kapunk.

12,3M -nak a 4% = 492 000 forintot kell fizetni az illetékre, tehát kereken 1M forinttal fogunk kevesebbet fizetni.

Ilyen értelemben kulcsfontosságú volt a CSOK 10M forint, hiszen kizárólag ennek köszönhető, hogy a vásárlás értéke becsúszott 30M forint alá, amikor már jár a kedvezmény.

Vettünk a példában egy tárolót is 870 000 forintért

Sajnos a tárolóra is meg kell fizetni a 4%-os vagyonszerzési illetéket, azaz 34 800 forintot. Ebben az esetben nem jár semmilyen kedvezmény, mivel nem lakóingatlanról van szó.

Másrészről a tároló megvásárlása semmilyen szinten nem befolyásolja a NAV tájékoztatása szerint a lakóingatlanra megszerezhető kedvezményeket, így nem kell attól félni, hogyha a tároló tulajdonjoga hamarabb a nevünkre kerül, akkor bukhatjuk a kedvezményeket.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.