![Hogyan döntsem el, hogy mikor KELL lakást vásárolnom? [útmutató]](https://iflgroup.hu/wp-content/uploads/2018/10/utmutato-lakasvasarlashoz.png)

Szerző: Szarvas Norbert | okt 3, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel

Laknia mindenkinek kell valahol. Abban megegyezhetünk, hogy albérletet fizetni alapvetően nettó pénzégetés a saját lakáshoz képest. De tulajdonképpen mikor érkezik el a megfelelő idő a saját lakás (akár hitelből történő) megvásárlásához? Mikor van itt a most és mikor lenne érdemes inkább várnunk még egy picit? Ebben a cikkben egy útmutatót szeretnék neked adni, amin végighaladva jobban körvonalazódhat benned a válasz!

Mekkora önerővel rendelkezem?

Sokan félnek attól, hogy az ingatlanjuk “nem bírja el” a szükséges hitelösszeget. A HFM (hitelfedezeti mutató) mutató elősegíti, hogy kizárólag a megfelelő vagyoni fedezettel tudjuk belevágni a lakásvásárlásba, amennyiben hitelre is szükségünk lenne.

2018-ban 10 lakásvásárlóból 5-6-nak szüksége van valamekkora lakáshitelre. Az átlagos lakáshitel számai az MNB felmérése alapján 2018. márcusában így alakultak:

átlagos hitelösszeg MFL hitel esetében: 11M forint

átlagos futamidő: 16,5 év

Tehát első lépésként el kell döntenünk, hogy nettó értéken számolva mekkora önerővel rendelkezünk a lakásvásárlással kapcsolatban. A nettó összeg nem egyezik meg a teljes likvid vagyonunkkal, amit a lakásvásárlási tranzakcióra szánunk, ugyanis ebből le kell vonnunk az alábbi tételeket:

- várható banki költségeket hitelfelvétel esetén (100-200e forint)

- ügyvédi díjak (pl.: adásvételi szerződés, a díj mértéke a vételi ár 0,5-1%-a)

- földhivatali illetékek (kb. 30e forint összesen)

- járulékos költségek (pl.: utazási ktg, a szabadságunk ktg.-je…stb)

- előre nem kalkulált költségek (módosítások, stb… erre tegyünk félre legalább 300e forintot)

- vagyonszerzési illeték – kedvezmények (a vételár 4%-a kedvezmények nélkül)

- új bútorok és a felújítás költsége, amit tervezünk

Összességében elmondható, hogy a rendelkezésünkre álló összegből levonva a kalkulálható kötelező költségeket, egy lényegesen alacsonyabb önerővel leszünk képesek ingatlant vásárolni. Például rendelkezünk 10M forinttal és egy átlagos vásárló vagyunk, akkor a nettó önerőnk várhatóan 6M forint körül alakul.

A nettó önerő meghatározza a maximálisan felvehető hitelösszeget

Mivel a legtöbb lakásvásárlónak szüksége van hitelre, ezért legelső lépésként érdemes megvizsgálnunk a felső határunkat, amire a jövedelmünk és az önerőnk nagysága predesztinál. Mivel fő szabályként maximum az ingatlan piaci értékének / eladási árának / értékbecslő által meghatározott értéke közül az alacsonyabbiknak a 80%-a adható hitelbe, ezért az önerődből pontosan tudunk számolni egy maximális hitelkeretet.

Kalkuláció:

Ingatlan piaci értéke: 37M forint

Vételár: 38M forint

A bank értékbecslője által megállapított forgalmi érték: 35M forint

Az ingatlanra adható maximális hitel: 35M x 0,8= 28M forint

Ebben az esetben tehát a bruttó 10M forintunkat teljesen bele kéne forgatni a vásárlásba ahhoz, hogy képesek legyünk megvásárolni az ingatlant. A probléma ezzel az, hogy nem marad semmink az ügyintézéshez, beköltözéshez, ami hatalmas gondot jelenthet. Ilyenkor szoktak családi segítséghez fordulni.

A kalkulációban látható, hogy milyen eltérést jelenthet, ha az általunk vélt ingatlanérték és az értékbecslő által meghatározott ingatlanérték között akár 1-2M forintos eltérés is mutatkozik. A negatív különbözetet mindig nekünk kell kipótolni önerő formájában vagy pedig nem tudunk költözni.

Az igazolható jövedelmem mekkora hitelt bír el? A JTM mutató…

2/2014. (IX. 10.) MNB rendelet a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról- update: 2018.okt.1-től szigorodik a JTM szabályozás a 10 éven belüli kamatozású hiteleknél

A JTM mutató azt vizsgálja, hogy az igazolható jövedelmed mekkora részét készülöd „elzálogosítani”. 2018. okt. 1.-jétől szigorodtak a szabályok. Az MNB nem titkolt célja a hitelfelvevők hosszabb távra fixált hitelekhez való terelése. Éppen ezért az alábbiak szerint módosult a JTM mutató:

A JTM alapja minden esetben az igazolt nettó jövedelem lesz. A vizsgálat során az adóstársak jövedelme és meglévő hiteleinek a törlesztése összesítve értendő. A jövedelemigazolás nem lehet 30 napnál régebbi.

Az igazolás lehet:

- munkáltatói

- állami adóhatóság által kiállított

- magyar vagy külföldi állam ellátást folyósító szerve által kiállított,

- ügyfél nyilatkozata és az átutalás jogcíme alapján az ügyfél fizetési számlájára érkező bére, nyugdíja, a magyar vagy külföldi állam által folyósított rendszeres ellátás összege, amelyek után az előírt közterhek levonásra kerültek az ügyfél tudomása szerint

- a bíróságnak a megállapításról, vagy jóváhagyásról szóló döntése alapján házastársi tartásdíj vagy üzletszerűen végzett járadékszolgáltatást nyújtó szervezet által igazolt rendszeres járadék.

Kizárólag 10 évnél hosszabb kamatperiódusban érdemes gondolkodni…

A JTM alkalmazásával a jövedelemvizsgálat a következőképpen történik: amennyiben a hitelfelvevők igazolt nettó jövedelme 400.000 Ft alatt van, akkor az esetlegesen már meglévő és az új hitel együttes törlesztőrészlete nem lehet több az igazolt jövedelem 50%-ánál, 400.000 Ft-ot meghaladó jövedelem esetén pedig a 60%-ánál. A jövedelmek és az adósságterhek több adóstárs esetében összevontan kezelendők.

Példa:

Tegyük fel, hogy a párodnak és neked az összes igazolható nettó jövedelmetek 500 000 forint / hó. 28 millió forintos hitelt szeretnétek.

Jelenleg van egy személyi kölcsönötök, aminek a havi törlesztése 22 000 forint. Emellett van egy folyószámla hitelkeretetek (200 000 forint), amit nem használtok. Ettől függetlenül 10 000 forintot kell levonnunk a JTM mutatóból. Illetve mindkettőtöknek van diákhitele, ami miatt a JTM mutatóból a mindenkori minimálbér 6-8-9%-át kell minimum levonnunk (bővebben itt: diákhitel törlesztés) , ami 2018-ban a legjobb esetben is 8 280 x 2= 16 560 forint.

500 000- ( 22 000+ 10 000+ 16 560) = 451 440 x 0,5= 225 720 a figyelembevehető jövedelemalap (2019.júniusától érvényes szigorúbb határokat figyelembe véve).

Ha a 28M forintot 10 éves futamidőre szeretnétek felvenni, akkor a havi törlesztésetek 285 000 forint lenne, ami magasabb, mint a bevállalható törlesztő a jövedelmetek alapján. Emiatt két lehetőségetek van, hogy beleférjetek a JTM keretbe:

- Megtartod a 10 éves futamidőt és csökkented a hitelösszeget

- Megtartod a hitelösszeget és hosszabbítod a futamidőt

20 éves futamidő mellett a 28M forint havi törlesztése 177 000 forint körül alakulna, tehát beleférnétek a keretbe. Természetesen léteznek lehetőségek, amennyiben valóban 10 év alatt szeretnéd kifizetni a hiteledet, akkor érdemes a törlesztőkülönbözetből lakástakarékot kötni, mert…

Hasznos cikk: Kiszámoltuk, hogy melyik a legjobb hitelkonstrukció

A meghatározott értékben milyen ingatlant vásárolhatnék?

Az eddigiekben a saját határainkat próbáltuk meghatározni. Nem számoltam bele a CSOK lehetőséget, amit valószínűleg az ingatlankutatás során fogunk eldönteni. Az alábbi kérdésekre keressük meg a válaszunkat:

- új építésű vagy használt?

- lakás vagy ház?

- CSOK vagy nem CSOK

- Milyen kerületek, városok jöhetnek szóba?

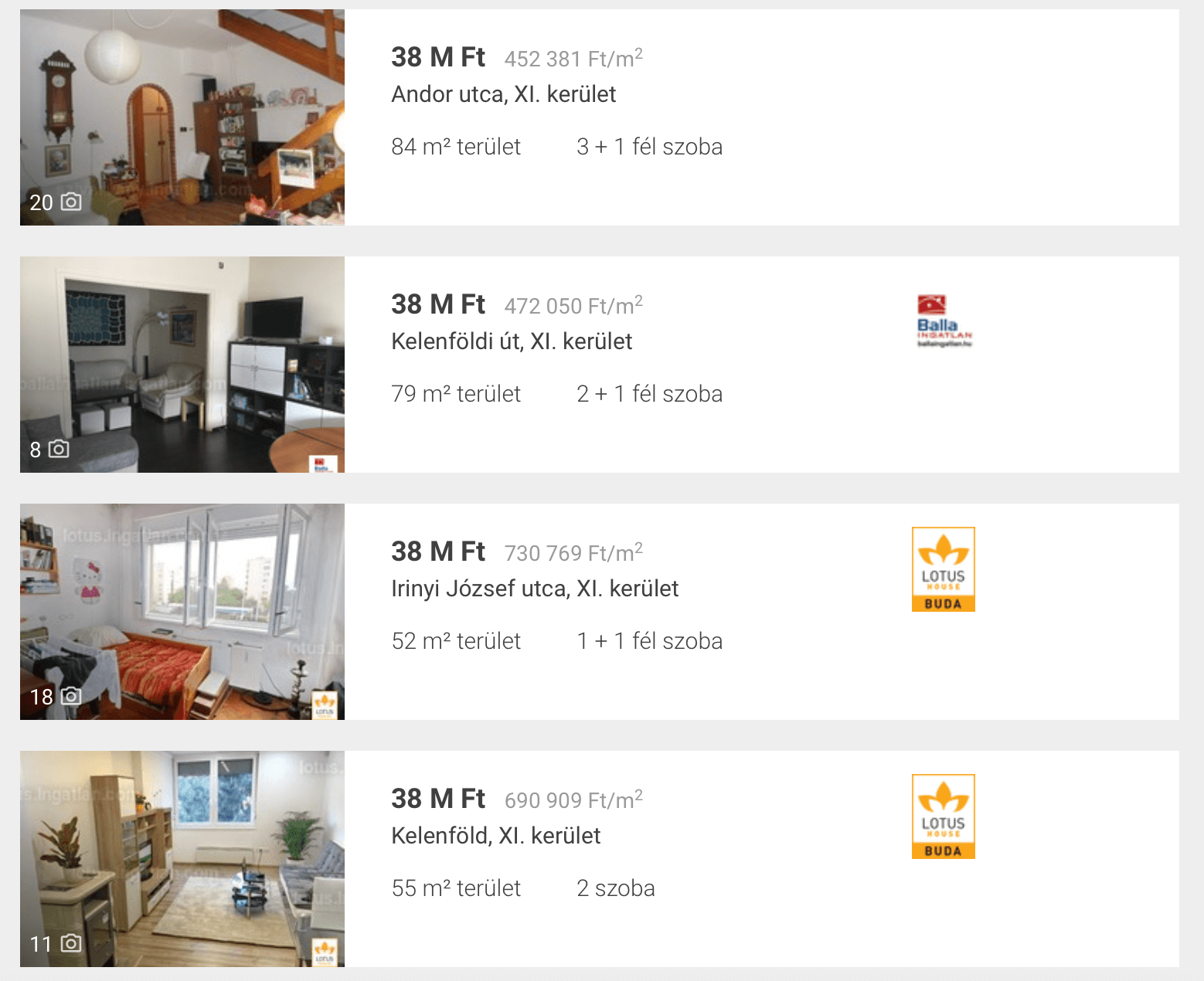

Folytassuk a példát és nézzük meg, hogy 38M forintért Budapestben a 11. kerületben milyen ingatlant találunk az ingatlan.com kereső alapján:

Ezeket dobta ki első helyen a kereső. Nyílván te sokkal jobban utánanézel a saját lehetőségeidnek, azonban egy képet már kaphatunk ezáltal is. Alapvetően a 2 szoba körüli használt lakásban tudsz gondolkodni 50-70nm között a XI. kerületben.

Ez megfelelő nektek?

Használt lakáshoz 2 gyerekes CSOK esetén 1,43M forintot tudnátok kapni. De mi lenne, ha rámennétek a 3 gyerekes CSOK 10 millió forintra, mert ti három gyereket szeretnétek?

Módosítva a keresést (új építés, min 3 szoba, min 38M forint) a legjobb ajánlat is 50M forint, de a legtöbb ajánlat ennél lényegesen magasabb a XI. kerületben. Hogyan módosulnának a számok, ha megpróbálnátok az 50M forintos új építésű lakást?

50M x 0,2= 10M forint önerőre van szükség

50M x 0,8 = maximum 40M forint az adható hitel első ránézésre, de nektek 30M hitelre van szükség a CSOK 10M miatt, aminek a törlesztője 20 évre 126 000 forint lenne (20M) + 47 000 ( a CSOK 10+10 kedvezményes hitel 25 évre), azaz összesen 173 000 forint lenne a törlesztőrészlet. Ez vállalható számotokra?

Tipp: A JTM szabálynál legyetek magatokhoz szigorúbbak és két alapszabályt tartsatok be a havi vállalható törlesztőrészlet vállalásánál:

- a törlesztőrészlet nem lehet magasabb az együttes jövedelmünk 30%-ánál

- a törlesztőrészletnek akkorának kell lennie, hogyha egyikőtök teljes jövedelme kiesik (pl.: gyerekvállalás), akkor is ki tudjátok fizetni

Tényleg jobban megéri az új építésű ingatlan?

Talán meglepő módon, de a fenti példában a CSOK támogatással akár még jobban is járhatnátok, hiszen nagyobb-jobb ingatlant tudnátok megvásárolni alacsonyabb törlesztéssel. Azonban fontos mérlegelnünk olyan kockázatokat, mint a CSOK kockázat (valóban akarsz 3 gyereket?) és az új építésű lakásokkal járó egyéb kockázatok, mint például a várható áremelkedés, ugyanis

2019.dec.31-ig lehet kifizetni az új építésű lakásokat 5%-os ÁFA-val. Ez azt jelenti, hogy a most épülő projektekbe beszállva megvan a kockázatod arra, hogy csúszik a kivitelezés ( szinte törvényszerű). Ebben az esetben neked kell a zsebedbe nyúlnod, hiszen:

- a CSOK és a hitel az önerő megfizetése után, a használatbavételi és az albetétesítés után utalható

- az adásvételi szerződést veletek nettó+ÁFA felbontást írják meg, tehát 2020-as átadás esetén neked ki kell fizetni az extra 22%-ot, ami az 50M forintos ingatlan esetében 47 619 047 nettó vételár mellett 10 476 190 forint extra ÁFA-t jelentene neked, amit ha nem tudsz befizetni, akkor elbukod a CSOK támogatást, a hitelt és a foglalódat.

Mindenkit az ingatlanárak változása izgat

Talán a legfontosabb eldöntendő kérdés, hogy mikor érdemes lakást vásárolom? Kétfajta vélekedés fut egymás mellett párhuzamosan: az egyik azt mondja, hogy a piac drágulni fog, míg mások a keresleti-kínálati görbe trendváltozásával és az újabb gazdasági válság képével magyarázzák a visszaesést.

A kérdés az, hogy te miben hiszel? Egyáltalán miért zárjuk ki annak a lehetőségét, hogy miközben a magyar ingatlanpiac (Budapest specifikusan) a túlkeresletből a túlkínálati oldalra lép át (értsd: az építőipar oroszrulettet játszik és mindenki ingatlanfejleszt azzal a tudattal, hogy lehet pont nála robban a bomba. Lásd: 13. kerület 1 az 1-ben építési terület…), ami miatt az ingatlanárak csökkennek a keresleti nyomástól,

addig a régiós összehasonlításokban rendkívül olcsónak számító budapesti ingatlanpiac az emelkedő bérek és emelkedő nemzetközi kereslet hatására drágulásba kezd?

Magyarul én egy olyan ingatlanpiacot vízionálok Budapesten, ami a következő években a természetesnél lassabban fog drágulni a piacra nehezedő negatív nyomás miatt. Magyarul úgy emelkedik, hogy tulajdonképpen a saját potenciáljához képest csökkennek az árak! Igazam lesz szerinted? Várom a kommentedet!

Kezdjek el inkább lakástakarékba fektetni?

Annyit biztosan tudunk, hogyha jelenleg nem tudunk lakást vásárolni, akkor a legjobb megoldás, ha elkezdünk az államilag garantált lakástakarékba fizetni 1-2-3-4 szerződést a számunkra megfelelő időtávra.

A napokban beszéltem az ügyfelemmel, aki mesélte, hogy jelenleg lakásvásárlási dilemmában van, hiszen a piaci átlagnak nagyjából a feléért van albérlete. Számára egyértelműen jó megoldás, ha a különbözetet, ami a „másik albérletnek a díja” – „mostani albérleti díj” félreteszi és elkezd önerőt felhalmozni. Ezzel:

- egyrészt önerőt gyűjt és stabilabban vág majd bele a vásárlásba

- másrészt megtapasztalja, hogy havi szinten mit jelentene a „rendes” havidíj

Azt gondolom, hogy a mai piacon „csak úgy” nem érdemes lakást vásárolni. Keressük meg a jó lehetőségeket és a jobb lehetőségeket (pl.: olcsóbb fizetni a hitelt, mint az albérletet) és lépjünk. Ha ezt nem találjuk, akkor kezdjünk el takarékoskodni, hogy minél hamarabb léphessünk!

Olvasd el: Jobb az albérlet, mint a saját lakás? Mit felejtenek ki a szakértők?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 27, 2018 | Cikkek - pénzügyi blog, info

Sajnos a banki-biztosítói-pénztári ügymenettel nem lehet mit kezdeni. Hiába próbálsz meg maximálisan etikus tanácsokat adni, azok nem feltétlenül lesznek örökérvényűek a mindennapi ügymenettel kapcsolatban. Hiszen egy vezetőségváltás könnyen jelentheti azt, hogy az adott cég elkezd játszani a szavakkal és megpróbálja megvezetni az ügyfeleit. Most néhány példát hozok fel, ami engem nagyon zavar…

A biztosító és az indexlevél

A biztosítói szerződésekkel kapcsolatban az indexálás mindig egy olyan speciális intézmény volt, ahol a figyelmetlen ügyfelektől vagyonokat tudnak „kiénekelni” a zsebükből. Például a megtakarítási szerződések esetében éveken keresztül tartotta magát az alábbi, kevésbé hangoztatott probléma:

amíg voltak kezdeti és megtakarítási egységek, visszavásárlási táblázat és 10-15 évre elosztott kezdeti költség, addig jellemzően az indexálás azt jelentette, mintha az a „pár száz forint” újra indult volna. Akárhanyadik évében járt a szerződésed, az indexált összegre ugyanúgy elkezdték levonni a kezdeti költségeket! Ma már ez a gyakorlat nem létezik az MNB rendelkezésének köszönhetően. Mégis évekig beszélte le mindenkit az indexálásról ezeknél a szerződéseknél, hiszen olcsóbb-jobb megoldás volt az eseti befizetés.

A kiküldött indexálási levélhez nem elég a szövegértés

Érdemes lenne megnézni ezeknek a leveleknek az evolúcióját, ahogyan egyre rafináltabb módszerekkel akarta a biztosító belekényszeríteni öntudatlanul az ügyfeleket a díjemelésbe. Számos szerződésnél ugyanis az indexálás egy választható opció, és nem kötelező elem.

Ettől függetlenül évek óta olyan leveleket küldtek-küldenek ki az ügyfeleknek, amiben – a bonyolult szövegbe elrejtve – felhívják a figyelmet, hogyha 30 nappal évforduló előtt nem küldik vissza a választ, akkor a szerződés automatikusan indexálódik!

Pedig a szerződés soha nem tartalmazott kötelező automatikus indexálást! Tehát aki későn eszmélt, annak megemelték akaratán kívül a díjat.

Csaba is kapott most egy levelet

Annak ellenére, hogy Csabának már az újabb szabályozás égisze alá tartozó terméke van, amiben az indexálás egyébként kötelező (de nem képződik extra költséglevonás. Ellenben extra bónusz már igen), mégis sikerült olyan levelet kapnia a biztosítótól, ami szerintem kimeríti a fogyasztó megvezetésének a fogalmát és nem utal a korrekt üzletmenetre!

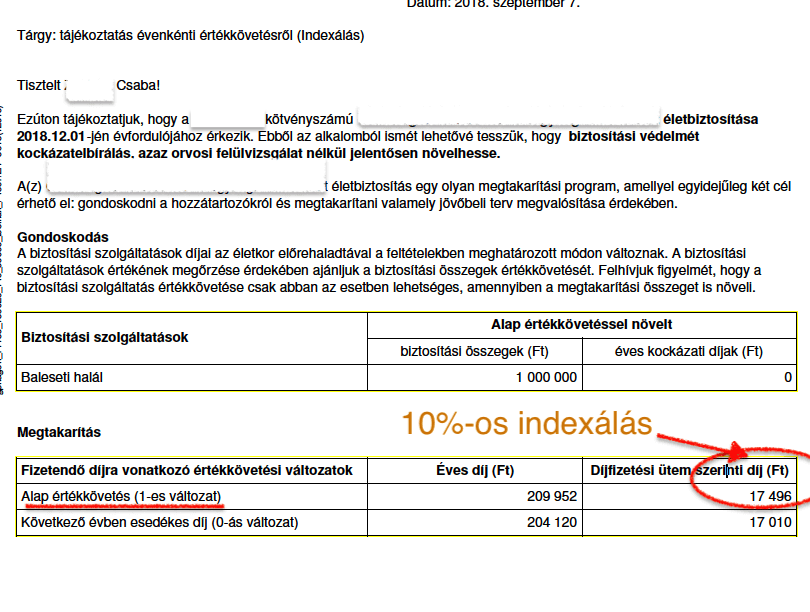

A félrevezető értékkövetési változatok

Ha megnézed, akkor a biztosító ebben az esetben két értékkövetési változatot ajánl fel Csabának. Első olvasatra még én is logikusnak gondoltam, hogy a szerződésbe „programozott” kötelező indexálást (5%) jelöli az alap megnevezés. Hiszen az „alap” pontosan attól alap, hogy nem extra. Sajnos a figyelmetlen ügyfelek (nagyjából a hozzá ne értők 90%-a) ezen logika mentén „elfogadja” az alap értékkövetést.

A probléma ezzel csak az, hogy az alap értékkövetés ebben az esetben 10%-os díjemelést jelent, szemben a [kötelező 5%-os indexálással]. De akkor hol van az 5%-os indexálás? Hát az „alap” alatt található, ami a „következő évben esedékes díj” néven fut. Itt már nevet sem adtak az indexálási opciónak, ezzel is folytatva a pszichológiai harcviselést.

Olvasd össze a két sort: Alap értékkövetés a következő évben esedékes díj – és bizony az emberi agy „összeolvassa” a két sort, megnyugtatja saját magát és semmilyen gyanúval nem él, hogy bizony itt nem egy, hanem két külön csomagról van szó.

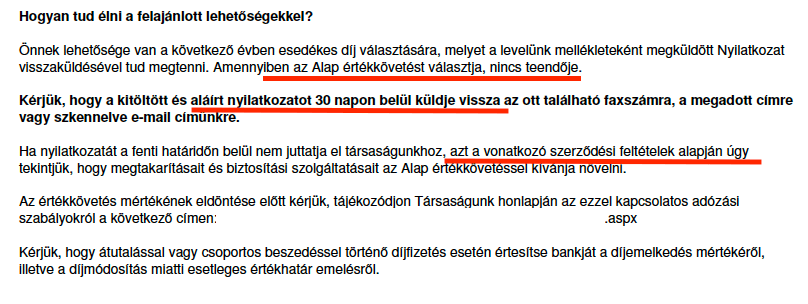

Kényszerítő határidők

Érdekes módon a nyilatkozat hivatkozik a „vonatkozó szerződési feltételekre”, ami alapján legitimizálja az értékkövetés. Ez valóban így van és mégsem. Ugyanis a szerződési feltételekben nem arról van szó, hogy 10%-os értékkövetést kell automatikusan alkalmazni. A szerződés egyik külön pontjába arról van szó, hogyha az ügyfél nem nyilatkozik, akkor automatikusan alkalmazzák az indexálást (ami azért érdekes, mert a szerződésben az 5%-os indexálás amúgy kötelező elem).

Mit csinált ez a biztosító? Fogta magát és felcserélte a csomagokat, belekapaszkodik a szavakba és szemrebbenés nélkül folytatja etikátlan működését. Ugyanis valóban automatikus az indexálás, hogyha nem reagál az ügyfél. Azonban a „nem reakció” értelemszerűen az 5%-os indexálásnak szólna. Helyette játszik a szavakkal a biztosító, és a 10%-os indexálást helyezte (ami egyébként opcionális) a középpontba és úgy írta meg az értesítőt, hogy erre kell reagálnia az ügyfélnek.

Ilyen alapon akár 50%-os díjemelést is belevehetne a biztosító. Az is „jogszerű díjemelés lenne”, ha az ügyfél nem reagál időben az alap 50%-os díjemelésre…

Tartozás vagy nem tartozás?

Egy másik biztosító másik termékénél mutatta nekem Péter ezt a levelet:

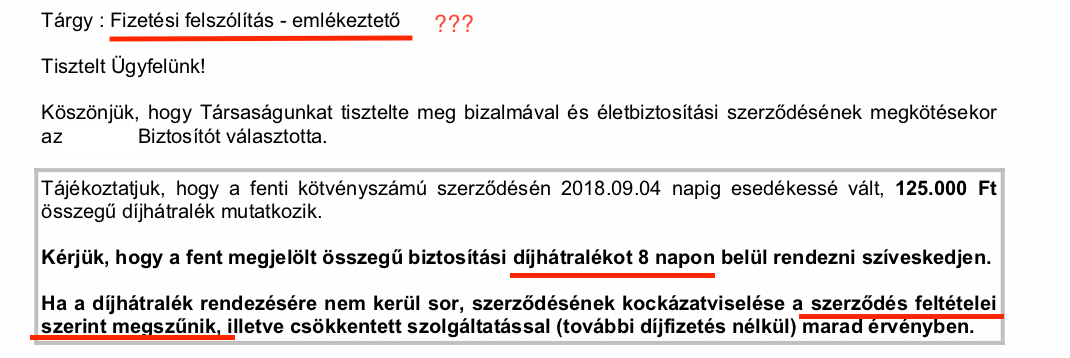

Első ránézésre ez egy nagyon kemény, megfélemlítő levél, ami arra késztet minket, hogy azonnal rendezzük a tartozásunkat. Ennél szebb levelet egy behajtó cég sem küldhetne. Apró szépséghiba, hogy egyébként a saját, önkéntes alapon megkötött megtakarításunkkal kapcsolatban bombáz minket ilyen szép levéllel a biztosító.

Egyrészt a tárgy mezőben nem tudja eldönteni, hogy akkor ez most fizetési felszólítás vagy emlékeztető? A kettő között jogi értelemben is hatalmas a különbség. Az előbbi egy olyan, törvényes úton behajtható tételt jelképez, ami tartozásként mutatkozik, míg az utóbbi az önkéntességen alapuló saját megtakarításunk elmaradásával kapcsolatban emlékeztet.

Végső soron ez egy olyan fizetési felszólítás, ami emlékeztetni akar és nem fenyegetni. – jobb megfogalmazás nem jutott eszembe, mert értelmezhetetlen számomra ebben a kontextusban.

A szövegben kínosan ügyelnek az egyensúlyra: megfélemlíteni törvényesen

Nagyon fontos ezeknél a szerződéseknél az önkéntesség fogalma. Túl sok eszköze nincsen a biztosítónak, hiszen ha nem akarod fizetni, akkor nem veheti el a pénzedet. Éppen ezért végig [díjhátralékot] ír és nem tartozást. Megint visszautalnék, hogy

- díjhátraléknál emlékeztetünk

- díjtartozásnál felszólítunk

Vagyis itt úgy szólítanak fel ténylegesen, hogy közben nem tartozunk, de éreztetik velünk, emlékeztetnek, de közben szankcionálni akarnak.

A szerződési feltételekkel vezetnek félre

Sok ügyfél számára a „szerződési feltételek” egy megfoghatatlan, ijesztő jogi massza. Éppen ezt a félelmet használják ki a cégek, amikor egy ilyen, kifejezetten félrevezető levélben lépnek fel ellenünk agresszívan. De mit mond valójában a szerződési feltétel?

- A díjhátralékot nem kell 8 napon belül rendezni, ugyanis a biztosítási törvény és a biztosító által meghatározott szerződési feltétel teljesen más ütemezést ír elő

- egy összegben „követeli” a biztosító a teljes tartozás befizetését (havi 25 000 forint a díj, viszont csak 4 havi az elmaradás- erről később), holott a szerződési feltétel lehetőséget biztosít az elmaradás görgetésére illetve akár részenkénti befizetésére. Tehát a szerződés működik tovább akár 1-2-3 havi befizetéssel is. Erről mégsem írnak semmit

- „szerződési feltétel szerint megszűnik”- érdekes módon szerződési feltétel szerint a szerződés nem szűnik meg, ha az ügyfél nem fizeti be a teljes-kért összeget. Ellenben tovább működik a feltételek szerint változatlan formában, ha legalább egy havi díjat befizet- erről miért nem kötelező tájékoztatni az ügyfelet egy ilyen fenyegető levélben?

- és akkor a legpofátlanabb dolog! Ennél a biztosítónál kéthárom éve történt vezetőségváltás és azóta egy teljesen más irányba mentek el. Ebben a levélben követelt 125 000 forint valójában 4 x 25 000 forint elmaradást + 25 000 forint aktuális havi díjat jelent. Tehát a biztosító már tartozásként követeli azt az összeget is, amit az adott hónapban kell befizetni, akár befizetésre is került, csak nem könyvelték le

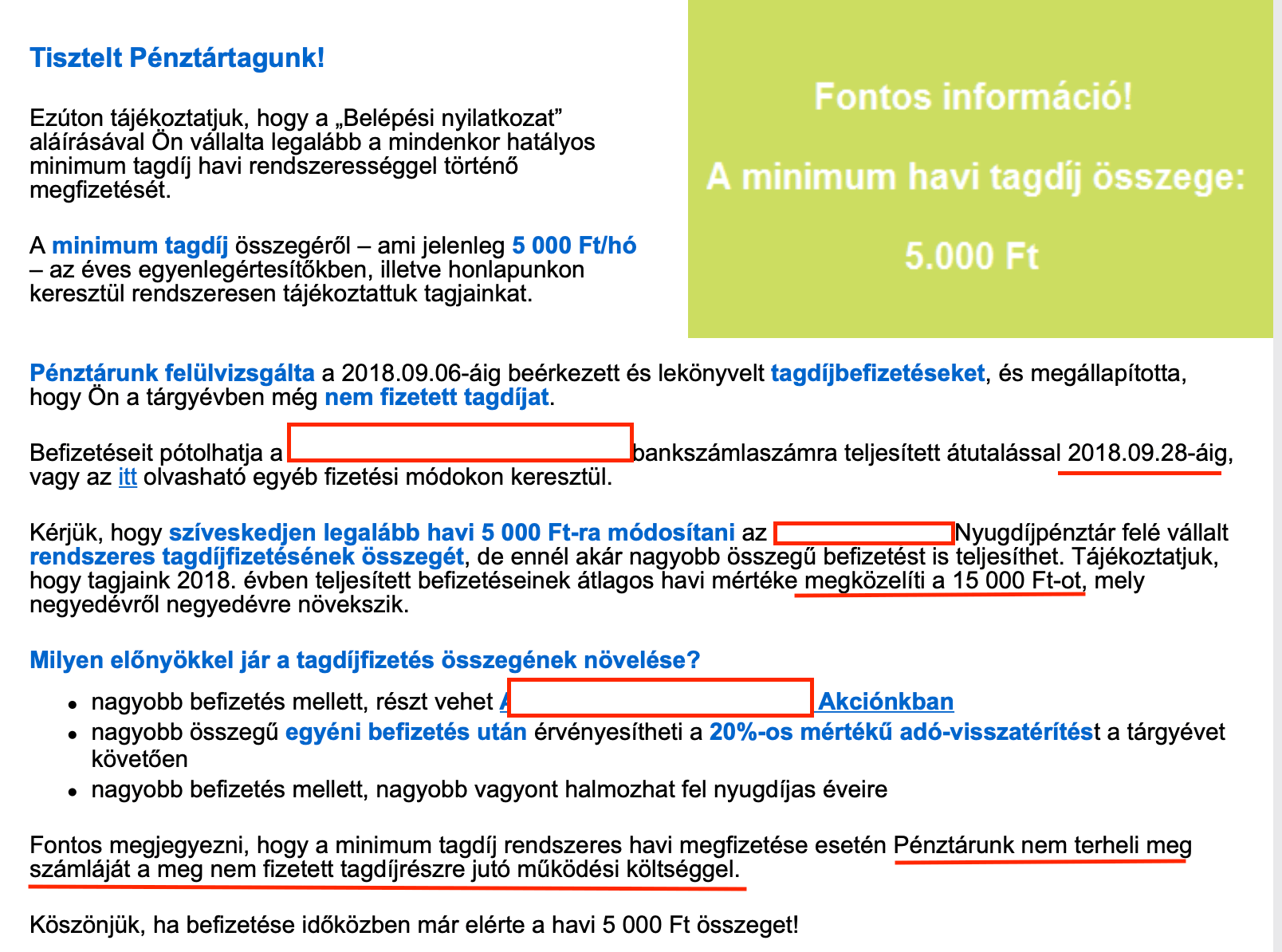

Az önkéntes nyugdíjpénztár se jobb

Tibor mutatta nekem az alábbi emailt, amit a pénztárától kapott. Esetében annyi történt, hogy jelen pillanatban nem szeretne a számlájára befizetni pénzt, mert teljesen más céljai vannak. Azt eddig is tudtuk, hogy az Önkéntes Nyugdíjpénztárba befizetni nem kötelező, kizárólag egy olyan ígérvényt adunk, ami pszichológiai ösztönző, de semmiféleképpen nem jogi kötelezettség.

Megint kapunk egy határidőt (2018.09.28), amit valójában semmilyen, a szerződést ténylegesen érintő szabály-feltétel nem indokol. Ugyanis az Önkéntes nyugdíjpénztári számlákat naptári években vizsgáljuk, hiszen az adójóváírás is naptári évre szól.

Miért „köteleznek” minket egy, az adójóváírást egyáltalán nem befolyásoló, irreleváns határidőre, ami minket nem érint, kizárólag a pénztárat? Persze a levél egy olyan „fizetési emlékeztető”, ami egyben kéretlen értékesítési levélként is felfogható!

Egyáltalán nem tárgyilagosan figyelmeztet minket valamire, ami a szerződésünket érinti, hanem megpróbálja a díjunkat megemeltetni 5 000 -»15 000 forint illetve értékesítési érveket felsorolni.

A minket terhelő költségek

Az utolsó lényeges állítást nagyon szeretném, ha kielemeznénk, mert megint a fogyasztó megtévesztésével operál:

„a minimum tagdíj rendszeres megfizetése esetén Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel…”

Megint egy nyelvtani csodával van dolgunk, hiszen ez a mondat azt sugallja nekünk, hogyha elkezdünk rendszeresen fizetni, akkor majd megúszunk valamilyen költséget. Itt jegyezném meg, hogyha én ilyen csodálatos mondatokat és érveket használnék a tanácsadások során, akkor szerinted az MNB hány millió forintra büntetne meg?

Valójában a működési költség egy kötelező eleme a szerződésnek, amit a befizetésekből vonnak le (pl.: 5,9%-a a befizetésnek). Tehát ezt a gyönyörű mondatot úgy lehetne folytatni, hogy:

Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel, mert a működési költséget a befizetéseiből vonja le

Jól érted! Ugyan körmönfontan, kifejezetten fenyegetően, de ezzel azt akarja a pénztár mondani, hogy a költséget mindenféleképpen le fogja vonni tőled vagy a befizetésedből vagy a számládon levő pénzből!

pl.: 5,9%-os működési költség esetén 5 000 x 0,059= 295 forint /hó, amit levon működési költség gyanánt

Itt érdemes megjegyezni, hogy arról nagyvonalúan hallgat a levél, hogyha megemelnéd a befizetéseket 15 000 forintra, akkor a működési költség is háromszorosan emelkedne (3x 295= 885 forint). Bár ez egy ilyen, államilag támogatott szerződés esetében szerintem nagyvonalúan nézve irreleváns, de akkor is megemlítendő.

Én fogom a fejemet ezek miatt

Sajnos ezekkel az üzleti gyakorlatokkal egyszerűen nem lehet mit kezdeni. Számomra hihetetlen, hogy ezen a területen miért nem történt még egységesítés és „korrektizálás”, miért nem lép fel a fogyasztóvédelem és az MNB együttes erővel az ügyfelek megvezetése és tudatos befolyásolása ellen?

Amikor ügyfeleknek javasolok egy terméket-termékcsoportot vagy pénzintézetet, akkor úgy gondolom, hogy felelős vagyok az ott történtek miatt. Hiszem, hogy a felelősségvállalás egy nagyon fontos, kifejezetten etikai-erkölcsi kérdés.

Mégsem tudom befolyásolni, amikor megváltozik az üzletmenet és az adott pénzintézet elkezd a fentebb sorolt példákkal élve tudatosan megvezetni ügyfeleket. Nekem pedig a passzív munkám ezzel növekszik, hiszen aki ilyenkor hozzám fordul, annak segíteni fogok a jó döntésben-jó válaszban.

Várom a pillanatot, amikor a pénzintézetek nem fejőstehénnek, hanem partnernek tekintik az ügyfeleiket. De minimum azt a pillanatot várom, amikor törvényi kötelezettségük lesz partnernek tekinteni az ügyfeleket…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 20, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

A lakástakarék az én személyes kedvenc szerződésem, ami vitán felül a legjobb pénzügyi termék, ami elérhető a magyar piacon. Túl sok kérdés nincs, hiszen az Állam minden befizetésünkhöz hozzárak további 30% támogatást. A számlanyitási díj már lényeges különbség, és ehhez érkezett egy nagyon jó akció!

Az akció akciója – Erste lakástakarék

Minden futamidejű (48-60-72-96-120 hónap) erste lakástakarék szerződés esetében a számlanyitási díj (20 000 forintos szerződések esetében) szerződésenként 10 000 forint lesz, amennyiben

- Most 2 vagy több (darabonként 20 000 forintos betét) lakástakarékot kötsz meg

- Már van élő Erste lakástakarék (20 000 forintos betéttel) szerződésed és még kötnél

Ez mit jelent számokban, ha kötnél most 4 darab 10 éves lakástakarékot?

Mivel (jogosan) sokan félnek attól, hogy az állami támogatás mértéke a jövőben csökkeni fog, ezért sokan a 10 éves lakástakarékot választják, mondván hamarabb is hozzá lehet nyúlni (bizonyos feltételekkel), viszont az állami támogatás esetleges csökkentése nem érintené a szerződést. – erről magyarázatot itt olvashatsz:

Az Állam érdeke, hogy csökkenjen a lakástakarék támogatás?

Eredetileg egy 10 éves Erste lakástakarék szerződés számlanyitási díja 76 000 forint lenne, 4 db-é pedig 304 000 forint. Az új akció keretében összesen 40 000 forint lesz a 4 szerződés számlanyitási díj. Tehát spórolunk azonnal 264 000 forintot, ami egy lakástakarékpénztárra járó 3,6 évnyi állami támogatással megegyező összeg!

Szeretnél lakástakarékot kötni? Válassz minket, ahonnan az információt kaptad!

Átkötési akció

- Az Átkötési akciót azok az ügyfelek vehetik igénybe, akik rendelkeztek(nek) bármely magyarországi lakás-takarékpénztárnál (kivéve Erste Lakástakarék Zrt.) 12 hónapon belül megszűnt lakás-takarékpénztári szerződéssel, azaz olyan szerződéssel, amely 12 hónapon belül állami támogatás igényléssel szűnt meg, VAGY

- megtakarítási ideje a 8.* vagy 10. megtakarítási évét már meghaladta és az állami támogatást igénybe vevő adóazonosító jele kijelentésre került a Magyar Államkincstárnál.

* 2010.12.31-ig megkötött lakás-előtakarékossági szerződések esetében az állami támogatás igénybevételének a maximuma 8 év.

Kedvezmény mértéke?

Amennyiben a fenti feltételek hiánytalanul teljesülnek a szerződés 100 %-os számlanyitási díjkedvezménnyel köthető meg.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 19, 2018 | Cikkek - pénzügyi blog

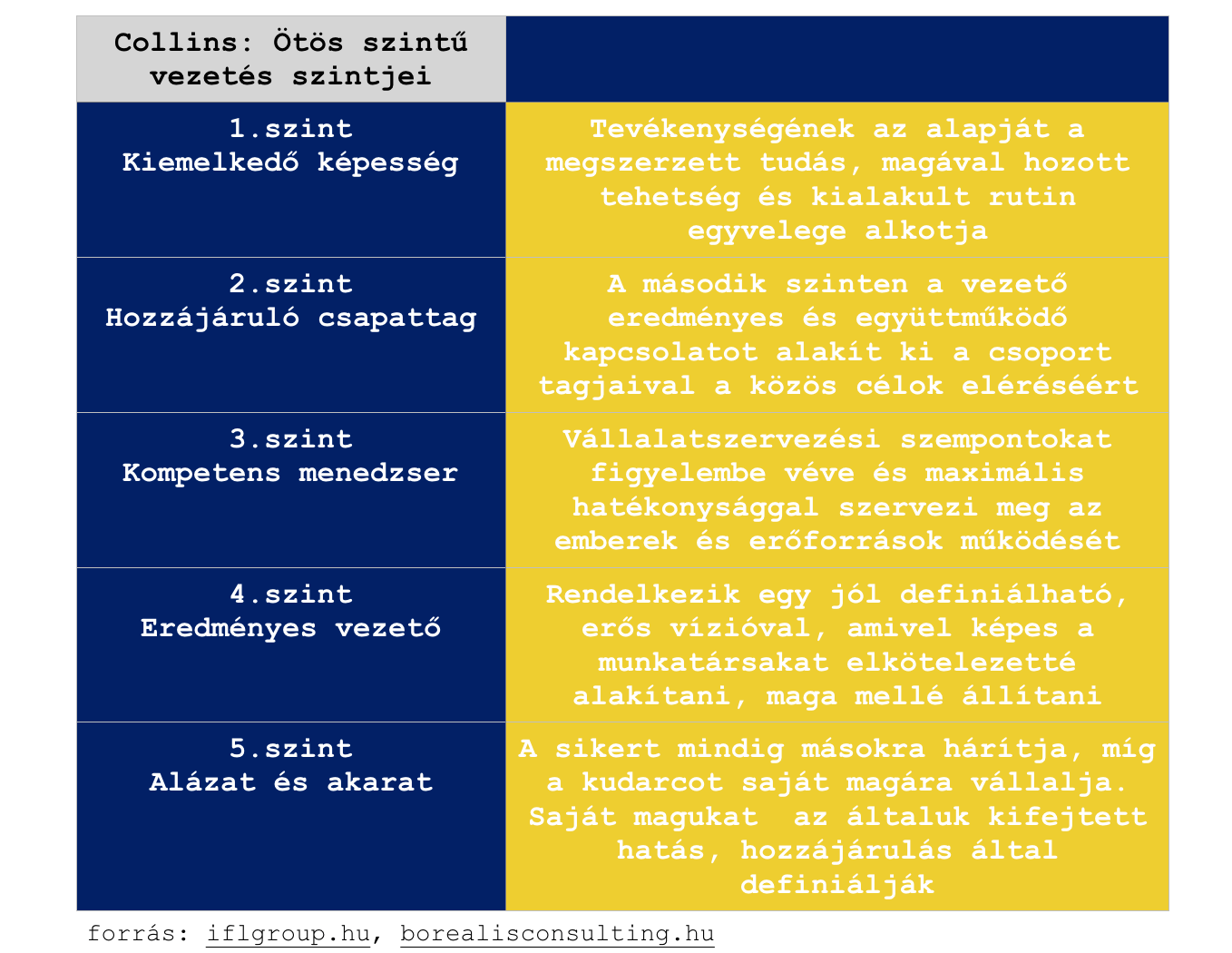

Mi szükséges ahhoz, hogy egy jól működő céget valaki kiváló céggé alakítson át? Ezt a kérdést kutatva áldozott Jim Collins és csapata közel 15 ezer munkaórát a megfejtésre. A kérdésük az volt, hogy “lehet-e kiváló cég egy jó cégből, és ha igen, hogyan?” Ekkor született meg a Jóból kiváló című könyv, amiben megtalálhatjuk a választ. Talán az “ötös szintű vezetés” lesz a kulcs?

Collins vezetési szintjei

Nézzük meg, hogy Collins az “ötös szintű vezetés” különböző szintjeit milyen preferenciák alapján állapította meg. Milyen tulajdonságokkal kell bírnia egy átlagos vezetőnek és miben különül el a valóban kiváló vezető tőle?

Hogyan válljunk „ötös szintű vezetővé”?

Jim Collins könyve segít a megoldásban gyakorlati megoldással, tippekkel és hivatkozásokkal. Ezekből szemezgetünk, hogy jobban megértsük ennek az elvnek a nagyszerűségét és létjogosultságát:

Stockdale paradoxon

Jim Stockdale admirális 8 évig volt vietnámi hadifogoly. Ő dolgozta ki ezt a paradoxont, aminek a lényege, hogy mindenáron őrizzük meg pozitív hitünket a jövőre nézve, higgyünk abban, hogy minden nehézség és akadály ellenére a végén elérjük a célunkat.

Stockdale admirális az alábbi jótanácsokkal látja el a vezetőket:

- Kérdésekkel vezess, ne válaszokkal

- Párbeszédet és vitát, ne pedig kényszert és erőszakot alkalmazz

- Boncolást végezz, ne tetemre hívást

- Alakítsd ki a “piros zászló” mechanizmusát (ez azt jelenti, hogy az információ úgy kell átalakítanunk-megalkotnunk, hogy az mások számára hivatkozási pontként, megkerülhetetlen információként szolgáljon)

Zsiráf elv

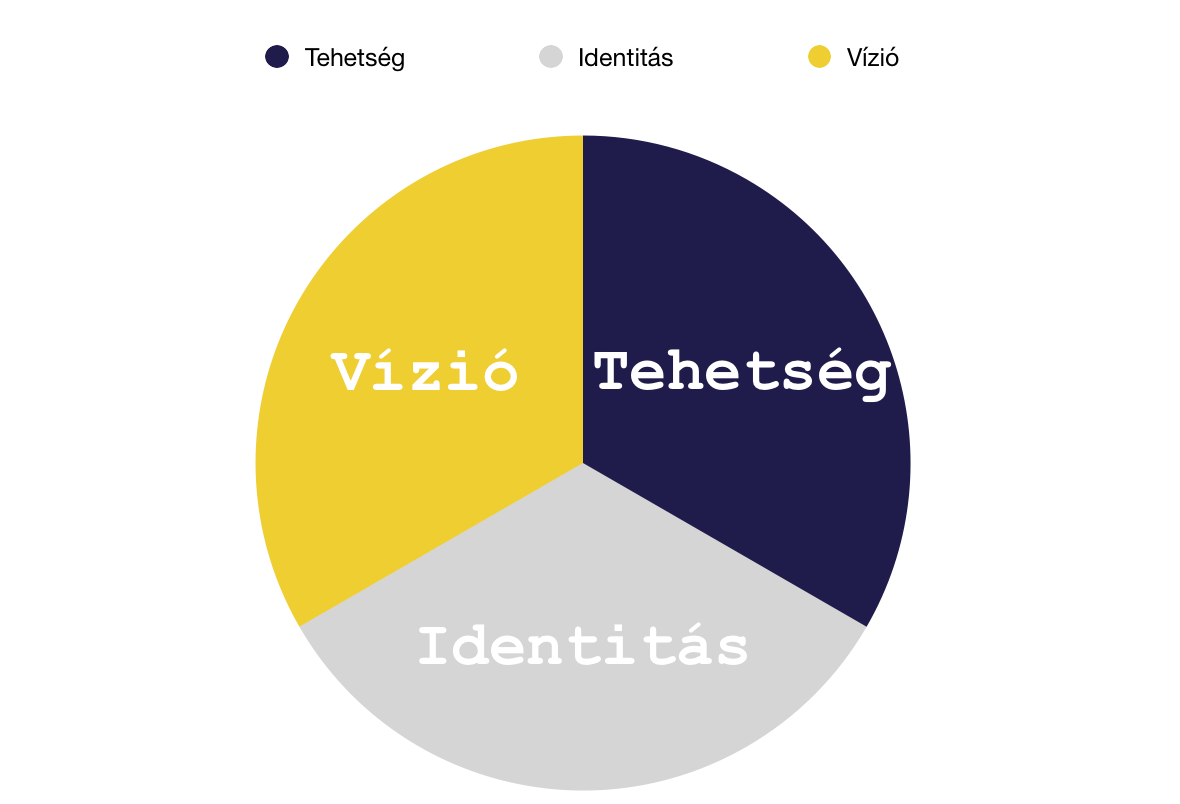

Az oroszlán sok dolgot tud, de a zsiráf egy nagyot. Habár Collins sündisznó elvet említ, azonban talán mégis találóbb a zsiráf, mint metafora, ami a “soha nem látott magaslatok elérésében” fejlesztette magát tökélyre.

Ezen elv mentén érdemes rendelkeznünk válaszokkal az alábbi három kérdésre (három kör metszéspontja):

- Mi az , amiben a világon a legjobbak lehetünk?

- Mi fűti a saját létünket (gazdasági identitás)?

- Mi az, amiért hajlandóak vagyunk lelkesedni, küzdeni?

Ha ezekre a kérdésekre megkapjuk a választ vezetőként, akkor máris a következő szintre léphetünk.

A fegyelem kultúrája

Minél következetesebben vagyunk képesek elvégezni a saját feladatainkat, vezetni az embereinket, annál több lehetőségünk nyílik hosszútávon a növekedésre és a “kiváló cég” eléréséhez Collins szerint.

Minden lehetőségnek, ami az utunk elé kerül illeszkednie kell valamilyen szinten a “három kör” valamelyik cikkelyébe, ha valóban el akarjuk érni a célunkat.

Érdekesség, hogy Collins és csapata a Fortune 500 listán szereplő cégek közül csupán 11-et titulált kiválónak, miközben a siker kulcsát keresték. Ennek oka, hogy számos cég a listán nem kellően fegyelmezett, viszont szükségszerűen intuitív, ami önmagában hatalmas kockázatot rejthet.

Ültessük át az elméletet magyar környezetbe gyakorlati alapon

Azt gondolom, hogy minden, a világon elismert szakmai könyv remek lehetőséget szolgáltat számunkra arra, hogy megismerjünk fontos gondolatokat. Azonban egyáltalán nem mindegy, hogy a “jó tanácsok” az amerikai gigapiacra vagy pedig az aprócska magyar piacra íródtak.

A magyar környezetbe való átültetéshez remek lehetőség lehet, ha elismert és sikeres magyar illetve neves külföldi felsővezetőkkel ülünk le egy kerekasztalbeszélgetés során átbeszélni, mit jelent az “ötös szintű vezetés”, mindezt a “Kiválóság a szervezetben” vezérfonalra felcsavarva, eköré építkezve.

A Borealis Catalyst Group éppen ezért szervezte meg immáron harmadik alkalommal azt a kerekasztalbeszélgetést, ami megfelelő alkalmat nyújthat számunkra az “ötös szintű vezetésben” való elmélyüléshez, a fejlődni vágyókkal való networkingeléshez az üzleti reggeli során vagy éppen más nézőpontok meghallgatásához.

Kees Ekelmans is előad a rendezvényen

Kees Ekelmans tapasztalt vezető, aki olyan multinacionális cégek vezetésében vett részt, mint az Unilever, Hunter-Douglas és az AkzoNobel. Ezen szervezetek életében a jelenlétének hozzáadott értéke az energia – célorientáltság – és proaktivitás vállalati kultúrába való integrálása volt.

Tanácsadó vállalata a hágai Leaping Orange szakított az unalmas és hosszadalmas bemutatók, jelentések elkészítésének gyakorlatával. Helyette 1 oldalas terveket készítenek a cégek számára, gyakorlati tanácsokat adnak, illetve ideiglenes szerepet vállalva támogatják a vezetést.

“ Évtizedes tapasztalatunk megtanította számunkra, hogy létezik egy dolog, amit nem tanulsz meg a Harvard-on: A csapatot mozgósítani kell – ez a mi szakértelmünk. Az üzleti növekedés a csapat mozgósításával érhető el! “

A következő rendezvény:

helyszín: Spoon rendezvényhajó, Budapest

időpont: 2018. szeptember. 28 – 8:30-11:00

Link: Ötös szintű vezetés: Yin és Yang

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 17, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Egyik szakmai csoportban merült fel vitaindítóként az „év honlapja verseny”, ami egy viszonylag jól brandingelt imázsépítő, ámbár erősen belterjes verseny. A cél, hogy megszerezzük a „matricát”, ami majd viríthat a prospektusainkon. Ehhez hasonló imázsépítő a Superbrands díj, amitől azt az érzetet várhatjuk, hogy az adott cég nagyon megbízható és minőségi. Tényleg így van?

Az „év honlapja” tényleg minőségi kvótát nyújt?

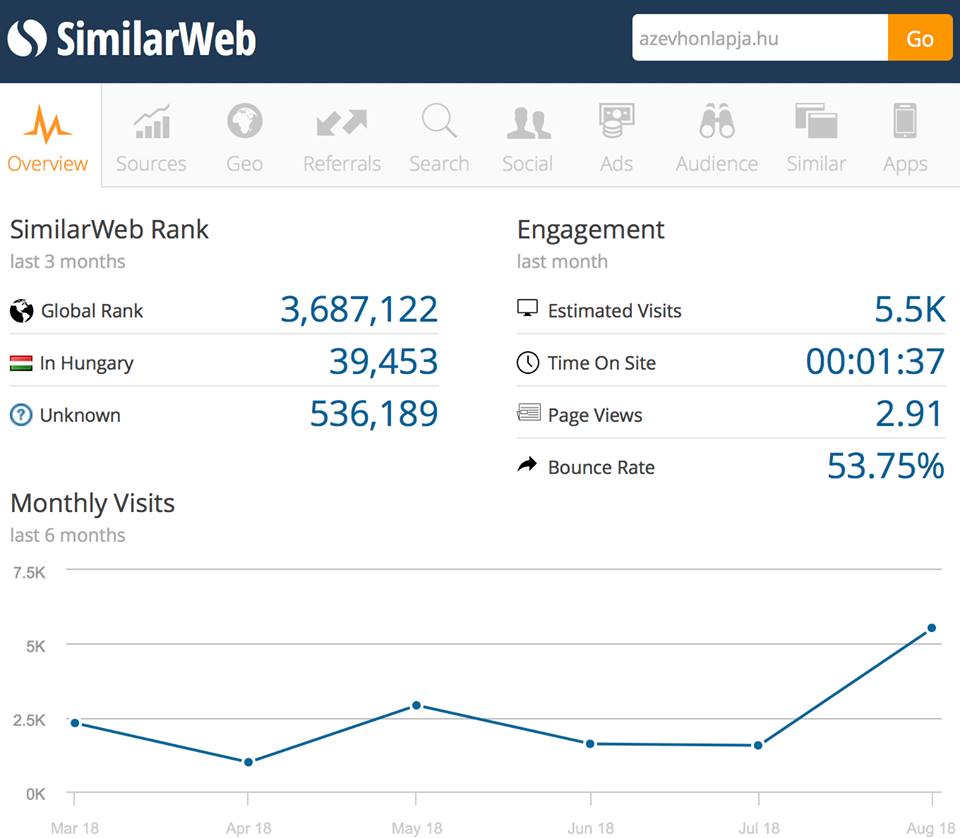

Szakmai ártalom, de minden honlap esetében megnézem a becsült látogatottsági forgalmát és a keresési címkéket, hogy képet kapjak az adott oldal volumenéről. Ebben az esetben, amikor lassan a nevezés végéhez érünk, azaz a finishben a látogatottság 1 hónap alatt 5 500 becsült forgalmat jelzett, míg az érkezők 49%-a a Google keresőből.

Ez mit jelent? Saját számításaim szerint ez azt jelenti, hogy az augusztusi 5 500-as becsült forgalom közel fele olyan látogató volt, aki visszatérő vagy szakmai. Azaz a létszám fele biztosan nem a hirdetési csatornákon „betévedt” szavazó, aki potenciális vevő lenne.

Merül fel a kérdés, hogy havi 1-2 000-es teljes látogatottságért (ez még nem a saját oldalunk látogatottsága az „év honlapja” oldalon) cserébe megéri e kifizetni a 33e+ÁFA nevezési díjat, reklámozni a branding oldalt és aktivizálni a saját közönségünket, hogy nyomjanak egy like-ot.

ugyanis a versenyben több esélyünk van, ha több like-ot kapunk. Tehát a like=minőség? Nem hiszem…

A Superbrands és társai szintén nem valós kvótát adnak ez alapján

Érdekes a vásárló működése. Ha azt látja valahol, hogy az a hely „el van ismerve”, akkor megnő a bizalom a hely iránt. Különösebb kutatás nélkül adjuk meg az adott hely/vállalkozás/honlap minőségkvótáját egy látens „matrica” miatt. Végső soron pedig nő a bizalmunk, lankad a figyelmünk és könnyebben vásárolunk.

Pedig általában ezek a „kvóta matricák” nem szólnak másról, minthogy egy viszonylag szűk létszámú fizetős versenyben

- ki a legjobb

- ki fizette be a legtöbbet

- kinek vannak a legjobb kapcsolatai a verseny megnyeréséhez

Egy híres blogon is láttam minőskvótákat

Egy motivációs, ámbár nagyot futott blogon is megtaláltam ezeket a minőség kvótákat:

- „vállalható vállalkozás 2017”- ami nem más, mint egy önbevalláson alapuló online teszt, ami a végén kiküldi a matricát. Arra jó, hogy azt az érzetet keltse bennünk, hogy ez egy rangos vállalkozás, akivel dolgunk van

Voltak még más kvóták, amik mögé nézve – és ismerve az utána következő tartalommarketinges kapcsolatokat – hamar rájöhetünk, hogy itt nem egy független szervezet, nagy mintából kiválasztott rangos díjáról van szó, hanem különféle háttérmegállapodásokról és parasztvakításokról.

Ignoráljuk ezeket a minőségkvótákat

Az igazság az, hogy attól nem lesz jobb egy biztosító, hogy bevásárolja magát a Superbrands díjba, majd egymás utáni 4-5-6 éven keresztül „elnyeri azt”. Nem lesznek jobbak a termékei, nem lesz megbízhatóbb. Semmivel sem kapunk több értéket, mint a kvóta matrica nélkül. Az egész arról szól, hogy létrejönnek ilyen félig-meddig zárt kvótacsoportok, amikkel kimatricázzuk a cégünket és cserébe a vásárlónak könnyebben tudunk értékesíteni.

Mondok egy példát

Szerinted mi a különbség az egyik lakástakarék és a másik lakástakarék terméke között, amikor gyakorlatilag (törvényileg garantáltan) ugyanazt kapjuk? Semmi? Akkor hogyan lehet az egyik minőségdíjas, míg a másik nem? A válasz az, hogy az egyik fizetett érte, a másik pedig nem. Más különbség nem lesz, nem lehet, hiszen a törvény sok mindent garantált számunkra, a versenyt azonos feltételek közé szorítja.

Amit tudatos fogyasztóként tehetünk, hogy ignoráljuk ezeket a díjakat és semmilyen szinten nem veszünk róluk tudomást. Máskülönben folyamatosan a minőségérzet hamis befolyásoltságának a lázában égve fogunk vélhetően rossz, megalapozatlan döntéseket hozni.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.