Szerző: Szarvas Norbert | jan 22, 2018 | info

Mivel kifejezetten a fronton dolgozom ebben a témában, így úgy gondoltam, hogy megosztom veletek a gondolataimat, hogy mi is zajlik jelenleg a hitelezési szektorban, milyen aggodalmaim vannak ezzel kapcsolatban. Sajnos egy ideje ezen a téren lezártuk az ügyfelek szempontjából értett aranykorszakot, amikor a bankok kapdostak az ügyfelekért és szinte könyörögtek nekik. Az sem volt ideális állapot, de ami most van, az még rosszabb mindenkinek…

Már a bank kiválasztása sem egyszerű

Ugye azt hinnénk, hogy az online összehasonlító kalkulátorokkal sokkal egyszerűbbé vált a bank kiválasztása. Sokan kifejezetten erre támaszkodnak és úgynevezett „bull taktikát” alkalmaznak, ami azt jelenti, hogy kizárólag a kezdő havi törlesztést látják maguk előtt és mindenáron meg is akarják azt szerezni.

Ilyenkor másodlagos szempontnak látszik még a bank hitelezési kedve, folyamata,a papírmunka, a buktatók vagy éppen az ügyintéző személye. Persze joggal gondolhatnánk, hogy egy ideális világban kizárólag a számok számítanak, hiszen nem mindegy a két hitel közötti x százezer forintos különbség a teljes visszafizetésben…

Már a papírok mennyisége sem életszerű

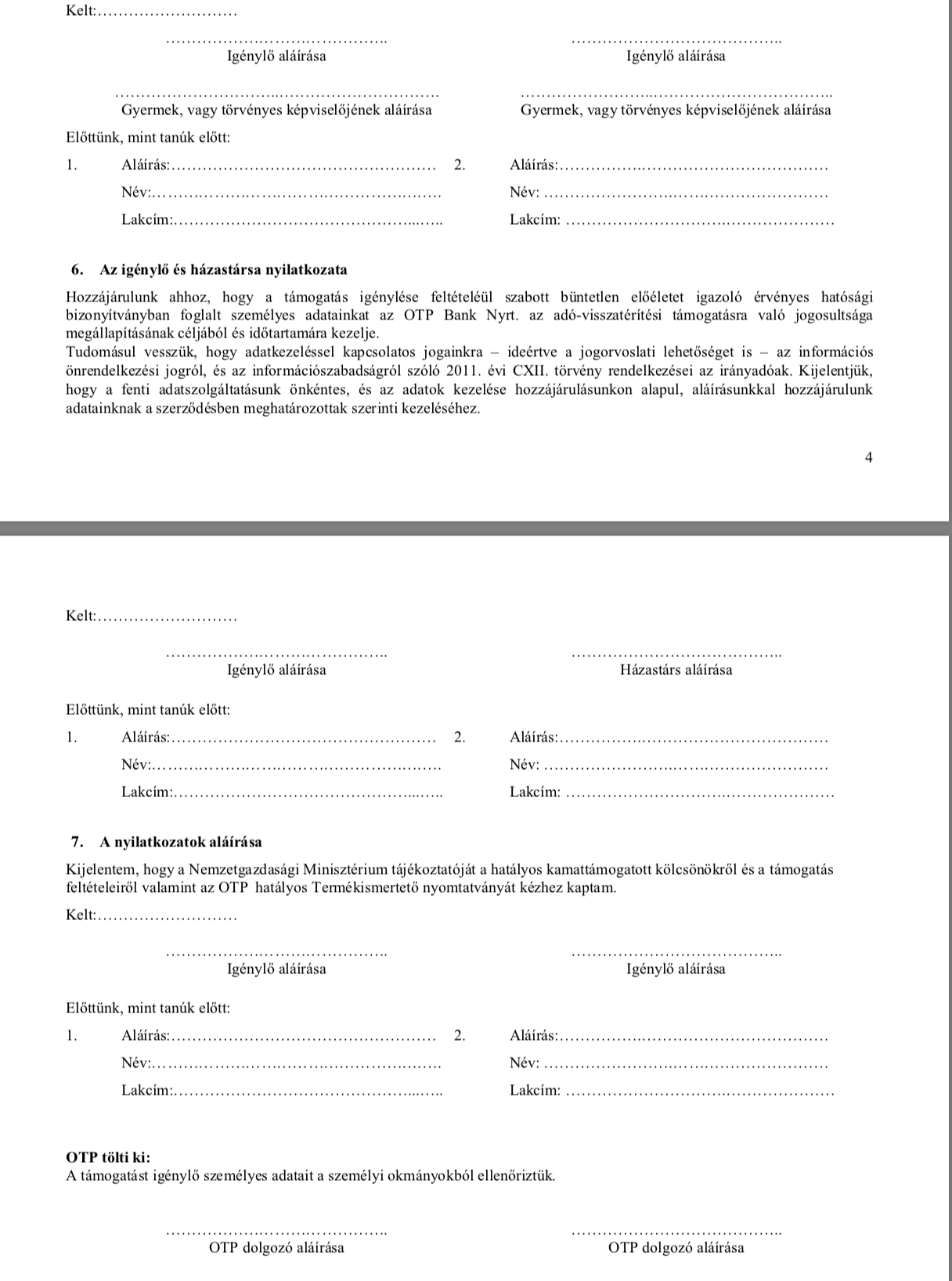

Egy konkrét hozadékát már látjuk a devizahitelezésnek és a hibás kommunikációnak. Ez pedig a brutálisan megnövekedett papírmunka, ami konkrétan többszörösére duzzasztotta a benyújtandó banki nyomtatványok számát. Mára elérkeztünk ahhoz a túlszabályozott bürokratikus keretrendszerhez, amikor mindenről nyilatkozni kell. Még arról is nyilatkozunk, hogy nyilatkoztunk arról, hogy nyilatkozni fogunk.

Ez az OTP banki nyomtatványomagjának két egymás utáni oldala,amin láthatjuk, hogy háromszor kell tanúzni és aláírni minimális szöveg mellett.

forrás: https://www.otpbank.hu/static/portal/sw/file/Lakashitel_nyomtatvanycsomag_20171201_v2.pdf

Extrém eset a CSOK

Azt gondolom, hogy nem normális, hogy egy hitelkérelmi csomag a mindenféle beszerzendő papírral 70-100 oldal, amiben többek között minimum 4x kérdeznek rá olyan adatokra, mint a neved, miközben a végén a bank úgyis a csatolt személyes okmányaid másolatából fog „dolgozni”. De ez az őrületes bürokrácia megjelenik egy CSOK ügyletben, ahol a CSOK10+10 mellé piaci hitelt is szeretne felvenni ugyanarra a célra az ügyfél.

Ilyen esetben írd és mond mindenből 3 példány kell, azaz 3x nagyjából 100 oldal dokumentumot kell benyújtani, mert a bank ezt „külön ügyként” kezeli, miközben végső soron egy ügylet 3 részének számít. Mindezt állítom, hogy meg lehetne oldani egyetlen nyomtatványcsomaggal, amiben lehetőséget adnak a többféle hiteltípus bejelőlésére, amennyiben ugyanaz az ingatlancél, a feltételrendszer és végső soron az ügy.

Hiánycikk a jelzálogspecialista, aki szakmailag és emberileg is megfelel

Egyszerűen nem szabad a hitelfelvételt úgy kezelni, mint egy semleges ügyintézést. El kell fogadni azt a kedvezőtlen helyzetet, hogy miközben a Bank, mint intézmény, kifejezetten szívtelen és semleges velünk szemben, már-már végtelenül bürokratikus, addig a status quo másik oldalán elhelyezkedve a konkrét banki ügyintézés során mindig emberek ülnek egymással szemben.

És amikor emberek együtt dolgoznak valamin, akkor benne van a hibázás lehetősége. Lehet, hogy az ügyintézőnek rossz napja van, lehet, hogy el van havazva, vagy az is lehet, hogy embereileg-erkölcsileg nem megfelelő. Ez sajnos egyfajta lutri, hiszen a mezei ügyfeleknek nincsenek megfelelő banki kapcsolataik. De még hitelközvetítővel való „felfegyverkezés” során sem lehet teljes mértékben kizárni ezt a hibázási pontot.

Sajnos mára eljutottunk odáig, hogy jellemző a pár hét alatt pénztárosból átképzett „jelzálogspecialista”, akinek semmi tapasztalata, sem ideje, hogy belenőjjön a szerepébe. A probléma, hogy végső soron ezeken az embereken nagyon sok múlik az ügyintézés során. De ugyanígy probléma az „átképzés ok-okozati összefüggése is”, azaz a bankszektorban elképesztű mennyiségű ember hiányzik ebből a pozícióból. A szakma itt is felhigult és a folyamatosan változó jogszabályi-CSOK-szabályi környezetet nem tudják megfelelő ütemben lereagálni.

A törvény megvan az ügyintézéshez, de megy a csiki-csuki

Mostmár a Minősített Fogyasztóbarát Lakáshitel konstrukciójával beléptünk abba a korszakba, amikor a banknak elméletileg van 14 munkanapja arra, hogy eldöntse a hiteledet (most a részletekről nem beszélünk). Tiszta sor, hiszen jogos elvárás, hogy az elképesztően pörgő ingatlanpiacon a mi pénzünkből nem szórakozzanak és várakoztassanak hetekig minket.

Azonban ott van a banki kiskapu, miszerint „teljes dokumentáció esetén”. Így pedig könnyű kitalálni, hogy a bankrendszer milyen lazán kezeli az ügylet befogadását és a dokumentációt. Ha úgy akarja az ügyintéző (mert éppen havazik és nincsen ideje), akkor simán kimarad egy apró nyilatkozat, amit „majd utólag” bekérnek az ügyféltől.

Így pedig már lehet törvényesen tologatni a határidőket, lehet az ügyfélre/hitelközvetítőre hárítani mindent. Holott jogosan merülne fel a kérdés, hogy ennek miért kell így történnie, amikor a banki ügyintézés feladata a leadott dokumentáció azonnali átvizsgálása és az esetleges hiánypótlásokról való tájékoztatás? A válasz egyszerű: sok az ügylet, kevés az ügyintéző és megy a csiki-csuki.

Nem lehet kihez fordulni, ha baj van

Simán találhatjuk magunkat egy csiki-csuki helyzet közepén, amikor a saját adás-vételi határidőnk már a lejárat közelében van, érezzük, hogy az ügyintéző szórakozik velünk és mégis tehetetlenek vagyunk. Az ügyet már késő elvinni máshova és újra kezdeni az egészet. Így csak abban reménykedünk, hogy végre leszerződhessünk a bankkal.

A rendszer kifejezetten zárt. Ha ilyen csiki-csuki a helyzet, akkor tipikusan az ügyintézőnél megakadunk. A vérmesebb ügyfelek vagy kapcsolatokkal rendelkező hitelközvetítők még eljutnak a fiókvezetőig, aki rend szerint menti a menthetőt és védi kollegájának a hátát, miközben minket hiteget. (Nagyon ritka, amikor a tényleges érdekünkben tesz rendet az amúgy túlterhelt fiókvezető a munkatársa kárára).

Ennél tovább abban a percben nem tud az ügyfél tovább menni. Ha hitelközvetítő van az ügyletben, akkor legalább a remény halovány szikrája adott, hogy a központi kapcsolattartóján keresztül sikerül valamilyen módon felgyorsítani az ügyet és „felülről” intézni valamit. Mivel azonban ott is a túlterheltség és a jogkör megnyírbálása a jellemző, ezért a siker akár minimális is lehet.

Semmi más nem marad ilyen esetben, mint a fenyegetőzés, stressz és reménykedés. Panasszal, jogorvoslattal élhetünk, de egy „két héten belül fizetnünk kell” helyzetben ezek nem feltétlenül célravezetőek, ha két hét múlva fizetni szeretnénk.

Összegezve

Nagyon aggódom a piac jelenlegi állapota miatt, ugyanis abszolút túlterhelt a rendszer, miközben egy jutalékmaximalizált hitelközvetítői törvénnyel megfelezték (minimum) a közvetítők létszámát, és ennek tetejébe még igen komoly deinformációval működik a komplett ügyintézői állomány (tisztelet a kivételnek).

A törvények nem eléggé kemények az ügyfelek érdekében a bankokkal szemben, viszont másik oldalról elképesztően bürokrtatikussá vált a rendszer, aminek keretében extrém mennyiségű, teljesen feleslegesnek tűnő papírt kell kitölteni a jogászok nagy örömére. Azt gondolom, hogy az MNB feladata lenne az ügyfelek érdekében fellépni és racionalizálni-egységesíteni a dokumentációs követelményeket.

Nagyon meg kell gondolnunk, hogy bele szeretnénk e vágni a hitelügyintézésbe, illetve mindezt kivel szeretnénk megtenni. És még ebben az esetben is fel kell készülni két doboz Xanax-szal illetve két hónap átfutási idővel.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 18, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj, nyugdíj oldal jobb

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Harmadik nyugdíjas zsebünk- Nyugdíjbiztosítás

A 3 részes cikksorozat utolsó részéhez érkeztünk, ahol mostmár tényleg a konkrét pénzről kell beszélnünk. Egyszerűen nem létezhet olyan nyugdíjcélú portfólió, aminek nem eleme a szabadfelhasználású nyugdíjas tőkénk. Ennek oka, hogy végső soron a pénzre mindig szükségünk lesz, így ebben a formában is gondolnunk kell a jövőre.

Jó megoldást jelenthet erre a célra a megfelelően kiválasztott nyugdíjbiztosítás, mint egy olyan megtakarítási forma, amire 20%-os adójóváírást is tudunk ígénybe venni, viszont feltételeiben rugalmasan, kedvezményrendszerében kiemelkedően teljesít a mostani piacon!

A szekció során bemutatott, ugyanazon paraméterek (egységesen 40 éves ügyfél, nettó évi 5%-os hozam, 25 év) mellett meghatározott mobilszámítások alapján egy nyugdíjbiztosítás megverte a NYESZT-t, az önkéntes nyugdíjpénztárt és a foglalkoztatói nyugdíjpénztárt is, a második helyen a NYESZ végzett. Adójóváírás nélkül számítva is a nyugdíjbiztosítás győzött, a második helyre a foglalkoztatói nyugdíjpénztár, a harmadikra a NYESZ került, és a negyedik lett az önkéntes nyugdíjpénztár a 25 év végi egyenleg (potenciális kifizetés) alapján. – írja a Portfólió

A nyugdíjbiztosítás egyik legnagyobb előnye, hogy lejárata a szerződéskötéskor érvényes öregségi nyugdíjkorhatár. Így a szerződés a NYESZ-el és Önkéntes Nyugdíjpénztárral szemben „függetlenedik” a jövőben egy esedékes öregségi nyugdíjkorhatár emeléstől. Mivel egyre többet cikkeznek arról, hogy megemelhetik 68-70 évre a nyugdíjkorhatárt, ezért egyáltalán nem mindegy, hogy szerződésszerűen mikor juthatunk a pénzünkhöz először.

Befektetési alapokba fektethetünk

A befektetési alap tulajdonképpen egy olyan befektetési lehetőség, ahol a kisbefektetők pénzeit egy szolgáltató „összegyűjti” és egyfajta „befektetési közösséget létrehozva” használja nagy volumenben azt. Éppen ezért a pénzünket mindig előnyösebben és biztonságosabban tudják befektetni, mintha a kisbefektetők egyenként tennék meg.

Az egy jegyre jutó nettó eszközérték, azaz a befektetési jegy árfolyama azt mutatja, hogy adott napon mennyit ér egy darab befektetési jegy. Tehát aznap ennyiért lehetne eladni a befektetési alap vagyonát, és osztva az összes befektetési jegy számával, ennyi vagyon jut egy befektetési jegyre.

Nyugdíjbiztosítás esetében, ahol havonta fizetünk be (havonta tőkésítünk) alapvetően két tényező számít a befektetési alappal szemben: hány darab befektetési jegyet tudtunk vásárolni és amikor kivesszük a pénzt, akkor azért mennyit hajlandóak fizetni (mennyi az árfolyam?).

Mintha vennél egy Nike pullóvert…

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Tehát a gyűjtési-felhalmozási időszakban több papírom lesz: több papír x árfolyam = több pénz

Amikor befektetési alapba szeretnék a pénzt elhelyezni, akkor gondoljunk arra, mintha vásárolnánk egy Nike pullóvert. Tudjuk, hogy relatív jó minőségű, többszörösen ellenőrzött és értékálló terméket vásárolunk. Ha a Nike pullóver 30 000 forintba kerül alapvetően, de valamiért lezuhan az ára 10 000 forintra, akkor mit csinálunk?

Biztosan nem esel pánikba. Hiszen ez még mindig ugyanaz a minőség, márka és érték. Ha befektető fejjel gondolkozol, akkor ugyanazért a pénzért (30 000 forint) veszel 3 darabot és megvárod, amíg az ára megint felmegy/kompenzál. Így amikor megint 30 000 forint az ár, akkor eladod és kerestél vele 90 000 forintot (60 000 forint haszonnal). Hasonlóan működik a befektetési alap is. Hány darab „papírt” tudok az évek során megvásárolni és adott napon milyen árfolyamon tudom eladni azokat?

5 ok, amiért haldoklik a magyar nyugdíjrendszer

Kevesebbet kockáztatsz, ha…

A befektetési alap jellegéből adódóan nem egy cégbe fektetsz be. Az alap egyfajta „gyűjtő”, amit különféle szempontok alapján tudsz kiválasztani. Találsz olyan alapot, ami egyszerre több országba (regionális) fektet be, azokon belül is különböző iparágakba, de találhatsz olyan alapot is, ahol a kockázatot porlasztják különféle lehetőségekkel.

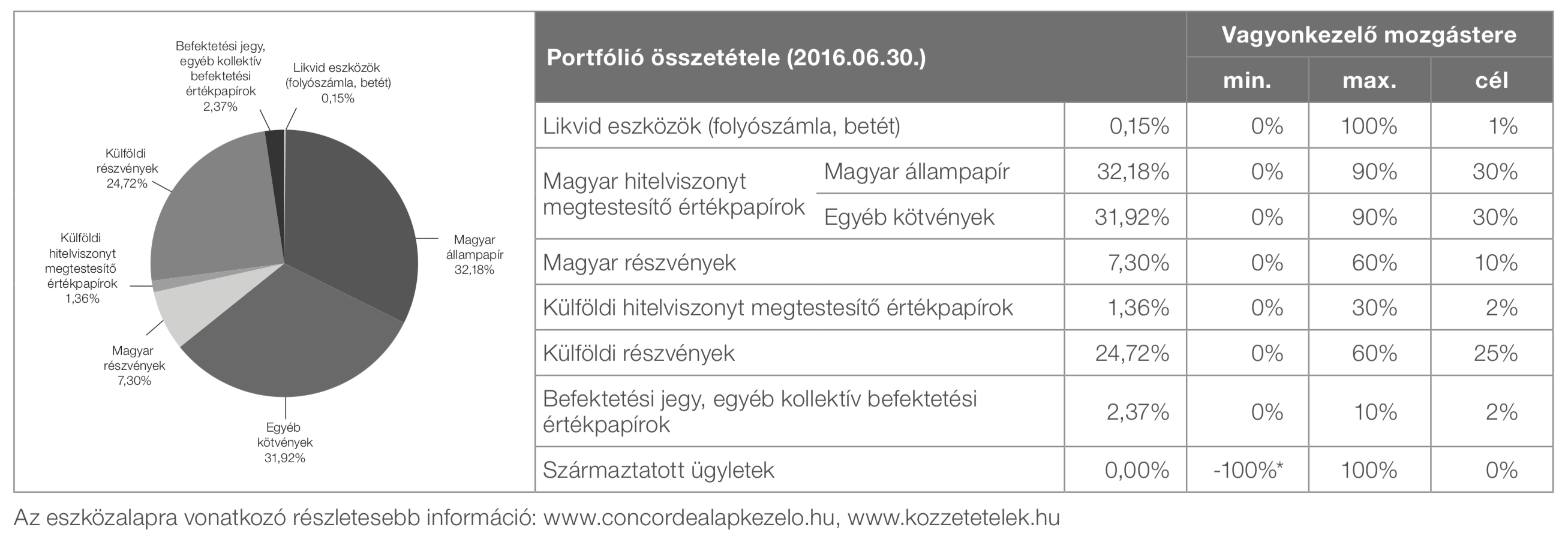

Nézzünk meg egy konkrét példát:

A képen a Concorde 2000 nevezetű eszközalapot láthatod és annak összetételét. Talán így lehet a legjobban megérteni, hogy mit is jelent valójában a befektetési alap. Láthatod, hogy ebben az egy befektetési alapban egyszerre fektethetsz be (különböző súlyozással) részvényekbe, befektetési jegyekbe, állampapírba és kötvényekbe egyaránt.

Vagyis a befektetést az alapkezelő végzi,

akit a nyugdíjbiztosítás keretein belül megbíztál azzal, hogy „felügyelje” a pénzedet. A táblázatban láthatod, hogy ennél a konkrét alapnál milyen „jogosítványt” kap az alapkezelő ahhoz, hogy átrendezze az alap összetételét, amennyiben úgy látja jónak. Így például soha nem fektethet be minden pénzt (100%) magyar részvénybe, hiszen csak az alap maximum 60%-át helyezheti ide.

A nyugdíjbiztosításban lehetőséged van átlagosan 6-10 befektetési alap közül választani, de akár többet is választhatsz és különböző logika szerint súlyozhatod azokat. Ráadásul a legjobb nyugdíjbiztosításokban menet közben díjmentesen tudod átrendezni a portfóliódat. Fontos megjegyezni azonban, hogy ezek már „válogatott alapok”, tehát a biztosító helyetted kiszűrte a rossz lehetőségeket, az általuk javasolt legjobb alapok közül választhatsz biztosítva ezzel azt, hogy azok se hozzanak végzetes és rossz döntést, akik nem értenek a pénzügyekhez!

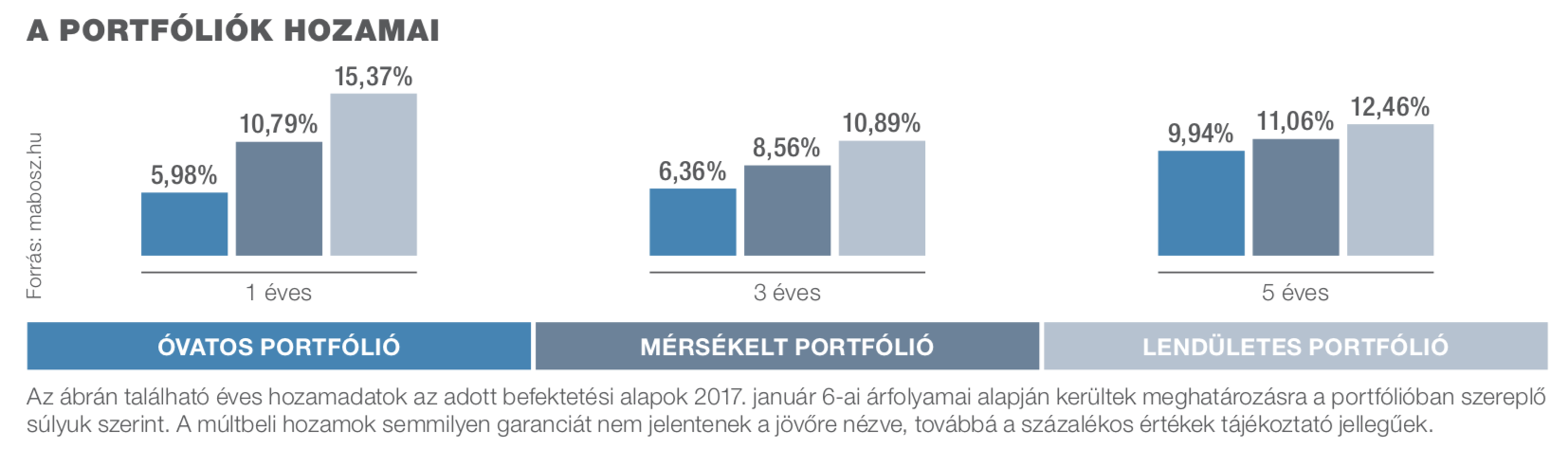

A banki lehetőségeknél magasabb hozamot érhetsz el

Maradva a Signal Nyugdíjbiztosításánál, az alábbi hozamokat érték el a biztosító által javasolt különböző kockázati szinthez összeállított „csomagok”. Ma már a legtöbb biztosító tesz javaslatot, hogyan érdemes összeállítani ezeket az alapokat!

Fontos: a múltbeli hozamok eredményeit nem tekinthetjük a jövőre nézve egyértelműnek. A jövőt nem ismerjük. Ezekből a számokból azt szűrhetjük le, „mi lett volna, ha x éve kezdtük volna el…”.

Általánosságban elmondhatjuk, hogy a kalkulációkat 6%-os éves hozamra szokta a piac kiszámolni. Vannak, akik ennél kevesebbet számolnak, míg mások ennél többet. Láthatod a számokból, hogy a konkrét példában mindhárom portfólió az elmúlt 5 évben 10% feletti éves hozamot teljesített. (Azonban az elmúlt 5 évben a piac folyamatosan növekedett!).

Itt találsz egy kalkulációt, hogy mit érhetsz el nyugdíjbiztosítással 6%-os hozam mellett akkor, ha minden évben 5%-kal többet fizetsz be (értékkövetést választasz) és minden évben megkapod a 20%-os adójóváírást:

És mik a költségek?

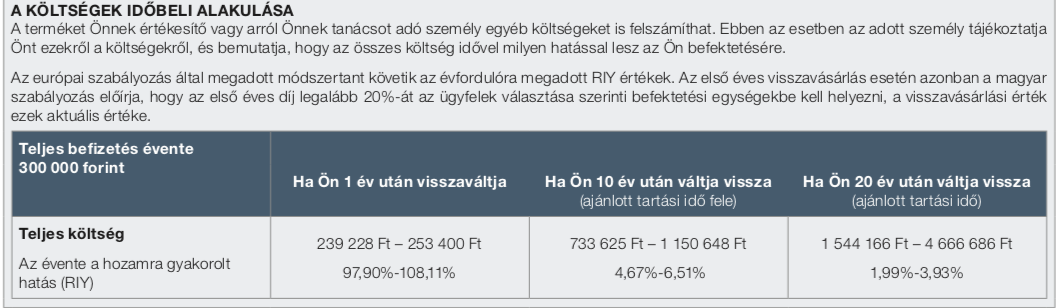

Mint minden pénzügyi terméknél, így itt is meg kell fizetnünk a termék költségeit. Ehhez 2018.01.01-től segítséget nyújt számunkra a KID tájékoztatási kötelezettség, amiben konkrét termékre levonva kapunk választ a kérdésünkre.

Először is az átlagos nyugdíjbiztosításnak az alábbi egységes költségelemei vannak:

- Szerződéskötési költség (első 3 évben vonják le)

- Adminisztrációs költség

- Vagyonkezelési költség

(forrás: www.signal.hu)

Láthatjuk a táblázatból,

hogy havi 25 000 forintos befizetés mellett a nyugdíjbiztosításban a költségünk 20 éves futamidő mellett akár 4 666 686 forint is lehet. Érdemes megjegyezni, hogy ezek a számítások nem mutatják meg, hogy a saját szerződésünk költségei pontosan mekkora összeget jelentenek majd, az átláthatóság javításában és a termék más termékekkel való összehasonlításban viszont segítenek.

„Előfordulhat, hogy a költségek meghaladják a befizetett tőkét bizonyos termékeknél: ez akkor lehetséges, ha például rendkívül kedvező piaci körülmények közt kimagasló hozamot ér el egy életbiztosítási termék. Például a MetLife termékénél szélsőségesen jó esetben a KID szerint 147,5 millió forintos lejárati értéket is el lehet érni, ebben az esetben 10,9 millió forint lesz a költség (a realitása ennek persze erősen a nullához közelít, a számításban egy időszakosan kiemelkedően teljesítő, rövid track recorddal rendelkező magyar részvényalapot vettek alapul).”- írja a Portfólió

Lefordítva a RIY

alapvetően azért nem képes a valódi költségeket tételesen megmutatni, mivel százalékos értékeket vesz alapul és a múltbeli hozamokból táplálkozik, amik bőven 10% felettiek voltak. Emiatt pedig a megtakarított összeg is elképeztően magas a számítási modell szerint. Tehát sokat fizetünk, de sokat kapunk elv érvényesül. Viszont egy 20-25-30 évre megkötött nyugdíjbiztosítás esetében lesznek hasonlóan jó, és sokkal rosszabb időszakok is, amik mind hatással lesznek a költségekre is.

A költségkalkulációk tipikusan 20 éves távlatban számolnak, miközben az átlagos nyugdíjbiztosítási futamidő 27 év felett van. Emiatt a költségek is kedvező arányba módosulnak, hiszen nagyobb pénztömegre oszlik meg a százalékos és fix költség egyaránt.

Nem drágább, mintha magadnak fektetnél be és aktívan kezelnéd a befektetésed

Sokan hajlamosak elfelejteni, hogy milyen komplex szolgáltatást vásárolnak meg a nyugdíjbiztosítással:

- előre fixált költségszerkezetet, ami nem emelkedik, amikor az árak emelkednek

- portfoliómenedzser szolgáltatást

- a biztosító intézményrendszerét, amivel garantált a termék 30 éves kifutása

- rendszer felügyeleti és tőkepiaci felügyeletet

Tehát összességében biztonságot és kényelmet kapsz egy nyugdíjbiztosítás által szemben azokkal a DIY megoldásokkal, amikor az állítólagosan alacsonyabb költségekért cserébe te kezdesz el befektetni és napi szinten monitorozod a lehetőségeket.

Nagyon fontos számolnod azzal a nagyon fontos körülménnyel, hogy a nyugdíjbiztosítás esetén nem kell áthelyezés költséget fizetned, amennyiben szeretnéd átalakítani a portfóliódat, míg egy befektetési számlánál ez a leglényegesebb költségelem.

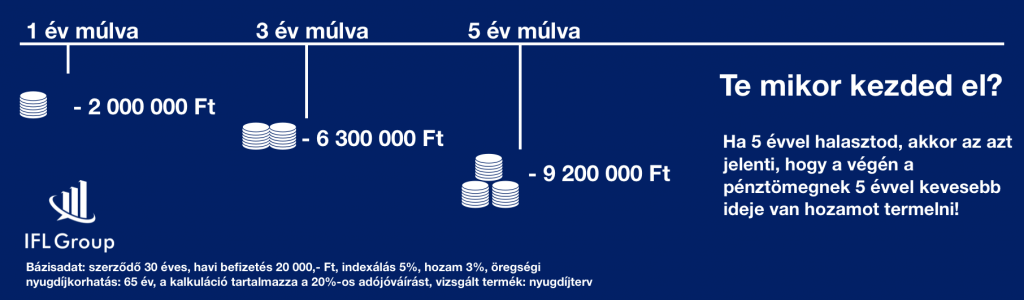

Nem éri meg halogatni a döntést

Sokan vannak úgy, hogy még erőteljesen gondolkodnak, mikor és mennyivel kellene indítani egy ilyen szerződést. Az biztos, hogy minden elvesztegetett hónap a hátralevő időt figyelembe véve elképesztő mértékű vesztedéget is okozhat nekünk, hiszen „annyival kevesebb pénz gyűlik össze”.

Ez nem azt jelenti, hogyha 1 évvel később indítod a megtakarítást akkor az első éves befizetéseddel (mondjuk 240 000 forint) lesz kevesebb a számládon lejáratkor. Ez azt jelenti, hogy a teljes pénztömegnek egy évvel lesz kevesebb ideje termelni…

Mennyivel érdemes elkezdeni?

Érdemes elolvasni ezzel kapcsolatban az alábbi cikket:

Hogyan építsünk nyugdíjvagyont?

Alapvetően érdemes körültekintően eljárni a kérdéssel kapcsolatban és egy olyan havi összeget meghatározni, amit minden körülmények között tudsz tartani. Tanácsadások során gyakran javaslom, hogy a nyugdíjra szánt pénzt bontsuk ketté, és csak egy részét helyezzük el rendszeres díjba (kötelezettség, ami havi szinten keletkezik), míg a másik részt eseti díjként is be tudjuk fizetni a szerződésre (szabad döntésünk). ennek előnye, hogyha éppen nem szeretnénk a „másik részt” befizetni, akkor semmi nem történik, hiszen nem vállaltunk erre kötelezettséget.

Viszont az eseti díjra ugyanúgy kaphatunk adójóváírást, mint a rendszeres díjra!

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

Az 1. részben- A lakhatás, mint nyugdíjcél

A 2. részben- Egészség állami támogatással nyugdíjcélra

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![Milyen szabályoknak kell megfelelnem hitelfelvétel esetén? [2018]](https://iflgroup.hu/wp-content/uploads/2018/01/hitelezes-szabalyai.png)

Szerző: Szarvas Norbert | jan 15, 2018 | Cikkek - pénzügyi blog, Hitel, info

Nézzük meg a hitelfelvétel szabályok működését 2018. Miután beindult a hitelezési piac, a bankok megint dúskálnak az ügyletekben. Ennek következménye pedig, hogy már „nem annyira becsülik” meg az ügyfelet, könnyed szívvel nézik hülyének, rángatják az idegeit, hátráltatják az ügymenetet. Ennek oka időnként a „pénztárosból két nap alatt átképzett jelzálogspecialista” hozzánemértése, míg máskor a túlterheltség lehet a probléma. Az biztos, hogy az ügyfeleknek sokkal tudatosabbak és felkészültebbeknek kell lenniük a hiteligénylés kapcsán, amivel jelentősen gyorsíthatják az ügymenetet!

Többen írtatok nekem emailt, hogy más információt kaptatok ügynököktől, hitelközvetítőktől, mint ami a valóság. Erre nagyon oda kell figyelni, mivel ilyen esetben elindítod az ügyet abban a hiszemben, hogy megkapod a pénzt. Menet közben kifizeted a foglalót, a banki költségeket és az ügymenet egy pontján (miután elhúzták mindenféle kifogással az időt) azt mondják, hogy ez így nem fog működni…

Jövedelemarányos törlesztőrészlet mutató (továbbiakban JTM)

32/2014. (IX. 10.) MNB rendelet a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról- update: 2018.okt.1-től szigorodik a JTM szabályozás a 10 éven belüli kamatozású hiteleknél

Ezalól egyetlen hitelt közvetítő és folyósító szervezet sem térhet ki. Világosság kell számodra is válnia, hogy a JTM szabályozás a TE hitelügyletedet is pontosan érinteni fogja. Szerencsére te is könnyedén ki tudod számítani, hogy milyen határaid vannak az adott hitelügylettel kapcsolatban.

A JTM alapja minden esetben az igazolt nettó jövedelem lesz. A vizsgálat során az adóstársak jövedelme és meglévő hiteleinek a törlesztése összesítve értendő. A jövedelemigazolás nem lehet 30 napnál régebbi.

Az igazolás lehet:

- munkáltatói

- állami adóhatóság által kiállított

- magyar vagy külföldi állam ellátást folyósító szerve által kiállított,

- ügyfél nyilatkozata és az átutalás jogcíme alapján az ügyfél fizetési számlájára érkező bére, nyugdíja, a magyar vagy külföldi állam által folyósított rendszeres ellátás összege, amelyek után az előírt közterhek levonásra kerültek az ügyfél tudomása szerint

- a bíróságnak a megállapításról, vagy jóváhagyásról szóló döntése alapján házastársi tartásdíj vagy üzletszerűen végzett járadékszolgáltatást nyújtó szervezet által igazolt rendszeres járadék.

Az igényelt finanszírozás törlesztőrészletén felül az Adós és Adóstárs(ak) illetve Lízingbevevő és a lízingbevevővel közeli hozzátartozói, élettársi kapcsolatban álló Kezes(ek) valamennyi folyósított hitelének/lízingjének havi törlesztőrészlete és a hitelkártya szerződése vagy fizetési számlájához kapcsolódó hitelkeret 5%-a. Tehát például van egy 200 000 forintos hitelkereted, amiből 20 000 forintot használtál fel. Ebben az esetben is a JTM-be a 200 000 forint x 0,05 (5%)= 10 000 forint számít bele, mint meglévő havi törlesztőrészlet.

Update: az alábbi JTM arány 10 vagy hosszabb időre fixált jelzáloghitelek esetében érvényes!

A JTM alkalmazásával a jövedelemvizsgálat a következőképpen történik: amennyiben a hitelfelvevők igazolt nettó jövedelme 400.000 Ft alatt van, akkor az esetlegesen már meglévő és az új hitel együttes törlesztőrészlete nem lehet több az igazolt jövedelem 50%-ánál, 400.000 Ft-ot meghaladó jövedelem esetén pedig a 60%-ánál. A jövedelmek és az adósságterhek több adóstárs esetében összevontan kezelendők.

Példa:

Tegyük fel, hogy a párodnak és neked az összes igazolható nettó jövedelmetek 330 000 forint / hó. 18 millió forintos hitelt szeretnétek.

Jelenleg van egy személyi kölcsönötök, aminek a havi törlesztése 22 000 forint. Emellett van egy folyószámla hitelkeretetek (200 000 forint), amit nem használtok. Ettől függetlenül 10 000 forintot kell levonnunk a JTM mutatóból, tehát:

330 000 x 0,5= 165 000 forint a figyelembe vehető jövedelemalap, amiből le kell vonnunk a – (22 000+10 000) meglévő hiteltörlesztést = 133 000 forintos maximális hiteltörlesztést vállalhattok be.

10 évre szeretnétek felvenni a hitelt, aminek a törlesztése 180 000 forint körül alakulna – Nem kaphatjátok meg a hitelt, mivel a törlesztés magasabb, mint a JTM szám

20 évre vennétek fel ugyanezt a hitelt, aminek a törlesztése 100 000 forint körül alakulna- Megkaphatjátok a hitelt, mivel a törlesztés a JTM mutatónál alacsonyabb szám

Köztes megoldás lehet a jelzáloghitelt lakástakarékkal kombinálni, hiszen a JTM mutató nem veszi figyelembe a lakástakarékba befizetett díjakat, viszont a lakástakarékból elő-, végtörleszteni tudjátok a hitelt futamidő vége előtt.

Fontos: A JTM mutató az összes jövőbeni hitelre is értendő. Ez azt jelenti, hogyha a jövőben akár egy sima áruhitelt szeretnétek felvenni, abban az esetben is kiszámolják a JTM jövedelmezhetőségeteket. Amennyiben „teljesen leterheltétek magatokat”, úgy nem tudtok további hitelt felvenni semmire!

10 éven belül fixált kamatozású hiteleknél csökken a JTM mutató

Az elmúlt években látható nominális és reálbér-emelkedésre tekintettel a magasabb arányú törlesztőrészletek vállalását a rendelet 2019. július 1-jétől 500 ezer forint havi jövedelem esetén teszi lehetővé a jelenlegi 400 ezer helyett.

Miért nem szabad a JTM mutatót iránymutatónak tekintenünk?

A JTM mutató alapvetően egy jó kezdeményezés, ugyanakkor fontos mérlegelnünk a hitelfelvétel előtt, hogy számunkra megfelelő határokat húznak e meg a JTM mutatóval? Magyarországon (is) létező életkörülmény a „fekete jövedelem”, így biztos lehetsz abban, hogy lesznek olyan hitelfelvevők, akik kimaxolják a JTM mutatót, ugyanakkor a valós jövedelmük töredékét fizetik majd hitelre.

Amennyiben neked kizárólag igazolt és adózott jövedelmed van, akkor fontos, hogy megfelelően mérlegelj és a JTM követelménynél sokkal szigorúbb szabályokat állíts fel magadnak! Azt szokták mondani, hogy nem egészséges a jövedelmünk felét lakhatásra költeni! Ennek oka, hogy ebben a kiadásban még nincsen benne egy hitelfelvétel után a rezsi, az álagmegőrzés és egyéb járulékos költségek.

Mindig kövesd ezt a szabályt!

A legegyszerűbben megjegyezhető szabályt érdemes követned, azaz a jövedelmed

- 30%-át költsd hitelre maximum

- 30%-át költsd megtakarításra minimum

- 40%-ából fedezd a megélhetési kiadásaidat

Ebben az esetben garantálhatod az anyagi jólétedet a jelenben és a jövőben egyaránt. Csak így biztosíthatod, hogy egy esetleges kamatemelkedés vagy élethelyzet változás esetén sem kényszerülsz az életminőséged drasztikus rontására!

Hasznos cikkek, amiket feltétlenül olvass el:

11 000 nap

Hogyan képezzünk pénzügyi tartalékot?

Hogyan használd a pénzügyi borítékos rendszert?

Hitelfedezeti mutató fogalma (továbbiakban HFM)

Sokan félnek attól, hogy az ingatlanjuk „nem bírja el” a szükséges hitelösszeget. A HFM mutató alapvetően azért született meg, mivel a válság előtti hitellázban a bankok túlfinanszírozták az ingatlanokat. Éppen ezért egyfajta féket építettek a rendszerbe, ami meggátolja, hogy megfelelő önerő nélkül bárki lakáshoz jusson!

A hitelfedezeti arányokat illetően – forint alapú finanszírozás esetén –jelzáloghiteleknél 80% a finanszírozási arány. Némi szigorítás a deviza alapú hitelek esetében történt: euró alapú hiteleknél 50%, egyéb devizában az ingatlanfedezet forgalmi értékének maximum 35%-a adható. Pénzügyi lízing esetén 5%-kal magasabb hitelfedezeti arány alkalmazható.

Ennél csak szigorúbbak a bankok a hitelfelvétel során

A gyakorlatban forint alapú hitel esetén a „piaci érték 80%” elmélet nem mindig teljesül. Ez azt jelenti, hogy hiába számoltad ki a (szerinted) 25 000 000 forint piaci értékű ingatlan esetében, hogy 20 000 000 forint hitelt kapsz meg, ha minden más feltételnek megfelelsz.

A bankok különféle módszerekkel változtatják az arányokat…

- Mindig a bank saját értékbecslése mondja ki a döntő piaci értéket! A gyakorlatban a banki értékbecslő mindig olyan „alul”értékkel számol, ami biztosítja a bankot. Ha 25 000 000 forintot ér szerinted a ház és az értékbecslő 10%-kal becsüli alá az ingatlant, akkor te 20 000 000 forint hitel helyett a legjobb esetben is 18 000 000 forint hitelt, azaz két millió forinttal kevesebbet kaphatsz meg.

- Hitelbiztosítéki értékkel (továbbiakban HBÉ) számolnak. Ez azt jelenti, hogy a megállapított piaci érték 70-90%-át veszi figyelembe a bank függően attól, hogy területileg milyen településen helyezkedik el a lakás. Tehát egy általad 25 000 000 forintra, viszont a bank szerint 23 000 000 forintra értékelt ingaltan esetén a HBÉ érték lehet 16 100 000 forint, aminek a 80%-a 12 880 000 forint, amit hitelbe megkaphatsz…

Hogyan határozható meg a hitelbiztosítéki érték?

A hitelbiztosítéki érték megállapítása az eddigi három módszer mellett most egy negyedikkel egészült ki:

- Piaci összehasonlító adatok elemzésén alapuló értékelés

- Hozamszámításon alapuló értékelés

- Költségalapú értékelés

- Statisztikai alapú értékelés

Olvasd el: Minősített Fogyasztóbarát Hitelről minden, amit tudni akartál

Pénz nélkül nem fog menni

Utolsó fő szabályként behoznám az élettani feltételét a hitelfelvételnek. Hiába kedvezőek a kamatok vagy remek lehetőséget jelent a CSOK (bővebben) , nem szabad azonnal elcsábulni a hitelfelvételnek. Át kell gondolni, hogy alapvetően milyen anyagi lehetőségekkel rendelkezünk és kizárólag akkor belevágni a folyamatba, ha elég önerőnk van (lakáshoz önerő, pénz a járulékos költségekre, ügyvédre, illetékre…stb).

Azok az ügyfelek sincsenek elkésve, akiknek még nincsen önerejük. Számukra javasolt először önerőgyűjtésbe kezdeni, hogy idővel megalapozott háttérrel tudjanak belevágni a hitelfelvételbe!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jan 11, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Ma olvastam az egyik Facebook csoportban, ahogyan az egyik kommentelő óvatosságra int a hitelközvetítőkkel szemben, hiszen ők a pénzpiac azon kupecei, akik oda viszik az ügyfelet, ahol többet jattol vissza a bank. Ebben a percben jöttem rá, hogy a legtöbben a mai napig nem tudják, hogyan kell egy hitelközvetítővel együtt dolgozni, egyáltalán a hitelközvetítő miért fontos egy hitelügyletben…

A hitelközvetítő az a személy, aki a bank és az ügyfél között áll, az ügyfél érdekeit érvényesíti, miközben a banknál szerzett sajátságos kapcsolatai révén tudja előre lendíteni az ügyletet. A hitelközvetítő az a személy, aki tapasztalatával és tudásával segít a megfelelő hitelkonstrukció kialakításában és szakmai támogatást nyújt- legalábbis ennek így kellene működnie…

A hitelközvetítő oda megy, ahol több a jutalék

Talán a legnagyobb félelme az embereknek, hogy a független hitelközvetítő egyáltalán nem független. Szimpla egyszerűséggel oda viszi az ügyfelet, ahol a legtöbb jutalékot kapja. 2016. március 21-től életbe lépett az a törvény, amely legfeljebb 2 százalékban maximalizálja a hitelközvetítésből származó közvetítői jutalékot. Ezt a 2%-ot azonban nem kapja meg a közvetítő egy összegben, hiszen ebből úgynevezett fenntartási jutalékként 0,4%-ot elkülönítenek, amit majd később fizet ki a bank.

Ráadásul azok a közvetítők, akik nem önállóan szerződtek le bankokkal, hanem valamilyen közvetítő cégnél helyezkedtek el, gyakran ennek az összegnek a töredékét (kb.0,3-0,7%) kapják meg a szervezeti szintek (struktúrák) közötti jutalékleosztás következtében. Ezzel a törvénnyel kívánták legit elvárássá alakítani a hitelközvetítők függetlenségét, hiszen innentől kezdve minden bank ugyanakkora jutalékot fizethet.

Ráadásul a törvény megszüntette a „mindenféle” incentive utak és ajándékok osztogatását a közvetítők számára. Ma már kétszer át kell gondolnia az adott banknak, hogy akár egy pohár vizet is ajándékba ad e a közvetítőnek vagy sem. Mert akár ezzel is megsértheti a hitelközvetítéssel kapcsolatos törvényt!

Nem csak egységes, hanem átlagosan 60%-kal kevesebb lett a jutalék

Ennek az idézet törvénynek volt egy másik, kevésbé emlegetett hozadéka is. A törvény előtti időszakban a jutalékok mértékét a piaci verseny határozta meg. Így voltak olyan bankok, akik többet, míg mások kevesebbet fizettek ki. Abban egységes volt a piac, hogy a mostani 2%-nak átlagosan a duplája lett kifizetve a hitelközvetítő hálózatoknak.

Hazugság volt az indok, miszerint emiatt olcsóbbak lesznek a hitelek. Nem lettek olcsóbbak! Sőt, a törvény másnapján többek között az OTP bank kamatot emelt, aminek köze lehetett ahhoz a tényhez, miszerint a hitelközvetítői piac zsugorodásnak kezd a csökkentett jutalékok miatt, így töménytelen mennyiségű ügyfél „szakad rá” direkt módon ügyintézési időben a limitált kapacitási bankrendszerre. Magyarul a törvénnyel „kivették a féket” a rendszerből, tehát a hitelközvetítőt, aki átvette a banktól az ügyfélkapcsolati és ügyféltájékoztatási feladatokat.

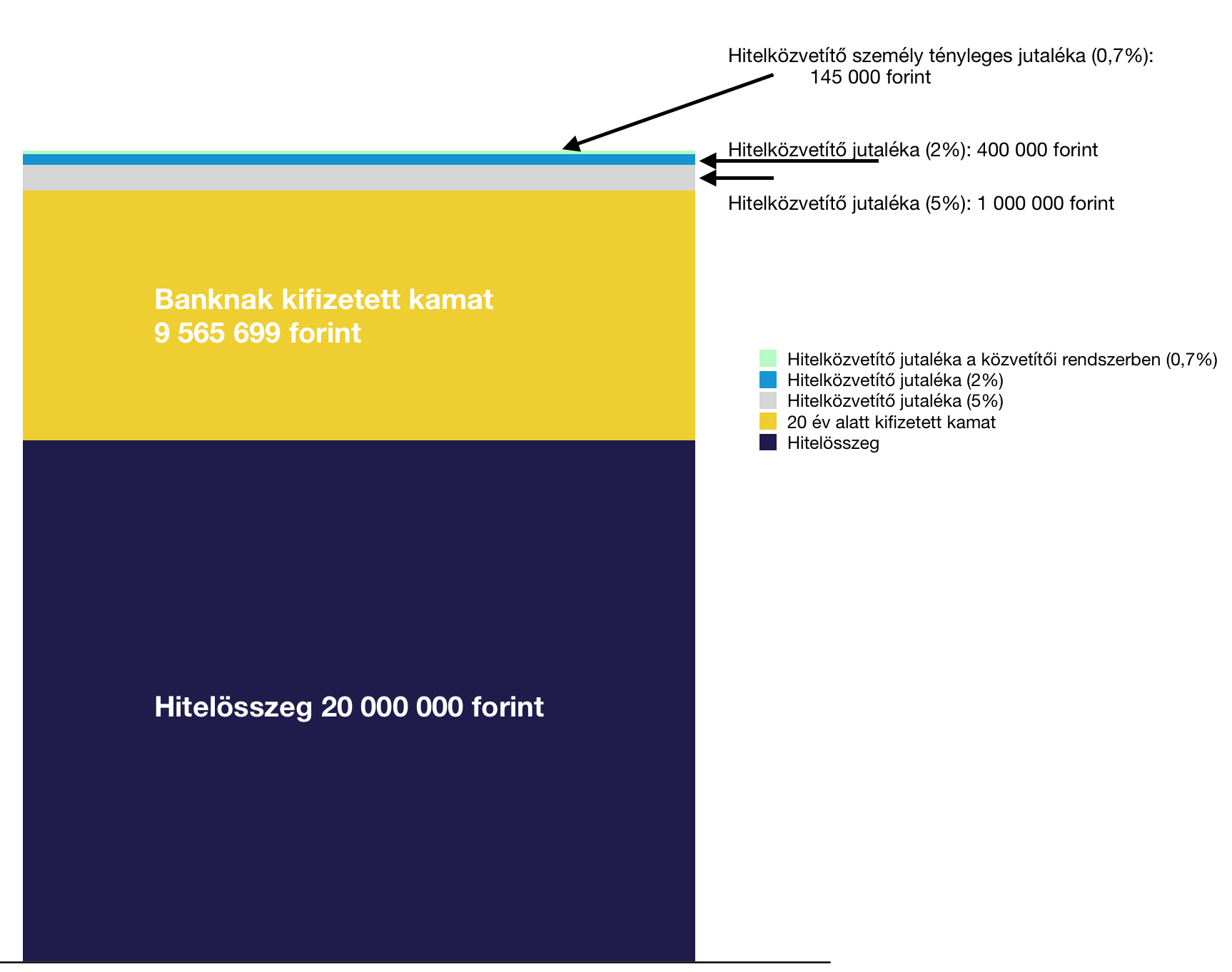

Tényleg a hitelközvetítő jutaléka a sok?

Láthatjuk, hogy a hitel nagyságához képest a hitelközvetítő jutaléka közel sem volt akkora tényező, mint a banknak kifizetett kamat (és akkor a járulékos költségekről nem beszéltünk). Ráadásul a hitelközvetítők mindig ugyanazt a hitelt tudták közvetíteni, amit az ügyfél is elért a bankban. Tehát nem volt a hitelközvetítő miatt feláras a hitelszerződés!

Egyszerűen annyi történt, hogy a hitelközvetítőknek kifizetett jutalék jelentős része úgy maradt a bankok zsebében, hogy közben a hitelközvetítőkre hárult továbbra is a „vállalkozói rezsi”, az ügyfelek felhajtása, a marketing költség, a megemelkedett adminisztrációs teher, a vizsgamegfelelési kényszer, az utazási költség és egyéb kiadások.

Lehet azt mondani, hogy egy hitelközvetítőnek „ez a munkája”, de ezidáig sem az ügyfél fizette a független hitelközvetítőt (jó esetben), hanem a bank a saját nyereségéből. Hiszen az ügyfélnél emiatt nem keletkezett további teher!

A jó hitelközvetítő nem személyi asszisztens

Még a válság előtt egy nagyon sikeres és jó hitelközvetítő mondta: „Én nem vagyok senkinek sem a futára! Bejön az ügyfél, elmondom melyik hitelkonstrukcióval jár a legjobban, azt melyik bankban tudja elintézni, megmutatom kihez kell fordulnia, és végül összeírom a beszerzendő dokumentumok listáját. A kész anyagot egyszer beviszem a bankba, de onnantól kezdve már rajtuk múlik!

Egy jó hitelközvetítő legnagyobb hozzáadott értéke az idő:

- időt spórol a hitelfelvevőnek és a banknak egyaránt

- felgyorsítja az ügymenetet

- segíti a kommunikációt

- szaktudásával hamarabb megtalálja a legjobb konstrukciót

- és esetenként milliókat spórol

Ez a felsorolás nem azt jelenti, hogy minden esetben így működik a valóságban minden közvetítő által intézett ügymenet. Saját példákon tudnám bemutatni, hogy a legnagyobb jószándék és megfelelő hitelezési tudás mellett sem zárható ki a banki folyamatokból azok a tényezők, amik gyakran hetekkel képesek hátráltatni egy ügyet.

A hitelközvetítőnek a tudását és ne az idejét használd el

Ezen a szakterületen az igazán jó hitelközvetítőnek az ideje a legfontosabb erőforrása, ami véges, hiszen sokan keresik fel. Éppen ezért nagyon fontos lenne, hogy célirányosan, közösen együttműködve haladjon az ügyfél és a közvetítő. Hiszen a közös cél a hitel minél hamarabbi kifolyósítása. Éppen ezért ez az üzleti (esetenként baráti kapcsolat) nem olyan dinamikában működik, mintha beülnél a bankban az ügyintéző elé, aki az ülésért és sztorizgatásért is megkapja a fix fizetését.

Éppen emiatt a hozzáadott érték miatt (ügyfél érdekében történő ötletelés a konstrukcióról, piaci információk, tapasztalati tippek…stb) lenne fontos minden hitelfelvevő számára, hogy megtalálja a számára hiteles független hitelközvetítőt. Mert lehet, hogy a közvetítő nélkül is hozzájutnál ugyanahhoz a konstrukcióhoz, de lehet, hogy magadtól nem találnád meg. Az is lehet, hogy megtalálnád, de menet közben valami probléma adódik, amit egy hitelközvetítővel gyorsabban meg tudtok oldani, mint a bankfiókban agyonterhelt és teljesen közegidegen ügyintézővel.

Van, akinek az „ingyen” is túl sok

Saját tapasztalatból (is) látom, hogy vannak olyan ügyfelek, akiknek csak az információ kell. Ha szükséges, akkor hitegetik a hitelközvetítőt, több alkalommal találkoznak, amíg minden bonyolult kérdésre nem kapnak választ. Amikor már minden megvan, akkor a célegyenesbe ért az ügy és „már csak be kell adni a papírokat”.

Valami teljesen hülye logika mentén vannak olyanok, akik ezen a ponton lerázzák magukról a közvetítőt és az előre megbeszélt konstrukciót az előre kiválasztott banknál veszik önmaguktól ígénybe. Ilyenkor a hitelközvetítő elesik a munkája után járó fizetségtől és az erőforrásait ingyen bocsájtotta rendelkezésre annak ellenére, hogy nem ez volt a megállapodás. Külön érdekesség, hogy ezen a ponton (sem) éri anyagi hátrány az ügyfelet, ha a közvetítő által kerül beadásra az ügylet.

A vetésforgó örökérvényű törvénye alapján

ez egy rendkívül veszélyes folyamat, hiszen a hoppon maradt hitelközvetítők is emberek, akik elkeseredethenek, motivációjukat veszíthetik, vagy egyszerűen rákényszerülhetnek a „trükközésre”, hogy bebiztosítsák önmagukat. Hiszen senki nem szeret ingyen dolgozni. Ez pedig a szolgáltatás minőségének a romlásához vezethet.

Én mindig szorgalmazom, hogy hitelközvetítés esetén már a tárgyalástól megkezdve a törvény ne kizárólag az ügyfél érdekeit részesítse előnyben, hanem teremtse meg az egyenrangú és egyenfelelősségű kapcsolatot a két fél között, akik önszántukból, közös üzleti cél miatt találkoztak!

Milyen kiadásai merülnek fel a hitelközvetítőnek?

- adózás

- könyvelő

- utazás költsége

- parkolás költsége

- kávé költség

- munkaidő költsége

- „repi” költségek

- üzleti megjelenés költsége

- iroda fenntartása

- telefonköltség

- marketing költség

- …

Hajlamosak vagyunk elfeledkezni arról a körülményről, miszerint egy hitelközvetítőnek rendszerint mindenről magának kell gondoskodnia. Amikor egy hitelközvetítő „csak találkozik” egy ügyféllel az ugyanúgy pénzbe kerül neki akkor is, ha semmi nem lesz.

Ma találkoztam egy ügyféllel, aki majd két hónap múlva szeretne valamit! Mostani költségeim a „csak találkozás” miatt:

- parkolás 650 forint

- üzemanyag 600 forint

- kávé: 550 forint

- munkaidő: 2 óra (számszerűsítve 10-25 000 forint közötti tartomány)

Gondolj bele abba, hogy egy hónapban találkozik egy közvetítő 15 olyan ügyféllel, aki „csak kíváncsi volt” és az imént leírt átlagköltséggel számolunk:

15×2 óra= 30 óra kuka

15×1 800 forint= 27 000 forint, aminek alapvetően abban a hónapban semmi haszna nem volt bevétel oldalon

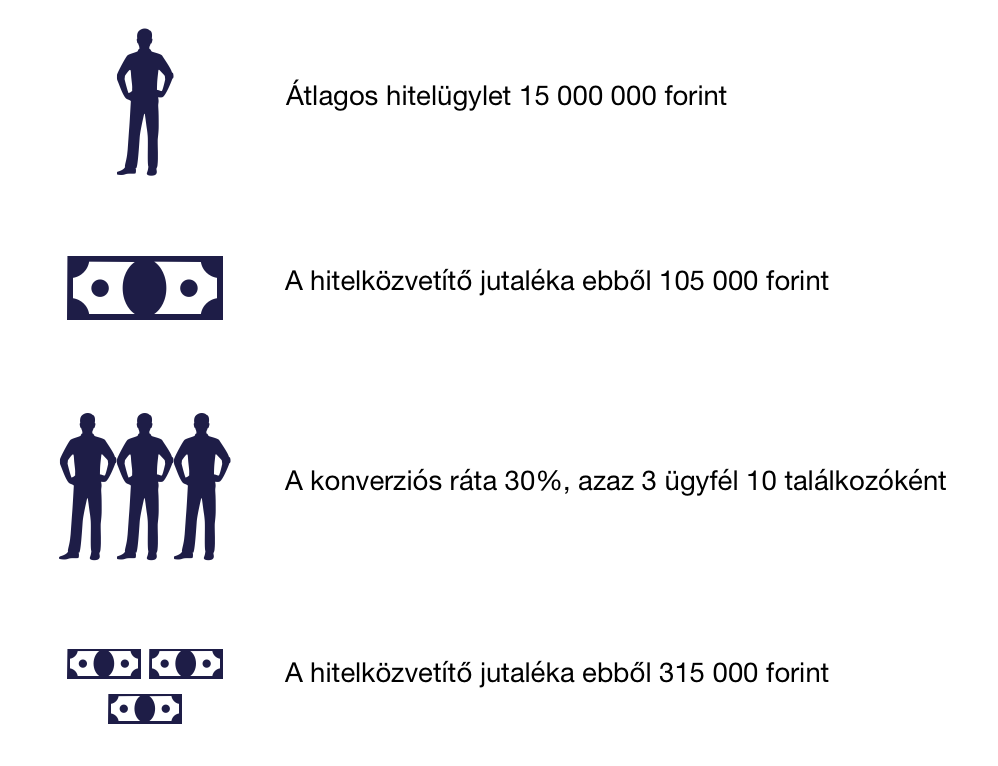

Az „elmaradt haszon” magyarázata

Az olyan tevékenységeknél, ahol a munkavállaló a ténylegesen megvalósult termelésből kap pénzt, számolni kell az „elmaradt haszon” jelenségével is. Vagyis azzal a meg nem keresett összeggel, aminek megszerzésére időt fordított. Tipikusan ilyen cselekvés olyan ügyfelekkel találkozni, akik „csak kíváncsi voltam” vagy „meghallgatok minden ajánlatot”.

Ha a konverziós ráta 30%, azaz 10 találkozóból 3 szerződés lesz abban a hónapban (nagyon fontos, hogy ne jövőre, hanem most. Hiszen a számlát és az ételt is most kell kifizetni, nem jövőre), akkor már könnyen kiszámíthatjuk az „elmaradt haszon” összegét.

Ha kiszámítjuk, hogy egy ügyféltalálkozó átlagosan 2 óra, akkor 10 ügyféltalálkozó 20 órát jelent. 10 ügyféltalálkozót megszervezni sok-sok munkaóra függően attól, hogy milyen módon szeretne a hitelközvetítő ügyfelet szerezni. Nálunk ez a blogolás, a tartalom és értékátadás útján történő módszer, amikor az ügyfél magától jelentkezik, ha szeretne valamit. Ebben azonban irtózatos munka van, akár napi átlag 4 óra tartalomgyártás. Ezt is bele kell számolni.

Ezután a tényleges ügyfelekkel az átlagos foglalkozási idő

(további találkozók, bemenni többször a bankba, telefon és e-mail beszélgetések, probléma esetén ügyintézés, utazási idő, konstrukciók és változatok megalkotása) 10-20 óra között is lehet. Tehát 3 valódi ügyfél esetén a hitelközvetítő akár 60 órát is „elkölthet”.

Azaz ebben az esetben az adott hónapban ez a hitelközvetítő a 315 000 forintért cserébe dolgozott:

- 20 óra ügyféltalálkozót

- 80 óra tartalomgyártást

- 60 óra hitelközvetítéssel kapcsolatos dolgokat

Ez így összesen 160 óra az adott hónapban, amit elosztva munkanapra, kijön a napi 8 óra! Az emberek hajlamosak a hitelközvetítőkre úgy tekinteni, mint akik a semmiért nagyon sok pénzt kapnak. 315 000 forint sok pénz? Ez még csak a bruttó! Ebből lejön legjobb esetben is a havi 50 000 forint KATA EV általányköltsége, iparűzési adó, havi 5-10 000 forint könyvelői költség, illetve a többi működéssel kapcsolatosan már felsorolt költség.

Tehát akár ez a 315 000 forintos kiutalás az adott hitelközvetítőnek simán jelentheti azt is, hogy ingyen dolgozott az adott hónapban, ez a saját létminimuma a működéshez. Természetesen nem sajnáltatni szerettem volna a hitelközvetítőket, hanem egy sokkal komplexebb képet adni a tevékenységükkel és annak vonzataival kapcsolatban.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![Megoldás nyugdíjas éveinkre!- 2. rész [egészség]](https://iflgroup.hu/wp-content/uploads/2018/01/Hogyan-építs-fel-nyugdíjvagyont-Kipróbált-tippek-2.png)

Szerző: Szarvas Norbert | jan 9, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj, nyugdíj oldal jobb

A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Második nyugdíjas zsebünk az egészség

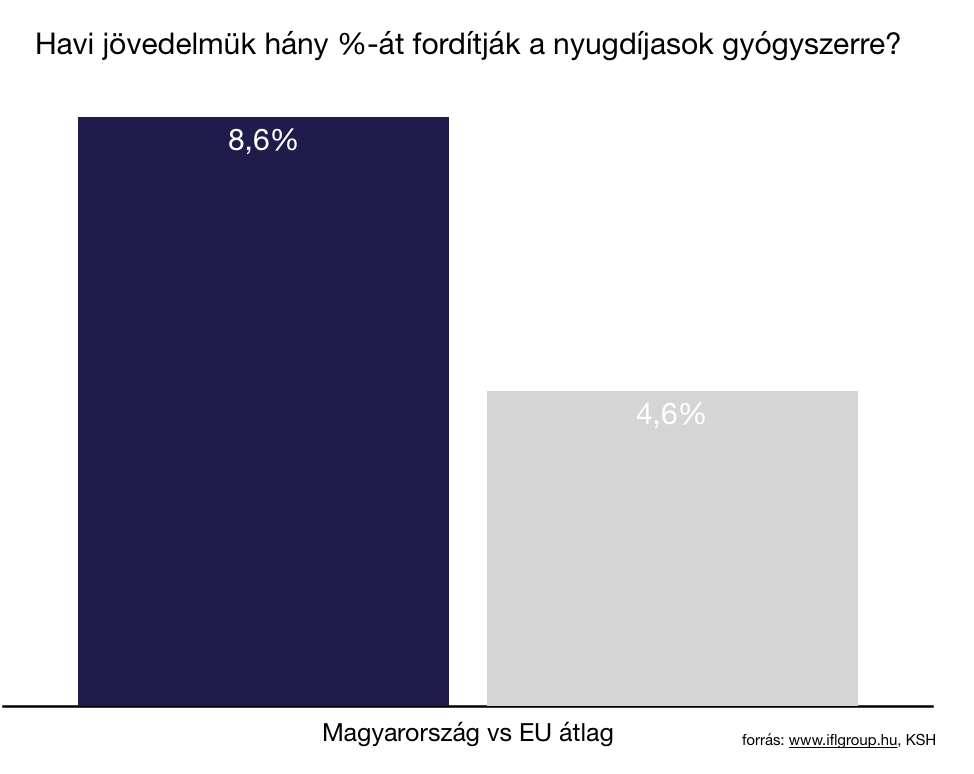

Amikor nyugdíjról és a nyugdíjas éveinkről beszélünk, akkor mindig a pénz kerül szóba. De ez miért van így? Miért vagyunk hajlamosak megfeledkezni az egészségünkről, mint befektetés, mint nyugdíjcél, mint lehetőség? Miért felejtjük ki, hogy a nyugdíjas lét második legköltségesebb eleme az egészségünkkel összefüggő kiadások?

A legtöbbet, 16 milliárd forintot az idősek, a 65–69 éves korosztály költi gyógyszerre. Magyarországon a betegségcsoportokat tekintve a szív- és érrendszeri betegségekre írják fel a legtöbb orvosságot, évente ezekre a szerekre több mint 35 milliárd forintot költünk.- Írja a Világgazdaság

Láthatjuk, hogy az EU átlaghoz képest a magyar nyugdíjasok közel a dupláját fordítják a havi jövedelmükből egészségügyi kiadásokra. A KSH szerint 2016-ban az egy főre jutó egészségügyi kiadás 51 331 forint volt. Az egészségügyi kiadás tízből kilenc háztartásban merült fel költségként, és az összes kiadás 5 %-át tette ki.

Minden 10 000 forintból átlagosan 810 forintot költenek el…

Nem kell komolyabb számítást bemutatnunk, ha az adatokat összefésülni szeretnénk. 2016-ban az átlagnyugdíj összege 111 535 forint volt a KSH adatai alapján. Ha vesszük az egészségügyi kiadásokra fordított átlagos értéket, akkor megkapjuk a 9 592 forintot, amit havi szinten költenek a nyugdíjasok el.

Ha azt vesszük, hogy azok a magyarok, akik elérik a 65 évet, átlagosan 15 évet élnek, akkor könnyen kikalkulálhatunk egy viszonyított értéket, amit az egészségügyi kiadásainkra kellene félretennünk nyugdíjas éveinkre: 15x12x9 592 forint= 1 726 560 forint mai értéken!

Ha ezt a mai értéket évi 3%-os inflációval vesszük és meg akarjuk tudni, hogy 15 év múlva mennyit ér: akkor kapunk egy értéket, 2 689 924 forint, amit vélhetően biztosan el kell költenünk majd egészségügyi kiadásokra!

Ez az összeg nagyon fájni fog

Ugyanis ez egy átlagos érték, amibe beletartoznak a viszonylag egészséges szépkorúak és azok, akik kevésbé figyeltek oda az egészségükre vagy valami szerencsétlenség miatt lerobbantak. A kezelések pedig sokba kerülnek, így akár az átlagosnak vehető összeg többszörösét is elviheti a nyugdíjas éveinkben az egészségügyi kiadás.

Amit tehetünk, hogy tudatosan felépítjük az egészségügyi biztonsági tartalékunkat.

A sorozat első részében a lakhatás szükségességének oldaláról közelítettük meg a nyugdíjas éveket, mint reálisan jó befektetési opció a nyugdíjcélú portfóliónkban. Következő értékként az egészségünket értelmezhetjük, amit megfelelően kezelve (anyagi és biológiai értelemben) milliókat nyerhetünk (mint egy jó befektetésen).

Megoldás az egészségpénztár lehet

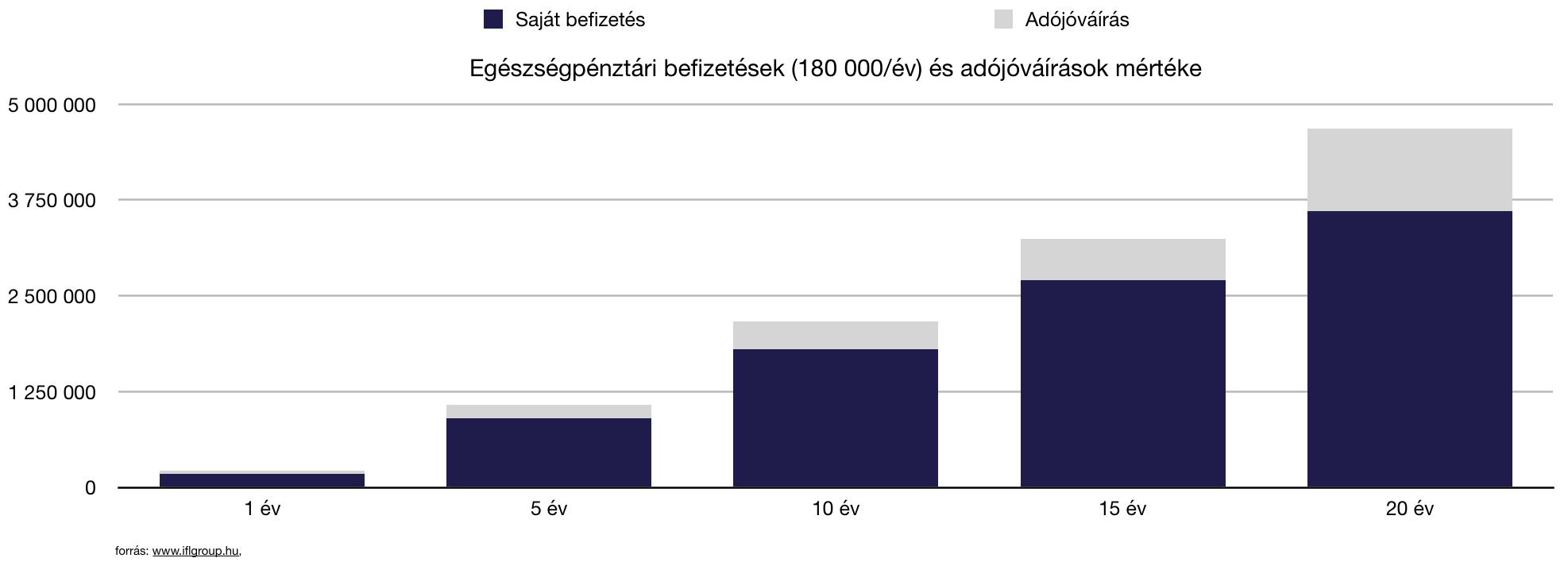

Mivel nyugdíjas éveinkben (is) viszonylag jól körülhatárolható, tematikus kiadásaink lesznek, ezért nem feltétlenül szükséges kizárólag a szabadon felhasználható vagyonban gondolkozni, hiszen ennél jóval többet érhetünk el, ha tudatosan, fizetésünk egy részét (akár Cafeteriaban) egy ilyen programban irányítjuk, ahol cserébe kaphatunk 20%-os adójóváírást minden befizetés után.

Amennyiben évente 180 000 forintot teszünk félre egészségpénztárba, amit nem használunk fel, akkor 10 év alatt (költségekkel együtt, ami átlagosan 4% pénztárfüggően) összegyűlik számunkra közel 2 300 000 forint az egészséggel kapcsolatos biztonsági tartalékunkban.

Amennyiben nyugdíj célra tervezünk, akkor 20 év alatt ezzel az ütemmel majd’ 5 000 000 forintot tudunk összegyűjteni, amiből 1 000 000 forint állami támogatás (talált pénz volt). Azt gondolom, hogy megismerve a nyugdíjas évekbeli legjelentősebb kiadásokat, remekül tudunk felkészülni, ha aktív éveinkben összegyűjtöttünk egy olyan anyagi bázist, amit kifejezetten erre a célra tudunk fordítani.

A nyugdíjas éveket nem csak úgy lehet élvezni, ha összegyűjtünk sok millió forintot. Akkor is tudjuk, ha a várható jelentősebb kiadásokra (lakás, egészségügyi) felkészülünk és külön-külön megoldásokat találunk ezen célokra!

Ez volt a 3 részes sorozat második része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő részről, akkor like-old a Facebook oldalunkat!

Az 1. részben- Ingatlanfelhalmozás nyugdíjas évekre-ről

A 3. részben- Nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. január 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.