Mindenki számára fontos a nyaralás, mint az éves hajtásból való kiszabadulásnak a záloga. Ebben a cikkben végigvesszük, mi az a 7 tipp az olcsóbb nyaraláshoz, amit feltétlenül használnod kellene. Ugyanis a minőségi, élményekben gazdag nyaralás és a költekezés között gyakran nem egyenlőségjel, hanem kérdőjel helyezkedik el!

#1 Felejtsd el a „mindent bele” nyaralásokat!

Nem győzöm a blogon elégszer hangoztatni, hogy el kell felejtened ezeket a „mindent bele” nyaralásokat, ami azt jelenti, hogy nem nézed az árakat, esztelenül kiköltekezel, mondván „megérdemled”.

Ez egy káros önjutalmazó reflex, ami mindannyiunkban benne van. Csak van, aki emberi keretek közé tudja szorítani a késztetést, míg mások totálisan elvesztik az önkontrollt maguk felett. Ilyenkor nyílik a pénztárca és nem akar bezárulni.

Gyakorlatilag egy hét alatt sokan képesek elkölteni az egész évben megspórolt pénzük nagy részét és a nyaralás után a start mezőre kerülve, előlről kezdeni a hajtást anélkül, hogy bármilyen látszata lenne.

Őrület: azért dolgozol, hogy legyen pénzed. Azért dolgozol mégtöbbet, hogy előbbre juss. Mivel többet dolgozol, jobban elfáradsz, belefásulsz a dolgokba. Szükséged van nyaralásra. A nyaraláson viszont nem akarsz a gondokkal foglalkozni, ezért elengeded magadat. Mivel úgy érzem, hogy egész évben keményen dolgoztál, ezért megérdemelsz most mindent. Emiatt elmegy minden pénzed, amit a több munkából félre tudtál tenni. Nem jutottál előbbre az életedben. Így legközelebb sem lesz elég szimplán dolgozni, mivel a cél megvan, ezért többet kell dolgoznod a következő nyaralásig…Te egy nyaralásfüggő vagy bizonyos értelemben. Nyaralástól nyaralásig takarítasz meg…

#2 Mert nyaralsz, attól még nem lettél gazdag. Erre nagyon figyelj oda!

Az előző ponthoz köthető ugyan, az én olvasatomban mégis önálló és konkrét témakört ölel fel a borravalózás intézménye. Csodálattal nézem, ahogyan átlagos emberek, akik egész évben alig jönnek ki a pénzükből, hogyan képesek túlkapatni a borravalózást.

3 200 a számla? 4 000 forintból kérek vissza! – Upsz, 800 forint volt a borravaló (25%), nembaj, belefér…

Gondold el, hogy az előző sor egy személynek egy éttermezését reprezentálja. Ha 4-en vagytok a családban és 7 nap alatt minden nap csak egyszer mentek étterembe, akkor 4x 3 200 x 7= 89 600 forint lesz a nettó fogyászt, amire borravalóként odaadsz (mindig szigorúan felkerekítve) 22 400 forint.

Ezeket ugyan apránként, mindig 1-2 000 forintosával adogatod, de sok kicsi sokra megy. Ez tudod mit jelent?

22 600/ 3 200= 7 nap, azaz csak borravalóra annyit fizettél ki, mintha 4 helyett minden áldott nap 5-en vacsoráztatok volna étteremben! Ha belegondolsz, akkor szívesen fizetnéd ki egy random ember vacsoráját minden nap?

#3 A szállodában szoba mellé minimum bőséges svédasztalos reggelit vásároljatok meg csomagban

Amikor elutazunk nyaralni, akkor a lehető legtöbbet az étkezés racionalizálásával lehet megspórolni mindenféle minőségromlás nélkül. Hidd el, hogy nem fogod olcsóbban „megúszni”, ha egy idegen városban, kalandvágytól fűtötten te magad akarod „levadászni” a reggelit a helyi kultúrközösségben.

Az üres gyomorral való keresgélés pontosan ugyanazt a reflexet váltja ki belőlünk, mint amelyik azért felelős, mert üres hassal megyünk nagybevásárlásra a madaras teszkóba és minimum a fél kosár olyan haszontalan, extra kaja, amit nem is akartunk megvenni. Minél éhesebb vagy, annál inkább hajlamos vagy bármit, bármennyiért megvenni-megenni.

Éppen ennek elkerülése végett a legolcsóbban akkor jöttök ki, ha a szállodai csomagba foglalva megvásároljátok minimum a svédasztalos reggelire való jogot (én mondjuk a félpanziót vagy all inclusive ajánlatot preferálom) és a reggelt jól bekajálva kezditek meg.

#4 Kerüld el messziről a főszezont!

Tudtad, hogy én évek óta szezon előtt vagy szezon után megyek nyaralni és mindig keresem ezeket a forgalommentes időszakokat? Például Balatonra-Velencére „csak leugrani” egy strandra akkor se mennék hétvégén, ha fegyvert fognának a fejemhez! Ki akar az autópályán megfőni, hogy aztán heringként fészkelődjön az izzadt testek között?

Én biztosan nem! Éppen ezért igyekszem „fordítva működik”, mint az átlag ember. Így garantált számomra, hogy

felár nélkül

kedvezőbb áron

tömeg nélkül

nyugodtabban

utazási idő hosszabbodása nélkül tudok pihenni.

Ráadásul ma már bőven nem arról van szó, hogy a jóidő hagyományosan júniustól augusztusig tart. Gyakorlatilag egészen szeptember végéig elhúzodik ez a folyamat, így egy balatoni hétvége nyugodtan megejthető szeptemebr elején is, amikor már kezd kiürülni a part.

#5 Mindig van egy akció

Ez egyértelműen a szolgáltatók hibája, hogy a hatalmas versenyben nem a minőségre szoktaták rá az embereket, hanem az akciókra. Magukra vessenek, ha mi ebből előnyt tudunk kovácsolni.

Tudnod kell, hogy mindig van az általunk elvárt minőségű (csillagos) szállodában egy jó ajánlat. Csak lehet, hogy akkor éppen nem az utca bal, hanem a jobb oldalán levő szállodába kell mennünk. Ha nem ragaszkodunk egy konkrét szállodához, akkor minimális utánajárással (honlapon, emailen érdeklődve, kuponoldalon, utazási oldalon) biztosan találunk egy 20-30%-os kedvezményt, amit 200 000 forintos költségvetésű szállásnál máris 40-60 000 forint spórolást jelent.

#6 Felejtsd el a giccses szuveníreket!

Komplett iparág épült a gagyi, ámbár rendkívül túlárazott giccsparádéra, amit beöltöztetnek helyi színekbe. Sajnos még ma is sok utazó érez késztetést arra, hogy a „semmire nem jó” hülyeségeket megvegye.

Gondolj bele, hogy magyarként mennyire vicces neked az Erzsébet téren végigsétálni a fabódék között, ahol 2000-ért árulnak egy kis piros paprikát, amit harmadannyiért megveszel a Sparba… Vagy mennyire gáznak tartod a különféle hungarikumokat, amiken ma már csak egy jót nevetsz.

Most képzeld el, hogy amikor te utazol külföldre, akkor a helyiek röhögnek rajtad egy sort, mert ugyanazt érzik, mint te itthon. Emlének vegyél hűtőmágnest és zárd le a giccsparádét. Mindent a szemnek, semmit a kéznek! Ezzel állítom, hogy tízezreket lehet spórolni a nyaraláson!

Várjunk már! Min tudunk tízezreket spórolni? Hát azon, hogy nem veszünk olyan felesleges, de legalább túlárazott helyi hülyeségeket, amit aztán otthon a sarkoba bedobunk. Ez a titok!

Mitől lesz olcsó egy nyaralás? Nyilván az olcsó az egy relatív fogalom. Gondos tervezéssel, és utánajárással viszont nagyon gazdaságossá lehet tenni bármilyen utat. Nem csak az utazás (repülő, busz, bármivel is menj), hanem a szállás, helyi közlekedés, étkezés, látnivalók teljes feltérképezése is szükséges ahhoz, hogy megtervezd az utad, még ha nem is minden lépését, de ezáltal reális költségkeretet határozhatsz meg magadnak, amihez folyamatosan tudod viszonyítani a tervezett és a hirtelen jött, impulzus költéseidet is. – mondta Kató Tom, az olcsonyaralasok.hu blog megálmodója

#7 Impulzusköltekezés? Ízlelgesd!

Most, hogy olvasom Tom szavait, nagyon megtetszett ez és tökéletesen illik a „mindent bele nyaralások” trendi elnevezésébe is. Szóval impulzusköltekezés. Hogy ez mit jelent? Azt hiszed, hogy a pénztárcád végtelen, és „mert megérdemlem” érzéstől fűtötten minden hülyeséget megveszel gondolkodás nélkül.

Általános szabályként azt mondanám, hogy 10 eurónál nagyobb beruházás esetén nyaralás közben jár egy kört, azaz a végleges döntés előtt nézelődj tövább és várj legalább 1 órát. Ha még akkor is jó ötletnek tűnik megvásárolni az adott dolgot, akkor hajrá!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

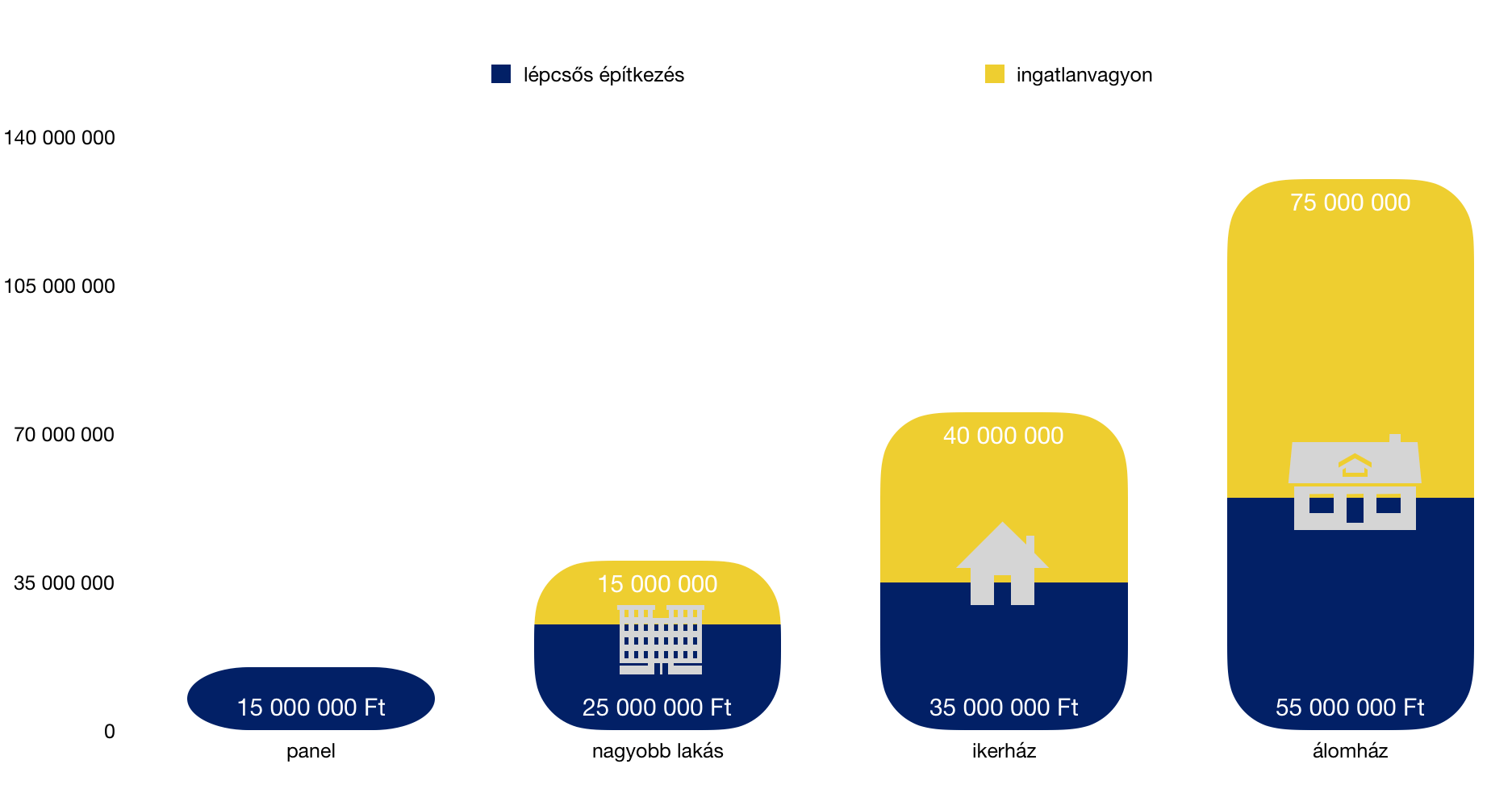

Számos befektetési lehetőség létezik. Máig állítom, hogy a legjobb befektetés az oktatás. Ettől függetlenül sokak fantáziáját megmozgathatja az ingatlanvagyon, mint egy olyan legit és stabil vagyontárgy, amiből árfolyamnyereséget és hozamnyereséget egy időben is tudunk könyvelni. Átlagos ember léptékével mérve hogyan leszünk képesek 35 éves korunkra ingatlanvagyont felépíteni, felhalmozni, ha mindent a nulláról kell kezdenünk?

Mi számít ingatlanvagyonnak befektetési értelemben?

Az ingatlanvagyon pénzügyi értelemben egy olyan vagyonelem, ami az emberi szükségleteinken (laknunk kell valahol) felül képződik, aminek egyértelmű célja a pénzünk értékének megőrzése és/vagy gyarapítása. Tehát ingatlanvagyonunk akkor keletkezik, amikor megszerezzük az első, a második vagy a sokadik ingatlanunkat befektetési céllal.

Az ingatlanvagyonból kétféle bevételi forrásra tehetünk szert:

hozamjövedelem: szokták mondani, hogy az ingatlan bérbeadásából évente 6-8%-os megtérülés várható. Ez a jövedelem számos tényezőtől függ, mint például az amortizációs és egyéb kiadások mértéke, a lokalizáció és társadalmi összetétel

árfolyamnyereség: ugyanis akármilyen furcsa, de az ingatlannak van egy kezdeti árfolyamértéke (vételár) és egy záró értéke (eladási ár). A kettő különbsége lesz a mi árfolyamnyereségünk vagy veszteségünk.

A cikkben egy útmutatót kapsz ahhoz, hogy ingatlanvagyont tudjál felhalmozni. Viszont ettől függetlenül fontos tisztán látnod és odafigyelned a kockázatokra és kötelező költségekre egyaránt!

Milyen ingatlanban szabad gondolkodni?

A legnagyobb hibát a lelkes kezdő lakásvásárlók ott követik el, hogy nem ingatlanvagyon-stratégiában gondolkodnak, hanem álomvezérelten választják ki már az első lakásukat is. Azaz nem építkeznek, hanem megvalósítanak. Ez pedig azt jelenti, hogy első lakásként a lehetőségeiken túlmutatva nagyobb hitellel vagy magasabb önerővel vágnak bele egy nagyobb-szebb-drágább ingatlan megvásárlásába, ami tipikusan az otthonukként fog szolgálni a következő 20-25 évben, amíg a hiteleiket fizetik vissza.

Amikor ingatlanvagyonban gondolkozunk, akkor anyagi helyzettől (kis túlzással) függetlenül egyetlen járható utat választhatunk magunknak, azaz a tudatos lépcsős építkezést, amikor a cél a folyamatos fejlődés, és nem az, hogy 30 éves korunkra ott lakjunk, ahol egyébként 45 évesen kellene.

Minden arról szól, hogy hitelkényszer helyett megtakarítási kényszerbe kerülünk!

A diagrammból láthatsz egy tudatos építkezést, amikor a fiatal pár álmai háza helyett egy kis panelba költözik ideiglenesen, majd a megtakarításhoz kellő idő elteltével még mindig nem álmaik házát foglalják el, hanem a panel megtartása mellett költöznek tovább egy nagyobb lakásba.

Ezután tovább gyűjtenek és az addigi lakások megtartásával mennek tovább egy kompromisszumos családi házba, és majd az ezutáni lépcsőfok lesz az álomház megvásárlása/felépítése, amikor már jelentős ingatlanvagyonnal rendelkeznek, amiből hozamjövedelmet realizálnak minden hónapban, és árfolyamnyereséget az ingatlan esetleges értékesítésekor.

Mi történik, ha az álomházikót vásároljuk meg legelső lépésnek hitelből?

Akárhogyan számolunk, bármennyi önerővel rendelkezel, kifejezetten rossz befektetés a vagyonunkat abba a házba beleforgatni, amiben élni fogunk. Hiszen így soha nem tudunk realizálni hozamjövedelmet, amiből lehetne a rendszeres bevételünkön felül építkezni tovább.

Számoljunk:

Van 15 millió forint önerőtök (amit családi segítségel vagy lakástakarékokkal 5-8 év alatt össze lehet gyűjteni). A kinézet álomház budapesti agglomerációban 55 millió forintba kerül. Ehhez szükségetek van 40M forint piaci hitelre, 10 év kamatperiódussal 20 éves futamidőre.

Havi törlesztőrészlet: 250 000 forint

Teljes visszafizetés: 240x 250 000 = 60 000 000 forint

Ezt persze lehet kombinálni lakástakarékokkal és egyéb megoldásokkal! Erről itt olvashatsz:

Mivel olyan mértékű a havi törlesztés, ezért egyáltalán nem tudsz magadnak félretenni pénzt, 20 év alatt képtelen leszel további ingatlanokat megvásárolni.

Ahhoz, hogy lássuk ennek a kosntrukciónak a teljes veszteségét (az ingatlanok árfolyamváltozásával most nem számolunk, az egyenletben azt konstansnak tekintem, mivel ez is és az is változik), nézzük meg a másik megoldást, amikor stratégiában gondolkozol:

Ingatlanvagyon felhalmozása 4 lépcsőben

Hiába van 15M forintotok, először egy panelba költöztök, amit pont meg tudtok hitel nélkül vásárolni. Mivel az előző példában abból indultunk ki, hogy havonta 250 000 forintot simán tudnátok fizetni az álmház hitelére, így ez a pénz most is megmarad nektek, miközben van hol laknotok.

Ingatlancélú megtakarítások a következő 4 évben:

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 130 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 240 000 forint gyűlik össze

Összesen: 13 742 976 forint önerőt gyűjtöttetek össze 4 év alatt

Mivel a panel kicsi lett nektek, ezért egy nagyobb lakásba kell költözni, aminek az ára már 25 000 000 forint. Ehhez 13,5M önerő befizetése mellett további 11,5M forint hitelre van szükségetek (20 év, 10 éves kamat) mindamellett, hogy a meglévő ingatlant meghagytátok befektetési céllal.

Havi törlesztőrészlet: 72 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

4 év múlva költözés az ikerházba

Eddig ott tartunk, hogy van egy kiadott albérletetek, amiből a mostani lakás hiteltörlesztésén felül 28 000 forint marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 14 000 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 144 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 912 000 forint gyűlik össze

Összesen: 14 414 976 forint önerőt gyűjtöttetek össze 4 év alatt.

Az ingatlanvagyonotok pedig a panel értéke, ami változatlan árak mellett 15M forint.

Az ikerház – amit kinéztetek magatoknak- 35M forintba kerül, amihez (kerekítve) szükségetek van 20M forint hitelre (a meglévő 11,5M mellé).

Havi törlesztőrészlet: 125 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

A meglévő nagyobb lakás albérleti hozamnyeresége: 130 000 forint, a különbség tehát + 58 000 forint.

Újabb 4 év múlva felépítitek álmaitok házát

Most ott tartunk, hogy van két kiadott albérletetek, amiből a mostani lakás hiteltörlesztéseken felül 230 000-(125 000+ 72 000)= 33 000 marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 16 500 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 146 500 forinton nem tudtok elérni kamatot, ezért 48x 146 500= 7 032 000 forint gyűlik össze

Összesen: 14 534 976 forint önerőt gyűjtöttetek össze 4 év alatt

Az ingatlanvagyonotok pedig a panel és a nagyobb lakás értéke, ami változatlan árak mellett 15M+ 25M= 40M forint.

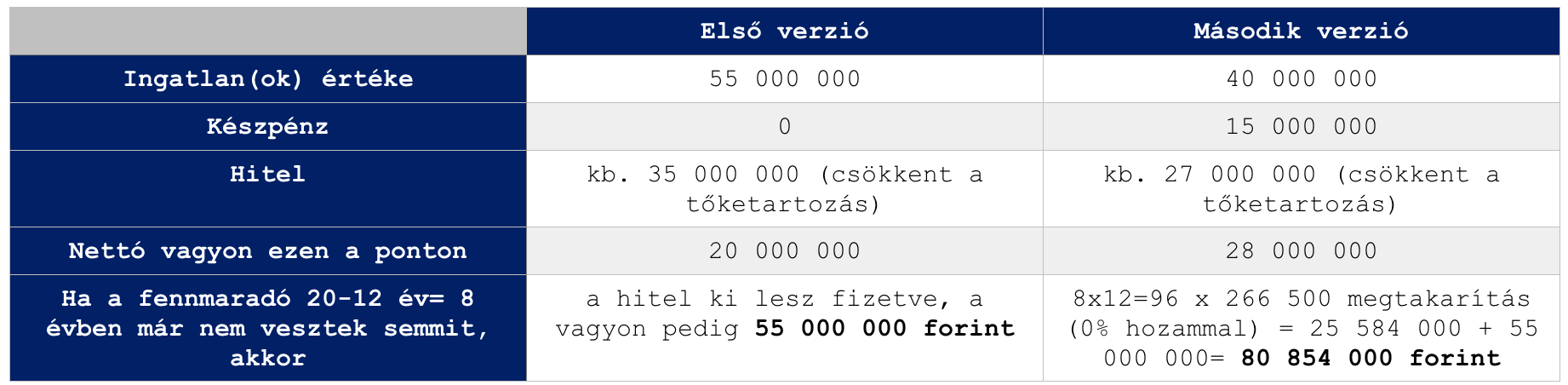

Ezen a ponton tartunk ott, hogy az ingatlanvagyonotok és az önerő összege pontosan az az 55M forint, amiért az első verzióban lakást vettetek volna 15M önerőből+40M hitelből és a havi törlesztése 250 000 forint lenne.

Hogy miért 80 854 000 millió a vagyon, ha ezen a ponton nem veszünk semmit? Mert a megszerzett ingatlanok (ingatlanvagyon) tovább termeli nekünk a hozamjövedelmet! Míg az álomlakás, amiben élünk, semmit nem termel.

Szóval az álomház megvásárlása…

14 534 976 forint önerőt gyűjtöttetek össze, míg összesen 55 000 000 forintra lenne szükségetek. Magyarul 40 000 000 hitel kell, aminek a törlesztése 250 000 forint (konstans kamatszámokat veszek áremelkedés nélkül).

Az ikerházat is albérletbe tudjuk adni, aminek a bevétele pesszimista becslés alapján is 160 000 forint + maradt a másik két albérletből minden levonás után havi 16 500 forint, azaz összesen 176 500 forintot tudunk fedezni a hitelből.

A maradék 73 500 forintot kell a rendelkezésünkre álló 250 000 forintból kifizetni. Magyarul 12-16 évnyi tudatos építkezés után ott tartunk, hogy az álomházunk havi 73 500 forintba kerül nekünk.

Ráadásul a keretből (250 000-73 500)= 176 500 forintunk marad, amit tovább tudunk gyűjteni (ez évente 2 118 000 megtakarítást jelent változatlan feltételek és életcélok mellett).

Az ingatlanvagyonunkat pedig egy panel, egy nagyobb lakás és egy ikerház képezi, amik „öneálltóak” és még pénzt is termelnek + árfolyamnyereségünk lehet, ha eladjuk őket.

Összegzés

A számuk magukért beszélnek, hiszen végső soron akár dupla, de tripla vagyont is összehozhatunk ugyanolyan mértékű havi ráfordítás mellett, ha stratégiában és nem álmok megvalósításában gondolkozunk.

Természetesen számos változó közbeszólhat, mint például

jövedelemstagnálás

élethelyzetváltozás

új életcélok

ingatlanok drasztikus áremelkedése

De ez végső soron egy okos térkép és megvalósítási terv lehet számunkra, amibe a saját számainkat beillesztve tudunk tervezni előre. Sok sikert kívánok hozzá!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Mi az az öt pénzügyi hiba, amit szinte minden harmincas elkövet élete során? Tudtad, hogy a legtöbben reményekkel telve érkeznek meg a harmadik x-be, és mégis ennek az életszakasznak a végére válnak reményvesztetté? Ennek a változásnak okai egészen a pénzig, családig és karrierig vezethetőek vissza. Ezekből mi most a pénzügyi vonatkozást fogjuk megbeszélni, mire érdemes odafigyelni, ha reményvesztett negyvenes helyett egy önmegvalósító negyvenest képzelsz el magadnak!

#1 „ezt adod? ezt adom!”

A harmincévesek tulajdonképpen az élet folyásának a salátástálja. Egy kicsit mindenből van bennük, hiszen már nem fiatalok, de még nem idősek. Már nem szegények, de még nem gazdagok. Már nem újoncok, de még nem öregek. A karrierjüket már nem most kezdték, de még nem értek fel a csúcsra. Már családban gondolkodnak, de még nincsen családjuk (iskolás korú gyerekekre értendő).

Köztes állapotban élnek

A köztes állapot pedig nagyobb felelősséget is jelent, sokkal következetesebb hozzáállást. Máskülönben azon veszik észre magukat, hogy telnek az évnek, felgyorsul az idő és hirtelen a lelkes harmincasból a csalódott negyvenessé alakulnak át.

Ebben a korban nagyon nehéz pénzügyileg józannak maradni, hiszen optimális esetben biztosan felhalmozódott már a költségvetési többlet, azaz pár tízezer-pár százezer-pár millió forinttal több pénz áll rendelkezésre, ami még túl kevés valami nagyobb dologhoz (pl.: saját lakás), de megnyugtatóan elegendő az olyan lazasághoz, mint a „mindent bele balatoni nyarak”, ahol oly könnyen csábulunk el a napi kettő étteremnek és a mérhetetlen költekezésnek.

Egy átlagos harmincas legnagyobb ellensége

ha megpróbál versenyezni a kortársaival, az idősebbekkel és a pénzügyileg kevésbé fegyelmezett fiatalokkal. Meg kell érteni, hogy pénzügyi szempontból ez az időszak a legképlékenyebb, legveszélyesebb , hiszen itt történnek a legnagyobb változások. Mondhatni itt válunk valójában pénzügyileg felnőtté és önállóvá.

Legyen egy terved, egy megvalósítási célod és ahhoz mereven tartsd magadat. Ebben a korban az „ezt adod? ezt adom!” féle utazásokra, éttermekre és szórakozásokra mondjuk nehezebben igent, helyette keressük a jövedelmező kiadásokat (lakás, befektetés, vállalkozás).

Nem is annyira üres frázis: Itt kell megalapozni a saját és családod jövőjét

#2 Karrierválságból stagnálás

Legkésőbb a harmincas évek elejére utolér bennünket a felismerés, „hogyan tovább?”. Úgy érezzük, hogy mindent megtettünk, mégsem tartunk ott, mint a kortársaink vagy az idősebbek. Az elképzeléseink nehezen valósulnak meg és a legjobb esetben is 20 évre el kell adósítani magunkat ahhoz, hogy egy saját lakásunk lehessen egyáltalán.

Ennek oka pedig gyakran a kényelmes komfortzóna, aminek köszönhetően százszor átgondoljuk, hogy munkahelyet/területet váltsunk-e, merjünk-e egyáltalán kockáztatni és továbblépni. Hiába minden kutatás eredmény, még mindig nem elég ösztönző sokak számára a tény, hogy a rendszeres munkahelyváltás exponenciálisan növekvő fizetést jelent, miközben stagnálni egy munkahelyen egyenlő azzal,

mintha aláírtad volna, hogy a következő évtizedben nem akarsz többet keresni!

#3 Hitelkényszer helyett legyen cél a megtakarítási kényszer

Bárcsak annyi forintom lenne, ahányszor hallottam már éppen „kifutó” hitelesektől, hogy „soha többet” és „bárcsak többet tettünk volna anno félre” mondatokat. A probléma a társadalom közgondolkodásának a legmélyebb bugyraiban uralkodó pénzügyi kultúrális jegyekben rejtezik.

A magyar társadalomban még mindig a hitelkényszer az uralkodó, általánosan elfogadott nézőpont. Ha nem megy valami első nekifutásra önerőből, akkor azonnal segítséget kérünk, hitelt veszünk fel. Mert a legfontosabb a jelen birtoklása, akár a jövő felélése árán is. Nagyon nehéz megérteni, hogy bizony vannak olyan helyzetek, amikor várni kellene, gyűjtögetni és átgondolni a következő lépést.

A hitel nem rossz,

ha okosan és tudatosan használjuk fel. Ugyanakkor a hitel nem jelenthet mindenre megoldást és segítséget. Az az ember, aki az elmúlt 3-5-10 évben nem tudott havi 10 000 forintot sem meghagyni a számlán, de most belevágna egy nagyobb és drágább hitelbe, annak kifejezetten nem való, hiszen hitelkényszerben éli az életetét.

Ha ez az ember mindig tudott volna takarékoskodni, a költségvetésének kötelezően betartandó részét képezték volna a megtakarításai, akkor egyrészt ma kevesebb hitelt, alacsonyabb törlesztést kellene bevállalnia. Ez az ember egyfajta megtakarítási kényszerben éli az életét, aki pontosan tudja, hogy a céljait megtakarítással és pénzügyi fegyelemmel fogja elérni. A hitel pedig könnyítés lehet.

#4 Csak még egy álmot, meg még egyet…

A harmincasok mindig szembesülnek azzal a képtelen helyzettel, hogy már megfelelő hátterük van minden, az elmúlt 30 évben felhalmozódott álmuk megvalósítására. Ilyenkor jogosan vetnek számot magukkal szemben, hogy „miért küzdöttek ezidáig”, ha nem az álmok megvalósításáért.

Ez a tipikus nulladik kapuzárási pánik, azaz a családalapítás és elköteleződés előtti pánikroham, amikor a lehető legtöbb „álmot” meg akarja az ember valósítani, mielőtt még nem késő! Ilyenkor mennek el százezrek videójátékokra, legókra, utazásokra és minden vágyra, ami az adott emberben megfogalmazódott.

Valójában ezek mind pillanatnyi örömet okoznak, amit a legvégén bánunk meg, amikor rájövünk, hogy éppen az első lakásunk önerejét szórtuk szét a „tengerben” teljesen értelmetlenül. Talán ez a mértéktelen önjutalmazó inger az, ami a legnagyobb hibája majd’ minden harmincasnak.

#5 Célról célra akarsz haladni

Ugyan nem hoztam most nektek bizonyításképpen számokat, de el kell fogadnod az alábbi örökérvényű képletet:

pénz+idő=sok pénz

Ez azt jelenti, hogy bizony időre van szükségünk ahhoz, hogy nagy dolgokat érjünk el (tipikus nagy dolog az ember életében: a gyermekei támogatása, saját lakás, gondtalan nyugdíjas évek, jó autó). Mivel jellemzően korlátozott anyagi forrásokkal rendelkezünk, ezért meg kell tanulni a megfelelő arányt kialakítani az erőforrások felhasználása között.

Sajnos a célról célra haladás ebben az esetben nem feltétlenül kifizetődő, hiszen aki a következő 10-15 évben minden pénzét a saját lakásra /hitelre fordítja, annak nem marad elég ideje a nyugdíjra gyűjteni. Mint ahogyan a legtöbb gyerek sem a szülői szándék hiánya miatt nem kapott megfelelő támogatást felnőttként, hanem az idő hiánya miatt. Mire a szülők kifizették a hitelt (amire minden pénzt öszpontosítottak), addig a gyerek felnőtt…

A megoldás, ha a pénzedet felosztod!

A felosztás jelen esetben egyfajta súlyozást is jelent, hiszen 3 cél esetében nem megfelelő a 1/3-1/3-1/3 megosztás. Fontossági sorrendet kell kialakítani és az idő értékével is számolni. Például:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Tudod miről szól az 50-30-20-as szabály? Hogy végre elindulhass (szinte bármilyen jövedelem mellett) az anyagi függetlenség útján. A megoldása annak, hogy végre ne te dolgozz a pénzért, hanem a pénz „dolgozzon” érted. A rendszer, aminek köszönhetően megszűnnek az anyagi sötét foltjaid, azaz innentől kezdve pontosan nyomon tudod követni a saját pénzed útját. De ez nem való mindenkinek! Ha most azt gondolod, hogy neked nincsen miből félretenni, akkor ez a cikk egyszerűen nem neked szól!

A rendszeres havi bevételed-jövedelmed maximum 50%-ából élj, maximum 30%-ából szórakozz és minimum 20%-ából takaríts meg. Ez nem egy „gyors meggazdagodási tipp”, hanem egy pénzügyi stílus alapvetése. Akkor működik hosszútávon, ha a gondolataidat alakítod át ezzel kapcsolatban!

Megengedhetem magamnak?

Alapvetően kétféle mentalitás az uralkodó ezzel a kérdéssel kapcsolatban:

hogyne, hiszen minek dolgozok, ha még ezt se engedhetem meg magamnak (akár hitel árán)?

kizárt, hiszen tudok nélküle is élni

Az igazság az, hogy mindkét vélekedés alapvetően hibás, hiszen nem mérlegel, nem alkudozik, nem gondolkodik. Helyette önigazol. Igazolja, hogy miért igen vagy miért nem. És ehhez mindenféle sztereotípiára gyártott demagógiát használ fel.

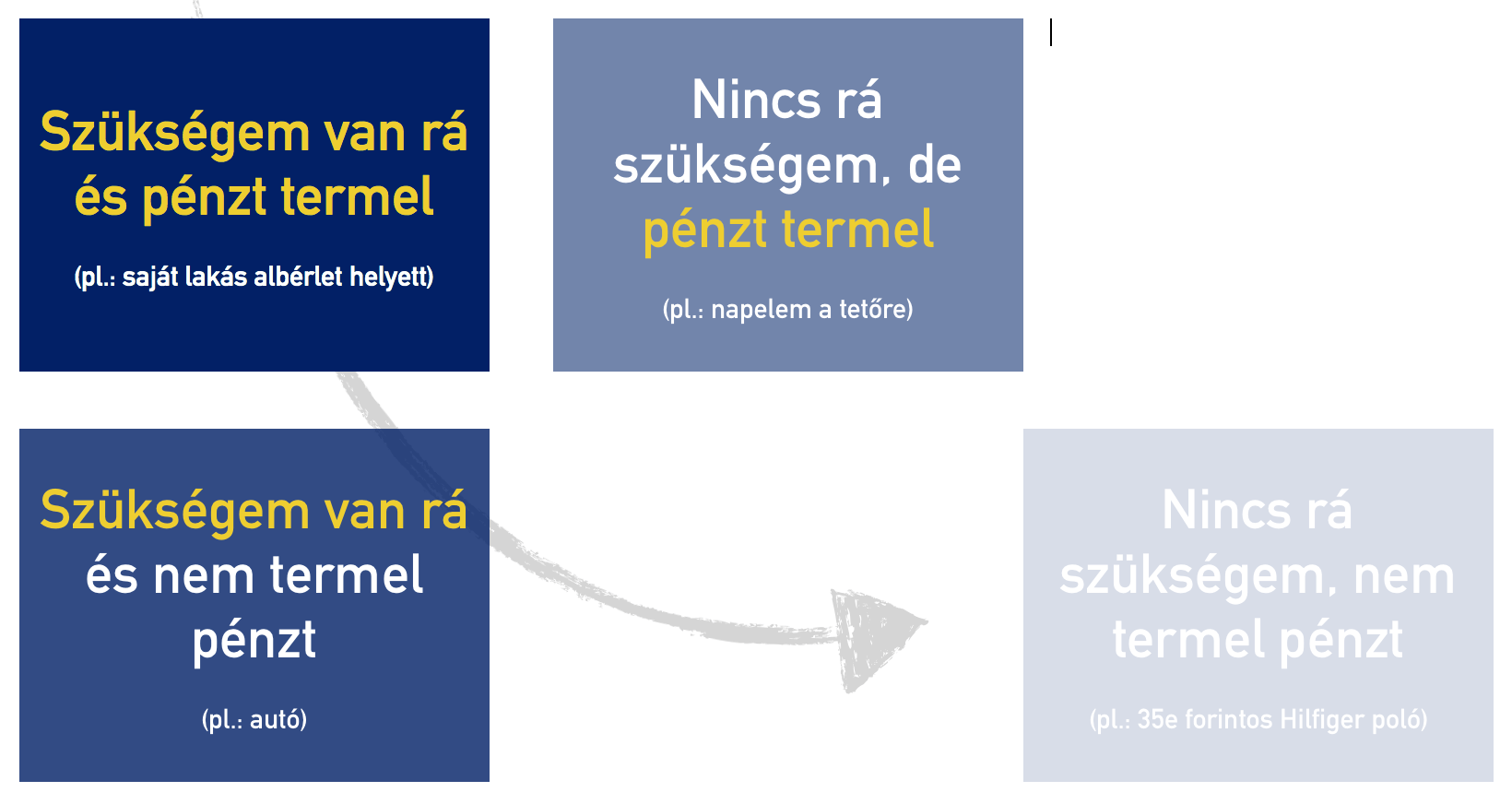

Kétségtelen, hogy a helyes kérdéseket kell feltennünk magunknak minden ilyen esetben és egy rögtönzött mini-SWOT analízissel kitalálni-kiszámolni, hogy inkább igen vagy inkább nem…

van rá pénzem?

(lét)szükségem van rá?

egy hét múlva is jó ötletnek fog tünni – nem fogom megbánni?

hitelt kell felvennem hozzá?

hosszútávon pénzbe kerül vagy pénzt termelő?

…

A válaszok alapján:

Osszuk fel a bevételünket tudatosan: a 50-30-20-as szabály

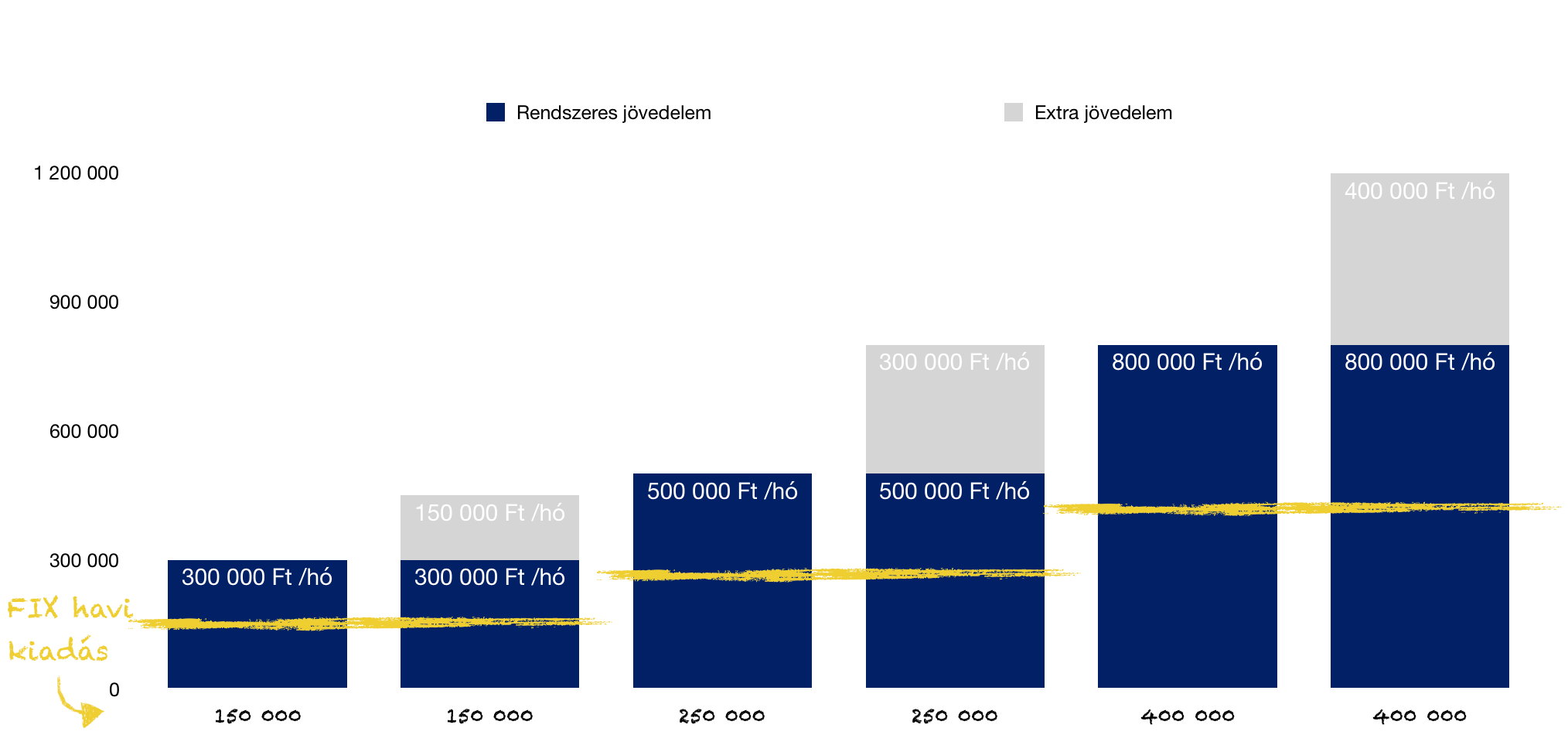

Miután felismertük magunkban, hogy valóban rosszul határoztuk meg személyes pénzügyeink póluspontjait (mire költünk pénzt és mire nem), ideje egy örökérvényű szabályt követni. A havi jövedelmünk maximum 50%-át szabad elköltenünk a havi kötelezettségeinkre (lakhatás, autófenntartás, utazás, étkezés, rezsi).

Tehát mindig olyan szerződéseket kössünk (szolgáltatóval vagy hitelezővel), hogy azoknak a havi fix kiadásoknak az összege nem haladhatja meg a RENDSZERES havi bevétel 50%-át

Jól sejted, az 50%-ba nem tartozik bele a jutalom, a Cafeteria és semmi egyéb olyan bevételed, amin nem a munkádból származik és „visszavonhatatlanul” a munkádnak, teljesítményednek az ellentételezése. Ennek oka, hogy minden más bevétel valaminek a függvénye:

függ a teljesítményedtől

függ a céged teljesítményétől

függ az ügyfelektől

függ az Államtól

függ a törvénytől

függ az adótól

függ…

Ilyen függőségi viszont pedig nem szabad kialakítanod. Az anyagi függetlenség első lépcsőfoka, hogy a havi rendszeres kötelezettségeidet akkor is tudod fedezni a rendszeres jövedelmedből, ha éppen egy hónapig harcképtelen vagy. Mindezt úgy, hogy ne kelljen a megtakarításaidhoz, biztonsági tartalékaidhoz nyúlnod…

Megérdemled, de a kérdés, hogy megengedheted-e magadnak?

Szerencsére egyre inkább működik a felnőttekben az önjutalmazó reflex. Főleg az Y generáció és az ezt követő generációkra jellemző már, hogy nem hajlandóak a semmiért dolgozni. Számukra a valami pedig az a dolog, amiért megéri küzdeni, ami örömet okoz számukra majd.

Nem kell nagy dolgokra gondolnunk, elég egy étteremre, egy mozira vagy egy utazást felhoznunk példának. Azonban az önjutalmazó reflex kétélű fegyverként működik, hiszen

megfelelő mértékben motivál és felfrissít

túltolva viszont inflálja a törekvéseinket

Miért motivál és hat frissítően? Hiszen ennek a reflexnek köszönhetően élvezhetjük „munkánk gyümölcsét”, amikor egy kemény hét után elutazunk kedvenc horgászhelyünkre és a part mellett megiszunk egy jól behűtött sört. Márpedig ezekre az élményekre és pillanatokra szüksége van mindenkinek, máskülönben könnyen belefásulna és belefáradna abba a tevékenységbe, amit végez. Ez pedig teljesítménycsökkenéssel járna.

Viszont az elnagyolt önjutalmazás konkrétan „felélteti velünk” azokat az eredményeinket (értsd: felhalmozott pénz), amik miatt extrát nyújtottunk a munkahelyen. Tipikusan ilyen elnagyolt önjutalmazó reflex a „mindent bele nyaralás” amikor ész nélkül költekezünk, ameddig a pénztárca ki nem ürül.

Hitelkényszer helyett kerülj megtakarítási kényszerbe

A jelenleg uralkodó általános felfogás alapján a hitelkényszert tekintjük a normális állapotnak. Azaz mindig mindent utólag akarunk kifizetni, és lehetőleg azonnal akarjuk birtokolni. A hitelkényszerrel két probléma van:

meg kell fizetnünk a hitel árát

a hitelkényszer bizonyítja, hogy akár előre is képesek lennénk gondolkodni (hiteltörlesztő helyett megtakarítási díjat fizetni) —> ez egy döntés a fejben

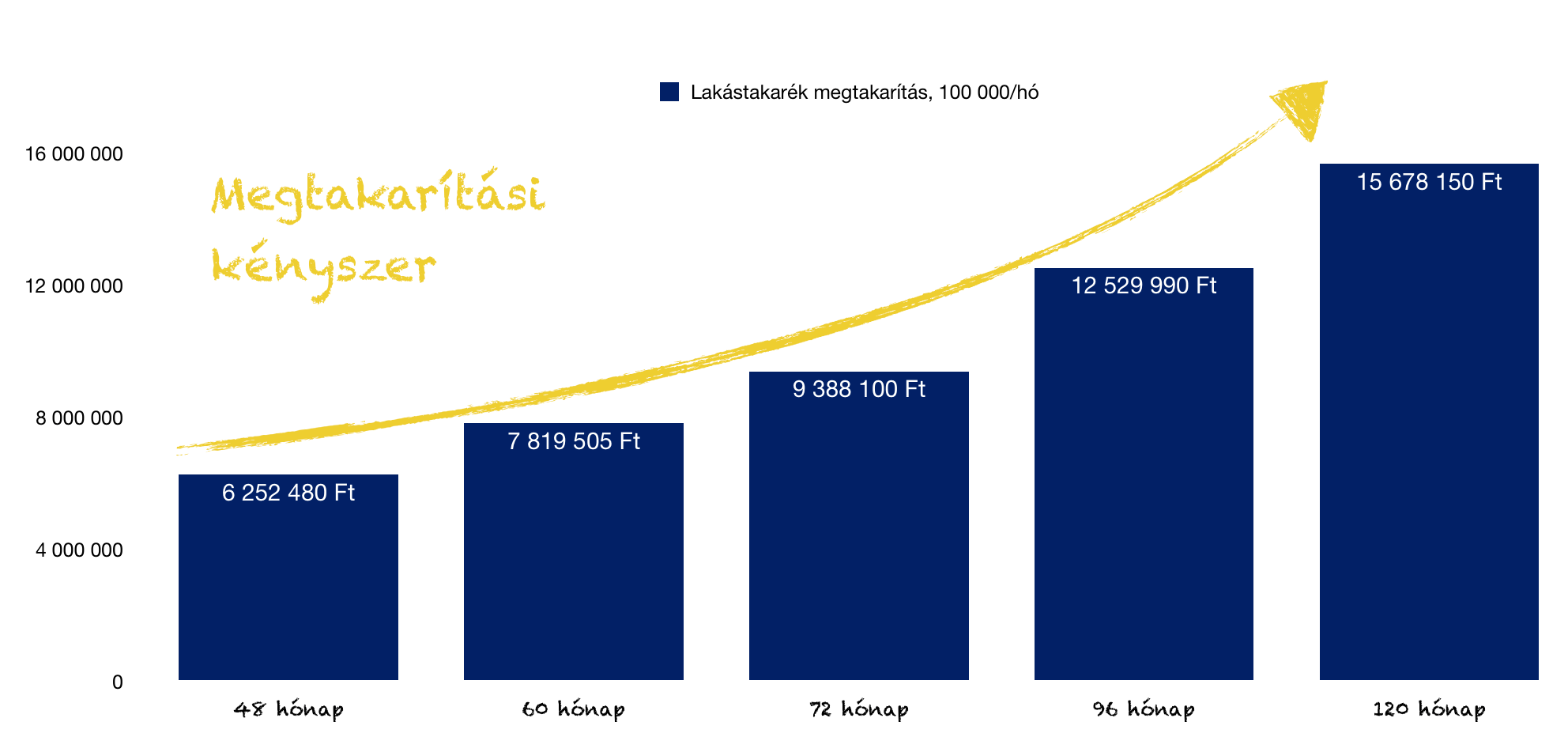

Szabály szerint minimum a rendszeres bevételünk 20%-át kell valamilyen megtakarításba helyeznünk, de semmi sem tiltja az ennél magasabb arányt. A megtakarítási kényszert jelen pillanatban a „csekkes megtakarítási” programok képesek előidézni, ahol szerződésszerű kötöttségbe kerülünk- azaz nem tudunk akkor és úgy a pénzünkhöz nyúlni egy gyenge pillanatban, amikor kedvünk tartja.

A megtakarítási kényszer – egy olyan pénzügyi kultúrában, mint a magyar, ahol a hitelkényszert „éltetjük” – kifejezetten kellemetlen dolog, hiszen egyrészt az eredményét nem élvezhetjük azonnal (szemben a hitelek esetében), folyamatosan és következetesen kell cselekednünk (megtakarítani) és nem feltétlenül rendelkezünk minden pillanatban a pénz felett.

És mi lesz az eredmény? Ehhez szeretnék neked egy lakáscélú megtakarítási kényszerrel kapcsolatos kalkulációt megosztani veled, ahol a családnak a havi bevétele 500 000 forint havonta, amiből 100 000 forintot (20%) tud megtakarításba helyezni (erőforrásaikkal pedig a lakhatásra koncentrálnak).

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

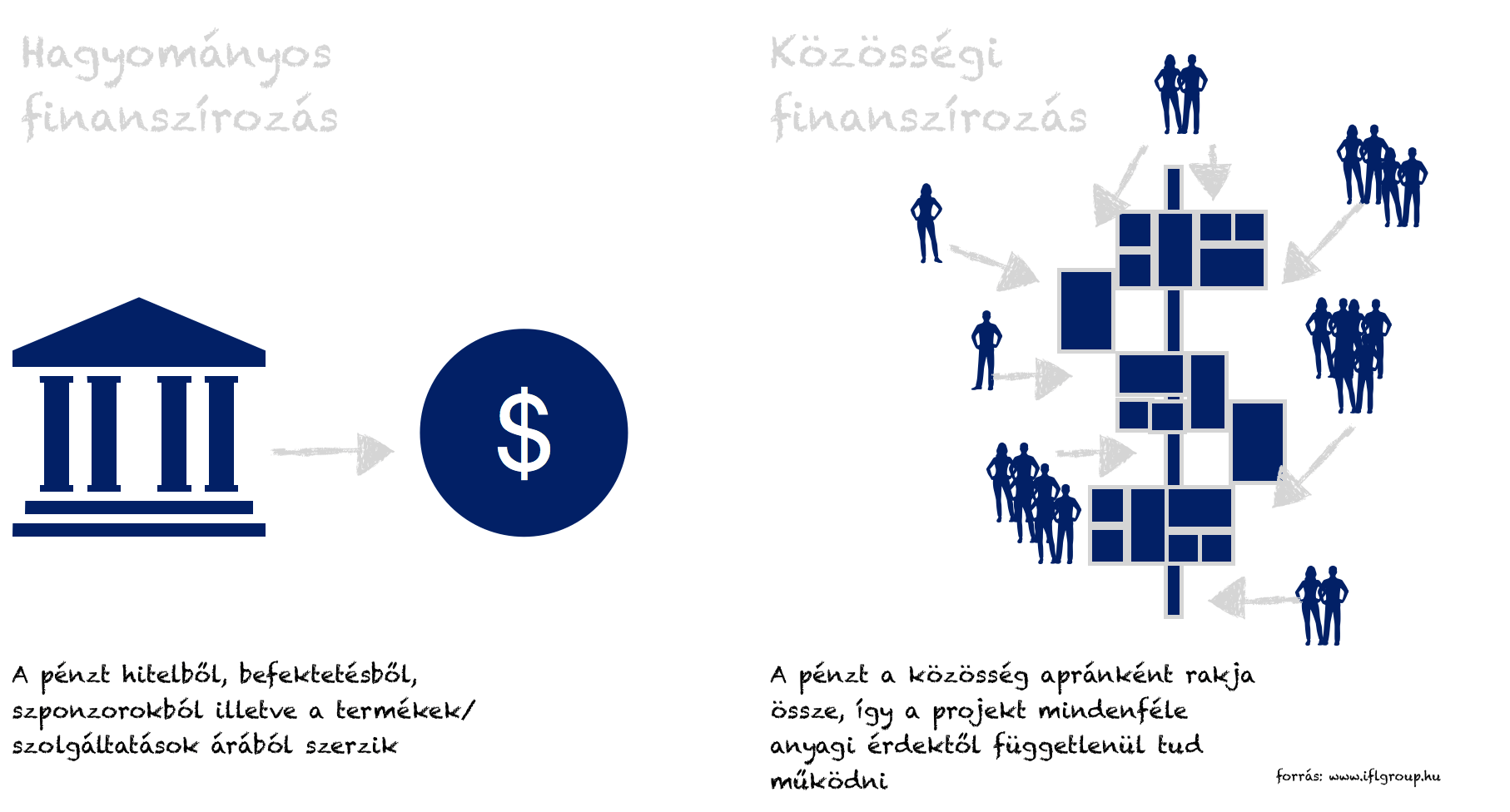

Hogyan működik a Patreon. Egyáltalán mi az a közösségi finanszírozás és miért fontos a kedvenc tartalomszolgáltatóinkat (bloggerek, vloggerek, esztéták, művészek…stb) támogatni akár pár dollárral / pár száz forinttal havi szinten? Amerikában már igen komoly kultúrája van a közösségi finanszírozásnak – közösségi támogatásnak, ami Magyarországon még nem igazán terjedt el. Most vegyük végig lépésről lépésre, hogy mi ez, miért jó és miért fontos!

Mi az a közösségi finanszírozás?

Az Európai Bizottság közösségi finanszírozási útmutatójában a közösségi finanszírozás alábbi főbb formáit különbözteti meg. Az egyes formák elhatárolása jelentőséggel bírhat például a finanszírozás szabályozottsága és engedélykötelezettsége kapcsán[*]:

Személyközi hitelezés – A közösség pénzt kölcsönöz egy vállalatnak azzal a feltétellel, hogy a pénzt kamattal növelve fizetik vissza. Ez nagyon hasonlít a banktól történő hagyományos hitelfelvételhez, csak éppen itt sok befektetőtől veszik fel a kölcsönt.

Sajáttőke-alapú közösségi finanszírozás – Befektetésért cserébe üzletrész eladása több befektetőnek. Az ötlet hasonló a rendes részvények értéktőzsdei adásvételének módjához vagy egy kockázati tőkéhez.

Jutalomalapú közösségi finanszírozás – Egyének adományoznak egy projektnek vagy vállalkozásnak, cserébe elvárva, hogy a hozzájárulásukért később valamilyen nem pénzbeli jutalmat kapnak, például árukat vagy szolgáltatásokat.

Adományalapú közösségi finanszírozás – Egyének adományoznak kis összegeket egy meghatározott jótékonysági projekt nagyobb finanszírozási céljának teljesítésére, amiért nem kapnak pénzbeli vagy anyagi ellenszolgáltatást.

Nyereségrészesedés / jövedelemmegosztás – A vállalkozások megoszthatják jövőbeli profitjukat vagy jövedelmüket a közösséggel a mostani finanszírozás fejében.

Hitelviszonyt megtestesítő értékpapír alapú közösségi finanszírozás – Egyének fektetnek a vállalat által kibocsátott hitelviszonyt megtestesítő értékpapírba, pl. kötvénybe.

Hibrid modellek – Lehetőséget kínálnak a vállalkozásoknak különböző közösségi finanszírozási típus elemeinek kombinálására.

Mi most a jutalomalapú közösségi finanszírozással foglalkozunk

Definíció szerint a mostani támogatásért cserébe a jövőben valamilyen exkluzív jutalmat vagy szolgáltatást várhatunk. Ez az ágazat azonban tovább fejlődött és mostmár megkülönböztethetjük az alábbi két módozatot:

előtámogatás jutalomért cserébe

utólagos jutalom a tartalomért cserébe

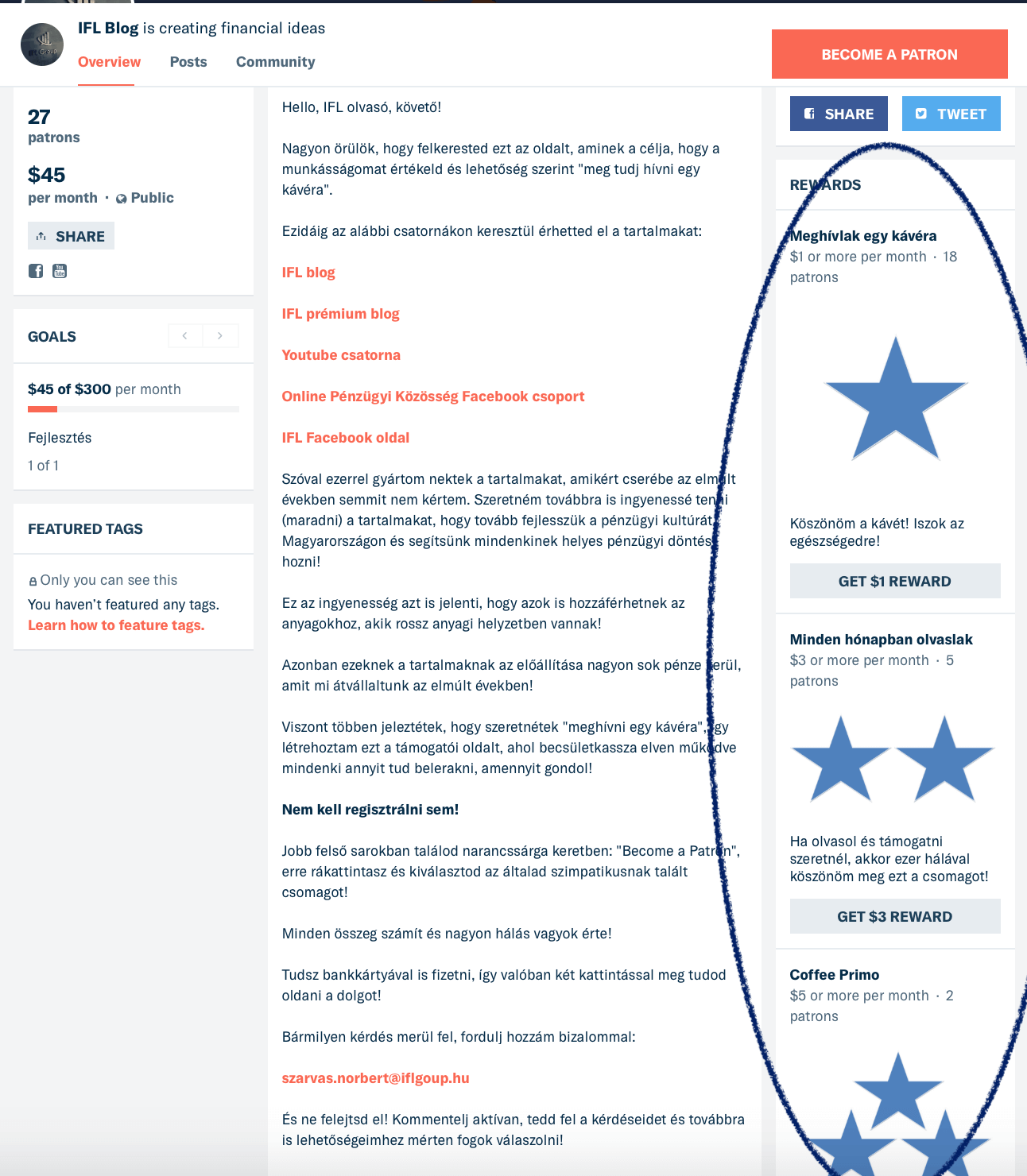

A második esetben mi történik? Nézzük például ennek a blognak a működési mechanikáját, hogy jobban megértsd ezt a pontot. Egy ilyen kategóriájú blog üzemeltetése és fenntartása eszméletlen időt és pénzt emészt fel.

Ugyanis 1-1 cikk megírása akár fél napot is igénybe vehet, míg a cikkben szereplő tartalomhoz évtizednyi szakmai tapasztalat szükségeltetik. Amíg írom ezeket a sorokat, addig nem tudok mással foglalkozni, máshonnan pénzt termelni.

És akkor még nem beszéltünk a folyamatos technikai és szakmai fejlesztésekről (honlap, marketing, hirdetés, továbbképzések…stb), amiknek igen komoly költsége van.

Miután elkészült egy cikk, az számodra is láthatóvá válik. Lesznek olyan tartalmak, amik jobban, míg mások kevésbé érintenek téged. Viszont azért olvasod rendszeresen az oldalt, mert összességében számodra hasznos és/vagy szórakoztató tartalom jelenik meg. Ebben az esetben pedig nem arról beszélünk, hogy előre kellene jutalmaznod, hiszen már egy tudásbázisba csatlakoztál be, számodra elérhető az eddigi összes cikk. A jutalom az eddig megírt tartalmakért jár abban a hiszemben, hogy a támogatástól az oldal továbbra is jó tartalmat fog szolgáltatni.

Kritikák a jutalomalapú közösségi finanszírozás esetében

Nagyon vékony jégen táncolunk, amikor nem konkrét áruért / szolgáltatásért fizetünk, hanem vagy utólag vagy előre támogatunk egy alkotót, hiszen a végeredmény kevésbé kézzel fogható. A „jutalom” pedig felvet bizonyos etikai kérdéseket is, minthogy

meddig tart a támogató számonkérési joga (mire használod fel a pénzem)

és honnan kezdődik az alkotó önrendelkezése a támogatással kapcsolatban ( mi közöd hozzá, mire költöm a pénzt?)

Handras-t is számonkérték a youtube-on

Az egyik legsikeresebb magyar vlogger, aki igen szép összegeket szed be a Patreon által (bőven 1000 dollár felett havonta) is belefutott ebbe a morális kérdésbe, amikor részben szponzorokból, részben önköltségen és részben a Patreon támogatóinak a pénzéből több hétre elutazott Amerikába a Tesláról forgatni.

Többen kritizálták, hogy egy sztripper bárban biztosan elcsajozta a támogatók pénzét, akik ezt nem ezért adták oda, noha minden megígért tartalmat időben és megfelelő minőségben szállított.

Handrás véleménye erről a kritikáról:

Valójában jogosak e az elvárások a támogatók részéről?

Véleményem szerint a félreértés pontosan abból adódik, hogy a legtöbben a közösségi finanszírozást egységes egészként kezelik és nem tudnak különbséget tenni a fajtái között. Mert például egy IFL vagy egy handrás esetében nem arról van szó, hogy „azért támogass, mert a pénzből xy dolgot fogok azonnal vásárolni vagy megvalósítani”.

Mindkét projekt alapvetően saját zsebből működik és halad előre. A jutalomalapú közösségi finanszírozás pedig magára a projekt értékére „jön” és nem tényleges célokra (noha handrás meghatározott célokat is). Szinte teljesen mindegy, hogy a befolyó támogatásból nőkre vagy repülőjegyre megy el a pénz mindaddig, amíg az elvárható tartalom menetrendszerint érkezik.

A támogatókból meg lehetne élni

Az online térben az egyik legfontosabb erkölcsi kérdés, hogy a szponzorokat meddig lehet „beengedni” a tartalomba? Mert az internet népe a független véleményekre és tartalmakra vágyik, nem pedig fizetett hirdetésekre. Az elmúlt években pontosan emiatt a vágy miatt futottak nagyot amatőr bloggerek és vloggerek, szemben a hivatásosokkal vagy celebekkel, akiket kilóra megvettek a szponzorok.

Ha tartalomfogyasztók elvárják a függetlenséget, akkor miért nem akarnak érte fizetni? Egyáltalán miért tartják furcsának, ha egy tartalomszolgáltató a támogatásokból él meg és akár jól is él belőle? Mi másért kezdte volna el, ha nem azért hogy egyrészt a hobbijának éljen, majd a hobbiból egy prosperáló üzletet építsen fel?

Nem az a lényeg, hogy mennyi gyűlik össze, hanem hogy mennyit adunk

Az alkotók nem győzik elégszer hangsúlyozni, hogy nem kell hatalmas összegekre gondolni a jutalomalapú közösségi finanszírozás esetében. Ha mindenki csak 1 dollárt (kb.: 250 forint) tesz bele a közösbe minden hónapban, akkor az máris egy hatalmas segítség!

Számoljunk:

Te mit kapsz 250 forintért az IFL-en?

Gondolj bele, hogy csak az IFL prémium blogon egy hónapban megjelenik min. 20 cikk, ami hasznos, érdekes, és a pénzügyi kutlúrát fejleszteni hivatott. 1 cikk így 250/20= 12,5 forintba „került neked”. Ha egy évben támogatsz 3 000 forinttal, akkor cserébe kapsz kb. 200-300 cikket, amiből legalább egy fog olyan információt hordozni, amit felhasználva tízezreket, százezreket spórolhatsz meg.

A blog mit kap?

Ha van 10 000 követője az oldalnak és 30%-os lenne a konverzió (sose lesz ennyi), akkor 3 000 x 1 dollár érkezne támogatásként, ami bruttó (adózás és költségek előtt) 750 000 forintot jelentene. Hogy miért nem szabad irigyelni ezt az összeget? Mert tartalmat szolgáltatni ugyanolyan szakmai munka, mint mérnöknek lenni vagy informatikusnak. És ott sem keresnek kevesebbet egyébként.

Visszatérve handrásra, ha megnézed a videóit, elképesztő minőségben és szakmai szinvonalon készíti ezeket, amik versenyeznek akár a „profikkal” is. Akkor pedig miért várja el bárki is azt, hogy ezért a szinvonalért havonta ne keressen többet, mint az aktuális minimálbér?

Hogyan működik a Patreon, mint a legsikeresebb közösségi finanszírozási platform?

A Patreon oldalán egyre több alkotó jelenik meg szerte a világból. A rendszer lényege, hogy a számodra szimpatikus és támogatandó alkotók oldalait megtalálva magad tudod eldönteni, hogy az alkotó által előre beállított támogatási összegek közül melyiket szeretnéd.

A rendszer annyira automatikus, hogy egyrészt bankkártyás fizetésnek minősül és beállítás szerint lehet havonta megújuló és automatikus is. Tehát nem kell minden hónapban utalgatnod, meg ezzel foglalkoznod. Elég egyszer beállítani és cserébe minden automatikusan zajlik.

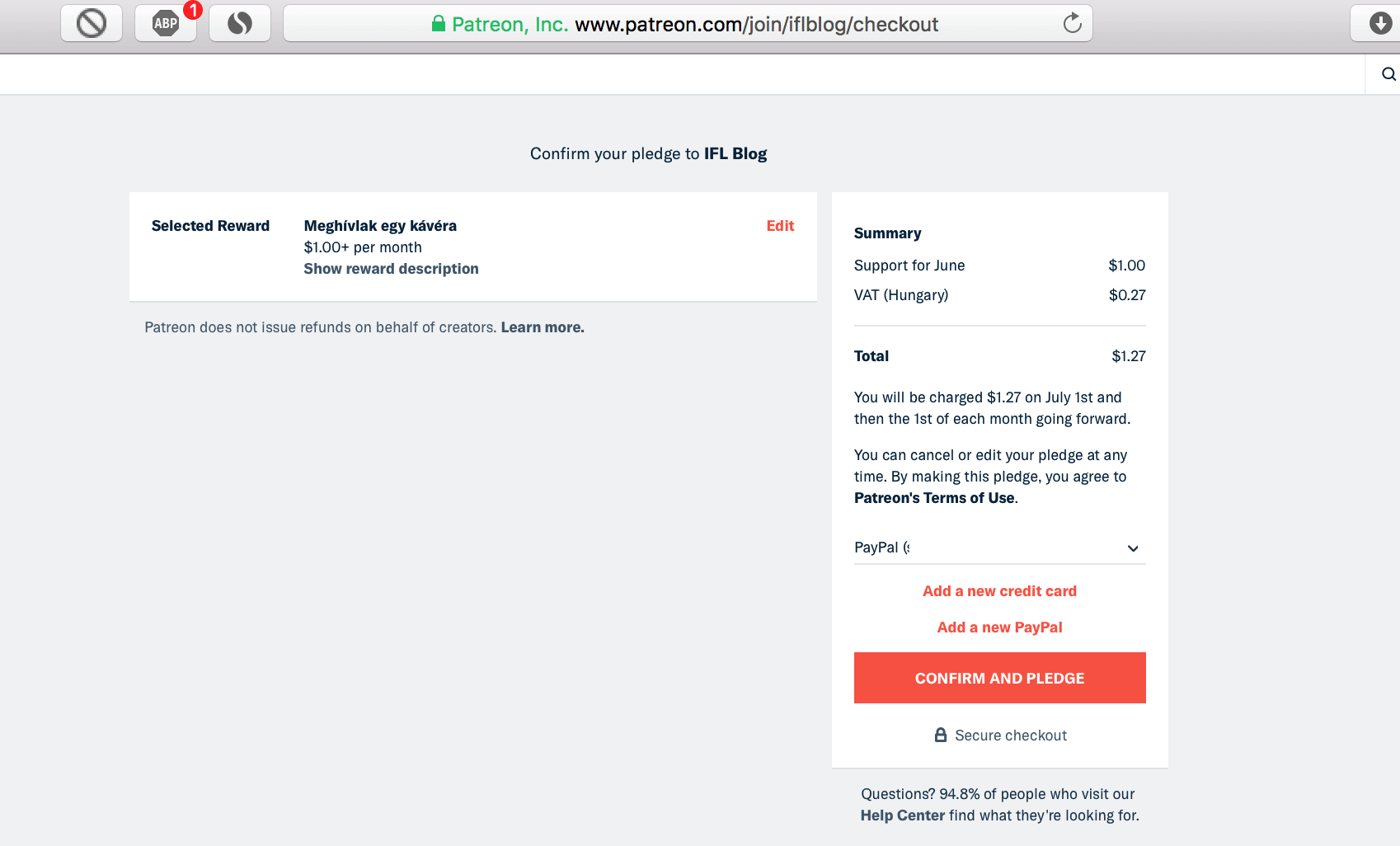

Hogyan tudom támogatni a Patreonon az oldalt?

kiválasztod a számodra megfelelő összeget és ráklikkelsz a „get $ reward-ra”

a rendszer tovább navigál a tényleges támogatói oldalra, ahol kiválasztod a támogatást és rákattintasz a „continue”-ra

az online vásárlás világából nagyon ismerős felületre jutsz, ahol a számla alatt tudod megnyomni a „confirm and pledge ” gombot és támogatni az oldalt

Nagyon egyszerű a folyamat, azonban láthatod, hogy az 1 dollár valójában 1.27 dollár lesz, ugyanis az ÁFA-t meg kell ezután fizetni. De ezt a rendszer automatikusan elvégzi, ezzel nincsen teendőd. Ha pedig kérdés merül fel, akkor a „help centerre” nyomva minden világossá válik!

A patreon minden hónap első napján vonja le a pénzt a számláról. Tehát, ha te június 5.-én támogatsz és 6.-án visszavonod a megbízást, akkor mégsem támogattad az oldalt. Meg kell várnod ebben az esetben július 2.-át a viszavonással, mert az alkotó csak így kapta meg júniusra a támogatásodat!

Mennyit kap meg ebből az alkotó?

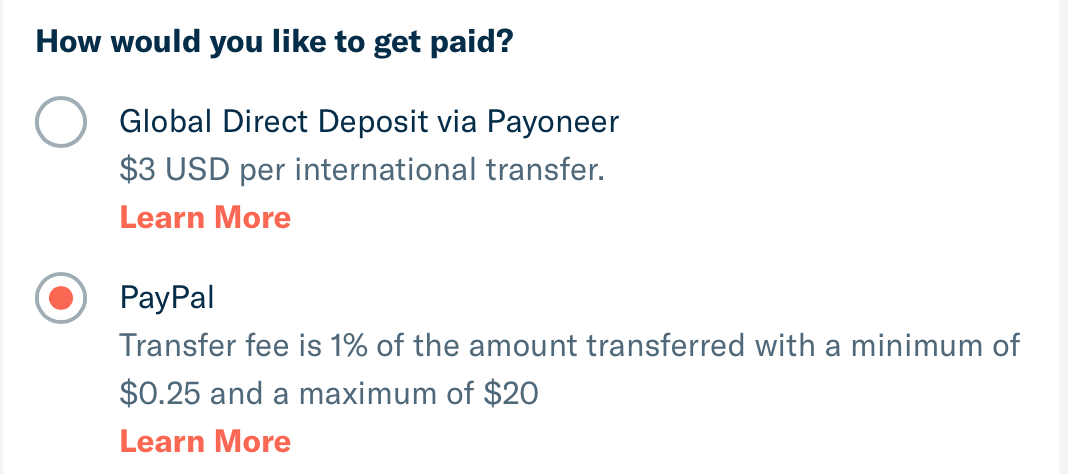

Sokan nem tudják, de a Patreonnak van költsége, amit azonnal levon majd a támogatásból, így csökkentve a végső összeget. Ez nagyjából 20%, tehát 10 dollárból az alkotó 8 dollár patreon jóváíráshoz jut. Ez például 100 dollárnál máris 20 dollár (közel 5 000 forint) veszteség.

De ugye a pénzt ki kell tudnunk venni innen, ezért a Payoneer vagy PayPal rendszerén keresztül juthatunk hozzá. Én a PayPal-t használom, aminek a tranzakciós díja 1%, azaz 100 dollárnál 1 dollárt von le. Azonban az igazi veszteség az átváltási árfolyamon keletkezik, ugyanis dollárban érkezik meg a pénz, amit majd át kellene váltani forinttá. Itt az elképzelhető legrosszabb árfolyamon, dolláronként akár -15 forinttal is számolhatunk, ami 100 dollár esetében újabb 1 500 forint mínusz.

Tehát 100 dollárból ténylegesen nagyjából 18 600 forint jut el (bruttó) az alkotóhoz, amiből még adózni kellene. Az ökölszabály szerint ilyen összegnél még nem kell bevallani (kivéve,ha alapból van vállalkozásod (pl.: KATA), mert akkor mindenféleképpen érdemes), viszont nagyobb összegeknél már keményen adózni kell majd ebből!

A közösségi finanszírozás a jövő

Eljött az idő, amikor felelősséget kell vállalnunk a saját tartalomfogyasztásunk miatt is. Főleg a GDPR hatályba lépése után felértékelődik az egyén adatvagyona és online biztonsága. Miután a szolgáltatók kezét egyre inkább megkötik, a minőség fejlődése miatt elengedhetetlen, hogy a számunkra szimpatikus bloggereket és vloggereket támogassuk havi szinten.

Ez olyan, mint egy Spotify előfizetés (csak sokkal olcsóbb), ahol a pénzünkért cserébe zenét kapunk. Ha egy vlog oldalt támogatunk, akkor jogosan várhatjuk el a szponzor-független tartalmakat és a minőségi tartalmat. Ha ezt nem tesszük meg, akkor semmilyen jogalapunk nincsen azon háborogni, amikor a kedvenc vlogunkban feltűnik egy két méteres kétlábon járó Fanta reklám…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!