Szerző: Szarvas Norbert | aug 14, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Az év bármelyik szakaszában jöhet egy olyan váratlan fordulat, amikor szükségünk lenne pénzre, de kevés tartalékkal rendelkezünk. A nyár többnyire a pihenés évszaka, de ha tényleg lazítani és pihenni szeretnénk, akkor a zsebünkbe kell nyúlnunk.

Amikor nincs félretett pénzünk rögtön az első gondolatunk a hitel, amit gyorsan szeretnénk elintézni. A pénzintézetek versengenek értünk, a legkülönfélébb ajánlatokkal találhatjuk szemben magunkat, amelyek kifejezetten a nyaralási szezonra lettek kitalálva.

Bennünket is bombáznak a bankok, pontosabban az e-mail fiókunkat. Ezeket vesézzük most ki, valamint segítünk, hogy milyen szempontokat érdemes figyelembe venni a hitel felvétele előtt.

Provident a heti kölcsönök szakértője

A Provident egy heti kölcsönnel szeretne segítséget nyújtani, amelynek keretein belül az ügyfél 30 000 és 440 000 Ft közötti kölcsönt kaphat. Hogy mit érdemes tudni erről az ajánlatról? 200 000 Ft összeg esetén, ha 110 hetes futamidőt választunk a THM 24,9%. Az éves ügyleti kamat 22,28% (amely rögzített hitelkamat).

A kölcsön teljes díja ebben az esetben 51 100 Ft; így a teljes visszafizetendő összeg 251 100 Ft. Háromféle futamidő közül választhatunk: 57, 72, vagy 110 héten át. Természetesen mindhárom esetben változnak a fent leírt adatok.

Azt viszont mindenképpen tudni kell, hogy a Provident nem csak hazánkban, más országokban is az élbankok egyike, így teljes mértékben megbízható. Mielőtt bármilyen döntést is hoznánk, lehetőségünk van segítséget kérni tőlük, ahol részletesen elmagyaráznak mindent, így nem érhet meglepetés a törlesztés felénél.

Amennyiben mégsem tudjuk megfelelően törleszteni a kötelező részünket, akkor annak természetesen jelentős következményei is lehetnek. Amennyiben egy keveset is késünk a fizetéssel, rögtön késedelmi díjat kell fizetnünk, amit a kölcsönszerződésben mindig pontosan meghatároznak. Ezért nagyon fontos, hogy előre gondolkodjunk és ésszerűen nyúljunk a kölcsönfelvétel lehetőséghez.

Az alábbi képen látható az részletesen, amit fent is leírtunk:

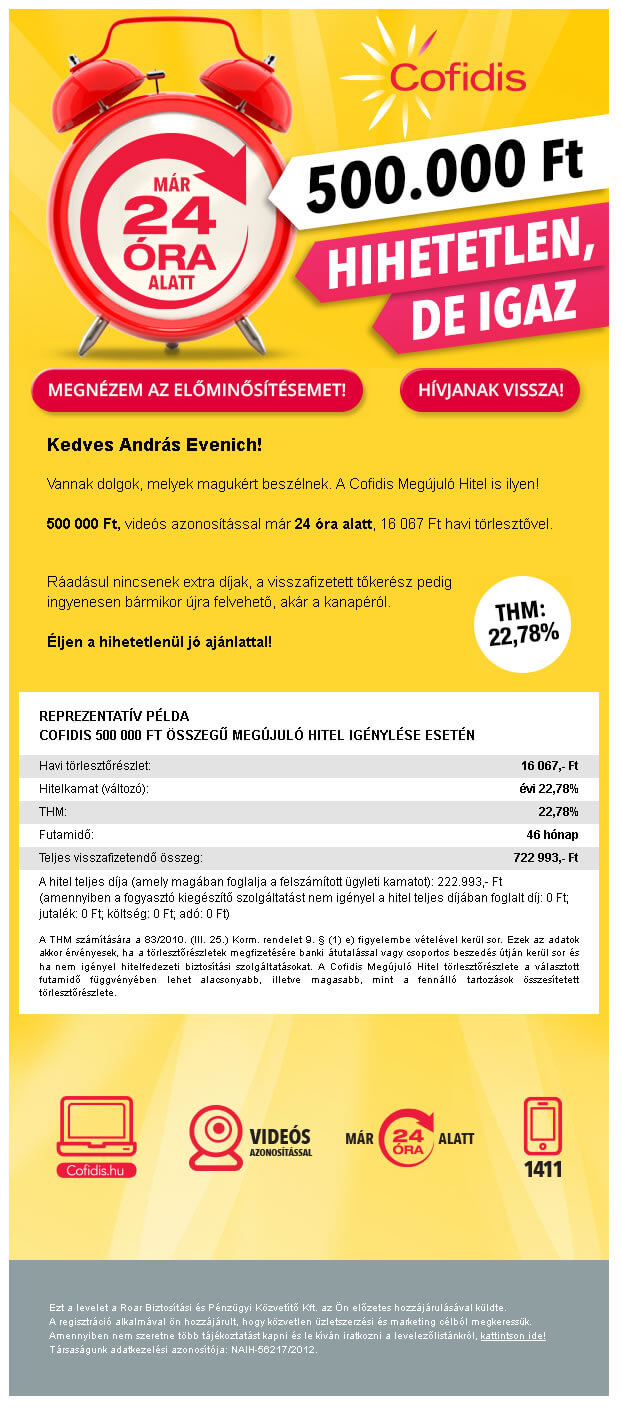

Cofidis hitel videó azonosítással

Egyáltalán nem kell meglepődnünk, hogy a Provident mellett a Cofidis is megragadja a lehetőséget, és egy olyan ajánlattal rukkol elő, ami nyáron kecsegtető lehet többek számára is. Ebben az ajánlatban 500 000 Ft készpénzt adnak minden ügyfélnek, és ami igazán extra ebben az egészben, hogy akár 24 óra alatt hozzájuthatunk, méghozzá videós azonosítással. Nem kell tartanunk extra díjaktól, az addig visszafizetett tőkerész pedig ingyenesen bármikor újra felvehető.

Valószínűleg sokak számára egyre inkább kecsegtető az ajánlat. Abban az esetben, ha élünk ezzel a lehetőséggel, akkor 22,78%-os THM-el és hitelkamattal kell számolnunk. A Provident ajánlatával szemben itt a hitelkamat változó, nem rögzített. A törlesztés havonta 16 067 Ft 46 hónapos futamidő esetén. A kölcsön teljes díja 222 993 Ft, ezért a teljes visszafizetendő összeg 722 993 Ft.

A Cofidis magyarországi weboldalán lehetőségünk van élő csevegésre is, ahol információkhoz juthatunk a kölcsönnel kapcsolatban. Ezért ha az ajánlatuk felkeltette az érdeklődésed, mindenképp érdemes tőlük is érdeklődnöd, hogy biztosan a birtokodban lehessen minden szükséges információ.

Az alábbi képen láthatjuk a lényeges információkat a kölcsönnel kapcsolatban:

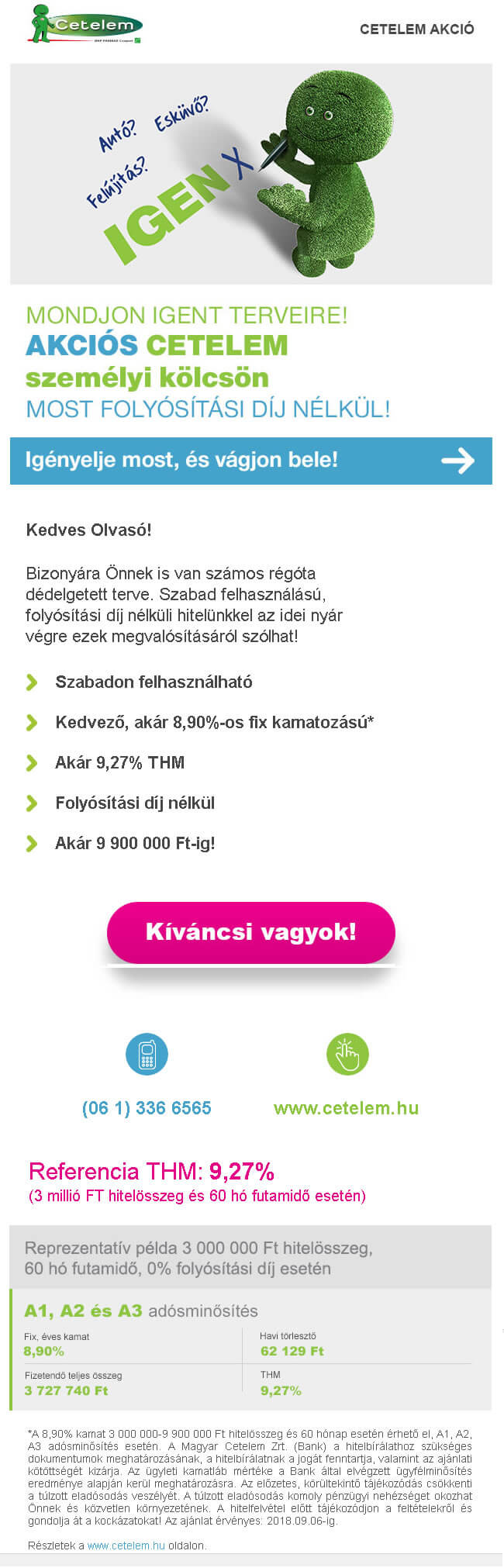

CETELEM csökkentette THM-jét

Itt már mertek merészebbet álmodni és igyekeznek tényleg a legnagyobb igényeknek is eleget tenni. Kölcsönt ajánlanak akár 9 900 000 Ft-ig, folyósítási díj nélkül, akár 8,90%-os rögzített hitelkamattal. Ha például szükségünk van azonnal 3 000 000 Ft-ra, és a Cetelem bankhoz fordulunk, akkor 60 hónapos futamidő esetén 9,27%-os THM-re kell számítanunk. Az éves kamat fix, ahogy azt már korábban írtuk (8,90%). Havonta 62 129 Ft-ot kell fizetnünk törlesztésképp.

A kölcsön teljes díja 727 740 Ft, így 3 727 740 Ft lesz a teljes visszafizetendő összeg. Amennyiben ilyen nagy kölcsönben gondolkodunk, valóban érdemes átgondolni, hogy mennyire biztos a pénzügyi forrásunk. Azt mindenképp fontos megemlíteni, hogy ez az ajánlat 2018.09.06-ig érvényes.

A beillesztett képen a Cetelem által leírt információk láthatóak:

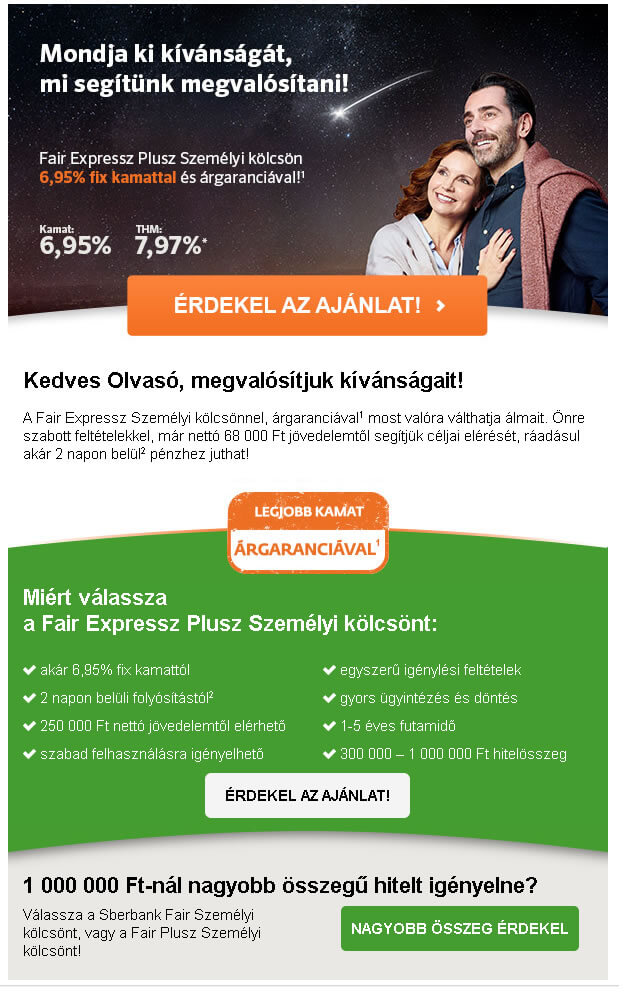

SBERBANK fair hitel ajánlata

Az előző ajánlatokhoz hasonlóan itt is egy nyári ajánlatról van szó, 2018 szeptember 30-ig érvényes. A Fair Expressz Személyi kölcsönhöz már hozzájuthatunk, ha a jövedelmünk eléri a nettó 68 000 Ft-ot. Ígéretük alapján 48 óra leforgása alatt készhez kaphatjuk a kért összeget.

Akár már 6,95%-os fix kamattól igénybe vehetjük és a pénzt szabadon felhasználhatjuk. 1-től 5 évig terjedő futamidő közül választhatunk, 300 000 és 1 000 000 Ft közötti összeget igényelhetünk.

Vegyünk egy egyszerű példát, akárcsak a Cofidisnél, itt is 500 000 Ft kölcsönt veszünk fel. Ebben az esetben a hitelkamat 6,95% (ami rögzített), a hitel teljes díja 62 457 Ft, ami azt jelenti, hogy a visszafizetendő összeg 562 457 Ft. Abban az esetben igazak ezek az adatok, ha 36 hónap (3 év) futamidőt igényelünk.

A THM 7,97 % és a havi törlesztőrészlet 15 453 Ft. Érdemes figyelembe venni, hogy a Fair Expressz Plusz Személyi kölcsönt kizárólag magánszemélyek vehetik fel szabad felhasználás céljából.

A szokásos kép, 500 000 Ft-os kölcsönnel lett számolva:

CIB Bank segít az előrelépésben

A SBERBANK ajánlatához hasonlóan itt is szabad felhasználású az igényelt összeg, akár idegen banki hitelkiváltásra is. A CIB Előrelépő Személyi Kölcsönt már ingatlanfedezet nélkül igényelhetjük. Előnyös, hogy akár 10 perc alatt megszülethet az előbírálat a telefon segítségével.

A futamidőt kedvünk szerint választhatjuk 12-96 hónap között. 300 000 és 10 000 000 Ft közötti összegeket igényelhetünk. Amennyiben 1,5 millió forint értékű kölcsönt veszünk fel, 84 hónapos futamidővel a havi törlesztőrészlet 25 796 Ft, és a teljes visszafizetendő összeg 2 166 864 Ft. A kamat 10,99%, illetve a THM 11,73%! Ezek az eredmények havi jóváírás vállalásával lettek számolva.

Érdekesség, hogy az Előrelépő Személyi Kölcsön az év lakossági hitelterméke kategóriában első helyezést ért el a 2017-ben megrendezett Mastercard – év bankja seregszemlén.

OTP Bank hitele 1% kedvezménnyel

Természetesen ezen a listán az OTP is szerepel, akik szintén nem akartak kimaradni a nyári hiteldömpingből. Most akár 1% kedvezményt is kaphatunk online hitel igénylés esetén, amellyel akár 49.260 Ft-ot is spórolhatunk.

6 100 000 Ft feletti igényelt hitelnél, 7,99%-os kamattal kell számolnunk. Amennyiben például 2 000 000 forintot szeretnénk, 84 hónapos futamidővel, abban az esetben a havi törlesztőrészlet 42 024 forint lenne, illetve a THM 19,5%! A szabad felhasználású személyi kölcsönt rögzített, akciós törlesztőrészlettel kaphatjuk készhez. Az alábbi számítás az online kedvezménnyel lett számolva.

Hogyan érvényesíthetjük az online kedvezményt? Visszahívást kell kérnünk az OTP Bank weboldalán, ahol meg kell adnunk az e-mail címünket, amelyre elküldik az online kuponkódot. Ezt követően hívni fognak a részletekkel és azonnal foglalhatunk időpontot is az ügyintézéshez. Végezetül a papírmentes szerződéskötéskor be kell mutatnunk a kuponkódot, és alá kell írnunk elektronikus aláírással.

Mit érdemes figyelembe venni?

Íme néhány megfontolandó tanács a hitelmindenkinek.hu-től ami abban segít, hogy a hitelfelvétel előtt mit gondoljunk át nagyon alaposan.

Mindenekelőtt szinte kötelező készíteni egy családi költségvetést. Ennek számolásakor figyelembe kell vennünk a havi kiadásokat, amelyek nem elhanyagolhatóak.

Ki kell számítanunk azt is, hogy mekkora az az összeg, amit egészen biztosan törlesztésre tudunk majd fordítani minden hónapban anélkül, hogy a család nélkülözne és a váratlan helyzetekre is legyen keret.

Nagyon fontos, hogy bármennyire is sürgős a pénz, nem szabad elhamarkodottan dönteni. Amennyiben meggondolatlanul írunk alá egy szerződést az hatalmas gondokat okozhat akár már a közeljövőben is.

Érdemes mindig türelmesnek és megfontoltnak maradni. Akár több banktól is információkat kérni és alaposan átgondolni és utánaszámolni. Több ajánlat is kecsegtetőnek tűnhet, azonban nem szabad elkapkodni.

Nem szabad csak a reklámokat nézve dönteni!

Kérjünk bővebb információkat a banktól, pénzügyi tanácsadóktól, illetve bárkitől, aki hasznos részletekkel szolgálhat. Kimondottan lényeges, hogy mindig a hitelcélnak megfelelő hitelt válasszunk!

Érdemes lehet egy szakértő segítéségét is kérni, hiszen ő pontosan megtudja mondani, hogy melyik a legmegfelelőbb kölcsön a számunkra. Sosem jó, ha feleslegesen dobunk ki pénzt az ablakon!

Az ilyen döntéseknél a türelem az egyik legfontosabb szempont, illetve a tájékozódás. Ésszerűen kell cselekedni és megfontoltan! Ne feledjük, néhány esetben több évre kötelezzük el magunkat, ami hatalmas felelősség!

Vendégcikk: a cikk szerzője a hitelmindenkinek.hu csapata

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 14. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | aug 4, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

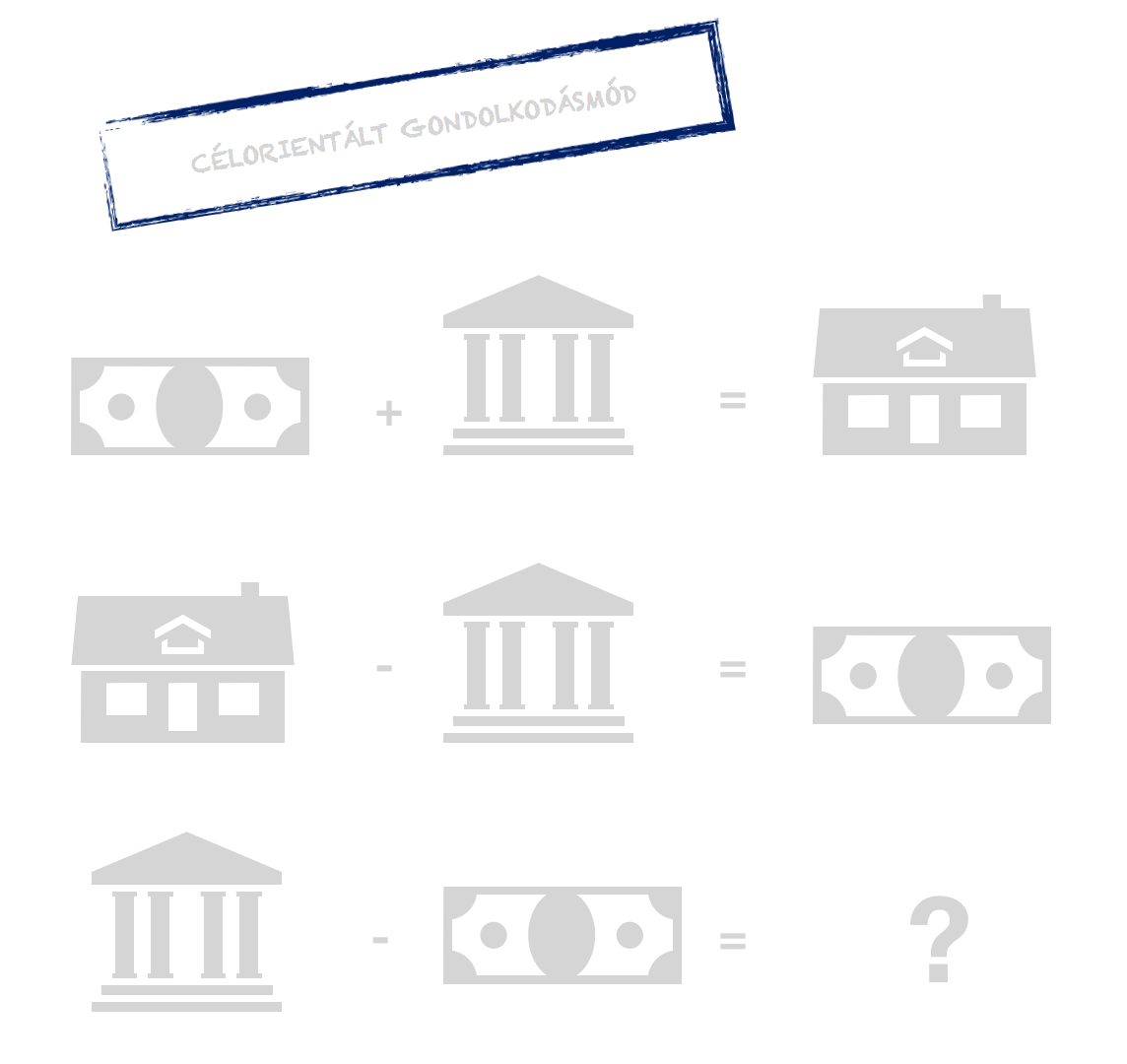

Tegnap beszélgettem egy ismerősömmel arról, hogy volt neki a 11. kerületben egy panel lakása, amire 6 millió forintnyi devizahitelt vett fel még a válság előtt. Egy ponton feltette magának a kérdést: „nem tudom fizetni a lakáshitelemet, mit tegyek?”. Innentől nagyon tipikus a történet, ugyanis célorientált ember lévén eladta a lakást 11 millió forintért (nullán szállt ki) – ma ez a lakás 25-28 millió forintot érne – és elvesztette az esélyét annak, hogy a következő években kitőrjön az albérletből. De mi lett volna számára a valódi megoldás?

Az ember természetes reakciója

Az emberek jellemzően A pontból akarnak B pontba eljutni, ami egyfajta célorientált gondolkodásmódot feltételez a részükről. Ilyen esetben ténylegesen nem látják a fától az erdőt, nem képesek reálisan és perspektivikusan értelmezni saját helyzetüket.

A célorientált ember ebben az esetben hitelt vesz fel, hogy legyen lakása. Ha nem tudja fizetni a hitelt, akkor „visszaadja” a lakást, hogy megszabaduljon a hiteltől. Ahelyett, hogy megpróbálna a „győzelembe menekülni”, behúzza a féket és egy ősi reflextől vezérelve inkább visszafordul és meghúzza magát. Ilyenkor egy albérletben vagy a családnál…

Mi marad a legvégén?

Egy aranyos, ámbár elkeserítő történetet szeretnék elmesélni még 2010-ből. Egy bankos ismerős mesélte, hogy egyszer egy elkeseredett ügyfél megjelent a bankfiókban és a biztonsági őrnek odaadta a lakáskulcsát, mondván nem bírja fizetni a hitelét és részéről lezártnak tekinti az ügyet azzal, hogy „visszaadja a lakását”.

De gondoljunk bele, hogy tényleg ennyiről van szó ebben a történetben? Ha albérlet helyett a saját lakásomba akarom bedobálni a pénzt, akkor hitelt veszek fel. Ha nem tudom fizetni a hitelt évek múltán, akkor (akár veszteséggel) eladom a lakásom és vége van? Valójában éveket veszítettünk és ami a legfontosabb, az esélyünket!

A legnehezebb eljutni a saját lakás megvásárlásáig!

Meg kell értenünk, hogy a legnehezebb lépés mindig az, hogy eljussunk egyáltalán a lakásvásárlásig. A legtöbben pontosan azzal a problémával szembesülnek, hogy albérlet mellett, családi segítség hiányában képtelenek belátható időn belül akár a 20%-os önerőt is összegyűjteni. Enélkül pedig nem tudnak lakást venni.

Helyette gyakran az esetleges lakáshitel törlesztőjével megegyező / azt meghaladü albérleti díjat fizetnek minden hónapban, mert nincsen más választásuk! Tehát azok a családok, akiknek sikerült ezt az első lépcsőfokot meglépni, mondhatni olyan helyzetbe kerültek, ahonnan a legkilátástalanabb helyzetben is lesz választási lehetőségük!

Meg kell érteni egy nagyon fontos dolgot a lakással kapcsolatban

Az albérleti árak és az ingatlanok árai /hitelek kamata mindig kéz a kézben mozog. Az albérletet kiadó személy azért fektetett ingatlanba, hogy nyerjen rajta. Ő pontosan a te szerencsétlenségedet akarja meglovagolni, azaz azt, hogy

egyáltalán nincsen választási lehetőséged, mivel nem tudsz saját lakást venni (általában az önerő hiánya miatt).

Tehát ő akár pontosan akkora albérleti díjat is elkérhet, amekkora lenne a havi törlesztőd! Neked pedig ki kell fizetned, hiszen valahol mindenféleképpen laknotok kell. Az ingatlanpiac így működik és ezt nem árt nagyon jól a fejünkbe vésni.

Amikor azt mondom, hogyha bejutottál, akkor mindenáron maradjál benn, akkor erre gondolok. Attól, mert visszaadod a lakásod kulcsát, szinte garantáltan nem lesz könnyebb az életed, garantáltan nem fogsz kevesebbet kifizetni, mint a hiteledet! Csak onnantól kezdve már nem a saját hiteledet, hanem általában az albérleted tulajdonosának a hitelét fizeted vissza szorgalmasan.

De akkor mi a megoldás, ha lehetetlen helyzetbe kerülsz?

Az ismerősöm egy elgondolkodtató helyzetet vázolt fel saját tragédiájával kapcsolatban. Annyira félt a hiteltől, annyira nem értette a hitel működését, hogy 5 éves távlatban inkább okozott saját magának 28-11=17 millió forintos ingatlanérték veszteséget + az azóta kifizetett albérleti díjak, mintsem a hitelével játszott volna.

Ő úgy gondolta, hogy „játszott” vele, hiszen ameddig lehetett, addig nem fizette a törlesztőt. Ez azonban a legutolsó lépcsőfok, pláne ha lenne más lehetőségünk. Esetében meglepődtem, hogy a hitel 12 évre vette fel, tehát egyszerűen hosszabbíthatott volna a futamidőn, amivel

- drasztikusan csökkenthette volna a havi törlesztést

- időt nyerhetett volna saját magának, amíg az élete megint kedvező irányt vesz

Miért nem tette?

Félelemből és pénzügyi tudatlanságból. Mivel a hitelt nem értette, ezért mindenáron szabadulni akart tőle azon a ponton, amikor a tőketartozás elszabadult és már elviselhetetlenné vált. Nem vette észre, hogy ezen a ponton már nincsen visszaút. A szabadulás azt jelenti, hogy realizálja az árfolyamveszteséget és most fizeti ki a bank nyereségét. Időt akart magának nyerni, helyette idővel fizetett.

Másrészt az emberekbe van kódolva, hogy a hitelt minél hamarabb ki kell fizetni. Annyira képtelenek hosszútávon gondolkodni (20-30 évben), hogy inkább mennek önként a híd alá, minthogy aláírják a papírt egy 20-30 éves futamidőről (ez akár az életüket menthetné meg).

Hol leszel 20 év múlva?

Beszélgetés közben megkérdezte, hogy én hány évre veszem most fel a lakáshitelemet? Büszkén mondtam, hogy 25 évre, de szívem szerint 30 évre venném fel. Hüledezve nézett rám, mivel nem tudja ezt az időtávot elképzelni.

Én abból indulok ki, hogy 20-30 év múlva is laknunk kell valahol és biztosan fizetnem kell a lakhatásomért vagy a befektetéseimért (ingatlanvagyon) cserébe. Akkor miért kedveznék a bankomnak azzal, hogy minél hamarabb kifizetem a hitelemet, ha közben a felszabaduló tőkémből (hosszútáv-rövidtávú hitel különbözete havi törlesztésben) én már egy új befektetési célomat tudom megvalósítani?

Ha el kell költöznöd, akkor el kell a lakást is adnod?

Legyünk reálisak! Kerülhet az ember olyan helyzetbe, amikor a csökkentett havi törlesztés is megugorhatatlannak látszik. Ilyenkor egyetlen megoldás, vissza az alma materbe, azaz a szülőkhöz, ahol feltehetőleg ingyen lakhatunk.

Persze középtávon mindenféleképpen ugyanúgy fogunk fizetni a lakhatásunkért, a kérdés az, hogy milyen jogcímen?

- a saját lakásunk törlesztését fizetjük?

- az albérletet fizetjük?

- a többgenerációs otthonunkba (szülők lakása) adunk bele?

Erre kell készülnöd, ha stratégiai gondolkodásmódban akarsz haladni. Komplex megoldást és várható következményeket kell megalkotnod, amiben egyik fix pont a sok változó mellett, hogy valahova fizetni fogsz.

Azt mondod, hogy ” nem tudom fizetni a lakáshitelemet „? Én azt mondom, hogy fizesse ki valaki más!

Emlékszel a cikk legelső megállapítására? A legnehezebb lakáson belülre kerülni. Pláne egy bebukott hitel után, amikor esélyed nem lesz új hitelt felvenni és önerőt összegyűjteni. Helyette mit csinálnak az ilyen helyzetbe került családok középtávon? Visszaadják a lakásukat /eladják áron alul és mennek albérletbe!

ahol majd másnak a hitelét fizetik vissza…

Megfordult a fejedben, hogy amikor elhagyod az otthonodat, – mert nem tudod fizetni a hiteledet – akkor ne eladd a lakást, hanem kiadd? Jól látod, nem elírás! Add ki albérletbe a lakást, amit éppen felszámolni készülsz! Keress valakit, aki olyan helyzetben van, mint amilyenbe te fogsz kerülni! Azaz olyat, aki

- lakni akar valahol

- nincsen elég önereje a saját lakásának a fizetéséhez

- kénytelen a te lakásod hitelét fizetni (albérlet)

Egyszerűen nem értem, hogyan lehet egy 11. kerületi lakást elbukni

Tudom, hogy nagyon provokatív a felütése, de legalább ugyanannyira igaz! Az országban léteznek olyan helyek, ahol szinte azonnal lehet albérlőt találni a lakásunkra. Budapesten a 11. kerület pontosan olyan környék, ahol mindig lehetett találni valakit.

Ráadásul ilyen helyeken bátran lehet számolni az ingatlanárak emelkedésével, mint ahogyan ebben a történetben is történt. Mert a bebukott hitelek mi a másik jellemzője? Hogy általában válságos időszakban, nyomott ingatlanárak mellett következnek be. Tehát az idővel ténylegesen pénzt keresünk, ha sikerül kibekkelni a következő gazdasági virágzási eltelt időt!

Tudod mi történt volna ezzel az ismerősömmel, ha 5 éve nem menekül a hitelből, hanem hosszabbítja egy egyszerű szerződésmódosítással a futamidőt és kiadja albérletbe?

- valaki fizette volna helyette a hitelét

- ma lenne egy 25-28 millió forint értékű ingatlanja, egy nagyjából 6-8 millió forintos tőketartozással

- ma az albérletért már nem 60 000 forintot kérhetne, hanem 150 000 forintot, ami kétszerese lenne a havi törlesztőjének. A különbözetet zsebre tehetné, lakástakarékba rakhatná vagy egyszerűen csökkenthetne megint a futamidőn…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 26, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

Lakáshitel felvételében gondolkozol? Akkor ideje leszámolni egy rendkívül káros berögződéssel, ami meggátol téged abban, hogy elkerüld a devizahitelesek szomorú sorsát. Márpedig ma még minden lehetőség adva van a jó döntés meghozatalához. A legfontosabb feladatunk, hogy kapzsiság helyett konzervatív hitelfelvevőként viselkedjünk!

Hülyeség a lakáshitel kamatát pusztán számok alapján kiválasztani!

Nem tudok mit mondani, minthogy totális családi költségvetési harakirit követsz el, ha

- megpróbálsz okosabb lenni, mint a bank

- a legjobb hitelkonstrukció szerinted azonos a legjobb havi törlesztővel

- a legjobb havi törlesztőt kamatperiódusok összehasonlításával is figyelembe veszed (tehát a rövidebb kamatperiódust választod, mert az mégolcsóbb)

- hiszel abban, hogy a gazdaság a végtelenségig erősödni fog

- tagadod a következő ciklikus gazdasági válság eljövetelét

És a lényeg pontosan ez: a bank százmilliókat költ el arra, hogy megfizessen egy szakértői aparátust, akik egész nap a várható gazdasági események megjósolásával foglalkoznak. Innentől kezdve, amikor azt hallom egy lakossági ügyféltől, hogy majd akkor vált át hosszabban fixált kamatperiódusra, amikor már látja, hogy bekövetkezik a drasztikus kamatemelkedés, akkor csak fogom a fejem és kikérem a következő gyömbéremet a pincértől.

A bank mindig beépíti az ajánlatba a kamatkockázatát = a bank mindig nyer

A bank mindig nyer, viszont konzervatív befektetőként ő sem az abszolút győzelemre törekszik. A hiteleknél nem a nyereségét maximalizálja (egy folyamatos kamatemeléssel), hanem a potenciális veszteségét csökkenti azáltal, hogy a kamatárazásában mindig a saját „üzemi hőmérsékletét” éri el.

Erre jön Gipsz Jakab – aki nagyjából 2 hete foglalkozik a hitel témájával – és megpróbálja egy kávé közben megjósolni a jövőt és a bankon nyerészkedni olyan buta módon, hogy most változó kamatozással / rövidebb kamatozással veszi fel a hitelt az alacsony törlesztésért, majd menet közben hosszabbítja.

Meg kell érteni, hogy mire te észreveszed ezt, addigra a bank már régen kamatot emelt. Ráadásul egy lusta dög vagy, így 10-ből 9-en lustaságból és kényelmetlenségből nem fognak a bankba rohanni úgy sem…

Ennél mégrosszabb, ha azért választod a rövidebb kamatperiódust, mert a hosszabbat nem tudnád kifizetni

Persze sokan kényszerűségből választják az olcsóbb, ámbár rövidebb ideig fix kamatozású hiteleket. Hiszen számukra nem fér bele az átlagosan 12%-kal magasabb törlesztésű 10 éves fix a változó kamatozású lakáshitellel szemben.

Nagyon veszélyes egy olyan hitelbe belevágni, aminél egy esetleges 10-15%-os törlesztőemelkedés máris megnyomorítaná a családi költségvetést. Ilyenkor mindig felteszem magamban a kérdést, hogy ezek az ügyfelek mihez kezdenek 6 hónap / 1 év múlva, amikor elérkeznek az első kamatfordulóhoz?

Mi lesz velük, ha éppen náluk emelkedik a kamat mondjuk 1%-kal? Mert tudod mit jelent 20M forintos 20 éves hitel esetében az 1%-os kamatváltozás?

Nem fogod elhinni, de 1%-os kamatemelkedés esetén máris ugyanannyit kell fizetned, mintha alapból 10 évre fixált kamatozású hitelt vettél volna fel! Tehát máris 12%-kal emelkedett a törlesztőrészleted! Mire számítasz, mi lesz egy év múlva? Könnyebben ki tudjátok fizetni, mint most?

És mi történik, ha a bank úgy dönt (indokolt esetben), hogy 1,3%-kal emeli meg a kamatodat? Akkor már 16%-kal magasabb a törlesztőd, mint az elején! Ésha mondjuk megtörténik az, ami a világtörténelemben már megtörtént? A bankod (akár több lépésben 2 év alatt)megemeli a kamatot 2,6%-kal? Akkor a havi törlesztésed 27%-kal lesz magasabb belátható időn belül! Ezt miből fizeted ki?

Amikor döntesz, akkor ne a mai számok alapján és a jövő megjóslása alapján döntsd el a lakáshitel kamatperiódusát!

A legfontosabb üzenete ennek a cikknek, hogy döntésnél még véletlenül se azért válassz rövidebb kamatperiódust, mert a drágábbat nem tudod megfizetni. És ne gondolkodj abban, hogy te jobban meg tudod a várható „gazdasági jövőt” jósolni, mint a bank.

Tehát nem két számot hasonlítasz össze a kamatperiódus során. Mert úgy nyilván az olcsóbb a jobb. A döntésnél amit mérlegelned kell, az a saját hitelfelvételi stratégiád:

- hány év alatt akarom visszafizetni?

- milyen lakástakarékot kötöttem mellé?

- milyen egyéb forrásokkal rendelkezem?

- befektetési vagy lakhatási céllal vettem a lakást -»milyen könnyen tudok tőle szabadulni?

- az ingatlan típusa milyen likvidizálási időre predesztinál?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 5, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Albérlet vagy saját lakás? Szerintem nem létezik olyan felnőtt ember az országban, aki(nek) ezt a kérdést még nem tette/tették volna fel valamilyen szövegkörnyezetben. Hiszen laknunk mindig kell valahol, tehát ez egy viszonylag konstans igény és szükséglet. Ha nagyon le akarom egyszerűsíteni a cikket, akkor szerintem a legnagyobb butaság albérletet fizetni, ha a lehetőségeink engednék a saját lakást. A cikket akkor olvasd tovább, ha érdekelnek a „nem tipikus” indokok és okok…

Azért jobb az albérlet, mert mobilisabb vagyok…

Mielőtt elkezdenénk kiszámolni, hogy az albérlet vagy a saját lakást éri e meg számunkra jobban anyagilag, érdemes végigmenni a „tipikus” pro és kontra érveken. Elsőként nekem mindig a mobilitás jut eszembe az albérletről, mint legit érv. Hiszen albérletből:

- könnyebb költözni

- könnyebb váltani munkahelyet városok között

De mit jelent ez a mobilitás – ami nagyon jól hangzik és kielégíti az Y-Z generációk alapvető létszükségleteit – Magyarországra vetítve? Ahhoz, hogy értsük ezt a felvetést, fontos megjegyeznünk, hogy a mobilitás iránti vágy az USA-ból vagy Franciaországból érkezett meg hozzánk. Mivel szívjuk magunkba a nyugati kultúrát, így egyértelmű, hogy ez is terítékre került!

Azonban van ezzel egy kis probléma…

A déli agglomeráció elérhetősége Budapestről csúcsidőben

A példa kedvéért a déli agglomerációt vettük szemügyre (de itt megnézheted a többi is: agglomerációs térkép) Itt is vannak olyan települések, amelyek két kiindulási pontról is elérhetők 30 percen belül, ezek:

- a budai oldalon: Budakeszi, Budaörs, Törökbálint és Érd

- a Csepel-szigeten: Halásztelek és Szigetszentmiklós

- a pesti oldalon: Dunaharaszti

A Déli szektorban mindössze Budaörs az a település, amelyik elmondhatja magáról, hogy Pestről és Budáról is elérhető 30 percen belül. Sajátságos helyzetben van a Csepel-sziget, mely szintén elérhető 30 percen belül, de csak a két legközelebb eső vizsgálati ponttól (István és Imre), a távolabbiaktól már nem.

Hogy ez miért annyira fontos, hogy legit érvként megdőljön a mobilitás kérdése? Az agglomeráció folyamatosan bővül, az utazási sebesség gyorsul. Ma már több ügyfelem van, akik Székesfehérvárról, Tatabányáról járnak be minden nap dolgozni Budapestre. Az utazási idő jellemzően 1-1 és negyed óra szokot lenni.

A mobilitás Magyarországon egyre inkább jelentőségét veszti (talán sosem volt jelentős?), hiszen még a Budapest-Győr útvonal is megtehető másfél óra alatt, ami nem több, mint a Deák térről tömegközlekedéssel hazamenni Budaörsre délután…

Azért jobb az albérlet, mert nincsen álagmegőrzési költségem

A következő tipikus „albérletes” érv, hogy megúszhatjuk a felújítás költségeit. Elsőre nagyon jól hangzik, hogy nem kell újrafestenünk, penészteleníteni a fürdőt vagy újra járólapozni a lakást. Mint ahogyan bármi komolyabb probléma keletkezik, azonnal dobbanthatunk. Abba belegondoltál már, hogy ezeket a költségeket továbbra is te fizeted meg (vagy a soron következő albérlő)? Hiszen ezek a fenntartási költségek mind bele vannak építeni az albérleti díjba.

A CIB Bank és az NRC reprezentatív kutatásából kiderült, hogy a válaszadók szerint 670 000 forint (jelenértéken) az átlagos lakásfelújítási költség. Ha abból indulunk ki, hogy nem kell minden héten felújítani a lakást, akkor számolhatunk 5 évente nagyjából 670 000 (jelenértéken) forintos teljes kiadással, ami fedez minden álagmegőrzési kiadást. Ezt elosztva, havi 11 166 forint átlagos költsége keletkezhet az ingatlantulajdonosnak.

Neked kell megfizetni az adót az albérlet után

Gondolhatod, hogy az albérlet tulajdonosának van egy elképzelése arról, hogy mennyit szeretne nyereségként kapni a lakásáért. A bevételt terhelő adót egyszerűen „rád tolja”. Ha a 10%-os költséghányad alkalmazása ingatlanbérbeadás esetével számolunk, akkor az alábbi adót fizeted meg minden hónapban a tulaj helyett:

Ennél az adózási módnál nem kell a számlák gyűjtögetésével szórakozni egész évben. Nem szükséges a számlákat, bizonylatokat gyűjtögetned, a bevételből egyszerűen levonsz 10 %-ot (csak úgy, mindenféle számlák nélkül) és a fennmaradó 90% lesz a jövedelmed, ami után adót fizetsz.

Ha a bérlőd megfizeti a rezsi fogyasztását neked (lakást így szokás kiadni), akkor az is bevételnek számít! Az oké, hogy te továbbfizeted a közműveknek, de akkor is bevétel!

Bevétel – 10% = Bevétel * 90% = Jövedelem

A fenti példával:

(150 000 Ft bérleti díj + 40 000 Ft rezsi a bérlőtől) * 90% =171 000 * 0,9 = 153 900 Ft

Fizetendő személyi jövedelemadó: 153 900 * 15% = 23 085 forint / hó

Gondolj bele abba, hogy albérlet esetén közvetetten, de neked kell a példa alapján havi 23 085 forintot megfizetni. Még mindig jobban hangzik, mint a 11 166 forintos általánykiadás kalkuláció az álagmegőrzésre?

Duplán buksz, hiszen a lakástakarékkal még olcsóbb lenne a felújítás

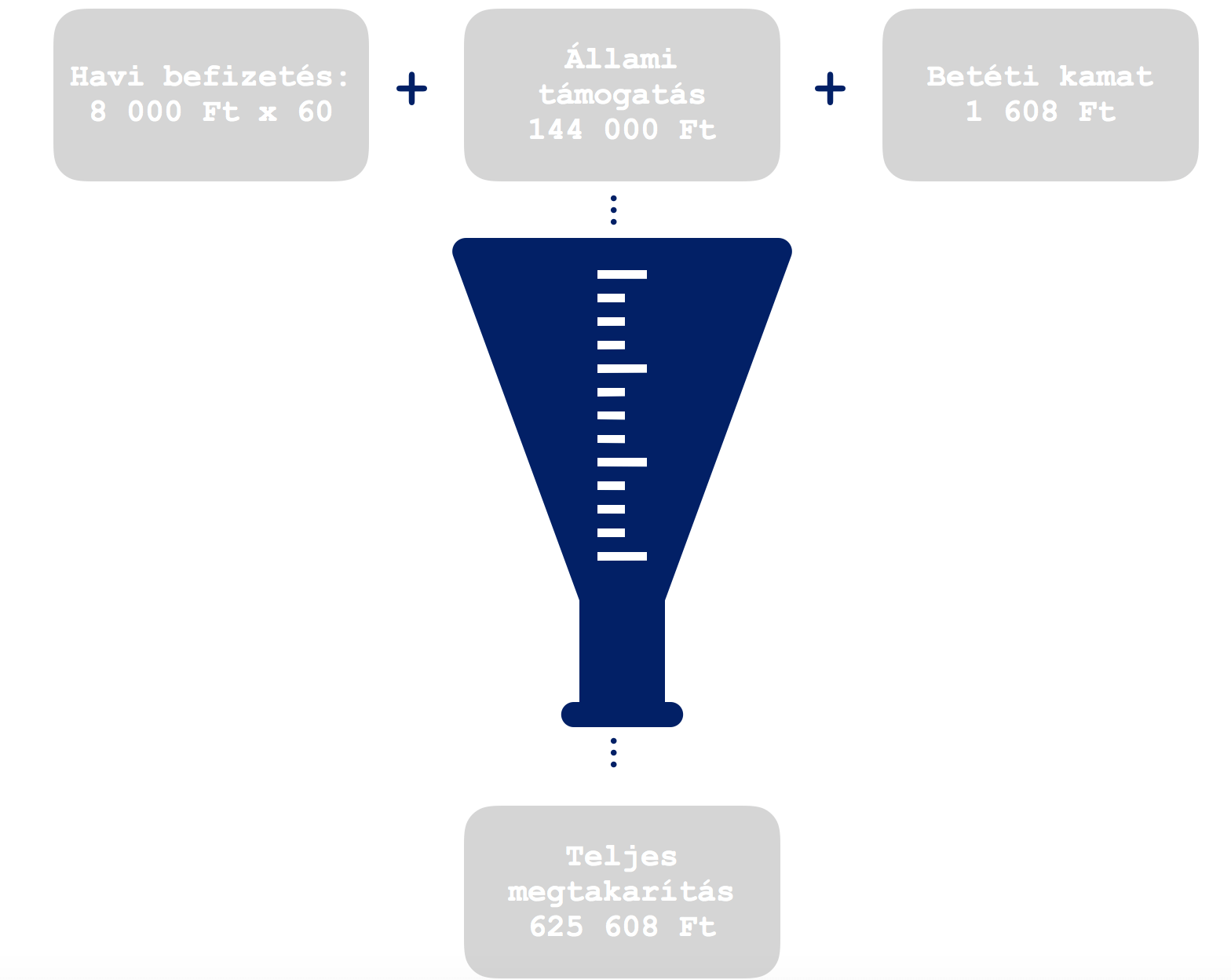

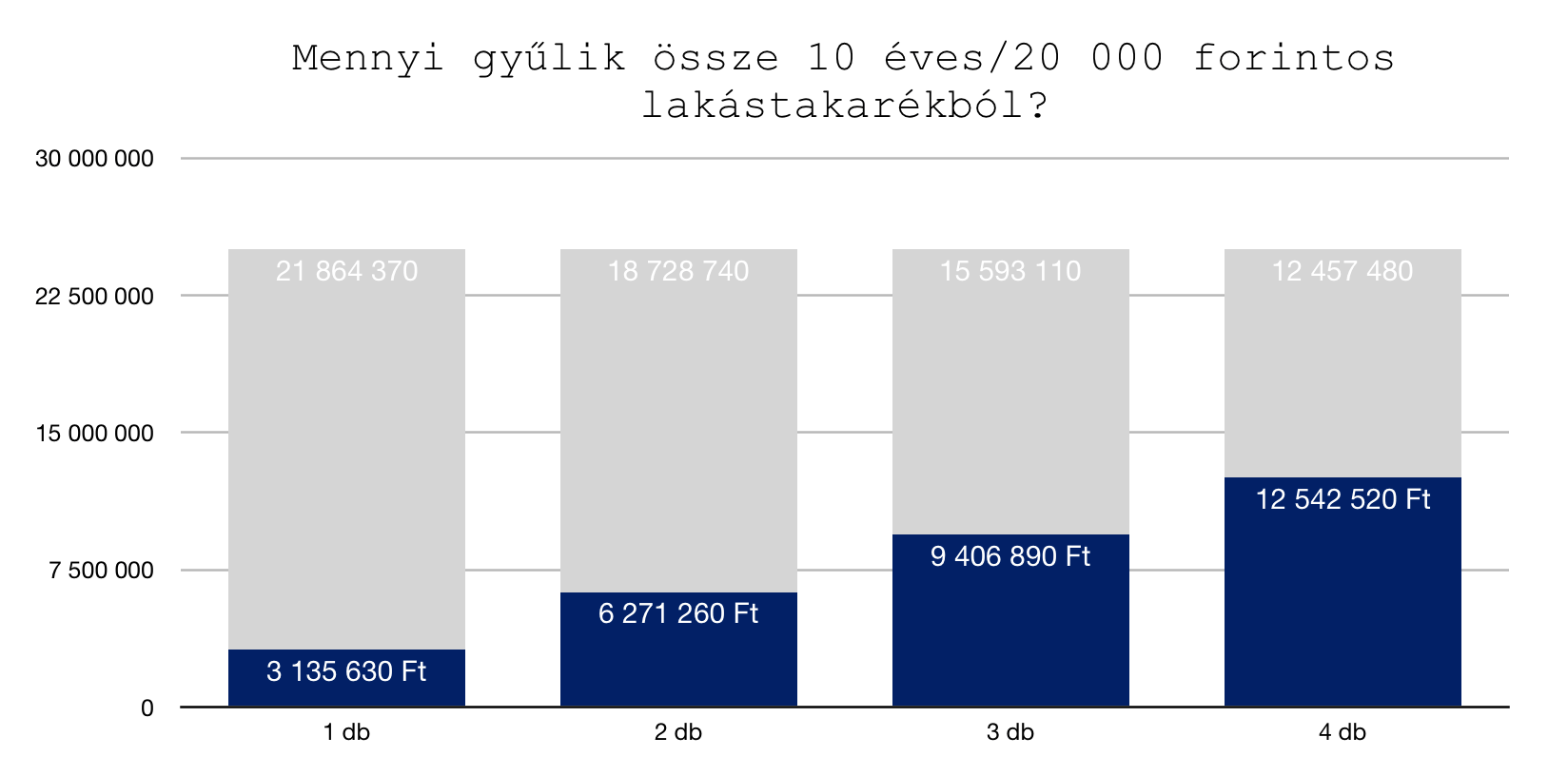

A lakástakarék az a lakáscélú megtakarítási termék, amiből többek között ki tudod fizetnia. felújításodat is. Minden befizetésedhez az állam 30%-ot hozzátesz. Ez azt jelenti, hogy most tudjuk, hogy neked majd 670 000 forintos lakásfelújítási kiadásod lesz 5 év múlva (vagy amikorra tervezed), akkor biztos lehetsz abban, hogy lakástakarékkal máris 30%-ot meg tudsz spórolni.

Nem számoltam ki pontosan a 670 000 forintos felújítási költséggel (kb. havi 8 500 forintot kéne ehhez lakástakarékban félretenni), de a lényeg tökéletesen kirajzolódik: Miközben attól félsz, hogy a saját lakással extra kiadásod lenne, sokszorosát fizeted meg albérlőként (egyrészt a rád terhelt adóval, másrészt a fel nem használható lakástakarékkal) ennek az összegnek.

Azért jobb az albérlet, mert fixek a költségek

Teljes joggal rettegnek az emberek az ismeretlen, és folyamatosan emelkedő költségektől. Éppen ezért érthetetlen, hogy miért tartják sokan sokkal kiszámíthatóbbnak a 2-3-5 évenként lejáró albérleti szerződésüket, mint egy hosszú futamidőre fixált forinthitellel megvásárolt saját lakást?

Tegyük fel, hogy háromévente kötsz új szerződést. Joggal feltételezheted, hogy az albérlet tulajdonosa mindig a maximális nyereségre koncentrál, így a piaccal együtt „mozgatja” az árait, amint már semmilyen bérleti szerződésből eredő korlátozás nem hátráltatja.

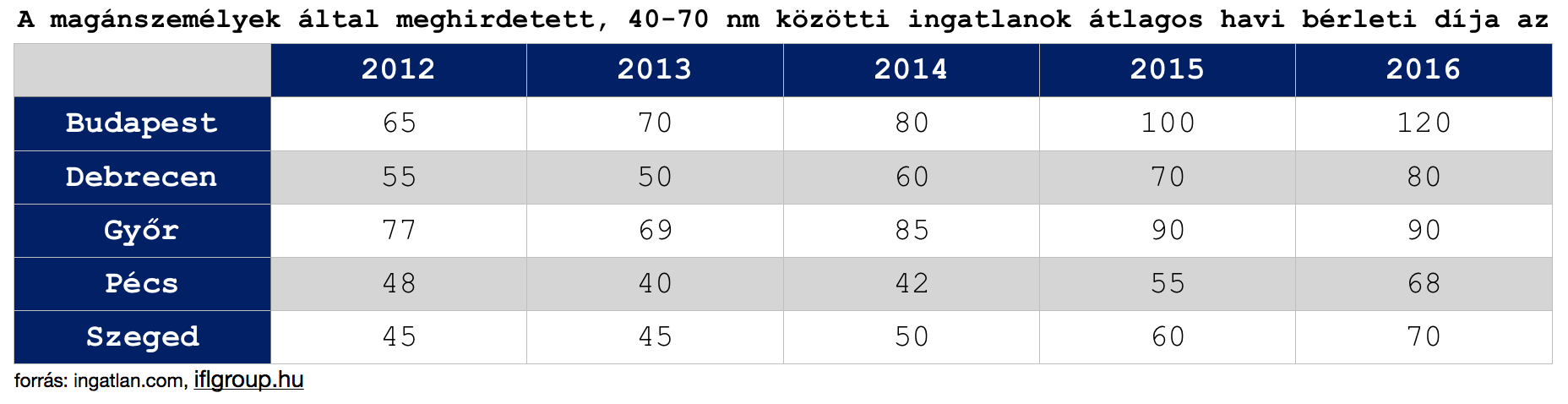

A példa kedvéért Budapesten 2012-ben 65 000 forintért írtál alá 4 évre egy albérleti szerződést, ami 2016-ban lejárt. Akkor 120 000 forinttal tudtad újra megkötni. Ez 84%-os emelkedést jelent, 8 éves időtávra vetítve pedig extra 2 640 000 forint megfizetendő albérleti díjat.

Az a banki ügyfél, aki saját lakást vásárolt és hitelét 10 évre előre fixálta, jelen esetben nem kényszerült extra „veszteséget” elkönyvelni a piaci árváltozás miatt, ami jelen esetben extrémebb volt, mint amennyire a kereskedelmi bankok kamatai változtatk az elmúlt években.

Azért jobb az albérlet, mert olcsóbb… vagyis az albérlet vagy a saját lakás éri meg jobban anyagilag?

Mindig megpróbálják az albérletet és a saját lakást összehasonlítani matematikailag. Ebből a megközelítésből egyrészt a havi felmerülő kiadásokat (albérleti díj vs banki hiteltörlesztés) lehet összehasonlítani, illetve az ingatlanvagyon vs likvid vagyon mértékét-értékét.

A banki hitel vagy az albérleti díj a magasabb?

Fontos leszögeznünk az elején, hogy saját lakást kizárólag az tud vásárolni, aki megfelel a hitelezés szabályainak és rendelkezik minimum 20% önerővel vagy tehermentes ingatlannal. Így máris nagyon sokak számára nem jelent valódi alternatívát a saját lakás, hiszen nincsen rá anyagi lehetőségük jelen pillanatban.

Mégis feltételezzük azt, hogy egy 25M forintos lakást meg tudnánk venni 20% (5M forint) önerő és 20M forint hitel felvétele mellett. Azt láthattuk, hogy egy ilyen értékű ingatlan albérleti díja Budapestben már elérte a 150 000 forintot havi szinten.

20 éves futamidőre, 10 évben fixált kamatperiódus mellett a 20M forint havi törlesztője 125 000 forint lenne (piaci átlagár). Már önmagában ez a törlesztő alacsonyabb, mint az albérlet díja. Ha a különbséget beforgatnánk lakástakarékba és előtörlesztenénk ebből a hitelt, akkor további pénzeket tudnánk megspórolni.

Pl.: 10 évre megkötött 20 000 forintos lakástakarék esetében 3,2M forint gyűlik össze, amivel csökkenthető a tőketartozás. Ez havi szinten a betörlesztés után 93 000 forint körüli törlesztőt jelentene (ha nem emelkedik a kamat), míg a tőketartozásunk 10 év után 12,2M helyett 9M forintra csökkenne.

Tényleg számít az elmaradt haszon mértéke?

Nézzük meg, hogy azzal az 5M forinttal mihez tudnánk kezdeni, amit nem ingatlanvásárlásba, és önerőre költenénk el. Mivel teljesen átlagos piaci befektetőként viselkedünk, ezért azt gondolom, hogy reálisan 20 éves távlatban az évi nettó 2%-os hozam az indokolt.

13 266 488 forintunk lenne 20 év múlva.

Ehhez képest a saját lakás megvásárlásával és a 20 év múlva lejárt hitel mellett rendelkeznénk egy minimum 25M forint értékű ingatlanvagyonnal. De mivel ismerjük az ingatlanpiac mozgását, ezért vélhetően az ingatlan értéke minimum az infláció mértékével emelkedne. Tehát 1%-os annualizált infláció mellett 30 504 000 forint értékű ingatlannal rendelkeznénk.

Ez 2,5x magasabb felhalmozott vagyon. Azonban nem szabad elfelejteni a kiadásokat sem!

A 20 év alatt kalkulált kiadások

A befeketetés esetében a kiadásokkal ne kalkuláljunk, hiszen 5M forintot befektettünk és nettó 2%-os hozammal számoltunk. A hitel esetében azonban:

0-10 év között fizettünk 125 000+ 20 000 (lakástakarék) = 145 000 forintot, azaz összesen 17 400 000 forintot

10-16 év között fizettünk 93 000+ 40 000 (lakástakarék) = 133 000 forintot, azaz összesen 9 576 000+ 300 000 forint maradványérték az előtörlesztés után

16 év alatt a hitelbe befizettünk és kifizettünk összesen 26 976 000 forintot, tehát közel 7M forintot fizettünk rá a hitelre.

Ha feltételezzünk, hogy pénzügyileg fegyelmezettek vagyunk és ezt a 7M forint ráfizetést megspóroltuk volna, akkor… jah várjunk egy pillanatra! Ugyanis ez a tipikus érve a saját lakást hitelből ellenzőknek, hogy mennyi pénzt lehet megspórolni. Emlékszel még feljebb, hogy a albérlet konstans drágább, mint a hosszútávra fixált hitel törlesztése? Tehát nem tudtunk volna ugyanazon ráfordítással 7M forintot megspórolni…

Viszont az albérletbe elégettünk volna 20 év alatt (változatlan albérleti díj mellett- biztosan nem marad változatlan…) 240x 150 000= 36 000 000 forintot, amiért cserébe lakhatást béreltünk magunknak!

Hogyan legyen saját lakásom, ha nincsen önerőm?

Ha pedig beláttuk, hogy igazam van és az albérlet Magyarországon egy „nincsen jobb megoldás”, akkor ideje egy megvalósítási tervet alkalmazni arra vonatkozóan, hogyan lehet saját lakásunk belátható időn belül!

A következő években hanyagold a „mindent bele nyarakat”

Én csak „mindent bele nyárnak, nyaralásnak” hívom azt a jelenséget, amikor egész évben feszesen gürizünk, hogy az év dedikált 1-2-3 hetében „mert megérdemlem” jogcímen minden pénzünket elköltsük olyan túlárazott hülyeségekre, mint a tízcsillagos hotel, a „nem főzök” minden étkezés étteremben vagy éppen a meglátom-megveszem csodaduó.

Szüntesd meg a hiteleidet

Tavaly kérdezte tőlem az egyik legjobb barátom, hogy mit csináljon az 1 millió forintjával. Fektesse be vagy fizesse a diákhitelt? A válasz egyértelmű, ugyanis rövid távon és biztonságosan 2-3%-ot nyerhetünk, míg a diákhitel (szab. fel) esetében 4-5% kamatos kamatot bukunk tőkearányosan.

Ugyanez a szabály igaz a hitelkeretekre, hitelkártyákra, személyi kölcsönökre. Kezdjük el felszámolni ezeket, és hitelkényszer helyett megtakarítási kényszerbe helyezni saját magunkat. Ugyanis a megspórolt hitelkamatok önmagukban milliókat jelenthetnek neked a következő években.

Sose vásárolj terv nélkül

Demagóg, de mégis itt csúsznak el a legtöbben. Állítom, hogy az emberek 99%-a havi szinten minimum 15 000 forinttal többet költ el a bevásárlásoknál, mint amit tervezett-indokolt lenne. Ennek az oka a „még egy akció” a boltban és az, hogy terv-bevásárló lista nélkül érkezünk meg. Ha előre megtervezed, hogy mit akarsz a következő héten főzni és ehhez tartod magadat, akkor garantálom, hogy spórolni fogsz.

15 000x 5 x 12= 900 000 forint extra megtakarítás…

Iktasd ki az ünnepi ajándékozásokat

Ideje leszámolni a családban a felnőttek közötti végeláthatatlan és brutálisan drága ajándékozgatásoknak, amikor rendszerint felesleges (de legalább drága) kacatokat vásárolunk egymásnak. A pénzt költsük a gyerekekre kollektíven és lehetőleg szabjunk meg egy határt.

Tudtad, hogy karácsonykor átlagosan 50 000 forintot költ egy magyar felnőtt ajándékokra? És akkor még holn van mindenkinek az éves születésnapja és egyéb ünnepek (valentin nap, évfordulók…stb)? Őrület…

Azonnal kössél egy rendszeres díjas megtakarítást

Lehet, hogy neked most éppen nem lakáscélod van, hanem gyerek vagy nyugdíjcélod.

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Minden esetben azonnal el kell indítanod valamilyen kötött megtakarítást, ugyanis nem bízhatsz abban, hogy majd te leszel elég fegyelmezett ahhoz, hogy 5-10-15 éven keresztül minden hónapban félretedd a pénzed. Mert vis major mindig bekövetkezhet. A probléma, hogy vis majornak tekinjük azt is, ha el akarunk menni étterembe, de már csak a megtakarított pénzünk maradt meg…

Ez már egy egész okos terv, hogyan lehet lakásod. Nem kell túlbonyolítanod. Minél többet tudsz félretenni rendszeres megtakarításba, annál kevesebb hitelre lesz szükséged. Ha elfogadjunk, hogy egy átlagos felnőtt ma 250 000 forintot keres nettó (szerintem többet) és ketten vagytok, akkor fejenként 40-40 ezer forint rendszeres megtakarítás nem szabadna megterhelőnek lennie.

Hitellel kapcsolatos cikkek

A Minősített Fogyasztóbarát Lakáshitel jellemzői

Ingatlanvásárlás befektetési céllal fogyasztóbarát hitelből mikor éri meg?

Miért használod rosszul a hitelközvetítőt?

Szeretnél megtakarítani vagy hitelt felvenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 29, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Most kaptam a hírlevelet arról, hogy az Erste bank 2018.június 4-től megemeli a kamatainak a mértékét a jelzáloghitelek esetében. Jogosan merül fel a kérdés, hogy ez mit jelent a számodra a valóságban, mire figyelmeztet és hogyan tovább? Mert emlékszem, pár évvel ezelőtt hasonlóan kezdődött a drágulás, amikor a legkedvezőbb bankok minimálisan kamatot emeltek (először)…

Mit jelent egy 20 éves 20M forintos hitelnél a 0,5% emelkedés?

Nem győzöm hangoztatni, hogy a kamatperiódus kiválasztásánál mindig előre kell gondolkodnunk, és nem szabad elcsábulni az olcsóbb változó kamatozású hiteleknek. Most számoljuk ki, hogy egy átlagos hitel esetében mit jelent 10 éves fix kamatozású hitelnél ez a 0,5%-os kamatemelkedés?

Szóval nagyon brutális drágulásról van szó!

Pusztán fél %-kal veheted fel drágábban június 4-től ezt a 20 000 000 forintos jelzáloghitelt és mégis két fontos változás történik:

- a havi törlesztésed 5 000 forinttal lesz/lenne több

- összességében 1 316 160 forinttal (20 évig változatlan kamat mellett) fizetsz többet, mint az az ügyfél, aki most vette fel ugyanezt a hitelt

Jogosan merül fel a kérdés, hogy gondoltad volna ezt? Sejtetted, hogy egy hanyag 0,5%-os kamatdrágulás ilyen hatással lehet(ne) a hiteledre és a pénztárcádra? És most gondold el, hogy egy változó kamatozású hitel esetében évente változhat ennyivel a hiteled…

Hosszú távra kell fixálni a kamatot

Jelenleg még extrém alacsonyan van a magyar kamatkörnyezet önmagához képest. Ez azt jelenti, hogy soha ennyire alacsony kamattal nem tudtál jelzáloghitelt forintban felvenni. Mikor rögzítenéd a kamatot hosszú távra (pl.: 10 évre), ha nem egy ilyen környezetben? Vélhetően a bankok is így gondolkodnak és éppen azért történik egy ehhez hasonló kamatemelés szépen csendben, mert újraárazták a saját kockázatukat és úgy ítélik meg, hogy egyre közelebb van egy drasztikusabb piaci drágulás.

Ezt is olvasd el: Miért fontos hosszú futamidejű hitelt felvenni akkor is, ha 10 éven belül ki szeretnénk fizetni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 22, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Csökken a hitelre fordítható jövedelem? 2019 elejétől tervezi a szigorítást az MNB az adósságfékszabályban, azaz a jövedelemarányos törlesztőrészlet mutató (JTM) arányait szeretné tovább csökkenteni a forint hitelek esetében 50%-ról 25-35%-ra a változó kamatozású, de akár a 3-5 éves kamatozású jelzáloghitelek esetében is. Ennek azonban sokan nem fognak örülni…

Mi ennél szigorúbban közvetítünk hitelt

Azért nem ijedtem meg a számok láttán, mivel a mi ügyfeleink már mai is a törvénynél szigorúbb nyomvonal mentén vesznek fel hitelt, amennyiben megfogadják a tanácsainkat. Ugyanis nem gondolom életszerűen, hogy 200 000 forintos nettó igazolt jövedelemből akár 100 000 forintot is el lehet hiteltörlesztésre költeni egy olyan gazdasági környezetben, ahol egy budapesti albérlet 100-150 000 forint is lehet, a rezsi pedig gyakran 70 000 forintnál magasabb.

Az ideális megoldás, ha a teljes, szabadon levő jövedelmünk (havi bevétel, és nem a teljes vagyonunk) maximum 30-35%-át kötjük le havi törlesztés gyanánt. Azt is lehetőleg hosszútávra fixált kamatperiódus mellett. Csak így lehetünk biztosak abban, hogy bármilyen anyagi-, családi-, egészségügyi változás esetén fel vagyunk készülve egy nehezebb helyzetre is!

Jelenleg érvényben léő JTM arányok:

A KATA egyéni vállalkozóknak viszont nagyon fájni fog

Szeretnék mindenkit figyelmeztetni, hogy a KATA fantasztikus jelent (adómentesség) és botrányos jövőképet ígér mindenki számára. A jelen azért fényes, mert a kedvező adózásnak köszönhetően sokkal több marad az emberek zsebében. A jövő azért veszélyes, mert emiatt kevesebb közteher kerül megfizetésre, ami miatt például a minimálbér után számolják majd a nyugdíjat. A saját egyéni felelősség kompenzálni és öngondoskodni nyugdíjcélra.

Bónusz cikk: A „30-as nyugdíjas” buktatói és tanulságai

Hitelt felvenni sem egyszerű egy KATA egyéni vállalkozónak

Jelenleg hogyan néz ki a szabály, ami miatt egy KATA-s vállalkozónak már ma is nehéz jelzáloghitelhez jutnia?

Tegyük fel, hogy Péter egy sikeres egyéni vállalkozó, aki idén már 12M (havi 1M) forintos bevételre tesz szert, amiből lejön a 600 000 forint (50e/hó) KATA adó (most a többi járulékos költséggel nem számolok). Péter jól él, nagyon magas nettó jövedelemmel rendelkezik, ami folyószámlára érkezik.

Bemegy a bankba, hogy felvegyen 20 millió forint jelzáloghitelt és máris egy hatalmas problémába ütközik. A bankot ebben az esetben nem érdekli az adott évi bevétele. Péter a jövedelmét kizárólag a minimum 1 lezárt üzleti évvel tudja igazolni. Péter 2017 májusában indította az egyéni vállalkozását és 2017-ben az árbevétele 3 500 000 forint volt, azaz május-december között átlagosan 500 000 forintot keresett).

A NAV jövedelemigazolás

A NAV ugyanakkor egész naptári évre állítja ki a jövedelemigazolást, tehát a 3 500 000 forint árbevételt 12-vel osztja el = 291 666 forint. Még ez is elfogadható lenne a bank számára, azonban létezik egy örökérvényű szabály, miszerint a NAV jövedelemigazoláson ennek az összegnek a 60%-a szerepel, azaz Péternek igazolása lesz arról, hogy 175 000 forintot keres.

[emlékeztetőül: 2018-ban átlagosan és bizonyíthatóan 1 millió forintot keres havonta]

A banki jövedelemszigor

Ha nem lenne elég szörnyű a helyzet, akkor a bank rátesz még egy lapáttal, ugyanis ők sem nagyon szeretik a KATA egyéni vállalkozókat és azt mondják általában Péternek, hogy a NAV jövedelemigazolás 60%-át veszik figyelembe= 105 000 forint.

MNB JTM mutató

Tehát Péternek van egy 105 000 forintos elfogadott jövedelme (ami egyrészt önmagában nem éri el a jövedelem minimumot, tehát be kéne vonni adóstársat), másrészt az MNB hitelezési főszabály miatt még ebből is levonnak 50%-ot.

Péternek van ezenkívül hitele

Hogy miért fontos ez az információ? Mert az MNB JTM 50% az összes hiteltörlesztés összege lehet. Tehát le kell vonogatnunk a meglévő hitelek türlesztését is. Péternek van egy alig használt hitelkerete (300 000 forint hitelkerettel) illetve egy diákhitele.

A főszabály szerint a hitelkeret esetében a teljes keretnek kell az 5%-át venni, ami a vélt havi törlesztés lesz= 15 000 forint. A diákhitel törlesztése pedig havi 10 900 forint jelenleg Péternek. Tehát összesen 25 900 forinttal csökken a kerete.

(105 000 x 0,5)- 25 900= 26 600 forint lehet maximum Péternek a saját jövedelme alapján a havi törlesztőrészlet. Ez pedig maximum egy 20 éves futamidejű, 10 éves kamatozású 4M forintos jelzáloghitelre lenne elegendő, ami nagyon kevés, ha figyelembe vesszük a 2018-as átlag 20M forintos jelzáloghitel statisztikát.

Ezt csökkentsük le 35%-ra

Az imént direkt 10 éves kamatperiódussal számoltam. A valóságban hogyan lehet mégis több hitelt felvenni? Egyrészt a futamidőt elnyújtva csökkentjük a havi törlesztőrészletet, másrészt az olcsóbb változó kamatozású hitelt választju, hiszen csak így kaphatunk több hitelt. Cserébe hatalmas kamatkockázatot vállalunk be!

Péternek a maximálisan bevállalható törlesztőrészlet az új szabályozás esetében: (105 000 x 0,35) – 25 900= 10 850 forint, ami 10 éves kamatperiódus mellett 20 évre 1,5M forint hitelt jelentene.

Viszont változó kamatozással, 30 éves futamidővel Péter 2-2,3M forintot is fel tudna venni.

Az MNB most tompítja a jövőbeni forintkárosultak kialakulását

Kifejezetten szimpatikus lépés lenne az MNB részéről a KATA-gate mellett is, hogyha meglépi ezt az adósságféket minél hamarabb. Régóta hangoztatom, hogy pár éven belül a devizakárosultakat leválthatják azok a forintkárosultak, akik a mostani alacsony kamatkörnyezetben felelőtlenül vették fel az olcsóbb változó kamatozású hiteleket.

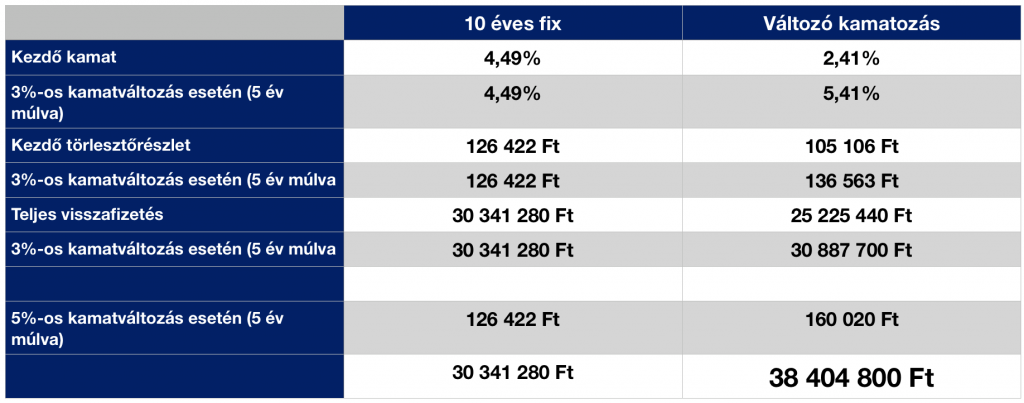

Nézzünk meg egy átlagos, 20M forintos hitelt 20 évre.

A táblázatból nagyon szépen kirajzolódik, hogy a változó hitelezésű jelzáloghitel esetében arra fogadsz, hogy nem fog emelkedni a kamat 3%-nál nagyobb mértékben a következő években. Ugyanis a példában 5 év múlva megemelkedett 3%-os mértékben kamatban lennénk „nullán a fixhez képest”. Viszont ebben az esetben is készülnünk kellene arra a kényelmetlen helyzetre, hogy 5 évig lényegesen magasabb lenne a törlesztőrészlet.

Azonban egy 5%-os kamatváltozás 5 év múlva a példában már azt jelentené, hogy közel 60%-kal magasabb törlesztőd lenne és több, mint 8M forinttal kellene többet visszafizetned! Felkészültél erre?

Könnyen összejöhet az 5% akkor is, ha a piaci változás 3%-ot indokolna

Ugyanis a legjobb ajánlatokat nézve be kell ismernünk, hogy bizony számos kedvezményt raktunk bele az ajánlatba, mint például jövedelemelvárás. Például megígéred 1,4% kamatkedvezményért cserébe, hogy minden hónapban 20 éven keresztül minimum 400 000 forintot összeget „érkeztetsz” a számládra.

De mi történik abban az esetben, ha mondjuk csökken a jövedelmed, vagy ideiglenesen elveszted a munkádat? Egyik ügyfelem pontosan úgy járt, hogy alkalmazotti, jól fizető állásból meglépte a KATA egyéni vállalkozót, ami miatt a a bank egyből elvette a kamatkedvezményt és extra drága lett a hitele. Ráadásul kiváltani se tudjuk a KATA jövedelemszabály miatt még legalább egy évig.

Minden esetben számoljunk azzal, hogy nem tudjuk teljesíteni a vállalt kedvezményeket, mint például hitelfedezeti biztosítás fizetése, jövedelem, lakásbiztosítás az adott biztosítónál…stb. A kedvezmény mértéke könnyen 2% feletti lehet.

Segítsünk a hitelügyintézésben?

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.