Bitcoint szeretnél? Pár hónappal ezelőtt még állítólag az évezred üzlete volt, amikor hirtelen felrobbant az árfolyam és elment egészen 19 000 dollárig. Azóta már a második „halálkeresztjén” van túl és ma már 7 000 körül mozog az árfolyama. A szakértők még mindig nem tudják megfejteni a jelenséget és elhelyezni a bitcoint a devizák és a befektetések világában. Ebben a cikkben találgatások helyett átnézzük, hogyan működik a bitcoin és maga a kriptovaluta mögött meghúzódó elv és technológia!

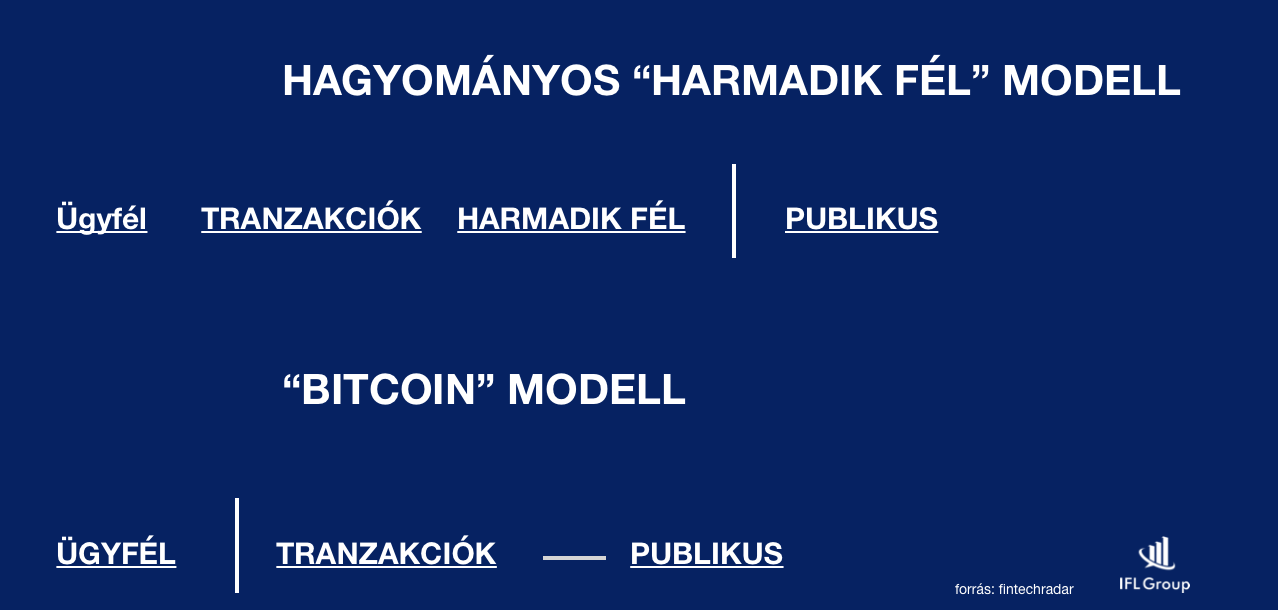

A megbízható harmadik fél koncepciója

Az online térben a legnagyobb problémát az jelentette, hogyan küldhetek át 100 000 forintot egy másik személynek teljes biztonsággal úgy, hogy a másik fél megkapja a pénzt? A megoldás pedig a megbízható harmadik (bank vagy pénzforgalmi szolgáltató) fél bevonása volt.

A harmadik félnél vezetjük, hogy kinek mennyi pénze van. Ő egy excel táblázatban végzi el a műveleteket, tehát tőlem levon, míg a másiknak hozzáad 100 000 forintot és az utalás teljesültnek tekinthető.

Problémák a rendszerrel

feltőrhető a rendszer

lassú átutalási idő

fragmentált

visszaélésekre ad okot

elköteleződést kíván

drága

centralizált

Amiatt, hogy ez a rendszer centralizált, alapvetően jogrendszerhez kötött. A jogrendszert pedig minden ország saját hatáskörben hozza létre és változtatja, sarcolja

A Bitcoint egy teljesen új megközelítésnek szánták

Satoshi Nakamoto 2008-ban kiadott egy publikációt a „peer-to-peer electronic cash system” néven, amiben leírta a ma ismert Bitcoin rendszernek a működését. Ez a rendszer teljesen más megközelítést használt, mint az addig alkalmazott „harmadik megbízható fél”.

A hagyományos megbízhatósági modellben a bank számlaszám nyilvános és minden más személyes adat és, hogy mennyit utaltunk (főkönyvi adat) titkos. Nakamoto azt mondta, hogy az identitások legyenek titkosak és minden tranzakció legyen publikus.

Minden tranzakció legyen publikus

Éppen ezért mindenki leellenőrizheti, hogy a tranzakció helyes e. Tehát a Bitcoin rendszer ilyen módon egy sokkal inkább önellenőrzésre épülő technológiai megoldás, ahol az amúgy is divatos „közösségi” behatás és „önellenőrizhetőség” a mérvadó.

Egyetlen globális főkönyv létrehozása

Mivel a főkönyvben szereplő adatok a Bitcoin rendszerben publikusak, éppen ezért lehetséges egyetlen globális főkönyvet létrehozni, amit mindenki el tud fogadni.

Éppen ezért fontos, hogy a „személy” legyen a titkos, ami által nem fogja senki megtudni, hogy ki mire költött.

Push payment

A Bitcoin úgynevezett „push payment” elvet alkalmaz, ami azt jelenti, hogy átküldöm a pénzt és onnantól kezdve nem lehet többet kérni/levonni. Így nincsen szükség személyes adat megadására sem. Ez egy sima tranzakció.

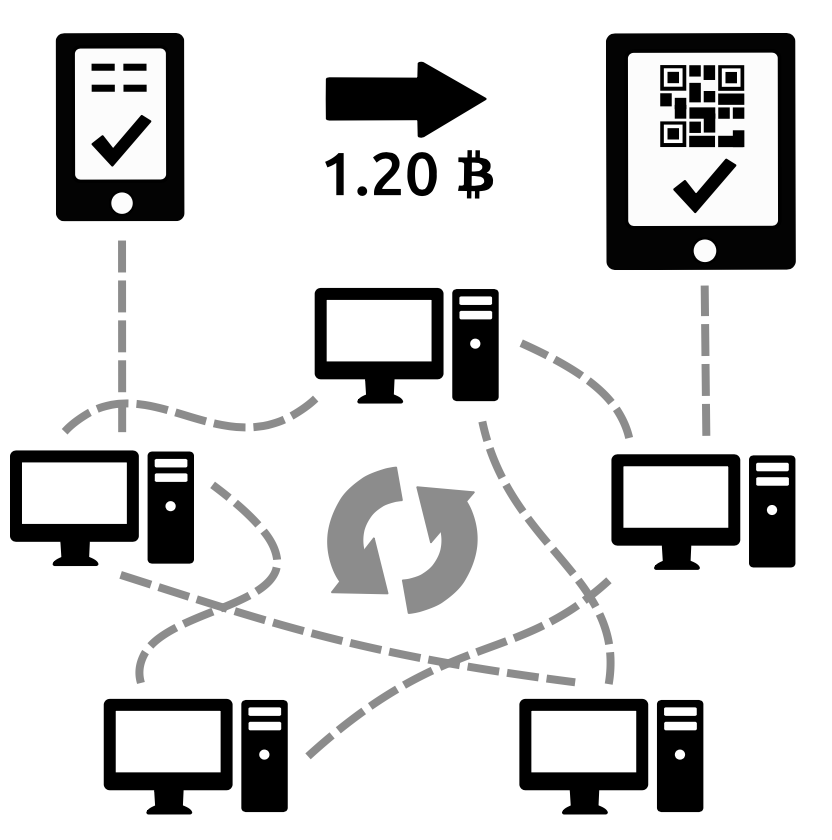

A blockchain technológia

A Bitcoin rendszer alapja, hogy láncokba felfűzött blokkokból áll a főkönyv. Egy blokkban több tranzakció található. Például te küldesz pénzt Jakabnak, meg Brazíliában Julio küld pénzt Amandának. Ez így megy 10 percig, amit a rendszer egy blokkba rendez. Ezután lezáródik az aktuális blokk és időpecsét kerül fel rá + egy hivatkozás az előző blokkra.

10 percenként van egy zárás a főkönyvben

Minden egyes blokkban van egy olyan adat, ami hivatkozik az előző blokkra (integritás ellenőrző adat). Éppen emiatt, ha valaki meghamisítana egy adatot utólag, akkor az azonnal kiderülne a rendszer számára és érvénytelenítené az adott blokkot.

A blokklánc egy megosztott, nyilvános főkönyv, amelyen a teljes Bitcoin-hálózat nyugszik. Az összes visszaigazolt tranzakció felfűződik a blokkláncra. Ily módon a Bitcoin-pénztárcák ki tudják számítani elkölthető egyenlegüket, valamint az új tranzakciók esetében visszaigazolható, hogy ténylegesen a tulajdonos által birtokolt bitcoinok elköltése történt-e meg. A blokklánc sértetlenségét és elemeinek időrendi sorrendjét kriptográfia biztosítja.

A tranzakció egy Bitcoin-pénztárcák közötti értéktranszfer, amely felfűződik a blokkláncra. A Bitcoin-pénztárcák tartalmaznak egy privát kulcsnak vagy magnak nevezett titkos adathalmazt, amely a tranzakciók aláírására szolgál, és amely matematikai bizonyításul szolgál arra nézvést, hogy a pénztárca tulajdonosától érkezik-e a tranzakció. Az aláírás mindemellett megakadályozza, hogy a tranzakciót bárki módosíthassa az elindítását követően. Az összes tranzakció felhasználók között folyik, és általában a tranzakció elindítását követő 10 percben megkezdődik visszaigazolásuk, egybányászatnak nevezett folyamaton keresztül. – bitcoin.org

A Bitcoin hálózat feltételezi…

hogy nem mindenki jóhiszemű, de a hálózat nagyrésze jóhiszemű. Ha pedig a nagy része a hálózatnak megbízható, akkor valószínűsíthetően maga a rendszer is megbízható.

A Bitcoin és a kriptovaluták bányászatának a lényege

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Amikor a bányászok pecsételik a blokkokat és elvégzik a matematikai műveleteket (erőforrás igényes), akkor találhatnak egyfajta Bitcoin lottószerűséget, ami azt biztosítja, hogyaz adott bányász a hitelesítésért cserébe részesülhet a kibocsájtott Bitcoin-ból.

2017 év elején 12,5 Bitcoin-t kaptak a „nyertesek” 10 percenként, ami akkor megfelelt 5-6 millió forintnak. Ez a 12,5 Bitcoin mai értéke 55 millió forint!

Minél több „bányászgéppel” dolgoznak, annál több esélyük van ezen a Bitcoin lottón. Ezért rendkívüli módon fejlődik a technológia, hogy minél hatékonyabban működő, minél kevesebb energiafelvétellel rendelkező gépet tudjanak hadrendbe állítani.

Mi mozgatja a Bitcoin árfolyamát

Eddig a Bitcoin technológiai megvalósításáról beszéltem, ugyanakkor nem mehetünk el a tény mellett, hogy a Bitcoin mögött nincsen tényleges gazdasági tevékenység vagy fedezet. Ez azt jelenti, hogyha valami oknál fogva a bányászok lekapcsolnák a gépeiket vagy a tömeg egy másik technológiai megoldást (fejlettebb megoldást) részesítene előnyben a jövőre nézve, akkor a Bitcoin szisztéma összeomlott és a bitcoinjaidat nem fogod tudni beváltani igazi pénzre.

Az árfolyamot a kereslet pumpálja fel anélkül, hogy bármiféle teljesítmény állna a háttérben. Amíg mindenki részesedni akar ebből és meg tudja fizetni, addig emelkedik az árfolyam. Amint ráunnak az emberek erre, összeomlik.

Egyetlen esetben vállhatna a Bitcoin azzá, amivé sokan szeretnék. Ha a bankrendszer átvenné ezt a technológiát. Azonban mindenkit emlékeztetnék arra, hogy a bankrendszer számára nagyon jövedelmező a „megbízható harmadik fél” szerepe, ugyanis így náluk landol a közvetítési jutalék és az információ. Erről nem hiszem, hogy lemondanának maguktól…

Olyan, mint a Pokemon Go

Emlékszel még a 2016 év slágerére, a Pokémon Go alkalmazásra? „A Pokémon Go-őrület kezd kicsit lecsillapodni, legalábbis a Nintendo részvényeinél, hétfőn a cég árfolyama közel 20 százalékot esett.”-írta a Portfolió 2016 júliusában. A jóslat nem vált be, ugyanis az új fejlesztéseknek köszönhetően (ez már nem Pokemon) azóta is emelkedik az árfolyam.

Ettől függetlenül iparszági szakértők többé-kevésbé egyetértenek abban, hogy a Pokemon Go alkalmazás okozta hisztérikus felfutás nagyon hamar véget ért, a lufi kipukkadt és önmagában ez a projekt akár be is csődölhetett volna, ha nem egy Nintendo méretű tőkeerős vállalkozás áll a háttérben, hanem egy start up, aminek ez az egyetlen bevételi forrása.

Amit ezzel el szeretnék mondani, hogy mindig találunk lufikat a világtörténelemben, amiket felkaptak, majd túl magasra szállt és kipukkadt. Az biztos, hogy a Bitcoin idei árfolyam-szárnyalása sem tartható, hiszen az önmagában egy gazdasági világválságot tud előidézni, mivel a Bitcoin mögött nincsen valódi fedezet.

Két személyes észrevétel a bitcoinnal kapcsolatban, ami elgondolkodtató lehet

1. A bitcoinok száma véges, azaz előre meghatározott darabot fognak kibányászni. Viszont azt már nem igazán szokták hangoztatni, hogy a bitcoinokat a végtelenségig lehet osztani, tehát alapvetően a bitcoin is ugyanúgy végtelen, mint bármelyik pénznem. Csak itt nem hozzáadással, hanem osztódással tudjuk előállítani a kívánt mennyiséget.

2. Az első pontból következik, hogy hétköznapi használatban nagyon kényelmetlen lenne beírni egy utalásnál, hogy 0,000000000385849398593 bitcoint szeretnénk átutalni. Ráadásul simán elüthetünk egy számot. Merül fel a jogos kérdés, hogy a bitcoint ebben az esetben át kéne váltanunk egy könnyebben értelmezhető mértékegységre? És mi lesz ennek a fedezete? A bitcoin lesz a bitcoin fedezete?

Tehát0,000000000385849398593 bitcoin a fedezete az elméltei 1 bitcoinnak, amit már könnyebben tudunk a hétköznapok során értelmezni?

Ezt a két kérdést nekem még senki nem válaszolta meg hitelt érdemlően és megnyugtatóan! Ha te megtudod, akkor kommentbe írd be!

Nézd meg Youtube videónkat. Bálinttal a Bitcoinhoz kapcsolódó átverésekről beszélgettünk:

Szeretnél a gyermekednek pénzt gyűjteni gyerekmegtakarításban?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Melyik a legjobb hitelkonstrukció? Mindenki ezt a kérdést teszi fel magának és keresi rá a választ. Természetesen nem létezik egyetemes „legjobb megoldás”, hiszen minden hitelkonstrukció és ügyfél más megközelítést igényel. Azonban érdemes elgondolkodni időnként ezen és megnézni azokat az államilag támogatott lehetőségeket, amikkel érdemes párosítani az annuitásos jelzáloghitelünket!

Egy konkrét hitelhez és szituációhoz képest viszonyított egyedi stratégiát mutatok be, amit szakértő nélkül nem javasolt önállóan megvalósítani!

Milyen lakást vásárolhatok hitelből?

Gyorsan fussunk végig a kötelező körökön. A mai példában egy olyan átlagos család élethelyzetébe képzeljük magunkat, ahol Okos Eszter még felsőoktatásban tanuló, aki 3 hónapos állapotos, jövedelme pedig még nincs. Okos Jakab (a párja) pedig havonta nettó 400 000 forintot visz haza. Albérletben laknak és elérkezettnek látták az időt, hogy végre saját lakásba költözzenek. Ehhez azonban hitelre lesz szükségünk.

A törvény szerint hitelre maximum (400 000 forint vagy alatta) a fizetés 50%-át lehet költeni. Az IFL ajánlása, hogy hitelre maximum 35-40%-ot szánjunk, máskülönben komoly bajba kerülhetünk, ahogyan változik az élethelyzetünk…

Mivel Okoséknak sikerült 3M forint önerőt összegyűjteni (+ tartalék az illetékre, ügyvédre, ügyintézésre), ezért maximum 15M forint értékben (80-20-as szabály) nézelődhetnek az ingatlanpiacon.Gyors fejszámolás után kiderül, hogy 12M forint hitelre lesz szükségük, amit a lehető legokosabban szeretnének felvenni.

CSOK-ot mikor érdemes ígénybe venniük?

Kapásból rávághatnánk, hogy a hitelösszeget simán tudjuk csökkenteni CSOK támogatással. Azonban egyáltalán nem mindegy, hogy mikor és milyen feltételekkel vesszük ígénybe a CSOK-ot? Okoséknak jelen pillanatban csok szempontból egy meglévő gyermekük (magzat) van. Terveik szerint még egy gyereket biztosan szeretnének, ezért akár a 2 gyermekes csok is játszhat a dologban.

Azonban nem zárják ki annak a lehetőségét, hogy a jövőben még egy harmadik gyereket is bevállaljanak. Ebben az esetben biztosan költözniük kellene egy nagyobb házba, amihez jól jön majd a CSOK 10+10, mint lehetőség (arra számítanak, hogy nem szűnik meg 2019 után ez az összeg). Ha most felveszik használt lakásra a 2 gyermekes csok támogatást, akkor megkapnak 1 430 000 forintot.

Ez azt jelenti, hogy a jövőben a CSOK 10+10-ből ennyivel kevesebbett kapnának meg, ugyanakkor addig sem az albérletbe fizetnek, hanem a saját lakásukat törlesztik vissza és növelik a családi vagyont ezáltal. Éppen ezért Okosék úgy döntenek, hogy biztosra mennek és most a 2 gyerekre felveszik a CSOK támogatást!

A tényleges hitelösszeg, amire szükségük van: 10 570 000 forint

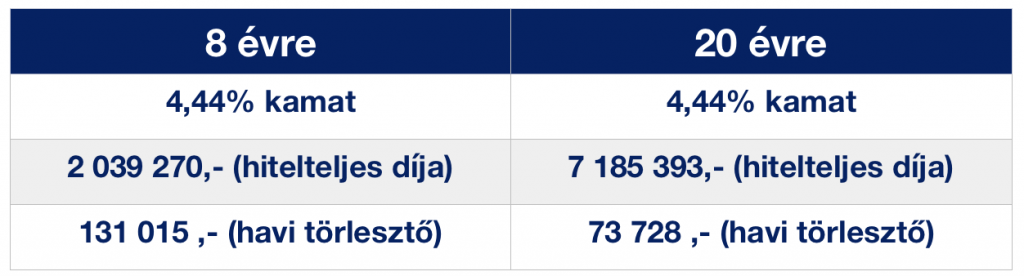

Melyik a legjobb hitelkonstrukció?

Mindenféleképpen annuitásos hitelben kell gondolkodunk, ami azt jelenti, hogy a bank felé fizetünk kamatot és tőkét is. Ezáltal a tőketartozásunk folyamatosan csökken. Egyedüli kérdésként a futamidő szokott felmerülni. Okosék úgy gondolkodnak, hogy minél hamarabb „megszabaduljanak” ettől a hiteltől, hiszen nem szeretnének életük végéig eladósodni.

Ilyenkor logikus megoldás a „minél rövidebb futamidő”. De akkor hol lenne az okosság a teljes konstrukcióban? Mitől lenne egyáltalán hitelstratégia, ha simán bemegyünk a bankba és elvitelre kérjük 8 évre? Nézzük meg mi történik ezzel a havi törlesztőrészlettel és kamattal, ha 20 évre vesszük fel:

kamatperiódusban érdemes minél hosszabb időre fixálni. Okosék az 5 éves fix mellett döntöttek

Láthatjuk, hogy a „minősített fogyasztóbarát hitelek” korszakában a futamidővel nem változik a kamat. Értelemszerűen minél rövidebb ideig fizetünk kamatot, annál olcsóbb volt nekünk ez a hitelt. Ennek oka, hogy a kamatot minden évben a teljes és aktuális tőketartozásunkra számítják ki. Ha előbb szeretnénk kifizetni egy hitelt, akkor mindig az aktuális tőketartozást+ végtörlesztési/előtörlesztési díjat kell megfizetnünk. A bank nem kéri számon rajtunk az „elmaradt” kamatait. Ettől nem kell félni!

Kombináljuk lakástakarékkal

Az első okos húzásunk az lehet, ha lakástakarékkal szeretnénk kombinálni a hitelünket. Ezt azonban kizárólag abban az esetben éri meg, ha a lakástakarék EBKM-je (kamata) magasabb lesz, mint a hitel kamata. Magyarul ugyanazt a pénzt jobban tudjuk fialtatni a lakástakarékban, mintha a banknak adnánk oda.

A konstrukcióban Okosék ingyenesen törleszthetnek elő lakástakarékból a hitelbe, ezért ezzel a költséggel nem kell számolniuk. Viszont törvényileg maximum 2%-os lehet ennek a díja!

Nagyon fontos, hogy ne csak a végösszeget vegyük figyelembe, hiszen alapvetően a végösszeget (ha nincsen akció) csökkenti a számlanyitási költség illetve a havonta fizetendő adminisztrációs díj miatt alapvetően többet kell befizetnünk 7 200 forinttal. De talán ezek nem azok a jelentős összegek, amik meghatározzák a hitelünket!

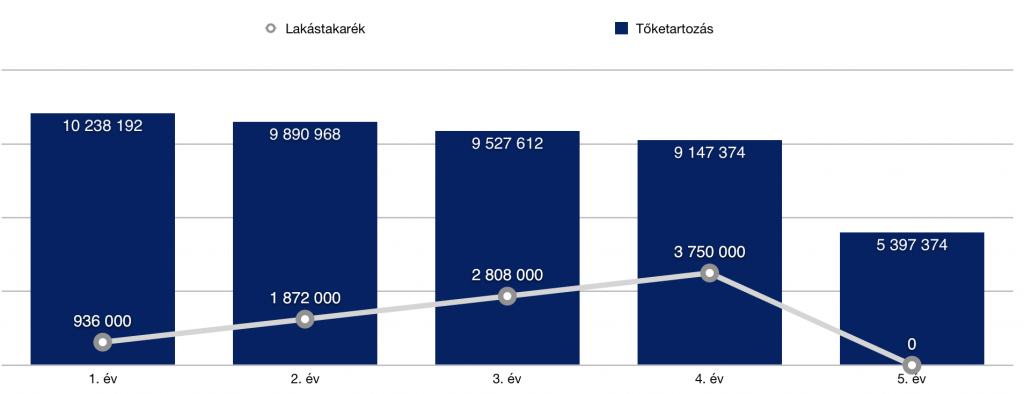

A keretünket alapvetően az eredeti feltételekhez kell igazítanunk. Ez azt jelenti, hogyha a 8 éves hitel 131 015 forint lenne, és a 20 éves futamidővel 73 728 forintot kellene fizetnünk, akkor a „szabad hitelkeretünk” 60 000 forint. Tehát tudunk 3 db lakástakarékot kötni…

Láthatjuk, hogy 3×20 000 Ft/ hó lakástakarékkal+ az annuitásos hitel miatti tőkecsökkenéssel a tőketartozásunkat az 5. évre le tudjuk csökkenteni 5 397 374 forintra. Most egyenlőre ne menjünk tovább, vonjuk le a tanulságokat és a végén fésüljük össze a kapott értékeket, ugyanis a stratégia többi elemével alapvetően az első 4 évben még tudunk játszani!

Használjuk fel a cafeteria-t!- Lakáshitel támogatás

Amennyiben a munkáltatónktól kapunk cafeteria és lehetőségünk van a lakáshitel támogatást választani, akkor érdemes élni ezzel a lehetőséggel A keretösszeg 5 évente 5 millió forint, amit akár havi felosztásban is megkaphatunk. Mint ahogyan a legtöbben, így Okosék sem kapnak a munkáltatótól havi 83 000 forintot, viszont havi 15 000 forintot erre a célra mégis engedélyez a munkáltató!

a lakáshitel támogatás 2017-ben adómentességet élvez, ugyanakkor bizonyos feltételeknek meg kell felelnünk!

a támogatott személynek az ingatlanban tulajdonosnak vagy haszonélvezőnek kell lennie

egyeztetnünk kell az indító bankkal, hogy az el tudja e ezeket a feladatokat látni- igazolást kell kiállítania a kiadás évét követő január 31-ig számunkra az indított juttatásokról

a támogatás a vásárlási vagy építési ktg. 30%-ig terjedhet ki, maximum 5 millió forint. Tehát Okosék 15M forintos lakásához maximum 4,5M forintot kaphatnának. Mivel havonta 15 000 forintot fizetne a munkáltató, ami 900 000 forint 5 év alatt, ezért beleférnek a keretbe.

Úgynevezett méltányolható szobaszámnak is meg kell felelnünk, ami Okosék esetében (2 felnőtt+ 1 meglévő+1 vállalt gyerek) 4 szoba. Ennél nem költözhetnek nagyobb lakásba, ha szeretnék ezt a támogatást.

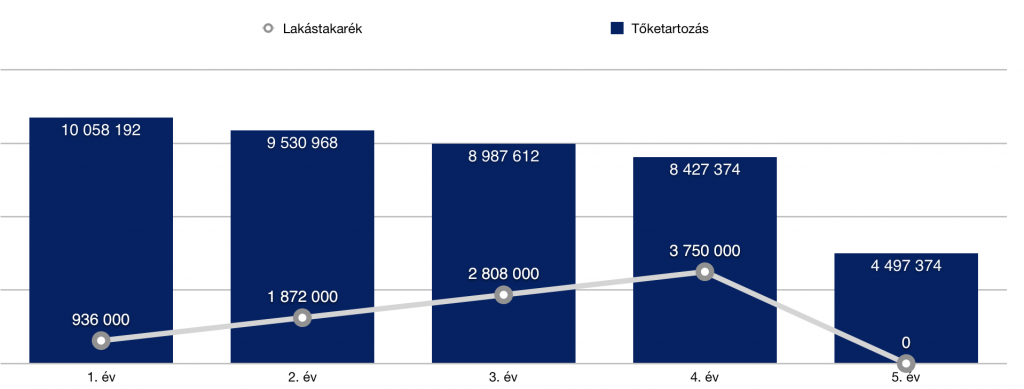

Nézzük meg hogyan alakul ezzel a támogatással a tőketartozásuk:

Láthatjuk, hogy szépen tudtuk ezáltal az első 4-5 évben csökkenteni a tőketartozásunkat. Menet közben a havi fizetendőnk is csökkent, hiszen folyamatosan csökkent a tőketartozásunk is a lakáshitel támogatás cafeteriából féle előtörlesztésnek köszönhetően. Ez azonban annyira minimális, hogy most ezt nem számoltam ki. (Örülünk neki, hogy havi szinten idővel pár ezer forint a zsebünkben marad). Viszont nem számolok itt sem tovább, mint 5. év. Nézzük meg, mi történik a többi okosság megvalósulása esetén!

Önsegélyező pénztár, mint adójóváírás a hitelhez

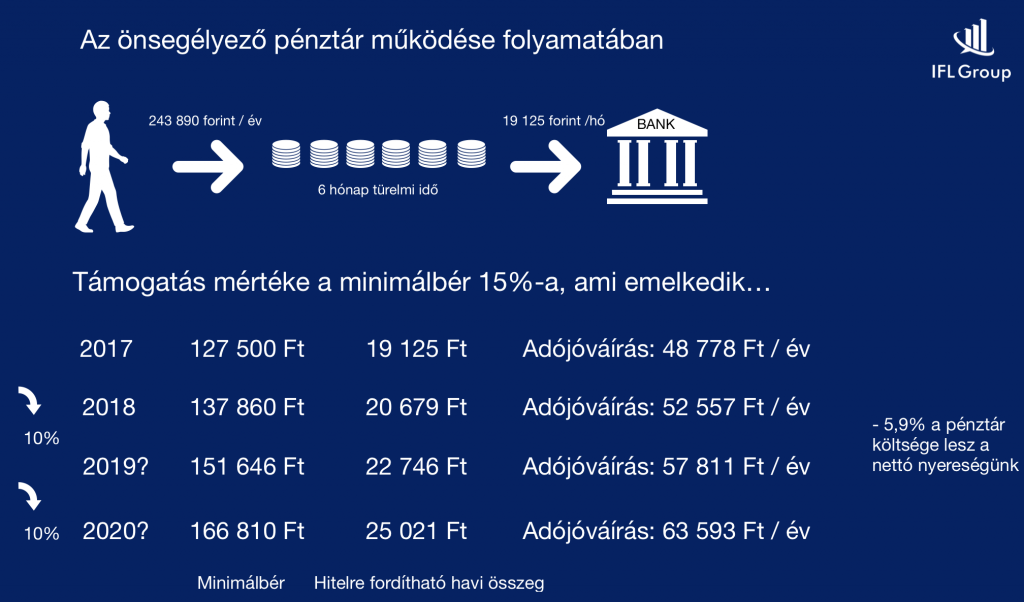

Sokan nem tudjátok, de az önsegélyező pénztár (ha szeretnél kötni, írjál emailt nekem: szarvas.norbert@iflgroup.hu) felhasználható hiteltörlesztéshez is. A működése pontosan ugyanolyan, mint a már ismert egészségpénztár esetén. Minden befizetésre jár 20% adójóváírás (amennyiben fizetünk megfelelő mértékben SZJA-t), amit aztán felhasználhatunk.

A 1993. év XCVI törvény 2016. január 1-jén hatályba lépő módosítás miatt a pénztáron keresztül fizethető a lakáshitel törlesztőrészlete, ami után adókedvezmény vehető ígénybe.

A kezelési költség 5,9%, vagyis az állami támogatást, ha csökkentjük a Pénztár költségével, még akkor is nyersz rajta 14%-t. Van még egyszeri 4.000 Ft számlanyitási díj és kártyadíj 2.000 Ft két évre, mert a pénztárból a gyógyszerekre, szemüvegre, családalapításra, gyermekruházatra és egyetemi tandíjra is költhetsz. Vagyis az ilyen jellegű kiadásaid után is kapsz adókedvezményt, ha azt az IZYS számlán keresztül fizeted.

Mi történik a feltöltés után?

A számlára feltöltött összegnek 6 hónapig kell kamatoznia mielőtt elköltöd. Azonban erre az időszakra kamatot fizet a Pénztár. A kamat mértéke alacsony, mert kizárólag biztonságos eszközökbe történik befektetés, így a hozam mindig pozitív, de csak 1-3% mértékű. Jó hír viszont, hogy kamatadó és kamatehó mentes, így a jóváírt kamat 100%-ban téged illet.

A lakáscélú hitel törlesztőrészletekre igénybe vehető összeg nem túl magas, a havi minimálbér 15%-a lehet. Vagyis 2017-ben 19.125 forint/hó (mert 127.500 forintra emelkedik a minimálbér). Egy évben 243.890 forint az az összeg, amit maximálisan érdemes befizetned, ha kizárólag hitel törlesztésre (pl nem költesz gyermekruhára, gyógyszerre) akarod használni. Így az adókedvezményed 48.778 forint lesz évente. Azt te döntöd el, hogy havonta fizetsz 20.325 forintot, vagy egy évre előre befizeted ennek tizenkétszeresét, de azt jó ha tudod, hogy a 2017-ben befizetett összeg 20%-a már 2017. március-júniusában a számládon jóváírásra kerül, a 2017-os befizetések után járó adóvisszatérítés pedig csak 2018-ban.

Azonban a törlesztő részletet fizethetik az adósok és az adóstársak is, így többszörözhető a havi 19.125 forint. Csak a példa kedvéért ha a törlesztő részletetek 60.000 forint és hárman vagytok adósok, akkor szinte a teljes törlesztő részletet tudjátok fizetni az IZYS számláitokról. Ha évente 3 x 243.890 forint a befizetésetek, akkor 146.334 forint adókedvezményt tudtok igénybe venni. Vagyis 2,5 havi törlesztőt kaptok vissza a béretekből levont személyi jövedelemadóból. Okosék jelen pillanatban csak Jakab után tudják ígénybe venni, mivel Eszter még tanuló.

Mekkora a felhasználható keret?

Számos feltételt kell figyelembe vennünk, de a számításunk alapja lehet az, hogy havi szinten fizetik be erre a számlára Okosék a havi törlesztésre szánt összegből azt a 19 125 forintot+ 5,9% (költség), amivel kimaxolhatják a hitelre fordítható keretösszeget. Ez azt jelenti, hogy Okoséknak idén még a zsebükbe kell nyúlni, hiszen ha egy összegben befizetik év végéig az egész évnyi keretösszeget, akkor maximalizálhatják az állami adójóváírást már jövőre és onnantól beáll a rendszer.

(a táblázatban éltünk azzal a feltételezéssel, amit a kormány adott közre, miszerint átlagosan a következő években 10%-kal emelkedik a minimálbér, ami az alapja lesz az igényelhető összegnek- ez változhat, ha nem ebben a mértékben változik a minimálbér)

Nézzük meg, ez mit jelent nagyságrendileg a hitelben:

És még itt sincsen vége, ha megvalósul 2018.januártól tartósan az, amit bejelentettek…

Diákhitelből lakás

2018.01.01-től valósággá válik a kormány elképzelése, miszerint a 2018 után született gyerekek számától függően elengedik a felvett diákhitel 1 vagy diákhitel 2 50%-át vagy 100%-át, két illetve három gyerek után. Okosék biztosan terveznek két gyereket, így számukra az alaphelyzet az lenne, hogy a diákhitel1 -nek (szab. fel). az 50%-át elengedik majd. A harmadik gyerek pedig, azt jelentené, hogy teljesen elengedték a felvett hitelt.

Eszter állapotos és nappali tagozatos tanulóként próbál érvényesülni. Abban gondolkodnak, hogy ezt a kedvezményt kihasználva felveszik a diákhitel 1 maximális összegét (félévente 350 000 forintot) és előtörlesztésre fordítják, mivel biztosak abban, hogy egyrészt legalább a fele elengedésre kerül, másrészt a diákhitel kamata számukra kedvezőbbnek tűnik, mint a hitel kamata.

FONTOS: plusz kedvezményként a diákhitel 1 kamata nem pörög, amíg megvan a tanulói jogviszony + a diákhitel 1 törlesztését bevonják az adó- és járulékmentes cafeteria juttatások körébe, tehát végső soron lehet majd a cafeteriáából is finanszírozni!

Ez mit jelent számokban? 4 év alatt (ők így terveznek) felvesznek 4x2x 350 000 forintot, amit minden félévben előtörlesztenek. Jelen pillanatban azt tudjuk, hogy az előtörlesztési költség maximális értéke a befizett összeg 2%-a. Így mi is ezzel számolunk, tehát a nettó befizetés: 4x2x343 000 forint= 2 744 000 forint

Fontos! Ha Okoséknak két gyermeke születik, akkor a felvett 2 800 000 forint diákhitelből marad még 1 400 000 forint hiteltartozásuk, amit szintén ki kell majd fizetni. Ráadásul az ötlet veszélye, hogy amint a terv szerint vége a 4. évnek a felsőoktatásban mostantól számítva, úgy elkezd kamatos kamattal növekedni a tartozás, amit minél hamarabb le kell tisztázni! Ha megszületik a harmadik gyerek, akkor nincsen gond, mert ez a tartozás megszűnik!

Mennyit fizetünk vissza összesen?

Alapvetően érdemes szerintem Okosék esetében is különválasztani a diákhiteles és a nem diákhiteles megoldást!

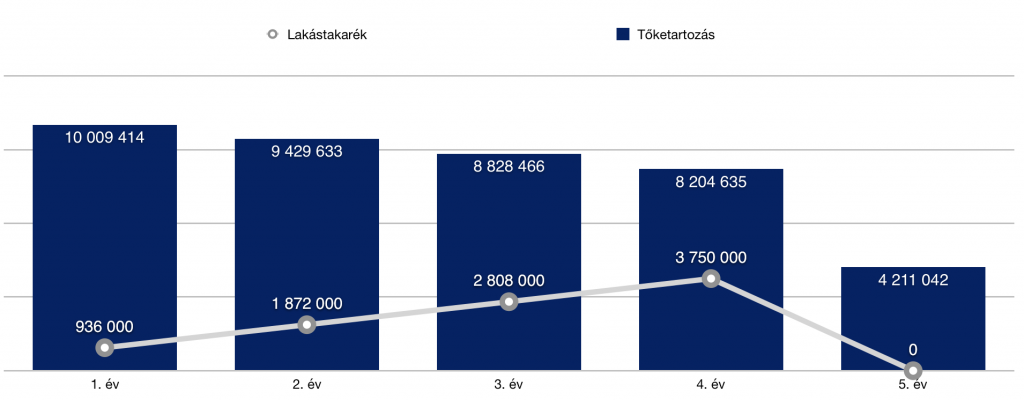

az 5. évben 4 211 042 forintos tőketartozás mellett havonta kell fizetniük 30 916 forintot.

A tőketartozás a 8. évben 3 425 669 forint lesz, aminek kifizetéséhez kellene kötni még nagyjából 50 000 forint/ hó értékben lakástakarékot

Vagy pedig folytatják tovább az önsegélxyező pénztár+ lakáshitel támogatás cafeteriaból stratégiát, amihez már csak 30 ezer forint értékű lakástakarékot kellene nagyjából indítani

és 8 év alatt ki van fizetve a hitel

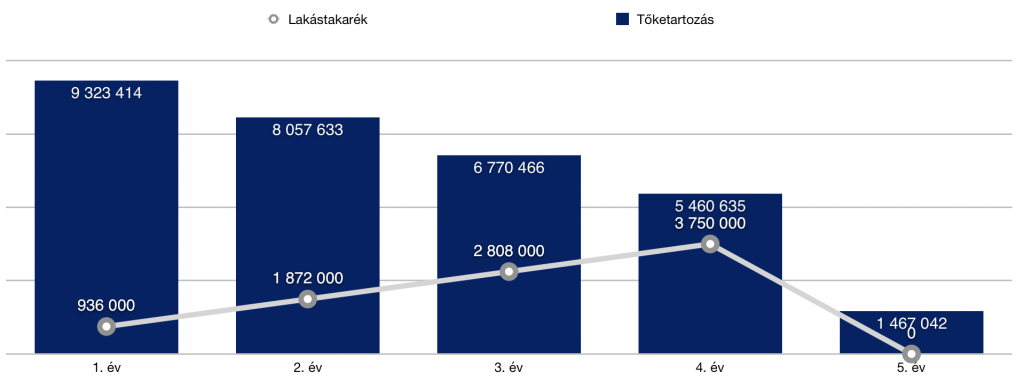

Diákhitellel

az 5. évben 1 467 042 forintos tőketartozás mellett havonta kell fizetniük 10 770 forintot.

A diákhitel tartozása vagy 0 vagy pedig (ha nem gondolják meg magukat) 1 400 000 forint, ami elkezd kamatozni

a hitel kifizetéséhez elég kötni egy 4 éves 20 000 forintos lakástakarékot és ki van fizetve 8 év alatt a jelzáloghitel

havi szinten marad a családi hitelkeretben az eredetihez képest 131 000-11 000-20 000= 100 000 forint, amit ha 14 hónapig a diákhitel kifizetésére szánnak, akkor 1 év 2 hónap alatt minimális kamattal ez is ki lett fizetve. Onnantól kezdve pedig minden hónapban nyereségként mutatkozik az a 100 000 forint…

Tetszett a cikk? Kérd segítségünket!

A cikkben felvázolt mintastratégia számos buktatót és feltételezést tartalmaz! Éppen ezért teljes átvétele, 100%-os megvalósítása senkinek sem javasolt. Ez egy elmélet levezetése volt.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A legjellemzőbb ügyféligény, amivel az elmúlt hónapokban találkoztam: fix kamat mellett maximum 10-12 év alatt ki legyen fizetve a hitel. Amíg tíz évvel ezelőtt a „köztudatban” a 20-25 éves hitelek mentek, addig ez mára abszolút megdőlni látszik és megpróbálják az ügyfelek minél hamarabb letudni a lakáshitelüket. Ennek oka elsősorban az anyagi lehetőségek kibővülése, amit lehet többek között a pénzügyi tudatosság miatti többlet-önerő felhalmozásával is magyarázni, ami miatt kevesebb hitelre van szükség. De másik ok lehet az eladott lakások megemelkedett eladási árból származó többlet is. Ugyanakkor a kérdés az, hogy miért éri meg mai állapotok mellett mégis 20-25 évre felvenni a hitelt (hosszú futamidejű hitel) akkor is, ha hamarabb szeretnénk kifizetni?

Az alapfelvetésünk az, hogy a hosszútávra felvett jelzáloghitel mellé lakástakarékokat tudunk kötni, amiknek magasabb a kamata, mint a hitel kamata. Magyarul jobban dolgozik nekünk a pénz, mintha a banknak fizetnék. Tehát megtartjuk a „10 év múlva ki legyen fizetve a hitel” elvet, ugyanakkor más forrásösszetétellel elérjük a kevesebb visszafizetést.

Hogy milyen lakástakarékot érdemes hitel mellé kötni? Két szakértő egymással szembement ebben a cikkben:

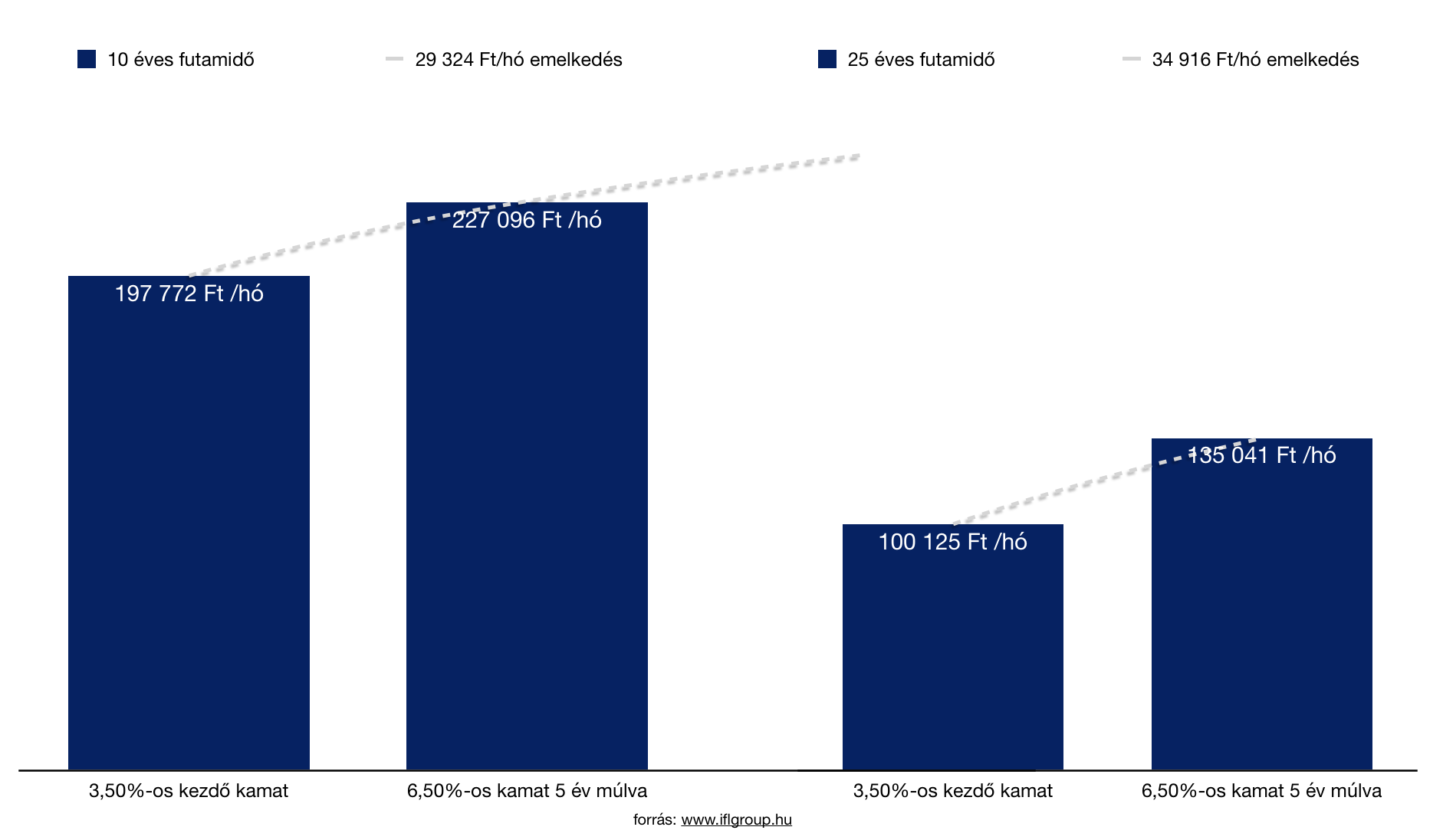

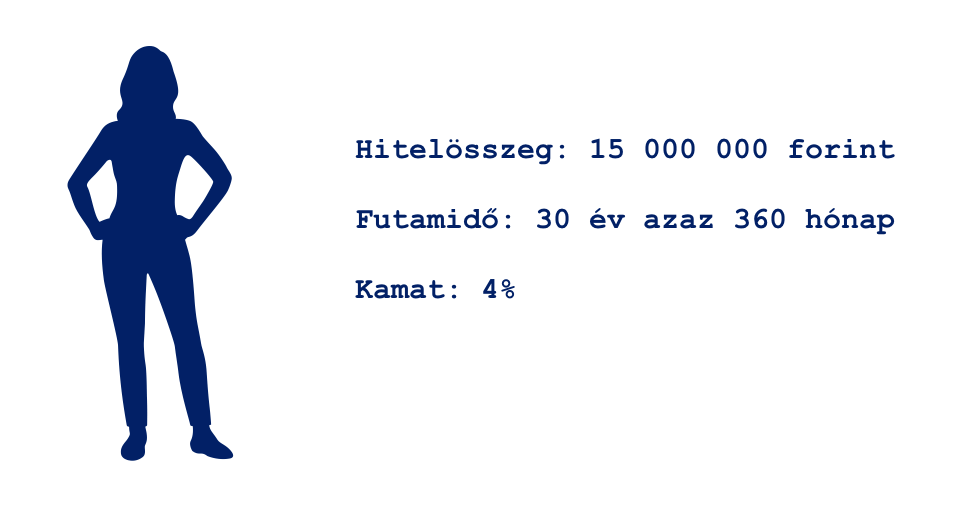

Bázisadat: a továbbiakban a kalkulált hitelösszeg 20 000 000 forint, a futamidőcél 10-12 év, az igazolt havi jövedelem folyószámlára 500 000 forint. A kamatperiódus 5 év

Ha változik a kamat, akkor egyáltalán nem mindegy a banknak fizetendő hányad

Az MNB 10 éves előrejelzésében alapvetően egy 3%-os kamatemelkedéssel számol-figyelmeztet. Ez a figyelmeztetés azoknak az ügyfeleknek lényeges, akik a 10 évesnél rövidebb kamatperiódusban gondolkoznak, mint például 5 éves kamatperiódus. A Minősített Fogyasztóbarát Lakáshitel konstrukciójának köszönhetően az ügyfelek elindultak a 3 vagy annál hosszabb kamatperiódusú hitelek irányába. De jogosan merül fel a kérdés, hogy mi történik akkor, ha az 5 éves kamatforduló esetében a mostaninál 3%-kal magasabb kamatot állapít meg a bank?

Az eredmény meglepő

Ha megnézzük az összehasonlítást, akkor meglepő eredményt láthatunk. Ez alapján 3%-os kamatemelkedés esetén a 25 évre felvett jelzáloghitel havi törlesztése forintban kifejezeve nagyobb mértékben emelkedik, mint a 10 évre felvett hitel esetében. Ez azért lehet meglepő, mivel a hosszú futamidővel elnyújtjuk a fizetést is. Tehát önmagában drágább -nagyobb a havi törlesztőemelkedés- a kamatváltozás a hosszútávra felvett hitel esetében.

Ugyanakkor nem szabad elfelejteni a kiindulóállapotot sem, ami miatt mégis érdekes a hosszútávra felvett annuitásos (kamat+tőke) hitel. Egyáltalán nem mindegy, hogy a megemelkedett törlesztőrészletünk 227 096 forint vagy 135 041 forint lesz!

Biztonsági mechanizmus

Nem szabad a jelenlegi élethelyzetünkből kiindulni, amikor 10 évnél hosszabb időre kötelezzük el magunkat. Ez azt jelenti, hogy hiába „fér bele” most a magasabb törlesztőrészlet, ugyanis a jövőben elképzelhető, hogy

megbetegedünk

elveszítjük az állásunkat

jelentősen megnövekednek a megélhetési költségeink

…

Tehát valamilyen negatív kimenetelű esemény hatására már nem tudjuk tartani a kívánt életszinvonalat és a törlesztőrészletet. Ilyenkor megvan a lehetőségünk menet közben futamidőt hosszabbítani, de talán ennél is nagyobb megnyugvást jelenthet egy alacsonyabb törlesztésű hitel, amihez lakástakarékokat fizetünk az első perctől kezdve. Ugyanis a lakástakarékot bármikor fel tudjuk bontani és a teljes befizetést-(számlanyitási díj+állami támogatás-t levonva) visszakaphatjuk, tehát lesz olyan forrásunk, amihez legrosszabb esetben hozzá tudunk jutni.

Én azt gondolom, hogy a bank kevésbé rugalmas egy nem várt élethelyzetben (ráadásul drágább), mint limitálni a bank felé fizetendő havi törlesztést (indokolt esetben, mint például a különbözet lakástakarékba való elhelyezése) és ezzel stabilizálni a jövőbeni anyagi helyzetünket is.

Érdemes lehet a lakástakarék lehetőségével élni

Mivel a cikk elején megtalálod a linket a cikkről, amiben hosszasan kifejtettünk a konstrukció működését és kiszámoltuk a matekot, ezért csak olyan alapvető összefüggést szeretnék megmutatni számodra, minthogy:

Annuitásos hitel 10 éves futamidővel 5 éves kamatperiódussal (változatlan kamattal számolok) teljes visszafizetése 120x 197 772= 23 732 640 forint

(10 év múlva ennek a hitelnek a tőketartozása 15 155 707 forint. 1 db 10 éves 20 150 forintos lakástakarékból a felvehető megtakarítás összege átlagosan 3,1M forint, 5×3,1M= 15,5M forint, amiből teljes mértékben kifizethető a hitel és még marad 350 000 forint).

Megint érdekes az eredmény

Gyakorlatilag a 10 éves ltp-s verzió a 10 éves lakáshitellel szemben semmilyen különbséget nem mutat teljes visszafizetés terén (a különbség 22 360 forint). Ebből következik, hogy azok a konstrukciók amikben rövidebb lakástakarékot forgatunk bele és ezáltal csökkentjük a tőketartozást, biztosan jobbak lesznek, hiszen ott összességében ennél kevesebbet kell visszafizetnünk. Viszont a folyamatos beforgatásnak a kockázata, hogy menet közben lecsökken az állami támogatás- erről a linkelt cikkben kifejtős magyarázat.

Viszont, ami ennél is fontosabb, az a biztonsági mechanizmus és a jövőbeni opciós lehetőség. Ugyanis adott két konstrukció, amik hasonló teljes visszafizetést és havi törlesztést mutatnak. Egyik esetben nehézkesen tudjuk megváltoztatni a paramétereket és a havi fizetendőt, míg a másik esetben a rétegelt termékkonstrukciónak köszönhetően akár lakástakarékról (20 150 ft/hó) lakástakarékra tudjuk csökkenteni a havi fizetendőt, és probléma esetén ezzel „enyhíteni” a családi költségvetés kiadás oldalát.

Magyarul probléma esetén nem szükséges a második esetben azonnal lemondani a teljes konstrukcióról, hanem elég annak egy részéről. Másrészről pedig a felmondott lakástakarékból is számíthatunk visszafizetésre, ami azért fontos, mert egy újabb likvid biztonsági keretet alkottunk meg saját maguknak.

Jövőbeni opció lehetősége

Nagyon érdekes, mondhatni alternatív közgazdasági meglátás a jövőbeni opció lehetőség. Ez azt jelenti, hogy a lakástakarékkal ötvözött hitelkonstrukció esetében 10 év múlva nem kötelező a hiteltbe betörlesztenünk az összeget. Elkölthetjük egy másik lakás megvásárlására is. Ez egy nagyon fontos lehetőség, hiszen két esetben abszolút indokolt lenne ez a lépés:

az ingatlanárak lezuhantak és befektetésként jobban megéri még egy lakást venni a lakástakarékból

új lakást vennénk hitelből, de annak a kamata magasabb lenne, mint a meglévő hitel kamata. Így a megoldás, hogy a meglévő hitelt meghagyjuk és a jövőbeni hitel helyett a lakástakarékokat használjuk fel

Ez két olyan eset, amikor akár százezreket-milliókat is nyerhetünk egy okos döntéssel. Itt figyelmeztetek mindenki arra, hogy az első vizsgált konstrukció esetében (10 éves futamidő), amikor csak a banknak fizetünk, erre nem lesz lehetőségünk.

A pénz jövőbeni értéke a kezünkre játszhat a hosszú futamidejű hitel esetében is

A pénzünk ugye alapvetően romlik, azaz kevesebbet ér. Ma 1 kilo kenyeret 300 forintért tudunk megvenni, 15 évvel ezelőt ugyanez a kenyér 120 forintba került. Ugyanez igaz mindenre, aminek köze van a pénzünkhöz, így a lakáshitel törlesztőjének a jelentértéke szintén romlik. Tehát :

A táblázatból láthatjuk, hogyha megvalósulna (nem fog) az éves, konstans 3%-os pénzromlás, abban az esetben gyakorlatilag egyre kevesebbnek éreznénk- kevesebbet érne a havi törlesztésünk, miközben nominálisan ugyanannyit fizetünk a banknak. A romlás szépen kikövetkeztethető, ugyanakkor nem ismerjük a jövőt.

Itt megint egy elvi lehetőséget hagyjuk meg magunknak azzal, hogyha úgy döntenénk, hogy megtartjuk a hitelünket, akkor a kezünkre játszik a havi törlesztőnk jelenértékének a változása, ami miatt nem mindegy, hogy 10 évre vettük fel a hitelt, vagy hosszabb időre. Ugyanis a rövidebb futamidő azt jelenti, hogy rövidebb idő alatt kell magasabb törlesztőrészletekkel kifizetni a hitelt. A pénz romlása miatt így a legjobban nekünk „az első időszakban kifizetett törlesztő fáj”, hiszen ott a jelenérték váltás 1:1, azaz a 197 772 forintot ténylegesen 197 772 forintnak „érezzük”.

Az biztos, hogy nem létezik egyértelműen legjobb konstrukció. Minden megoldás mellett pro és kontra érvek sorakoznak fel, így mindig figyelembe kell vennünk a saját lehetőségeinket, illetve pénzügyi kultúránkat. Ismernünk kell a saját pénzügyi fegyelmünket annyira, hogy el tudjuk dönteni: milyen konstrukció nem való nekünk! Döntés előtt érdemes szakértővel átbeszélni a lehetőségeket!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Évek óta vitatkozik a szakma arról, hogy a hitelhez stratégiailag hozzákapcsolt lakástakarék szerződések esetében a 4 évenként előtörlesztés a kifizetődőbb vagy pedig alapból kössünk 10 éves lakástakarék szerződést annak reményében, hogy a lehető legstabilabb konstrukciót tudjuk magunknak összeállítani (lakástakarék a hitel mellé)? A kérdés 2018-ban abszolút létjogosult, hiszen manapság egyre inkább reálissá válik a lehetősége a lakástakarék szerződések állami támogatásának a csökkentése, illetve egyre inkább kiéleződik a változó kamat kontra hosszan fixált hitelkamat elvi vita. A cikkben arra keresünk választ, – egy típuspéldán keresztül levezetve – milyen irányba érdemes elmenni és milyen kockázatokat kell cserébe bevállalnunk!

Vendég társszerző: Váradi Marcell, független pénzügyi tanácsadó, hitelspecialista

A lakástakarék jövője

Mielőtt belekezdünk a cikk érdemi részébe(n), érdemes megnéznünk a lakástakarék jelenlegi és jövőbeni helyzetét Magyarországon. Röviden a lényeg: Magyarországon messze-messze a legmagasabb az állami támogatás aránya ezeken a szerződéseken (30%), mint a regionális szomszédaink esetében. Például az osztrákok 1,5% állami támogatást kapnak, mégis majdnem (majd 60%-os piaci lefedettségük, ellenben nálunk alig haladja meg a 15%-ot) mindenki rendelkezik ezzel a szerződéstípussal. Nem lennénk meglepve, ha egyszercsak módosítanának a lakástakarék feltételrendszerén.

Legvalószínűbb módosítási javaslat:

30% helyett 20% lenne a támogatás, ami még mindig a legmagasabb lenne a régióban

havi 20 000 forint helyett 30 000 forintot kellene félretenni a maximális 72 000 forintos összegért

Míg 2013-2017 első feléig a változó kamatozású hitel irányába tereltem az ügyfeleimet, azóta pedig már inkább a fix kamatozású hitelek felé. Miért mondom ezt? Pontosan azért, mert a kamatkörnyezet sok mindent befolyásol. Soha nem lehet azt mondani, hogy a változó lesz a jobb vagy a fix/fixebb lett volna az. Ezt mindig a jövő dönti el majd. Azt viszont lehet tudni (ha nem üt be valami krach, ami most nem is várható), hogy milyen irányba mutat a jegybank kamatpolitikája a következő 3-5 évben. Megpróbálom a saját példámon keresztül bemutatni ezt. 12,8M Ft kölcsönt vettünk fel a párommal 2017.02.24-i folyósítással a K&H banknál, ráadásul változó kamatozással (1 éves kamperrel, azaz BUBOR-os kamatszámítással). Azért döntöttünk akkor a K&H mellett (azontúl, hogy náluk volt a legolcsóbb az akkori ajánlat), mert egyedül náluk van/volt lehetőség arra, hogy évfordulón változtassunk a kamatperiódus hosszabbításán anélkül, hogy ez szerződésmódosítással (új közjegyzői stb.) járna. Ca. 10.000 Ft/ hó volt a különbség az 1 éves és 5 éves kamatperiódus között. Akkor úgy gondoltam, hogy 1-2 évig még biztosan keresünk az 1 éves verzióval, aztán majd módosítunk rajta. Most is így gondolom, de az MNB kamatpolitikája abba az irányba mutat, hogy ez tovább is tarthat, azaz 2020 márciusában is megléphetem a dolgot. Akkor most miért inkább a fix és nem a változó kamat? Egyrészt, azért, mert már beszűkült a tér és igen rövid az intervallum, mire elkezdenének emelkedni a kamatok, továbbá csökkent a rövid és a hosszú kamatok közötti különbség is (már alig 1%-os sok esetben), végül pedig már nem olyan egyeduralkodó a K&H kamatai a többi bankkal szemben (leginkább csak a kamatperiódus váltás miatt) főleg a hosszabb kamatperiódusú hitelek esetén.

Szarvas Norbert (IFL alapítója)

Én átéltem a szakmában azt az időszakokat, amit sokan csak a devizahitelesek válságának hívnak Magyarországon. Sokkal többről volt szó a válság kapcsán, azonban leegyszerűsítve a problémát, valószínűleg ez marad meg az emberekben hosszútávon. Éppen ezért óvatos vagyok és mindenkinek ezt tanácsolom, amikor 10-15-20 évre szeretne elköteleződni a bankok irányába. Lehet, hogy rövidtávon drágább a hosszútávra fixált jelzáloghitel, viszont összességében nézve a témát és az MNB 10 éves előrejelzéseit figyelembe véve nem biztos, hogy annyival jobban járunk a változó kamatozással.

Két fontos érv, amiért nem lehetünk okosabbak a banknál változó kamatozás esetén sem:

Mire mi eljutunk a kamatperiódus megváltoztatásához a hitelszerződésben, addigra a bank felemelte a kamatát. Piaci hitelnél ráadásul szabad kezet kap. Megoldásként tekinthetünk egyfajta hitelkiváltásra (de annak további százezres költségei vannak) minősített fogyasztóbarát hitellel. De azt nem szabad elfelejteni, hogy abban az esetben is magasabb beárazott kamaton tudunk fixálni.

Ha emelkednek a kamatok, az mindig a hitelezés csökkenését jelenti. Ha csökken a hitelezés, akkor kevesebb ingatlant vásárolnak. Emiatt jelentős áresésnek lehetünk tanúi vagy pedig hónapokig egyáltalán nem találunk vevőt, mivel egyre szűkebb a fizetőképes keresletünk.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Mikor éri meg lakástakarékkal kombinálni a hitelt? Lakástakarék a hitel mellé?

Váradi Marcell (vendégszerző)

Régóta foglalkozom a témával. Jómagam 2012 óta ezzel a koncepcióval tanácsolom az ügyfeleimnek a hitelfelvételt is (korábban azért nem működött az elv, mert a lakáshitelek kamatai 10% vagy afelett voltak). Röviden a lényeg: ha felveszünk egy pl. 15M Ft-os lakáshitelt és megszabjuk, hogy van rá ca. 150e Ft-unk havonta (és nem akarunk meglepetést közben), akkor fix 10 éves kamatperiódussal 10 év alatt pont le is tudjuk röpke 18.215.000 Ft-ból. Ez nagyon jól hangzik annak, aki még a régi érában vett fel (netalán CHF alapú) hitelt, hiszen hírből sem hallhatott fix 4%-os hitelről árfolyamkockázat nélkül.

Ellenben, ha ugyanezt megfordítjuk és azt mondom, hogy kedves ügyfél, ne vegye fel 10 évre, hanem inkább 30-ra, akkor jön az első megrökönyödés. Miért akarnám őt eladósítani 30 évre? Származik nekem érdekem abból? A válaszom, igen! Na nem kell egyből félreérteni a dolgot, nem származik belőle több hasznom, ha hosszabb időre adósítom el az ügyfeleket.

Ez csak egy elvi dolog,

ugyanis, ha valaki felveszi a fent említett kölcsönt, 10 év esetén 151.796 Ft-os törlesztővel kell számoljon havonta – akkor is ha elveszíti a munkáját – akkor is ha esik, ha fúj, a bank minden hónapban azt az összeget fogja kérni tőle. Nincs is ezzel baj, erre szerződtünk. Na, de ha én elnyújtom TECHNIKAILAG a futamidőt 30 évre a törlesztőm kapásból ’’csak” 71.526 Ft lesz. Ezzel egy kockázatot már is csökkentettem, azaz feleakkora követelése van a banknak felénk minden hónapban. Önmagában ez viszont nem jelent jövőre nézve helyes megoldást. És akkor most jön a képletbe a jó öreg LTP-s megoldás

Szarvas Norbert (IFL alapítója)

Marcival egyetértünk abban, hogy egyfajta kockázatcsökkentő hatása van annak, ha a hitel futamidejét elnyújtjuk és ezzel csökkentjük a bank felé havonta fizetendő köteles részt. De ezt a műveletet szigorúan akkor szabad meglépni, ha a különbözetet nem zsebre tesszük, hanem lakástakarékokat indítunk belőle és törekeszünk a hitel minél hamarabbi visszafizetésére.

A legfontosabb szabályunk, hogy lakástakarékot csak abban az esetben szabad az „eltérített törlesztőrészből” nyitni, ha a lakástakarékon elért kamat (EKBM) magasabb, mint a hitelnek a kamata. Tehát jobban tudjuk a pénzünket dolgoztatni, mintha a banknak adnánk. Ha a hitelt felvesszük 20-25-30 évre és mellett fut 4-5 lakástakarék, akkor legjobb esetben hamarabb ki tudunk szállni a hitelből. Ha a legrosszabb esetet nézem, akkor ott van a lehetőségünk arra, hogy menet közben felmondjuk 1-2-3 lakástakarékot és az addigi befizetéseket 100%-ban (mínusz állami támogatás és számlanyitási díj)visszakapjuk. Mintha feltőrtük volna a malacperselyünket.

A példában ugyan 4%-os kamattal számolunk végig, mégis nagyon fontos megjegyezünk, hogy a 10 évre fixált lakáshitel kamata legjobb esetben (jó ingatlan, magas jövedelem) 4,25%, az átlag pedig 4,6% körül alakul, de az 5 évesnél már elérhető 2,4% körüli kamat is. Ha pedig változó kamatozásra adjuk a fejünket, akkor hasonló feltételek esetén 2,1% körüli kamatot is el tudunk érni. Viszont ebben az esetben igen komoly az esély arra, hogy a következő években az MNB megemeli a jegybanki alapkamatot (ők 10 éven belül 3%-os emelkedésre figyelmeztetnek) és drasztikusan elszáll a változó kamatunk, akár tartósan 5% fölé.

1%-os kamatváltozás egy 15 000 000 forint hitel esetében (4%-os kamat, 30 éves futamidő) 8 500 forintos havi törlesztőemelkedést jelent. Ez egy évben 102 000 forintot jelent, 10 év alatt pedig 1M forint ráfizetést.

2%-os kamatváltozás esetén ugyanez a hitel 17 000 forintos havi törlesztőösszeggel emelkedik meg, 10 év alatt a különbség 2M forint lenne.

Nagyon meg kell gondolnunk, hogy változó kamatozást vagy pedig fix kamatozású hitelt választunk!

1. Modell (4 éves LTP-vel)

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig) (4x 20 000 forint betét + 4×150 forint adminisztrációs díj)

Összesen: 152.212 (71 612 + 80 600) x 48 + 71.612 x 2 = 7.449.400 Ft

Megj.: A lakástakarék kiutalási ideje 2 hónap, így a 48. hónap után két hónapig még kell fizetnünk a rendes tőrlesztőrészletet a banknak, mielőtt a lakástakarékból előtörlesztünk díjmentesen.

Aktuális tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

Megj.: A teljes konstrukció elbukhat abban az esetben, ha 4 év után nem rendelkezünk 5 darab olyan „szabad adószámmal”, amire megköthetjük az új lakástakarékokat!

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketaertozás: 7.939.513 – (1.250.496 Ft x 5 + 312.638) = 1.374.395 Ft

Összesen: 147.212 x 120 + 71.612 x 2 = 17.655.440 Ft

Tőketartozás: 11.753.046 – (3.135.630 Ft x 3 + 2.351.762 Ft) = -5.606 Ft

Mibe került ez Összesen:

17.655.440 Ft – 5.606 Ft (megmaradt összeg az előtörlesztés után) = 17.649.834 Ft

+ Költségek:

Számlanyitási díjak: 75.000 Ft

Összesítve: 17.649.834 Ft + 75.000 Ft = 17.724.834 Ft

Összességében elmondhatjuk, hogy változatlan feltételek mellett (azonos kamat, azonos állami támogatás) a 4 évenként betörlesztéssel 1 314 167 forinttal járunk jobban. Viszont fontos figyelembe venni azokat a konstrukciót működtető feltételezéseket, minthogy képesek vagyunk akár 5 lakástakarékot megkötni (5 szabad adószám), képesek vagyunk maximális havi törlesztést fizetni (és ez nem változik a jövőben sem) és folyamatosan fegyelmezettek leszünk.

Mi történik akkor, ha a lakástakarék állami támogatását lecsökkentik 20%-ra?

A számításban az első modellt, azaz a 4 évenként betörlesztősdit érintené, ha lecsökkene menet közben az állami támogatás, ugyanis a már megkötött lakástakarékok szerződésének az állami támogatását utólag nagy valószínűséggel nem fogják megváltoztatni. 10 éves lakástakarék 10 évig garantált állami támogatással működik.

Tőketartozás: 1.509.956 – (1.181.089 Ft + 590.545 Ft) = -261.678 Ft

Mibe került ez Összesen:

449.400 Ft + (2.) 7.368.450 Ft + (3.) 1.954.900 Ft = 17.042.750 Ft – 150 hó alatt (12 év 6 hó alatt).

17.042.750 Ft – 261.678 Ft (megmaradt összeg az előtörlesztés után) = 16.781.072 Ft

+ Költségek:

Számlanyitási díjak: 301.000 Ft

Összesítve: 16.781.072 Ft + 301.000 Ft = 17.082.072 Ft

Ebben a „maximális” kalkulációban láthatjuk, hogy még egy esetleges 20%-ra való lecsökkentett állami támogatás esetén is jobban jár az ügyfél (feltételezve, hogy biztosan tud kötni 4 év múlva 6 darab lakástakarékot és kezdésnek is 4-et), mintha 10 évre kötötte volna meg a szerződést.

Mi történik abban az esetben, ha egy átlagos ügyfél maximum 3 lakástakarékot tud kötni?

Mivel kevesebb lehetőségünk van lakástakarékot kötni, éppen ezért képesek vagyunk nagyobb havi törlesztőrészletet vállalni, ami az annuitásos (kamat+tőke) konstrukcióban rövidebb futamidőt feltételez, mint az eddig kalkulált 360 hónap. A példa kedvéért most 240 hónapos futamidővel számolunk, míg a kamat (4%) megmarad az összehasonlíthatóság kedvéért.

Összesítve: 16 133 200 Ft + 224 000 Ft = 16 357 200 Ft

Miben látjuk a kockázatokat és melyiket kötnéd?

Váradi Marcell

Mivel magára a konstrukcióra már régen rájöttem és eszerint az elv szerint tanácsoltam eddig is az ügyfeleimnek, ezért kitartok a 4 éves LTP-s verzió mellet. Norbinak sok mindenben igaza van és ténylegesen nevelni és vezetni kell az ügyfeleket, akiket ugye nem mindig lehet… Sőt benne van a pakliban, hogy több ügyfél végül jobban járt volna a 10 éves verzióval, mégis azt mondom, hogy a 4 éves a tuti. Én pénzügyi tanácsadó vagyok, a számok nem hazudnak, szóval ezzel jobban jársz, viszont a felelősség a tied, hogy végig is csinálod! Én az biztos, hogy ott leszek és fogom a kezed (mint az elmúlt 9 évben), sőt megmondom és fel is hívom a figyelmed rá, hogy miben állapodtunk meg! A jó hír, hogy nekem szinte csak pozitív tapasztalataim vannak. Sőt, többször előfordult már az is, hogy az ügyfél felülírta a célját, azaz nem 4 év után, hanem közben már 2 év után akart további LTP-t nyitni. Összefoglalva: felülírhatja sok minden a tervet, de az ügyfeleim esetében azt tapasztaltam, hogy ezt tudják fegyelmezetten komolyan véve végigcsinálni (sok ügyféllel túl vagyunk már az 1. 4 éves perióduson, szóval tapasztalatból beszélek)…

Szarvas Norbert

Láthattunk a laboratóriumi körülmények között megszületett számokat. Azt gondolom, hogy minden élethelyzet más, mint ahogyan minden ügyfélnek teljesen eltérő a kapcsolata a saját pénzügyeivel. Egy átlagos pénzügyi berendezkedésű család számára továbbra is fenntartom, hogy jelenlegi környezetben a hosszútávra fixált hitelkamat és a hosszabb futamidejű lakástakarék a nyerő. Ugyanis 100%-ig biztos vagyok benne, hogy 10 átlagos ügyfélből legjobb esetben is csak 4 kötné újra a lakástakarékokat 4 év után a megfelelő darabszámban. Onnantól kezdve pedig máris kedvezőbb a 10 éves ltp konstrukció, ha elsunnyogjuk az újrakötéseket. Márpedig az emberek mindig találnak jó alibit maguknak, amiért eltolják a dolgokat. Nekem van olyan ügyfelem, aki a hitelükhöz számolt második négy éves lakástakarékot pár hónappal később akarta megkötni, mint a hitelfelvétel. Ennek már 3 éve…

A konstrukció kockázatai

Összeszedem, hogy milyen kockázatokkal kell szembesülnöd abban az esetben, ha a 4 éves verziót választod (minden pozitívumával egyetemben)

állami támogatás kockázata, amit mi ugyan 20%-kal néztünk meg csökkenés esetén, de semmi nem garantálja, hogy pontosan ennyi lenne a jövőben

adószámok kockázata, ugyanis nem biztos, hogy a szükséges időben megfelelő számú lakástakarékot tudsz majd kötni. Ha pedig nem tudod megkötni, akkor a hitel máris drágább lehet

személyi kockázat,mivel bármikor felboríthatod a konstrukciót és jellemzően az emberek kényelemből vagy más indíttatásból meg is szokták tenni

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Hitelt és CSOK-ot szeretnél? A független szakértő segít Budapest és Pest megye területi hatállyal

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Március 15-től változnak a Családi Otthonteremtési Kedvezmény szabályai (CSOK változások). Ezeket a változásokat foglaltuk össze. Ebben a cikkhez a lehető legrészletesebben vesszük végig a változások pontjait és közérthetően vannak leírva a teendők. A cél, hogy mindenkihez eljusson az információ és meg tudja valósítani lakáscélját a támogatással egyetemben.

Egyszerűbb lett a csok igénylése: Eredeti igazolások helyett csak nyilatkozatok kellenek

Jelentősen egyszerűsödik március közepétől a csok igénylése. A korábbi számos eredeti dokumentum beszerzése helyett az igénylőnek csak nyilatkozatokat kell tennie, hogy megfelel a feltételeknek.

A csok-igénylés benyújtása után a bank csak azt fogja megvizsgálni, hogy az előírt nyilatkozatokat az igénylő rendben csatolta-e a kérelemhez. Azt a bank nem vizsgálja, hogy a nyilatkozatok valósak-e vagy nem. Például a házassági anyakönyvi kivonat helyett benyújtott házassági nyilatkozat esetén nem fogják lekérni az adatokat, hogy az igénylést tényleg házaspár adta-e be. A bank tehát csak az előírt papírok teljeskörűségét nézi, a valóságtartalmát nem.

A benyújtott nyilatkozatok valóságtartalmát,

így a csok igénybe vételének jogszerűségét azonban a hatóságok később bármikor megvizsgálhatják. Eddig csak a járási hivatalnak volt meg ez a jogosultsága, az új szabályok szerint a NAV is indíthat ilyen vizsgálatot.

Jogosulatlan igénylés esetén a folyósított összeget késedelmi kamattal kell visszafizetni.

Lényeges, hogy a beadott nyilatkozatoknak úgynevezett “teljes bizonyító erejű magánokiratnak” kell lenniük.Teljes bizonyító erejű magánokiratnak minősül többek között az igénylő által aláírt, majd két tanú által hitelesített irat. Ezt várja el a rendelet az összes nyilatkozat esetében.

A szükséges nyilatkozatokra még visszatérünk, de előbb nézzük meg, hogy mi változik még!

Az igénylés egyszerűsítése mellett több szabályt is módosítottak, illetve pontosítottak.

Határidőt kaptak a bankok a bírálatra

Hivatalosan a benyújtás ideje az a nap, amikor a bankhoz minden szükséges irat és nyilatkozat hiánytalanul megérkezik. A bank egy egy igazolást állít ki:

a kérelem befogadásáról,

és a benyújtott iratokról.

Ebben az igazolásban az igénylőt tájékoztatni kell az elbírálás várható határidejéről is. Eddig a szabály változatlan. Az újdonság az, hogy mostantól a rendelet megszabja a maximális elbírálási időt is. A betartandó határidők a következők:

– új és használt lakás vásárlása esetén 30 nap

– új lakás építése és használt lakás bővítése esetén 60 nap.

A határidőt a hiánytalan benyújtás napjától kell számítani. A bank viszont a benyújtás után is kérheti a dokumentumok kiegészítését. Ilyenkor a hiánypótlásra adott határidő nem számít bele a rendelkezésre álló 30 vagy 60 napba.

Több támogatás kapható a bővítésre – CSOK változások

Bővítés esetén a bank által elfogadott költségvetés szerint számítódik a csok. Eddig a csok összege nem lehetett több, mint a bővítés bekerülési költségeinek a fele. Tehát a bővítési munkálatok felét saját zsebből kellet kifizetni. Ezt a szabályt eltörölték: most már a teljes bekerülési költségre kapható csok.

Fontos változás az is, hogy eddig a már megkezdett bővítésekre nem lehetett csok-ot igényelni. Csak azokat a bővítéseket támogatták, amelyeket a csok kérelem benyújtása után kezdtek el. Ez március 15-től megváltozik. Az új szabályok szerint a már megkezdett bővítésekhez is igényelhető csok, de a támogatást csak a hátralevő munkákra lehet felhasználni. Vagyis a már megkezdett bővítéseknél a bank által elfogadott költségvetésből a még fennmaradó bekerülési költségekre lehet a támogatást kapni.

Használt lakásra igényelt csok új szabályai

Szigorodtak a lakás közműveire vonatkozó feltételek. Előírás, hogy a támogatással érintett lakásnak szennyvíz-elvezetéssel és vezetékes ivóvízzel kell rendelkeznie. Ha nincs vezetékes ivóvíz, akkor elfogadható az ivóvíz-minőséget szolgáltató kút is, szennyvízhálózat helyett pedig az egyedi szennyvízkezelő berendezés. Ez annyiban szigorodott, hogy ez utóbbiak csak akkor fogadhatók el, ha az egész településen nem áll rendelkezésre az ivóvíz- és szennyvízhálózat.

Gyerekek, akik után már kapott a család lakástámogatást

A csok-ot egy gyermek után csak egyszer lehet igénybe venni. Ha valamelyik gyermek után korábban már vettünk igénybe támogatást, az nem zárja ki azt, hogy egy új lakásra újra igényeljünk támogatást. De ilyenkor a korábbi támogatás csökkenti az igényelhető összeget. A korábbi szabályok szerint ilyen esetben csak úgy kaphattunk csokot, hogy a korábban folyósított összeget levonták a most adható támogatás összegéből. Változás, hogy mostantól megtehetjük, hogy a levonás helyett egyszerűen azt a gyermeket az igénylésben figyelmen kívül hagyjuk, aki után korábban már vettünk fel valamilyen támogatást. Ennek a változásnak akkor lehet szerepe, ha a most igényelhető támogatás alacsonyabb, mint az az összeg, melyet korábban a másik gyermekre tekintettel már felvettünk.

Egylakásos lakóépület

Az eredeti rendelet a családi házakat egylakásos lakóépületként határozta meg. Ezekre vonatkozóan írta elő a legkisebb kötelező négyzetmétereket, illetve az adóvisszatérítésnél a 300 négyzetméteres felső határt.

A jogszabály azonban eddig nem fogalmazta meg pontosan, hogy mit kell e rendelet szerint egylakásos lakóépületnek tekintenünk. Bizonytalan volt például a sorházak, ikerházak megítélése, hogy ezeket egy- vagy többlakásos ingatlannak kell-e tekinteni. Ezt a hiányosságot most pótolták. Eszerint egylakásos lakóépület tulajdoni formájától függetlenül a következő lehet:

Egy lakást magában foglaló lakóépület, amely

önálló tető- és épületszerkezettel rendelkezik

és a terepszintről közvetlen bejárata van

A beépítési mód lehet:

szabadon álló,

oldalhatáron álló,

zártsorú

vagy a telken meglévő épülethez csatlakozó módon épített

Ikerház, sorház vagy láncház (A láncház összekapcsolódó házakat jelent, amelyeknél a homlokzat nincs egyvonalban.) Itt is feltétel, hogy a csok-os lakás

önálló tető- és épületszerkezettel rendelkezzen

és a terepszintről közvetlen bejárata legyen.

Egy ikerházban vagy sorházban kialakított lakás tehát akkor számít egylakásos lakóépületnek, ha az önálló tetőszerkezettel és önálló épületszerkezettel is rendelkezik.

Elhunyt szülő gyermekének tulajdona

A korábbi csok-szabályok szerint a támogatással érintett lakásban csak az igénylők szerezhetnek tulajdont. Vannak azonban olyan esetek, amikor nem kikerülhető, hogy a kiskorú gyermek is a tulajdonosok közé kerüljön.

Ilyen eset, ha az egyik szülő korábban, még a csok igénylése előtt meghal. A gyermek örökli a meglévő lakásban lévő tulajdonrészét. A család később nagyobb lakásba költözne vagy építkezne. Az új szabályok szerint ilyen esetben elfogadható, hogy a csok-ot igénylő, életben lévő szülő mellett a gyermek is résztulajdonosa legyen az új lakásnak vagy háznak a gyámhatóság rendelkezésének megfelelő mértékben.

A támogatott lakás eladása 5 éven belül

Pontosítottak egy arra vonatkozó szabályt, hogy mi történik, ha valaki néhány éven belül eladja a csok-kal vásárolt vagy épített lakást, és kisebbe költözik. Eddig is érvényes volt az a szabály, hogy ha az új lakás alapterülete vagy értéke kisebb a régebbinél, akkor a csok összegét arányosan vissza kell fizetni. Ha például az új lakás 30 százalékkal olcsóbb, mint a csok-kal vásárolt előző, akkor a felvett támogatás 30 százalékát kell visszafizetni.

Az új szabály most azt pontosítja, hogy mennyit kell visszafizetni, ha az új lakás értéke és területe is kisebb. Ilyenkor a rendelet szerint azt kell alapul venni, ahol nagyobb az eltérés. Ha például az új lakás területe 20 százalékkal kisebb, ára pedig 25-tel alacsonyabb a korábbinál, akkor a támogatás 25 százalékát kell visszaadni.

ÁFA-visszaigénylés új lakásra

Újdonság, hogy az új lakás építése után igényelhető áfa-visszatérítés lehetőségével nyugdíjasok is élhetnek. A támogatást

– az öregségi nyugdíjban

– a korhatár előtti ellátásban és

– szolgálati járandóságban részesülők is igényelhetik.

Nyugdíjas igénylő esetén nem kell igazolni a tb-jogosultságot.

Az áfa-visszaigényléssel kapcsolatban lényeges pontosítás, hogy kizárólag a 27 százalékos áfát tartalmazó számlák után lehet az adót visszaigényelni. Azt a számlát nem vehetik figyelembe, mely 5 százalékos adót tartalmaz. (Ez eddig is így volt, de most egyértelműen bekerült a jogszabályba.)

Otthonteremtési kamattámogatás feltételei

Itt bevezet egy új szereplőt a rendelet, ő a „nem támogatott hiteladós”. Azt a személyt jelenti, aki nem tartozik a csok igénylői közé, de a banki feltételek miatt adóstársként szerepelnie kell a felvett hitelnél. Szüksége lesz egy nyilatkozatra. Akkor lehet a nem támogatott szereplő adóstárs, ha nyilatkozatban vállalja, hogy eddig nem vett fel, és nem is fog felvenni a csok keretében támogatott hitelt. Arról is nyilatkoznia kell, hogy neki nem lesz lakóhelye a támogatással épített vagy vásárolt lakásban.

Milyen nyilatkozatokat kell a kérelemhez benyújtani?

Nyilatkozat a megadott adatok ellenőrzéséről. Mivel a korábban előírt igazolások helyett most a legtöbb állítást csak nyilatkozattal támasztjuk alá, szükség lehet ezek utólagos ellenőrzésére. E nyilatkozattal ahhoz járulunk hozzá, hogy a NAV és a járási hivatal a különböző hatóságoktól beszerezze az adatainkat, és ellenőrizze azokat.

Nyilatkozat a korábban már felvett vissza nem térítendő támogatásról. Az új szabály szerint nyilatkozni kell arról, hogy csak olyan gyermek után nyújtjuk be az igényt, aki után vissza nem térítendő lakáscélú állami támogatást korábban nem vettünk igénybe.

Gyerekek, akik után már kapott a család lakástámogatást

A csok-ot egy gyermek után csak egyszer lehet igénybe venni. Ha valamelyik gyermek után korábban már vettünk igénybe támogatást, az nem zárja ki azt, hogy egy új lakásra újra igényeljünk támogatást. De ilyenkor a korábbi támogatás csökkenti az igényelhető összeget. A korábbi szabályok szerint ilyen esetben csak úgy kaphattunk csokot, hogy a korábban folyósított összeget levonták a most adható támogatás összegéből. Változás, hogy mostantól megtehetjük, hogy a levonás helyett egyszerűen azt a gyermeket az igénylésben figyelmen kívül hagyjuk, aki után korábban már vettünk fel valamilyen támogatást. Ennek a változásnak akkor lehet szerepe, ha a most igényelhető támogatás alacsonyabb, mint az az összeg, melyet korábban a másik gyermekre tekintettel már felvettünk.

Nyilatkozat a fennálló házasságról.

A korábbi szabályok szerint be kellett mutatni a házassági anyakönyvi kivonatot, az új szerint ez nem kell. A házasságról elég nyilatkozni. A nyilatkozatnak tartalmaznia kell a következőket:

– a házastársak neve

– személyi számuk

– születési adataik

– a házasságkötés helye és ideje.

Nyilatkozat a gyermekekről.

Nem kell bemutatni a gyermekek születési anyakönyvi kivonatát sem, helyette a következőket kell nyilatkozatba foglalni:

– a nyilatkozattevő és a gyermek neve

– adóazonosító jele

– születési adatai

– örökbefogadott, vagy nevelt gyermekek esetén: az örökbefogadásról, vagy a gyám kirendeléséről szóló a döntést meghozó hatóság megnevezése, és a döntés időpontja

– elvált szülők esetén, ha a gyermek kiskorú: az elhelyezésről döntő hatóság, bíróság megnevezése és a döntés időpontja.

Nyilatkozat a közös háztartásban élésről.

Házastársak esetén is nyilatkozni kell arról, hogy közös háztartásban élnek. Élettársak esetén ennek az együttélésnek a kezdeti időpontjáról is nyilatkozni kell. (Házastársak esetén erre nincs külön szükség, hiszen a házasságról külön nyilatkozat készül.)

Nyilatkozat több lakásból álló, osztatlan közös tulajdon esetén.

Ilyen esetben arról kell nyilatkozatot készíteni, hogy a támogatással érintett lakáson a kérelmezőnek kizárólagos használati joga áll fenn, melyet az ingatlan-nyilvántartás is tartalmaz.

Nyilatkozat büntetlenségről.

Ez a nyilatkozat az erkölcsi bizonyítványt váltja ki. A kérelmezőnek nyilatkoznia kell arról, hogy büntetlen előéletűnek számít. A nyilatkozathoz itt egy hozzájárulást is csatolni kell arról, hogy ezt a csok megítélésével összefüggésben ellenőrizhesse

a bank,

az adóhatóság

és a járási hivatal.

Külön hozzájárulásra itt azért van szükség, mert a büntetett előéletre vonatkozó információ különleges adatnak minősül, s csak kifejezett hozzájárulás alapján kezelhető.

Nyilatkozat köztartozás-mentességről.

Az egyik legfontosabb nyilatkozat, mely a NAV által kiállított „nullás” igazolást váltja ki. A köztartozás-mentességről nem kell külön nyilatkoznia annak, aki szerepel a köztartozásmentes adózók nyilvántartásában.

Nyilatkozat vállalt gyermek esetén, ha a család nem igényel családtámogatási ellátást.

Ha a csok-ot a család vállalt gyermekre igényli, akkor a gyermek megszületésének a tényét a családi pótlékot és gyest folyósító Kincstár jelzi a csok-ot intéző banknak. Külön intézkedés akkor kell, ha a család nem igényel ilyen ellátást. Korábban ilyenkor be kellett mutatni a gyermek születési anyakönyvi kivonatát, adóigazolványát és lakcímkártyáját is a banknak. Az új szabály szerint erre nincs szükség. A lakcímkártyát továbbra is be kell mutatni, a többi dokumentum helyett azonban csak egy nyilatkozatot kell tenni a gyermek nevével, születési adataival és adóazonosító jelével.

Nyilatkozat arról, hogy nem családtagtól veszik a lakást.

A szabályok szerint a lakás vásárlásához kapcsolódó csok esetén a megvenni kívánt lakás eladója nem lehet az igénylő közeli hozzátartozója vagy élettársa. Ha pedig az eladó egy gazdálkodó szervezet, akkor az igénylő nem lehet semmilyen tulajdonosi kapcsolatban ezzel a céggel. Az eddigi jogszabály is tartalmazta ezt a feltételt, de nem rendelkezett az igazolás módjáról. Most erről is külön nyilatkozatot kell írni.

Vállalt gyermek esetén nyilatkozat az örökbe fogadott gyermek családba kerüléséről.

Megelőlegező csok esetén a gyermek megszületését a Kincstár igazolja a támogatást elbíráló bank számára. Ha viszont a gyermek nem most születik, hanem örökbe fogadás, vagy bírósági határozat révén kerül a családba, akkor az igénylőnek ezt egy nyilatkozattal kell igazolnia. A nyilatkozatnak tartalmaznia kell

a háztartásba került gyermek személyes adatait,

a döntést hozó bíróság vagy hatóság megnevezését

és a határozathozatal időpontját.

Megváltozott munkaképességű az igénylő, vagy a gyermek.

A megváltozott munkaképesség igazolásához korábban az illetékes orvosszakértői szerv igazolására volt szükség. Most egy nyilatkozat lesz kötelező, mely tartalmazza:

a megváltozott munkaképességű személy nevét, adatait,

a döntést hozó hatóság megnevezését

és a döntés időpontját.

Továbbra sem elég a nyilatkozat, hanem igazolás kell

a tb-jogviszonyról, de nem minden esetben. Az igénylőnek, vagy házastársak esetén legalább az egyik félnek igazolnia kell, hogy rendelkezik érvényes társadalombiztosítással. Ennek kötelező időtartama

egy vagy két gyermek után 180 nap,

3 vagy több gyermek után legalább 2 év.

Ezen időszakok alatt folyamatos biztosítás kell.

A rendelet három esetet különböztet meg:

– az igénylő az előírt idő szerint biztosított – erről továbbra is igazolást kell hoznia a tb-től.

– Az igénylő középfokú oktatási intézmény tanulója vagy felsőoktatásban részt vevő, nappali tagozatos hallgató – erről nem igazolást kell hoznia, hanem nyilatkoznia kell. A nyilatkozat tartalmazza:

az igénylő személyes adatait,

az oktatási intézmény azonosítóját,

a képzés kezdeti idejét és várható befejezését is.

– Az igénylő valamelyik másik európai államban volt biztosított – ehhez be kell mutatnia az illetékes EU tagállam hatóságának igazolását. Továbbá nyilatkoznia kell arról, hogy 180 napon belül Magyarországon is biztosítottá válik.

Forrás: 26/2018 kormányrendelet a családi otthonteremtési kedvezmény igénylésének adminisztratív egyszerűsítéséhez kapcsolódóan egyes kormányrendeletek módosításáról

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

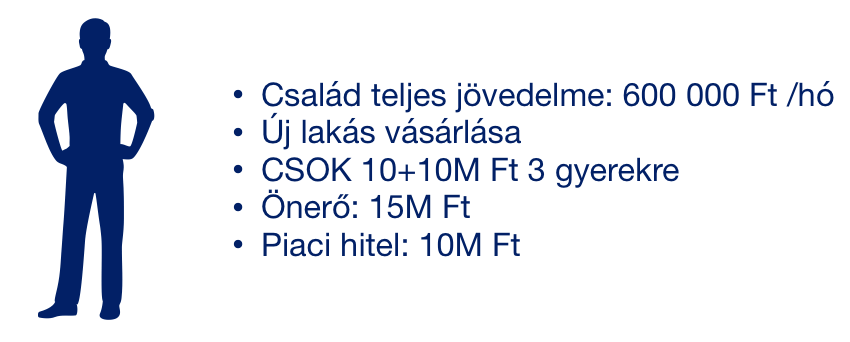

Nagyon sok ügyfelem kérdezi tőlem, hogy milyen stratégiával érdemes hitelt felvenni?Létezik egyáltalán a „0 forintos” jelzáloghitel konstrukció? Számtalan konstrukció közül kell választanunk. Ebben a cikkben megnézünk egy megoldást, aminek a legfontosabb eleme a kiszámíthatóság és biztonság. Tehát ebben a példában nem akarunk trükközni a kamatperiódusokkal, nem akarjuk legyőzni a bankot, és nem kockáztatjuk meg, hogy 4 év múlva, amikor újra kötnénk a lakástakarékot, addigra már megváltoztak a feltételek (alacsonyabb állami támogatás), ami borítja a teljes konstrukciót. A hagyományos értelemben vett legstabilabb megoldásra törekszünk konzervatív ügyfelek részére!

A hitelstratégia legfontosabb megállapításai – „0 forintos” jelzáloghitel konstrukció

1. Először a piaci hitelt kell visszafizetni

Ebben a konstrukcióban kétfajta hitelt fogunk felvenni. Egyrészt a „3%”-os kamatozású CSOK hitelt, másrészt egy piaci hitelt, aminek a kamata mai napon 10 éves fix kamatozású konstrukció esetében 4,37%. Mivel két hitel fut párhuzamosan egymás mellett, így döntenünk kell, hogy a rendelkezésre álló anyagi keretből hogyan cselekszünk:

Párhuzamosan csökkentjük mindkettő hitel tőketartozását

Először a CSOK hitelt fizetjük vissza

Először a piaci kamatozású hitelt rendezzük le

Nem árulok el nagy titkot, hogy pénzügyileg mindig a drágább hitelt éri meg minél hamarabb kifizetnünk. Így a teljes konstrukciónak az alapja a piaci hitel elsődleges végtörlesztésén alapul.

2. Először 10 éves lakéstakarékban gondolkodunk

Már készül a cikk a blogon, amiben kielemezzük az ősrégi kérdést: „melyik éri meg jobban? 4 éveset vagy 10 éveset kötni hitel mellé?”. Előre elárulom, hogy a válasz nem annyira egyszerű, minthogy a két módozatnak az EBKM értékét egymás mellé téve ráböknénk a nagyobbra. A bevezetőben jeleztem, hogy ennek a konstrukciónak a narratívája, hogy végig garantált legyen, esélye ne legyen a feltételeknek változnia. Mivel egyre gyakrabban kerül elő az állam azon terve, miszerint csökkentik a támogatást a lakástakarék szerződésekre, így a választás egyértelmű: 10 éves periódusban gondolkozunk ebben az esetben, így biztosítva saját magunk számára a konstrukció „sérthetetlenségét”.

3. Minél hosszabb futamidőre vesszük fel a hitelt

Alapvetően az ügyfelek 10-15 év között szeretnék a hitelüket visszafizetni. Ilyenkor a legkonzervatívabb megoldás, hogy 10-15 éves futamidőre felvesszük a hitelt, amit végig fizetünk. Ennél lényegesen jobb megoldás lehet bizonyos konkrét feltételek teljesülése esetén, ha papíron hosszabb futamidőre felvéve a hitelt, minimalizáljuk a bank felé fizetendő havi kötelezettségünket.

Példának okáért a 10 000 000 forintos piaci hitelnek a törlesztőrészlete 10 évre 10 éves fix kamat mellett 103 332 forint lenne havonta. 25 évre ugyanez a konstrukció viszont 55 215 forint. A két összeg közötti különbség a mi „játszóterünk”, azaz az összeg, amit okosan megforgatva lakástakarékban magasabb hozamot tudunk termelni, mint amennyi a hitel kamata lenne. Tehát érdekünk a banknak minél kevesebbet fizetni.

A futamidő eltolásnak nem célja, hogy a hitel törlesztésére minél kevesebbet fizessük, mivel a különbséget is visszaforgatjuk lakástakarékba.

A különbség jelen esetben: 44 883 forint (a konstrukcióban 45 000 forintra kerekítve számolok tovább)

4. Egy évvel hamarabb indítjuk a lakástakarékot

Ebben a konstrukcióban egy nagyon tipikus élethelyzetet szeretnék bemutatni. Mivel a CSOK10+10 feltétele az új építésű lakás megvásárlása vagy építése, éppen ezért egyfajta időkorlátba is ütközünk. Hiszen ezek az ingatlanok gyakorlatilag nem elérhetőek azonnal. Legalább fél év-1 év telik el a papírozás és az ingatlan átvétele között. Értelemszerűen akár 1 évnyi tolódás is lehet a hitel törlesztésének elkezdésében is.

Ha a megfelelő hitelstratégiát már kiválasztottuk, akkor százezreket és éveket nyerhetünk azáltal, hogy a hitelhez megkötendő lakástakarékot azonnal elindítjuk és megszerezzük rá az állami támogatást. Ezzel a lépéssel azt érjük el, hogy például a 10 éves lakástakarékot immáron nem a hitel 10. évében, hanem a hitel 9. évében be tudjuk törleszteni, hiszen már egy éve ketyeget a megtakarítás!

A konstrukcióban ezzel mit nyerünk?

12x 55 215 forint törlesztést már nem kell megfizetnünk (1 évet nyertünk magunknak) = + 662 580 forint azonnali nyereség

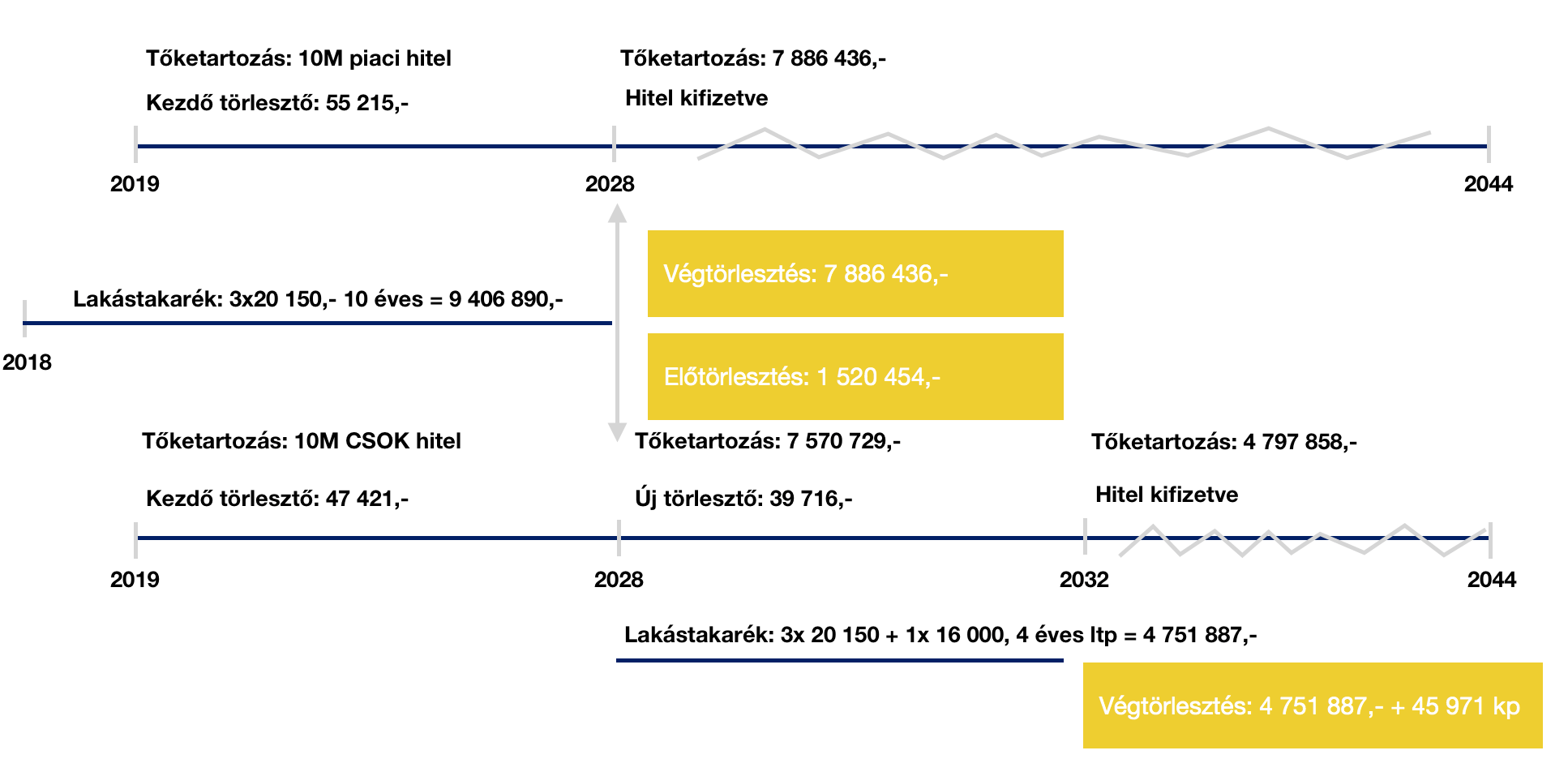

A konstrukció

Az ábrán láthatjuk, hogyan alakul a két hitel illetve a lakástakarék „kapcsolata” egymáshoz. Így az első díjmentes előtörlesztés mostantól számított 10 év múlva (a hitel 9. évében) esedékes lakástakarékból. Ez azt jelenti, hogy a piaci hitelt teljes mértékben kifizetjük és megszűnik. A 3 db 10 éves lakástakarékból felhalmozott összegből azonban megmarad számunkra közel 1,5M forint, amit a CSOK 10M hitel díjmentes előtörlesztésére tudunk fordítani.

Így mostantól számított 10 év (a hitelek 9. évében) az állás:

a piaci hitel kifizetve

a CSOK 10M forint hitelnek az aktuális tőketartozása 6 050 275 forint

Kötnünk kell 3 db 20 150 és 1 db 16 150 forintos lakéstakarékot 4 évre

Miután mostantól számított 13 év múlva (a hitel 12. évében) lejár a 10 év múlva 4 évre újrakötött lakástakarék szerződés, így minden adott ahhoz, hogy a CSOK10M forintos hitel fennmaradó tőketartozását kifizetve kiszálljunk ebből a hitelből is. Ennél a számításnál maradt 45 971 forint különbözet a tőketartozás javára, amit egy összegben kifizetünk.

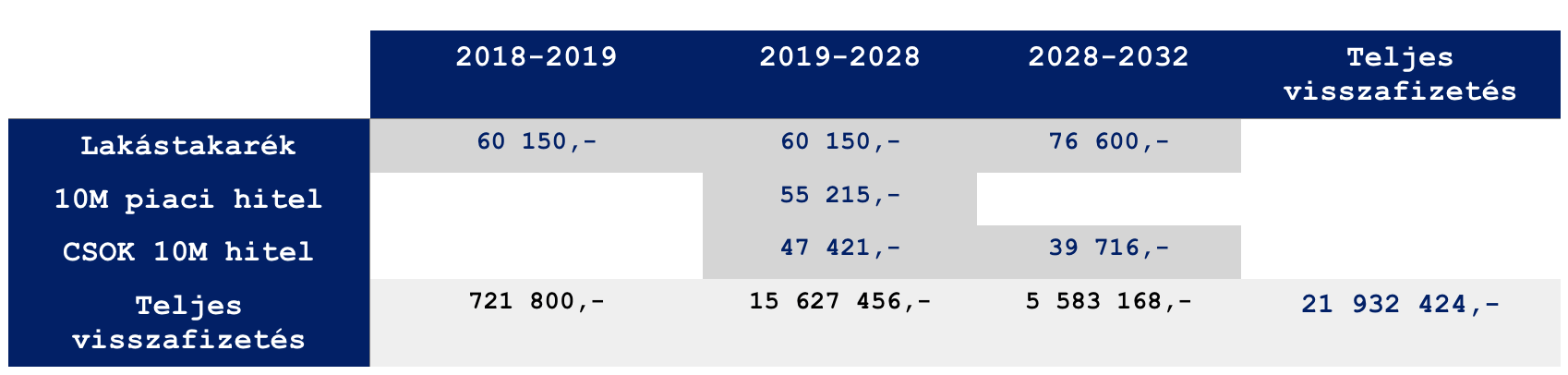

Mennyit fizettünk összesen?

A táblázatból láthatjuk, hogy a 20 000 000 forint felvett hitelre 13 év alatt (+1 év, amikor csak lakástakarékot fizetünk) 1 932 424 forintot fizettünk vissza. Ez már egy nagyon jó ajánlatnak számít, amit annak köszönhetünk, hogy hamarabb elkezdtük a megtakarítást illetve felhasználtuk a rendelkezésre álló állami támogatást.

A kalkulációban

a második lakástakarék konstrukcióban 4 db lakástakarékot kellett kötnünk, ami lehetséges, hiszen a CSOK 10+10 3 gyerek esetén jár, tehát papírformaszerűen a szűk családban minimum 5 „szabad adószám” van. Viszont a konstrukcióban figyelembe kell vennünk:

a lakástakarékok szerződéskötési költségét, amit most akciósan tudsz megkötni. 10 éves szerződés esetén szerződésenként 76 000-80 000 forint lenne, azaz nagyjából 240 000 forint. Akcióban viszont 60 000 forintba kerülne a három szerződés megkötése. (itt tudod kérni az akciót: ltp kötés)

a 10 év múlva esedékes 4db 4 éves lakástakaréknak a számlanyitási költségei nem ismertek, ugyanis módozattól és kedvezménytől függ. Jelenleg nagyjából 100 000 forintba kerülne.

benne van a pakliban, hogy 10 év múlva már más feltételekkel tudjuk megkötni a lakástakarékot, tehát nem lesz elég a számítás a teljes végtörlesztéshez

mindenféle akció mellett ekkora hitel felvételi költsége nagyjából 50-100 000 forint is lehet+ ügyvédi költségek. Tehát a teljes visszafizetéshez ezt mindig vegyük figyelembe.

Extra konstrukció: a teljes visszafizetést tovább lehet csökkenteni, ugyanis a piacon létezik egy olyan egyedi konstrukció, ahol a folyószámlán parkoltatott pénzedre a hiteled kamatával megegyező látraszóló kamatot biztosítanak. Ennek működéséről itt olvashatsz (amennyiben a blog támogatója vagy, illetve most válsz azzá. Támogatás összege havi 1-3 dollár) : Egy különleges hitelkonstrukció

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.