Szerző: Szarvas Norbert | márc 5, 2018 | Banki termékek, Cikkek - pénzügyi blog, info

Március 15-től változnak a Családi Otthonteremtési Kedvezmény szabályai (CSOK változások). Ezeket a változásokat foglaltuk össze. Ebben a cikkhez a lehető legrészletesebben vesszük végig a változások pontjait és közérthetően vannak leírva a teendők. A cél, hogy mindenkihez eljusson az információ és meg tudja valósítani lakáscélját a támogatással egyetemben.

Egyszerűbb lett a csok igénylése: Eredeti igazolások helyett csak nyilatkozatok kellenek

Jelentősen egyszerűsödik március közepétől a csok igénylése. A korábbi számos eredeti dokumentum beszerzése helyett az igénylőnek csak nyilatkozatokat kell tennie, hogy megfelel a feltételeknek.

A csok-igénylés benyújtása után a bank csak azt fogja megvizsgálni, hogy az előírt nyilatkozatokat az igénylő rendben csatolta-e a kérelemhez. Azt a bank nem vizsgálja, hogy a nyilatkozatok valósak-e vagy nem. Például a házassági anyakönyvi kivonat helyett benyújtott házassági nyilatkozat esetén nem fogják lekérni az adatokat, hogy az igénylést tényleg házaspár adta-e be. A bank tehát csak az előírt papírok teljeskörűségét nézi, a valóságtartalmát nem.

A benyújtott nyilatkozatok valóságtartalmát,

így a csok igénybe vételének jogszerűségét azonban a hatóságok később bármikor megvizsgálhatják. Eddig csak a járási hivatalnak volt meg ez a jogosultsága, az új szabályok szerint a NAV is indíthat ilyen vizsgálatot.

Jogosulatlan igénylés esetén a folyósított összeget késedelmi kamattal kell visszafizetni.

Lényeges, hogy a beadott nyilatkozatoknak úgynevezett “teljes bizonyító erejű magánokiratnak” kell lenniük.Teljes bizonyító erejű magánokiratnak minősül többek között az igénylő által aláírt, majd két tanú által hitelesített irat. Ezt várja el a rendelet az összes nyilatkozat esetében.

A szükséges nyilatkozatokra még visszatérünk, de előbb nézzük meg, hogy mi változik még!

Az igénylés egyszerűsítése mellett több szabályt is módosítottak, illetve pontosítottak.

Határidőt kaptak a bankok a bírálatra

Hivatalosan a benyújtás ideje az a nap, amikor a bankhoz minden szükséges irat és nyilatkozat hiánytalanul megérkezik. A bank egy egy igazolást állít ki:

- a kérelem befogadásáról,

- és a benyújtott iratokról.

Ebben az igazolásban az igénylőt tájékoztatni kell az elbírálás várható határidejéről is. Eddig a szabály változatlan. Az újdonság az, hogy mostantól a rendelet megszabja a maximális elbírálási időt is. A betartandó határidők a következők:

– új és használt lakás vásárlása esetén 30 nap

– új lakás építése és használt lakás bővítése esetén 60 nap.

A határidőt a hiánytalan benyújtás napjától kell számítani. A bank viszont a benyújtás után is kérheti a dokumentumok kiegészítését. Ilyenkor a hiánypótlásra adott határidő nem számít bele a rendelkezésre álló 30 vagy 60 napba.

Több támogatás kapható a bővítésre – CSOK változások

Bővítés esetén a bank által elfogadott költségvetés szerint számítódik a csok. Eddig a csok összege nem lehetett több, mint a bővítés bekerülési költségeinek a fele. Tehát a bővítési munkálatok felét saját zsebből kellet kifizetni. Ezt a szabályt eltörölték: most már a teljes bekerülési költségre kapható csok.

Fontos változás az is, hogy eddig a már megkezdett bővítésekre nem lehetett csok-ot igényelni. Csak azokat a bővítéseket támogatták, amelyeket a csok kérelem benyújtása után kezdtek el. Ez március 15-től megváltozik. Az új szabályok szerint a már megkezdett bővítésekhez is igényelhető csok, de a támogatást csak a hátralevő munkákra lehet felhasználni. Vagyis a már megkezdett bővítéseknél a bank által elfogadott költségvetésből a még fennmaradó bekerülési költségekre lehet a támogatást kapni.

Használt lakásra igényelt csok új szabályai

Szigorodtak a lakás közműveire vonatkozó feltételek. Előírás, hogy a támogatással érintett lakásnak szennyvíz-elvezetéssel és vezetékes ivóvízzel kell rendelkeznie. Ha nincs vezetékes ivóvíz, akkor elfogadható az ivóvíz-minőséget szolgáltató kút is, szennyvízhálózat helyett pedig az egyedi szennyvízkezelő berendezés. Ez annyiban szigorodott, hogy ez utóbbiak csak akkor fogadhatók el, ha az egész településen nem áll rendelkezésre az ivóvíz- és szennyvízhálózat.

Gyerekek, akik után már kapott a család lakástámogatást

A csok-ot egy gyermek után csak egyszer lehet igénybe venni. Ha valamelyik gyermek után korábban már vettünk igénybe támogatást, az nem zárja ki azt, hogy egy új lakásra újra igényeljünk támogatást. De ilyenkor a korábbi támogatás csökkenti az igényelhető összeget. A korábbi szabályok szerint ilyen esetben csak úgy kaphattunk csokot, hogy a korábban folyósított összeget levonták a most adható támogatás összegéből. Változás, hogy mostantól megtehetjük, hogy a levonás helyett egyszerűen azt a gyermeket az igénylésben figyelmen kívül hagyjuk, aki után korábban már vettünk fel valamilyen támogatást. Ennek a változásnak akkor lehet szerepe, ha a most igényelhető támogatás alacsonyabb, mint az az összeg, melyet korábban a másik gyermekre tekintettel már felvettünk.

Egylakásos lakóépület

Az eredeti rendelet a családi házakat egylakásos lakóépületként határozta meg. Ezekre vonatkozóan írta elő a legkisebb kötelező négyzetmétereket, illetve az adóvisszatérítésnél a 300 négyzetméteres felső határt.

A jogszabály azonban eddig nem fogalmazta meg pontosan, hogy mit kell e rendelet szerint egylakásos lakóépületnek tekintenünk. Bizonytalan volt például a sorházak, ikerházak megítélése, hogy ezeket egy- vagy többlakásos ingatlannak kell-e tekinteni. Ezt a hiányosságot most pótolták. Eszerint egylakásos lakóépület tulajdoni formájától függetlenül a következő lehet:

- Egy lakást magában foglaló lakóépület, amely

-

- önálló tető- és épületszerkezettel rendelkezik

- és a terepszintről közvetlen bejárata van

A beépítési mód lehet:

- szabadon álló,

- oldalhatáron álló,

- zártsorú

- vagy a telken meglévő épülethez csatlakozó módon épített

- Ikerház, sorház vagy láncház (A láncház összekapcsolódó házakat jelent, amelyeknél a homlokzat nincs egyvonalban.) Itt is feltétel, hogy a csok-os lakás

- önálló tető- és épületszerkezettel rendelkezzen

- és a terepszintről közvetlen bejárata legyen.

Egy ikerházban vagy sorházban kialakított lakás tehát akkor számít egylakásos lakóépületnek, ha az önálló tetőszerkezettel és önálló épületszerkezettel is rendelkezik.

Elhunyt szülő gyermekének tulajdona

A korábbi csok-szabályok szerint a támogatással érintett lakásban csak az igénylők szerezhetnek tulajdont. Vannak azonban olyan esetek, amikor nem kikerülhető, hogy a kiskorú gyermek is a tulajdonosok közé kerüljön.

Ilyen eset, ha az egyik szülő korábban, még a csok igénylése előtt meghal. A gyermek örökli a meglévő lakásban lévő tulajdonrészét. A család később nagyobb lakásba költözne vagy építkezne. Az új szabályok szerint ilyen esetben elfogadható, hogy a csok-ot igénylő, életben lévő szülő mellett a gyermek is résztulajdonosa legyen az új lakásnak vagy háznak a gyámhatóság rendelkezésének megfelelő mértékben.

A támogatott lakás eladása 5 éven belül

Pontosítottak egy arra vonatkozó szabályt, hogy mi történik, ha valaki néhány éven belül eladja a csok-kal vásárolt vagy épített lakást, és kisebbe költözik. Eddig is érvényes volt az a szabály, hogy ha az új lakás alapterülete vagy értéke kisebb a régebbinél, akkor a csok összegét arányosan vissza kell fizetni. Ha például az új lakás 30 százalékkal olcsóbb, mint a csok-kal vásárolt előző, akkor a felvett támogatás 30 százalékát kell visszafizetni.

Az új szabály most azt pontosítja, hogy mennyit kell visszafizetni, ha az új lakás értéke és területe is kisebb. Ilyenkor a rendelet szerint azt kell alapul venni, ahol nagyobb az eltérés. Ha például az új lakás területe 20 százalékkal kisebb, ára pedig 25-tel alacsonyabb a korábbinál, akkor a támogatás 25 százalékát kell visszaadni.

ÁFA-visszaigénylés új lakásra

Újdonság, hogy az új lakás építése után igényelhető áfa-visszatérítés lehetőségével nyugdíjasok is élhetnek. A támogatást

– az öregségi nyugdíjban

– a korhatár előtti ellátásban és

– szolgálati járandóságban részesülők is igényelhetik.

Nyugdíjas igénylő esetén nem kell igazolni a tb-jogosultságot.

Az áfa-visszaigényléssel kapcsolatban lényeges pontosítás, hogy kizárólag a 27 százalékos áfát tartalmazó számlák után lehet az adót visszaigényelni. Azt a számlát nem vehetik figyelembe, mely 5 százalékos adót tartalmaz. (Ez eddig is így volt, de most egyértelműen bekerült a jogszabályba.)

Otthonteremtési kamattámogatás feltételei

Itt bevezet egy új szereplőt a rendelet, ő a „nem támogatott hiteladós”. Azt a személyt jelenti, aki nem tartozik a csok igénylői közé, de a banki feltételek miatt adóstársként szerepelnie kell a felvett hitelnél. Szüksége lesz egy nyilatkozatra. Akkor lehet a nem támogatott szereplő adóstárs, ha nyilatkozatban vállalja, hogy eddig nem vett fel, és nem is fog felvenni a csok keretében támogatott hitelt. Arról is nyilatkoznia kell, hogy neki nem lesz lakóhelye a támogatással épített vagy vásárolt lakásban.

Milyen nyilatkozatokat kell a kérelemhez benyújtani?

Nyilatkozat a megadott adatok ellenőrzéséről. Mivel a korábban előírt igazolások helyett most a legtöbb állítást csak nyilatkozattal támasztjuk alá, szükség lehet ezek utólagos ellenőrzésére. E nyilatkozattal ahhoz járulunk hozzá, hogy a NAV és a járási hivatal a különböző hatóságoktól beszerezze az adatainkat, és ellenőrizze azokat.

Nyilatkozat a korábban már felvett vissza nem térítendő támogatásról. Az új szabály szerint nyilatkozni kell arról, hogy csak olyan gyermek után nyújtjuk be az igényt, aki után vissza nem térítendő lakáscélú állami támogatást korábban nem vettünk igénybe.

Gyerekek, akik után már kapott a család lakástámogatást

A csok-ot egy gyermek után csak egyszer lehet igénybe venni. Ha valamelyik gyermek után korábban már vettünk igénybe támogatást, az nem zárja ki azt, hogy egy új lakásra újra igényeljünk támogatást. De ilyenkor a korábbi támogatás csökkenti az igényelhető összeget. A korábbi szabályok szerint ilyen esetben csak úgy kaphattunk csokot, hogy a korábban folyósított összeget levonták a most adható támogatás összegéből. Változás, hogy mostantól megtehetjük, hogy a levonás helyett egyszerűen azt a gyermeket az igénylésben figyelmen kívül hagyjuk, aki után korábban már vettünk fel valamilyen támogatást. Ennek a változásnak akkor lehet szerepe, ha a most igényelhető támogatás alacsonyabb, mint az az összeg, melyet korábban a másik gyermekre tekintettel már felvettünk.

Nyilatkozat a fennálló házasságról.

A korábbi szabályok szerint be kellett mutatni a házassági anyakönyvi kivonatot, az új szerint ez nem kell. A házasságról elég nyilatkozni. A nyilatkozatnak tartalmaznia kell a következőket:

– a házastársak neve

– személyi számuk

– születési adataik

– a házasságkötés helye és ideje.

Nyilatkozat a gyermekekről.

Nem kell bemutatni a gyermekek születési anyakönyvi kivonatát sem, helyette a következőket kell nyilatkozatba foglalni:

– a nyilatkozattevő és a gyermek neve

– adóazonosító jele

– születési adatai

– örökbefogadott, vagy nevelt gyermekek esetén: az örökbefogadásról, vagy a gyám kirendeléséről szóló a döntést meghozó hatóság megnevezése, és a döntés időpontja

– elvált szülők esetén, ha a gyermek kiskorú: az elhelyezésről döntő hatóság, bíróság megnevezése és a döntés időpontja.

Nyilatkozat a közös háztartásban élésről.

Házastársak esetén is nyilatkozni kell arról, hogy közös háztartásban élnek. Élettársak esetén ennek az együttélésnek a kezdeti időpontjáról is nyilatkozni kell. (Házastársak esetén erre nincs külön szükség, hiszen a házasságról külön nyilatkozat készül.)

Nyilatkozat több lakásból álló, osztatlan közös tulajdon esetén.

Ilyen esetben arról kell nyilatkozatot készíteni, hogy a támogatással érintett lakáson a kérelmezőnek kizárólagos használati joga áll fenn, melyet az ingatlan-nyilvántartás is tartalmaz.

Nyilatkozat büntetlenségről.

Ez a nyilatkozat az erkölcsi bizonyítványt váltja ki. A kérelmezőnek nyilatkoznia kell arról, hogy büntetlen előéletűnek számít. A nyilatkozathoz itt egy hozzájárulást is csatolni kell arról, hogy ezt a csok megítélésével összefüggésben ellenőrizhesse

- a bank,

- az adóhatóság

- és a járási hivatal.

Külön hozzájárulásra itt azért van szükség, mert a büntetett előéletre vonatkozó információ különleges adatnak minősül, s csak kifejezett hozzájárulás alapján kezelhető.

Nyilatkozat köztartozás-mentességről.

Az egyik legfontosabb nyilatkozat, mely a NAV által kiállított „nullás” igazolást váltja ki. A köztartozás-mentességről nem kell külön nyilatkoznia annak, aki szerepel a köztartozásmentes adózók nyilvántartásában.

Nyilatkozat vállalt gyermek esetén, ha a család nem igényel családtámogatási ellátást.

Ha a csok-ot a család vállalt gyermekre igényli, akkor a gyermek megszületésének a tényét a családi pótlékot és gyest folyósító Kincstár jelzi a csok-ot intéző banknak. Külön intézkedés akkor kell, ha a család nem igényel ilyen ellátást. Korábban ilyenkor be kellett mutatni a gyermek születési anyakönyvi kivonatát, adóigazolványát és lakcímkártyáját is a banknak. Az új szabály szerint erre nincs szükség. A lakcímkártyát továbbra is be kell mutatni, a többi dokumentum helyett azonban csak egy nyilatkozatot kell tenni a gyermek nevével, születési adataival és adóazonosító jelével.

Nyilatkozat arról, hogy nem családtagtól veszik a lakást.

A szabályok szerint a lakás vásárlásához kapcsolódó csok esetén a megvenni kívánt lakás eladója nem lehet az igénylő közeli hozzátartozója vagy élettársa. Ha pedig az eladó egy gazdálkodó szervezet, akkor az igénylő nem lehet semmilyen tulajdonosi kapcsolatban ezzel a céggel. Az eddigi jogszabály is tartalmazta ezt a feltételt, de nem rendelkezett az igazolás módjáról. Most erről is külön nyilatkozatot kell írni.

Vállalt gyermek esetén nyilatkozat az örökbe fogadott gyermek családba kerüléséről.

Megelőlegező csok esetén a gyermek megszületését a Kincstár igazolja a támogatást elbíráló bank számára. Ha viszont a gyermek nem most születik, hanem örökbe fogadás, vagy bírósági határozat révén kerül a családba, akkor az igénylőnek ezt egy nyilatkozattal kell igazolnia. A nyilatkozatnak tartalmaznia kell

- a háztartásba került gyermek személyes adatait,

- a döntést hozó bíróság vagy hatóság megnevezését

- és a határozathozatal időpontját.

Megváltozott munkaképességű az igénylő, vagy a gyermek.

A megváltozott munkaképesség igazolásához korábban az illetékes orvosszakértői szerv igazolására volt szükség. Most egy nyilatkozat lesz kötelező, mely tartalmazza:

- a megváltozott munkaképességű személy nevét, adatait,

- a döntést hozó hatóság megnevezését

- és a döntés időpontját.

Továbbra sem elég a nyilatkozat, hanem igazolás kell

a tb-jogviszonyról, de nem minden esetben. Az igénylőnek, vagy házastársak esetén legalább az egyik félnek igazolnia kell, hogy rendelkezik érvényes társadalombiztosítással. Ennek kötelező időtartama

- egy vagy két gyermek után 180 nap,

- 3 vagy több gyermek után legalább 2 év.

Ezen időszakok alatt folyamatos biztosítás kell.

A rendelet három esetet különböztet meg:

– az igénylő az előírt idő szerint biztosított – erről továbbra is igazolást kell hoznia a tb-től.

– Az igénylő középfokú oktatási intézmény tanulója vagy felsőoktatásban részt vevő, nappali tagozatos hallgató – erről nem igazolást kell hoznia, hanem nyilatkoznia kell. A nyilatkozat tartalmazza:

- az igénylő személyes adatait,

- az oktatási intézmény azonosítóját,

- a képzés kezdeti idejét és várható befejezését is.

– Az igénylő valamelyik másik európai államban volt biztosított – ehhez be kell mutatnia az illetékes EU tagállam hatóságának igazolását. Továbbá nyilatkoznia kell arról, hogy 180 napon belül Magyarországon is biztosítottá válik.

Forrás: 26/2018 kormányrendelet a családi otthonteremtési kedvezmény igénylésének adminisztratív egyszerűsítéséhez kapcsolódóan egyes kormányrendeletek módosításáról

Cikk ajánló:

Létezik „0 forintos” jelzáloghitel konstrukció?

Köszönjük a www.csoktanacs.hu-nak, hogy rendelkezésünkre bocsájtotta Magyarország első CSOK könyvéből ezeket az új információkat!

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 1, 2018 | Cikkek - pénzügyi blog, info

Nagyon érdekes tanulmányt tett közzé a Pénzügyi Szemle oldalán Pandurics Anett-Szalai Péter szerzőpáros, akik megvizsgálták a legfrissebb elérhető adatokkal a magyar nyugdíjrendszert, amit különböző módokon értékeltek is. Számos vélhető kimenetel mellett az szinte biztosra vehető, hogy az egyetlen megnyugtató megoldást a nyugdíjkorhatár emelése jelenti! A nyugdíjrendszer megváltoztatása!

A cikkben szemezgetünk a tanulmányból, illetve saját véleményünket, következtetéseinket vonjuk le, mindezt kiegészítve más forrásokból származó adatokkal- témákkal, amiket a tanulmány nem érintett.

A nyugdíjkatasztrófa mindenféleképpen bekövetkezik! – Vagy szükséges a nyugdíjrendszer megváltoztatása

Egy nemrégiben megjelent MNB-tanulmány elemeztea négy legfontosabb intézkedést Magyarországon:

- Korhatáremelés 62-ről 65-re

- MNYP rendszer beolvasztása az állami nyugdíjba

- Korhatár előtti nyugdíjba vonulás lehetőségének szigorítása

- A “nők 40” szabály, ami 2012-től a legalább 40 év szolgáltai idővel rendelkező nők számára megteremti a nyugdíjbavonulás lehetőségét

Ezek az intézkedések ugyanakkor nem oldották meg a problémát, kizárólag konzerválták a jelenlegi állapotokat 2035-2040-ig. A tanulmány szerint az intézkedések előtti helyzetben a GDP-arányos hiány 2% körül ingadozott volna 2040-ig. Utána a korfa probléma miatt fokozatosan emelkedett volna GDP 4-4,5%-ára.

Az intézkedéseknek köszönhetően a nyugdíjegyenleg nagyjából 2035-ig nem mutat deficitet, amikor ugyanúgy bekövetkezik a társadalmi katasztrófa Magyarországon, a hiány pedig ugyanúgy eléri az intézkedés előtt prognosztizált 4-4,5%-os hiányt.

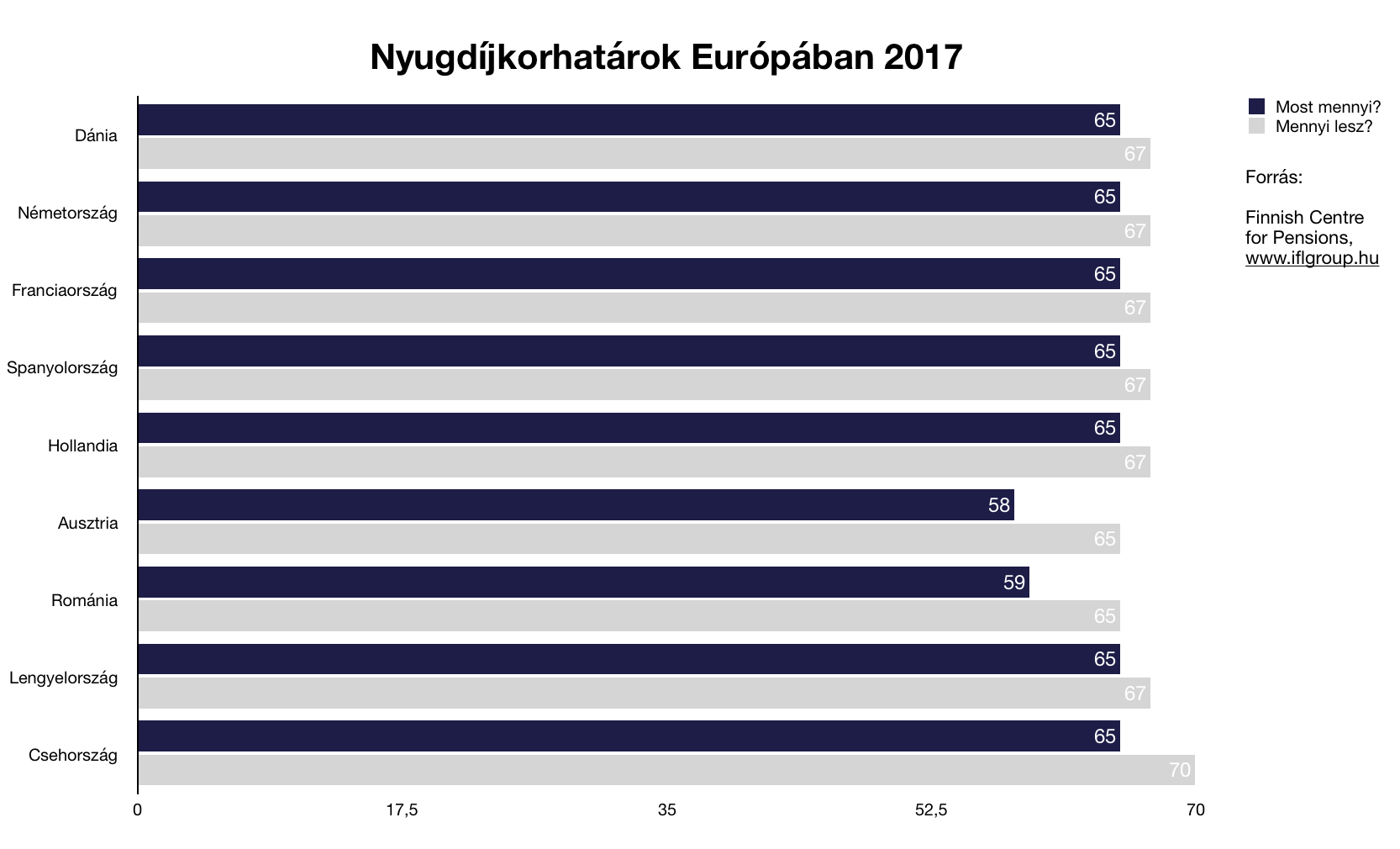

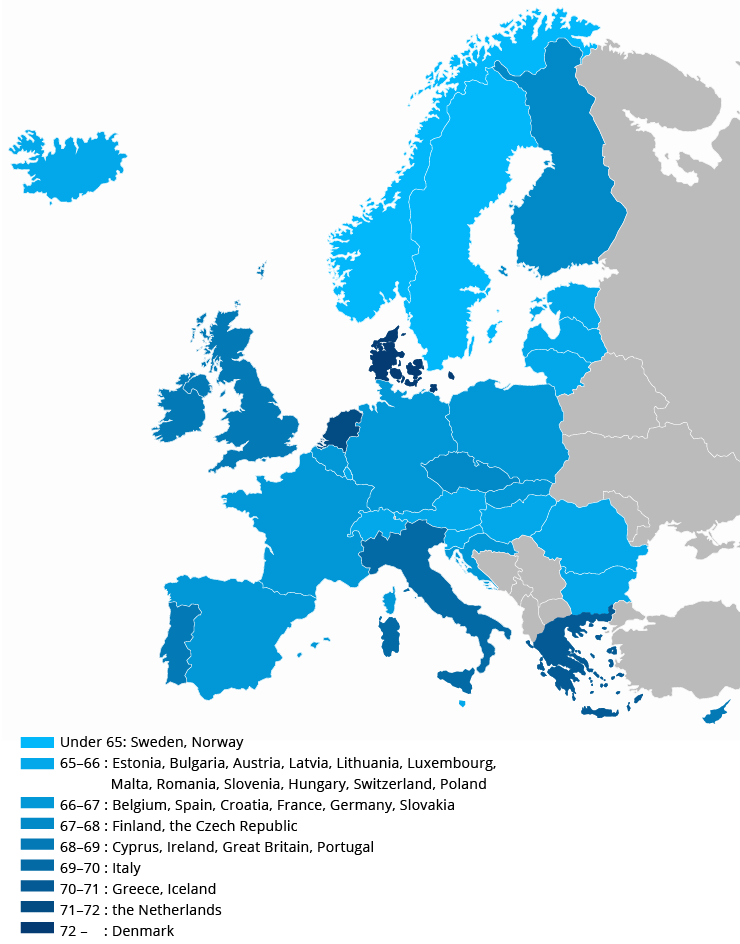

A nyugdíjkorhatárt mindenhol emelik

Egész Európában igen komoly probléma, hogy miközben az emberek egyre tovább élnek, addig egyre kevesebb gyermek (jövőbeni járulékfizető) születik. A nyugdíjrendszerek már is jellemzően hiányt termelnek, ami az elkövetkezendő két évtizedben exponenciális növekvő pánikot szülhet.

A brittek például a születéskori várható élettartamhoz kötnék a mindenkori nyugdíjkorhatárt, de az már most látszik, hogy majdnem minden ország eljátszik azzal a gondolattal, hogy felemeljék a nyugdíjkorhatárt 70-évre. A csehek voltak az elsők, akik hivatalosan is meglépték ezt. Náluk 2041-től lesz ez a szám érvényes.

Várható nyugdíjkorhatárok 2050-ben – Finish Centre for Pensions

Mindegyik tanulmány egyértelműen előre vetíti az öngondoskodás fontosság, ami mostmár nem egy romantikus ábránd egy szebb jövőkép eszményéért, hanem az egyetlen megoldás a nyugdíjas mélyszegénység elkerülésének.

Mindenféle különösebb számítás mellett beláthatjuk, hogy az 1+1 az kevesebb, mint az 1+1+1. Minél többet és hosszabb ideig teszel félre, annál jobb esélyeid lesznek. Viszont az még a mai napig nem rögzült az emberekben, hogy a nyugdíjkorhatár emelésével tolódik a kifizetés is!

Egy kiskapu…

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 3. § 93. pontja szabályozza a nyugdíjbiztosítás fogalmát. …

a biztosító szolgáltatását a biztosíto ….

d) a szerződés létrejövetelekor érvényes öregségi nyugdíjkorhatár biztosíto általi betöltése váltja ki

Tehát azért nincsen időd sokáig gondolkozni, mivel ma Magyarországon egyedül a nyugdíjbiztosítás rendelkezik azzal a kötött törvényi háttérrel, ami garantálja, hogy a lejárod a szerződés megkötésekor érvényes öregségi nyugdíjkorhatár lesz. Tehát ez azt is jelenti, hogy hiába emelik fel 70 évre a nyugdíjkorhatárt, te akkor is 65 éves korodban kapod meg a pénzt.

Ezzel szemben a NYESZ-R és az ÖNYP mindig azonosul az aktuális öregségi nyugdíjkorhatárral, tehát amennyiben kitolják ezt a dátumot, úgy tolódik párhuzamosan a kifezetés ideje is.

Nem annyira mesés nyugdíjvagyon halmozható fel!

A “30-as nyugdíjas” buktatói és tanulságai

Nagyon fontos a pénz időértékével is számolnunk. Reálisan nézve, egyáltalán nem mindegy, hogy hány évesen kezdünk el takarékoskodni és mennyit fogunk félretenni! A táblázatban láthattuk, hogy 35 év alatt havi 20 000 forint + évi 5%-os emelkedés mellett 45 000 000 forintot tudunk összegyűjteni, amivel két dolgot kezdhetünk:

- újrabefektetjük és törekszünk az évi nettó 3%-os hozamra, ami havi szinten 112 500 (évente 1 350 000,-) forintot biztosít számunkra.

- elosztjuk az összeget a várható élettartamra (Magyarországon jelenleg 17 év a várható élettartam nyugdíjasként), azaz 45 000 000/17= 2 646 058,-, ami havi 220 588 forintnak felel meg

Láthatjuk,

hogy nominálértéken sem túl mesés kilátások, így mindenféleképpen javasolt az életkorhoz kötött, dinamikus nyugdíjfelhalmozás, ami azt jelenti, hogy követjük az alábbi számsort:

- 20-as éveinkben 20 000

- 30-as éveinkben 30 000

- 40-es éveinkben 50 000

- 50-es éveinkben 100 000 forintot teszünk félre nyugdíjra.

Hasznos cikkek

Megoldás a nyugdíjas éveinkre!- 1. rész

Megoldás nyugdíjas éveinkre!- 2. rész

Megoldás a nyugdíjas éveinkre!- 3. rész

Jobb, ha mindenki felkészül, 70 éves kor az új nyugdíjkorhatár” – állítja Suze Orman, amerikai pénzügyi guru.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Segítünk kiválasztani a legjobb nyugdíjmegtakarítást

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 12, 2018 | Cikkek - pénzügyi blog, Gyerekmegtakarítás, info

Évről évre egyre több szülő méri fel a gyerekmegtakarítás szükségességét. Hiszen a pénz olyan előnyöket jelenthet gyermekünk számára a jövőben, ami az egyre nyíló szociális ollónak köszönhetően már-már a létszükségletet és egyetlen esélyt jelentheti. Egyre drágább a felsőoktatás, egyre nehezebb elköltözni otthonról és egyre költségesebb megkezdeni az önálló felnőtt életet. Jogosan vetődik fel azonban a kérdés, hogy 2018-ban melyik a legjobb gyerekmegtakarítás?

Fontos az elején leszögezni, hogy a különféle megtakarítási lehetőségek különféle időtávokra és célokra nyújtanak megoldást.

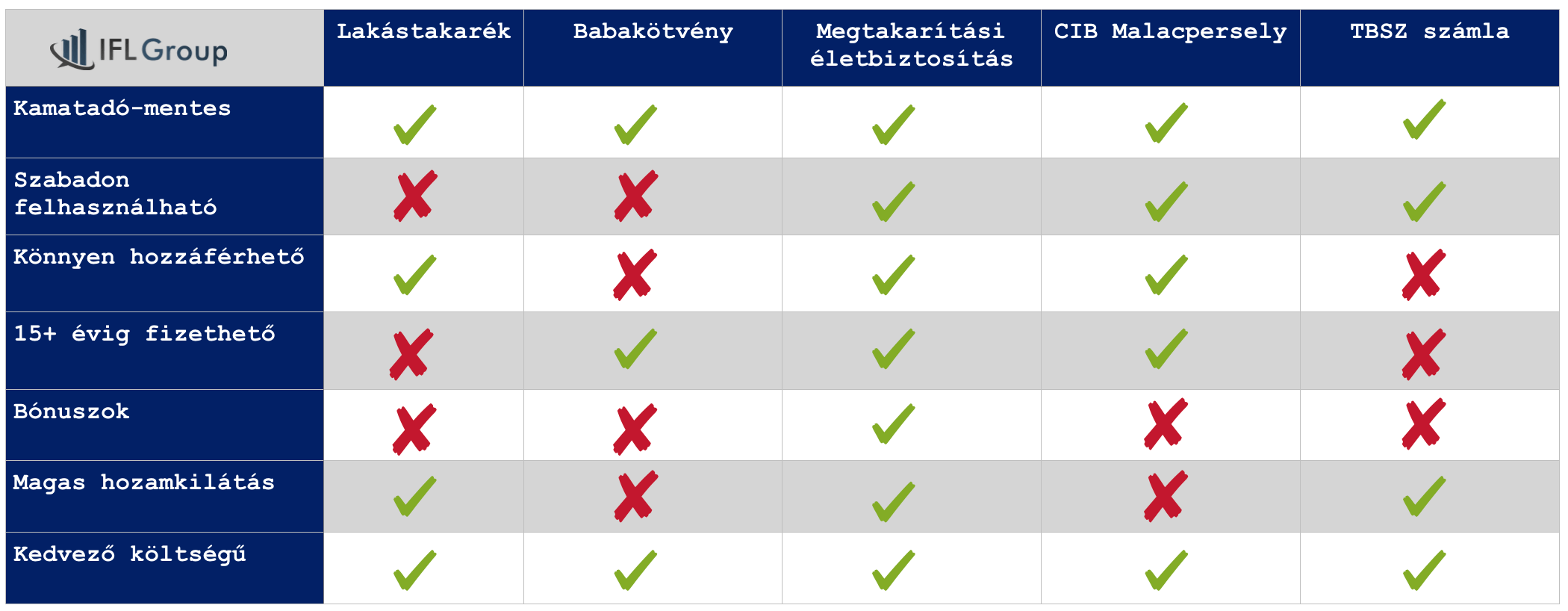

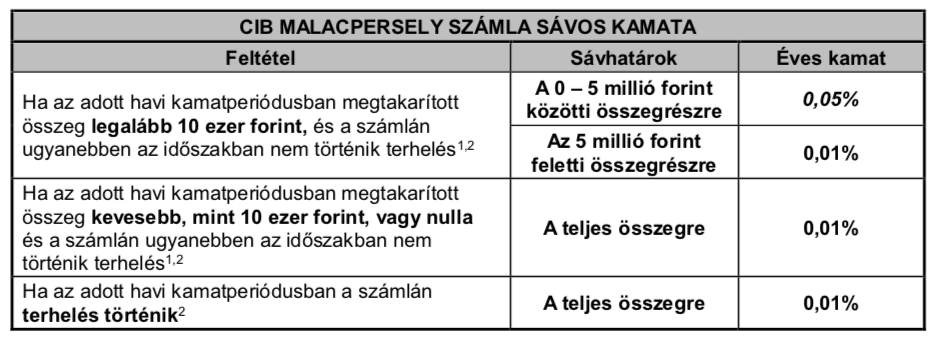

CIB malacpersely

A CIB malacpersely (ahogyan a neve is mutatja) egy online malacpersely. Nem sokkal tud többet, minthogy a pénzünket ide pakolgassuk, majd online felületen nézegessük. Alacsony kamatot és (első ránézésre) ingyenes számlavezetést kapunk. Azonban az ördög a részletekben rejtezik, így érdemes kicsit jobban megnézünk azokat a költségeket!

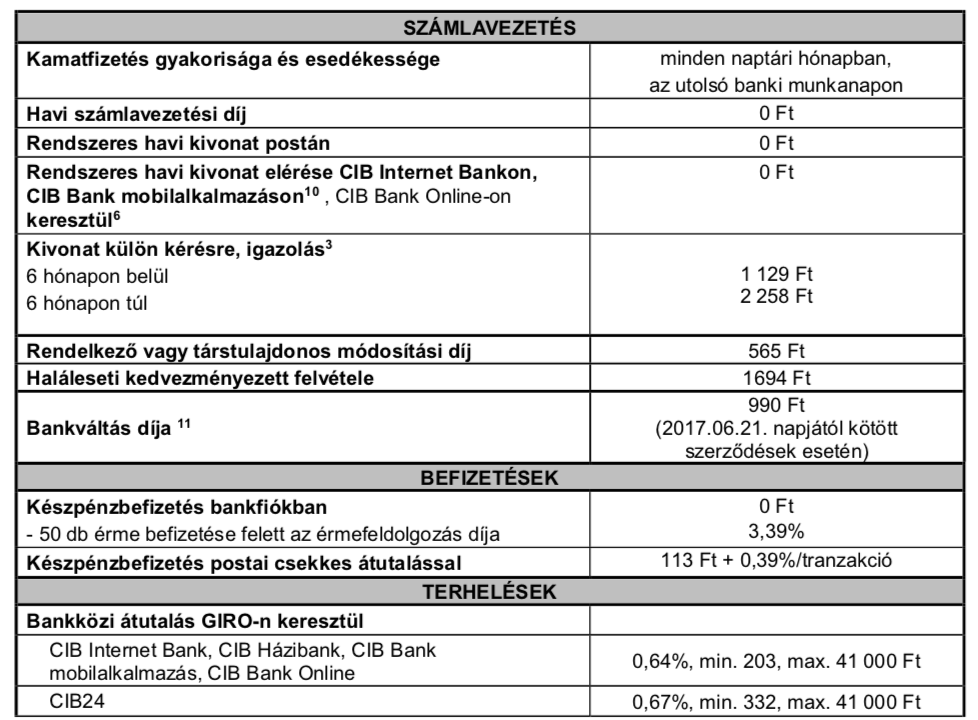

A cikk alapja a 2018.01.13.-án hatályos CIB kondíciós lista

Láthatjuk, hogy a kamat éves 0,05% jelenleg. Azért jelenleg, mert ez változhat, amint a kamatkörnyezet változik. Ennek a számlának nem is célja a kamat mértékének a maximalizálása. Tehát 1 000 000 forintonként évente kapunk jelen pillanatban 500 forintot évente! De fontos egy feltételt észrevenni. A 0,05%-os éves kamat abban az esetben jár, ha 5 millió forint alatti a megtakarításunk (alatti részre) és a vizsgált hónapban nem történt terhelés (nem vettünk ki pénzt).

Az 5M feletti részre illetve 10 000 forint alatti számlaérték esetén a kamat 0,01% lesz. EBKM: 0,01-0,05%.

A CIB malacpersely nagy előnye,

hogy díjmentes a számlavezetés és a számlanyitás. Ettől függetlenül azonban felmerülnek a számlával kapcsolatban járulékos költségek, mint például:

- csekkes befizetés esetén 113 Ft + 0,39% tranzakció (10 000 forintos havi befizetés esetén: 152 forint/ hó)

- biztonsági sms üzenetek előfizetési díja 56 forint/felhasználó/hó

- Token használati díja: 56 forint/felhasználó/hó

- Sms üzenetek: 236 Ft/hó vagy 25 ft/sms (mondjuk havi egy befizetésnél 25 forint a költség)

Így a CIB malacpersely havi használati költsége egy átlagos felhasználás esetén 289 forint lesz. A bank persze azt írja, hogy a fenntartási költség díjmentes, éppen ezért játszunk a szavakon és írok „használati költséget”.

Amennyiben kiszeretnénk a CIB malacperselyből pénzt venni,

akkor figyelnünk kell a terhelések költségeire. Ez azt jelenti, hogy 1 000 000 forintonként a hatályos kondíciós lista alapján CIB bankszámlára való kiutalás esetén a költség: 0,64% azaz 6 400 forint.

Lehet azonban kérni átvezetést, amikor a Malacpersely számla és a folyószámla is ugyanazé a személyé (szülő). Ebben az esetben díjmentes. Viszont fontos figyelembe vennünk, korántsem biztos, hogy x év múlva is számunkra a CIB folyószámla lesz a legoptimálisabb megoldás. Így elképzelhető, hogy nem fogjuk tudni a díjmentes átvezetést kérni.

Babakötvény és Start-értékpapírszámla

Minden 2005. december 31. után született belföldi gyermek* és 2017. június 30. napja után született külföldi gyermek** számára az állam 42 500 forint életkezdési támogatást ad, amit egy minimális kamatozású letéti számlán helyeznek el a Magyar Államkincstárban. Ahhoz, hogy ez az induló összeg a gyermek nevére szóló számlára kerüljön és ott Babakötvényben kamatozzon egy ún. Start-értékpapírszámlát kell nyitni a Magyar Államkincstárban.

Bababkötvény jellemzői

- Futamideje a kibocsátás napjától számított 19 év.

- Az éves kamat mértéke a kamatbázis és a kamatprémium értékének összegével egyenlő.

- A kamatbázis megegyezik a kamat megállapításának évét megelőző naptári évre vonatkozóan, a KSH által közzétett éves átlagos infláció (fogyasztói árindex) százalékos mértékével.

- A kamatprémium mértéke 3%.

- A kamat Start-értékpapírszámlán történő jóváírása évente február 1-jén*** történik.

- Az éves befizetések 10%-ának megfelelő, de maximum 6.000 forint összegű támogatás is jóváírásra kerül.

- A számlanyitást követően a Babakötvények vásárlása automatikusan történik a Start-értékpapír számlán jóváírt összegekből.

Tehát az alanyi jogon járó állami támogatást (6 000 forint /év) abban az esetben tudjuk teljes mértékben megszerezni, ha havonta 5 000 forintot rakunk félre ezen a számlán. Tehát hiába szeretnénk ennél magasabb összeget félretenni, nem fogunk több állami támogatást kapni.

A babakötvénnyel kapcsolatban a felhasználhatóságot szokták mondani, mint kifejezetten negatív tényező. Ugyanis kifejezetten kötött termékről beszélünk, amit az aktuális jogszabály határoz meg. Tehát a jövőben az alább felsorolt felhasználhatóság szigorodhat/enyhülhet.

2005. évi CLXXIV. törvény a fiatalok életkezdési támogatásáról

Jelen pillanatban felhasználható magyarországi lakhatás, magyarországi tanulmányok, gyerekvállalás feltételeinek megteremtése, pályakezdés és egyéb, a jogszabályban meghatározott célra. Egy rendkívül kötött termékről beszélünk, hiszen például a gyermekünk nem tudja ezt az összeget felhasználni „hivatalosan” külföldi tanulmányaira vagy utazásaira.

Nyilatkozni kell a felhasználhatóságról, tehát elvileg ki lehet játszani a rendszert ezáltal, mivel nem kell bizonyítani semmit. Én határozottan figyelmeztetek mindenkit, hogy ne erre játsszon, ugyanis bármikor módosíthatják ezzel kapcsolatban a rendeletet, ráadásul nem túl szerencsés „hazugságba” kényszeríteni a gyermekünket.

Nagyon népszerű termék a lakástakarékpénztár, aminek azonban korlátozott a felhasználhatósága (kizárólag lakáscél). Ez azért lehet problémás, mivel a gyermekünk kizárólag lakásvásárlásra vagy az ingatlannal kapcsolatos munkálatokra tudja majd a pénzt felhasználni. Ráadásul a maximális futamidejű lakástakarék esetében is (10 év) maximális befizetés mellett (havi 20 000) nagyjából 3,2M forint körüli összeget tudunk összegyűjteni, ami alapvetően önerőnek lehet elég.

A lakás-takarékpénztár legnagyobb előnye az alanyi jogon járó állami támogatáa (30%), ami azt jelenti, hogy minden befizetéshez az állam 30%-ot hozzátesz, maximum évi 72 000 forintot. A szerződéseket lehet többszörözni, amennyiben a családban „elég szabad adószám” található. Ugyanis a családtagok nyilatkozhatnak arról, hogy a lakástakarékukat a mi céljainkra akarják fordítani.

Gyakran emlegetik lehetőségként a Fundi-mini szerződést, mint legit opciót gyerekmegtakarításnak. Ebben az esetben 10 éven túlmenően is szerződéses viszonyban állhatunk a pénztárral, ami egy gyerekmegtakarításnál gyakran szempont tud lenni. Azonban hatalmas csodát nem várhatunk, ugyanis a Fundi-mini konstrukció nem más, mint két, maximum 10 éves LTP szerződés összecsatolása, ami egymás után következik, míg az első 10 éves szerződésre a második 10 éves szakaszban nem kapunk állami támogatást, pusztán a betéti kamatot + az első lakás-előtakarékossági szerződésen, a második szerződés futamideje alatt a módozat szerinti betéti kamaton felül 1,5% kamatprémiumot.

Tehát ezt úgy kell érteni, hgy 20 éves fundimini konstrukció esetében két 10 éves szerződés keretein belül (összesen) 2×10 évig kapjuk az évi 72 000 forintos állami támogatást. Magyarul az első 10 éves szerződésre nem jár a második 10 éves szakaszban az állami támogatás.

EBKM állami támogatással 1,83-4,18% állami támogatás nélkül 0,29-0,66%

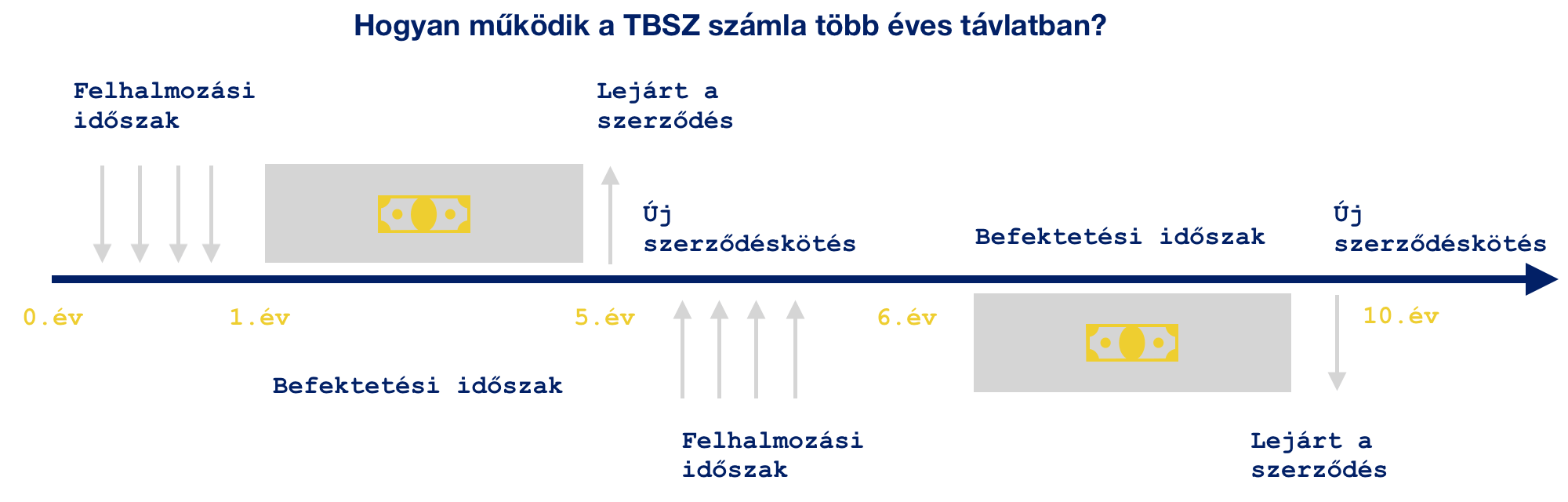

TBSZ számla

Vannak, akik a [tartós befektetési számlát] szeretnék gyerekmegtakarításként megkötni abban a reményben, hogy költségminimalizálás mellett tudják a hozamot maximalizálni azáltal, hogy ezen a mód fektetnek be. A TBSZ egyfajta befektetési-megtakarítási program, ami élvezi a kamatadómentességet! Azonban fundamentálisan alkalmatlan egy hosszútávú, 18-21 éves megtakarítási programként funkcionálni sajátosságai miatt!

Megkötések

A gyűjtőévet követően nem utalhatjuk ki a pénzt a TBSZ-ről. Ha akár csak egy kis részt is fel akarunk venni, akkor a TBSZ számlát egészében meg kell szüntetni. Ekkor sincs büntető kamat, de az árfolyamnyereség után az adót be kell fizetni.

A másik megkötés, hogy a TBSZ –re csak az első évben, azaz a „gyűjtő évben” lehet pénzt befizetni. A gyűjtő év minden évben január 1-től, december 31-ig tart. Ha tehát 1.000.000 forintot szeretnénk TBSZ –en keresztül befektetni, akkor a kamatadó-mentessé váláshoz szükséges 5 év csak december 31-el fog elindulni. A TBSZ is 5 évvel később december 31-én fog lejárni.

A gyakorlatban a TBSZ számla megkötésének az évében fizethetünk be a számlára akárhányszor. Példaként vegyük azt, hogy a szülő havi 25 000 forintot szeretne a gyermekének félretenni. Köt egy TBSZ számlát július, és decemberig összesen 6 alkalommal tud befizetni. Ezután lezárul a felhalmozási időszak és többet nem lehet a számlára befizetni. Magyarul lezárják a számlát és legközelebb 5 év után történik a kifizetés, amit nem terhel kamatadó.

Mivel mi havonta szeretnénk befizetni,

ezért következő évben és onnantól kezdve minden évben kell egy TBSZ számlát kötni , így miután beállít a rendszer, az 5. évtől egyszerre mindig 5 TBSZ számlát.

Ennek veszélye, hogy kifizetéskor elköltjük a pénzt vagy nem tudunk azonos feltételek mellett újat kötni. Esetleg megváltoznak a költségek.

TBSZ stratégiában 20 éves távon minimum 14 TBSZ számlát kell nyitni. Ráadásul a legutolsót a 15. évben tudjuk megkötni, hiszen 5 év a kifutási ideje. Magyarul az utolsó 5 évben nem tudunk TBSZ számlákra befizetni! Valami más megoldást kell akkor találnunk a havi 20 000 forintoknak.

TBSZ számlavezetési díja

A TBSZ vezetésének nincs külön díja, az benne foglaltatik a normál értékpapír számlavezetési díjában. A számlavezetési díjszámítás alapja a normál és a TBSZ számlák összesített értékpapír záróállománya (készpénz és határidős pozíciók nélkül). Amennyiben a normál és TBSZ számlák összesített egyenlege 0, úgy számlavezetési díjat nem számítunk fel. A díj levonása a hónap első napján az előző hónap záróállományára vetítve történik.

Az értékpapírok költsége évente 0,7-2% között alakul általánosságban véve

Megtakarítási életbiztosítás

Termékszerkezetét tekintve a biztosítónál kiválasztott megtakarítási életbiztosítás tökéletesen alkalmas a hosszútávú elkötelezésre, ugyanis a termék futamideje (15-25 év) biztosított. Amikor hosszútávra tervezünk, akkor nem szabad megfeledkezünk az időbeliség kritériumairól sem. Tehát rendszeres, havidíjas megtakarítás esetén nagyon fontos szempont lehet, hogy a kiválasztott termék biztosan működjön 15-25 évig is.

Az ilyen típusú megtakarítások mögött mindig egy tőkeerős biztosító áll, akiken keresztül a megtakarításunkat a legjobb befektetési alapkezelők kezelik. Befektetési szempontból a megtakarítási életbiztosítás félúton helyezkedik el a befektetési számla és a nyugdíjpénztári portfóliórendszer között. Ugyanis lehetőségünk van magunk kiválasztani az alapokat, de támaszkodhatunk a biztosító ajánlására is (így ebben az esetben azt kell kiválasztanunk, hogy a lendületes, kiegyensúlyozott vagy konzervatív csomagot kérjük).

A megtakarítási életbiztosítás minimális életbiztosítást tartalmaz. A rendszer pedig teljesen automatikus és önműködő az ügyfél szemszögéből. Tehát nem igényel különösebb befektetői tudást.

A megtakarítási életbiztosítás is rendelkezik

a kamatadómentességel, amennyiben legalább 10 évig megtartjuk a szerződést. Mivel ilyen típusú szerződés minimálisan ajánlott időtávja alapvetően 15+ év,így ez a kitétel nem okozhat számunkra gondot.

Lehetőségünk van a havidíjat emelni illetve csökkenteni. Ezenkívül az ilyen típusú termékek rendkívül rugalmasan viszonyulnak az élethelyzetünkhöz, hiszen lehetőségünk van akár 10 évente 2 év szüneteltetnia. programot különösebb következmények nélkül. Mivel ennek a megtakarításnak nincsen fix lejárati ideje, ezért tökéletesen alkalmazkodik a szükségleteinkhez. Pontosan akkor és annyi összeget tudunk kivonni a számláról, mint amire éppen szükségünk van.

Ha a 21 éves gyermekünknek a tandíja 500 000 forint, akkor nem szükséges a számlán levő 5 000 000 forintot mozgatni. Elég kivenni az 500 000 forintot és a többi pénzt bent hagyni tovább kamatozni.

Hosszútávon kedvező költségszerkezet

A megtakarítási életbiztosításokról általánosságban elmondhatóak, hogy hosszútávú költségstratégiát követnek. Ez azt jelenti, hogy a biztosító komolyan veszi az ügyfelet és elhiszi, hogy 15-25 évig szeretne előtakarékoskodni. Így nem szabad például az 5. évben hozzányúlni a pénzhez, mivel akkor nagyon magasak lesznek a költségek.

Azonban a különféle bónuszrendszereknek köszönhetően az ügyfél többek között 100%-ban visszakapja a szerződés elején levont költségeket. Így hosszútávon egy kifejezetten jó ár/érték arányú szerződés büszke tulajdonosa lehet. Másik hatalmas fegyvertény, hogy ezekben a szerződésekben az alapok közötti váltás díjmentes. Tehát, amikor már 5-10 millió forintot szeretnénk mozgatni, akkor az díjmentesen tehetjük meg! Ebben sokkal kedvezőbb, mint egy TBSZ, ahol az alapok közötti átváltásnak komoly költségei vannak!

A bónuszokkal csökkentett vagyonkezelési költség nagyon kedvező

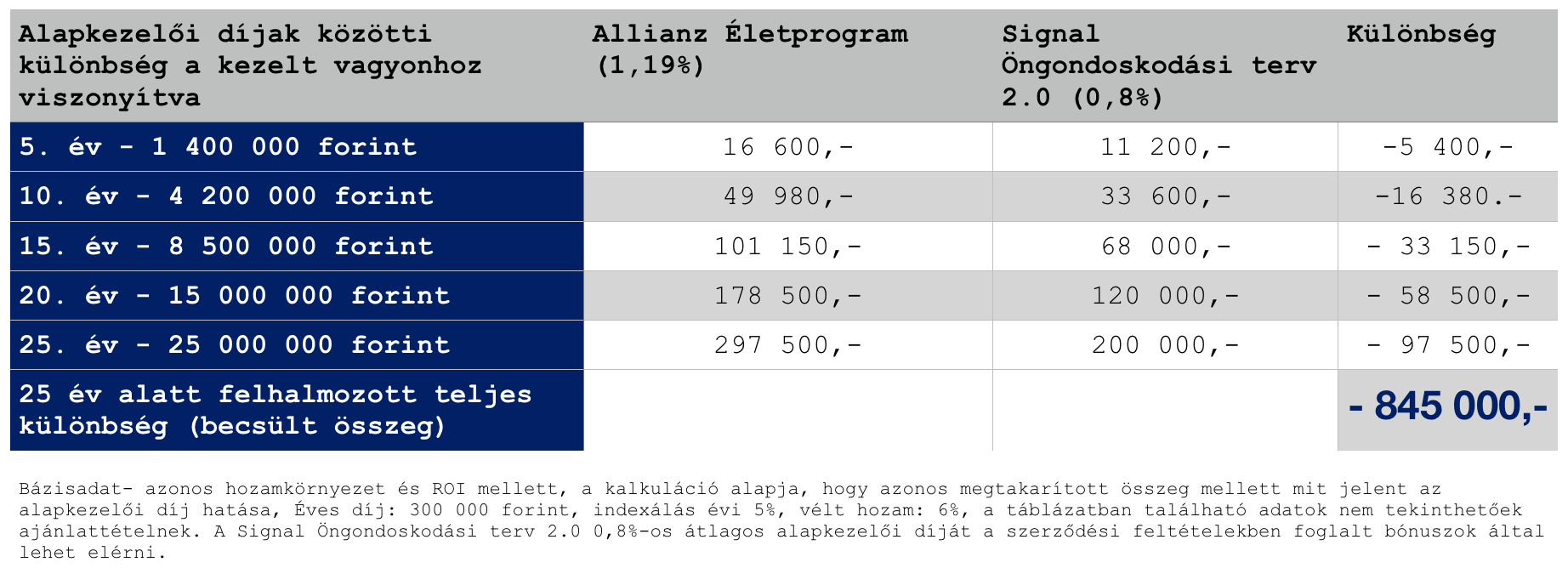

Azonban a megtakarítási életbiztosítások között is tapasztalhatok különbségeket az alapkezelői díjak között. A táblázatban két rendkívül kedvező terméket hasonlítottunk ebből a szempontból össze. A cél az volt, hogy „nagyjából” számmal ki tudjuk mutatni a különbséget két termék között, amiknél 0,39% évente a különbség alapkezelői költségként.

Láthatjuk, hogy 25 éves távlatban még ez a minimális különbség is majd’ milliós különbséget eredményezhet. És persze itt két top költségű termékről beszélünk, szemben a TBSz számlának az átlagos alapkezelői díjáról (átlagosan, 1,5%).

Hozamkilátások

A vizsgált termék eszközalapjait összevetve láthatjuk a magasnak mondható hozamkilátásokat! De hogy milyen portfóliót érdemes kialakítani és a speciálisan kialakított portfóliók milyen teljesítményre voltak képesek, arról itt olvashatsz bővebben: exkluzív cikk

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Segítsek kiválasztani a megfelelő gyerekmegtakarítást?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 9, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Nagyon szeretünk hivatkozni valamire, amit [pénzügyi kultúraként] nevezünk. Vannak, akik ennek hiányát észlelik, míg mások jelentésén vitatkoznak. Hiszen a pénzügyi kultúra önmagában nem jelző, tehát még akkor is van az adott társadalomban, amikor hiányoljunk. Ebben az esetben a társadalom pénzügyi kultúrája az, hogy nem értenek a pénzhez. De most nézzük meg, hogy Átlag Jóska hogyan bukhatott el közel 1millió forintot egy év alatt egy rossz döntés miatt lakástakarékból?

Hipotézis: az Átlag Jóskák a céljaikat mindig a termékekhez igazítják. Pedig a helyes döntés az lenne, ha a termékeket igazítanák a célokhoz!

„Megvárom a kedvezményes lakástakarékot”

Bárcsak annyi pénzem lenne, ahányszor ezt hallottam már ügyfelek szájából. Átlag Jóska úgy gondolkodik, hogy neki jár az állami támogatás és az a piaci alapon működő ingyenes termék, amin keresztül elérheti ezt a pénzt. Éppen ezért gyakran megsértődik, ha a pénztár ki szeretné fizettetni vele azt a bizonyos 1%-os számlanyitási díjat (4 éves szerződésnél 26 000-32 000 forint).

Éppen ezért arra törekszik, hogy kivárja az akciót. Sokan már egy éve várakoznak egyébként, mivel a pénztárak egyre inkább bezárják a díjmentes számlanyitás kapuját fenntarthatósági és üzletpolitikai okokból. Azt látjuk, hogy Átlag Jóska ezzel az okosnak gondolt döntéssel megspórol 4 éves szerződés esetében közel 30 000 forintot. Ha 4 szerződést kötne, akkor 120 000 forint körüli összeget.

De mit veszít?

A pénzügyeinket mindig stratégiában kell vizsgálni

Lakástakarékot azért köt az ember, mert van/lesz lakáscélja, amire fel tudja használni ezt a pénzt. Nézzük a legjellemzőbb példát, amikor Átlag Jóska és családja egy albérletben él és szeretnének minél hamarabb elköltözni. Az önerő gyűjtésében segít például a lakástakarék is. Tehát ok-okozati összefüggés mutatkozik a lakástakarék futamideje/lejárata és az albérletből saját lakásba való költözés között.

Szögezzük le: saját lakásba való költözés esetén nem kell tovább albérleti díjat fizetni (ami egy feneketlen kút). Legrosszabb esetben az albérleti díjat felváltja a hiteltörlesztés, aminek jelentős része saját lakásunk „árába megy”.

Szerződésenként bukunk 72 000 forintot lakástakarékból

Gyakran nem gondolunk bele, hogy már a döntés pillanatában garantáltan elveszítjük az időarányos állami támogatást, amit nem kapunk meg amiatt, hogy várakozó üzemmódba váltunk. 20 000 forintos szerződésenként ez az összeg évente 72 000 forint „meg nem szerzett állami támogatás”, ami alanyi jogon járna.

Ha fél évig várunk a lehetőségre, akkor elbuktunk 36 000 forintot,

Ha 1 évig várunk a lehetőségre, akkor elbuktunk 72 000 forintot,

Ha 1,5 évig várunk a lehetőségre, akkor elbuktunk 108 000 forint.

Ne felejtsük el, hogy előre nem tudjuk mikor lesz pénztári akció! Tehát nem tudjuk „meddig kell várnunk”

Mindezt a veszteséget miért vállaljuk be? Hogy 4 éves szerződés esetében megússzunk 26-32 000 forintot? Legrosszabb esetben (10 éves szerződés) 76 000-80 000 forint körüli összeget? Az igazság az, hogy a számlanyitási díjat 1 éven belül visszanyerjük, amennyiben várakozás helyett megkötjük a szerződést!

Zavar minket, hogy nem maximalizáltuk az „állami támogatást”, mivel a kiadási oldalon megjelenik a számlanyitási díj? Minden pénzügyi szolgáltatásnak van költsége, így ezzel számolnunk kell. Az elvet kell megértenünk!

- 1 évet várni a megnyitással azt jelenti, hogy egy évvel később juthatunk hozzá a megtakarításunkhoz

- 1 évet csúszik a lakáscélunk

- 1 évvel tovább kell Átlag Jóskának fizetnie az albérleti díjat

- Semmi sem garantálja, hogy 1 év múlva ingyen tudjuk megkötni a szerződést. Ha ez így történik, akkor maximalizáltuk az elmaradt állami támogatás mértékét

Milliókat veszíthetünk az albérleti díjon

Az albérleti díjat értelmezhetjük úgy, mint ablakon kidobott költség, ami soha nem térül meg számunkra. Én azt gondolom, hogy az albérleti díj annak a szolgáltatásnak a havi díja, hogy lakjunk valahol. Tehát nem a haszonszerzés a cél ebben az esetben. Azonban ha terveink között szerepel a saját lakás, el szeretnénk hagyni az albérletet és ennek érdekében rendelkezünk egy megvalósítási tervvel és egy konkrétnak tekinthető időtávval, akkor minden, albérletben töltött „felesleges” hónap a mi veszteségünk lesz.

Ez egy erős kijelentés, de valójában ez történik. Hiszen Átlag Jóska akár 1 évig vár a lakástakarék számlanyitási díjkedvezményre és jó eséllyel nem teszi félre havi szinten azt az összeget, amit a lakástakarékba gondolt. Ha félre is teszi, még abban az esetben is elbukik valamennyi állami támogatást. Ha még ezzel sem foglalkozunk, akkor is frusztráló számokat kapunk azáltal, hogy belátjuk: a szükségesnél tovább fizettük az albérleti díjat.

Ha a lakástakarékot egy évvel később kezdjük el, akkor a pénzünkhöz is egy évvel később jutunk hozzá. Egy évvel tovább kell fizetnie Átlag Jóskának az albérleti díjat.

Ha az albérleti díj 50 000 forint, akkor egy év alatt 600 000 forintot fizettünk ki feleslegesen.

Ha az albérleti díj 100 000 forint, akkor egy év alatt 1 200 000 forintot fizettünk ki feleslegesen.

Ha az albérleti díj 150 000 forint, akkor egy év alatt 1 800 000 forintot fizettünk ki feleslegesen.

A hitel kamatrészével azért nem kell foglalkozni, mert azt 1 év múlva is ugyanarra az időre vesszük fel, mint ma. Hitel szempontjából kamat nyereségünk vagy veszteségünk lehet a mai állapotokhoz képest, függően hogyan alakul a kamatfelár és a BUBOR.

A pénzügyi kultúra akkor jó, ha stratégiaelvű és célorientált

Azt láthatjuk, hogy Átlag Jóska azáltal, hogy meg akarta várni a „tökéletes döntést” és nyerni szerződésenként 26 000-80 000 forintot módozat és futamidőfüggően a lakéstakarékon, tulajdonképpen „milliós veszteséget” termelt saját magának azáltal, hogy 1 évvel később fog elköltözni.

Pontosan ezért mondom az ügyfeleimnek mindig, hogy sosem a termék alapján választunk magunknak célokat. El kell felejteni ezt a „éppen jó akció van, akkor ez lesz a célom” mentalitást. Helyette stratégiában kell(ene) gondolkodni és célokhoz megtalálni az adott pilanatban elérhető legjobb megoldást.

Nem tudunk az idővel versenyezni, és nem tudjuk a legjobb döntést meghozni. Mivel a ma ismert információk alapján meghozott döntés nem biztos, hogy azonos lesz az x év múlva x évnyi távlatban utólagosan vizsgált legjobb döntéssel. Amiből ki tudunk indulni, hogy van egy célunk (lakhatás, nyugdíj, gyerek, stb…) és ezt az ismert információk alapján szeretnénk megvalósítani.

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Segítünk kiválasztani a ma elérhető legjobb lakástakarékot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 8, 2018 | Cikkek - pénzügyi blog, info, Nyugdíj, nyugdíj oldal bal

Megjelent az MNB: A biztosítási szektor 10 éves jövőképe 7 pontban című kiadványa, amiben rengeteg érdekességre bukkanhatunk. Alapvető emberi természet, hogy mindig a legjobb akar lenni. Ez a pénzügyekben sincsen másképp, így kifejezetten érdekes lehet megnézni, a magyar lakosság hol tart ebben az összevetésben a nemzetközi mezőnybe? Kideríteni, hogy a leggazdagabb háztartások mibe fektetik a pénzüket és miért pont életbiztosításba fektetnek…

Ez a cikk az MNB kiadványának nyomvonalán készül, viszont a cikkben megfogalmazott vélemények nem feltétlenül egyeznek meg a nyomtatványban közölt megállapításokkal és következtetésekkel!

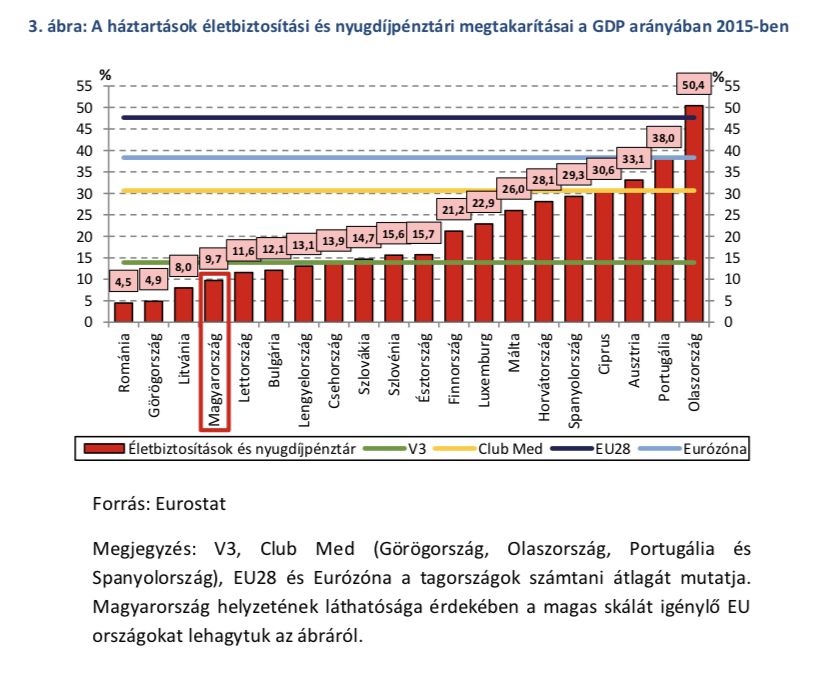

A pénzügyileg fejlett háztartásokban a sláger az életbiztosítás és nyugdíjpénztár- életbiztosításba fektetnek

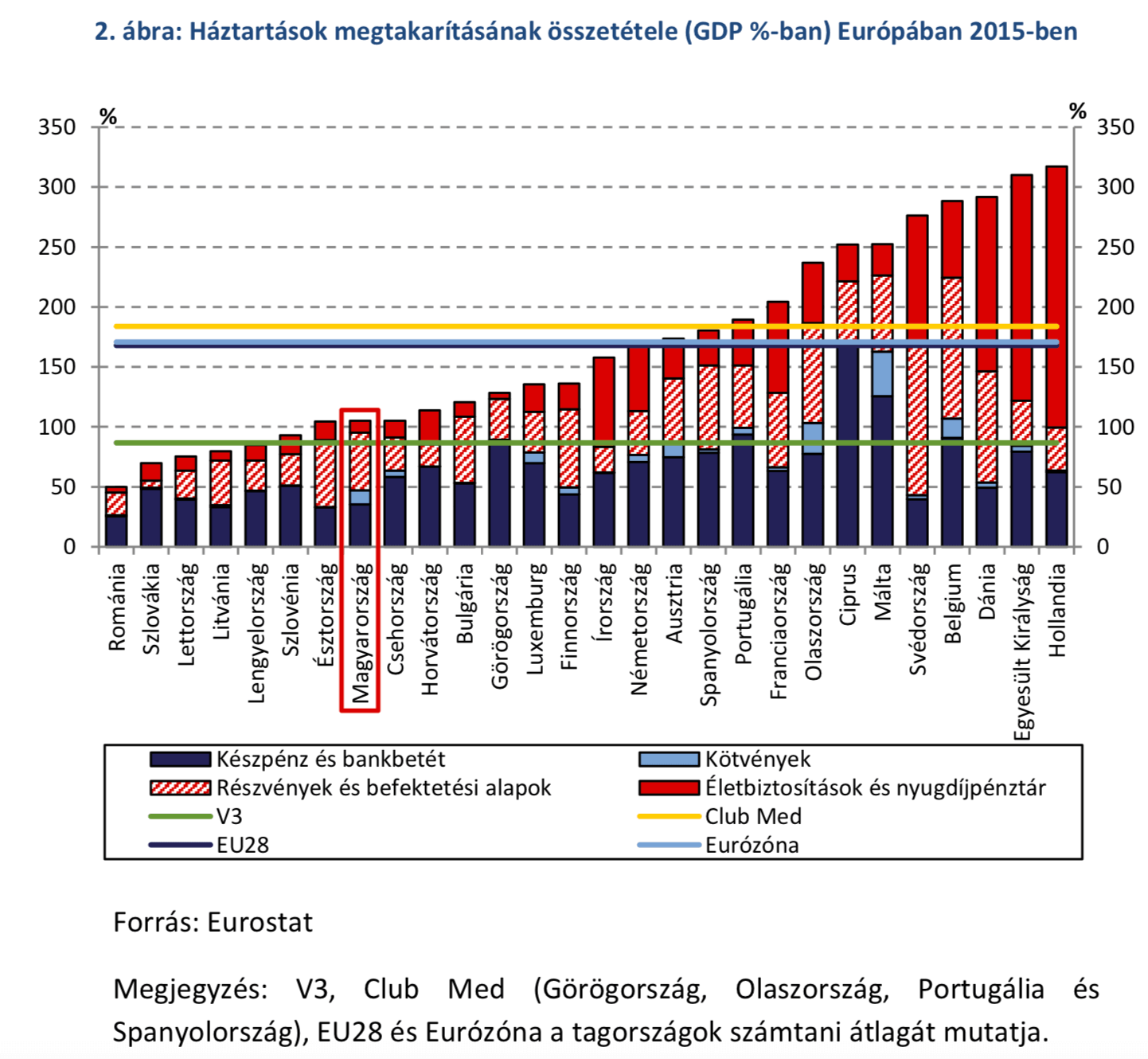

Az Európai Unión belül a háztartások 2015-ig felhalmozott pénzügyi eszközeinek GDP-hez viszonyított aránya (2. ábra) jelentős szóródást mutat az egyes országok között (Románia 49,9 százalék; Hollandia 317,2 százalék). Magyarországon ez az arány 105 százalék volt, vagyis a háztartások által képzett megtakarítások 2015-ben már meghaladták a GDP szintjét (33,7 ezermilliárd forint). – írja a kiadvány.

Számomra kifejezetten érdekes a diagrammot szemtesztnek alávetni. Messziről látszik, hogy a háztartások portfóliója Magyarországon hasonló arányban tartalmazza a részvényeket, befektetési alapokat, mint a legfejletteb régiókban. Ez azt jelenti, hogy annak ellenére nem vagyunk ebben a mutatóban lemaradva, hogy fundamentális problémákkal küzd a hazai pénzügyi kultúra.

Amiben viszont a „szegényebb” régiók lemaradtak,

az visszakövetkeztethető a pénzügyi kultúrára, annak hiányosságaira. A táblázat alapján egyértelművé válik számunkra, hogy nem túlságosan kifizetődő az életbiztosítás-ellenesség. Szignifikáns az életbiztosítások jelenléte a „gazdagabb” sorokban, míg a szegényebbek kifejezetten elutasítják ezt a megtakarítás formát.

Az életbiztosítás-ellenesség a rosszul használt pénzügyi struktúrára vezethető vissza. Egyszerűen a fejletlenebb pénzügyi kultúrával rendelkező országokban az emberek kifejezetten rosszul használják az életbiztosításokat, amik alapvetően 15-20 évre nyújthatnak megoldást. Magyarországon évekig tapasztalható volt, hogy a lakosság életbiztosítással akarta rövid és középtávú céljait megvalósítani. Emiatt csalódtak és bizalmukat vesztették.

Extrém magas a készpénz aránya

Első ránézésre talán fel sem tűnik, de Magyarországon (is) a háztartások aránytalanul sok készpénzen „ülnek”. Ennek oka valószínűleg a bizalmatlanság a pénzügyi szektorral szemben illetve a kedvezőtlen tranzaktálási feltételek.A mértéket mutatja, hogy a közel 3x-os vagyonnal rendelkező dán háztartásoknak van hasonló mértékű készpénzvagyona, mint a magyar háztartásoknak!

Folyamatos a növekedés, de elégséges is?

Merülhet fel bennünk a kérdés, hogy mi lehet a probléma? A piaci tapasztalat azt mutatja, hogy az elmúlt években az életbiztosításokba befizetett átlagdíjak mértéke lényegesen alacsonyabb mértékben növekedett, mint a lakosság bevétele. Ez pedig nulla százalékos inflációhoz közeli állapot mellett kifejezetten veszélyes lehet, hiszen abba a kényelmes tévhitbe ringathat minket, hogy a jövőben a befizetéseink jelenértéke 1:1 arányban lesz beváltható.

Amikor elindul Magyarországon az infláció, akkor pedig könnyen elképzelhető, hogy a lakosság nem lesz képes megfelelő arányban emelni az életbiztosítások díjain. Pontosan ezt a hatást elkerülendő lenne fontos 0%-os infláció közeli állapot mellett, emelkedő jövedelmekből magasabb szerződéses összegeket kötni. Mert az nem járható út, hogy amíg 2010-ben az átlagos ügyfél havi 20 000 forintot szeretett volna félretenni, addig 2018-ban ugyanez a szám (közel duplázódott átlagos jövedelem mellett) 22-23 000 forint lehet.

Összemosódik a nyugdíjpénztár és az életbiztosítás

A hazai háztartások egyre inkább azonosítják a nyugdíjcélú megtakarításokat a nyugdíjbiztosításokkal, hiszen többek között kedvezőbb a törvény adta lejárati idejének a feltétele (a kötés időpontjában érvényes öregségi nyugdíjkorhatár a kifizetés időpontja, míg az ÖNYP és NYESZ esetében a mindenkor hatályos öregségi nyugdíjkorhatár).

Mivel az adójóváírás mértéke (20%) is azonos a három különböző szerkezetű nyugdíjcélú megtakarítás esetében, ezért másfajta szempontok alapján döntenek az ügyfelek. Sokan félnek a nyugdíjpénztári rendszer zsugorodásától, köszönhetően a magánnyugdíjpénztári rendszer „visszaolvasztásának”. A megmaradt önkéntes nyugdíjpénztári rendszer fejlődését sem segíti, hogy az elmúlt években egyre kedvezőtlenebb adózási feltételek mellett a Cafeteria elemei közül kiválasztani ezt az opciót.

A NYESZ az átlagos ügyfél számára kifejezetten közegidegen megoldást nyújt nyugdíjcéljaink eléréséhez, hiszen ebben a termékben senki „nem fogja a kezünket”, döntéseinket saját magunknak kell meghozni, míg a kockázatvállalásunk ebben a termékben a legnagyobb, hiszen maga a termék egy szimpla értékpapírszámla, amit kiegészítettek a nyugdíjcéllal kapcsolatos feltételekkel, kötelezettségekkel és adózási előnyökkel.

Az ügyfelek a nyugdíjbiztosítás felé terelődnek?

Az átlagos, befektetési tudással nem rendelkező ügyfél mindig az olyan megoldásokat keresi, ahol optimális kockázatvállalás mellett a lehető legminimálisabb befektetői döntést kell meghoznia. Magyarul fizetni szeretne valamit, ami szinte „magától működik”. Fontos leszögezni, hogy egyik termék sem működik magától, mindegyikben meg kell hoznunk bizonyos döntéseket.

Azonban jelen pillanatban az imént felsorolt szempontokat figyelembe véve logikus döntés lehet a nyugdíjbiztosítás, mint opció. Hiszen ebben az esetben a biztosító már előre „kiválogatott” befektetési alapokat, amik közül választhatunk, vagy pedig terméktől függően portfóliórendszerbe „menekülhetünk”.

Cikk ajánló: Hazugságok a nyugdíjbiztosítással kapcsolatban

A rendszert sem fenyegeti zsugorodás, mint ahogyan nem valószínű, hogy likviditási problémákkal küzdene valamikor ez az üzletág. Maga a nyugdíjbiztosítás az „életbiztosítások” specifikus fajtája, ami mögé felsorakoztak a biztosítók. Ezzel biztosítva, hogy a termék biztosan életképes marad adott feltételek mellett lejáratig. Itt nem beszélhetünk rendszerszintű bizalmi válságról.

Mindezzel együtt nagyon fontos megérteni a nyugdíjbiztosítás természetét, működését, előnyeit és hátrányait!

Exkluzív fizetős tartalom egy csésze kávé áráért: Kérem a tartalmat

Szeretnél nyugdíjbiztosítást? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.