Ny.-né Cirmos vagy Bróker Marcsika mond neked valamit, ha csak az elmúlt időszak leghíresebb befetetési csalói közül szeretnénk csemegézni. Joggal merül fel benned is a kérdés, hogy mikor gyanús a befektetés? Mire figyelmeztető jelekre kell odafigyelnünk, ha biztonságban szeretnénk tudni a pénzünket és nem akarjuk kockáztatni, csalókra bízni azt? A cikkben végigvesszük a figyelmeztető jeleket, illetve összeírtam neked ” csaló jelek listát”, amivel egyszerűen ellenőrizhetsz bármilyen lehetőséget!

Minden egy váratlan hívással kezdődik- gyanakodj

Az elmúlt években azért megszokhattuk az úgynevezett „hideghívást” a pénzügyi piacon, amit egy ideje azonban a pénzpiaccal és pénzügyi termékekkel kapcsolatos törvény korlátoz. Ez azt jelenti, hogy még az ajánlói rendszerekben dolgozó pénzügyi közvetítők sem hívhatnak fel téged előzetes engedély nélkül egy fantasztikus ajánlattal.

Mindig legyél szkeptikus, ha valaki egy üzleti-befektetési lehetőséggel keres meg téged. Akkor is gyanakodj, ha ez az illető egy rég nem látott ismerősöd. Természetesen ez nem azt jelenti, hogy bárki keres meg téged egy kihagyhatatlan befektetési ajánlattal, akkor az egy befektetési csaló. Inkább a fokozott figyelmedre van szükség.

Sose bízz meg senkiben, aki magas hozamot ígér rövid időn belül

Tudom, hogy a mérce a banki 0%-hoz közelítő betéti kamat, aminél a pénzed többet érdemelne. Viszont mindig gondolj bele abba, hogy a piac nem véletlenül árazza be magát és a hagyományos befektetési lehetőségek sem véletlenül ígérnek adott időszakban akkora hozamot/kamatot, mint amekkorát.

Mi az a befektetési kockázat? A kockázat a befektetések világában azt jelenti, hogy egy adott befektetési eszköz (pl. részvény, állampapír, stb.) várható hozama mekkora tartományban mozog. Pl. 0% és 12% között, vagy -10% és +30% között, vagy 5 és 8% között. Minél kisebb tartományban mozoghat a várható hozam, annál kevésbé kockázatos a befektetés. Statiszkai szempontból nézve a kockázat nem más, mint egy eszköz múltbeli hozamainak szórása.

Ha valaki esküdözik, hogy bizony az ő befektetési lehetősége a piaci átlagnál lényegesen magasabb hozamot képes elérni, és mindezt rövid idő alatt (pl.: 10% havonta), akkor két dolgot kell feltételezned:

rendkívül kockázatos befektetési lehetőségről van szó

Óvakodj attól az értékesítőtől, aki bűntudatot akar benned kelteni és szinte lehülyéz téged, mert hezitálsz az adott befektetési lehetőségen. A termékbe vetett hit az egy fontos dolog, de nem szabad összekeverni a fanatizmussal vagy a fanatizmusnak álcázott átveréssel.

Tudnod kell, hogy nem létezik tökéletes és mindenki számára egyaránt értékes -megfelelő befektetési lehetőség. Ha valaki mégis erőszakos állítja, hogy ez a szent grál, és neked csak el kell venned, akkor elképzelhető, hogy valami nem stimmel!

Amikor befektetési döntést hozunk, akkor alapvetően az alábbi három jellemző közül kell döntenünk-fontossági sorrendet felállítani. Nem teljesülhet mindhárom tényező egyszerre, azonos hatékonysági fok mellett!

Bróker titkos kapcsolatokkal? Nem gyanús?

A csalók közkedvelt módszere elhitetni a gyanútlan áldozattal, hogy exkluzív kapcsolatokkal rendelkeznek, ahonnan a „belső információkat” meg lehet szerezni és mindez számodra is elérhető, hiába fektetsz be csak pár százezer-pár millió forintot.

Hidd el, hogy senki nem akarja veled megosztani az aranyat éri belső információkat (ráadásul törvénytelen a bennfentes kereskedelem), pláne nem azért a pénzért, amennyiért beszállnál első körben. Érdemes gyanakodni, ha valaki úgy kezel téged, mintha százmilliókat fektetnél be.

Mi az a bennfentes kereskedelem? A bennfentes kereskedelem egy gazdasági bűncselekmény. Lényegében bennfentes információval kapcsolatos olyan tiltott magatartás, amely pénzügyi eszközre vonatkozó ügylettel vagy előnyszerzéssel függ össze.

Mikor gyanús a befektetés? Ha egyszerre lehetsz befektetője és értékesítője a terméknek.

Nem minden esetben igaz a címbeli állítás, de valljuk be, hogy rendkívül gyanús lehet(ne) számodra, ha egy ismeretlen felkeres az évszázad üzleti lehetőségével, majd felajánlja számodra, hogy te is váljál a szervezet értékes tagjává és áruld a lehetőséget.

Nagy valószínűséggel ilyen esetben egy Ponzi sémára felépített piramisjátékhoz akarnak elcsábítani, ahol a magas ígért hozamokat, az új belépők befizetéseiből fedezik. Rád pedig azért van szükségük, mert így férnek hozzá az ismerettségi körödhöz és tudnak tovább bővülni!

Mindig maradj szkeptikus és tedd fel magadban a kérdést, hogy miért van rád szükségük, ha ennyire jó ez a befektetés? Miért nem fizetik meg a profi szakembereket, akik sokkal hatékonyabban el tudják adni a befektetést?

„Ez a következő nagy durranás”- Ugye te nem akarsz kimaradni?

Ha valaki azzal keres meg, hogy ez itt a következő nagy durranás, ami akkorát szól, mint a Facebook, akkor érdemes óvatosnak lenni, és amit mondanak, azt elosztani kettővel. Tipikus narratívája ennek az érvelési technikának, hogy „ugye te nem akarsz ebből kimaradni?”.

Persze, hogy nem akarunk kimaradni, de ezt a típusú befektetési lehetőséget alapvetően kockázati tőkének hívjuk, amikre más játékszabályok érvényesek, mint amire alap esetben te gondolsz, aki a banki lekötések világában szocializálódott. Akár a teljes tőkédet elbukhathatod. Sőt 1000 ilyen lehetőségből 999 teljes bukta és 1 az, ami bejön.

Vajon ez lesz az az 1 lehetőség?

Kövesd a pénz útját!

Amikor engem megkeresnek egy fantasztikus befektetési lehetőséggel, akkor első dolgaim között szerepel, hogy elkezdem a pénz útját követni. Látnom kell, hogy a rendszernek miért éri meg a működés és mi történik egy pesszimista feltételezés esetén!

Legutóbb ilyen volt egy (általam is) lefülelt Bitcoin bányászatra épített MLM szisztéma, ahol a pénz mozgásának az útját találtam nagyon felelőtlennek és veszélyesnek. Történt ugyanis, hogy az MLM cég a saját részét az állítólag kibányászott Bitcoin-ból vette el, amit Bitcoinban tartott. Ez azért probléma, hiszen a kriptovaluta extrém volatilitással rendelkezik, miközben egy bányászfarm költségeit (rezsi) dollárban kell megfizetni és minden hónapban azonos.

Azt feltételeztem, hogy a Bitcoin drasztikus árfolyamzuhanása esetén (ekkor az árfolyam 17 000 volt) likviditási problémák merülhetnek fel a rendszerben, ami a rendszer működését és a tagok befizetéseit is veszélyeztetné. Azóta a Bitcoin 6 000 alá merült és ez a cég egyszerűen „elhallgatott”.

Ne akard eltüntetni a pénzt az állam elől!

Nagyon divatos érvelési technika, hogy a befektetéseddel a magas adókat elkerülheted. Valóban léteznek adóoptimalizációs technikák, azonban a az optimalizáció és adóelkerülés között törvényi megkülönböztetés van. Az előbbi legális, az utóbbi büntetendő.

Ráadásul azzal, hogy kisbefektetőként (és laikusként) a pénzedet kivonod az Állam látóköréből, úgy a hatóságéból is eltűnsz, akik így nem fognak tudni segíteni számodra és megszünnek azok a jogaid, amik megvédenének téged, mint befektető (lásd: OBA…stb).

Ha semmilyen hivatalos papírt és szerződési feltételt nem mutatnak meg…

Bármilyen befektetést kötsz meg, fontos, hogy tisztában legyél a szerződési feltételekkel, esetlegesen rejtett költségekkel. Önmagában gyanús az a befektetési lehetőség, aminél az értékesítő nem tudja azonnal prezentálni a szerződési feltételeket, prospektust és a befektetéssel járó dokumentumokat.

Magyarországon mostanában több befektetési csalásnál előkerült, hogy a szerződés kézzel írott papírfecnire volt hányva vagy olyan nyomtatott szerződést akartak az emberrel aláiratni, ami semmilyen szinten nem felelt meg a formai követelményeknek.

Fuss, ha az adott cégnek nincsen magyarországi engedélye a működésre és befektetési szolgáltatások közvetítésére, befektetések gyűjtésére!

Ezt nagyon egyszerűen, az mnb.hu oldalon tudod ellenőrizni, hogy az adott cég rendelkezik e a megfelelő engedélyekkel ahhoz, hogy a tevékenységét folytathassa. Amennyiben nem találsz a cégról semmilyen infót, érdemes felvenni a kapcsolatot az MNB-vel vagy a Fogyasztóvédelemmel, hogy segítsenek ebben.

Ha az eredmény közelít a nullához vagy kiderült az engedély nélküli működés, akkor egyrészt nem szabad befektetned, másrészt érdemes értesíteni a hatóságokat engedély nélküli működés gyanújára.

4 könnyen megjegyezhető alaptörvény a befektetési csalás kapcsán:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Bitcoint szeretnél? Pár hónappal ezelőtt még állítólag az évezred üzlete volt, amikor hirtelen felrobbant az árfolyam és elment egészen 19 000 dollárig. Azóta már a második „halálkeresztjén” van túl és ma már 7 000 körül mozog az árfolyama. A szakértők még mindig nem tudják megfejteni a jelenséget és elhelyezni a bitcoint a devizák és a befektetések világában. Ebben a cikkben találgatások helyett átnézzük, hogyan működik a bitcoin és maga a kriptovaluta mögött meghúzódó elv és technológia!

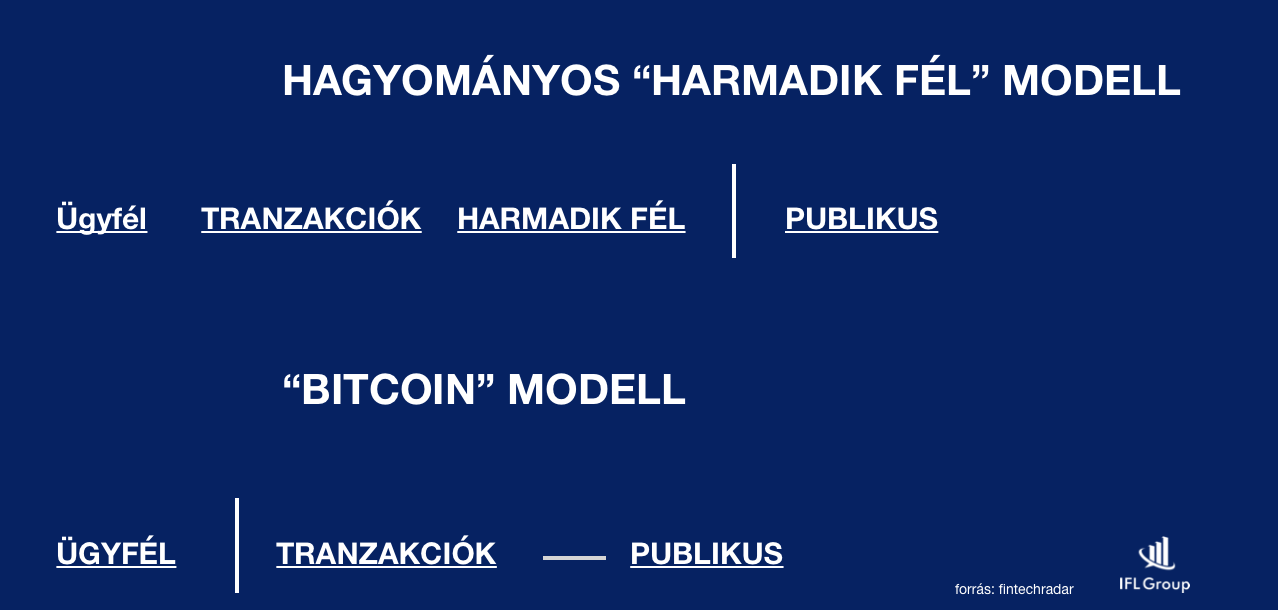

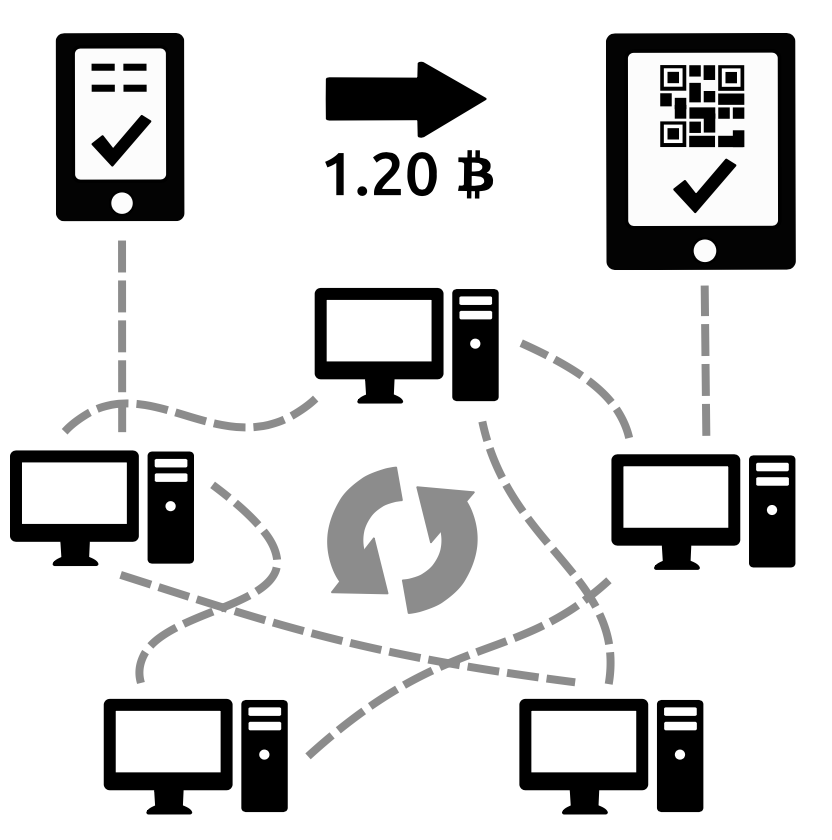

A megbízható harmadik fél koncepciója

Az online térben a legnagyobb problémát az jelentette, hogyan küldhetek át 100 000 forintot egy másik személynek teljes biztonsággal úgy, hogy a másik fél megkapja a pénzt? A megoldás pedig a megbízható harmadik (bank vagy pénzforgalmi szolgáltató) fél bevonása volt.

A harmadik félnél vezetjük, hogy kinek mennyi pénze van. Ő egy excel táblázatban végzi el a műveleteket, tehát tőlem levon, míg a másiknak hozzáad 100 000 forintot és az utalás teljesültnek tekinthető.

Problémák a rendszerrel

feltőrhető a rendszer

lassú átutalási idő

fragmentált

visszaélésekre ad okot

elköteleződést kíván

drága

centralizált

Amiatt, hogy ez a rendszer centralizált, alapvetően jogrendszerhez kötött. A jogrendszert pedig minden ország saját hatáskörben hozza létre és változtatja, sarcolja

A Bitcoint egy teljesen új megközelítésnek szánták

Satoshi Nakamoto 2008-ban kiadott egy publikációt a „peer-to-peer electronic cash system” néven, amiben leírta a ma ismert Bitcoin rendszernek a működését. Ez a rendszer teljesen más megközelítést használt, mint az addig alkalmazott „harmadik megbízható fél”.

A hagyományos megbízhatósági modellben a bank számlaszám nyilvános és minden más személyes adat és, hogy mennyit utaltunk (főkönyvi adat) titkos. Nakamoto azt mondta, hogy az identitások legyenek titkosak és minden tranzakció legyen publikus.

Minden tranzakció legyen publikus

Éppen ezért mindenki leellenőrizheti, hogy a tranzakció helyes e. Tehát a Bitcoin rendszer ilyen módon egy sokkal inkább önellenőrzésre épülő technológiai megoldás, ahol az amúgy is divatos „közösségi” behatás és „önellenőrizhetőség” a mérvadó.

Egyetlen globális főkönyv létrehozása

Mivel a főkönyvben szereplő adatok a Bitcoin rendszerben publikusak, éppen ezért lehetséges egyetlen globális főkönyvet létrehozni, amit mindenki el tud fogadni.

Éppen ezért fontos, hogy a „személy” legyen a titkos, ami által nem fogja senki megtudni, hogy ki mire költött.

Push payment

A Bitcoin úgynevezett „push payment” elvet alkalmaz, ami azt jelenti, hogy átküldöm a pénzt és onnantól kezdve nem lehet többet kérni/levonni. Így nincsen szükség személyes adat megadására sem. Ez egy sima tranzakció.

A blockchain technológia

A Bitcoin rendszer alapja, hogy láncokba felfűzött blokkokból áll a főkönyv. Egy blokkban több tranzakció található. Például te küldesz pénzt Jakabnak, meg Brazíliában Julio küld pénzt Amandának. Ez így megy 10 percig, amit a rendszer egy blokkba rendez. Ezután lezáródik az aktuális blokk és időpecsét kerül fel rá + egy hivatkozás az előző blokkra.

10 percenként van egy zárás a főkönyvben

Minden egyes blokkban van egy olyan adat, ami hivatkozik az előző blokkra (integritás ellenőrző adat). Éppen emiatt, ha valaki meghamisítana egy adatot utólag, akkor az azonnal kiderülne a rendszer számára és érvénytelenítené az adott blokkot.

A blokklánc egy megosztott, nyilvános főkönyv, amelyen a teljes Bitcoin-hálózat nyugszik. Az összes visszaigazolt tranzakció felfűződik a blokkláncra. Ily módon a Bitcoin-pénztárcák ki tudják számítani elkölthető egyenlegüket, valamint az új tranzakciók esetében visszaigazolható, hogy ténylegesen a tulajdonos által birtokolt bitcoinok elköltése történt-e meg. A blokklánc sértetlenségét és elemeinek időrendi sorrendjét kriptográfia biztosítja.

A tranzakció egy Bitcoin-pénztárcák közötti értéktranszfer, amely felfűződik a blokkláncra. A Bitcoin-pénztárcák tartalmaznak egy privát kulcsnak vagy magnak nevezett titkos adathalmazt, amely a tranzakciók aláírására szolgál, és amely matematikai bizonyításul szolgál arra nézvést, hogy a pénztárca tulajdonosától érkezik-e a tranzakció. Az aláírás mindemellett megakadályozza, hogy a tranzakciót bárki módosíthassa az elindítását követően. Az összes tranzakció felhasználók között folyik, és általában a tranzakció elindítását követő 10 percben megkezdődik visszaigazolásuk, egybányászatnak nevezett folyamaton keresztül. – bitcoin.org

A Bitcoin hálózat feltételezi…

hogy nem mindenki jóhiszemű, de a hálózat nagyrésze jóhiszemű. Ha pedig a nagy része a hálózatnak megbízható, akkor valószínűsíthetően maga a rendszer is megbízható.

A Bitcoin és a kriptovaluták bányászatának a lényege

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Amikor a bányászok pecsételik a blokkokat és elvégzik a matematikai műveleteket (erőforrás igényes), akkor találhatnak egyfajta Bitcoin lottószerűséget, ami azt biztosítja, hogyaz adott bányász a hitelesítésért cserébe részesülhet a kibocsájtott Bitcoin-ból.

2017 év elején 12,5 Bitcoin-t kaptak a „nyertesek” 10 percenként, ami akkor megfelelt 5-6 millió forintnak. Ez a 12,5 Bitcoin mai értéke 55 millió forint!

Minél több „bányászgéppel” dolgoznak, annál több esélyük van ezen a Bitcoin lottón. Ezért rendkívüli módon fejlődik a technológia, hogy minél hatékonyabban működő, minél kevesebb energiafelvétellel rendelkező gépet tudjanak hadrendbe állítani.

Mi mozgatja a Bitcoin árfolyamát

Eddig a Bitcoin technológiai megvalósításáról beszéltem, ugyanakkor nem mehetünk el a tény mellett, hogy a Bitcoin mögött nincsen tényleges gazdasági tevékenység vagy fedezet. Ez azt jelenti, hogyha valami oknál fogva a bányászok lekapcsolnák a gépeiket vagy a tömeg egy másik technológiai megoldást (fejlettebb megoldást) részesítene előnyben a jövőre nézve, akkor a Bitcoin szisztéma összeomlott és a bitcoinjaidat nem fogod tudni beváltani igazi pénzre.

Az árfolyamot a kereslet pumpálja fel anélkül, hogy bármiféle teljesítmény állna a háttérben. Amíg mindenki részesedni akar ebből és meg tudja fizetni, addig emelkedik az árfolyam. Amint ráunnak az emberek erre, összeomlik.

Egyetlen esetben vállhatna a Bitcoin azzá, amivé sokan szeretnék. Ha a bankrendszer átvenné ezt a technológiát. Azonban mindenkit emlékeztetnék arra, hogy a bankrendszer számára nagyon jövedelmező a „megbízható harmadik fél” szerepe, ugyanis így náluk landol a közvetítési jutalék és az információ. Erről nem hiszem, hogy lemondanának maguktól…

Olyan, mint a Pokemon Go

Emlékszel még a 2016 év slágerére, a Pokémon Go alkalmazásra? „A Pokémon Go-őrület kezd kicsit lecsillapodni, legalábbis a Nintendo részvényeinél, hétfőn a cég árfolyama közel 20 százalékot esett.”-írta a Portfolió 2016 júliusában. A jóslat nem vált be, ugyanis az új fejlesztéseknek köszönhetően (ez már nem Pokemon) azóta is emelkedik az árfolyam.

Ettől függetlenül iparszági szakértők többé-kevésbé egyetértenek abban, hogy a Pokemon Go alkalmazás okozta hisztérikus felfutás nagyon hamar véget ért, a lufi kipukkadt és önmagában ez a projekt akár be is csődölhetett volna, ha nem egy Nintendo méretű tőkeerős vállalkozás áll a háttérben, hanem egy start up, aminek ez az egyetlen bevételi forrása.

Amit ezzel el szeretnék mondani, hogy mindig találunk lufikat a világtörténelemben, amiket felkaptak, majd túl magasra szállt és kipukkadt. Az biztos, hogy a Bitcoin idei árfolyam-szárnyalása sem tartható, hiszen az önmagában egy gazdasági világválságot tud előidézni, mivel a Bitcoin mögött nincsen valódi fedezet.

Két személyes észrevétel a bitcoinnal kapcsolatban, ami elgondolkodtató lehet

1. A bitcoinok száma véges, azaz előre meghatározott darabot fognak kibányászni. Viszont azt már nem igazán szokták hangoztatni, hogy a bitcoinokat a végtelenségig lehet osztani, tehát alapvetően a bitcoin is ugyanúgy végtelen, mint bármelyik pénznem. Csak itt nem hozzáadással, hanem osztódással tudjuk előállítani a kívánt mennyiséget.

2. Az első pontból következik, hogy hétköznapi használatban nagyon kényelmetlen lenne beírni egy utalásnál, hogy 0,000000000385849398593 bitcoint szeretnénk átutalni. Ráadásul simán elüthetünk egy számot. Merül fel a jogos kérdés, hogy a bitcoint ebben az esetben át kéne váltanunk egy könnyebben értelmezhető mértékegységre? És mi lesz ennek a fedezete? A bitcoin lesz a bitcoin fedezete?

Tehát0,000000000385849398593 bitcoin a fedezete az elméltei 1 bitcoinnak, amit már könnyebben tudunk a hétköznapok során értelmezni?

Ezt a két kérdést nekem még senki nem válaszolta meg hitelt érdemlően és megnyugtatóan! Ha te megtudod, akkor kommentbe írd be!

Nézd meg Youtube videónkat. Bálinttal a Bitcoinhoz kapcsolódó átverésekről beszélgettünk:

Szeretnél a gyermekednek pénzt gyűjteni gyerekmegtakarításban?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ahogyan én látom, világszerte elterjedőben van az a fajta paradigmaváltás, aminek köszönhetően a társadalom egyre inkább lebontja béklyóit, szakít berögződéseivel és konzervatív szemmel nézve kifejezetten extrém életet alakít ki. Ilyenek például a digitális nomádok, akik továbbmentek a „home office” jelenségen és immáron határokon túllépve élik mindennapjaikat egy számítógép és internetkapcsolat segítségével. De idevehetnénk a „30-as nyugdíjas” jelenséget is, ami annyira divatos köntösbe öltözteti saját magát, hogy a saját nyugdíjuk miatt reménytelenül aggódó, a rendszerben csalódott emberek számára a végső megoldást jelentheti. Legalábbis sokan hihetik majd ezt…

A „30-as nyugdíjas” jelenség lényegét úgy foglalhatjuk össze, hogy adott egy ember / egy pár, aki(k) életükből 10-12 évet rendkívül szigorú keretek között élve arra törekednek, hogy a lehető legtöbb pénzt félre tudják tenni (amit aztán okosan befektetve), aminek kamataiból, hozamaiból mindenféle bevételkényszer nélkül meg tudnak élni.

Mekkora vagyon képes eltartani minket életünk végéig? – A 30-as nyugdíjas

Hiba azt feltételezni, hogy valaki 35 évesen nyugdíjba megy és a következő 35-40 évben a felhalmozott megtakarításait éli fel. Tehát nem szabad az x megtakarítást elosztani a 35-40 évvel. Sokan hibásan feltételezik azt, hogy a „30-as nyugdíjas lét” azt jelenti, hogy többet nem kell már semmit sem tenni. Sokkal inkább érdemes párhuzamba állítani a hagyományos alkalmazotti-irodában ülős munkaviszonyt a szabadúszóval. A kettő közötti legfontosabb különbség, hogy a második esetben mi döntjük el mikor és mivel foglalkozunk. Magyarul saját magunk számára maximalizáljuk az elérhető bevételt és a szabadidőt.

Lehet tippelgetni,

hogy mekkora vagyont kell felhalmozni ahhoz, hogy akár 35 évesen mi is átcsöppenjünk ebbe a létbe, azaz az életünket átalakítsuk és onnantól kezdve a saját magunk urai legyünk, anyagilag teljesen függetlenül élve. A válasz az, hogy az anyagi függetlenséghez kezdő vagyon sem szükséges, hiszen maga az anyagi függetlenség egy döntés, amikor kimondjuk, hogy innentől kezdve a saját munkaerő-értékünket fogjuk maximalizálni és értékesíteni a munkaerőpiacon.

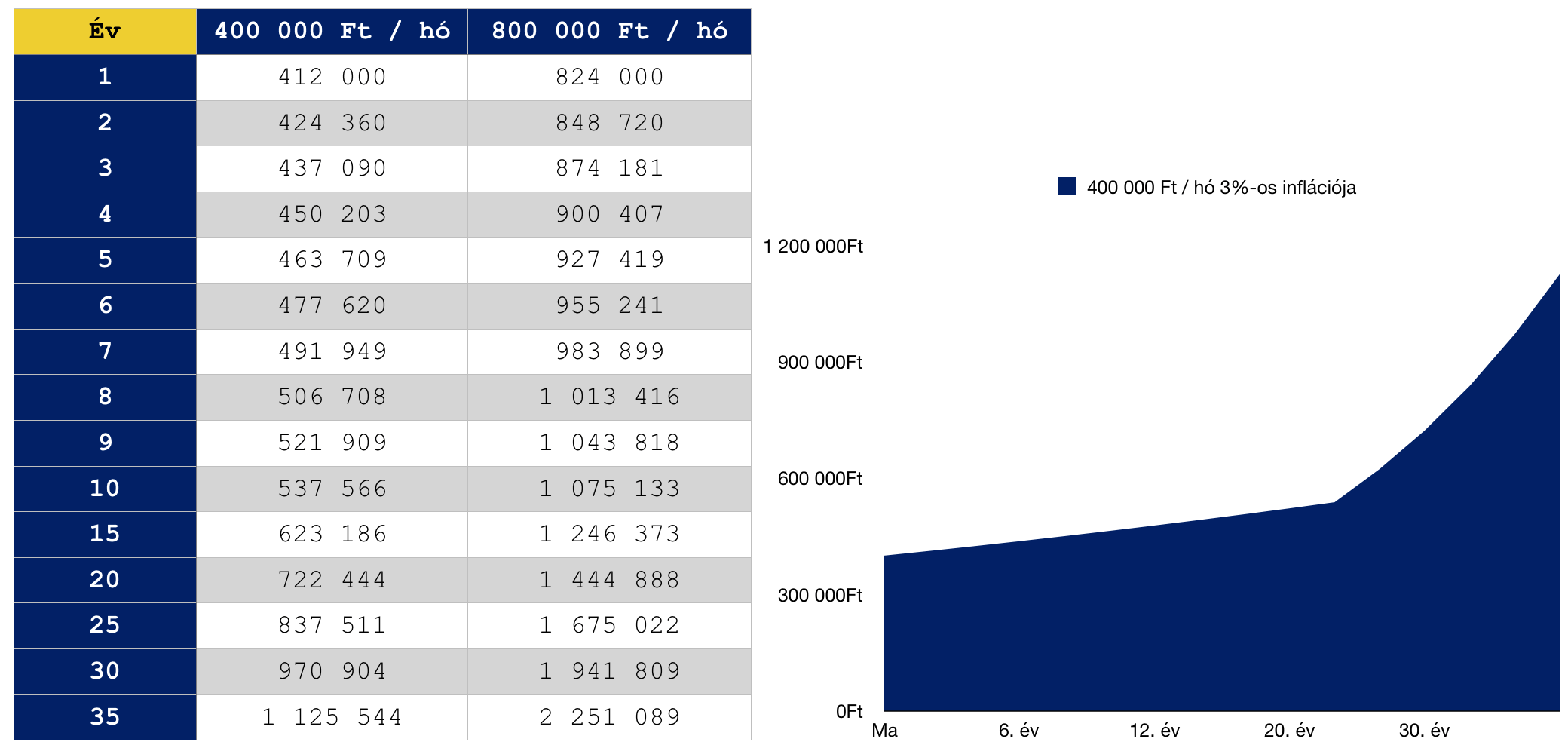

Viszont a gondtalan anyagi függetlenség már feltételezi, hogy rendelkezünk a „kellő mértékű” vagyonnal, amit okosan fektettünk be, így rendszeresen passzív jövedelemre tehetünk szert. Az összegre mondhatnánk azt, hogy egyénfüggő. Bár nagyon képmutató lenne, hiszen senki sem szeretne szegény nyugdíjas lenni, mint ahogyan nagyon gazdag nyugdíjasok sem lehetünk,hiszen a nagyon gazdag = valami nagyon bejött és teljesen más szinten mozgunk. Jól beszűkítve a kategóriákat, kijelenthetjük, hogy a szükséges havi bevétel ebben az esetben valahol 400 000 és 800 000 forint között van.

Számoljunk a pénz időértékével

Igaz, hogy meghatároztuk a szükséges havi passzív bevétel két végét, de ez hosszútávon nem elég a sikerhez. Gondoljunk bele a pénz értékvesztésébe és az árak emelkedésébe. Az árak emelkedését sokkal nehezebb megsaccolni, elég az ingatlanárak extrém kilengésére gondolni. Ettől függetlenül fogadjuk el az ökölszabályt, miszerint évente 35 éven keresztül 3%-kal átlagosan biztosan romlik a pénzünk értéke (infláció). Ez azt jelenti, hogy a következő években a havi szinten szükséges passzív bevételigényünk emelkedni fog:

A táblázat nagyon egyértelmű. Ha számolunk a pénz inflációjával, akkor láthatjuk, hogy a „havi 400 000 forintos passzív bevételünkhöz” kevés lesz az a pénztömeg, ami képes évente 400 000 forintos bevételt biztosítani számunkra osztalék-bérleti díj- hozam formájában. Érdekességképpen ahhoz, hogy egy pénztömeg 4%-os nettó megtérülési rátával 1 125 544 forintos passzív jövedelmet termeljen számunkra adott hónapban (400 000 Ft/hó 35 év múlva), ahhoz a vélt vagyontömeg 337 663 200 forint!!!

Persze ezt a vagyontömeget nem most kéne összehozni,

hanem majd 35 év múlva van rá szükségünk. Ugyanezzel a matekkal számítva, ha most kerülnénk „30-as nyugdíjas” állapotba, 10 év múlva a szükséges vagyontömeg 4%-os nettó megtérüléssel számolva (400 000 forintos jelenértékű passzív bevételt feltételezve) 161 269 800 forint!

És akkor láthatjuk a totális félreértésnek az első bizonyítékát! A „30-as nyugdíjas” nem azt jelenti, hogy akkor onnantól kezdve nem kell dolgoznunk és foglalkoznunk a pénzzel! Ráadásul ne felejtsük el, hogy az imént számított vagyontömeg pont arra elég, hogy adott évben a megtérülésből (nettó 4%) fenntartsuk az életünket (400 000 forint / hó mai értéken). Tehát ezzel önmagában nem növeljük a vagyonunkat, ami azért probléma, mert a vagyontömegnek folyamatosan növekednie kell ahhoz, hogy az inflációt tudjuk ellensúlyozni.

A „30-as nyugdíjasnak” folyamatosan azon kell dolgoznia, hogy jó befektetési döntéseket hozzon, ne veszítsen és gyarapítani tudja a vagyonát.

Számoljunk a munkaerő-értékünk inflációjával

Ma nem nehéz átlagon felül félretenni, ha átlagon felüli szakmai tudással rendelkezünk. Magyarul ha ma értékesek vagyunk a munkaerőpiac számára, akkor előtudjuk idézni azt az állapotot, amikor a megfelelő összeget félre tudjuk tenni a cél eléréhez. Azonban, mint mindennek, így a munkaerő-értéknek is megvan a maga inflációja.

Ez azt jelenti, hogy folyamatosan fejlődnünk kell a munkaerőpiaccal együtt, ha nem akarunk lemaradni. Meg kell felelnünk a társadalmi-jogi-technológiai fejlődés kivánalmainak, máskülönben lemaradunk. Hogy mennyire lemaradunk, arra jó példa az az marketinges, aki vér profi az offline reklámozásban, de nem ért az online világhoz. Vagy jó példa az a hűtőgépszerelő, aki csukott szemmel összerakja a 40 éves Lehel hűtőt, de nem érti a modern technikával-elektronikával felszerelt rendszereket.

Az a baj,

hogy ezt nem tudjuk kiszámolni, nem tudjuk meghatározni, hiszen nem ismerjük a világ fejlődésének az ütemét és irányát a jövőben. Egyedül abban lehetünk biztosak, hogy saját magunk szakmai tudásának az önfejlesztése és szinten tartása nélkül elértéktelenedünk a munkaerőpiac számára. Hogy ezt miért írom? Mert a „30-as nyugdíjas” ugyan nincsen bevételkényszerben, de márcsak saját maga „szórakoztatása végett” is szükséges dolgoznia az általa megválasztott feladatokban és partnerekkel (mint egy szabadúszó).

A tanulság, hogy a „30-as nyugdíjas” hosszútávon nem a hagyományos nyugdíjazást jelenti. Valójában nem is nyugdíjazásról van szó, pusztán a „nyugdíj” a leginkább marketingelhető közös nevező. Sokkal inkább célozza meg ez a jelenség a rugalmasabb életvitelt, ahol felértékelődik az egyén döntési képessége és lehetősége.

Az óvatlan „30-as nyugdíjas” könnyen válhat „40-es hajléktalanossá”

Ha képtelenek vagyunk a jövőben mind a munkaerőpiaci, mind a vagyoni tőkénket növelni-megfelelően gondozni, amihez párosul egyfajta „valóban nyugdíjas” lélekállapot, akkor bizony nagyon hamar azon kaphatjuk magunkat, hogy nyugdíjasból hajléktalanossá váltunk. Itt szeretném párhuzamba állítani a jelenséget a lottónyertesek sorsával, akik a hirtelen megszerzett vagyonhoz nem tudtak felnőni és középtávon mindent elvesztettek.

A „30-as nyugdíjas” maga dolgozott meg éveken keresztül a vagyonáért, tehát volt ideje belenőni a dologba. Ettől függetlenül nem mehetünk el a tény mellett, hogy éveken-évtizeden keresztül igen komoly lemondásokkal kellett élnie ahhoz, hogy elérje a szükséges vagyontömeget. Ez akaratlanul is hiányérzetett okozhat számunkra, amíg el nem érjünk a vélt „kánaán”, tehát a „30-as nyugdíjas létállapotot”. Mivel évekig ezért küzdöttünk és már elértük, így megszűnik a motivációnk, amivel kordában tudtuk saját költekezéseinket tartani.

Ez a pont vízválasztó lehet,

hiszen könnyen csábulhat el az ember önigazolást keresve az önjutalmazásban. Hiszen (gondolhatja) 100-200-300 000 000 forintból venni egy 10 000 000 forintos autót, meg elmenni egy 2 000 000 forintos nyaralásra beleférhet. Valójában nem fér bele, hiszen a nem tudatosan megtervezett költekezés könnyen felboríthatja a költségvetésünket, így mindig át kell csoportosítanunk, romboljuk a vagyonunk jövedelmezőségét, nem érjük el a kívánt megtérülési rátát és végső soron növekedés helyett csökkenő pályára „állunk be”.

A „30-as nyugdíjas” ugyanúgy dolgozik, ugyanúgy napi problémákat old meg és soha nem ér véget a szigorú szabályok szerint felállított költsgévetése. Ha az a terv, hogy az állapot elérése után minden megoldódik, akkor biztosan csődbe mész idővel. Pontos tervvel kell rendelkezned a „mi lesz utánra?”…

Képesek vagyunk jó befektetési döntéseket hozni?

Nyilvánvalóan a megszerzett vagyonunkkal valamit kezdeni kell. Konzervatív megoldás lehet az ingatlanvagyon felhalmozása, aminél számolnunk kell az amortizációs és egyéb járulékos költségekkel éppen úgy, mint egy esetleg ingatlanválság esetén bekövetkezett nettó albérleti díjbevétel eleséstől.

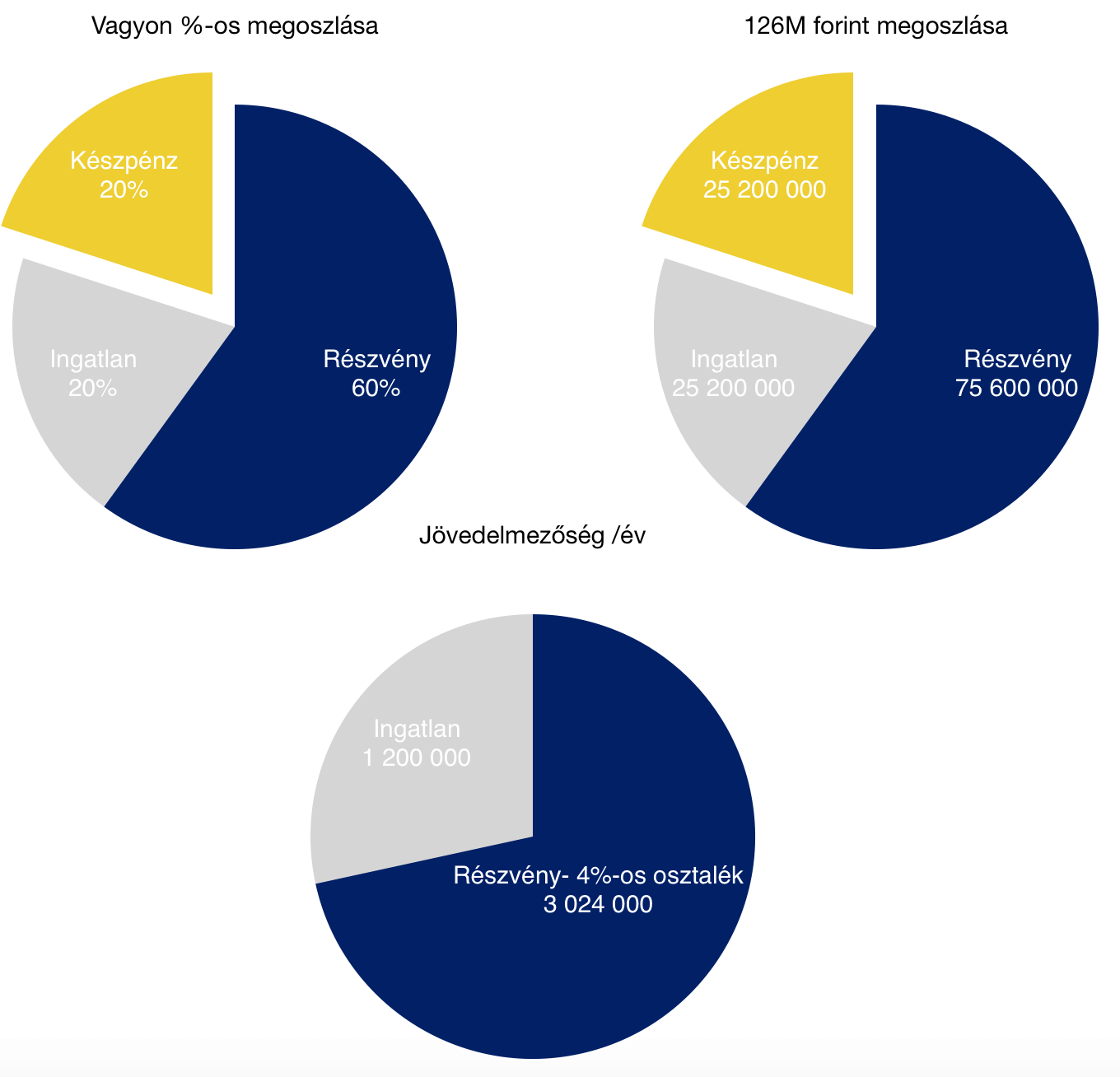

Az első „30-as magyar nyugdíjas’ az alábbiak alapján alakította ki a vagyoni portfólióját:

A portfóliómnak kb. 60 százaléka van részvényben, 20 százaléka ingatlanban és 20 százaléka készpénzben. Leginkább osztalékfizető részvényeim vannak. Az ingatlant befektetési céllal vettem. Az osztalékok, a bérleti díj és a fizetett alkalmi munkák folyamatosan duzzasztják a készpénzállományomat, egyrészt ebből élek, másrészt újra befektetem. A részvények nagy részét már rég vásároltam össze, kapóra jött a 2008-as válság, amikor nagyon jó papírokhoz tudtam hozzájutni alacsony áron. Az Állami Nyomda részvényeit például anno 400 forint környékén vettem, és idén 86 forint osztalékot fizetett. Ez önmagában több mint 20 százalékos hozam.- Takács Szabolcs, HVG

Szabolcs azt mondja,

hogy az éves megélhetési költség 35x-ét kell ehhez a létállapothoz felhalmozni. Ilyenkor jogosan merül fel a kérdés, hogy „melyik évi megélhetési költségnek?”. Ami elég volt 2008-ban, vagy ami 2018-ban szükséges? Ugyanis a kettő között lényeges különbség adódik.

Vegyük azt, hogy a megélhetési költségünk úgy, hogy saját lakásban élünk, mindenre odafigyelünk, viszont vannak gyermekeink és feleségünk, háziállatunk, nagyjából havi 300 000 forint. Ez évente 3,6M, aminek a 35x-öse 126 000 000 forint.

Azt könnyen beláthatjuk,

hogy a készpénzállomány az gyakorlatilag nem kamatozik. Így marad az ingatlan bérbeadásából származó nettó bevétel (feltételezve, hogy ez a saját ingatlan nem az, amiben lakik), ami nagyjából havi 100 000 forintot generál „biztosan” számára. Kivéve abban az esetben, ha az ingatlanvagyont nem mai értéken határozta meg, hanem az ingatlanválság idején nyomott áron megvásárolt ingatlanok vételárával számol. Mert akkor 2 lakással rendelkezik, amiből havi 180 000-200 000 forint érkezhet be nettó összegként.

Az osztalékfizető részvények esetében én 4%-os megtérülési rátával számolok, mivel van, amelyik biztosan többet fizet most, míg mások kevesebbet. Ebből vélelmezésem szerint beérkezik évente 3M forint. Így összesen a passzív jövedelem évente 4-5M forint körül alakul, ami havi 330 000-420 000 forint közötti bevételt jelenthet a „30-as nyugdíjasnak”.

Ezek nem tények, pusztán a matek kedvéért feltételezések

De ehhez az eredményhez már jó döntéseket kell hoznunk

Gondoljunk bele, hogy az Állami Nyomda részvényei most 20%-körül fizettek. De ez nem lesz mindig így, mint ahogy az ingatlanbefektetés sem mindig jövedelmező. Mivel a vagyon 60%-a részvényekben van, így kifejezetten ki van téve a gazdasági hullámoknak-válságoknak. Tehát joggal feltételezhetjük, hogy vannak-lesznek a következő 20-30 évben jobb és rosszabb időszakok. A rosszabb időszak jelentheti azt, hogy minimális az osztalékkifizetés, így abban az évben nem 3, hanem mondjuk 1 millió forint érkezett be.

Az egész „30-as nyugdíjas” állapot megborulhat egy sorozatosan rosszul meghozott befektetési döntéssornak köszönhetően. Éppen ezért jó stratégia készpénzben tartani a vagyon 20%-át, hiszen így lesz miből kipótolni a kimaradó passzív jövedelmet. Azt látnunk kell, hogy önmagában 126 millió forintnyi vagyontömeg sem garancia semmire.

Az eszme nagyon fontos pénzügyi kultúrális jegyeket hordoz magában

Megszűnik a bevételkényszer

Nagyon fontos fogalom a bevételkényszer, hiszen ez az ösztönző „okolható” a hirtelen meghozott rossz döntésekért illetve az alkalmazotti munkaviszonyba történe bebábozódásért. Hiszen amíg folyamatos bevételkényszerben vagyunk, addig „minden munkát bármennyiért” el kell vállalnunk és képtelenek leszünk jó üzleteket kötni.

Ma a magyar lakosság 75%-a olyan szintű bevételkényszerben éli mindennapjait, hogy egy anyagi megreccsenés esetén a harmadik hónapban csődbemenne, ugyanis addig a pontig rendelkezik maximum likvid biztonsági tartalékkal. Éppen ezért a fejlődés helyett mindig a szintentartás a cél.

A vagyonfelhalmozás alapszabálya, hogy kevesebbet költünk, mint amennyit megkeresünk. Amikor mi is „30-as nyugdíjasok” akarunk lenni, akkor fokozottan oda kell figyelnünk erre az egyszerű megállapításra. Annyit költeni, amennyit a vagyon elbír, sosem azt jelenti, hogy 1-et keresek 1-et költök el. A megszerzett vagyonunk nem tőkeáttétes (holott sokan szeretik ezt hinni a hitelek miatt) , tehát a költségeinknek is tükröznie kell ezt a különbséget.

A hétköznapokba ezt a gyakorlatot úgy kell átültetni, hogy keretszámokat adunk meg. Legyen ez a szám a 60. Azaz a bevételünk 60%-át költjük el, 40%-át pedig különböző megtakarításokba helyezzük. Tehát a vagyonunk havi 300 000 forintos bevételnél a 180 000 forintos rendszeres költést „bírja el”.

A pénzügyi tudatosság első lépése az önellenőrzés

„Ha egy hordó ezer helyen lyukas, akkor hiába töltik bele a vizet”- a látványos, nagy dolgok helyett először a saját pénzügyeinket kell végigvenni és átgondolni, hol is „folyik el a pénz”. Legyen ez egy drága biztosítás, egy hitel, vagy éppen a kedvenc üdítőnk mértéktelensége. Rendszereznünk kell, fontossági sorrendet felállítani és pontosan tudni, hogy mi-mikor-hova-miért!

A „30-as nyugdíjas” veszélyes terep lehet azoknak, akik mindig valakire mutogatnak és rossz döntéseikért mindig másokat hibáztatnak. A pénzügyi kultúra egyik legfontosabb elemének kellene lennie a felelősségvállalás intézményének. Ha hozunk egy rossz döntést, akkor vállaljuk a felelősséget és elszenvedjük a negatív hozadékát.

Működni csak akkor fog, ha működtetjük

Nincsen bajom az eszmével, sőt kifejezetten hasznosnak gondolom. A cikket azért készítettem el, hogy teljesebb képet kaphass erről a folyamatról és emlékeztessek mindenkit, hogy nincsen „ingyen ebéd”. Mert jól hangzik, hogy valaki „gondtalanul, passzív bevételből éli a mindennapjait”, de hiba lenne ezt kiragadni a kontextusból.

Márpedig a „30-as nyugdíjas” valódi narratívája a nehéz, embertpróbáló döntéseken átvergődött, pénzügyileg képzett és öntudatos ember, akinek mindig szigorú pénzügyi keretek között kell élnie amellett, hogy soha nem hagy fel saját maga fejlesztésével és a munkával. A különbség annyi, hogy a munka idejét, helyét és természetét saját maga választja, mivel nem kerül bevételkényszerbe.

Tehát ez egy működőképes társadalmi modell, ami számos ponton bukhat meg annak ellenére, hogy te mindent elkövetsz. Viszont számos ponton nyerhetsz vele annak ellenére is, hogy nem sikerül teljesen. Valahol ezt az eszmét a pénzügyi kultúra hiánya szülte meg, a vágy egy kiszámíthatóbb jövő iránt, ahol az egyén saját maga felett akar rendelkezni.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Amikor nyugdíjmegtakarításról/gyerekmegtakarításról beszélünk, akkor rendszerint előkerülnek azok a félelmek, amik a jövő bizonytalanságából erednek. Egyszerűen nem tudjuk, mi fog történni, milyen irányba változik az élethelyzetünk. Ez a bizonytalanság pedig nagyban meghatározza kapcsolatunkat a hosszútávú megtakarítás ötletével szemben. Most nézzük meg, hogy milyen módon védhetjük meg saját magunkat és a pénzünket a bizonytalannal szemben?

A cikkben a hosszútávú öngondoskodásra koncepció-, és termékszinten (az egyik) leginkább alkalmas megtakarítási programokat vesszük figyelembe. Kifejezetten olyan termékeket kerestem a cikkhez, amik

alkalmasak rendszeres, havidíjú megtakarításra változatlan feltételek mellett 15-20-25 évig

a szolgáltató „esetleges kivonulásával” a szerződésünk nem szűnik meg, kötelező érvénnyel kell fenntartania a jogutódnak

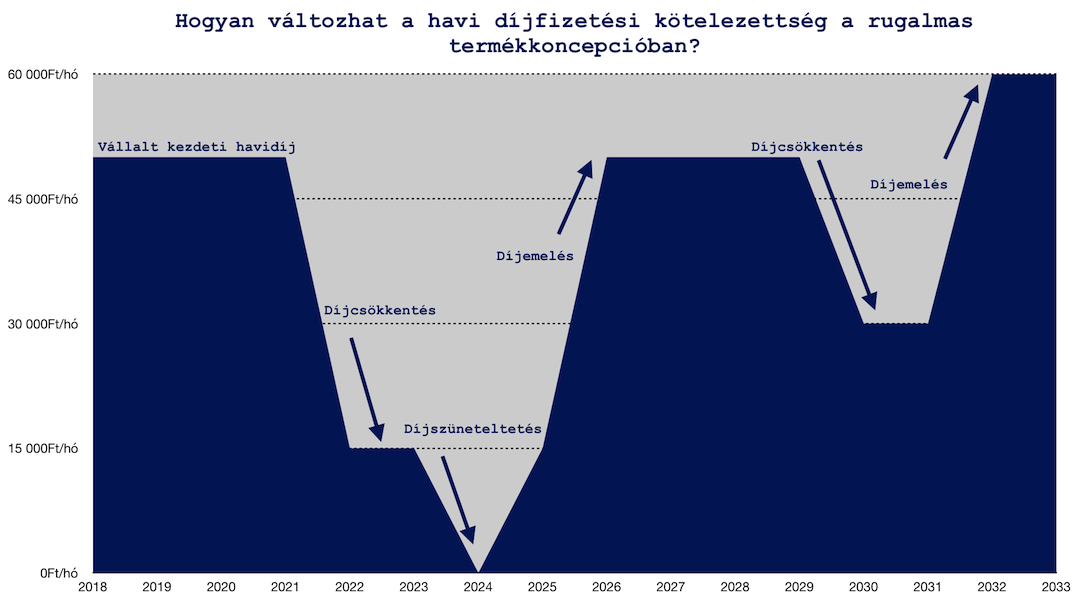

#1 érv – A rugalmas termékkoncepció – hosszútávú megtakarítás, mint megoldás

Jogos a félelem, hogy hiába „tudok ma” havi 50 000 forintot félretenni a nyugdíjamra, egyáltalán nem biztos, hogy a jövőben nem történik a „saját életemben” egy olyan esemény(sorozat), ami miatt a díjat a továbbiakban nem tudom vállalni. Azt gondolom, hogy ilyen esetekben felértékelődik a rugalmas termékkoncepció szerepe, aminek köszönhetően lehetőségünk van a szerződésben vállalt havidíjat:

Díjcsökkenteni

Díjmentesíteni

Díjszüneteltetni

Díjemelni

A rugalmas termékkoncepció lényege pontosan az, hogy menet közben a szerződésben foglalt lehetőségekkel élve (szerződésenként eltérő) meg tudjuk változtatni a „kötelezettségünket”. Ilyen módon lehetőség van például (a vizsgált szerződésben) 10 évente 4×6 hónap szüneteltetést kérni, aminek a szerződésre vonatkozóan nincsenek „káros mellékhatásai”, pusztán annyi történik, hogy nem fizetjük a havidíjat.

Ugyanígy lehetőségünk van évfordulóra a vállalt havidíjat lecsökkenteni vagy akár megemelni (hiszen az életünk pozitív irányba is változhat). Biztonság szempontjából nyilván sokkal érdekesebb az a lehetőség, amikor a kezdetben vállalt havi 50 000 forintot x év után (akár ideiglenesen) lecsökkentjük havi 15 000 forintra, mert az abban a pillanatban „kényelmesebb megoldást jelent” élethelyzetünkhöz képest.

A díjmentesítés pedig azt jelenti, hogy soha többet nem akarunk befizetni, viszont az addig felhalmozott tőkét meghagyjuk a szerződésben, nem bontjuk fel és úgynevezett „stand by” üzemmódba kapcsolva további befizetés nélkül pusztán a felhalmozott összeget vagyonkezeljük-vagyonkezelik.

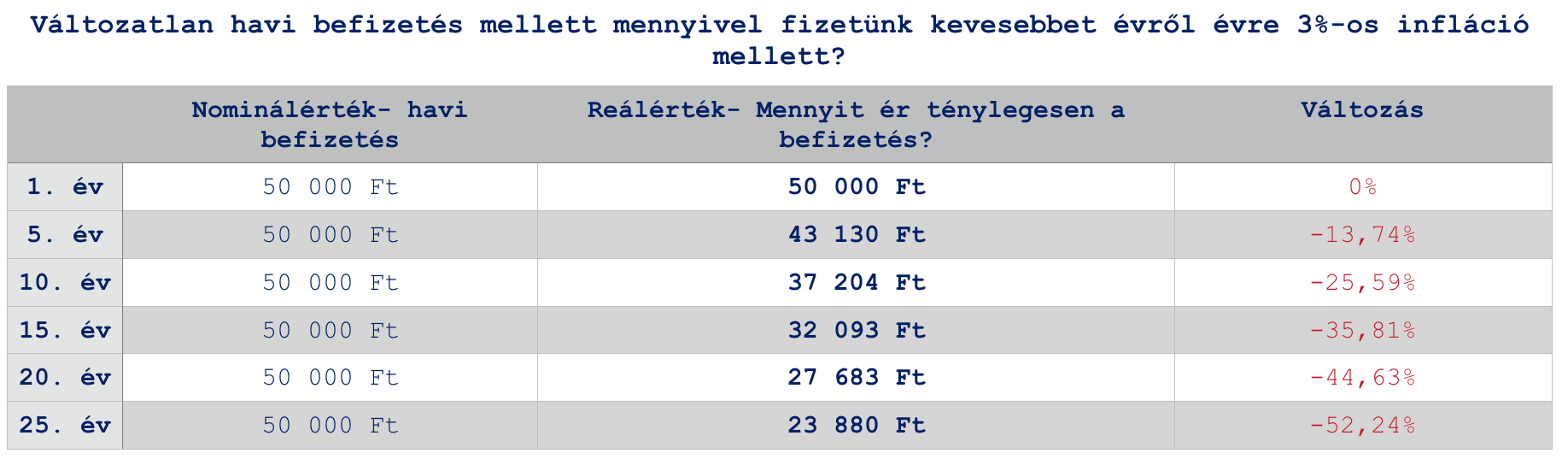

#2 érv – Jelenértéken egyre kevesebbet fizetünk

A hosszútávú megtakarításokkal szemben legit aggodalom, hogy az infláció (a pénz értékének romlása) egyszerűen „felzabálja” a hasznunkat. Ennek a folyamatnak az ellensúlyozására szokták azt javasolni, hogy úgynevezett indexálást kérjük a szerződésünkre, azaz évről-évre fizessünk 3-5%-kal többet, mint előző évben.

Logikus, hiszen ha a pénzünk évről évre romlik 3-5%-kal (10-15-20 éves távlatokat megfigyelve), akkor nekünk 3-5%-kal kell(ene) többet befizetnünk, hogy ugyanazt az értéket elérjük, mint amit kezdetben célul tűztünk ki.

Azonban ne felejtsük el, hogy minden igaz és annak az ellenkezője is. Esetünkben a legfontosabb megállapítás, hogyha mindig ugyanannyit fizetünk (nominálérték), akkor jelenértéken évről évre az infláció mértékével megegyező mértékben csökken a tényleges ráfordításunk.

Gondolj bele, hogy mit jelent ma számodra 10 000 forint és mit jelentet 10 évvel ezelőtt 10 000 forint? És mit jelentet ez az összeg 15 évvel ezelőtt? Könnyen beláthatjuk, hogy egyre kevesebbet ér ez az összeg, egyre kevesebb dolgot tudunk belőle vásárolni! Akkor pedig miért gondoltuk azt ezidáig, hogyha minden évben ugyanannyit fizetünk be a megtakarításunkba, akkor a pénzünk egyre többet fog érni? Rejtély!

Ez azt jelenti, hogy…

Amennyiben úgy gondolkozol, hogy minden hónapban x éven keresztül azonos összeget fogsz félrerakni, akkor azzal azt mondod, hogy évről évre kevesebb összeget szánsz a megtakarítási célodra. Amennyiben éves 3%-os inflációval számolunk, úgy a 20. év környékén ez a döntés azt jelentené, mintha ma 50 000 forint helyett 25 000 forint körüli összeget raknál félre.

Az inflációt előre nem tudjuk megmondani. Amíg az elmúlt években alapvetően nem volt infláció, addig 2012-ben például 5% feletti volt. Éppen ezért számoltunk hosszútávon 3%-os átlagos inflációs értékkel.

Ugyanakkor biztonságot nyújt(hat) számodra, mint egy újabb eszköz a kezedben. Vegyük elő a legnagyobb félelmedet, miszerint nem fogod tudni valami miatt kifizetni az általad meghatározott havidíjat (a példában ez 50 000 forint/hó). Az első pontban már megnéztük a szerződésben foglalt lehetőségeket, így például a díjcsökkentést is.

Ha például a havi 50 000 forintos díjat lecsökkentenéd az 5. évben 15 000 forintra (nominálérték) és ehhez veszünk egy 3%-os átlagos inflációt, akkor elképzelhető, hogy a 15 000 forint jelenértéken tulajdonképpen 12 939 forintot jelentene számodra. Tehát ekkora összegnek „éreznéd” a kiadást. Minél hosszabb időben gondolkozunk, az infláció előnye biztonsági szempontból annál innkább felértékelődik. 15 000 forintra visszacsökkentett díj 3%-os inflációval számolva 15 év múlva 9 627 forintnak „érezteti magát”.

A kérdés tehát az, hogy el tudod e képzelni 15 év múlva magadat, amint gondot okoz mai értéken számolva 9 627 forint kifizetése a hosszútávú megtakarítási programodba?

#3 érv – Növekvő fizetés

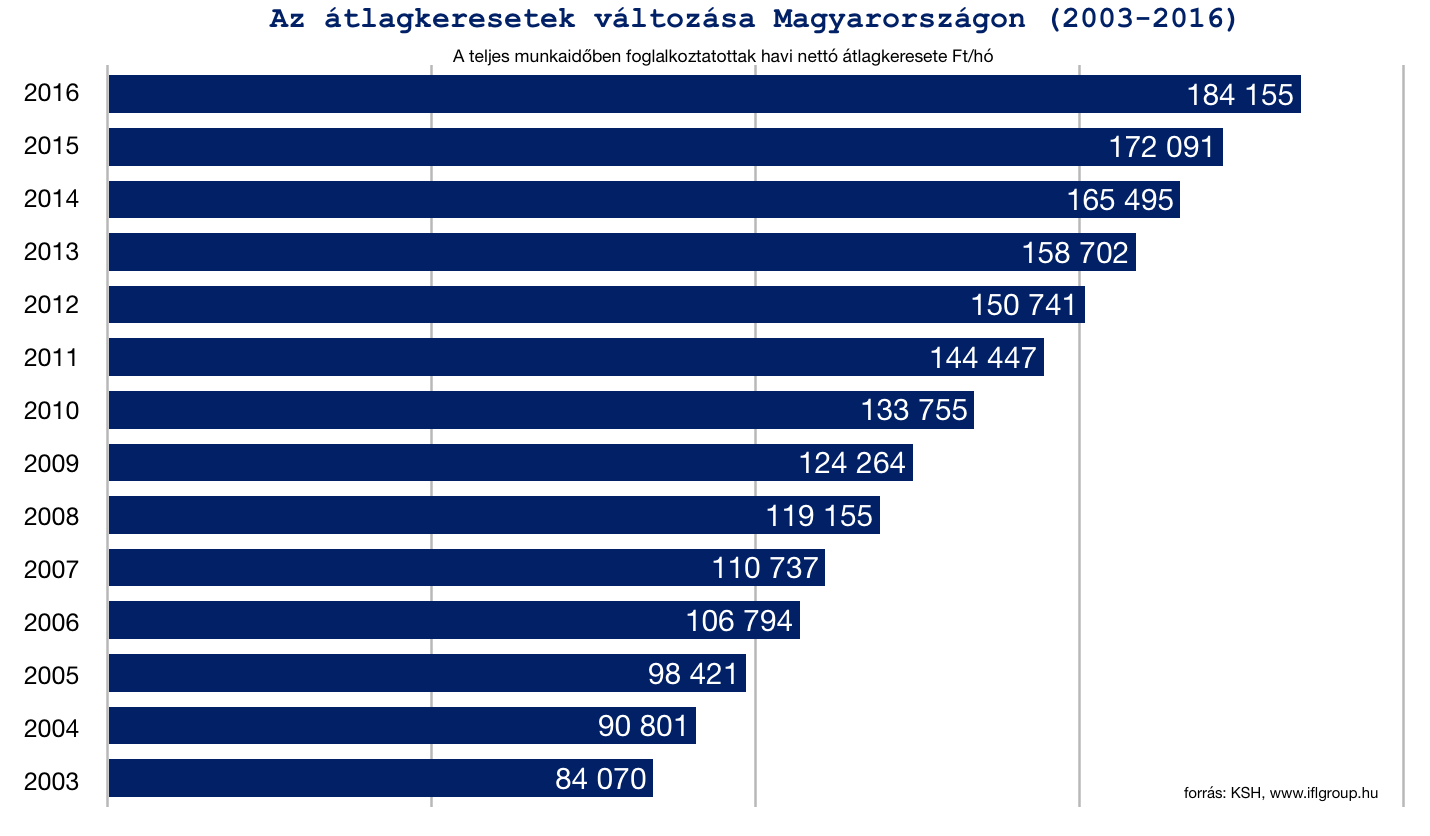

Optimális esetben (erre semmi garancia nincs) az évek előrehaladtával, szakmai tapasztalatod emelkedésével, a munkaerőpiacon bekövetkezett értéknövekedéseddel párhuzamosan a jövedelmednek is kell(ene) emelkednie. Nem akarok „belekapaszkodni” az elmúlt 1-2-3 évben tapasztalható drasztikus jövedelememelkedésbe Magyarországon, aminek okai nagyon messzire vezethetőek vissza és valószínűleg egy „rendkívüli helyzetnek” az eredménye.

Ettől függetlenül azt gondolom, hogy valamilyen formában mindenkinek a jövedelme (legalább nominálértéken) emelkedik. Az más kérdés, hogy ehhez az emelkedéshez milyen formában viszonyulnak az áremelkedések… Több keresünk, mint amennyivel többe kerül a kenyér?- teszik fel a kérdést mindig a közgazdászok.

Fontos, hogy ezek átlagkeresetek. Így párhuzamban állítva a példával (50 000 forint/hó) egyértelműen nem az átlagkeresetűek mércéjével számítható összegről beszélünk. A magasabb jövedelemmel rendelkezők esetében hatványozottan felértékelődik a [munkában eltöltött idő x szakmai tapasztalat ], így a munkaerőpiacon ezen szegmens képviselői egyre magasabb jövedelemre tehetnek szert.

Ettől függetlenül a táblázatban vizsgált átlagjövedelmek esetében érdemes megnézni azt a példát, amikor 2003-ban Átlag Jakab havi 5 000 forintot tett félre (átlagjövedelmének 5,9%-át) nyugdíjcélra. 13 évvel később két fontos számot határozhatunk meg, amennyiben Átlag Jóska mindig következetesen 5 000 forintot tett félre havonta (nem indexált, nem emelt díjat):

2016-os átlagjövedelmének pusztán 2,7%-át teszi félre. Ez 3,2%-os csökkenés önmagához képest.

2003-as jelenértéken számolva (feltételezve a 3%-os inflációt) az 5 000 forint 2016-ban számára 3 404 forintot jelent.

Magyarul Átlag Jóska a fizetéséhez képest feleakkora arányban, az inflációhoz mérten majd’ feleakkora összeget tesz félre 2016-ban, mint 2003-ban.

Átlag Jóska számára a reális 2016-ban a kezdeti 5 000 forinthoz viszonyítva havi 10 496 forintos megtakarítás lenne. Ez 2003-as jelenértéken számolva 7 147 forintnak felelne meg a 2003-as 5 000 forint értékéhez képest. Ez 42,94%-os növekedés, miközben a fizetése 219%-kal emelkedett.

Szeretnél nyugdíjas éveidre félretenni? Akkor töltsd ki, hogy megtaláljuk a legjobb megoldást számodra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Évről évre egyre több szülő méri fel a gyerekmegtakarítás szükségességét. Hiszen a pénz olyan előnyöket jelenthet gyermekünk számára a jövőben, ami az egyre nyíló szociális ollónak köszönhetően már-már a létszükségletet és egyetlen esélyt jelentheti. Egyre drágább a felsőoktatás, egyre nehezebb elköltözni otthonról és egyre költségesebb megkezdeni az önálló felnőtt életet. Jogosan vetődik fel azonban a kérdés, hogy 2018-ban melyik a legjobb gyerekmegtakarítás?

Fontos az elején leszögezni, hogy a különféle megtakarítási lehetőségek különféle időtávokra és célokra nyújtanak megoldást.

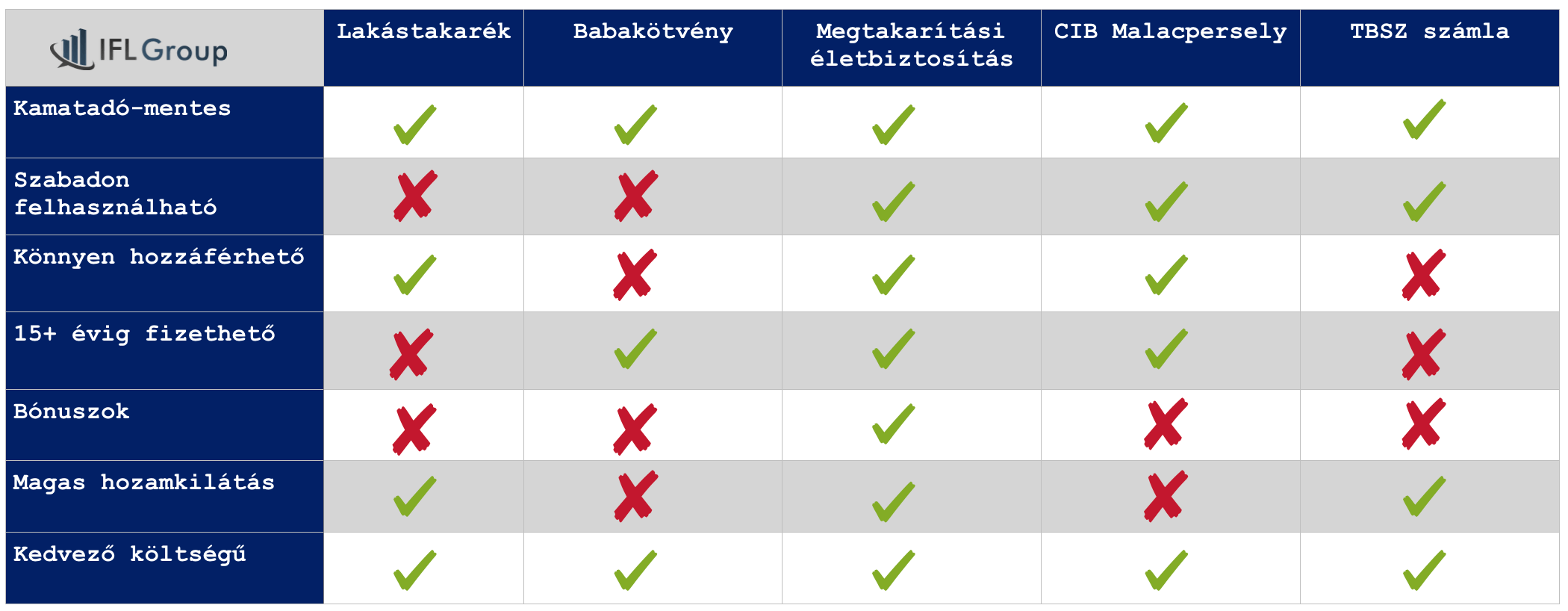

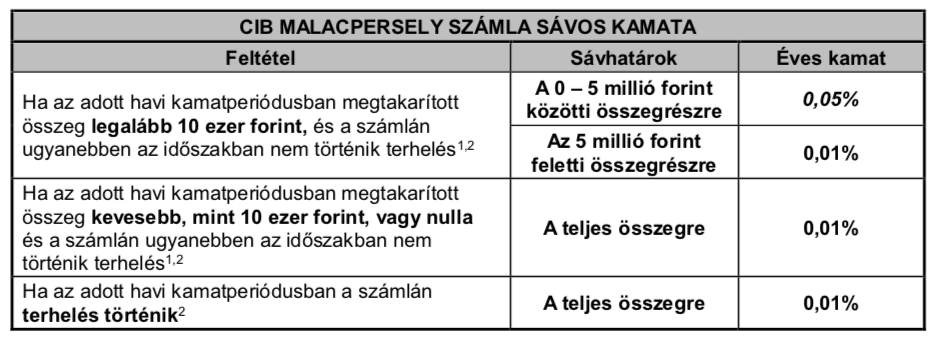

CIB malacpersely

A CIB malacpersely (ahogyan a neve is mutatja) egy online malacpersely. Nem sokkal tud többet, minthogy a pénzünket ide pakolgassuk, majd online felületen nézegessük. Alacsony kamatot és (első ránézésre) ingyenes számlavezetést kapunk. Azonban az ördög a részletekben rejtezik, így érdemes kicsit jobban megnézünk azokat a költségeket!

Láthatjuk, hogy a kamat éves 0,05% jelenleg. Azért jelenleg, mert ez változhat, amint a kamatkörnyezet változik. Ennek a számlának nem is célja a kamat mértékének a maximalizálása. Tehát 1 000 000 forintonként évente kapunk jelen pillanatban 500 forintot évente! De fontos egy feltételt észrevenni. A 0,05%-os éves kamat abban az esetben jár, ha 5 millió forint alatti a megtakarításunk (alatti részre) és a vizsgált hónapban nem történt terhelés (nem vettünk ki pénzt).

Az 5M feletti részre illetve 10 000 forint alatti számlaérték esetén a kamat 0,01% lesz. EBKM: 0,01-0,05%.

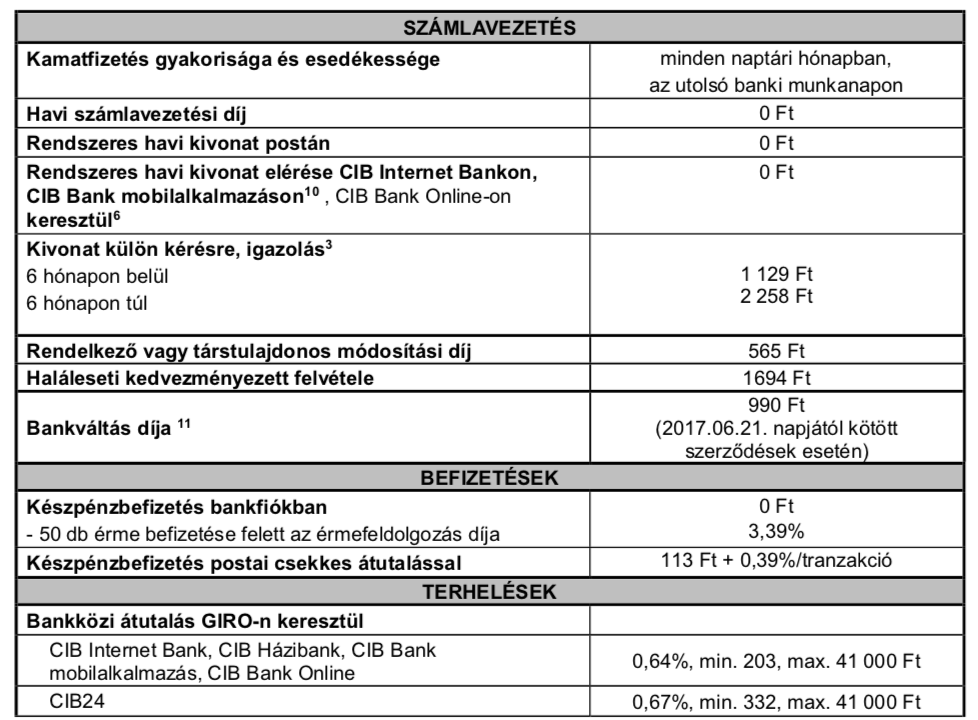

A CIB malacpersely nagy előnye,

hogy díjmentes a számlavezetés és a számlanyitás. Ettől függetlenül azonban felmerülnek a számlával kapcsolatban járulékos költségek, mint például:

csekkes befizetés esetén 113 Ft + 0,39% tranzakció (10 000 forintos havi befizetés esetén: 152 forint/ hó)

biztonsági sms üzenetek előfizetési díja 56 forint/felhasználó/hó

Token használati díja: 56 forint/felhasználó/hó

Sms üzenetek: 236 Ft/hó vagy 25 ft/sms (mondjuk havi egy befizetésnél 25 forint a költség)

Így a CIB malacpersely havi használati költsége egy átlagos felhasználás esetén 289 forint lesz. A bank persze azt írja, hogy a fenntartási költség díjmentes, éppen ezért játszunk a szavakon és írok „használati költséget”.

Amennyiben kiszeretnénk a CIB malacperselyből pénzt venni,

akkor figyelnünk kell a terhelések költségeire. Ez azt jelenti, hogy 1 000 000 forintonként a hatályos kondíciós lista alapján CIB bankszámlára való kiutalás esetén a költség: 0,64% azaz 6 400 forint.

Lehet azonban kérni átvezetést, amikor a Malacpersely számla és a folyószámla is ugyanazé a személyé (szülő). Ebben az esetben díjmentes. Viszont fontos figyelembe vennünk, korántsem biztos, hogy x év múlva is számunkra a CIB folyószámla lesz a legoptimálisabb megoldás. Így elképzelhető, hogy nem fogjuk tudni a díjmentes átvezetést kérni.

Babakötvény és Start-értékpapírszámla

Minden 2005. december 31. után született belföldi gyermek* és 2017. június 30. napja után született külföldi gyermek** számára az állam 42 500 forint életkezdési támogatást ad, amit egy minimális kamatozású letéti számlán helyeznek el a Magyar Államkincstárban. Ahhoz, hogy ez az induló összeg a gyermek nevére szóló számlára kerüljön és ott Babakötvényben kamatozzon egy ún. Start-értékpapírszámlát kell nyitni a Magyar Államkincstárban.

Bababkötvény jellemzői

Futamideje a kibocsátás napjától számított 19 év.

Az éves kamat mértéke a kamatbázis és a kamatprémium értékének összegével egyenlő.

A kamatbázis megegyezik a kamat megállapításának évét megelőző naptári évre vonatkozóan, a KSH által közzétett éves átlagos infláció (fogyasztói árindex) százalékos mértékével.

A kamatprémium mértéke 3%.

A kamat Start-értékpapírszámlán történő jóváírása évente február 1-jén*** történik.

Az éves befizetések 10%-ának megfelelő, de maximum 6.000 forint összegű támogatás is jóváírásra kerül.

A számlanyitást követően a Babakötvények vásárlása automatikusan történik a Start-értékpapír számlán jóváírt összegekből.

Tehát az alanyi jogon járó állami támogatást (6 000 forint /év) abban az esetben tudjuk teljes mértékben megszerezni, ha havonta 5 000 forintot rakunk félre ezen a számlán. Tehát hiába szeretnénk ennél magasabb összeget félretenni, nem fogunk több állami támogatást kapni.

A babakötvénnyel kapcsolatban a felhasználhatóságot szokták mondani, mint kifejezetten negatív tényező. Ugyanis kifejezetten kötött termékről beszélünk, amit az aktuális jogszabály határoz meg. Tehát a jövőben az alább felsorolt felhasználhatóság szigorodhat/enyhülhet.

2005. évi CLXXIV. törvény a fiatalok életkezdési támogatásáról

Jelen pillanatban felhasználható magyarországi lakhatás, magyarországi tanulmányok, gyerekvállalás feltételeinek megteremtése, pályakezdés és egyéb, a jogszabályban meghatározott célra. Egy rendkívül kötött termékről beszélünk, hiszen például a gyermekünk nem tudja ezt az összeget felhasználni „hivatalosan” külföldi tanulmányaira vagy utazásaira.

Nyilatkozni kell a felhasználhatóságról, tehát elvileg ki lehet játszani a rendszert ezáltal, mivel nem kell bizonyítani semmit. Én határozottan figyelmeztetek mindenkit, hogy ne erre játsszon, ugyanis bármikor módosíthatják ezzel kapcsolatban a rendeletet, ráadásul nem túl szerencsés „hazugságba” kényszeríteni a gyermekünket.

Nagyon népszerű termék a lakástakarékpénztár, aminek azonban korlátozott a felhasználhatósága (kizárólag lakáscél). Ez azért lehet problémás, mivel a gyermekünk kizárólag lakásvásárlásra vagy az ingatlannal kapcsolatos munkálatokra tudja majd a pénzt felhasználni. Ráadásul a maximális futamidejű lakástakarék esetében is (10 év) maximális befizetés mellett (havi 20 000) nagyjából 3,2M forint körüli összeget tudunk összegyűjteni, ami alapvetően önerőnek lehet elég.

A lakás-takarékpénztár legnagyobb előnye az alanyi jogon járó állami támogatáa (30%), ami azt jelenti, hogy minden befizetéshez az állam 30%-ot hozzátesz, maximum évi 72 000 forintot. A szerződéseket lehet többszörözni, amennyiben a családban „elég szabad adószám” található. Ugyanis a családtagok nyilatkozhatnak arról, hogy a lakástakarékukat a mi céljainkra akarják fordítani.

Gyakran emlegetik lehetőségként a Fundi-mini szerződést, mint legit opciót gyerekmegtakarításnak. Ebben az esetben 10 éven túlmenően is szerződéses viszonyban állhatunk a pénztárral, ami egy gyerekmegtakarításnál gyakran szempont tud lenni. Azonban hatalmas csodát nem várhatunk, ugyanis a Fundi-mini konstrukció nem más, mint két, maximum 10 éves LTP szerződés összecsatolása, ami egymás után következik, míg az első 10 éves szerződésre a második 10 éves szakaszban nem kapunk állami támogatást, pusztán a betéti kamatot + az első lakás-előtakarékossági szerződésen, a második szerződés futamideje alatt a módozat szerinti betéti kamaton felül 1,5% kamatprémiumot.

Tehát ezt úgy kell érteni, hgy 20 éves fundimini konstrukció esetében két 10 éves szerződés keretein belül (összesen) 2×10 évig kapjuk az évi 72 000 forintos állami támogatást. Magyarul az első 10 éves szerződésre nem jár a második 10 éves szakaszban az állami támogatás.

EBKM állami támogatással 1,83-4,18% állami támogatás nélkül 0,29-0,66%

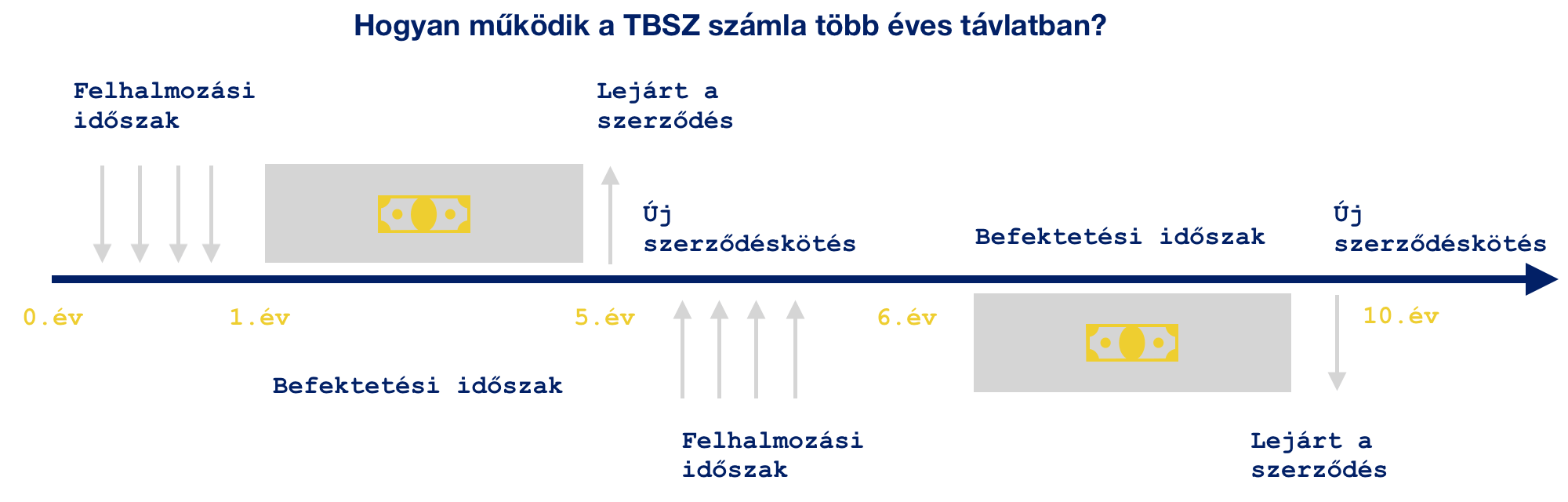

TBSZ számla

Vannak, akik a [tartós befektetési számlát] szeretnék gyerekmegtakarításként megkötni abban a reményben, hogy költségminimalizálás mellett tudják a hozamot maximalizálni azáltal, hogy ezen a mód fektetnek be. A TBSZ egyfajta befektetési-megtakarítási program, ami élvezi a kamatadómentességet! Azonban fundamentálisan alkalmatlan egy hosszútávú, 18-21 éves megtakarítási programként funkcionálni sajátosságai miatt!

Megkötések

A gyűjtőévet követően nem utalhatjuk ki a pénzt a TBSZ-ről. Ha akár csak egy kis részt is fel akarunk venni, akkor a TBSZ számlát egészében meg kell szüntetni. Ekkor sincs büntető kamat, de az árfolyamnyereség után az adót be kell fizetni.

A másik megkötés, hogy a TBSZ –re csak az első évben, azaz a „gyűjtő évben” lehet pénzt befizetni. A gyűjtő év minden évben január 1-től, december 31-ig tart. Ha tehát 1.000.000 forintot szeretnénk TBSZ –en keresztül befektetni, akkor a kamatadó-mentessé váláshoz szükséges 5 év csak december 31-el fog elindulni. A TBSZ is 5 évvel később december 31-én fog lejárni.

A gyakorlatban a TBSZ számla megkötésének az évében fizethetünk be a számlára akárhányszor. Példaként vegyük azt, hogy a szülő havi 25 000 forintot szeretne a gyermekének félretenni. Köt egy TBSZ számlát július, és decemberig összesen 6 alkalommal tud befizetni. Ezután lezárul a felhalmozási időszak és többet nem lehet a számlára befizetni. Magyarul lezárják a számlát és legközelebb 5 év után történik a kifizetés, amit nem terhel kamatadó.

Mivel mi havonta szeretnénk befizetni,

ezért következő évben és onnantól kezdve minden évben kell egy TBSZ számlát kötni , így miután beállít a rendszer, az 5. évtől egyszerre mindig 5 TBSZ számlát.

Ennek veszélye, hogy kifizetéskor elköltjük a pénzt vagy nem tudunk azonos feltételek mellett újat kötni. Esetleg megváltoznak a költségek.

TBSZ stratégiában 20 éves távon minimum 14 TBSZ számlát kell nyitni. Ráadásul a legutolsót a 15. évben tudjuk megkötni, hiszen 5 év a kifutási ideje. Magyarul az utolsó 5 évben nem tudunk TBSZ számlákra befizetni! Valami más megoldást kell akkor találnunk a havi 20 000 forintoknak.

TBSZ számlavezetési díja

A TBSZ vezetésének nincs külön díja, az benne foglaltatik a normál értékpapír számlavezetési díjában. A számlavezetési díjszámítás alapja a normál és a TBSZ számlák összesített értékpapír záróállománya (készpénz és határidős pozíciók nélkül). Amennyiben a normál és TBSZ számlák összesített egyenlege 0, úgy számlavezetési díjat nem számítunk fel. A díj levonása a hónap első napján az előző hónap záróállományára vetítve történik.

Az értékpapírok költsége évente 0,7-2% között alakul általánosságban véve

Megtakarítási életbiztosítás

Termékszerkezetét tekintve a biztosítónál kiválasztott megtakarítási életbiztosítás tökéletesen alkalmas a hosszútávú elkötelezésre, ugyanis a termék futamideje (15-25 év) biztosított. Amikor hosszútávra tervezünk, akkor nem szabad megfeledkezünk az időbeliség kritériumairól sem. Tehát rendszeres, havidíjas megtakarítás esetén nagyon fontos szempont lehet, hogy a kiválasztott termék biztosan működjön 15-25 évig is.

Az ilyen típusú megtakarítások mögött mindig egy tőkeerős biztosító áll, akiken keresztül a megtakarításunkat a legjobb befektetési alapkezelők kezelik. Befektetési szempontból a megtakarítási életbiztosítás félúton helyezkedik el a befektetési számla és a nyugdíjpénztári portfóliórendszer között. Ugyanis lehetőségünk van magunk kiválasztani az alapokat, de támaszkodhatunk a biztosító ajánlására is (így ebben az esetben azt kell kiválasztanunk, hogy a lendületes, kiegyensúlyozott vagy konzervatív csomagot kérjük).

A megtakarítási életbiztosítás minimális életbiztosítást tartalmaz. A rendszer pedig teljesen automatikus és önműködő az ügyfél szemszögéből. Tehát nem igényel különösebb befektetői tudást.

A megtakarítási életbiztosítás is rendelkezik

a kamatadómentességel, amennyiben legalább 10 évig megtartjuk a szerződést. Mivel ilyen típusú szerződés minimálisan ajánlott időtávja alapvetően 15+ év,így ez a kitétel nem okozhat számunkra gondot.

Lehetőségünk van a havidíjat emelni illetve csökkenteni. Ezenkívül az ilyen típusú termékek rendkívül rugalmasan viszonyulnak az élethelyzetünkhöz, hiszen lehetőségünk van akár 10 évente 2 év szüneteltetnia. programot különösebb következmények nélkül. Mivel ennek a megtakarításnak nincsen fix lejárati ideje, ezért tökéletesen alkalmazkodik a szükségleteinkhez. Pontosan akkor és annyi összeget tudunk kivonni a számláról, mint amire éppen szükségünk van.

Ha a 21 éves gyermekünknek a tandíja 500 000 forint, akkor nem szükséges a számlán levő 5 000 000 forintot mozgatni. Elég kivenni az 500 000 forintot és a többi pénzt bent hagyni tovább kamatozni.

Hosszútávon kedvező költségszerkezet

A megtakarítási életbiztosításokról általánosságban elmondhatóak, hogy hosszútávú költségstratégiát követnek. Ez azt jelenti, hogy a biztosító komolyan veszi az ügyfelet és elhiszi, hogy 15-25 évig szeretne előtakarékoskodni. Így nem szabad például az 5. évben hozzányúlni a pénzhez, mivel akkor nagyon magasak lesznek a költségek.

Azonban a különféle bónuszrendszereknek köszönhetően az ügyfél többek között 100%-ban visszakapja a szerződés elején levont költségeket. Így hosszútávon egy kifejezetten jó ár/érték arányú szerződés büszke tulajdonosa lehet. Másik hatalmas fegyvertény, hogy ezekben a szerződésekben az alapok közötti váltás díjmentes. Tehát, amikor már 5-10 millió forintot szeretnénk mozgatni, akkor az díjmentesen tehetjük meg! Ebben sokkal kedvezőbb, mint egy TBSZ, ahol az alapok közötti átváltásnak komoly költségei vannak!

A bónuszokkal csökkentett vagyonkezelési költség nagyon kedvező

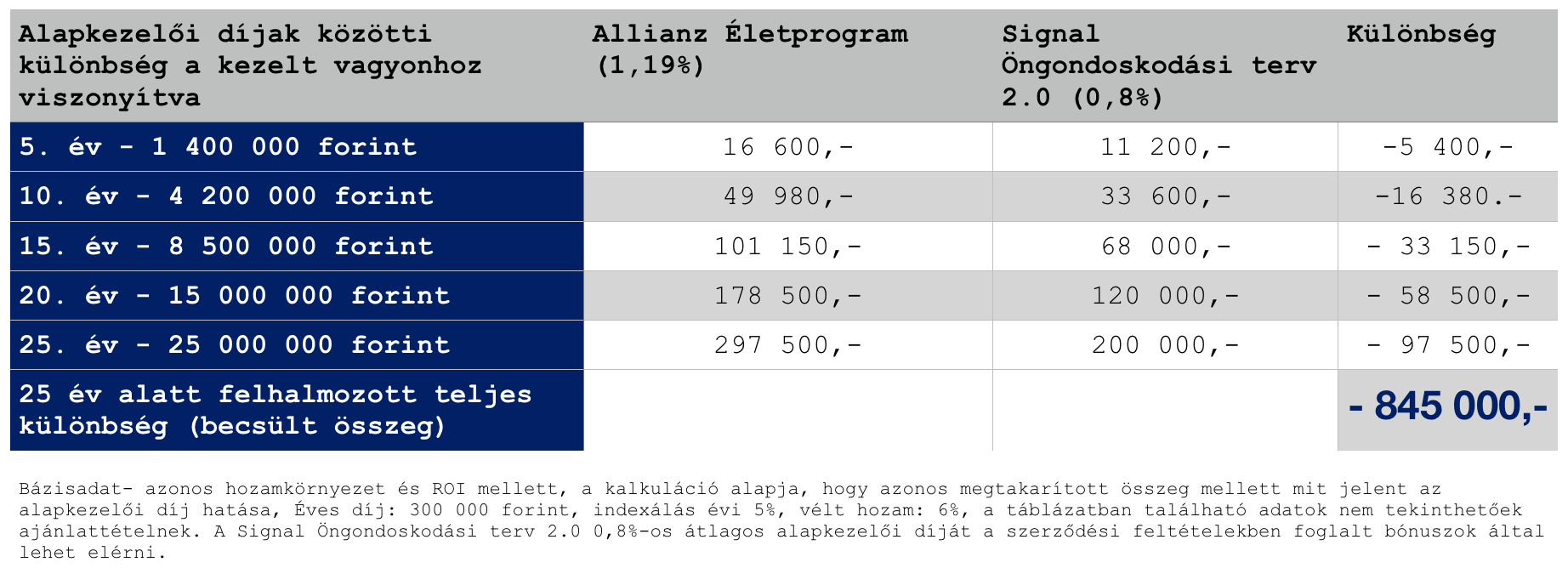

Azonban a megtakarítási életbiztosítások között is tapasztalhatok különbségeket az alapkezelői díjak között. A táblázatban két rendkívül kedvező terméket hasonlítottunk ebből a szempontból össze. A cél az volt, hogy „nagyjából” számmal ki tudjuk mutatni a különbséget két termék között, amiknél 0,39% évente a különbség alapkezelői költségként.

Láthatjuk, hogy 25 éves távlatban még ez a minimális különbség is majd’ milliós különbséget eredményezhet. És persze itt két top költségű termékről beszélünk, szemben a TBSz számlának az átlagos alapkezelői díjáról (átlagosan, 1,5%).

Hozamkilátások

A vizsgált termék eszközalapjait összevetve láthatjuk a magasnak mondható hozamkilátásokat! De hogy milyen portfóliót érdemes kialakítani és a speciálisan kialakított portfóliók milyen teljesítményre voltak képesek, arról itt olvashatsz bővebben: exkluzív cikk

Segítsek kiválasztani a megfelelő gyerekmegtakarítást?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

Egy matematikai műveletet kell végezni, aminek az eredményét könnyű leellenőrizni, viszont nagyon nehéz előállítani. Minden blokk esetében ezt a folyamatot kell végigvezetni.

![[3 érv] – Miért ne féljünk a hosszútávú megtakarítás ötletétől?](https://iflgroup.hu/wp-content/uploads/2018/02/miert-ne-feljunk-a-megtakaritasoktol.png)