Az ember életében vannak olyan helyzetek, amikor hirtelen az addigi megtakarításaink a többszöröse kerül a kezei közé. Sokkal kevesebbet foglalkozik ezzel bármilyen szakirodalom, mint amennyit kellene. Igazi játékelméleti kérdés az, hogy mihez kezdjünk a hirtelen ránk szakadt milliókkal? Ebben a cikkben viszont megnézzük, hogy mit ne csinálj!

Tudtad? A brit Vivian Nicholson 1961-ben nyert a lottón. Nyereménye átvételekor fennhangon hirdette, hogy ő bizony az egészet ruhákra fogja költeni. Így is tett. 1965-re egy vasa sem marad. Sok nagyobb szép ruhával jutott koldus botra…

#1 Ne vásárolj tárgyakat

Hihetetlen, de mégis igaz. Az ember alapvető természete a birtoklás. Minél több mindent birtokolunk, annál nagyobbnak és sikeresebbnek érezzük magunkat. Ebből a tudatállapotból következik az a számszerűsíthető tény, miszerint első gondolatunk mindig az önjutalmazás és valamilyen tárgy megvásárlása.

Léteznek ennél rémisztőbb történetek is, mint néhány ártalmatlan ruhadarab beszerzése egy örökségből vagy nyereményből. Gondolj azokra az ismerőseidre, akik személyi kölcsönt vettek fel nagyobb összegben (pl.: 5M forintot). Ilyen mértékű hiteleket valamilyen cél miatt veszünk fel (pl.: autóvásárlás, tartozás kiegyenlítés, lakásfelújítás). Mégis valamiért mindig becsúszik egy több százezres tétel (pl.: tv, wellness, számítógép…stb).

#2 Ne adj kölcsön

Rémtörténetek sokasága kering a neten, amik mindig azokról a helyzetekről tudósítanak, amikor valaki a hirtelen kezébe került pénzösszegből (jó szándékból) elkezdett a környezetének kölcsönöket osztogatni. A környezet pedig legritkább esetben a közeli hozzátartozók. Sokkal inkább jut ilyenkor haveroknak, barátoknak és távoli rokonoknak.

Sajnos nagyon gyakori, hogy a pénzt soha nem fizetik vissza. Sőt, letagadják az emberek (ha nem lett megfelelően lepapírozva). Mindig nézd meg, hogy kinek akarsz kölcsönadni. Ökölszabályként azt javasolnám, hogy a kölcsön összegét sose a „nyereményedből, hitelből” számold ki. Kizárólag olyan összeget adjál kölcsön, amit a rendszeresen jövedelmed mellett is oda tudnál adni!

#3 Ne fektesd be

Azért van abban valami gyermeki őszinteség, ha egy pénzügyi tanácsadással foglalkozó oldalon azt tanácsolja a szerző, hogy ne fektess be. Persze sosem ennyire fekete-fehér a képlet. Viszont általánosságban elmondható, hogy a nagyobb pénzösszeghez általában nagyobb „gatyára” van szükség.

Ha eddig nem fektettél be milliókat, akkor miért pont most tudnád megtenni? Az igazság az, hogy a nagy pénz nagyobb felelősséget jelent és nagyobb pénzügyi tudatosságot feltételez. Máskülönben könnyen elveszted azt. Éppen ezért javaslom, hogy befektetni mindig olyan pénzt fektess be, amit a jövedelmedből ki tudsz gazdálkodni. Ha ennél többet szeretnél (pl.: öröklés miatt), akkor kapkodás helyett képezd magad, járj tanfolyamra, olvass szakértőket. Juss el olyan szintre, hogy felismerd, ha egy „szakértő” be akar téged húzni a csőbe!

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

A mai 30-asok nagyon nehéz helyzetben találták magukat. Ők az a speciális generáció Magyarországon, akik úgy fizetik a jelenlegi nyugdíjakat, hogy közben saját maguknak is félre kéne tenni. Ők azok, akiknek úgy emelkedik soha nem látott mértékben a bére, hogy közben egyre nehezebb a lakhatásuk. Mi ez az őrület és hogyan lehet ebből kikeveredni?

#1 Fizess adót magadnak

Vannak az életünkben olyan adottságok, amiket nem tudunk megváltoztatni. Ilyen adottság például a kötelezően fizetendő adók és hozzájárulások mértéke. Az egyén szintjén mindenki a saját pénzével gazdálkodik.

Elképesztő élethelyzetbe kerültek az átlag 30-asok, akiknek a fizetése az elmúlt években robbanásszerűen megemelkedett, akik számos állami támogatást vehetnek fel. De szintén ők azok, akiknek duplán kéne nyugdíjra befizetni (maguknak és a jelenlegi nyugdíjasoknak), akiknek a lakhatása egyre kilátástalanabbá válhat.

A saját adó koncepciója

Ezzel a helyzettel valamit kezdeni kell. A legjobbb megoldás egy saját pénzügyi stratégia felállítása a következő 25-30 évre. Sokan attól félnek, hogy nem látják a jövőt. Senki nem látja, éppen ezért a pénzügyi stratégiában a kontúrvonalakat kell meghúznunk először, aztán majd menet közben „színezzük ki” a tervet.

A legokosabb, ha a jövedelmünkből „adót” fizetünk saját magunknak, amiből megvalósítjuk az elsődleges céljainkat. A mértéke élethelyzettől és jövedelemtől függ. Nem akarok egy számot leírni, mert semmi értelme. Helyette a legjobb tanácsom, vond le a fix kiadásokat a bevételből és a fennmaradó összeg egy részét minden hónapban vedd külön.

Elsődleges célok: a céljaink rangsorolása elengedhetetlen, amennyiben nem rendelkezünk korlátlan vagyonnal. Elsődleges cél lehet egy autó, lakás, gyerekjövő, gyereknevelés, nyugdíj.

#2 Tehermentes lakás helyett tehermentes életet

A mai 30-as generációnak a szülei voltak a hitelkárosult generáció, akiket rászedtek az ilyen-olyan kölcsönökkel. Nekik alapvetően nem volt kitől megtanulniuk a felelős hitelgazdálkodás alapjait.

Éppen ezért a mai 30-asok legfontosabb életcélja lett a lakáshiteltől való minél hamarabbi szabadulás. Ennek érdekében pedig minden más célt és gondolatot alárendelnek. Észre se veszik, hogy milyen károkat okoznak ezzel a saját vagyoni helyzetüknek.

Felelős hitelgazdálkodás: a hitelt értékteremtés céljából megéri felvenni. Amennyiben ezt a pénz megfelelően tudjuk felhasználni, akkor a kamatokon felül is pénzt fogunk saját magunknak termelni.

A tehermentes élet feltétele a PÉNZ

A pénz legalapvetőbbb irányelve, hogy kizárólag pénzből keletkezik. Ha nulla forintot kamatoztatunk, akkor nulla forintunk lesz. Ha 10 000 forintot kamatoztatunk, akkor a 10 000 forint töredéke lesz a nyereségünk. Ha 10 millió forintot kamatoztatunk, akkor a 10 milliónak a töredéke a többletünk.

Éppen ezért javaslom minden 30-asnak, hogy a tehermentes lakás helyett a tőkéjét próbálja meg úgy felhasználni, hogy abból bevételre tehet szert hosszútávon, ami tehermentes élet alapvető feltétele lesz.

Mire gondolok? Rengeteg számítást végeztem azzal kapcsolatban, hogy a pénz okos felhasználásával többbet érhetünk el egy hitellel terhelt ingatlan + bevételforrás kiépítése kombinációval, mint egy 10 év alatt kifizetett tehermentes ingatlannal (amiben benne lakunk = ráültünk a vagyonunkra) működő extra bevételforrás nélkül.

#3 Túl korai a kapuzárási pánik

Milyen érdekes? Miközben a gyermevállalási idő kitolódik, addig a kapuzárási pánik egyre fiatalabbon éri el az embereket. Egyre több 30-ast látok kapuzárási pánik közben ténykedni.

És bizony ez a legpusztítóbb pénzügyi lépés, amit csak elkövethetünk saját magunkkal szemben. Ma már nem csak a „mindent bele nyaralásokról” kell beszélnünk. Ott van a „mindent bele sportautó”, a ” mindent bele öltözködés”, a „mindent bele csajozás”, a „mindent bele bulizás”.

Önmegvalósítás vagy önrombolás?

A 21. század jeligéje az önmegvalósítás. De valóban önmegvalósítunk, vagy módszeres önrombolásba kezdett egy egész generáció? Nagyon nehéz kérdés, ami túlmutat a pénzügy határain. Pénzügyi értelemben véve azonban egyértelmű az irány: felélni a bizonytalan jövőt a biztos jelenért.

Egyre több olyan 30-ast látok, akik az átlagosnál sokkal jobban keresnek, de 20 ezer forintot sem mernek félretenni havonta hosszútávon, mint a pénzügyi stratégia része. Annyira a jelenre fókuszálnak, hogy elfelejtenek a jövővel is foglalkozni.

A következmény pedig katasztrófa lehet, ha nem változik ez a szemléletmód. Mindig az a legdrágábbb, amit most akarok megvalósítani és az a legolcsóbb, amit majd következő héten.

Nézzünk egy példát

Szeretnéd kifesteni a lakásodat valamikor. Ehhez festék kell (mondjuk 4 doboz), aminek az ára 7000 forint/ doboz. Ha ma akarsz festeni, akkor ma veszed meg a festéket 28 000 forintért. Igaz?

Ha viszont előre tervezel, akkor biztosan lesz olyan időszak, amikor akciósan, 5 000 forintért megkaphatod a festéket. Érdemes lenne akkor bevásárolni előre 20 000 forintért. Nyertél a példában 8 000 forintot, ami 28,5% nyereség. Erre azt mondod, hogy csak pár ezer forint, mit számít. Most vetítsük le az életed következő 15 évére, amikor megkeresel mondjuk 90 millió forintot.

Ennek a 28,5%-a 25 650 000 forint! Azaz a rossz mentalitásnak köszönhetően 15 év alatt egy budapesti lakás árát bukod el…

+1 tipp a videóban

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

11 000 nap. Átváltva 30 év az életedből. Ez a 11 000 nap jelöli a 25-55 év között aktív időszakodat a munkában és az egzisztencia felépítésében. Mindenkinek ennyi ideje van, hogy megalapozza az életét. Te mihez kezdtél eddig vele? És mihez fogsz kezdeni ezután?

Az anyagi függetlenség alapja: már nem vagy gyerek, még nem vagy idős

Mindenki számára mást jelent az anyagi függetlenség. Alapvetően egyéni preferenciák szerint kialakult állapotról beszélünk, amiben a közös, hogy az egyén valamilyen szinten anyagilag önállóvá válik.

Ha megpróbálunk egy általános érvényességű egyenletet megalkotni, ami az anyagi függetlenség [origo]-ját jelenthetné, akkor az alábbi számítást kell elvégeznünk:

(életkor x 11 000 forint ) x 12 hónap

Ez mit jelent egy 31 éves ember számára? Ha a folyószámláján levő összeg / likvid tartalék eléri / meghaladja a 31 x 11 000 x 12 = 4 092 000 forintot, akkor azt mondhatjuk, hogy ez az ember anyagilag függetlennek tekinthető.

Természetesen ez az összeg nem tartalmazza az egyéb vagyontárgyak értékét (pl.: lakás), hiszen az anyagi függetlenség alapja valahol a biztonsági – likvid tartalék mértékétől függ.

Válassz olyan foglalkozást, amit szeretsz és soha többet nem kell dolgoznod – [Confucius]

Írd fel papírra a hiteleidet és rangsorold őket

A hitel olyan pénz, amit a jövőben fogsz megkeresni, ma költöd el és a köztes időben megfizeted az árát (kamat). A hitelnek akkor van értelme, ha értékteremtése használod és akkor haszontalan, amikor a vágyaidat fedezed belőle (pl.: nagyobb tv).

A legokosabb, amit megtehetsz, ha elkezded a hiteleidet rangsorolni és fontossági sorrend alapján elkészíted a megvalósítási -visszafizetési tervedet.

Milyen rangsorolási tényezőket vehetünk figyelembe?

kamat mértéke

hátralevő futamidő

kiszállás költsége

alternatív költségek (mivel járok jobban? ha kifizetem a hitelt vagyha befektetem a hitelre szánt pénzt?)

megtérülési ráta ( pl.: megéri megtartani a fixen 3%-os hitelt, ha a jövőben szeretnék majd felvenni másik lakásra másik hitelt. Ugyanis az vélhetően drágább lesz. Így jobb megoldás lehet megtartani a 3%-os hitelt és az új lakást magasabb önerővel megvásárolni)

Vegyél fel hitelt saját magadtól, fizess magadnak kamatmentesen törlesztőrészletet

Szeretek saját magamtól hitelt felvenni. Még sose jelzálogosítottam el magamat. – [Szarvas Norbert]

A hitelnek két alapvető természetét különböztetjük meg. A legnépszerűbb hiteltípus az, amikor a hitel felvétele és a cél szinte egyszerre valósul meg.

A másik eset sokkal kevésbé népszerű. Ebben az esetben a hitelt saját magunktól vesszük fel és akár 1-2 évvel előbb elkezdjük törleszteni, minthogy a célunkat megvalósítanánk. Ezt hívjuk pénzügyi stratégiának.

Tipikusan személyi kölcsönök, áruhitelek, fizetési előlegek esetében nem működik ez a megoldás. Hogy miért? Mert az ingó tételeket (pl.: elektronikai eszközök, utazások…stb) úgynevezett impulzusvásárlás során szerezzük meg. Vagyis egy hirtelen gondolattol vezérelve azonnal akarunk birtokolni!

De mi lenne, ha tudatosan felkészülnénk és a jövőbeni, kamattal terhelt hiteltörlesztés helyett felkészültünk volna a múltban a vásárlásra és már elkezdtük volna a „hiteltörlesztés összegét” félrerakni?

Valójában ugyanazt az összeget kell előre félretenni, mint amit utólag befizetnél a törlesztőbe. Ezzel minimum 1 hónapot nyerhetsz, azaz 8-10% azonnali hozamra tehetsz szert.

Gondolkodj értékteremtő beruházásokban

Minden, amire pénzt költünk saját zsebbúl vagy hitelből, valamilyen célt szolgál. Az anyagi függetlenség alapját éppen ennek a célnak a megfelelő definiálása szolgáltatja. Ha a költésünk valamilyen megtérülő célt szolgál, akkor nevezhetjük befektetésnek. Ha a költésnek nincsen célja, akkor pedig pazarlásnak.

Az elmúlt években nagyon felfutott a hazai ingatlanpiac. Gyakran szembesülök azzal, hogy családok 60-70-80 millió forintért építenek maguknak 2-3x nagyobb házat, mint amire szükségük lenne. Mindezt úgy, hogy semmilyen passzív jövedelemforrással nem rendelkeznek.

Tehát a hitelt a rendszeres, aktív bevételükből fizetik vissza.

Merül fel a kérdés: Nem lenne okosabb és megfontoltabb dolog első lépésként egy 40M forintos házat felépíteni / megvásárolni és mellé beruházni két kisgarzonba, amit aztán ki lehet adni albérletnek?

Mert mire számíthatunk az első esetben?

a saját pénzünkön ülünk

nincsen lehetőségünk a vagyonunkat felszabadítani, likvidizálni, újra befektetni

fizetjük a hitelt, de senki nem fizet nekünk a hitelért (albérlet)

Ezzel szemben a második eset azt jelenti, hogy passzív bevételi forrásra tehetünk szert a hitel / önerő hányadától függően. Tehát a vagyonunk egy része könnyen likvidizálható, újra befektethető és passzívan pénzt termelő.

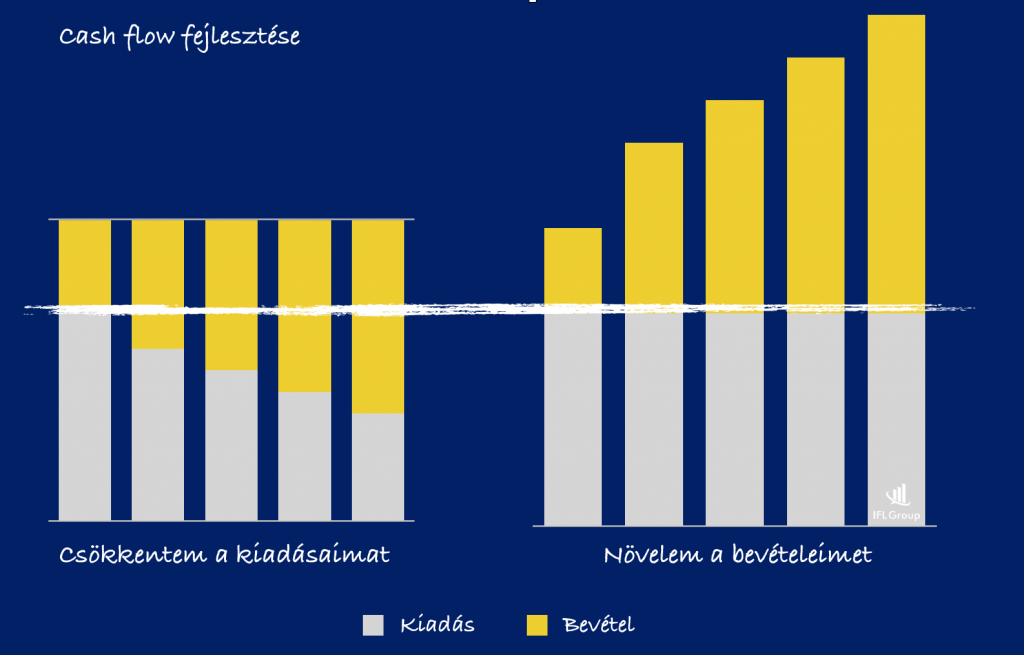

Növeld a bevételeidet, csökkentsd a kiadásaidat

Két népszerű pénzügyi stratégia feszül egymásnak szemben, amikor a célunk egyfajta többletre szert tenni a jövedelmünkből. Érdekes módon a rendkívül sarkos vélemények között ritkán említik meg, hogy végső soron a kettő stratégia együtt működik igazán.

Azaz miközben növelem a bevételeimet (új munkahely, mellékállás, előléptetés, bértágyalás), ezzel párhuzamosan újra definiálom a saját anyagi szokásaimat és csökkentem a rendszeres kiadásokat.

Alkalmazd az 1/2-es szabályt

A havi rendszeres kiadásaidat (magyarul megélhetési költség) mindig a 12 hónapra vetített átlagos havi bevételed 50%-ához igazítsad. Ha 1M forintot keresel, akkor élj úgy, mint aki 500e forintot keres. A többit tedd félre. Ha 500e forintot keresel, akkor élj úgy, mint aki 250e forintot keres és a többit tedd félre.

Sokan ott követik el a hibát, hogy az eseti bevételeket (prémium, rendkívüli pótlék…stb) nem osztják el 12-vel. Főleg a jutalékos szakmákban látom, hogy az ottani dolgozók mindig hónapról hónapra terveznek újra.

Ha 100 000 forintot kerestek az adott hónapban, akkor szűkölködnek. Ha 500 000 forintot, akkor úgy költenek, mintha minden hónapban ennyit keresnének. Ha 1M forint jött be, akkor pedig mintha nem is lenne holnap.

Pedig három hónapot vizsgálva a 100e+500e+1M = 1,6M /3 = 533 333 forint, amiből valójában él. Ha a követketkező 9 hónapban átlagosan 200 000 forintot keresett, akkor viszont abban az évben a valódi bevétele: 1,8M + 1,6M = 283 333 forint volt. Neki ebből kéne gazdálkodnia!

Ne légy kishitű a saját vagyonoddal kapcsolatban, mert könnyebben kifolyhat a pénz a kezedből

Gyakori hiba, hogy bele se gondolunk, középtávon milyen pénzösszeg „folyik át a kezünkön keresztül”. Biztosan te is ismered azt, amikor könnyebben megveszel 5 kacatot 2 000 forintért / db, mint 1 komolyabb dolgot 10 000 forintért.

Nagyobb perspektívában, pontosan ezt csinálják sokan a saját életükkel kapcsolatban is. A havi jövedelmükhöz képest szinte elérhetetlen álomnak tűnik egy tehermentes saját lakás vagy autó. Ezért nincsen motiváció, inkább felélik minden hónapban, amit megkeresnek.

1 hónap -» 400 000 forint 12 hónap -» 4 800 000 forint 60 hónap -» 24 000 000 forint 120 hónap -» 48 000 000 forint

Tudom, hogy ebből levonódik a megélhetési költség. De nem árt tisztázni, hogy mindenféle fizetésemelkedés nélkül is, optimális esetben a kezünkön keresztül átfolyik 10 év alatt 48M forint a példában.

Ha alkalmazod az 1/2-ed szabályt , akkor 10 év alatt összegyűlne 24M forint, ami minimum egy kisgarzonra elég lenne. Vagy egy rendkívül komoly biztonsági tartalékot jelentene. Azaz sokak számára elérhetővé válna az anyagi függetlenség.

Helyette mi történik? Felélik a bevételeket és 10 év múlva sincsen semmi.

Ez a cikk 2019. január 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

2019 a freelancer típusú munkák éve lesz. A freelancer (magyarul szabadúszó) olyan szakember, aki az alkalmazotti kötöttségek helyett tipikusan egyéni vállalkozóként vállal munkákat különböző cégeknek és magánszemélyeknek.

A freelancer felvállalja saját szakmai tudását és ennek megkéri a valódi árát.

#KATA2019 – Vállalkozni sosem volt egyszerűbb

Azt gondolom, hogy a freelancer lét egyik legnagyobb akadálya a vállalkozás. Sokan félnek attól az ósdi és régi sztereotípiától, miszerint vállalkozni = drága. Ilyenkor mindig megkérdezem, hogy miért nem váltod ki az egyéni vállalkozást KATA formátumban, aminek számos előnye van?

Számos szakmában nem szükséges az online marketing. Ezek főleg azok a fizikai szakmák, ahol szakemberhiány alakult ki. A köznyelv azonban a freelancer vállalkozókat leginkább az online szolgáltatókkal azonosítja (például: szövegíró, marketinges, online asszisztens, blogger…stb.)

Sztori: Hogyan szereztünk ügyfelet 5 perc alatt?

A honlapkészítő vállalkozásunknak van egy nagyon király weboldala, vannak referenciák, van egy Facebook oldala, de nem volt Instagram oldala. Az üzlettársam úgy gondolta, hogy poénból csinál egy Insta oldalt és megfuttat egy bejegyzést ingyenes módszerrel (valamilyen insta-bottal). Képzeld el, hogy két nap múlva az Instáról érkezett egy ügyfél, akinek aztán honlapot készítettünk a Coach vállalkozásához!

Miután elhatároztad magadat a freelancer lét irányába, érdemes az online jelenlétedet rendbehozni és felépíteni. Gondolj arra, hogy 2019-ben mindenki a Google-ben és a Facebook-on keresgél. Mindenki utánanéz mindenkinek és ez alapján alkot véleményt. Hozdd létre a virtuális névjegykártyádat, ami majd megmutatja a megbízóidnak, hogy ki vagy, milyen értéket képvisel és milyen szakmai szinten állsz! Azelőtt, hogy leültetek volna tárgyalni.

#Szakértő – Válljál a saját területed szakértőjévé

A freelancer létnek a legnagyobb veszélye, hogy saját magadnak kell az ügyfeleket és partnereket felhajtani. Főleg az elején, amikor még alapvetően senki nem ismer a célpiacodon. Az indulás előtt meg kell válaszolnod magadnak a kérdést:

Hogyan találnak rám a potenciális ügyfelek?

Szakmai csoportokon keresztül

A Facebook legnagyobb értéke 2019-ben a specifikus csoportok továbbterjedése lesz. Ezek olyan virtuális szakmai meetupok, ahol mindig van egy kérdező és vannak válaszadók. Mindig figyelj oda a stílusodra, hiszen azt nem csak a kérdezőnek írod, hanem a többi (akár több ezer) csoporttagnak, akik látják később, amit írsz.

Ne sajnáld a karaktereket és a válaszra fordított időt, hiszen minél érthetőbb, korrektebb és jobb választ adsz (lehetőleg gyakran), annál jobban ismerik meg a nevedet a tagok, annál inkább fognak téged azonosítani egy adott szakterülettel.

Szakmai blog a célközönségednek

Blogot vezetni mindig hálás feladat, hiszen ezzel a saját szakértői státuszodat tudod emelni. Viszont a blog tartalmát és nyelvezetét mindig a célközönséged szintjéhez kell igazítanod. Kizárólag nekik írjál, edukáld őket és ne foglalkozz a blogodra tévedő, teljesen irreleváns olvasóréteg kritikájával.

Ha a cikkeket magas minőségben írod meg, akkor idővel átveszik más portálok is és ezzel gyakorlatilag reklámköltség nélkül jutottál el potenciális megbízókhoz. Érdemes ezt a lehetőséget kihasználni azok helyett az üresjáratok helyett, amikor freelancerként leülsz az asztalhoz és órákig azon gondolkozol, hogy mit kéne csinálni.

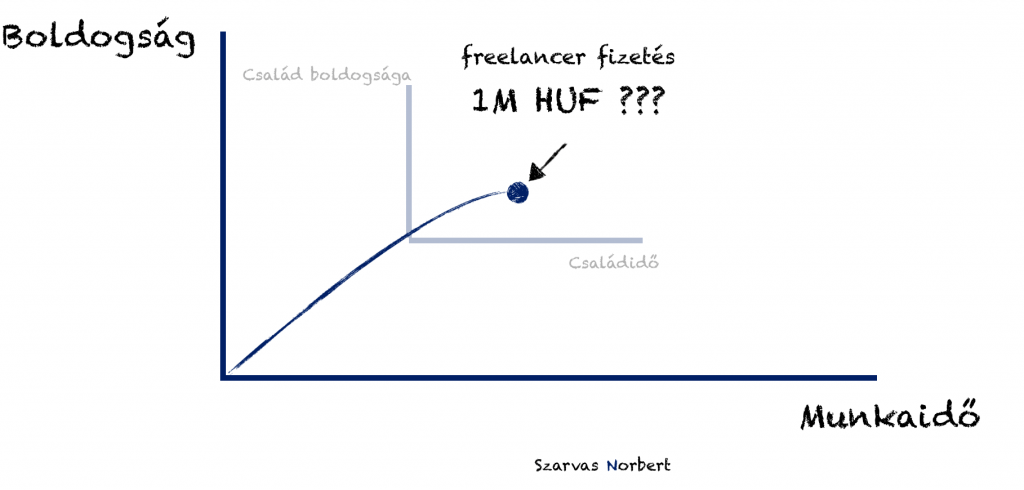

#Munkaidő – Urald a saját idődet

A freelancer lét számos veszélyt tartogat számodra. Meg kell tanulnod beosztani a saját idődet, hiszen innentől kezdve senki nem mondja meg, hogy mit csinálj. Ráadásul az egészséges egyensúlyt is ki kell alakítanod a munkaidődön belül, hiszen egyszerre kell foglalkoznod a meglévő, a jelenlegi és a jövőbeni ügyfelekkel, ügyfélszerzésekkel egyaránt.

Sok freelancer otthon kezdi a pályafutását, és home office-t kialakítva próbál dolgozni. Ez egy nagyon jó dolog, ha képes vagy a legelején meghúzni a határvonalat a családoddal kapcsolatban. A családod nem feltétlenül fogja érteni, hogy ez a munkahelyed. Ők azt látják, hogy egész nap otthon vagy és nem értik, hogy miért nincsen elmosogatva, kiteregetve, megfőzve.

Tudj nemet mondani a családnak! A home office nem azt jelenti, hogy otthon vagy és ráérsz. A home office azt jelenti, hogy a munkahelyeden vagy és dolgozol!

A tökéletes egyensúly az, amikor elegendő időt tudsz a munkáddal és a családoddal is tölteni. Ettől lesz mindenki boldog. Éppen ezért a te célod freelancerként, hogy ne keress túl keveset és ne keress túl sokat. Keress pont annyit, hogy mindenre maradjon időd!

#Nem – Tanulj meg nemet mondani, mint freelancer

Mind az iskolában, mind a munkahelyen megtanították neked a legfontosabbat: kövesd a szabályokat és alkalmazkodj. Freelancerként azonban megadatik számodra az a kötelező szabadság, hogy mondhatsz nemet.

nem vállalom el ezt a munkát

nem vállalom el ennyiért a munkát

nem akarod veled együttdolgozni

nekem ez nem tetszik

Ezek olyan mágikus szavak, amiket kötelező használni, ha sikeres freelancer akarsz lenni. Számos előnye van ennek a dolognak!

jobb pénzeket alkudhatsz ki magadnak

jobb munkákat vállalhatsz el

kevesebbet fogsz idegeskedni mások hülyesége miatt

te szabhatod meg, hogy mikor és mennyit akarsz dolgozni

te választhatod meg a projektet, amin dolgozni szeretnél

Ez a cikk 2019. január 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Mindenkit érdekel, hogyan lehetne megélni 146 560 forint nyugdíjból! Ha szerencséd van, akkor nyugdíjas éveidre lesz egy tehermentes ingatlanod, viszonylag keveset kell gyógyszerre költeni és a gyermekeidet sem kell támogatnod. Ebben a cikkben megnézünk egy módszert arra, hogy megduplázzuk a nyugdíjadat…

Nem hitegetlek! Ha nincsen pénzed, amit félre tudnál tenni, akkor ne olvass tovább! Neked az alábbi cikkeket javaslom, hogy először a fizetésedet tudd megnövelni:

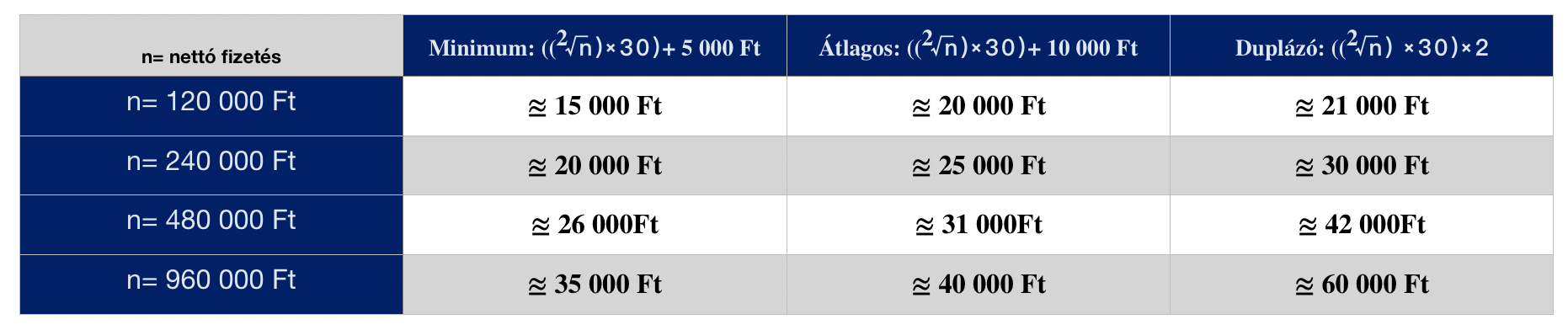

Nyugdíjmegtakarítás: (²√n) + 5 000 Ft, ahol n=nettó fizetésed

Mindenki azt kérdezi, hogy mennyit tegyen félre nyugdíjas éveire. Erre mindig azt válaszolom, hogy pontosan annyit, amennyit nem szégyellsz, ugyanis nagy valószínűséggel senki nem fog rólad gondoskodni.

Persze mindezt a számítást valamilyen általános formulába kéne öntenünk, hogy mindenki alkalmazni tudja a saját életére vetítve. Azt találtam ki, hogy a kiindulópontunk az 5 000 forint /hó + a fizetésünk négyzetgyöke.

A táblázatban láthatod, hogy adott fizetéshez mérten milyen minimum-közép-duplázó összeget érdemes félretennünk nyugdíjcélra. Ez természetesen azokat az alkalmazottakat érinti, akiknek a bruttó bérükből már vonnak le nyugdíjhozzájárulást és valamilyen összegre számíthatnak nyugdíjas éveikben.

A vállalkozók illetve KATA vállalkozók számára ez a számít nem feltétlenül követendő, hiszen esetükben minimális nyugdíjra számíthatnak, amit nem a valós havi bevételükből számítanak, hanem a minimálbérből. Ebből a cikkből megtudhatod, hogy milyen nyugdíjra számíthatnak a KATA egyéni vállalkozók!

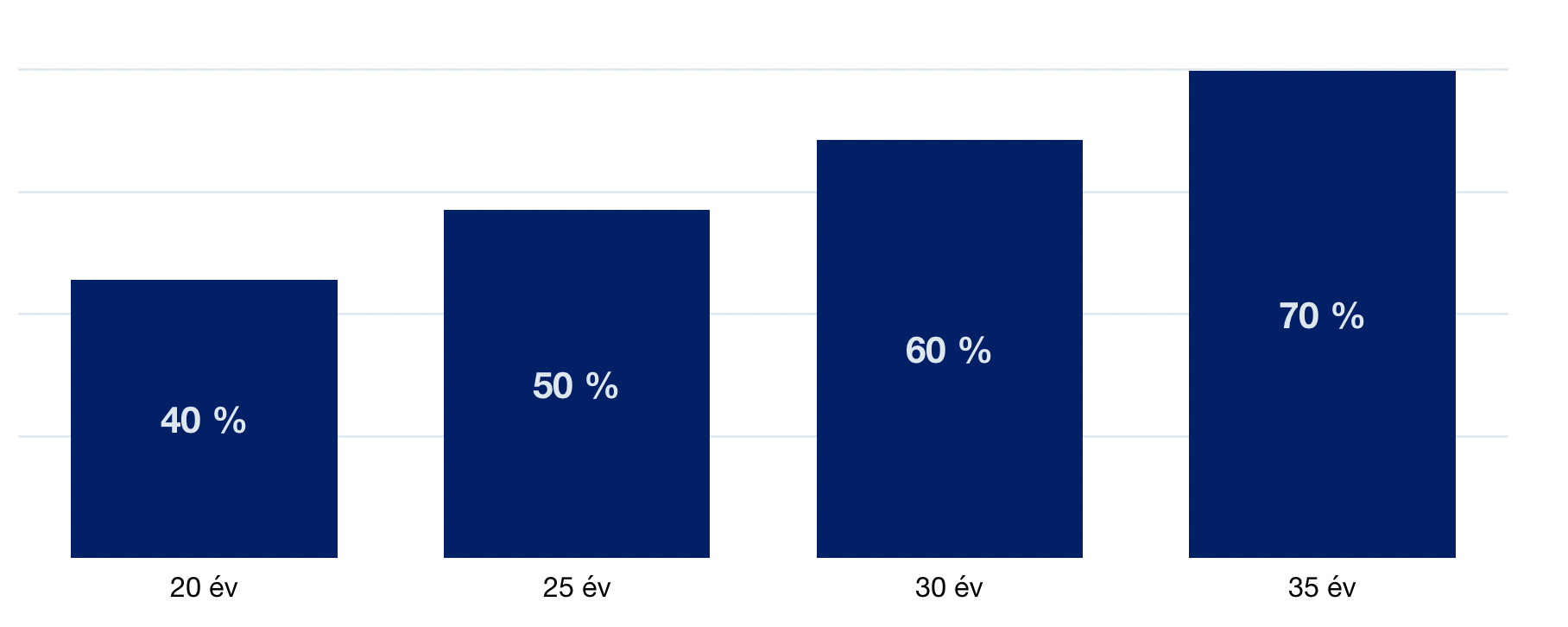

A várható eredmény: (t (idő) x 2)+ adókedvezmény

Számtalan kalkuláció létezik a nyugdíjmegtakarítással kapcsolatban. Felmész a netre vagy egy tanácsadót kérsz meg, hogy kalkuláljon, biztosan más eredmények fognak születni. Ennek az oka, hogy egyáltalán nem egységes módon számolnak, hiszen olyan változók léteznek a képletben, mint kötelező indexálás, várható hozam (van, aki bruttó és van aki nettó hozammal számol), költségelvonások, bónuszok…stb.

Itt is meg kell próbálnunk egy univerzális képletet létrehoznunk, ami alkalmas arra, hogy még Mancika néni is nagyjából meg tudja saccolni, hogy mennyi pénzt fog visszakapni, ha egy hosszútávú megtakarításba teszi a havi pénzét. Persze ezen a képleten egyszerűségéből adódóan sokat lehetne vitázni, mégis azt gondolom, hogy nem tudunk nagyon mellélőni vele.

A képlet nagyon egyszerű: szorozzuk meg kettővel a megtakarítási időnket és így megkapjuk azt a százalékos értéket, amivel valószínűsíthetően több pénzt fogunk visszakapni, mint a befizetésünk.

35 év = 70%

30 év = 60%

25 év = 50%

20 év = 40%

A termék azért nagyon számít

Az imént egy univerzális – „nagyjából” képletet mutattam meg neked arról, hogy mire számíthatsz akkor, ha egy átlagosnál olcsóbb terméket választasz, aminek van átlagos hozama és van indexálása is.

Természetesen ettől eltérhetünk pozitív és negatív irányba egyaránt, függően a termék specifikus jellemzőitől. Ráadásul az univerzális képlet nem tartalmazza az elérhető adójóváírást. Ezt az értéket adjuk pluszba hozzá.

Példa számítás:

25 évig teszünk félre havi 25 000 forintot, akkor 300 x 25 000 = 7 500 000 forintot fizettünk be. Ha átlagos termékünk volt, akkor ezt szorozzuk fel 1,5-tel és akkor megkapjuk a 11 250 000 forintos „várható” befektetési értéket.

Ehhez adjuk hozzá az adójóváírást, ami összesen 7 500 000 x 0,2= 1 500 000 forint volt. Ez az összeg befektetésre kerül, de mi most nem számolunk hozamokkal. Így egy kifejezetten pesszimista / realista eredményt kapunk.

Miért fontos ez a „nagyjából” szám? Ebből már meg tudjuk tippelni, hogy az adott havi befizetés mellett milyen nyugdíjkiegészítésre számíthatunk. A KSH szerint a magyarok, akik elérik az öregségi nyugdíjkorhatárt (65 év), átlagosan 14,5 évet töltenek el nyugdíjasként.

879 310 / 12 = 73 275 forint nyugdíjkiegészítésre számíthatunk abban az esetben, ha a megtakarított pénzünket nem fektetjük be, hanem folyószámlán tárolva nyugdíjjárulékként használjuk fel.

A nyugdíjmegtakarítás összegét pontosan azért kötöttem a mindenkori jövedelemhez, hogy az a fizetésünkkel együtt emelkedjen. Ezt betartva a példa szerint is többre számíthatnánk, mint a 73 275 forint, mivel 25 évig nem 25 000 forintot fizetnénk mindig, hanem évről évre többet.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljes körű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!