Szerző: Szarvas Norbert | jún 18, 2018 | Cikkek - pénzügyi blog, info, megtakarítás

Mi az az öt pénzügyi hiba, amit szinte minden harmincas elkövet élete során? Tudtad, hogy a legtöbben reményekkel telve érkeznek meg a harmadik x-be, és mégis ennek az életszakasznak a végére válnak reményvesztetté? Ennek a változásnak okai egészen a pénzig, családig és karrierig vezethetőek vissza. Ezekből mi most a pénzügyi vonatkozást fogjuk megbeszélni, mire érdemes odafigyelni, ha reményvesztett negyvenes helyett egy önmegvalósító negyvenest képzelsz el magadnak!

#1 „ezt adod? ezt adom!”

A harmincévesek tulajdonképpen az élet folyásának a salátástálja. Egy kicsit mindenből van bennük, hiszen már nem fiatalok, de még nem idősek. Már nem szegények, de még nem gazdagok. Már nem újoncok, de még nem öregek. A karrierjüket már nem most kezdték, de még nem értek fel a csúcsra. Már családban gondolkodnak, de még nincsen családjuk (iskolás korú gyerekekre értendő).

Köztes állapotban élnek

A köztes állapot pedig nagyobb felelősséget is jelent, sokkal következetesebb hozzáállást. Máskülönben azon veszik észre magukat, hogy telnek az évnek, felgyorsul az idő és hirtelen a lelkes harmincasból a csalódott negyvenessé alakulnak át.

Ebben a korban nagyon nehéz pénzügyileg józannak maradni, hiszen optimális esetben biztosan felhalmozódott már a költségvetési többlet, azaz pár tízezer-pár százezer-pár millió forinttal több pénz áll rendelkezésre, ami még túl kevés valami nagyobb dologhoz (pl.: saját lakás), de megnyugtatóan elegendő az olyan lazasághoz, mint a „mindent bele balatoni nyarak”, ahol oly könnyen csábulunk el a napi kettő étteremnek és a mérhetetlen költekezésnek.

Egy átlagos harmincas legnagyobb ellensége

ha megpróbál versenyezni a kortársaival, az idősebbekkel és a pénzügyileg kevésbé fegyelmezett fiatalokkal. Meg kell érteni, hogy pénzügyi szempontból ez az időszak a legképlékenyebb, legveszélyesebb , hiszen itt történnek a legnagyobb változások. Mondhatni itt válunk valójában pénzügyileg felnőtté és önállóvá.

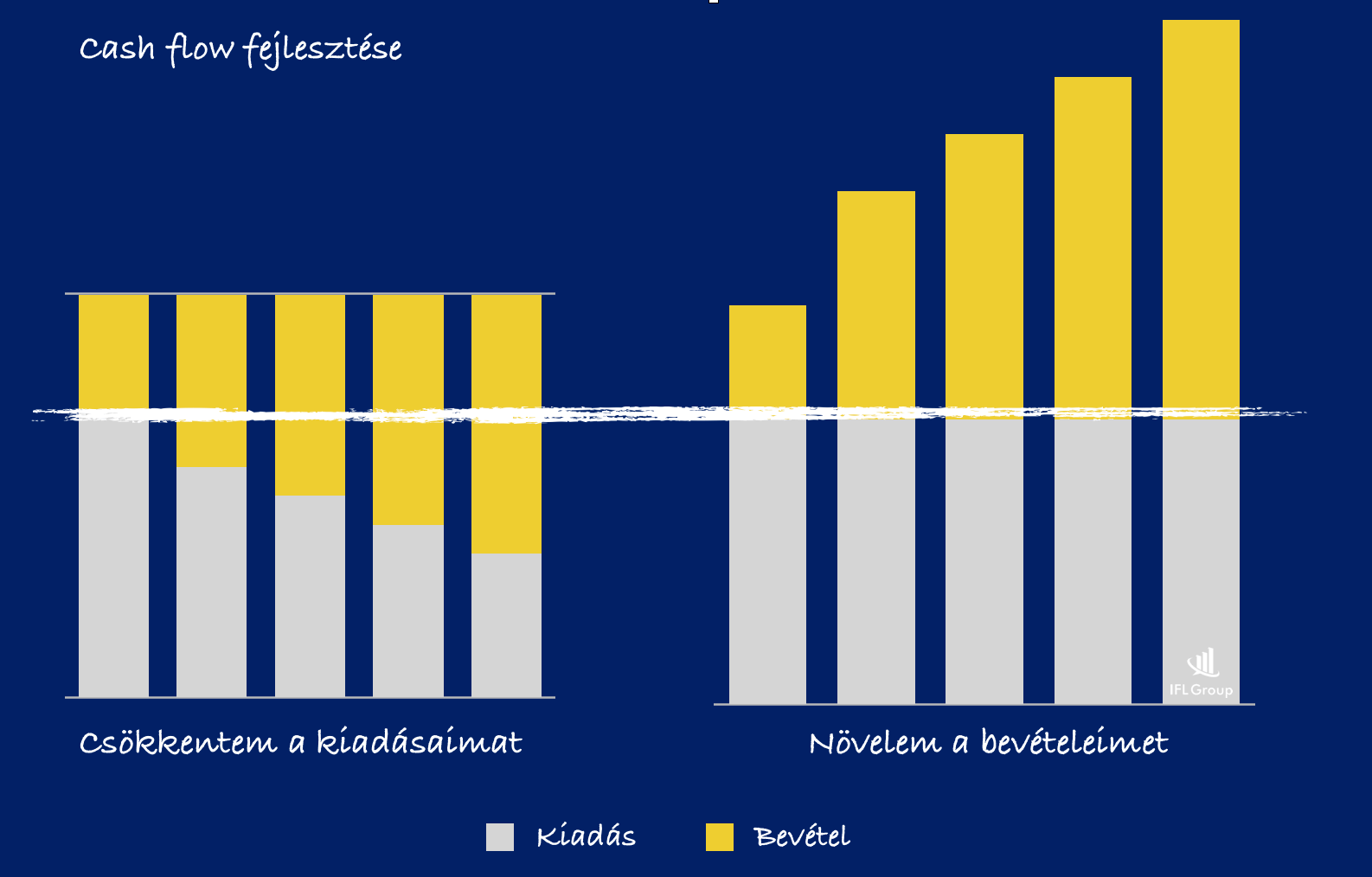

Legyen egy terved, egy megvalósítási célod és ahhoz mereven tartsd magadat. Ebben a korban az „ezt adod? ezt adom!” féle utazásokra, éttermekre és szórakozásokra mondjuk nehezebben igent, helyette keressük a jövedelmező kiadásokat (lakás, befektetés, vállalkozás).

Nem is annyira üres frázis: Itt kell megalapozni a saját és családod jövőjét

#2 Karrierválságból stagnálás

Legkésőbb a harmincas évek elejére utolér bennünket a felismerés, „hogyan tovább?”. Úgy érezzük, hogy mindent megtettünk, mégsem tartunk ott, mint a kortársaink vagy az idősebbek. Az elképzeléseink nehezen valósulnak meg és a legjobb esetben is 20 évre el kell adósítani magunkat ahhoz, hogy egy saját lakásunk lehessen egyáltalán.

Ennek oka pedig gyakran a kényelmes komfortzóna, aminek köszönhetően százszor átgondoljuk, hogy munkahelyet/területet váltsunk-e, merjünk-e egyáltalán kockáztatni és továbblépni. Hiába minden kutatás eredmény, még mindig nem elég ösztönző sokak számára a tény, hogy a rendszeres munkahelyváltás exponenciálisan növekvő fizetést jelent, miközben stagnálni egy munkahelyen egyenlő azzal,

mintha aláírtad volna, hogy a következő évtizedben nem akarsz többet keresni!

#3 Hitelkényszer helyett legyen cél a megtakarítási kényszer

Bárcsak annyi forintom lenne, ahányszor hallottam már éppen „kifutó” hitelesektől, hogy „soha többet” és „bárcsak többet tettünk volna anno félre” mondatokat. A probléma a társadalom közgondolkodásának a legmélyebb bugyraiban uralkodó pénzügyi kultúrális jegyekben rejtezik.

A magyar társadalomban még mindig a hitelkényszer az uralkodó, általánosan elfogadott nézőpont. Ha nem megy valami első nekifutásra önerőből, akkor azonnal segítséget kérünk, hitelt veszünk fel. Mert a legfontosabb a jelen birtoklása, akár a jövő felélése árán is. Nagyon nehéz megérteni, hogy bizony vannak olyan helyzetek, amikor várni kellene, gyűjtögetni és átgondolni a következő lépést.

A hitel nem rossz,

ha okosan és tudatosan használjuk fel. Ugyanakkor a hitel nem jelenthet mindenre megoldást és segítséget. Az az ember, aki az elmúlt 3-5-10 évben nem tudott havi 10 000 forintot sem meghagyni a számlán, de most belevágna egy nagyobb és drágább hitelbe, annak kifejezetten nem való, hiszen hitelkényszerben éli az életetét.

Ha ez az ember mindig tudott volna takarékoskodni, a költségvetésének kötelezően betartandó részét képezték volna a megtakarításai, akkor egyrészt ma kevesebb hitelt, alacsonyabb törlesztést kellene bevállalnia. Ez az ember egyfajta megtakarítási kényszerben éli az életét, aki pontosan tudja, hogy a céljait megtakarítással és pénzügyi fegyelemmel fogja elérni. A hitel pedig könnyítés lehet.

#4 Csak még egy álmot, meg még egyet…

A harmincasok mindig szembesülnek azzal a képtelen helyzettel, hogy már megfelelő hátterük van minden, az elmúlt 30 évben felhalmozódott álmuk megvalósítására. Ilyenkor jogosan vetnek számot magukkal szemben, hogy „miért küzdöttek ezidáig”, ha nem az álmok megvalósításáért.

Ez a tipikus nulladik kapuzárási pánik, azaz a családalapítás és elköteleződés előtti pánikroham, amikor a lehető legtöbb „álmot” meg akarja az ember valósítani, mielőtt még nem késő! Ilyenkor mennek el százezrek videójátékokra, legókra, utazásokra és minden vágyra, ami az adott emberben megfogalmazódott.

Valójában ezek mind pillanatnyi örömet okoznak, amit a legvégén bánunk meg, amikor rájövünk, hogy éppen az első lakásunk önerejét szórtuk szét a „tengerben” teljesen értelmetlenül. Talán ez a mértéktelen önjutalmazó inger az, ami a legnagyobb hibája majd’ minden harmincasnak.

#5 Célról célra akarsz haladni

Ugyan nem hoztam most nektek bizonyításképpen számokat, de el kell fogadnod az alábbi örökérvényű képletet:

pénz+idő=sok pénz

Ez azt jelenti, hogy bizony időre van szükségünk ahhoz, hogy nagy dolgokat érjünk el (tipikus nagy dolog az ember életében: a gyermekei támogatása, saját lakás, gondtalan nyugdíjas évek, jó autó). Mivel jellemzően korlátozott anyagi forrásokkal rendelkezünk, ezért meg kell tanulni a megfelelő arányt kialakítani az erőforrások felhasználása között.

Sajnos a célról célra haladás ebben az esetben nem feltétlenül kifizetődő, hiszen aki a következő 10-15 évben minden pénzét a saját lakásra /hitelre fordítja, annak nem marad elég ideje a nyugdíjra gyűjteni. Mint ahogyan a legtöbb gyerek sem a szülői szándék hiánya miatt nem kapott megfelelő támogatást felnőttként, hanem az idő hiánya miatt. Mire a szülők kifizették a hitelt (amire minden pénzt öszpontosítottak), addig a gyerek felnőtt…

A megoldás, ha a pénzedet felosztod!

A felosztás jelen esetben egyfajta súlyozást is jelent, hiszen 3 cél esetében nem megfelelő a 1/3-1/3-1/3 megosztás. Fontossági sorrendet kell kialakítani és az idő értékével is számolni. Például:

- Saját lakás: 3/6

- Gyerekeknek támogatás felnőttként: 1/6

- Nyugdíj: 2/6

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 18, 2018 | Cikkek - pénzügyi blog

A Provident Pénzügyi Zrt. reprezentatív felméréséből (3000 fős minta, azonban 6 országban – tehát Magyarországon nagyjából 500 embert kérdezhettek meg véleményem szerint) az derült ki, hogy a magyar lakosság (értsd: megkérdezettek) 65 %-ának nem okoz gondot a jelenlegi hitelének a törlesztése, míg a hitelesek 27%-ának a hitel törlesztője nem éri el a jövedelem 10%-át sem.

Igenám, de az is kiderült a sajtóközleményből, hogy az elmúlt egy évben a megkérdezettek harmada fordult hitelért, akiknek csupán 20%-a kapta meg azt a hitelösszeget, amit kért. Jogosan merül fel a kérdés, hogy ebben a számsorban hol van a hiba, hiszen

- a JTM szabályok alapján akár a jövedelem 50%át hitelezhetjük be

- viszont a megkérdezetettek 33%-a fordult az elmúlt egy évben hitelért

- akik közül 27%-a kapta azt, amit akart

- és ehhez vegyük hozzá, hogy 65%-nak nem okoz gondot a hitel törlesztése (már ha van)

Nekem az a bajom ezekkel a számokkal, hogy egyáltalán nem mindegy a megkérdezettek száma, a felmérés lokalizációja vagy éppen a megkérdezettek anyagi helyzete sem.

Sokkal inkább tapasztalom azt, hogy

- a családok már vettek fel hitelt (és 40-50% körül vannak leterhelve) vagy most akarnak hitelt felvenni (és 40-50%-ra terhelni magukat)

- az ingatlanfedezettel kifolyósított hitelek esetében „jellemzően” eltalálják a kért hitelösszeg és az adható hitelösszeg közötti egyensúlyt

A magyarok viszonylag nyíltan beszélnek a pénzügyeikről, a válaszadók 38 százaléka megosztja pénzügyi állapotát a rokonokkal. Ehhez képest a többi európai országban a pénzügy bizalmasabb témának számít, és átlagosan a válaszadók körülbelül 40 százaléka partnerével vagy élettársával osztja meg pénzügyeit. – írja a sajtóközlemény

A kutatás a megtakarítási formákra is kitért; kiderült, hogy a válaszadók hazánkban és a többi megkérdezett országban is leginkább bankszámlájukon tesznek félre. A magyarok 46 százaléka tartja bankban pénzét, míg minden harmadik megkérdezett (29%) a készpénz otthoni felhalmozását tekinti a legjobb megtakarítási módnak. Habár sokan ragaszkodnak a kézzel fogható pénzhez, a pénzintézetek különböző online felületeit szívesen használják az ügyfelek. A magyarok kedvelik az online bankolást: a lakosság kétharmada (67%) gyakori oldallátogató.

Sajnos ez egy elképesztően magas szám (46+29=75%), akik egyáltalán nem forgatják vissza a pénzpiacra a pénzt, hanem ülnek rajta. Így egy inflációs környezetben évről évre értéktelenedik a pénzük. Sajnos ez a magas arány a pénzpiaccal szembeni bizalmatlanságot jelenti és a rendkívül alacsony betéti kamatkörnyezetet. Az alternatív befektetések látszólag túl ingoványos terület az amúgy konzervatívnak mondható magyar lakosság számára!

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 14, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Hogyan legyek gazdag? Li Ka-Shing – 2018-ban a világ 23. leggazdagabb embere – 2017-ben elárulta a sikerreceptjét, egyfajta pénzügyi és életviteli útmutatót adott a mai fiataloknak, akik sikert akarnak elérni. A cikkben a legfontosabb gondolatokat beszéljük át és implementáljuk a magyar valóságba, hogy egy újabb közegidegen konzerv sikerrecept helyett számunkra hasznos és átélhető tippeket kapjunk.

Kicsoda ez a Li Ka-Shing?

Vagyonát jelen pillanatban 37,7 milliárd dollárra becsüli a Forbes, amivel a világ leggazdagabb embereinek a listáján az előkelő 23. helyett foglalja el. A májusban visszavonult Li Ka-Shing-et a világ vezető befektetőjének, fejlesztőjének tartják az egészség és szépség területén Ázsiától egészen Európáig.

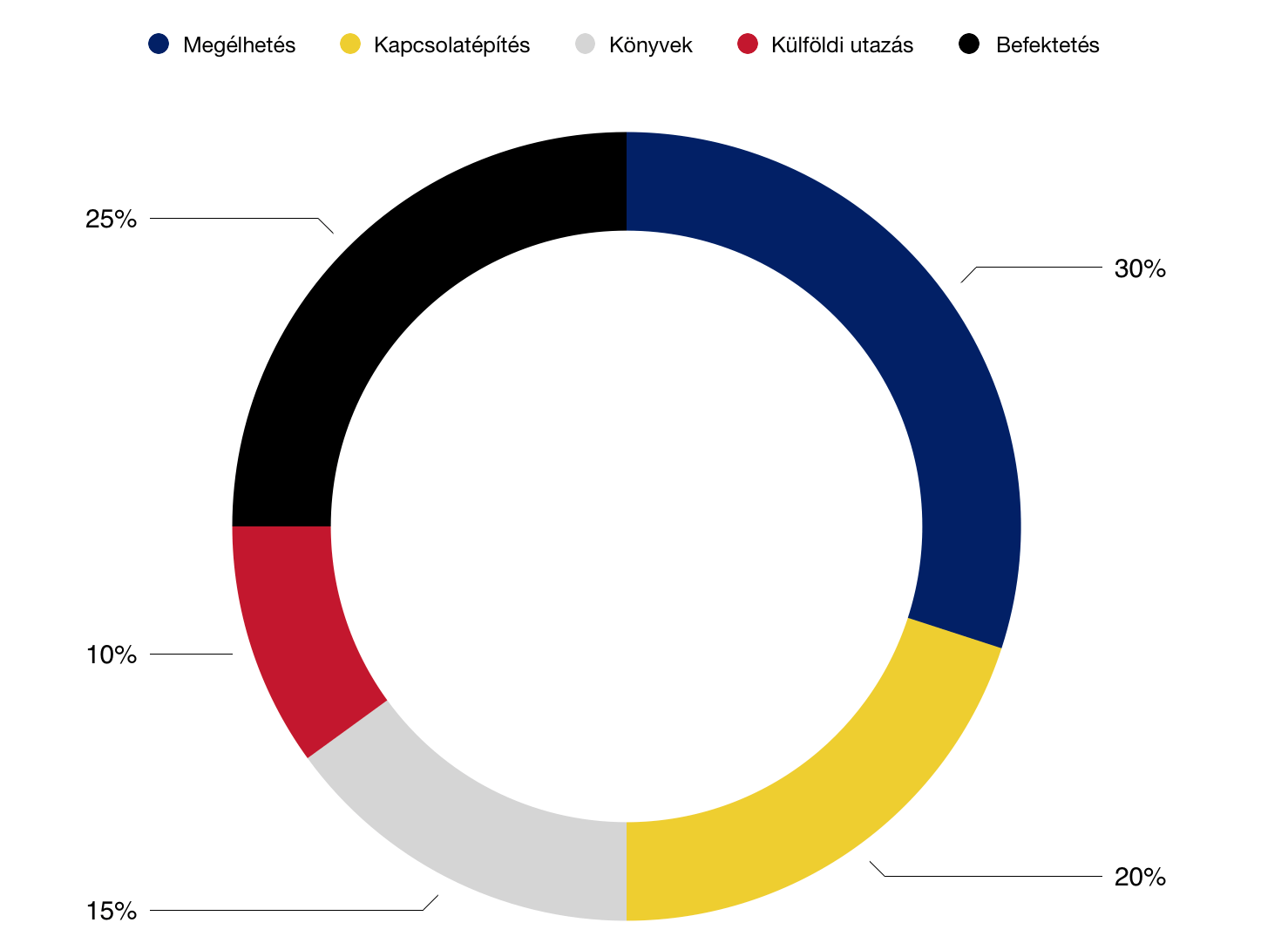

Mit kell tennünk szerinte ahhoz, hogy 5 éven belül vagyonunk, saját házunk és autónk legyen?

Az ázsiai milliárdos szerint a jövedelmed

- 30%-át költsd a megélhetésre

- 20%-át költsd kapcsolatépítésre (ebéd, kávé…stb)

- 15%-át költsd könyvekre

- 10%-át külföldi utazásra

- 25%-át fektesd vállalkozásba, tehát ez a „startup” pénzed

Olvastad már az 50-30-20-as szabályt?

A magyar gyakorlatban nem véletlenül mások az arányok

Az ember lehetőségeit nagyban meghatározzák az alábbi tényezők:

- családi vagyon

- környezeti hatások

- kultúrális jegyek

- gazdasági-politikai környezet

Végső soron be kell látnunk, hogy ugyanazok a konzerv trükkök nem alkalmazhatóak teljesen más kultúrális körből- anyagi háttérrel származó emberek esetében. Amikor magyaroknak írom a pénzügyi tanácsokat, akkor is gyakran kapom a felháborodott leveleket, hiszen teljesen mást képes megvalósítani egy alföldi közmunkás, mint egy budapesti ügyvéd vagy azoknak a gyermekeik.

Hogyan nézhetnének ki a számok?

30% megélhetésre – tökéletesen egyezik az 50-30-20-as szabállyal ez az arány. Ugyanakkor itt különveszi a megélhetést és a megélhetési költségeket (lásd: kávézás költségei). A lényeg, hogy a költségeinket (lakhatás, rezsi, étel) igyekezzünk leszorítani.

Valójában mégis nagyon nehéz, hiszen a fejlettebb nyugati országokban is pontosan a megélhetési költségek a magasak, nem ritkán 50-60% körüli értéket érnek el. Mivel egy szint alá nem tudod letornászi minőségromlás nélkül az életedet, így nem marad más választásod, mint növelni a bevételeidet!

Bérkalkulátor : Hogyan tárgyaljunk jobban a fizetésünkről, mint az emberek 99,99%-a?

Számít, hogy mennyit keresünk, mert egy szint alatt nem működik

Valójában képesek vagyunk 30%-át a bevételünknek megélhetésre fordítani? Vagy egyszerűen képtelenség?

Ha…

100.000-ret keresel, akkor 100.000 forintod megy el a megélhetésre 100%

200.000-ret keresel, akkor 150.000 forintod megy el a megélhetésre 75%

300.000-ret keresel, akkor 200.000 forintod megy el a megélhetésre 66%

400.000-ret keresel, akkor 300.000 forintod megy el a megélhetésre 75%

Két dolgot tehetsz, ha jobban akarsz élni…

Fontos lenne kapcsolatot építeni, amire nem szabad sajnálni a pénzt

Persze ennél a tanácsnál valószínűleg nem a hétvégi bulikra gondolt Li úr, hanem olyan szakmai kapcsolatépítésekre, amik azzal az ígérettel és elvárással kecsegtetnek, hogy később profitálhatunk egymásból.

Jellemzően ilyen kapcsolatépítési költségek lehetnek a workshopok, szakmai szervezetek belépési költségeik, szakmai rendezvények. Persze önmagában megjelenni egy eseményen nagyon kevés, ha ott már képtelenek vagyunk másokkal kommunikálni, megismerkedni.

Sztori: Egy pénzügyi tanácsadó mesélte, hogy például ő az Oxygen wellnes és fitnesz központba jár edzeni annak ellenére, hogy a havi bérlet 30 000 forint felett van. Ennek az oka, hogy ott a szaunában mindig megismerkedik valakivel, aki idővel minőségi ügyfelévé válik -»a kapcsolatépítési költség (bérlet) sokszorosan megtérül

Ismerjük meg a világot és az ok-okozati összefüggéseket

A mai digitális bennszülötteknek nem feltétlenül érdemes olyan „hogyan legyek gazdag ” tanácsokat osztogatni, minthogy olvassanak könyveket. Legalábbis a szó hagyományos értelmében medő helyzet alakulna ki.

Sajnos a könyvek önmagukban már nem feltétlenül képesek az ingerküszöbét megugorni egy mai 15-21 éves fiatal felnőttnek. Viszont az üzenet, amit ez a tanács hordoz, univerzális és minden korban alkalmazható. Egyszerűen alkalmazkodni kell a jelenkorhoz, ami ebben az esetben:

- Facebook szakmai csoportokat

- Youtube szakmai(bb) videókat

- Letölthető e-book-okat

- Önéletrajzi könyveket jelenthet.

Érdekes, de ma már ez a fajta univerzális tudás szinte korlátlanul és minimális költséggel elérhető az interneten, ha ügyesen keresgélünk (nem a torrent letöltésre gondolokk!). A fizetős könyvek és anyagok mára már nem az abszurd tudást hordozzák magukban, hanem a specifikus-kiegészítő-fejlesztő információt, amivel tovább mélyülhetünk egy témában.

Indítsunk vállalkozást vagy fektessünk be egy startup-ba

A magyarok gondolatvilágához ma még sokkal közelebb áll egy egyéni vállalkozás elindítása, minthogy egy kockázati tőkeinjekción (azaz semmi sem garantált) elérhető rizikós startup.

Hogyan keressük meg a pénzt a 21. században?

Éppen ezért lehet fontos, hogy ma már egyre többen indítanak valamilyen szolgáltatás-orientált vállalkozást mellékállásban, amiben megvan a lehetősége a statikus alkalmazotti létből való kitőrésnek.

Végső soron minden tőled függ

Ezeknek a tanácsoknak az értelme inkább költői, mintsem gyakorlati. Az ok pedig, hogy helyetted senki nem fog semmit sem megcsinálni. Neked kell meghatároznod az utadat. Annyi azonban biztos, hogy bizonyos pontokat be kell tartanod minden esetben, ha valóban gazdag szeretnél lenni (anyagi vagy erkölcsi értelemben):

- Tartsd alacsonyan a jövedelmedhez képest a havi fix kiadásaidat

- Folyamatosan fejleszd magadat tovább

- Keresd a lehetőségeket és kezdjél bele

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 14. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 11, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Tudod miről szól az 50-30-20-as szabály? Hogy végre elindulhass (szinte bármilyen jövedelem mellett) az anyagi függetlenség útján. A megoldása annak, hogy végre ne te dolgozz a pénzért, hanem a pénz „dolgozzon” érted. A rendszer, aminek köszönhetően megszűnnek az anyagi sötét foltjaid, azaz innentől kezdve pontosan nyomon tudod követni a saját pénzed útját. De ez nem való mindenkinek! Ha most azt gondolod, hogy neked nincsen miből félretenni, akkor ez a cikk egyszerűen nem neked szól!

A rendszeres havi bevételed-jövedelmed maximum 50%-ából élj, maximum 30%-ából szórakozz és minimum 20%-ából takaríts meg. Ez nem egy „gyors meggazdagodási tipp”, hanem egy pénzügyi stílus alapvetése. Akkor működik hosszútávon, ha a gondolataidat alakítod át ezzel kapcsolatban!

Megengedhetem magamnak?

Alapvetően kétféle mentalitás az uralkodó ezzel a kérdéssel kapcsolatban:

- hogyne, hiszen minek dolgozok, ha még ezt se engedhetem meg magamnak (akár hitel árán)?

- kizárt, hiszen tudok nélküle is élni

Az igazság az, hogy mindkét vélekedés alapvetően hibás, hiszen nem mérlegel, nem alkudozik, nem gondolkodik. Helyette önigazol. Igazolja, hogy miért igen vagy miért nem. És ehhez mindenféle sztereotípiára gyártott demagógiát használ fel.

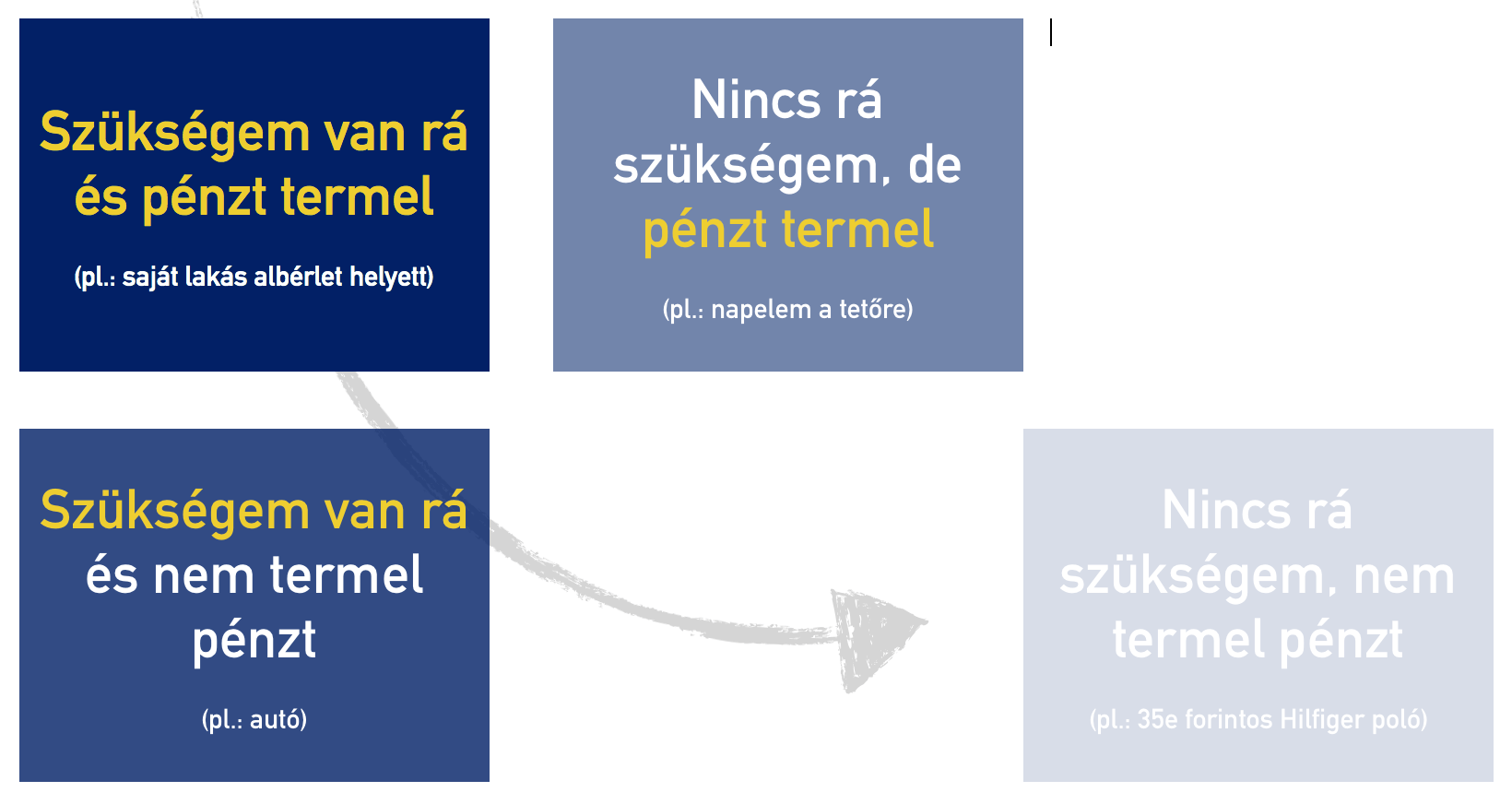

Kétségtelen, hogy a helyes kérdéseket kell feltennünk magunknak minden ilyen esetben és egy rögtönzött mini-SWOT analízissel kitalálni-kiszámolni, hogy inkább igen vagy inkább nem…

- van rá pénzem?

- (lét)szükségem van rá?

- egy hét múlva is jó ötletnek fog tünni – nem fogom megbánni?

- hitelt kell felvennem hozzá?

- hosszútávon pénzbe kerül vagy pénzt termelő?

- …

A válaszok alapján:

Osszuk fel a bevételünket tudatosan: a 50-30-20-as szabály

Miután felismertük magunkban, hogy valóban rosszul határoztuk meg személyes pénzügyeink póluspontjait (mire költünk pénzt és mire nem), ideje egy örökérvényű szabályt követni. A havi jövedelmünk maximum 50%-át szabad elköltenünk a havi kötelezettségeinkre (lakhatás, autófenntartás, utazás, étkezés, rezsi).

Tehát mindig olyan szerződéseket kössünk (szolgáltatóval vagy hitelezővel), hogy azoknak a havi fix kiadásoknak az összege nem haladhatja meg a RENDSZERES havi bevétel 50%-át

Jól sejted, az 50%-ba nem tartozik bele a jutalom, a Cafeteria és semmi egyéb olyan bevételed, amin nem a munkádból származik és „visszavonhatatlanul” a munkádnak, teljesítményednek az ellentételezése. Ennek oka, hogy minden más bevétel valaminek a függvénye:

- függ a teljesítményedtől

- függ a céged teljesítményétől

- függ az ügyfelektől

- függ az Államtól

- függ a törvénytől

- függ az adótól

- függ…

Ilyen függőségi viszont pedig nem szabad kialakítanod. Az anyagi függetlenség első lépcsőfoka, hogy a havi rendszeres kötelezettségeidet akkor is tudod fedezni a rendszeres jövedelmedből, ha éppen egy hónapig harcképtelen vagy. Mindezt úgy, hogy ne kelljen a megtakarításaidhoz, biztonsági tartalékaidhoz nyúlnod…

Megérdemled, de a kérdés, hogy megengedheted-e magadnak?

Szerencsére egyre inkább működik a felnőttekben az önjutalmazó reflex. Főleg az Y generáció és az ezt követő generációkra jellemző már, hogy nem hajlandóak a semmiért dolgozni. Számukra a valami pedig az a dolog, amiért megéri küzdeni, ami örömet okoz számukra majd.

Nem kell nagy dolgokra gondolnunk, elég egy étteremre, egy mozira vagy egy utazást felhoznunk példának. Azonban az önjutalmazó reflex kétélű fegyverként működik, hiszen

- megfelelő mértékben motivál és felfrissít

- túltolva viszont inflálja a törekvéseinket

Miért motivál és hat frissítően? Hiszen ennek a reflexnek köszönhetően élvezhetjük „munkánk gyümölcsét”, amikor egy kemény hét után elutazunk kedvenc horgászhelyünkre és a part mellett megiszunk egy jól behűtött sört. Márpedig ezekre az élményekre és pillanatokra szüksége van mindenkinek, máskülönben könnyen belefásulna és belefáradna abba a tevékenységbe, amit végez. Ez pedig teljesítménycsökkenéssel járna.

Viszont az elnagyolt önjutalmazás konkrétan „felélteti velünk” azokat az eredményeinket (értsd: felhalmozott pénz), amik miatt extrát nyújtottunk a munkahelyen. Tipikusan ilyen elnagyolt önjutalmazó reflex a „mindent bele nyaralás” amikor ész nélkül költekezünk, ameddig a pénztárca ki nem ürül.

Hitelkényszer helyett kerülj megtakarítási kényszerbe

A jelenleg uralkodó általános felfogás alapján a hitelkényszert tekintjük a normális állapotnak. Azaz mindig mindent utólag akarunk kifizetni, és lehetőleg azonnal akarjuk birtokolni. A hitelkényszerrel két probléma van:

- meg kell fizetnünk a hitel árát

- a hitelkényszer bizonyítja, hogy akár előre is képesek lennénk gondolkodni (hiteltörlesztő helyett megtakarítási díjat fizetni) —> ez egy döntés a fejben

Szabály szerint minimum a rendszeres bevételünk 20%-át kell valamilyen megtakarításba helyeznünk, de semmi sem tiltja az ennél magasabb arányt. A megtakarítási kényszert jelen pillanatban a „csekkes megtakarítási” programok képesek előidézni, ahol szerződésszerű kötöttségbe kerülünk- azaz nem tudunk akkor és úgy a pénzünkhöz nyúlni egy gyenge pillanatban, amikor kedvünk tartja.

A megtakarítási kényszer – egy olyan pénzügyi kultúrában, mint a magyar, ahol a hitelkényszert „éltetjük” – kifejezetten kellemetlen dolog, hiszen egyrészt az eredményét nem élvezhetjük azonnal (szemben a hitelek esetében), folyamatosan és következetesen kell cselekednünk (megtakarítani) és nem feltétlenül rendelkezünk minden pillanatban a pénz felett.

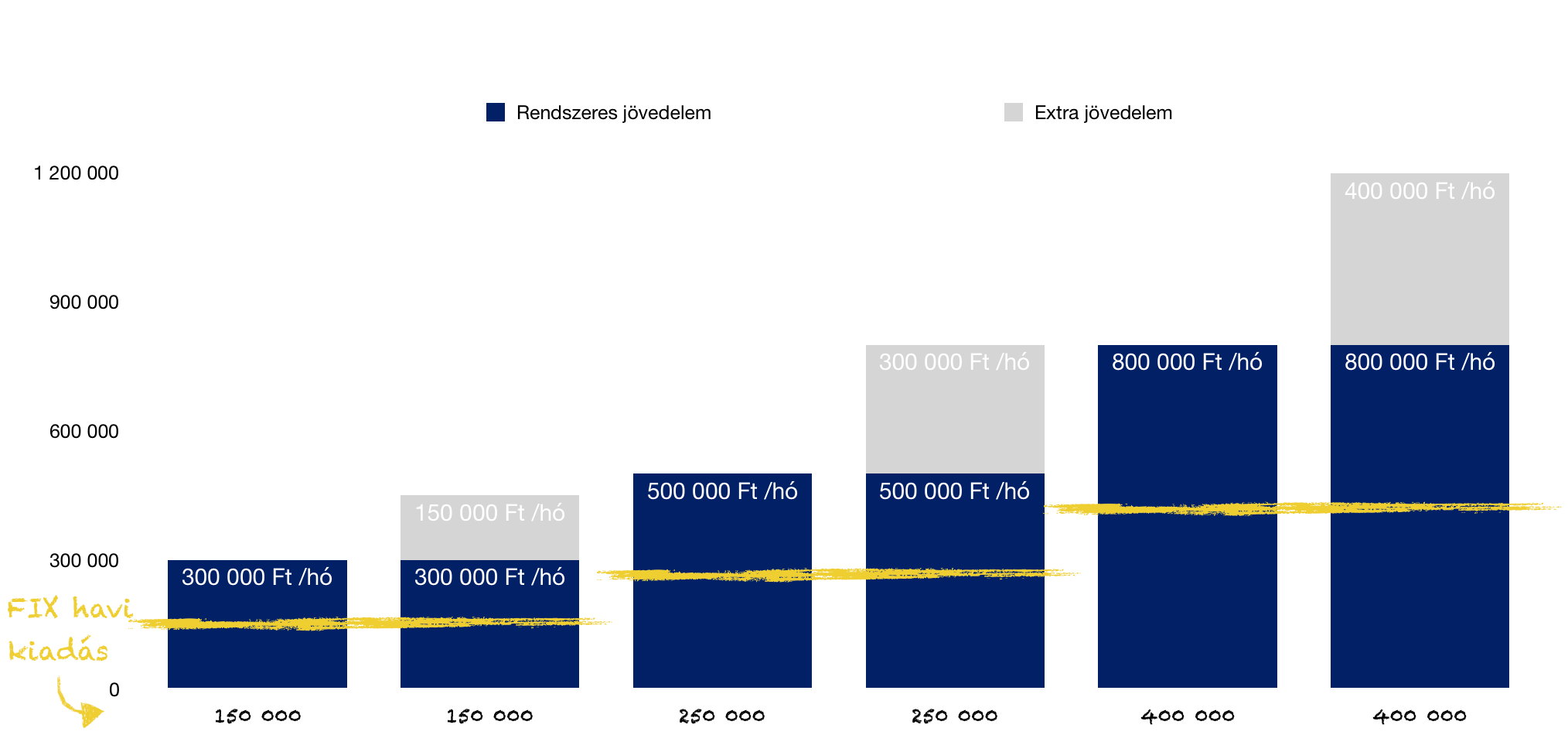

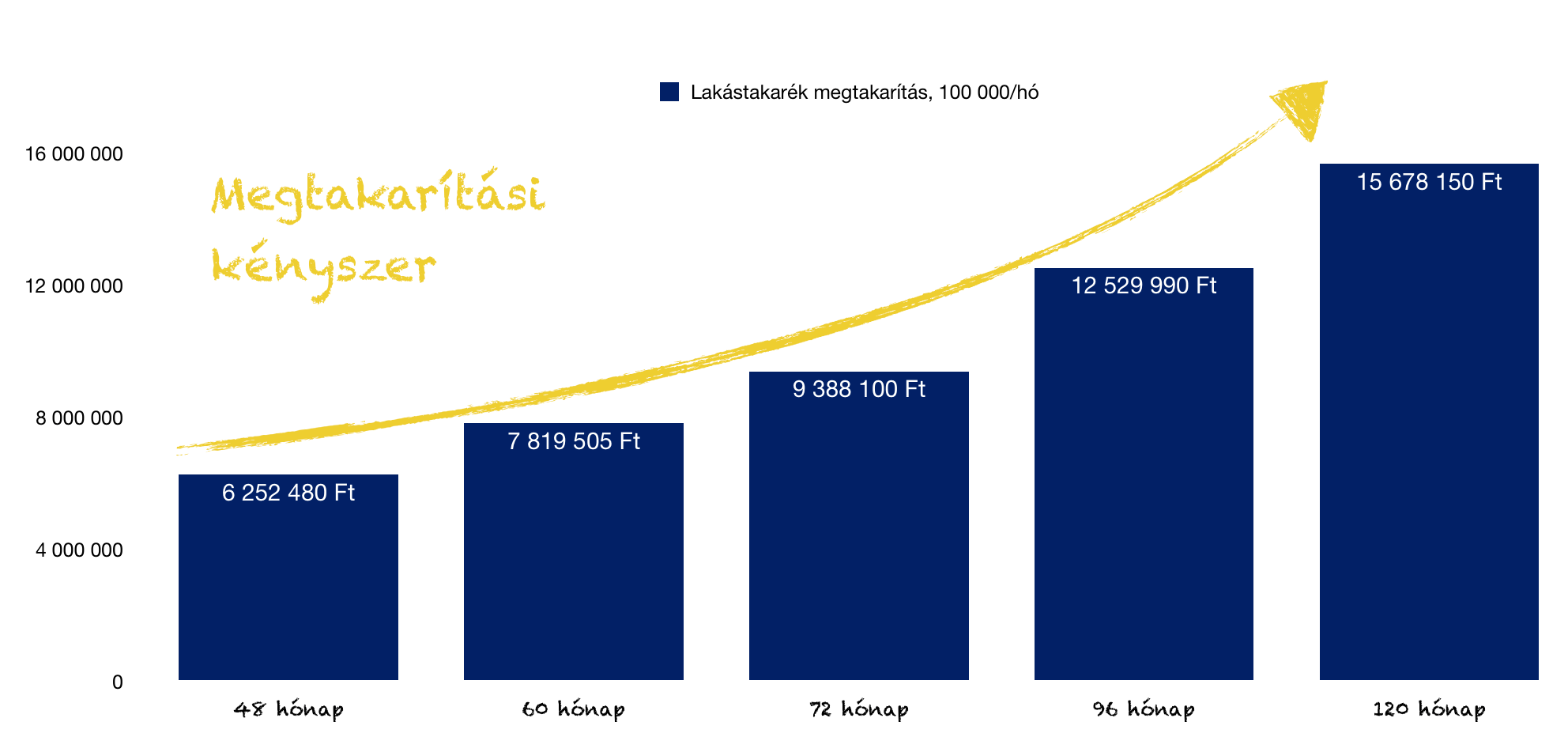

És mi lesz az eredmény? Ehhez szeretnék neked egy lakáscélú megtakarítási kényszerrel kapcsolatos kalkulációt megosztani veled, ahol a családnak a havi bevétele 500 000 forint havonta, amiből 100 000 forintot (20%) tud megtakarításba helyezni (erőforrásaikkal pedig a lakhatásra koncentrálnak).

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 9, 2018 | Cikkek - pénzügyi blog, Nyugdíj

Hervé Boulhol és Christian Geppert szerző, legfrissebb elemzésükben arra mutatnak rá, ami ezidáig is nyilvánvaló volt számunkra. A jelenlegi nyugdíjrendszer nem fenntartható a demográfiai póluspont-eltolódás (öregedő társadalom) miatt, éppen ezért a kézenfekvő megoldás a nyugdíjkorhatár megemelése lehet-lesz. Ez azt jelenti Magyarországra vonatkoztatva, hogy optimális esetben 7 évvel kell, azaz 72 éves korra eltolni az öregségi nyugdíjkorhatárba való belépés időpontját. Ezzel kapcsolatban azonban van egy rossz hírünk…

A korfaprobléma, ami lehetetlenné teszi a mai nyugdíjrendszer működését

Magyarországon kötelező állami nyugdíjrendszer működik, ami azt jelenti, hogy a megkeresett jövedelemnek egy része kötelezően adó formájában ebben a zsebbe kerül befizetésre. Ez a rendszer úgynevezett kiróvó-elosztó elven működik, aminek a lényege, hogy a társadalom egyfajta kockázati közösséget alkotva, kivétel nélkül befizetést teljesít (hivatalos, adózott jövedelemből), amiért cserébe nyugdíjas korban életjáradékra (nyugdíj) számíthat.

Az 1928. évi XL. törvény vezette be Magyarországon a kötelező öregségi, rokkantsági és hátramaradotti nyugellátást illetve járadékot.

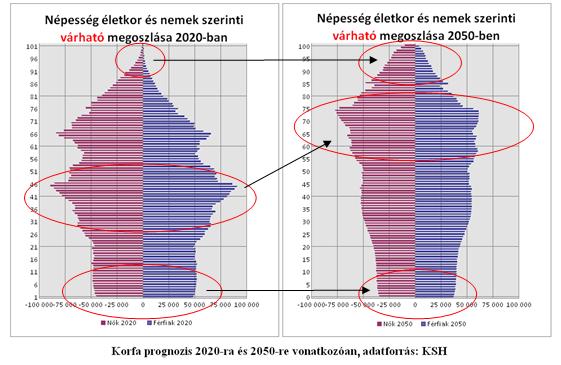

A rendszer ebben a formájában rendkívül érzékeny a magyar lakosság és az aktív keresők arányára. Tulajdonképpen az aktív befizetők tartják el a jelenben a mai nyugdíjasokat, akiknek a múltbeli befizetéseiből finanszírozták a múltbeli nyugdíjasokat. Ketyeg a bomba, mivel a magyar társadalom erőteljesen öregszik. Az öregedő társadalom úgynevezett “korfa” problémája azt jelenti, hogy egyre kevesebb befizetőre (aktív kereső) jut egyre több eltartandó nyugdíjas (passzív).

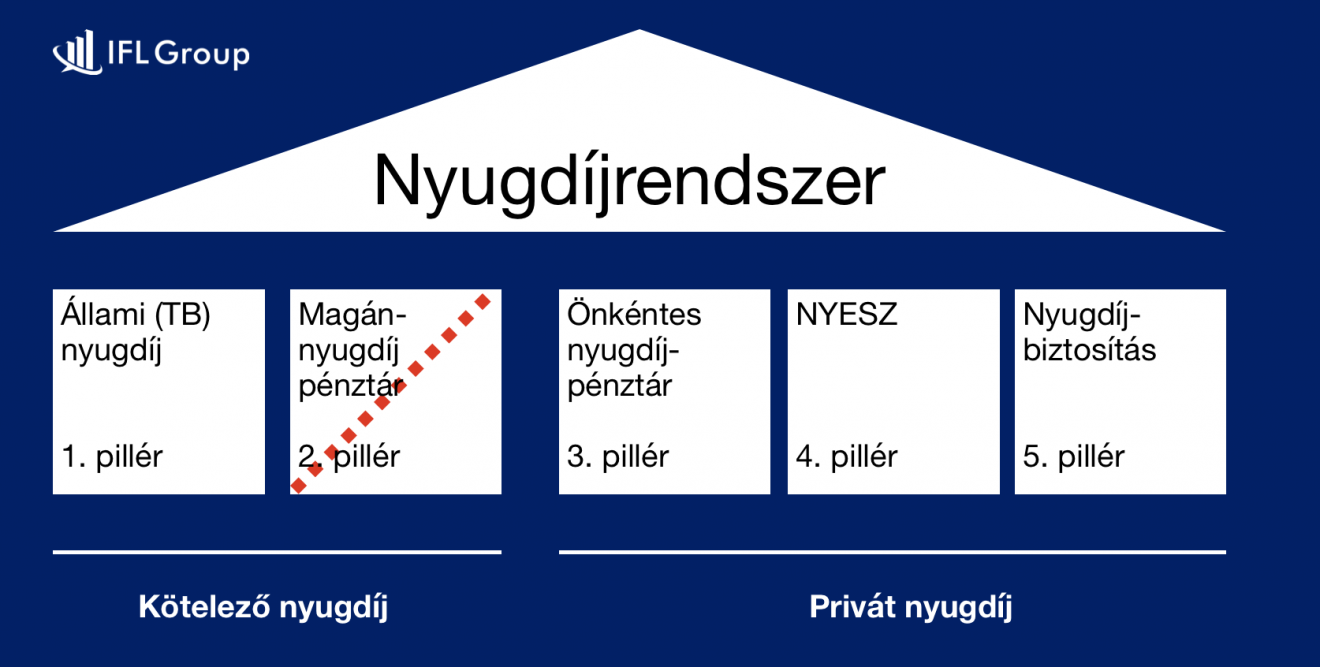

Megbukott a többszintű nyugdíjrendszer

Amikor az 1997-es LXXXI. törvénnyel 1998.január.1-jétől bevezették a Magánnyugdíjpénztár inzézményét illetve az Önkéntes nyugdíjpénztárat, Magyarország a több pilléren alapuló nyugdíjrendszer alapvető elemeit tette le. Ez a rendszer csökkenteni kívánta az állam köteles szerepét a nyugdíjkifizetéseknél és megkívánta teremteni a magánnyugdíj intézményét önkéntes és köteles nyugdíjpillér által.

A Magánnyugdíjpénztár azt jelentette, hogy a kötelezően befizetendő nyugdíjhozzájárulások egy részét átirányították erre a “nevesített egyedi számlára”, ahol a tagok a befizetéseik arányában gyarapodtak és ezáltal elkülönültek az állami kockázatközösségtől. Azonban a 2008-tól kezdődő válság hatására a magyar kormány úgy döntött, hogy a Magánnyugdíjrendszerben felhalmozott köteles befizetéseket visszahelyezi az állami nyugdíjrendszerbe. Úgy ítélték meg, hogy a rendszer kizárólag ezen a módon tartható fenn és talán egyéb gazdasági illetve politikai döntések is szerepet játszottak.

Ha 72 év lesz a nyugdíjkorhatár, akkor megszűnik Magyarországon a „nyugodt nyugdíjas évek” fantazmagória?

“Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

A Bostoni Főiskola Kutatóközpontja kiszámolta pár éve, hogyha 66 év lenne a nyugdíjkorhatár, akkor a nyugdíjas háztartások csupán 50%-a tudná megőrizni jelenlegi életszínvonalát. Ha a korhatár 70 lenne, akkor pedig ugyanezen háztartások 86%-a tudna kényelmes életet élni!

Ez azt jelenti, hogy jelen pillanatban minél tovább képesek a háztartások aktívak maradni, annál nagyobb esélyük van a valóban „gondtalan nyugdíjas évekre”. Másrészről viszont ezeket a számokat fontos magyarországi kontextusba helyezni:

A magyarok várható átlagélettartama 76 év születéskor, az OECD adatai alapján. A nők nálunk is tovább élnek, az ő várható élettartamuk 79, míg a férfiaké 72 év. Ennél is fontosabb, hogy a KSH 2013-as adatai szerint Magyarországon a nyugdíj után a nők további 18,2, a férfiak pedig 14,5 évet élhetnek.

A férfiaknak nem túl rózsás kilátások

A KSH és az OECD számaiból láthatjuk, hogy a 72 éves öregségi nyugdíjkorhatárral azért oldódhat meg a nyugdíjkorhatár probléma, mivel a magyar férfiak várható születéskori élettartama pontosan ennyi. Tehát tényleg igazzá válhat a „meg sem érem” félelem.

Akik viszont megérik a nyugdíjkorhatárt, azok átlagosan a mai rendszerben 14,5 évet élnek. A nyugdíjkorhatár emelésével azonban ez is lecsökkenthető és 14,5-7= 7,5 évet töltenének nyugdíjban a nyugdíjkorhatárt megélt férfiak. Ez pedig már egy -50%-os nyomásenyhítést jelentene a költségvetésnek a férfi nyugdíjasok esetében.

Rövidebb nyugdíjas évek+ nyugdíjmegtakarítás = boldogabb nyugdíjas évek

A félelem jogos, azaz minden generációnak adott pillanatban rendelkezésére áll x összeg, amit nyugdíjcélú megtakarításba tud fektetni. Ez az összeg nem változik, tehát nem a nyugdíjkorhatár függvénye. Az x összegből felhalmozható vagyon esetében nem mindegy, hogy azt átlagosan 14 vagy 7 év alatt kell „felélni”…

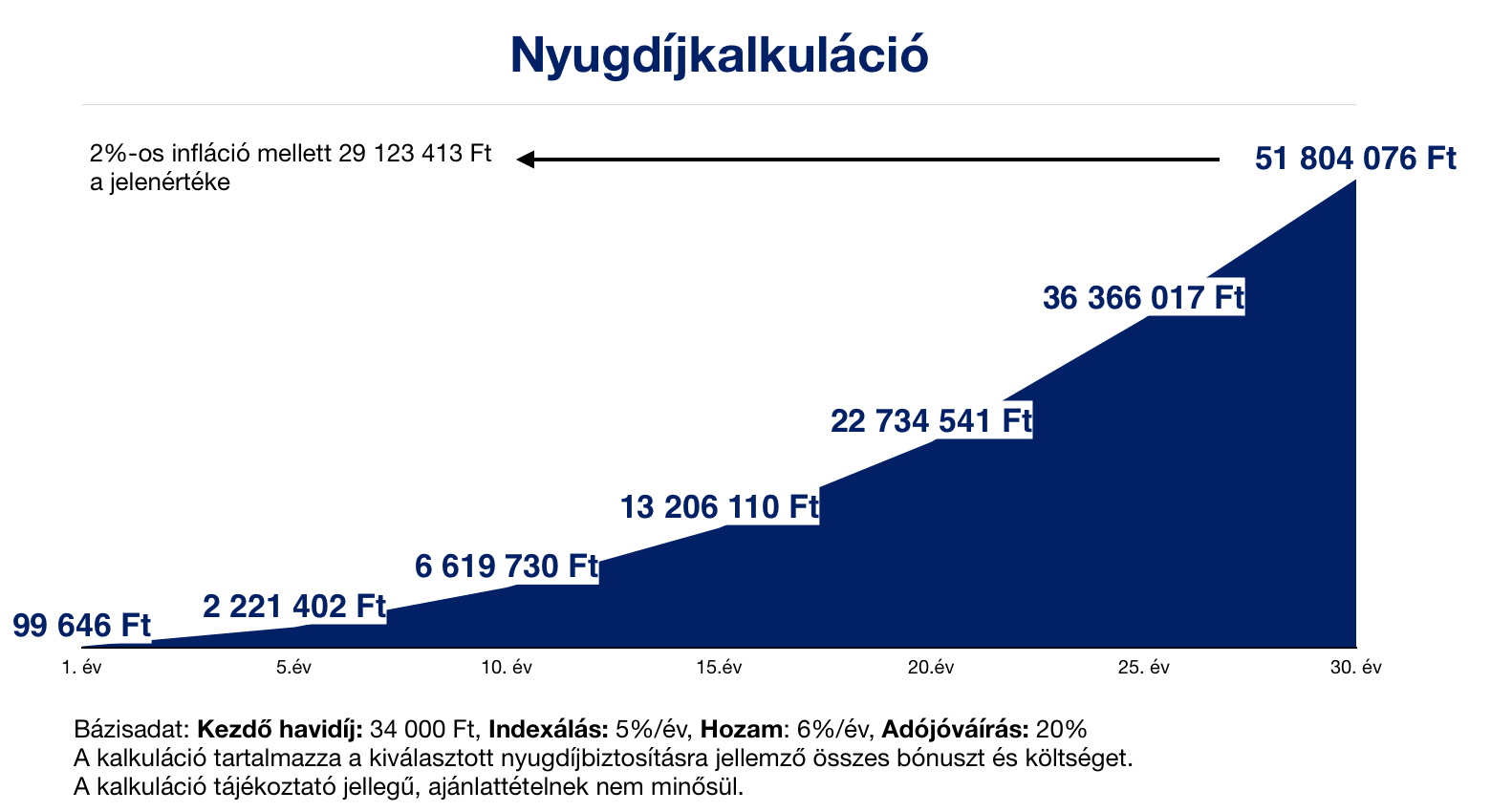

Tehát jelenértéken összegyűlik 30 év átlagos megtakarítási hajlandóság mellett 29 123 413 forint, ami évi 2 008 511 forintnak felel meg (14,5 év nyugdíjjal számolva), azaz havi 167 375 forint (jelenértéken) nyugdíjkiegészítést sikerült összegyűjteni, ami még messze van a „nyugodt nyugdíjas évektől”.

Most gondoljunk bele, hogy a nyugdíjkorhatár emelésével két dolog történik:

- 7 évvel tovább tudunk gyűjteni

- 7 évvel rövidebb időre kell „elosztani” az ősszegyűjtött vagyont

Összegszerűen ez azt jelenti, hogy jelenértéken 38 872 743 forint gyűlne össze a példa számításban, amit 7,5 évnyi nyugdíjban eltöltött idővel elosztva, évente 5 183 032 forint (jelenérték) állna rendelkezésre, azaz havi 431 919 forint. Ez pedig már tényleg közelebb áll a „nyugodt nyugdíjas évek” anyagi kivádalmaihoz.

A valóságban azonban az Állam „tehermentesül”, de az egyén ugyanúgy bajban marad

Az iménti számításban feltételeztük a 30 éven keresztüli rendszeresen emelkedő nyugdíjcélú befizetést. De mi van azokkal, akik

- már nem rendelkeznek 30 évnyi megtakarítási idővel?

- nem tudnak folyamatosan és egyre többet félretenni?

- nem értik, miért kellene félretenniük?

És mi van azzal a (vélhetően széleskörű) társadalmi réteggel, akik a nyugdíjkorhatár felemelésére azzal az elemi logikával reagálnak, hogy ráérnek akkor 7 évvel később foglalkozni a nyugdíj kérdésével? Mint ahogyan a 65 éves korhatár esetében is van egy kritikus belépési pont (jellemzően 50-55 év között), amikor elkezdi az embereket a kérdés érdekelni.

A halogatás nem kifizetődő

A nyugdíjkorhatár emeléséből nem törvényszerűen következik a hosszabb nyugdíjcélú öngondoskodási időszak. Sokkal esélyesebb a kritikus belépési pont eltolódása, tehát nem az összeg, hanem a kezdet változik. Ez pedig mit jelent majd? Továbbra is a valós megélhetési költségek alatti megtakarításokkal fognak az akkori nyugdíjasok nekifutni a „szép időknek”.

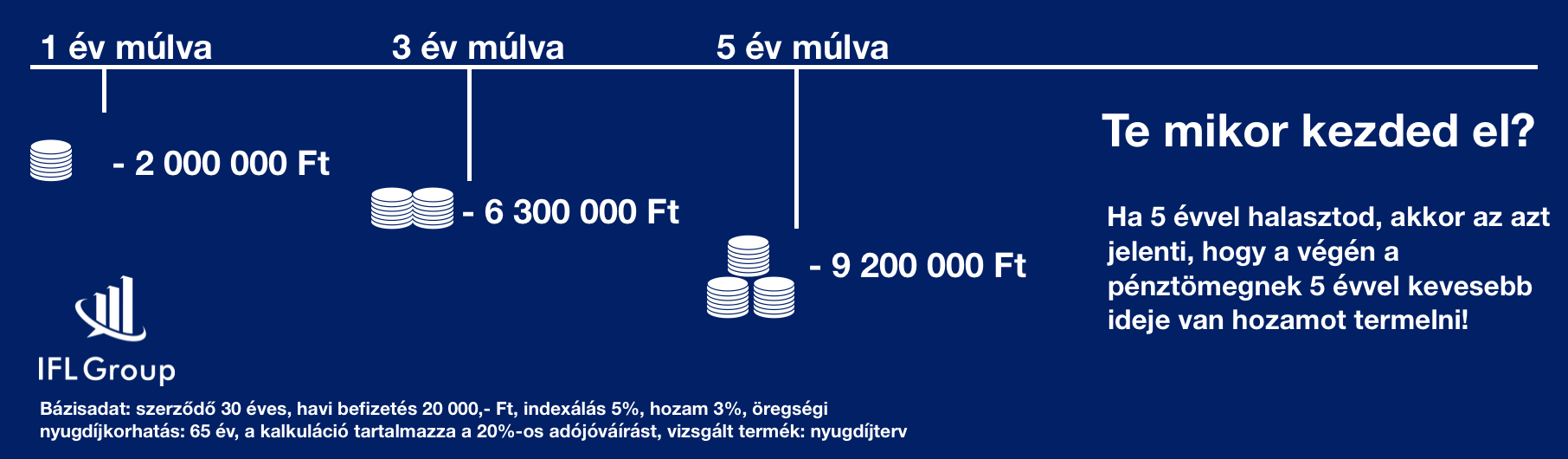

Tudomásul kell venni, hogy havi megtakarítás esetén a sok idő + kevés pénz = sok pénz képlet a mérvadó. Minél hamarbab foglalkozunk a különböző témákkal, annál nagyobb esélyünk lesz érdemi eredményt elérni.

Milyen nyugdíjcélú megoldásokban gondolkodhatunk?

A megoldás nem kizárólag anyagi természetű, hiszen a befektetéseken átlagosan elérhető éves hozamnál jóval magasabb veszteségi rátát „érhetünk el”, ha nyugdíjas éveinkre nem megoldott a lakhatásunk vagy az egészségünkre nem figyeltünk oda!

Tehát a nyugdíj kérdését sokkal komplexebben kell értelmeznünk és bizony minden lehetőséget figyelembe kell vennünk!

A megoldások

- Neveljünk pénzügyileg sikeres embereket a gyerekekből

- Oldjuk meg a lakhatásunkat nyugdíjas éveinkre

- Figyeljünk oda az egészségünkre és építsünk fel egy egészségügyi alapot

- Minden hónapban tegyünk félre egy kis pénzt

Szeretnél nyugdíjmegtakarítást indítani?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.