Szerző: Szarvas Norbert | márc 7, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Amikor a pénzügyi kultúráról beszélünk, akkor érdemes megnézni Átlag Jakab attitüdjét a pénzügyeivel szemben. Tulajdonképpen megtakarításokban vagy hitelekben gondolkozik élete során? Hogyan építette fel az életét saját maga körül? Az egyértelmű, hogy mindenki vágyik a megtakarítás szemlélet szerinti életre, de a folyamatos kifogások és önámítás közepette megragad a hitel szemléletben felépített életben, ahonnan már nagyon nehéz kitőrni. A cikkben végigvesszük a két szemléletmódnak a jellegzetes eltéréseit!

Hitel szemlélet: Úgy érzi, hogy a jövedelmében képtelen lenne megfelelő megtakarítást felhalmozni. Hitel nélkül soha nem jutott volna előbbre az életben, így sosem volt igazán választása ezzel kapcsolatban. Előbbre akar jutni, ezért hitelt vesz fel mindig. A törlesztést viszont mindenáron kifizeti akkor is, ha menet közben megemelkedik 10-20-30%-kal a havi fizetendő. Hitelből számítja a megtakarításait.

Megtakarítás szemlélet: Aki ebben a szemléletben próbál az élni, az ugyanúgy felveszi a hiteleit indokolt esetben, viszont sokkal tudatosabban készül fel a hitelfelvételre, megtervezve a lépéseit- biztosítva egy erős hátországot (biztonsági tartalék). Számára a hitel nem egy kötelezően rossz dolog, hanem egy eszköz, amit okosan felhasználva a javára válhat. A megtakarításaiból számítja a hiteleit.

#1 Megtakarítási képesség

Hitel szemléletben:

Azt figyelhettük meg, hogy az ebben a szemléletben élő emberek folyamatosan hivatoznak kilátástalan helyzetükre, alacsony jövedelümkre. Maga az „alacsony jövedelem” relatív, hiszen soha semmi nem elég, mivel ugyanazt érzi a 200 000 forinttal rendelkező, mint az aki 500 000 forintot keres havonta. Éppen ezért szemléletmódról beszélünk, ami szinte teljesen független az anyagi helyzettől.

Amikor nincsen hitel, akkor éppen nullára jön ki a családi költségvetés az adott hónapban. Ha hitelt szeretnének felvenni (megvan a kényszerítő motiváció) , akkor pedig úgy alakítják a kiadásokat, hogy mindenáron ki tudjá fizetni a havi törlesztést. Ők ezt úgy hívják, hogy „meghúzzák a nadrágszíjat”, a valóságban viszont optimalizálják a kiadásaikat.

Mivel a kiadások optimalizálása (amiből teremtődne a megtakarítani való összeg) negatív felütéssel rendelkezik, éppen ezért semmi semkészteti az ebben a szemléletben élőket, hogy hitel nélkül is végrehajtsák az optimalizálást és a bank helyett saját maguknak tegyél félre a jövőbeni havi törlesztőnek az összegét.

Nagyon érdekes megfigyelni, ahogyan tiltakoznak a megtakarítási képesség ellen, miközben kis túlzással korlátlan számú hitel felvételére vannak berendezkedve, amit bármi áron kifizetnének. Tehát holnaptól hajlandóak havi 80 000 forintos extra kiadást bevállalni (havi törlesztő), de tegnap még képtelenek voltak 10 000 forintot is félretenni.

Megtakarítás szemléletben:

A kiindulópont mindig egy optimalizált családi költségvetés, ami nem összetévesztendő a „nadrágszíj meghúzásával”. Attól még élhetnek pazarló életet az emberek, hogy megtakarítás szemléletben tengetik mindennapjaikat. Viszont hatalmas különbség, hogy ebben a szemléletben a megtakarítás azonosult a „sárga csekkel”, tehát egy olyan havi kiindulópont, amint mindenáron be kell fizetni, és a fennmaradó összegből lehet a hónapot megtervezni.

Éppen ezért számukra nem kérdés, hogy minden hónapban „saját maguk számára is fizetik a hiteltörlesztést”, azaz azt az összeget, amit akkor is kifizetnének, ha hitelt kellene felvenniük. Előnye ennek a szemléletnek, hogy mindig rendelkezni fognak megfelelő biztonsági tartalékkal, illetve pontosan látják, hogy mekkora hitelt tudnak bevállalni.

Hiszen a hitel törlesztőjének a mértékét nem önámítással és ígérgetésekkel („mostantól jobban odafigyelek”) számolják ki, hanem a múltból és tényekből indulnak ki, azaz az elmúlt időszakban ténylegesen mekkora szabad jövedelmet (amiből a törlesztés is megtörténik) voltak képesek elkülöníteni a havi kiadásoktól.

#2 Eladósodási hajlandóság

Hitel szemléletben:

Nem örökérvényű megállapítás, azonban egy sormintából már kikövetkeztethető és megfigyelhető, hogy tipikusan a hitel szemléletet alkalmazók fognak jobban eladósodni. Ez valahol logikus is, hiszen ebben a szemléletben a megtakarítás, ezáltal a biztonsági tartalékképzés másodlagos tényező, egyáltalán nem elég fontos ahhoz, hogy következetesen megvalósítsák.

Mivel soha nincsen megfelelő megtakarítás, ezért soha semmit nem tudnak önerőből megvásárolni. Tehát saját magukat kényszerítik bele a folyamatos hitelfelvételbe. A pénzügyeiket is ennek a folyamatnak rendelik alá és a kamatokat ahelyett, hogy megtermelnék, a banknak adják oda.

Megtakarítás szemléletben:

Természeténél fogva ez a szemlélet többek között alkalmas arra, hogy a lehető legmagasabb önerőhányaddal a lehető legalacsonyabb hitelösszeget vegyék fel. Ez többek között lényegesen kevesebb megfizetett kamatot jelent és kevesebb hitelt. A kevesebb hitelt azért jelenti ez a szemléletmód, mivel a megtakarításoknál fogva egy elromlott hűtőgép megvásárlása önerőből egyáltalán nem okoz gondot, nem kell a bankot bevonni az ügyletbe.

Mivel mindig gondoskodnak a fizetésükhöz mérten reális megtakarításról, éppen ezért szinte soha nem ütköznek likviditási probléma. A hitelfelvétel esetében pedig egy nagyobb beruházásnál (autó, lakás) könnyebb szívvel mondják azt, hogy várnak 5-8 hónapot és addig még gyűjtenek, mint a hitel szemléletű emberek. Ennek oka, hogy a megtakarítási szemléletben élők már bebizonyították saját maguk számára, hogy „könnyen tudnak félretenni”, tehát működik a rendszer. A másik csoport viszont nem mer ilyen megkötéseket használni, ugyanis fél attól, hogy eddig sem sikerült félretenni, ezután sem fog sikerülni.

#3 A realitáshoz való viszony

Hitel szemléletben:

Ez sem örökérvényű megállapításhoz, de szépen kirajzolódott az elmúlt években , hogy azok az emberek, akik nem képesek mindenféle kényszerítő motiváció nélkül megtakarítani, sokkal könnyebben túlértékelik saját financiális helyzetüket, sokkal könnyebben felvesznek magasabb hitelt.

Hányszor fordult már elő a világtörténelemben, hogy valaki bement a boltba megvásárolni valamit valamit hitelből, aztán mire kijött, addigra a hitelösszeg sokkal magasabb lett? Ennek oka, hogy ezen a ponton a birtoklási vágyunkat akarjuk kielégíteni, mondhatni „rápörgünk” a dologra és mindenáron a megvalósításon dolgozunk. Az azonnali „jutalom” eltompítja a realitást mérő receptorainkat-belső hangunkat és sokkal könnyebben aláírunk drágább szerződéseket.

Aláírjuk, hiszen ezidáig sem volt releváns tapasztalatunk a megtakarítási képességünkről, így pedig ami a kezünkben van ezen a ponton, az nem más, mint egy ígérvény a jövőre nézve, hogy majd jobb lesz. Ezt az ígérvényt pedig annyiszor írjuk át, amennyiszer akarjuk. Mit számít már pár ezer forint extra havi törlesztő, ha cserébe jobbat kapunk? Majd megoldjuk ezt is…

Megtakarítás szemléletben:

Mindig azt a pénzt a legnehezebb elkölteni, amit már megkerestünk. Hiszen ezen érezzük a verejtékünket és erről tudjuk pontosan, hogy mit kellett cserébe megkeresnünk. Mivel 1-1 vásárlásnál alapvetően a megtakarításunkat is „bedobjuk” a közösbe, éppen ezért sokkal megfontoltabbak leszünk, hiszen nem akarjuk elszórni ezt az összeget.

Ilyenkor sokkal határozottabb célokkal érkezünk a boltba, sokkal jobban ismerjük a határainkat és nagyon ragaszkodunk ahhoz, hogy a szabad jövedelmünk egy részét továbbra is megtakarításba tudjuk helyezni. Magyarul egyáltalán nem cél a szabad jövedelem 100%-os leterhelése a hitel miatt.

Miközben a hitel szemléletben élő emberek a jövőbeni reményekből táplálkoznak, addig a megtakarítás szemléletet alkalmazók számára a múlt tapasztalata a viszonyítási pont. Sokkal nehezebben vesznek fel „több hitelt magasabb törlesztéssel”, sokkal jobban eltompul a „birtoklási vágy”, hiszen már most is birtokolnak. Birtokolják a saját megtakarításukat!

Te melyik típus vagy?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél nyugdíjcélra megtakarítani? Töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 6, 2018 | Banki termékek, Cikkek - pénzügyi blog, info

Évek óta vitatkozik a szakma arról, hogy a hitelhez stratégiailag hozzákapcsolt lakástakarék szerződések esetében a 4 évenként előtörlesztés a kifizetődőbb vagy pedig alapból kössünk 10 éves lakástakarék szerződést annak reményében, hogy a lehető legstabilabb konstrukciót tudjuk magunknak összeállítani (lakástakarék a hitel mellé)? A kérdés 2018-ban abszolút létjogosult, hiszen manapság egyre inkább reálissá válik a lehetősége a lakástakarék szerződések állami támogatásának a csökkentése, illetve egyre inkább kiéleződik a változó kamat kontra hosszan fixált hitelkamat elvi vita. A cikkben arra keresünk választ, – egy típuspéldán keresztül levezetve – milyen irányba érdemes elmenni és milyen kockázatokat kell cserébe bevállalnunk!

Vendég társszerző: Váradi Marcell, független pénzügyi tanácsadó, hitelspecialista

A lakástakarék jövője

Mielőtt belekezdünk a cikk érdemi részébe(n), érdemes megnéznünk a lakástakarék jelenlegi és jövőbeni helyzetét Magyarországon. Röviden a lényeg: Magyarországon messze-messze a legmagasabb az állami támogatás aránya ezeken a szerződéseken (30%), mint a regionális szomszédaink esetében. Például az osztrákok 1,5% állami támogatást kapnak, mégis majdnem (majd 60%-os piaci lefedettségük, ellenben nálunk alig haladja meg a 15%-ot) mindenki rendelkezik ezzel a szerződéstípussal. Nem lennénk meglepve, ha egyszercsak módosítanának a lakástakarék feltételrendszerén.

Legvalószínűbb módosítási javaslat:

- 30% helyett 20% lenne a támogatás, ami még mindig a legmagasabb lenne a régióban

- havi 20 000 forint helyett 30 000 forintot kellene félretenni a maximális 72 000 forintos összegért

Javasolt cikk, amiben megtalálod az indoklásokat: Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

Változó kamatozású hitelt vagy fixet vegyünk fel?

Váradi Marcell (vendégszerző)

Míg 2013-2017 első feléig a változó kamatozású hitel irányába tereltem az ügyfeleimet, azóta pedig már inkább a fix kamatozású hitelek felé. Miért mondom ezt? Pontosan azért, mert a kamatkörnyezet sok mindent befolyásol. Soha nem lehet azt mondani, hogy a változó lesz a jobb vagy a fix/fixebb lett volna az. Ezt mindig a jövő dönti el majd. Azt viszont lehet tudni (ha nem üt be valami krach, ami most nem is várható), hogy milyen irányba mutat a jegybank kamatpolitikája a következő 3-5 évben. Megpróbálom a saját példámon keresztül bemutatni ezt. 12,8M Ft kölcsönt vettünk fel a párommal 2017.02.24-i folyósítással a K&H banknál, ráadásul változó kamatozással (1 éves kamperrel, azaz BUBOR-os kamatszámítással). Azért döntöttünk akkor a K&H mellett (azontúl, hogy náluk volt a legolcsóbb az akkori ajánlat), mert egyedül náluk van/volt lehetőség arra, hogy évfordulón változtassunk a kamatperiódus hosszabbításán anélkül, hogy ez szerződésmódosítással (új közjegyzői stb.) járna. Ca. 10.000 Ft/ hó volt a különbség az 1 éves és 5 éves kamatperiódus között. Akkor úgy gondoltam, hogy 1-2 évig még biztosan keresünk az 1 éves verzióval, aztán majd módosítunk rajta. Most is így gondolom, de az MNB kamatpolitikája abba az irányba mutat, hogy ez tovább is tarthat, azaz 2020 márciusában is megléphetem a dolgot. Akkor most miért inkább a fix és nem a változó kamat? Egyrészt, azért, mert már beszűkült a tér és igen rövid az intervallum, mire elkezdenének emelkedni a kamatok, továbbá csökkent a rövid és a hosszú kamatok közötti különbség is (már alig 1%-os sok esetben), végül pedig már nem olyan egyeduralkodó a K&H kamatai a többi bankkal szemben (leginkább csak a kamatperiódus váltás miatt) főleg a hosszabb kamatperiódusú hitelek esetén.

Szarvas Norbert (IFL alapítója)

Én átéltem a szakmában azt az időszakokat, amit sokan csak a devizahitelesek válságának hívnak Magyarországon. Sokkal többről volt szó a válság kapcsán, azonban leegyszerűsítve a problémát, valószínűleg ez marad meg az emberekben hosszútávon. Éppen ezért óvatos vagyok és mindenkinek ezt tanácsolom, amikor 10-15-20 évre szeretne elköteleződni a bankok irányába. Lehet, hogy rövidtávon drágább a hosszútávra fixált jelzáloghitel, viszont összességében nézve a témát és az MNB 10 éves előrejelzéseit figyelembe véve nem biztos, hogy annyival jobban járunk a változó kamatozással.

Két fontos érv, amiért nem lehetünk okosabbak a banknál változó kamatozás esetén sem:

- Mire mi eljutunk a kamatperiódus megváltoztatásához a hitelszerződésben, addigra a bank felemelte a kamatát. Piaci hitelnél ráadásul szabad kezet kap. Megoldásként tekinthetünk egyfajta hitelkiváltásra (de annak további százezres költségei vannak) minősített fogyasztóbarát hitellel. De azt nem szabad elfelejteni, hogy abban az esetben is magasabb beárazott kamaton tudunk fixálni.

- Ha emelkednek a kamatok, az mindig a hitelezés csökkenését jelenti. Ha csökken a hitelezés, akkor kevesebb ingatlant vásárolnak. Emiatt jelentős áresésnek lehetünk tanúi vagy pedig hónapokig egyáltalán nem találunk vevőt, mivel egyre szűkebb a fizetőképes keresletünk.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Teljes cikk: Ingatlanvásárlás befektetési céllal

Mikor éri meg lakástakarékkal kombinálni a hitelt? Lakástakarék a hitel mellé?

Váradi Marcell (vendégszerző)

Régóta foglalkozom a témával. Jómagam 2012 óta ezzel a koncepcióval tanácsolom az ügyfeleimnek a hitelfelvételt is (korábban azért nem működött az elv, mert a lakáshitelek kamatai 10% vagy afelett voltak). Röviden a lényeg: ha felveszünk egy pl. 15M Ft-os lakáshitelt és megszabjuk, hogy van rá ca. 150e Ft-unk havonta (és nem akarunk meglepetést közben), akkor fix 10 éves kamatperiódussal 10 év alatt pont le is tudjuk röpke 18.215.000 Ft-ból. Ez nagyon jól hangzik annak, aki még a régi érában vett fel (netalán CHF alapú) hitelt, hiszen hírből sem hallhatott fix 4%-os hitelről árfolyamkockázat nélkül.

Ellenben, ha ugyanezt megfordítjuk és azt mondom, hogy kedves ügyfél, ne vegye fel 10 évre, hanem inkább 30-ra, akkor jön az első megrökönyödés. Miért akarnám őt eladósítani 30 évre? Származik nekem érdekem abból? A válaszom, igen! Na nem kell egyből félreérteni a dolgot, nem származik belőle több hasznom, ha hosszabb időre adósítom el az ügyfeleket.

Ez csak egy elvi dolog,

ugyanis, ha valaki felveszi a fent említett kölcsönt, 10 év esetén 151.796 Ft-os törlesztővel kell számoljon havonta – akkor is ha elveszíti a munkáját – akkor is ha esik, ha fúj, a bank minden hónapban azt az összeget fogja kérni tőle. Nincs is ezzel baj, erre szerződtünk. Na, de ha én elnyújtom TECHNIKAILAG a futamidőt 30 évre a törlesztőm kapásból ’’csak” 71.526 Ft lesz. Ezzel egy kockázatot már is csökkentettem, azaz feleakkora követelése van a banknak felénk minden hónapban. Önmagában ez viszont nem jelent jövőre nézve helyes megoldást. És akkor most jön a képletbe a jó öreg LTP-s megoldás

Szarvas Norbert (IFL alapítója)

Marcival egyetértünk abban, hogy egyfajta kockázatcsökkentő hatása van annak, ha a hitel futamidejét elnyújtjuk és ezzel csökkentjük a bank felé havonta fizetendő köteles részt. De ezt a műveletet szigorúan akkor szabad meglépni, ha a különbözetet nem zsebre tesszük, hanem lakástakarékokat indítunk belőle és törekeszünk a hitel minél hamarabbi visszafizetésére.

A legfontosabb szabályunk, hogy lakástakarékot csak abban az esetben szabad az „eltérített törlesztőrészből” nyitni, ha a lakástakarékon elért kamat (EKBM) magasabb, mint a hitelnek a kamata. Tehát jobban tudjuk a pénzünket dolgoztatni, mintha a banknak adnánk. Ha a hitelt felvesszük 20-25-30 évre és mellett fut 4-5 lakástakarék, akkor legjobb esetben hamarabb ki tudunk szállni a hitelből. Ha a legrosszabb esetet nézem, akkor ott van a lehetőségünk arra, hogy menet közben felmondjuk 1-2-3 lakástakarékot és az addigi befizetéseket 100%-ban (mínusz állami támogatás és számlanyitási díj)visszakapjuk. Mintha feltőrtük volna a malacperselyünket.

Exkluzív cikk egy speciális hitelkosntrukcióról: https://www.patreon.com/posts/egyenlito-hitel-16857393

4 évente vagy 10 évente törlesszünk be a hitelünkbe lakástakarékból?

A betörlesztés minden esetben díjmentes lakástakarékból, ugyanis feltételezzük, hogy Minősített Fogyasztóbarát Lakáshitelt választjátok

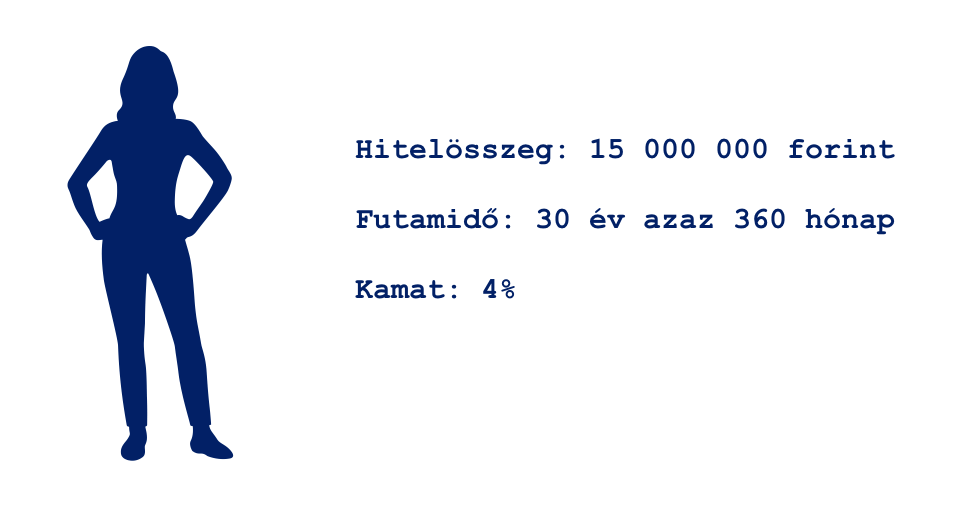

A példában ugyan 4%-os kamattal számolunk végig, mégis nagyon fontos megjegyezünk, hogy a 10 évre fixált lakáshitel kamata legjobb esetben (jó ingatlan, magas jövedelem) 4,25%, az átlag pedig 4,6% körül alakul, de az 5 évesnél már elérhető 2,4% körüli kamat is. Ha pedig változó kamatozásra adjuk a fejünket, akkor hasonló feltételek esetén 2,1% körüli kamatot is el tudunk érni. Viszont ebben az esetben igen komoly az esély arra, hogy a következő években az MNB megemeli a jegybanki alapkamatot (ők 10 éven belül 3%-os emelkedésre figyelmeztetnek) és drasztikusan elszáll a változó kamatunk, akár tartósan 5% fölé.

1%-os kamatváltozás egy 15 000 000 forint hitel esetében (4%-os kamat, 30 éves futamidő) 8 500 forintos havi törlesztőemelkedést jelent. Ez egy évben 102 000 forintot jelent, 10 év alatt pedig 1M forint ráfizetést.

2%-os kamatváltozás esetén ugyanez a hitel 17 000 forintos havi törlesztőösszeggel emelkedik meg, 10 év alatt a különbség 2M forint lenne.

Nagyon meg kell gondolnunk, hogy változó kamatozást vagy pedig fix kamatozású hitelt választunk!

1. Modell (4 éves LTP-vel)

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig) (4x 20 000 forint betét + 4×150 forint adminisztrációs díj)

4 db LTP számlanyitási díja: 4x 28 000 = 112 000 forint

Összesen: 152.212 (71 612 + 80 600) x 48 + 71.612 x 2 = 7.449.400 Ft

Megj.: A lakástakarék kiutalási ideje 2 hónap, így a 48. hónap után két hónapig még kell fizetnünk a rendes tőrlesztőrészletet a banknak, mielőtt a lakástakarékból előtörlesztünk díjmentesen.

Aktuális tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

Új törlesztőrészlet a bank felé: 45 705 Ft /hó

-

Lépés

360 – 50 = 310 Hó – (aktuális tőketartozás): 8.824.254 Ft

Bank felé fizetendő: 45.705 Ft/ Hó (50 hónapig)

5 db LTP (4x20e +5e): 105.900 Ft (48 hónapig)

5 db LTP számlanyitási díja: 5x 28 000 + 7 000 = 147 000 forint

Megj.: A teljes konstrukció elbukhat abban az esetben, ha 4 év után nem rendelkezünk 5 darab olyan „szabad adószámmal”, amire megköthetjük az új lakástakarékokat!

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketaertozás: 7.939.513 – (1.250.496 Ft x 5 + 312.638) = 1.374.395 Ft

-

Lépés

310 – 50 = 260 Hó – (aktuális tőketartozás): 1.374.395 Ft

Bank felé fizetendő: 7.912 Ft/ Hó (50 hónapig)

1 db LTP: 20.150 Ft (48 hónapig)

1 db LTP számlanyitási díja: 28 000 forint

Összesen: 28.062 x 48 + 7.912 x 2 = 1.362.800 Ft

Tőketartozás: 1.193.513 – (1.250.496 Ft) = -56.983 Ft

Mibe került ez Összesen:

7 449 400 + 7 368 450 + 1 362 800 = 16 180 650 Ft – 56 983 (LTP túlfizetés)= 16 123 667 Ft

+ az LTP számlanyitási költségei

16 123 667 + 287 000 = 16 410 667 forint

2. Modell (10 éves LTP-vel)

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (122hónapig)

4 db LTP: 75.600 Ft (120 hónapig) (3x 20 000 + 1x 15 000 + a 4×150 forint adminisztrációs díj)

4 db LTP számlanyitási díja: 75 000 forint (akcióban, amúgy pedig 3x 76 000 forint+ 1x 57 000 forint lenne= 285 000,- helyett)

Összesen: 147.212 x 120 + 71.612 x 2 = 17.655.440 Ft

Tőketartozás: 11.753.046 – (3.135.630 Ft x 3 + 2.351.762 Ft) = -5.606 Ft

Mibe került ez Összesen:

17.655.440 Ft – 5.606 Ft (megmaradt összeg az előtörlesztés után) = 17.649.834 Ft

+ Költségek:

- Számlanyitási díjak: 75.000 Ft

Összesítve: 17.649.834 Ft + 75.000 Ft = 17.724.834 Ft

Összességében elmondhatjuk, hogy változatlan feltételek mellett (azonos kamat, azonos állami támogatás) a 4 évenként betörlesztéssel 1 314 167 forinttal járunk jobban. Viszont fontos figyelembe venni azokat a konstrukciót működtető feltételezéseket, minthogy képesek vagyunk akár 5 lakástakarékot megkötni (5 szabad adószám), képesek vagyunk maximális havi törlesztést fizetni (és ez nem változik a jövőben sem) és folyamatosan fegyelmezettek leszünk.

Mi történik akkor, ha a lakástakarék állami támogatását lecsökkentik 20%-ra?

A számításban az első modellt, azaz a 4 évenként betörlesztősdit érintené, ha lecsökkene menet közben az állami támogatás, ugyanis a már megkötött lakástakarékok szerződésének az állami támogatását utólag nagy valószínűséggel nem fogják megváltoztatni. 10 éves lakástakarék 10 évig garantált állami támogatással működik.

-

Lépés

360 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 71.612 Ft/ Hó (50 hónapig)

4 db LTP: 80.600 Ft (48 hónapig)

4 db LTP számlanyitási díja: 4x 28 000 = 112 000 forint

Összesen: 152.212 x 48 + 71.612 x 2 = 7.449.400 Ft

Tőketartozás: 13.826.238 – (1.250.496 Ft x 4) = 8.824.254 Ft

-

Lépés

360 – 50 = 310 Hó – (aktuális tőketartozás): 8.824.254 Ft

Bank felé fizetendő: 45.705 Ft/ Hó (50 hónapig)

5 db LTP(4x20e +5e): 105.900 Ft (48 hónapig)

5 db LTP számlanyitási díja: 5x 28 000 + 7 000 = 147 000 forint

Összesen: 151.605 x 48 + 45.705 x 2 = 7.368.450 Ft

Aktuális tőketartozás: 7.939.513 – (1 181 089 Ft x 5 + 295 272) = 1 738 796 Ft

Figyelem: a 2. lépésben 6 db ltp-t kell kötni, azaz 6 db szabad adószámmal kellene rendelkezni 4 év múlva! Ezt vegyük figyelembe

-

Lépés

310 – 50 = 260 Hó – (aktuális tőketartozás): 1.738.796 Ft

Bank felé: 10.010 Ft/ Hó (50 hónapig)

2 db LTP: 30.300 Ft (48 hónapig)

Számlanyitási díj: 42 000 forint

Összesen: 40.310 x 48 + 10.010 x 2 = 1.954.900 Ft

Tőketartozás: 1.509.956 – (1.181.089 Ft + 590.545 Ft) = -261.678 Ft

Mibe került ez Összesen:

- 449.400 Ft + (2.) 7.368.450 Ft + (3.) 1.954.900 Ft = 17.042.750 Ft – 150 hó alatt (12 év 6 hó alatt).

17.042.750 Ft – 261.678 Ft (megmaradt összeg az előtörlesztés után) = 16.781.072 Ft

+ Költségek:

- Számlanyitási díjak: 301.000 Ft

Összesítve: 16.781.072 Ft + 301.000 Ft = 17.082.072 Ft

Ebben a „maximális” kalkulációban láthatjuk, hogy még egy esetleges 20%-ra való lecsökkentett állami támogatás esetén is jobban jár az ügyfél (feltételezve, hogy biztosan tud kötni 4 év múlva 6 darab lakástakarékot és kezdésnek is 4-et), mintha 10 évre kötötte volna meg a szerződést.

Mi történik abban az esetben, ha egy átlagos ügyfél maximum 3 lakástakarékot tud kötni?

Mivel kevesebb lehetőségünk van lakástakarékot kötni, éppen ezért képesek vagyunk nagyobb havi törlesztőrészletet vállalni, ami az annuitásos (kamat+tőke) konstrukcióban rövidebb futamidőt feltételez, mint az eddig kalkulált 360 hónap. A példa kedvéért most 240 hónapos futamidővel számolunk, míg a kamat (4%) megmarad az összehasonlíthatóság kedvéért.

10 éves lakástakarékokat kötünk

-

Lépés

240 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 90.897 Ft

3 db LTP: 1×13 000+2×20 000Ft (120 hónapig)

3 db LTP számlanyitási díja: 2x 20 000+13 000 = 53 000 forint

Összesen:143 897×120 = 17 267 640 Ft

Tőketartozás: 8 977 917 – (3.135.630×2+2.038.185) = -68 472 Ft

Mibe került ez Összesen:

17 267 640 Ft + 68 472 Ft (megmaradt tartozás az előtörlesztés után) = 17 336 112Ft

+ Költségek:

- Számlanyitási díjak: 53 000 Ft

Összesítve: 17 336 112 Ft + 53 000 Ft = 17 389 112 Ft

4 éves lakástakarékokat kötünk

-

Lépés

240 Hó – (aktuális tőketartozás): 15.000.000 Ft

Bank felé fizetendő: 90.897 Ft (50 hónapig)

3 db LTP: 60 450 Ft (48 hónapig)

3 db LTP számlanyitási díja: 3×28 000Ft = 84 000 forint

Összesen: (151 347×48) +181 794= 7 446 450 forint

Tőketartozás: 12 875 005 – ( 3 751 488 Ft) =9 123 517 Ft

-

Lépés

240 – 50 = 310 Hó – (aktuális tőketartozás): 9 123 517 Ft

Bank felé fizetendő: 64 896 Ft/ Hó (50 hónapig)

3 db LTP: 60 450 Ft (48 hónapig)

3 db LTP számlanyitási díja: 3×28 000Ft = 84 000 forint

Összesen: 125 346 x 48 +64 896 x 2 = 6 146 400 forint

Aktuális tőketartozás: 7 250 669 – (3 751 488 ) = 3 499 181 Ft

-

Lépés

190– 50 = 140 Hó – (aktuális tőketartozás):3 499 181Ft

Bank felé: 31 319 Ft/ Hó (50 hónapig)

2 db LTP: 20 300 Ft (48 hónapig)

Számlanyitási díj: 56 000 forint

Összesen: 51 619 x 48 + 31 319 x 2 = 2 540 350 forint

Tőketartozás: 2 431 718 – 2 500 992 = + 69 274 forint lakástakarék megtakarítás maradt meg

Mibe került ez Összesen:

- 7 446 450 forint + (2.) 6 146 400 forint + (3.) 2 540 350 forintt = 16 133 200 forint.

16 133 200-69 274= 16 063 926 forint

+ Költségek:

- Számlanyitási díjak: 224 000 Ft

Összesítve: 16 133 200 Ft + 224 000 Ft = 16 357 200 Ft

Miben látjuk a kockázatokat és melyiket kötnéd?

Váradi Marcell

Mivel magára a konstrukcióra már régen rájöttem és eszerint az elv szerint tanácsoltam eddig is az ügyfeleimnek, ezért kitartok a 4 éves LTP-s verzió mellet. Norbinak sok mindenben igaza van és ténylegesen nevelni és vezetni kell az ügyfeleket, akiket ugye nem mindig lehet… Sőt benne van a pakliban, hogy több ügyfél végül jobban járt volna a 10 éves verzióval, mégis azt mondom, hogy a 4 éves a tuti. Én pénzügyi tanácsadó vagyok, a számok nem hazudnak, szóval ezzel jobban jársz, viszont a felelősség a tied, hogy végig is csinálod! Én az biztos, hogy ott leszek és fogom a kezed (mint az elmúlt 9 évben), sőt megmondom és fel is hívom a figyelmed rá, hogy miben állapodtunk meg! A jó hír, hogy nekem szinte csak pozitív tapasztalataim vannak. Sőt, többször előfordult már az is, hogy az ügyfél felülírta a célját, azaz nem 4 év után, hanem közben már 2 év után akart további LTP-t nyitni. Összefoglalva: felülírhatja sok minden a tervet, de az ügyfeleim esetében azt tapasztaltam, hogy ezt tudják fegyelmezetten komolyan véve végigcsinálni (sok ügyféllel túl vagyunk már az 1. 4 éves perióduson, szóval tapasztalatból beszélek)…

Szarvas Norbert

Láthattunk a laboratóriumi körülmények között megszületett számokat. Azt gondolom, hogy minden élethelyzet más, mint ahogyan minden ügyfélnek teljesen eltérő a kapcsolata a saját pénzügyeivel. Egy átlagos pénzügyi berendezkedésű család számára továbbra is fenntartom, hogy jelenlegi környezetben a hosszútávra fixált hitelkamat és a hosszabb futamidejű lakástakarék a nyerő. Ugyanis 100%-ig biztos vagyok benne, hogy 10 átlagos ügyfélből legjobb esetben is csak 4 kötné újra a lakástakarékokat 4 év után a megfelelő darabszámban. Onnantól kezdve pedig máris kedvezőbb a 10 éves ltp konstrukció, ha elsunnyogjuk az újrakötéseket. Márpedig az emberek mindig találnak jó alibit maguknak, amiért eltolják a dolgokat. Nekem van olyan ügyfelem, aki a hitelükhöz számolt második négy éves lakástakarékot pár hónappal később akarta megkötni, mint a hitelfelvétel. Ennek már 3 éve…

A konstrukció kockázatai

Összeszedem, hogy milyen kockázatokkal kell szembesülnöd abban az esetben, ha a 4 éves verziót választod (minden pozitívumával egyetemben)

- állami támogatás kockázata, amit mi ugyan 20%-kal néztünk meg csökkenés esetén, de semmi nem garantálja, hogy pontosan ennyi lenne a jövőben

- adószámok kockázata, ugyanis nem biztos, hogy a szükséges időben megfelelő számú lakástakarékot tudsz majd kötni. Ha pedig nem tudod megkötni, akkor a hitel máris drágább lehet

- személyi kockázat,mivel bármikor felboríthatod a konstrukciót és jellemzően az emberek kényelemből vagy más indíttatásból meg is szokták tenni

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Hitelt és CSOK-ot szeretnél? A független szakértő segít Budapest és Pest megye területi hatállyal

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 5, 2018 | Banki termékek, Cikkek - pénzügyi blog, info

Március 15-től változnak a Családi Otthonteremtési Kedvezmény szabályai (CSOK változások). Ezeket a változásokat foglaltuk össze. Ebben a cikkhez a lehető legrészletesebben vesszük végig a változások pontjait és közérthetően vannak leírva a teendők. A cél, hogy mindenkihez eljusson az információ és meg tudja valósítani lakáscélját a támogatással egyetemben.

Egyszerűbb lett a csok igénylése: Eredeti igazolások helyett csak nyilatkozatok kellenek

Jelentősen egyszerűsödik március közepétől a csok igénylése. A korábbi számos eredeti dokumentum beszerzése helyett az igénylőnek csak nyilatkozatokat kell tennie, hogy megfelel a feltételeknek.

A csok-igénylés benyújtása után a bank csak azt fogja megvizsgálni, hogy az előírt nyilatkozatokat az igénylő rendben csatolta-e a kérelemhez. Azt a bank nem vizsgálja, hogy a nyilatkozatok valósak-e vagy nem. Például a házassági anyakönyvi kivonat helyett benyújtott házassági nyilatkozat esetén nem fogják lekérni az adatokat, hogy az igénylést tényleg házaspár adta-e be. A bank tehát csak az előírt papírok teljeskörűségét nézi, a valóságtartalmát nem.

A benyújtott nyilatkozatok valóságtartalmát,

így a csok igénybe vételének jogszerűségét azonban a hatóságok később bármikor megvizsgálhatják. Eddig csak a járási hivatalnak volt meg ez a jogosultsága, az új szabályok szerint a NAV is indíthat ilyen vizsgálatot.

Jogosulatlan igénylés esetén a folyósított összeget késedelmi kamattal kell visszafizetni.

Lényeges, hogy a beadott nyilatkozatoknak úgynevezett “teljes bizonyító erejű magánokiratnak” kell lenniük.Teljes bizonyító erejű magánokiratnak minősül többek között az igénylő által aláírt, majd két tanú által hitelesített irat. Ezt várja el a rendelet az összes nyilatkozat esetében.

A szükséges nyilatkozatokra még visszatérünk, de előbb nézzük meg, hogy mi változik még!

Az igénylés egyszerűsítése mellett több szabályt is módosítottak, illetve pontosítottak.

Határidőt kaptak a bankok a bírálatra

Hivatalosan a benyújtás ideje az a nap, amikor a bankhoz minden szükséges irat és nyilatkozat hiánytalanul megérkezik. A bank egy egy igazolást állít ki:

- a kérelem befogadásáról,

- és a benyújtott iratokról.

Ebben az igazolásban az igénylőt tájékoztatni kell az elbírálás várható határidejéről is. Eddig a szabály változatlan. Az újdonság az, hogy mostantól a rendelet megszabja a maximális elbírálási időt is. A betartandó határidők a következők:

– új és használt lakás vásárlása esetén 30 nap

– új lakás építése és használt lakás bővítése esetén 60 nap.

A határidőt a hiánytalan benyújtás napjától kell számítani. A bank viszont a benyújtás után is kérheti a dokumentumok kiegészítését. Ilyenkor a hiánypótlásra adott határidő nem számít bele a rendelkezésre álló 30 vagy 60 napba.

Több támogatás kapható a bővítésre – CSOK változások

Bővítés esetén a bank által elfogadott költségvetés szerint számítódik a csok. Eddig a csok összege nem lehetett több, mint a bővítés bekerülési költségeinek a fele. Tehát a bővítési munkálatok felét saját zsebből kellet kifizetni. Ezt a szabályt eltörölték: most már a teljes bekerülési költségre kapható csok.

Fontos változás az is, hogy eddig a már megkezdett bővítésekre nem lehetett csok-ot igényelni. Csak azokat a bővítéseket támogatták, amelyeket a csok kérelem benyújtása után kezdtek el. Ez március 15-től megváltozik. Az új szabályok szerint a már megkezdett bővítésekhez is igényelhető csok, de a támogatást csak a hátralevő munkákra lehet felhasználni. Vagyis a már megkezdett bővítéseknél a bank által elfogadott költségvetésből a még fennmaradó bekerülési költségekre lehet a támogatást kapni.

Használt lakásra igényelt csok új szabályai

Szigorodtak a lakás közműveire vonatkozó feltételek. Előírás, hogy a támogatással érintett lakásnak szennyvíz-elvezetéssel és vezetékes ivóvízzel kell rendelkeznie. Ha nincs vezetékes ivóvíz, akkor elfogadható az ivóvíz-minőséget szolgáltató kút is, szennyvízhálózat helyett pedig az egyedi szennyvízkezelő berendezés. Ez annyiban szigorodott, hogy ez utóbbiak csak akkor fogadhatók el, ha az egész településen nem áll rendelkezésre az ivóvíz- és szennyvízhálózat.

Gyerekek, akik után már kapott a család lakástámogatást

A csok-ot egy gyermek után csak egyszer lehet igénybe venni. Ha valamelyik gyermek után korábban már vettünk igénybe támogatást, az nem zárja ki azt, hogy egy új lakásra újra igényeljünk támogatást. De ilyenkor a korábbi támogatás csökkenti az igényelhető összeget. A korábbi szabályok szerint ilyen esetben csak úgy kaphattunk csokot, hogy a korábban folyósított összeget levonták a most adható támogatás összegéből. Változás, hogy mostantól megtehetjük, hogy a levonás helyett egyszerűen azt a gyermeket az igénylésben figyelmen kívül hagyjuk, aki után korábban már vettünk fel valamilyen támogatást. Ennek a változásnak akkor lehet szerepe, ha a most igényelhető támogatás alacsonyabb, mint az az összeg, melyet korábban a másik gyermekre tekintettel már felvettünk.

Egylakásos lakóépület

Az eredeti rendelet a családi házakat egylakásos lakóépületként határozta meg. Ezekre vonatkozóan írta elő a legkisebb kötelező négyzetmétereket, illetve az adóvisszatérítésnél a 300 négyzetméteres felső határt.

A jogszabály azonban eddig nem fogalmazta meg pontosan, hogy mit kell e rendelet szerint egylakásos lakóépületnek tekintenünk. Bizonytalan volt például a sorházak, ikerházak megítélése, hogy ezeket egy- vagy többlakásos ingatlannak kell-e tekinteni. Ezt a hiányosságot most pótolták. Eszerint egylakásos lakóépület tulajdoni formájától függetlenül a következő lehet:

- Egy lakást magában foglaló lakóépület, amely

-

- önálló tető- és épületszerkezettel rendelkezik

- és a terepszintről közvetlen bejárata van

A beépítési mód lehet:

- szabadon álló,

- oldalhatáron álló,

- zártsorú

- vagy a telken meglévő épülethez csatlakozó módon épített

- Ikerház, sorház vagy láncház (A láncház összekapcsolódó házakat jelent, amelyeknél a homlokzat nincs egyvonalban.) Itt is feltétel, hogy a csok-os lakás

- önálló tető- és épületszerkezettel rendelkezzen

- és a terepszintről közvetlen bejárata legyen.

Egy ikerházban vagy sorházban kialakított lakás tehát akkor számít egylakásos lakóépületnek, ha az önálló tetőszerkezettel és önálló épületszerkezettel is rendelkezik.

Elhunyt szülő gyermekének tulajdona

A korábbi csok-szabályok szerint a támogatással érintett lakásban csak az igénylők szerezhetnek tulajdont. Vannak azonban olyan esetek, amikor nem kikerülhető, hogy a kiskorú gyermek is a tulajdonosok közé kerüljön.

Ilyen eset, ha az egyik szülő korábban, még a csok igénylése előtt meghal. A gyermek örökli a meglévő lakásban lévő tulajdonrészét. A család később nagyobb lakásba költözne vagy építkezne. Az új szabályok szerint ilyen esetben elfogadható, hogy a csok-ot igénylő, életben lévő szülő mellett a gyermek is résztulajdonosa legyen az új lakásnak vagy háznak a gyámhatóság rendelkezésének megfelelő mértékben.

A támogatott lakás eladása 5 éven belül

Pontosítottak egy arra vonatkozó szabályt, hogy mi történik, ha valaki néhány éven belül eladja a csok-kal vásárolt vagy épített lakást, és kisebbe költözik. Eddig is érvényes volt az a szabály, hogy ha az új lakás alapterülete vagy értéke kisebb a régebbinél, akkor a csok összegét arányosan vissza kell fizetni. Ha például az új lakás 30 százalékkal olcsóbb, mint a csok-kal vásárolt előző, akkor a felvett támogatás 30 százalékát kell visszafizetni.

Az új szabály most azt pontosítja, hogy mennyit kell visszafizetni, ha az új lakás értéke és területe is kisebb. Ilyenkor a rendelet szerint azt kell alapul venni, ahol nagyobb az eltérés. Ha például az új lakás területe 20 százalékkal kisebb, ára pedig 25-tel alacsonyabb a korábbinál, akkor a támogatás 25 százalékát kell visszaadni.

ÁFA-visszaigénylés új lakásra

Újdonság, hogy az új lakás építése után igényelhető áfa-visszatérítés lehetőségével nyugdíjasok is élhetnek. A támogatást

– az öregségi nyugdíjban

– a korhatár előtti ellátásban és

– szolgálati járandóságban részesülők is igényelhetik.

Nyugdíjas igénylő esetén nem kell igazolni a tb-jogosultságot.

Az áfa-visszaigényléssel kapcsolatban lényeges pontosítás, hogy kizárólag a 27 százalékos áfát tartalmazó számlák után lehet az adót visszaigényelni. Azt a számlát nem vehetik figyelembe, mely 5 százalékos adót tartalmaz. (Ez eddig is így volt, de most egyértelműen bekerült a jogszabályba.)

Otthonteremtési kamattámogatás feltételei

Itt bevezet egy új szereplőt a rendelet, ő a „nem támogatott hiteladós”. Azt a személyt jelenti, aki nem tartozik a csok igénylői közé, de a banki feltételek miatt adóstársként szerepelnie kell a felvett hitelnél. Szüksége lesz egy nyilatkozatra. Akkor lehet a nem támogatott szereplő adóstárs, ha nyilatkozatban vállalja, hogy eddig nem vett fel, és nem is fog felvenni a csok keretében támogatott hitelt. Arról is nyilatkoznia kell, hogy neki nem lesz lakóhelye a támogatással épített vagy vásárolt lakásban.

Milyen nyilatkozatokat kell a kérelemhez benyújtani?

Nyilatkozat a megadott adatok ellenőrzéséről. Mivel a korábban előírt igazolások helyett most a legtöbb állítást csak nyilatkozattal támasztjuk alá, szükség lehet ezek utólagos ellenőrzésére. E nyilatkozattal ahhoz járulunk hozzá, hogy a NAV és a járási hivatal a különböző hatóságoktól beszerezze az adatainkat, és ellenőrizze azokat.

Nyilatkozat a korábban már felvett vissza nem térítendő támogatásról. Az új szabály szerint nyilatkozni kell arról, hogy csak olyan gyermek után nyújtjuk be az igényt, aki után vissza nem térítendő lakáscélú állami támogatást korábban nem vettünk igénybe.

Gyerekek, akik után már kapott a család lakástámogatást

A csok-ot egy gyermek után csak egyszer lehet igénybe venni. Ha valamelyik gyermek után korábban már vettünk igénybe támogatást, az nem zárja ki azt, hogy egy új lakásra újra igényeljünk támogatást. De ilyenkor a korábbi támogatás csökkenti az igényelhető összeget. A korábbi szabályok szerint ilyen esetben csak úgy kaphattunk csokot, hogy a korábban folyósított összeget levonták a most adható támogatás összegéből. Változás, hogy mostantól megtehetjük, hogy a levonás helyett egyszerűen azt a gyermeket az igénylésben figyelmen kívül hagyjuk, aki után korábban már vettünk fel valamilyen támogatást. Ennek a változásnak akkor lehet szerepe, ha a most igényelhető támogatás alacsonyabb, mint az az összeg, melyet korábban a másik gyermekre tekintettel már felvettünk.

Nyilatkozat a fennálló házasságról.

A korábbi szabályok szerint be kellett mutatni a házassági anyakönyvi kivonatot, az új szerint ez nem kell. A házasságról elég nyilatkozni. A nyilatkozatnak tartalmaznia kell a következőket:

– a házastársak neve

– személyi számuk

– születési adataik

– a házasságkötés helye és ideje.

Nyilatkozat a gyermekekről.

Nem kell bemutatni a gyermekek születési anyakönyvi kivonatát sem, helyette a következőket kell nyilatkozatba foglalni:

– a nyilatkozattevő és a gyermek neve

– adóazonosító jele

– születési adatai

– örökbefogadott, vagy nevelt gyermekek esetén: az örökbefogadásról, vagy a gyám kirendeléséről szóló a döntést meghozó hatóság megnevezése, és a döntés időpontja

– elvált szülők esetén, ha a gyermek kiskorú: az elhelyezésről döntő hatóság, bíróság megnevezése és a döntés időpontja.

Nyilatkozat a közös háztartásban élésről.

Házastársak esetén is nyilatkozni kell arról, hogy közös háztartásban élnek. Élettársak esetén ennek az együttélésnek a kezdeti időpontjáról is nyilatkozni kell. (Házastársak esetén erre nincs külön szükség, hiszen a házasságról külön nyilatkozat készül.)

Nyilatkozat több lakásból álló, osztatlan közös tulajdon esetén.

Ilyen esetben arról kell nyilatkozatot készíteni, hogy a támogatással érintett lakáson a kérelmezőnek kizárólagos használati joga áll fenn, melyet az ingatlan-nyilvántartás is tartalmaz.

Nyilatkozat büntetlenségről.

Ez a nyilatkozat az erkölcsi bizonyítványt váltja ki. A kérelmezőnek nyilatkoznia kell arról, hogy büntetlen előéletűnek számít. A nyilatkozathoz itt egy hozzájárulást is csatolni kell arról, hogy ezt a csok megítélésével összefüggésben ellenőrizhesse

- a bank,

- az adóhatóság

- és a járási hivatal.

Külön hozzájárulásra itt azért van szükség, mert a büntetett előéletre vonatkozó információ különleges adatnak minősül, s csak kifejezett hozzájárulás alapján kezelhető.

Nyilatkozat köztartozás-mentességről.

Az egyik legfontosabb nyilatkozat, mely a NAV által kiállított „nullás” igazolást váltja ki. A köztartozás-mentességről nem kell külön nyilatkoznia annak, aki szerepel a köztartozásmentes adózók nyilvántartásában.

Nyilatkozat vállalt gyermek esetén, ha a család nem igényel családtámogatási ellátást.

Ha a csok-ot a család vállalt gyermekre igényli, akkor a gyermek megszületésének a tényét a családi pótlékot és gyest folyósító Kincstár jelzi a csok-ot intéző banknak. Külön intézkedés akkor kell, ha a család nem igényel ilyen ellátást. Korábban ilyenkor be kellett mutatni a gyermek születési anyakönyvi kivonatát, adóigazolványát és lakcímkártyáját is a banknak. Az új szabály szerint erre nincs szükség. A lakcímkártyát továbbra is be kell mutatni, a többi dokumentum helyett azonban csak egy nyilatkozatot kell tenni a gyermek nevével, születési adataival és adóazonosító jelével.

Nyilatkozat arról, hogy nem családtagtól veszik a lakást.

A szabályok szerint a lakás vásárlásához kapcsolódó csok esetén a megvenni kívánt lakás eladója nem lehet az igénylő közeli hozzátartozója vagy élettársa. Ha pedig az eladó egy gazdálkodó szervezet, akkor az igénylő nem lehet semmilyen tulajdonosi kapcsolatban ezzel a céggel. Az eddigi jogszabály is tartalmazta ezt a feltételt, de nem rendelkezett az igazolás módjáról. Most erről is külön nyilatkozatot kell írni.

Vállalt gyermek esetén nyilatkozat az örökbe fogadott gyermek családba kerüléséről.

Megelőlegező csok esetén a gyermek megszületését a Kincstár igazolja a támogatást elbíráló bank számára. Ha viszont a gyermek nem most születik, hanem örökbe fogadás, vagy bírósági határozat révén kerül a családba, akkor az igénylőnek ezt egy nyilatkozattal kell igazolnia. A nyilatkozatnak tartalmaznia kell

- a háztartásba került gyermek személyes adatait,

- a döntést hozó bíróság vagy hatóság megnevezését

- és a határozathozatal időpontját.

Megváltozott munkaképességű az igénylő, vagy a gyermek.

A megváltozott munkaképesség igazolásához korábban az illetékes orvosszakértői szerv igazolására volt szükség. Most egy nyilatkozat lesz kötelező, mely tartalmazza:

- a megváltozott munkaképességű személy nevét, adatait,

- a döntést hozó hatóság megnevezését

- és a döntés időpontját.

Továbbra sem elég a nyilatkozat, hanem igazolás kell

a tb-jogviszonyról, de nem minden esetben. Az igénylőnek, vagy házastársak esetén legalább az egyik félnek igazolnia kell, hogy rendelkezik érvényes társadalombiztosítással. Ennek kötelező időtartama

- egy vagy két gyermek után 180 nap,

- 3 vagy több gyermek után legalább 2 év.

Ezen időszakok alatt folyamatos biztosítás kell.

A rendelet három esetet különböztet meg:

– az igénylő az előírt idő szerint biztosított – erről továbbra is igazolást kell hoznia a tb-től.

– Az igénylő középfokú oktatási intézmény tanulója vagy felsőoktatásban részt vevő, nappali tagozatos hallgató – erről nem igazolást kell hoznia, hanem nyilatkoznia kell. A nyilatkozat tartalmazza:

- az igénylő személyes adatait,

- az oktatási intézmény azonosítóját,

- a képzés kezdeti idejét és várható befejezését is.

– Az igénylő valamelyik másik európai államban volt biztosított – ehhez be kell mutatnia az illetékes EU tagállam hatóságának igazolását. Továbbá nyilatkoznia kell arról, hogy 180 napon belül Magyarországon is biztosítottá válik.

Forrás: 26/2018 kormányrendelet a családi otthonteremtési kedvezmény igénylésének adminisztratív egyszerűsítéséhez kapcsolódóan egyes kormányrendeletek módosításáról

Cikk ajánló:

Létezik „0 forintos” jelzáloghitel konstrukció?

Köszönjük a www.csoktanacs.hu-nak, hogy rendelkezésünkre bocsájtotta Magyarország első CSOK könyvéből ezeket az új információkat!

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 2, 2018 | Cikkek - pénzügyi blog

Bizonyára sokak fantáziáját mozgatja a Bitcoin és szívesen beszállnának (szigorúan) játékpénzzel a buliba. Viszont mindezt a lehető legegyszerűbben tennék, különösebb elköteleződés nélkül. Most leírom egy sos cikkben, hogyan vásároltam Bitcoint nagyjából fél perc alatt és szereztem mellékesen egy díjmentes online pénztárcát és bankkártyát.

Irány a Revolut.com

Majd írok erről cikket, de számunkra ami lényeges ebből. A revolut egy olyan díjmentesen használható multidevizás bankkártya és félig-meddig számla, ami baromi jó. Jó, mert küldföldön is tudod használni, konverziós veszteségen felül más banki költségeket nem vonnak le, díjmentes a számlavezetés, március 8-ig regelve díjmentesen kiküldik 3 nap alatt a bankkártyádat hozzá (amivel hazai automatából is le tudsz venni díjmentesen pénzt kb. 200 000 forintig). Díjmentesen vásárolsz vele, stbstbstb.

Szóval sokunknak érdekes lehet, akik szoktak devizában pénzt kapni, utalni, vásárolni vagy bármit csinálni. A revolut nagy újdonsága, hogy tudunk Bitcoin-ra váltani dollárt, eurót, forintot, fontot és még pár másik devizát egyaránt.

- töltsd le a revolut applikációt mobilra (asztali gépen semmit nem tudsz intézni)

- hozd létre a fiókodat valós adatokkal

- az applikációban klikkelj a „fizikai bankkártyára”, majd regisztrálj be egy bankkártyát, amivel ráutalsz egyből 10 euro-t. Ez a 10 euro nem költség, hanem a minimális pénzforgalom első körben, hogy a kártyát kiküldjék neked.

- Ha megvan a 10 euro (látszik a számládon is), akkor megint kéred a fizikai bankkártyát, majd ott a szállításnak megadod a harmadik opciót (free delivery és az alap)

- Ezután hitelesítened kell saját magadat azáltal, hogy az applikációban a „cards” menüpontnál rámész a hitelesítésre. Itt végigviszed a folyamatot és feltöltöd (lefényképezed) a személyi igazolványodat

- 10 perc alatt ellenőrzik a személyazonosságodat és rendben vagyElső körben a Bitcoin váltás a prémium tagoknak van (6,99 font /hó). De mi ilyet nem akarunk per pill.

- Applikációban rámész alul a „more gombra”

- Új oldalra visz, ahol a felső sorban a Help-et választod ki

- Itt megint új ablak, alul a „Chat to us”

- Ezután egy chat ablakba visz és beírod, hogy „live agent”.Ezzel jelzed, hogy emberrel akarsz beszélni és nem a géppel

- Megvárod, amíg az ember köszön, majd angolul (google translate a barátod) beírod nagyjából az alábbi szöveget:” Hi, i want to have cryptocurrency available on my account without premium settings. Please unlock cryptocurrency exchange option. Thanks”

- Ezután a helyi Jolán nagyon kedvesen beállítja free ezt a lehetőséget

- Vissza a főoldalra (accounts), ahol a nagy kék mezőbe megnyomod az „exchange” opciót, ahol fogod magad és beírod, hogy 10 eurot (vagy bármennyit) át akarsz váltani Bitcoin-ba

Ennyi volt a művelet. Gyorsan, egyszerűen minden kíváncsiságot kielégítettem. Én így vettem nagyon egyszerűen Bitcoint a poén kedvéért.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szerző: Szarvas Norbert | márc 1, 2018 | Cikkek - pénzügyi blog, info

Nagyon érdekes tanulmányt tett közzé a Pénzügyi Szemle oldalán Pandurics Anett-Szalai Péter szerzőpáros, akik megvizsgálták a legfrissebb elérhető adatokkal a magyar nyugdíjrendszert, amit különböző módokon értékeltek is. Számos vélhető kimenetel mellett az szinte biztosra vehető, hogy az egyetlen megnyugtató megoldást a nyugdíjkorhatár emelése jelenti! A nyugdíjrendszer megváltoztatása!

A cikkben szemezgetünk a tanulmányból, illetve saját véleményünket, következtetéseinket vonjuk le, mindezt kiegészítve más forrásokból származó adatokkal- témákkal, amiket a tanulmány nem érintett.

A nyugdíjkatasztrófa mindenféleképpen bekövetkezik! – Vagy szükséges a nyugdíjrendszer megváltoztatása

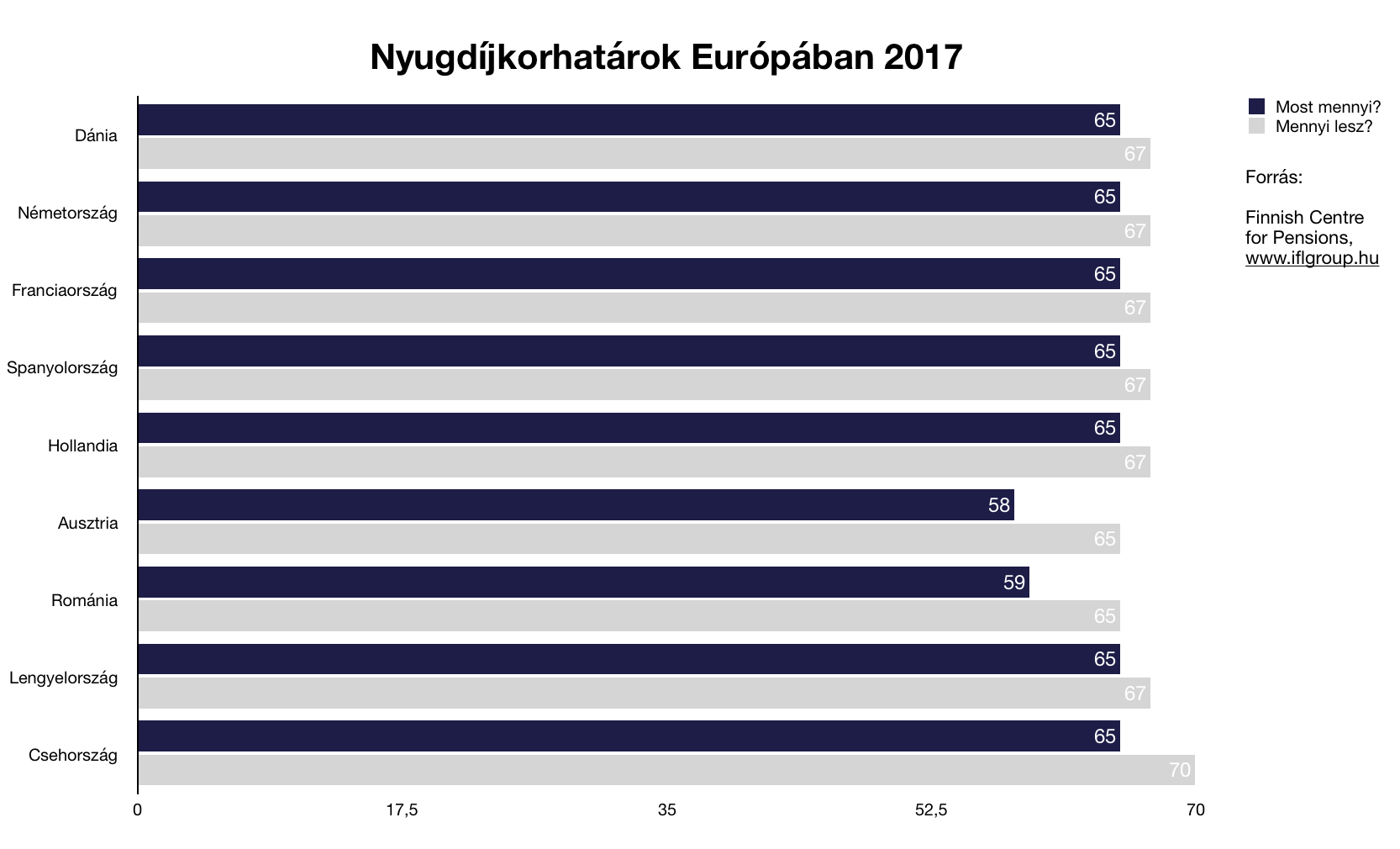

Egy nemrégiben megjelent MNB-tanulmány elemeztea négy legfontosabb intézkedést Magyarországon:

- Korhatáremelés 62-ről 65-re

- MNYP rendszer beolvasztása az állami nyugdíjba

- Korhatár előtti nyugdíjba vonulás lehetőségének szigorítása

- A “nők 40” szabály, ami 2012-től a legalább 40 év szolgáltai idővel rendelkező nők számára megteremti a nyugdíjbavonulás lehetőségét

Ezek az intézkedések ugyanakkor nem oldották meg a problémát, kizárólag konzerválták a jelenlegi állapotokat 2035-2040-ig. A tanulmány szerint az intézkedések előtti helyzetben a GDP-arányos hiány 2% körül ingadozott volna 2040-ig. Utána a korfa probléma miatt fokozatosan emelkedett volna GDP 4-4,5%-ára.

Az intézkedéseknek köszönhetően a nyugdíjegyenleg nagyjából 2035-ig nem mutat deficitet, amikor ugyanúgy bekövetkezik a társadalmi katasztrófa Magyarországon, a hiány pedig ugyanúgy eléri az intézkedés előtt prognosztizált 4-4,5%-os hiányt.

A nyugdíjkorhatárt mindenhol emelik

Egész Európában igen komoly probléma, hogy miközben az emberek egyre tovább élnek, addig egyre kevesebb gyermek (jövőbeni járulékfizető) születik. A nyugdíjrendszerek már is jellemzően hiányt termelnek, ami az elkövetkezendő két évtizedben exponenciális növekvő pánikot szülhet.

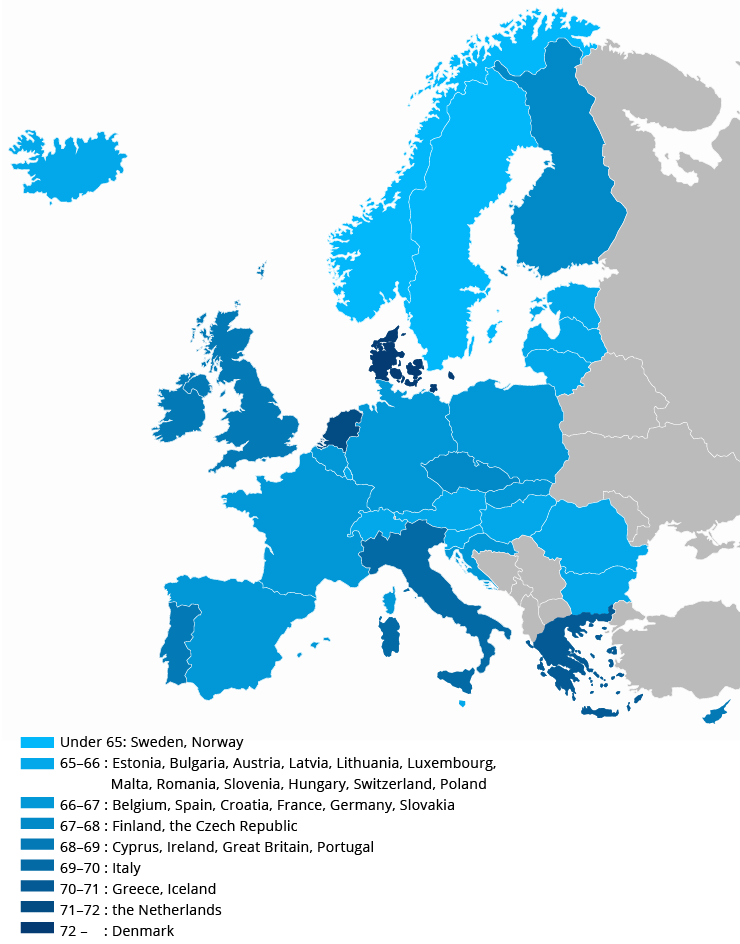

A brittek például a születéskori várható élettartamhoz kötnék a mindenkori nyugdíjkorhatárt, de az már most látszik, hogy majdnem minden ország eljátszik azzal a gondolattal, hogy felemeljék a nyugdíjkorhatárt 70-évre. A csehek voltak az elsők, akik hivatalosan is meglépték ezt. Náluk 2041-től lesz ez a szám érvényes.

Várható nyugdíjkorhatárok 2050-ben – Finish Centre for Pensions

Mindegyik tanulmány egyértelműen előre vetíti az öngondoskodás fontosság, ami mostmár nem egy romantikus ábránd egy szebb jövőkép eszményéért, hanem az egyetlen megoldás a nyugdíjas mélyszegénység elkerülésének.

Mindenféle különösebb számítás mellett beláthatjuk, hogy az 1+1 az kevesebb, mint az 1+1+1. Minél többet és hosszabb ideig teszel félre, annál jobb esélyeid lesznek. Viszont az még a mai napig nem rögzült az emberekben, hogy a nyugdíjkorhatár emelésével tolódik a kifizetés is!

Egy kiskapu…

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 3. § 93. pontja szabályozza a nyugdíjbiztosítás fogalmát. …

a biztosító szolgáltatását a biztosíto ….

d) a szerződés létrejövetelekor érvényes öregségi nyugdíjkorhatár biztosíto általi betöltése váltja ki

Tehát azért nincsen időd sokáig gondolkozni, mivel ma Magyarországon egyedül a nyugdíjbiztosítás rendelkezik azzal a kötött törvényi háttérrel, ami garantálja, hogy a lejárod a szerződés megkötésekor érvényes öregségi nyugdíjkorhatár lesz. Tehát ez azt is jelenti, hogy hiába emelik fel 70 évre a nyugdíjkorhatárt, te akkor is 65 éves korodban kapod meg a pénzt.

Ezzel szemben a NYESZ-R és az ÖNYP mindig azonosul az aktuális öregségi nyugdíjkorhatárral, tehát amennyiben kitolják ezt a dátumot, úgy tolódik párhuzamosan a kifezetés ideje is.

Nem annyira mesés nyugdíjvagyon halmozható fel!

A “30-as nyugdíjas” buktatói és tanulságai

Nagyon fontos a pénz időértékével is számolnunk. Reálisan nézve, egyáltalán nem mindegy, hogy hány évesen kezdünk el takarékoskodni és mennyit fogunk félretenni! A táblázatban láthattuk, hogy 35 év alatt havi 20 000 forint + évi 5%-os emelkedés mellett 45 000 000 forintot tudunk összegyűjteni, amivel két dolgot kezdhetünk:

- újrabefektetjük és törekszünk az évi nettó 3%-os hozamra, ami havi szinten 112 500 (évente 1 350 000,-) forintot biztosít számunkra.

- elosztjuk az összeget a várható élettartamra (Magyarországon jelenleg 17 év a várható élettartam nyugdíjasként), azaz 45 000 000/17= 2 646 058,-, ami havi 220 588 forintnak felel meg

Láthatjuk,

hogy nominálértéken sem túl mesés kilátások, így mindenféleképpen javasolt az életkorhoz kötött, dinamikus nyugdíjfelhalmozás, ami azt jelenti, hogy követjük az alábbi számsort:

- 20-as éveinkben 20 000

- 30-as éveinkben 30 000

- 40-es éveinkben 50 000

- 50-es éveinkben 100 000 forintot teszünk félre nyugdíjra.

Hasznos cikkek

Megoldás a nyugdíjas éveinkre!- 1. rész

Megoldás nyugdíjas éveinkre!- 2. rész

Megoldás a nyugdíjas éveinkre!- 3. rész

Jobb, ha mindenki felkészül, 70 éves kor az új nyugdíjkorhatár” – állítja Suze Orman, amerikai pénzügyi guru.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Segítünk kiválasztani a legjobb nyugdíjmegtakarítást

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 27, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Az idő a legfontosabb, legértékesebb erőforrásunk. Az idő, amivel nem rendelkezünk, maximum behatárolhatjuk. Nagyon érdekes megnézni, hogy mennyire különböző módszerekkel határoljuk be. Az átlagos emberek januártól decemberig gondolkoznak éves szakaszokban, a cégek negyedéveket határoztak meg, az egyetemisták pedig szemesztereket. Jogosan merül fel a kérdés, hogy a pénzügyeid esetében mért időt hosszabbítani vagy rövidíteni szükséges? Inkább koncentráljunk nagyob egységekre vagy a fókusz inkább az apróbbakon legyen?

Az idő értéke

Legyen egy bankszámlád, ahol minden reggel 86 400 forint kerül a számládra!

Ez nem marad meg a holnapi napra. Minden este lenullázódik, akármennyit is használsz fel a nap folyamán.

Hát akkor mit lehet tenni?

Természetesen használd fel MINDET!

Mindannyiunknak van egy ilyen bankja. Ez az IDŐ.

Minden reggel 86 400 másodperccel gazdagabbak vagyunk.

Minden este lenullázódik, elvész, akármennyit is használtunk fel céljaink eléréséhez.

Soha nem marad egyensúlyban. Soha nem lesz több, egy másodperccel sem.

Minden új nap új számlát nyit nekünk, és minden este felégeti a maradékot.

Ha elmulasztod felhasználni, az aznapi betéted értéke elveszik. Soha nem kapod vissza. Nem íródik jóvá másnap.

A jelenben kell élned, a mai betétet használva.

Befektetni, hogy a lehető legtöbbet tudj vásárolni.

Hogy megértsd, mennyit ér egy év, kérdezd meg a diákot, akinek ismételni kell.

Hogy megértsd, mennyit ér egy hónap, kérdezd meg az édesanyát, aki koraszülöttet hozott a világra.

Hogy megértsd, mennyit ér egy hét, kérdezd meg a hetilap szerkesztőjét.

Hogy megértsd, mennyit ér egy óra, kérdezd meg a szerelmest, aki a találkozóra vár.

Hogy megértsd, mennyit ér egy perc, kérdezd meg az utast, aki lekéste a vonatot.

Hogy megértsd, mennyit ér egy másodperc, kérdezd meg az autóst, aki nem tudta elkerülni a balesetet.

Hogy megértsd, mennyit ér egy tizedmásodperc, kérdezd meg a sportolót, aki ezüstérmet nyert az Olimpián.

Forrás: http://alpha-dit.blogspot.hu/2011/01/az-ido-erteke.html

Az ötéves időtáv csapdája

Az idősebbek emlékezhetnek az ötéves tervgazdálkodásra. Nem lehet véletlen, hogyha az elmúlt 20 évben bármikor megkérdeztünk egy ingatlantulajdonnal nem rendelkező magyart arról, hogy mikor szeretne saját lakást, akkor kivétel nélkül mindenki azt válaszolta, hogy „5 éven belül”. Ennek ma már biztosan praktikus oka van, hiszen statisztikák szerint egy átlagos magyar az átlagos fizetésével 10,5 év alatt képes Pest megyében saját lakásra összegyűjteni a teljes vételárat.

Ez már akkora összeg, amit nem feltétlenül szabad ezernyi részegységre elnyújtani, hiszen az egy végeláthatatlan útnak venné a kezdetét. Helyette „kellemesebb” érzés azt gondolni, hogy „elég egyszer vagy kétszer átélnem az 5 éves tervet” és akkor elértem a célt. Magyarul az agyunkat becsapjuk azáltal, hogy a problémát nem 5×365= 1 825 nap alatt akarjuk 1 825 feladatba csomagolva megoldani, hanem 1×5 év alatt egyetlen egy feladatként.

A probléma ott kezdődik, hogy nem mindenre az ötéves terv a megoldás

Ha akarsz egy autót, akkor 5 éven belül szeretnéd

Ha akarsz egy álomnyaralást, akkor legkésőbb 5 év múlva

Ha veszel egy drága számítógépet, akkor 5 évre veszed

Ha veszel egy drága cipőt, akkor „5 évig biztosan jó lesz”

Tehát az 5 év egy univerzális időtáv, amivel egyetlen problémánk, hogy rendkívül kevés részegységből áll, elképesztő módon felpörgeti az évek múlását, mivel az agyunknak nem 1 825 feladatot kell megoldania, hanem egyetle egyre koncentrálni az adott időtávon belül!

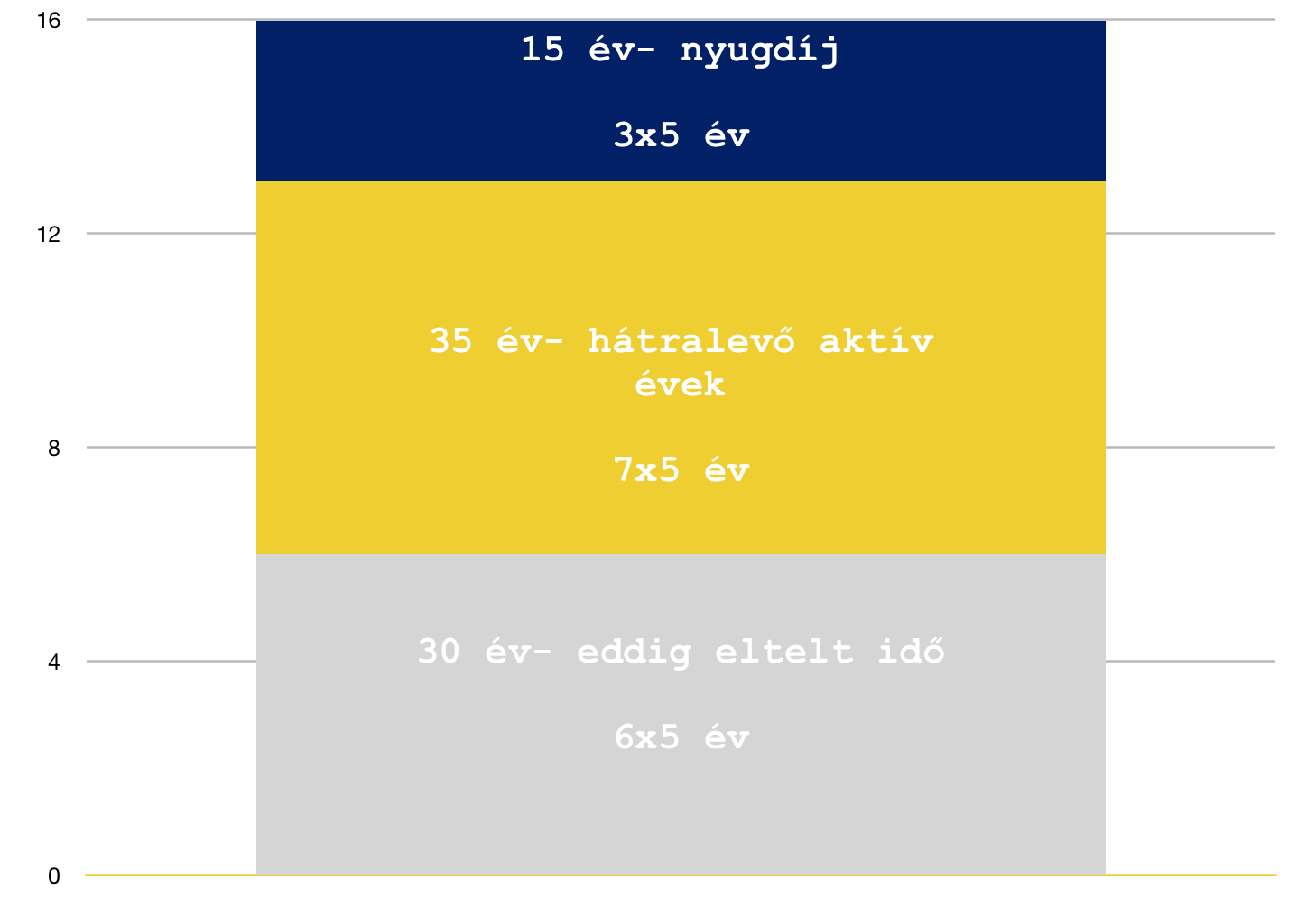

Azt vegyük észre, hogy saját lehetőségeinket határoljuk be és teljesen feleslegesen stresszeljük saját magunkat, ami végül a megfelelhetetlenség miatt totális közönybe fordul át (feladjuk a hátralevő éveinket és beletörődünk mindenbe). Aki most 30 éves, az már túl van 6 perióduson. Aktív éveiből még hátravan 7 periódus.

Persze

ez a 7 periódus sem 7, hiszen ki álmodozna arról, hogy majd 50 éves korában éri el saját preferenciáinak a csúcsát, mint például az első saját lakás. Így kiesik már az aktív évekből ezen logika alapján a 3 aktív-felső periódus. Mivel most nincsen pénzünk belevágni, ezért most kezdjük megint az „5 év múlva lesz saját lakásunk projektet”. Tehát a következő 1 periódus is kiesett az önmegvalósításban.

Mi marad számunkra?

Összesen 3 periódus az aktív éveinkben, amikor még nem csalódásként élnénk meg a dolgokat. 35-45 év kor közötti időszakról beszélünk. És akkor tovább gondolkozik az ember, hogy 45 évesen már nyugdíjra kellene gondolni, nem pedig egy 20-25 évig tartó hitelbe belevágni. Így sikerült még egy 5 éves periódust kivenni a képletből. Leszűkítettük a lehetőségeinket kettő azaz 2 opcióra.

Persze 40 évesen azért már illene (a saját preferenciáink alapján) egy normális autóban ülni és legalább évente elmenni egyszer nyaralni. Tehát itt a lakásprojekt máris mégnehezebben valósulhat meg, így az igazán alkalmas időtáv valóban az „5 éven belül lesz saját lakásom”. Ezzel a számítással leszűkítettük a lehetőségeinket saját magunk számára egy opcióra, amit ha „kihagyunk”, akkor vége az életnek és kezdődhet a vegetálás és kompromisszumok időszaka, vagyis életünk levezetése…

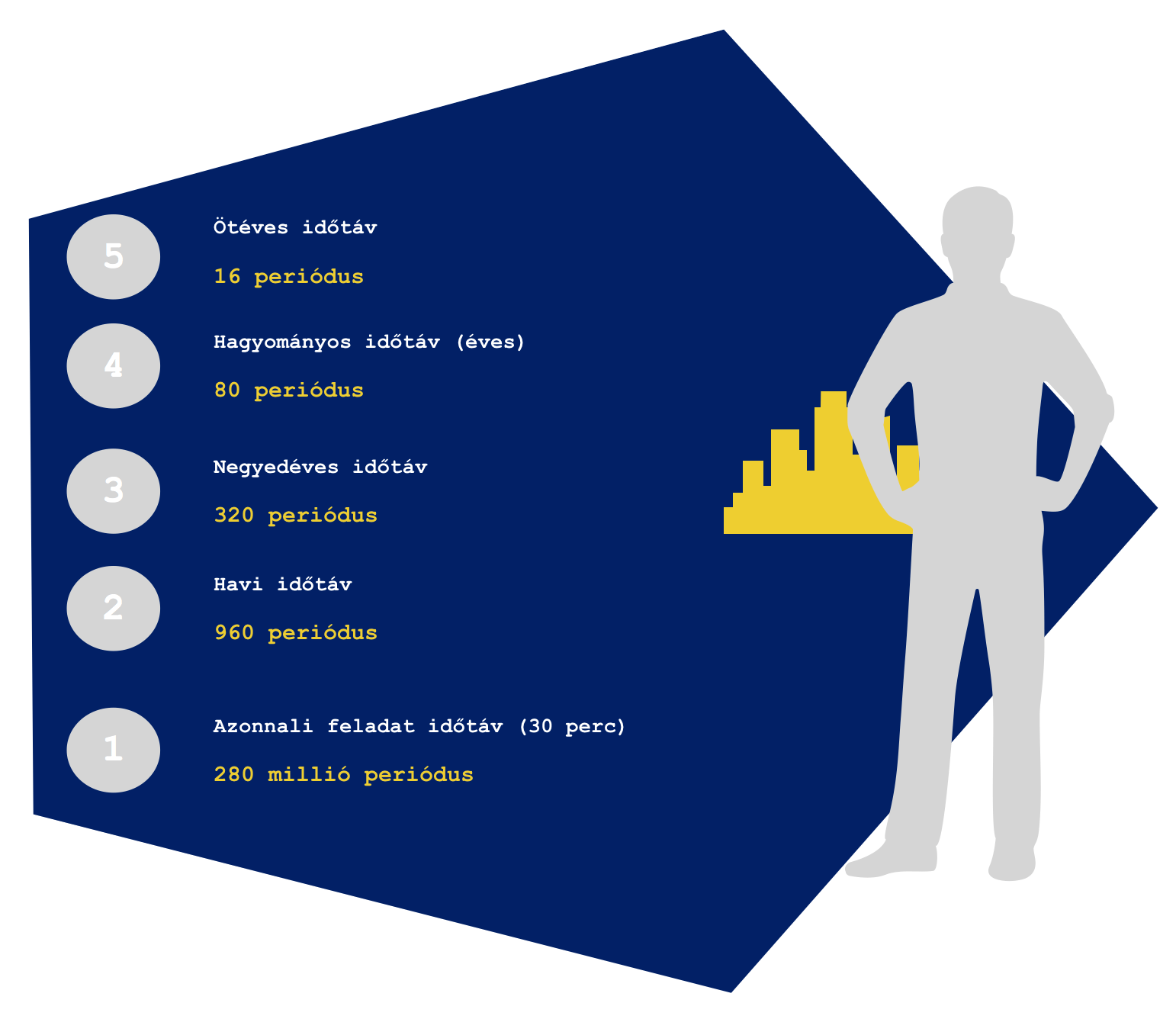

Érdemes dinamikusan kezelni a célok időbeniségét

Gondolj bele, hogy mi lenne, ha te is negyedéves ciklusokban gondolkoznál? Akkor tulajdonképpen lenne egész életed során 320 periódusod, amibe azért sokkal több hibázási lehetőség fér bele, mint jelen pillanatban, amit biztosítasz saját magad számára. Persze jól hangzik, de kötve hiszem, hogy a lakáscélod vagy hasonló anyagi mértékegységgel járó kiadás negyedévente megvalósítható lenne. Viszont negyedéves célokra kiváló lehet egy nyaralás megtervezése financiális szempontból (pl.: most három hónapig meghúzom a nadrágszíjat és megspórolom a nyaralás költségeit).

De menjünk ennél is tovább! Az Apple naptára fél órás periódusokat határoz meg,tehát egész életünket rendkívül jól be tudjuk osztani. 80 éves élettartamot nézve 280 millió egységet tudunk megjelölni. Kérdezem én, hogy ennyi már elég lesz ahhoz, hogy ne stresszeld halálra?

A dinamikus célidő meghatározásához kategóriákat kell felállítanunk

A célokat a fenti 5 kategória egyikébe kell elhelyezni, így sikeresen meghatároztuk az időbeni megvalósítási keretünket is. Tehát például egy mozi a 2-es kategóriába eshet, míg egy autóvásárlás az 5-ösbe. Az újévkor jellegzetes fogyási-fogadalom pedig egyértelműen a 4-es kategóriába tartozhat. Ezeket a kategóriákat is rugalmasan kell kezelnünk és egyedileg meghatározni. Amire figyeljünk nagyon oda, hogy a kategóriákat lehetőleg ne változtassuk folyamatosan, mert akkor nem ér semmit az egész.

Támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjcélú megtakarítást keresek

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.