Hogyan tudod kiszámolni, hogy meddig drágulnak az ingatlanok? Erre adom meg a választ! Fontos azonban megjegyezni, hogy pontosan meghatározni az ingatlanárak szinte lehetetlen. Így az alábbi számítási modell sem ad garanciát semmire. Sokkal inkább egy iránymutató lehet a számodra!

„Hamarosan vége”

Két napja került szóba egy baráti összejövetelen az ingatlanárak változása. Persze erről mindenkinek megvan a véleménye, amit hajlamosak az emberek összekeverni a tényekkel.

Annyira állították többen, hogy ennek hamarosan vége és összeomlik a piac, hogy elgondolkoztam. Vajon milyen érvrendszert lehetne felállítani ahhoz, ami kellően szubjektív, mégis elég objektív?

Tényleg vége hamarosan az emelkedésnek? És utána törvényszerű a zuhanás? Ezt próbáljuk most kiszámolni egyszerű összefüggésekkel operálva.

Hány évig kell dolgozni a lakásért?

A példánkhoz most vegyünk budaörsi panellakást. Pont a napokban láttam, hogy 55nm-es, közepesen jó állapotban levőt hirdettek meg 35M forintért. Ez sok vagy kevés?

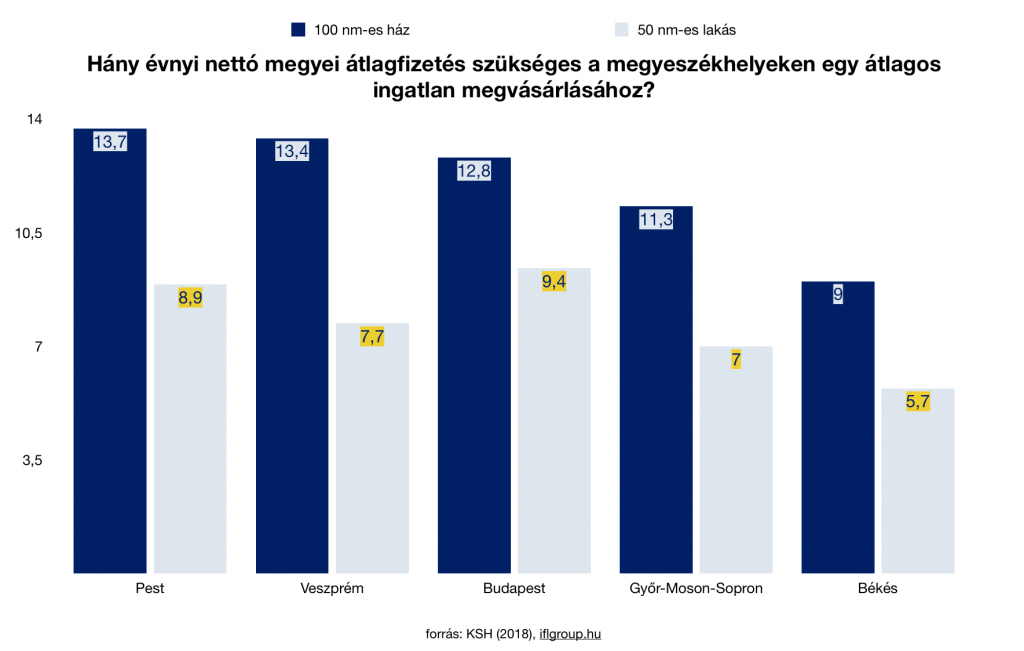

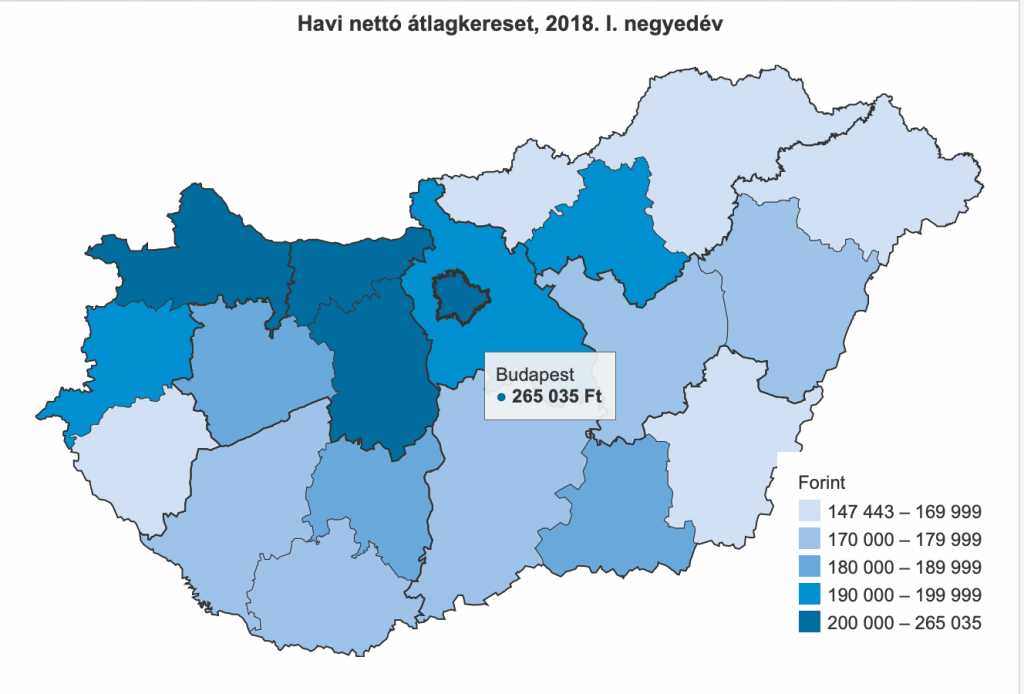

Az átlagkereset Budapesten nettó 265 000 forint volt

Ha megnézzük Budapesten mennyi volt az átlagkereset, akkor valószínűleg a KSH oldalára jutunk. Találtam egy térképet, ahol egy átlagot kapunk megyékre bontva.

Fontos a lokalitás. Egyértelmű, hogy Budaörs a „leggazdagabb” régiók egyike, ahol az átlagjövedelem minimum „budapesti”. A számításunk alapja tehát ez az érték lesz.

Hány évet kell dolgozni?

Maradva a példánál, ahhoz, hogy eldöntsük mennyire drágán adják a 35M forintos panellakást Budaörsön, el kell végeznünk egy osztást:

35M / (12x265e) = 11 év, amit ebben az esetben dolgoznunk kellene egy lakásért. A statisztika alapján jelenleg átlagosan 8,9 évet kell dolgozni egy hasonló méretű lakásért.

Ez alapján az átlagosnak mondható, reális árazás a 8,9 x (12 x 265e) = 28,3M forint lenne.

Nyugaton átlagosan 13 évet kell dolgozni

Számos szempontot kell figyelnünk egy lakás árának meghatározásakor. Szerintem az egyik legfontosabb érv lehet az árak „nyugatiasodása”, ahogyan a bérek szintjét is egyre inkább próbáljuk arra igazítani.

Ha a példában szereplő átlagfizetéssel kellene 13 évig dolgoznunk, akkor a reális eladási ár nyugati mércével 13 x (12x265e) = 41,3M forint lenne.

El tudod képzelni, hogy ez a budaörsi panel egyszer 41,3M forintba kerüljön?

A hitelt meg kell keresnünk

Mindig elmondom, hogy a hitel valójában az az összeg, amit a jövőben fogsz megkeresni, de a jelenben szeretnéd elkölteni. a köztes idő költsége a kamat.

A bank kizárólag annyi hitelt fog neked adni, amennyit vissza tudsz fizetni, azaz amit biztosan meg fogsz a jövőben keresni (kamatokkal együtt). Ez viszonylag jól behatárolja a lehetőségeinket.

20 év alatt mennyit tudsz megkeresni?

A faék egyszerű összefüggésekből táplálkozó módszertanunkból tovább építkezve kell belátnunk, hogy a bank 20 évre ad oda annyi pénzt, amit te a megélhetési költségeid mellett vissza tudsz fizetni.

Ha nem akarunk a kamatokkal és költségekkel foglalkozni és tovább bonyolítani, akkor mondjuk ki azt, hogy a fizetésünk 35%-át tudjuk hitelre fordítani.

Ez azt jelenti, hogy 265e x 0,35= 92 750 forint havonta, ami évi 1 113 000 forint. 20 év alatt 22 260 000 forint.

Milyen érdekes, hogy a bank 20% önerőt kér tőlünk? Hogy miért? Fejtsük vissza a kapott eredményt:

(22,26M / 8 ) x 10= 27 825 000 forint 20% önerő mellett a maximális vételárunk, amit a bank megfinanszíroz ezen általános képlet alapján. Az előbb megállapítottuk, hogy 28,3M forint lenne a reális vételár, ha összefésüljük a nettó keresetet és a lokális átlagot.

Nagyon közel vannak egymáshoz a számok. Tehát a képlet működik és egy rendes becslést ad számunkra.

Mi a potenciális bekerülési értékünk?

Egy ingatlannal három dolog történhet: drágul, stagnál vagy olcsóbb lesz. Az emberek akkor adnak el valamit olcsóbban, ha rá vannak kényszerítve. Sokkal valószínűbb a negatív forgatókönyv esetében is az ingatlanárak középtávú stagnálása, mintsem zuhanása.

Főleg a panel szegmensben egy közkedvelt városban (Budaörs a példa szerint), ahol folyamatos a keresleti piac, mivel túl kevés az elérhető ingatlan. -» Nagyon fontos a város adottságait mérlegelni. Mennyire vonzó célpont az embereknek? Milyen mennyiségű ingatlan elérhető a piacon?

Számoljuk ki

Egy lakás árának a meghatárazásakor megpróbáljuk a jelen értéket megfizetni a jövőbeni érték (nyereség) reményében. Az eladó pedig a jövőbeni potenciális értékből is szeretne részesülni, ezért tárgyaltok az árról.

Két fontos kérdést kell magadnak megválaszolni:

a bérek emelkedni fognak szerinted?

egyre többet kell dolgozni a saját lakásért?

Szerintem az ingatlan az egyetlen olyan befektetési lehetőség, aminek az ára egyenesen arányosan emelkedik a kereslet lehetőségeinek a bővülésével.

Tehát minél több pénze van az embereknek, annál többet kérhetsz a lakásodért. Ez egy szükségletből származó, újratermelődő kereslet, amire építhetsz.

Ha valamelyik igen a válaszod…

Akkor máris megválaszoltad magadnak, hogy középtávon minden visszaeséssel egyetemben miért nem várható árzuhanás az ingatlanpiac fejlődő területein (tehát nem Ózdi lakásról beszélünk most).

Ha az átlagjövedelem 350 000 forint lesz nettóban és végül 13 évet kell dolgoznunk ugyanazért a lakásrt, akkor máris indokolható a drágulás: 350 000 x 12 x 13= 54,6M forint.

Brutális? Baromság? Ilyen nem létezik? Elképzelhető?

Ezt senki nem tudja megmondani nekünk. Mint ahogyan Budaörsön 2010-ben elképzelhetetlen volt, hogy a 8M forintba kerülő panelt pár év múlva 35M forintért árulják majd.

Én vennék most lakást?

Nagyon sokat gondolkozom ezen. Azon kívül, hogy pont vettem egy lakást, már tervezem a következőt. Akármilyen számítási modellt alkalmazok, mindig ugyanoda jutok:

Az árak véleményem szerint addig fognak emelkedni nominális értéken, amíg van infláció és van béremelkedés. Ezt a növekedést majd a hitelek drágulása fúrja meg, mivel kevesebb pénzhez juthatunk hozzá.

A kérdés a pozitív és negatív hatások egymással szembeni súlyozott ereje lesz. Mennyivel hat erősebben az 1,2%-os kamatemelkedés, mint a 12%-os béremelés + 2%-os infláció?

Hogyan számold ki az átlagos értéket?

Vegyük mégegyszer át! Kinézed az ingatlant. Kikeresed a KSH adataiból, hogy az adott környéken mennyi az átlagos jövedelem és átlagosan hány évet kell a saját lakásért dolgozni. A kettő értéket összeszorzod, majd felszorzod 12-vel (hogy éves jövedelmet kapjál) és kijön egy szám.

Ezt korrigálnunk kell a négyzetméterrel. A statiszika 50 nm-es lakással számolt a példában. Ha a mi lakásunk 55nm, akkor 55/50= 1,1. Szorozzuk be a kapott számot 1,1-gyel. Például: 265e x 12 hónap x 8,9 év x 1,1 (55 nm-es szorzója) = 31 132 200 forint.

Ez a szám a te útmutatód, amihez képest paraméterezel, mint például lakás állapota, egyéb információk…stb.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Neked is eleged van már a Postán való sorbanállásból? Bevallom, nekem másfél évtized kevés volt ahhoz, hogy megfejtsem a Posta működésének az elvét, ami a sorbanállás képzésével kapcsolatos. Ezt számolhatja fel a digitalizáció gyermeke, az iCsekk.

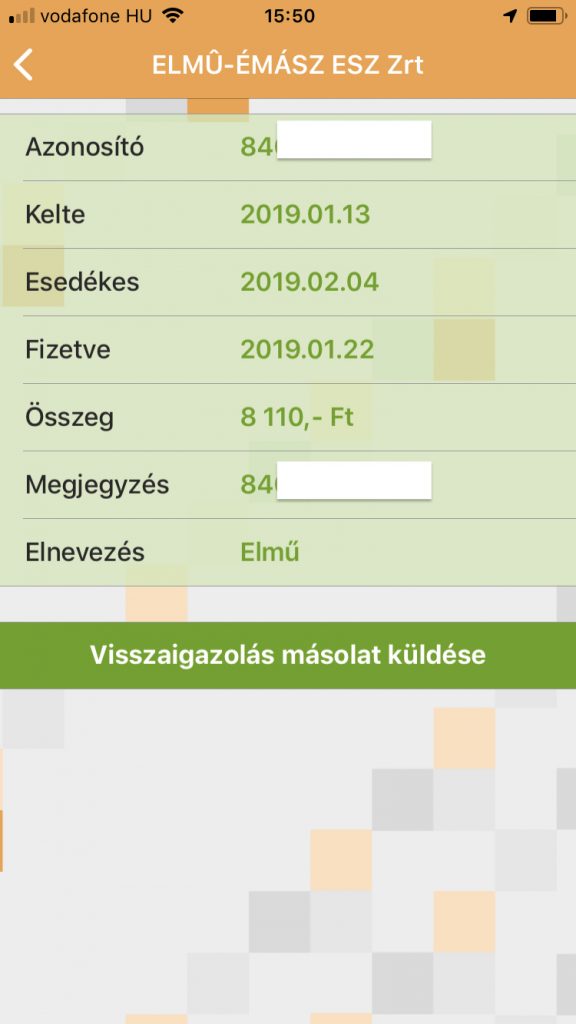

Miután letöltöttük az alkalmazást, be kell regisztrálnunk a rendszerbe. Ez nagyjából 5 percet vesz igénybe. Regisztráció után az alábbi képernyőkép fogad minket:

Fizessük be a csekket otthonról, gyorsan és kényelmesen

Amiért nekem rendkívül megtetszett az applikáció, az tulajdonképpen a kényelem és gyorsaság szerencsés párosítása. Mert mit csinálunk a legtöbben sárga csekk befizetés jogcímen?

Elmegyünk a postára, sorba állunk, majd elővesszük a hitelkártyát, bankkártyát és fizetünk. Ezt a rituálét miért nem tudjuk elhagyni és mobilról intézni a kártyás fizetésünket?

QR kód a csekken

Egy ideje megjelentek a QR kódok a sárga csekkeken. Ezt beolvasva a rendszer automatikusan felismeri a címzettet, a fizetendő összeget és gyakorlatilag egy bankkártyás fizetésre kerülünk a célunkhoz.

Maga a díjfizetés bankkártyás vásárlásnak minősül, tehát lényegesen olcsóbb, mintha készpénzt vennénk fel a havi 150 000 forintos keretünkön felül.

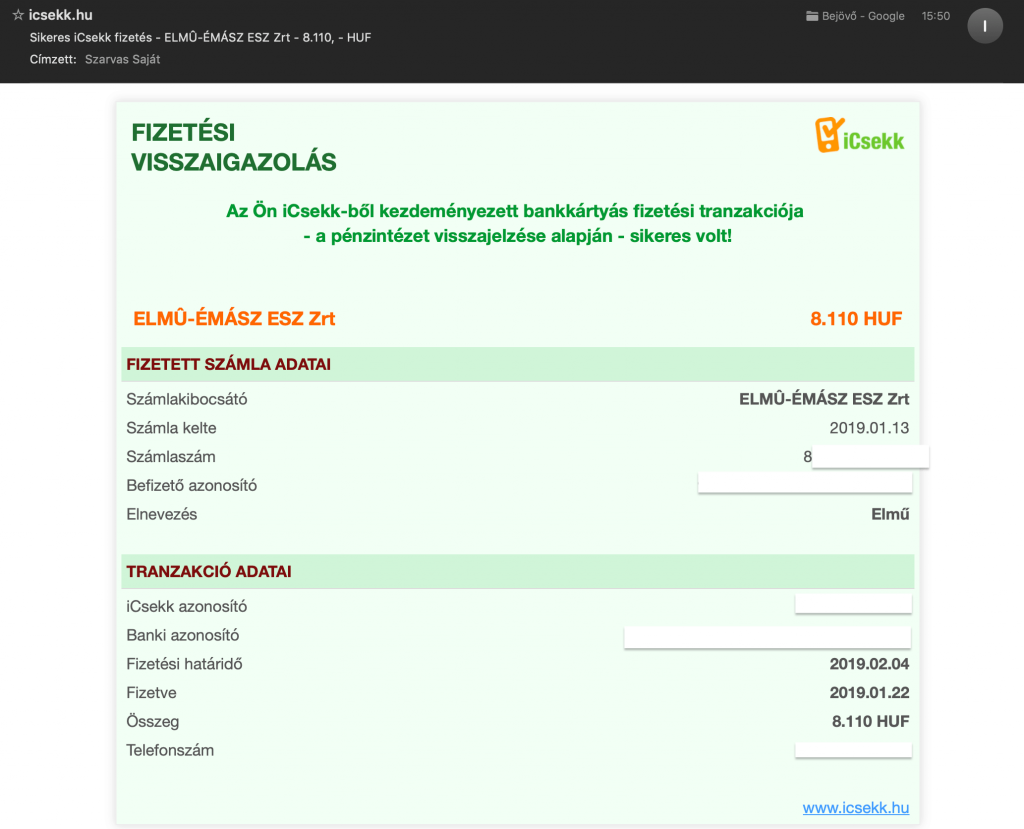

Egyszerűen kapunk visszaigazolást a befizetésről

Számomra rendkívül fontos a befizetés igazolás azonnali megszerzése (céges okokból). Ezért féltem egy picit az iCsekk alkalmazástól. Szerencsére csalódnom kellett, ugyanis a főmenüből -» kifizetett számlák almenüben kérhetünk a regisztrált e-mailünkre befizetés igazolást!

Időt és pénzt spórolunk vele

Gondolj bele, hogy mennyit spórolhatsz egy évben azzal, hogy mostantól te is digitális csekkfizetővé vállsz (ha már valamiért az átutalás / inkasszó nem játszik).

Havonta egyszer jársz postára és a posta tőled autóval 10 km-re van. Oda-vissza 20 km-t mész, ami egy évben 240 km-t jelent. 7 literes fogyasztással és 380 forintos üzemanyagárral számolva ez 6 384 forintot jelent számodra.

A postán átlagosan 30 percet várakozol, mire sorra jutsz. 12x 30 perc = 360 perc, azaz kereken 6 órát töltesz egy évben várakozással. Ha ezt számszerűsíteni szeretnénk, akkor a munkaerőd értékével kell számolnunk!

Te mennyit keresel egy óra alatt? Tegyük fel, hogy napi 8 órával, havi 22 nappal havi 400 000 forintot viszel haza. Ez azt jelenti, hogy az órabéred 2 272 forint körül alakul.

6 x 2 272 = 13 632 forint, amit megspórolsz az időd értékén, amit eltölthetsz munkával vagy a családdal.

Ez sok? Kevés? A példa alapján 13 632 + 6 384 = 20 016 forint, ami közel egy tank benzinnek felel meg. Képzeld azt, hogy a posta kihagyásával minden évben 1 hónapig ingyen autózhatsz (ha havonta egy tank üzemanyagot mész).

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

2019-ben a vállalkozásoknak fel kell tudni venniük a harcot a fluktuációval, a munkaerő áramlással, a VUCA világból eredő bizonytalansággal és a pénzügyi válságokkal! Ma már a dolgozókat nem feltétlenül a pénzzel tudjuk megtartani, hanem a…

a bizalommal

– beszámoló a Borealis „Bizalom” Szakmai Fórumáról

Azt vettem észre, hogy a felelős vezetők manapság egyre inkább felismerik a meglévő munkaerő felbecsülhetetlen értékét. A hangsúly sokkal inkább eltolódik a meglévő munkaerő fejlesztése és megtartása irányába.

Számos kutatás készült a témával kapcsolatban, ami mind alátámasztja azt az érzetet, hogy egy meglévő-minőségi munkatársat olcsóbb megtartani, mint egy újat kiképezni. Alacsonyabb kockázatot jelent a megtartás, szemben a magas kockázatú munkaerőpiaci kereséssel.

Azok a cégek háromszor sikeresebbek, ahol van bizalom a beosztott és vezető között. A bevételkilátások 2,5x nagyobbak – Fortune 100 best companies

Miért fontos a bizalom kiépítése a cégben?

2019-ben a szervezetek számos veszéllyel kell szembesülnek. Ilyen veszélyek többek között :

A VUCA világból eredő bizonytalanság

Növekvő digitalizáció, elszemélytelenedés

Pénzügyi válságok

A VUCA világ

V – volatile : változékonyság U – uncertain : bizonytalanság C – complex : komplexitás A – ambigouos: kétértelműség

1. V – volatile : változékonyság / vision: cselekvés

A világ körülöttünk rendkívül gyorsan változik anélkül, hogy az új trendeket előre fel tudnánk mérni. Fel kell készülnünk a megjósolhatatlanra. Ezt pedig folyamatos cselekvéssel tudjuk megoldani.

2. U – uncertain : bizonytalanság / understanding: megértés

Minden igyekezetünk ellenére vannak olyan külső körülmények, amiket

nem tudunk befolyásolni. Amit tehetünk, az saját képességünk

fejlesztése, hogy szélesebb látókörben, új megközelítéssel

alkalmazkodjunk az új helyzetekhez.

3. C – complex : komplexitás / clarity: megvilágítás

Feladattól függően számos olyan elemmel, információval rendelkezünk

vagy éppen nem rendelkezünk, amik valamilyen formában összekapcsolódnak

és/vagy folyamatosan változnak. A mi feladatunk ebben a változó

környezetben megtalálni a fókuszpontot és rugalmasnak, kreatívnak lenni.

4. A – ambigouos: kétértelműség / agility: agilitás

A hétköznapi kapcsolatok viszonylag homályosak, nincsenek bevett gyakorlatok. Éppen ezért mindig ismeretlen feladatokkal kell szembesülnünk. Meg kell tanulnunk a megfelelő döntéseket meghozni, amik egyszerre hatékonyak és innovatívak.

Digitalizáció = elszemélytelenedés

További problémát jelent a digitalizáció térnyerése a szervezet életében, hiszen miközben egyre inkább a vállalkozások „beköltöznek az online térbe”, egyre személytelenebbé – ingerszegényebbé válik a munkahelyi környezet.

Ennek ok-okozati következménye a gyengülő szervezeti kultúra, közösségi erő. Magyarul a jövőben egyre kevésbé kötődnek a dolgozók a vállalathoz, mivel egyre személytelenebbé válik az egész munkafolyamat.

A bizalom kevésbé kiszámítható környezetben is meg tudja tartani a munkatársakat!

Mit jelent a bizalom az üzleti életben? Minden vállalkozás rendelkezik úgynevezett „külső bizalommal”, amit kialakított a partnereiben, ügyfeleiben, befektetőiben egyaránt.

Ezt hívjuk „brand”-nek. Az erős brand erős bizalmat jelent a vállalkozásunk számára, ami vonzóerőként rendkívül komoly hatással lehet a külső üzleti kapcsolatokra.

Ugyanakkor minden vállalkozás rendelkezik „belső bizalommal” is, ami jelzi, hogy mennyire bíznak a munkatársak a cégben, a vezetésben, illetve egymásban. Minél magasabb szintű ez a belső bizalom, annál elkötelezettebb munkaerővel rendelkezik a vállalat.

A legfontosabb kérdések

Az emberek cselekedetei mintázatot követnek. Ha hisznek abban, hogy korábban jól teljesített a csapat, akkor a jövőben is meg fogják tudni oldani jó minőségben a feladatot- A kérdés tehát: bíznak egymás képességében a munkatársak?

Tudják az emberek, hogy a szervezet milyen irányba halad? A közös célok elérése vezeti őket?

(El)Ismerik egymás tudását a munkatársak? Ha igen, akkor minden ember a saját feladatára koncentrál és képes a másik munkavégzésére támaszkodni. Így a marketinges a marketinggel , az értékesítő az értékesítéssel foglalkozik.

Ha azt hallod, hogy az emberek egymást bántják, kritizálják (pl.: ” Na, a pénzügyesekre nem lehet számítani, mert mindig elrontják a kimutatást), akkor nem bíznak egymásban.

A bizalom hatása a munkatársakra -felmérés

74%-kal kevesebb stresszt élnek át 106%-kal több energiájuk van munka közben 50%-kal produktívabbak 13%-kal kevesebbet hiányoznak betegség miatt 76%-kal nagyobb az elköteleződés

A bizalom mérhető a szervezetben

Jogosan merül fel a kérdés, hogy a bizalmat milyen eszközökkel tudjuk felmérni a szervezetünkben? Fontos, hogy a lehető legfüggetlenebb legyen a felmérés, ami anonim. A felmérésben szereplők legyenek képesek őszintén véleményt formálni.

Törekedjünk az objektív felmérésre!

Mit jelent a magas bizalmi index egy szervezetben?

Magasabb elkötelezettségi szintet és a kollégák könnyebb megtartását. Csökkennek a kiadások, gyorsabb és hatékonyabb lesz a munkavégzés, mert a magas bizalom erősebb felhatalmazást tesz lehetővé.

Mit okoz a bizalom hiánya?

Elindul a fluktuáció, nőnek a költségek és lassabbá, hatékonytalanná válik a munkavégzés, mert a bizalom csökkenése korlátozott felhatalmazást tesz lehetővé.

A megoldás egy applikáció lehet…

Épp ezért a Borealis cégfejlesztő tanácsadó csapata megalkotta a Trust Builder applikációt, amit bármikor, bárhonnan elérve tudunk arra használni, hogy egy komplex képet kapjuk arról, ahol a szervezeti kultúránk bizalmi faktora éppen tart.

Az applikáció lehetőséget teremt számunkra:

A szervezetben levő csapatok bizalmi szintjének a mérésére

A szervezetünkben meglévő bizalom már működő eszközeinek felderítésére

Az applikáció valós idejű visszajelzést nyújt, különféle elemzéseket ad. A programot használók lehetőséget kapnak arra, hogy a Borealis munkatársaival átbeszéljék a kapott eredményeket és a további teendőket

Aki szeretné kipróbálni az írjon a info@borealisconsulting.hu címre vagy keresse fel Kővári Adriennt a +3630 385 1685 számon.

Nyílt 1 napos tréning

Közérdekű információ:

Az „idei első, egy napos nyílt tréningük témája a Bizalom lesz.

BIZALOM – Hogyan építsünk és tartsunk fenn bizalmat? – március 29-én.

Itt már konkrét technikákat adunk és gyakorlunk be a bizalom megteremtésére, fenntartására és visszaállítására, amennyiben sérült.

Mindenkit várunk, akit valamilyen formában érinthet a téma akár magánemberként, akár vezetőként.

Bővebb infó és jelentkezés szintén az info@borealisconsulting.hu e-mailen.”

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

11 000 nap. Átváltva 30 év az életedből. Ez a 11 000 nap jelöli a 25-55 év között aktív időszakodat a munkában és az egzisztencia felépítésében. Mindenkinek ennyi ideje van, hogy megalapozza az életét. Te mihez kezdtél eddig vele? És mihez fogsz kezdeni ezután?

Az anyagi függetlenség alapja: már nem vagy gyerek, még nem vagy idős

Mindenki számára mást jelent az anyagi függetlenség. Alapvetően egyéni preferenciák szerint kialakult állapotról beszélünk, amiben a közös, hogy az egyén valamilyen szinten anyagilag önállóvá válik.

Ha megpróbálunk egy általános érvényességű egyenletet megalkotni, ami az anyagi függetlenség [origo]-ját jelenthetné, akkor az alábbi számítást kell elvégeznünk:

(életkor x 11 000 forint ) x 12 hónap

Ez mit jelent egy 31 éves ember számára? Ha a folyószámláján levő összeg / likvid tartalék eléri / meghaladja a 31 x 11 000 x 12 = 4 092 000 forintot, akkor azt mondhatjuk, hogy ez az ember anyagilag függetlennek tekinthető.

Természetesen ez az összeg nem tartalmazza az egyéb vagyontárgyak értékét (pl.: lakás), hiszen az anyagi függetlenség alapja valahol a biztonsági – likvid tartalék mértékétől függ.

Válassz olyan foglalkozást, amit szeretsz és soha többet nem kell dolgoznod – [Confucius]

Írd fel papírra a hiteleidet és rangsorold őket

A hitel olyan pénz, amit a jövőben fogsz megkeresni, ma költöd el és a köztes időben megfizeted az árát (kamat). A hitelnek akkor van értelme, ha értékteremtése használod és akkor haszontalan, amikor a vágyaidat fedezed belőle (pl.: nagyobb tv).

A legokosabb, amit megtehetsz, ha elkezded a hiteleidet rangsorolni és fontossági sorrend alapján elkészíted a megvalósítási -visszafizetési tervedet.

Milyen rangsorolási tényezőket vehetünk figyelembe?

kamat mértéke

hátralevő futamidő

kiszállás költsége

alternatív költségek (mivel járok jobban? ha kifizetem a hitelt vagyha befektetem a hitelre szánt pénzt?)

megtérülési ráta ( pl.: megéri megtartani a fixen 3%-os hitelt, ha a jövőben szeretnék majd felvenni másik lakásra másik hitelt. Ugyanis az vélhetően drágább lesz. Így jobb megoldás lehet megtartani a 3%-os hitelt és az új lakást magasabb önerővel megvásárolni)

Vegyél fel hitelt saját magadtól, fizess magadnak kamatmentesen törlesztőrészletet

Szeretek saját magamtól hitelt felvenni. Még sose jelzálogosítottam el magamat. – [Szarvas Norbert]

A hitelnek két alapvető természetét különböztetjük meg. A legnépszerűbb hiteltípus az, amikor a hitel felvétele és a cél szinte egyszerre valósul meg.

A másik eset sokkal kevésbé népszerű. Ebben az esetben a hitelt saját magunktól vesszük fel és akár 1-2 évvel előbb elkezdjük törleszteni, minthogy a célunkat megvalósítanánk. Ezt hívjuk pénzügyi stratégiának.

Tipikusan személyi kölcsönök, áruhitelek, fizetési előlegek esetében nem működik ez a megoldás. Hogy miért? Mert az ingó tételeket (pl.: elektronikai eszközök, utazások…stb) úgynevezett impulzusvásárlás során szerezzük meg. Vagyis egy hirtelen gondolattol vezérelve azonnal akarunk birtokolni!

De mi lenne, ha tudatosan felkészülnénk és a jövőbeni, kamattal terhelt hiteltörlesztés helyett felkészültünk volna a múltban a vásárlásra és már elkezdtük volna a „hiteltörlesztés összegét” félrerakni?

Valójában ugyanazt az összeget kell előre félretenni, mint amit utólag befizetnél a törlesztőbe. Ezzel minimum 1 hónapot nyerhetsz, azaz 8-10% azonnali hozamra tehetsz szert.

Gondolkodj értékteremtő beruházásokban

Minden, amire pénzt költünk saját zsebbúl vagy hitelből, valamilyen célt szolgál. Az anyagi függetlenség alapját éppen ennek a célnak a megfelelő definiálása szolgáltatja. Ha a költésünk valamilyen megtérülő célt szolgál, akkor nevezhetjük befektetésnek. Ha a költésnek nincsen célja, akkor pedig pazarlásnak.

Az elmúlt években nagyon felfutott a hazai ingatlanpiac. Gyakran szembesülök azzal, hogy családok 60-70-80 millió forintért építenek maguknak 2-3x nagyobb házat, mint amire szükségük lenne. Mindezt úgy, hogy semmilyen passzív jövedelemforrással nem rendelkeznek.

Tehát a hitelt a rendszeres, aktív bevételükből fizetik vissza.

Merül fel a kérdés: Nem lenne okosabb és megfontoltabb dolog első lépésként egy 40M forintos házat felépíteni / megvásárolni és mellé beruházni két kisgarzonba, amit aztán ki lehet adni albérletnek?

Mert mire számíthatunk az első esetben?

a saját pénzünkön ülünk

nincsen lehetőségünk a vagyonunkat felszabadítani, likvidizálni, újra befektetni

fizetjük a hitelt, de senki nem fizet nekünk a hitelért (albérlet)

Ezzel szemben a második eset azt jelenti, hogy passzív bevételi forrásra tehetünk szert a hitel / önerő hányadától függően. Tehát a vagyonunk egy része könnyen likvidizálható, újra befektethető és passzívan pénzt termelő.

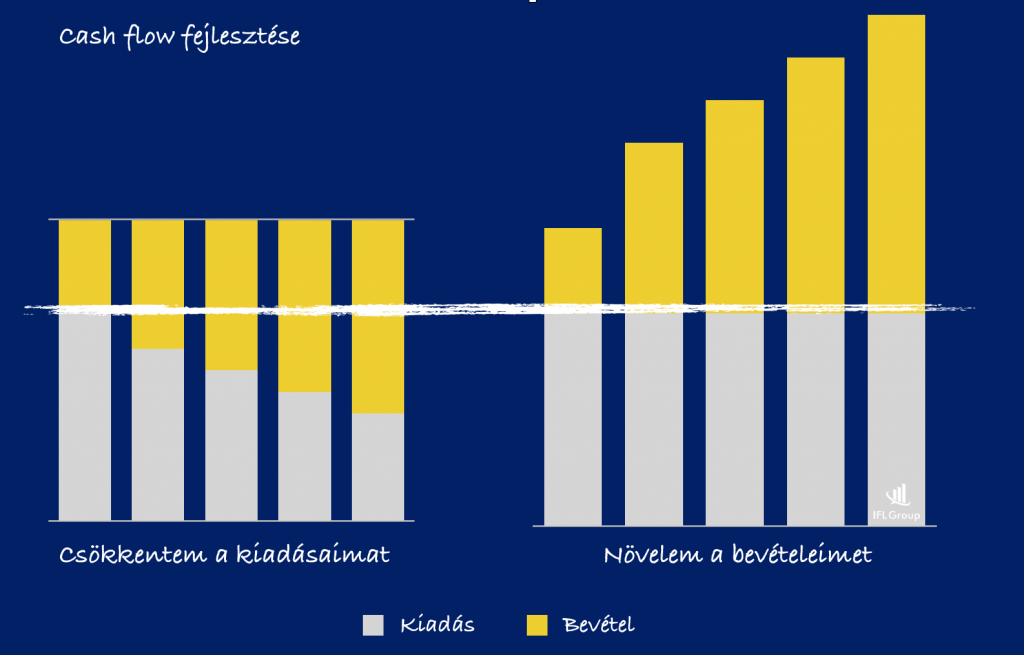

Növeld a bevételeidet, csökkentsd a kiadásaidat

Két népszerű pénzügyi stratégia feszül egymásnak szemben, amikor a célunk egyfajta többletre szert tenni a jövedelmünkből. Érdekes módon a rendkívül sarkos vélemények között ritkán említik meg, hogy végső soron a kettő stratégia együtt működik igazán.

Azaz miközben növelem a bevételeimet (új munkahely, mellékállás, előléptetés, bértágyalás), ezzel párhuzamosan újra definiálom a saját anyagi szokásaimat és csökkentem a rendszeres kiadásokat.

Alkalmazd az 1/2-es szabályt

A havi rendszeres kiadásaidat (magyarul megélhetési költség) mindig a 12 hónapra vetített átlagos havi bevételed 50%-ához igazítsad. Ha 1M forintot keresel, akkor élj úgy, mint aki 500e forintot keres. A többit tedd félre. Ha 500e forintot keresel, akkor élj úgy, mint aki 250e forintot keres és a többit tedd félre.

Sokan ott követik el a hibát, hogy az eseti bevételeket (prémium, rendkívüli pótlék…stb) nem osztják el 12-vel. Főleg a jutalékos szakmákban látom, hogy az ottani dolgozók mindig hónapról hónapra terveznek újra.

Ha 100 000 forintot kerestek az adott hónapban, akkor szűkölködnek. Ha 500 000 forintot, akkor úgy költenek, mintha minden hónapban ennyit keresnének. Ha 1M forint jött be, akkor pedig mintha nem is lenne holnap.

Pedig három hónapot vizsgálva a 100e+500e+1M = 1,6M /3 = 533 333 forint, amiből valójában él. Ha a követketkező 9 hónapban átlagosan 200 000 forintot keresett, akkor viszont abban az évben a valódi bevétele: 1,8M + 1,6M = 283 333 forint volt. Neki ebből kéne gazdálkodnia!

Ne légy kishitű a saját vagyonoddal kapcsolatban, mert könnyebben kifolyhat a pénz a kezedből

Gyakori hiba, hogy bele se gondolunk, középtávon milyen pénzösszeg „folyik át a kezünkön keresztül”. Biztosan te is ismered azt, amikor könnyebben megveszel 5 kacatot 2 000 forintért / db, mint 1 komolyabb dolgot 10 000 forintért.

Nagyobb perspektívában, pontosan ezt csinálják sokan a saját életükkel kapcsolatban is. A havi jövedelmükhöz képest szinte elérhetetlen álomnak tűnik egy tehermentes saját lakás vagy autó. Ezért nincsen motiváció, inkább felélik minden hónapban, amit megkeresnek.

1 hónap -» 400 000 forint 12 hónap -» 4 800 000 forint 60 hónap -» 24 000 000 forint 120 hónap -» 48 000 000 forint

Tudom, hogy ebből levonódik a megélhetési költség. De nem árt tisztázni, hogy mindenféle fizetésemelkedés nélkül is, optimális esetben a kezünkön keresztül átfolyik 10 év alatt 48M forint a példában.

Ha alkalmazod az 1/2-ed szabályt , akkor 10 év alatt összegyűlne 24M forint, ami minimum egy kisgarzonra elég lenne. Vagy egy rendkívül komoly biztonsági tartalékot jelentene. Azaz sokak számára elérhetővé válna az anyagi függetlenség.

Helyette mi történik? Felélik a bevételeket és 10 év múlva sincsen semmi.

Ez a cikk 2019. január 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Egyre jobban érvényesülünk arctalanul, a közösségi térben. Mindeközben egyre inkább nehezünkre esik a személyes kommunikáció, amikor a másik szemébe kell néznünk és megnyilvánulnunk. Nézzük meg, mik azok a közösségi képességek, amikre szükségünk lesz?

Odaállsz valaki elé, akkor mit nem tud meg rólad, mielőtt megszólalnál?

És te mitől félsz, amikor találkozol egy idegennel vagy ismerőssel? Hogy:

Nem vagy elég képzett

Nincsen elég pénzed

Nem ismersz elég embert

Tehát csupa olyantól félsz, amit a másik csak akkor tud meg, amikor te elmondod neki. De akkor miért frusztrálod saját magadat ezzel? A legelső közösségi képesség amit ki kell fejlesztened, hogy egyenrangú partnerként tekintsél mindenkire!

Gondolj bele a másik helyzetébe – a legfontosabb közösségi képesség!

Erre van egy nagyon találó képsorozat, amit kitettem az Instagram oldalamra. Látod, hogy minden csak nézőpont kérdése?

Eltérő információval rendelkezünk, így elképzelhető, hogy ugyanazt a helyzetet eltérően értékeljük! Nézzük meg például az anyagi helyzetedet, amit most biztosan siralmasnak találsz:

autóval jársz, de azt hitelből vetted

saját lakásban laksz, amin jelzáloghitel van

új ruhákban jársz, amiket mindig leértékeléskor vadászol össze

két évente tudsz elmenni nyaralni

Ugye, hogy minden elképesztően keserű és kilátástalan? Mivel kilátástalannak ítéled meg a saját helyzetedet, ezért a szükséges önbizalom teljes hiányában szenvedsz a teljes beszélgetés során. Folyamatosan csak panaszkodsz és eltaszítod magad mellől a másikat, aki két dolgot gondolhat rólad:

nagyzolsz az anyagi helyzeteddel vagy állandóan panaszkodsz

Mert a veled szembenálló fél is lehet, hogy siralmasnak gondolja a saját anyagi helyzetét, ugyanis:

kénytelen tömegközlekedni -10 fokban is

albérletben lakik, mert önerőre sincsen pénze

használt ruhákban jár

már 10 éve nem volt nyaralni

Ugye, hogy minden nézőpont kérdése? Sose tudhatod, hogy kivel állsz szembe! Ezért a legjobb, ha mindig saját magadat adod és nem értékeled magadat se túl, se alul…

Saját sztori a kosárpályáról

Tinédzser koromban nagy vágyam volt egy NBA mez birtoklása. Nyilván esélyem nem volt rá, ugyanis nagyon sok(k)ba kerültek ezek az amúgy nehezen megszerezhető mezek. Aztán fiatal felnőttként belefutottam egy outlet akcióba, ahol az egyik mezt 3 000 forintért tudtam megvenni. Ebbe jártam időnként kosarazni és egyre cikibb lett, hogy én ilyen csapatos mezben vagyok, miközben a többiek „már kinőttek” ebből a mezes dologból. Aztán két hónapja derült ki véletlenül, hogy ez a mez nagy ritkaságnak számít világviszonylatban is, mai értéke 30-50e forint körül tehető. Azóta annyira megbecsülöm a mezt, hogy már nem is fogom hordani. Ugye, hogy minden nézőpont kérdése?

Két dolgot csinálj élőben: posztolj és like-olj

Egyre többször tapasztalom, hogy az emberek egymás mellett inkább csendben vannak és senki nem mer kezdeményezni. Inkább bevállalják a kínos csendet és úgy válnak el egymástól, hogy mennyire unalmas volt a másik.

Nyomd meg a lájk gombot!

Mindenki szereti a pozitív visszacsatolást és megerősítést. Ha érdekes és kellemes beszélgetőpartner szeretnél lenni, aki „legendás beszélgetői élményt” szerez a másiknak, akkor meg kell tanulnod dícsérni és kiemelni a másik erősségeit.

Posztolj élőben is – az igazi közösségi képesség

Tudtad, hogy a Facebook posztok historikus elődjének a sztorizgatás számít? Képzeld el, hogy a mobiltelefon és internet előtt az emberek találkoztak egymással és sztorizgattak, azaz elmesélték, hogy mi történt velük. Legyen néhány sztorid, amit el tudsz mesélni a másiknak és hidd el, beindul az a közösségi interakció.

Ez a cikk 2019. január 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A kifizetési terv a legtöbb ember számára elérhető lenne, ha picit tudatosabban viszonyulna a saját pénzügyeihez. Egy ilyen terv mindig azon az alapelven nyugszik, hogy a pénzalapú társadalmunk garantálja számunkra a tényt: „pénzre mindig szükségünk lesz” . Elég visszaemlékezned arra, hogy az elmúlt években hányszor csaptál a fejedhez azzal a gondolattal, hogy „dejó lett volna, ha már régebben félretettél volna valamire…”.

Számodra beláthatatlan időtáv a hosszútávú megtakarítás? Szerintem ne az időtől félj, hanem attól, hogy nem lesz megtakarításod, amihez hozzá tudsz nyúlni.

Az életünk ciklikus, a pénzügyünk rapszódikus

Ha visszatekintesz az eddigi életedre, akkor biztosan látni fogod ugyanazokat a motívumokat, ismétlődéseket. Miközben új célokat fogalmaztál meg magadnak, új távlatokat nyitottál, aközben a végrehajtás és az átélés módja ugyanazt a folyamatot jelentette.

Mindig a bennünk lakozó vágy az, amire cselekvéssé érik, hogy aztán a cél elérésével lelassuljunk -megálljunk (megnyugvás), ami egyértelműen negatívan hat az életünkre. Szokták mondani, hogy az életben minden mozgásban van. Nincsen köztes állapot, nem létezik olyan, hogy csak egy picit mozgunk vagy egy picit nem mozgunk.

Mozgásban vagyunk, vagy nem vagyunk mozgásban. Ha megállunk – megnyugszunk, akkor alapvetően visszatérünk a vágyakozás állapotába, vagyis egy új ciklust kezdünk az életünkben. Hadd írjak pár példát:

[1] busz helyett autóval szeretnél utazni -» megkeresed az árát -» megveszed az autót és boldog vagy

[2] albérlet helyett saját lakást szeretnél -» előteremted az önerőt -» végre a saját lakásodban élsz és boldog vagy

[3] nagyobb lakást szeretnél -» előteremted rá a pénzt -» nagyobb lakásban élsz és boldog vagy

A pénzügyeket ad hoc jelleggel éljük meg

Azt vettem észre, hogy az emberek rendkívül tudatosan képesek megvalósítani a vágyaikat, legyen az egy tárgy vagy egy életérzés (pl.: nyaralás). Talán egy sokkal kézzelfoghatóbb dolog számukra. Ezzel szemben a pénzügy, a pénzügyeik már egy kevésbé manifesztálható dolog, kevésbé megélhető-megfogható.

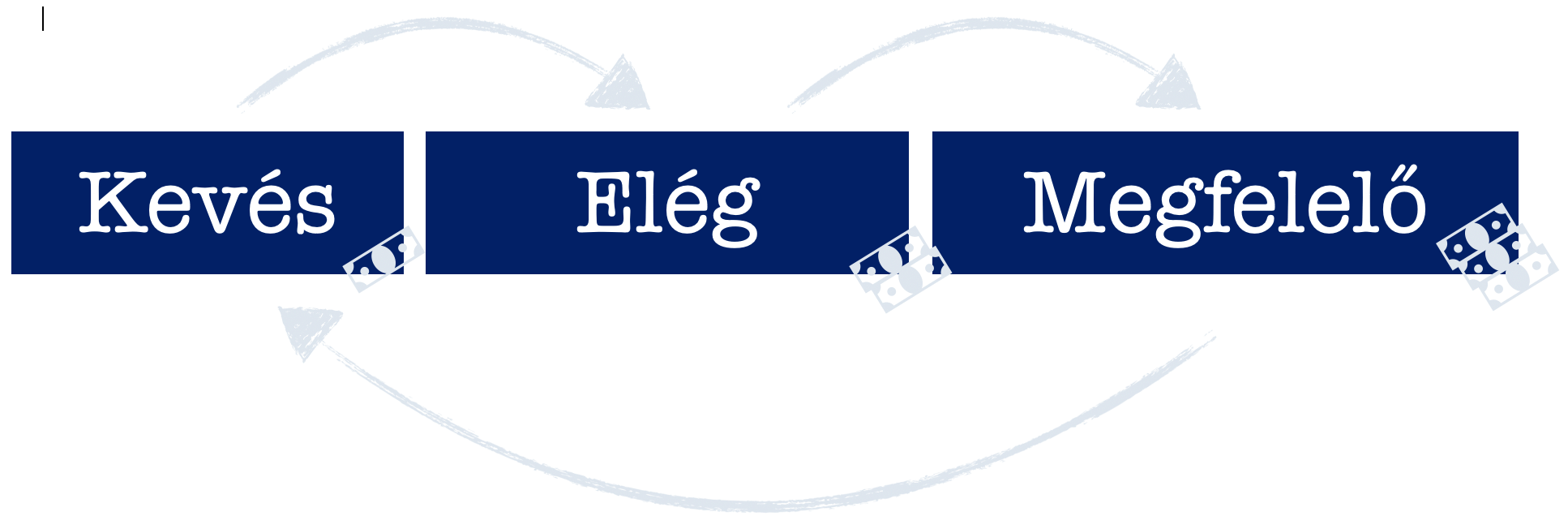

Pedig a pénzügyeink is ciklikusan változnak annak ellenére, hogy felhasználásban még mindig rapszódikusak és következetlenek vagyunk. Mindig három fázisba kerülünk! A pénz kevés, elég vagy megfelelő mértékben áll a rendelkezésünkre!

A pénz három fázisa

Kevés- Ebben a fázisban a pénz(telenség) folytogató jelenlétét éljük át. Úgy érezzük, hogy minden küzdelmünk ellenére sosincs belőle elég.

Elég- A pénz következő ciklusában pontosan az origóra kerülünk, azaz mindenféle extra nélkül éppenhogy meg tudunk élni hónapról hónapra.

Megfelelő- Ez egy nagyon szűk intervallum, amikor az adott szintünkhöz megfelelő életszínvonalat kialakítottuk és az ehhez szükséges anyagi feltételeket biztosítottuk. Ilyenkor úgy érezzük, hogy a pénz megfelelő mennyiségben áll rendelkezésünkre.

Ez azonban nagyon rövid ideig tart, hiszen az ember mindig új vágyakat él meg. A megfelelő ciklus átélése közben fogalmazódik meg bennünk a vágy, hogy valamiből lehetne „jobb, nagyobb, szebb, okosabb”. Ehhez azonban jelen pillanatban a pénzünk kevés…

Mihez kezdjünk a felismeréssel?

A megszületett benned a felismerés, hogy a pénz ugyanúgy ciklikus és tervezhető, akkor valamit lépni kell. Ebben segít számunkra a kifizetési terv, ami tulajdonképpen azon a megtakarítási elv mentén működik, hogy különböző időpontokban (pl.: 3 évente) 1-1 nagyobb összeghez jutunk, azaz 1-1 nagyobb összeget fizetünk ki magunknak a

hosszúvátú megtakarításunkból a jelenlegi céljaink megvalósítása érdekében.

Nem győzöm elégszer hangsúlyozni, hogy pénzre jelen tudásunk szerint mindig szükségünk lesz. Éppen ezért azt mondani, hogy „számomra ez felfoghatatlanul messze van”, pontosan olyan szűklátókörűséget jelent, ami a valódi felelős a rendezetlen, rapszódikus anyagi helyzetedért!

Milyen a jó kifizetési terv?

Összeszedtem neked azokat a jelzőket, ami jellemzi a kifizetési tervet:

rendszeres befizetés történik

hosszútávra kötődik

periódikusan kivehető belőle pénz

közepes kockázatú

Elmondom, hogy miért ezek a legfontosabb tulajdonságai!

Az emberek 80-85%-a pénzügyileg kifejezetten fegyelmezetlennek számít. Ez azt jelenti, hogy a „sárga csekk” nélkül a kezdeti lelkesedés felhagyásával már kevésébé tartja fontosnak a befizetéseket. Ezt kizárólag a „kötelezőérvényű befizetés” tudja ellensúlyozni, ami valójában saját magunktól véd meg minket.

Hosszútávra kötünk egy olyan fix termékstruktúrát, ami változatlan feltételeket fog garantálni a számunkra, Ennek oka, hogy a legtöbb ember egyszerűen nem ért és nem akar érteni a pénzügyekhez befektetői szinten. Számukra a legfontosabb elv az, hogy „befizessenek és ne kelljen felügyelni”.

Egy kifizetési terv 20-25 éves is lehet, amire megoldást kell találnunk. De a hosszútávúság mellett rendkívül fontos a hozzányúlhatóság elve is, hiszen mégiscsak az a célunk, hogy 3-5 évente kivegyünk belőle egy bizonyos összeget. Mindezt pedig alacsony vagy közepes kockázat mellett.

Neked már van kifizetési terved? Írd meg kommentbe!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!