Szerző: Szarvas Norbert | ápr 26, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Az Aliexpress vásárlás egyre több embert érin, hiszen rájöttünk, hogy innen nem csak a kínai gagyit lehet megvásárolni, hanem kifejezetten a gyártó országból a termékeket jóval a magyarországi ár alatt tudjuk beszerezni. Ez a cikk egy útmatóként szolgál, milyen lépéseken kell végigesnünk és mire érdemes odafigyelnünk az Aliexpress rendelés folyamán, hogy minden rendben menjen!

Mi az az Aliexpress? Egy ugyanolyan online piactér, mint az

eBay, az

Amazon vagy Magyarországon a

Vatera. Itt az eladók és gyakran a gyártók árulja a termékeiket jóval alacsonyabb áron, mint a bolti ár. Ennek oka a marketing költségek megspórolása, esetenként az ÁFA mentesség és a tömeges értékesítésből származó anyagi előny. Hátránya, hogy a rendeléseinkre 6-8 hetet kell általában várni.

Aliexpress.com regisztráció

Első lépésként -miután meggyőződtünk arról, hogy az Aliexpress lesz számunkra a megfelelő piactér, ahonnan be akarjuk szerezni a dolgainkat – el kell készítenünk a személyes regisztrációnkat.

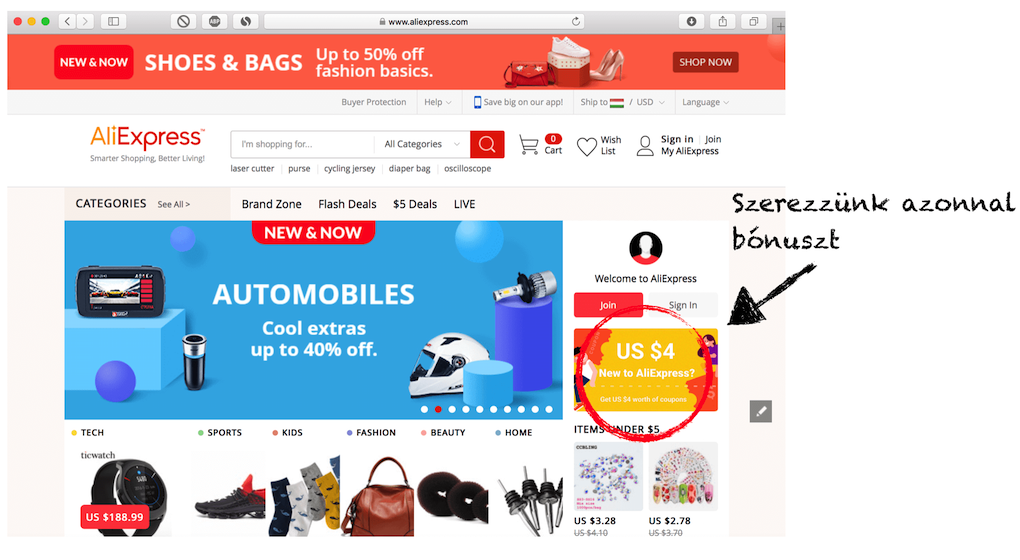

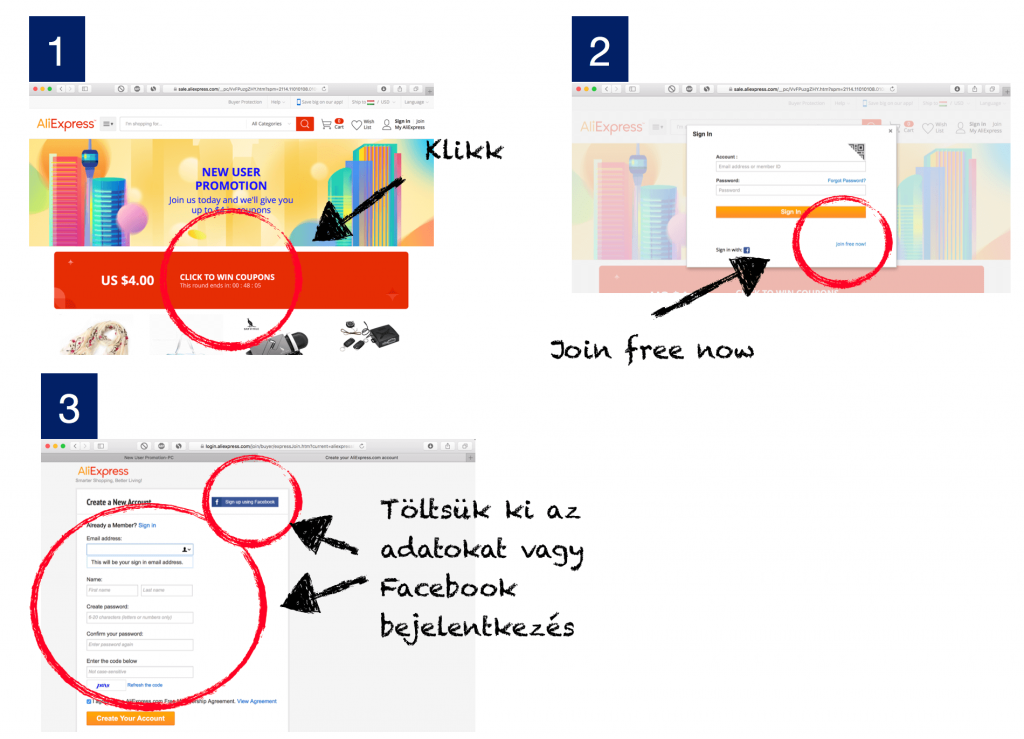

Miután elhatároztuk magunkat, a főoldalról érdemes tovább navigálni az Aliexpress kupon oldalra (1. kép), ahol egy pop up ablak jelenik meg számunkra (2. kép). Itt két lehetőségünk van az Aliexpress kupon megszerzésére:

- Van regisztrációnk, de még nem vásároltunk, akkor bejelentkezünk

- Új regisztrációt készítünk (join free now kék szövegre kattintunk)

A join free now további navigál minuet a regisztrációs oldalra, ahol eldönthetjük, hogy a létező Facebook accountunkon keresztül jelentkezünk be, vagy pedig egy teljesen különálló regisztrációt készítünk el. Amennyiben a Facebook adatlapodon keresztül jelentkezel be, akkor tudnod kell adatvédelmi szempontból, hogy engedélyt adsz az Aliexpressnek a továbbíakban, hogy kövessenek téged és a Facebook feldobja a Facebook oldaladon ezeket a hirdetéseket.

Ezt az adatvédelmi engedélyt azonban bármikor leállíthatod a Facebook-beállítás- biztonság fülecskében.

Miután sikeresen kitöltötted az adataidat és helyesen írtad be az ellenőrző kódot, akkor kapni fogsz egy megerősítő emailt az Aliexpresstől, amiben a „Confirm my email adress” (megerősítem az email címemet) sárga színű kockára kell kattintanod. Ezzel befejezted a regisztrációs folyamatot.

Aliexpress rendelés folyamata és hasznos tippek

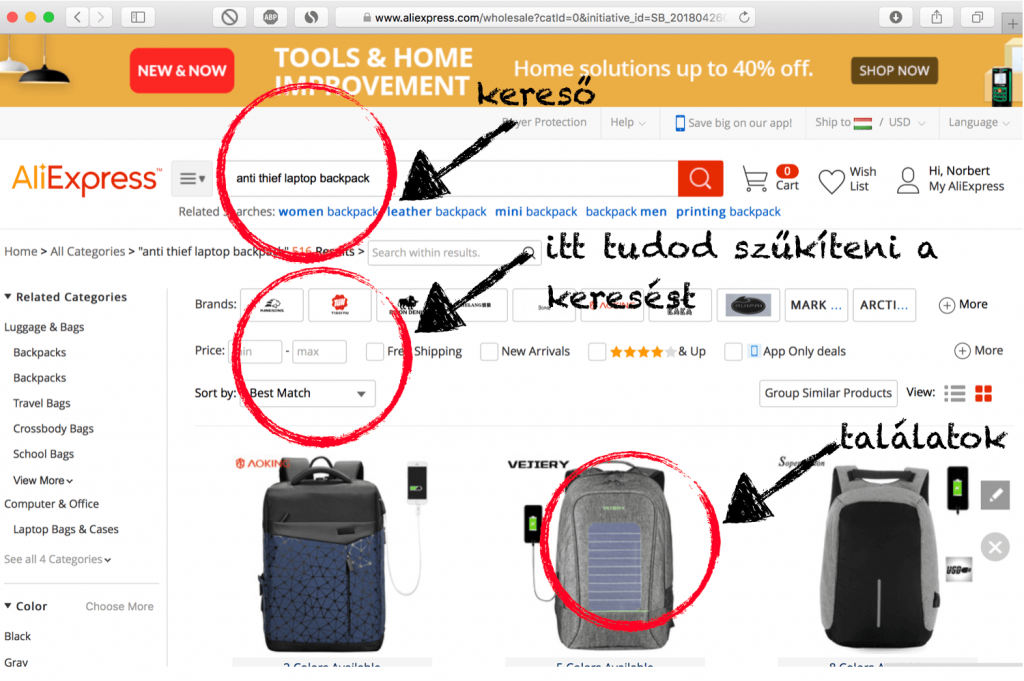

Megvan a regisztráció, ideje elkezdeni a vásárlást. Az alapértelmezett nyelv az angol, ezért célszerű angol szavakat beírni, ami alapján az Aliexpress keresőmotorja feldobja számunkra a megfelelő találatokat. Minnél részletesebben írjuk le, hogy mit akarunk, annál részletesebb találatot fog adni számunkra.

Például szeretnél vásárolni egy táskát a laptopodnak, akkor az alábbi szókombinációkkal érdemes szűkítened a keresést:

- backpack

- laptop backpack

- anti-thief (tolvajmentes) laptop backback

Aliexpress keresés finomítása

Amikor beírod a kívánt keresőszavakat a keresőben, akkor az Aliexpress keresőmotorja találatokat fog feldobni neked. A találatok felett tudod az alábbi nagyon fontos keresési paraméterek bejelölésével finomítani a keresést:

- price (ár -tól -tólig)

- free shipping (ingyenes szállítás- a VÁM-ot nem tartalmazza)

- new arrivals (új termék)

- csillagok (minden terméket a megrendelők tudnak értékelni. A keresőben pedig te meg tudod adni, hogy hány csillagos terméktől felfele mutassa neked az ajánlatokat)

- sorry by… (be tudod állítani, hogy mi alapján rendezze a találatokat! pl.: ár szerint növekvő-csökkenő vagy éppen a legjobb ajánlat szerint)

A bal menüsorban további finombeállításokat tudsz megadni szín, terméktípus vagy éppen egyéb, a terméket jellemző paraméterek alapján. Minél részletesebb szűrési feltételeket adsz meg, annál gyorsabban találod meg, amit keresel.

Mire figyeljünk egy aliexpress termék kiválasztásánál?

1. Az eladó értékelése

Ha nem te akarsz lenni a próbababa, akkor érdemes megnézni az eladó értékelését. Lehetőleg több száz, több ezer pozitív visszajelzése (positive feedback) legyen és a pozitív arányok száma 96% feletti legyen. Emellett érdemes megnézni, hány éve nyitotta az adott oldalt. Itt érvényes az ökölszabály: minél régebben és minél több pozitív visszajelzéssel működik, annál biztosabb, hogy azt kapod, amit akarsz.

2. A vásárlók fényképei

A terméklap alján megnézhetjük, hogy a korábbi vásárlók milyen konkrét véleményeket írtak és milyen képeket töltöttek fel a termékről. Azért érdemes ezt a részt megnézni, mert itt hullhat ki a csontváz a szekrényből, ugyanis lehet, hogy a valóságban nem úgy néz ki a termék, mint amire számítottál a marketing képek alapján. Tanulj más vásárlók hibáiból!

3. Kizárólag ingyenes szállítást válassz

Én mindig a „free shipping” termékeket keresem meg. Ennek oka, hogy mindig lesz egy ajánlat elrejtve, ami önmagához képest a „legjobb árat” nyújtja és ingyenes a szállítás. Ráadásul egy 4 000 forintos terméknél nem szerencsés 2-3 000 forintot fizetni szállításért, kivéve, ha express kéred.

4. A termék leírása

Ha szükséges, akkor használd a Google translate-t, és tüzetesen olvasd végig a termék rendes leírását, mert még ott is kiderülhetnek dolgok, főleg a termékmásolatoknál, amik más néven, nagyon hasonlót akarnak adni neked, de azért mégsem. Ilyen például az eredeti termék vízállósága, amit a másolt termék már nem tud, csak „cseppmentes” védelmet nyújt.

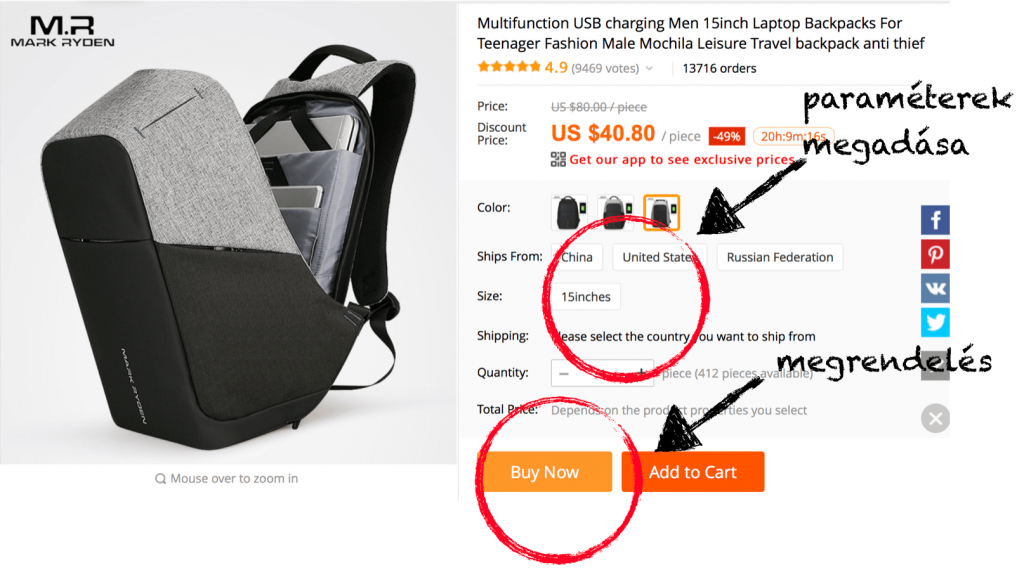

A termék megrendelése

Hasznos tipp: Minden esetben nézelődjünk tovább, amint megvan a kiválasztott termék. Érdemes a termék teljes nevét újra beírni a keresőbe, mert elképzelhető, hogy 10-20-30%-kal olcsóbban találjuk meg másnál ugyanazt. Az is előfordulhat, hogy a további keresgélés közben rájövünk, hogy nekünk más termék kell és nem pont ez.

Amennyiben biztosan kiválasztottad a megfelelő eladónál a terméket, akkor le kell konkretizálnod, hogy honnan akarod rendelni, milyen színben, hány darabot és mekkora méretben. Ha van EU-n belüli opció, akkor mindenféleképpen azt válaszd, mert ha EU warehouse-ból rendelünk, akkor nem kell sem áfát, sem vámot fizetni.

Két opció közül tudsz választani:

- folytatod a vásárlást

- azonnal megveszed a terméket

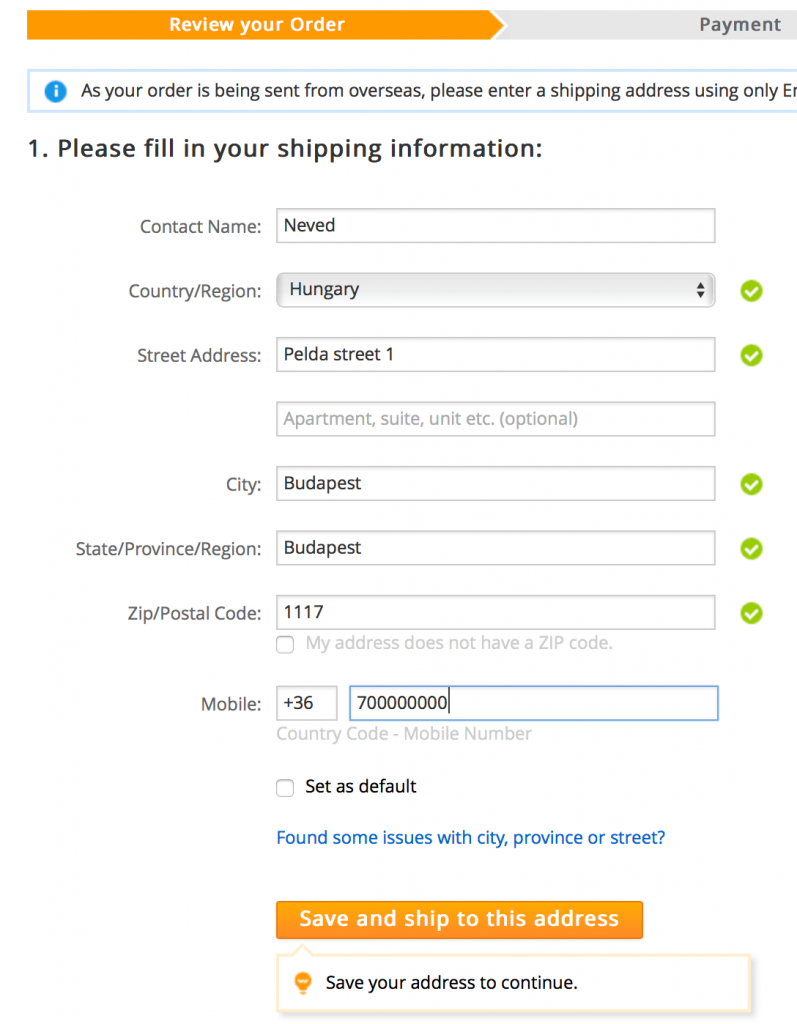

Amikor megérkezel a kosárba (én az azonnal megvásárolom gombra kattintottam- buy now), akkor egy kapcsolati űrlapot kell kitölteni a személyes adatainkkal, ahova kérjük a szállítást!

- bármilyen címet megadhatunk, ahova ténylegesen várjuk az árut

- mindig adjuk meg a telefonszámunkat, hogy el tudjon a szállító érni minket szükség esetén

- az alapertelmezett nyelv az angol, ezért utca helyett street, és minden ékezet nélkül (pl.: Budaörs helyett Budaors)

- lehetőség van a címet alapértelmezettnek beállítani (set up default négyzetre kattintva), így a rendszer elmenti az adatainkat és mindig automatikusan kitölti helyettünk

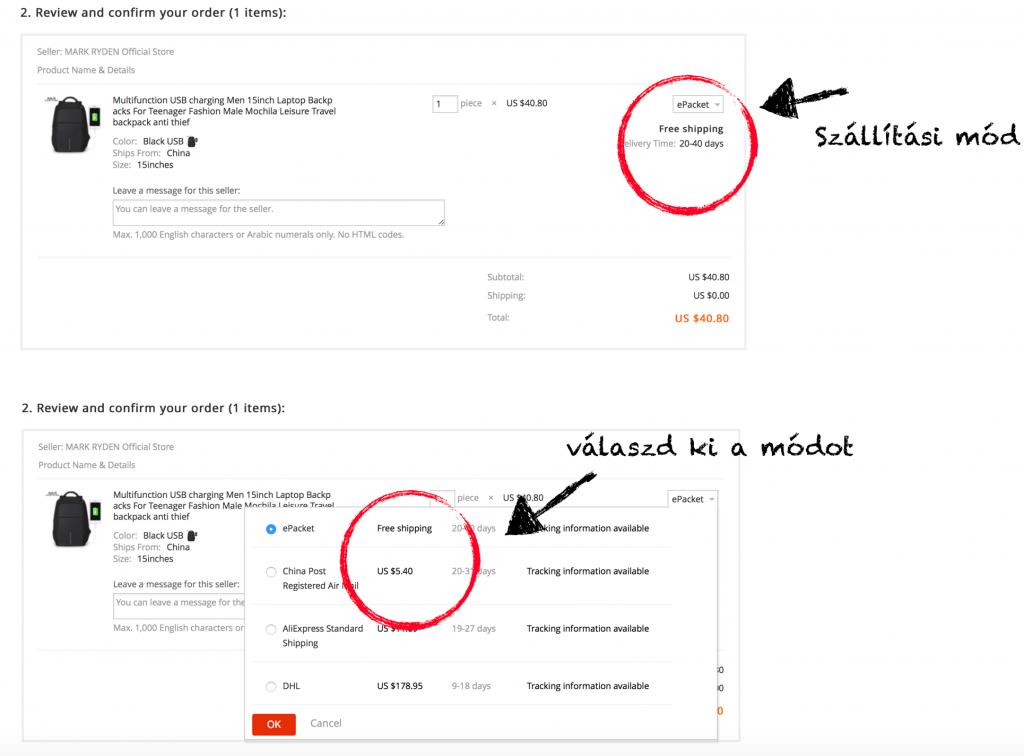

Megrendelő lap – szállítási mód és összegzés

Miután kitöltöttük a szállítási adatainkat, tovább haladunk a megrendelés összegzésére, ahol láthatjuk, hogy mennyit kell fizetnünk összesen, ahol megadhatjuk az Aliexpress kuponunkat (ha van) és még üzenetet (angolul) írhatunk az eladónak, ha valamit szeretnénk közölni vele. Jobb felső sarokban láthatod az „ePacket” gombot, ami egyfajta legördülő menüben összegzi a szállítási módokat.

Alapértelmezettnek a free shipping van megadva / a legolcsóbb szállítási mód. Azonban lehetőségünk van gyorsabban szállítási módok közül is választani, amik felárasak. Például a 9-18 napon belüli szállítást ebben a példában DHL-el tudnánk megoldani 178.95 dolláros szállítási díjért cserébe, ami nem biztos, hogy egy 40 dolcsis táska esetében jó ötlet.

Vásárlás megerősítése

Utolsó lépésként pedig előrefizetésnél meg kell adnunk a bankkártya adatainkat. Alapvetően az Aliexpress vásárlóvédelmi irányelvei miatt biztonságban vannak az adataid és a pénzed, nem feltétlenül kell arra számítanod, hogy lemerítik a kártyád, mégis érdemes gyakori Aliexpress vásárlás esetén egy erre a célra fenntartott bankkártyát használnod, amire mindig annyi pénzt töltesz fel, mint amennyit el akarsz költeni. Jó megoldás lehet a Magnet bank kártyája, amit érdemes megnézni olcsósága és használhatósága miatt.

Ha elfogadtad a vásárlást, megfelelő az összeg, akkor confirm&pay és máris kifizetted kártyával a terméket, megkapod a vásárlás visszaigazolásáról szóló emailt és várhatod a terméket.

Sajnos az Aliexpressen nincsen már paypal fizetési lehetőség annak ellenére, hogy egyébként több terméknél feltűnik a mai napig a leírásban a „paypal” logó. Hosszan keresgélés után aztán rájössz, hogy ez nem opció. Helyette van Alipay fizetési rendszer, ami gyakorlatilag a Paypal koppintása, hasonlóan működik. Feltöltöd a pénzt és onlnie pénztárcaként működve tudsz vele fizetni kizárólag az Aliexpress webáruházban és piactéren.

Szerencsére nem kötelező Alipay-t nyitnunk, hiszen a vásárlói védelmet és pénzvisszatérítési lehetőséget azok számára is fenntartják, akik szimplán bankkártyával fizetnének a kiválasztott termékért. Fontos tudnod, hogy az eBay-Paypal 45 napos pénzvisszatérítési monatóriummal szemben itt 60 napig nem indíthatunk pénzvisszatérítési kérelmet. Magyarul a teljes szállítási időre védelmet kapunk és a vitás esetet utána tudjuk rendezni.

Melyek a vámkötelességi értékhatárok?

Ha valaki az unión kívülről rendelt terméket, akkor 22 euró alatt, ami jelenleg 6750 forint, nem kell fizetni vámot és áfát. 22,1 és 150 euró között a küldemény vámmentes, de már 27 százalék áfa terheli a küldeményt. Ha az adott áru drágább, mint 150 euró (46 ezer forint), akkor nem csak a 27 százalékos áfát kell megfizetni, hanem a vámot is.

Fontos megemlíteni, hogy az értékhatárba nem csak az áru értéke, hanem a szállítás költsége is beleszámít.

Példa:

Megrendeled a 40 dolláros laptop hátizsákot free shippinggel, akkor ugyan vámmentes lesz, de meg kell átvételkor fizetned a 27% ÁFA-t, tehát 10,8 dollárt (kb. 2 700 forint)

Ha megrendelted ugyanezt a táskát 40 dollárért és a 195 dolláros DHL extra kiszállítást választottad, akkor viszont ÁFA-t és vámot is kell fizetned!

Hogy mekkora a vám mértéke, az változó, 0 és 12 százalék között változik attól függően, hogy melyik országból milyen árut rendeltünk. A Kínából rendelt műszaki eszközökre kivetett vám általában 2,5-4 százalék között van.

Tudnivalók a vámfolyamatnál

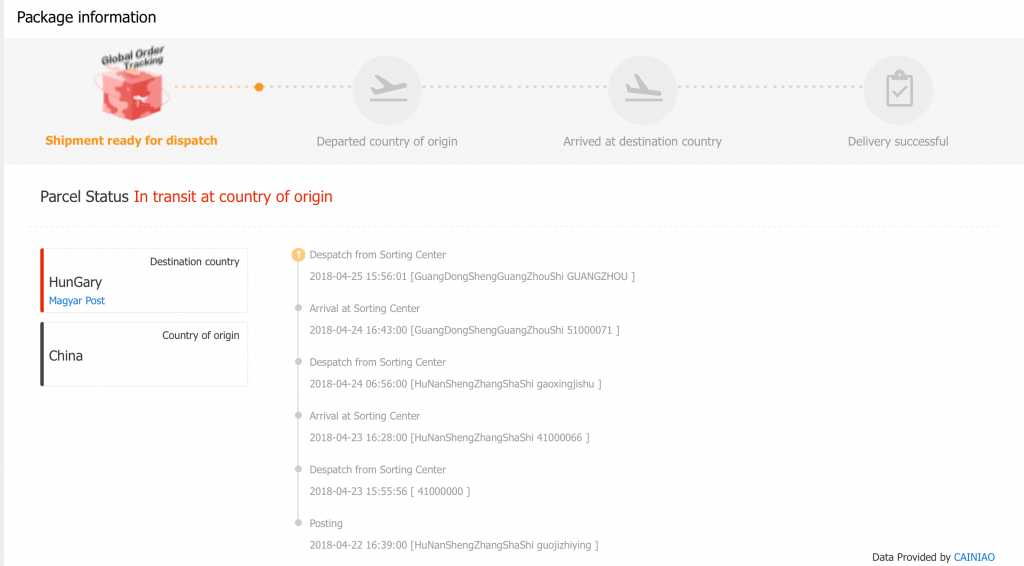

A legtöbb esetben a csomagok nyomon követhetőek egy online rendszer segítségével. Amint az áru megérkezik Magyarországra, az nem csak a külföldi postaszolgáltató rendszerében figyelhető, hanem a Magyar Posta Küldemény Követés funkciójával is szemmel tartható.

Amint azt a feliratot látjuk, hogy Adatbekérés a vámkezeléshez a címzettől, akkor minden bizonnyal pár napon belül kapunk egy sms-t és egy levelet a Magyar Postától. Ők ugyanis vámügynöki szolgáltatást nyújtanak Az értesítést követően ki kell tölteni egy Egyszeri import vámkezelési megbízásról szóló dokumentumot, amit aláírva, beszkennelve vagy lefotózva el kell küldeni a Posta által megadott email címre, ráadásul mellékelni kell a rendelés számláját, PayPal igazolását vagy a rendelés-visszaigazolását.

Fontos, hogy készülni kell több tétel kifizetésére is, ami egyben történik a csomag átvételekor.

Minden csomagért felszámolnak 2500 forint vámkezelési díjat, 27 százalék áfát, és a 150 eurós értékhatár felett vámot.

Hogyan kövessük nyomon az aliexpress rendelésünket?

Szerencsére csomagkövetési opció van beépítve az Aliexpress oldalán, így bármikor egyszerűen ellenőrizhetjük, hogy éppen hol tart a folyamat!

- jobb felső sarok ember piktogram Hi, neved

- my orders – rendeléseim

- itt kiválasztod azt a rendelést, amit meg szeretnél nézni

- track order gombra kattintasz és nagyon vigyázol, hogy ne a „confirm good recived legyen”

Itt egy ilyen kijelző fog fogadni, ahol tételesen le van írva, hogy honnan éppen hol tart a terméked. Tehát megnyugodhatsz, mert úton van és már csak hetek kérdése, hogy megkapd!

Aliexpress vásárlás- nem azt kaptam, amit akartam

Előfordulhatnak olyan vitás esetek, amikor egyáltalán nem érkezik meg az árú (postás behúzta a tokodat?) vagy nem azt kaptad, amit megrendeltél. Ilyenkor sok lehetőséged van!

Hogyan tudja a postás behúzni nyomtalanul a telefontokodat? Aliexpress esetén kötelező adni TN számot! Nyilván ez drágítaná a szállítási költséget, ezért az eladók gyakran csinálják azt, hogy pl. ~12$ alatti rendelések esetén adnak egy számot, de az egy kamu TN, mely annyit tesz, hogy attól még a csomagot feladták neked – csupán nem regisztrált (ajánlott levélként), hanem sima levélként/csomagként, melyhez a valóságban nem tartozik nyomkövető szám – nem követhető a neten a mozgása és nem igazolható a kézbesítése sem.

Nagy mennyiségben megéri az eladóknak ezzel játszani, hiszen biztosan kevesebb a pénzvisszatérítési kérelem, mint amennyit buknának azon, hogy minden csomagot ajánlottként küldenének el kínából.

Mivel a vásárlók jóhiszeműségére építenek, ezért a rendszer tényleg működik és gond nélkül visszatérítik a pénzt, főleg ilyen kis összegeknél. Tudnod kell, hogy az eladó a negatív értékeléstől jobban fél, mint a tűztől, ezért mindig neked lesz igazad.

Ugyanis a negatív értékelések képesek tönkretenni az eladó üzletét annak ellenére is, ha mondjuk igaza lenne és tényleg te akarnál csalni.

A termék nem érkezett meg

A hivatalos útja-módja a panasztételnek, hogy az utolsó napon (mielőtt a számláló lejár) megnyitod az „Open Dispute” gombot.

A megjelenő oldalon kapunk néhány információt ami segíti a kitöltést. Jelen esetben kattintsunk a “Refund Only” gombra. Itt megjelenik egy kérdőív, amit ki kell töltenünk, és ezáltal tudjuk elküldeni a visszatérítési igényünket, melyre az eladónak 5 napon belül válaszolnia kell. Amennyiben ez nem történne meg, a vita automatikusan elfogadásra kerül és a pénzünket visszakapjuk a vásárlói védelem keretében.

a visszatérítés 3-15 munkanapon belül történik meg

Lehetőségünk van hibás termék esetén a terméket visszaküldeni, de szerintem ezt az opciót érdemes jól átgondolni, ugyanis a termék visszaküldésének a költsége minket terhel és nem túl vicces kifizetni egy 10 000 forintos termékre 5-10 000 forint szállítási költséget…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 25, 2018 | Cikkek - pénzügyi blog, info

A feleségem azt mondja, hogy számára a nap mindig az első kávé elfogyasztásával indul meg. Enélkül elképzelhetetlen bármi is. De ugyanezt az élményt, azaz a kávézás élményét a munkahelyi kultúra részeként is felfedezhetjük. Nem véletlen, hogy [kávszünetet] szoktak tartani abbab a reményben, hogy majd egy jó kávétól a napot és a figyelmünket megint be tudjuk bikázni. Tények és tévhitek a kávéról, mi az igazság?

A kávé eredete: A kávészemek serkentő hatásának felfedezéséhez több legenda is fűződik. Az egyik változat szerint a kávé élénkítő hatását egy Káldi nevű etióp pásztor fedezte fel Kr. e. 300-ban, aki észrevette, hogy ha a kecskéi a piros bogyókat legelészik, sokkal élénkebbek lesznek. Ezt elmondta a közelben élő szerzeteseknek, akik rájöttek arra, hogy ha a magokat megpörkölik, ízletes italt készíthetnek.- forrás

Wikipédia

#1 A kávé egészségtelen

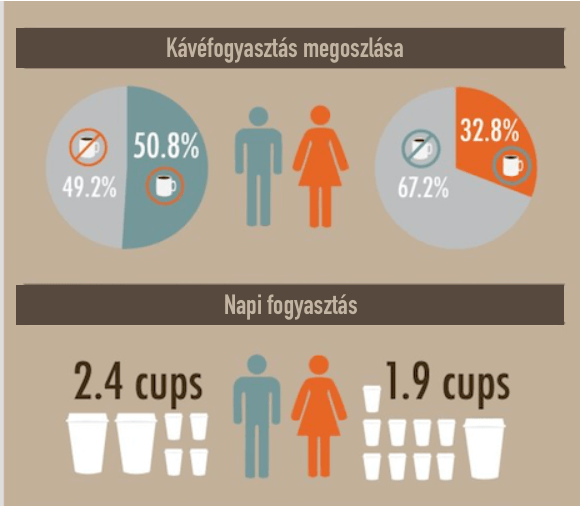

A világ felnőttjeinek legalább 50 százaléka napi kávéfogyasztó – a nők 32,8%-a, míg a férfiak 50,8%-a – ami napi 2,25 milliárd cdészényi kávé elfogyasztását jelenti. Évtizedek óta tartja magát a tévhit, miszerint a kávéfogyasztás növeli a szív- és érrendszeri betegések kialakulásának a kockázatát. A Coffe and Health oldalán találhatunk számos kutatást, ami nem talált összefüggést a kávé és a betegségek kialakulása között.

#2 A tej semlegesíti a koffeint a kávéban

Gyakori tévhit, hogy a kávéhoz adott tej valamilyen formában csökkenti a kávé élénkítő hatását, semlegesíti a koffeint. Valójában a hozzáadott tej semmilyen hatással sincsen a koffeintartalomra, sem az antioxidáns tartalomra.

Ráadásul a kávé kálciumelvonó hatását már 1-2 evőkanál tej is képes teljes mértékben ellensúlyozni.

#3 A koffeinmentes kávéban is van koffein

A Mount Sinai Orvostudományi Egyetem kutatói a Nutritional Neuroscience online kiadásában megjelent tanulmányukban kimutatták, hogy a koffeinmentes kávé serkenti a 2-es típusú cukorbetegséggel összefüggő agyi energia-anyagcserét. Ennek az agyi funkciónak a csökkenése a demencia és más neurodegeneratív betegségek, például az Alzheimer-kór egyik ismert kockázati tényezője.

Ugyanakkor a koffeinmentes kávéban is van koffein, mégpedig 7-10 csésze koffeinmentes kávé koffein tartalma megfelel 2 csésze koffeinos kávéval. Tehát a higítási arány 1 a 4-hez, ami olyan elenyésző mennyiség kis adagban adagolva, ami miatt jogosan számíthatunk arra, hogy a koffeinmentes kávé 6 utáni fogyasztása esetén is fogunk tudni este aludni.

Hogyan készül a koffeinmentes kávé? A koffeinmentes kávé előállításához vegyszereket használnak – A kávébabot gőzölik, így az oldott koffein a felszínre emelkedik, ahonnan egy szerves oldószer, a metilén-klorid segítségével távolítják el.

#4 A hosszú kávéban kevesebb a koffein – a legnagyobb tények és tévhitek a kávéról

A kávé íze és koffeintartalma között nincsen összefüggés. Azonban jogosan gondolhatnánk, hogy a minél nagyobb higítás mellett a koffeintartalom mértéke csökkenhet, mint más folyadék esetében. A valóságban azonban a koffein csak egy komponens a közel 800-ból a kávéban.

Mivel hosszabb ideig tart a hossző kávé elkészítése, mint egy ristretto vagy espresso elkészítése, ezért egyre több csersav és koffein oldódik ki az örleményből a főzés alatt. Tehát a hosszú kávéban akár 180-200 mg koffein is lehet, míg egy ristrettoban nagyjából 40-60 mg koffein nyerhető ki.

#5 Az instant kávé nem igazi kávé

Az instant kávé valódi kávé, mivel a kávét lefőzik, a vizet elpárolják, a kicsapódott anyagot granulátummá alakítják, csomagolják, majd vízzel elkeverjük, feloldódik és újra kávé lesz belőle.

Tények az instant kávéról:

- Az instant kávé 100%-ban kávéból készül

- Az egyetlen adalék a forró víz, amit mi öntünk

- Az instant ereje és íze ugyanolyan, mint a főzött kávéé.

#6 A kávé ára világszerte

#7 Érdekességek az amerikai kávéfogyasztásról

- Egy átlagos amerikai kávézó évente 165 dollárt (42 000 forint) költ kávéra

- Az amerikai kávéfogyasztók évente 18 milliárd dollárt költenek kávéra, ami 4500 milliárd forintnak felel meg (a magyar teljes költségvetés kb. 30%-a)

- 10-ből 6 amerikai minden nap iszik kávét

- Évente 146 milliárd pohár kávé fogy el az Egyesült Államok területén

Bónusz cikk: Hogyan tanuljunk meg összpontosítani?- Összpontosítás-modell

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Szeretnél nyugdíjas éveidre félretenni pénzt?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 25. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 23, 2018 | Cikkek - pénzügyi blog, info

Tudom, hogy szeretsz a múltban élni, mert akkor minden jobb volt. De a cikk végére egy hatalmas felismerésben lesz reményeim szerint részed és rájössz, hogy a pénzügyi helyzeted egyre jobb. Sőt! Kifejezetten megváltozott és már egy teljesen másik ligában játszol, más gondokkal és célokkal! Kommentbe írd meg a cikk végén, hogy te mikor jöttél rá arra, hogy a pénzügyi helyzeted megváltozott?

A nap, amikor rájöttem, hogy a pénzügyi helyzeted – pénzügyi helyzetem megváltozott

Mindenki elindul valahonnan az életben és jellemzően megpróbálunk a lehetőségeinkből mégtöbbet kihozni. Emlékszem, hogy az első momentumra, amikor rájöttem, hogy az anyagi helyzetem megváltozott:

bementem az első elektronikai üzletbe és megvásároltam hitel nélkül az xbox 360 konzolomat gond nélkül… aztán vettem hozzá azonnal eredeti játékokat…meg mégegy joy-t

Ez a felismerés teljesen megváltoztatta az életemet és végre megértettem, hogy a munkának nem csak ára, hanem eredménye is van. Pedig ez alapvetően egy apró lépés, mégis azt gondolom, hogy mindenki életében elérkezik a pont, amikor valamit úgy tud gond nélkül megvásárolni, hogy közben nem kell nézegetnie a számláját.

Ezt a pillanatot azóta sok másik felismerés követte, mint például

- étteremben nem a jobb (ár), hanem a bal oszlopot nézegetem

- szeretem a subwayt, viszont nem szeretek egy szendvicsért kiadni 2 000 forintot. Viszont ha megkívánom…

- mindig is álmodoztam róla az Apple bolt előtt járva, hogy egyszer bevásárolok… aztán pár éve vettem észre, hogy már semmi más nem kell a boltból

Szóval az élet királyának éreztem magam évekig, hiszen egyre több gyerekkori frusztrációmtól szabadultam meg, és a megvalósítás útjára léptem. Aztán egy újabb érzés férkőzött a tudatomba…

Nem boldogít

Most mond meg, hogy milyen önző az ember. Amikor nincsen semmilye, akkor arról álmodozik, hogy egy napon majd meglesz mindene. Amikor eljön ez a nap, akkor pedig vállat von és kedvtelenül sétálgat tovább. Amikor először sétáltam a bevásárlósoron a márkásabbnál márkásabb boltok előtt azzal a tudattal, hogyha „meglátom-megveszem” és mégsem éreztem semmit, akkor megijedtem.

„Már ez sem boldogít”- gondoltam magamban – ” De akkor mi fog?”

Sokat gondolkoztam a megoldáson és arra jutottam, hogy már azért nem érdekel a vásárlás, mert megtehetem. Egy másik mentális állapotba léptem, ahol már nem az ingóságok birtoklása a cél, hanem valami sokkal több.

Az ember bolfog akar lenni, ezért elkezd másfele kacsintgatni. Felértékelődtek a családi-emberi kapcsolatok, és a legújabb telefon helyett inkább választottam 10-ből 10-szer egy családi nyaralást, ahol élményeket szerzünk egymásnak. Mert rájöttem, hogy a tárgyak elavulnak, de az élmény mindig ott lesznek velem.

Persze új célok kellettek az életben…

Ideje nagyban játszani

Ha az ember eljut odáig, hogy az ingóságok helyett a pénzét lakásra akarja költeni vagy egy autóra, akkor rátőr a felismerés, hogy ezidáig azért vásárolta halomra a hülyeségeket és a luxus cuccokat, mert azoknak sokkal könnyebben elérhetőek voltak számára és azonnal mentális drogként kifejtették hatásukat. Ez pedig függőséget alakít ki, amit hatványozottan felerősítenek azok a gyerekkori traumák, amikor állsz a cipőbolt kirakata előtt és annyira vágysz arra a cipőre, de nincsen pénzetek megvenni.

És még egy felismeréssel lettem gazdagabb. Ahelyett, hogy évekig milliókat dobáltam volna ki hülyeségekre, amiknek a fele már meg sincsen, mindig a nagy dolgokra kellett volna koncentrálni. Mivel akkor most legalább 1 lakással több lenne a birtokomban. És ez egy tartós, valódi érték, ami nem a pillanatnak, hanem az életemnek szól.

Mikor jöttem rá, hogy az anyagi helyzetem megváltozott?

Mindig rájövök, aztán új célokat találva megint. Egyszer pozitív, máskor negatív, pedig nem az anyagi helyzetem, hanem a felfogásom változik. Ez az élet egyik legfontosabb tanulsága számomra. A fejlődésünk során a céljainkat folyamatosan átértékeljük és az ehhez szükséges anyagi helyzetünket teljesen másképpen kezdjük el értékelni.

Szerintem ez a folyamatos változás az oka annak, hogy ugyanolyan kereset mellett vannak emberek, akik szegénynek, míg mások gazdagnak érzik magukat!

Kíváncsi vagyok, hogy te éppen melyik felismerésnél tartasz? Írd meg kommentben…

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Szeretnél a gyermekednek pénzt gyűjteni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 23, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Megéri kiváltani a lakáshiteleket még az idén? Sokakban merül fel a kérdés, amihez a szokásos üres lózungokon és szponzorált tartalmakon kívül nem sok konkrétumot lehet beszerezni. Ha megfordítjuk a kérdést, akkor valójában miért ne érné meg kiváltatni a lakáshitelünket egy olyan piaci környezetben, ami lényegesen kedvezőbb kamatokat biztosít számunkra, mint amikor felvettük a hitelt vagy amikor a devizahitelünket átváltották forinthitellé?

Milyen lakáshiteleket érheti meg kiváltatni?

Nagyon leegyszerűsítve minden meglévő lakáshitelt érdemes felülbírálni és megnézni, hogy a konstrukció átalakításával és/vagy kiváltásával jobban járhatunk e, mintha megmaradunk a meglévő hitelünknél. Érdemes első körben definiálnunk a célunkat:

- csökkenjen a havi törlesztő

- csökkenjen a futamidő

Konkrét példa, ami a cikk számításának az alapját képezi

Piaci kamatozású lakáshitel.

2027. június. 15.-a a lejárata, de újabban 2030.06.17. van megjelölve mint szerződés lejárat időpontja.

Törlesztő részlet: 152 208 HUF

Tőketartozás: 15.623.757 HUF

Ez a konstrukció egy svájci frank alapú lakáshitelből forintosított forintos hitel. Kevesen tudják, hogy a forintosított hiteleik 3 havi Buborhoz kötött, referenciakamatozású forinthitel. Vagyis ha változik a Bubor, az legkésőbb 3 hónap múltán meg is látszik a törlesztőrészleten. A kamatperiódus mellett kamatfelár-periódus is van, márpedig a törlesztőrészlet várható alakulása szempontjából ezzel is érdemes tisztában lenni.

A forintosított devizahitelek jellemzői

- a forintosított hitelek kamatperiódusa 3 hónap,

- főszabály szerint a hitel forintosítás utáni kamatszintje = 3 havi BUBOR + a devizahitel eredeti kamatfelára, de

- nem lehet magasabb a forintosított hitel kamatszintje, mint az eredeti volt azzal a kitétellel, hogy

- legalább 1%-os kamatfelárat, vagyis (a jelenlegi BUBOR alapján) 3,1%-os kamatot fel kell számítaniuk a bankoknak,

- legfeljebb 4,5% (lakáshitelek), illetve 6,5% (szabad felhasználású jelzáloghitelek) lehet a kamatfelár,

- a fenti kamatfelárakat a rendszeresen felszámított díjak nélkül kell számítani.

Az új lakáshitelünket változó kamatozásúra vagy hosszabb távon kamatfixált ajánlatra kérjük?

Amikor a kiváltáson gondolkozunk, akkor nagyon fontos ezt a körülményt tisztáznunk. Gyakran mossák össze a különböző kamatperiódusú ajánlatokat az ügyfelek és kockázatelemzés helyett kizárólag az alacsonyabb kezdő törlesztőrészlet lesz a döntő számukra!

Mi az a kamatperiódus kockázat? Az olcsóbb, változó kamatozású lakáshitelekkel azt kockáztatjuk, hogy drágulás esetén a hitelünk szinte azonnal drágulni fog. A drágább, ugyanakkor hosszabb távon fixált kamatozású lakáshitellel azt írjuk alá, hogy a kamatunk akkor is ugyanannyi marad (és a törlesztőnk), amikor a piac emeli a kamatait és drágítja a hiteleit.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

„Azoknak a családoknak, akik nem befektetési, hanem lakhatási céllal vettek hitelre ingatlant és most ki szeretnék azt váltani egy kedvezőbb ajánlatra, kifejezetten kötelező a drágább, ugyanakkor fix kamatozású hitelt választani” – Szarvas Norbert, IFL blog szerzője

Vegyük figyelembe a megemelkedett jövedelmünket

Még mielőtt belevágunk a számolgatásba, érdemes figyelembe vennünk azt a nem elhanyagolható tényt, hogy a jövedelmünk az elmúlt években dinamikusan növekedett, aminek hatása a vásárlóerő paritás növekedésén is érezhető volt.

Nem szabad a kezdeti törlesztőrészletünkből kiindulni, és azt megpróbálni visszaállítani. A példában leírt mostani 152 208 forintos törlesztőrészlet is nagyjából 100 000 forintról indult 12 évvel ezelőtt, de az biztos, hogy ezt nem fogjuk tudni visszaállítani. Nem is érdemes.

A kiváltandó lakáshitel törlesztőrészletét és futamidejét érdemes a megemelkedett jövedelmünk függvényében vizsgálni. Így nem lesz számomra meglepő, ha végső soron ugyanannyit vagy többet kell havonta fizetnünk, viszont cserébe

- jelentősen csökken a futamidő

- jelentősen (milliókkal) csökken a teljes visszafizetés összege

Megéri kiváltani a lakáshiteleket egy teljesen új konstrukcióra?

Hátralevő futamidő: 12 év

Törlesztő részlet: 152 208 HUF

Tőketartozás: 15.623.757 HUF

Végtörlesztés díja: 15.623.757+ 2%= 15 936 232 forint

A számításban a család igazolható jövedelme havi 400 000 forint.

Kritikus kérdések a lakáshitel kiváltása előtt

- az ingatlanunk mai piaci értéke megfelelő? Fő szabály: a hitel összege maximum a bank által! megállapított forgalmi érték 80%-a lehet, de vannak bankok, akik ennél is szigorúbbak

- a jövedelmünk- meglévő hitelek töresztése (kivéve a lakáshitel, amit kiváltunk) 50%-a fordítható havi törlesztésre. Belefog férni az új törlesztő?

- a BAR listán szerepelünk, mint rossz adós? Ha igen, akkor nem tudjuk kiváltani a hitelünket

Bónusz cikk: Milyen szabályoknak kell megfelelnem a hitelfelvétel során?

Mit mond a lakáshitel kalkulátor, milyen feltételekkel kaphatunk ma hitel?

Első lépésként fogom és megnézem a lakáshitel kalkulátort, hogy ezekkel a paraméterekkel milyen havi törlesztést adnak számunkra a bankok hitelkiváltás esetén és változatlan futamidő mellett a különböző kamatperiódusokra:

[Mindig a legjobb törlesztőrészlet ajánlatot veszem figyelembe]

változó kamatozású hitel (3 havi): 128 432 HUF (ilyen konstrukciónk van most)

3 éves kamatozás: 133 796 HUF

5 éves kamatozás: 134 854 HUF

10 éves kamatozás: 142 609 HUF

A számokból több érdekes dolgot vehetünk észre:

- mindegyik ajánlat havi törlesztője azonos futamidő mellett alacsonyabb, tehát biztosan megéri kiváltani a lakáshiteleket

- a 3 és az 5 éves kamatperiódus között (két különböző bank ajánlata) 1 058 forint havonta a különbség, ami (változtatlan kamatok mellett) 12 év alatt összesen 152 352 forint. Cserébe viszont két évvel tovább garantált a törlesztőrészletünk!Érdekességképpen, ha 3 év múlva 2%-ot emelkedne a 3 éves kamatperiódusú hitelünk, akkor a köztes 2 évben (az 5 éves fix hitelhez képest) a havi törlesztőrészlet különbség:2%-os kamatemelkedés esetén a 3 éves fix hitelünk új törlesztője: 149 399 Ft2 év törlesztőkülönbsége (a 5 éveshez képest): 14 545 forint /hó, összesen 349 080 forint, azaz több, mint kétszer többet fizetnénk vissza, ha a 3 éves fix hitelt választjuk az 5-höz képest és 2%-kal emelkedik a törlesztőrészlet az első kamatfordulón!

- a 10 évre (szinte végig) fixált hitel törlesztése alacsonyabb havi 6 790 forinttal, mint a három éves kamatozású hitelnek, amelyik az első kamatfordulón 2%-ot emelkedett!

- a mostani konstrukciónkhoz képest havi 9 599 forinttal kell kevesebbet fizetnünk változatlan futamidő mellett. Viszont 10 évig garantált a törlesztő, míg a jelenlegi esetben a piaccal együtt emelkedhet/csökkenhet

Kombináljuk a hitelt lakástakarékkal?

Szögezzük le a legelején, hogy lakástakarékkal kombinálni a hitelünket két stratégia esetben érdemes:

- a lakástakarékon időarányosan elérhető kamat mértéke magasabb, mint a hitelünk kamata, azaz a pénzünk itt jobban termel, mintha a banknak adnánk

- szeretnénk a likviditásunkat megőrizni hosszútávon egy vis major helyzet esetére, ugyanis a hitelt fizetnünk kell, de a mellé kötött lakástakarékokat egyesével és bármikor felmondhatjuk, amiből a pénzünket (mínusz kezelési költség+számlanyitási díj+ bizonyos esetekben az állami támogatás) visszakaphatjuk és a családi kiadásunkat tehermentesíthetjük a havi x-szer 20 150 forintos teherrel.

Vegyük úgy, hogy meggyőzött minket a 10 évre fixált lakáshitel konstrukciója

és szeretnénk minél több lakástakarékkal kombinálni. Ebben az esetben megfontolandó lehet a kiváltandó hitel futamidejét kitolni 25 éves, ugyanis ebben az esetben az elnyújtott futamidő hatására jelentősen csökken a bank felé fizetendő összeg. A különbséget pedig a jobban kamatozó lakástakarékba tudjuk helyezni.

futamidő 25 év

törlesztőrészlet: 86 931 forint

kamat: 4,24%

10 éves LTP EBKM: 4,22%

Ebben az esetben tehát 0,02%-kal rosszabbul kamatozik a pénzünk a lakástakarékban, mintha a hitelbe fizetnénk. Amiért mégis ezt a konstrukciót számolom ki annak az oka a likviditásunk megőrzése a következő 10 évben. Tehát stratégiailag indokolt és legit megoldással állunk szembe.

Hogy miért 10 éves lakástakarékot számolok és nem 4 évenkénti betörlesztést? Egyrészt ízlés kérdése, másrészt az alábbi két extra cikkből megértheted:

Extra cikk 1: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Extra cikk 2: Az Állam érdeke, hogy csökkenjen a lakástakarék támogatás?

A lakástakarékkal kombinált új lakáshitelünk számai

futamidő 25 év

törlesztőrészlet: 86 931 forint

kamat: 4,24%

10 éves LTP EBKM: 4,22%

10 év múlva a tőketartozásunk: 11 472 013 HUF

1 db 10 éves 20 000 forintos lakástakarék megtakarítási összege: 3 135 630 HUF

Szükséges lakástakarék darabszám: 3 db 20 000 forintos + 1 db 13 000 forintos = 11 445 060 HUF + hitel maradványérték 26 953 forint (a végtörlesztés a Minősített Fogyasztóbarát Lakáshitel konstrukció miatt díjmentes).

tényleges futamidő: 10 év (-2 év csökkenés)

tényleges havi törlesztőrészlet: 86 931+ 73 600 (4x 150 forint adminisztrációs díj) = 160 531 / hó

teljes visszafizetés: 19 263 720 forint

a jelenlegi kosntrukciónkban változatlan kamatok mellett a teljes visszafizetés: 21 917 952 forint

tehát ehhez képest spóroltunk 2 654 232 forintot

amennyiben a jelenlegi változó kamatozású hitelünk 2%-ot emelkedne jövőre, akkor a teljes visszafizetendő: 24 150 336 forint lenne!!!! Ez az új konstrukcióhoz képest 4 886 616 millió forint veszteség lenne, ami a jelenlegi tőketartozásunk 33%-a…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 18, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Az elmúlt hónapokban számos feltételezés látott napvilágot, miszerint az Állam érdeke, hogy csökkenjen a lakástakarék támogatás, azaz készülnek már a hatályos jogszabályi javaslatok ezzel kapcsolatban. Természetesen semmit nem erősítettek meg, ugyanakkor érdemes elgondolkoznunk azon, miért lehetne érdeke az Államnak ez a lépés? Ebben a cikkben a lakástakarékok állami támogatásának a csökkentését indokoljuk és racionalizáljuk, ami már több, mint egy gyenge értékesítési érv az ügynökök részéről!

Mekkora a lakástakarék állami támogatása? Az Állam minden befizetésünkhöz 30%-ot, évente szerződésenként maximum 72 000 forintot ad hozzá. A szerződések, és ezáltal az állami támogatás mértéke is többszörözhető.

#1 A költségvetés tehermentesítése

Mindennemű állami támogatás esetén azt kell feltételeznünk, hogy addig él, amíg az Államnak megéri gazdaságilag és/vagy társadalompolitikailag. A témával kapcsolatban pedig meg kell vizsgálnunk a lehetőségét annak, hogy mi történik a folyamatokkal, amennyiben ez a támogatás lecsökken.

Fontos megérteni, hogy az Államnak nagyon megéri a lakástakarékok támogatása, hiszen ezzel ösztönzik a lakosságot a lakáscélú öngondoskodásra, aminek az eredménye végül az építőiparon, ingatlanpiacon és a járulékos szolgáltatásokon (pl.: ha költözünk, akkor irány az IKEA, ahol ÁFA-t fogunk fizetni) csapódik le.

Mennyit bír el a költségvetés? A lakástakarékok állami támogatásának csökkentésével öngondoskodási csökkenés várható?

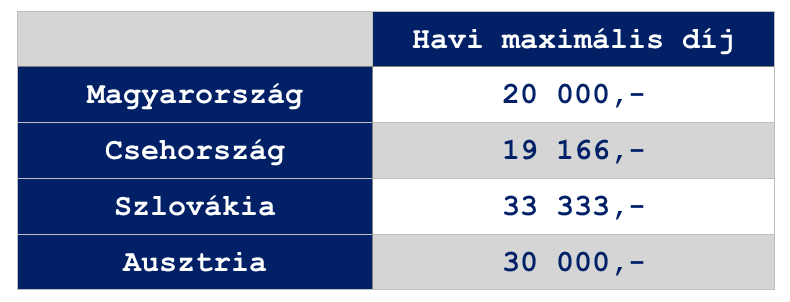

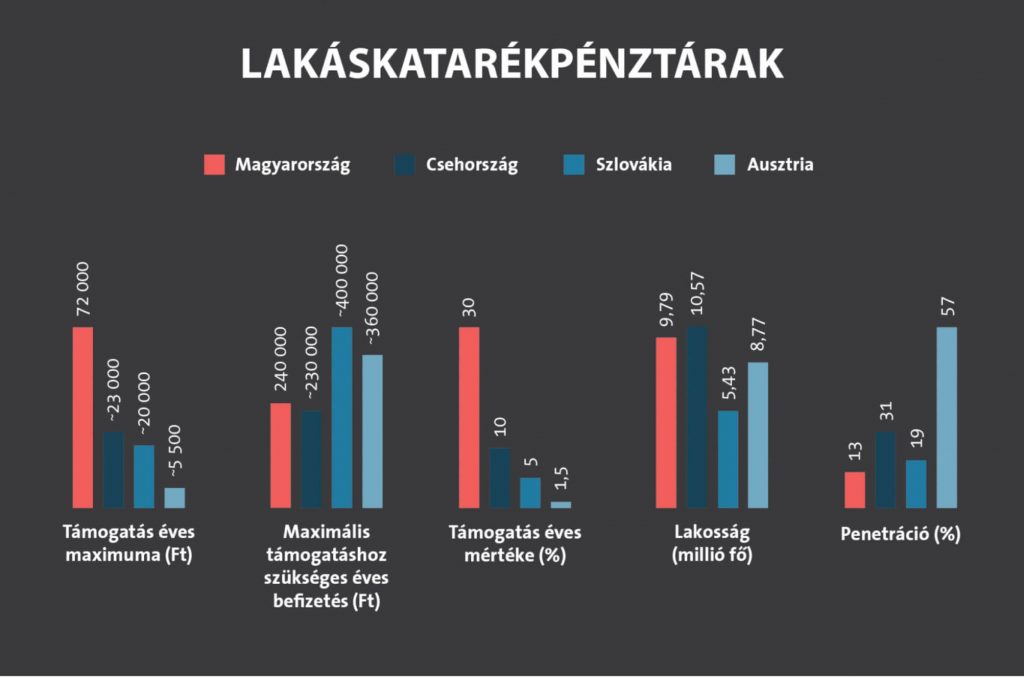

Érdemes megvizsgálnunk a környező országokat lakástakarék szempontból. Jelen esetben Szlovákiát, Csehországot és Ausztriát néztük meg, mint hasonló méretű és lélekszámú országok. Az alábbi fontos megállapításokat tehetjük ezzel kapcsolatban:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül.

- A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

#2 A költségvetés tehermentesíthető, de nem várható visszaesés

Erős megállapítás lehet sokak számára, de teljesen egyértelműen a fenti diagramból is kiolvasható, hogy jelenleg és az elmúlt években a magyar lakástakarék pénztár erőteljesen túlfinanszírozott volt állami támogatás szempontjából. Nem véletlen, hogy a lényegesen fejlett pénzügyi kultúrával rendelkező társadalmakban töredéknyi állami támogatás mellett is lényegesen többen kötnek lakástakarék szerződést.

A magyar lakástakarékpiac narratívája tehát alapvetően adott. Máshol azért alacsonyabb az állami támogatás, mert azon a szinten jobban megéri tartani a támogatást, mint megemelni a magyarhoz hasonlóan. Tehát a versengő országokban elérhető állami támogatások mértéke fordítottan arányos a pénzügyi kultúrával és a lakosság jellemző megtakarítási hajlamával. Minél tudatosabb a társadalom pénzügyileg, annál jobban tehermentesíthető a költségvetés.

A kérdés, hogy nálunk mi lesz a következő lépcsőfok? Előkészületben a 20%-30 ezer forintos párosítás?

Jelenleg nálunk a 30%-os állami támogatás és a havi 20 000 forintos szerződésenkénti maximális betéti összeg van érvényben. Vélhetően az első költségvetési tehermentesítési lépés a lakástakarék állami támogatásának 20%-ra való faragása, ami egyáltalán nem lenne közegidegen – gondoljunk csak a NYESZ-ÖNYP-Nyugdíjbiztosítás hármasra vagy az egészségpénztárakra megszerezhető 20%-os adójóváírásra.

Ugyanakkor önmagában az állami támogatás csökkentése még nem eredményezne fellendülést a lakástakarék és ingatlanpiacon. Az Állam érdeke egyértelműen az ösztönzés. Valószínűleg megtartaná a költségvetés az évi 72 000 forintos szerződésenkénti állami támogatás maximumát, amihez 20%-os támogatás mellett meg kellene emelni a betéti összeget 20 000 forintról havi 30 000 forintra. Ha visszatérünk a környező országokra, akkor felismerhetjük a sormintát, azaz a maximális állami támogatás mindenhol magasabb befizetéssel és alacsonyabb állami támogatás mellett realizálható.

#3 A magasabb betéti összeg (alacsonyabb lakástakarék támogatás mellett) összhangba kerül az emelkedő ingatlanárakkal

Magyarországon két lényeges tendencia alakult ki, ami érinti a lakástakarékot:

- jelentősen növekednek a bérek

- drágulnak az ingatlanok

Ez azt jelenti, hogy egy 4 éves havi 20 000 forintos lakástakarék szerződésen elérhető 1 250 000 forintos megtakarítás egyáltalán nincsen összhangban a jövedelmekkel és az ingatlanárakkal. Magyarul elhanyagolható összegekről beszélünk az emberek lehetőségeihez és az ingatlanpiac adottságaihoz képest.

Erre megoldást jelenthet a lakástakarékok többszörözése – 1 ember maximum 5 lakástakarék szerződője lehet – , amihez azonban szükséges szereznünk 5 közeli hozzátartozónak a szabad adószámát (és ezzel elvéve a lehetőséget, hogy saját magunknak is kössenek ilyen szerződést). Viszont ennek a rendszernek több veszélye is van, ami ellentétes az Állam motivációjával:

- nem mindenkinek van lehetősége több szerződést kötni

- minél többszereplős a lakástakarék konstrukciónk (5 szerződésnél legjobb esetben 5, de akár 7-8 szereplője is lehet), annál nagyobb az esély, hogy a megtakarítási évek alatt átrendeződnek a családi „erőviszonyok” és koncentrált ingatlavásárlás helyett mindenki apró tételekbe forgatja a lejáró összeget, amihez nem szükséges extra forrást bevonni

- A lakástakarék egy struktúrált „sárga csekkes” megtakarítási forma, amit a magyar lakosság szeret. Ha nincsen „sárga csekkes” kötelezettség, akkor nem igazán fog a folyószámlán gyűlni az extra összeg. Ezért fontos, hogy minél több pénzt legyen lehetőség befizetni a lakástakarékba

Ha megemelik a betéti összeget és megtartják az évi 72 000 forintos támogatást, akkor egyrészt ösztönöznek a többletforrás bevonásához, másrészt növelik a tranzakciók értékét (ami végső soron extra adó és illetékbevételhez vezethet)

A diagramban elkészítettem neked egy összehasonlítás, mi történik abban az esetben a jelenlegi állapothoz képest, ha megvalósul a lakástakarék támogatás módosítása, átkonstruálása. A példában 5 darab szerződéssel számoltam, és az ne zavarjon meg minket, hogy így 5×20 000= 100 000 forint helyett havonta a példában 5×30 000=150 000 forintot fizetünk be. Hiszen az Államnak nem érdeke mikroszinten figyelni ebben az esetben a családok egyedi költségvetését, ugyanis pontosan tudja, hogy az elmúlt években a családok többletbevételre tettek szert önmagukhoz képest.

Abból kell kiindulnunk, hogy a többletbevételt a családok el tudják lakástakarékra és ezáltal közvetetten az építőipar/magyar gazdaság pörgetésére is költeni, ha megfelelő a motivációjuk.

Másrészről az Állam legfontosabb érdeke, hogy az építőiparba, a bankszektorba és az ingatlanpiacba (a legfontosabb gazdasági ágazatok a kereskedelem mellett) minél több lakossági erőforrást „kényszerítsen” bele. Márpedig a meglévő lakáscélhoz hozzárendelt lakástakarék szerződés önmagában kényszerítő erő, hiszen korlátozott a felhasználása.

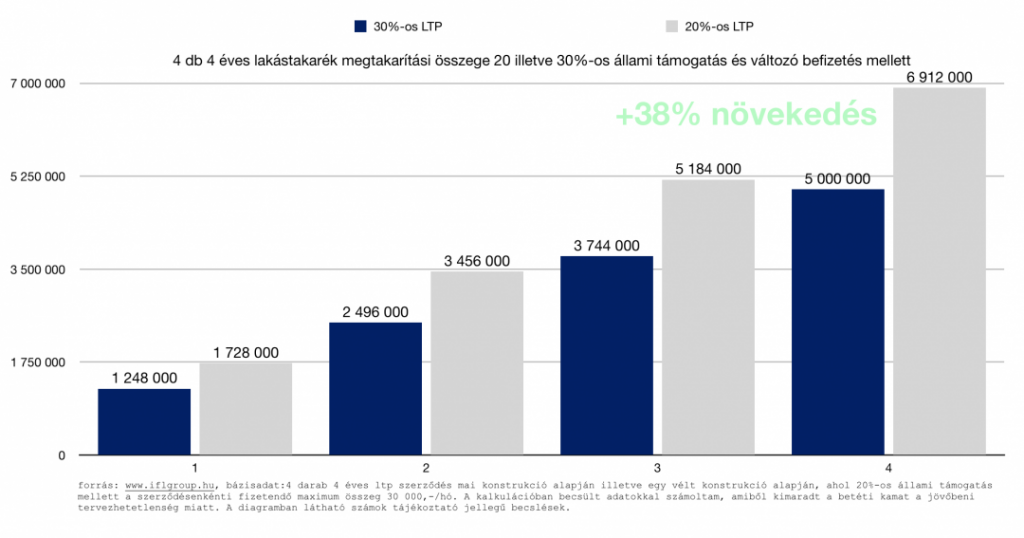

Az új konstrukcióval elérnénk, hogy garantáltan 38%-kal több forrással rendelkezzenek az emberek az utolsó percben.

Nagyon fontos, hogy mindezt garantáltan és tervezhetően! Hiszen a lakástakarék önmagában egy „sárga csekkes” és ellenőrzött megtakarítási forma, ahol kiesik a „van kedvem-nincs kedvem” emberi tényező. Tehát összességében jelentős többletforrással érkezhetnének az emberek az ingatlanpiacra, ami elég motivációt jelenthet számukra az extra források bevonására is!

#4 Az elmúlt évben a lakosság „új vagyonának” több, mint 80%-a likvid eszközökbe került (bankbetét, Állampapír, készpénz). Ez baj.

Megfigyelhető egy tendencia a lakosság részéről, aminek a végső következtetése, hogy extrém mértékű készpénzállományon és likvid vagyonon ülnek az emberek. Tehát a pénzt „elszívják” a gazdaságból és nem teremtenek vele olyan valós értéket (nem fektetik be, nem refinanszíroznak), ami pörgethetné a pénzmozgást. Ez nem jó sem az Államnak, sem a gazdaságnak, sem a lakosságnak.

Ki kell kényszeríteni a lakosságban a likvid vagyont és elindítani a pénzmozgást.

Újabb erőteljes érv és indok lehet a lakástakarék támogatás csökkentése mellett és ezzel párhuzamosan a betéti forráselvárás növelése mellett a lakosság likvid vagyonának „kikényszerítése”. Hiszen sokan gondolkodhatnak majd a jövőben (is) úgy, hogy a likvid vagyonukból fedezik a fizetésükön túlmutató extra lakástakarék szerződéseket, mint legit befektetési lehetőség.

A többletmegtakarítási összeg viszont új lehetőségeket és igényeket tárhat fel, ami azt jelenti, hogy könnyebben költöznek az emberek drágább, jobb lakásokba. – gondolhatnánk ezt helytelenül. A valóságban azonban egy sokkal tényszerűbb indok miatt fontos „kikényszeríteni” a többletmegtakarítást struktúrált formában!

„2021-től minden új épület közel nulla energiaszinten épülhet csak meg, és ezeknél az épületeknél a felhasznált energia 25 százalékát megújuló energiából kell nyerni. ” – írta a HVG

Magyarul 2021-től jelentősen megdrágul az újépítű ingatlanok bekerülési értéke, amit ömagában a lakosság bevételnövekedése nem képes megfelelő mértékben fedezni. Tehát a jövőre nézve az Állam két irány közül választhat:

- megmarad a jelenlegi szint (lásd pl.: lakástakarék támogatottság) és növekedési pálya, ami magasabb állami támogatás mellett konzerválja az alacsonyabb megtakarítási összeget

- megoldásként kikényszerítik a magasabb megtakarítási összeget, ami megfelelő extra fedezetet jelenthet majd az emelkedő költségek ellensúlyozására- tehát nem fagy le az építőipar teljesítménye

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 18, 2018 | Cikkek - pénzügyi blog, info

A GDPR határidő határozottan és erőteljesen egyre közelebb van. Jelenleg még a KKV szektor 99%-ának problémája akad a GDPR megfeleléssel. Szakértőhöz sokan azért nem tudnak fordulni, mert képtelenek kifizetni azt a 2-3-500 000 forintos konzultációs díjat, amit elkérnek a GDPR szakértők! Ebben a cikkben segítséget szeretnék adni neked, egyfajta irányzékot, hogyan érdemes a GDPR kompatibilis adatvédelmi tájékoztatót felépíteni, milyen tartalmi elemeknek kellene alapvetően megfelelnie a szabályzatnak!

Fontos: Ezt a cikket nem egy GDPR szakértő vagy jogász írja. Az itt leírt információt ennek megfelelően kezeljük a helyén. A tartalmat számtalan cikk és a GDPR törvény elolvasása, hazai és külföldi oldalak megfigyelésével és szakmai beszélgetések útján leszűrt információ alapján írtam meg. Az esetleges félreértékesért, információeltérésért felelősséget nem vállalok, hivatkozási alapnak a cikk nem használható!

#1 Általános rendelkezések

A GDPR kombatibilis adatvédelmi tájékoztatóban célszerű az olyan általános rendelkezésekkel kezdeni, minthogy mi a tájékoztató célja, milyen törvényi hivatkozással készült el,

Tájékoztató rendelkezéseinek kialakításakor a társaság különös tekintettel vette figyelembe az Európai Parlament és a Tanács 2016/679 Rendeletében („Általános Adatvédelmi Rendelet” vagy „GDPR”), az információs önrendelkezési jogról és az információszabadságról szóló 2011. évi CXII. törvény („Infotv.”), a Polgári Törvénykönyvről szóló 2013. évi V. törvény („Ptk.”), továbbá a gazdasági reklámtevékenység alapvető feltételeiről és egyes korlátairól szóló 2008. évi XLVIII. törvény („Grtv.”) rendelkezéseit.

mik a fogalmi meghatározások:

- adatkezelés

- adatkezelő

- személyes adat vagy adat

- adatfeldolgozó

- szolgáltatás

- felhasználó

- külső szolgáltató

- tájékoztató

Különös tekintettel érdemes átgondolni az adatkezelők körét, akiket tételesen fel kell sorolnunk. Ezek azok a cégek, akik hozzáférhetnek a személyes adatokhoz, kezelik a személyes adatokat valamilyen célból.

A szolgáltatások pontnál fontos felsorolnunk azokat a hozzánk tartozó domain neveket, ahol a mi nevünkben történik az adatkezelő által adatkezelés. Ilyen domainek tipikusan a landing vagy kampányoldalak, feliratkoztató oldalak (amennyiben nem aldomainként működnek) illetve a testvéroldalak, amiket szintén mi működtetünk azonos szolgáltatással, részszolgáltatással vagy céllal!

Ilyen például az IFL oldalhoz tartozó specifikus oldalaink, mint a

- a kifejezetten lakástakarékokkal foglalkozó www.ujltp.hu

- a kifejezetten gyermekmegtakarításokkal foglalkozó www.gyerekmegtakaritas.hu

#2 A kezelt adatok köre

A továbbiakban fontos leírnunk részletesen a kezelt adatok körét, tehát az adatkezelő (azaz mi) milyen konkrét adatokat kezelhetünk, amennyiben a felhasználó kifejezetten úgy dönt, hogy engedélyt ad számunkra:

pl.:

A Felhasználó döntése alapján az Adatkezelő a Szolgáltatások igénybevételéhez kapcsolódóan kezelheti az alábbi adatokat: név, lakóhely, e-mail cím, telefonszám, érdeklődési kör, születési idő, utolsó belépés IP címe, utolsó belépés időpontja,

Érdemes kizárnunk az adatvédelmi tájékoztató ezen részében azt a felelősséget, amikor tőlünk függetlenül a szolgáltatásunkhoz valamilyen formában kapcsolódó másik szolgáltató adatkezelési tevékenységet folytat.

Függetlenül a fentebb leírtaktól előfordulhat, hogy Szolgáltatások üzemeltetéséhez technikailag kapcsolódó szolgáltató, az Adatkezelő tájékoztatása nélkül a honlapok valamelyikén adatkezelési tevékenységet folytat. Az ilyen tevékenység nem minősül az Adatkezelő által folytatott Adatkezelésnek. Az Adatkezelő minden tőle telhetőt megtesz az ilyen adatkezelések megakadályozása és kiszűrése érdekében.

#3 Cookie részletes leírása

Magyarországon még kevés helyen láttam, de külföldön egyre több komolyan vehető cég részletezi az oldalán levő cookie-kat név és funkció alapján. Így értelemszerűen számunkra is javasolt ezt megtenni!

4.4.1 Analytics Cookie

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Azok a felhasználók, akik nem szeretnék, hogy a Google Analytics jelentést készítsen a látogatásukról, telepíthetik a Google Analytics letiltó böngészőbővítményt. Ez a kiegészítő arra utasítja a Google Analytics JavaScript-szkriptjeit (ga.js, analytics.js, and dc.js), hogy ne küldjenek látogatási információt a Google számára. Emellett azok a felhasználók, akik telepítették a letiltó böngészőbővítményt, a tartalmi kísérletekben sem vesznek részt.

Ha le szeretné tiltani az Analytics webes tevékenységét, keresse fel a Google Analytics letiltó oldalát (http://tools.google.com/dlpage/gaoptout), és telepítse a bővítményt böngészőjéhez. A bővítmény telepítéséről és eltávolításáról további tájékoztatásért tekintse meg az adott böngészőhöz tartozó súgót.

4.4.2 Célzott vagy reklám cookie

Annak érdekében, hogy az érdeklődési körüknek leginkább megfelelő marketinginformációkkal tudjuk ellátni látogatóinkat, személyre szabott, azaz célzott vagy reklám cookie-kat is használhatunk, amihez azonban az Ön kifejezett beleegyezése szüksége, melyet az adott webes felületen megjelenő külön szövegdobozban a megfelelő gombra történő kattintással adhat meg.

Ezek a cookie-k részletes információkat gyűjtenek böngészési szokásairól. Ha Ön megerősítette, hogy a továbbiakban is kapni szeretne tőlünk e-maileket, marketinginformációkat, illetve ajánlatokat, akkor a cookie-k a következőképpen fognak működni:

- infórmációkat gyűjtenek arról, hogy Ön a weboldalainkon mely cikkeket és/vagy szolgáltatásokat kereste meg, így- adatokat rögzítenek Önről, amelyek lehetővé teszik, hogy azonosítsuk Önt és beállításait, így nem kell újra megadnia ezeket az információkat, amikor ismételten az oldalunkra látogat segítenek beazonosítani Önt, amennyiben egy túlünk kapott e-mailre válaszol.

- korlátozható egy adott hirdetés megtekintésének a száma, valamint mérhető a hirdetési kampányok hatékonysága.

4.4.3 Harmadik féltől származó cookie

Honlapunkon időnként külső webes szolgáltatások segítségével jelenítünk meg különféle tartalmakat, mely néhány olyan cookie tárolását eredményezheti, melyeket nem mi felügyelünk, így értelemszerűen nincs befolyásunk arra, hogy ezek a weboldalak, illetve külső domainek milyen adatokat gyűjtenek arról, hogy Ön miként használja ezeket a beágyazott tartalmakat.

4.4.4 Munkamenet cookie

Ezek nélkülözhetetlenek a weboldalunkon történő navigáláshoz, weboldalunk kulcsfontosságú funkcióinak működéséhez és a védett tartalmak eléréséhez. Ezek a cookie-k az adatlapok kitöltéséhez szükséges információkat és esetenként az Ön által kiválasztott nyelvet tárolják, és nem gyűjtenek Önről olyan információkat, melyekkel Önt azonosítani lehetne, melyeket marketing céljából fel lehetne használni, vagy amelyek emlékeznének arra, milyen más honlapokon járt. A honlap bezárása után e sütik automatikusan törlődnek és a munkamenet lezárásra kerül.

4.4.5. Funkcionális cookie

Ezek a cookie-k a felhasználói élmény javítása érdekében észlelik, hogy milyen eszközzel nyitotta meg a honlapunkat, megjegyzik az Ön korábbi felhasználüi döntéseit (mint például a felhasználóneve, jelszava, választott nyelv, régió, bejelentkezett-e egy korábbi munkamenet során, a szövegméretben, betűtípusban vagy a honlap egyéb testre szabható elemében Ön által végrehajtott felhasználói változtatások), hogy ilyen módon jobb és személyre szabottabb funkciókat kínálhassunk Önnek.

Ezek a cookie-k nem követik Önt nyomon más honlapokon folytatott tevékenységét és nem használjuk azokat olyan célra, hogy hirdetéseket küldjünk Önnek más oldalakon keresztül.

+1 ezen felül érdemes listaszerűen kiírni, hogy a mi oldalunkon milyen harmadik féltől származó cookie van használatban, hogy a látogatókat teljes mértékben tudjuk informálni

pl.:

2018.04.18 óta az alábbi cookie-kat használjuk harmadik fél által:

- Mailchimp – email

- Webgalamb – email

- Facebook comments plugin

- Google Analytics – analítika

- Mashshare buttons – Facebook megosztás

- Facebook Social Plugins – célzott hirdetés

- youtube.com – videó

#4 Az adatkezelés célja, jogalapja

Ebben a fejezetben tételesen le kell írni, hogy milyen tényleges célok miatt kezelünk adatokat:

5.1 Az Adatkezelő által folytatott adatkezelések célja:

a) a Felhasználó azonosítása, a Felhasználóval való kapcsolattartás

b) a Felhasználói jogosultságok (a Felhasználó által igénybe vehető szolgáltatások)

azonosítása;

c) a Felhasználó által igénybe vett Szolgáltatások valamint a hirdetések testreszabásának

elősegítése, a kényelmi funkciók igénybevétele;

d) egyedi felhasználói megkeresések kezelése, intézése;

e) statisztikák, elemzések készítése;

f) közvetlen üzletszerzési illetve marketing célú megkeresés (pl. hírlevél, eDM, stb.)

g) Felhasználó által generált tartalmak (pl. hozzászólás, chat, blog, fórum stb.)

közzétételéhez tárhely biztosítása;

h) közösségi szolgáltatások (fórum, egyes blogok) esetén Felhasználók egymás általi

azonosításának biztosítása, egymással folytatott kommunikációjuk lehetővé tétele;

i) egyedi esetekben nyereményjátékok szervezése, lebonyolítása, a nyertesek kiértesítése és részükre a nyeremény biztosítása;

j) webshop szolgáltatás esetén a felek közötti szerződés létrehozása, tartalmának meghatározása, módosítása, teljesítésének figyelemmel kísérése, a megrendelt termék kézbesítése illetve a megrendelt szolgáltatás igénybevétele, a vételár számlázása, valamint az azzal kapcsolatos követelések érvényesítése, a teljesítés megfelelőségének dokumentálása, a számviteli kötelezettségek teljesítése;

k) az informatikai rendszer technikai fejlesztése;

I) a Felhasználók jogainak védelme;

m) az Adatkezelő jogos érdekeinek érvényesítése

illetve ezen kívül a GDPR-rel összhangban kell meghatározni a felelősségeket, kizárásokat.

#5 Az adatkezelés elvei és időtartalma

Ebben a két pontban tevékenységi körtől függően kell meghatározni azokat a narratívákat, amik mentén, elvek érvényesítése által kívánjuk az adatokat kezelni. Például az adatkezelő nem ellenőrzi a felhasználó által megadott adatok hitelességét, ugyanakkor például az automatikusan rögzített IP címet x napon belül törlik a rendszerből.

#6 A felhasználói jogok tisztázása

Mire van joga a felhasználónak?

- kérhet tájékoztatás a kezelt személyes adatokról

- mindezt emailen vagy írásban teheti meg

- kérheti a kezelt adatok törlését, helyesbítését vagy módosítását

- kérheti a személyes adatok korlátozását

- tiltakozhat személyes adatainak kezelése ellen

#7 Külső szolgáltatók nevesítése

A Kűlső szolgáltatók 2018. május 25. napját követően a részükre az Adatkezelők által továbbított és általuk kezelt vagy feldolgozott Személyes adatokat a GDPR által előírt rendelkezésekkel összhangban rögzítik, kezelik, ill. dolgozzák fel és erről nyilatkozatot tesznek az Adatkezelok részére.

Ilyen külső szolgáltatók lehetnek a social oldalak (Facebook, Instagram..stb), videómegosztók vagy éppen a keresőmotorok.

A kategóriák:

- Regisztrációt vagy belépést könnyítő Külső szolgáltatók

- Webanalitikai és hirdetéskiszolgáló Külső szolgáltatók

- Tárhelyszolgáltatás biztosítása esetén

- Egyéb Külső szolgáltatók

Érdemes külön adatvédelmi nyilatkozatot tenni a Facebook működésével kapcsolatban, különös tekintettel a Facebook-gate botrányból származó felelősség áthárítása végett. Hiszen a gyakorlatban nem tudjuk, hogy milyen adatokat emel át a plugin és azt a Facebook mire használja.

Felhívjuk figyelmét arra, hogy mi, az oldalak szolgáltatójaként nem ismerjük az átvitt adatok tartalmát, valamint azt, hogy ezeket a Facebook miként használja. Erre vonatkozó további információkat a Facebook adatvédelmi nyilatkozatában talál.

#8 A végére pedig a jogérvényesítési lehetőségek

Itt egy példa, hogy kell a jogorvoslati lehetőséget leírni az adatvédelmi tájékoztatóban:

A Felhasználó az Adatkezeléssel kapcsolatos panaszával közvetlenül a Nemzeti Adatvédelmi és Információszabadság Hatósághoz (cím: 1125 Budapest, Szilágyi Erzsébet fasor 22/c.; telefon: +36-1-391-1400; e-mail: ugyfelszolgalat@naih.hu; honlap: www.naih.hu) fordulhat.

A Felhasználó jogainak megsértése esetén bírósághoz fordulhat. A per elbírálása a törvényszék hatáskörébe tartozik. A per – az érintett választása szerint – az érintett lakóhelye vagy tartózkodási helye szerinti törvényszék előtt is megindítható. Az Adatkezelő kérésre a Felhasználót tájékoztatja a jogorvoslat lehetőségéről és eszközeiről.

Fontos: A cikk nem teljeskörű, így kizárólag erre támaszkodni az adatvédelmi tájékoztató megírásánál nem ajánlott!

Ha hasznos volt számodra a cikk, megköszönöm a támogatásodat egy kávé árával: Tetszett a cikk

Bónusz cikk: 5 jel mielőtt csődbe mész

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.