Szerző: Szarvas Norbert | ápr 11, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info, megtakarítás

A lakástakarék szerződés kétség kívül a pénzpiac egyetlen olyan megtakarítási terméke, ami vitán felül kínál államilag támogatott és ezáltal garantált lehetőséget céljaink eléréséhez. A termékben alapvetően nincsenek elrejtett apróbetűs csapdák és az ltp konstrukció lényege is egyszerű: minden befizetésünkhöz az állam 30%-ot, maximum szerződésenként évi 72 000 forintot rak hozzá! Most nézzük meg az ltp szerződést jellemzőit…

Mióta van Magyarországon lakástakarék? Magyarországon 1997. január 1-én lépett életbe a többször módosított 1996. évi CXIII. törvény a lakás takarékpénztárakról. Magyarországi lakás-takarékpénztári már négy szereplős, a Fundamenta-Lakáskassza Zrt., az OTP Lakás-takarékpénztár Zrt., az Erste Lakástakarék Zrt., és az Aegon Lakástakarék Zrt.

Ki köthet kire lakástakarékot?

Alapszabályként lakástakarékot magunkra illetve közeli hozzátartozó személyre köthetünk, akinek van adószáma, amire még nem kötöttek érvényben levő lakástakarékot.

Mi történik, ha a lakástakarék kedvezményezettje meghal? A megtakarítási időszak alatt a betétszámla felett a lakás-előtakarékoskodó rendelkezik és Ő dönt felhasználási célról. A kiutalás elfogadását megelőzően, írásban bármikor kérheti a kedvezményezett módosítását illetve törlését. Tehát a megtakarítási időszakban a kedvezményezett elhalálozása esetén a pénz a hagyatéki eljárás nélkül a szerződőt illeti, aki dönthet a szerződés folytatásáról is.

A lakástakarítás megtakarítási időszak

A négy lakástakarék termékeinek több módozata közül választhatunk magunknak függően a termékek hosszától, a számlanyitási díj költségeitől (akció) vagy éppen a betéti kamattól, esetleg a lakástakarékhoz igényelhető lakáscélú jelzáloghitel kamataitól.

A lakástakarék szerződést egészen alacsony összegtől havi 20 000 forintos befizetésig választhatjuk. A számlanyitási díj minden esetben törvényileg meghatározottan a szerződéses összeg (összes megtakarítás+betéti kamat+állami támogatás+adott módozhathoz felvehető hitelösszeg) maximum 1%-a lehet, amitől a pénztár saját akció keretében az ügyfél számára pozitív irányba eltérhet.

Mekkora az állami támogatás a lakástakaréknál? Az állami támogatás nagysága az adott megtakarítási évben befizetett összes megtakarítás 30%-a. Magánszemély esetén, havi 20.000,- Ft-os megtakarítással érhető el a maximum évi 72.000,- Ft állami támogatás (szerződésenként).

Az állami támogatás jellemzői

Az állami támogatás nem naptári évenként jár a szerződésre, hanem megtakarítási évenként (mindenkinek saját megtakarítási éve van) az erre az időszakra befizetett összeg után. A Magyar Államkincstártól a pénztár az állami támogatást nem havonta, hanem a megtakarítási évet követő hónapban hívja le.

Töltsd le a részletes lakástakarék könyvet ingyen: Lakástakarék könyv

Hogyan lehet elbukni az állami támogatást?

Nagyon fontos, hogy minden hónapban a pénztár által meghatározott időre beérkezzen az adott havi megtakarításunk összege a pénztár számlájára, máskülönben akár elbukhatjuk az állami támogatás részösszegét is.

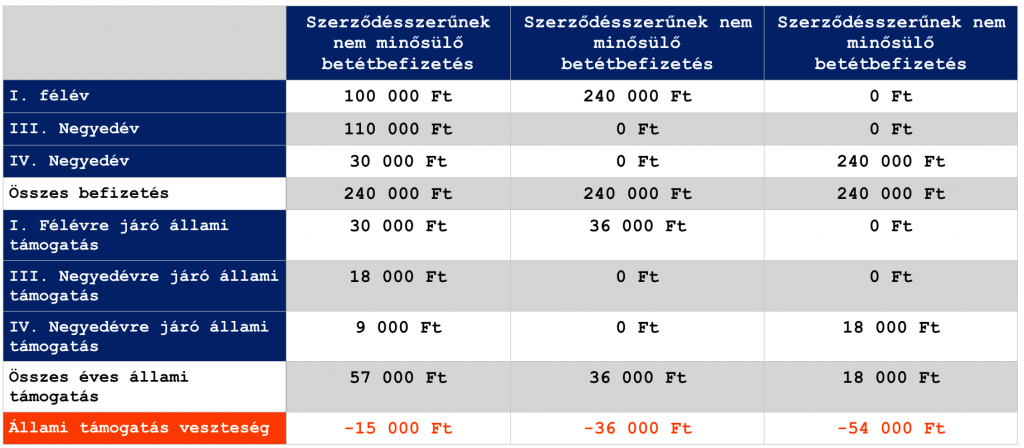

Állami támogatás szempontjából fontos, hogy az ügyfél ne év végén egy összegben teljesítse a befizetéseit. Amennyiben így tesz, az állami támogatás jelentős részétől elesik, mivel a megtakarítási év III. és IV. negyedévében befizetett saját megtakarítás összege után csak a teljes évi megtakarítás alapján megszolgált állami támogatás maximum 25-25%-a igényelhető.

A lakástakarék kiutalási időszaka

A lakástakarék kiutalását is a lakástakarék törvény szabályozza és egységesen érvényes, bármelyik lakástakaréknál kötjük meg a szerződést. Ezidáig 3 hónapban határozták meg ezt az időt, azonban 2017 óta 2 hónapos kiutalási idővel kell számolnunk, amennyiben nem igénylők felárért azonnali kiutalást.

A szerződés kiutalása nem egyenlő a kifizetéssel! A két hónapos kiutalási időszak során az ügyfélnek döntenie kell, hogy lakáscélja megvalósításához elegendő-e a saját befizetés, az állami támogatás és az ezekre járó betéti kamat, vagy igénybe kívánja venni a lakástakarék által nyújtott kedvező kamatozású lakáskölcsönt is.

A kiutalási időszak (2 hónap) 35. napjáig szükséges az ügyfélnek nyilatkoznia, amennyiben kéri a megtakarításának kiutalását a megadott kiutalási időszakban, ekkor kell meghatároznia, hogy mire szeretné felhasználni a szerződéses összeget.

A tervezett felhasználási céltól függően vagy előzetesen a 2 hónapos kiutalási időszakban (pl.: adásvétel, hitelkiváltás) vagy a törvényben rögzített határidőkön belül kell az igazolásokat (pl.: felújítás/korszerűsítés, az utolsó részfolyósítástól számított 120 napon belül) megküldeni.

Milyen utójogaink vannak a szerződéssel?

Módozatváltás

Azonos termékcsaládon és azonos módozatcsoporton belül van lehetőség módozatváltásra (megtakarítási idő és díj emelés/csökkentés)

Szerződéses összeg csökkentése

Bármikor csökkenthető a szerződéses összeg, amennyiben a kisebb összeg is elegendő számunkra (ezt senki nem ellenőrzi, szóval indoklás nélkül megtehetjük).

Felmondás

A lakástakarékot bármikor írásban felmondhatjuk (felmondási idő 2 hónap). Négy évnél korábbi időpontban történő felmondás esetén az ügyfél nem jogosult az állami támogatásra és annak kamataira. Csak a befizetéseket és a betéti kamatot kaphatja meg (illetve amennyiben számlanyitási díjkedvezménnyel kötötte a szerződést, abban az esetben a péntár levonhatja a kedvezmény összegét). A felmondás díjmentes.

Amennyiben a felmondás 4 éven túl, de még az aláírt futamidő előtt történik meg, abban az esetben az előtakarékoskodó jogosulttá válik az időarányos megtakarítási összeg és állami támogatás felhasználására. Tehát egy 10 éves szerződést is felhasználhatunk 4-5-6-8 év múlva. ebben az esetben időarányosan kapjuk meg a megtakarítási összeget. A pénztárnak joga van időarányosan levonni a megadott kedvezmény összegét is.

OBA garancia a lakástakarék szerződésnél

Amikor lakástakarék szerződést nyitunk, akkor az összes befizetésünket az Ország Betétbiztosítási Alap (OBA) garanciája védi, ami a lakástakarék-pénztár esetleges csődjének esetén vállal maximum 100 000 EUR értékhatárig 100%-ban kiterjedű tőke- és kamatgaranciát személyenként. Ez azt jelenti, hogy a pénzünk teljes mértékben ellenőrzött és biztonságos helyen van, amiből minden esetben visszakaphatjuk a pénzünket.

Fontos megjegyezni, hogy személyenként 100 000 EUR-ig jár a visszatérítés. Egy szerződőnek 5 szerződés lehet a nevén, így a maximális 10 éves lakástakarékokkal számolva – amiknek a lejárata előtt 1 hónappal jelentene csődöt a pénztár – a szerződésenkénti 20 000 forintos maximálisan támogatott befizetés mellett az alábbi számokat vehetjük figyelembe:

3 135 630 Ft teljes megtakarítási összeg

– 1 hónap (20 150,- + 6 000 ,-)

= 3 109 480 Ft

x5 db szerződés = 15 547 400 forint, ami mai árfolyamon (310 HUF/EUR) 50 152 EUR-t jelent. Tehát ebben az esetben az OBA biztosítaná mind az 5 szerződés megtakarítását.

De mi történik a Fundamenta lakástakarék új konstrukciójával, amiben havi 40 000 forintot tudunk szerződésenként félretenni?

5 547 943 Ft teljes megtakarítási összeg

– 1 hónap (40 150,- + 6 000,-)

= 5 501 793 Ft

x5 db Fundamenta lakástakarék szerződés= 27 508 965 forint, ami mai árfolyamon (310 HUF/EUR) 88 738 forintnak felel meg. Tehát az OBA ebben az esetben is teljes mértékben biztosítja az 5 db szerződést.

Bónusz cikk: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Mire használható fel a lakástakarék szerződés?

Ajtó-ablak

- ablak

- bejárati kapu

- biztonsági rács

- biztonsági üvegfólia

- biztonsági zár

- garázs ajtó

- harmonika ajtó

- kilincsek

- kopogtató

- napellenző

- névjegytábla

- redőny

- reluxa

- szúnyogháló

- távirányító bejárati kapuhoz

- védőrács

- nyílászárókhoz szigetelő anyag

- ablakok építése, üvegezése

- autó bejáró építése

Fürdőszoba

- csempe

- járólap

- szaniterek

- gázbojler

- hidromasszázs

- kád

- pezsgőfürdő

- szappantartó,falra szerelhető akasztók

- szauna

- tükör

Konyha

- beépített hűtőgép

- beépített konyhamalac

- beépített mikrohullámú sütő

- beépített mosogatógép

- beépített konyhabútor

- beépített szag és páraelszívó

- beépített főzőlap

- beépített gáztűzhely

- beépített lávaköves sütő

Ház

- lakás, családi ház, tanyai lakóingatlan vásárlása, építése vagy cseréje

- terasz kiépítés

- teraszra napellenző

- térkő és annak lerakása

- riasztóberendezés

- búvárszivattyú

- kútfúrás

- medence

- szauna

- tereprendezés

- termőföld

- díszkő burkolat a járdán

- elektromos kapu

- garázs építés /felújítás

- konténer, anyag – és sitt szállítás

Szoba

- galéria

- gardrób

- polcrendszerek és ezekhez szükséges anyagok

- fürdőszobai szekrények

- bútorlap

- csavarok

- különféle gipszstukkók

- karnis

- szalag függöny

- padlószőnyeg

- pvc szőnyeg

Hűtés-fűtés

- beépített légkondícionáló

- cserépkályha készítés

- kandalló készítés

- radiátorokhoz hő visszaverő fólia

- radiátor

- villanykályha vétel, beszerelés

- napelem

Világítás

- villanykapcsoló

- izzó

- csillár

- falra és menyezetre szerelt lámpatest

- kerti kandeláber

- antenna cseréje

- internet, kábe tv., telefonhálózat kiépítése

Szeretnél lakástakarékot kötni?Segítünk a legjobb akciókkal és szakértelemmel!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 9, 2018 | Banki termékek, Hitel, info

2018-ban tovább folytatódik az országban tapasztalható ingatlan vásárlási láz. Ráadásul az ingatlanok jelentős részéhez továbbra is igénybe veszik az ügyfelek a kedvező kamatozású lakáscélú hiteleket és a CSOK támogatást. Minden lakással kapcsolatos tranzakció esetén fontos a tulajdoni lap lekérése, amit ezentúl már elektronikusan is el tudunk végezni! A cikkben végigvesszük a folyamatát a tulajdoni lap lekérésének, hogy még egyszerűbb legyen az ügymenet!

1. Szükségünk van Ügyfélkapu regisztrációra az elektronikus ügyintézéshez

Ha még valamilyen csoda folytán elkerült minket az Ügyfélkapu szükségessége, akkor itt az idő, hogy ezt pótoljuk. Ugyanis Ügyfélkapun keresztül ma már számos fontos hivatali ügyet el tudunk intézni, mint például az egyéni vállalkozás indítása-kezelése, elektronikus adóbevallás ellenőrzése NAV által elkészítve vagy éppen az erkölcsi bizonyítvány igénylése.

Az Ügyfélkapu regisztrációját bármely természetes személy megteheti. A személyes ügyfélkapus azonosító létrehozását nekünk kell kezdeményezni bármelyik okmányirodában, kormányhivatali ügyfélszolgálati irodában, adóhatóság ügyfélszolgálatán vagy külképviseleten vagy elektronikusan, 2016. január 1-jét követően kiállított érvényes személyazonosító igazolvány birtokában a ugyfelkapu.gov.hu/regisztracio/regEszemelyi felületen.

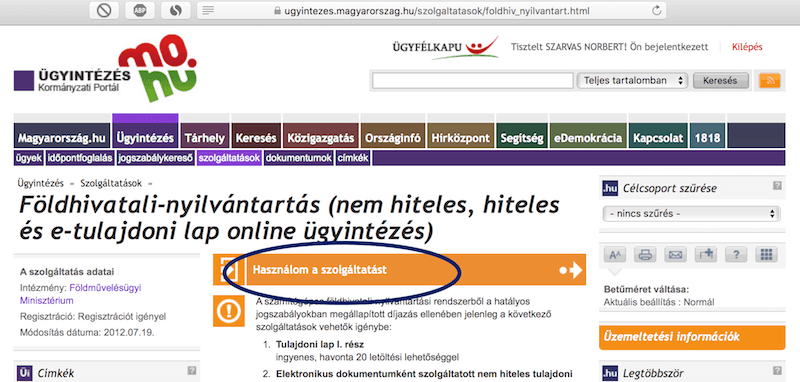

Ha megvan az Ügyfélkapu azonosítónk, akkor irány a földhivatali- nyilvántartás

2. Belépünk a takarnetbe, extra azonosítás szükséges

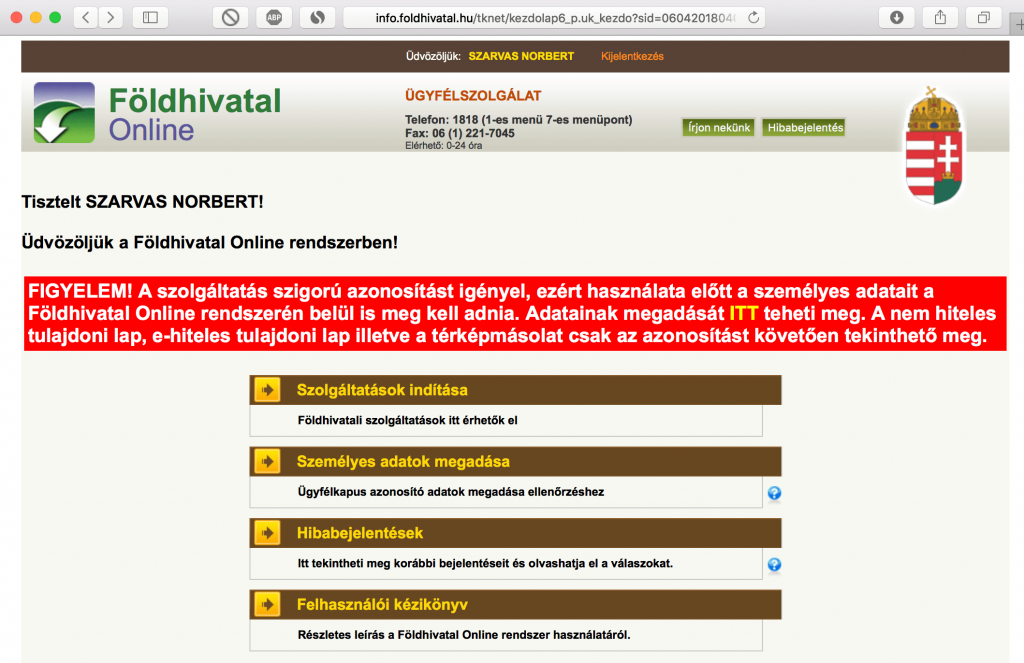

Miután a tulajdoni lap lekérése céljából tovább navigáltunk a Takarnet szolgáltatásra (Földhivatal oldala), az alábbi kezdőoldal fogad minket, ahol figyelmeztetnek arra, hogy a fokozott adatvédelem miatt megint meg kell adnunk az adatainkat!

Miután megadtuk az alapadatainkat, rákattintunk a [jóváhagyás] gombra és egy gyors oldafrissítést követően semmi nem történik. Valamiért nem navigál minket vissza a főmenübe, így ezt nekünk kell manuálisan megtenni a naracssárga csíkban levő [kezdőlap] feliratra való kattintással.

Visszakerültünk a főoldalra, ahol már nincsen a piros figyelmeztetés.

3. A tulajdoni lap lekérése

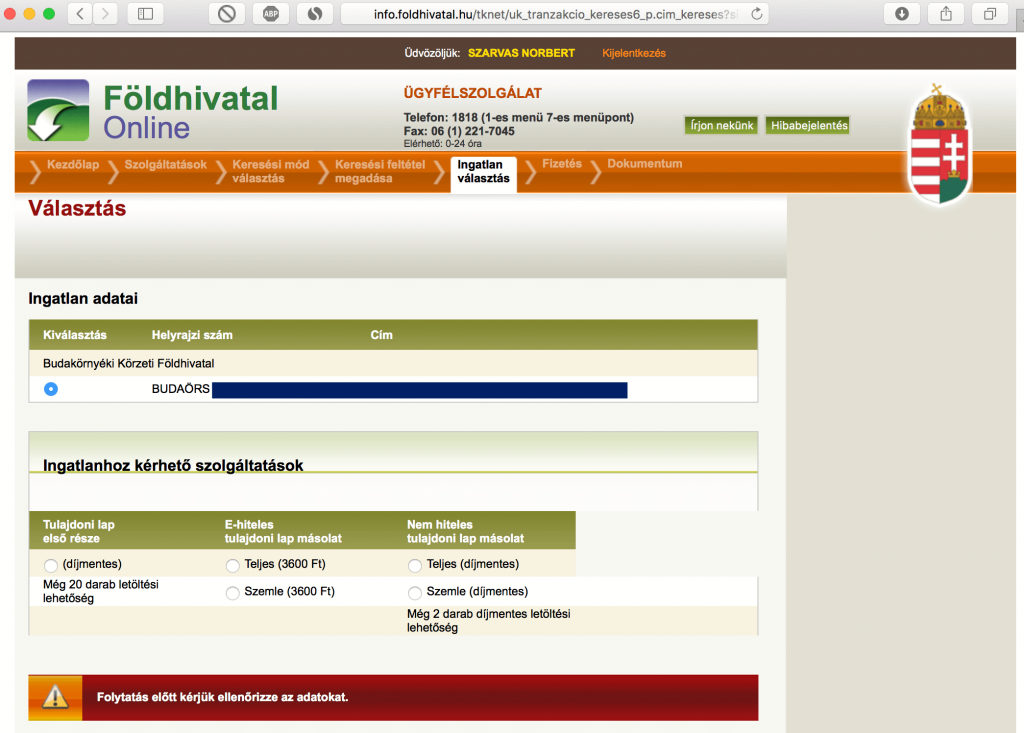

Négy lehetőségünk van a fő oldalon, nekünk jelen pillanatban a szolgáltatások indítása/ingatlan keresése/keresés cím alapján szolgáltatásra van szükségünk, amit 3 gombnyomásra érünk el.

Ahogyan navigálunk a menük között, úgy láthatjuk, hogy lehetőségünk van többek között a korábbi lekérdezéseinket is újra megnézni!

Miután beírtuk az általunk kiválasztott ingatlan címét, kapunk egy összesítő oldalt, ahol kiválaszthatjuk a számunkra fontos tulajdoni lap változatot. Itt érdemes figyelni az árakra és a tulajdoni lap minőségére, hiszen példáula bankban nem fogják a jelzáloghitelhez elfogadni a szemlét.

Tulajdoni lap változatok és árak

- Tulajdoni lap első része díjmentes (havonta magánszemélyenként maximum 20 db)

- E-hiteles tulajdoni lap másolat

- teljes: 3 600 Ft

- szemle 3 600 Ft

- Nem hiteles tulajdoni lap másolat (összesen 2 db letöltési lehetőség)

- teljes: díjmentes, utána 1 000 Ft

- szemle: díjmentes, utána 1 000 Ft

Ha minden stimmelt és kiválasztottuk a számunkra megfelelő tulajdoni lap opciót, akkor a tovább gombot megnyomva máris megkapjuk a tulajdoni lap lekérésének az eredményét.

4. Tulajdoni lap lekérése földhivatalból

A tulajdoni lapot ugyanakkor a földhivatalból is le tudjuk kérni személyesen (mostmár az ország bármelyik földhivatalából el tudjuk ezt intézni, nem kötelező az illetékes földhivatalba elmennünk ezért). Azonban családi házaknál kifejezetten fontos információ, hogy a térképmásolatot továbbra is kizárólag az illetékes földhivatalból tudjuk beszerzeni.

Az alábbi költségekre kell felkészülnünk, ha a földhivatalból szeretnénk lekérni a tulajdoni lapot, térképmásolatot

- Hiteles, teljes papír alapú tulajdoni lap másolat: 6 250 Ft

- Hiteles, szemle papír alapú tulajdoni lap másolat: 6 250 Ft

- Térképmásolat (hitelesített): 3 600 Ft

- Térképmásolat (nem hitelesített) 2 400 Ft

- Földhasználati lap másolat 800 Ft/oldal

5. Ingatlan-nyilvántartási eljárás

Mi az a kérelem (megkeresés)?

Az eljárás az ügyfél kérelmére vagy hatósági (bírósági) megkeresésre indul. Az ingatlan-nyilvántartásba jog vagy tény keletkezését, módosulását, illetve megszűnését kérelemre lehet bejegyezni, ami azt is jelenti, hogy – főszabályként – csak az a jog jegyezhető be, illetve tény jegyezhető fel, illetve törölhető, amelyet a kérelem vagy megkeresés megjelöl.

A kérelmet a bejegyzés alapjául szolgáló szerződés (jognyilatkozat) keltétől számított 30 napon belül kell benyújtani az ingatlan fekvése szerint illetékes földhivatalhoz. A kérelem kötelező nyomtatvány, annak adattartalmát a 109/1999. (XII.29.) FVM rendelet melléklete tartalmazza. A formanyomtatvány letölthető itt. A földhivatal tehát csak a kérelemben foglaltak alapján járhat el, ezért fontos a kérelem pontos kitöltése. A kérelemhez csatolni kell a bejegyzés alapjául szolgáló okiratokat (2db eredeti és 1db másolati példányban), valamint az adott ügytípustól függően a jogszabályban előírt egyéb mellékleteket.

Mi az a bejegyzés alapjául szolgáló okirat?

A kérelemhez két eredeti és egy másolati példányban kell mellékelni a bejegyzés alapjául szolgáló okiratot, illetve csatolni kell a bejegyzéshez és az illeték megállapításához szükséges egyéb iratokat is. Ha az okirat hiányos, vagy módosításra szorul (pl. a jogcím, a szerződő felek személye, illetve aláírása, az érintett ingatlan, vagyis a település, a fekvés és a helyrajzi szám pontos megjelölése, az ügyvédi ellenjegyzés, közjegyzői hitelesítés, vagy a változás átvezetéséhez szükséges záradékolt változási vázrajz tekintetében) , úgy a kérelmet a földhivatalnak hiánypótlási felhívás kiadása nélkül el kell utasítania. Az ingatlan-nyilvántartási eljárásban jog bejegyzésére, tény feljegyzésére csak az ingatlan-nyilvántartásról szóló 1997. évi CXLI. törvényben (a továbbiakban: Inytv.) meghatározott okirat alapján kerülhet sor.

Mi az a Széljegyzés?

Tulajdoni lap tartalmát érintő kérelem esetén a beadvány iktató számát a benyújtás napján a tulajdoni lapra rávezetik, ez a széljegyzés. A széljegy a bejegyzés, feljegyzés, átvezetés iránti eljárás megindítását tanúsítja, egyben jelzi az ügyek elintézésének sorrendjét is. A beadványok elintézésére harminc napos határidőt biztosít a jogszabály, ebből adódóan a széljegy a kérelem teljesíthetősége szempontjából csak tájékoztató jellegű, mivel a földhivatal ekkor még nem döntött arról, hogy a kérelemnek helyt ad, vagy elutasítja. A széljegy utal a beadvány tartalmára, továbbá abból megállapítható a jogosulttá váló (kérelmet benyújtó) ügyfél neve és a jogváltozás tárgya.

A széljegynek – az informatív tartalmán túl – a bejegyzésre váró jogok és egyes jogilag jelentős tények körében fontos szerepe van azok egymáshoz való viszonyának meghatározása szempontjából is. Az ingatlan-nyilvántartásban egy-egy bejegyzés ranghelyét és ezzel a bejegyzések rangsorát a bejegyzés, feljegyzés iránt benyújtott kérelem iktatási időpontja határozza meg. Fontos ugyanakkor, hogy ranghelyet csak olyan kérelemmel lehet alapítani, amelyhez a bejegyzés alapjául szolgáló okiratot is mellékelték.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 6, 2018 | Cikkek - pénzügyi blog, Felső bal, info

2018-ban is számos lehetőség kínálkozik arra, hogy a családunk illetve a gyermekünk után különböző jogcímen vegyünk igénybe vissza nem térítendő állami támogatásokat, adókedvezményeket, pénzeket. Ez a családtámogatások 2018 koncepciója, amit ebben a cikkben végigveszünk, hogy biztosan ne maradj le semmiről sem!

Tartalom:

- Családtámogatások 2018: a gyermekek után járó támogatások

- A családi pótlék 2018

- Gyermekgondozást segítő ellátás: GYES 2018

- Gyermeknevelési támogatás: GYET 2018

- Anyasági támogatás

- Csecsemőgondozási díj: CSED 2018

- Gyermekgondozási díj: GYED 2018, Diplomás GYED 2018

- Laktóz intolerancia miatt alanyi jogon járó adókedvezmény 2018

- Családi adókedvezmény 2018

- Első házasok adókedvezménye 2018

- Pénzügyi termékekhez igénybe vehető adójóváírások, állami támogatások

- Lakáscélra alanyi jogon megszerezhető állami támogatás

- Nyugdíjcélra igénybe vehető adókedvezmények

- Egészséget egészségpénztárból

- CSOK 2018

Családtámogatások 2018 : a gyermekek után járó támogatások

1. A családi pótlék 2018

Ki jogosult a családi pótlékra 2018-ban? A családi pótlékot bármelyik szülő igényelheti, aki a gyermeket neveli. Az igényléshez a Magyar Államkincstár által kiadott hivatalos formanyomtatvány benyújtása szükséges. Nemcsak vér szerinti szülő, hanem akár hivatásos nevelőszülő vagy örökbefogadó szülő, illetve a gyám is megkaphatja. Illetve a szülővel együttélő élettárs (hivatalos Éllettársi Nyilatkozatok Nyilvántartásában szereplő) is jogosult a támogatásra. Innen tölthető le:

Kérelem családi pótlék megállapítására

A családi pótlékot 2016-tól már a megyei Kormányhivataloknál tudod igényelni. Néhány éve a családi pótlék fogalmát két részre bontották, így jelenleg a nevelési ellátás és az iskoláztatási támogatás együtt képezi a családi pótlékot 2018-ban is.

Fontos: Mivel a családi pótlékot visszamenőlegesen „csak” két hónapra lehet igényelni, ezért fontos, hogy amint jogosulttá válunk rá, minél hamarabb kezdjük el intézni, hogy a családi pótlék utalás minél hamarabb megérkezzen!

A nevelési ellátás

(Cst. 7. §) a gyermek születésétől a tankötelezetté válása évének október 31-ig jár az ügyfél részére. Továbbá nevelési ellátásra saját jogán is jogosultságot szerezhet a kérelmező – a feltételek fennállása esetén.

A nemzeti köznevelésről szóló törvény rendelkezései szerint a gyermek abban az évben, amelynek augusztus 31. napjáig a hatodik életévét betölti, legkésőbb az azt követő évben tankötelessé válik. Az a gyermek, akinek esetében azt a szakértői bizottság javasolja, további egy nevelési évig az óvodában részesül ellátásban, és ezt követően válik tankötelessé.

Ki jogosult nevelési ellátásra?

Nevelési ellátásra jogosult:

- a saját háztartásban nevelt gyermek vér szerinti, vagy örökbe fogadó szülője,

- a saját háztartásban nevelt gyermek szülőjével együtt élő házastárs,

- az a személy, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van (a fentiek elnevezése együttesen: szülő)

- a nevelőszülő, a hivatásos nevelőszülő a gyám,

- akinél a gyermeket a Gyvt. alapján ideiglenes hatállyal elhelyezték (1997. évi XXXI. törvény (Gyvt.) 72. § (1) bekezdés),

- a gyermekotthon vezetője a gyermekotthonban nevelt,

- a szociális intézmény vezetője az intézményben elhelyezett,

még nem tanköteles gyermekre tekintettel.

Az iskoláztatási támogatás a tankötelessé válás évének november 1-jétől a tankötelezettség teljes időtartamára, valamint a tankötelezettség megszűnését követően közoktatási intézményben tanulmányokat folytató gyermekre tekintettelannak a tanévnek az utolsó napjáig jár, amelyben a gyermek a 20. életévét, sajátos nevelési igényű gyermek esetén a 23. életévét betölti.

Ki jogosult iskoláztatási támogatásra?

Iskoláztatási támogatás (Cst. 8. §) iránti kérelmet a következő ügyfelek nyújthatnak be:

- a saját háztartásban nevelt gyermek vér szerinti, vagy örökbe fogadó szülője,

- a saját háztartásban nevelt gyermek szülőjével együtt élő házastárs

- az a személy, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van (a fentiek elnevezése együttesen: szülő)

- a nevelőszülő, a hivatásos nevelőszülő. a gyám

- akinél a gyermeket a Gyvt. alapján ideiglenes hatállyal elhelyezték (1997. évi XXXI. törvény (Gyvt.) 72. §. (1) bekezdés),

- a gyermekotthon vezetője a gyermekotthonban nevelt,

- a javítóintézet igazgatója vagy a büntetés-végrehajtási intézet parancsnoka a javítóintézetben nevelt, vagy büntetés-végrehajtási intézetben lévő, és gyermekvédelmi gondoskodás alatt álló tanköteles gyermekre tekintettel,

- a szociális intézmény vezetője az intézményben elhelyezett gyermekre tekintettel

- a gyámhivatal által a szülői ház elhagyását engedélyező határozatban megjelölt személy.

Saját jogán az az ügyfél kérelmezheti az iskoláztatási támogatást, aki közoktatási intézményben tanulmányokat folytat, a tankötelezettsége megszűnt, és

- akinek mindkét szülője elhunyt,

- akinek a vele egy háztartásban élő hajadon, nőtlen, elvált, vagy házastársától külön élő szülője elhunyt,

- aki kikerült az átmeneti vagy tartós nevelésből

- akinek a gyámsága nagykorúvá válása miatt szűnt meg

- aki a vér szerinti, örökbe fogadó szülőjével, nevelőszülővel, hivatásos nevelőszülővel, gyámmal nem él egy háztartásban

- a gyámhivatal szülői ház elhagyását engedélyező határozata szerint az iskoláztatási támogatást a nagykorúvá válása előtt is részére folyósították.

Jogosultak továbbá a bevándorlási vagy letelepedési engedéllyel rendelkező, vagy magyarországi hatóság által menekültként elismert személy.

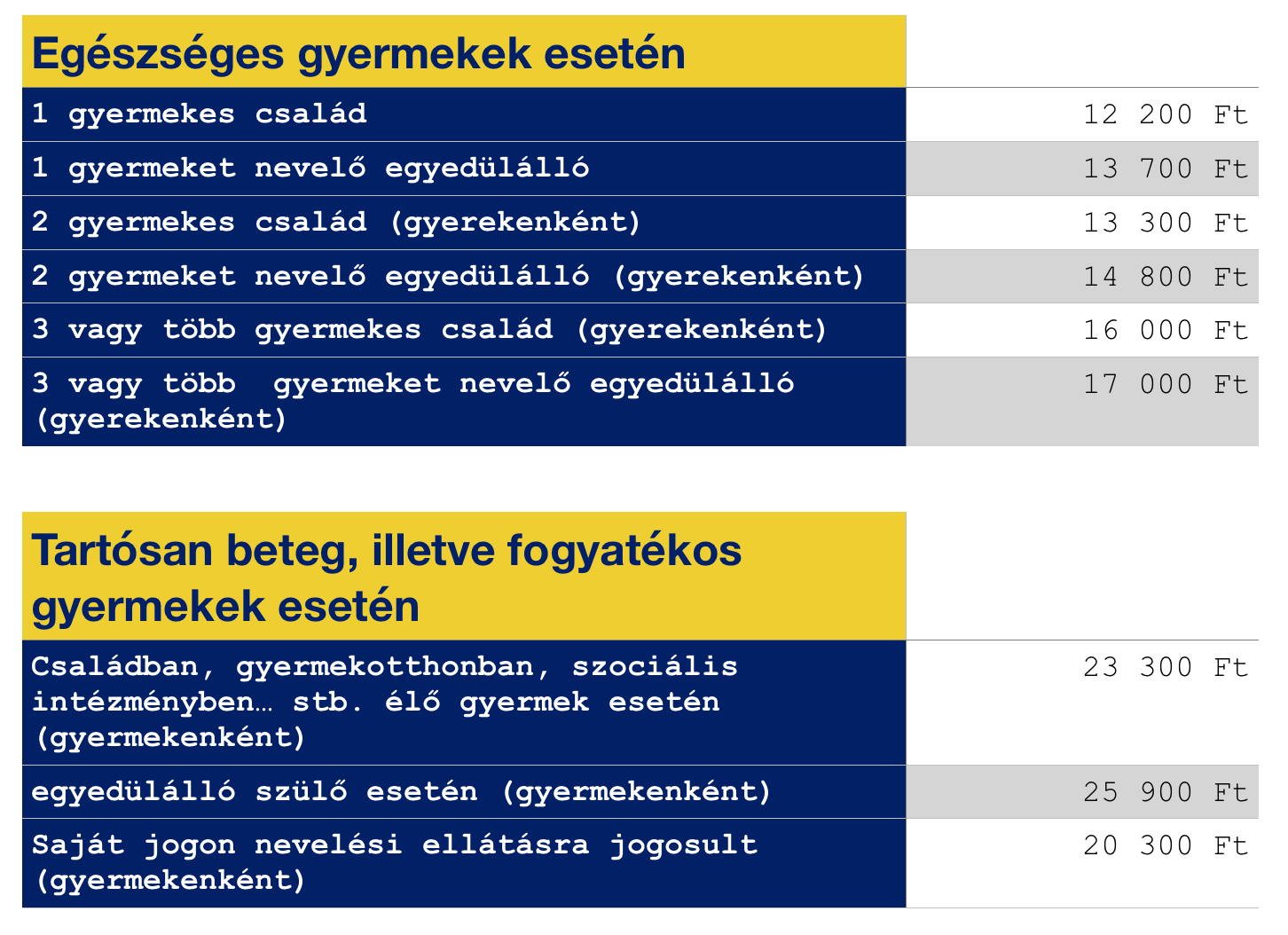

Amennyiben gyermekünk 18. életévét betöltve tartósan betegként van nyilvántartva a kiemelt családi pótlékot saját jogán továbbra is jogosult a támogatásra.

Kiemelt családi pótlékra is van lehetőség, amennyiben gyermekünk valamilyen tartós betegséggel küzd. Ezzel kapcsolatos betegségekről és fogyatékosságokról a magasabb összegű családi pótlék rendeletben tudhatunk meg többet.

A családi pótlék összege 2018-ban

A családi pótlék igénylése

A lakóhely vagy tartózkodási hely szerinti illetékes kormányhivatalnál, kormányablaknál igényelhető.

Szükséges nyomtatványok:

- első gyermek esetén: “Igénybejelentés családtámogatás ellátásokra ” című formanyomtatvány

- testvér születése esetén: “Bejelentés gyermekszámváltozásról” című formanyomtatvány

- csatolandó dokumentumok:

- igénylő személyi igazolványa, lakcímkártyája, TAJ-száma

- külföldi személy esetén plusz:

- E401 és E411-es nyomtatvány A és B része

- gyermek anyakönyvi kivonata (eredeti példány) , Taj-száma

- szülővel EGYÜTT ÉLŐ HÁZASTÁRS igénylőnek a házassági anyakönyvi kivonata

- az igénylő GYÁM-nak a gyámhatóság gyámrendelő határozata

- annak a személynek, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van,a gyámhivatal kötelező gondozásba történő kihelyezést elrendelő határozat.

Bónusz cikk: Hova érdemes félretenni a családi pótlékot 2018-ban?

2. Gyermekgondozást segítő ellátás : GYES 2018

Mi az a GYES?

A gyermekgondozást segítő ellátásról szóló 1998.évi LXXXIV. tv. 20§ – 22§ -a rendelkezik. Az ellátás biztosítási jogviszony nélkül is igénybe vehető, amennyiben: a gyermek már elmúlt egy éves de még nem töltötte be a 3. életévét,

ikerterhesség esetén a tankötelessé válás évéig tartósan beteg,

illetve súlyosan fogyatékos gyermek esetén a 10. életévének betöltéséig

Kik igényelhetik?

A gyermek vér szerinti szülője mellett, már az örökbefogadó szülője, tovább annak együtt élő házastársa (nagyszülők) is igényelheti. Ezekben az esetekben a következő feltételeknek kell teljesülniük:

- a gyermek betöltötte első életévét

- a gyermek gondozása, nevelése a szülő háztartásában történik

- a gyermek szülei írásban nyilatkoznak arról, hogy a gyermekgondozást segítő ellátásról lemondanak, és egyetértenek a gyermekgondozást segítő ellátásnak nagyszülő részéről történő igénylésével

- a szülő háztartásában nincs másik olyan gyermek vagy ikergyerek, akire tekintettel gyermekgondozást segítő ellátást folyósítanak.

Hogyan igényeljem a GYES-t?

A GYES kizárólag írásban igényelhető a “Igénylés családtámogatási ellátásokra” című formanyomtatványon, és a 2.számú pótlap kitöltésével. (amennyiben nagyszülő igényli a támogatást, ezt csakis kormányhivatalnál teheti meg, s ebben az esetben a 2. számú pótlap helyett a 3. számút kell kitölteni.

Amennyiben a GYES-t a szülők veszik igénybe, a lakó vagy a tartózkodási hely szerinti illetékes kormányhivatalt vagy kormányablakot kell felkeresniük kivéve, ha munkahelyükön családtámogatási kifizetőhely működik.

Amennyiben nagyszülők igényik a támogatást, ők ezt csakis kizárólag kormányhivatalnál tehetik meg.

Csatolandó dokumentumok a GYES igényléséhez :

- az igénylő személyi igazolványa

- lakcímkártyája

- adóazonosító jelét tartalmazó igazolvány (közismertebb nevén adókártya)

- a gyermek születési anyakönyvi kivonata (eredeti példányban)

- valamint mind a szülő, mind a gyermek TAJ-kártyájára

- Kérelem gyermekgondozást segítő ellátás megállapítására

Indokolt esetben bekérik továbbá:

- a tartósan beteg, vagy súlyosan fogyatékos gyermek esetén a betegség jellegét igazoló orvosi igazolást

- állami gondoskodás alatt álló gyermek nevelőszüléjétől a gyámhatóság határozatát a gyermek elhelyezéséről

- ha az igénylő bankszámlára kéri a folyósítást, a számlavezető banktól igazolást a számla meglétéről, érvényességéről

GYES 2018 kifizethető összege

A gyermekgondozási támogatás havi összege – függetlenül a gyermekek számától – azonos az öregségi nyugdíj mindenkori legkisebb összegével, töredékhónap esetén egy naptári napra a havi összeg harmincad része.

A GYES 2018 összegéből nyugdíjjárulék, illetve magán-nyugdíjpénztári tagdíj kerül levonásra (10%). A szülő 25 650 forintot kap kézhez.

Az ellátás összege ikergyermekek esetén:

- 2 gyermek : öregségi nyugdíj mindenkori legkisebb összegének 200%-a

- 3 gyermek : öregségi nyugdíj mindenkori legkisebb összegének 300%-a

- 4 gyermek. öregségi nyugdíj mindenkori legkisebb összegének 400%-a

- 5 gyermek: öregségi nyugdíj mindenkori legkisebb összegének 500%-a

- 6 gyermek: öregségi nyugdíj mindenkori legkisebb összegének 600%-a

3. Gyermeknevelési támogatás 2018 (GYET)

Ki jogosult a gyermekvédelmi támogatásra? (GYET 2018). A gyermeknevelési támogatásra az a szülő vagy gyám jogosult, aki saját háztartásában 3 vagy több kiskorú gyermeket nevel. A támogatás a legfiatalabb gyermek 3. életévének betöltésétől a a 8. életév betöltéséig jár. Méltányossági kérelemből származó hosszabításra van lehetőség, amennyiben igazoltan szükséges a család helyzete miatt a támogatás folyósítása.

+1 A támogatásban nem részesülhet az a személy, aki kereső tevékenységet heti 30 órát meghaladóan folytathat, de ha a munkavégzés otthonában történik, akkor nincs efféle időkorlátozás.

Mekkora összeg igényelhető?

A gyermeknevelési támogatás (GYET 2018) összege megegyezik az öregségi nyugdíj mindenkori legkisebb összegével (függetlenül a háztartásban nevelt gyermekek számától). Mivel 2018-ban az öregségi nyugdíj összege nem emelkedik a korábbi évekhez képest, ez havi 28.500 forintot jelent. Mivel az ellátás összegéből 10 százalék nyugdíjjárulék kerül levonásra, ezért ténylegesen 25.650 forintot utalnak havonta. Nem teljes, hanem töredék hónap esetén egy naptári napra a havi összeg harmincad része jár.

Mikor nem vagyunk jogosultak a GYET-re?

A gyermeknevelési támogatás nem jár annak a személynek, aki

- olyan gyermek után igényli a gyermeknevelési támogatást,

- akit a gyermekek védelméről és gyámügyi igazgatásról szóló törvény alapján ideiglenes hatállyal elhelyeztek, nevelésbe vettek, továbbá 30 napot meghaladóan szociális intézményben helyeztek el,

- előzetes letartóztatásban van, vagy szabadságvesztés büntetését tölti,

- illetve aki rendszeres szociális pénzellátásban részesül, ide nem értve a gyermekgondozást segítő ellátást és gyermeknevelési támogatást, az ezek folyósítása mellett végzett kereső tevékenység után járó táppénzt, baleseti táppénzt, továbbá a járási hivatal által a fokozott ápolást igénylő súlyosan fogyatékos személy gondozását, ápolását végző személy kérelmére megállapított ápolási díjat.

Hogyan igényelheted meg a GYET-et?

A nyomtatvány mellett szükséges csatolnunk az alábbi iratokat is:

- érvényes személyi igazolvány, útlevél vagy jogosítvány

- külföldi állampolgár esetében érvényes bevándorlási, letelepedési engedély

- indokolt esetben a jogcímet igazoló gyámsági határozatot

- indokolt esetben házassági anyakönyvi kivonatot vagy bejegyzet élettársi jogviszonyt igazoló okiratot

- adókártyát

A támogatás megállapításáról az igénylő lakóhelye szerint illetékes megyeszékhely szerinti járási hivatal dönt, a kérelmet hozzájuk kell eljuttatni. Amennyiben a jogosultsági feltételek fennállnak, az ellátás már az igény benyújtásának időpontjától jár. Késedelmes benyújtása esetén visszamenőleg legfeljebb két hónapra, az igénybejelentés napját megelőző második hónap első napjától számítva igényelhető meg a támogatás.

4. Anyasági támogatás

Ki jogosult az anyasági támogatásra? Anyasági támogatásra jogosult a szülést követően a) az a nő, aki várandóssága alatt legalább négy alkalommal – koraszülés esetén legalább egyszer – várandósgondozáson vett részt; (az anyasági támogatás a jogosultat akkor is megilleti, ha a gyermek halva született) b) az örökbefogadó szülő, ha a szülést követő hat hónapon belül az örökbefogadást jogerősen engedélyezték; c) a gyám, ha a gyermek a születését követően hat hónapon belül – jogerős határozat alapján – a gondozásába kerül.

Az anyasági támogatás összege 2018-ban

Az anyasági támogatás – gyermekenkénti – összege azonos a gyermek születésének időpontjában érvényes öregségi nyugdíj legkisebb összegének 225%-ával (2018-ban 64 125 Ft), ikergyermekek esetén 300%-ával (2018-ban 85 500,-Ft).

Hogyan lehet az anyasági kérelmet benyújtani?

Az anyasági támogatás iránti igény benyújtása az „Kérelem anyasági támogatás megállapítására„ című formanyomtatvány kitöltésével történik. A formanyomtatvány tartalmazza a kérelemhez benyújtandó iratok, illetve iratmásolatok körét. A formanyomtatvány ingyenes. Az igényelbíráló szerv az igénylő lakóhelye szerint illetékes megyeszékhely szerinti járási hivatal, illetve, ha az igénylő munkahelyén működik ilyen, akkor a családtámogatási kifizetőhely.

Fontos: a terhesgondozást végző védőnő vagy orvos igazolása szükséges, amely igazollja, hogy a szülőnő részt vett megfelelő számú alkalommal aterhesgondozáson

Az anyasági támogatásra vonatkozó igényt a szülést követő hat hónapon belül lehet benyújtani!

5. Csecsemőgondozási díj (CSED 2018)

Mi az a CSED? A csecsemőgondozási díj a gyermek születéséhez kapcsolódóan kieső jövedelem pótlását szolgálja. Biztosítási jogviszonyhoz kötött pénzbeli ellátás, amely a szülési szabadság időtartamára jár.

Ki jogosult a csecsemőgondozási díjra (CSED 2018)?

Csecsemőgondozási díjra jogosult az a nő, aki a gyermeke születését megelőző két éven belül 365 napon át biztosított volt, és akinek a gyermeke

- a biztosítás tartama alatt vagy

- a biztosítás megszűnését követő negyvenkét napon belül születik, vagy

- a biztosítás megszűnését követően negyvenkét napon túl baleseti táppénz folyósításának az ideje alatt vagy a folyósítás megszűnését követő huszonnyolc napon belül születik.

A szülő nő helyett csecsemőgondozási díjra jogosultságot szerezhet

-

az a nő, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette (a gyermek gondozásba vételének napjától),

-

az – a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban: Gyvtv.) 5. § sz) pontja szerinti – családbafogadó gyám, aki a csecsemőt jogerős döntés alapján gondozza (a gyám kirendelésének napjától),

-

a csecsemőt gondozó vér szerinti apa, ha a gyermeket szülő nő az egészségügyi szolgáltató által – az e törvény végrehajtására kiadott kormányrendeletben meghatározott adattartalmú nyomtatvány szerint – igazoltan, az egészségi állapota miatt kikerül abból a háztartásból, ahol a gyermeket gondozzák (az igazoláson feltüntetett naptól a gyermeket szülő nő – igazolás szerinti – egészségi állapotának fennállásáig),

- a csecsemőt gondozó vér szerinti apa, ha a gyermeket szülő nő meghal (az elhalálozás napjától),

- az a férfi, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette, ha a gyermeket vele együtt örökbe fogadni szándékozó nő az egészségügyi szolgáltató által – az e törvény végrehajtására kiadott kormányrendeletben meghatározott adattartalmú nyomtatvány szerint – igazoltan, az egészségi állapota miatt kikerül abból a háztartásból, ahol a gyermeket gondozzák (az igazoláson feltüntetett naptól a gyermeket szülő nő – igazolás szerinti – egészségi állapotának fennállásáig),

- az a férfi, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette, ha a gyermeket örökbe fogadni szándékozó nő meghal (az elhalálozás napjától),

amennyiben a fentebb meghatározott feltételek bármelyikének bekövetkezése napján a szülő nőre vonatkozó jogosultsági feltételekkel rendelkezik.

A csecsemőgondozási díjra való jogosultsághoz szükséges előzetes 365 nap

A csecsemőgondozási díjra jogosultsághoz szükséges előzetes 365 napi biztosítási időbe be kell számítani

- a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 5.§-a szerinti biztosításban töltött időt,

- a biztosítás megszűnését követő baleseti táppénz, csecsemőgondozási díj, gyermekgondozási díj folyósításának az idejét – kivéve az ún. diplomás gyedet (a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény 42/E.§ alapján megállapított gyermekgondozási díj),

- közép- vagy felsőfokú oktatási intézmény nappali tagozatán egy évnél hosszabb ideje folytatott tanulmányok idejéből 180 napot,

- a rehabilitációs járadék, rehabilitációs ellátás folyósításának idejét.

A csecsemőgondozási díjra való jogosultsághoz szükséges előzetes 365 napi biztosítási időnek nem kell folyamatosnak lennie.

Mennyi időre jár a CSED? A szülési szabadságnak megfelelő időtartamra jár. Az anyát 24 hét szülési szabadság illeti meg. A CSED legfeljebb a baba megszületését követő 168. napig jár, kivéve koraszülött gyerek esetében..

Mekkora a CSED összege?

A csecsemőgondozási díj a naptári napi alap, illetve a naptári napi jövedelem 70 %-a. Az így megállapított összeg személyi jövedelemadó köteles bruttó összeg, a megjelölt adókedvezmények figyelembevételével a személyi jövedelemadó-előleget a folyósító szerv levonja.

A csecsemőgondozási díj után egészségbiztosítási és nyugdíjjárulékot nem kell fizetni.

Igényléshez szükségem dokumentumok

- a várandósgondozásról szóló kiskönyv másolata

- a várandós-állományba vételről szóló orvosi igazolás

- a gyermek születési anyakönyvi kivonatának másolata (amennyiben az ellátást a gyermek születésének napjától veszik igénybe)

- örökbefogadás esetén gyámhivatali határozat vagy gyámhivatali igazolás arról, hogy a csecsemőt örökbefogadási szándékkal nevelésbe vették

- foglalkoztatói igazolás, amennyiben a munkahely nem TB kifizetőhely

- “Jövedelemigazolás egészségbiztosítási ellátás megállapításához” című nyomtatvány, ha az igénylőnek megszűnt a biztosítási jogviszonya

- igazolvány abiztosítási jogviszonyról és az egészségbiztosítási ellátásokról

-

a „Nyilatkozat csecsemőgondozási díj megállapításához” elnevezésű nyomtatvány

További információ: OEP CSED információs oldal

6. Gyermekgondozási díj (GYED 2018, Diplomás GYED 2018)

Mi az a GYED? A CSED lejárta után lehte igényelni a GYED-et, amely a gyermek 2. életévének betöltéséig jár, ikerterhességkor ez az idő egy évvel meghosszabodik, azaz a gyerekek 3. életévük betöltéséig. Diplomás GYED esetében a gyermek születésétől számítva, a gyermek első életévének betöltéséig jár.

GYED összege 2018

A minimálbér 2018-ban bruttó 138 000 forint, a garantált bérminimum pedig 180 500 forintra. A gyed a szülő korábbi keresetének 70%-a, de van maximuma: nem lehet több, mint a minimálbér kétszeresének 70%-a. A gyed összegét a szülést megelőző két évben szerzett jövedelem alapján számítják.

GYED példaszámítás: A szülő korábbi keresete bruttó 200 000 forint volt. A GYED várható összege bruttó bruttó 140 000 forint ebben az esetben

A legmagasabb elérhető összeg 2018-ban 193 200 forint.

A gyed a csecsemőgondozási díj (csed) lejárta után igényelhető, és a gyernek 2. életévének betöltéséig jár.

A „diplomás gyed” összege és időtartama is nő. A diplomás gyed azoknak jár, akik felsőoktatásban, nappali tagozatos hallgatói jogviszonyban vannak. Eddig ez a juttatás a gyermek születésétől 1 éves koráig járt, ez 2018-tól a gyermek 2 éves koráig bővül. Összege a minimálbérhez igazítva 89 200-ról 96 600 forintra, illetve 112 ezerről 126 350 forintra nő.

Diplomás GYED

Az igénylő a felsőoktatási hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét az egészségbiztosító által rendszeresített és az egészségbiztosító honlapján közzétett „IGÉNYBEJELENTÉS Hallgatói jogviszony alapján igényelt gyermekgondozási díjra” elnevezésű nyomtatványon nyújthatja be.

A vér szerinti apa,

valamint a szülés napján nem biztosított szülő nő a hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét a lakóhelye szerint illetékes járási hivatalhoz nyújthatja be.

Ha az anyuka a gyermek születésének napján biztosított, akkor a hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét a foglalkoztatójához kell benyújtani.

Az igénybejelentéssel egyidejűleg a következő okmányokat kell bemutatni, benyújtani:

- a gyermek születési anyakönyvi kivonatának másolatát,

- a felsőoktatási intézmény által kiállított „Igazolás aktív hallgatói jogviszonyról gyermekgondozási díj igényléséhez” elnevezésű nyomtatványt,

- valamint, ha az igénylő az EGT tagállam állampolgára, akkor a magyarországi lakcíméről kiadott hatósági igazolvány másolatát.

- amennyiben a vér szerinti apa a szülő nő halála miatt igényli az ellátást, mellékelni kell a halotti anyakönyvi kivonat másolatát.

7. Laktóz intolerancia miatt alanyi jogon járó személyi adókedvezmény 2018

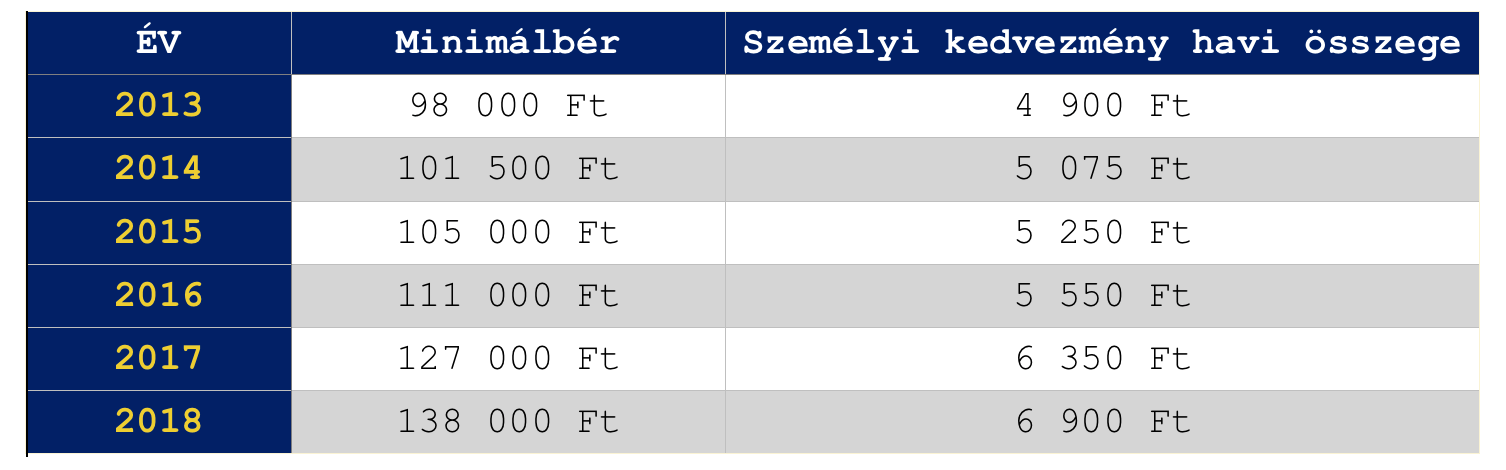

Laktóz intolerancia adókedvezmény törvény: 40. § Az összevont adóalap adóját csökkenti a súlyosan fogyatékos magánszemélynél az erről szóló igazolás alapján a fogyatékos állapot kezdő napjának hónapjától ezen állapot fennállása idején havonta az adóév első napján érvényes havi minimálbér 5 százalékának megfelelő összeg (személyi kedvezmény). (2)Súlyosan fogyatékos személynek azt kell tekinteni, aki az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló kormányrendeletben említett betegségben szenved, továbbá, aki rokkantsági járadékban részesül.

Az adókedvezmény mértéke

Kik jogosultak a laktóz intolerancia adókedvezmény 2018-ra?

Ez nem állami támogatás hanem a saját jövedelmünk adóalapját csökkenthetjük vele, tehát több pénz marad a zsebünkben. Aki nem rendelkezik jövedelemmel, az sajnos nem tudja igénybe venni ezt a kedvezményt.

Két úgynevezett [szabályzó] van beépítve a jogosultsági elvárásokba. Az egyik esetben jogosultakká kellett válnunk a rokkantsági járadékra. Első esetben pedig meghatározott laktózbetegségekre (pl.: E73 -Laktóz intolerancia, E730- Veleszületett laktóz-hiány vagy E739- Laktóz intolerancia, k.m.n…stb)vehető igénybe a kedvezmény, amiről orvosi igazolást kell bemutatnunk.

Laktóz intolerancia igazolás nyomtatvány

Családi adókedvezmény 2018 mértéke

Az előző évekhez képest a családi adókedvezmény 2018 mértéke nem változott az egy vagy több gyermekes családoknálm viszont a 2 gyermekes családok családi adókedvezménye emelkedett.

- 1 gyermek esetén havonta 66 670 forint adóalap-kedvezményt

- 2 gyermek esetén havonta 116 670 forint adóalap-kedvezményt

- 3 vagy több gyermek esetén 220 000 forint adóalap-kedvezményt lehet igénybe venni GYERMEKENKÉNT.

Ez adókedvezményre lefordítva ennyit jelent (ennyivel lesz magasabb a nettó béred az adókedvezmény miatt)

- 1 gyermek esetén havonta 10 000 forint gyermekenként és havonta

- 2 gyermek esetén havonta 17 500 forint gyermekenként és havonta

- 3 vagy több gyermek esetén 33 000 forint gyermekenként és havonta.

Családi adókedvezmény nyilatkozat

Első házasok adókedvezménye 2018

Azok a fiatalok, akik úgy döntenek, hogy összeházasodnak, két évig járó, havi 5 000 forintos adókedvezményt vehetnek igénybe abban az esetben, ha legalább az egyik fél az első házasságát köti.

Magyarul nem feltétel mindkét félnek az „első házasság”. Az igénylésnek ugyanakkor nincsen felső korhatára. Az első házasok adókedvezménye 2018-ban azt jelenti, hogy összesen 120 000 forinttal több pénzt kapnak kézhez, ami egyfajta anyagi segítségnek is tekinthető.

Első házasok adókedvezménye nyilatkozat

Pénzügyi termékekhez igénybe vehető adójóváírások, állami támogatások

Lakáscélra alanyi jogon megszerezhető állami támogatás

Mi az a lakástakarék? A lakás-takarékpénztáraknál tudod befizetni lakáscélú megtakarításaidat (amikre szeretnél 30%-os állami támogatást kapni), illetve az általad kiválasztott pénztár adhat számodra lakáscélú jelzáloghitelt annak reményében, hogy ezzel meg tudod valósítani a céljaidat.

A maximálisan igénylhető állami támogatás évente és szerződésenként 72 000 forint, amihez havi 20 000 forintos befizetést (+150 forintos adminisztrációs költség) kell teljesíteni!

Töltsd le a lakástakarék könyvet ingyen, hogy megismerd a feltételeket!

Bónusz cikk 2: Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

Nyugdíjcélra igénybe vehető adókedvezmények 2018

A nyugdíjcélú öngondoskodásunkat három államilag támogatott terméktípusban kezdhetjük el ( nyugdíjbiztosítás, nyesz, önyp), amik esetében minden befizetésre 20%-os adójóváírást vehetünk igénybe abban az esetben, ha van még fel nem használt, szabad SZJA alapunk.

A felhasználható keretek:

A táblázatból láthatjuk, hogy egy évben személyenként (tehát egy családban több keresőnek többszöröződik ez a keretösszeg) maximálisan 280 000 forintos adójóváírást vehet igénybe. Ezt a keretet 100%-osan kimerítheti kizárólag nyugdíjcélú megtakarítások (Önkéntes Nyugdíjpénztár + Nyugdíjbiztosítás és/vagy NYESZ) megkötésével, vagy pedig nyugdíjcélú és egészség célú termékek kombinálásval.

A nyugdíj célú öngondoskodás egyik lehetséges módja a nyugdíjbiztosítás. Ez a terméktípus olyan célhoz kötött befektetési forma, ahol megtakarításaidat több fajta befektetési eszközalapba fektetheted,valamint 20%- os állami adó-visszatérítést vehetsz igénybe, ezzel is növelve az elérhető hozamok mértékét.

Extra cikkek a témával kapcsolatban:

Megoldás a nyugdíjas éveinkre!- 1. Rész

Megoldás nyugdíjas éveinkre!- 2. Rész

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Fizessük az egészségügyi kiadásainkat egészségpénztárból 20%-ért cserébe

Mi az az egészségpénztár? Az állam az egészségmegőrzés támogatásával kapcsolatban 20%-os adójóváírást biztosít egészséggel kapcsolatos kiadásainkkal kapcsolatban, ha egészségpénztáron keresztül vásárolunk.

Mire használhatjuk fel az egészségpénztári kártyára való befizetéseinket?

- gyógyszerek

- gluténmentes élelmiszerek

- gyógyászati segédeszközök

- egészségügyi szolgáltatás

- otthoni gondozás

- gyógytorna, gyógymasszázs, fizioterápia

- kieső jövedelem pótlása

- gyógyteák, fog- és szájápolók

- sporteszköz

- természetgyógyászat

Az egészségpénztár működése

Nagyon leegyszerűsítve a folyamatot:

- Kiválasztjuk a számunkra megfelelő szolgáltatót (odafigyelünk a költségekre)

- Amint megkaptuk az egészségkártyát (olyan, mint egy bankkártya) ráutalunk pénzt

- Másnap már a beutalt pénz-költségek (1-2-3-4%) 100%-át felhasználhatjuk a pénztárban és egyéb helyen fizetésként (egészségpénztári kártyával fizetünk)

- Következő évben az adóbevallásunkba bevalljuk a pénztártól kapott igazolást az előző évi befizetéseinkről

- A Magyar Államkincstár a bevallás alapján az előző évi teljes befizetés 20%-át ráutalja a számlára, ami azonnal felhasználható egyenlegként jelenik meg. (Arra is megkapjuk a jóváírást, amit nem használtunk fel egyenleg, csak befizettünk).

CSOK 2018

A Családi Otthonteremtési Kedvezmény (régi szocpol) alanyi jogon járó állami támogatás, amennyiben költözni szeretnénk, és ehhez rendelkezünk a megfelelő anyagi feltételekkel. A gyermekek számától függően vehetjük igénybe az összegeket.

Bónusz cikk: CSOK változások részletesen- 2018 március

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 30, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Melyik a legjobb hitelkonstrukció? Mindenki ezt a kérdést teszi fel magának és keresi rá a választ. Természetesen nem létezik egyetemes „legjobb megoldás”, hiszen minden hitelkonstrukció és ügyfél más megközelítést igényel. Azonban érdemes elgondolkodni időnként ezen és megnézni azokat az államilag támogatott lehetőségeket, amikkel érdemes párosítani az annuitásos jelzáloghitelünket!

Egy konkrét hitelhez és szituációhoz képest viszonyított egyedi stratégiát mutatok be, amit szakértő nélkül nem javasolt önállóan megvalósítani!

Milyen lakást vásárolhatok hitelből?

Gyorsan fussunk végig a kötelező körökön. A mai példában egy olyan átlagos család élethelyzetébe képzeljük magunkat, ahol Okos Eszter még felsőoktatásban tanuló, aki 3 hónapos állapotos, jövedelme pedig még nincs. Okos Jakab (a párja) pedig havonta nettó 400 000 forintot visz haza. Albérletben laknak és elérkezettnek látták az időt, hogy végre saját lakásba költözzenek. Ehhez azonban hitelre lesz szükségünk.

A törvény szerint hitelre maximum (400 000 forint vagy alatta) a fizetés 50%-át lehet költeni. Az IFL ajánlása, hogy hitelre maximum 35-40%-ot szánjunk, máskülönben komoly bajba kerülhetünk, ahogyan változik az élethelyzetünk…

Mivel Okoséknak sikerült 3M forint önerőt összegyűjteni (+ tartalék az illetékre, ügyvédre, ügyintézésre), ezért maximum 15M forint értékben (80-20-as szabály) nézelődhetnek az ingatlanpiacon.Gyors fejszámolás után kiderül, hogy 12M forint hitelre lesz szükségük, amit a lehető legokosabban szeretnének felvenni.

CSOK-ot mikor érdemes ígénybe venniük?

Kapásból rávághatnánk, hogy a hitelösszeget simán tudjuk csökkenteni CSOK támogatással. Azonban egyáltalán nem mindegy, hogy mikor és milyen feltételekkel vesszük ígénybe a CSOK-ot? Okoséknak jelen pillanatban csok szempontból egy meglévő gyermekük (magzat) van. Terveik szerint még egy gyereket biztosan szeretnének, ezért akár a 2 gyermekes csok is játszhat a dologban.

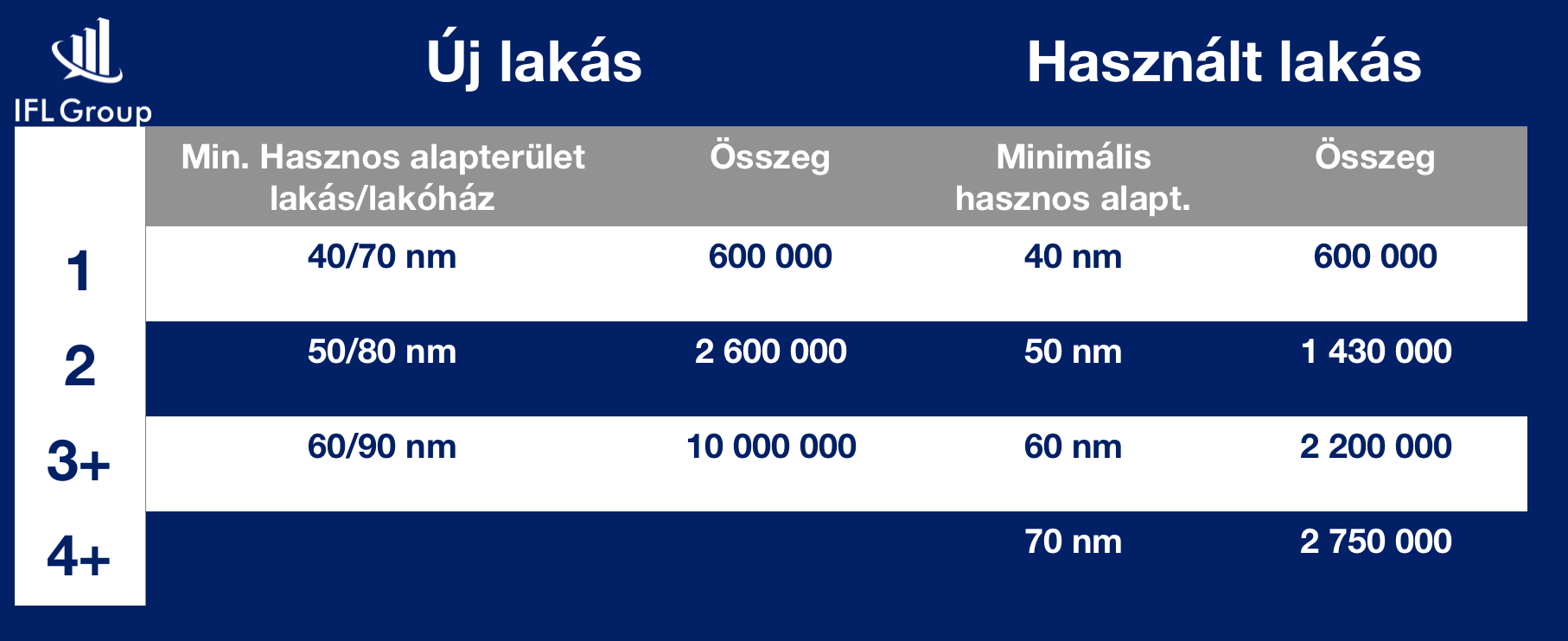

Azonban nem zárják ki annak a lehetőségét, hogy a jövőben még egy harmadik gyereket is bevállaljanak. Ebben az esetben biztosan költözniük kellene egy nagyobb házba, amihez jól jön majd a CSOK 10+10, mint lehetőség (arra számítanak, hogy nem szűnik meg 2019 után ez az összeg). Ha most felveszik használt lakásra a 2 gyermekes csok támogatást, akkor megkapnak 1 430 000 forintot.

Ez azt jelenti, hogy a jövőben a CSOK 10+10-ből ennyivel kevesebbett kapnának meg, ugyanakkor addig sem az albérletbe fizetnek, hanem a saját lakásukat törlesztik vissza és növelik a családi vagyont ezáltal. Éppen ezért Okosék úgy döntenek, hogy biztosra mennek és most a 2 gyerekre felveszik a CSOK támogatást!

A tényleges hitelösszeg, amire szükségük van: 10 570 000 forint

Melyik a legjobb hitelkonstrukció?

Mindenféleképpen annuitásos hitelben kell gondolkodunk, ami azt jelenti, hogy a bank felé fizetünk kamatot és tőkét is. Ezáltal a tőketartozásunk folyamatosan csökken. Egyedüli kérdésként a futamidő szokott felmerülni. Okosék úgy gondolkodnak, hogy minél hamarabb „megszabaduljanak” ettől a hiteltől, hiszen nem szeretnének életük végéig eladósodni.

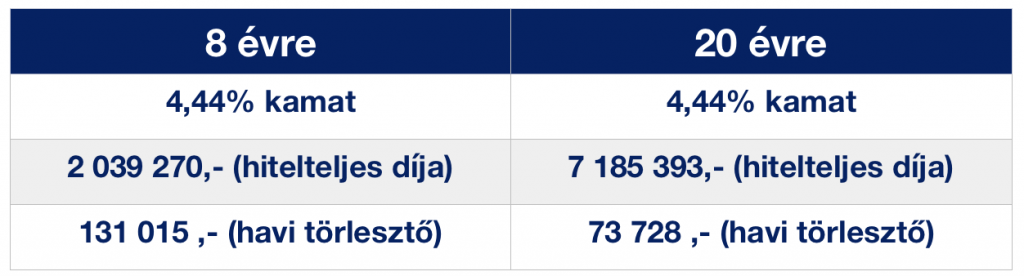

Ilyenkor logikus megoldás a „minél rövidebb futamidő”. De akkor hol lenne az okosság a teljes konstrukcióban? Mitől lenne egyáltalán hitelstratégia, ha simán bemegyünk a bankba és elvitelre kérjük 8 évre? Nézzük meg mi történik ezzel a havi törlesztőrészlettel és kamattal, ha 20 évre vesszük fel:

kamatperiódusban érdemes minél hosszabb időre fixálni. Okosék az 5 éves fix mellett döntöttek

Láthatjuk, hogy a „minősített fogyasztóbarát hitelek” korszakában a futamidővel nem változik a kamat. Értelemszerűen minél rövidebb ideig fizetünk kamatot, annál olcsóbb volt nekünk ez a hitelt. Ennek oka, hogy a kamatot minden évben a teljes és aktuális tőketartozásunkra számítják ki. Ha előbb szeretnénk kifizetni egy hitelt, akkor mindig az aktuális tőketartozást+ végtörlesztési/előtörlesztési díjat kell megfizetnünk. A bank nem kéri számon rajtunk az „elmaradt” kamatait. Ettől nem kell félni!

Kombináljuk lakástakarékkal

Az első okos húzásunk az lehet, ha lakástakarékkal szeretnénk kombinálni a hitelünket. Ezt azonban kizárólag abban az esetben éri meg, ha a lakástakarék EBKM-je (kamata) magasabb lesz, mint a hitel kamata. Magyarul ugyanazt a pénzt jobban tudjuk fialtatni a lakástakarékban, mintha a banknak adnánk oda.

A konstrukcióban Okosék ingyenesen törleszthetnek elő lakástakarékból a hitelbe, ezért ezzel a költséggel nem kell számolniuk. Viszont törvényileg maximum 2%-os lehet ennek a díja!

Nagyon fontos, hogy ne csak a végösszeget vegyük figyelembe, hiszen alapvetően a végösszeget (ha nincsen akció) csökkenti a számlanyitási költség illetve a havonta fizetendő adminisztrációs díj miatt alapvetően többet kell befizetnünk 7 200 forinttal. De talán ezek nem azok a jelentős összegek, amik meghatározzák a hitelünket!

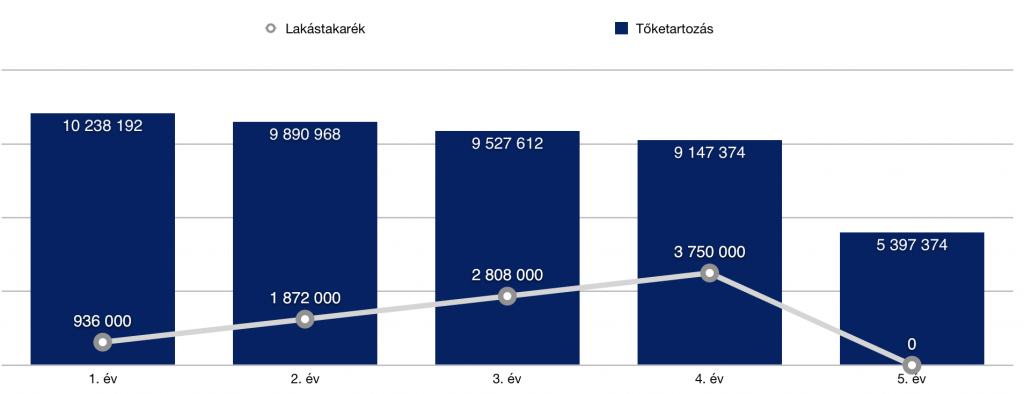

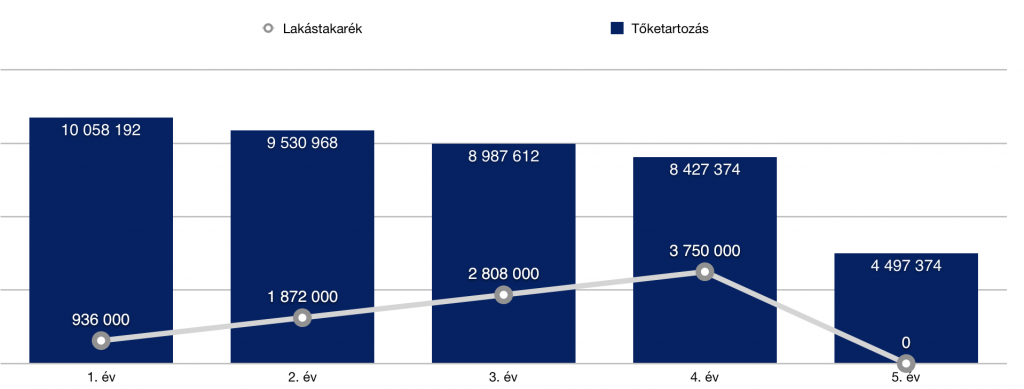

A keretünket alapvetően az eredeti feltételekhez kell igazítanunk. Ez azt jelenti, hogyha a 8 éves hitel 131 015 forint lenne, és a 20 éves futamidővel 73 728 forintot kellene fizetnünk, akkor a „szabad hitelkeretünk” 60 000 forint. Tehát tudunk 3 db lakástakarékot kötni…

Láthatjuk, hogy 3×20 000 Ft/ hó lakástakarékkal+ az annuitásos hitel miatti tőkecsökkenéssel a tőketartozásunkat az 5. évre le tudjuk csökkenteni 5 397 374 forintra. Most egyenlőre ne menjünk tovább, vonjuk le a tanulságokat és a végén fésüljük össze a kapott értékeket, ugyanis a stratégia többi elemével alapvetően az első 4 évben még tudunk játszani!

Használjuk fel a cafeteria-t!- Lakáshitel támogatás

Amennyiben a munkáltatónktól kapunk cafeteria és lehetőségünk van a lakáshitel támogatást választani, akkor érdemes élni ezzel a lehetőséggel A keretösszeg 5 évente 5 millió forint, amit akár havi felosztásban is megkaphatunk. Mint ahogyan a legtöbben, így Okosék sem kapnak a munkáltatótól havi 83 000 forintot, viszont havi 15 000 forintot erre a célra mégis engedélyez a munkáltató!

a lakáshitel támogatás 2017-ben adómentességet élvez, ugyanakkor bizonyos feltételeknek meg kell felelnünk!

- a támogatott személynek az ingatlanban tulajdonosnak vagy haszonélvezőnek kell lennie

- egyeztetnünk kell az indító bankkal, hogy az el tudja e ezeket a feladatokat látni- igazolást kell kiállítania a kiadás évét követő január 31-ig számunkra az indított juttatásokról

- a támogatás a vásárlási vagy építési ktg. 30%-ig terjedhet ki, maximum 5 millió forint. Tehát Okosék 15M forintos lakásához maximum 4,5M forintot kaphatnának. Mivel havonta 15 000 forintot fizetne a munkáltató, ami 900 000 forint 5 év alatt, ezért beleférnek a keretbe.

- Úgynevezett méltányolható szobaszámnak is meg kell felelnünk, ami Okosék esetében (2 felnőtt+ 1 meglévő+1 vállalt gyerek) 4 szoba. Ennél nem költözhetnek nagyobb lakásba, ha szeretnék ezt a támogatást.

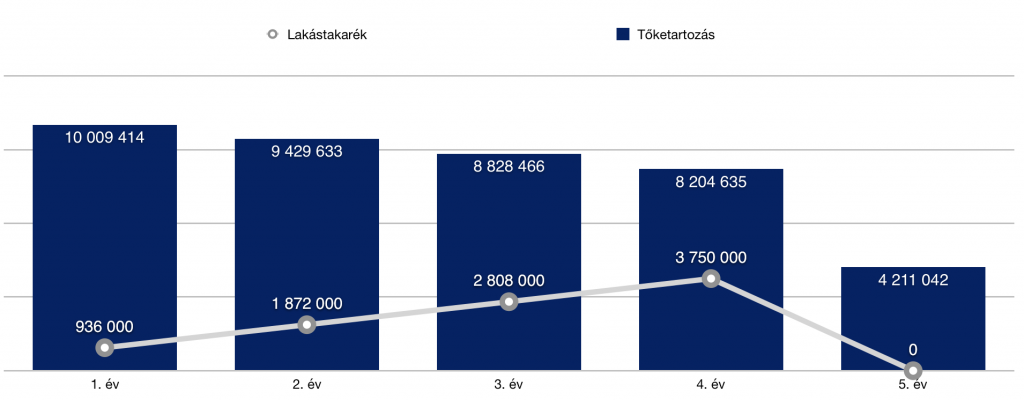

Nézzük meg hogyan alakul ezzel a támogatással a tőketartozásuk:

Láthatjuk, hogy szépen tudtuk ezáltal az első 4-5 évben csökkenteni a tőketartozásunkat. Menet közben a havi fizetendőnk is csökkent, hiszen folyamatosan csökkent a tőketartozásunk is a lakáshitel támogatás cafeteriából féle előtörlesztésnek köszönhetően. Ez azonban annyira minimális, hogy most ezt nem számoltam ki. (Örülünk neki, hogy havi szinten idővel pár ezer forint a zsebünkben marad). Viszont nem számolok itt sem tovább, mint 5. év. Nézzük meg, mi történik a többi okosság megvalósulása esetén!

Önsegélyező pénztár, mint adójóváírás a hitelhez

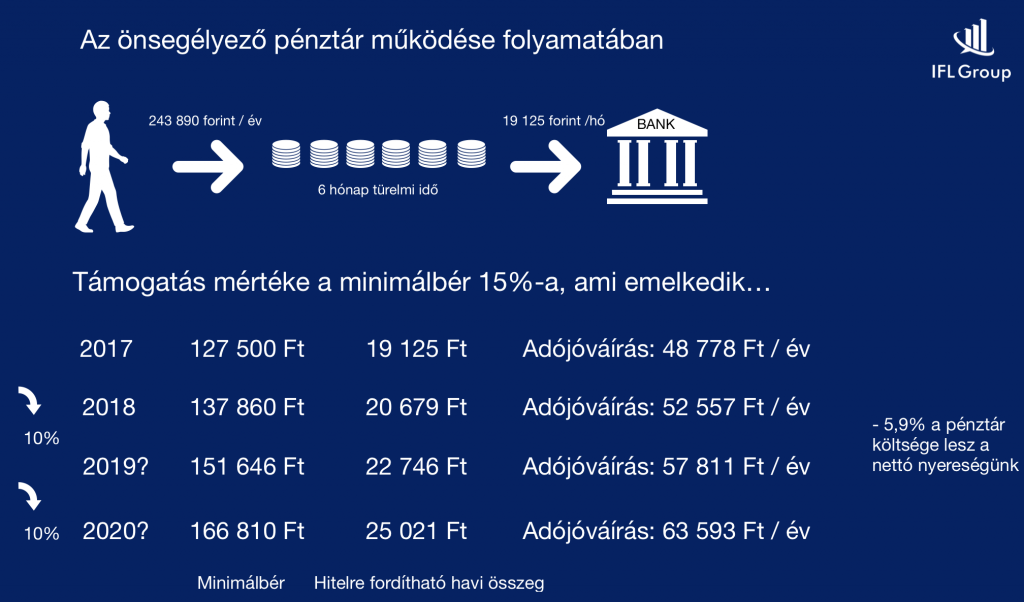

Sokan nem tudjátok, de az önsegélyező pénztár (ha szeretnél kötni, írjál emailt nekem: szarvas.norbert@iflgroup.hu) felhasználható hiteltörlesztéshez is. A működése pontosan ugyanolyan, mint a már ismert egészségpénztár esetén. Minden befizetésre jár 20% adójóváírás (amennyiben fizetünk megfelelő mértékben SZJA-t), amit aztán felhasználhatunk.

A 1993. év XCVI törvény 2016. január 1-jén hatályba lépő módosítás miatt a pénztáron keresztül fizethető a lakáshitel törlesztőrészlete, ami után adókedvezmény vehető ígénybe.

A kezelési költség 5,9%, vagyis az állami támogatást, ha csökkentjük a Pénztár költségével, még akkor is nyersz rajta 14%-t. Van még egyszeri 4.000 Ft számlanyitási díj és kártyadíj 2.000 Ft két évre, mert a pénztárból a gyógyszerekre, szemüvegre, családalapításra, gyermekruházatra és egyetemi tandíjra is költhetsz. Vagyis az ilyen jellegű kiadásaid után is kapsz adókedvezményt, ha azt az IZYS számlán keresztül fizeted.

Mi történik a feltöltés után?

A számlára feltöltött összegnek 6 hónapig kell kamatoznia mielőtt elköltöd. Azonban erre az időszakra kamatot fizet a Pénztár. A kamat mértéke alacsony, mert kizárólag biztonságos eszközökbe történik befektetés, így a hozam mindig pozitív, de csak 1-3% mértékű. Jó hír viszont, hogy kamatadó és kamatehó mentes, így a jóváírt kamat 100%-ban téged illet.

A lakáscélú hitel törlesztőrészletekre igénybe vehető összeg nem túl magas, a havi minimálbér 15%-a lehet. Vagyis 2017-ben 19.125 forint/hó (mert 127.500 forintra emelkedik a minimálbér). Egy évben 243.890 forint az az összeg, amit maximálisan érdemes befizetned, ha kizárólag hitel törlesztésre (pl nem költesz gyermekruhára, gyógyszerre) akarod használni. Így az adókedvezményed 48.778 forint lesz évente. Azt te döntöd el, hogy havonta fizetsz 20.325 forintot, vagy egy évre előre befizeted ennek tizenkétszeresét, de azt jó ha tudod, hogy a 2017-ben befizetett összeg 20%-a már 2017. március-júniusában a számládon jóváírásra kerül, a 2017-os befizetések után járó adóvisszatérítés pedig csak 2018-ban.

Azonban a törlesztő részletet fizethetik az adósok és az adóstársak is, így többszörözhető a havi 19.125 forint. Csak a példa kedvéért ha a törlesztő részletetek 60.000 forint és hárman vagytok adósok, akkor szinte a teljes törlesztő részletet tudjátok fizetni az IZYS számláitokról. Ha évente 3 x 243.890 forint a befizetésetek, akkor 146.334 forint adókedvezményt tudtok igénybe venni. Vagyis 2,5 havi törlesztőt kaptok vissza a béretekből levont személyi jövedelemadóból. Okosék jelen pillanatban csak Jakab után tudják ígénybe venni, mivel Eszter még tanuló.

Mekkora a felhasználható keret?

Számos feltételt kell figyelembe vennünk, de a számításunk alapja lehet az, hogy havi szinten fizetik be erre a számlára Okosék a havi törlesztésre szánt összegből azt a 19 125 forintot+ 5,9% (költség), amivel kimaxolhatják a hitelre fordítható keretösszeget. Ez azt jelenti, hogy Okoséknak idén még a zsebükbe kell nyúlni, hiszen ha egy összegben befizetik év végéig az egész évnyi keretösszeget, akkor maximalizálhatják az állami adójóváírást már jövőre és onnantól beáll a rendszer.

(a táblázatban éltünk azzal a feltételezéssel, amit a kormány adott közre, miszerint átlagosan a következő években 10%-kal emelkedik a minimálbér, ami az alapja lesz az igényelhető összegnek- ez változhat, ha nem ebben a mértékben változik a minimálbér)

Nézzük meg, ez mit jelent nagyságrendileg a hitelben:

És még itt sincsen vége, ha megvalósul 2018.januártól tartósan az, amit bejelentettek…

Diákhitelből lakás

2018.01.01-től valósággá válik a kormány elképzelése, miszerint a 2018 után született gyerekek számától függően elengedik a felvett diákhitel 1 vagy diákhitel 2 50%-át vagy 100%-át, két illetve három gyerek után. Okosék biztosan terveznek két gyereket, így számukra az alaphelyzet az lenne, hogy a diákhitel1 -nek (szab. fel). az 50%-át elengedik majd. A harmadik gyerek pedig, azt jelentené, hogy teljesen elengedték a felvett hitelt.

Eszter állapotos és nappali tagozatos tanulóként próbál érvényesülni. Abban gondolkodnak, hogy ezt a kedvezményt kihasználva felveszik a diákhitel 1 maximális összegét (félévente 350 000 forintot) és előtörlesztésre fordítják, mivel biztosak abban, hogy egyrészt legalább a fele elengedésre kerül, másrészt a diákhitel kamata számukra kedvezőbbnek tűnik, mint a hitel kamata.

FONTOS: plusz kedvezményként a diákhitel 1 kamata nem pörög, amíg megvan a tanulói jogviszony + a diákhitel 1 törlesztését bevonják az adó- és járulékmentes cafeteria juttatások körébe, tehát végső soron lehet majd a cafeteriáából is finanszírozni!

Ez mit jelent számokban? 4 év alatt (ők így terveznek) felvesznek 4x2x 350 000 forintot, amit minden félévben előtörlesztenek. Jelen pillanatban azt tudjuk, hogy az előtörlesztési költség maximális értéke a befizett összeg 2%-a. Így mi is ezzel számolunk, tehát a nettó befizetés: 4x2x343 000 forint= 2 744 000 forint

Fontos! Ha Okoséknak két gyermeke születik, akkor a felvett 2 800 000 forint diákhitelből marad még 1 400 000 forint hiteltartozásuk, amit szintén ki kell majd fizetni. Ráadásul az ötlet veszélye, hogy amint a terv szerint vége a 4. évnek a felsőoktatásban mostantól számítva, úgy elkezd kamatos kamattal növekedni a tartozás, amit minél hamarabb le kell tisztázni! Ha megszületik a harmadik gyerek, akkor nincsen gond, mert ez a tartozás megszűnik!

Mennyit fizetünk vissza összesen?

Alapvetően érdemes szerintem Okosék esetében is különválasztani a diákhiteles és a nem diákhiteles megoldást!

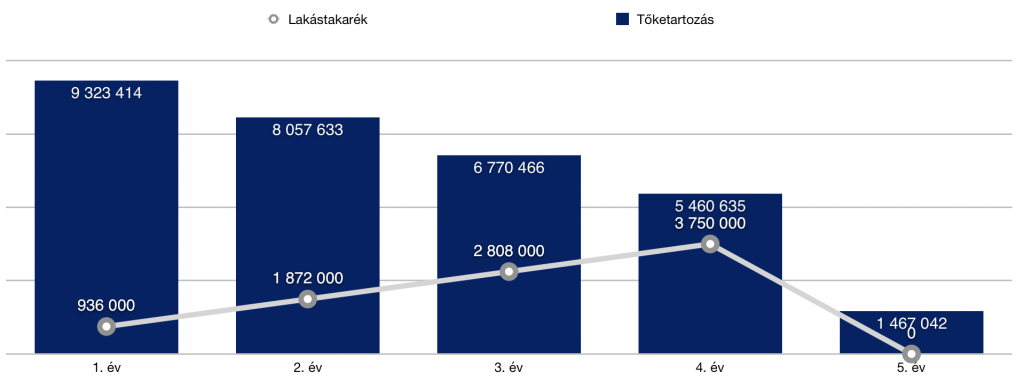

Diákhitel nélkül

- az 5. évben 4 211 042 forintos tőketartozás mellett havonta kell fizetniük 30 916 forintot.

- A tőketartozás a 8. évben 3 425 669 forint lesz, aminek kifizetéséhez kellene kötni még nagyjából 50 000 forint/ hó értékben lakástakarékot

- Vagy pedig folytatják tovább az önsegélxyező pénztár+ lakáshitel támogatás cafeteriaból stratégiát, amihez már csak 30 ezer forint értékű lakástakarékot kellene nagyjából indítani

- és 8 év alatt ki van fizetve a hitel

Diákhitellel

- az 5. évben 1 467 042 forintos tőketartozás mellett havonta kell fizetniük 10 770 forintot.

- A diákhitel tartozása vagy 0 vagy pedig (ha nem gondolják meg magukat) 1 400 000 forint, ami elkezd kamatozni

- a hitel kifizetéséhez elég kötni egy 4 éves 20 000 forintos lakástakarékot és ki van fizetve 8 év alatt a jelzáloghitel

- havi szinten marad a családi hitelkeretben az eredetihez képest 131 000-11 000-20 000= 100 000 forint, amit ha 14 hónapig a diákhitel kifizetésére szánnak, akkor 1 év 2 hónap alatt minimális kamattal ez is ki lett fizetve. Onnantól kezdve pedig minden hónapban nyereségként mutatkozik az a 100 000 forint…

Tetszett a cikk? Kérd segítségünket!

A cikkben felvázolt mintastratégia számos buktatót és feltételezést tartalmaz! Éppen ezért teljes átvétele, 100%-os megvalósítása senkinek sem javasolt. Ez egy elmélet levezetése volt.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 9, 2018 | Cikkek - pénzügyi blog, Nyugdíj

Tegnap futottam bele egy cikkbe, ahol nyugdíjbiztosításokkal foglalkozó cég megpróbálta felsorolni a nyugdíjbiztosítás előnyeit. Számos előnye van ezeknek a szerződéseknek, ugyanakkor azt gondolom, hogy a korrekt és valós tájékoztatás a legfontosabb eleme a szakmának. Mivel több lényegi valótlanságot tartalmazott a cikk, és tudom, hogy ezek a nyugdíjbiztosítási piac félreértései, ezért most végignézzük a tételeket, hogy mik a hazugságok a a nyugdíjbiztosítással kapcsolatban…

#1 A kamatos kamat tőkefelhalmozó képességéről…

A kamatos kamat a világ nyolcadik csodája. Aki ezt megérti, annak fog dolgozni, aki nem, az ellen.” – Albert Einstein

A kamatos kamat egy nagyon jó dolog, ugyanakkor nem árt letisztázni, hogy ugyanabban a szövegkörnyezetben nem fér el békésen egymás mellett a „kamatos kamat” és az „évi 5%+ ” nyereség. A kamatos kamat azt jelenti, hogy minden vizsgált időszakban (például 1 év) a befizetett tőkénkhez hozzáadódik a kamat anélkül, hogy lenne esélye a pénznek kevesebbet érni (magyarul nincsen árfolyam). A következő időszakban pedig az előző időszak tőkéjéhez+hozzáadott kamathoz adódik hozzá a kamat.

pl.:

- évben 100 forinthoz jön 5% = 105 forint

- évben a 105 forinthoz jön 5% = 110,25 forint

- évben a 110,25 forinthoz jön 5%=115,7625 forint

- …

Magyarul a tőkénk folyamatosan növekszik mindentől független. Hogy ez miért zárja ki az 5%+-os hozamot 15-20 éven keresztül? Azért, mert a világon nem létezik egyetlen olyan vállalat vagy szervezet sem, aki annyira hülye lenne, hogy valakinek a pénzéért cserébe ilyen hosszan (évtizeden keresztül) garantálna évenkénti 5% feletti hozamot. Példát arra találunk (lásd magyar állampapír), hogy bizonyos időszakokban ez a korlátozás feloldható, de egy 15-20-25-30 évre tervezet nyugdíjbiztosítás esetében biztosan nem.

A nyugdíjbiztosítások nem is így működnek

Nem szabad összekevernünk a kamatot és a hozamot. Ha nagyon le szeretném egyszerűsíteni (miért ne tenném?), akkor úgy definiálnám a nyugdíjbiztosítások működését befektetői szemmel, mintha elmennél egy hipermarketbe vásárolni. A zsebedben van 100 forint és te akarsz venni magadnak egy sajtot, ami alapesetben 100 forintba kerül.

Viszont, ha…

- a sajt éppen le van értékelve 80 forintra, akkor nyertél 20 forintot

- a sajt éppen fel van árazva 120 forintra, akkor veszítettél 20 forintot

Persze a sajt árával mindig abban a percben szembesülsz. Ha minden hónapban veszel sajtot, akkor egyszer olcsóbban, máskor drágábban fogsz tudni hozzájutni. Ha sajtbefektető vagy, akkor a megvásárolt sajtokat felhalmozod a pincédben és x idő múlva eladod őket.

Ekkor mi lesz számodra a fontos?

- Hány darab sajtod van?

- 1 sajtot mennyi pénzért (milyen árfolyamon) tudod eladni?

A befektetési alapok hozamai (ilyen van a nyugdíjbiztosításoknál is) úgy működnek, hogy az árfolyamot átlagolják. Ha megnézünk 10 évet, akkor megnézik, hogy 10 év alatt mennyit nőtt az alap árfolyama és azt elosztják 10-el. Ez lesz a befektetési alap árfolyama. Ha ez a szám mondjuk 7%, akkor az egy átlagos számot jelent és nem azt, hogy minden évben ennyit teljesített. A valóságban volt, amikor kevesebbet, volt amikor többet.

#2 És mi van a költségekkel a nyugdíjbiztosítással kapcsolatban

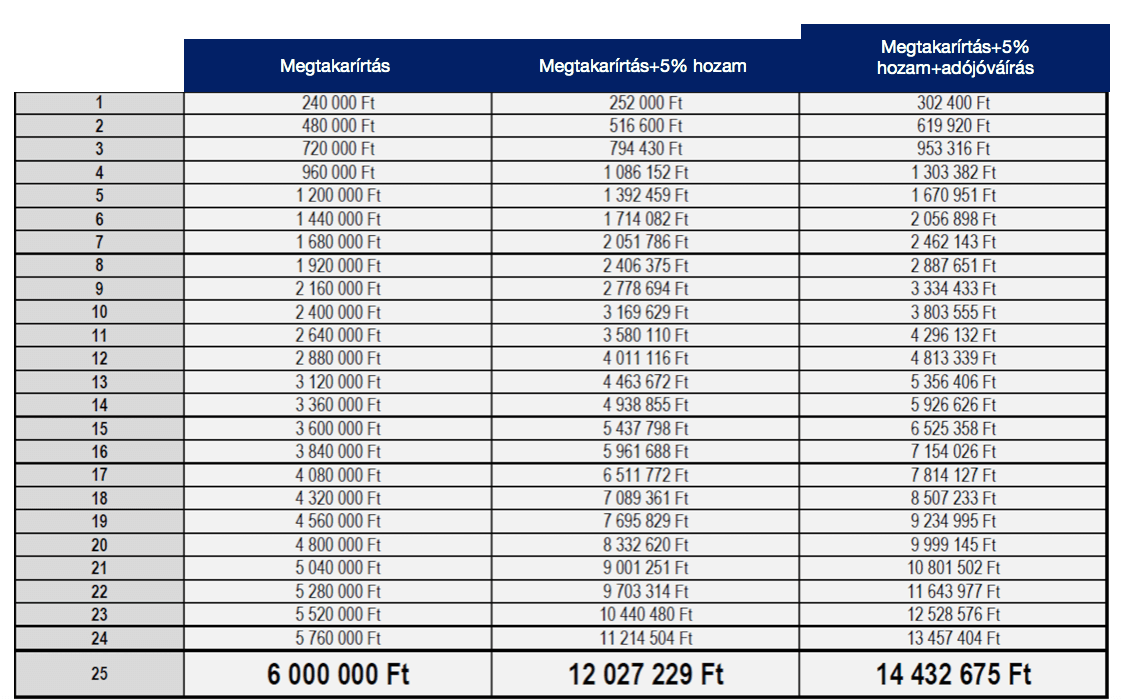

Ehhez a táblázathoz hasonló kalkulációval találkoztam ebben a cikkben. Persze egyértelmű, hogy jobb befektetni a pénzt, mint a folyószámlán gyűjteni. Na de ennyire jobb? Ezzel a táblázattal valójában semmi nem stimmel, és ezt szeretném veled is megértetni:

A befektetési alap nem kamatos kamattal növekszik

Nem győzöm elégszer hangsúlyozni, hogy a befektetési alap természeténél fogva a kivétel (visszavásárlás) előttig nem termel nyereséget. Pusztán van egy adott napi árfolyama, ami egy elméleti értéke annak, ha adott napon vennénk ki a pénzt. Mivel ilyet nem akarunk meglépni, ezért nem ettől függ, hogy a szerződésünk jó e vagy rossz.

Ettől függetlenül ez egy elterjedt számítási modell, hiszen valahogyan mégiscsak szemléltetni kell az ügyfelek részére a szerződésük értékének az alakulását a befektetési alapokban is a következő 20-30 évre annak ellenére, hogy a valóságban teljesen máshogy fog működni (egyik évben rosszabb, máskor jobb lesz, míg lesz amikor változatlan marad az egyenleg- de ezt senki nem tudja előre).

Ami viszont súlyosabb probléma: a költségek kihagyása

Egy nyugdíjbiztosításnak (mint ahogyan minden más pénzügyi terméknek) is megvannak a jellemző költségei. Egymás mellé tenni egy folyószámlán gyűjtött pénzt ebben a formában – ahogyan a táblázatban van – kifejezetten félrevezető, hiszen azt sugallja, hogy azonos feltételekkel növekszik a pénzhalmaz, míg a különbséget az egyértelműnek tekintett „5%-os kamatos kamat” adja.

Egyrészt a kamatos kamat ebben az esetben annualizált hozamnak tekinthető, másrészt a nyugdíjbiztosítás lényegesen költségesebb szerződés (főleg az elején), mint egy folyószámlán történő pénztárolása. Egyértelmű, hogy a költségekért cserébe kapunk olyan extra, hosszútávon pénzt és nyereséget termelő opciókat-hátteret, ami miatt mégis érdemes lehet ezt a lehetőséget választani.

Ettől függetlenül azt gondolom, hogy a táblázatban nem egy folyószámla versenyez egy megtakarítással és egy nyugdíjbiztosítással. Hanem egy folyószámla versenyez egy olyan folyószámlával, amire jár az 5% kamat, és ők versenyeznek azzal a kamatozó folyószámlával, amire még adójóváírás is jár.

Értsük meg a nyugdíjbiztosítás természetét

Nagy vonalakban a nyugdíjbiztosítás jellemzői befektetői szemmel nézve a teljesség igénye nélkül:

- fejsúlyos termék, az elején extra magas költségekkel, amit aztán idővel bónusz formájában a biztosító visszatérít

- a terméket konkrét időtávra, jellemzően 20-25-30 évre kötik, így az igazi pénztermelő előnye az utolsó 10 évben mutatkozik meg

- az átlagos nyugdíjbiztosításnak hozama van és nem kamata

- a hozam egy elméleti érték mindaddig, amíg nem nyúlunk a pénzhez

- a mi célunk, hogy a megkötés és kivétel közötti időszakban a „lehető legtöbb sajtot vásároljuk meg”, mivel a darabszámot fogják felszorozni az árfolyammal

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjbiztosítást szeretnél? Segítsek korrekt módon választani?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.