Szerző: Szarvas Norbert | ápr 18, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Az elmúlt hónapokban számos feltételezés látott napvilágot, miszerint az Állam érdeke, hogy csökkenjen a lakástakarék támogatás, azaz készülnek már a hatályos jogszabályi javaslatok ezzel kapcsolatban. Természetesen semmit nem erősítettek meg, ugyanakkor érdemes elgondolkoznunk azon, miért lehetne érdeke az Államnak ez a lépés? Ebben a cikkben a lakástakarékok állami támogatásának a csökkentését indokoljuk és racionalizáljuk, ami már több, mint egy gyenge értékesítési érv az ügynökök részéről!

Mekkora a lakástakarék állami támogatása? Az Állam minden befizetésünkhöz 30%-ot, évente szerződésenként maximum 72 000 forintot ad hozzá. A szerződések, és ezáltal az állami támogatás mértéke is többszörözhető.

#1 A költségvetés tehermentesítése

Mindennemű állami támogatás esetén azt kell feltételeznünk, hogy addig él, amíg az Államnak megéri gazdaságilag és/vagy társadalompolitikailag. A témával kapcsolatban pedig meg kell vizsgálnunk a lehetőségét annak, hogy mi történik a folyamatokkal, amennyiben ez a támogatás lecsökken.

Fontos megérteni, hogy az Államnak nagyon megéri a lakástakarékok támogatása, hiszen ezzel ösztönzik a lakosságot a lakáscélú öngondoskodásra, aminek az eredménye végül az építőiparon, ingatlanpiacon és a járulékos szolgáltatásokon (pl.: ha költözünk, akkor irány az IKEA, ahol ÁFA-t fogunk fizetni) csapódik le.

Mennyit bír el a költségvetés? A lakástakarékok állami támogatásának csökkentésével öngondoskodási csökkenés várható?

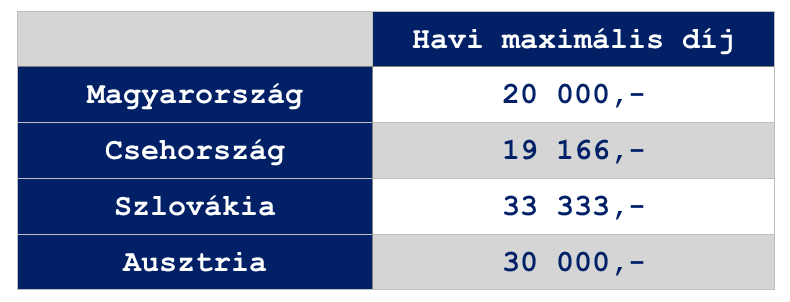

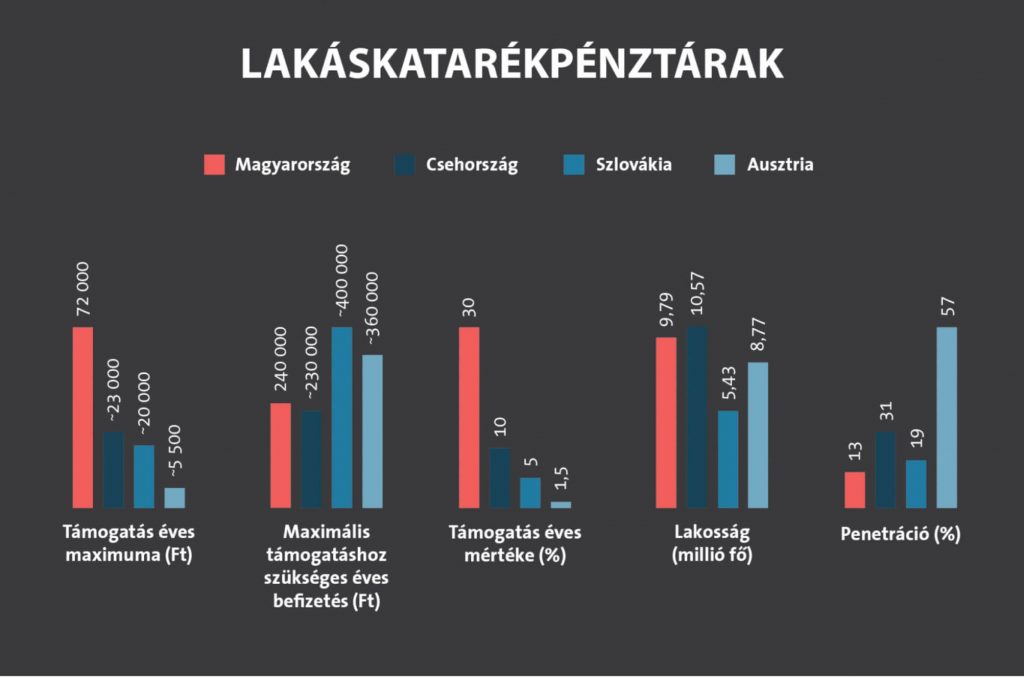

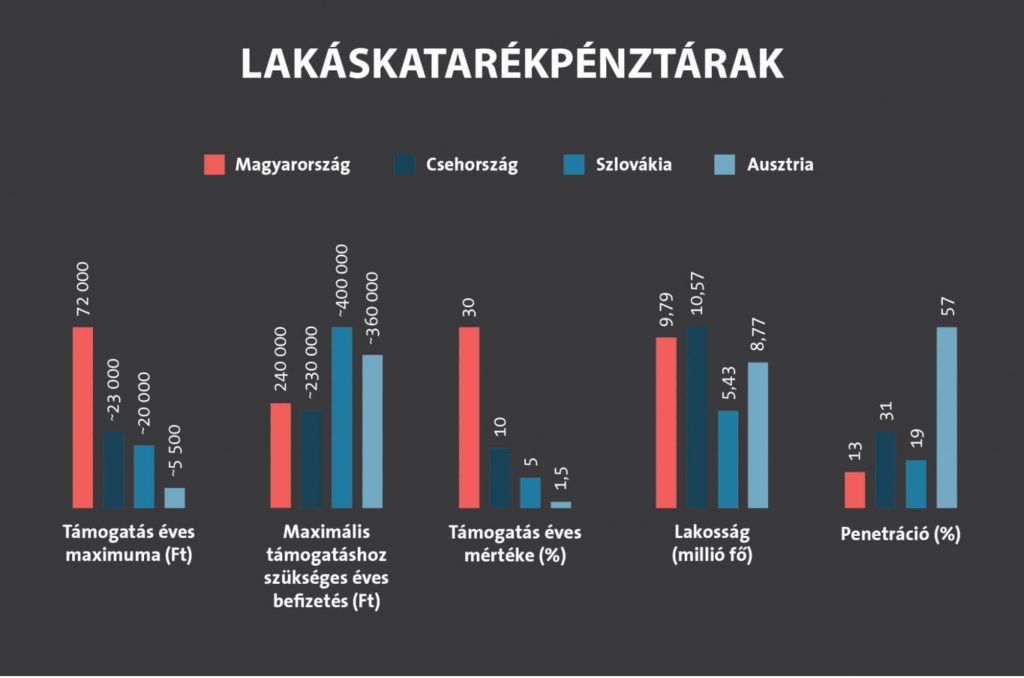

Érdemes megvizsgálnunk a környező országokat lakástakarék szempontból. Jelen esetben Szlovákiát, Csehországot és Ausztriát néztük meg, mint hasonló méretű és lélekszámú országok. Az alábbi fontos megállapításokat tehetjük ezzel kapcsolatban:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül.

- A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

#2 A költségvetés tehermentesíthető, de nem várható visszaesés

Erős megállapítás lehet sokak számára, de teljesen egyértelműen a fenti diagramból is kiolvasható, hogy jelenleg és az elmúlt években a magyar lakástakarék pénztár erőteljesen túlfinanszírozott volt állami támogatás szempontjából. Nem véletlen, hogy a lényegesen fejlett pénzügyi kultúrával rendelkező társadalmakban töredéknyi állami támogatás mellett is lényegesen többen kötnek lakástakarék szerződést.

A magyar lakástakarékpiac narratívája tehát alapvetően adott. Máshol azért alacsonyabb az állami támogatás, mert azon a szinten jobban megéri tartani a támogatást, mint megemelni a magyarhoz hasonlóan. Tehát a versengő országokban elérhető állami támogatások mértéke fordítottan arányos a pénzügyi kultúrával és a lakosság jellemző megtakarítási hajlamával. Minél tudatosabb a társadalom pénzügyileg, annál jobban tehermentesíthető a költségvetés.

A kérdés, hogy nálunk mi lesz a következő lépcsőfok? Előkészületben a 20%-30 ezer forintos párosítás?

Jelenleg nálunk a 30%-os állami támogatás és a havi 20 000 forintos szerződésenkénti maximális betéti összeg van érvényben. Vélhetően az első költségvetési tehermentesítési lépés a lakástakarék állami támogatásának 20%-ra való faragása, ami egyáltalán nem lenne közegidegen – gondoljunk csak a NYESZ-ÖNYP-Nyugdíjbiztosítás hármasra vagy az egészségpénztárakra megszerezhető 20%-os adójóváírásra.

Ugyanakkor önmagában az állami támogatás csökkentése még nem eredményezne fellendülést a lakástakarék és ingatlanpiacon. Az Állam érdeke egyértelműen az ösztönzés. Valószínűleg megtartaná a költségvetés az évi 72 000 forintos szerződésenkénti állami támogatás maximumát, amihez 20%-os támogatás mellett meg kellene emelni a betéti összeget 20 000 forintról havi 30 000 forintra. Ha visszatérünk a környező országokra, akkor felismerhetjük a sormintát, azaz a maximális állami támogatás mindenhol magasabb befizetéssel és alacsonyabb állami támogatás mellett realizálható.

#3 A magasabb betéti összeg (alacsonyabb lakástakarék támogatás mellett) összhangba kerül az emelkedő ingatlanárakkal

Magyarországon két lényeges tendencia alakult ki, ami érinti a lakástakarékot:

- jelentősen növekednek a bérek

- drágulnak az ingatlanok

Ez azt jelenti, hogy egy 4 éves havi 20 000 forintos lakástakarék szerződésen elérhető 1 250 000 forintos megtakarítás egyáltalán nincsen összhangban a jövedelmekkel és az ingatlanárakkal. Magyarul elhanyagolható összegekről beszélünk az emberek lehetőségeihez és az ingatlanpiac adottságaihoz képest.

Erre megoldást jelenthet a lakástakarékok többszörözése – 1 ember maximum 5 lakástakarék szerződője lehet – , amihez azonban szükséges szereznünk 5 közeli hozzátartozónak a szabad adószámát (és ezzel elvéve a lehetőséget, hogy saját magunknak is kössenek ilyen szerződést). Viszont ennek a rendszernek több veszélye is van, ami ellentétes az Állam motivációjával:

- nem mindenkinek van lehetősége több szerződést kötni

- minél többszereplős a lakástakarék konstrukciónk (5 szerződésnél legjobb esetben 5, de akár 7-8 szereplője is lehet), annál nagyobb az esély, hogy a megtakarítási évek alatt átrendeződnek a családi „erőviszonyok” és koncentrált ingatlavásárlás helyett mindenki apró tételekbe forgatja a lejáró összeget, amihez nem szükséges extra forrást bevonni

- A lakástakarék egy struktúrált „sárga csekkes” megtakarítási forma, amit a magyar lakosság szeret. Ha nincsen „sárga csekkes” kötelezettség, akkor nem igazán fog a folyószámlán gyűlni az extra összeg. Ezért fontos, hogy minél több pénzt legyen lehetőség befizetni a lakástakarékba

Ha megemelik a betéti összeget és megtartják az évi 72 000 forintos támogatást, akkor egyrészt ösztönöznek a többletforrás bevonásához, másrészt növelik a tranzakciók értékét (ami végső soron extra adó és illetékbevételhez vezethet)

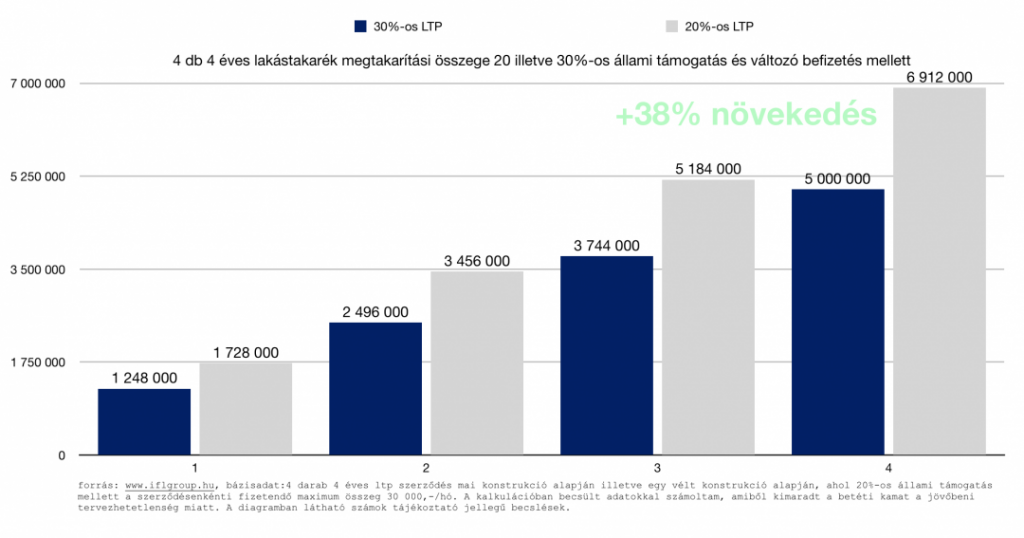

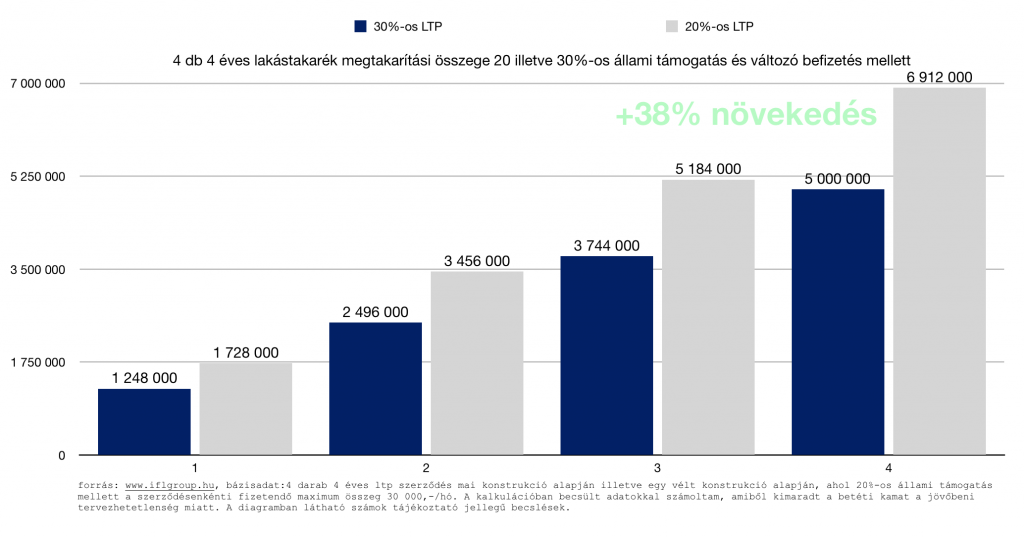

A diagramban elkészítettem neked egy összehasonlítás, mi történik abban az esetben a jelenlegi állapothoz képest, ha megvalósul a lakástakarék támogatás módosítása, átkonstruálása. A példában 5 darab szerződéssel számoltam, és az ne zavarjon meg minket, hogy így 5×20 000= 100 000 forint helyett havonta a példában 5×30 000=150 000 forintot fizetünk be. Hiszen az Államnak nem érdeke mikroszinten figyelni ebben az esetben a családok egyedi költségvetését, ugyanis pontosan tudja, hogy az elmúlt években a családok többletbevételre tettek szert önmagukhoz képest.

Abból kell kiindulnunk, hogy a többletbevételt a családok el tudják lakástakarékra és ezáltal közvetetten az építőipar/magyar gazdaság pörgetésére is költeni, ha megfelelő a motivációjuk.

Másrészről az Állam legfontosabb érdeke, hogy az építőiparba, a bankszektorba és az ingatlanpiacba (a legfontosabb gazdasági ágazatok a kereskedelem mellett) minél több lakossági erőforrást „kényszerítsen” bele. Márpedig a meglévő lakáscélhoz hozzárendelt lakástakarék szerződés önmagában kényszerítő erő, hiszen korlátozott a felhasználása.

Az új konstrukcióval elérnénk, hogy garantáltan 38%-kal több forrással rendelkezzenek az emberek az utolsó percben.

Nagyon fontos, hogy mindezt garantáltan és tervezhetően! Hiszen a lakástakarék önmagában egy „sárga csekkes” és ellenőrzött megtakarítási forma, ahol kiesik a „van kedvem-nincs kedvem” emberi tényező. Tehát összességében jelentős többletforrással érkezhetnének az emberek az ingatlanpiacra, ami elég motivációt jelenthet számukra az extra források bevonására is!

#4 Az elmúlt évben a lakosság „új vagyonának” több, mint 80%-a likvid eszközökbe került (bankbetét, Állampapír, készpénz). Ez baj.

Megfigyelhető egy tendencia a lakosság részéről, aminek a végső következtetése, hogy extrém mértékű készpénzállományon és likvid vagyonon ülnek az emberek. Tehát a pénzt „elszívják” a gazdaságból és nem teremtenek vele olyan valós értéket (nem fektetik be, nem refinanszíroznak), ami pörgethetné a pénzmozgást. Ez nem jó sem az Államnak, sem a gazdaságnak, sem a lakosságnak.

Ki kell kényszeríteni a lakosságban a likvid vagyont és elindítani a pénzmozgást.

Újabb erőteljes érv és indok lehet a lakástakarék támogatás csökkentése mellett és ezzel párhuzamosan a betéti forráselvárás növelése mellett a lakosság likvid vagyonának „kikényszerítése”. Hiszen sokan gondolkodhatnak majd a jövőben (is) úgy, hogy a likvid vagyonukból fedezik a fizetésükön túlmutató extra lakástakarék szerződéseket, mint legit befektetési lehetőség.

A többletmegtakarítási összeg viszont új lehetőségeket és igényeket tárhat fel, ami azt jelenti, hogy könnyebben költöznek az emberek drágább, jobb lakásokba. – gondolhatnánk ezt helytelenül. A valóságban azonban egy sokkal tényszerűbb indok miatt fontos „kikényszeríteni” a többletmegtakarítást struktúrált formában!

„2021-től minden új épület közel nulla energiaszinten épülhet csak meg, és ezeknél az épületeknél a felhasznált energia 25 százalékát megújuló energiából kell nyerni. ” – írta a HVG

Magyarul 2021-től jelentősen megdrágul az újépítű ingatlanok bekerülési értéke, amit ömagában a lakosság bevételnövekedése nem képes megfelelő mértékben fedezni. Tehát a jövőre nézve az Állam két irány közül választhat:

- megmarad a jelenlegi szint (lásd pl.: lakástakarék támogatottság) és növekedési pálya, ami magasabb állami támogatás mellett konzerválja az alacsonyabb megtakarítási összeget

- megoldásként kikényszerítik a magasabb megtakarítási összeget, ami megfelelő extra fedezetet jelenthet majd az emelkedő költségek ellensúlyozására- tehát nem fagy le az építőipar teljesítménye

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 18, 2018 | Cikkek - pénzügyi blog, info

A GDPR határidő határozottan és erőteljesen egyre közelebb van. Jelenleg még a KKV szektor 99%-ának problémája akad a GDPR megfeleléssel. Szakértőhöz sokan azért nem tudnak fordulni, mert képtelenek kifizetni azt a 2-3-500 000 forintos konzultációs díjat, amit elkérnek a GDPR szakértők! Ebben a cikkben segítséget szeretnék adni neked, egyfajta irányzékot, hogyan érdemes a GDPR kompatibilis adatvédelmi tájékoztatót felépíteni, milyen tartalmi elemeknek kellene alapvetően megfelelnie a szabályzatnak!

Fontos: Ezt a cikket nem egy GDPR szakértő vagy jogász írja. Az itt leírt információt ennek megfelelően kezeljük a helyén. A tartalmat számtalan cikk és a GDPR törvény elolvasása, hazai és külföldi oldalak megfigyelésével és szakmai beszélgetések útján leszűrt információ alapján írtam meg. Az esetleges félreértékesért, információeltérésért felelősséget nem vállalok, hivatkozási alapnak a cikk nem használható!

#1 Általános rendelkezések

A GDPR kombatibilis adatvédelmi tájékoztatóban célszerű az olyan általános rendelkezésekkel kezdeni, minthogy mi a tájékoztató célja, milyen törvényi hivatkozással készült el,

Tájékoztató rendelkezéseinek kialakításakor a társaság különös tekintettel vette figyelembe az Európai Parlament és a Tanács 2016/679 Rendeletében („Általános Adatvédelmi Rendelet” vagy „GDPR”), az információs önrendelkezési jogról és az információszabadságról szóló 2011. évi CXII. törvény („Infotv.”), a Polgári Törvénykönyvről szóló 2013. évi V. törvény („Ptk.”), továbbá a gazdasági reklámtevékenység alapvető feltételeiről és egyes korlátairól szóló 2008. évi XLVIII. törvény („Grtv.”) rendelkezéseit.

mik a fogalmi meghatározások:

- adatkezelés

- adatkezelő

- személyes adat vagy adat

- adatfeldolgozó

- szolgáltatás

- felhasználó

- külső szolgáltató

- tájékoztató

Különös tekintettel érdemes átgondolni az adatkezelők körét, akiket tételesen fel kell sorolnunk. Ezek azok a cégek, akik hozzáférhetnek a személyes adatokhoz, kezelik a személyes adatokat valamilyen célból.

A szolgáltatások pontnál fontos felsorolnunk azokat a hozzánk tartozó domain neveket, ahol a mi nevünkben történik az adatkezelő által adatkezelés. Ilyen domainek tipikusan a landing vagy kampányoldalak, feliratkoztató oldalak (amennyiben nem aldomainként működnek) illetve a testvéroldalak, amiket szintén mi működtetünk azonos szolgáltatással, részszolgáltatással vagy céllal!

Ilyen például az IFL oldalhoz tartozó specifikus oldalaink, mint a

- a kifejezetten lakástakarékokkal foglalkozó www.ujltp.hu

- a kifejezetten gyermekmegtakarításokkal foglalkozó www.gyerekmegtakaritas.hu

#2 A kezelt adatok köre

A továbbiakban fontos leírnunk részletesen a kezelt adatok körét, tehát az adatkezelő (azaz mi) milyen konkrét adatokat kezelhetünk, amennyiben a felhasználó kifejezetten úgy dönt, hogy engedélyt ad számunkra:

pl.:

A Felhasználó döntése alapján az Adatkezelő a Szolgáltatások igénybevételéhez kapcsolódóan kezelheti az alábbi adatokat: név, lakóhely, e-mail cím, telefonszám, érdeklődési kör, születési idő, utolsó belépés IP címe, utolsó belépés időpontja,

Érdemes kizárnunk az adatvédelmi tájékoztató ezen részében azt a felelősséget, amikor tőlünk függetlenül a szolgáltatásunkhoz valamilyen formában kapcsolódó másik szolgáltató adatkezelési tevékenységet folytat.

Függetlenül a fentebb leírtaktól előfordulhat, hogy Szolgáltatások üzemeltetéséhez technikailag kapcsolódó szolgáltató, az Adatkezelő tájékoztatása nélkül a honlapok valamelyikén adatkezelési tevékenységet folytat. Az ilyen tevékenység nem minősül az Adatkezelő által folytatott Adatkezelésnek. Az Adatkezelő minden tőle telhetőt megtesz az ilyen adatkezelések megakadályozása és kiszűrése érdekében.

#3 Cookie részletes leírása

Magyarországon még kevés helyen láttam, de külföldön egyre több komolyan vehető cég részletezi az oldalán levő cookie-kat név és funkció alapján. Így értelemszerűen számunkra is javasolt ezt megtenni!

4.4.1 Analytics Cookie

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Azok a felhasználók, akik nem szeretnék, hogy a Google Analytics jelentést készítsen a látogatásukról, telepíthetik a Google Analytics letiltó böngészőbővítményt. Ez a kiegészítő arra utasítja a Google Analytics JavaScript-szkriptjeit (ga.js, analytics.js, and dc.js), hogy ne küldjenek látogatási információt a Google számára. Emellett azok a felhasználók, akik telepítették a letiltó böngészőbővítményt, a tartalmi kísérletekben sem vesznek részt.

Ha le szeretné tiltani az Analytics webes tevékenységét, keresse fel a Google Analytics letiltó oldalát (http://tools.google.com/dlpage/gaoptout), és telepítse a bővítményt böngészőjéhez. A bővítmény telepítéséről és eltávolításáról további tájékoztatásért tekintse meg az adott böngészőhöz tartozó súgót.

4.4.2 Célzott vagy reklám cookie

Annak érdekében, hogy az érdeklődési körüknek leginkább megfelelő marketinginformációkkal tudjuk ellátni látogatóinkat, személyre szabott, azaz célzott vagy reklám cookie-kat is használhatunk, amihez azonban az Ön kifejezett beleegyezése szüksége, melyet az adott webes felületen megjelenő külön szövegdobozban a megfelelő gombra történő kattintással adhat meg.

Ezek a cookie-k részletes információkat gyűjtenek böngészési szokásairól. Ha Ön megerősítette, hogy a továbbiakban is kapni szeretne tőlünk e-maileket, marketinginformációkat, illetve ajánlatokat, akkor a cookie-k a következőképpen fognak működni:

- infórmációkat gyűjtenek arról, hogy Ön a weboldalainkon mely cikkeket és/vagy szolgáltatásokat kereste meg, így- adatokat rögzítenek Önről, amelyek lehetővé teszik, hogy azonosítsuk Önt és beállításait, így nem kell újra megadnia ezeket az információkat, amikor ismételten az oldalunkra látogat segítenek beazonosítani Önt, amennyiben egy túlünk kapott e-mailre válaszol.

- korlátozható egy adott hirdetés megtekintésének a száma, valamint mérhető a hirdetési kampányok hatékonysága.

4.4.3 Harmadik féltől származó cookie

Honlapunkon időnként külső webes szolgáltatások segítségével jelenítünk meg különféle tartalmakat, mely néhány olyan cookie tárolását eredményezheti, melyeket nem mi felügyelünk, így értelemszerűen nincs befolyásunk arra, hogy ezek a weboldalak, illetve külső domainek milyen adatokat gyűjtenek arról, hogy Ön miként használja ezeket a beágyazott tartalmakat.

4.4.4 Munkamenet cookie

Ezek nélkülözhetetlenek a weboldalunkon történő navigáláshoz, weboldalunk kulcsfontosságú funkcióinak működéséhez és a védett tartalmak eléréséhez. Ezek a cookie-k az adatlapok kitöltéséhez szükséges információkat és esetenként az Ön által kiválasztott nyelvet tárolják, és nem gyűjtenek Önről olyan információkat, melyekkel Önt azonosítani lehetne, melyeket marketing céljából fel lehetne használni, vagy amelyek emlékeznének arra, milyen más honlapokon járt. A honlap bezárása után e sütik automatikusan törlődnek és a munkamenet lezárásra kerül.

4.4.5. Funkcionális cookie

Ezek a cookie-k a felhasználói élmény javítása érdekében észlelik, hogy milyen eszközzel nyitotta meg a honlapunkat, megjegyzik az Ön korábbi felhasználüi döntéseit (mint például a felhasználóneve, jelszava, választott nyelv, régió, bejelentkezett-e egy korábbi munkamenet során, a szövegméretben, betűtípusban vagy a honlap egyéb testre szabható elemében Ön által végrehajtott felhasználói változtatások), hogy ilyen módon jobb és személyre szabottabb funkciókat kínálhassunk Önnek.

Ezek a cookie-k nem követik Önt nyomon más honlapokon folytatott tevékenységét és nem használjuk azokat olyan célra, hogy hirdetéseket küldjünk Önnek más oldalakon keresztül.

+1 ezen felül érdemes listaszerűen kiírni, hogy a mi oldalunkon milyen harmadik féltől származó cookie van használatban, hogy a látogatókat teljes mértékben tudjuk informálni

pl.:

2018.04.18 óta az alábbi cookie-kat használjuk harmadik fél által:

- Mailchimp – email

- Webgalamb – email

- Facebook comments plugin

- Google Analytics – analítika

- Mashshare buttons – Facebook megosztás

- Facebook Social Plugins – célzott hirdetés

- youtube.com – videó

#4 Az adatkezelés célja, jogalapja

Ebben a fejezetben tételesen le kell írni, hogy milyen tényleges célok miatt kezelünk adatokat:

5.1 Az Adatkezelő által folytatott adatkezelések célja:

a) a Felhasználó azonosítása, a Felhasználóval való kapcsolattartás

b) a Felhasználói jogosultságok (a Felhasználó által igénybe vehető szolgáltatások)

azonosítása;

c) a Felhasználó által igénybe vett Szolgáltatások valamint a hirdetések testreszabásának

elősegítése, a kényelmi funkciók igénybevétele;

d) egyedi felhasználói megkeresések kezelése, intézése;

e) statisztikák, elemzések készítése;

f) közvetlen üzletszerzési illetve marketing célú megkeresés (pl. hírlevél, eDM, stb.)

g) Felhasználó által generált tartalmak (pl. hozzászólás, chat, blog, fórum stb.)

közzétételéhez tárhely biztosítása;

h) közösségi szolgáltatások (fórum, egyes blogok) esetén Felhasználók egymás általi

azonosításának biztosítása, egymással folytatott kommunikációjuk lehetővé tétele;

i) egyedi esetekben nyereményjátékok szervezése, lebonyolítása, a nyertesek kiértesítése és részükre a nyeremény biztosítása;

j) webshop szolgáltatás esetén a felek közötti szerződés létrehozása, tartalmának meghatározása, módosítása, teljesítésének figyelemmel kísérése, a megrendelt termék kézbesítése illetve a megrendelt szolgáltatás igénybevétele, a vételár számlázása, valamint az azzal kapcsolatos követelések érvényesítése, a teljesítés megfelelőségének dokumentálása, a számviteli kötelezettségek teljesítése;

k) az informatikai rendszer technikai fejlesztése;

I) a Felhasználók jogainak védelme;

m) az Adatkezelő jogos érdekeinek érvényesítése

illetve ezen kívül a GDPR-rel összhangban kell meghatározni a felelősségeket, kizárásokat.

#5 Az adatkezelés elvei és időtartalma

Ebben a két pontban tevékenységi körtől függően kell meghatározni azokat a narratívákat, amik mentén, elvek érvényesítése által kívánjuk az adatokat kezelni. Például az adatkezelő nem ellenőrzi a felhasználó által megadott adatok hitelességét, ugyanakkor például az automatikusan rögzített IP címet x napon belül törlik a rendszerből.

#6 A felhasználói jogok tisztázása

Mire van joga a felhasználónak?

- kérhet tájékoztatás a kezelt személyes adatokról

- mindezt emailen vagy írásban teheti meg

- kérheti a kezelt adatok törlését, helyesbítését vagy módosítását

- kérheti a személyes adatok korlátozását

- tiltakozhat személyes adatainak kezelése ellen

#7 Külső szolgáltatók nevesítése

A Kűlső szolgáltatók 2018. május 25. napját követően a részükre az Adatkezelők által továbbított és általuk kezelt vagy feldolgozott Személyes adatokat a GDPR által előírt rendelkezésekkel összhangban rögzítik, kezelik, ill. dolgozzák fel és erről nyilatkozatot tesznek az Adatkezelok részére.

Ilyen külső szolgáltatók lehetnek a social oldalak (Facebook, Instagram..stb), videómegosztók vagy éppen a keresőmotorok.

A kategóriák:

- Regisztrációt vagy belépést könnyítő Külső szolgáltatók

- Webanalitikai és hirdetéskiszolgáló Külső szolgáltatók

- Tárhelyszolgáltatás biztosítása esetén

- Egyéb Külső szolgáltatók

Érdemes külön adatvédelmi nyilatkozatot tenni a Facebook működésével kapcsolatban, különös tekintettel a Facebook-gate botrányból származó felelősség áthárítása végett. Hiszen a gyakorlatban nem tudjuk, hogy milyen adatokat emel át a plugin és azt a Facebook mire használja.

Felhívjuk figyelmét arra, hogy mi, az oldalak szolgáltatójaként nem ismerjük az átvitt adatok tartalmát, valamint azt, hogy ezeket a Facebook miként használja. Erre vonatkozó további információkat a Facebook adatvédelmi nyilatkozatában talál.

#8 A végére pedig a jogérvényesítési lehetőségek

Itt egy példa, hogy kell a jogorvoslati lehetőséget leírni az adatvédelmi tájékoztatóban:

A Felhasználó az Adatkezeléssel kapcsolatos panaszával közvetlenül a Nemzeti Adatvédelmi és Információszabadság Hatósághoz (cím: 1125 Budapest, Szilágyi Erzsébet fasor 22/c.; telefon: +36-1-391-1400; e-mail: ugyfelszolgalat@naih.hu; honlap: www.naih.hu) fordulhat.

A Felhasználó jogainak megsértése esetén bírósághoz fordulhat. A per elbírálása a törvényszék hatáskörébe tartozik. A per – az érintett választása szerint – az érintett lakóhelye vagy tartózkodási helye szerinti törvényszék előtt is megindítható. Az Adatkezelő kérésre a Felhasználót tájékoztatja a jogorvoslat lehetőségéről és eszközeiről.

Fontos: A cikk nem teljeskörű, így kizárólag erre támaszkodni az adatvédelmi tájékoztató megírásánál nem ajánlott!

Ha hasznos volt számodra a cikk, megköszönöm a támogatásodat egy kávé árával: Tetszett a cikk

Bónusz cikk: 5 jel mielőtt csődbe mész

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 17, 2018 | Cikkek - pénzügyi blog

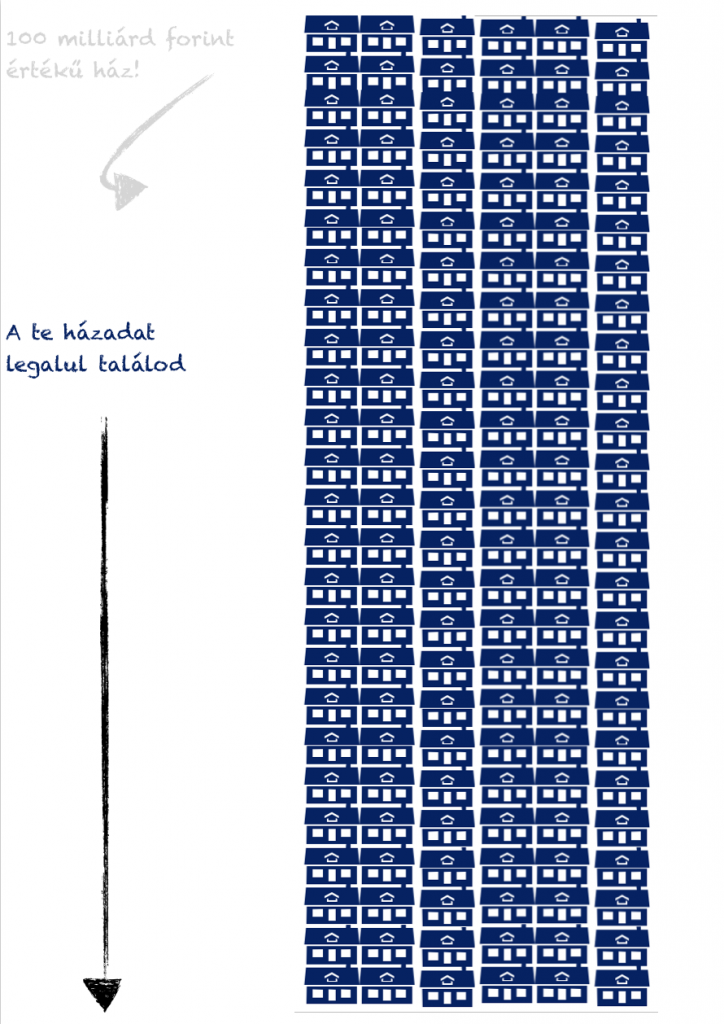

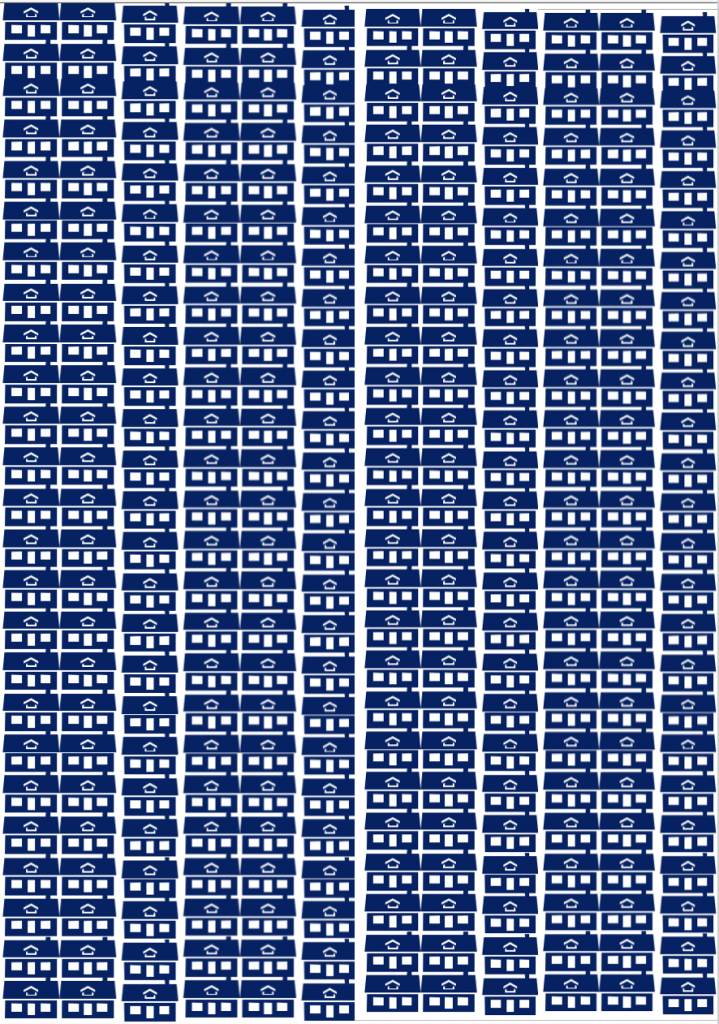

Mennyi 100 milliárd forint? Le tudod írni most azonnal egy papírra? És mennyi 1 milliárd forint? Annyira közegidegen számokról beszélünk, hogy valójában el sem tudja az átlagos ember képzelni ezeknek az összegeknek a nagyságát, holott nap, mint nap halljuk a tv-ben, olvassuk az újságban, hogy ehhez hasonló összegeket költöttek el állami közbeszerzéseken például. Akkor mit tehetünk, hogy megértsük?

Erre teszünk egy kísérletet, hogy megértsük! Kutatások bizonyítják, hogy kizárólag azt tudjuk elképzelni, amit a saját életünkre le tudunk vetíteni. Így nincsen más dolgunk, mint elképzelni, hogy 1 milliárd forint vagy 100 milliárd forint mit jelentene a saját életünk mércéje alapján…

Mennyi 1 milliárd forint?

Ahhoz, hogy megértsünk az 1 milliárd forint értékét, először a saját életünkben kell körbenéznünk. Ehhez érdemes segítségül hívni a KSH adatait, ami alapján 2018-ban az átlagkereset 203 000 forint körül alakult ezidáig.

Ez azt jelenti, hogy Átlag Oszkárnak 1 milliárd forintért

- 4926 hónapot,

- 410 évet kellene dolgoznia betegségek nélkül.

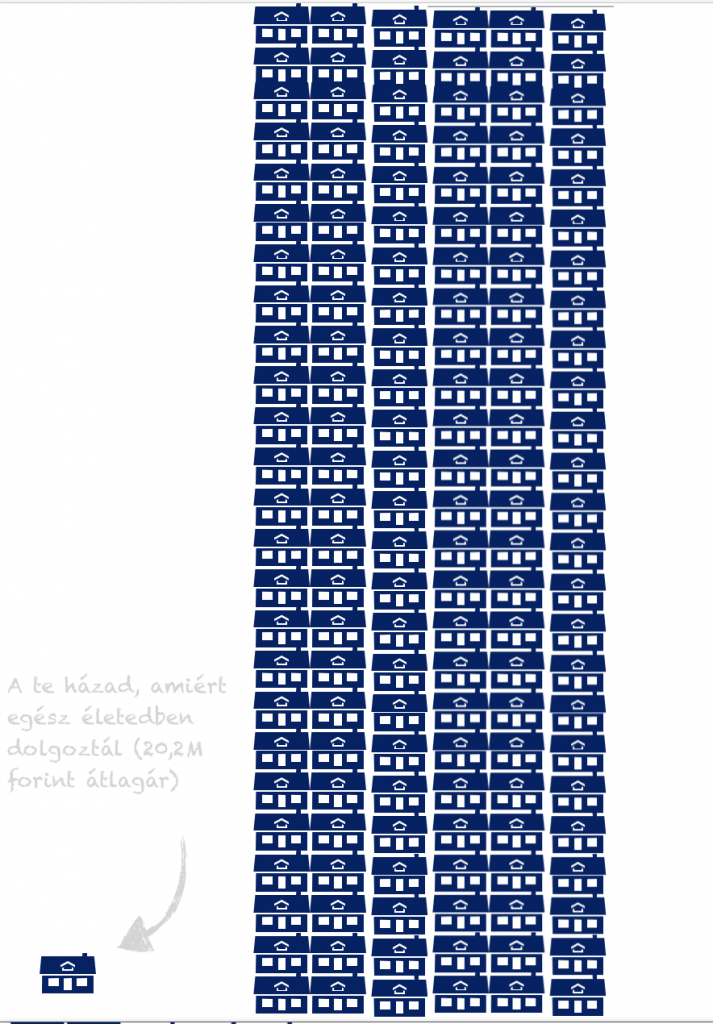

Ha pedig kellően lesokkolódtunk ettől a számtól, akkor a magyarok legfontosabb vagyontárgyával, a saját ingatlannal kapcsolatban kell fontos megfigyelést tennünk! Ma Magyarországon egy 60nm-es átlagos ingatlannak az átlagára 20,2M forint.

Az 1 milliárd forint ebben az esetben azt jelenti, hogy ebből a pénzből 49,5 db 60 nm-es ingatlant tudnánk megvenni, ami egy 10 emeletes paneltömb esetében a tömb felét jelentené. Így már érted, hogy mit jelent 1 milliárd forint? Nem hiszem…

Az a baj, hogy az ember a jövedelméhez képest el tudja képzelni az 1 millió forintot. A millió a gazdagság szimbolúma és azonosulnak az összegek. Tehát millió felett minden millió felett van, és nem tudatosul az összegek között a különbség. A 100 millió is sok és a 100 milliárd is. Az emberi agy a közegidegenség miatt valós különbséget nem tud észlelni egy bizonyos mennyiség felett…

Hiába írtam le az imént, hogy mennyit jelent számokban 1 milliárd forint, még mindig nem érted feltétlenül a mértékét. Vizualizáljuk 100 milliárd forint értékét az életedre vetítve…

Így már érted, hogy mennyi 100 milliárd forint az életedhez viszonyítva?

Bónusz cikk: Milyen stratégiával érdemes hitelt felvennünk?

Hitelt szeretnél felvenni és ehhez keresed a legjobb konstrukciókat? Töltsd ki és segítek! (Budapesti területi hatállyal)

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 16, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Az elmúlt években megszokhattuk a magyaroszági, főleg a budapesti és nagyvárosokbeli ingatlanárak drasztikus emelkedését. Ezt a folyamatot segítette elő a CSOK 10+10, az államilag támogatott lakástakarék, az ÁFA visszatérítés- ÁFA csökkentése generál kivitelezésnél, a kedvező kamatozású lakáshitel, illetve a külföldi tőke megjelenése. Mint minden felfutásnak, egyszer ennek is vége lesz. Ebben a cikkben az okokat keresem, amiért az ingatlanpiac korrekciója várható a következő években!

Mit jelent az ingatlanpiac árkorrekciója? Amikor az ingatlanok piaci ára túlértékelt, akkor alapvetően túlkereslet alakul ki, aminek árfelhajtó hatása van. Amint a kínálat utoléri a keresletet, abban a percben a piac árkorrekciót hajt végre és valódi értékén árazza be a továbbiakban az ingatlanokat.

Az ingatlanpiacot a jelzáloghitelezés felfutása motiválta-motiválja

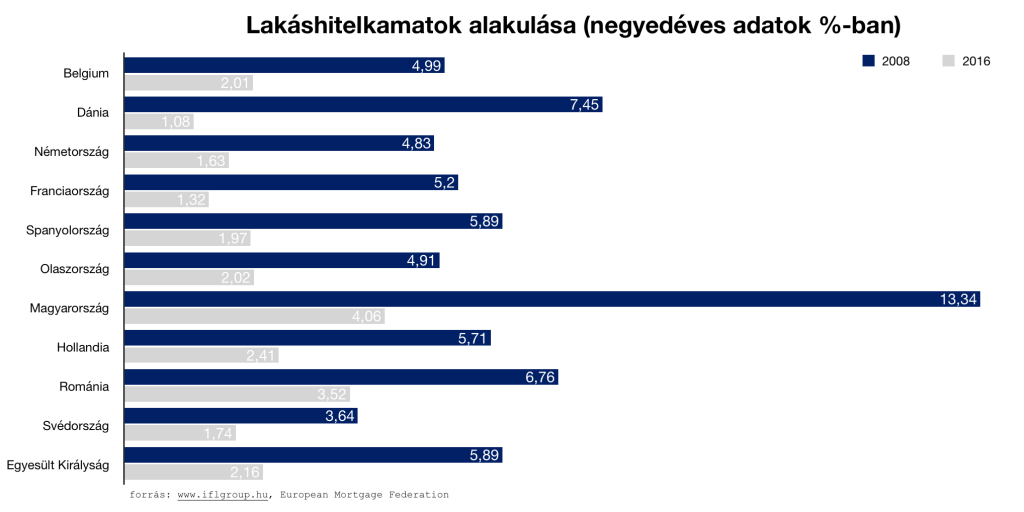

Amikor az ingatlanpiac dinamikáját akarjuk definiálni és leírni, akkor első lépésként érdemes összekötni a jelzáloghitelezés alakulásával. Hosszútávon megfigyelhető a lakosság vásárlási hajlandóságának az emelkedése, amint könnyebben képesek forráshoz (jelzáloghitel) jutni.

Egész Európában jellemző volt, hogy a válság [első] igazi évéhez képest 2016-ra jelentősen csökkentettek a lakásvásárláshoz szükséges banki jelzáloghitelek (forrás) kamatain, amivel ösztönözték a lakosságot a hitelfelvételre és az ingatlanvásárlásra.

A kedvező kamatozású lakáshitelek beépültek az ingatlanárakba. Tehát a magasabb ingatlanárral közvetlenül növelte a piac a szükséges jelzáloghitel összegét

Az ingatlanárak növekedésével a vásárlók előtt két lehetőség állt ezidáig:

- engednek az igényeikből, hiszen ugyanazért az árért rosszabb/kisebb ingatlant tudnak vásárolni

- több hitelt vesznek fel

Mivel a jelzáloghitelek kamata rekordalacsony, ezért az átlagos ingatlanvásárló könnyebben szánja rá magát + milliók felvételére, hiszen jelen pillanatban a havi költségvetést nem veszélyezteti olyan mértékben, ami már nem lenne elviselhető.

Az ingatlanpiac korrekciója várható, amint a hitelkamatok megemelkednek

Az MNB stabilitási jelentésében is többek között figyelmeztetnek a magyar háztartások kamatfüggőségére, mivel az új hitelek kamatperiódus összetétele még mindig extrém magasan a változó kamatozású lakáshitelek irányába tolódik el. Márpedig a változó kamatozású lakáshitelek vannak a leginkább kitéve a piaci helyzet alakulásának és drágulásának.

Arra számos szakértő figyelmeztet, hogy a jelenlegi kedvező kamatkörnyezet hosszútávon nem fenntartható állapot. Jelentős áremelkedés várható a piacon a kamatok tekintetében, ami azt jelentené, hogy ugyanaz az ügyfél a személyes preferenciáihoz képest kevesebb hitelhez juthatna hozzá.

Bónusz cikk: Milyen szabályoknak kell megfelelnem hitelfelvétel esetén?

Márpedig a drágább hitel és a kevesebb forrás azt jelentené, hogy az ingatlanpiacnak reagálnia kell a helyzetre és aluláraznia az ingatlanjait, mivel csökken a fizetőképes kereslet lehetősége.

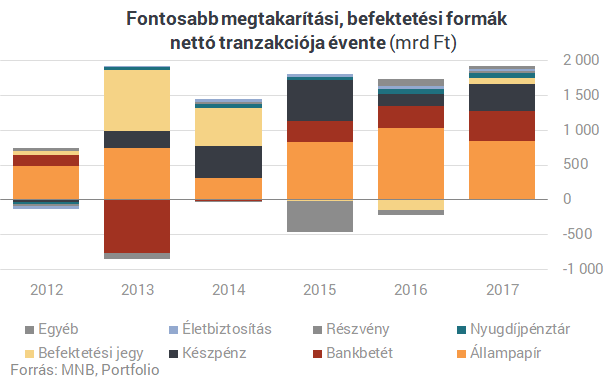

Elfogy a lakosság betétállománya, mint valódi hajtóerő

2017-ben nettó 1932 milliárd forinttal nőtt a háztartások pénzügyi vagyona, amiből nettó 851 milliárd forint (44%) áramlott az állampapírokba, ami visszaesést jelent a 2016-os nettó 1028 milliárd forinttal szemben. 100 új megtakarított forintból 22-t bankszámlára, 20-at pedig készpénzbe „raktak” a magyarok 2017-ben. Ez azt jelenti, hogy a magyar lakosság 2017-es „új vagyonának” (20+22+44)= 86%-a, azaz 1661,52 milliárd forint olyan likvid vagyon, amit akár ingatlanvásárlásra is el lehet azonnal költeni.

Az ingatlanpiac alakulása három fő tényezőtől függ, bármilyen gazdasági időszakot nézünk:

- A lakosság likvid vagyona

- A jelzáloghitelkamatok mértéke

- Az állami ösztönzők mértéke

Magyarország ebből a szempontból tökéletes helyzetben van, hiszen mindhárom tényező adott az ingatlanpiac és ezáltal a teljes gazdaság felpörgetéséhez. Ezekkel az adottságokkal az elmúlt években éltünk. Azonban fontos figyelmeztetés az ingatlanpiac korrekciója szempontjából, hogy egy ponton túl a lakosság az „új vagyonát” nem tudja olyan mértékben növelni, mint az ingatlancélú (és egyéb) kiadásai.

Amikor ez a pont elérkezik, abban a percben a túlkeresletet felválthatja a túlkínálat az ingatlanpiacon, ami az árakra lenyomó erővel hatna, hiszen innentől kezdve a vásárló kerül alkupozícióba.

+1 gondolat: nem szükséges elköltenie a lakosságnak a felhalmozott likvid vagyont. Elég, ha visszatér a megszokott befektetési portfólió kialakításához, azaz visszatalál a befektetési alapokhoz, részvényekhez, ETF-ekhez.

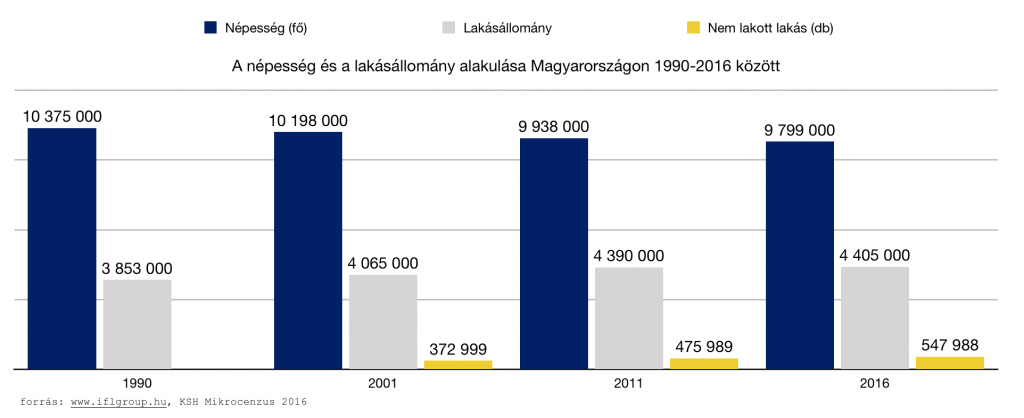

Figyelmeztető jel számunkra a nem lakott lakások számának a növekedése

Az utca emberét megkérdezve vagy különböző statisztikai mutatókat kutatva egyértelműen olyan érzésünk lehet, hogy egy „soha véget nem érő” ingatlanárrobbanás kellős közepette vagyunk. A valóságban azonban érdemes megnéznünk a folyamatok mögött zajló mikrofolyamatokat, mikrotranzakciókat is.

Az alábbi diagrammon láthatjuk, hogy a magyar népesség folyamatosan csökken, miközben a nem lakott lakások száma drasztikusan növekszik. Ez azt jelenti, hogy Magyarország területén egyre több hely válik egyre kevésbé lakottá, míg a populáció alapvetően a nagyvárosokban és az agglomerációba tömörül a boldogulás reményében.

Azonban az agglomerációnak és a kedvelt városoknak van egy fizikai kapacitása mind létszámban, mind munkaerőpiac tekintetében. Nem költözhet mindenki ide, hiába szeretnének. Az agglomeráció egyre kijjebb tolódik (érdemes belegondolni a budai oldalra, ahol 10 évvel ezelőtt az elsődleges agglomerációs vonal Budaörs volt, ma már Érd számít ennek az elméleti vonalnak 20 kilométerrel és két-három településsel kijjebb).

Nagyobb mértékben növekednek a nem lakott lakások száma, mint amilyen ütemben bővül a lakásállomány. Ez figyelmeztető tendencia a jövőre nézve!

Egyre többet kell dolgozni az ingatlanért, ami alátámasztja az első pontot: azaz a drágább ingatlanhoz több hitelt kell felvenni. A kockázat pedig a kamatszint változása!

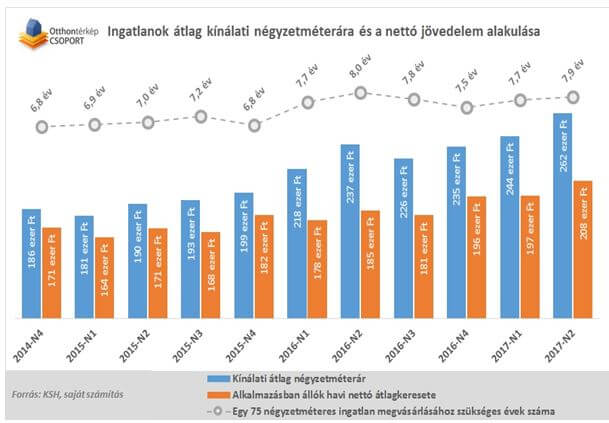

Az ingatlanpiaci árak drágulását igazolja az a statisztika, ami azt mutatja meg, hogy az átlagos jövedelemhez képest hány évet kell dolgoznunk egy 75 nm-es lakás megvásárlásához. Az idő egyre hosszabb, ami azt jelenti, hogy az ingatlan egyre drágább. Mivel a lakosságnak van egy konkrét likvid vagyona, ezért a növekvő többletett hitelből próbálja meg kipótolni.

Mostani alacsony kamatok mellett ez viszonylag egyszerűen működik, az ügyfelek hajlandóak picivel több hitelt felvenni. Emiatt pedig az ingatlanárak magasan tarthatóak a kereslet miatt. De mi történik abban az esetben, ha a hitelek megdrágulnak és az emberek többé nem tudnak „kicsivel több hitelt felvenni”?

A kereslet itt is találkozni fog a kínálattal, mivel kevesebb fizetőképes vevőre jut azonos mennyiségű lakás. Megváltozik az alku-státusz, ami további csökkentést jelenthet a kialkudott árak esetében.

Az ingatlanpiac korrekciója automatikus következménye a lakástakarékok esetleges állami támogatás csökkentésének?

Ma egy nagyon kényelmes piaci egyensúly alakult ki, hiszen rekordalacsony lakáshitelkamatok mellett Európa szerte rekordmagas állami támogatás mellett van lehetőség a lakáscélú öngondoskodás megvalósítására. Ez azt jelenti a gyakorlatban, hogy minden befizetésünk után 30% állami támogatást, maximum évi 72 000 forintot / szerződés kapunk.

Azonban hosszútávon, egy fejlődő pénzügyi kultúrában, ahol a középosztály a továbbiakban már nem az államtól várja a megoldást – hanem a „kötelező sárga csekkek” részének tekinti az öngondoskodását – már egyáltalán nem szükséges ilyen mértékű állami támogatással ösztönözni az embereket. Ráadásul egyre kevésbé kifizetődő az Állam számára az ilyen mértékű állami támogatás. Egyre hangosabban mondják, hogy a jövőben csökkentik az állami támogatás mértékét, ami egy logikus lépés lenne!

Számoljunk közösen, hogy miért érdeke az államnak csökkentenie a költségvetési hatékonyságon túl

Egy átlagos család jelen pillanatban képes 4 db lakástakarékot kötni, amiért cserébe 4 év alatt (támogatással együtt) nagyjából 5 000 000 forintot tudnak összegyűjteni. Emellett persze több-kevesebb sikerrel megpróbálnak a folyószámlán is gyűjteni. Társadalmi szinten jelen pillanatban ez a „megpróbálok sárga csekk nélkül évekig gyűjteni megoldás” halálra van ítélve, mivel az emberek pénzügyileg fegyelmezetlenek.

Az állam érdeke az lenne, hogy a lakosság likvid tőkéjének minél nagyobb hányadát köttesse le a lakossággal lakáscélra.

Mi történik abban az esetben, ha az állami támogatás lecsökkenti 20%-ra, viszont a szerződésenkénti maximális betéti összeget megemeli 30 000 forintra/hó, hogy továbbra is elérhető legyen az évi 72 000 forint állami támogatás?

Az Állam ezzel a lépéssel nagyobb léptékű megtakarításra ösztönözne szerződéses keretek között

A diagramból láthatjuk, hogy az állami támogatás csökkentésével és egyidejűleg a maximális betétösszeg megemelésével 4 év alatt 38%-kal nagyobb megtakarításra ösztönözné az öngondoskodókat az Állam. Egyrészt ezáltal enyhülne a költségvetési teher, másrészt viszont szervezettt keretek között tudnának az emberek több pénzt félretenni. Valószínűleg duplán megérné ez a lépés az Államnak.

Első lépésként a Fundamenta bevezette új konstrukcióját, amiben az évi 72 000 forintos támogatás mellett a 20 000 forinton felül további 20 000 forintot, azaz 40 000 forintot lehet szerződésenként befizetni. Ezzel jelenleg azoknak kedveznek, akik magasabb lakástakarék hitelt szeretnének felvenni (magasabb szerződéses összeg) és nem tudnak több lakástakarék kötni. Azonban előremutató ez a lépés, vélhetően tesztelik a piacot, mit szól ehhez a megoldáshoz, amitől már csak egy lépésre van a 20%-os támogatás melletti 30 000 forintos havi betét.

Másrészről elképzelhető, hogy az ingatlanpiac középtávon az állami támogatás mértékével korrigálja a saját árait, hiszen csökken az egy főre jutó állami támogatás összege 20 000 forintos betéti egységre vetítve. Azt nem gondolom, hogy ez a tétel jelentősen mozgatná az árakat, viszont lesznek, akik a lehetőségeik miatt inkább nem vágnak bele az öngondoskodásba.

Hitelt szeretnél felvenni és ehhez keresed a legjobb konstrukciókat? Töltsd ki és segítek!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 12, 2018 | Banki termékek, Cikkek - pénzügyi blog, megtakarítás

Ny.-né Cirmos vagy Bróker Marcsika mond neked valamit, ha csak az elmúlt időszak leghíresebb befetetési csalói közül szeretnénk csemegézni. Joggal merül fel benned is a kérdés, hogy mikor gyanús a befektetés? Mire figyelmeztető jelekre kell odafigyelnünk, ha biztonságban szeretnénk tudni a pénzünket és nem akarjuk kockáztatni, csalókra bízni azt? A cikkben végigvesszük a figyelmeztető jeleket, illetve összeírtam neked ” csaló jelek listát”, amivel egyszerűen ellenőrizhetsz bármilyen lehetőséget!

Minden egy váratlan hívással kezdődik- gyanakodj

Az elmúlt években azért megszokhattuk az úgynevezett „hideghívást” a pénzügyi piacon, amit egy ideje azonban a pénzpiaccal és pénzügyi termékekkel kapcsolatos törvény korlátoz. Ez azt jelenti, hogy még az ajánlói rendszerekben dolgozó pénzügyi közvetítők sem hívhatnak fel téged előzetes engedély nélkül egy fantasztikus ajánlattal.

Mindig legyél szkeptikus, ha valaki egy üzleti-befektetési lehetőséggel keres meg téged. Akkor is gyanakodj, ha ez az illető egy rég nem látott ismerősöd. Természetesen ez nem azt jelenti, hogy bárki keres meg téged egy kihagyhatatlan befektetési ajánlattal, akkor az egy befektetési csaló. Inkább a fokozott figyelmedre van szükség.

Sose bízz meg senkiben, aki magas hozamot ígér rövid időn belül

Tudom, hogy a mérce a banki 0%-hoz közelítő betéti kamat, aminél a pénzed többet érdemelne. Viszont mindig gondolj bele abba, hogy a piac nem véletlenül árazza be magát és a hagyományos befektetési lehetőségek sem véletlenül ígérnek adott időszakban akkora hozamot/kamatot, mint amekkorát.

Mi az a befektetési kockázat? A kockázat a befektetések világában azt jelenti, hogy egy adott befektetési eszköz (pl. részvény, állampapír, stb.) várható hozama mekkora tartományban mozog. Pl. 0% és 12% között, vagy -10% és +30% között, vagy 5 és 8% között. Minél kisebb tartományban mozoghat a várható hozam, annál kevésbé kockázatos a befektetés. Statiszkai szempontból nézve a kockázat nem más, mint egy eszköz múltbeli hozamainak szórása.

Ha valaki esküdözik, hogy bizony az ő befektetési lehetősége a piaci átlagnál lényegesen magasabb hozamot képes elérni, és mindezt rövid idő alatt (pl.: 10% havonta), akkor két dolgot kell feltételezned:

- rendkívül kockázatos befektetési lehetőségről van szó

- át akarnak verni

Bónusz cikk 1: Te is szeretnél Bitcoint? Megmutatom, hogyan működik a rendszer

Az erőszakos értékesítő gyanús lehet

Óvakodj attól az értékesítőtől, aki bűntudatot akar benned kelteni és szinte lehülyéz téged, mert hezitálsz az adott befektetési lehetőségen. A termékbe vetett hit az egy fontos dolog, de nem szabad összekeverni a fanatizmussal vagy a fanatizmusnak álcázott átveréssel.

Tudnod kell, hogy nem létezik tökéletes és mindenki számára egyaránt értékes -megfelelő befektetési lehetőség. Ha valaki mégis erőszakos állítja, hogy ez a szent grál, és neked csak el kell venned, akkor elképzelhető, hogy valami nem stimmel!

Amikor befektetési döntést hozunk, akkor alapvetően az alábbi három jellemző közül kell döntenünk-fontossági sorrendet felállítani. Nem teljesülhet mindhárom tényező egyszerre, azonos hatékonysági fok mellett!

Bróker titkos kapcsolatokkal? Nem gyanús?

A csalók közkedvelt módszere elhitetni a gyanútlan áldozattal, hogy exkluzív kapcsolatokkal rendelkeznek, ahonnan a „belső információkat” meg lehet szerezni és mindez számodra is elérhető, hiába fektetsz be csak pár százezer-pár millió forintot.

Hidd el, hogy senki nem akarja veled megosztani az aranyat éri belső információkat (ráadásul törvénytelen a bennfentes kereskedelem), pláne nem azért a pénzért, amennyiért beszállnál első körben. Érdemes gyanakodni, ha valaki úgy kezel téged, mintha százmilliókat fektetnél be.

Mi az a bennfentes kereskedelem? A bennfentes kereskedelem egy gazdasági bűncselekmény. Lényegében bennfentes információval kapcsolatos olyan tiltott magatartás, amely pénzügyi eszközre vonatkozó ügylettel vagy előnyszerzéssel függ össze.

Mikor gyanús a befektetés? Ha egyszerre lehetsz befektetője és értékesítője a terméknek.

Nem minden esetben igaz a címbeli állítás, de valljuk be, hogy rendkívül gyanús lehet(ne) számodra, ha egy ismeretlen felkeres az évszázad üzleti lehetőségével, majd felajánlja számodra, hogy te is váljál a szervezet értékes tagjává és áruld a lehetőséget.

Nagy valószínűséggel ilyen esetben egy Ponzi sémára felépített piramisjátékhoz akarnak elcsábítani, ahol a magas ígért hozamokat, az új belépők befizetéseiből fedezik. Rád pedig azért van szükségük, mert így férnek hozzá az ismerettségi körödhöz és tudnak tovább bővülni!

Mindig maradj szkeptikus és tedd fel magadban a kérdést, hogy miért van rád szükségük, ha ennyire jó ez a befektetés? Miért nem fizetik meg a profi szakembereket, akik sokkal hatékonyabban el tudják adni a befektetést?

Bónusz cikk 2: Az MLM legnagyobb igazságai

„Ez a következő nagy durranás”- Ugye te nem akarsz kimaradni?

Ha valaki azzal keres meg, hogy ez itt a következő nagy durranás, ami akkorát szól, mint a Facebook, akkor érdemes óvatosnak lenni, és amit mondanak, azt elosztani kettővel. Tipikus narratívája ennek az érvelési technikának, hogy „ugye te nem akarsz ebből kimaradni?”.

Persze, hogy nem akarunk kimaradni, de ezt a típusú befektetési lehetőséget alapvetően kockázati tőkének hívjuk, amikre más játékszabályok érvényesek, mint amire alap esetben te gondolsz, aki a banki lekötések világában szocializálódott. Akár a teljes tőkédet elbukhathatod. Sőt 1000 ilyen lehetőségből 999 teljes bukta és 1 az, ami bejön.

Vajon ez lesz az az 1 lehetőség?

Kövesd a pénz útját!

Amikor engem megkeresnek egy fantasztikus befektetési lehetőséggel, akkor első dolgaim között szerepel, hogy elkezdem a pénz útját követni. Látnom kell, hogy a rendszernek miért éri meg a működés és mi történik egy pesszimista feltételezés esetén!

Legutóbb ilyen volt egy (általam is) lefülelt Bitcoin bányászatra épített MLM szisztéma, ahol a pénz mozgásának az útját találtam nagyon felelőtlennek és veszélyesnek. Történt ugyanis, hogy az MLM cég a saját részét az állítólag kibányászott Bitcoin-ból vette el, amit Bitcoinban tartott. Ez azért probléma, hiszen a kriptovaluta extrém volatilitással rendelkezik, miközben egy bányászfarm költségeit (rezsi) dollárban kell megfizetni és minden hónapban azonos.

Azt feltételeztem, hogy a Bitcoin drasztikus árfolyamzuhanása esetén (ekkor az árfolyam 17 000 volt) likviditási problémák merülhetnek fel a rendszerben, ami a rendszer működését és a tagok befizetéseit is veszélyeztetné. Azóta a Bitcoin 6 000 alá merült és ez a cég egyszerűen „elhallgatott”.

Ne akard eltüntetni a pénzt az állam elől!

Nagyon divatos érvelési technika, hogy a befektetéseddel a magas adókat elkerülheted. Valóban léteznek adóoptimalizációs technikák, azonban a az optimalizáció és adóelkerülés között törvényi megkülönböztetés van. Az előbbi legális, az utóbbi büntetendő.

Ráadásul azzal, hogy kisbefektetőként (és laikusként) a pénzedet kivonod az Állam látóköréből, úgy a hatóságéból is eltűnsz, akik így nem fognak tudni segíteni számodra és megszünnek azok a jogaid, amik megvédenének téged, mint befektető (lásd: OBA…stb).

Ha semmilyen hivatalos papírt és szerződési feltételt nem mutatnak meg…

Bármilyen befektetést kötsz meg, fontos, hogy tisztában legyél a szerződési feltételekkel, esetlegesen rejtett költségekkel. Önmagában gyanús az a befektetési lehetőség, aminél az értékesítő nem tudja azonnal prezentálni a szerződési feltételeket, prospektust és a befektetéssel járó dokumentumokat.

Magyarországon mostanában több befektetési csalásnál előkerült, hogy a szerződés kézzel írott papírfecnire volt hányva vagy olyan nyomtatott szerződést akartak az emberrel aláiratni, ami semmilyen szinten nem felelt meg a formai követelményeknek.

Fuss, ha az adott cégnek nincsen magyarországi engedélye a működésre és befektetési szolgáltatások közvetítésére, befektetések gyűjtésére!

Ezt nagyon egyszerűen, az mnb.hu oldalon tudod ellenőrizni, hogy az adott cég rendelkezik e a megfelelő engedélyekkel ahhoz, hogy a tevékenységét folytathassa. Amennyiben nem találsz a cégról semmilyen infót, érdemes felvenni a kapcsolatot az MNB-vel vagy a Fogyasztóvédelemmel, hogy segítsenek ebben.

Ha az eredmény közelít a nullához vagy kiderült az engedély nélküli működés, akkor egyrészt nem szabad befektetned, másrészt érdemes értesíteni a hatóságokat engedély nélküli működés gyanújára.

4 könnyen megjegyezhető alaptörvény a befektetési csalás kapcsán:

- Magas hozam, alacsony kockázat

- Forró tipp vagy belső információ

- Nyomást gyakorolnak rád a vásárlásra

- A cégnek nincsen működési engedélye

Bónusz cikk 3: Miben tartják pénzüket a szegények és a gazdagok?

Szeretnél nyugdíjcélú megtakarítást kötni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.