Egyre jobban érvényesülünk arctalanul, a közösségi térben. Mindeközben egyre inkább nehezünkre esik a személyes kommunikáció, amikor a másik szemébe kell néznünk és megnyilvánulnunk. Nézzük meg, mik azok a közösségi képességek, amikre szükségünk lesz?

Odaállsz valaki elé, akkor mit nem tud meg rólad, mielőtt megszólalnál?

És te mitől félsz, amikor találkozol egy idegennel vagy ismerőssel? Hogy:

Nem vagy elég képzett

Nincsen elég pénzed

Nem ismersz elég embert

Tehát csupa olyantól félsz, amit a másik csak akkor tud meg, amikor te elmondod neki. De akkor miért frusztrálod saját magadat ezzel? A legelső közösségi képesség amit ki kell fejlesztened, hogy egyenrangú partnerként tekintsél mindenkire!

Gondolj bele a másik helyzetébe – a legfontosabb közösségi képesség!

Erre van egy nagyon találó képsorozat, amit kitettem az Instagram oldalamra. Látod, hogy minden csak nézőpont kérdése?

Eltérő információval rendelkezünk, így elképzelhető, hogy ugyanazt a helyzetet eltérően értékeljük! Nézzük meg például az anyagi helyzetedet, amit most biztosan siralmasnak találsz:

autóval jársz, de azt hitelből vetted

saját lakásban laksz, amin jelzáloghitel van

új ruhákban jársz, amiket mindig leértékeléskor vadászol össze

két évente tudsz elmenni nyaralni

Ugye, hogy minden elképesztően keserű és kilátástalan? Mivel kilátástalannak ítéled meg a saját helyzetedet, ezért a szükséges önbizalom teljes hiányában szenvedsz a teljes beszélgetés során. Folyamatosan csak panaszkodsz és eltaszítod magad mellől a másikat, aki két dolgot gondolhat rólad:

nagyzolsz az anyagi helyzeteddel vagy állandóan panaszkodsz

Mert a veled szembenálló fél is lehet, hogy siralmasnak gondolja a saját anyagi helyzetét, ugyanis:

kénytelen tömegközlekedni -10 fokban is

albérletben lakik, mert önerőre sincsen pénze

használt ruhákban jár

már 10 éve nem volt nyaralni

Ugye, hogy minden nézőpont kérdése? Sose tudhatod, hogy kivel állsz szembe! Ezért a legjobb, ha mindig saját magadat adod és nem értékeled magadat se túl, se alul…

Saját sztori a kosárpályáról

Tinédzser koromban nagy vágyam volt egy NBA mez birtoklása. Nyilván esélyem nem volt rá, ugyanis nagyon sok(k)ba kerültek ezek az amúgy nehezen megszerezhető mezek. Aztán fiatal felnőttként belefutottam egy outlet akcióba, ahol az egyik mezt 3 000 forintért tudtam megvenni. Ebbe jártam időnként kosarazni és egyre cikibb lett, hogy én ilyen csapatos mezben vagyok, miközben a többiek „már kinőttek” ebből a mezes dologból. Aztán két hónapja derült ki véletlenül, hogy ez a mez nagy ritkaságnak számít világviszonylatban is, mai értéke 30-50e forint körül tehető. Azóta annyira megbecsülöm a mezt, hogy már nem is fogom hordani. Ugye, hogy minden nézőpont kérdése?

Két dolgot csinálj élőben: posztolj és like-olj

Egyre többször tapasztalom, hogy az emberek egymás mellett inkább csendben vannak és senki nem mer kezdeményezni. Inkább bevállalják a kínos csendet és úgy válnak el egymástól, hogy mennyire unalmas volt a másik.

Nyomd meg a lájk gombot!

Mindenki szereti a pozitív visszacsatolást és megerősítést. Ha érdekes és kellemes beszélgetőpartner szeretnél lenni, aki „legendás beszélgetői élményt” szerez a másiknak, akkor meg kell tanulnod dícsérni és kiemelni a másik erősségeit.

Posztolj élőben is – az igazi közösségi képesség

Tudtad, hogy a Facebook posztok historikus elődjének a sztorizgatás számít? Képzeld el, hogy a mobiltelefon és internet előtt az emberek találkoztak egymással és sztorizgattak, azaz elmesélték, hogy mi történt velük. Legyen néhány sztorid, amit el tudsz mesélni a másiknak és hidd el, beindul az a közösségi interakció.

Ez a cikk 2019. január 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

2019 a freelancer típusú munkák éve lesz. A freelancer (magyarul szabadúszó) olyan szakember, aki az alkalmazotti kötöttségek helyett tipikusan egyéni vállalkozóként vállal munkákat különböző cégeknek és magánszemélyeknek.

A freelancer felvállalja saját szakmai tudását és ennek megkéri a valódi árát.

#KATA2019 – Vállalkozni sosem volt egyszerűbb

Azt gondolom, hogy a freelancer lét egyik legnagyobb akadálya a vállalkozás. Sokan félnek attól az ósdi és régi sztereotípiától, miszerint vállalkozni = drága. Ilyenkor mindig megkérdezem, hogy miért nem váltod ki az egyéni vállalkozást KATA formátumban, aminek számos előnye van?

Számos szakmában nem szükséges az online marketing. Ezek főleg azok a fizikai szakmák, ahol szakemberhiány alakult ki. A köznyelv azonban a freelancer vállalkozókat leginkább az online szolgáltatókkal azonosítja (például: szövegíró, marketinges, online asszisztens, blogger…stb.)

Sztori: Hogyan szereztünk ügyfelet 5 perc alatt?

A honlapkészítő vállalkozásunknak van egy nagyon király weboldala, vannak referenciák, van egy Facebook oldala, de nem volt Instagram oldala. Az üzlettársam úgy gondolta, hogy poénból csinál egy Insta oldalt és megfuttat egy bejegyzést ingyenes módszerrel (valamilyen insta-bottal). Képzeld el, hogy két nap múlva az Instáról érkezett egy ügyfél, akinek aztán honlapot készítettünk a Coach vállalkozásához!

Miután elhatároztad magadat a freelancer lét irányába, érdemes az online jelenlétedet rendbehozni és felépíteni. Gondolj arra, hogy 2019-ben mindenki a Google-ben és a Facebook-on keresgél. Mindenki utánanéz mindenkinek és ez alapján alkot véleményt. Hozdd létre a virtuális névjegykártyádat, ami majd megmutatja a megbízóidnak, hogy ki vagy, milyen értéket képvisel és milyen szakmai szinten állsz! Azelőtt, hogy leültetek volna tárgyalni.

#Szakértő – Válljál a saját területed szakértőjévé

A freelancer létnek a legnagyobb veszélye, hogy saját magadnak kell az ügyfeleket és partnereket felhajtani. Főleg az elején, amikor még alapvetően senki nem ismer a célpiacodon. Az indulás előtt meg kell válaszolnod magadnak a kérdést:

Hogyan találnak rám a potenciális ügyfelek?

Szakmai csoportokon keresztül

A Facebook legnagyobb értéke 2019-ben a specifikus csoportok továbbterjedése lesz. Ezek olyan virtuális szakmai meetupok, ahol mindig van egy kérdező és vannak válaszadók. Mindig figyelj oda a stílusodra, hiszen azt nem csak a kérdezőnek írod, hanem a többi (akár több ezer) csoporttagnak, akik látják később, amit írsz.

Ne sajnáld a karaktereket és a válaszra fordított időt, hiszen minél érthetőbb, korrektebb és jobb választ adsz (lehetőleg gyakran), annál jobban ismerik meg a nevedet a tagok, annál inkább fognak téged azonosítani egy adott szakterülettel.

Szakmai blog a célközönségednek

Blogot vezetni mindig hálás feladat, hiszen ezzel a saját szakértői státuszodat tudod emelni. Viszont a blog tartalmát és nyelvezetét mindig a célközönséged szintjéhez kell igazítanod. Kizárólag nekik írjál, edukáld őket és ne foglalkozz a blogodra tévedő, teljesen irreleváns olvasóréteg kritikájával.

Ha a cikkeket magas minőségben írod meg, akkor idővel átveszik más portálok is és ezzel gyakorlatilag reklámköltség nélkül jutottál el potenciális megbízókhoz. Érdemes ezt a lehetőséget kihasználni azok helyett az üresjáratok helyett, amikor freelancerként leülsz az asztalhoz és órákig azon gondolkozol, hogy mit kéne csinálni.

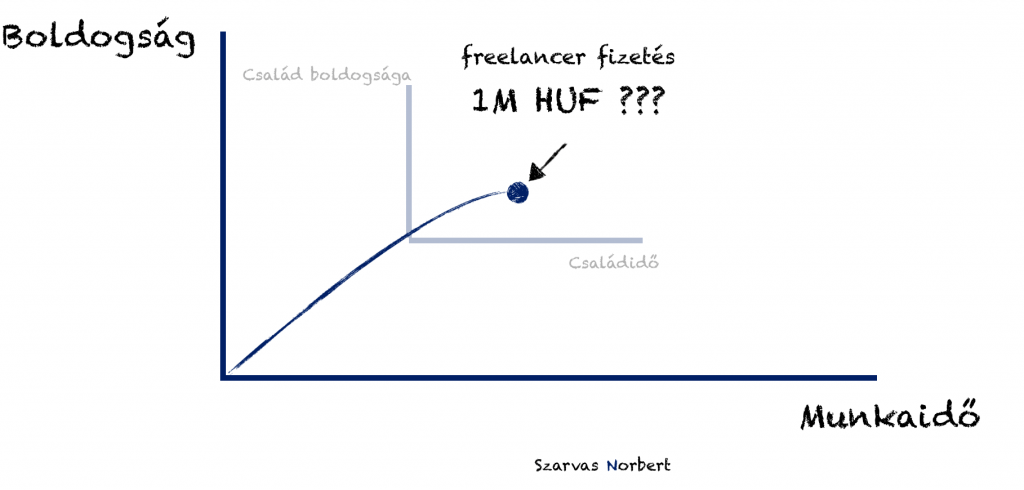

#Munkaidő – Urald a saját idődet

A freelancer lét számos veszélyt tartogat számodra. Meg kell tanulnod beosztani a saját idődet, hiszen innentől kezdve senki nem mondja meg, hogy mit csinálj. Ráadásul az egészséges egyensúlyt is ki kell alakítanod a munkaidődön belül, hiszen egyszerre kell foglalkoznod a meglévő, a jelenlegi és a jövőbeni ügyfelekkel, ügyfélszerzésekkel egyaránt.

Sok freelancer otthon kezdi a pályafutását, és home office-t kialakítva próbál dolgozni. Ez egy nagyon jó dolog, ha képes vagy a legelején meghúzni a határvonalat a családoddal kapcsolatban. A családod nem feltétlenül fogja érteni, hogy ez a munkahelyed. Ők azt látják, hogy egész nap otthon vagy és nem értik, hogy miért nincsen elmosogatva, kiteregetve, megfőzve.

Tudj nemet mondani a családnak! A home office nem azt jelenti, hogy otthon vagy és ráérsz. A home office azt jelenti, hogy a munkahelyeden vagy és dolgozol!

A tökéletes egyensúly az, amikor elegendő időt tudsz a munkáddal és a családoddal is tölteni. Ettől lesz mindenki boldog. Éppen ezért a te célod freelancerként, hogy ne keress túl keveset és ne keress túl sokat. Keress pont annyit, hogy mindenre maradjon időd!

#Nem – Tanulj meg nemet mondani, mint freelancer

Mind az iskolában, mind a munkahelyen megtanították neked a legfontosabbat: kövesd a szabályokat és alkalmazkodj. Freelancerként azonban megadatik számodra az a kötelező szabadság, hogy mondhatsz nemet.

nem vállalom el ezt a munkát

nem vállalom el ennyiért a munkát

nem akarod veled együttdolgozni

nekem ez nem tetszik

Ezek olyan mágikus szavak, amiket kötelező használni, ha sikeres freelancer akarsz lenni. Számos előnye van ennek a dolognak!

jobb pénzeket alkudhatsz ki magadnak

jobb munkákat vállalhatsz el

kevesebbet fogsz idegeskedni mások hülyesége miatt

te szabhatod meg, hogy mikor és mennyit akarsz dolgozni

te választhatod meg a projektet, amin dolgozni szeretnél

Ez a cikk 2019. január 01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ennyit mondok: Viagogo. Történt ugyanis, hogy a rádióban hallottuk, a 90 éves Ennio Morricone (tudod, a Bud Spencer filmek ikonikus zenéinek a szerzője) Magyarországra látogat. Úgy éreztem, hogy most vagy soha. Megkértem a feleségem, hogy keressen jegyfoglalási linket és küldje el nekem…

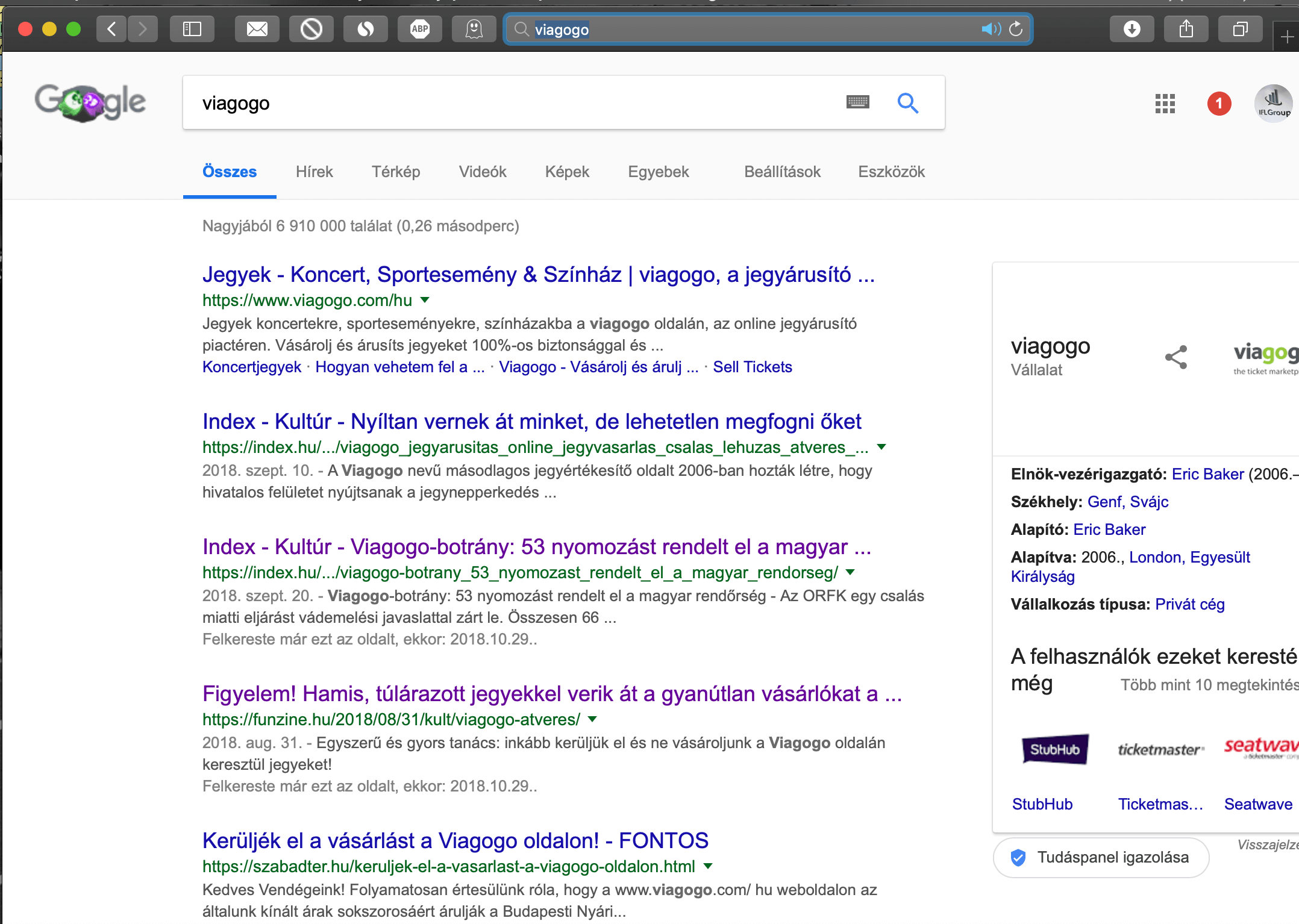

A Google a Viagogo-t hozza első helyen

A feleségem pedig küldte a linket, én meg nem gyanakodtam. Rákattintottam és mivel az oldal is normálisan nézett ki, ezért elkezdtem jegyet nézni:

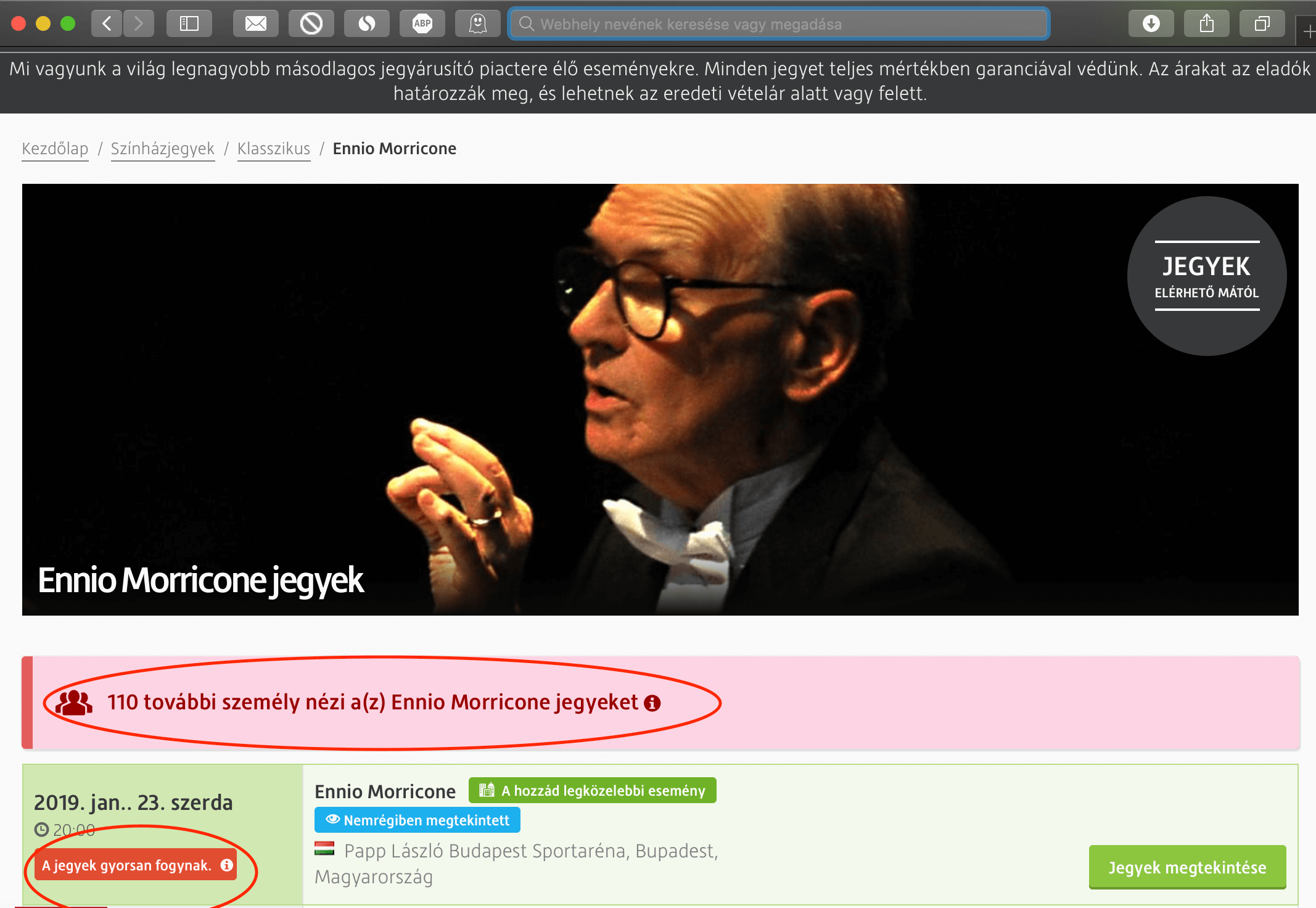

Már itt gyanús volt picit a sürgetési technika, amit a képen is láthatsz. Sajnos gyanús, de nem különleges, hiszen ma már a webshopokban tényleg megszokott, hogy sürgetik a látogatók.

Ráklikkelek az engem érdeklő eseményre (Ennio Morricone -Papp László Budapest) és egy szerény 3-5 percig töltődő csík rángatja az idegeimet, miközben már érzem, hogy „mindjárt elfogy az összes jegy”.

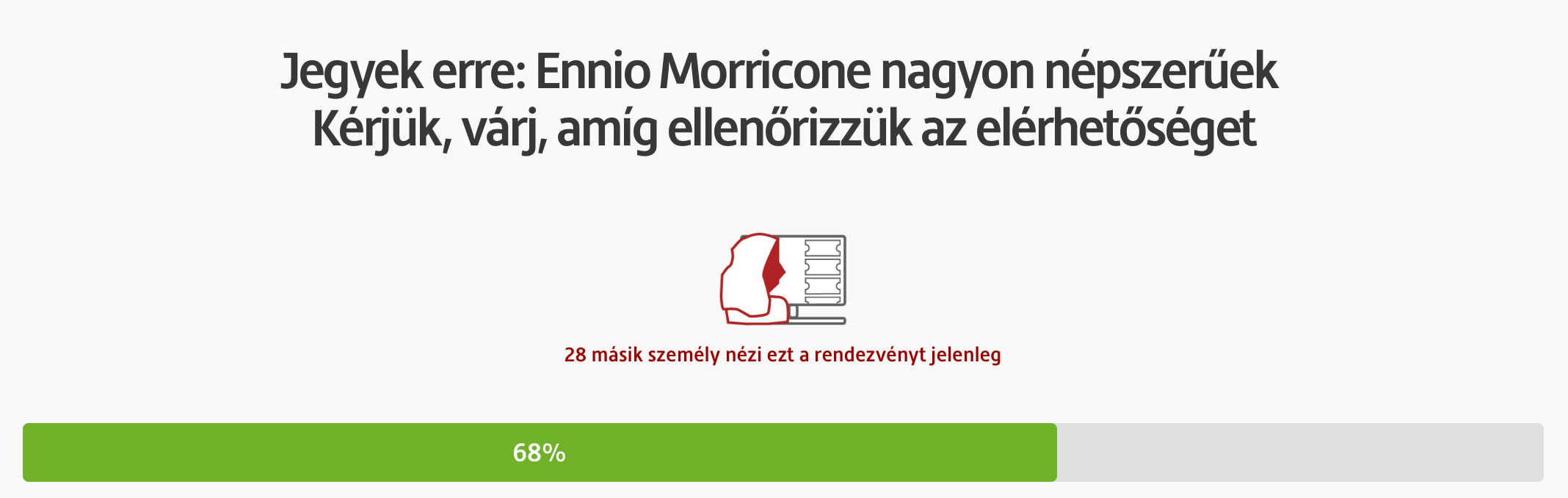

Már érzem, hogy itt tömegverekedés lesz a jegyekért amásik 28 személlyel, aki később 107 személy lett valamilyen csodafolytán. Az idegek pattanásig feszültek.

Közben van időm elgondolkozni, hogy azért ilyen lassú a rendszer, mert sokan nézegetik az oldalt? Gyorsan nyomok egy oldal látogatottságot a programommal (szakmai ártalom) és látom, hogy elmúlt hónapban 8M felett volt a látogatószám.

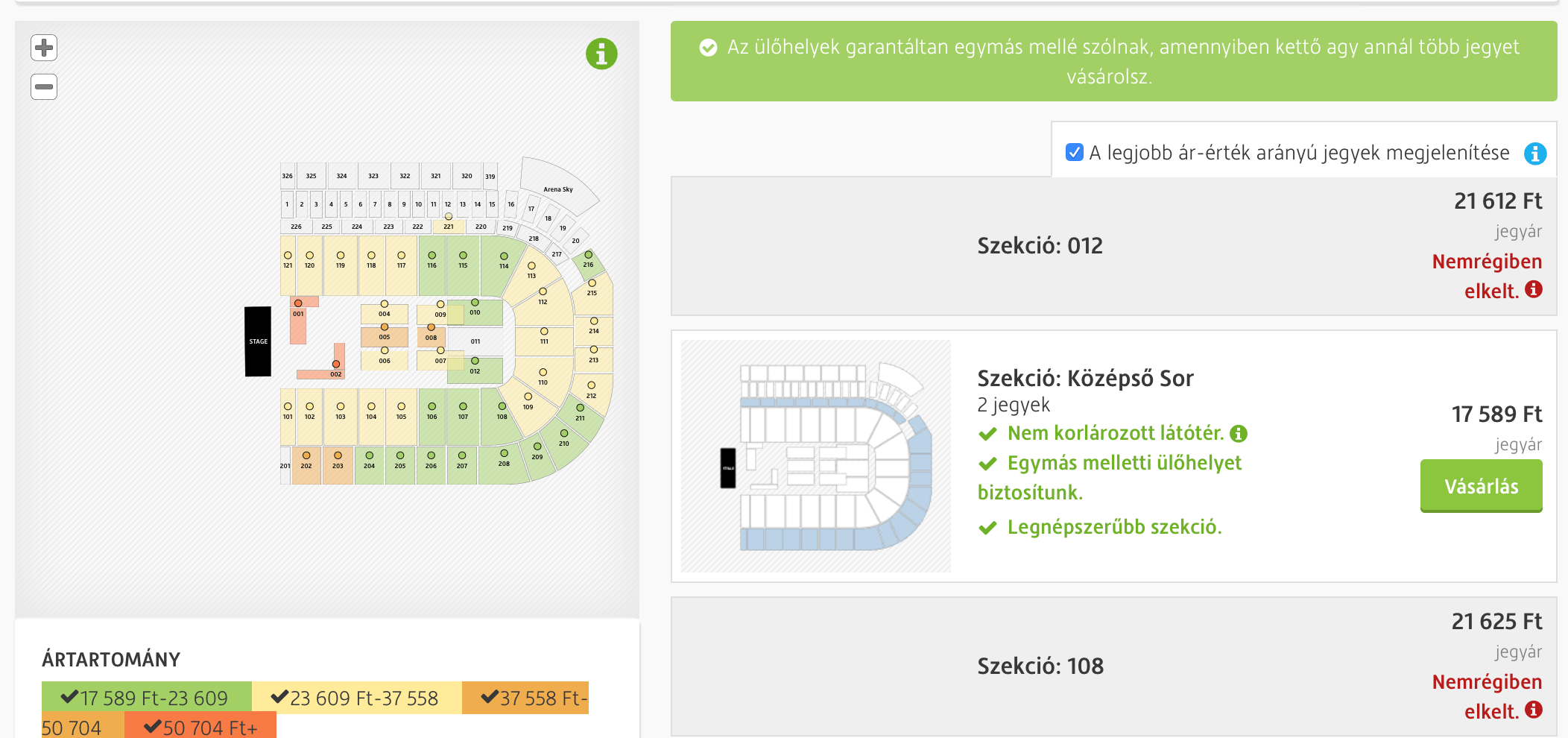

Biztos nem szar a szerver. Arról lehet szó, hogy olcsó trükkökkel paráztatnak! Betöltődtünk és megkérdezik, hogy hány jegyet akarunk. Mondom kettőt. Erre a rendszer bekérdezi, hogy egymás mellett akarunk ülni?

Nem baszki. Az aréna két végébe kérjük a jegyet, mert most örihari van. Szerinted?

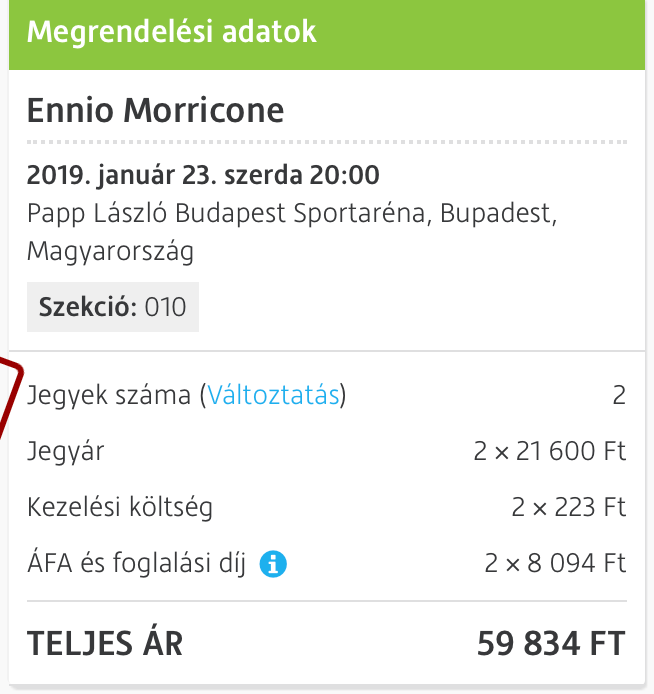

Elérkezünk a jegyfoglaló képernyőhöz. Én már úgy szocializálódtam, hogyha bejelölöm a jegyek számát, akkor a végösszeget mutatja a rendszer. Mondom magamban, milyen baráti két főre a 21 625 forintos jegyár középső helyre. Leütöm!

Itt megint kezdődik az idegjáték. Ugyanis megjelenik az e-ticket étvágygerjesztőül, de közben várakoztatnak egy szerény 7-8 percet. Arra hivatkozik a rendszer, hogy nagyon sokan nézik, és csak azután „kapcsol a rendszer”, hogyha más már végzett a vásárlással.

Hát várakozom. Ezután jött a fekete leves, mert a jegyek darabonként értendőek. Tehát 2 x 21 625 forint = 43 250 forint. Hát ez azért már egy erősen elgondolkodtató összeg egy szerény költségvetésű pénzügyi tanácsadónak, miután pár napja szüntette be a kormány a lakástakarékot.

Elhatározom, hogy ez lesz az éves randi + születésnapok + karácsonyi ajándék. Elő a bankkártyával!

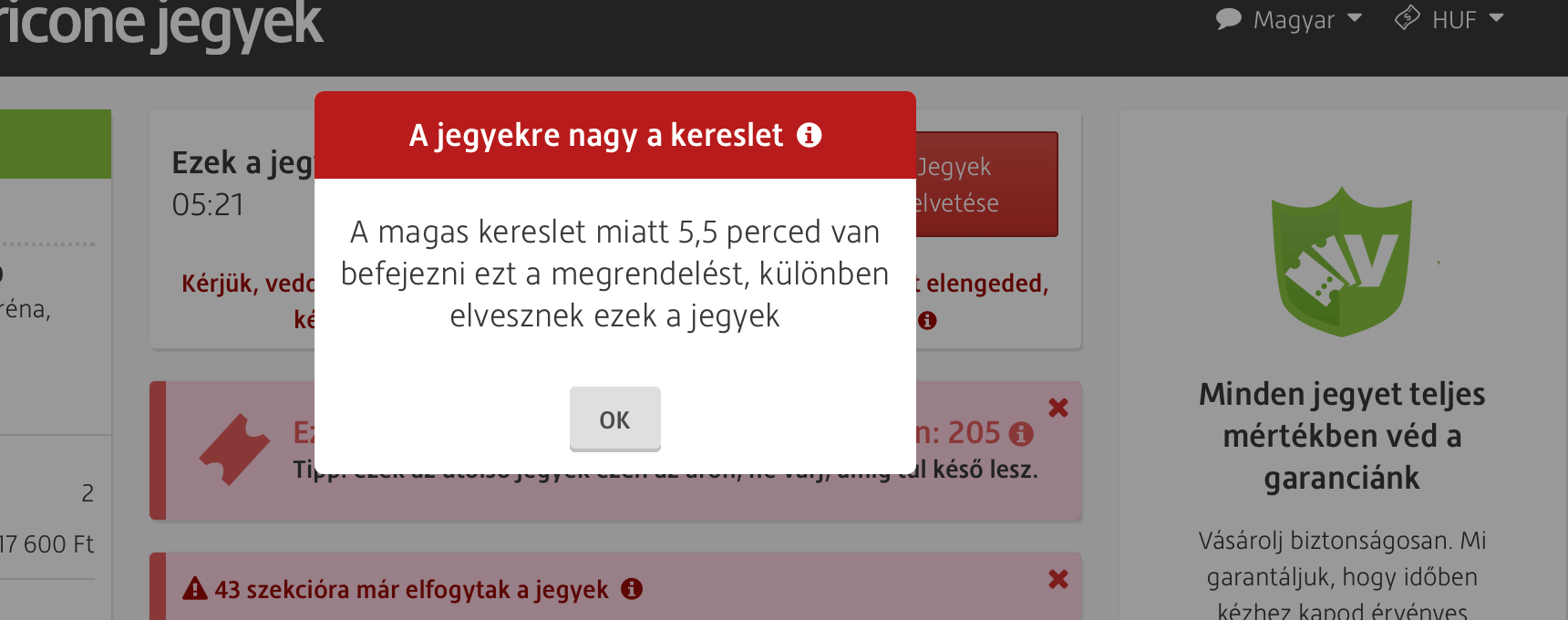

Itt már megint egy új figyelmeztetés fogad: 5,5 percem van. Érdekesség, hogy a cikk miatt mégegyszer végigmentem a folyamaton és mindig 5,5 percet kaptam a magas kereslet miatt. Szóval a magas kereslet nem apad.

Amúgy tényleg komolyan gondolják. A vásárlás során végig ott ketyeg a visszaszámláló még akkor is, amikor a kártyád adatait írnád be. Simán letolnak a pályáról a magas kereslet miatt…

Aztán valami csoda történt…

Megadtam az adataim, beírtam az online fizetéshez a kártyám adatait és irány az összegző oldal:

Hogy micsoda? Hogyan lett a 21 625 forintos jegyárból 59 834 forint? Itt kicsit elájultam, pedig számokkal dolgozom. Elfogadom, hogy ez a rendezvény olyan magas szintű, hogy a jegyár magasabb, mintha Justin Biebert hallgatnám a backstage-ből az őrjöngő kislányok mellett, de szólhattak volna a fejlövés előtt.

Az óra ketyeg. Már csak 2:21 percem maradt dönteni. Hívom az asszonyt, hogy most mi legyen. Mert ugye férfiember nem maradhat szégyenbe a felesége előtt, miután beharangozta az év kultúrális csúcspontját.

Megszólal az ördög a jobbomon: Vedd meg, megérdemlitek.

Megszólal a pénzügyi tanácsadó a bal oldalamon: Hülye vagy? Ennyit nektek nem ér!

Végül hallgattam a józan eszemre és nyomtam egy sztornót. Elmeséltem a sztorit az egyik legjobb barátomnak, aki egyből rávágta, hogy ugye nem a Viagogo? Mondom: de! Miért?

Usain Boltot megszégyenítő sebességgel húztam fel a Google-be utólagos ellenőrzésre! A keresőszó: Viagogo…

Első oldalon gyakorlatilag szembesülök a realitással:

NE

Átverés

Nehogy

Nyomozás

Botrány

Hangzatos felütések, amik segítenek utólagos megérteni a történteket. A probléma, hogy én megadtam itt a bankkártya adataimat! Nah azonnal hívom a bankot, bár felőlük akár ki is foszthattak volna, ugyanis előbb tudtam meg az automata rendszeren keresztül a teljes hitelkártya kínálatot, mintohgy élő emberrel beszéltem volna egy esetleges visszaélés tényéről…

És akik kitalálták illetve engedélyezték ezeket a szemét menüpontokat, azokat le kéne lőni. Mert mi történik (főleg, amikor idegállapotba kerülsz)?

Válasszon a 6 menüpont közül, majd válasszon az 5 menüpont közül, de előtte hallgassa végig a bank híreit és ajánlatait, majd válasszon megint valami menüpontot.

A 4 körös selejtező után és 15 perc elteltével eljutok végre élő emberhez, aki közli, hogy nem p az illetékes, de kapcsol… Ennyi erővel nem lehetne egy központi diszpécsert alkalmazni, aki körbekapcsol? Szóval nem a bankon múlott, hogy nem fosztottak ki…

Mit lehet tenni?

Csökkented a vásárlási keretedet

A lehető leghamarabb kérsz új kártyát (nekem 1 500 forintomba kerül. többre számítottam amúgy…)

Most meg gondolkozom, hogy vegyek-e jegyet a koncerten egy másik oldalon…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 30. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Lakásvásárlás előtt nem árt lelkileg felkészülni a vagyonszerzési illetékre! Engem is érdekelt, hogy egy új építésű lakás vásárlása és egy tároló vásárlása esetén milyen illeték kell vagy nem kell megfizetni? Nézzünk egy konkrét példát a vagyonszerzési illeték 2018 esetében.

Milyen kedvezmény jár?

Konkrét példa: 35 éven aluli házaspár megvásárol vállalkozótól egy új építésű lakást (37,3M forint) CSOK 10+10 segítségével, mint első lakástulajdon.

Ebben a cikkben egy konkrét példát nézünk meg, ugyanakkor bármilyen kérdés esetén hívd a 1819 (6-os mellék) -et, ahol a NAV információs szolgálata élőben, ügyintéző segítségével válaszolni fog.

Első körben arra gyanakodtam, hogy igénybe lehet venni a 35 éven aluliak első lakásvásárlása esetén megkapható teljes vagyonszerzési illetékkedvezmény 15M forintig.

Ez azonban nem lehetséges, ugyanis a törvény azt mondja ki, hogy ez a kedvezmény kizárólag akkor adható, ha a vételár 15M forint alatt van. Tehát ezzel a kedvezménnyel nem tudunk élni olyan módon, hogy a drágább ingatlanból legalább erre a részre megkapjuk a kedvezményt.

Akkor milyen kedvezményt kaphatunk?

A CSOK 10M forint támogatás összegét le kell vonni a vételárból. A példánkban tehát 37,3-10= 27,3M forint értékhatár lesz a mérvadó, mivel a CSOK 10M forintra jár az illetékmentesség.

Amennyiben vállalkozótól vásárolunk új építésű ingatlant, aminek az értéke 30M forint alatt van (nekünk a CSOK 10M forint vagyonszerzési illetékmentessége miatt 27,3M a beszámítandó vételár), akkor élhetünk a 15M forintig kapható teljes illetékmentességgel és kizárólag a 27,3-15= 12,3M forintra kell megfizetnünk a 4%-os vagyonszerzési illetéket.

Számítanak a tulajdoni hányadok?

Számítanak és mégsem. Ugyanis a CSOK miatti 50-50%-os tulajdoni hányad esetében a 27,3M forintot osztanunk kell 2-vel, ugyanakkor a törvény kimondja, hogy a 15M forintos kedvezményes határt is osztanunk kell 2-vel. Tehát ugyanott vagyunk.

A CSOK 10+10 (hamarosan CSOk 10+15) kedvezményes hitelét illetékmentesség illeti?

Sajnos nem, a hitelrészre nem jár a CSOK vagyonszerzési illetékmentessége.

Akkor mennyit kell fizetnünk ebben a példában?

Az alaphelyzet a 37,3M forint 4%-a = 1 492 000 forint.

Ebből lejön egyrészt a CSOK 10M forint, másrészt 15M forintig illetékkedvezményt kapunk.

12,3M -nak a 4% = 492 000 forintot kell fizetni az illetékre, tehát kereken 1M forinttal fogunk kevesebbet fizetni.

Ilyen értelemben kulcsfontosságú volt a CSOK 10M forint, hiszen kizárólag ennek köszönhető, hogy a vásárlás értéke becsúszott 30M forint alá, amikor már jár a kedvezmény.

Vettünk a példában egy tárolót is 870 000 forintért

Sajnos a tárolóra is meg kell fizetni a 4%-os vagyonszerzési illetéket, azaz 34 800 forintot. Ebben az esetben nem jár semmilyen kedvezmény, mivel nem lakóingatlanról van szó.

Másrészről a tároló megvásárlása semmilyen szinten nem befolyásolja a NAV tájékoztatása szerint a lakóingatlanra megszerezhető kedvezményeket, így nem kell attól félni, hogyha a tároló tulajdonjoga hamarabb a nevünkre kerül, akkor bukhatjuk a kedvezményeket.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A gazdagság elég relatív, hiszen megkülönböztetünk lelki és anyagi gazdagságot. A gazdagság az én olvasatomban egy egyéni mérföldkő, amit ha elér valaki, akkor onnantól kezdve számít szigorúan saját magához mérten gazdagnak! Olvasd el figyelmesen a cikket és mutasd meg mindenkinek, ugyanis most megismered a titkokat! Mert a gazdagság nem egy jó ötlettel vagy egy jó befektetéssel kezdődik!

Komplex pénzügyi stratégiában gondolkodjunk!

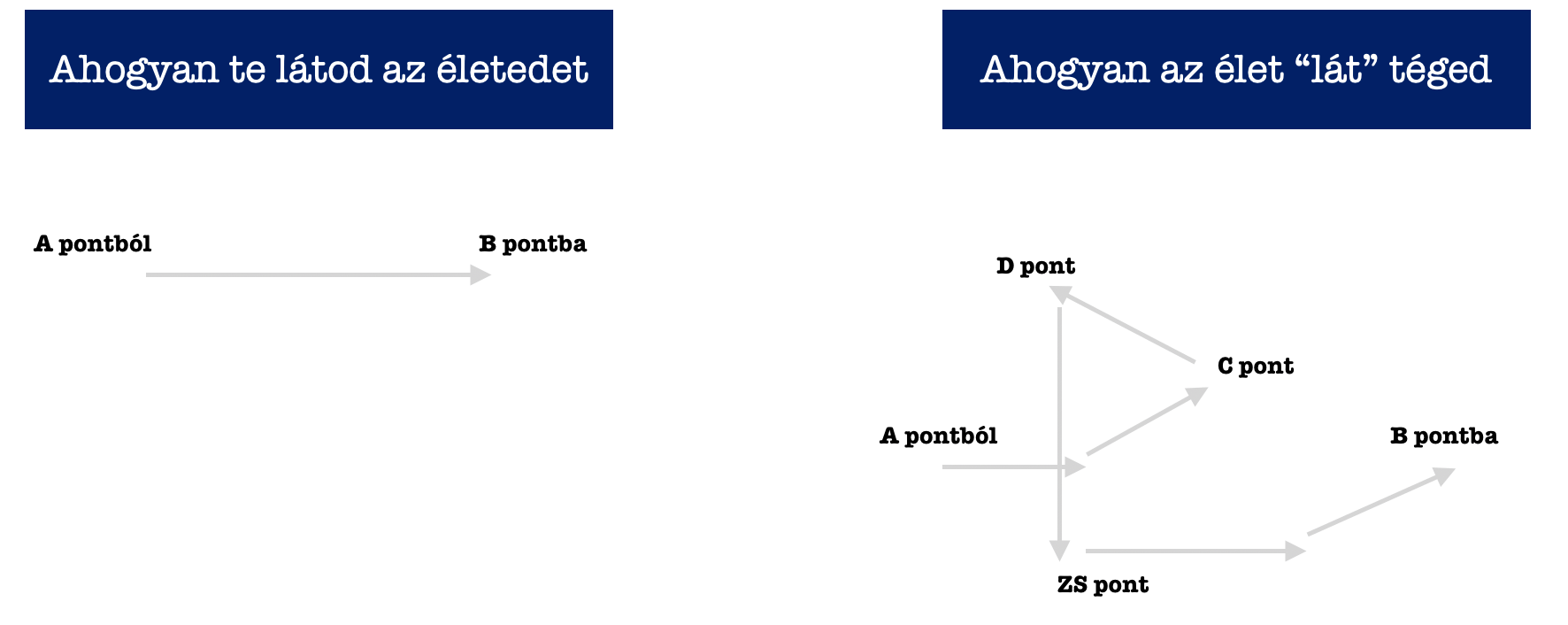

Az emberek általában célorientáltak. Mindig a következő célt akarják megoldani és közben elfelejtik, hogy az élet komplexebb, sok tényezős. A házat sem úgy építjük, hogy külön kezeljük a falakat, a födémeket, a tetőt. Egy komplex terv szerint haladunk lépésről lépésre. Az életed a házad…

A célorientált megvalósítással a legnagyobb probléma, hogy minden erődet és figyelmedet egy adott dologra, egy vágyra kontentrálod, amit ha elérsz, akkor mindent a nulláról kezdesz újra.

Ha az anyagi képességed az, hogy havonta 100 000 forintot tudsz félretenni, viszont célorientált vagy és a céljaid a saját lakás – aztán gyerek – aztán nyugdíj célok körül összpontosulnak, akkor a lehetőségeidet korlátozod be:

A céljaink megvalósítása mindig folytatólagos – a pénznek nincsen ideje dolgozni

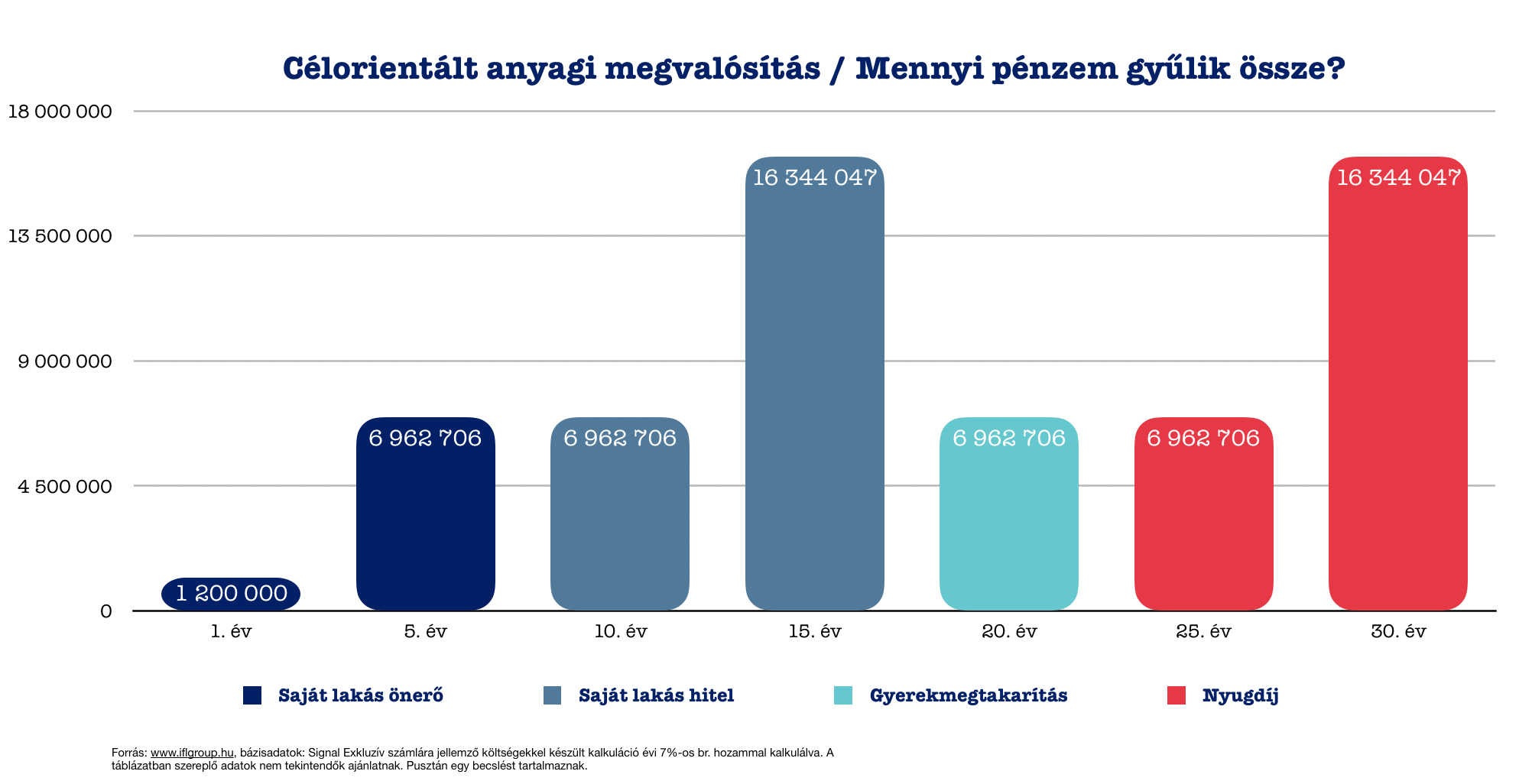

A cikkben törekszem végig ugyanazokkal a költségekkel és hozamokkal számolni az összehasonlíthatóság miatt. A diagrammból láthatjuk, hogy

lakásunk önerejére összegyűlhet 6 962 706 forint 5 év alatt

lakáshitelünk végtörlesztéséhez 16 344 047 forint 10 év alatt

a gyerekünk életkezdéséhez 6 962 706 forint 5 év alatt

a nyugdíjas éveinkre 16 344 047 forint 10 év alatt

Kérdés az, hogy például nyugdíjas éveinkre elegendő 16 344 047 forint? A KSH adatai alapján Magyarországon a férfiak és a nők átlagosan 16,5 évet töltenek nyugdíjban, ha elérték a nyugdíjkorhatárt. 16 344 047 / 16,5= 990 548 forint évente, ami havi 82 545 forintnak felel meg mai nominális értéken. Vásárlóerőt tekintve ez az összeg sokkal kevesebbet érhet majd, hiszen az infláció miatt romlik a pénzünk.

Vagy a hozamokból szeretnénk megélni? Tételezzük fel, hogy ebből az összegből képesek vagyunk évi 10%-os nettó hozamot elérni minden évben. Ez évente 1 634 404 forintnak felel meg, ami havi 136 200 forint mai nominálértéken, ami nyugdíjas éveinkre lényegesen kevesebbet fog érni.

A megoldás a komplex pénzügyi stratégia, ami az egész életünket átszövi!

Feltetted magadnak a kérdést, hogy mi lenne, ha az életed minden pontján rendelkeznél egy teljes megvalósítási tervvel, ami átszövi a teljes életedet? Itt persze nem szabad jóslásokba bocsájtkozni. Egyszerűen jelöljük ki a sarokpontjait az életednek, mint például a lakás-lakáshitel-gyerek-nyugdíj.

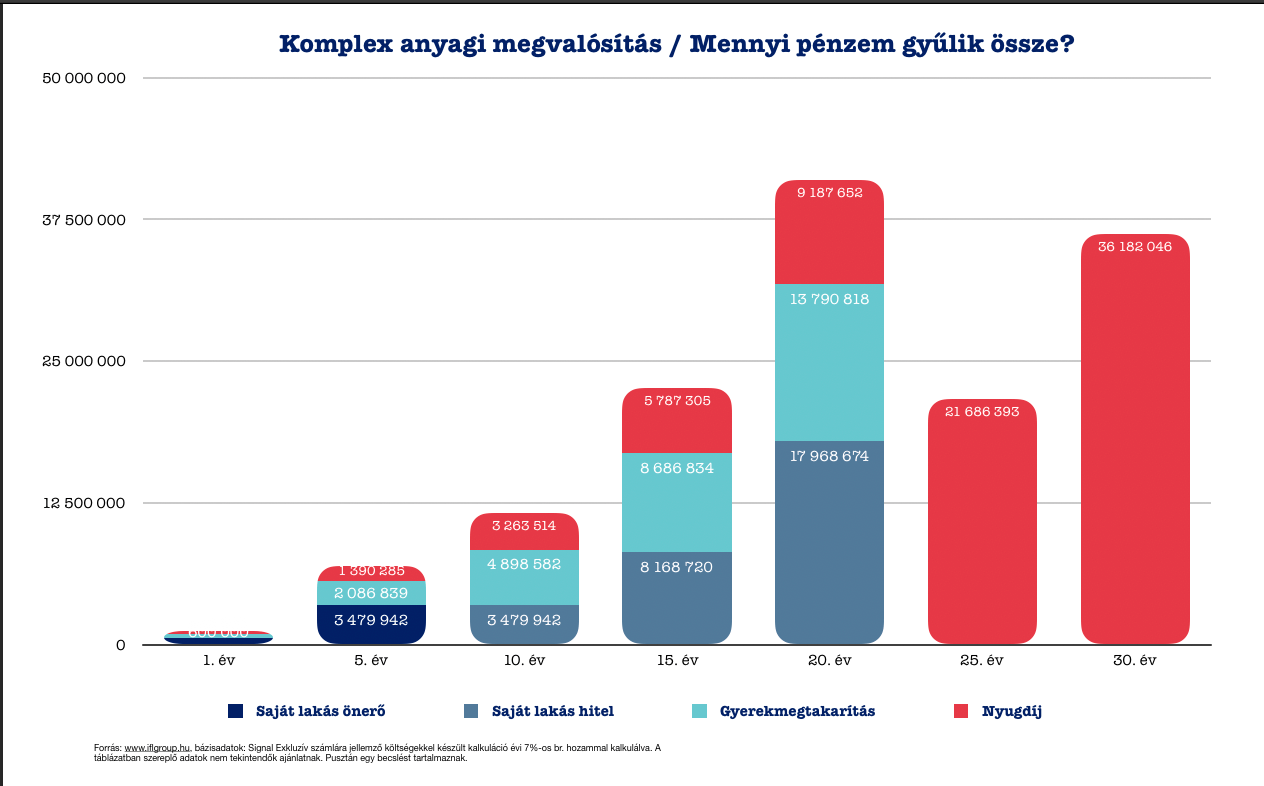

Nézzük meg, hogyan alakulnának a számaid, ha betartanád a az 50-30-20-as szabályt és ezt alkalmaznád a példában szereplő havi 100 000 forint elosztásánál is?

Lakás-lakáshitelre 50%

Gyerekcélra 30%

Nyugdíjra 20%

Mi történt?

A kapott számokat kezeljük fenntartással és inkább egy példaként tekintsük rájuk. Ennek az oka, hogy ez egy számítási modell, ami minden költséget figyelembe vesz, br. 7%-os éves hozammal számol. Viszont nem tudja figyelembe venni a világgazdaság alakulását. A két diagramm számai viszont már összehasonlíthatóak éppen amiatt, hogy ugyanazon szabályrendszer alapján „készültek”.

Azáltal, hogy a rendelkezésünkre álló 100 000 forintot egyfajta komplex életstratégia mentén osztottuk el, a különböző célokra sokkal több pénzt tudtunk összegyűjteni a pénz+idő=több pénz alapvető szabály miatt.

Megállapítások:

kevesebb önerő gyűlt össze a lakásunkra, ami miatt kisebb lakásba „kell” költöznünk. Ez azt is jelenti, hogy a lehetőségeinkhez mérten valóban megfelelő lakásba mentünk túlköltekezés helyett

a lakáshitelünket nem 10, hanem 15 év alatt fizettük vissza

a gyerekünknek nem 5 évig, hanem 20 évig tudtunk félretenni. Így 98%-kal több pénzt adtunk oda.

a nyugdíjas éveinkre 121%-kal több pénzt gyűjtöttünk össze. Ennek oka, hogy az utolsó 10 évre „kifutott a többi célunk”, így onnantól már havi 100 000 forinttal tudtunk összpontosítani életünk utolsó, „nagy céljára”, míg az ezt megelőző 20 évben havi 20 000 forintokat tettünk félre.

Tényleg a hitel visszafizetése a legjobb befektetés?

Az előző fejezetben a rendelkezésre álló, szabad jövedelmünket osztottuk el komplex stratégiai szemléletben. De hogyan kezeljük, a már meglévő hiteleinket? Elterjett néphiedelem, hogy a hitelt azonnal vissza kell fizetni. Ezzel azonban nem értek teljesen egyet!

A diákhitel visszafizetése a legjobb befektetés

Mégis kezdjük a legrosszabb hitellel, amit el tudok kézpelni. Ez pedig a diákhitel, amit pénzügyileg fegyelmezetlen fiatalokkal vetetnek fel mindenféle bírálat vagy különösebb figyelmeztetés nélkül.

A diákhitel kamatos kamattal gyarapodik, ami azt jelenti, hogy az aktuális éves kamattal növelik minden évben a tőketartozásodat! Példa évi 3%-os kamatra, 3M forintos kezdő tőketartozásra:

év 3M forint

év 3 090 000 forint

év 3 182 700 forint

év 3 278 181 forint

év 3 376 526 forint

Figyelem: 5 év alatt a tőketartozásod 12,5%-kal növekedett, ha nem fizettél vissza semmit!

Márpedig teljesen reális pálya, hiszen a diákhitel az iskolás éveinkben is kamatozik. Tehát te felveszed, a suli miatt még nem törlesztesz és mire elkezdenél dolgozni, addigra már sokkal több a tartozásod, mint amennyit felvettél.

Így ebben az esetben ténylegesen jó megoldás azonnal letudni a hitelünket, mielőtt elviselhetetlen mértékűvé dagad!

Kedvezmény: Nőknek bevezették, hogy 1 gyereknél nem kamatozik a diákhitel, 2 gyereknél a felét, míg 3 gyerek felett a teljes tartozást elengedik

Fogyasztás alapú hitelek

Ide sorolom a személyi kölcsönöket, áruhiteleket és folyószámla hitelkereteket, hitelkártyákat. Itt mindig minden a túlfogyasztásról szól, azaz a többletköltésről. Persze vannak rendkívüli helyzetek, amikor jól jön az „extra pénz”.

Jellemzőjük, hogy viszonylag rövidtávra kapjuk a hitelt 10-20% közötti kamatra. Ezeknél a hiteleknél inkább az életmód diktálta alapszabályokra kell figyelnünk, amit ha betartunk, akkor nem fogunk eladósodni!

Életmód alapú pénzügyi szabályok:

a folyószámla hitelkereted nem lehet több, mint a havi rendszeres bevételed 30%-a. Hiszen csak így tudod minden hónapban kényelmesen visszafizetni a tartozást.

a hitelkártya keretére ugyanez a szabály igaz.

a hitelkártya esetében minden felhasznált összeget 30 napon belül 100%-ban vissza kell tennünk, így kamatmentesen használtuk a bank pénzét és újra kamatmentesen felhasználhatjuk.

áruhitellel kizárólag szükségletet és nem vágyat elégítünk ki! Szükséglet egy háztartási nagygép lehet. A vágy, amit viszont nem áruhitellel valósítunk meg, tipikusan a szórakoztatótechnikai elemek, mint egy nagyobb tv!

Jelzáloghiteltől akkor most szabaduljak vagy ne?

Erről megoszlanak a vélemények és órákig lehetne a pro- kontra érveket felhozni. Én abból indulok ki, hogy nem rendelkezel korlátlan mennyiségű szabadon felhasználható tőkével. Így pedig a hiteltől való mihamarabbi szabadulás azt jelenti, hogy egy másik célod feláldozásával fizeted meg az árát!

Lehet, hogy a hiteltől való szabadulással spórolsz a hitelkamaton, de kiszámoltad már, hogy egy másik célod beáldozásával mennyit veszíthetsz? Érdemes visszamenni a két diagrammhoz, ahol láthatod a valódi különbséget!

Szeretem megnyugtatásul felhozni a pénz időértékét és romlását, amit a javunkra fordíthatunk! Gondolj bele, hogy idővel nem csak a te 100 forintod romlik, hanem a bank 100 forintja is. Mivel a lakáshitelek ma már (reményeim szerint) minimum 10 évre fixált kamatozású forinthitelek, így a tőketartozásod fix (és nem emelkedő).

Ez mit jelent?

Ez azt jelenti, hogy ma tartozol 15M forinttal, akkor 10 év múlva is 15M forinttal (mínusz, amit már megfizettél tőketartozás) fogsz tartozni! Ez mit jelent 2%-os éves inflációval számolva?

12 305 224 forint.

A ma felvett 15M forintod 10 év múlva „esedékes” valódi értéke 2%-os infláció esetén. Magyarul te 2,7M forintot nyertél a jövőértéket figyelembe véve az ügyleten, ha nem holnap fizetted vissza a hitelt.

Persze ez egy egzakt szám, hiszen a nyereségedhez szükséges, hogy a fizetésed is emelkedjen évi 2%-ot legalább. Akkor van probléma, ha a következő 10 évben nem emelkedik a fizetésed, viszont a tartozásod névértéke ugyanaz mar (mínusz megfizetett tőketartozás).

De a fizetésed emelkedik!

Joggal bízhatsz abban, hogy a fizetésed (akár munkahelyváltással) emelkedni fog. Rendkívül fontos a folyamatos továbbképzés és a tudásod naprakészen tartása. Ha értékes tudsz maradni a munkaerőpiac számára, akkor nem kell ettől félned alapvetően.

Mennyit kerestél 10 éve? És mennyit keresel ma? Ez több vagy kevesebb névértéken? Ne feledd! A hiteled tőketartozását névértéken számítják és nem ahhoz viszonyítják, hogy ma mennyivel drágább az élet!

Bízhatsz az ingatlanod értéknövekedésében is

Ha tovább gondoljuk az ingatlanvásárlással és jelzáloghitellel kapcsolatos ügyeidet, akkor érdemes elgondolkodni az ingatlanárak természetes emelkedésén, amit többek között az infláció, a jövedelmek emelkedése és egyéb olyan tényezők befolyásolnak, amiket te is átélsz.

Pénzt csak pénzből lehet csinálni – A legnagyobb veszteségünk könnyen a legokosabbnak gondolt pénzügyi döntésünk lehet. Ha minél hamarabb visszafizetjük a hitelünket, akkor a későbbi céljaink mellett egyáltalán nem marad pénzünk egy másik lakás befektetési céllal való megvételére sem.

Az elmúlt 10 évben több olyan ügyféllel találkoztam, akik belátták, hogy az a lakás, amiben élnek, semmilyen pénzt nem termel számukra. Ez a holttőke. Pénzt lakásból csak egy másik megvételével lesznek képesek szerezni.

Mert egy másik lakásmegvétele esetén két bevételi forrásra számíthatunk:

albérleti díj

értéknövekedés különbözete

Tedd fel magadnak a kérdést, hogy melyik a jobb? Kifizetni a hiteledet mindenáron, aminek a kamata évi 4-5-6%, vagy pedig átrendezni a tőkédet és megpróbálni még egy lakást venni, amiből szintén tudsz évi 5-6-10%-os nyereséget realizálni + árfolyamnyereség, ha emelkednek az árak!

A kockázatokat is mérlegeld egy ilyen döntésnél, minthogy nem tudod kiadni a lakást, sokat kell rákölteni vagy túl magas az adó. Azért nem választja mindenki ezt a megoldást, mert nem mindenki lenne képes több nyereséget elérni, mint amennyit elbukik a meglévő lakáshitelen!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!