Szerző: Szarvas Norbert | máj 9, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Az egészségpénztár egy olyan, évek óta jól működő egészségszolgáltatás, aminek a lényege, hogy az egészségpénztári számládra befizetett éves összeg után a következő évben 20% SZJA jóváírást vehetsz igénybe. A számlához jár egy egészségpénztári kártya, amin keresztül fizetheted az egészségügyi kiadásaidat. Végső soron ez egy remek lehetőség arra, hogy olcsóbban juss hozzá a gyógyszereidhez vagy pedig az egészségügyi kiadásaidra szánt pénzedet is kamatoztasd- nézőpont kérdése. Most nézzük meg a legjobb egészségpénztár ajánlatokat 2018-ban…

Az önkéntes egészségpénztárakra vonatkozó legfontosabb szabályokat a többször módosított, az önkéntes kölcsönös biztosítópénztárakról szóló 1993. évi XCVI. törvény tartalmazza

[2018] SZJA adójóváírás keretek a különböző termékcsoportokban

Hogyan működik az egészségpénztár?

Az egészségpénztár egy számla, amihez jár egy kártya, amivel fizethetsz a magánorvosnál, a gyógyszertárban és egyéb elfogadó helyeken. Ha véletlenül nem fogadják el a kártyádat, akkor kérsz egy számlát, amit postai úton a kitöltött igénylőlappal elküldesz a pénztáradnak és két héten belül a számládon van a pénz az egészségpénztári számládról. Érdemes havonta befizetni egy kisebb összeget, illetve amikor nagyobb egészségügyi beruházásunk van (magánkórház, magánszülés, fogorvos), akkor a fizetendő összeget érdemes ráutalni az egészségpénztári számlára és majd onnan fizetni a szolgáltatásokat. Így például egy 200 000 forintba kerülő fogpótlásból tudunk szerezni egy kis pénzt:

- Ráutalsz 200 000+költség a számlára (3 000 forint 1,5%-os költségnél)

- Kifizeted a 200 000 forintot az orvosnál a kártyával

- Követketző évben a 203 000 után igénybe veszed a 20%-os adóváírást és ráutalnak az egészségpénztári számládra 40 600 forintot, amit szabadon elkölthetsz.

Mire használható fel az egészségpénztári keret?

Az egészségpénztár kiegészítő egészségbiztosítási szolgáltatásként a következő, az Országos Egészségbiztosítási Pénztár (a továbbiakban: OEP) által nem, vagy csak részben finanszírozott szolgáltatásokat nyújthatja:

- egészségügyi szolgáltatás, mely a társadalombiztosítási ellátás keretében igénybe vehető egészségügyi szolgáltatások kiegészítése, vagy helyettesítése az egészségügyi szolgáltatónál megkötött szerződés alapján;

- otthoni gondozás, amelyet a pénztártag vagy közeli hozzátartozója részére a helyi önkormányzat által kiadott működési engedéllyel rendelkező szolgáltató nyújthat;

- gyógytorna, gyógymasszázs és fizioterápiás kezelésigénybevételének támogatása;

- látássérült személyek életvitelét elősegítő szolgáltatás, mely a Braille írással készült könyvek, magazinok árának, a vakvezető kutyával összefüggő költségek támogatása, valamint vak pénztártag, vagy pénztártag vak közeli hozzátartozója részére hangoskönyv és elektronikus könyv vásárlásának támogatása lehet;

- életvitelt elősegítő szolgáltatás, amely mozgáskorlátozott vagy fogyatékos személyek életvitelét megkönnyítő speciális eszközök árának, lakókörnyezetük szükségleteikhez igazodó átalakítása költségeinek támogatása (így különösen korlátok, kapaszkodók felszerelése, ajtók, kijárók, folyosók szélesítése, emelőeszközök beszerelése) lehet;

- a szenvedélybetegségről való leszoktatásra irányuló kezelések támogatása, mely igénybe vehető egészségügyi szolgáltatónál

- a gyógyszer és gyógyászati segédeszköz árának támogatása*;

- pénzbeli kiegészítő egészségbiztosítási szolgáltatások, amely a pénztártag kieső jövedelemének teljes vagy részbeni pótlásaként, valamint a megváltozott munkaképesség miatt keresettel nem rendelkező személyek részére nyújthatók;

- hátramaradottak segélyezése a pénztártag halála esetén;

- OÉTI által nyilvántartásba vett, gluténmentes speciális élelmiszerek vásárlásának támogatása (2012. november 30-tól);

- szolgáltatást finanszírozó egészségbiztosítások (betegség biztosítások) díjának fizetése (2012. november 30-tól);

* gyógyszer és gyógyászati segédeszköz árának támogatása

Felhasználhatóság

1. az emberi alkalmazásra kerülő gyógyszerek forgalomba hozataláról szóló jogszabályban meghatározott, hatóság által engedélyezett, lakosság számára közvetlenül forgalmazott humán gyógyszerek (beleértve a homeopátiás gyógyszereket és az immunológiai készítményeket is) árának támogatása; 2. az emberi felhasználásra kerülő gyógyszerek rendeléséről és kiadásáról szóló jogszabályban meghatározott egyedi gyógyszerbeszerzés keretében alkalmazásra kerülő gyógyszerek és immunológiai készítmények árának támogatása; 3. orvosi vényen rendelt egyedi összetételű (magisztrális) gyógyszerkészítmények árának támogatása; 4. a hatályos Magyar Gyógyszerkönyvben és a hatályos Formulae Normalesben meghatározott, közvetlen lakossági felhasználásra alkalmas gyógyszeranyagok árának támogatása; 5. az anyatej-helyettesítő és anyatej-kiegészítő tápszerekről szóló jogszabályban meghatározott tápszerek megvásárlásának támogatása; 6. a speciális gyógyászati célra szánt tápszerekről szóló jogszabályban meghatározott tápszerek, és az Országos Élelmezés- és Táplálkozástudományi Intézet által nyilvántartásba vett, gluténmentes speciális élelmiszerek megvásárlásának támogatása; 7. társadalombiztosítási támogatással rendelhető, illetve kölcsönözhető gyógyászati segédeszközökről, a támogatás összegéről és mértékéről szóló jogszabályban meghatározott gyógyászati segédeszközök megvásárlásának, kölcsönzésének támogatása, a társadalombiztosítás által nem finanszírozott részre, vagy e támogatás igénybevétele nélküli megvásárlásának, valamint javításának támogatása; 8. közvetlen lakossági felhasználásra alkalmas, minőségi tanúsítványok kiadására jogosult intézmény által kiadott tanúsítvánnyal rendelkező, illetve CE jelöléssel ellátott, az orvostechnikai eszközökről szóló jogszabályban meghatározottak szerinti orvostechnikai eszköz megvásárlásának támogatása; 9. csecsemő- és betegápolási cikkek megvásárlásának támogatása; 10. gyógyvizek és gyógyiszap megvásárlásának támogatása; 11. Az Országos Gyógyszerészeti Intézet által kiadott engedélyszámmal és forgalomba hozatali engedéllyel rendelkező, gyógyszernek nem minősülő gyógyhatású termékek; 12. az 1-11. pontokban felsorolt termékek házhoz szállítása;

Az egészségpénztár életmódjavító egészségpénztári szolgáltatásként a következő szolgáltatásokat nyújthatja:

- természetgyógyászati szolgáltatás, amely a természetgyógyászati tevékenység gyakorlásának egyes kérdéseiről szóló jogszabályban felsorolt, az ott meghatározott feltételeknek megfelelő szolgáltató által nyújtott – meghatározott kiegészítő egészségbiztosítási körbe nem tartozó – szolgáltatások igénybevételének támogatása lehet;

- sporteszköz vásárlásának támogatása, melynek keretében az aktív testmozgást segítő sporteszköz (ideértve a sporttevékenység során a testi épséget közvetlenül védő kiegészítő eszközöket is, mint kar-, könyök-, térd- és fejvédő) vásárlása, illetve bérlése támogatható;

- gyógyteák, fog- és szájápolók megvásárlásának támogatása.

Az adott egészségpénztár által nyújtott szolgáltatásokról részletes információk az egészségpénztáraknál állnak rendelkezésre. – forrás MNB

Pénztári egyenleg örökölhetősége

Az önsegélyező pénztárban elhelyezett megtakarítás nem része a hagyatéknak, ezért a megjelölt kedvezményezett(ek) a törvény által meghatározott módon, hagyatéki eljárás nélkül és az örökösödési adó megfizetése nélkül jut(nak) az egyéni számlán nyilvántartott összeghez. Ha a pénztártag meghal, a kedvezményezett – illetve ennek hiányában a törvényes örökös – a saját nevén folytathatja a tagsági jogviszonyt, illetve más, azonos típusú pénztárba utaltathatja át az összeget. Dönthet azonban úgy is, hogy az egyéni számlán lévő megtakarítást egyösszegben felveszi. Abban az esetben,ha a kedvezményezett felveszi az elhunyt pénztártag számláján lévő összeget, azt sem adó, sem örökösödési illeték nem terheli.

Az egészségpénztárak költségei

Az egészségpénztári tagok egyéni- illetve munkáltatói befizetései az alábbi három tartalékba kerülnek:

- fedezeti tartalék(az egyéni számlák és a szolgáltatási tartalékok összessége), amelyből a szolgáltatások finanszírozása történik,

- működési tartalék, amelyből a pénztár a működési költségeit finanszírozza,

- likviditási tartalék, amely az időlegesen fel nem használt pénzeszközök gyűjtésére és a két másik alap általános tartalékaként, a pénztár fizetőképességének biztosítására szolgál.

A befizetések tartalékok közötti

megosztásának arányait a pénztár alapszabálya tartalmazza. A pénztár a befizetett tagdíjak és munkáltatói hozzájárulások

legalább 90%-át köteles a fedezeti tartalékon jóváírni. Ettől a tagsági viszony létesítését követő első két hónapban lehet elérni. Amennyiben a pénztár a szolgáltatások fedezetét kizárólag több pénztártag egyéni számlájának egyidejű megterhelésével biztosítja, akkor a tagdíj és munkáltatói hozzájárulás legalább 70%-át kell a fedezeti tartalékon jóváírni. – forrás

MNB

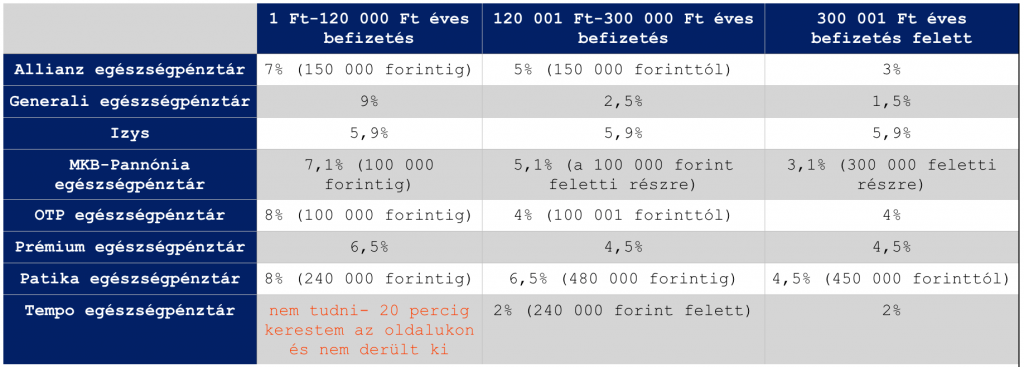

A legjobb egészségpénztár ajánlatok

Update: Kiderült, hogy a Tempo pénztárnál 10% a költség évi 240 000 forint alatt… Megpróbáltam a lehetetlent és összehasonlítani a különböző pénztárakat költségelvonás alapján. Sajnos nagyon hiányzik ebből a szektorból egy egységes, mindent átfogó szabályozás, ami lehetővé tenné. hogy minden pénztár pontosan ugyanazt a táblázatot és adatsort tüntesse fel a saját oldalán, csak a saját számaival.

Update: Kiderült, hogy a Tempo pénztárnál 10% a költség évi 240 000 forint alatt… Megpróbáltam a lehetetlent és összehasonlítani a különböző pénztárakat költségelvonás alapján. Sajnos nagyon hiányzik ebből a szektorból egy egységes, mindent átfogó szabályozás, ami lehetővé tenné. hogy minden pénztár pontosan ugyanazt a táblázatot és adatsort tüntesse fel a saját oldalán, csak a saját számaival.

Update2: figyeljünk oda, hogy jellemzően sávos levonást alkalmaznak a pénztárak a díjak meghatározásánál

Tapasztalataim a kutatás során:

- Még az MNB oldalain sincsenek összefoglaló táblázatok 2015-nél újabb adatokkal

- A költségeket (működési és likviditási tartalék) szinte minden pénztár nagyon eldugta az oldalán

- Ráadásul a pénztárak eltérő bázisadatokkal számolnak, így fordul elő, hogy van ahol megjelenik a „feletti rész”, míg máshol havi és nem éves díjra bontják le a befizetést.

Ha én be akarok fizetni az egészségpénztáramba…

havi 10 000 forintot, akkor az Izys pénztárat nézem meg, ahol 120 000 x 0,059= 7 080 forint a költség

havi 20 000 forintot, akkor Generali pénztárat nézem meg, ahol sávos a fizetés: 13.800Ft-ot vonnak le az évben, mivel sávos a levonás,(120eFt alatti részre 9%, 120.001-300eFt közötti részre 2,5%, 300eFt fölötti részre pedig 1,5%)

[Magyarázat: Tudom, hogy a Tempo pénztár 0,5%-kal jobb ajánlatot ad, de konkrétan 20 percen keresztül kerestem az oldalukona költségeket és még mindig nem derült ki számomra, hogy havi 20 000 forint alatt mekkora költséget vonnak le. Velük nem vagyok ezek után hajlandó foglalkozni…]

Fontos: érdemes megnézni az éves kártyadíjat, az igénybe vehető kiegészítő szolgáltatások körét, a belépési-, kilépési díjat és egyéb járulékos költségeket is.

Adómegtakarítási tippek egészségpénztárból

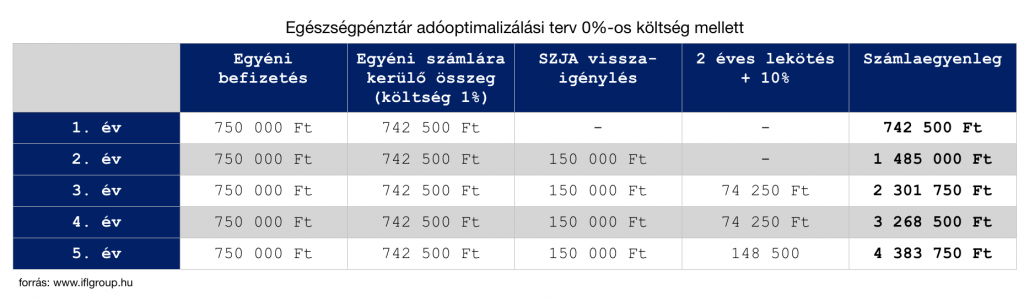

Évente maximum 150 000 forintig tudunk egészségpénztárból, nyugdíjpénztárból és önsegélyező pénztárból adójóváírást visszaigényelni. A példa kedvéért tegyük fel, hogy nem rendelkezünk sem nyugdíjpénztárral, sem önsegélyező pénztárral. Számunkra a maximális befizetés évente 750 000 forint, aminek a 20%-a pontosan 150 000 forint. Ez havi szinten 62 500 forintot jelentene. Ugyanakkor az adójóváírás az adott naptári évben beérkező összes befizetésre jár, így akár év végén befizethetünk egy nagyobb összeget és megkapjuk arra is az adójóváírást!

Ha a család összeáll, akkor nem sok

Első ránézésre soknak tűnhet az évi 750 000 forint befizetés, ugyanakkor az egészségpénztárat közeli hozzátartozók is felhasználhatják. Ez pedig azt jelenti, hogy a költséghatékonyság jegyében ahelyett, hogy mindenki köt magának egy ilyen szerződést, érdemes összeállni egy egészségpénztári számla alá. (Szülők, gyermek, testvér…stb) Ha például a te családod, a testvéred családja és a szüleid összeálltok, akkor a 750 000 forint eloszlig attól függően, hogy kinek mekkora az egészségügyi kiadása. Havi 15-20e forint befizetés családonként pedig már egyáltalán nem teher, hanem a minimális egészségügyi kiadás egy olyan korszakban, amikor egy fogorvos magánban elvisz több százezer forintot is.

Láthatjuk a táblázatból, hogy az egészségpénztári megtakarításunkkal + adójóváírás+ két évenkénti lekötés további 10%-os adójóváírásért cserébe fantasztikus lehetőség nyújt számunkra, hogy megfelelő összegű, egészségmegelőzésre- betegség kezelésre fordítható tartalékot képezzünk! Megoldás nyugdíjas éveinkre!- 2. rész [egészség]

Láthatjuk a táblázatból, hogy az egészségpénztári megtakarításunkkal + adójóváírás+ két évenkénti lekötés további 10%-os adójóváírásért cserébe fantasztikus lehetőség nyújt számunkra, hogy megfelelő összegű, egészségmegelőzésre- betegség kezelésre fordítható tartalékot képezzünk! Megoldás nyugdíjas éveinkre!- 2. rész [egészség]

Belépési folyamat

- a) Belépési nyilatkozat kitöltése, aláírása, szükség esetén tanúkkal történő hitelesítése;

- b) személyes beazonosítás végrehajtása (pénzmosás elleni törvény értelmében);

- c) nyilatkozat beküldése a Pénztárba; honlapon történő kitöltés esetén elektronikus úton és 1 eredeti példányban papíralapon vagy csak papíralapon 1 példányban

- d) a Pénztár tagsági okiratot küld (Személyes tárhelyen keresztül vagy levelezési címre)

- e) a kitöltés hiányossága esetén értesíti a Tagot a pótlásra (Személyes tárhelyen, vagy postai úton)

- f) az egészségkártyát a Pénztár postázza a belépést követően megszemélyesítve 2 héten belül (amennyiben aszemélyes beazonosítás ténye rögzítésre került a belépési nyilatkozaton).

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 18, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Az elmúlt hónapokban számos feltételezés látott napvilágot, miszerint az Állam érdeke, hogy csökkenjen a lakástakarék támogatás, azaz készülnek már a hatályos jogszabályi javaslatok ezzel kapcsolatban. Természetesen semmit nem erősítettek meg, ugyanakkor érdemes elgondolkoznunk azon, miért lehetne érdeke az Államnak ez a lépés? Ebben a cikkben a lakástakarékok állami támogatásának a csökkentését indokoljuk és racionalizáljuk, ami már több, mint egy gyenge értékesítési érv az ügynökök részéről!

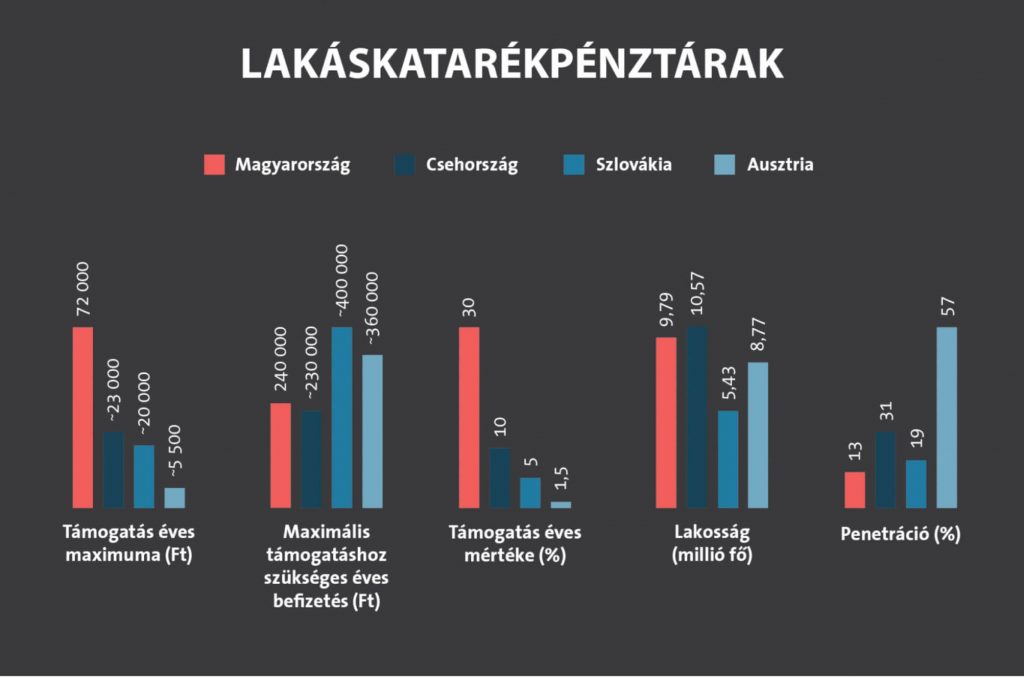

Mekkora a lakástakarék állami támogatása? Az Állam minden befizetésünkhöz 30%-ot, évente szerződésenként maximum 72 000 forintot ad hozzá. A szerződések, és ezáltal az állami támogatás mértéke is többszörözhető.

#1 A költségvetés tehermentesítése

Mindennemű állami támogatás esetén azt kell feltételeznünk, hogy addig él, amíg az Államnak megéri gazdaságilag és/vagy társadalompolitikailag. A témával kapcsolatban pedig meg kell vizsgálnunk a lehetőségét annak, hogy mi történik a folyamatokkal, amennyiben ez a támogatás lecsökken.

Fontos megérteni, hogy az Államnak nagyon megéri a lakástakarékok támogatása, hiszen ezzel ösztönzik a lakosságot a lakáscélú öngondoskodásra, aminek az eredménye végül az építőiparon, ingatlanpiacon és a járulékos szolgáltatásokon (pl.: ha költözünk, akkor irány az IKEA, ahol ÁFA-t fogunk fizetni) csapódik le.

Mennyit bír el a költségvetés? A lakástakarékok állami támogatásának csökkentésével öngondoskodási csökkenés várható?

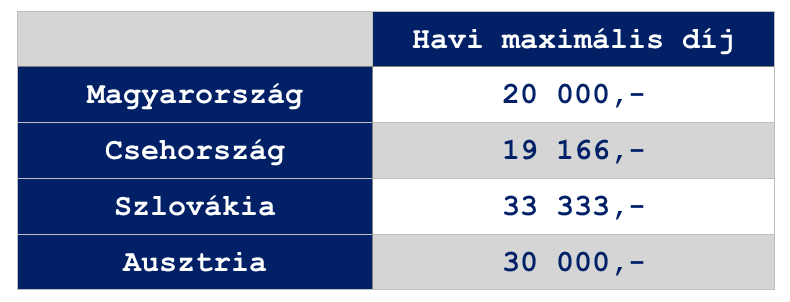

Érdemes megvizsgálnunk a környező országokat lakástakarék szempontból. Jelen esetben Szlovákiát, Csehországot és Ausztriát néztük meg, mint hasonló méretű és lélekszámú országok. Az alábbi fontos megállapításokat tehetjük ezzel kapcsolatban:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül.

- A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

#2 A költségvetés tehermentesíthető, de nem várható visszaesés

Erős megállapítás lehet sokak számára, de teljesen egyértelműen a fenti diagramból is kiolvasható, hogy jelenleg és az elmúlt években a magyar lakástakarék pénztár erőteljesen túlfinanszírozott volt állami támogatás szempontjából. Nem véletlen, hogy a lényegesen fejlett pénzügyi kultúrával rendelkező társadalmakban töredéknyi állami támogatás mellett is lényegesen többen kötnek lakástakarék szerződést.

A magyar lakástakarékpiac narratívája tehát alapvetően adott. Máshol azért alacsonyabb az állami támogatás, mert azon a szinten jobban megéri tartani a támogatást, mint megemelni a magyarhoz hasonlóan. Tehát a versengő országokban elérhető állami támogatások mértéke fordítottan arányos a pénzügyi kultúrával és a lakosság jellemző megtakarítási hajlamával. Minél tudatosabb a társadalom pénzügyileg, annál jobban tehermentesíthető a költségvetés.

A kérdés, hogy nálunk mi lesz a következő lépcsőfok? Előkészületben a 20%-30 ezer forintos párosítás?

Jelenleg nálunk a 30%-os állami támogatás és a havi 20 000 forintos szerződésenkénti maximális betéti összeg van érvényben. Vélhetően az első költségvetési tehermentesítési lépés a lakástakarék állami támogatásának 20%-ra való faragása, ami egyáltalán nem lenne közegidegen – gondoljunk csak a NYESZ-ÖNYP-Nyugdíjbiztosítás hármasra vagy az egészségpénztárakra megszerezhető 20%-os adójóváírásra.

Ugyanakkor önmagában az állami támogatás csökkentése még nem eredményezne fellendülést a lakástakarék és ingatlanpiacon. Az Állam érdeke egyértelműen az ösztönzés. Valószínűleg megtartaná a költségvetés az évi 72 000 forintos szerződésenkénti állami támogatás maximumát, amihez 20%-os támogatás mellett meg kellene emelni a betéti összeget 20 000 forintról havi 30 000 forintra. Ha visszatérünk a környező országokra, akkor felismerhetjük a sormintát, azaz a maximális állami támogatás mindenhol magasabb befizetéssel és alacsonyabb állami támogatás mellett realizálható.

#3 A magasabb betéti összeg (alacsonyabb lakástakarék támogatás mellett) összhangba kerül az emelkedő ingatlanárakkal

Magyarországon két lényeges tendencia alakult ki, ami érinti a lakástakarékot:

- jelentősen növekednek a bérek

- drágulnak az ingatlanok

Ez azt jelenti, hogy egy 4 éves havi 20 000 forintos lakástakarék szerződésen elérhető 1 250 000 forintos megtakarítás egyáltalán nincsen összhangban a jövedelmekkel és az ingatlanárakkal. Magyarul elhanyagolható összegekről beszélünk az emberek lehetőségeihez és az ingatlanpiac adottságaihoz képest.

Erre megoldást jelenthet a lakástakarékok többszörözése – 1 ember maximum 5 lakástakarék szerződője lehet – , amihez azonban szükséges szereznünk 5 közeli hozzátartozónak a szabad adószámát (és ezzel elvéve a lehetőséget, hogy saját magunknak is kössenek ilyen szerződést). Viszont ennek a rendszernek több veszélye is van, ami ellentétes az Állam motivációjával:

- nem mindenkinek van lehetősége több szerződést kötni

- minél többszereplős a lakástakarék konstrukciónk (5 szerződésnél legjobb esetben 5, de akár 7-8 szereplője is lehet), annál nagyobb az esély, hogy a megtakarítási évek alatt átrendeződnek a családi „erőviszonyok” és koncentrált ingatlavásárlás helyett mindenki apró tételekbe forgatja a lejáró összeget, amihez nem szükséges extra forrást bevonni

- A lakástakarék egy struktúrált „sárga csekkes” megtakarítási forma, amit a magyar lakosság szeret. Ha nincsen „sárga csekkes” kötelezettség, akkor nem igazán fog a folyószámlán gyűlni az extra összeg. Ezért fontos, hogy minél több pénzt legyen lehetőség befizetni a lakástakarékba

Ha megemelik a betéti összeget és megtartják az évi 72 000 forintos támogatást, akkor egyrészt ösztönöznek a többletforrás bevonásához, másrészt növelik a tranzakciók értékét (ami végső soron extra adó és illetékbevételhez vezethet)

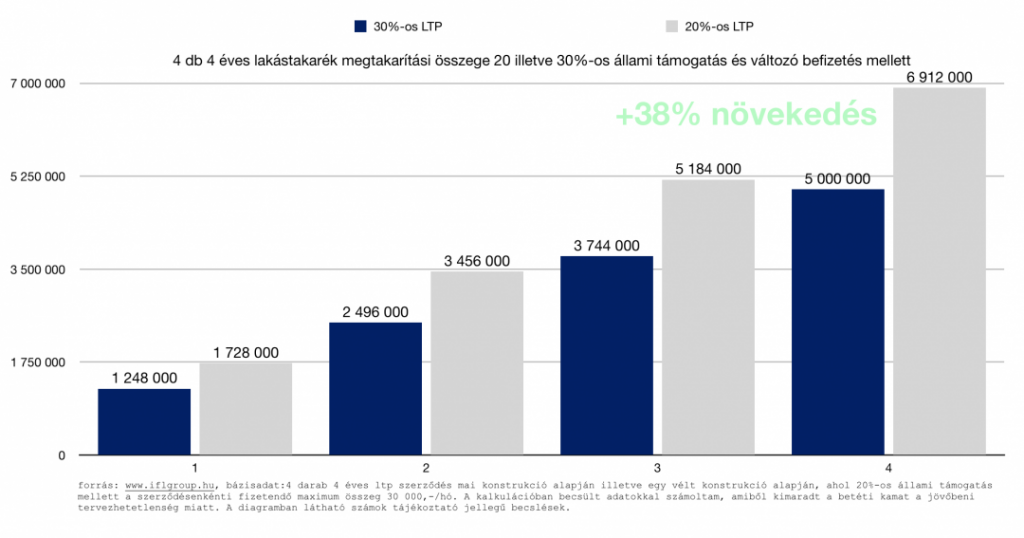

A diagramban elkészítettem neked egy összehasonlítás, mi történik abban az esetben a jelenlegi állapothoz képest, ha megvalósul a lakástakarék támogatás módosítása, átkonstruálása. A példában 5 darab szerződéssel számoltam, és az ne zavarjon meg minket, hogy így 5×20 000= 100 000 forint helyett havonta a példában 5×30 000=150 000 forintot fizetünk be. Hiszen az Államnak nem érdeke mikroszinten figyelni ebben az esetben a családok egyedi költségvetését, ugyanis pontosan tudja, hogy az elmúlt években a családok többletbevételre tettek szert önmagukhoz képest.

Abból kell kiindulnunk, hogy a többletbevételt a családok el tudják lakástakarékra és ezáltal közvetetten az építőipar/magyar gazdaság pörgetésére is költeni, ha megfelelő a motivációjuk.

Másrészről az Állam legfontosabb érdeke, hogy az építőiparba, a bankszektorba és az ingatlanpiacba (a legfontosabb gazdasági ágazatok a kereskedelem mellett) minél több lakossági erőforrást „kényszerítsen” bele. Márpedig a meglévő lakáscélhoz hozzárendelt lakástakarék szerződés önmagában kényszerítő erő, hiszen korlátozott a felhasználása.

Az új konstrukcióval elérnénk, hogy garantáltan 38%-kal több forrással rendelkezzenek az emberek az utolsó percben.

Nagyon fontos, hogy mindezt garantáltan és tervezhetően! Hiszen a lakástakarék önmagában egy „sárga csekkes” és ellenőrzött megtakarítási forma, ahol kiesik a „van kedvem-nincs kedvem” emberi tényező. Tehát összességében jelentős többletforrással érkezhetnének az emberek az ingatlanpiacra, ami elég motivációt jelenthet számukra az extra források bevonására is!

#4 Az elmúlt évben a lakosság „új vagyonának” több, mint 80%-a likvid eszközökbe került (bankbetét, Állampapír, készpénz). Ez baj.

Megfigyelhető egy tendencia a lakosság részéről, aminek a végső következtetése, hogy extrém mértékű készpénzállományon és likvid vagyonon ülnek az emberek. Tehát a pénzt „elszívják” a gazdaságból és nem teremtenek vele olyan valós értéket (nem fektetik be, nem refinanszíroznak), ami pörgethetné a pénzmozgást. Ez nem jó sem az Államnak, sem a gazdaságnak, sem a lakosságnak.

Ki kell kényszeríteni a lakosságban a likvid vagyont és elindítani a pénzmozgást.

Újabb erőteljes érv és indok lehet a lakástakarék támogatás csökkentése mellett és ezzel párhuzamosan a betéti forráselvárás növelése mellett a lakosság likvid vagyonának „kikényszerítése”. Hiszen sokan gondolkodhatnak majd a jövőben (is) úgy, hogy a likvid vagyonukból fedezik a fizetésükön túlmutató extra lakástakarék szerződéseket, mint legit befektetési lehetőség.

A többletmegtakarítási összeg viszont új lehetőségeket és igényeket tárhat fel, ami azt jelenti, hogy könnyebben költöznek az emberek drágább, jobb lakásokba. – gondolhatnánk ezt helytelenül. A valóságban azonban egy sokkal tényszerűbb indok miatt fontos „kikényszeríteni” a többletmegtakarítást struktúrált formában!

„2021-től minden új épület közel nulla energiaszinten épülhet csak meg, és ezeknél az épületeknél a felhasznált energia 25 százalékát megújuló energiából kell nyerni. ” – írta a HVG

Magyarul 2021-től jelentősen megdrágul az újépítű ingatlanok bekerülési értéke, amit ömagában a lakosság bevételnövekedése nem képes megfelelő mértékben fedezni. Tehát a jövőre nézve az Állam két irány közül választhat:

- megmarad a jelenlegi szint (lásd pl.: lakástakarék támogatottság) és növekedési pálya, ami magasabb állami támogatás mellett konzerválja az alacsonyabb megtakarítási összeget

- megoldásként kikényszerítik a magasabb megtakarítási összeget, ami megfelelő extra fedezetet jelenthet majd az emelkedő költségek ellensúlyozására- tehát nem fagy le az építőipar teljesítménye

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 11, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info, megtakarítás

A lakástakarék szerződés kétség kívül a pénzpiac egyetlen olyan megtakarítási terméke, ami vitán felül kínál államilag támogatott és ezáltal garantált lehetőséget céljaink eléréséhez. A termékben alapvetően nincsenek elrejtett apróbetűs csapdák és az ltp konstrukció lényege is egyszerű: minden befizetésünkhöz az állam 30%-ot, maximum szerződésenként évi 72 000 forintot rak hozzá! Most nézzük meg az ltp szerződést jellemzőit…

Mióta van Magyarországon lakástakarék? Magyarországon 1997. január 1-én lépett életbe a többször módosított 1996. évi CXIII. törvény a lakás takarékpénztárakról. Magyarországi lakás-takarékpénztári már négy szereplős, a Fundamenta-Lakáskassza Zrt., az OTP Lakás-takarékpénztár Zrt., az Erste Lakástakarék Zrt., és az Aegon Lakástakarék Zrt.

Ki köthet kire lakástakarékot?

Alapszabályként lakástakarékot magunkra illetve közeli hozzátartozó személyre köthetünk, akinek van adószáma, amire még nem kötöttek érvényben levő lakástakarékot.

Mi történik, ha a lakástakarék kedvezményezettje meghal? A megtakarítási időszak alatt a betétszámla felett a lakás-előtakarékoskodó rendelkezik és Ő dönt felhasználási célról. A kiutalás elfogadását megelőzően, írásban bármikor kérheti a kedvezményezett módosítását illetve törlését. Tehát a megtakarítási időszakban a kedvezményezett elhalálozása esetén a pénz a hagyatéki eljárás nélkül a szerződőt illeti, aki dönthet a szerződés folytatásáról is.

A lakástakarítás megtakarítási időszak

A négy lakástakarék termékeinek több módozata közül választhatunk magunknak függően a termékek hosszától, a számlanyitási díj költségeitől (akció) vagy éppen a betéti kamattól, esetleg a lakástakarékhoz igényelhető lakáscélú jelzáloghitel kamataitól.

A lakástakarék szerződést egészen alacsony összegtől havi 20 000 forintos befizetésig választhatjuk. A számlanyitási díj minden esetben törvényileg meghatározottan a szerződéses összeg (összes megtakarítás+betéti kamat+állami támogatás+adott módozhathoz felvehető hitelösszeg) maximum 1%-a lehet, amitől a pénztár saját akció keretében az ügyfél számára pozitív irányba eltérhet.

Mekkora az állami támogatás a lakástakaréknál? Az állami támogatás nagysága az adott megtakarítási évben befizetett összes megtakarítás 30%-a. Magánszemély esetén, havi 20.000,- Ft-os megtakarítással érhető el a maximum évi 72.000,- Ft állami támogatás (szerződésenként).

Az állami támogatás jellemzői

Az állami támogatás nem naptári évenként jár a szerződésre, hanem megtakarítási évenként (mindenkinek saját megtakarítási éve van) az erre az időszakra befizetett összeg után. A Magyar Államkincstártól a pénztár az állami támogatást nem havonta, hanem a megtakarítási évet követő hónapban hívja le.

Töltsd le a részletes lakástakarék könyvet ingyen: Lakástakarék könyv

Hogyan lehet elbukni az állami támogatást?

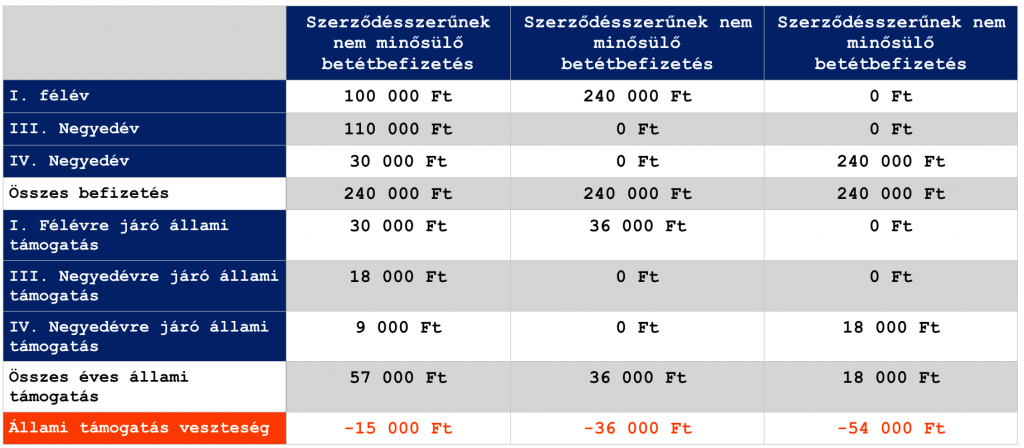

Nagyon fontos, hogy minden hónapban a pénztár által meghatározott időre beérkezzen az adott havi megtakarításunk összege a pénztár számlájára, máskülönben akár elbukhatjuk az állami támogatás részösszegét is.

Állami támogatás szempontjából fontos, hogy az ügyfél ne év végén egy összegben teljesítse a befizetéseit. Amennyiben így tesz, az állami támogatás jelentős részétől elesik, mivel a megtakarítási év III. és IV. negyedévében befizetett saját megtakarítás összege után csak a teljes évi megtakarítás alapján megszolgált állami támogatás maximum 25-25%-a igényelhető.

A lakástakarék kiutalási időszaka

A lakástakarék kiutalását is a lakástakarék törvény szabályozza és egységesen érvényes, bármelyik lakástakaréknál kötjük meg a szerződést. Ezidáig 3 hónapban határozták meg ezt az időt, azonban 2017 óta 2 hónapos kiutalási idővel kell számolnunk, amennyiben nem igénylők felárért azonnali kiutalást.

A szerződés kiutalása nem egyenlő a kifizetéssel! A két hónapos kiutalási időszak során az ügyfélnek döntenie kell, hogy lakáscélja megvalósításához elegendő-e a saját befizetés, az állami támogatás és az ezekre járó betéti kamat, vagy igénybe kívánja venni a lakástakarék által nyújtott kedvező kamatozású lakáskölcsönt is.

A kiutalási időszak (2 hónap) 35. napjáig szükséges az ügyfélnek nyilatkoznia, amennyiben kéri a megtakarításának kiutalását a megadott kiutalási időszakban, ekkor kell meghatároznia, hogy mire szeretné felhasználni a szerződéses összeget.

A tervezett felhasználási céltól függően vagy előzetesen a 2 hónapos kiutalási időszakban (pl.: adásvétel, hitelkiváltás) vagy a törvényben rögzített határidőkön belül kell az igazolásokat (pl.: felújítás/korszerűsítés, az utolsó részfolyósítástól számított 120 napon belül) megküldeni.

Milyen utójogaink vannak a szerződéssel?

Módozatváltás

Azonos termékcsaládon és azonos módozatcsoporton belül van lehetőség módozatváltásra (megtakarítási idő és díj emelés/csökkentés)

Szerződéses összeg csökkentése

Bármikor csökkenthető a szerződéses összeg, amennyiben a kisebb összeg is elegendő számunkra (ezt senki nem ellenőrzi, szóval indoklás nélkül megtehetjük).

Felmondás

A lakástakarékot bármikor írásban felmondhatjuk (felmondási idő 2 hónap). Négy évnél korábbi időpontban történő felmondás esetén az ügyfél nem jogosult az állami támogatásra és annak kamataira. Csak a befizetéseket és a betéti kamatot kaphatja meg (illetve amennyiben számlanyitási díjkedvezménnyel kötötte a szerződést, abban az esetben a péntár levonhatja a kedvezmény összegét). A felmondás díjmentes.

Amennyiben a felmondás 4 éven túl, de még az aláírt futamidő előtt történik meg, abban az esetben az előtakarékoskodó jogosulttá válik az időarányos megtakarítási összeg és állami támogatás felhasználására. Tehát egy 10 éves szerződést is felhasználhatunk 4-5-6-8 év múlva. ebben az esetben időarányosan kapjuk meg a megtakarítási összeget. A pénztárnak joga van időarányosan levonni a megadott kedvezmény összegét is.

OBA garancia a lakástakarék szerződésnél

Amikor lakástakarék szerződést nyitunk, akkor az összes befizetésünket az Ország Betétbiztosítási Alap (OBA) garanciája védi, ami a lakástakarék-pénztár esetleges csődjének esetén vállal maximum 100 000 EUR értékhatárig 100%-ban kiterjedű tőke- és kamatgaranciát személyenként. Ez azt jelenti, hogy a pénzünk teljes mértékben ellenőrzött és biztonságos helyen van, amiből minden esetben visszakaphatjuk a pénzünket.

Fontos megjegyezni, hogy személyenként 100 000 EUR-ig jár a visszatérítés. Egy szerződőnek 5 szerződés lehet a nevén, így a maximális 10 éves lakástakarékokkal számolva – amiknek a lejárata előtt 1 hónappal jelentene csődöt a pénztár – a szerződésenkénti 20 000 forintos maximálisan támogatott befizetés mellett az alábbi számokat vehetjük figyelembe:

3 135 630 Ft teljes megtakarítási összeg

– 1 hónap (20 150,- + 6 000 ,-)

= 3 109 480 Ft

x5 db szerződés = 15 547 400 forint, ami mai árfolyamon (310 HUF/EUR) 50 152 EUR-t jelent. Tehát ebben az esetben az OBA biztosítaná mind az 5 szerződés megtakarítását.

De mi történik a Fundamenta lakástakarék új konstrukciójával, amiben havi 40 000 forintot tudunk szerződésenként félretenni?

5 547 943 Ft teljes megtakarítási összeg

– 1 hónap (40 150,- + 6 000,-)

= 5 501 793 Ft

x5 db Fundamenta lakástakarék szerződés= 27 508 965 forint, ami mai árfolyamon (310 HUF/EUR) 88 738 forintnak felel meg. Tehát az OBA ebben az esetben is teljes mértékben biztosítja az 5 db szerződést.

Bónusz cikk: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Mire használható fel a lakástakarék szerződés?

Ajtó-ablak

- ablak

- bejárati kapu

- biztonsági rács

- biztonsági üvegfólia

- biztonsági zár

- garázs ajtó

- harmonika ajtó

- kilincsek

- kopogtató

- napellenző

- névjegytábla

- redőny

- reluxa

- szúnyogháló

- távirányító bejárati kapuhoz

- védőrács

- nyílászárókhoz szigetelő anyag

- ablakok építése, üvegezése

- autó bejáró építése

Fürdőszoba

- csempe

- járólap

- szaniterek

- gázbojler

- hidromasszázs

- kád

- pezsgőfürdő

- szappantartó,falra szerelhető akasztók

- szauna

- tükör

Konyha

- beépített hűtőgép

- beépített konyhamalac

- beépített mikrohullámú sütő

- beépített mosogatógép

- beépített konyhabútor

- beépített szag és páraelszívó

- beépített főzőlap

- beépített gáztűzhely

- beépített lávaköves sütő

Ház

- lakás, családi ház, tanyai lakóingatlan vásárlása, építése vagy cseréje

- terasz kiépítés

- teraszra napellenző

- térkő és annak lerakása

- riasztóberendezés

- búvárszivattyú

- kútfúrás

- medence

- szauna

- tereprendezés

- termőföld

- díszkő burkolat a járdán

- elektromos kapu

- garázs építés /felújítás

- konténer, anyag – és sitt szállítás

Szoba

- galéria

- gardrób

- polcrendszerek és ezekhez szükséges anyagok

- fürdőszobai szekrények

- bútorlap

- csavarok

- különféle gipszstukkók

- karnis

- szalag függöny

- padlószőnyeg

- pvc szőnyeg

Hűtés-fűtés

- beépített légkondícionáló

- cserépkályha készítés

- kandalló készítés

- radiátorokhoz hő visszaverő fólia

- radiátor

- villanykályha vétel, beszerelés

- napelem

Világítás

- villanykapcsoló

- izzó

- csillár

- falra és menyezetre szerelt lámpatest

- kerti kandeláber

- antenna cseréje

- internet, kábe tv., telefonhálózat kiépítése

Szeretnél lakástakarékot kötni?Segítünk a legjobb akciókkal és szakértelemmel!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

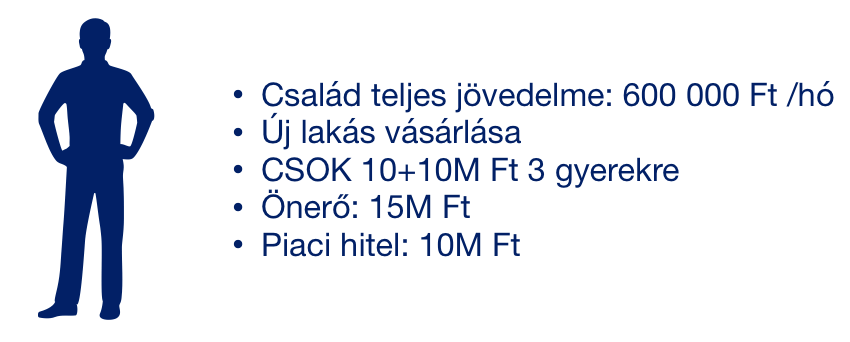

Szerző: Szarvas Norbert | febr 20, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Nagyon sok ügyfelem kérdezi tőlem, hogy milyen stratégiával érdemes hitelt felvenni?Létezik egyáltalán a „0 forintos” jelzáloghitel konstrukció? Számtalan konstrukció közül kell választanunk. Ebben a cikkben megnézünk egy megoldást, aminek a legfontosabb eleme a kiszámíthatóság és biztonság. Tehát ebben a példában nem akarunk trükközni a kamatperiódusokkal, nem akarjuk legyőzni a bankot, és nem kockáztatjuk meg, hogy 4 év múlva, amikor újra kötnénk a lakástakarékot, addigra már megváltoztak a feltételek (alacsonyabb állami támogatás), ami borítja a teljes konstrukciót. A hagyományos értelemben vett legstabilabb megoldásra törekszünk konzervatív ügyfelek részére!

A hitelstratégia legfontosabb megállapításai – „0 forintos” jelzáloghitel konstrukció

1. Először a piaci hitelt kell visszafizetni

Ebben a konstrukcióban kétfajta hitelt fogunk felvenni. Egyrészt a „3%”-os kamatozású CSOK hitelt, másrészt egy piaci hitelt, aminek a kamata mai napon 10 éves fix kamatozású konstrukció esetében 4,37%. Mivel két hitel fut párhuzamosan egymás mellett, így döntenünk kell, hogy a rendelkezésre álló anyagi keretből hogyan cselekszünk:

- Párhuzamosan csökkentjük mindkettő hitel tőketartozását

- Először a CSOK hitelt fizetjük vissza

- Először a piaci kamatozású hitelt rendezzük le

Nem árulok el nagy titkot, hogy pénzügyileg mindig a drágább hitelt éri meg minél hamarabb kifizetnünk. Így a teljes konstrukciónak az alapja a piaci hitel elsődleges végtörlesztésén alapul.

2. Először 10 éves lakéstakarékban gondolkodunk

Már készül a cikk a blogon, amiben kielemezzük az ősrégi kérdést: „melyik éri meg jobban? 4 éveset vagy 10 éveset kötni hitel mellé?”. Előre elárulom, hogy a válasz nem annyira egyszerű, minthogy a két módozatnak az EBKM értékét egymás mellé téve ráböknénk a nagyobbra. A bevezetőben jeleztem, hogy ennek a konstrukciónak a narratívája, hogy végig garantált legyen, esélye ne legyen a feltételeknek változnia. Mivel egyre gyakrabban kerül elő az állam azon terve, miszerint csökkentik a támogatást a lakástakarék szerződésekre, így a választás egyértelmű: 10 éves periódusban gondolkozunk ebben az esetben, így biztosítva saját magunk számára a konstrukció „sérthetetlenségét”.

3. Minél hosszabb futamidőre vesszük fel a hitelt

Alapvetően az ügyfelek 10-15 év között szeretnék a hitelüket visszafizetni. Ilyenkor a legkonzervatívabb megoldás, hogy 10-15 éves futamidőre felvesszük a hitelt, amit végig fizetünk. Ennél lényegesen jobb megoldás lehet bizonyos konkrét feltételek teljesülése esetén, ha papíron hosszabb futamidőre felvéve a hitelt, minimalizáljuk a bank felé fizetendő havi kötelezettségünket.

Példának okáért a 10 000 000 forintos piaci hitelnek a törlesztőrészlete 10 évre 10 éves fix kamat mellett 103 332 forint lenne havonta. 25 évre ugyanez a konstrukció viszont 55 215 forint. A két összeg közötti különbség a mi „játszóterünk”, azaz az összeg, amit okosan megforgatva lakástakarékban magasabb hozamot tudunk termelni, mint amennyi a hitel kamata lenne. Tehát érdekünk a banknak minél kevesebbet fizetni.

A futamidő eltolásnak nem célja, hogy a hitel törlesztésére minél kevesebbet fizessük, mivel a különbséget is visszaforgatjuk lakástakarékba.

A különbség jelen esetben: 44 883 forint (a konstrukcióban 45 000 forintra kerekítve számolok tovább)

4. Egy évvel hamarabb indítjuk a lakástakarékot

Ebben a konstrukcióban egy nagyon tipikus élethelyzetet szeretnék bemutatni. Mivel a CSOK10+10 feltétele az új építésű lakás megvásárlása vagy építése, éppen ezért egyfajta időkorlátba is ütközünk. Hiszen ezek az ingatlanok gyakorlatilag nem elérhetőek azonnal. Legalább fél év-1 év telik el a papírozás és az ingatlan átvétele között. Értelemszerűen akár 1 évnyi tolódás is lehet a hitel törlesztésének elkezdésében is.

Ha a megfelelő hitelstratégiát már kiválasztottuk, akkor százezreket és éveket nyerhetünk azáltal, hogy a hitelhez megkötendő lakástakarékot azonnal elindítjuk és megszerezzük rá az állami támogatást. Ezzel a lépéssel azt érjük el, hogy például a 10 éves lakástakarékot immáron nem a hitel 10. évében, hanem a hitel 9. évében be tudjuk törleszteni, hiszen már egy éve ketyeget a megtakarítás!

A konstrukcióban ezzel mit nyerünk?

12x 55 215 forint törlesztést már nem kell megfizetnünk (1 évet nyertünk magunknak) = + 662 580 forint azonnali nyereség

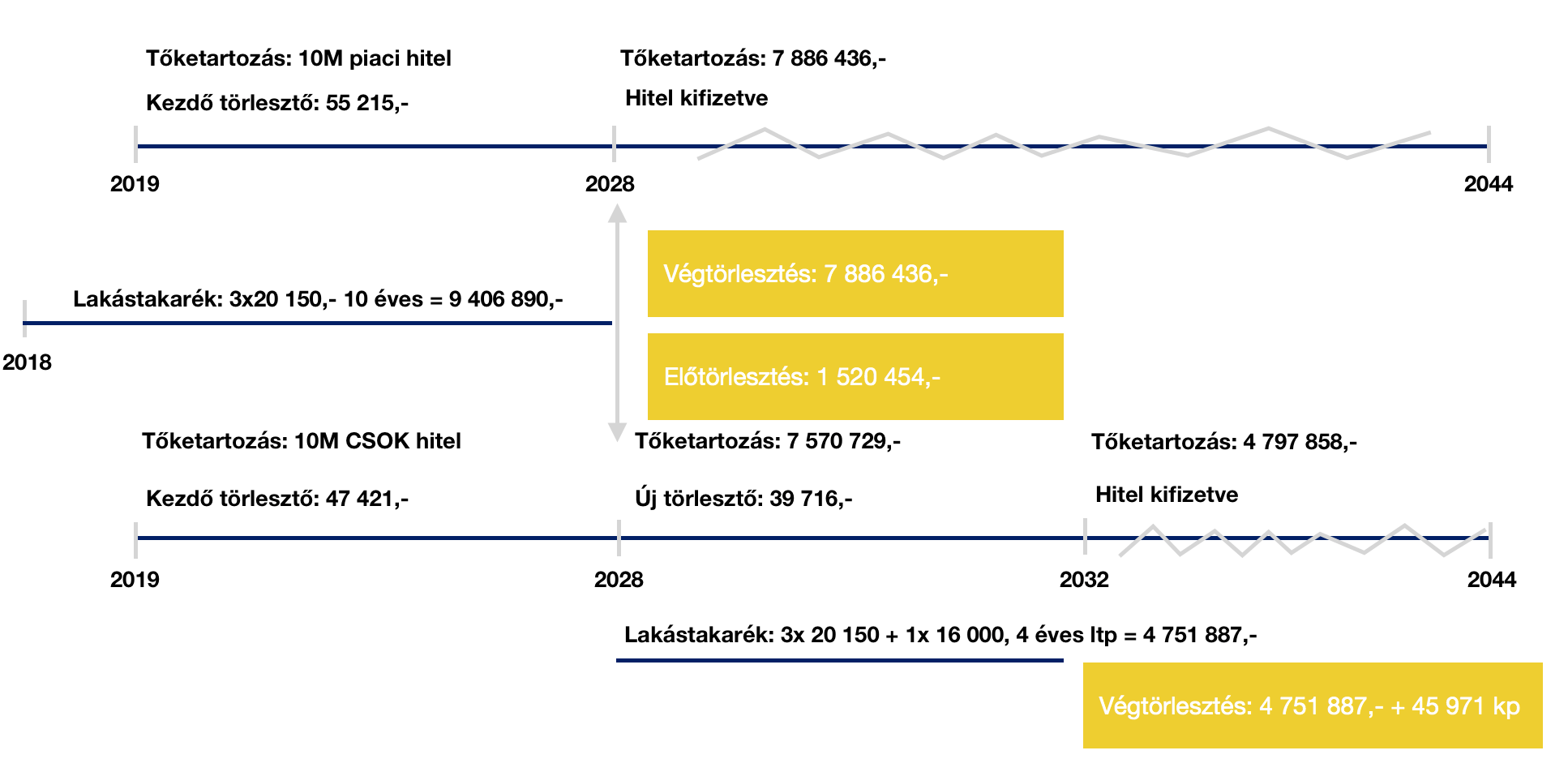

A konstrukció

Az ábrán láthatjuk, hogyan alakul a két hitel illetve a lakástakarék „kapcsolata” egymáshoz. Így az első díjmentes előtörlesztés mostantól számított 10 év múlva (a hitel 9. évében) esedékes lakástakarékból. Ez azt jelenti, hogy a piaci hitelt teljes mértékben kifizetjük és megszűnik. A 3 db 10 éves lakástakarékból felhalmozott összegből azonban megmarad számunkra közel 1,5M forint, amit a CSOK 10M hitel díjmentes előtörlesztésére tudunk fordítani.

Így mostantól számított 10 év (a hitelek 9. évében) az állás:

- a piaci hitel kifizetve

- a CSOK 10M forint hitelnek az aktuális tőketartozása 6 050 275 forint

- Kötnünk kell 3 db 20 150 és 1 db 16 150 forintos lakéstakarékot 4 évre

Miután mostantól számított 13 év múlva (a hitel 12. évében) lejár a 10 év múlva 4 évre újrakötött lakástakarék szerződés, így minden adott ahhoz, hogy a CSOK10M forintos hitel fennmaradó tőketartozását kifizetve kiszálljunk ebből a hitelből is. Ennél a számításnál maradt 45 971 forint különbözet a tőketartozás javára, amit egy összegben kifizetünk.

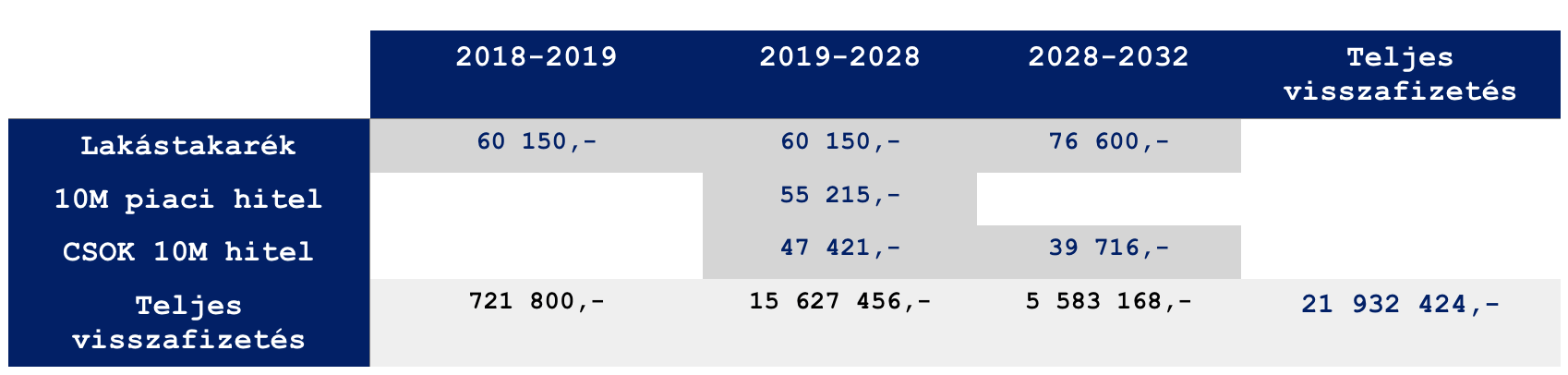

Mennyit fizettünk összesen?

A táblázatból láthatjuk, hogy a 20 000 000 forint felvett hitelre 13 év alatt (+1 év, amikor csak lakástakarékot fizetünk) 1 932 424 forintot fizettünk vissza. Ez már egy nagyon jó ajánlatnak számít, amit annak köszönhetünk, hogy hamarabb elkezdtük a megtakarítást illetve felhasználtuk a rendelkezésre álló állami támogatást.

A kalkulációban

a második lakástakarék konstrukcióban 4 db lakástakarékot kellett kötnünk, ami lehetséges, hiszen a CSOK 10+10 3 gyerek esetén jár, tehát papírformaszerűen a szűk családban minimum 5 „szabad adószám” van. Viszont a konstrukcióban figyelembe kell vennünk:

- a lakástakarékok szerződéskötési költségét, amit most akciósan tudsz megkötni. 10 éves szerződés esetén szerződésenként 76 000-80 000 forint lenne, azaz nagyjából 240 000 forint. Akcióban viszont 60 000 forintba kerülne a három szerződés megkötése. (itt tudod kérni az akciót: ltp kötés)

- a 10 év múlva esedékes 4db 4 éves lakástakaréknak a számlanyitási költségei nem ismertek, ugyanis módozattól és kedvezménytől függ. Jelenleg nagyjából 100 000 forintba kerülne.

- benne van a pakliban, hogy 10 év múlva már más feltételekkel tudjuk megkötni a lakástakarékot, tehát nem lesz elég a számítás a teljes végtörlesztéshez

- mindenféle akció mellett ekkora hitel felvételi költsége nagyjából 50-100 000 forint is lehet+ ügyvédi költségek. Tehát a teljes visszafizetéshez ezt mindig vegyük figyelembe.

Extra konstrukció: a teljes visszafizetést tovább lehet csökkenteni, ugyanis a piacon létezik egy olyan egyedi konstrukció, ahol a folyószámlán parkoltatott pénzedre a hiteled kamatával megegyező látraszóló kamatot biztosítanak. Ennek működéséről itt olvashatsz (amennyiben a blog támogatója vagy, illetve most válsz azzá. Támogatás összege havi 1-3 dollár) : Egy különleges hitelkonstrukció

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 9, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Nagyon szeretünk hivatkozni valamire, amit [pénzügyi kultúraként] nevezünk. Vannak, akik ennek hiányát észlelik, míg mások jelentésén vitatkoznak. Hiszen a pénzügyi kultúra önmagában nem jelző, tehát még akkor is van az adott társadalomban, amikor hiányoljunk. Ebben az esetben a társadalom pénzügyi kultúrája az, hogy nem értenek a pénzhez. De most nézzük meg, hogy Átlag Jóska hogyan bukhatott el közel 1millió forintot egy év alatt egy rossz döntés miatt lakástakarékból?

Hipotézis: az Átlag Jóskák a céljaikat mindig a termékekhez igazítják. Pedig a helyes döntés az lenne, ha a termékeket igazítanák a célokhoz!

„Megvárom a kedvezményes lakástakarékot”

Bárcsak annyi pénzem lenne, ahányszor ezt hallottam már ügyfelek szájából. Átlag Jóska úgy gondolkodik, hogy neki jár az állami támogatás és az a piaci alapon működő ingyenes termék, amin keresztül elérheti ezt a pénzt. Éppen ezért gyakran megsértődik, ha a pénztár ki szeretné fizettetni vele azt a bizonyos 1%-os számlanyitási díjat (4 éves szerződésnél 26 000-32 000 forint).

Éppen ezért arra törekszik, hogy kivárja az akciót. Sokan már egy éve várakoznak egyébként, mivel a pénztárak egyre inkább bezárják a díjmentes számlanyitás kapuját fenntarthatósági és üzletpolitikai okokból. Azt látjuk, hogy Átlag Jóska ezzel az okosnak gondolt döntéssel megspórol 4 éves szerződés esetében közel 30 000 forintot. Ha 4 szerződést kötne, akkor 120 000 forint körüli összeget.

De mit veszít?

A pénzügyeinket mindig stratégiában kell vizsgálni

Lakástakarékot azért köt az ember, mert van/lesz lakáscélja, amire fel tudja használni ezt a pénzt. Nézzük a legjellemzőbb példát, amikor Átlag Jóska és családja egy albérletben él és szeretnének minél hamarabb elköltözni. Az önerő gyűjtésében segít például a lakástakarék is. Tehát ok-okozati összefüggés mutatkozik a lakástakarék futamideje/lejárata és az albérletből saját lakásba való költözés között.

Szögezzük le: saját lakásba való költözés esetén nem kell tovább albérleti díjat fizetni (ami egy feneketlen kút). Legrosszabb esetben az albérleti díjat felváltja a hiteltörlesztés, aminek jelentős része saját lakásunk „árába megy”.

Szerződésenként bukunk 72 000 forintot lakástakarékból

Gyakran nem gondolunk bele, hogy már a döntés pillanatában garantáltan elveszítjük az időarányos állami támogatást, amit nem kapunk meg amiatt, hogy várakozó üzemmódba váltunk. 20 000 forintos szerződésenként ez az összeg évente 72 000 forint „meg nem szerzett állami támogatás”, ami alanyi jogon járna.

Ha fél évig várunk a lehetőségre, akkor elbuktunk 36 000 forintot,

Ha 1 évig várunk a lehetőségre, akkor elbuktunk 72 000 forintot,

Ha 1,5 évig várunk a lehetőségre, akkor elbuktunk 108 000 forint.

Ne felejtsük el, hogy előre nem tudjuk mikor lesz pénztári akció! Tehát nem tudjuk „meddig kell várnunk”

Mindezt a veszteséget miért vállaljuk be? Hogy 4 éves szerződés esetében megússzunk 26-32 000 forintot? Legrosszabb esetben (10 éves szerződés) 76 000-80 000 forint körüli összeget? Az igazság az, hogy a számlanyitási díjat 1 éven belül visszanyerjük, amennyiben várakozás helyett megkötjük a szerződést!

Zavar minket, hogy nem maximalizáltuk az „állami támogatást”, mivel a kiadási oldalon megjelenik a számlanyitási díj? Minden pénzügyi szolgáltatásnak van költsége, így ezzel számolnunk kell. Az elvet kell megértenünk!

- 1 évet várni a megnyitással azt jelenti, hogy egy évvel később juthatunk hozzá a megtakarításunkhoz

- 1 évet csúszik a lakáscélunk

- 1 évvel tovább kell Átlag Jóskának fizetnie az albérleti díjat

- Semmi sem garantálja, hogy 1 év múlva ingyen tudjuk megkötni a szerződést. Ha ez így történik, akkor maximalizáltuk az elmaradt állami támogatás mértékét

Milliókat veszíthetünk az albérleti díjon

Az albérleti díjat értelmezhetjük úgy, mint ablakon kidobott költség, ami soha nem térül meg számunkra. Én azt gondolom, hogy az albérleti díj annak a szolgáltatásnak a havi díja, hogy lakjunk valahol. Tehát nem a haszonszerzés a cél ebben az esetben. Azonban ha terveink között szerepel a saját lakás, el szeretnénk hagyni az albérletet és ennek érdekében rendelkezünk egy megvalósítási tervvel és egy konkrétnak tekinthető időtávval, akkor minden, albérletben töltött „felesleges” hónap a mi veszteségünk lesz.

Ez egy erős kijelentés, de valójában ez történik. Hiszen Átlag Jóska akár 1 évig vár a lakástakarék számlanyitási díjkedvezményre és jó eséllyel nem teszi félre havi szinten azt az összeget, amit a lakástakarékba gondolt. Ha félre is teszi, még abban az esetben is elbukik valamennyi állami támogatást. Ha még ezzel sem foglalkozunk, akkor is frusztráló számokat kapunk azáltal, hogy belátjuk: a szükségesnél tovább fizettük az albérleti díjat.

Ha a lakástakarékot egy évvel később kezdjük el, akkor a pénzünkhöz is egy évvel később jutunk hozzá. Egy évvel tovább kell fizetnie Átlag Jóskának az albérleti díjat.

Ha az albérleti díj 50 000 forint, akkor egy év alatt 600 000 forintot fizettünk ki feleslegesen.

Ha az albérleti díj 100 000 forint, akkor egy év alatt 1 200 000 forintot fizettünk ki feleslegesen.

Ha az albérleti díj 150 000 forint, akkor egy év alatt 1 800 000 forintot fizettünk ki feleslegesen.

A hitel kamatrészével azért nem kell foglalkozni, mert azt 1 év múlva is ugyanarra az időre vesszük fel, mint ma. Hitel szempontjából kamat nyereségünk vagy veszteségünk lehet a mai állapotokhoz képest, függően hogyan alakul a kamatfelár és a BUBOR.

A pénzügyi kultúra akkor jó, ha stratégiaelvű és célorientált

Azt láthatjuk, hogy Átlag Jóska azáltal, hogy meg akarta várni a „tökéletes döntést” és nyerni szerződésenként 26 000-80 000 forintot módozat és futamidőfüggően a lakéstakarékon, tulajdonképpen „milliós veszteséget” termelt saját magának azáltal, hogy 1 évvel később fog elköltözni.

Pontosan ezért mondom az ügyfeleimnek mindig, hogy sosem a termék alapján választunk magunknak célokat. El kell felejteni ezt a „éppen jó akció van, akkor ez lesz a célom” mentalitást. Helyette stratégiában kell(ene) gondolkodni és célokhoz megtalálni az adott pilanatban elérhető legjobb megoldást.

Nem tudunk az idővel versenyezni, és nem tudjuk a legjobb döntést meghozni. Mivel a ma ismert információk alapján meghozott döntés nem biztos, hogy azonos lesz az x év múlva x évnyi távlatban utólagosan vizsgált legjobb döntéssel. Amiből ki tudunk indulni, hogy van egy célunk (lakhatás, nyugdíj, gyerek, stb…) és ezt az ismert információk alapján szeretnénk megvalósítani.

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Segítünk kiválasztani a ma elérhető legjobb lakástakarékot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | dec 28, 2017 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info

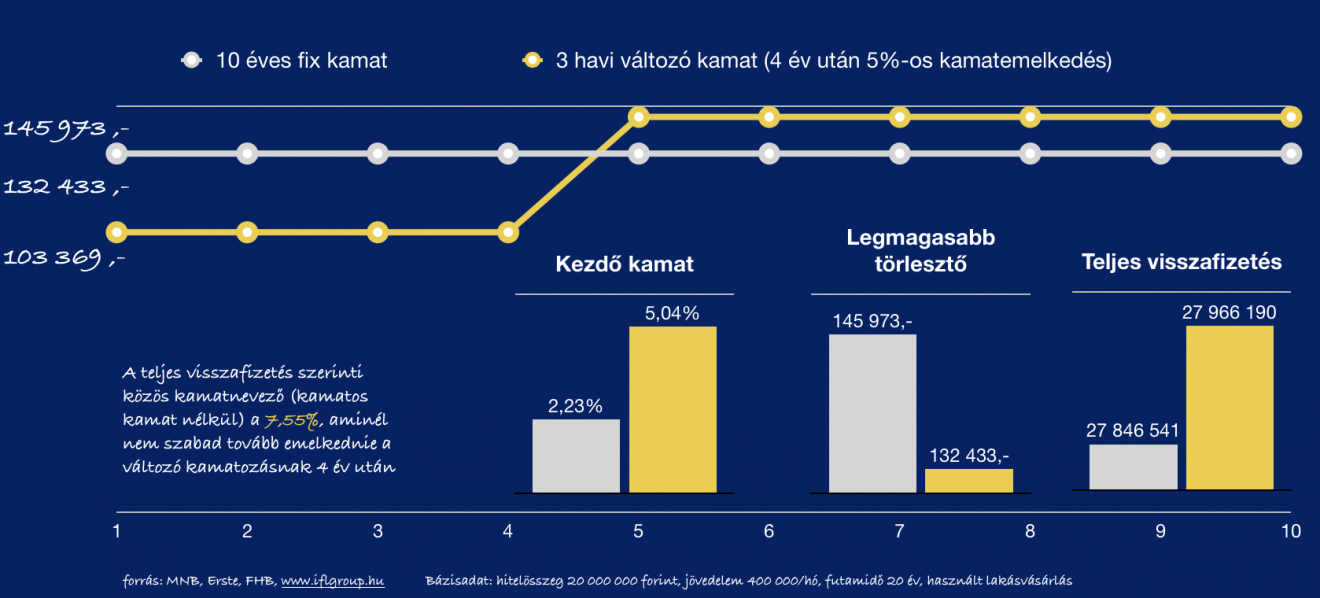

Az MNB stabilitási jelentésében előrejelzést tett közzé, eszerint a következő 10 évben a változó kamatozású lakáshitel kamata közel 4 százalékkal nőhet meg. Ezzel a törlesztő is közel 40 százalékkal emelkedhet meg az induláshoz képest. Ez azt jelenti, hogy egy mai 15 000 000 forintos hitel kezdeti 80 000 forintos havi törlesztése változó kamatozású lakáshitel esetében pár év múlva könnyen 112 000 forintba is kerülhet…

Hibás vélekedés, miszerint „most könnyen megúszhatjuk” és nem kell megfizetnünk a változozó kamatozású lakáshitel árát! Ha nem mérlegeljük a kamatkockázatokat, akkor pár éven belül a devizahitelezéshez hasonló helyzet állhat elő, ami senki számára nem lenne kedvező…

Kiszámoltuk, hogy meddig „éri meg a változó kamatozású lakáshitel”, és mikortól veszteséges

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Teljes cikk

A lakosság elbukna a stressz teszten

Az igazán hatalmas problémát az okozza jelen pillanatban, hogy hitelfelvevők jelentős része nem stratégia megfontolásból választja a változó kamatozású lakáshitelt, hanem anyagi kényszerhelyzetből (mint anno a devizahitelek esetében). Ez azt jelenti, hogy azért vágnak bele az alacsonyabb törlesztésű hitelbe a legtöbben, mert csak így tudják megkapni az általuk szükségesnek vélt összeget.

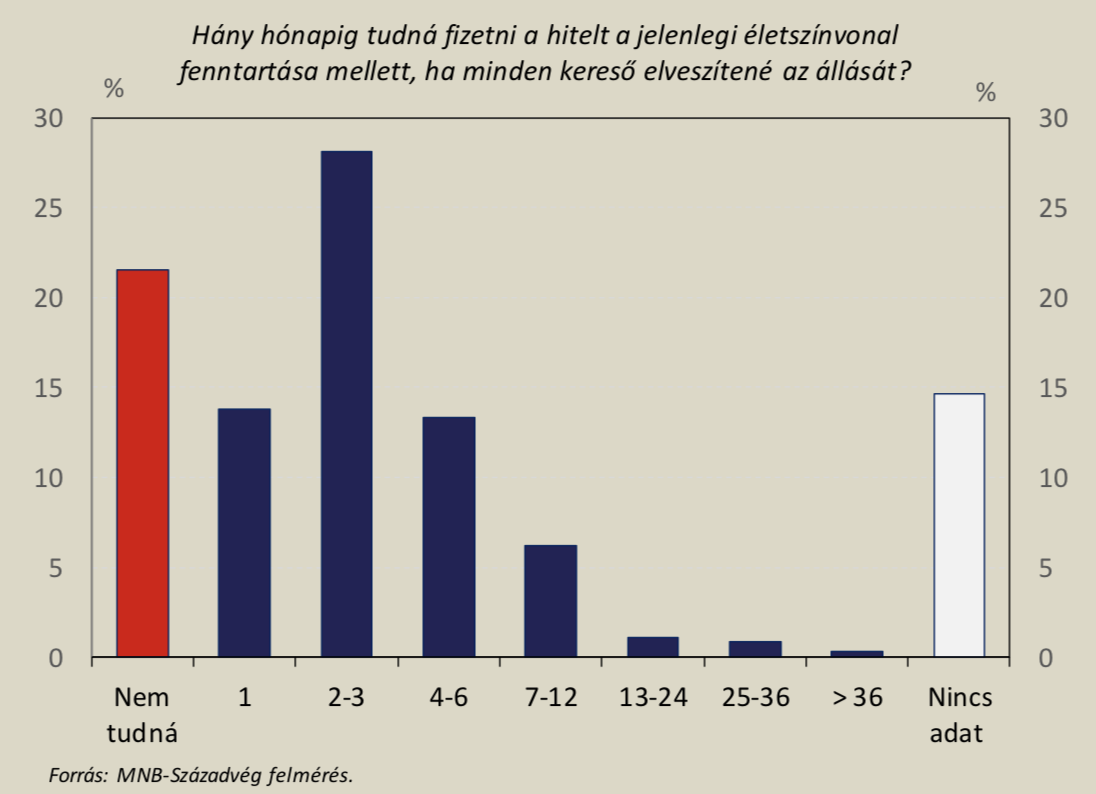

Az MNB felméréséből kiderül, hogy milyen súlyos likviditási problémával küzd a lakosság, akiknek 65%-a elvérezne már a negyedik olyan hónapban, amikor egyik családtag sem keres pénzt és munkanélküli. Persze messzemenő következtetéseket nem feltétlenül szabad ebből levonnunk, hiszen könnyen lehet, hogy a hitelüket alacsonyabb életszínvonal mellett is teljesítenék…

Mégis a hitelfelvevők közel fele a változó kamatozású lakáshitelt választja

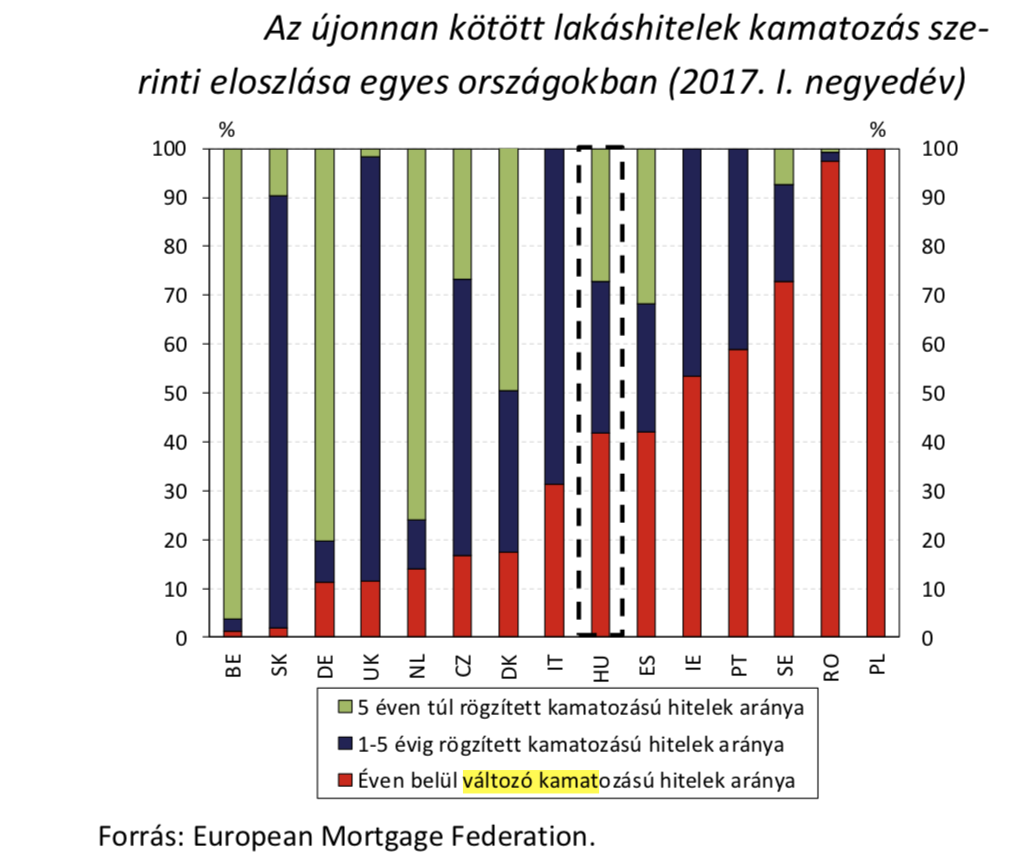

Ha megnézzük a vonatkozó statisztikákat, akkor láthatjuk, hogy milyen magas nálunk a változó kamatozású lakáshitelek aránya (új hitelek), míg a teljes (új) hitelállomány 73%-át viszi el az 5 éven belüli (változó kamatozás, 1-5 év közötti fix kamat) kamatozású hitelek aránya. Ez rendkívül magas arány annak tükrében, hogy az MNB figyelmeztetése szerint a következő 10 éven jelentősen emelkedhet a kamatkörnyezet.

Mi a megoldás? Milyen hitelt vegyünk fel?

A legfontosabb általános megoldás az lehet, hogy a kiindulópontnak mindig az 5/10 éves kamatozású lakáshitel törlesztését tekintjük. Ha úgy gondolkozunk, hogy számunkra megérheti az ismert kockázatok mellett a változó kamatozású hitel, abban az esetben is vállalt törlesztésnek az 5/10 éves fix kamatozású hitel ismert törlesztőjét tekintjük.

A különbözetet, ami az eltérő kamatozásból megmarad számunkra, azt befektetjük lakástakarékba , így duplán védjük saját magunkat:

- ha 4 éven belül vállalhatatlanul megemelkedik a hitelünk kamata a változó kamatozású lakáshitel esetében, akkor felmondjuk a lakástakarékot és annak díját a hiteltörlesztésre fordítjuk

- ha 4 éven túl emelkedik meg vállalhatatlanul a kamat, akkor a lakástakarék 30%-os állami támogatását felhasználva előtörlesztünk (csökken a tőketartozás és a részarányos havi törlesztőrészlet) illetve a lakástakarékon megspórolt havi díj lesz a mozgó törlesztő-keretünk, amiből tudjuk finanszírozni az emelkedést

- ha igazunk van és nem emelkedik meg vállalhatatlanul a változó kamatozású lakáshitel, abban az esetben végig tudjuk fizetni a lakástakarékot (vagy többet) és ezáltal folyamatosan tudunk előtörleszteni, végtörleszteni.

Hitelstratégia, CSOK, lakástakarék egy helyen egy független szakembertől

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. december 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.