Szerző: Szarvas Norbert | nov 3, 2017 | Cikkek - pénzügyi blog, Felső bal, Nyugdíj, nyugdíj oldal bal

Biztosan te is sokat gondolkoztál már a nyugdíjas éveiden. Mit szeretnél majd csinálni a hétköznapjaidon? Utaznál? Unokáznál? Kipróbálnál dolgokat, amikre aktív éveidben nem volt időd/pénzed? Az biztos, hogy pénzre szükséged lesz. De hogyan lehetne a nyugdíjvagyont felhalmozni, megszerezni? Ebben a cikkben megmutatok egy nagyon okos technikát: hogyan építsünk nyugdíjvagyont?

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

„Milyen nevetséges nyugdíjba menni 65 évesen! 65 évesen még pattanásaim voltak!”– George Burns amerikai humorista, aki élt 100 évet

Reméljük, megemelik a nyugdíjkorhatárt

Talán a legjobb dolog, ami történhet veled, ha emelkedik a nyugdíjkorhatár és te egészséges maradsz. Tudom, ma még őrültségnek tűnik, de támaszkodjunk nemzetközi statisztikákra, hogy megértsük, miért állítom ezt! A fejlett világ országainak nagyrészében a nyugdíjasok az utolsó fizetésük 60-70%-át kapják meg. Tehát kizárólag a nyugdíjrendszerre támaszkodva, garantáltan kevesebb pénzből kell szerényebb életet élniük.

A Bostoni Főiskola Kutatóközpontja kiszámolta, hogyha 66 év lenne a nyugdíjkorhatár, akkor a nyugdíjas háztartások csupán 50%-a tudná megőrizni jelenlegi életszínvonalát. Ha a korhatár 70 lenne, akkor pedig ugyanezen háztartások 86%-a tudna kényelmes életet élni!

A válasz pofon egyszerű! Gyakorlatilag a családoknak 4 évvel több idejük állna rendelkezésükre arra, hogy nyugdíjvagyont halmozzanak fel. Persze amerikában ez nyílván máshogyan működik, de magyarként is nagyon érdekes a bostoni számítás, hiszen nálunk jelen pillanatban:

- 65 év a nyugdíjkorhatár

- A nyugdíjasok fele él a létminimum alatt

- A jövőben tervezik tovább csökkenteni a nyugdíjakat

Hogyan számoljam ki, hogy mennyi pénzre lesz szükségem?

Sokféleképpen ki lehet számolni a nyugdíjas évekre szükséges vagyon mértékét. Mivel azonban nem ismerjük a jövőt és biztonsági játékot játszunk, ezért a legalapvetőbb számítási módszert szeretném neked megtanítani. A magyarok várható átlagélettartama 76 év születéskor, az OECD adatai alapján. A nők nálunk is tovább élnek, az ő várható élettartamuk 79, míg a férfiaké 72 év. Ennél is fontosabb, hogy a KSH 2013-as adatai szerint Magyarországon a nyugdíj után a nők további 18,2, a férfiak pedig 14,5 évet élhetnek. Nekünk tehát ezzel a számsorral kell kalkulálnunk.

A nyugdíj utáni várható élettertam 16 év

Nekünk tehát ezzel az értékkel kell számolnunk férfiként és nőként egyaránt. Miután megvan az élettartamunk, ki kell találnunk, hogy mekkora összegre lesz szükségünk havi szinten ebben a 16 évben. Mondjuk azt, hogy 250 000 forintra lenne mai értékén számolva szükségünk minden hónapban és feltételezzük azt, hogy mai értéken az Államtól legrosszabb esetben is megkapunk 100 000 forintot.

Feltételeznünk kell valamekkora összeget az Államtól, ugyanis a nyugdíjkatasztrófa nem azonnal érkezik, hanem folyamatosan csökkennek majd a nyugdíjak, hogy elkerüljük a társadalmi katasztrófát. Ez az összeg mai értéken (egy átlagos jövedelemmel rendelkező ember számára) lehet a 100 000 forint.

150 000 forintot kell valahonnan előteremtenünk! Ezt az összeget be lehet szerezni meglévő lakásvagyon kiadásából vagy egy jól felépített vállalkozásból is. Pénzügyi értelembe véve most ezzel azért nem foglalkozunk, mivel feltételezhetően egy sikeres vállalkozónak, vagy többlakásos tulajdonosnak a havi kiadása sem 250 000 forint, hanem lényegesen magasabb összeg. A különbséget pedig ezekből az extra bevételekből kell majd fedeznie.

Az eredményül kapott havi pótolandó összeget (150 000 forint) be kell szoroznunk a várható nyugdíjas hónapokkal (16 év x 12 hónap = 192 hó). Így kapunk egy nettó jelenértéket (28 800 000 forint). Nem szabad elfelejtenünk, hogy az infláció miatt a jövőben ez a pénz nem fog ugyanennyit érni. Éppen ezért ezt az összeget egy bármilyen jövőérték kalkulátorba be kell ütnünk és feltételeznünk kell egy éves 2%-os inflációt.

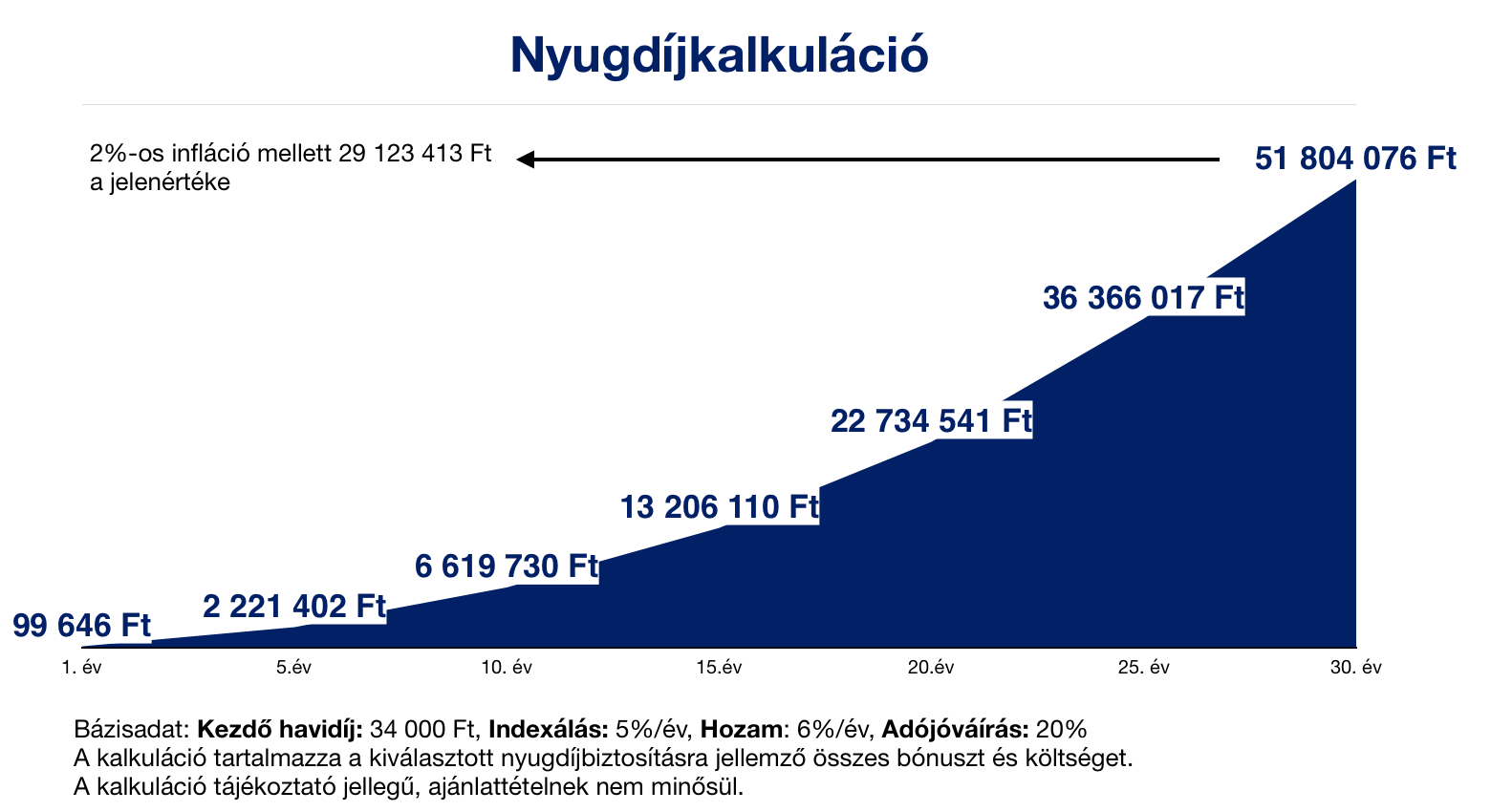

A kalkulációban egy 35 éves embernek számolunk, akinek ma még 30 éve van hátra a nyugdíjkorhatárig

52 167 213 forintra lesz szükségünk

Ezt az összeget, hogyan tudom összegyűjteni? – avagy hogyan építsünk nyugdíjvagyont

Nagyon fontos, hogy most egy konkrét példát nézünk meg. Viszont mindenkinek egyedi kalkulációra van szüksége, ami igazodik a jövedelmi és életkori sajátosságaihoz! Első lépésként érdemes elosztanunk a szükséges összeget 360 (30 év)-al, hogy lássuk, 0%-os hozam és adójóváírás nélkül mennyit kellene félretennünk!

144 908 forintot havonta 30 éven keresztül

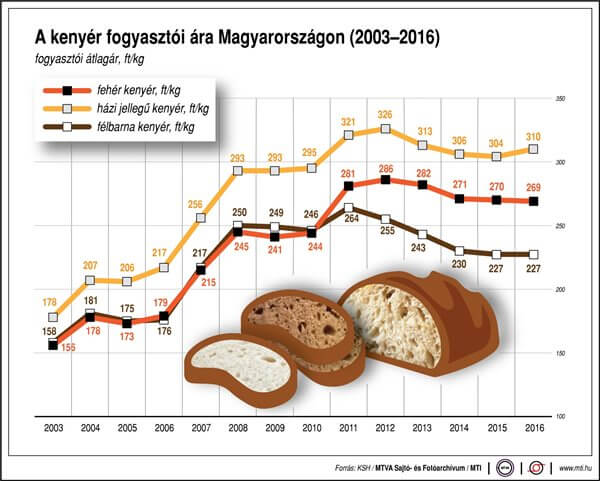

Ez sokak számára a teljes havi bevételüket jelenti jelen pillanatban. Ilyenkor érdemes megnézni, hogy a kenyérnek az ára az elmúlt évtizedben hogyan alakult:

Csak érdekességképpen tenném hozzá a fenti adatsorhoz, hogy 1990-ben a kenyér kilóját 20 forintért kaptuk meg! 2016-ban 227 forintot kellett érte fizetnünk. Ez több, mint 11-szeres növekedést jelentett az elmúlt 26 évben. Tehát kapunk egy nagyjából 30 éves mintát az inflációval kapcsolatban. De ez most miért fontos számunkra? A legfontosabb felismerés szerintem, hogy ma 1 kiló kenyér árából közel harminc évvel ezelőtt 11-14 kiló kenyeret tudtunk volna vásárolni. Tehát ma nem okozna gondot egy kiló kenyér kifizetése. Ilyen módon a nyugdíjvagyonunk felhalmozásához szükséges havi 114 908 forintot sem szükséges most egyből befizetni, hiszen ma megterhelést jelentene, 20 év múlva pedig talán még kevésnek is éreznénk…

A nyugdíjmegtakarításunkat minden évben indexálnunk kell, azaz évről évre 3-5%-kal többet kell befizetnünk, hogy soha ne érezzük tehernek, de közben elérjük a célunkat!

Adójóváírás, hozamok, indexálás

Szerencsére a szükséges nyugdíjvagyont nem kizárólag a saját befizetéseinkből kell fedezni, ha hajlandóak vagyunk azt befektetni például egy nyugdíjbiztosításon keresztül. Ebben az esetben többek között minden befizetésre kapunk 20%-os adójóváírást, ami szintén befektetésre kerül, lehetőségünk nyílik indexálni illetve a biztonságos befektetéseink után hozamot kapunk. Kiszámoltam, hogy az általam legjobbnak tartott nyugdíjbiztosításban mennyit kellene félretenni!

A kalkulációból láthatjuk, hogy egy ma 35 éves embernek, aki közel 52 000 000 forintot szeretne összegyűjteni (ami mai értéken közel 30 000 000 forintnak felel meg), ma 34 000 forintot kell havonta félreraknia a célja eléréséhez. Ezt a havi összeget évente 5-5%-kal kell majd megemelnie. Ez azért sokkal barátságosabb, mint a következő 30 évben félrerakandó 144 908 forint!

Így lehet nyugdíjvagyont pénzügyi termékből felhalmozni

Hogy mennyit számít az adójóváírás, ami szintén befektetésre kerül? Ebben a kalkulációban a hozammal kalkulált adójóváírás a 30. év végére 6 015 821 forintot jelentet nekünk, ami közel 10%-a a teljes nyugdíj vagyonunknak! Tehát nem elhanyagolható tétel!

Miért nem éri meg halogatni?

Sokféleképpen meg lehet ezt a témát ideologizálni! Azt vettem észre, hogy az ügyfelek nagyon nehezen hajlandóak dönteni és mindig halogatnák a dolgokat. Itt van például ez a nyugdíjbiztosítás, ami tetszik, de még várnál valamire. Mit veszíthetsz? Ilyenkor azt szokták mondani, hogy maximum azt a 6 havi befizetést+ állami támogatást bukod el ( 6x (34 000+6 800)= 244 800 forint, ami 30 éves távlatban elenyésző!) Ugyanakkor létezik nekünk egy úgynevezett „halogatás kalkulátor”, amivel fillérre pontosan meg lehet nézni, hogy mit jelent számunkra a végén ez az összeg! Ha 6 hónappal később indítod a megtakarításodat, úgy a lejárati összeg 2 098 607 Forinttal, 4 %-kal csökken. Most meglepődtél igaz? Hogyan lett a 244 800 forintból 2 098 607 forint veszteség? Hát ne felejtsd el, hogy

- egyrészt ez a pénzed nem kamatozott 30 évig, hiszen sosem lett befizetve

- másrészt a futamidőd is csökkent 6 hónappal (mivel később indult a nyugdíjbiztosítás), ami azt jelenti, hogy a teljes nyugdíjvagyonod ebben a termékben fél évvel kevesebb ideig tudott növekedni (pont, amikor a legtöbb pénz volt már benn)

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 30, 2017 | Alsó jobb, Cikkek - pénzügyi blog, tippek&trükkök

Az nem megoldás, hogy mindent vonjunk meg magunktól és majd valamikor jó lesz. Ehelyett azon kellene gondolkodnunk, hogyan lehetne az életünket ésszerű keretek közé szorítva okosan megélni! Szerintem ma már egy átlagos család számára létszükséglet a tv és bizony könnyen elcsábulhatunk a legújabb technológiának! Elhiszem, hogy szükséged van rá, most nézzük meg, hogyan lehet ingyen a tied!

Nézzünk egy több lécspős megvalósítási tervet, aminek a végén ingyen elhozhatod a tv-t saját magaddal szemben!

Nincsen szükséged a jelenlegi tv előfizetésedre

Meggyőződéssel állítom, hogy a családok 80%-a kifejezetten pazarló tv előfizetéssel rendelkezik. Hogy ez mit jelent? Például előfizetnek a HBO csomagra, és ezzel párhuzamosan többet fizetnek a UPC felvevő boxért cserébe. Ennek mi értelme van? A HBO csomaggal jogot szerzünk arra, hogy belépjünk az applikációba és a filmeket visszanézzük, amikor akarjuk.

Ráadásul 50-100-150 csatorna mellett mi szükséged van bármilyen film felvételére a boxon, ha egyrészt folyamatosan el vagyunk látva tartalommal, másrészt a legtöbb szolgáltató online elérhetővé teszi a filmeket, sorozatokat? Ugye, hogy kész őrület? Ráadásul senki nem néz 150 műsort, maximum 10-et (se).

Sokan fizetnek 12 399 forintos csomagot , mert abban az internet 500 mb, miközben a 9 999 forintos csomagban „csak” ennek a fele! Kérdem én, hogy otthoni felhasználásra te mikor töltöttél le bárhonnan ilyen sávszélességgel? Az igazság az, hogy summa summarum elég lenne neked a 9 999 forintos csomag is.

Spórolás: 2 400 forint / hó = 28 800 forint / év

Add el a megunt tv-t!

Azt vettem észre, hogy sokan nagyon lusták a pénzügyeikkel kapcsolatban. Ráadásul szentimentálisak, hiszen nem hajlandóak megszabadulni a számukra megunt/feleslegessé vált eszköztől. Képesek bedobozolni (mondván, majd jó lesz valamire) vagy úgynevezett keresletet generálni azáltal, hogy hirtelen kitalálják: a gyereknek úgyis kéne tv, akkor odaadjuk neki…

Ez azonban mind hamis ideológia gyártása. Alibi, amivel saját magadat akarod igazolni. Ha akkor jut eszedbe a gyereknek tv-t „adni”, miután megláttál egy másik a boltban, akkor az önigazolás. Hazudsz saját magadnak. Teljesen más, minthogy azért mész le a boltba, mert a gyereknek szeretnél a szobájába egy tv-t beszerezni…

Spórolás: Egy átlagos, használt 7 éves tv-t biztosan el tudsz adni 15 000 forintért

+1 tipp az ingyen hitel

Még mielőtt tovább nézzük a megoldásokat, érdemes keresned a boltokban az ingyenhitel- 0%THM akciókat. Ezt nem azért mondom, mert azt szeretném, hogy hitelből vásárolj tv-t (szerintem akkor vegyél tv-t, ha azt kp ki tudod fizetni). De megpróbálok mindenki fejével gondolkozni. Előfordulhat, hogy nincsen ennyi felesleges pénzed.

Ilyenkor még véletlenül se a hitelkeretedet használd fel vagy a hitelkártyádat, hiszen mindkét esetben jó eséllyel fogsz kamatot fizetni. Egy 150 000 forintos tv esetén akár havi 3-5 000 forint kamatot is simán kifizethetsz, ha nem tudod azonnal visszapótolni! Már ezzel az apró lépéssel elképesztő összegeket tudsz megspórolni.

Spórolás: 25 000-35 000

Alacsonyabb fogyasztás

Az energiatakarékossággal foglalkozó Coolproducts adatai szerint egy átlagos háztartás áramszámlájának 10 százalékát teszi ki az otthon lévő tévé(k) fogyasztása. Nagy biztonsággal megállapíthatjuk, hogy egy okosan megválasztott „zöldebb” tv-vel alapvetően pénzt spórolhatunk, alacsonyabb fogyasztásának köszönhetően.

Spórolás: 2-3 000 /év

Jól meg kell választanod az időpontot!

Az a baj, hogy általában érzelmi felindulásból vágunk bele olyan projektekbe, mint a tv. Egy hirtelen elhatározás, egy kínzó vágy, amit azonnal ki akarunk elégíteni. Sajnos minden esetben ez bizonyul a legdrágább megoldásnak, hiszen tipikusan kikerüljük ügyesen a szezonális akciókat.

Tv-t szinte kötelező 30%-os kedvezménnyel vásárolni. Ha máskor nem, akkor például a Black Friday jó alkalom, hogy olcsóbban szerezzük be, amit kinéztünk magunknak előre. Ha nem így teszel, akkor feleslegesen égeted a pénzt!

Spórolás 150 000 forintos tv-n: 45 000 forint

Ne költs hülyeségre

Talán a legfontosabb tippem, hogy egy ilyen beruházás előtt okosan gondold át a költekezési szokásaidat. Nézd meg, hogy hol folyik el a pénz, milyen értéket nem képviselő hülyeségekre költöd el a pénzt. Ha megvan, akkor állítsd le magadat! Ha abból indulunk ki, hogy a hülyeségekre elköltött pénz mindenféleképpen kimegy a pénztárcádból, akkor egy nagyon fontos dolgot jegyezhetünk fel magunknak!

Ingyen vehetünk magunknak tv-t, ha a hülyeségre nem költünk a „gyűjtési” időszakban, hanem minden egyes „na ezt megveszem” gondolatnál a „hülyeség árát” azonnal félretesszük egy borítékba, amire ráírtuk, hogy „tv alap”. Amennyiben így cselekszel, elképesztő mennyiségű hülyeségtől szabadítod meg magad, cserébe pénzt spórolsz!

Tudod miért spórolsz?

Mert abból indulunk ki, hogy a hülyeségre így is elköltenéd azt a pénzmennyiséget. A gondolatmenetet folytatva, a tv-re pedig megszületett a szükséglet, így képes lennél bármelyik zsebedből finanszírozni azt. Tehát mit spórolsz meg? Nem kell másik zsebedbe nyúlni, ha a fenti spórolási trükkökből és a „hülyeséget nem veszel, az árát félrerakod”-ból összegyűjtöd a tv árát. Magyarul olyan pénzből veszed meg a tv-t, amiről már régen lemondtál…

Ingyenes tanácsadás velem! A pénzügyeidről!

Szerző: Szarvas Norbert | okt 25, 2017 | Cikkek - pénzügyi blog, Felső jobb, tippek&trükkök

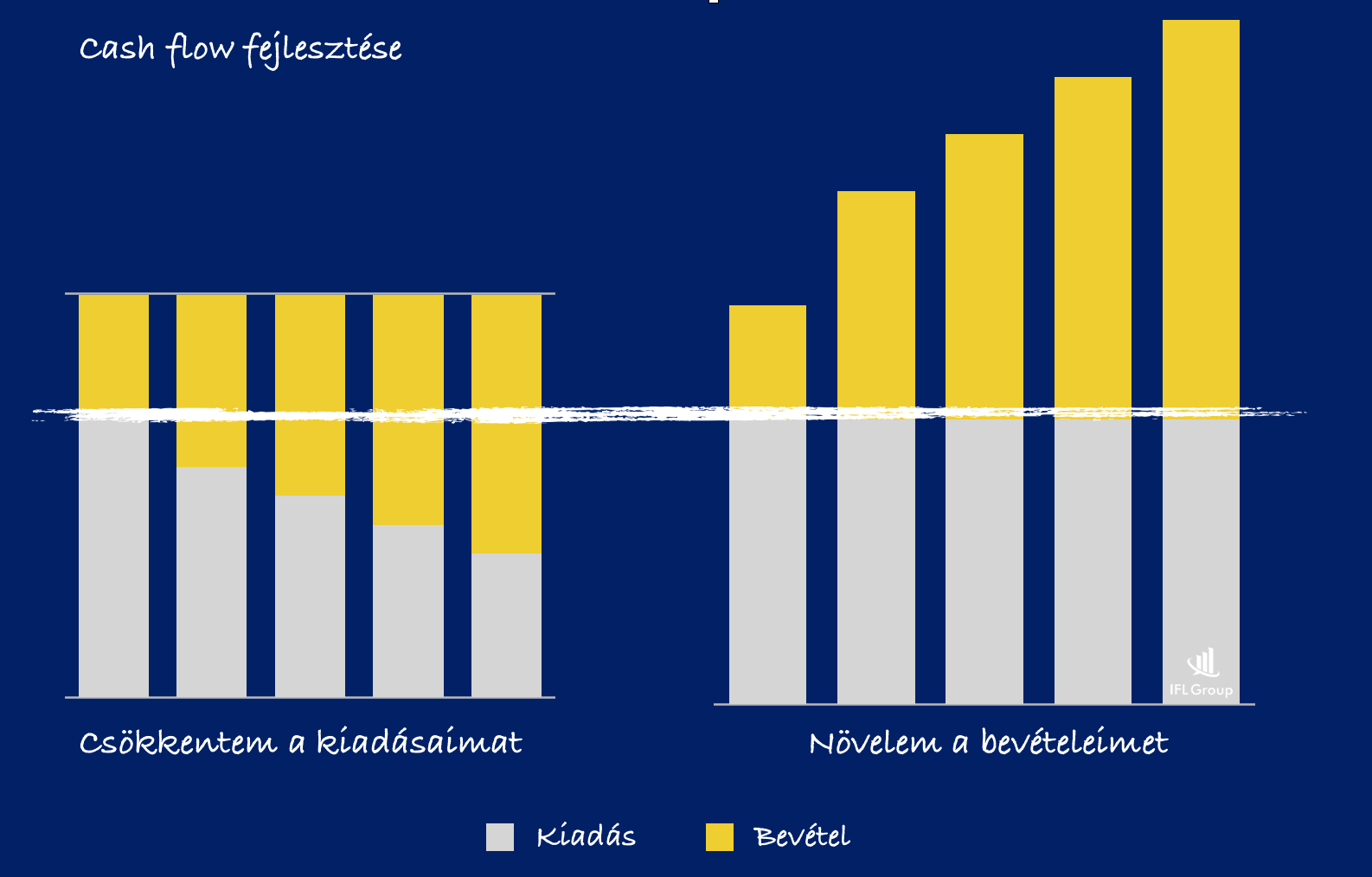

Ha megnézed a saját anyagi helyzetedet, akkor három dolgot tapasztalhatsz: ideges leszel tőle, örülsz neki vagy semmit nem érzel. Az biztos, hogy mindhárom tudatállapotban szeretnéd ezt a helyzetet fejleszteni. A pénzügyed alapja a cash flow, azaz a pénzed mozgása bevételtől egészen a kiadásig. Ebben a cikkben megmutatom neked, hogyan tudod a cash flow-t fejleszteni! Hogyan állítsd helyre a cash flow-dat Két szuper mód is van rá!

Mi az a cash flow? Szó szerint pénzáram(lás). Lényegében tekintve pedig az a kimutatás, amelyből azonnal láthatod, hogy mennyi pénz áramlik át a kezed között akár kifelé, akár befelé. Ezért a cash flow nemcsak a kiadásokat követi, hanem ugyanolyan részletesen a bevételeket is.

Két lehetőséged van

Elkészítettem neked egy remek diagramot a lehetőségeidről. Azaz egyértelműen láthatod, hogy mihez kell kezdened, ha fejlődni szeretnél és

- javítani szeretnéd az életminőségedet

- növelni szeretnéd a megtakarításaidat

- el akarod érni a céljaidat

Hogyan csökkentsd a kiadásaidat?

Papírom mindenki képes csökkenteni a kiadásait. Sajnos a valóságban mégis nagyon kevesen teszik meg. Ennek oka gyakran a tehetetlenség és az információ hiánya. Most nézzük meg azokat az alapvető technikákat, amikkel azonnal tudod csökkenteni a kiadásaidat!

Tervezd meg a család étkezését előre

Magyarországon háztartásonként 100 kilónyi élelmiszer megy évente a kukákba, főként gyorsan romlandó húsáru és tejtermékek.

Tippek a pazarlás ellen

1. Mérd meg, mennyi élelmiszert dobsz ki – ha tudatosan törődsz ezzel, kisebb lesz a felesleg.

2. Tervezz előre: milyen étkezések lesznek, hányan lesznek, lesz-e időd főzni, mit szeret a család?

3. A hazavitt élelmiszert tárold megfelelően, mert különben gyorsan megromlik és mehet is a szemétbe.

4. Fagyassz le minden olyan, romlandó élelmiszert, amit nem tudsz időben felhasználni!

5. Rendszeresen vizsgáld át a kamrát és a hűtőt! Használd fel a közeli lejáratú termékeket! Használd fel a maradékokat is!

6. Az sem baj, ha az élelmiszer szemre már nem tetszetős. A fonnyadt zöldség levesbe még jó, a megbarnult gyümölcsökből remek turmix készíthető.

7. Ha nincs más lehetőség, és ki kell dobni, legalább komposztálj!

Forrás: Élelmiszerbank Egyesület

Járj kevesebbet bevásárolni és listával

Nem létezik olyan, hogy „csak leugrom egy tejért a boltba”. Minden ilyen leugrás felesleges költekezéssel jár, hiszen a boltok pontosan tudják, hogyan keltsék fel az érdeklődésed olyan termékek iránt, amikre adott pillanatban nincsen szükséged. Érdemes például ezt a befolyásoló technikát megérteni, hogy tudj ellene védekezni: horgonyozás

A lehető legjobb megoldás, ha mindig előre tervezel és egy hónapban maximum 2 alkalommal mész le bevásárolni (ami nem a romlandó árut jelenti- ott a „csak tej” maradjon meg „csak tejnek”). Ezt pedig nem ad hoc módon, hanem tudatosan megtervezett bevásárlólistával, amit a kezedben tartva, szinte fejlehajtva végzed el a vásárlást.

Csökkentsd az utazási kiadásaidat

Alapvetően két egyszerű módot ismerek, amivel havi szinten ezreket spórolhatsz azonnal! Az egyik megoldás, ha lehetőséged van rá, akkor a közösségi közlekedés igénybe vétele a munkába járáshoz, hiszen ebben az esetben „csak” a havi bérletet kell megvenned, ami sokkal olcsóbb, mint az üzemanyag+ parkolás.

Másik megoldás lehet, hogy minden utazásodat tudatosan megtervezel a Waze applikáció segítségével, ami alapvetően a közösség által beküldött információk által valós időben jelzi számodra a legoptimálsabb útvonalat. Gondolj bele, hogyha minden nap „csak” 5 kilométert spórolsz ezáltal! Az egy hónapban 5×20= 100 km. Ami átlagosan 8 litert üzemanyagot jelenthet és nagyjából 3 200 forintot havonta. Arról ne is beszéljünk, hogy ez évente 40 000 forint spórolást jelentene!

Beszélj a szolgáltatókkal

Nagyon fontos időnként (minden évfordulókor) felülvizsgálni az összes pénzügyi termékedet, szolgáltatói szerződésedet (pl.: telefonszámla, UPC). Tudnod kell, hogy a szolgáltatók között hatalmas a verseny a kegyeidért. Évről évre érkeznek a jobb ajánlatok, amik olcsóbban adják ugyanazt, vagy pedig ugyanazért a pénzért többet nyújtanak.

Az biztos, hogy végső soron te jársz jól, ha odafigyelsz ezekre a dolgokra. Múltkor az egyik ügyfelemmel végignéztük ezeket a szerződéseket és képzeld el, hogy csak a folyószámla-, lakásbiztosítás-, életbiztosítás -, és hitelváltásokon megspórolt havi 30 000 forint körüli összeget! Ez évente 360 000 forint a javára!

Hogyan növeld a bevételeidet? – Hogyan állítsd helyre a cash flow-dat

Igazi cash flow javulást szeretnél elérni? Azt látványosan a bevételeid növelésével érheted el, hiszen csak így tudsz amellett javulni, hogy megtartanád az életminőségedet. Persze a legjobb az lenne, ha ötvöznéd ezt a pontot az előző pontokkal.

Nagyon elcsépelt mondat, hogy „keress többet”. Ennek ellenére a legtöbben falakba ütköznek, mert nem hajlandóak kilépni a saját komfortzónájukból és változtatni valamit az életükben. Most végigveszünk néhány lépést, amit megtéve biztosan növekedni fog a bevételed és fejlődni a cash flow-d!

Tanulj tovább

Ma már számos módja van az önfejlesztésnek. Korántsem biztos, hogy számodra a legmegfelelőbb, hogy visszaülsz az iskolapadba. Bár azért ezt sem zárnám ki! A hangsúly az ismereteid bővítésén, tudásod fejlesztésén van.

Mit tehetsz?

- beiratkozol egy OKJ tanfolyamra

- nyelveket tanulsz

- szakmai blogokat, újságokat olvasol a neten

- minden héten elolvasol egy szakmaibb könyvet (nem a Szürke 50 árnyalatát!)

Mit érsz el ezzel? A munkaerőpiacon egyre értékesebbé vállsz, mivel szakmailag előrébb lépsz és akár új ismeretekre teszel szert. Ezt pedig általában magasabb fizetéssel szokták honorálni

Lépj tovább

Az előző pont következő lépése, hogy nem ragadsz meg egy helyen és nem fásulsz bele az adott munkakörbe. Nagyon fontos, hogy folyamatosan mozgásban legyél és kihívások elé állítsd saját magadat! Érdemes 2-3 éves karrierpontokban gondolkodnod és bizonyos időközönként felmérni, hogy a munkaerőpiacnak milyen ajánlata van számodra!

El sem hiszed, de van kinn valahol egy másik cég, aki többet fizetne a munkádért, mint amennyit most keresel! Na ez az igazi cash flow fejlődés!

Add el a felesleges dolgaidat

Amíg tanulsz és fejlődsz is van elég teendőd, hogy növeld a bevételeidet! Hidd el nekem, hogy több százezer forinton ülsz, aminek az értéke napról napra csökken. A legtöbb ember ott követi el a hibát, hogy ragaszkodik mindenhez és nem hajlandó megválni tőlük.

Illetve hajlandó, de előbb megvárja, hogy tönkremenjen a gardrób legmélyén az a tárgy, amit évekig nem használt! El kell fogadni, hogy mi is változunk és ami tegnap hasznos volt számunkra, az ma már inkább csak porfogó. A szentimentalizmust ki kell iktatni az életünkből, ha fejlődni szeretnénk!

Itt van az öcsém, akinek a lakásában a mai napig ott porosodik a playstation 2 és hozzá több, mint 30 eredeti videójáték. Ma már szinte semmit nem érnek ezek a játékok (a gép talán ér valamit a gyűjtők miatt). Ha akkor eladja ezeket a játékokat, amikor beszerzett egy jobb videójátékot, akkor kapott volna legalább annyi pénzt értük, mint amennyibe maga az új konzol került!

Miért jobb hagyni tönkremenni valamit, mint eladni valakinek, aki használná?

Alapíts vállalkozást

A legkomolyabb kihívás azok számára, akik éppen elhagyni készülnek saját komfortzónájukat. Vállalkozást alapítani nem könnyű, hiszen a jó ötlet nem elég. Kell hozzá induló tőke, adózási ismeretek, ügyvéd, könyvelő és kapcsolatrendszer.

Legalábbis ezzel rémisztgetnek. A valóságban rendkívül könnyű elkezdeni vállalkozni, hiszen egy nap alatt létrehozhatunk egy alacsony adózású KATA vállalkozást (információ) . Mellékállásként havonta 25 000 forint befizetésével + iparűzési adó lerendeztük az adó részét a dolognak.

Honlapot első lépésként saját magunk is elkészíthetünk ingyenesen, ami ugyan kezdetleges lesz, de indulásnak elegendő. Aztán majd menet közben lehet gondolkodni egy komoly oldal létrehozásában (honlapkészítés). A KATA egyszerűsége miatt könyvelővel elég egyszer koznultálni az elején, míg ügyvéd nem szükséges.

Ha szolgáltatást választasz, akkor a kezdő tőke sem annyira vészes, míg a marketingben segít a Facebook és a közösségi háló! Mostmár tényleg csak egy jó ötlet kell és bátorság ahhoz, hogy belevágj!

Szeretnél hitelt felvenni lakásra? (Budapesti hitelügyintézéssel)

Szerző: Szarvas Norbert | okt 24, 2017 | Alsó bal, Cikkek - pénzügyi blog, Hitel, info

Gábor nekem szegezte a kérdését, miszerint befektetési céllal ingatlanvásárlás esetén milyen kamatpálya esetében éri meg 3 havi vagy 10 éves fixált hitelt választani. Mindezt a minősített fogyasztóbarát lakáshitel feltételrendszerébe tuszkolva. Ebben a cikkben megpróbálok támpontot adni nektek, mikor érheti / nem érheti meg ez a művelet, mikre kell odafigyelni? Lehetőség szerint minden létező eszközt és támogatást beleveszek a számításba, hogy egy reális megoldást kapjunk!

Cikk a minősített fogyasztóbarát hitelről

Cikk egy teljes hitelkonstrukcióról állami támogatással

Mi is az a befektetési céllal ingatlanvásárlás?

Viszonylag gyakran felmerül az igény, hogy a felesleges pénzünket hitellel megtámogatva befektetési céllal ingatlanba fektessük. Ez azt jelenti, hogy veszünk egy lakást, amit naprakész állapotba hozunk és meghírdetjük albérletnek vagy pedig tovább értékesítjük magasabb áron. Most a bérbeadást nézzük meg. Merül fel a kérdés, hogy milyen általános elvet szabad figyelembe vennünk, mikor éri meg nekünk a befektetés?

- ha azonnal ki tudjuk adni albérletbe (az üres ingatlan veszteséget termel számunkra)

- ha az albérlő korrekt és mindig időben fizet

- ha minimális az amortizáció

- ha évente 10%-os IRR-el (megtérülési rátával) tudunk számolni

- ha középtávon az ingatlanok értéke nem zuhan, hanem legalább stagnál vagy emelkedik

- ha bármikor könnyen értékesíteni tudom a lakást

Milyen költségekkel kell számolnunk?

- rezsiköltség

- amortizáció

- üresen állás költsége

- adózás (SZJA fizetési kötelezettség)

A továbbiakban számoljunk azzal, hogy 28 millió forintos lakást szeretnénk megvásárolni Budapesten 20 millió forintos hitellel, amit ma 130 000 forintos áron tudunk kiadni albérletbe. Ha levonjuk ebből az adót és egyéb költségeket ( 15% SZJA, EHO 2018-tól megszűnik + 5 % egyéb költségtétel)= – 312 000 forint. Tehát marad nekünk 1 248 000, ami 104 000 / hó

Vegyük figyelembe az amortizációt és a kezdeti felújítás költségeit is

Mielőtt még hozzákezdünk a hitelünk megtérülésének a kiszámításához, fontos egy gyakran elhanyagolt tételt figyelembe vennünk. A 20 millió forint kizárólag a vételi árat jelenti, ami felett keletkezik többek között az illeték (4%), a kezdeti felújítás költsége (számoljunk 5%-kal) és az amortizáció 10 éven belül (további 5%).

Így tulajdonképpen keletkezik költségként a legelején 800 000+ 1 000 000 forint, illetve a következő 10 éven további 1 000 000 forint amortizációs költség (ezt mindenki maga helyettesítse be, hogy mivel számol, mire számít). 2 800 000 forint, amint elosztva 10 évvel, megkapunk havi 23 333 forint/ hó. Ezt vonjuk le a nettó nyereségünkből és máris a havi eredményünk valójában 104 000- 23 333= 80 667 Ft

Változó kamat vagy 10 éves fix?

Mindig felmerül kérdésként, hogy az olcsóbb változó kamatozású hitelt kell választanunk vagy pedig a 10 évre fixáltat? Gábor kérdése alapvetően a minősített fogyasztóbarát hitelre vonatkozott, ami egyértelművé teszi a választást, hiszen 3 havi kamatperiódusra nem igényelhetjük meg a fogyasztóbarát hitelt (3 éves kamatperiódus a minimum elvárás).

Piaci változó kamatozású hitel kontra minősített fogyasztóbarát 10 éves fix

Gyakori érvként szokták felhozni, hogy a változó kamatozású hitel mai alacsony kamatkörnyezetben megéri, hiszen amikor rosszabbra fordul a világ, akkor egyszerűen megváltoztatjuk a kamatperiódust vagy esetünkben eladjuk az ingatlant és menekülünk. Nem szabadon elfelejteni, hogy mi ugyanazokkal az információkkal rendelkezünk, mint a piac és lényegesen kevesebbett tudunk, mint a bank.

- Mire mi eljutunk a kamatperiódus megváltozttásához a hitelszerződésben, addigra a bank felemelte a kamatát. Piaci hitelnél ráadásul szabad kezet kap. Megoldásként tekinthetünk egyfajta hitelkiváltásra (de annak további százezres költségei vannak) minősített fogyasztóbarát hitellel. De azt nem szabad elfelejteni, hogy abban az esetben is magasabb beárazott kamaton tudunk fixálni.

- Ha emelkednek a kamatok, az mindig a hitelezés csökkenését jelenti. Ha csökken a hitelezés, akkor kevesebb ingatlant vásárolnak. Emiatt jelentős áresésnek lehetünk tanúi vagy pedig hónapokig egyáltalán nem találunk vevőt, mivel egyre szűkebb a fizetőképes keresletünk.

Fontos azonban látnunk, hogy a kamatdrágulással az ingatlanok értéke csökken, míg az olcsóbb hitel magasabb ingatlanértéket jelent. Jelen pillanatban változó kamattal sokat nyerhetünk, hiszen kevesebbet fizetünk, miközben a lakásunk többet ér.

Milyen kamatpályával kalkuláljunk a következő években?

Ez az a pont, ahol a tények helyett fikcióról-várakozásról kell beszélnünk. Valójában senki nem tudja előre megmondani, hogy mi lesz pár év múlva, hiszen belső és külső gazdasági folyamatok sokasága befolyásolja az MNB döntéshozóit és ezáltal a jegybanki alapkamatot. Azt látjuk, hogy most rekordalacsony a jegybank alapkamat és már pedzegetik a további csökkenését is.

Hogy ez az állapot mennyi ideig tartható fenn, azt nem tudjuk.

A 3 havi változó kamatozási hitelnél a 3 havi BUBOR-hoz (bankközi kamat) kötik az árazást. Ez az árazási technika szinte azonnal lereagálja a piaci változásokat. Jelen pillanatban a 3 havi BUBOR értéke 0,04%, míg a 3 havi kamat (a példánkban) 2,44%, ami azt jelenti, hogy a legkedvezőbb bank 2,4%-os felárat szabott meg.

A minősített fogyasztóbarát lakáshitelnél a 10 éves ÁKKH mértékével számolnak (ami 2,49% jelenleg) és ehhez képest felárazhatja a bank maximum 3,5%-kal. Tehát ebben az esetben a legdrágább elérhető hitel 2,49%+ 3,5%= 5,99%. De ettől pozitív irányba eltérhet a bank és el is térnek jelen pillanatban. Számításunk alapja egy 4,59%-os ajánlat, ami azt jelenti, hogy a bank 2,1%-os felárral számolt.

Mi várható?

Számoljunk azzal, hogy legrosszabb esetben 5%-os kamatot vízionálunk. Abból indultunk ki, hogy a forintkamat átlagosan 3%-kal lesz magasabb, mint az euró kamat, amit 2% körülire várunk. Ha ehhez az értékhez hozzáadjuk a hitelünk BUBOR feletti kamatfelárát, akkor megkapjuk a várható kamatszintünket. 3%-os felár esetén 8% a kamatunk.

A minősített fogyasztóbarát lakáshitelnél viszont 3,5%-os kamatfelár plafonnal lehet számolni, ami azt jelenti, hogy ennél magasabb felárat a bank egyik kamatfordulókor sem számolhat rá a hitelünkre. A felárat Bubor-hoz vagy az ÁKKH-hoz számolják hozzá függően, hogy milyen hosszú kamatperiódust választottunk

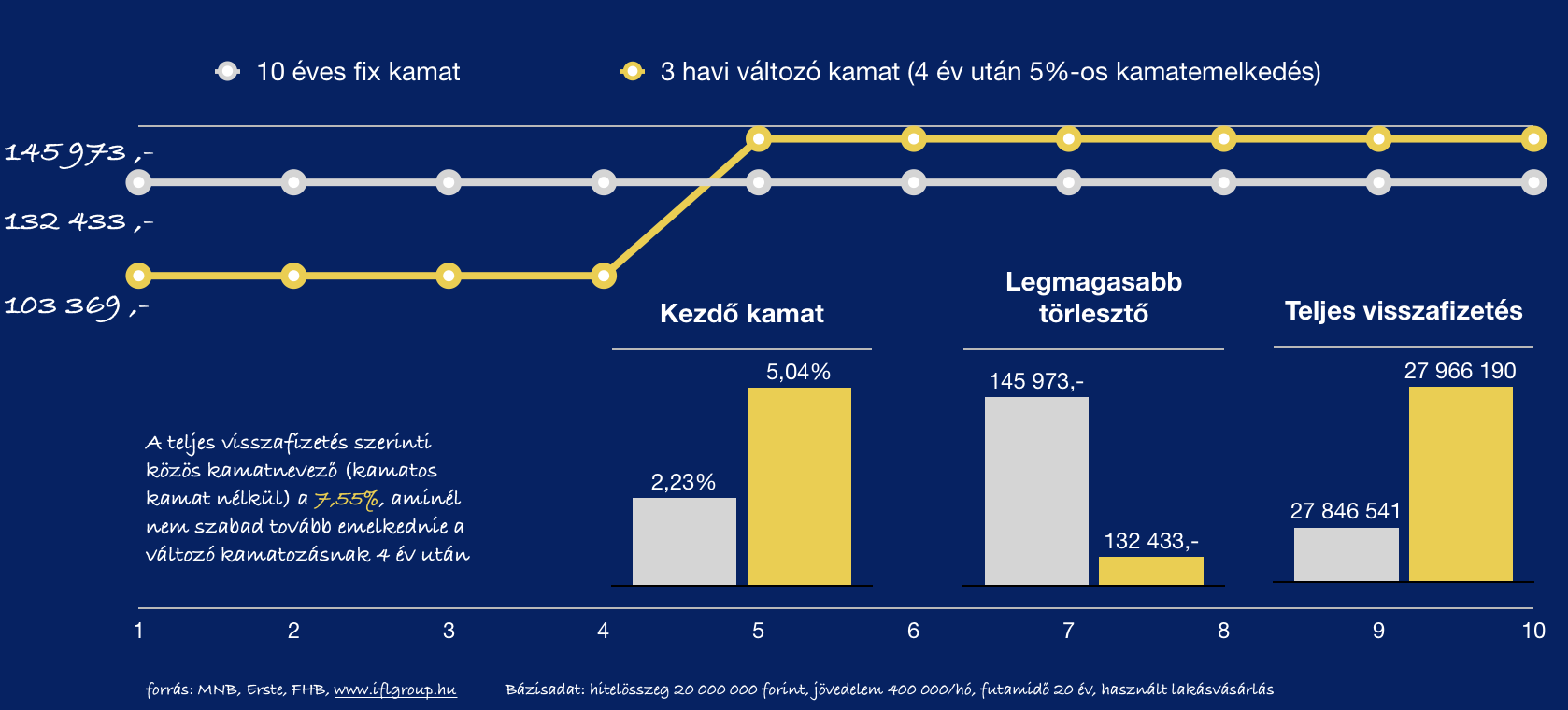

Ha azt feltételezzük, hogy a következő 4 évben a változó fizetendő kamatunk megmarad 2,44%, míg az azt követő 6 évben átlagosan 8% lesz a fizetendő kamat, akkor a havi törlesztőrészletünk az ábrán látható módon alakul a 10 éves fix kamatozású hitellel szemben:

A kalkuláció értelmezése

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben „legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

Milyen stratégiát alkalmazzak hitelfelvételnél?

Ezen a ponton kell figyelembe vennünk az olyan stratégiai megoldásokat, mint lakástakarék vagy önsegélyező pénztár. Ezekkel a tételekkel jelentősen tudjuk csökenteni a teljes visszafizetendő összeget, amennyiben hajlandóak vagyok az első években többet befizetni, mint amennyi a havi törlesztésünk lenne. Ezeknek a tételeknek a határt igazából saját pénztárcánk szabhat.

Azt látjuk, hogy változó kamatozás esetén 105 397 forintos kezdő törlesztésünk lenne (erre mindig érdemes rászámolnunk 10%-ot). A kérdés az, hogy ezen felül mennyi pénzt szánunk az ügyletre? Lakástakarékonként évente 72 000 forint plusz állami támogatást kapunk meg, míg önsegélyező pénztár esetében további tízezreket tudunk évente hozni a hitelünkön. Ez jelentősen befolyásolja majd a megtérülési rátánkat.

Megéri nekem az ingatlanvásárlás befektetési céllal?

Azt látjuk, hogy a példánál maradva a tényleges nettó nyereségünk 100%-os kihasználtság mellett a bérbeadás esetében 80 667 Ft havi szinten, ami 10 év alatt 9 680 040 forint. Ha a következő 10 évben 20%-os ingatlanérték növekedéssel számolunk a piaci hatások illetve saját ingatlanfelújítási tervünk miatt, akkor a mai értéken 28 000 000 forintos ingatlant el tudjuk adni 33 600 000 forintért.

Tehát összesen a bevételi oldalon rendelkezünk 33 600 000+ 9 680 040 forinttal. A kiadás oldalunkat pedig az adók, amortizáció és egyéb költségek csökkentik (Ezt már levontunk a havi albérleti díjból) illetve a hitel törlesztése és 10 év múlva fennmaradó tőketartozása. (+ 2 vagy 1%-os végtörlesztési díj függően attól, hogy a hitelt piaci alapon vagy minősített hitelként vettük fel).

Ha a 10 éves fix kamatozású hitelt választjuk, akkor 10 év alatt befizettünk 15 386 280 forintot, és a fennmaradó tőketartozásunk 12 251 382 forint (+1% díj, ami 122 513 forint). Összesen tehát kiadás oldalon megjelent 27 760 175 forint.

Opportunity cost- elmaradt haszon mértéke

Figyelembe kell vennünk, hogy a legelején 8 000 000 forint önerővel rendelkeztünk, amit akár 10 évig befektethettünk volna. A példa kedvéért évente nettó 3%-os elmaradt hozammal számolok, amit az elmúlt időszakban Prémium Állampapírból le lehetett jegyezni, de egy kockázatkerülő befektetési alap is tudott ennyit hozni az elmúlt 10 évben.

10 751 331 forintunk gyűlne össze. Ez azt jelenti, hogy 10 év alatt a nyereségünk 2 751 331 forint lehetett volna!

33 600 000 (összes bevétel) – 27 760 175 (összes feltételett kiadás) – 2 751 331 (feltételezett elmaradt haszon) = + 3 088 494 forint nyereségünk keletkezett, ami évi 2%-os feltételett infláció mellett jelenértéken 2 533 640 forintot jelent elméleti szinten.

Kockázatok

Papíron még a 10 éves fixált hitellel is jó üzletnek tűnik, de nem szabad elfelejteni a kockázatokat:

- az ingatlanunk értéken nem biztos, hogy emelkedni fog, akár csökkenthet is

- nem biztos, hogy 10 éven keresztül minden nap ki tudjuk adni megfelelő bérleményért

- nem biztos, hogy „csak” 5% lesz az amortizációs költségünk

- nem biztos, hogy a jelenlegi adózás megmarad és nem drágul

- nem szabad elfelejteni, hogy a kalkulációban össze lettek mosva időtávok, miközben bizonyos összegek nem eloszlanak, hanem egészként jelentenek kiadást egy adott pillanatban, amit tudni kell finanszírozni

Töltsd le ingyen Nagy Gábor (olvasónk) profi excel táblázatát, amiben az összes szám szerepel és állítgathatod kedved szerint!

Excel kalkuláció

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október. 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 23, 2017 | Állami támogatás, Cikkek - pénzügyi blog, Felső bal, Hitel

Az MNB 2017-ben bevezette a Minősített Fogyasztóbarát Lakáshitel intézményét, amire a bankok saját hiteltermékeikkel pályázhattak, amennyiben megfelelnek az előírt kritériumoknak. Az MNB célja egyértelműen az ügyfélérdekek érvényesítése és a túlzott eladósodás elleni küzdelem következő szintje, amikor egyfajta minőségi kiemeléssel (minősített fogyasztóbarát hitel) hangsúlyozzák ki a jobb hitelkonstrukciókat, amiknek szigorúbb és az ügyfelek szempontjából kedvezőbb feltételeket biztosítanak.

Rendkívül fontos, hogy a Minősített Fogyasztóbarát Lakáshitel nem jelenti azt, hogy „ajándék pénzhez juthatunk”. Érdemes odafigyelni a túlzott eladósodásra és többször átgondolni a családi költésgvetést, mielőtt belevágunk bármilyen hitelbe!

Milyen hitelek felelnek meg ennek a minősítésnek?

- A havi törlesztőrészleteknek a kamatperióduson belül egyenlőeknek kell lenniük

- Kölcsön futamideje maximum 30 év

- Új építésű ingatlanoknál garázsra és tároló vásárlására, illetve építési telekre is igényelhető

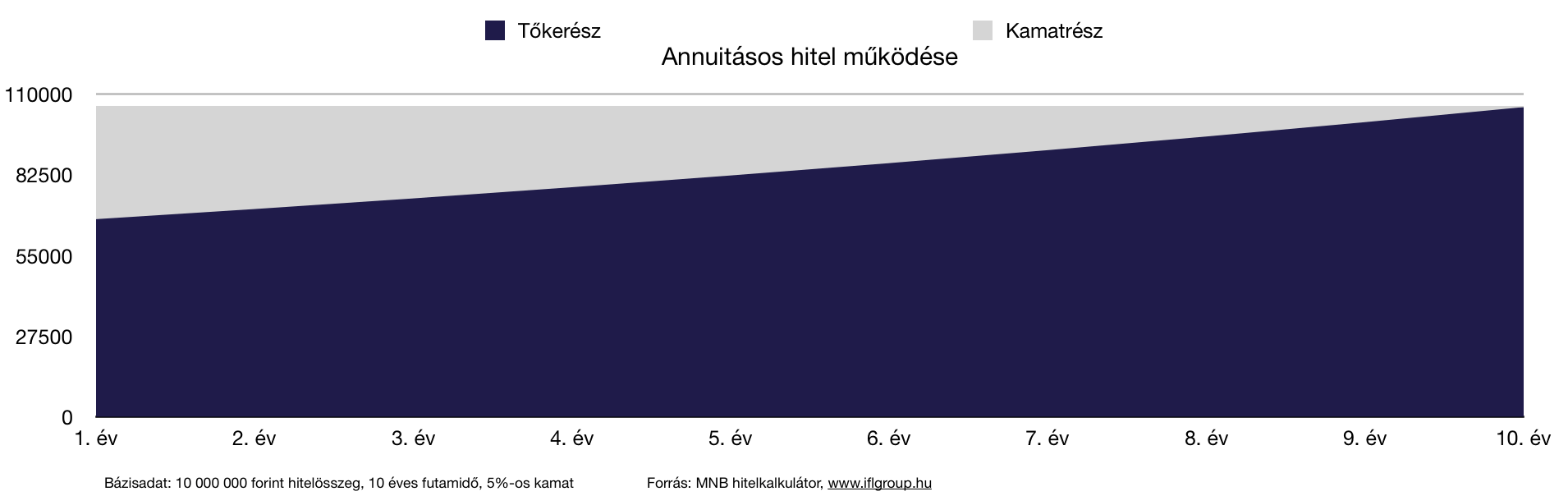

- Kizárólag annuitásos hiteltörlesztést lehet alkalmazni

Az annuitásos hiteltörlesztésnek a lényege, hogy a havi törlesztőből egyszerre fizetünk kamatot és tőkét. Az elején többet fizetünk kamatra, míg menet közben ugyanannak a törlesztőnek egyre nagyobb része csökkenti a tőketartozást.

- A kamatperiódus hossza 3,5,10 év lehet vagy a teljes futamidőre fixált

- Az értékbecslés elkészültétől számított 15 munkanapon belül el kell készülnie a hitelbírálatnak

- A folyósítási határidő a folyósítási feltételektől számított 2 munkanap

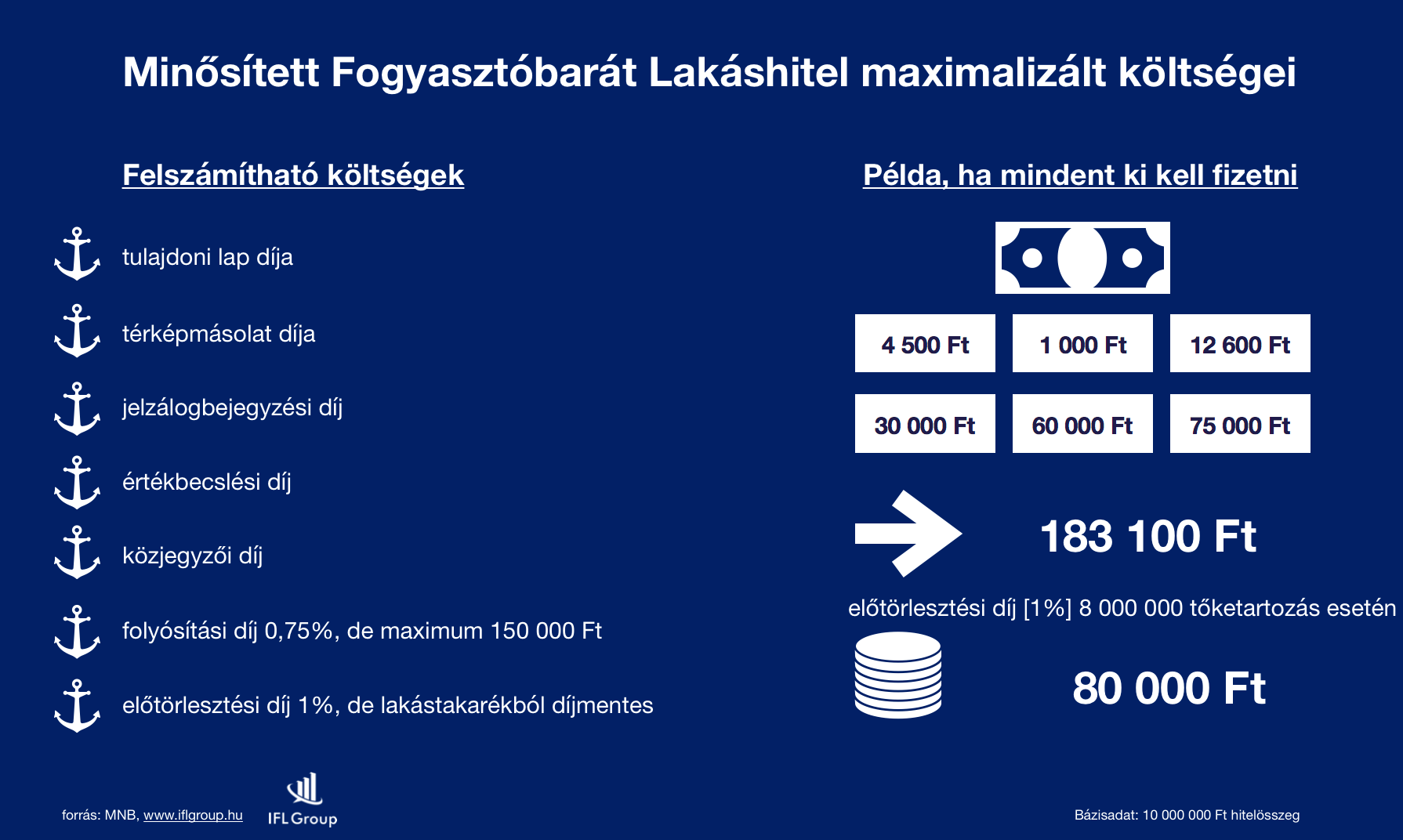

- A kamatfelár nem haladhatja meg a 3,5 százalékot

- A költségek törvényileg maximalizáltak

Lakástakarékból díjmentes az elő-, illetve végtörlesztés

A Minősített Fogyasztóbarát lakáshitel egyik legfontosabb előnye véleményem szerint, hogy most már nem a bankra „bízza” egy akció keretében az ingyenes betörlesztést lakástakarékból, hanem kötelezővé teszi az ingyenességet! A piaci tapasztalat ezidáig az volt, hogy az adott bank ezt a díjmentességet kizárólag a saját lakástakarékjára vagy ennek hiányában stratégiai partnerének a termékére biztosította.

Mit jelent ez számokban?

1 000 000 forint esetében 20 000-et

2 000 000 forint esetében 40 000-et

5 000 000 forint esetében 100 000-et

10 000 000 forint esetében 200 000-et nyerünk, ha az előtörlesztést lakástakarékból intézzük.

CSOK mellé is igényelhető a Minősített Fogyasztóbarát Lakáshitel

Sokak számára érdekes lehet, hogy a Minősített Fogyasztóbarát Lakáshitelt a Családi Otthonteremtési támogatás mellé is igénybe lehet venni mind használt lakásra, mind építkezésre, mind új lakás vásárlására. Ezáltal egy ingatlan ügyleten belül több állami kedvezményt és támogatást tudunk kombinálni tetszés szerint.

Ha mindent szeretnél tudni a CSOK-ról, akkor nézd meg ezt az oldalt : CSOK információ

Azok számára, akik nem a CSOK 10+10 kedvezményes hitelt veszik igénybe, illetve ezen felül szeretnének még lakáshitelt, érdemes lehet megfontolni a fogyasztóbarát lakáshitel felvételét, ugyanis ezáltal számos olyan kedvezményt kapnak meg automatikusan, ami hosszú távon stabilitást jelenthet a hitel fizetésével kapcsolatban.

Szeretnél lakáshitelt, CSOK támogatást, Minősített Fogyasztóbarát hitelt? Segítünk!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. október 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 21, 2017 | Alsó jobb, Cikkek - pénzügyi blog, tippek&trükkök

Valljuk be férfiasan, hogy a karácsony totálisan elanyagiasodott. Minden az ajándékokról szól. Lassan karácsony van és már elkezdődött az ipari mennyiségű karácsonyi giccs prezentálása a plázákban. Az a baj, hogy rengeteg ismerősöm számára a karácsony egyet jelent a hetekig elnyúló gyomorideggel, illetve a ténnyel, hogy a nehezen felhalmozott megtakarításaik egy részét KÖTELEZŐ elkölteniük, ha nem akarnak sértődéseket.

Márpedig karácsonykor senki nem szeretne vitatkozni, hiszen ez a szeretet ünnepe. Ezért fejleszegve irány a karácsonyi nagybevásárlás, ahol röpködnek az 5-10 000 forintok / szeretett rokon/ismerős.

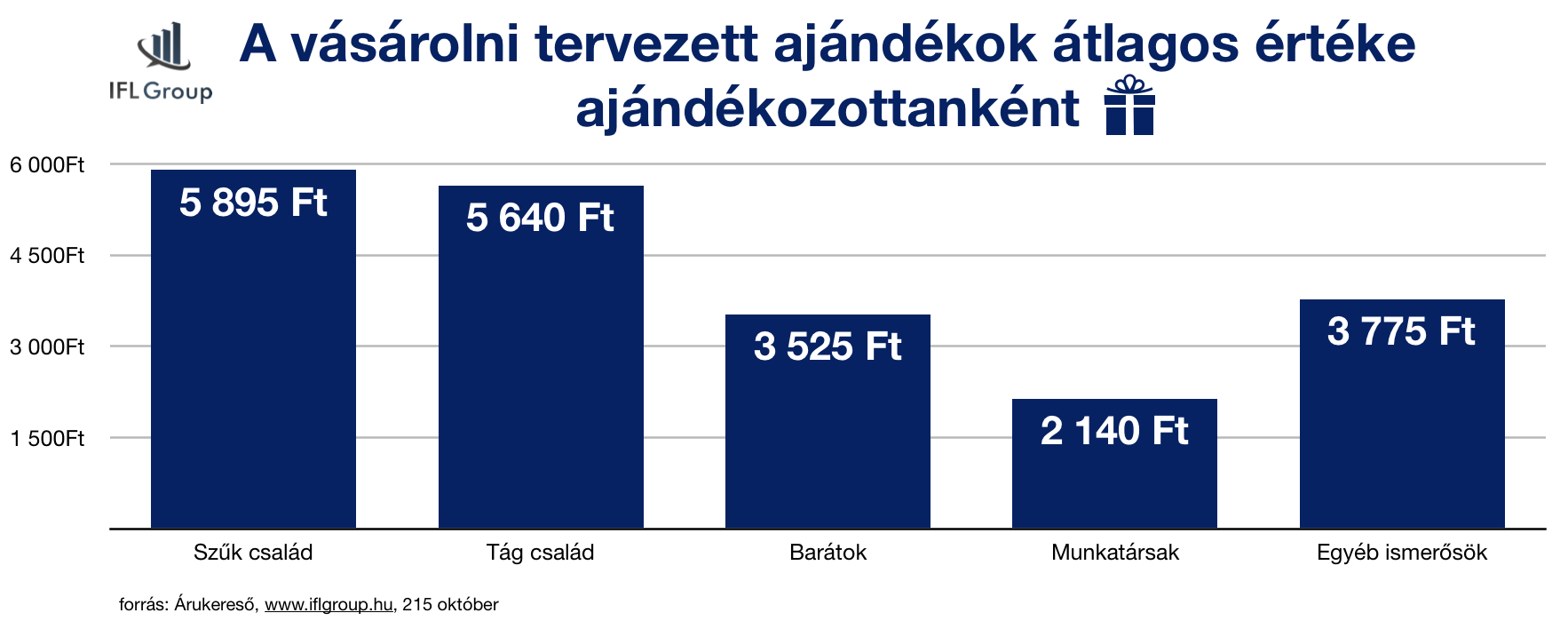

Túl sokat költünk ajándékokra

A legnagyobb problémát alapvetően az ajándékok értékének a növekedése és az ajándékozandó személyek számának az emelkedésének a szorzata okozza. A karácsonyi ajándékozás egyértelműen kilépett a “szűk szeretteink” körében és ma már a másod-, harmadvonali ismerősöket is “illik” megajándékozni, ha az átlagosnál valamivel jobb kapcsolatban vagyunk velük.

Sosem a pár ezer forintos összeggel van a baj, hanem a ténnyel, hogy ezt nagyon sokszor el kell költenünk ezen az ünnepen! Gondolj bele, hogyha átlagosan 3 000 forintért vásárolsz ajándékot 20 embernek (család, barátok, munkatársak), akkor elköltöttél máris 60 000 forintot. És ebben a számban nincsen benne a párodnak, illetve a gyerekeknek szánt ajándékcunami sem, amely tételek gyakran 50-100 000 forintos kiadást is jelenthetnek egy átlagos család számára.

Nem csodálom, hogy karácsonykor megéled saját pénzügyi krízisedet, ha kötelezően “el kell költened” 150 000-200 000 forintot ajándékokra, kacatokra, apróságokra.

Készíts karácsonyi listát

A legfontosabb lépés, hogy felkészülj tudatosan a karácsonyra megajándékozandó személyekre mind mennyiségben, mind minőségben. Be kell látnod, hogy akármennyire szeretnéd, nem leszel képes minden embert megajándékozni, mert akkor oda a család teljes megtakarítása.

Ehelyett válaszd az okos megoldást és írj össze egy listát azokról, akik eszedbe jutnak. Majd a nevek mellé írjál számot 1-től 5-ig attól függően, hogy mennyire fontos számodra az adott illető, mennyire volt jelen a mindennapjaidban, az életedben az elmúlt évben. Legyél szigorú és csak annak adjál 5-öst, aki tényleg a legbelső körödhöz tartozik! (A családi kötelék nem jelent automatikus 5 pontot)

Miután szigorúan és megfontoltan végigpontoztad a névlistát, húzd le azokat a neveket, akik 1 vagy 2 pontot kaptak. Ők azok a személyek, akiket csak azért ajándékoznál meg, mert “illik”, egyébként semmilyen szinten nincsenek befolyással az életedre és egyáltalán nem fontos nekik “megfelelned”!

Határozd meg a költségvetésedet!

Nagyon fontos, hogy a költségvetésed meghatározásához a saját anyagi lehetőségedet vedd alapul, és ne figyelj oda arra, hogy mások miként cselekszenek. Ha nem szeretnél csalódást okozni, akkor érdemes előre megbeszélni mindenkivel, hogy mi legyen a költség/ajándék keret, de ne hagyd magadat, hogy egyfajta árversenybe kezdjetek. Ha valaki többet akar rád költeni, akkor örülj neki és köszönd meg. Az az ő döntése, nem pedig a tied.

Nagyon egyszerű meghatározni a költségvetést. A decemberi bevételetek maximum 25%-át költheted el (nem kötelező mindet) ajándékra. Mondjuk azt, hogy a párod és saját összes bevétele 400 000 forint. Ebben az esetben maximum 100 000 forintot költhettek el ajándékokra (ebbe már benne van az egymásnak és gyerekeknek adott ajándék is!).

50-50%-os szabály

50-50, azaz a rendelkezésre álló keret 50%-át költhetitek egymásra és a gyerekekre, míg a másik 50% megy mindenki másnak az ajándékára. Így a példánál maradva 50 000 forint.

Most előveszed a papírodat és összeadod a számokat a megmaradt nevek mellett. Kijön például az, hogy 30. Akkor az 50 000 forintot elosztod 30-al, így az adott évi karácsonyi egységnyi pénzed a 1666 forint lesz. Innentől már egyszerű, mert akinek 3 pontot adtál, az maximum 1 666x 3 forintért kap ajándékot, míg a 4 pontos 4x 1666, az 5 pontos 5×1666 forinrt értékben kaphat maximum ajándékot.

Mindig a keretedből számoljuk ki az egységnyi ajándékpénzt, és véletlenül sem az emberek számából kezdjük levezetni a keretünket. Gondolj bele, hogyha így cselekednél, akkor mi történne veled! Van 15 ember, akit meg szeretnél ajándékozni és mindenkire átlagosan 4 000 forintot szánsz, akkor 15x 4000 =60 000 forint, ami túlment az amúgy számodra megengedhető kereten…

Vásárolj be előre

Nem szabad attól félned, hogy “mi lesz, ha túl korán veszem meg az ajándékot?”. Mi az igazi probléma? Az a félelmed, hogy ablakon kidobott pénz, mivel a barátságotok nem annyira erős augusztusban vagy szeptemberben, hogy még kitart a decemberi időszakban? Félsz attól, hogy menet közben érvényét veszti a “neki szeretnék ajándékot venni” dolog?

Akkor ez az ember nem annyira fontos neked per pillanat. Így a listádon 1 vagy 2 pontot kell adnod neki és probléma megoldva.

Ha megnézzük a standard karácsonyi ajándékozási listákat, akkor tipikusan a család van rajta és a legjobb barátok, munkatársak. Ezek egész évben fix emberek szoktak lenni, akik mellé “utolsó pillanatban” beeshet még egy-két ember. De ez a teljes listád maximum 10-20%-a lesz majd. Így a meglévő 80%-nak már előre, és lényegesen olcsóbban be tudod szerezni azt, amit szeretnél!

Aki utolsó pillanatra hagyja az ajándékvásárlást, az átlagosan 30%-kal többet fizet ajándékra, mint azok, akik tudatosan vásárolnak előre…

Korrekt pénzügyi tanácsadásra van szükséged? töltsd ki az űrlapot!