Mennyi 100 milliárd forint? Le tudod írni most azonnal egy papírra? És mennyi 1 milliárd forint? Annyira közegidegen számokról beszélünk, hogy valójában el sem tudja az átlagos ember képzelni ezeknek az összegeknek a nagyságát, holott nap, mint nap halljuk a tv-ben, olvassuk az újságban, hogy ehhez hasonló összegeket költöttek el állami közbeszerzéseken például. Akkor mit tehetünk, hogy megértsük?

Erre teszünk egy kísérletet, hogy megértsük! Kutatások bizonyítják, hogy kizárólag azt tudjuk elképzelni, amit a saját életünkre le tudunk vetíteni. Így nincsen más dolgunk, mint elképzelni, hogy 1 milliárd forint vagy 100 milliárd forint mit jelentene a saját életünk mércéje alapján…

Mennyi 1 milliárd forint?

Ahhoz, hogy megértsünk az 1 milliárd forint értékét, először a saját életünkben kell körbenéznünk. Ehhez érdemes segítségül hívni a KSH adatait, ami alapján 2018-ban az átlagkereset 203 000 forint körül alakult ezidáig.

Ez azt jelenti, hogy Átlag Oszkárnak 1 milliárd forintért

4926 hónapot,

410 évet kellene dolgoznia betegségek nélkül.

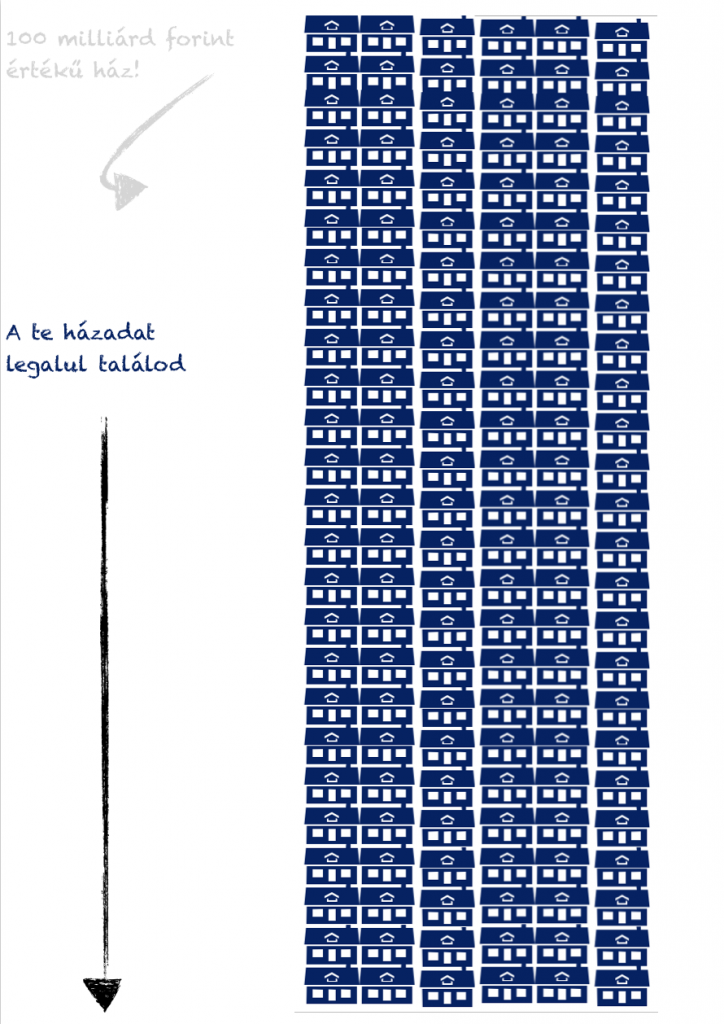

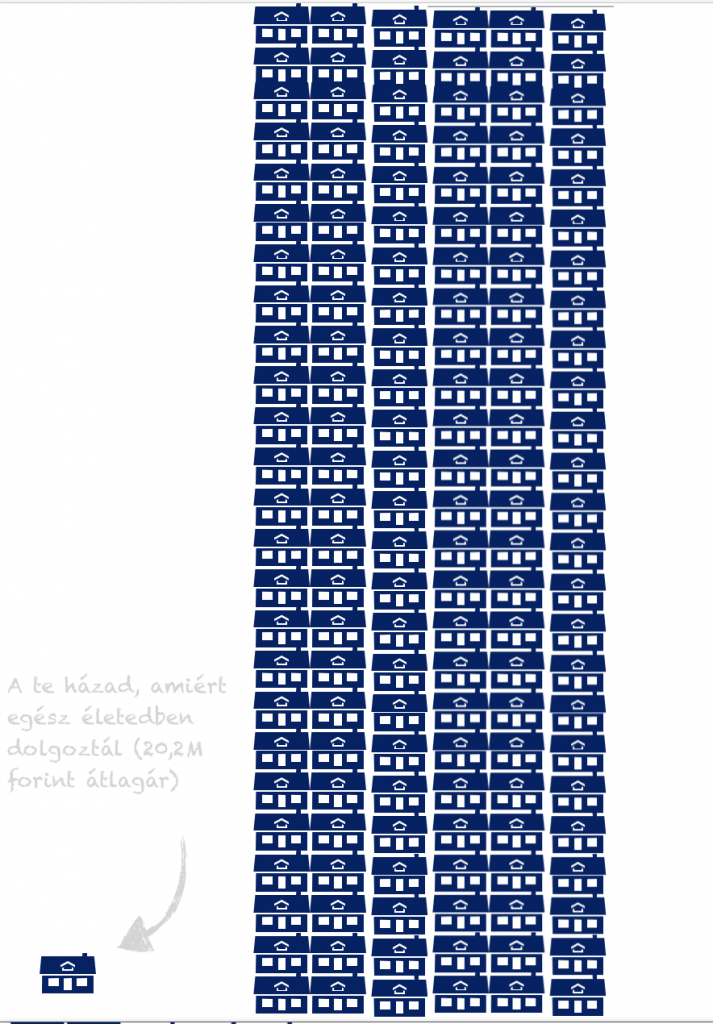

Ha pedig kellően lesokkolódtunk ettől a számtól, akkor a magyarok legfontosabb vagyontárgyával, a saját ingatlannal kapcsolatban kell fontos megfigyelést tennünk! Ma Magyarországon egy 60nm-es átlagos ingatlannak az átlagára 20,2M forint.

Az 1 milliárd forint ebben az esetben azt jelenti, hogy ebből a pénzből 49,5 db 60 nm-es ingatlant tudnánk megvenni, ami egy 10 emeletes paneltömb esetében a tömb felét jelentené. Így már érted, hogy mit jelent 1 milliárd forint? Nem hiszem…

Az a baj, hogy az ember a jövedelméhez képest el tudja képzelni az 1 millió forintot. A millió a gazdagság szimbolúma és azonosulnak az összegek. Tehát millió felett minden millió felett van, és nem tudatosul az összegek között a különbség. A 100 millió is sok és a 100 milliárd is. Az emberi agy a közegidegenség miatt valós különbséget nem tud észlelni egy bizonyos mennyiség felett…

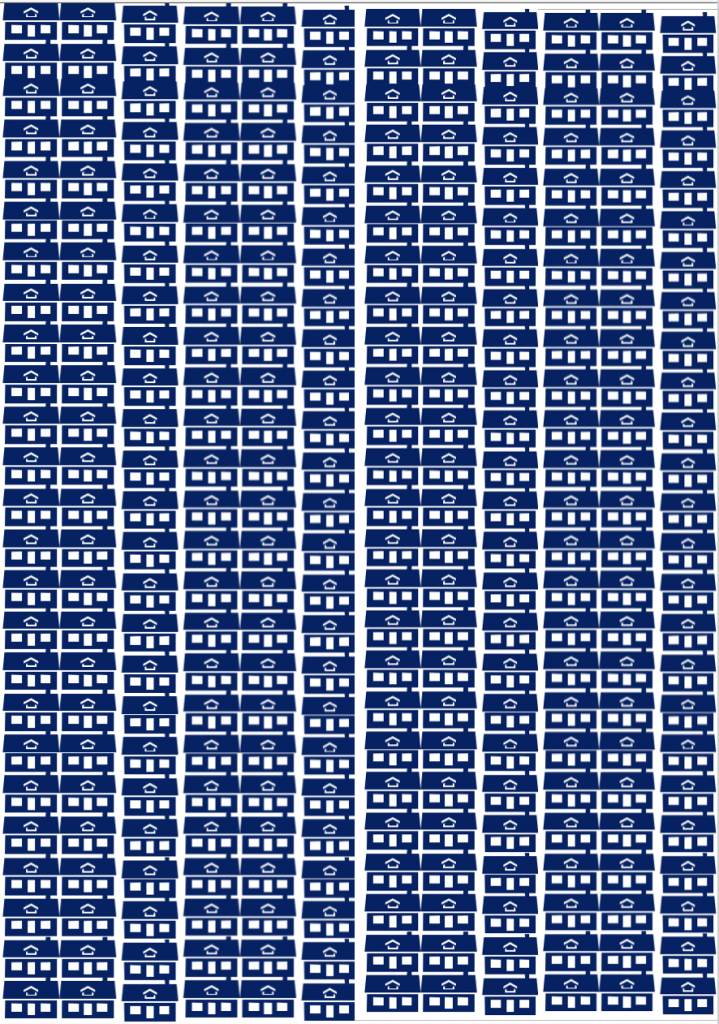

Hiába írtam le az imént, hogy mennyit jelent számokban 1 milliárd forint, még mindig nem érted feltétlenül a mértékét. Vizualizáljuk 100 milliárd forint értékét az életedre vetítve…

Így már érted, hogy mennyi 100 milliárd forint az életedhez viszonyítva?

Hitelt szeretnél felvenni és ehhez keresed a legjobb konstrukciókat? Töltsd ki és segítek! (Budapesti területi hatállyal)

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az elmúlt években megszokhattuk a magyaroszági, főleg a budapesti és nagyvárosokbeli ingatlanárak drasztikus emelkedését. Ezt a folyamatot segítette elő a CSOK 10+10, az államilag támogatott lakástakarék, az ÁFA visszatérítés- ÁFA csökkentése generál kivitelezésnél, a kedvező kamatozású lakáshitel, illetve a külföldi tőke megjelenése. Mint minden felfutásnak, egyszer ennek is vége lesz. Ebben a cikkben az okokat keresem, amiért az ingatlanpiac korrekciója várható a következő években!

Mit jelent az ingatlanpiac árkorrekciója? Amikor az ingatlanok piaci ára túlértékelt, akkor alapvetően túlkereslet alakul ki, aminek árfelhajtó hatása van. Amint a kínálat utoléri a keresletet, abban a percben a piac árkorrekciót hajt végre és valódi értékén árazza be a továbbiakban az ingatlanokat.

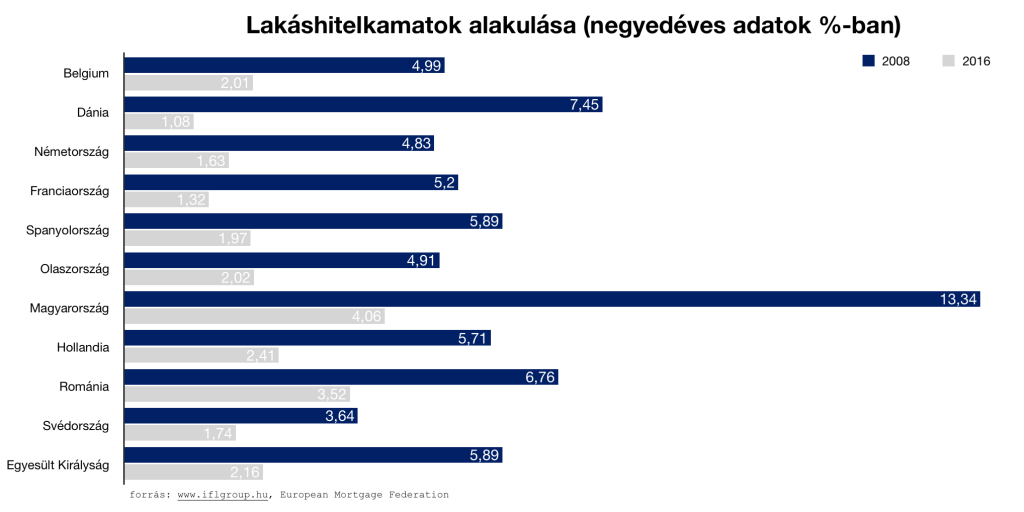

Az ingatlanpiacot a jelzáloghitelezés felfutása motiválta-motiválja

Amikor az ingatlanpiac dinamikáját akarjuk definiálni és leírni, akkor első lépésként érdemes összekötni a jelzáloghitelezés alakulásával. Hosszútávon megfigyelhető a lakosság vásárlási hajlandóságának az emelkedése, amint könnyebben képesek forráshoz (jelzáloghitel) jutni.

Egész Európában jellemző volt, hogy a válság [első] igazi évéhez képest 2016-ra jelentősen csökkentettek a lakásvásárláshoz szükséges banki jelzáloghitelek (forrás) kamatain, amivel ösztönözték a lakosságot a hitelfelvételre és az ingatlanvásárlásra.

A kedvező kamatozású lakáshitelek beépültek az ingatlanárakba. Tehát a magasabb ingatlanárral közvetlenül növelte a piac a szükséges jelzáloghitel összegét

Milyen feltételekkel vehető fel a Minősített Fogyasztóbarát Lakáshitel? A havi törlesztőrészleteknek a kamatperióduson belül egyenlőeknek kell lenniük, a kölcsön futamideje maximum 30 év lehet, új építésű ingatlanoknál garázsra és tároló vásárlására, illetve építési telekre is igényelhető és kizárólag annuitásos hiteltörlesztést lehet alkalmazni.

Az ingatlanárak növekedésével a vásárlók előtt két lehetőség állt ezidáig:

engednek az igényeikből, hiszen ugyanazért az árért rosszabb/kisebb ingatlant tudnak vásárolni

több hitelt vesznek fel

Mivel a jelzáloghitelek kamata rekordalacsony, ezért az átlagos ingatlanvásárló könnyebben szánja rá magát + milliók felvételére, hiszen jelen pillanatban a havi költségvetést nem veszélyezteti olyan mértékben, ami már nem lenne elviselhető.

Az ingatlanpiac korrekciója várható, amint a hitelkamatok megemelkednek

Az MNB stabilitási jelentésében is többek között figyelmeztetnek a magyar háztartások kamatfüggőségére, mivel az új hitelek kamatperiódus összetétele még mindig extrém magasan a változó kamatozású lakáshitelek irányába tolódik el. Márpedig a változó kamatozású lakáshitelek vannak a leginkább kitéve a piaci helyzet alakulásának és drágulásának.

Arra számos szakértő figyelmeztet, hogy a jelenlegi kedvező kamatkörnyezet hosszútávon nem fenntartható állapot. Jelentős áremelkedés várható a piacon a kamatok tekintetében, ami azt jelentené, hogy ugyanaz az ügyfél a személyes preferenciáihoz képest kevesebb hitelhez juthatna hozzá.

Márpedig a drágább hitel és a kevesebb forrás azt jelentené, hogy az ingatlanpiacnak reagálnia kell a helyzetre és aluláraznia az ingatlanjait, mivel csökken a fizetőképes kereslet lehetősége.

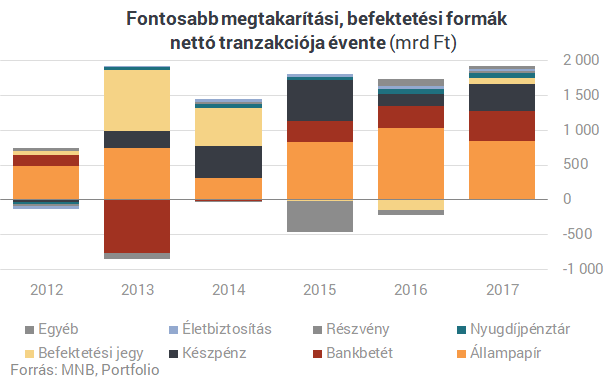

Elfogy a lakosság betétállománya, mint valódi hajtóerő

2017-ben nettó 1932 milliárd forinttal nőtt a háztartások pénzügyi vagyona, amiből nettó 851 milliárd forint (44%) áramlott az állampapírokba, ami visszaesést jelent a 2016-os nettó 1028 milliárd forinttal szemben. 100 új megtakarított forintból 22-t bankszámlára, 20-at pedig készpénzbe „raktak” a magyarok 2017-ben. Ez azt jelenti, hogy a magyar lakosság 2017-es „új vagyonának” (20+22+44)= 86%-a, azaz 1661,52 milliárd forint olyan likvid vagyon, amit akár ingatlanvásárlásra is el lehet azonnal költeni.

Az ingatlanpiac alakulása három fő tényezőtől függ, bármilyen gazdasági időszakot nézünk:

A lakosság likvid vagyona

A jelzáloghitelkamatok mértéke

Az állami ösztönzők mértéke

Magyarország ebből a szempontból tökéletes helyzetben van, hiszen mindhárom tényező adott az ingatlanpiac és ezáltal a teljes gazdaság felpörgetéséhez. Ezekkel az adottságokkal az elmúlt években éltünk. Azonban fontos figyelmeztetés az ingatlanpiac korrekciója szempontjából, hogy egy ponton túl a lakosság az „új vagyonát” nem tudja olyan mértékben növelni, mint az ingatlancélú (és egyéb) kiadásai.

Amikor ez a pont elérkezik, abban a percben a túlkeresletet felválthatja a túlkínálat az ingatlanpiacon, ami az árakra lenyomó erővel hatna, hiszen innentől kezdve a vásárló kerül alkupozícióba.

+1 gondolat: nem szükséges elköltenie a lakosságnak a felhalmozott likvid vagyont. Elég, ha visszatér a megszokott befektetési portfólió kialakításához, azaz visszatalál a befektetési alapokhoz, részvényekhez, ETF-ekhez.

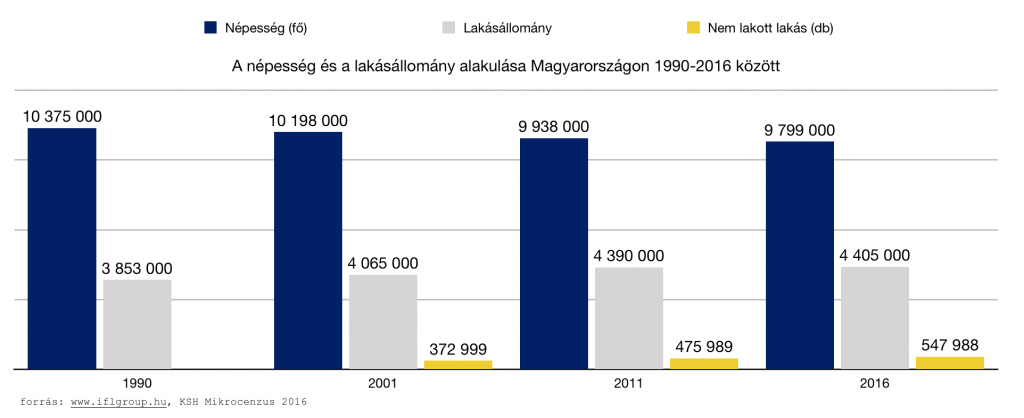

Figyelmeztető jel számunkra a nem lakott lakások számának a növekedése

Az utca emberét megkérdezve vagy különböző statisztikai mutatókat kutatva egyértelműen olyan érzésünk lehet, hogy egy „soha véget nem érő” ingatlanárrobbanás kellős közepette vagyunk. A valóságban azonban érdemes megnéznünk a folyamatok mögött zajló mikrofolyamatokat, mikrotranzakciókat is.

Az alábbi diagrammon láthatjuk, hogy a magyar népesség folyamatosan csökken, miközben a nem lakott lakások száma drasztikusan növekszik. Ez azt jelenti, hogy Magyarország területén egyre több hely válik egyre kevésbé lakottá, míg a populáció alapvetően a nagyvárosokban és az agglomerációba tömörül a boldogulás reményében.

Azonban az agglomerációnak és a kedvelt városoknak van egy fizikai kapacitása mind létszámban, mind munkaerőpiac tekintetében. Nem költözhet mindenki ide, hiába szeretnének. Az agglomeráció egyre kijjebb tolódik (érdemes belegondolni a budai oldalra, ahol 10 évvel ezelőtt az elsődleges agglomerációs vonal Budaörs volt, ma már Érd számít ennek az elméleti vonalnak 20 kilométerrel és két-három településsel kijjebb).

Nagyobb mértékben növekednek a nem lakott lakások száma, mint amilyen ütemben bővül a lakásállomány. Ez figyelmeztető tendencia a jövőre nézve!

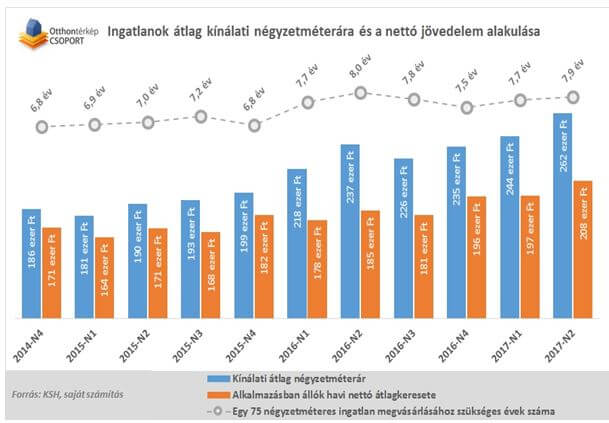

Egyre többet kell dolgozni az ingatlanért, ami alátámasztja az első pontot: azaz a drágább ingatlanhoz több hitelt kell felvenni. A kockázat pedig a kamatszint változása!

Az ingatlanpiaci árak drágulását igazolja az a statisztika, ami azt mutatja meg, hogy az átlagos jövedelemhez képest hány évet kell dolgoznunk egy 75 nm-es lakás megvásárlásához. Az idő egyre hosszabb, ami azt jelenti, hogy az ingatlan egyre drágább. Mivel a lakosságnak van egy konkrét likvid vagyona, ezért a növekvő többletett hitelből próbálja meg kipótolni.

Mostani alacsony kamatok mellett ez viszonylag egyszerűen működik, az ügyfelek hajlandóak picivel több hitelt felvenni. Emiatt pedig az ingatlanárak magasan tarthatóak a kereslet miatt. De mi történik abban az esetben, ha a hitelek megdrágulnak és az emberek többé nem tudnak „kicsivel több hitelt felvenni”?

A kereslet itt is találkozni fog a kínálattal, mivel kevesebb fizetőképes vevőre jut azonos mennyiségű lakás. Megváltozik az alku-státusz, ami további csökkentést jelenthet a kialkudott árak esetében.

Az ingatlanpiac korrekciója automatikus következménye a lakástakarékok esetleges állami támogatás csökkentésének?

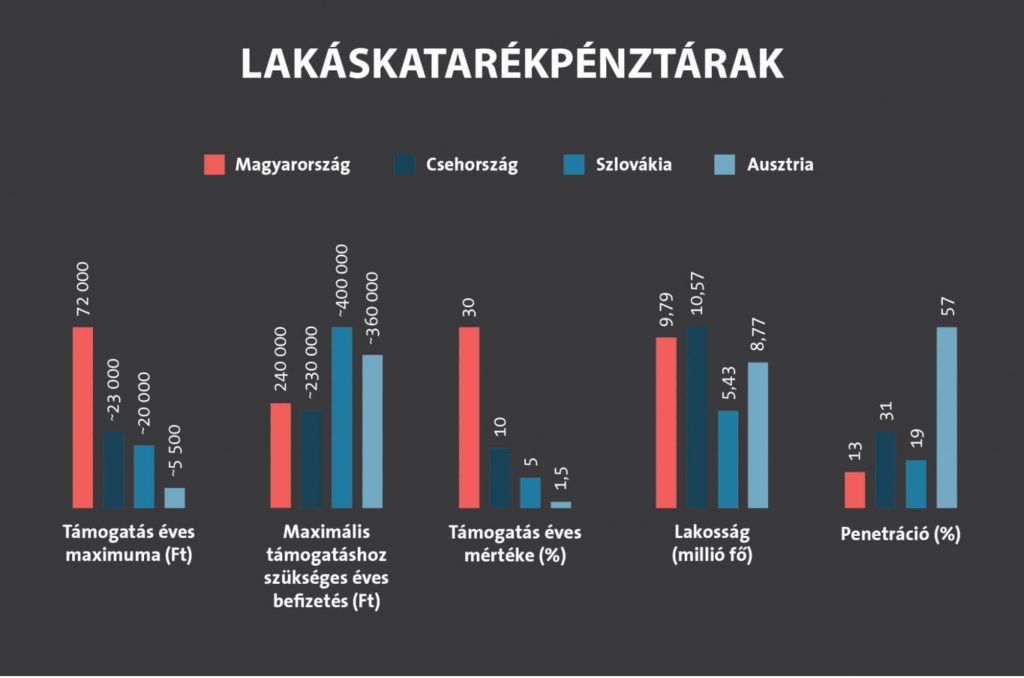

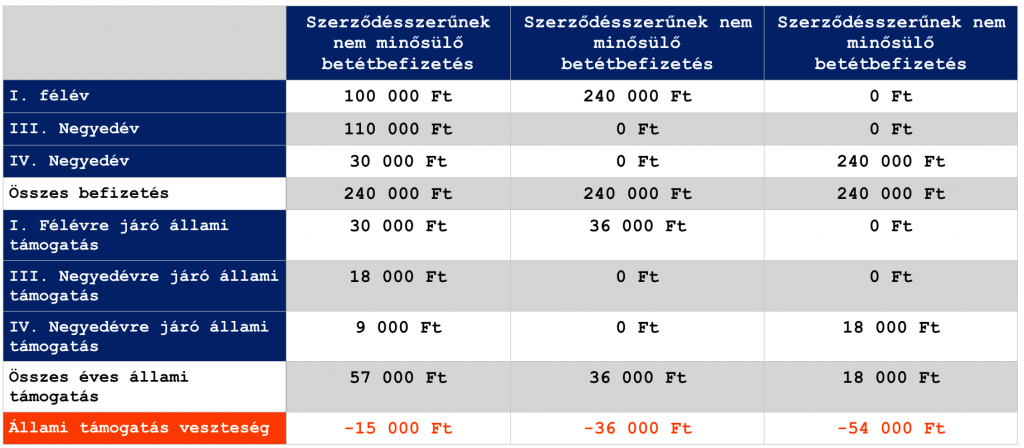

Ma egy nagyon kényelmes piaci egyensúly alakult ki, hiszen rekordalacsony lakáshitelkamatok mellett Európa szerte rekordmagas állami támogatás mellett van lehetőség a lakáscélú öngondoskodás megvalósítására. Ez azt jelenti a gyakorlatban, hogy minden befizetésünk után 30% állami támogatást, maximum évi 72 000 forintot / szerződés kapunk.

Azonban hosszútávon, egy fejlődő pénzügyi kultúrában, ahol a középosztály a továbbiakban már nem az államtól várja a megoldást – hanem a „kötelező sárga csekkek” részének tekinti az öngondoskodását – már egyáltalán nem szükséges ilyen mértékű állami támogatással ösztönözni az embereket. Ráadásul egyre kevésbé kifizetődő az Állam számára az ilyen mértékű állami támogatás. Egyre hangosabban mondják, hogy a jövőben csökkentik az állami támogatás mértékét, ami egy logikus lépés lenne!

Számoljunk közösen, hogy miért érdeke az államnak csökkentenie a költségvetési hatékonyságon túl

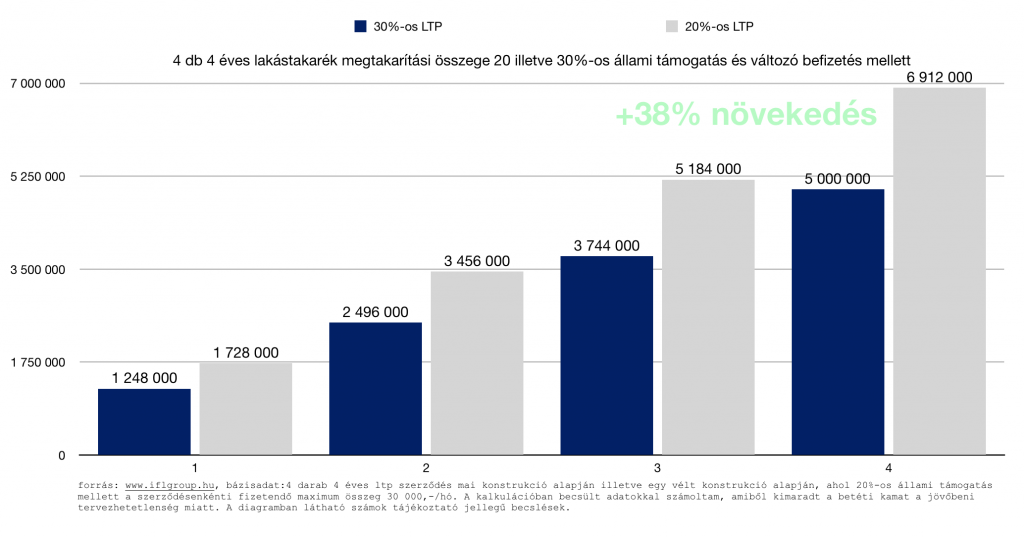

Egy átlagos család jelen pillanatban képes 4 db lakástakarékot kötni, amiért cserébe 4 év alatt (támogatással együtt) nagyjából 5 000 000 forintot tudnak összegyűjteni. Emellett persze több-kevesebb sikerrel megpróbálnak a folyószámlán is gyűjteni. Társadalmi szinten jelen pillanatban ez a „megpróbálok sárga csekk nélkül évekig gyűjteni megoldás” halálra van ítélve, mivel az emberek pénzügyileg fegyelmezetlenek.

Az állam érdeke az lenne, hogy a lakosság likvid tőkéjének minél nagyobb hányadát köttesse le a lakossággal lakáscélra.

Mi történik abban az esetben, ha az állami támogatás lecsökkenti 20%-ra, viszont a szerződésenkénti maximális betéti összeget megemeli 30 000 forintra/hó, hogy továbbra is elérhető legyen az évi 72 000 forint állami támogatás?

Az Állam ezzel a lépéssel nagyobb léptékű megtakarításra ösztönözne szerződéses keretek között

A diagramból láthatjuk, hogy az állami támogatás csökkentésével és egyidejűleg a maximális betétösszeg megemelésével 4 év alatt 38%-kal nagyobb megtakarításra ösztönözné az öngondoskodókat az Állam. Egyrészt ezáltal enyhülne a költségvetési teher, másrészt viszont szervezettt keretek között tudnának az emberek több pénzt félretenni. Valószínűleg duplán megérné ez a lépés az Államnak.

Első lépésként a Fundamenta bevezette új konstrukcióját, amiben az évi 72 000 forintos támogatás mellett a 20 000 forinton felül további 20 000 forintot, azaz 40 000 forintot lehet szerződésenként befizetni. Ezzel jelenleg azoknak kedveznek, akik magasabb lakástakarék hitelt szeretnének felvenni (magasabb szerződéses összeg) és nem tudnak több lakástakarék kötni. Azonban előremutató ez a lépés, vélhetően tesztelik a piacot, mit szól ehhez a megoldáshoz, amitől már csak egy lépésre van a 20%-os támogatás melletti 30 000 forintos havi betét.

Másrészről elképzelhető, hogy az ingatlanpiac középtávon az állami támogatás mértékével korrigálja a saját árait, hiszen csökken az egy főre jutó állami támogatás összege 20 000 forintos betéti egységre vetítve. Azt nem gondolom, hogy ez a tétel jelentősen mozgatná az árakat, viszont lesznek, akik a lehetőségeik miatt inkább nem vágnak bele az öngondoskodásba.

Hitelt szeretnél felvenni és ehhez keresed a legjobb konstrukciókat? Töltsd ki és segítek!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ny.-né Cirmos vagy Bróker Marcsika mond neked valamit, ha csak az elmúlt időszak leghíresebb befetetési csalói közül szeretnénk csemegézni. Joggal merül fel benned is a kérdés, hogy mikor gyanús a befektetés? Mire figyelmeztető jelekre kell odafigyelnünk, ha biztonságban szeretnénk tudni a pénzünket és nem akarjuk kockáztatni, csalókra bízni azt? A cikkben végigvesszük a figyelmeztető jeleket, illetve összeírtam neked ” csaló jelek listát”, amivel egyszerűen ellenőrizhetsz bármilyen lehetőséget!

Minden egy váratlan hívással kezdődik- gyanakodj

Az elmúlt években azért megszokhattuk az úgynevezett „hideghívást” a pénzügyi piacon, amit egy ideje azonban a pénzpiaccal és pénzügyi termékekkel kapcsolatos törvény korlátoz. Ez azt jelenti, hogy még az ajánlói rendszerekben dolgozó pénzügyi közvetítők sem hívhatnak fel téged előzetes engedély nélkül egy fantasztikus ajánlattal.

Mindig legyél szkeptikus, ha valaki egy üzleti-befektetési lehetőséggel keres meg téged. Akkor is gyanakodj, ha ez az illető egy rég nem látott ismerősöd. Természetesen ez nem azt jelenti, hogy bárki keres meg téged egy kihagyhatatlan befektetési ajánlattal, akkor az egy befektetési csaló. Inkább a fokozott figyelmedre van szükség.

Sose bízz meg senkiben, aki magas hozamot ígér rövid időn belül

Tudom, hogy a mérce a banki 0%-hoz közelítő betéti kamat, aminél a pénzed többet érdemelne. Viszont mindig gondolj bele abba, hogy a piac nem véletlenül árazza be magát és a hagyományos befektetési lehetőségek sem véletlenül ígérnek adott időszakban akkora hozamot/kamatot, mint amekkorát.

Mi az a befektetési kockázat? A kockázat a befektetések világában azt jelenti, hogy egy adott befektetési eszköz (pl. részvény, állampapír, stb.) várható hozama mekkora tartományban mozog. Pl. 0% és 12% között, vagy -10% és +30% között, vagy 5 és 8% között. Minél kisebb tartományban mozoghat a várható hozam, annál kevésbé kockázatos a befektetés. Statiszkai szempontból nézve a kockázat nem más, mint egy eszköz múltbeli hozamainak szórása.

Ha valaki esküdözik, hogy bizony az ő befektetési lehetősége a piaci átlagnál lényegesen magasabb hozamot képes elérni, és mindezt rövid idő alatt (pl.: 10% havonta), akkor két dolgot kell feltételezned:

rendkívül kockázatos befektetési lehetőségről van szó

Óvakodj attól az értékesítőtől, aki bűntudatot akar benned kelteni és szinte lehülyéz téged, mert hezitálsz az adott befektetési lehetőségen. A termékbe vetett hit az egy fontos dolog, de nem szabad összekeverni a fanatizmussal vagy a fanatizmusnak álcázott átveréssel.

Tudnod kell, hogy nem létezik tökéletes és mindenki számára egyaránt értékes -megfelelő befektetési lehetőség. Ha valaki mégis erőszakos állítja, hogy ez a szent grál, és neked csak el kell venned, akkor elképzelhető, hogy valami nem stimmel!

Amikor befektetési döntést hozunk, akkor alapvetően az alábbi három jellemző közül kell döntenünk-fontossági sorrendet felállítani. Nem teljesülhet mindhárom tényező egyszerre, azonos hatékonysági fok mellett!

Bróker titkos kapcsolatokkal? Nem gyanús?

A csalók közkedvelt módszere elhitetni a gyanútlan áldozattal, hogy exkluzív kapcsolatokkal rendelkeznek, ahonnan a „belső információkat” meg lehet szerezni és mindez számodra is elérhető, hiába fektetsz be csak pár százezer-pár millió forintot.

Hidd el, hogy senki nem akarja veled megosztani az aranyat éri belső információkat (ráadásul törvénytelen a bennfentes kereskedelem), pláne nem azért a pénzért, amennyiért beszállnál első körben. Érdemes gyanakodni, ha valaki úgy kezel téged, mintha százmilliókat fektetnél be.

Mi az a bennfentes kereskedelem? A bennfentes kereskedelem egy gazdasági bűncselekmény. Lényegében bennfentes információval kapcsolatos olyan tiltott magatartás, amely pénzügyi eszközre vonatkozó ügylettel vagy előnyszerzéssel függ össze.

Mikor gyanús a befektetés? Ha egyszerre lehetsz befektetője és értékesítője a terméknek.

Nem minden esetben igaz a címbeli állítás, de valljuk be, hogy rendkívül gyanús lehet(ne) számodra, ha egy ismeretlen felkeres az évszázad üzleti lehetőségével, majd felajánlja számodra, hogy te is váljál a szervezet értékes tagjává és áruld a lehetőséget.

Nagy valószínűséggel ilyen esetben egy Ponzi sémára felépített piramisjátékhoz akarnak elcsábítani, ahol a magas ígért hozamokat, az új belépők befizetéseiből fedezik. Rád pedig azért van szükségük, mert így férnek hozzá az ismerettségi körödhöz és tudnak tovább bővülni!

Mindig maradj szkeptikus és tedd fel magadban a kérdést, hogy miért van rád szükségük, ha ennyire jó ez a befektetés? Miért nem fizetik meg a profi szakembereket, akik sokkal hatékonyabban el tudják adni a befektetést?

„Ez a következő nagy durranás”- Ugye te nem akarsz kimaradni?

Ha valaki azzal keres meg, hogy ez itt a következő nagy durranás, ami akkorát szól, mint a Facebook, akkor érdemes óvatosnak lenni, és amit mondanak, azt elosztani kettővel. Tipikus narratívája ennek az érvelési technikának, hogy „ugye te nem akarsz ebből kimaradni?”.

Persze, hogy nem akarunk kimaradni, de ezt a típusú befektetési lehetőséget alapvetően kockázati tőkének hívjuk, amikre más játékszabályok érvényesek, mint amire alap esetben te gondolsz, aki a banki lekötések világában szocializálódott. Akár a teljes tőkédet elbukhathatod. Sőt 1000 ilyen lehetőségből 999 teljes bukta és 1 az, ami bejön.

Vajon ez lesz az az 1 lehetőség?

Kövesd a pénz útját!

Amikor engem megkeresnek egy fantasztikus befektetési lehetőséggel, akkor első dolgaim között szerepel, hogy elkezdem a pénz útját követni. Látnom kell, hogy a rendszernek miért éri meg a működés és mi történik egy pesszimista feltételezés esetén!

Legutóbb ilyen volt egy (általam is) lefülelt Bitcoin bányászatra épített MLM szisztéma, ahol a pénz mozgásának az útját találtam nagyon felelőtlennek és veszélyesnek. Történt ugyanis, hogy az MLM cég a saját részét az állítólag kibányászott Bitcoin-ból vette el, amit Bitcoinban tartott. Ez azért probléma, hiszen a kriptovaluta extrém volatilitással rendelkezik, miközben egy bányászfarm költségeit (rezsi) dollárban kell megfizetni és minden hónapban azonos.

Azt feltételeztem, hogy a Bitcoin drasztikus árfolyamzuhanása esetén (ekkor az árfolyam 17 000 volt) likviditási problémák merülhetnek fel a rendszerben, ami a rendszer működését és a tagok befizetéseit is veszélyeztetné. Azóta a Bitcoin 6 000 alá merült és ez a cég egyszerűen „elhallgatott”.

Ne akard eltüntetni a pénzt az állam elől!

Nagyon divatos érvelési technika, hogy a befektetéseddel a magas adókat elkerülheted. Valóban léteznek adóoptimalizációs technikák, azonban a az optimalizáció és adóelkerülés között törvényi megkülönböztetés van. Az előbbi legális, az utóbbi büntetendő.

Ráadásul azzal, hogy kisbefektetőként (és laikusként) a pénzedet kivonod az Állam látóköréből, úgy a hatóságéból is eltűnsz, akik így nem fognak tudni segíteni számodra és megszünnek azok a jogaid, amik megvédenének téged, mint befektető (lásd: OBA…stb).

Ha semmilyen hivatalos papírt és szerződési feltételt nem mutatnak meg…

Bármilyen befektetést kötsz meg, fontos, hogy tisztában legyél a szerződési feltételekkel, esetlegesen rejtett költségekkel. Önmagában gyanús az a befektetési lehetőség, aminél az értékesítő nem tudja azonnal prezentálni a szerződési feltételeket, prospektust és a befektetéssel járó dokumentumokat.

Magyarországon mostanában több befektetési csalásnál előkerült, hogy a szerződés kézzel írott papírfecnire volt hányva vagy olyan nyomtatott szerződést akartak az emberrel aláiratni, ami semmilyen szinten nem felelt meg a formai követelményeknek.

Fuss, ha az adott cégnek nincsen magyarországi engedélye a működésre és befektetési szolgáltatások közvetítésére, befektetések gyűjtésére!

Ezt nagyon egyszerűen, az mnb.hu oldalon tudod ellenőrizni, hogy az adott cég rendelkezik e a megfelelő engedélyekkel ahhoz, hogy a tevékenységét folytathassa. Amennyiben nem találsz a cégról semmilyen infót, érdemes felvenni a kapcsolatot az MNB-vel vagy a Fogyasztóvédelemmel, hogy segítsenek ebben.

Ha az eredmény közelít a nullához vagy kiderült az engedély nélküli működés, akkor egyrészt nem szabad befektetned, másrészt érdemes értesíteni a hatóságokat engedély nélküli működés gyanújára.

4 könnyen megjegyezhető alaptörvény a befektetési csalás kapcsán:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A lakástakarék szerződés kétség kívül a pénzpiac egyetlen olyan megtakarítási terméke, ami vitán felül kínál államilag támogatott és ezáltal garantált lehetőséget céljaink eléréséhez. A termékben alapvetően nincsenek elrejtett apróbetűs csapdák és az ltp konstrukció lényege is egyszerű: minden befizetésünkhöz az állam 30%-ot, maximum szerződésenként évi 72 000 forintot rak hozzá! Most nézzük meg az ltp szerződést jellemzőit…

Mióta van Magyarországon lakástakarék? Magyarországon 1997. január 1-én lépett életbe a többször módosított 1996. évi CXIII. törvény a lakás takarékpénztárakról. Magyarországi lakás-takarékpénztári már négy szereplős, a Fundamenta-Lakáskassza Zrt., az OTP Lakás-takarékpénztár Zrt., az Erste Lakástakarék Zrt., és az Aegon Lakástakarék Zrt.

Ki köthet kire lakástakarékot?

Alapszabályként lakástakarékot magunkra illetve közeli hozzátartozó személyre köthetünk, akinek van adószáma, amire még nem kötöttek érvényben levő lakástakarékot.

Mi történik, ha a lakástakarék kedvezményezettje meghal? A megtakarítási időszak alatt a betétszámla felett a lakás-előtakarékoskodó rendelkezik és Ő dönt felhasználási célról. A kiutalás elfogadását megelőzően, írásban bármikor kérheti a kedvezményezett módosítását illetve törlését. Tehát a megtakarítási időszakban a kedvezményezett elhalálozása esetén a pénz a hagyatéki eljárás nélkül a szerződőt illeti, aki dönthet a szerződés folytatásáról is.

A lakástakarítás megtakarítási időszak

A négy lakástakarék termékeinek több módozata közül választhatunk magunknak függően a termékek hosszától, a számlanyitási díj költségeitől (akció) vagy éppen a betéti kamattól, esetleg a lakástakarékhoz igényelhető lakáscélú jelzáloghitel kamataitól.

A lakástakarék szerződést egészen alacsony összegtől havi 20 000 forintos befizetésig választhatjuk. A számlanyitási díj minden esetben törvényileg meghatározottan a szerződéses összeg (összes megtakarítás+betéti kamat+állami támogatás+adott módozhathoz felvehető hitelösszeg) maximum 1%-a lehet, amitől a pénztár saját akció keretében az ügyfél számára pozitív irányba eltérhet.

Mekkora az állami támogatás a lakástakaréknál? Az állami támogatás nagysága az adott megtakarítási évben befizetett összes megtakarítás 30%-a. Magánszemély esetén, havi 20.000,- Ft-os megtakarítással érhető el a maximum évi 72.000,- Ft állami támogatás (szerződésenként).

Az állami támogatás jellemzői

Az állami támogatás nem naptári évenként jár a szerződésre, hanem megtakarítási évenként (mindenkinek saját megtakarítási éve van) az erre az időszakra befizetett összeg után. A Magyar Államkincstártól a pénztár az állami támogatást nem havonta, hanem a megtakarítási évet követő hónapban hívja le.

Nagyon fontos, hogy minden hónapban a pénztár által meghatározott időre beérkezzen az adott havi megtakarításunk összege a pénztár számlájára, máskülönben akár elbukhatjuk az állami támogatás részösszegét is.

Állami támogatás szempontjából fontos, hogy az ügyfél ne év végén egy összegben teljesítse a befizetéseit. Amennyiben így tesz, az állami támogatás jelentős részétől elesik, mivel a megtakarítási év III. és IV. negyedévében befizetett saját megtakarítás összege után csak a teljes évi megtakarítás alapján megszolgált állami támogatás maximum 25-25%-a igényelhető.

A lakástakarék kiutalási időszaka

A lakástakarék kiutalását is a lakástakarék törvény szabályozza és egységesen érvényes, bármelyik lakástakaréknál kötjük meg a szerződést. Ezidáig 3 hónapban határozták meg ezt az időt, azonban 2017 óta 2 hónapos kiutalási idővel kell számolnunk, amennyiben nem igénylők felárért azonnali kiutalást.

A szerződés kiutalása nem egyenlő a kifizetéssel!A két hónapos kiutalási időszak során az ügyfélnek döntenie kell, hogy lakáscélja megvalósításához elegendő-e a saját befizetés, az állami támogatás és az ezekre járó betéti kamat, vagy igénybe kívánja venni a lakástakarék által nyújtott kedvező kamatozású lakáskölcsönt is.

A kiutalási időszak (2 hónap) 35. napjáig szükséges az ügyfélnek nyilatkoznia, amennyiben kéri a megtakarításának kiutalását a megadott kiutalási időszakban, ekkor kell meghatároznia, hogy mire szeretné felhasználni a szerződéses összeget.

A tervezett felhasználási céltól függően vagy előzetesen a 2 hónapos kiutalási időszakban (pl.: adásvétel, hitelkiváltás) vagy a törvényben rögzített határidőkön belül kell az igazolásokat (pl.: felújítás/korszerűsítés, az utolsó részfolyósítástól számított 120 napon belül) megküldeni.

Milyen utójogaink vannak a szerződéssel?

Módozatváltás

Azonos termékcsaládon és azonos módozatcsoporton belül van lehetőség módozatváltásra (megtakarítási idő és díj emelés/csökkentés)

Szerződéses összeg csökkentése

Bármikor csökkenthető a szerződéses összeg, amennyiben a kisebb összeg is elegendő számunkra (ezt senki nem ellenőrzi, szóval indoklás nélkül megtehetjük).

Felmondás

A lakástakarékot bármikor írásban felmondhatjuk (felmondási idő 2 hónap). Négy évnél korábbi időpontban történő felmondás esetén az ügyfél nem jogosult az állami támogatásra és annak kamataira. Csak a befizetéseket és a betéti kamatot kaphatja meg (illetve amennyiben számlanyitási díjkedvezménnyel kötötte a szerződést, abban az esetben a péntár levonhatja a kedvezmény összegét). A felmondás díjmentes.

Amennyiben a felmondás 4 éven túl, de még az aláírt futamidő előtt történik meg, abban az esetben az előtakarékoskodó jogosulttá válik az időarányos megtakarítási összeg és állami támogatás felhasználására. Tehát egy 10 éves szerződést is felhasználhatunk 4-5-6-8 év múlva. ebben az esetben időarányosan kapjuk meg a megtakarítási összeget. A pénztárnak joga van időarányosan levonni a megadott kedvezmény összegét is.

OBA garancia a lakástakarék szerződésnél

Amikor lakástakarék szerződést nyitunk, akkor az összes befizetésünket az Ország Betétbiztosítási Alap (OBA) garanciája védi, ami a lakástakarék-pénztár esetleges csődjének esetén vállal maximum 100 000 EUR értékhatárig 100%-ban kiterjedű tőke- és kamatgaranciát személyenként. Ez azt jelenti, hogy a pénzünk teljes mértékben ellenőrzött és biztonságos helyen van, amiből minden esetben visszakaphatjuk a pénzünket.

Fontos megjegyezni, hogy személyenként 100 000 EUR-ig jár a visszatérítés. Egy szerződőnek 5 szerződés lehet a nevén, így a maximális 10 éves lakástakarékokkal számolva – amiknek a lejárata előtt 1 hónappal jelentene csődöt a pénztár – a szerződésenkénti 20 000 forintos maximálisan támogatott befizetés mellett az alábbi számokat vehetjük figyelembe:

3 135 630 Ft teljes megtakarítási összeg

– 1 hónap (20 150,- + 6 000 ,-)

= 3 109 480 Ft

x5 db szerződés = 15 547 400 forint, ami mai árfolyamon (310 HUF/EUR) 50 152 EUR-t jelent. Tehát ebben az esetben az OBA biztosítaná mind az 5 szerződés megtakarítását.

De mi történik a Fundamenta lakástakarék új konstrukciójával, amiben havi 40 000 forintot tudunk szerződésenként félretenni?

5 547 943 Ft teljes megtakarítási összeg

– 1 hónap (40 150,- + 6 000,-)

= 5 501 793 Ft

x5 db Fundamenta lakástakarék szerződés= 27 508 965 forint, ami mai árfolyamon (310 HUF/EUR) 88 738 forintnak felel meg. Tehát az OBA ebben az esetben is teljes mértékben biztosítja az 5 db szerződést.

lakás, családi ház, tanyai lakóingatlan vásárlása, építése vagy cseréje

terasz kiépítés

teraszra napellenző

térkő és annak lerakása

riasztóberendezés

búvárszivattyú

kútfúrás

medence

szauna

tereprendezés

termőföld

díszkő burkolat a járdán

elektromos kapu

garázs építés /felújítás

konténer, anyag – és sitt szállítás

Szoba

galéria

gardrób

polcrendszerek és ezekhez szükséges anyagok

fürdőszobai szekrények

bútorlap

csavarok

különféle gipszstukkók

karnis

szalag függöny

padlószőnyeg

pvc szőnyeg

Hűtés-fűtés

beépített légkondícionáló

cserépkályha készítés

kandalló készítés

radiátorokhoz hő visszaverő fólia

radiátor

villanykályha vétel, beszerelés

napelem

Világítás

villanykapcsoló

izzó

csillár

falra és menyezetre szerelt lámpatest

kerti kandeláber

antenna cseréje

internet, kábe tv., telefonhálózat kiépítése

Szeretnél lakástakarékot kötni?Segítünk a legjobb akciókkal és szakértelemmel!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

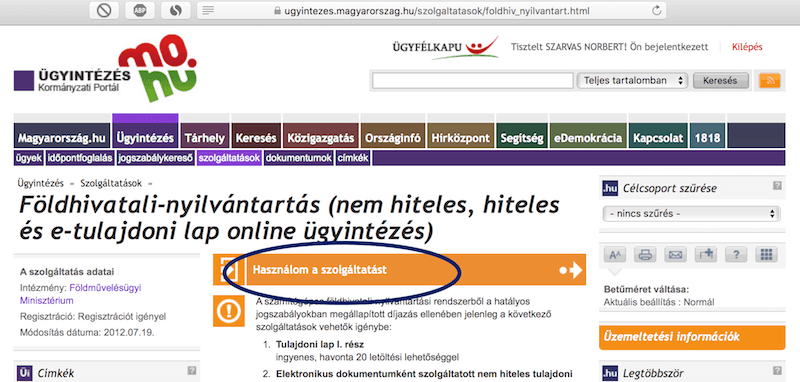

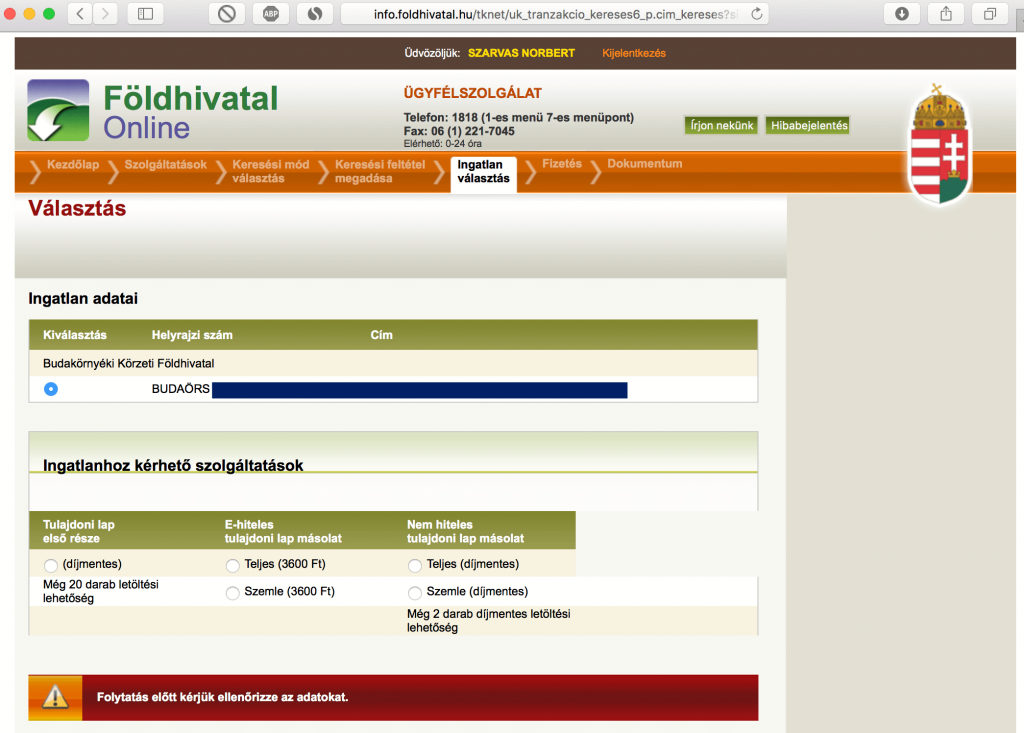

2018-ban tovább folytatódik az országban tapasztalható ingatlan vásárlási láz. Ráadásul az ingatlanok jelentős részéhez továbbra is igénybe veszik az ügyfelek a kedvező kamatozású lakáscélú hiteleket és a CSOK támogatást. Minden lakással kapcsolatos tranzakció esetén fontos a tulajdoni lap lekérése, amit ezentúl már elektronikusan is el tudunk végezni! A cikkben végigvesszük a folyamatát a tulajdoni lap lekérésének, hogy még egyszerűbb legyen az ügymenet!

1. Szükségünk van Ügyfélkapu regisztrációra az elektronikus ügyintézéshez

Ha még valamilyen csoda folytán elkerült minket az Ügyfélkapu szükségessége, akkor itt az idő, hogy ezt pótoljuk. Ugyanis Ügyfélkapun keresztül ma már számos fontos hivatali ügyet el tudunk intézni, mint például az egyéni vállalkozás indítása-kezelése, elektronikus adóbevallás ellenőrzése NAV által elkészítve vagy éppen az erkölcsi bizonyítvány igénylése.

Az Ügyfélkapu regisztrációját bármely természetes személy megteheti. A személyes ügyfélkapus azonosító létrehozását nekünk kell kezdeményezni bármelyik okmányirodában, kormányhivatali ügyfélszolgálati irodában, adóhatóság ügyfélszolgálatán vagy külképviseleten vagy elektronikusan, 2016. január 1-jét követően kiállított érvényes személyazonosító igazolvány birtokában a ugyfelkapu.gov.hu/regisztracio/regEszemelyi felületen.

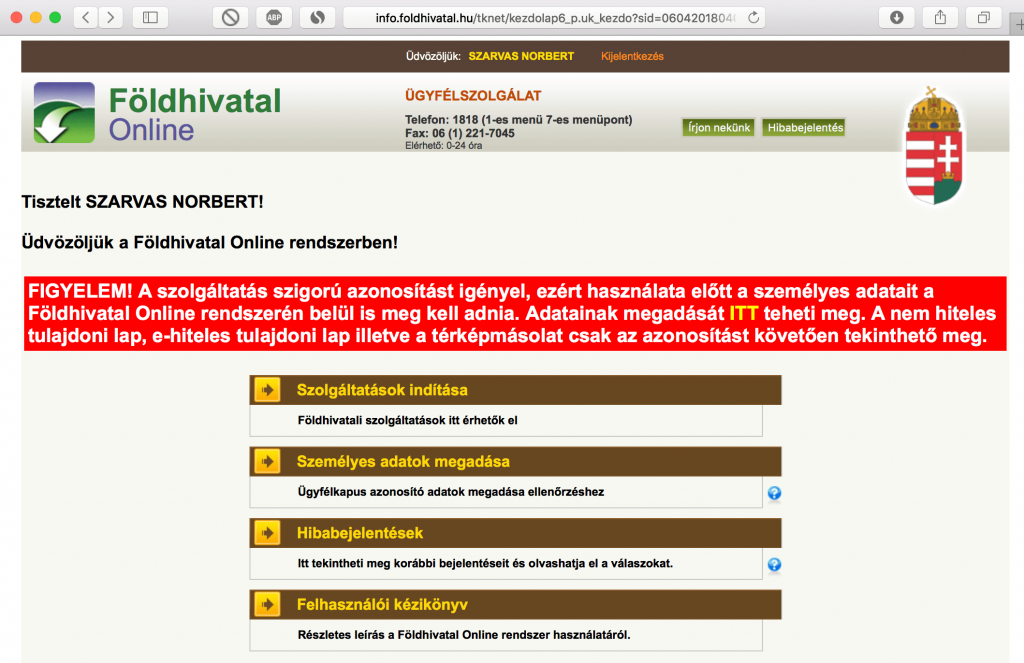

2. Belépünk a takarnetbe, extra azonosítás szükséges

Miután a tulajdoni lap lekérése céljából tovább navigáltunk a Takarnet szolgáltatásra (Földhivatal oldala), az alábbi kezdőoldal fogad minket, ahol figyelmeztetnek arra, hogy a fokozott adatvédelem miatt megint meg kell adnunk az adatainkat!

Miután megadtuk az alapadatainkat, rákattintunk a [jóváhagyás] gombra és egy gyors oldafrissítést követően semmi nem történik. Valamiért nem navigál minket vissza a főmenübe, így ezt nekünk kell manuálisan megtenni a naracssárga csíkban levő [kezdőlap] feliratra való kattintással.

Visszakerültünk a főoldalra, ahol már nincsen a piros figyelmeztetés.

3. A tulajdoni lap lekérése

Négy lehetőségünk van a fő oldalon, nekünk jelen pillanatban a szolgáltatások indítása/ingatlan keresése/keresés cím alapján szolgáltatásra van szükségünk, amit 3 gombnyomásra érünk el.

Ahogyan navigálunk a menük között, úgy láthatjuk, hogy lehetőségünk van többek között a korábbi lekérdezéseinket is újra megnézni!

Miután beírtuk az általunk kiválasztott ingatlan címét, kapunk egy összesítő oldalt, ahol kiválaszthatjuk a számunkra fontos tulajdoni lap változatot. Itt érdemes figyelni az árakra és a tulajdoni lap minőségére, hiszen példáula bankban nem fogják a jelzáloghitelhez elfogadni a szemlét.

Tulajdoni lap változatok és árak

Tulajdoni lap első része díjmentes (havonta magánszemélyenként maximum 20 db)

E-hiteles tulajdoni lap másolat

teljes: 3 600 Ft

szemle 3 600 Ft

Nem hiteles tulajdoni lap másolat (összesen 2 db letöltési lehetőség)

teljes: díjmentes, utána 1 000 Ft

szemle: díjmentes, utána 1 000 Ft

Ha minden stimmelt és kiválasztottuk a számunkra megfelelő tulajdoni lap opciót, akkor a tovább gombot megnyomva máris megkapjuk a tulajdoni lap lekérésének az eredményét.

4. Tulajdoni lap lekérése földhivatalból

A tulajdoni lapot ugyanakkor a földhivatalból is le tudjuk kérni személyesen (mostmár az ország bármelyik földhivatalából el tudjuk ezt intézni, nem kötelező az illetékes földhivatalba elmennünk ezért). Azonban családi házaknál kifejezetten fontos információ, hogy a térképmásolatot továbbra is kizárólag az illetékes földhivatalból tudjuk beszerzeni.

Az alábbi költségekre kell felkészülnünk, ha a földhivatalból szeretnénk lekérni a tulajdoni lapot, térképmásolatot

Hiteles, teljes papír alapú tulajdoni lap másolat: 6 250 Ft

Hiteles, szemle papír alapú tulajdoni lap másolat: 6 250 Ft

Térképmásolat (hitelesített): 3 600 Ft

Térképmásolat (nem hitelesített) 2 400 Ft

Földhasználati lap másolat 800 Ft/oldal

5. Ingatlan-nyilvántartási eljárás

Mi az a kérelem (megkeresés)?

Az eljárás az ügyfél kérelmére vagy hatósági (bírósági) megkeresésre indul. Az ingatlan-nyilvántartásba jog vagy tény keletkezését, módosulását, illetve megszűnését kérelemre lehet bejegyezni, ami azt is jelenti, hogy – főszabályként – csak az a jog jegyezhető be, illetve tény jegyezhető fel, illetve törölhető, amelyet a kérelem vagy megkeresés megjelöl.

A kérelmet a bejegyzés alapjául szolgáló szerződés (jognyilatkozat) keltétől számított 30 napon belül kell benyújtani az ingatlan fekvése szerint illetékes földhivatalhoz. A kérelem kötelező nyomtatvány, annak adattartalmát a 109/1999. (XII.29.) FVM rendelet melléklete tartalmazza. A formanyomtatvány letölthető itt. A földhivatal tehát csak a kérelemben foglaltak alapján járhat el, ezért fontos a kérelem pontos kitöltése. A kérelemhez csatolni kell a bejegyzés alapjául szolgáló okiratokat (2db eredeti és 1db másolati példányban), valamint az adott ügytípustól függően a jogszabályban előírt egyéb mellékleteket.

Mi az a bejegyzés alapjául szolgáló okirat?

A kérelemhez két eredeti és egy másolati példányban kell mellékelni a bejegyzés alapjául szolgáló okiratot, illetve csatolni kell a bejegyzéshez és az illeték megállapításához szükséges egyéb iratokat is. Ha az okirat hiányos, vagy módosításra szorul (pl. a jogcím, a szerződő felek személye, illetve aláírása, az érintett ingatlan, vagyis a település, a fekvés és a helyrajzi szám pontos megjelölése, az ügyvédi ellenjegyzés, közjegyzői hitelesítés, vagy a változás átvezetéséhez szükséges záradékolt változási vázrajz tekintetében) , úgy a kérelmet a földhivatalnak hiánypótlási felhívás kiadása nélkül el kell utasítania. Az ingatlan-nyilvántartási eljárásban jog bejegyzésére, tény feljegyzésére csak az ingatlan-nyilvántartásról szóló 1997. évi CXLI. törvényben (a továbbiakban: Inytv.) meghatározott okirat alapján kerülhet sor.

Mi az a Széljegyzés?

Tulajdoni lap tartalmát érintő kérelem esetén a beadvány iktató számát a benyújtás napján a tulajdoni lapra rávezetik, ez a széljegyzés. A széljegy a bejegyzés, feljegyzés, átvezetés iránti eljárás megindítását tanúsítja, egyben jelzi az ügyek elintézésének sorrendjét is. A beadványok elintézésére harminc napos határidőt biztosít a jogszabály, ebből adódóan a széljegy a kérelem teljesíthetősége szempontjából csak tájékoztató jellegű, mivel a földhivatal ekkor még nem döntött arról, hogy a kérelemnek helyt ad, vagy elutasítja. A széljegy utal a beadvány tartalmára, továbbá abból megállapítható a jogosulttá váló (kérelmet benyújtó) ügyfél neve és a jogváltozás tárgya.

A széljegynek – az informatív tartalmán túl – a bejegyzésre váró jogok és egyes jogilag jelentős tények körében fontos szerepe van azok egymáshoz való viszonyának meghatározása szempontjából is. Az ingatlan-nyilvántartásban egy-egy bejegyzés ranghelyét és ezzel a bejegyzések rangsorát a bejegyzés, feljegyzés iránt benyújtott kérelem iktatási időpontja határozza meg. Fontos ugyanakkor, hogy ranghelyet csak olyan kérelemmel lehet alapítani, amelyhez a bejegyzés alapjául szolgáló okiratot is mellékelték.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ahogyan a világ exponenciális ütemben fejlődik, úgy lesz képtelen az oktatási rendszer megfelelő léptéket tartani a fejlődéssel. A szociális olló egyre inkább nyílik az iskola és a való világ között. Az embereket az elmúlt évtizedben egyre inkább elkezdte foglalkoztatni az iskolán kívül megszerezhető tudás és élet. Ebben a cikkben arról beszélgetünk, hogyan gondolkodj és gazdagodj az iskolán kívül, milyen összefüggéseket érdemes figyelembe venned?

Gondolatébresztő videó az iskolarendszer legnagyobb problémájáról

Hangolódjunk rá közösen az iskolai rendszer jellemzőire, hogy megértsük, miért fontos megfelelő hangsúlyt helyeznünk az iskolán kívüli fejlődésünkre, miért nem létezik megszerezhető abszolút tudás és mit nem vettünk eddig észre!

Tedd fel magadnak a kérdést, hogy szükséged van e a paradigmaváltásra a teljes oktatással és önfejlesztéssel kapcsolatban, vagy minden rendben van úgy, ahogyan eddig történt?

Ha válaszod az, hogy semmi nincsen rendben, akkor folytasd tovább az olvasást és gondolkodjunk közösen!

A sikeres emberek a rendszeren és nem a rendszerben dolgoznak

El kell fogadnunk, hogy nem lehet mindenki a következő Mark Zuckerberg. Mégis egyértelműen kirajzolódik, hogy azok az emberek képesek önmagukhoz mérten sikeresebb és elégedettebb életet felépíteni, akik folyamatosan jobbá akarják tenni a környezetüket, fejleszteni szeretnék a rendszert, amiben dolgoznak.

Ha pedig kinőtték a rendszerüket, akkor eljött az idő egy saját rendszer (saját vállalkozás) megalapítására! Itt válik külön az alkalmazotti lét a vállalkozói szellemtől, ezen a ponton dől el, hogy valaki parancsokat végrehajtó vagy parancsokat megalkotó személyiséggel és képzettséggel rendelkezik?

Minden rendszer arra való, hogy egyszer valaki, valahogyan ideját múlttá nyilvánítsa

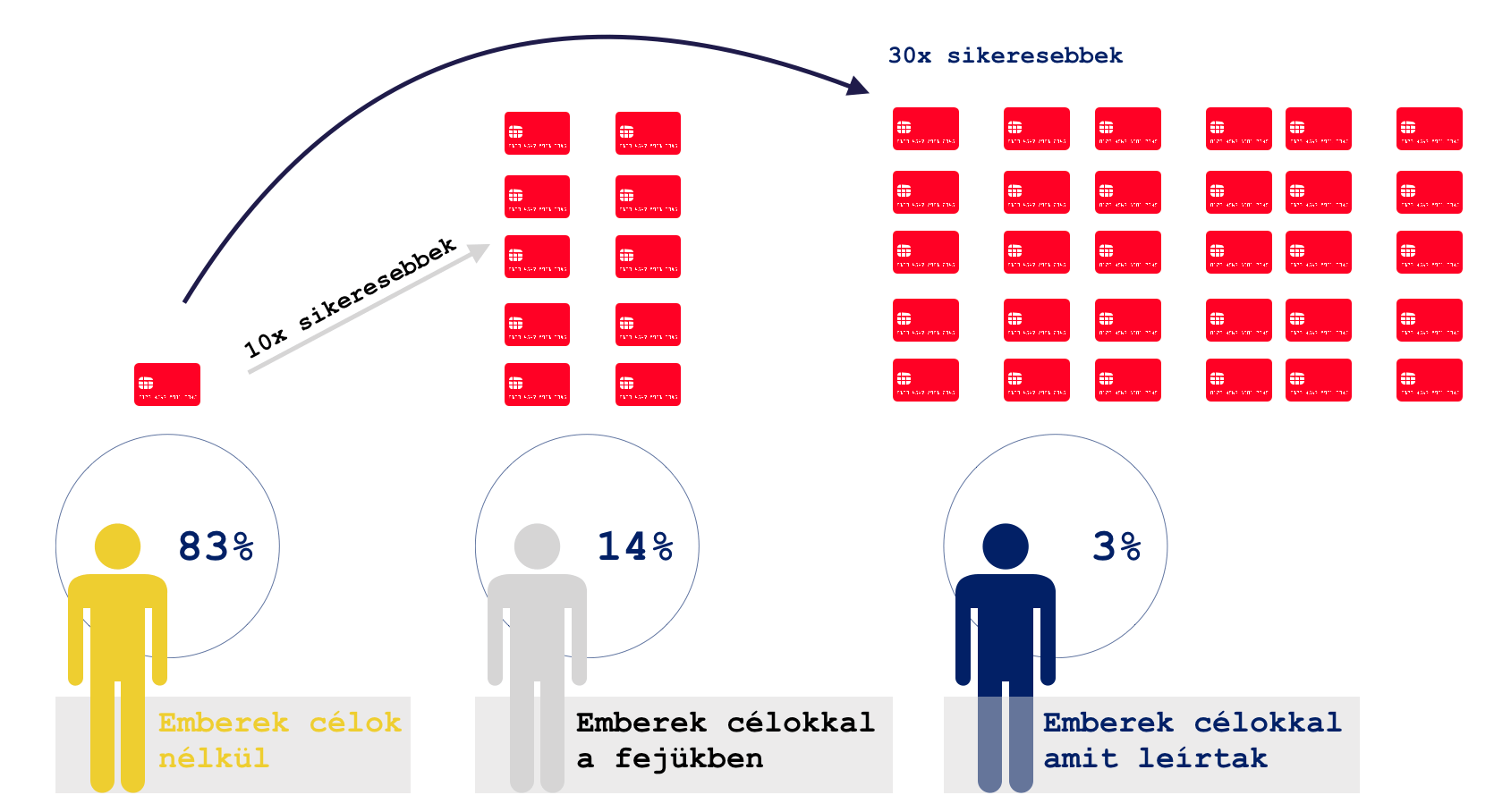

Hogyan gondolkodj és gazdagodj? Legyenek céljaid, amiket aztán leírsz egy megvalósítási terv formájában!

Egész életünkben azt tanították meg nekünk, hogy a lexikális tudás a legtiszteletreméltóbb és legfontosabb emberi tulajdonságunk a tudás viszonylatában. Ebből a sokgenerációs berögződésből következett, hogy az emberek semmit sem írtak le szívesen, gondolataikat nem írták ki magukból egy megvalósítási terv és célmeghatározás formájában.

Pedig David Allen a GTD (getting thing done) hatékonyságnövelő technika atyja is azt fejtegette az elmúlt években, hogy az emberi agy kifejezetten alkalmatlan az információ raktározására, mint egy könyvtár. Ráadásul a technológiai fejlődés során számos olyan eszközt kaptunk készhez (számítógép, Google), ami miatt egyáltalán nincsen szükségünk az információ raktározására.

Helyette tehermentesítsük az agyunkat azáltal,

hogy mindent kiírunk magunkból. Hiszen az ember feladata a jelenben és a jövőben már nem az információ tárolása, hanem az információ feldolgozása lesz. Tehát a rendelkezésünkre álló információt a lehető legjobban fel kell tudnunk dolgozni, a különböző logikai pontokat össze kell tudnunk kötni és végső soron hasznosan felhasználni!

Fejből tudni valamit nem hatékony. Mert idő és energia az emlékeink közül előhívni és kockázat, mennyire pontos ez az információ. Az igazi hatékonység, amikor idő és energiaveszteség nélkül tudjuk a pontos adatokat egy gépből előhívni és az emberei elme által hatékonyan feldolgozni. Az ember élete új perspektívába került, a nagyobb összefüggések megoldására hivatott.

A dolgokat meg is kell érteni. Nem elég megtanulni

A motiváció trénerek és coach-ok szívesen hivatkoznak mindig a Steve Jobs-okra, Bill Gates-ekre és Mark Zuckerberg-ekre, akik szerintük kibuktak az iskolából és önerőből váltak korunk meghatározó vállalkozóivá, jövőt formáló embereivé.

A valóság azonban ennél sokkal bonyolultabb, hiszen egyikük esetében sem arról volt szó, hogy „hülyék lennének az iskolához”. Sokkal inkább egy felismerés vezetett esetükben ehhez a döntéshez: Az iskolában a rendszer megtanít tudni, de nem tanít a megértésre. Ez pedig egy nagyon fontos felismerés lehet mindenki számára!

Gondoljunk bele, hogy egy vizsgaidőszakban milyen mennyiségű információval kell sokkolnunk az agyunkat, miközben az így megszerzett információ jelentős része minimálisan sem csatlakozik ahhoz az információs sztrádához, ami biztosítaná számunkra az adott témában való elmélyülést aktuális és gyakorlati mélységig.

Keressük a vesztes helyzeteket

Az életben minden élethelyzetben egyfajta befektetést végzünk, ami lehet idő alapú, pénz alapú vagy erkölcsi alapú. Az emberek egyértelműen nyerni szeretnek és az abszolút győztes helyzeteket keresik.

Nem véletlen, hogy az átlagos befektető a tőzsdén rendszerint rossz befektetési döntéseket hoz, miközben ott lebeg a szeme előtt a „gondolkodj és gazdagodj” stratégia. Ennek oka, hogy mindig a felfele ívelő alapokba szeretne beszálni (gondolva, hogy az eddig is jó volt, ezután mégjobb lesz) és a zuhanó alapokból menekül (mivel a zuhanás szerinte negatív és veszteséges).

Nagyon nehéz szembemenni a megszokott logikával, ami az abszolút győztes helyzeteket keresteti velünk. Ugyanakkor a sikeres emberek pontosan ismerik a befektetés természetét és tudják azt alkalmazni: „olcsón vegyél, drágán adj el”. Gazdagodni ritkán sikerül egy felfele futó befektetési lehetőség esetén, hiszen az igazi nyereség pontosan a felfutás közben realizálódik. Nem véletlen, hogy a sikeres vállalkozók rendszerint keresik azokat a mélyponton levő üzleti lehetőségeket, befektetéseket, amiket aztán sikerre tudnak vinni, újra fel tudnak emelni.

Merjünk veszíteni

Nem létezik abszolút győzelem. Egy befektetés vagy egy élet természetéről kizárólag utólag lehet megállapítani, hogy az a pozitív vagy a negatív tartományba esik-esett e pályája csúcsán és a teljes életfolyamát nézve.

Sajnos a jelenleg érvényben levő iskolai rendszer (gúnynevén akadémikus képző) konzerválta az „abszolút győzelem” intézményét, amit aztán ellátot különféle nevesített minőségjelzőkkel (lásd: érdemjegy). Ezzel az a baj, hogy végtelenül leegyszerűsítette a dolgok megítélését: ha 5-ös vagy, akkor tudod, ha 2-es vagy, akkor nem tudod.

Innentől kezdve pedig egyértelmű, hogy az emberek tudni akarnak, vagyis a rendszerben dolgozva meg akarják szerezni a kitünő minősítést. Mivel egyértelmű a minősítést megszerzésének az útja és kizárólag „egy választ fogad el a rendszer, ami előre meg van írva”, ezért az emberek nem mernek kockáztatni, nem mernek veszíteni.

Meg kell tanulnunk, hogy tapasztalni és fejlődni kudarc útján százszor hatékonyabb, mint a komfortzónán belül maradva teljesíteni a krediteket.

Szakítani kell ezzel a berögzült hozzáállással és áttársítani a különböző jelzőket a dolgokhoz. Vagyis elbukni nem egyenlő a kudarccal és nem minden esetben negatív. Elbukni lehet pozitív a jövőre nézve, tanulságos és cselekvésre ösztönző.

Ne a múltat legitizáljuk, hanem a jövőt fejlesszük

A világ exponenciális módon fejlődik és az elmúlt évszázadban elterjedt abszolút tudást felváltotta a homogén, megkérdőjelezhető tudáshalmaz intézménye. Az iskolai rendszer képtelen ezzel az ütemmel lépést tartani, ami logikus, hiszen jobban belegondolva az alábbi folyamatnak kell végbemenni, mielőtt egy tudás beépül az oktatási rendszerbe:

a tudás megszületése

a tudás tesztelése

a tudás hatásának tesztelése az iskolai rendszerben

akadémista vita a tudásról

elfogadás és további tesztelés

a rendszer legfelsőbb szintű képviselőivel való elfogadtatás-megtanítás

a tanárokkal való elfogadtatás-megtanítás

teszt

bevezetés a rendszerbe

Ha minden egyes pont 1 hónapig tartana, akkor is leghamarabb 9 hónap múlva lehetne átlagosan egy új tudásanyagot beépíteni az oktatási rendszerbe. Gondoljunk bele, hogy egy olyan területen, mint a marketing, ez mit jelentene? Például a messenger botok ismeretének oktatási rendszerbe való átültetésével? Az elmúlt 9 hónapban két fontos esemény is befolyással lesz a botokra: GDPR bevezetése és a Facebook botrány. Ezt pedig jelen pillanatban az iskolában még nem fogják rendszerszinten összekapcsolni a botokkal, hiszen az oktatási anyag mára elavult.

A lényeg, hogy az iskola egy alapot ad, viszont egyre kevésbé képes aktuális tudást átadni, aktuális összefüggéseket rendszerszinten kommunikálni (most tekintsünk el a „jófej” szaktanároktól). A mi feladatunk ennek a folyamatnak a felismerése és az iskolán kívüli tevékenységünkbe való átültetése azáltal, hogy a gyakorlati és naprakész információkat az adott területről önszorgalomból felkutatja (tréningek, szakmai cikkek, szakmai csoportot…stb). Mert végső soron mi a jövőből fogunk él és nem a múlt megvédéséből.

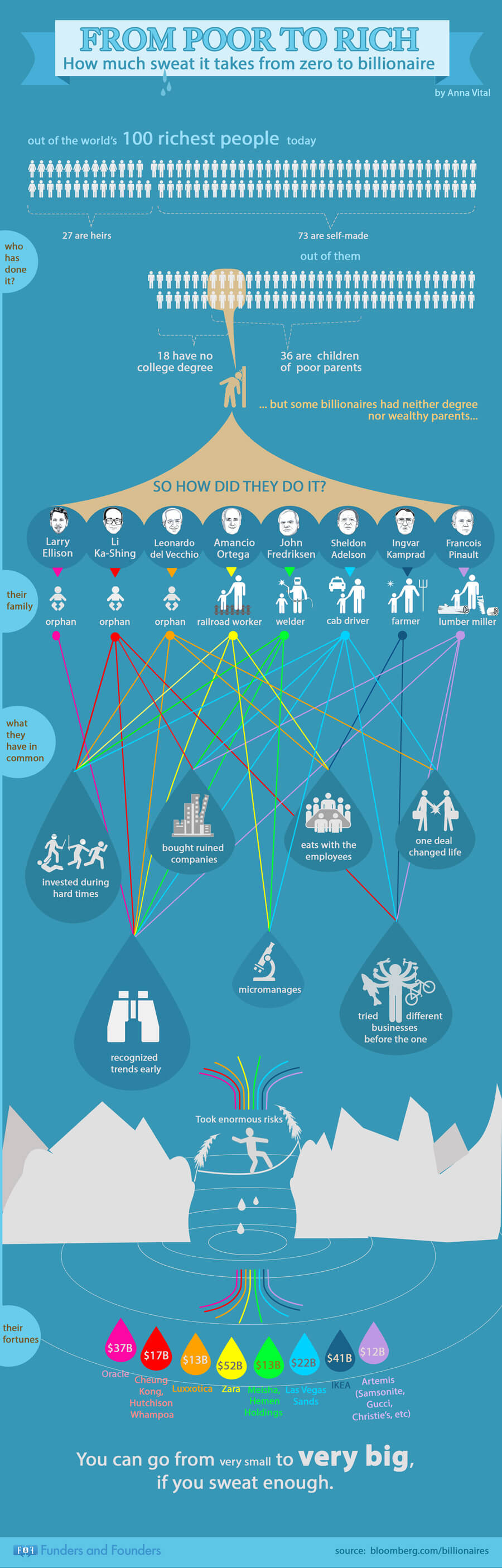

Infografika a világ leggazdagabb embereinek a sikerének a mozgatóiról

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Szeretnél nyugdíjra félretenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!