Szerző: Szarvas Norbert | júl 12, 2018 | Cikkek - pénzügyi blog, Hitel, info

Eszter két éve kötöttem 3db lakástakarékpénztári szerződést 4 évre. Akkor azzal a céllal, hogy megforgatjuk a pénzt, amiből (plusz más forrás) fog tudni a gyermekének egy lakást vásárolni. Miután az ingatlanpiacot egy újabb áremelési hullám fogja súlytani az újépítésű 5%-os ÁFA emelkedésével 2020-tól, ezért elgondolkodott, hogy most kéne lépnie és akár felmondani a lakástakarékokat is! Számoljuk ki, mi a megoldás ilyen esetben!

Gondolkozzunk startégiában!

Az alaphelyzetünk az, hogy Eszter rendelkezik megfelelő mértékű önerővel (legyen mondjuk a példa kedvéért 20 millió forint) és emelett fut 3 db 4 éves lakástakarék, amiből 2 év múlva várunk 3 x 1,25 millió = 3,75 millió forintot. Ezeket a szerződéseket díjmentesen kötöttük két éve, viszont idő előtti felmondás esetén ki kell fizetnie a kedvezményt + nem kapja meg az állami támogatásokat.

– 3×28 000 = 84 000 forint

– 3 x 72 000 (éves állami támogatás) x 4 = 864 000 forint

Amit kivehet a számláról a 2. év után, az az összes befizetése (24 x 3 x 20 000 = 1 728 000) – (3 x 28 000 = 84 000) = 1 644 000 forint

A jogos kérdés az, hogy jobban járna-e Eszter azzal, ha megtartaná a lakástakarékokat és hitelt venne fel az értékükben?

Első gondolatom az volt, hogy nem érdemes veszni hagyni a lakástakarékok állami támogatását félúton, miközben relatív minimális és nem feltétlenül szügséges összeget tudunk csak innen szerezni (ne felejtsd el, hogy van 20 millió önerő). Tudjuk, hogy két év múlva garantáltan kapunk innen 3,75 millió forint. Érdemes lenne most 3,75 millió forint hitelt felvennünk, amit majd két év múlva visszafizetünk a lakástakarékokból?

Hitel

A különböző banki akciók keretében ilyen mértékű hitelt gyakorlatilag díjmentesen tudunk felvenni, hiszen az értékbecslési díjat és a közjegyzői díjat is teljes mértékben visszatéríti több bank, folyósítási jutaléktól eltekint. Ezzel tehát most nem kell számolnunk.

20 évre a 3,75 millió forintos lakáshitel 3 éves fix kamatperiódussal Minősített Fogyasztóbarát Lakáshitel esetén havi 22 000 forintos törlesztőrészletet jelent nekünk. Itt három fontos körülményt kell figyelembe vennünk:

- 2018 októberétől változik a JTM szabály, és 3 éves kamatperiódusnál az igazolt jövedelem 25%-a költhető el összes törlesztésre (beleszámít a meglévő hitele törlesztése is)

- a 3 éves kamatperiódus azért indokolt, mivel 2 év múlva garantáltan végtörlesztjük lakástakarékból a hitelt, így felesleges a 10 éves kamatfix felárát fizetgetnünk

- az MFB hitel miatt bármelyik lakástakarékból díjmentesen törleszthetünk elő – viszont olyan bankot kell találni, ahol két év a megadott kedvezmények elévülési ideje (tehát ne járjunk úgy, hogy vissza kell fizetni a kedvezményeket (értékbecslés, közjegyző), mert túl hamar törlesztünk be

A hitel számai

3,75 millió forinttal kezdtünk, viszont itt lesz egy apró problémánk. Ugyanis pontosan ekkora összegre számítunk a lakástakarékból, viszont a következő két évben csökken a tőketartozásunk és végül 3 482 000 forintot vár tőlünk a bank. A különbözetet ebben az esetben vagy elkölthetjük valami más lakáscélunkra (napelem?) vagy pedig alapból több hitelt kell felvennünk.

Én azzal számolok, hogy a lakástakarékban megmaradó közel 300 000 forintot el tudjátok valamire költeni.

A következő két évben tehát a hitelre megfizetett kamat, azaz a hitel tényleges költsége: 255 074 forint

Ha tovább fizetjük a lakástakarékot, akkor nyerünk

Mégpedig a megfizetett kamatköltség mellett is, hiszen egyrészt nem kell kifizetnünk a 3×28 000 = 84 000 forint számlanyitási kedvezményt, másrészt nem mondtunk le a 3 x 72 000 (éves állami támogatás) x 4 = 864 000 forint támogatásról sem.

255 074 forintot fizetünk azért, hogy megkapjunk garantáltan 864 000 forintot+ ne kelljen visszafizetni 84 000 forintot = 692 926 forintot nyerünk azon, hogy nem mondjuk fel a lakástakarékot, hanem hitelt veszünk fel helyette két évre.

Mit kockáztatunk?

A probléma sokkal inkább egy kérdésfelvetés: van elegendő fedezetünk arra, hogy ezt a havi 22 000 forint hiteltörlesztést + a 3 x 20 150 forintos lakástakarékot továbbra is fizessük? Itt ugye kérdés, hogy mihez kezdünk a meglévő lakással? Eladjuk vagy kiadjuk? Mivel ebben a történetben az albérletbe adás a válasz, így egyértelműen „igen” a válasz, hiszen mihez kezdenénk a befolyó albérleti díj egy részével?

Úgyis lakástakarékba forgatnánk. Akkor miért ne hagyjuk meg a már futó szerződéseket extra állami támogatásért ahhoz képest, mintha most nulláról indulnánk?

Másik varriációban, amikor a meglévő lakás eladása lenne a mi önerőnk az új lakás esetében, akkor már más a kérdés. Eddig is fizettünk 3 lakástakarékot, így a kérdés, hogy ezen felül be tudjuk két évig vállalni a 22 000 forintos havi törlesztést? 24x 22 000= 528 000 forint befizetést?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 22, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Számos befektetési lehetőség létezik. Máig állítom, hogy a legjobb befektetés az oktatás. Ettől függetlenül sokak fantáziáját megmozgathatja az ingatlanvagyon, mint egy olyan legit és stabil vagyontárgy, amiből árfolyamnyereséget és hozamnyereséget egy időben is tudunk könyvelni. Átlagos ember léptékével mérve hogyan leszünk képesek 35 éves korunkra ingatlanvagyont felépíteni, felhalmozni, ha mindent a nulláról kell kezdenünk?

Mi számít ingatlanvagyonnak befektetési értelemben?

Az ingatlanvagyon pénzügyi értelemben egy olyan vagyonelem, ami az emberi szükségleteinken (laknunk kell valahol) felül képződik, aminek egyértelmű célja a pénzünk értékének megőrzése és/vagy gyarapítása. Tehát ingatlanvagyonunk akkor keletkezik, amikor megszerezzük az első, a második vagy a sokadik ingatlanunkat befektetési céllal.

Az ingatlanvagyonból kétféle bevételi forrásra tehetünk szert:

- hozamjövedelem: szokták mondani, hogy az ingatlan bérbeadásából évente 6-8%-os megtérülés várható. Ez a jövedelem számos tényezőtől függ, mint például az amortizációs és egyéb kiadások mértéke, a lokalizáció és társadalmi összetétel

- árfolyamnyereség: ugyanis akármilyen furcsa, de az ingatlannak van egy kezdeti árfolyamértéke (vételár) és egy záró értéke (eladási ár). A kettő különbsége lesz a mi árfolyamnyereségünk vagy veszteségünk.

A cikkben egy útmutatót kapsz ahhoz, hogy ingatlanvagyont tudjál felhalmozni. Viszont ettől függetlenül fontos tisztán látnod és odafigyelned a kockázatokra és kötelező költségekre egyaránt!

Milyen ingatlanban szabad gondolkodni?

A legnagyobb hibát a lelkes kezdő lakásvásárlók ott követik el, hogy nem ingatlanvagyon-stratégiában gondolkodnak, hanem álomvezérelten választják ki már az első lakásukat is. Azaz nem építkeznek, hanem megvalósítanak. Ez pedig azt jelenti, hogy első lakásként a lehetőségeiken túlmutatva nagyobb hitellel vagy magasabb önerővel vágnak bele egy nagyobb-szebb-drágább ingatlan megvásárlásába, ami tipikusan az otthonukként fog szolgálni a következő 20-25 évben, amíg a hiteleiket fizetik vissza.

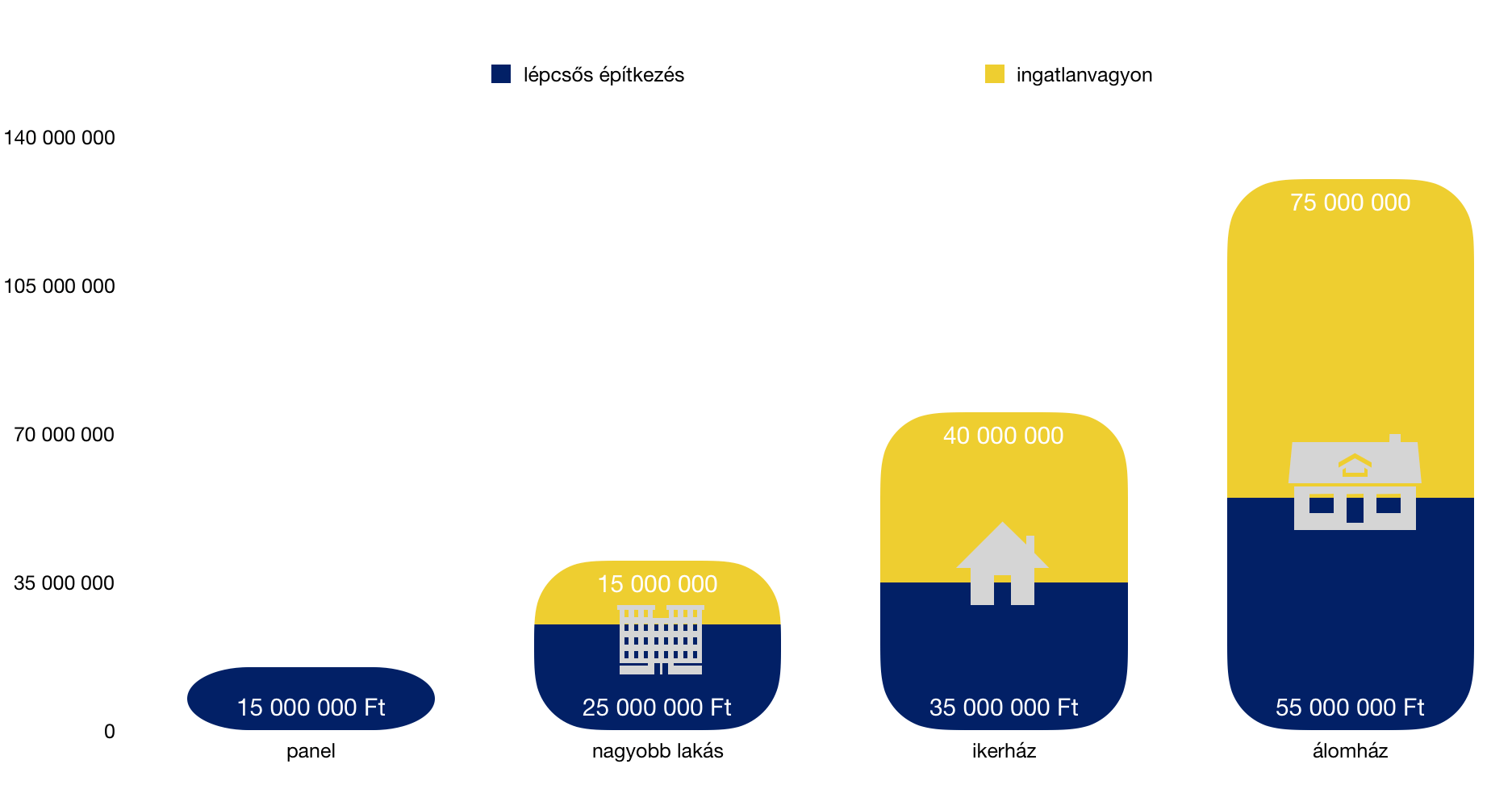

Amikor ingatlanvagyonban gondolkozunk, akkor anyagi helyzettől (kis túlzással) függetlenül egyetlen járható utat választhatunk magunknak, azaz a tudatos lépcsős építkezést, amikor a cél a folyamatos fejlődés, és nem az, hogy 30 éves korunkra ott lakjunk, ahol egyébként 45 évesen kellene.

Minden arról szól, hogy hitelkényszer helyett megtakarítási kényszerbe kerülünk!

A diagrammból láthatsz egy tudatos építkezést, amikor a fiatal pár álmai háza helyett egy kis panelba költözik ideiglenesen, majd a megtakarításhoz kellő idő elteltével még mindig nem álmaik házát foglalják el, hanem a panel megtartása mellett költöznek tovább egy nagyobb lakásba.

Ezután tovább gyűjtenek és az addigi lakások megtartásával mennek tovább egy kompromisszumos családi házba, és majd az ezutáni lépcsőfok lesz az álomház megvásárlása/felépítése, amikor már jelentős ingatlanvagyonnal rendelkeznek, amiből hozamjövedelmet realizálnak minden hónapban, és árfolyamnyereséget az ingatlan esetleges értékesítésekor.

Mi történik, ha az álomházikót vásároljuk meg legelső lépésnek hitelből?

Akárhogyan számolunk, bármennyi önerővel rendelkezel, kifejezetten rossz befektetés a vagyonunkat abba a házba beleforgatni, amiben élni fogunk. Hiszen így soha nem tudunk realizálni hozamjövedelmet, amiből lehetne a rendszeres bevételünkön felül építkezni tovább.

Számoljunk:

Van 15 millió forint önerőtök (amit családi segítségel vagy lakástakarékokkal 5-8 év alatt össze lehet gyűjteni). A kinézet álomház budapesti agglomerációban 55 millió forintba kerül. Ehhez szükségetek van 40M forint piaci hitelre, 10 év kamatperiódussal 20 éves futamidőre.

Havi törlesztőrészlet: 250 000 forint

Teljes visszafizetés: 240x 250 000 = 60 000 000 forint

Ezt persze lehet kombinálni lakástakarékokkal és egyéb megoldásokkal! Erről itt olvashatsz:

Kiszámoltuk, hogy melyik a legjobb hitelkonstrukció

Mivel olyan mértékű a havi törlesztés, ezért egyáltalán nem tudsz magadnak félretenni pénzt, 20 év alatt képtelen leszel további ingatlanokat megvásárolni.

Ahhoz, hogy lássuk ennek a kosntrukciónak a teljes veszteségét (az ingatlanok árfolyamváltozásával most nem számolunk, az egyenletben azt konstansnak tekintem, mivel ez is és az is változik), nézzük meg a másik megoldást, amikor stratégiában gondolkozol:

Ingatlanvagyon felhalmozása 4 lépcsőben

Hiába van 15M forintotok, először egy panelba költöztök, amit pont meg tudtok hitel nélkül vásárolni. Mivel az előző példában abból indultunk ki, hogy havonta 250 000 forintot simán tudnátok fizetni az álmház hitelére, így ez a pénz most is megmarad nektek, miközben van hol laknotok.

Ingatlancélú megtakarítások a következő 4 évben:

- lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

- megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 130 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 240 000 forint gyűlik össze

Összesen: 13 742 976 forint önerőt gyűjtöttetek össze 4 év alatt

Mivel a panel kicsi lett nektek, ezért egy nagyobb lakásba kell költözni, aminek az ára már 25 000 000 forint. Ehhez 13,5M önerő befizetése mellett további 11,5M forint hitelre van szükségetek (20 év, 10 éves kamat) mindamellett, hogy a meglévő ingatlant meghagytátok befektetési céllal.

Havi törlesztőrészlet: 72 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

4 év múlva költözés az ikerházba

Eddig ott tartunk, hogy van egy kiadott albérletetek, amiből a mostani lakás hiteltörlesztésén felül 28 000 forint marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 14 000 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

- lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

- megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 144 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 912 000 forint gyűlik össze

Összesen: 14 414 976 forint önerőt gyűjtöttetek össze 4 év alatt.

Az ingatlanvagyonotok pedig a panel értéke, ami változatlan árak mellett 15M forint.

Az ikerház – amit kinéztetek magatoknak- 35M forintba kerül, amihez (kerekítve) szükségetek van 20M forint hitelre (a meglévő 11,5M mellé).

Havi törlesztőrészlet: 125 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

A meglévő nagyobb lakás albérleti hozamnyeresége: 130 000 forint, a különbség tehát + 58 000 forint.

Újabb 4 év múlva felépítitek álmaitok házát

Most ott tartunk, hogy van két kiadott albérletetek, amiből a mostani lakás hiteltörlesztéseken felül 230 000-(125 000+ 72 000)= 33 000 marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 16 500 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

- lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

- megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 146 500 forinton nem tudtok elérni kamatot, ezért 48x 146 500= 7 032 000 forint gyűlik össze

Összesen: 14 534 976 forint önerőt gyűjtöttetek össze 4 év alatt

Az ingatlanvagyonotok pedig a panel és a nagyobb lakás értéke, ami változatlan árak mellett 15M+ 25M= 40M forint.

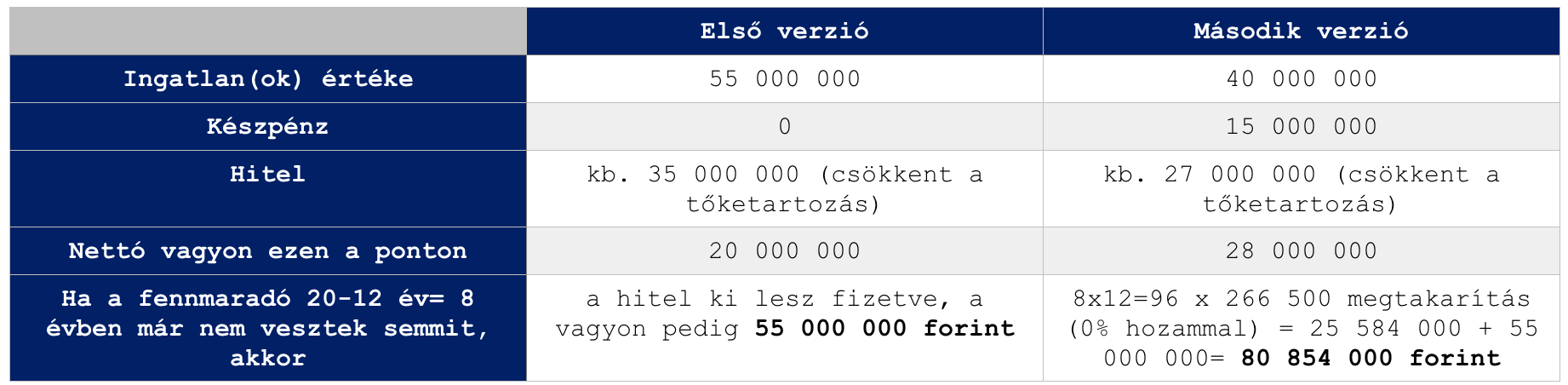

Ezen a ponton tartunk ott, hogy az ingatlanvagyonotok és az önerő összege pontosan az az 55M forint, amiért az első verzióban lakást vettetek volna 15M önerőből+40M hitelből és a havi törlesztése 250 000 forint lenne.

Hogy miért 80 854 000 millió a vagyon, ha ezen a ponton nem veszünk semmit? Mert a megszerzett ingatlanok (ingatlanvagyon) tovább termeli nekünk a hozamjövedelmet! Míg az álomlakás, amiben élünk, semmit nem termel.

Szóval az álomház megvásárlása…

14 534 976 forint önerőt gyűjtöttetek össze, míg összesen 55 000 000 forintra lenne szükségetek. Magyarul 40 000 000 hitel kell, aminek a törlesztése 250 000 forint (konstans kamatszámokat veszek áremelkedés nélkül).

Az ikerházat is albérletbe tudjuk adni, aminek a bevétele pesszimista becslés alapján is 160 000 forint + maradt a másik két albérletből minden levonás után havi 16 500 forint, azaz összesen 176 500 forintot tudunk fedezni a hitelből.

A maradék 73 500 forintot kell a rendelkezésünkre álló 250 000 forintból kifizetni. Magyarul 12-16 évnyi tudatos építkezés után ott tartunk, hogy az álomházunk havi 73 500 forintba kerül nekünk.

Ráadásul a keretből (250 000-73 500)= 176 500 forintunk marad, amit tovább tudunk gyűjteni (ez évente 2 118 000 megtakarítást jelent változatlan feltételek és életcélok mellett).

Az ingatlanvagyonunkat pedig egy panel, egy nagyobb lakás és egy ikerház képezi, amik „öneálltóak” és még pénzt is termelnek + árfolyamnyereségünk lehet, ha eladjuk őket.

Összegzés

A számuk magukért beszélnek, hiszen végső soron akár dupla, de tripla vagyont is összehozhatunk ugyanolyan mértékű havi ráfordítás mellett, ha stratégiában és nem álmok megvalósításában gondolkozunk.

Természetesen számos változó közbeszólhat, mint például

- jövedelemstagnálás

- élethelyzetváltozás

- új életcélok

- ingatlanok drasztikus áremelkedése

De ez végső soron egy okos térkép és megvalósítási terv lehet számunkra, amibe a saját számainkat beillesztve tudunk tervezni előre. Sok sikert kívánok hozzá!

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | jún 5, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Albérlet vagy saját lakás? Szerintem nem létezik olyan felnőtt ember az országban, aki(nek) ezt a kérdést még nem tette/tették volna fel valamilyen szövegkörnyezetben. Hiszen laknunk mindig kell valahol, tehát ez egy viszonylag konstans igény és szükséglet. Ha nagyon le akarom egyszerűsíteni a cikket, akkor szerintem a legnagyobb butaság albérletet fizetni, ha a lehetőségeink engednék a saját lakást. A cikket akkor olvasd tovább, ha érdekelnek a „nem tipikus” indokok és okok…

Azért jobb az albérlet, mert mobilisabb vagyok…

Mielőtt elkezdenénk kiszámolni, hogy az albérlet vagy a saját lakást éri e meg számunkra jobban anyagilag, érdemes végigmenni a „tipikus” pro és kontra érveken. Elsőként nekem mindig a mobilitás jut eszembe az albérletről, mint legit érv. Hiszen albérletből:

- könnyebb költözni

- könnyebb váltani munkahelyet városok között

De mit jelent ez a mobilitás – ami nagyon jól hangzik és kielégíti az Y-Z generációk alapvető létszükségleteit – Magyarországra vetítve? Ahhoz, hogy értsük ezt a felvetést, fontos megjegyeznünk, hogy a mobilitás iránti vágy az USA-ból vagy Franciaországból érkezett meg hozzánk. Mivel szívjuk magunkba a nyugati kultúrát, így egyértelmű, hogy ez is terítékre került!

Azonban van ezzel egy kis probléma…

A déli agglomeráció elérhetősége Budapestről csúcsidőben

A példa kedvéért a déli agglomerációt vettük szemügyre (de itt megnézheted a többi is: agglomerációs térkép) Itt is vannak olyan települések, amelyek két kiindulási pontról is elérhetők 30 percen belül, ezek:

- a budai oldalon: Budakeszi, Budaörs, Törökbálint és Érd

- a Csepel-szigeten: Halásztelek és Szigetszentmiklós

- a pesti oldalon: Dunaharaszti

A Déli szektorban mindössze Budaörs az a település, amelyik elmondhatja magáról, hogy Pestről és Budáról is elérhető 30 percen belül. Sajátságos helyzetben van a Csepel-sziget, mely szintén elérhető 30 percen belül, de csak a két legközelebb eső vizsgálati ponttól (István és Imre), a távolabbiaktól már nem.

Hogy ez miért annyira fontos, hogy legit érvként megdőljön a mobilitás kérdése? Az agglomeráció folyamatosan bővül, az utazási sebesség gyorsul. Ma már több ügyfelem van, akik Székesfehérvárról, Tatabányáról járnak be minden nap dolgozni Budapestre. Az utazási idő jellemzően 1-1 és negyed óra szokot lenni.

A mobilitás Magyarországon egyre inkább jelentőségét veszti (talán sosem volt jelentős?), hiszen még a Budapest-Győr útvonal is megtehető másfél óra alatt, ami nem több, mint a Deák térről tömegközlekedéssel hazamenni Budaörsre délután…

Azért jobb az albérlet, mert nincsen álagmegőrzési költségem

A következő tipikus „albérletes” érv, hogy megúszhatjuk a felújítás költségeit. Elsőre nagyon jól hangzik, hogy nem kell újrafestenünk, penészteleníteni a fürdőt vagy újra járólapozni a lakást. Mint ahogyan bármi komolyabb probléma keletkezik, azonnal dobbanthatunk. Abba belegondoltál már, hogy ezeket a költségeket továbbra is te fizeted meg (vagy a soron következő albérlő)? Hiszen ezek a fenntartási költségek mind bele vannak építeni az albérleti díjba.

A CIB Bank és az NRC reprezentatív kutatásából kiderült, hogy a válaszadók szerint 670 000 forint (jelenértéken) az átlagos lakásfelújítási költség. Ha abból indulunk ki, hogy nem kell minden héten felújítani a lakást, akkor számolhatunk 5 évente nagyjából 670 000 (jelenértéken) forintos teljes kiadással, ami fedez minden álagmegőrzési kiadást. Ezt elosztva, havi 11 166 forint átlagos költsége keletkezhet az ingatlantulajdonosnak.

Neked kell megfizetni az adót az albérlet után

Gondolhatod, hogy az albérlet tulajdonosának van egy elképzelése arról, hogy mennyit szeretne nyereségként kapni a lakásáért. A bevételt terhelő adót egyszerűen „rád tolja”. Ha a 10%-os költséghányad alkalmazása ingatlanbérbeadás esetével számolunk, akkor az alábbi adót fizeted meg minden hónapban a tulaj helyett:

Ennél az adózási módnál nem kell a számlák gyűjtögetésével szórakozni egész évben. Nem szükséges a számlákat, bizonylatokat gyűjtögetned, a bevételből egyszerűen levonsz 10 %-ot (csak úgy, mindenféle számlák nélkül) és a fennmaradó 90% lesz a jövedelmed, ami után adót fizetsz.

Ha a bérlőd megfizeti a rezsi fogyasztását neked (lakást így szokás kiadni), akkor az is bevételnek számít! Az oké, hogy te továbbfizeted a közműveknek, de akkor is bevétel!

Bevétel – 10% = Bevétel * 90% = Jövedelem

A fenti példával:

(150 000 Ft bérleti díj + 40 000 Ft rezsi a bérlőtől) * 90% =171 000 * 0,9 = 153 900 Ft

Fizetendő személyi jövedelemadó: 153 900 * 15% = 23 085 forint / hó

Gondolj bele abba, hogy albérlet esetén közvetetten, de neked kell a példa alapján havi 23 085 forintot megfizetni. Még mindig jobban hangzik, mint a 11 166 forintos általánykiadás kalkuláció az álagmegőrzésre?

Duplán buksz, hiszen a lakástakarékkal még olcsóbb lenne a felújítás

A lakástakarék az a lakáscélú megtakarítási termék, amiből többek között ki tudod fizetnia. felújításodat is. Minden befizetésedhez az állam 30%-ot hozzátesz. Ez azt jelenti, hogy most tudjuk, hogy neked majd 670 000 forintos lakásfelújítási kiadásod lesz 5 év múlva (vagy amikorra tervezed), akkor biztos lehetsz abban, hogy lakástakarékkal máris 30%-ot meg tudsz spórolni.

Nem számoltam ki pontosan a 670 000 forintos felújítási költséggel (kb. havi 8 500 forintot kéne ehhez lakástakarékban félretenni), de a lényeg tökéletesen kirajzolódik: Miközben attól félsz, hogy a saját lakással extra kiadásod lenne, sokszorosát fizeted meg albérlőként (egyrészt a rád terhelt adóval, másrészt a fel nem használható lakástakarékkal) ennek az összegnek.

Azért jobb az albérlet, mert fixek a költségek

Teljes joggal rettegnek az emberek az ismeretlen, és folyamatosan emelkedő költségektől. Éppen ezért érthetetlen, hogy miért tartják sokan sokkal kiszámíthatóbbnak a 2-3-5 évenként lejáró albérleti szerződésüket, mint egy hosszú futamidőre fixált forinthitellel megvásárolt saját lakást?

Tegyük fel, hogy háromévente kötsz új szerződést. Joggal feltételezheted, hogy az albérlet tulajdonosa mindig a maximális nyereségre koncentrál, így a piaccal együtt „mozgatja” az árait, amint már semmilyen bérleti szerződésből eredő korlátozás nem hátráltatja.

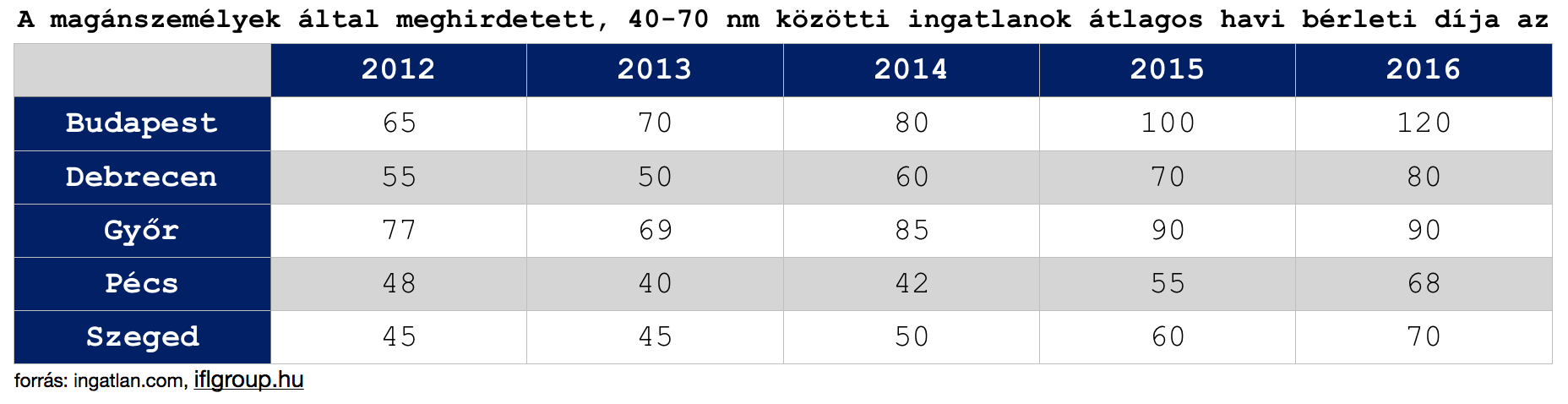

A példa kedvéért Budapesten 2012-ben 65 000 forintért írtál alá 4 évre egy albérleti szerződést, ami 2016-ban lejárt. Akkor 120 000 forinttal tudtad újra megkötni. Ez 84%-os emelkedést jelent, 8 éves időtávra vetítve pedig extra 2 640 000 forint megfizetendő albérleti díjat.

Az a banki ügyfél, aki saját lakást vásárolt és hitelét 10 évre előre fixálta, jelen esetben nem kényszerült extra „veszteséget” elkönyvelni a piaci árváltozás miatt, ami jelen esetben extrémebb volt, mint amennyire a kereskedelmi bankok kamatai változtatk az elmúlt években.

Azért jobb az albérlet, mert olcsóbb… vagyis az albérlet vagy a saját lakás éri meg jobban anyagilag?

Mindig megpróbálják az albérletet és a saját lakást összehasonlítani matematikailag. Ebből a megközelítésből egyrészt a havi felmerülő kiadásokat (albérleti díj vs banki hiteltörlesztés) lehet összehasonlítani, illetve az ingatlanvagyon vs likvid vagyon mértékét-értékét.

A banki hitel vagy az albérleti díj a magasabb?

Fontos leszögeznünk az elején, hogy saját lakást kizárólag az tud vásárolni, aki megfelel a hitelezés szabályainak és rendelkezik minimum 20% önerővel vagy tehermentes ingatlannal. Így máris nagyon sokak számára nem jelent valódi alternatívát a saját lakás, hiszen nincsen rá anyagi lehetőségük jelen pillanatban.

Mégis feltételezzük azt, hogy egy 25M forintos lakást meg tudnánk venni 20% (5M forint) önerő és 20M forint hitel felvétele mellett. Azt láthattuk, hogy egy ilyen értékű ingatlan albérleti díja Budapestben már elérte a 150 000 forintot havi szinten.

20 éves futamidőre, 10 évben fixált kamatperiódus mellett a 20M forint havi törlesztője 125 000 forint lenne (piaci átlagár). Már önmagában ez a törlesztő alacsonyabb, mint az albérlet díja. Ha a különbséget beforgatnánk lakástakarékba és előtörlesztenénk ebből a hitelt, akkor további pénzeket tudnánk megspórolni.

Pl.: 10 évre megkötött 20 000 forintos lakástakarék esetében 3,2M forint gyűlik össze, amivel csökkenthető a tőketartozás. Ez havi szinten a betörlesztés után 93 000 forint körüli törlesztőt jelentene (ha nem emelkedik a kamat), míg a tőketartozásunk 10 év után 12,2M helyett 9M forintra csökkenne.

Tényleg számít az elmaradt haszon mértéke?

Nézzük meg, hogy azzal az 5M forinttal mihez tudnánk kezdeni, amit nem ingatlanvásárlásba, és önerőre költenénk el. Mivel teljesen átlagos piaci befektetőként viselkedünk, ezért azt gondolom, hogy reálisan 20 éves távlatban az évi nettó 2%-os hozam az indokolt.

13 266 488 forintunk lenne 20 év múlva.

Ehhez képest a saját lakás megvásárlásával és a 20 év múlva lejárt hitel mellett rendelkeznénk egy minimum 25M forint értékű ingatlanvagyonnal. De mivel ismerjük az ingatlanpiac mozgását, ezért vélhetően az ingatlan értéke minimum az infláció mértékével emelkedne. Tehát 1%-os annualizált infláció mellett 30 504 000 forint értékű ingatlannal rendelkeznénk.

Ez 2,5x magasabb felhalmozott vagyon. Azonban nem szabad elfelejteni a kiadásokat sem!

A 20 év alatt kalkulált kiadások

A befeketetés esetében a kiadásokkal ne kalkuláljunk, hiszen 5M forintot befektettünk és nettó 2%-os hozammal számoltunk. A hitel esetében azonban:

0-10 év között fizettünk 125 000+ 20 000 (lakástakarék) = 145 000 forintot, azaz összesen 17 400 000 forintot

10-16 év között fizettünk 93 000+ 40 000 (lakástakarék) = 133 000 forintot, azaz összesen 9 576 000+ 300 000 forint maradványérték az előtörlesztés után

16 év alatt a hitelbe befizettünk és kifizettünk összesen 26 976 000 forintot, tehát közel 7M forintot fizettünk rá a hitelre.

Ha feltételezzünk, hogy pénzügyileg fegyelmezettek vagyunk és ezt a 7M forint ráfizetést megspóroltuk volna, akkor… jah várjunk egy pillanatra! Ugyanis ez a tipikus érve a saját lakást hitelből ellenzőknek, hogy mennyi pénzt lehet megspórolni. Emlékszel még feljebb, hogy a albérlet konstans drágább, mint a hosszútávra fixált hitel törlesztése? Tehát nem tudtunk volna ugyanazon ráfordítással 7M forintot megspórolni…

Viszont az albérletbe elégettünk volna 20 év alatt (változatlan albérleti díj mellett- biztosan nem marad változatlan…) 240x 150 000= 36 000 000 forintot, amiért cserébe lakhatást béreltünk magunknak!

Hogyan legyen saját lakásom, ha nincsen önerőm?

Ha pedig beláttuk, hogy igazam van és az albérlet Magyarországon egy „nincsen jobb megoldás”, akkor ideje egy megvalósítási tervet alkalmazni arra vonatkozóan, hogyan lehet saját lakásunk belátható időn belül!

A következő években hanyagold a „mindent bele nyarakat”

Én csak „mindent bele nyárnak, nyaralásnak” hívom azt a jelenséget, amikor egész évben feszesen gürizünk, hogy az év dedikált 1-2-3 hetében „mert megérdemlem” jogcímen minden pénzünket elköltsük olyan túlárazott hülyeségekre, mint a tízcsillagos hotel, a „nem főzök” minden étkezés étteremben vagy éppen a meglátom-megveszem csodaduó.

Szüntesd meg a hiteleidet

Tavaly kérdezte tőlem az egyik legjobb barátom, hogy mit csináljon az 1 millió forintjával. Fektesse be vagy fizesse a diákhitelt? A válasz egyértelmű, ugyanis rövid távon és biztonságosan 2-3%-ot nyerhetünk, míg a diákhitel (szab. fel) esetében 4-5% kamatos kamatot bukunk tőkearányosan.

Ugyanez a szabály igaz a hitelkeretekre, hitelkártyákra, személyi kölcsönökre. Kezdjük el felszámolni ezeket, és hitelkényszer helyett megtakarítási kényszerbe helyezni saját magunkat. Ugyanis a megspórolt hitelkamatok önmagukban milliókat jelenthetnek neked a következő években.

Sose vásárolj terv nélkül

Demagóg, de mégis itt csúsznak el a legtöbben. Állítom, hogy az emberek 99%-a havi szinten minimum 15 000 forinttal többet költ el a bevásárlásoknál, mint amit tervezett-indokolt lenne. Ennek az oka a „még egy akció” a boltban és az, hogy terv-bevásárló lista nélkül érkezünk meg. Ha előre megtervezed, hogy mit akarsz a következő héten főzni és ehhez tartod magadat, akkor garantálom, hogy spórolni fogsz.

15 000x 5 x 12= 900 000 forint extra megtakarítás…

Iktasd ki az ünnepi ajándékozásokat

Ideje leszámolni a családban a felnőttek közötti végeláthatatlan és brutálisan drága ajándékozgatásoknak, amikor rendszerint felesleges (de legalább drága) kacatokat vásárolunk egymásnak. A pénzt költsük a gyerekekre kollektíven és lehetőleg szabjunk meg egy határt.

Tudtad, hogy karácsonykor átlagosan 50 000 forintot költ egy magyar felnőtt ajándékokra? És akkor még holn van mindenkinek az éves születésnapja és egyéb ünnepek (valentin nap, évfordulók…stb)? Őrület…

Azonnal kössél egy rendszeres díjas megtakarítást

Lehet, hogy neked most éppen nem lakáscélod van, hanem gyerek vagy nyugdíjcélod.

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Minden esetben azonnal el kell indítanod valamilyen kötött megtakarítást, ugyanis nem bízhatsz abban, hogy majd te leszel elég fegyelmezett ahhoz, hogy 5-10-15 éven keresztül minden hónapban félretedd a pénzed. Mert vis major mindig bekövetkezhet. A probléma, hogy vis majornak tekinjük azt is, ha el akarunk menni étterembe, de már csak a megtakarított pénzünk maradt meg…

Ez már egy egész okos terv, hogyan lehet lakásod. Nem kell túlbonyolítanod. Minél többet tudsz félretenni rendszeres megtakarításba, annál kevesebb hitelre lesz szükséged. Ha elfogadjunk, hogy egy átlagos felnőtt ma 250 000 forintot keres nettó (szerintem többet) és ketten vagytok, akkor fejenként 40-40 ezer forint rendszeres megtakarítás nem szabadna megterhelőnek lennie.

Hitellel kapcsolatos cikkek

A Minősített Fogyasztóbarát Lakáshitel jellemzői

Ingatlanvásárlás befektetési céllal fogyasztóbarát hitelből mikor éri meg?

Miért használod rosszul a hitelközvetítőt?

Szeretnél megtakarítani vagy hitelt felvenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 23, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Megéri kiváltani a lakáshiteleket még az idén? Sokakban merül fel a kérdés, amihez a szokásos üres lózungokon és szponzorált tartalmakon kívül nem sok konkrétumot lehet beszerezni. Ha megfordítjuk a kérdést, akkor valójában miért ne érné meg kiváltatni a lakáshitelünket egy olyan piaci környezetben, ami lényegesen kedvezőbb kamatokat biztosít számunkra, mint amikor felvettük a hitelt vagy amikor a devizahitelünket átváltották forinthitellé?

Milyen lakáshiteleket érheti meg kiváltatni?

Nagyon leegyszerűsítve minden meglévő lakáshitelt érdemes felülbírálni és megnézni, hogy a konstrukció átalakításával és/vagy kiváltásával jobban járhatunk e, mintha megmaradunk a meglévő hitelünknél. Érdemes első körben definiálnunk a célunkat:

- csökkenjen a havi törlesztő

- csökkenjen a futamidő

Konkrét példa, ami a cikk számításának az alapját képezi

Piaci kamatozású lakáshitel.

2027. június. 15.-a a lejárata, de újabban 2030.06.17. van megjelölve mint szerződés lejárat időpontja.

Törlesztő részlet: 152 208 HUF

Tőketartozás: 15.623.757 HUF

Ez a konstrukció egy svájci frank alapú lakáshitelből forintosított forintos hitel. Kevesen tudják, hogy a forintosított hiteleik 3 havi Buborhoz kötött, referenciakamatozású forinthitel. Vagyis ha változik a Bubor, az legkésőbb 3 hónap múltán meg is látszik a törlesztőrészleten. A kamatperiódus mellett kamatfelár-periódus is van, márpedig a törlesztőrészlet várható alakulása szempontjából ezzel is érdemes tisztában lenni.

A forintosított devizahitelek jellemzői

- a forintosított hitelek kamatperiódusa 3 hónap,

- főszabály szerint a hitel forintosítás utáni kamatszintje = 3 havi BUBOR + a devizahitel eredeti kamatfelára, de

- nem lehet magasabb a forintosított hitel kamatszintje, mint az eredeti volt azzal a kitétellel, hogy

- legalább 1%-os kamatfelárat, vagyis (a jelenlegi BUBOR alapján) 3,1%-os kamatot fel kell számítaniuk a bankoknak,

- legfeljebb 4,5% (lakáshitelek), illetve 6,5% (szabad felhasználású jelzáloghitelek) lehet a kamatfelár,

- a fenti kamatfelárakat a rendszeresen felszámított díjak nélkül kell számítani.

Az új lakáshitelünket változó kamatozásúra vagy hosszabb távon kamatfixált ajánlatra kérjük?

Amikor a kiváltáson gondolkozunk, akkor nagyon fontos ezt a körülményt tisztáznunk. Gyakran mossák össze a különböző kamatperiódusú ajánlatokat az ügyfelek és kockázatelemzés helyett kizárólag az alacsonyabb kezdő törlesztőrészlet lesz a döntő számukra!

Mi az a kamatperiódus kockázat? Az olcsóbb, változó kamatozású lakáshitelekkel azt kockáztatjuk, hogy drágulás esetén a hitelünk szinte azonnal drágulni fog. A drágább, ugyanakkor hosszabb távon fixált kamatozású lakáshitellel azt írjuk alá, hogy a kamatunk akkor is ugyanannyi marad (és a törlesztőnk), amikor a piac emeli a kamatait és drágítja a hiteleit.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

„Azoknak a családoknak, akik nem befektetési, hanem lakhatási céllal vettek hitelre ingatlant és most ki szeretnék azt váltani egy kedvezőbb ajánlatra, kifejezetten kötelező a drágább, ugyanakkor fix kamatozású hitelt választani” – Szarvas Norbert, IFL blog szerzője

Vegyük figyelembe a megemelkedett jövedelmünket

Még mielőtt belevágunk a számolgatásba, érdemes figyelembe vennünk azt a nem elhanyagolható tényt, hogy a jövedelmünk az elmúlt években dinamikusan növekedett, aminek hatása a vásárlóerő paritás növekedésén is érezhető volt.

Nem szabad a kezdeti törlesztőrészletünkből kiindulni, és azt megpróbálni visszaállítani. A példában leírt mostani 152 208 forintos törlesztőrészlet is nagyjából 100 000 forintról indult 12 évvel ezelőtt, de az biztos, hogy ezt nem fogjuk tudni visszaállítani. Nem is érdemes.

A kiváltandó lakáshitel törlesztőrészletét és futamidejét érdemes a megemelkedett jövedelmünk függvényében vizsgálni. Így nem lesz számomra meglepő, ha végső soron ugyanannyit vagy többet kell havonta fizetnünk, viszont cserébe

- jelentősen csökken a futamidő

- jelentősen (milliókkal) csökken a teljes visszafizetés összege

Megéri kiváltani a lakáshiteleket egy teljesen új konstrukcióra?

Hátralevő futamidő: 12 év

Törlesztő részlet: 152 208 HUF

Tőketartozás: 15.623.757 HUF

Végtörlesztés díja: 15.623.757+ 2%= 15 936 232 forint

A számításban a család igazolható jövedelme havi 400 000 forint.

Kritikus kérdések a lakáshitel kiváltása előtt

- az ingatlanunk mai piaci értéke megfelelő? Fő szabály: a hitel összege maximum a bank által! megállapított forgalmi érték 80%-a lehet, de vannak bankok, akik ennél is szigorúbbak

- a jövedelmünk- meglévő hitelek töresztése (kivéve a lakáshitel, amit kiváltunk) 50%-a fordítható havi törlesztésre. Belefog férni az új törlesztő?

- a BAR listán szerepelünk, mint rossz adós? Ha igen, akkor nem tudjuk kiváltani a hitelünket

Bónusz cikk: Milyen szabályoknak kell megfelelnem a hitelfelvétel során?

Mit mond a lakáshitel kalkulátor, milyen feltételekkel kaphatunk ma hitel?

Első lépésként fogom és megnézem a lakáshitel kalkulátort, hogy ezekkel a paraméterekkel milyen havi törlesztést adnak számunkra a bankok hitelkiváltás esetén és változatlan futamidő mellett a különböző kamatperiódusokra:

[Mindig a legjobb törlesztőrészlet ajánlatot veszem figyelembe]

változó kamatozású hitel (3 havi): 128 432 HUF (ilyen konstrukciónk van most)

3 éves kamatozás: 133 796 HUF

5 éves kamatozás: 134 854 HUF

10 éves kamatozás: 142 609 HUF

A számokból több érdekes dolgot vehetünk észre:

- mindegyik ajánlat havi törlesztője azonos futamidő mellett alacsonyabb, tehát biztosan megéri kiváltani a lakáshiteleket

- a 3 és az 5 éves kamatperiódus között (két különböző bank ajánlata) 1 058 forint havonta a különbség, ami (változtatlan kamatok mellett) 12 év alatt összesen 152 352 forint. Cserébe viszont két évvel tovább garantált a törlesztőrészletünk!Érdekességképpen, ha 3 év múlva 2%-ot emelkedne a 3 éves kamatperiódusú hitelünk, akkor a köztes 2 évben (az 5 éves fix hitelhez képest) a havi törlesztőrészlet különbség:2%-os kamatemelkedés esetén a 3 éves fix hitelünk új törlesztője: 149 399 Ft2 év törlesztőkülönbsége (a 5 éveshez képest): 14 545 forint /hó, összesen 349 080 forint, azaz több, mint kétszer többet fizetnénk vissza, ha a 3 éves fix hitelt választjuk az 5-höz képest és 2%-kal emelkedik a törlesztőrészlet az első kamatfordulón!

- a 10 évre (szinte végig) fixált hitel törlesztése alacsonyabb havi 6 790 forinttal, mint a három éves kamatozású hitelnek, amelyik az első kamatfordulón 2%-ot emelkedett!

- a mostani konstrukciónkhoz képest havi 9 599 forinttal kell kevesebbet fizetnünk változatlan futamidő mellett. Viszont 10 évig garantált a törlesztő, míg a jelenlegi esetben a piaccal együtt emelkedhet/csökkenhet

Kombináljuk a hitelt lakástakarékkal?

Szögezzük le a legelején, hogy lakástakarékkal kombinálni a hitelünket két stratégia esetben érdemes:

- a lakástakarékon időarányosan elérhető kamat mértéke magasabb, mint a hitelünk kamata, azaz a pénzünk itt jobban termel, mintha a banknak adnánk

- szeretnénk a likviditásunkat megőrizni hosszútávon egy vis major helyzet esetére, ugyanis a hitelt fizetnünk kell, de a mellé kötött lakástakarékokat egyesével és bármikor felmondhatjuk, amiből a pénzünket (mínusz kezelési költség+számlanyitási díj+ bizonyos esetekben az állami támogatás) visszakaphatjuk és a családi kiadásunkat tehermentesíthetjük a havi x-szer 20 150 forintos teherrel.

Vegyük úgy, hogy meggyőzött minket a 10 évre fixált lakáshitel konstrukciója

és szeretnénk minél több lakástakarékkal kombinálni. Ebben az esetben megfontolandó lehet a kiváltandó hitel futamidejét kitolni 25 éves, ugyanis ebben az esetben az elnyújtott futamidő hatására jelentősen csökken a bank felé fizetendő összeg. A különbséget pedig a jobban kamatozó lakástakarékba tudjuk helyezni.

futamidő 25 év

törlesztőrészlet: 86 931 forint

kamat: 4,24%

10 éves LTP EBKM: 4,22%

Ebben az esetben tehát 0,02%-kal rosszabbul kamatozik a pénzünk a lakástakarékban, mintha a hitelbe fizetnénk. Amiért mégis ezt a konstrukciót számolom ki annak az oka a likviditásunk megőrzése a következő 10 évben. Tehát stratégiailag indokolt és legit megoldással állunk szembe.

Hogy miért 10 éves lakástakarékot számolok és nem 4 évenkénti betörlesztést? Egyrészt ízlés kérdése, másrészt az alábbi két extra cikkből megértheted:

Extra cikk 1: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Extra cikk 2: Az Állam érdeke, hogy csökkenjen a lakástakarék támogatás?

A lakástakarékkal kombinált új lakáshitelünk számai

futamidő 25 év

törlesztőrészlet: 86 931 forint

kamat: 4,24%

10 éves LTP EBKM: 4,22%

10 év múlva a tőketartozásunk: 11 472 013 HUF

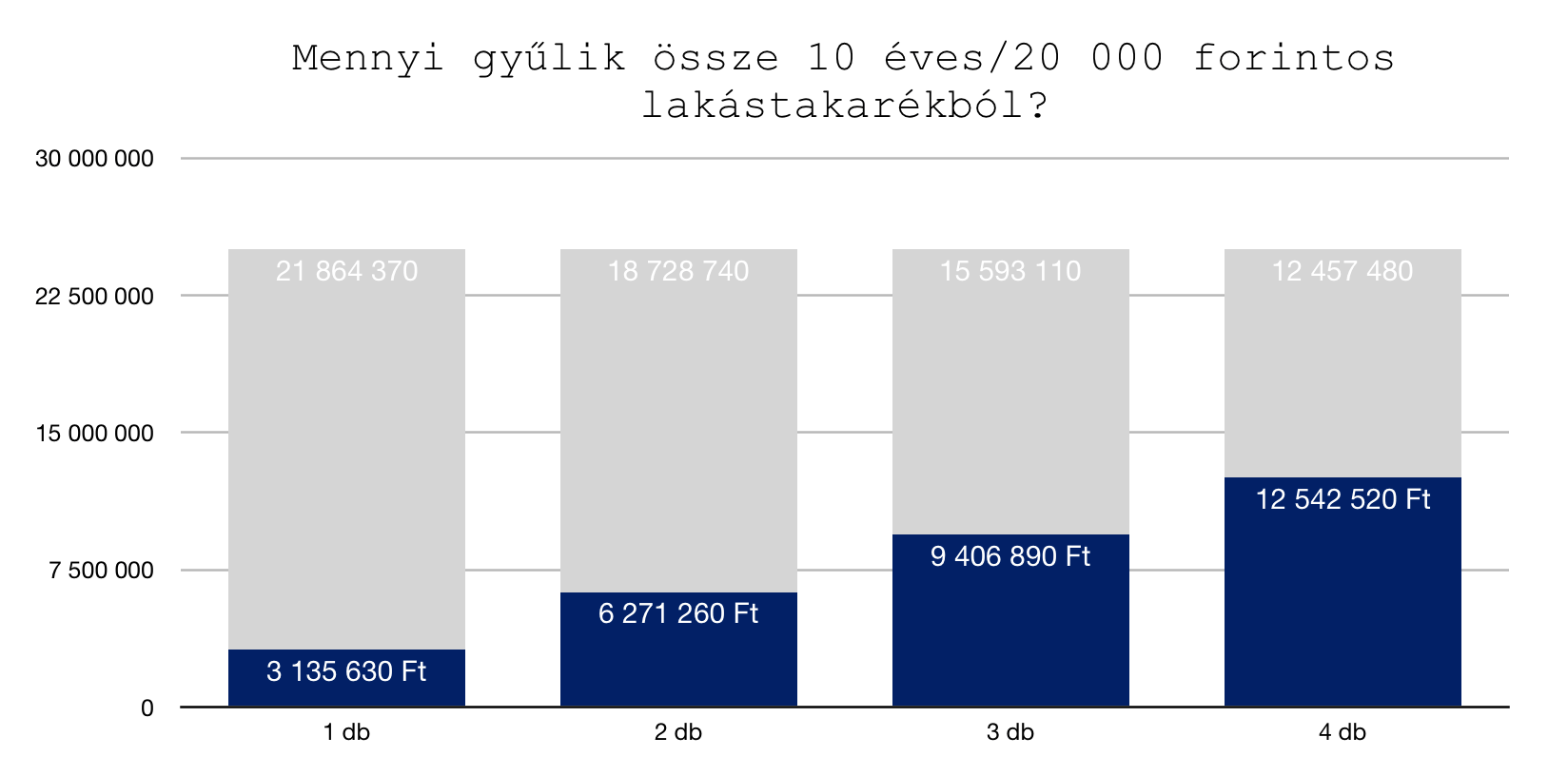

1 db 10 éves 20 000 forintos lakástakarék megtakarítási összege: 3 135 630 HUF

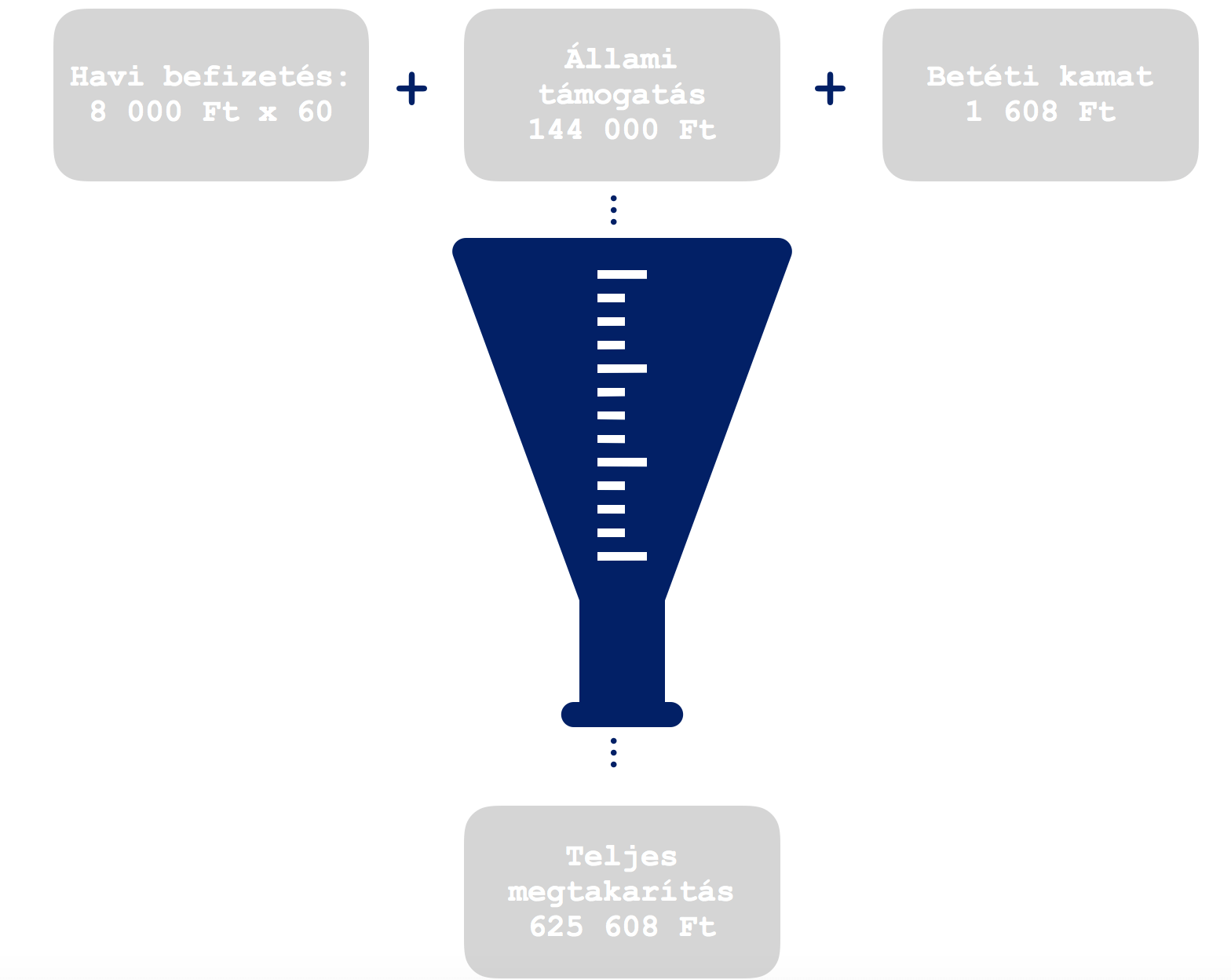

Szükséges lakástakarék darabszám: 3 db 20 000 forintos + 1 db 13 000 forintos = 11 445 060 HUF + hitel maradványérték 26 953 forint (a végtörlesztés a Minősített Fogyasztóbarát Lakáshitel konstrukció miatt díjmentes).

tényleges futamidő: 10 év (-2 év csökkenés)

tényleges havi törlesztőrészlet: 86 931+ 73 600 (4x 150 forint adminisztrációs díj) = 160 531 / hó

teljes visszafizetés: 19 263 720 forint

a jelenlegi kosntrukciónkban változatlan kamatok mellett a teljes visszafizetés: 21 917 952 forint

tehát ehhez képest spóroltunk 2 654 232 forintot

amennyiben a jelenlegi változó kamatozású hitelünk 2%-ot emelkedne jövőre, akkor a teljes visszafizetendő: 24 150 336 forint lenne!!!! Ez az új konstrukcióhoz képest 4 886 616 millió forint veszteség lenne, ami a jelenlegi tőketartozásunk 33%-a…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 18, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

Az elmúlt hónapokban számos feltételezés látott napvilágot, miszerint az Állam érdeke, hogy csökkenjen a lakástakarék támogatás, azaz készülnek már a hatályos jogszabályi javaslatok ezzel kapcsolatban. Természetesen semmit nem erősítettek meg, ugyanakkor érdemes elgondolkoznunk azon, miért lehetne érdeke az Államnak ez a lépés? Ebben a cikkben a lakástakarékok állami támogatásának a csökkentését indokoljuk és racionalizáljuk, ami már több, mint egy gyenge értékesítési érv az ügynökök részéről!

Mekkora a lakástakarék állami támogatása? Az Állam minden befizetésünkhöz 30%-ot, évente szerződésenként maximum 72 000 forintot ad hozzá. A szerződések, és ezáltal az állami támogatás mértéke is többszörözhető.

#1 A költségvetés tehermentesítése

Mindennemű állami támogatás esetén azt kell feltételeznünk, hogy addig él, amíg az Államnak megéri gazdaságilag és/vagy társadalompolitikailag. A témával kapcsolatban pedig meg kell vizsgálnunk a lehetőségét annak, hogy mi történik a folyamatokkal, amennyiben ez a támogatás lecsökken.

Fontos megérteni, hogy az Államnak nagyon megéri a lakástakarékok támogatása, hiszen ezzel ösztönzik a lakosságot a lakáscélú öngondoskodásra, aminek az eredménye végül az építőiparon, ingatlanpiacon és a járulékos szolgáltatásokon (pl.: ha költözünk, akkor irány az IKEA, ahol ÁFA-t fogunk fizetni) csapódik le.

Mennyit bír el a költségvetés? A lakástakarékok állami támogatásának csökkentésével öngondoskodási csökkenés várható?

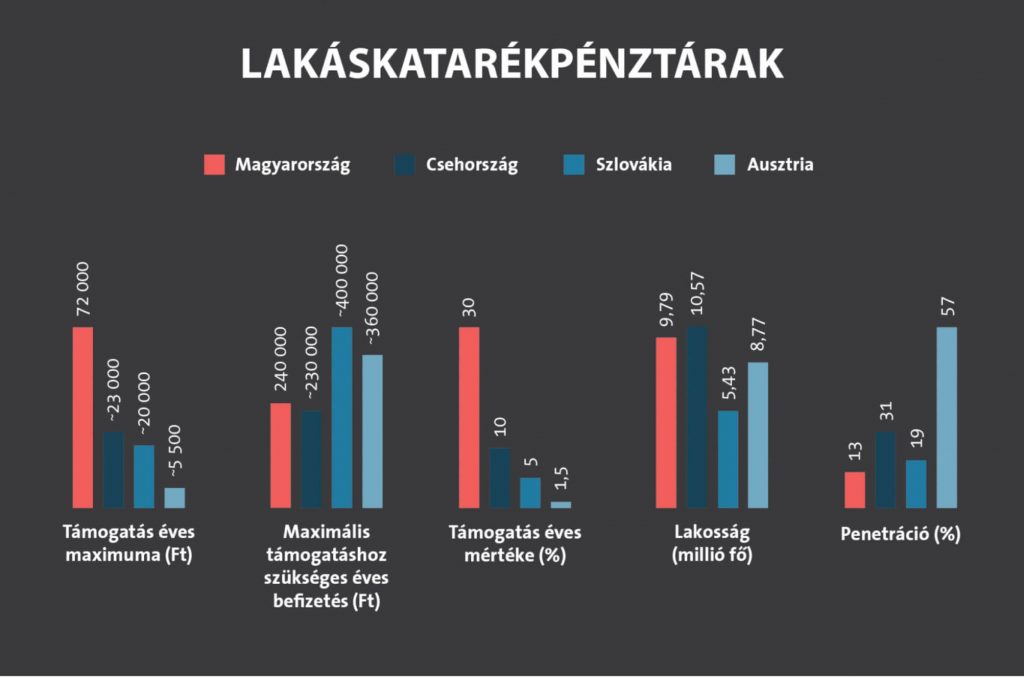

Érdemes megvizsgálnunk a környező országokat lakástakarék szempontból. Jelen esetben Szlovákiát, Csehországot és Ausztriát néztük meg, mint hasonló méretű és lélekszámú országok. Az alábbi fontos megállapításokat tehetjük ezzel kapcsolatban:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

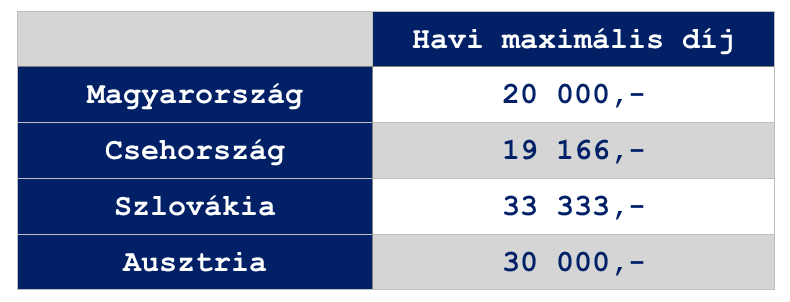

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül.

- A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

#2 A költségvetés tehermentesíthető, de nem várható visszaesés

Erős megállapítás lehet sokak számára, de teljesen egyértelműen a fenti diagramból is kiolvasható, hogy jelenleg és az elmúlt években a magyar lakástakarék pénztár erőteljesen túlfinanszírozott volt állami támogatás szempontjából. Nem véletlen, hogy a lényegesen fejlett pénzügyi kultúrával rendelkező társadalmakban töredéknyi állami támogatás mellett is lényegesen többen kötnek lakástakarék szerződést.

A magyar lakástakarékpiac narratívája tehát alapvetően adott. Máshol azért alacsonyabb az állami támogatás, mert azon a szinten jobban megéri tartani a támogatást, mint megemelni a magyarhoz hasonlóan. Tehát a versengő országokban elérhető állami támogatások mértéke fordítottan arányos a pénzügyi kultúrával és a lakosság jellemző megtakarítási hajlamával. Minél tudatosabb a társadalom pénzügyileg, annál jobban tehermentesíthető a költségvetés.

A kérdés, hogy nálunk mi lesz a következő lépcsőfok? Előkészületben a 20%-30 ezer forintos párosítás?

Jelenleg nálunk a 30%-os állami támogatás és a havi 20 000 forintos szerződésenkénti maximális betéti összeg van érvényben. Vélhetően az első költségvetési tehermentesítési lépés a lakástakarék állami támogatásának 20%-ra való faragása, ami egyáltalán nem lenne közegidegen – gondoljunk csak a NYESZ-ÖNYP-Nyugdíjbiztosítás hármasra vagy az egészségpénztárakra megszerezhető 20%-os adójóváírásra.

Ugyanakkor önmagában az állami támogatás csökkentése még nem eredményezne fellendülést a lakástakarék és ingatlanpiacon. Az Állam érdeke egyértelműen az ösztönzés. Valószínűleg megtartaná a költségvetés az évi 72 000 forintos szerződésenkénti állami támogatás maximumát, amihez 20%-os támogatás mellett meg kellene emelni a betéti összeget 20 000 forintról havi 30 000 forintra. Ha visszatérünk a környező országokra, akkor felismerhetjük a sormintát, azaz a maximális állami támogatás mindenhol magasabb befizetéssel és alacsonyabb állami támogatás mellett realizálható.

#3 A magasabb betéti összeg (alacsonyabb lakástakarék támogatás mellett) összhangba kerül az emelkedő ingatlanárakkal

Magyarországon két lényeges tendencia alakult ki, ami érinti a lakástakarékot:

- jelentősen növekednek a bérek

- drágulnak az ingatlanok

Ez azt jelenti, hogy egy 4 éves havi 20 000 forintos lakástakarék szerződésen elérhető 1 250 000 forintos megtakarítás egyáltalán nincsen összhangban a jövedelmekkel és az ingatlanárakkal. Magyarul elhanyagolható összegekről beszélünk az emberek lehetőségeihez és az ingatlanpiac adottságaihoz képest.

Erre megoldást jelenthet a lakástakarékok többszörözése – 1 ember maximum 5 lakástakarék szerződője lehet – , amihez azonban szükséges szereznünk 5 közeli hozzátartozónak a szabad adószámát (és ezzel elvéve a lehetőséget, hogy saját magunknak is kössenek ilyen szerződést). Viszont ennek a rendszernek több veszélye is van, ami ellentétes az Állam motivációjával:

- nem mindenkinek van lehetősége több szerződést kötni

- minél többszereplős a lakástakarék konstrukciónk (5 szerződésnél legjobb esetben 5, de akár 7-8 szereplője is lehet), annál nagyobb az esély, hogy a megtakarítási évek alatt átrendeződnek a családi „erőviszonyok” és koncentrált ingatlavásárlás helyett mindenki apró tételekbe forgatja a lejáró összeget, amihez nem szükséges extra forrást bevonni

- A lakástakarék egy struktúrált „sárga csekkes” megtakarítási forma, amit a magyar lakosság szeret. Ha nincsen „sárga csekkes” kötelezettség, akkor nem igazán fog a folyószámlán gyűlni az extra összeg. Ezért fontos, hogy minél több pénzt legyen lehetőség befizetni a lakástakarékba

Ha megemelik a betéti összeget és megtartják az évi 72 000 forintos támogatást, akkor egyrészt ösztönöznek a többletforrás bevonásához, másrészt növelik a tranzakciók értékét (ami végső soron extra adó és illetékbevételhez vezethet)

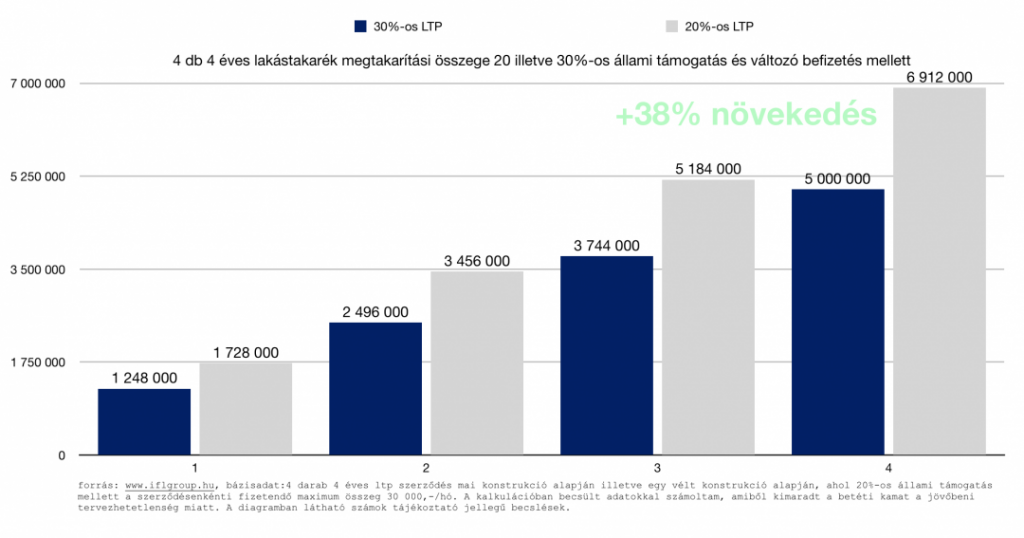

A diagramban elkészítettem neked egy összehasonlítás, mi történik abban az esetben a jelenlegi állapothoz képest, ha megvalósul a lakástakarék támogatás módosítása, átkonstruálása. A példában 5 darab szerződéssel számoltam, és az ne zavarjon meg minket, hogy így 5×20 000= 100 000 forint helyett havonta a példában 5×30 000=150 000 forintot fizetünk be. Hiszen az Államnak nem érdeke mikroszinten figyelni ebben az esetben a családok egyedi költségvetését, ugyanis pontosan tudja, hogy az elmúlt években a családok többletbevételre tettek szert önmagukhoz képest.

Abból kell kiindulnunk, hogy a többletbevételt a családok el tudják lakástakarékra és ezáltal közvetetten az építőipar/magyar gazdaság pörgetésére is költeni, ha megfelelő a motivációjuk.

Másrészről az Állam legfontosabb érdeke, hogy az építőiparba, a bankszektorba és az ingatlanpiacba (a legfontosabb gazdasági ágazatok a kereskedelem mellett) minél több lakossági erőforrást „kényszerítsen” bele. Márpedig a meglévő lakáscélhoz hozzárendelt lakástakarék szerződés önmagában kényszerítő erő, hiszen korlátozott a felhasználása.

Az új konstrukcióval elérnénk, hogy garantáltan 38%-kal több forrással rendelkezzenek az emberek az utolsó percben.

Nagyon fontos, hogy mindezt garantáltan és tervezhetően! Hiszen a lakástakarék önmagában egy „sárga csekkes” és ellenőrzött megtakarítási forma, ahol kiesik a „van kedvem-nincs kedvem” emberi tényező. Tehát összességében jelentős többletforrással érkezhetnének az emberek az ingatlanpiacra, ami elég motivációt jelenthet számukra az extra források bevonására is!

#4 Az elmúlt évben a lakosság „új vagyonának” több, mint 80%-a likvid eszközökbe került (bankbetét, Állampapír, készpénz). Ez baj.

Megfigyelhető egy tendencia a lakosság részéről, aminek a végső következtetése, hogy extrém mértékű készpénzállományon és likvid vagyonon ülnek az emberek. Tehát a pénzt „elszívják” a gazdaságból és nem teremtenek vele olyan valós értéket (nem fektetik be, nem refinanszíroznak), ami pörgethetné a pénzmozgást. Ez nem jó sem az Államnak, sem a gazdaságnak, sem a lakosságnak.

Ki kell kényszeríteni a lakosságban a likvid vagyont és elindítani a pénzmozgást.

Újabb erőteljes érv és indok lehet a lakástakarék támogatás csökkentése mellett és ezzel párhuzamosan a betéti forráselvárás növelése mellett a lakosság likvid vagyonának „kikényszerítése”. Hiszen sokan gondolkodhatnak majd a jövőben (is) úgy, hogy a likvid vagyonukból fedezik a fizetésükön túlmutató extra lakástakarék szerződéseket, mint legit befektetési lehetőség.

A többletmegtakarítási összeg viszont új lehetőségeket és igényeket tárhat fel, ami azt jelenti, hogy könnyebben költöznek az emberek drágább, jobb lakásokba. – gondolhatnánk ezt helytelenül. A valóságban azonban egy sokkal tényszerűbb indok miatt fontos „kikényszeríteni” a többletmegtakarítást struktúrált formában!

„2021-től minden új épület közel nulla energiaszinten épülhet csak meg, és ezeknél az épületeknél a felhasznált energia 25 százalékát megújuló energiából kell nyerni. ” – írta a HVG

Magyarul 2021-től jelentősen megdrágul az újépítű ingatlanok bekerülési értéke, amit ömagában a lakosság bevételnövekedése nem képes megfelelő mértékben fedezni. Tehát a jövőre nézve az Állam két irány közül választhat:

- megmarad a jelenlegi szint (lásd pl.: lakástakarék támogatottság) és növekedési pálya, ami magasabb állami támogatás mellett konzerválja az alacsonyabb megtakarítási összeget

- megoldásként kikényszerítik a magasabb megtakarítási összeget, ami megfelelő extra fedezetet jelenthet majd az emelkedő költségek ellensúlyozására- tehát nem fagy le az építőipar teljesítménye

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.