Szerző: Szarvas Norbert | okt 24, 2018 | Cikkek - pénzügyi blog, Gyerekmegtakarítás, Hitel, info, megtakarítás, Nyugdíj, tippek&trükkök

A gazdagság elég relatív, hiszen megkülönböztetünk lelki és anyagi gazdagságot. A gazdagság az én olvasatomban egy egyéni mérföldkő, amit ha elér valaki, akkor onnantól kezdve számít szigorúan saját magához mérten gazdagnak! Olvasd el figyelmesen a cikket és mutasd meg mindenkinek, ugyanis most megismered a titkokat! Mert a gazdagság nem egy jó ötlettel vagy egy jó befektetéssel kezdődik!

Komplex pénzügyi stratégiában gondolkodjunk!

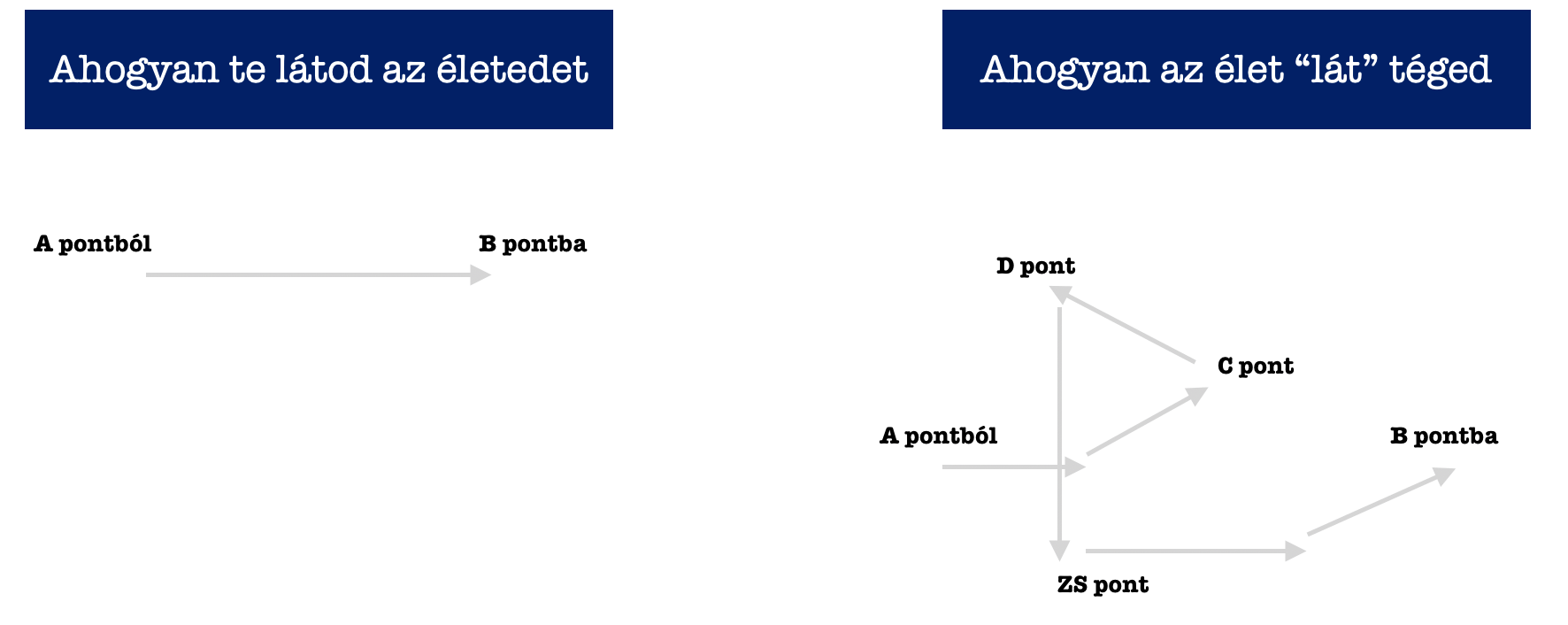

Az emberek általában célorientáltak. Mindig a következő célt akarják megoldani és közben elfelejtik, hogy az élet komplexebb, sok tényezős. A házat sem úgy építjük, hogy külön kezeljük a falakat, a födémeket, a tetőt. Egy komplex terv szerint haladunk lépésről lépésre. Az életed a házad…

A célorientált megvalósítással a legnagyobb probléma, hogy minden erődet és figyelmedet egy adott dologra, egy vágyra kontentrálod, amit ha elérsz, akkor mindent a nulláról kezdesz újra.

Ha az anyagi képességed az, hogy havonta 100 000 forintot tudsz félretenni, viszont célorientált vagy és a céljaid a saját lakás – aztán gyerek – aztán nyugdíj célok körül összpontosulnak, akkor a lehetőségeidet korlátozod be:

A céljaink megvalósítása mindig folytatólagos – a pénznek nincsen ideje dolgozni

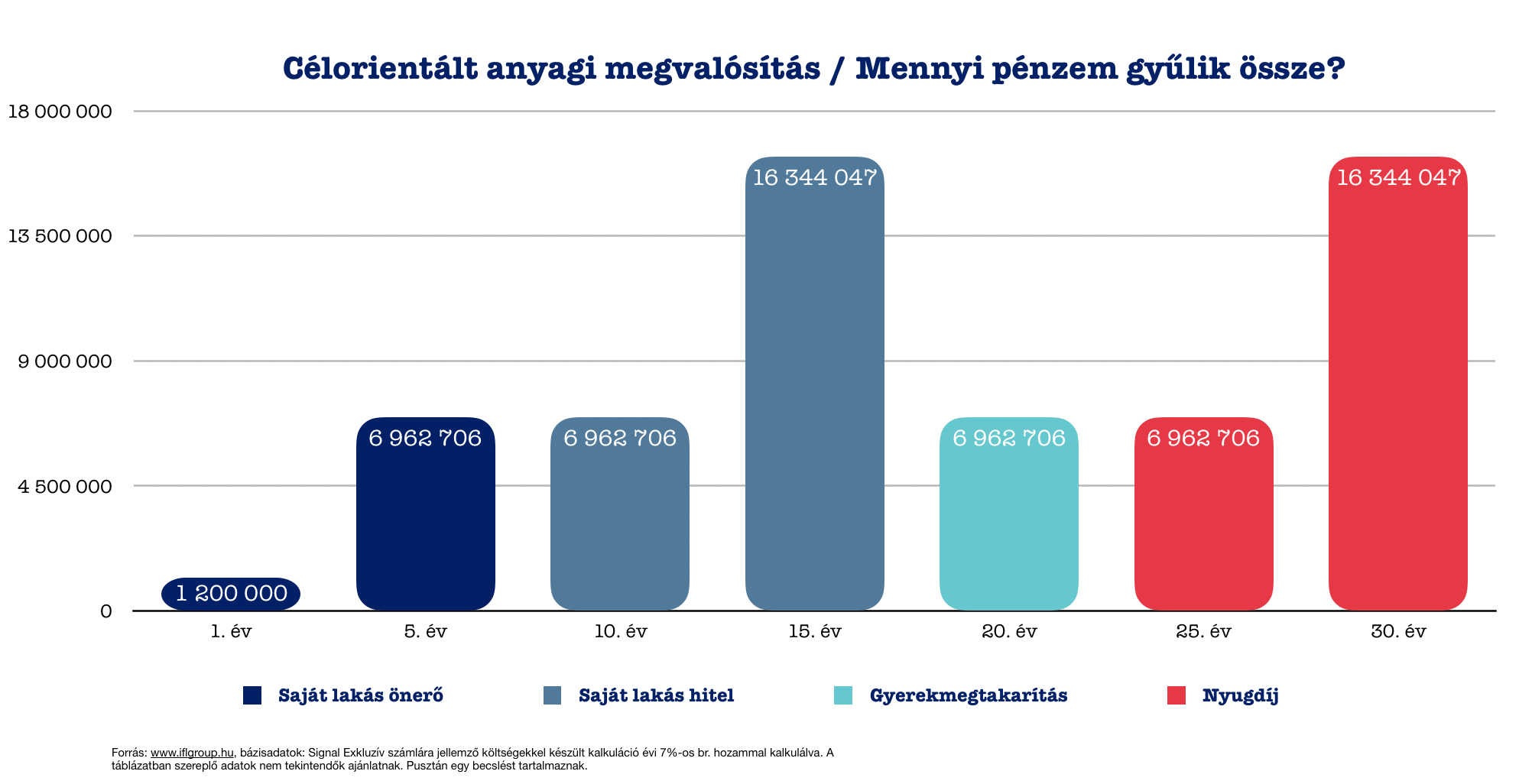

A cikkben törekszem végig ugyanazokkal a költségekkel és hozamokkal számolni az összehasonlíthatóság miatt. A diagrammból láthatjuk, hogy

- lakásunk önerejére összegyűlhet 6 962 706 forint 5 év alatt

- lakáshitelünk végtörlesztéséhez 16 344 047 forint 10 év alatt

- a gyerekünk életkezdéséhez 6 962 706 forint 5 év alatt

- a nyugdíjas éveinkre 16 344 047 forint 10 év alatt

Kérdés az, hogy például nyugdíjas éveinkre elegendő 16 344 047 forint? A KSH adatai alapján Magyarországon a férfiak és a nők átlagosan 16,5 évet töltenek nyugdíjban, ha elérték a nyugdíjkorhatárt. 16 344 047 / 16,5= 990 548 forint évente, ami havi 82 545 forintnak felel meg mai nominális értéken. Vásárlóerőt tekintve ez az összeg sokkal kevesebbet érhet majd, hiszen az infláció miatt romlik a pénzünk.

Vagy a hozamokból szeretnénk megélni? Tételezzük fel, hogy ebből az összegből képesek vagyunk évi 10%-os nettó hozamot elérni minden évben. Ez évente 1 634 404 forintnak felel meg, ami havi 136 200 forint mai nominálértéken, ami nyugdíjas éveinkre lényegesen kevesebbet fog érni.

A megoldás a komplex pénzügyi stratégia, ami az egész életünket átszövi!

Feltetted magadnak a kérdést, hogy mi lenne, ha az életed minden pontján rendelkeznél egy teljes megvalósítási tervvel, ami átszövi a teljes életedet? Itt persze nem szabad jóslásokba bocsájtkozni. Egyszerűen jelöljük ki a sarokpontjait az életednek, mint például a lakás-lakáshitel-gyerek-nyugdíj.

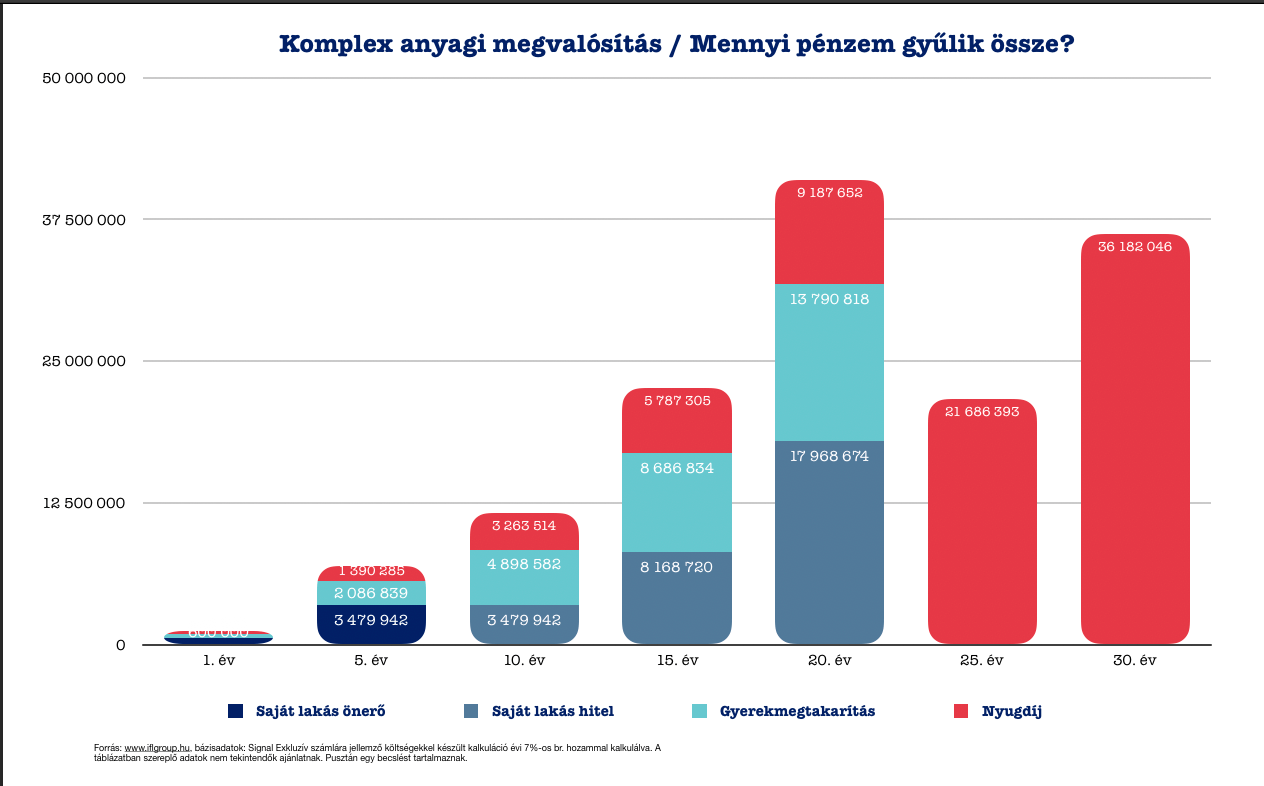

Nézzük meg, hogyan alakulnának a számaid, ha betartanád a az 50-30-20-as szabályt és ezt alkalmaznád a példában szereplő havi 100 000 forint elosztásánál is?

- Lakás-lakáshitelre 50%

- Gyerekcélra 30%

- Nyugdíjra 20%

Mi történt?

A kapott számokat kezeljük fenntartással és inkább egy példaként tekintsük rájuk. Ennek az oka, hogy ez egy számítási modell, ami minden költséget figyelembe vesz, br. 7%-os éves hozammal számol. Viszont nem tudja figyelembe venni a világgazdaság alakulását. A két diagramm számai viszont már összehasonlíthatóak éppen amiatt, hogy ugyanazon szabályrendszer alapján „készültek”.

Azáltal, hogy a rendelkezésünkre álló 100 000 forintot egyfajta komplex életstratégia mentén osztottuk el, a különböző célokra sokkal több pénzt tudtunk összegyűjteni a pénz+idő=több pénz alapvető szabály miatt.

Megállapítások:

- kevesebb önerő gyűlt össze a lakásunkra, ami miatt kisebb lakásba „kell” költöznünk. Ez azt is jelenti, hogy a lehetőségeinkhez mérten valóban megfelelő lakásba mentünk túlköltekezés helyett

- a lakáshitelünket nem 10, hanem 15 év alatt fizettük vissza

- a gyerekünknek nem 5 évig, hanem 20 évig tudtunk félretenni. Így 98%-kal több pénzt adtunk oda.

- a nyugdíjas éveinkre 121%-kal több pénzt gyűjtöttünk össze. Ennek oka, hogy az utolsó 10 évre „kifutott a többi célunk”, így onnantól már havi 100 000 forinttal tudtunk összpontosítani életünk utolsó, „nagy céljára”, míg az ezt megelőző 20 évben havi 20 000 forintokat tettünk félre.

Tényleg a hitel visszafizetése a legjobb befektetés?

Az előző fejezetben a rendelkezésre álló, szabad jövedelmünket osztottuk el komplex stratégiai szemléletben. De hogyan kezeljük, a már meglévő hiteleinket? Elterjett néphiedelem, hogy a hitelt azonnal vissza kell fizetni. Ezzel azonban nem értek teljesen egyet!

A diákhitel visszafizetése a legjobb befektetés

Mégis kezdjük a legrosszabb hitellel, amit el tudok kézpelni. Ez pedig a diákhitel, amit pénzügyileg fegyelmezetlen fiatalokkal vetetnek fel mindenféle bírálat vagy különösebb figyelmeztetés nélkül.

A diákhitel kamatos kamattal gyarapodik, ami azt jelenti, hogy az aktuális éves kamattal növelik minden évben a tőketartozásodat! Példa évi 3%-os kamatra, 3M forintos kezdő tőketartozásra:

- év 3M forint

- év 3 090 000 forint

- év 3 182 700 forint

- év 3 278 181 forint

- év 3 376 526 forint

Figyelem: 5 év alatt a tőketartozásod 12,5%-kal növekedett, ha nem fizettél vissza semmit!

Márpedig teljesen reális pálya, hiszen a diákhitel az iskolás éveinkben is kamatozik. Tehát te felveszed, a suli miatt még nem törlesztesz és mire elkezdenél dolgozni, addigra már sokkal több a tartozásod, mint amennyit felvettél.

Így ebben az esetben ténylegesen jó megoldás azonnal letudni a hitelünket, mielőtt elviselhetetlen mértékűvé dagad!

Kedvezmény: Nőknek bevezették, hogy 1 gyereknél nem kamatozik a diákhitel, 2 gyereknél a felét, míg 3 gyerek felett a teljes tartozást elengedik

Fogyasztás alapú hitelek

Ide sorolom a személyi kölcsönöket, áruhiteleket és folyószámla hitelkereteket, hitelkártyákat. Itt mindig minden a túlfogyasztásról szól, azaz a többletköltésről. Persze vannak rendkívüli helyzetek, amikor jól jön az „extra pénz”.

Jellemzőjük, hogy viszonylag rövidtávra kapjuk a hitelt 10-20% közötti kamatra. Ezeknél a hiteleknél inkább az életmód diktálta alapszabályokra kell figyelnünk, amit ha betartunk, akkor nem fogunk eladósodni!

Életmód alapú pénzügyi szabályok:

- a folyószámla hitelkereted nem lehet több, mint a havi rendszeres bevételed 30%-a. Hiszen csak így tudod minden hónapban kényelmesen visszafizetni a tartozást.

- a hitelkártya keretére ugyanez a szabály igaz.

- a hitelkártya esetében minden felhasznált összeget 30 napon belül 100%-ban vissza kell tennünk, így kamatmentesen használtuk a bank pénzét és újra kamatmentesen felhasználhatjuk.

- áruhitellel kizárólag szükségletet és nem vágyat elégítünk ki! Szükséglet egy háztartási nagygép lehet. A vágy, amit viszont nem áruhitellel valósítunk meg, tipikusan a szórakoztatótechnikai elemek, mint egy nagyobb tv!

Jelzáloghiteltől akkor most szabaduljak vagy ne?

Erről megoszlanak a vélemények és órákig lehetne a pro- kontra érveket felhozni. Én abból indulok ki, hogy nem rendelkezel korlátlan mennyiségű szabadon felhasználható tőkével. Így pedig a hiteltől való mihamarabbi szabadulás azt jelenti, hogy egy másik célod feláldozásával fizeted meg az árát!

Lehet, hogy a hiteltől való szabadulással spórolsz a hitelkamaton, de kiszámoltad már, hogy egy másik célod beáldozásával mennyit veszíthetsz? Érdemes visszamenni a két diagrammhoz, ahol láthatod a valódi különbséget!

Szeretem megnyugtatásul felhozni a pénz időértékét és romlását, amit a javunkra fordíthatunk! Gondolj bele, hogy idővel nem csak a te 100 forintod romlik, hanem a bank 100 forintja is. Mivel a lakáshitelek ma már (reményeim szerint) minimum 10 évre fixált kamatozású forinthitelek, így a tőketartozásod fix (és nem emelkedő).

Ez mit jelent?

Ez azt jelenti, hogy ma tartozol 15M forinttal, akkor 10 év múlva is 15M forinttal (mínusz, amit már megfizettél tőketartozás) fogsz tartozni! Ez mit jelent 2%-os éves inflációval számolva?

12 305 224 forint.

A ma felvett 15M forintod 10 év múlva „esedékes” valódi értéke 2%-os infláció esetén. Magyarul te 2,7M forintot nyertél a jövőértéket figyelembe véve az ügyleten, ha nem holnap fizetted vissza a hitelt.

Persze ez egy egzakt szám, hiszen a nyereségedhez szükséges, hogy a fizetésed is emelkedjen évi 2%-ot legalább. Akkor van probléma, ha a következő 10 évben nem emelkedik a fizetésed, viszont a tartozásod névértéke ugyanaz mar (mínusz megfizetett tőketartozás).

De a fizetésed emelkedik!

Joggal bízhatsz abban, hogy a fizetésed (akár munkahelyváltással) emelkedni fog. Rendkívül fontos a folyamatos továbbképzés és a tudásod naprakészen tartása. Ha értékes tudsz maradni a munkaerőpiac számára, akkor nem kell ettől félned alapvetően.

Mennyit kerestél 10 éve? És mennyit keresel ma? Ez több vagy kevesebb névértéken? Ne feledd! A hiteled tőketartozását névértéken számítják és nem ahhoz viszonyítják, hogy ma mennyivel drágább az élet!

Bízhatsz az ingatlanod értéknövekedésében is

Ha tovább gondoljuk az ingatlanvásárlással és jelzáloghitellel kapcsolatos ügyeidet, akkor érdemes elgondolkodni az ingatlanárak természetes emelkedésén, amit többek között az infláció, a jövedelmek emelkedése és egyéb olyan tényezők befolyásolnak, amiket te is átélsz.

Pénzt csak pénzből lehet csinálni – A legnagyobb veszteségünk könnyen a legokosabbnak gondolt pénzügyi döntésünk lehet. Ha minél hamarabb visszafizetjük a hitelünket, akkor a későbbi céljaink mellett egyáltalán nem marad pénzünk egy másik lakás befektetési céllal való megvételére sem.

Az elmúlt 10 évben több olyan ügyféllel találkoztam, akik belátták, hogy az a lakás, amiben élnek, semmilyen pénzt nem termel számukra. Ez a holttőke. Pénzt lakásból csak egy másik megvételével lesznek képesek szerezni.

Mert egy másik lakásmegvétele esetén két bevételi forrásra számíthatunk:

- albérleti díj

- értéknövekedés különbözete

Tedd fel magadnak a kérdést, hogy melyik a jobb? Kifizetni a hiteledet mindenáron, aminek a kamata évi 4-5-6%, vagy pedig átrendezni a tőkédet és megpróbálni még egy lakást venni, amiből szintén tudsz évi 5-6-10%-os nyereséget realizálni + árfolyamnyereség, ha emelkednek az árak!

A kockázatokat is mérlegeld egy ilyen döntésnél, minthogy nem tudod kiadni a lakást, sokat kell rákölteni vagy túl magas az adó. Azért nem választja mindenki ezt a megoldást, mert nem mindenki lenne képes több nyereséget elérni, mint amennyit elbukik a meglévő lakáshitelen!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 21, 2018 | Állami támogatás, Cikkek - pénzügyi blog, megtakarítás

„A 2018.10.17-án életbe lépett lakástakarékokat érintő törvénymódosítás következtében a továbbiakban az IFL Group nem tud lakástakarék érdeklődést befogadni.” -feszít a mi oldalunkon is a kiírás! Egy korszak zárult le gyorsabban, minthogy kimondhattuk volna: „lakástakarékpénztár”. Mi történt? Miért történt? A lakástakarékok hogyan fognak reagálni? És egyáltalán, nekünk ügyfeleknek milyen lehetőségeink maradtak? A cikkben sablonmentesen veszünk végig mindent!

Miért szűntették meg a lakástakarékot?

Kibogozva a hivatalos kormányzati kommunikációból az érdemi részt, hamar rájöhetünk, hogy a legfontosabb indok a forrásmegosztás lehetett. Közel évi 70 mrd forintot fizetett ki a Magyar Állam a lakástakarékok támogatására, ami valahonnan hiányzott nekik. Például a jelenértékkel bíró építőipari támogatásokból (NOK, CSOK). Ha igaz, amit a kormányinfón elmondtak, akkor ezt az összeget az Állam a továbbiakban a CSOK bővítésére fogja fordítani.

Mindig elmondom, hogy az Államnak nem érdeke téged pénzzel támogatni. Az Állam érdeke, hogy ösztönözze a lakosságait a nemzetgazdasági célok élérése okán. Jelenleg ez a nemzetgazdasági cél az új építésű ingatlanpiac erőteljes bővülése. Már korábban elhangzott, hogy a lakosság még mindig túl sok készpénzállományon csücsül és ezt valahogyan „integrálni kell az „ÁFA vérkeringésébe„.

A lakástakarék kifejezetten rossz nemzetstratégiai eszköz, ha a cél a jelenleg futó építkezések számának a növelése. A lakástakarék tervezhetősége okán közép és hosszútávon jelent építőipari mozgósítást! Ezt nem akarta megvárni a továbbiakban a Kormány

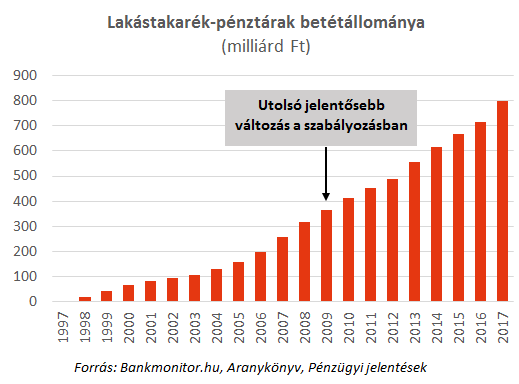

Túl nagyra nőttek a lakástakarékok

Talán mindenkinek feltűnt az elszaporodott Fundamenta logózott luxusautóállomány az utakon. Ez a jelenség is a szektor nyereségességét igazolja, ha nem elégszünk meg a fenti diagramm jelentősen növekedő pályájával.

A lakosságot nem érdekli, hogy aki belép a lakástakarék piacra, annak az első 4 év masszívan veszteséges, hiszen csak a 4. év után lesz képes hitelezni (LTP-hitel), ami a valódi bevételt jelenti a szektornak. Összességében elmondhatjuk, hogy a mostanában extranyereséges szektor az elmúlt évtizedben csak veszteséget realizált egy jövőbeni megtérülés reményében.

Most kezdett megtérülni a befektetés és ez sokaknak szemet szúrt.

Egyszerűen nem szolgálták a kormány célját

A lakástakarékok érdeke a lakástakarékhoz „járó” hitelek kihelyezése volt mindig is. Maga a lakástakarék megtakarítás volt a csali a horgon, ami elkötelezte az ügyfeleket, miközben betéti állományt gyűjtöttek a kereskedelmi bankokhoz hasonlóan. Ezen a ponton (és a kedvező kamatoknak köszönhetően) nem volt nehéz az ügynöknek „megdumálni” az ügyfelet, hogy vegye fel náluk a hitelt.

A probléma nagyon összetett, de mégis könnyen definiálható. A magyarországi hitelkamatok tartósan alacsony szinten maradtak, ami gyakran az LTP hitelek kamata alá is ment. Egy olyan piaci környezetben, ahol „nagyjából” ugyanazt a kamatot megkapod a bankodtól is, csak a tömbösített törlesztés (rövid futamidő = magas törlesztő) helyett az elnyújtott visszafizetést választhatod (hosszú futamidő = alacsonyabb törlesztő) elveszik a lakástakarék szerepe és piaci előnye a legfontosabb területen.

ha pedig az emberek már ma megkaphatják „ugyanazt a hitel a banktól”, akkor az államnak már nincsen szüksége kifizetni évi 70 mrd forintot a szektornak. A lakástakarék érdeke a középtávú öngondoskodás + hitel, a gazdaságpolitika érdeke pedig az „azonnal hitelfelvétel + lakossági megtakarítások felhasználása”

Pár év múlva visszatérhet a lakástakarék

Szeretnék jóslásokba bocsájtkozni. Íme az első: szerintem idővel visszatér a lakástakarék valamilyen formában. Ennek oka az elöregedő lakásállomány Magyarországon, amit meg kell újítani. Erre pedig a lakástakarék nagyon jó és kézenfekvő megoldás volt, hiszen például 2017-ben a piac második legnagyobb szereplőjének (OTP) a kiutalt szerződések 70%-a felújításra célt „talált magának”.

Az energiahatékonyság jegyében a következő ciklusban a kormánynak két lehetősége marad:

- kibővíti az Otthon Melege Program keretösszegét (becsléseim szerint 100x-osára)

- újra támogatást ad és arra ösztönöz, hogy a lakosság elkezdjen gyűjteni

Mihez kezdenek a lakástakarékok és az ügynökök?

Egyik napról a másikra munkanélkülivé vált 5-6 000 lakástakarék ügynök és további pár ezer független közvetítő, alkusz megélhetése került veszélybe, akik a lakástakarékkal is foglalkoztak. De hogyan reagált erre a piac?

Az OTP-nek nagyjából minden mindegy, hiszen továbbra is a legnagyobb kereskedelmi bankként pontosan abból fognak megélni, amiből a lakástakarékok is próbáltak: hitelből. Az Erste esetében hasonló a helyzet és nem lövök nagyot mellé, ha azt mondom, hogy átképzéssel ez a két, kereskedelmi banki háttérrel rendelkező lakástakarék megoldja a munkaerőproblémáját is…

A Fundamenta teljesen más tészta…

Adott egy rendkívül pozitív piaci képet felépített cég több ezer képzett ügynökkel, aki hihetetlen pénzügyi tartalékon csücsül (révén a befektetése az elmúlt években kezdett megtérülni).

Miből éltek eddig? Hitelkihelyezésből. Ha azt mondjuk, hogy a Fundamenta tevékenységéből kivesszük az állami támogatást és a megtakarítási terméket, akkor láthatjuk, hogy egy tipikusan kereskedelmi banki tevékenységet folytattak: hitelt helyeztek ki, és betétet gyűjtöttek.

Azt látom, hogy a Fundamenta biztosan nem fogja feladni a tevékenységét, éppen ezért továbbra is folytatja hitelkihelyezési és betétgyűjtési tevékenységét az állami támogatás nélkül. Kérdés, hogy a bizalmi válság kellős közepette az ügyfelek mit gondolnak majd erről?

A munkanélküli ügynökök

Ami először eszembe jutott ezzel kapcsolatban, az két gondolat:

- elképesztő munkaerőhiány tapasztalható a banki szektorban. Átképzéssel a piac felszívja őket

- akik maradnak a „lakástakarék brand-vágányon”, azok hatalmas fognak csattanni a magyar betonon és elmondom, hogy miért:

Szeretik azt hinni magukról a lakástakarékkal foglalkozó ügynökök, hogy ők fantasztikus értékesítők. Ez azonban nem feltétlenül van így, hiszen egy olyan terméket kellett „eladniuk”, amit mindenki ismert. Ha az ügyfél kételkedett volna, akkor elég volt bedobni az aranymondatot: „30% állami támogatás jár hozzá” és a vita eldőlt!

Állami támogatás nélkül értékesíteni pénzügyi terméket (legyen az hitel, biztosítás,) egy teljesen más szakma. Mivel a termékek sokkal bonyolultabbak, ezért jobban fel kell készülni. Innentől kezdve a „mellékállásban érkező ápolónénik” erős túlzással alkalmatlanok lesznek az új piaci helyzethez alkalmazkodni.

Féltem az embereket a saját naivitásuktól

Miért nem független pénzügyi közvetítő lett mindenki? Miért pont lakástakarék? Azért mert egy végtelenül egyszerű, könnyen értékesíthető termékről van szó, amivel mindenki tudott azonosulni. Egy hitel vagy biztosítás esetében ez már nem így van.

A bejön a tippem, hogy a Fundamenta folytatja hitelezési tevékenységét,akkor merül fel a kérdés, hogy a Fundamenta ügynökei hogyan fognak eladni hiteleket? A válasz: pontosan úgy, ahogyan a bank adna el. Nagyon nezehen.

Mindenki vegye figyelembe az MNB hatályos rendelkezéseit az értékesítéssel kapcsolatban: eddig egy Fundamenta ügynök egy megtakarítási programot értékesített hitelezési opcióval. Innentől pedig a hitel lehet a fő termék, amit TILOS tukmálni, tilos rábeszélni és végképp tilos eladósítani!

Milyen lehetőségei maradtak az ügyfeleknek?

Most nem fogok az ilyenkor szokásos felsorolásban átcsapni, ami ugyanazt a lerágott csontot (mínusz lakástakarék) próbálja nekünk eladni új megfejtésként. Lakás célra azt gondolom, hogy nem maradt egyetlen reális opció sem, ami az öngondoskodásról szólna. De azért nézzük meg mi ez a NOK (Nemzeti Otthonteremtési Közösség), amiről az „új ltp-ként” fogsz hallani minden nap.

NOK

Itt találod a részletes leírást: NOK vagy lakástakarék?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

- nincsen OBA védelem

- nincsen garancia. hogy a következő 10 évben te költözöl

- minél később sorsolnak ki, annál nehezebben jutsz új építésű lakáshoz az áremelkedés miatt

- a NOK költsége elviheti az állami támogatás jelentős részét

- a gazdagabbak előbb kaphatnak lakást az extra befizetésekkel, mint a szegényebbek, akik nem tudnak az elején extra pénzt befizetni

Mérlegeld a kockázatait a rendszernek, mielőtt beleugrasz!

Felkészülnek a nyugdíjmegtakarítások!

Logikus feltételezés lenne részedről, hogy akkor ideje jobban odafigyelni a nyugdíjra! Minisztériumi forrásunk szerint a kormány hamarosan (elkövetkezendő hónapokban)megemelheti a nyugdíjkorhatárt 70 évre! Magyarul tovább maradsz aktív dolgozó, és tovább kell fizetned a nyugdíjcélú megtakarításaid közül a NYESZ-t és az ÖNYP-t!!!

Egyedül a nyugdíjbiztosítás esetében létezik törvényileg az a megállapítás, miszerint a kötés pillanatában érvényes nyugdíjkorhatár lesz a lejáratod, függetlenül a jövőben hatályos határoktól!

Én lassan a nyugdíjbiztosítást is elfelejteném, hiszen a nyugdíjbiztosítás nem más, mint egy piaci termék (megtakarítás alapú biztosítás), aminél azért kötelezed el magadat 65 éves korodig, hogy kapj évi 20%-os adójóváírást.

Jóslat: szerintem hamarosan az adójóváírást is elveszik a nyugdíjbiztosítás eseténen. De ez csak egy tipp, semmilyen erre mutató jel vagy infóm nem létezik!

Az Állam is be akar lépni megint a magánnyugdíj piacra…

Kifejezetten cinikus hírként jelent meg a sajtóban, hogy az Állam megint tervezi a magánnyugdíjpiacra történő belépést valamilyen formában. A terveket nem ismerem sajnos, de élnék a gyanúperrel, hogy ez nagyon nem lesz jó a többi piaci szereplőnek!

Ugyanis a nemzeti gazdaságpolitikát priorizáló környezetben miért adna az Állam milliárdokat más piaci szereplők termékeire, ha közben van saját terméket, amit úgy használ fel, ahogy (erős túlzással) akar?

Nyilván mindenki emlékszik a magánnyugdíjpénztári vagyon átcsoportosítására. Azt gondolom, hogy egy jelentős bizalmi válság alakult ki ezzel kapcsolatban és az emberek addig nem fognak pénzt befizetni, amíg van másik lehetőségük. A kérdés, hogy meddig lesz más lehetőségük, meddig lesz más termék elérhető a szektorban?

Egyetlen lehetőségként én az egzisztenciális megtakarításokat látom

Ezidáig célhoz kötöttünk mindent! Akarok lakásra -gyerekre- nyugdíjra pénzt gyűjteni. Az Állam reagált a helyzetre és kihozta a saját, támogatott termékeit:

lakás: LTP, NOK

gyerek: Babakötvény, Start számla

nyugdíj: NYESZ, ÖNYP, Nyugdíjbiztosítás

Most pedig átrendezi a portfólióját:

lakás: NOK

gyerek: Babakötvény, Start számla

nyugdíj: ?

Azt látjuk, hogy a támogatások, adójóváírások valódi ára a korlátozottság veszélye. Személyes véleményem, hogy ideje felismernünk: az Állam nem jó gazda. A „termékei” szeszélyesek, hiszen nem a lakosság, hanem a gazdaságpolitika érdekét képviselik. Időnként az érdekek közelednek, máskor távolodnak egymástól.

Az egzisztenciális megtakarítás az, amikor cél nélkül, saját magam miatt teszek félre, egy jobb élet reményében!

Gyorsan rövidre zárnám ezt a blokkot! Aki arra fogékony, annak irány a bank és nyisson TBSZ számlát. Jó megoldás lehet. Aki szeretné a befektetéseit maga kezelni, az irány egy brókercég és nyisson bef. számlát. Aki semmit nem szeretne , de bízik abban, hogy az Állampapírok kamata tartósan magas lesz, annak irány a Magyar Államkincstár.

Ez mind szép és jó, de mi lesz azzal a réteggel, aki havi pár tízezer forintot szeretne államtól függetlenül elpakolni, nem akarja saját maga kezelni a pénzét, viszont hozamra és biztonságra vágyik?

Marad az életbiztosításos megtakarítás

Vagyis ez sem marad, hiszen Unit Linked megtakarítást alapesetben minimum 15 éve kötünk. Hamarabb hozzányúlni kizárólag abban az esetben jó ötlet (vis major kivételével), ha az eseti számlán helyeztünk el pénzt, és arra van szükségünk. A fő számlához viszont minden esetben 15 év után nyúljunk.

Tehát ez sem alkalmas arra, hogy nekünk majd lakásunk legyen a következő 10 évben. Gyerekprogramnak is akkor jó, ha van még 15 évünk mielőtt pénzt akarunk adni a gyereknek. Nyugdíjra pedig kiváló megoldás lehet, miközben nem köteleződünk el 65 éves korunkig!

Összeszedtem pár érvet:

- a nemzetközi biztosítók által kezelt vagyon nem függ a gazdaságpolitikától alapvetően

- a pénzünket a „biztósító jó híre” védi, hiszen az internet korában egy forint eltűnése- hibás kezelése nemzetközi bizalmi válságot eredményezne

- kamatadómentes 10 év után

- rugalmasan illeszkedik az életünkhöz hosszútávon

- befektetési alapokban tarthatjuk a pénzünket

Hogyan tovább?

Lezárult egy fontos korszak Magyarországon a lakástakarékok állami támogatásának a megszüntetésével. A továbbiakban is csak rajtad múlik, hogy mihez kezdesz a pénzeddel!

Dacból és csalódottságból sehova nem rakod be, hanem elköltöd? Tedd azt. Vagy gondolkozhatsz egy személyes pénzügyi stratégia felállításában is, ami egyre inkább függetlenedik az állami döntéshozataltól, mégis a portfólió szerves részét képezheti akár olyan támogatott program, mint egy Önsegélyező pénztár vagy Egészségpénztár.

A legfontosabb, hogy a pénzügyi stratégiánk nem lehet egy célra fókuszáló, beszűkült valami! A továbbiakban több olyan cikket fogok megírni, ami kifejezetten a személyes pénzügyi stratégiára fókuszál! Érdemes visszalátogatni rendszeresen, mert még nem veszett el minden!

Kommentbe írd meg a véleményedet, hogy te mit gondolsz a helyzetről, a jövőről. Hogyan élted meg a lakástakarékok megszűnését?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 15, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Te is kerültél már pénzügyi vészhelyzetbe? Hogyan oldottad meg? Milyen logika alapján kezdted el megbontani a megtakarításaidat? Előző cikkben már beszéltünk 1 okról, amikor bonthatod a befektetéseidet, most jöjjön a második legit eset, amikor zöld utat adhatsz magadnak!

Mi számít pénzügyi vészhelyzetnek?

Például megvásárolni a régóta áhított márkás polót nem számít annak. Sokan félreértik a vészhelyzet konzervatív definícióját és keverik a létszükséglet és a luxus kiadások szükségességét!

Az mindenkinek egyértelmű, hogy a „sárga csekket” be kell fizetni. Ha nem teszünk ennek eleget, akkor egyfajta pénzügyi vészhelyzetben találjuk magunkat. Ugyanez igaz azokra a konkrét kötelezettségeinkre, amik a lakhatásunkat, munkánkat, élelmünket vagy utazásunkat érintik!

Szerinted megvásárolni egy tárolót, pénzügyi vészhelyzetnek számít? Igen vagy nem?

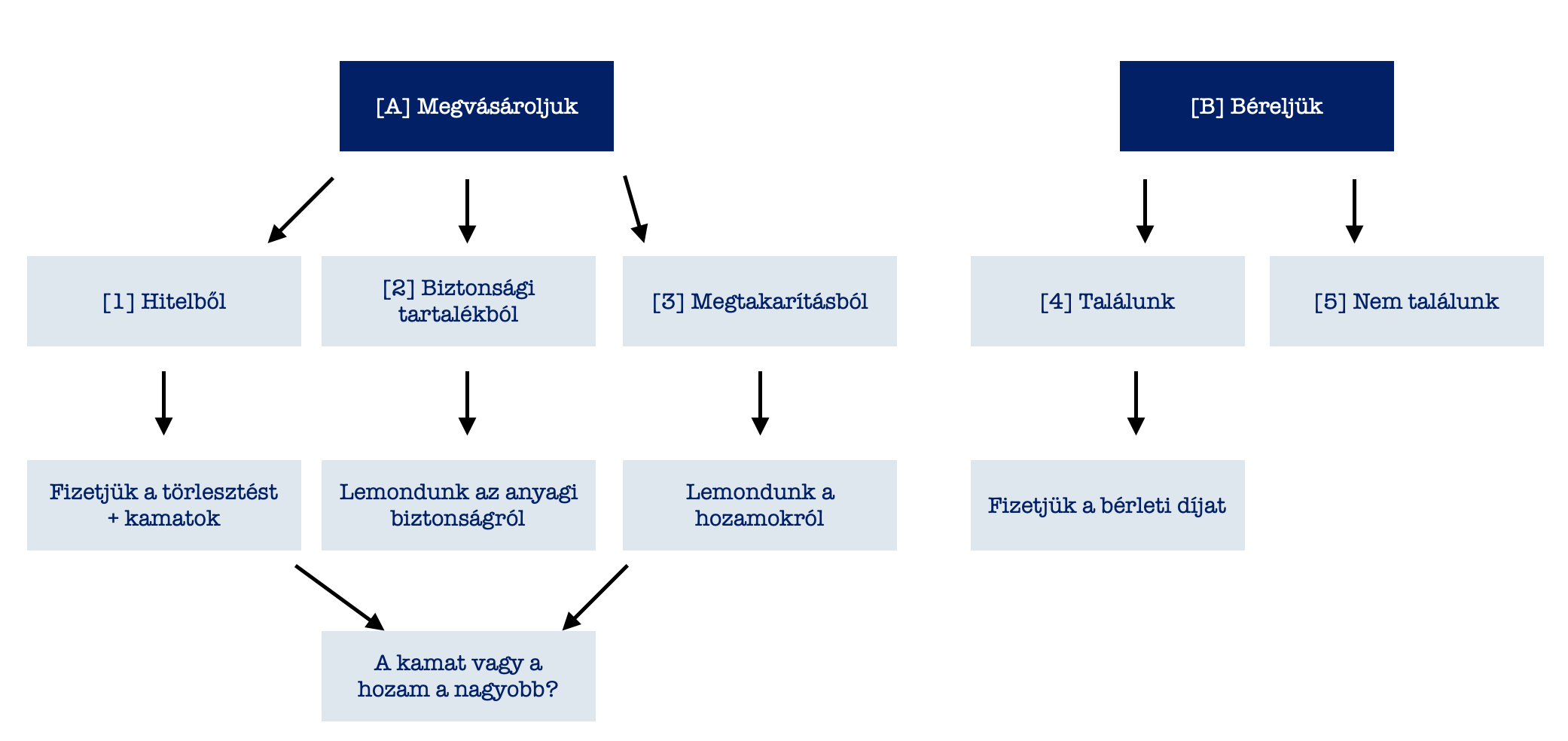

Léteznek dedikált helyzetek, amik kínosan sürgetőek

Nézzünk egy egyszerű példát! Éppen lakást vásároltál és szembejött veled a lehetőség, hogy vegyél egy tárolót. Mivel nem akarsz a biztonsági tartalékodhoz nyúlni (ha van ilyened egyáltalán) és a költözés nagyon sok(k)ba kerül, ezért a tárolót a megtakarításaid bontásával tudnád megvásárolni.

Valóban vészhelyzet? Gondolkozzunk közösen. A célom, hogy egy gondolatsort adjak neked, amit aztán a saját életedre le fogsz tudni fordítani és segítséget jelent neked a döntésben! Ne felejts el, hogy érzelemalapú döntéseket szoktunk hozni. Most mégis a logikát hívjuk segítségül!

A logika azt diktálja, hogy ez pénzügyi vészhelyzet

Először döntsük el azt, hogy a tároló számunkra létszükséglet (a jelenben vagy a jövőben) vagy sem? Most feltételezzük, hogy helyhiány miatt előbb-utóbb szükség lesz rá. Mit tehetünk?

Két dolgot tehetünk: vásárolunk vagy bérelünk. A bérléssel kockáztatjuk, hogy nem találunk megfelelőt vagy magas lesz a bérleti díj, aminek a végén soha nem lesz a miénk a tároló. A bérleti díj általában 5-10%-a a tároló értékének éves szinten.

A tároló értéke 1,3M forint, a bérleti díj 10 000 forint havonta. Ha 5 év múlva a tároló értéke 2M forintra emelkedik, akkor a bérleti díj is emelkedik 15-18 000 forintra.

Biztosak lehetünk abban, hogy 10 év alatt kifizetjük a tároló mai értékét. Kérdés: 10 évig ott fogunk lakni vagy sem?

Megvásárolni a tárolót sok áldozattal jár

Alapesetben egy hitellel (személyi kölcsön vagy jelzáloghitel, ha hozzácsaptuk az ingatlan vételárához a tárolót) vagy kp-val próbálkozhatunk. A kp esetén vagy a biztonsági tartalékunkhoz nyúlunk vagy egy futó megtakarításunkat bontjuk fel.

A biztonsági tartalékkal az a baj, hogy anyagilag teljesen lecsupaszítod magadat és mindenféle negatív változásra fogékonnyá válsz, amiíg nem rendeződik az anyagi helyzeted.

A megtakarítás felbontásával az a nagyobb probléma, hogy egyrészt rosszul szállsz ki belőle, beáldozod a hosszútávú céljaidat másrészt hozamokl esel el. A kérdés az, hogy mivel járunk jobban?

A bérlésnek magasabb a költsége, mint az elérhető hozam?

Hosszútávon mekkora hozamot vagy képes realizálni a megtakarításaidon (válságban és gazdasági növekedésben egyaránt)? Ez több vagy kevesebb, mint a tároló 5-10%-os költsége az adott összeget tekintve?

10 év alatt az 10%-os „kamat azt jelenti, hogy a pénzem 63%-kal ér többet. Ez mennyire reális a megtakarításodban a költségeket és adóvonzatot figyelembe véve?

Számoljunk a tároló értékének az emelkedésével is. El tudod képzelni, hogy a ma 1,3M forintot érő tároló 10 év múlva 2M forintot ér? Ez önmagában 53,8%-os tőkenövekmény, amin felül nyerjük a „ki nem fizetett albérleti díjat”.

Ha a tőkenövekményt és az elérhető hozam / bérleti díj viszonyát nézem, akkor valószínűleg többet nyerünk a tároló megvásárlásával, mint amennyit a megtakarítás hozamával szereznénk meg, ami legjobb esetben is arra lenne elegendő, hogy kifizessük a bérleti díjat anélkül, hogy vagyont szereznénk.

Amikor a biztonsági tartalék a pénzügyi vészhelyzet fedezete

Ezidáig egy nagyobb beruházásról beszéltem, amit a hosszútávú megtakarításból célszerű fedezni azzal a feltételle, hogy idővel visszapótolod saját magadnak a kieső-kivett összeget. (magyarul kamatmentes hitelt adsz saját magadnak)

Azonban te remélhetőleg rendelkezel minimum 6 havi biztonsági tartalékkal. Ez a pénz alapvetően a felmerülő „hétköznapi” pénzügyi vészhelyzetek elhárítására való (mint pl.: sárga csekk befizetése).

Pontosan látnunk kell a pénzeink hiearchiáját és funkcióját. Mindig azt mondom, hogy a hosszútávú megtakarításunk nem elérhető- nem létezik számunkra. Éppen ezért hosszútávú. Kizárólag nagyon indokolt és logikus esetben lehet hozzányúlni.

Tehát a pénzügyi vészhelyzetet először oldjuk meg fizetési halasztással a rendszeres jövedelmünkből. Ha ez nem sikerül, akkor nyúljunk hozzá a biztonsági tartalékhoz. Ha ez kevésnek bizonyul, akkor kérjünk lehetőség szerint családi segítséget. – Ezen a ponton nem szabadna túlmenni…

Ha mégis túlmegyünk, akkor a céljainkat rangsoroljuk és a megélhetésünk szempontjából legkevésbé fontos megtakarítást bontjuk (ha van több célra, pl.: nyugdíjra és lakástakarék).

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 12, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

A tegnapi napon meghívott vendégként részt vettem a Borealis Tudásközösség Est-en, ahol a „nem tudás” volt a központi téma. Nagyon érdekes koncepció alapján szerveződött az est, hiszen a hallgatók aktív bevonásával – véleménymegosztások, kérdések, ötletek – , mondhatni „önszerveződő” beszélgetés alakult ki. Gondold el, milyen érdekes est lehetett, ahol Katona Melinda ügyvezető a kérdéseit a „nem tudással” kapcsolatosan egy volt amerikai katona – jelenlegi kávézó tulajdonosnak, egy drámapedagógusnak (ELTE Bárczi Gusztáv Gyógypedagógiai Kar, egyetemi docens,) és egy kriminálszakértő -túsztárgyalónak tette fel…

A cikk innentől kezdve a saját véleményemet és a gondolatvilágomat tükrözi. Ugyanis ennek a tudásestnek pontosan ez volt az értelme! Gondolatébresztő- beszélgetésindító! Szeretném veletek megosztani a bennem felmerült gondolataimat…

Mi jelent számomra a „nem tudás”?

Mi az, hogy „nem tudás”? Beszélhetünk-e pozitív értelembe véve erről egy olyan, alapvetően akadémisták által kialakított (ál)perfekcionista világban, ahol a legnagyobb erény valaminek a precíz tudása? Egy világ, ahol sokáig szégyenérzetett és megaláztatottságot jelentett, ha azt mondtuk valamire: „nem tudom”.

Itt máris visszacsatolnék mindenki iskolás éveire, ahol a tanító néni a röpdolgozatokat pirosra festette és a hibát kereste ahelyett, hogy zöldre festve, az erősségeinket hangsúlyozta volna ki. Kiskorunktól kezdve nevelt minket a társadalom a tökéletességre, miközben a hibáinkra fókuszált.

„A hibáidon javíts és ne az erősségeidet fejleszd” – keltették fel bennünk ezt az érzetet egész életünkben…

A tudást birtokolni akarjuk, miközben csak felhasználók vagyunk!

Melinda a tudásestet gyakorlatilag azzal a kérdéssel nyitotta, hogy „szerintünk hány %-nyi tudásra van szükségünk a sikerhez?”. Bennem elkezdett fejlődni egy gondolatcsíra ezzel kapcsolatban. Valóban szükséges birtokolnunk a tudást a sikerhez? Ugyanis miről van szó?

Hány % tudásra van szükséged? = Hány % tudást birtokolsz?

David Allen, GTDR- hatékonyságnövelés stresszmentesen megalkotójának a mondandóját hoznám fel példának, aki szerint az emberi agy egyszerűen nem alkalmas a tudás-információ „könyvtári birtoklására”. Az emberi agy alapvetően felhasználja az információt és továbbítja. Tehát nekünk nem a tudás birtoklására van szükségünk (az alaptudás szükséges), hanem azt a képességet kell kifejlesztenünk, hogy a minket körülvevő információs zűrzavarból megfelelően szortírozva tudjuk kivonni a hasznos tudást, majd felhasználni azt.

Egy olyan szakterületről „érkeztem”, ahol szégyen a „nem tudás”

Mikor mondtad utoljára, hogy „nem tudom”? Figyeld meg a szeretteidet és saját magadat, amennyire mániákusan küzd mindenki a „nem tudás” ellen. De szükséges mindenben szakértőként mutatkoznunk? Én évek óta gyakorlatilag úgy kezdem a szolgáltatásom bemutatását a konzultációra jelentkezőknek, hogy:

a konzultáción átbeszélünk mindent. Ha felmerül olyan kérdés, amire nem tudom azonnal a választ, akkor utánajárok és később megválaszolom!

Milyen vicces arc poetica ez egy olyan szakterületen, mint a pénzügy, ahol az információból élünk? Ahol öltönyös manuszok a nyakkendő mögé bújva építik saját személyes kultuszukat. És ahol az ügyfeleket úgy szocializálták, arra programozták, hogy az a tanácsadó, aki nem tud valamit, az egy rossz tanácsadó.

Ezt idejekorán felismertem saját karrieremben, hogy ez a hozzáállás vezethet a deinformációhoz és megágyazhat az ügyfelek veszteségeinek. Helyette bátran ki kell mondani, ha valamit nem tudunk. Ki is mondom! Az ügyfeleim pedig hálásak ezért, hiszen mára az őszinteséget és a „nem tudást” úgy igénylik, mint egy éhező a falat kenyért.

Saját félelmeink rabjai vagyunk – az eset, amikor a „nem tudás” lebéníthat…

Felmerült a beszélgetés során egy olyan gondolat, miszerint az emberek saját félelmeik rabjai. Viszont a félelmeink alapvetően a „nem tudásból” eredhetnek, hiszen azt senki nem tudja, hogy holnap mi következik be és mi nem következik be.

Mivel „nem tudunk”, ezért saját eshetőségeket gyártunk magunknak a jövőre nézve, amitől aztán elkezdünk félni, hogy bekövetkezik. Ennek az ördögi körnek a végén szokták mondani, hogy „bevonzottuk a dolgot”. Végh József kriminálpszichológus szerint azonban ez a félelem egy „üres valami”, amit mi töltünk meg látens tartalommal.

Ha viszont ezt felismerjük és elkezdünk „nem félni a saját félelmünktől”, akkor sokkal kevésbé leszünk hajlamosak megteremtenia saját valóságunkat, amiben „kiprovokáljuk”, azaz megteremtjük az összes feltételét az általunk előre konkretizált negatív kimenetelnek.

Létezik olyan, hogy túl sok tudás, ami hátrány?

Ezt a kérdést a tudásest résztvevői egyedi nézőpontok felől közelítették meg. Nem vagyok abban biztos, hogy mindenki megfelelően elkülönítette a „tudás” és az „információ” fogalmait. Hiszen amikor arról beszélünk, hogy azért nem indulunk el valahova, mert „azt olvastam”, hogy le van zárva az utca, majd a helyszínen kiderül, hogy már megnyitották, akkor az nem feltétlenül a tudás, mintsem az információ „hibája”.

A tudás az én értelmezésem szerint sokkal mélyebben gyökeredzik mindenki belső énjében. A tudásnak nevezem összefoglaló néven az összes, az életünk során ránk ható benyomásokat, információkat, tapasztalásokat, amik együttesen teszik ki a személyiségünket.

Az információ sokkal specifikusabb, hiszen nem a létünket határozza meg, nem emiatt adunk különféle reakciókat bizonyos helyzetekre. Az információ egyfajta lokális támpontot jelent egy adott helyzetben, míg a tudás felelős az adott helyzetre általunk adott „jellemző” reakciókért.

Túl sok tudás szerintem nem létezik. Nem tudhatunk túl sokat. Viszont túlinformáltság már valós problémát jelenthet, amikor egy adott dologról túl sokat tudok, ami eltorzítja a valóságészlelő képességünket, hiszen a múlt adataiból következtetünk a jövőre.

Az a bizonyos előítélet a másikkal szemben

Miért van az, hogy hajlamosak vagyunk előítélettel élni a másik ember iránt? Ez lehet a múltbeli ismerettségből eredő információ, vagy akár az első találkozás első 3 másodpercében rajtunk eluralkodó, a külső alapján meghatározott vélekedés.

Az emberek mindenkit skatulyáznak és dobozokba helyezik, ahonnan nagyon nehéz kitőrni. Ez probléma, hiszen itt egyfajta tudással rendelkezünk, ami helyett sokkal szerencsésebb lenne a „nem tudás”.

„Nem tudom, hogy Peti erre a helyzetre hogyan fog reagálni”.

„Nem tudom, hogy Peti a legutóbbi találkozásunk során miben változott”

” Nem tudom, hogy…”

Ehelyett mi történik? A múltbeli tudásunkból táplálkozva előre eldöntjük, hogy Peti mire képes és mire nem. Kizárjuk tudatalatt a lehetőségét annak, hogy Peti idő közben megváltozhatott és nem a mi véleményünk-feltételezésünk, hanem Peti tényleges reakciója a döntő tényező az adott helyzetben!

Feltétlen elfogadás

Az önismeret a kulcs

Azzal szerintem mindenki egyetértett, hogy az önsimeret a kulcs. A saját magunk által kreált realitás és a valóság közötti kapcsolatnak az önismeretünk a kulcsa. Mennyire vagyok képes saját magamat kívülállóként szemlélni?

Mennyire vagyok képes felismerni magamban a tudást és a „nem tudást”? Ha felismerjük, hogy valamit nem tudunk az már fél siker. Az igazi siker pedig az, ha a „nem tudásunkkal” megtaláljuk azokat az embereket, akik „tudnak” az adott kérdésben vagy területen. Így az információmegosztással végső soron mi is tudni fogunk.

Mert a „nem tudás” szerintem nem a gyengeség jele, hanem egy lehetőség, hogy a megfelelő információ begyűjtésével új tudásra tegyünk szert!

Nagyon érdekes volt a tudásest. Őszintén szólva úgy jöttem el, hogy ezen legközelebb is részt szeretnék venni, mert gondolkodó emberek jöttek össze, akik mind fejlődni akartak és tudást megosztani! Inspiráló volt…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 8, 2018 | Cikkek - pénzügyi blog, megtakarítás

A befektetések világában (legyen az rendszeres díjas vagy egyösszegű) rendkívül fontos az időzítés! Mikor szálljunk be és ki? Erre a kérdésre keresi mindenki a választ (sajnos nagyon alacsony sikerességi rátával). Ebben a cikkben végigvesszük azokat az okokat, amikor kiszállhatsz. Minden más esetben hülyeség lenne és előre nem tervezett veszteséggel járna számodra!

Rendkívül rossz befektetésed van, ami folyamatosan alulteljesít

De valójában mi a különbség a ténylegesen rosszul teljesítő és a potenciálisan rosszul teljesítő befektetés között? Nagyon sokan annyit vesznek észre, hogy az eredmények elmaradnak a várttól, miközben a befektetési eredmények mögé nézve fel kellene tudnunk mérni a jövőbeni potenciált.

Egy ország hozott rossz befektetési döntés az MNYP-ből való kilépéssel

Amikor az ország a Magánnyugdíjpénztárból vissza Állami nyugdíjrendszerbe lázában égett, akkor a legfontosabb érv az alacsony MNYP hozamok voltak. Még a csapból is ez folyt. Az emberek pedig megijedtek ettől és inkább elfogadták a „biztos megoldást”.

Már akkor lehetett tudni, hogy ez egy kifejezetten rossz befektetői lépés lesz, hiszen a válsgá kezdetén törvényszerűen esnek a hozamok (akár negatív irányba). A visszaesés azonban ciklikus és időleges.

Mégis miért volt hatalmas visszaesés, ami sokakat megijeszthetett? Gondoljunk bele, hogy a Magánnyugdíjpénztárakba a pénzünket 20-30-40 éves időtartamra helyeztük el a lehető legmagasabb hozam elérésének a reményében. A pénztár éppen ezért hosszútávú befektetési stratégiákat alkalmazott. Egyáltalán nem volt igazságos saját befektetésünkkel szemben, hogy a hosszútávú eredmény a válság kezdetekor, már rövidtávon el akartuk érni.

Mi történt azóta?

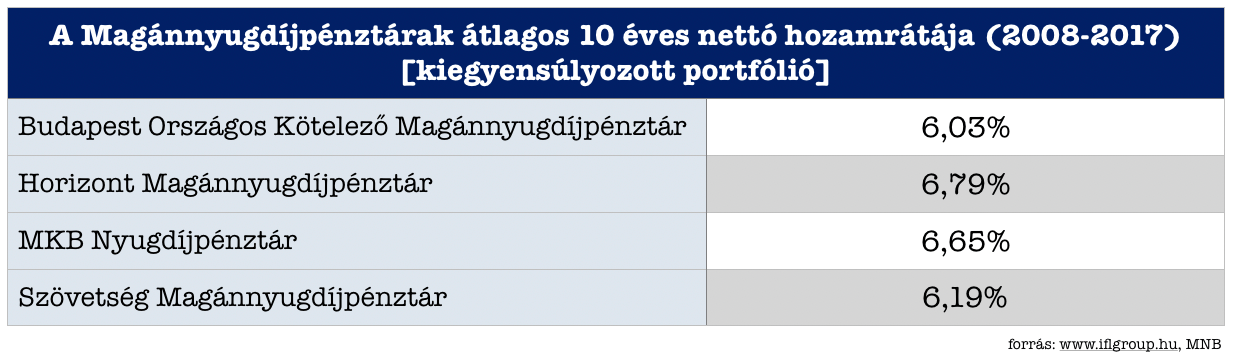

Nagyon megérte maradni befektetési szempontból a Magánnyugdíjpénztárban…

Akik pontosan felmérték a helyzetet és maradtak, azok rendkívül magas hozamot voltak képesek elérni. Átlagosan, a kiegyensúlyozott portfólióból 6,415%-os éves hozamot voltunk képesek realizálni. Viszonyításképpen az 5 éves Erste lakástakaréknak az EBKM-je (egységesített betéti kamatmutató) 6,55%.

Lakástakarék kötési akció az IFL-nél

Ennek függvényében érdemes értékelnünk az elért hozamokat, hiszen gyakorlatilag versenyben voltak az 5 éves, államilag támogatott lakástakarékokkal elérhető hozammal. Azonban az MNYP esetében 10 éves hozamokról beszélünk. Ha összehasonlítjuk a 10 éves lakástakarék EBKM-jével (4,22%), akkor kimondhatjuk:

Ugyanaz a 20 000 forintunk 2008-2018 között jobban kamatozott az MNYP-ben, mintha kötöttünk volna lakástakarékot 30%-os állami támogatásért cserébe!

Amikor hiba menekülni a Unit Linked szerződéseből

Tipikusan „menekülési termék” volt az elmúlt években a Unit Linked szerződés sokak számára. A folyamat ismert:

- megkötötték valamilyen célra 15-20 évre előre,

- viszont (a költségstruktúrájának köszönhetően) pár év múlva még mindig a befizetett összeg alat/körül mozog a befektetési érték.

- meginog a bizalom és menekülni kell

- ezzel realizálod a veszteséget

Havonta tőkésítünk, ami azt jelenti, hogy egy 20 éves szerződés esetében 240 alkalommal…

Ritkán esik szó arról, hogy a szerződés keretein belül tipikusan havi tőkésítés történik (havonta fizetjük a díjat), tehát havonta vásárolunk befektetési egységeket a különböző befektetési alapokból.

Amikor megnézed az alapok elmúlt időszakát, akkor tulajdonképpen mit látsz a %-ok mögött?

- Elmúlt 1 éves hozam esetén 12 darab tőkésítésnyi időszakot

- Elmúlt 3 éves hozam esetén 36 tőkésítésnyi időszakot

- Elmúlt 5 éves hozam esetén 60 tőkésítésnyi időszakot

Szóval összességében amit nézünk, az korántsem alkalmas arra, hogy a teljes futamidőre vetítve bármilyen következtetést levonjunk. Hogy mégis mit érdemes megnézni a befektetési alapok múltbeli eredményeivel kapcsolatban, azt kicsit később leírom…

Mit jelent a 240 darab tőkésítés számodra?

Az egyszerűség kedvéért nyugodtan nevezhetjük az első befizetésed és utolsó befizetésed közötti időszakot felhalmozási időszakban. Ilyenkor számodra alapvetően a legfontosabb cselekvés, hogy minél több befektetési egységet halmozz fel (darabszám), mivel a legvégén semmi mást nem csinálnak, minthogy az adott napi árfolyamot megszorozzák az általad felhalmozott befektetési egységek számával. Ez lesz a te megtakarításod kiszállási értéke.

A te megtakarításodban van például 1 000 befektetési egység. Ha az árfolyam 100, neked akkor is 1 000 befektetési egységed van. Ha az árfolyam 500, neked akkor is 1 000 befektetési egységed van. Az árfolyam változása egyedül akkor lesz számodra fontos az 1 000 egység vetületében, ha ki akarod venni a pénzed. A két értéket összeszorozzák és kiderül, hogy nyertél vagy vesztettél.

Tehát innen sem éri meg feltétlenül menekülni

Léteznek jó és rossz unit linked szerződések. Most kifejezetten a befektetési eredmények alapján valószínűsíthető cselekvésről beszélünk. Itt is érvényes a hosszútávúság stratégiája. Attól, mert az elmúlt években az alapok rosszul teljesítettek, az alapvetően számodra pozitív is lehet, hiszen olcsón vásároltál, több darab befektetési egységet, ami hosszútávon (következő 10-15 év) valószínűsíthetően magasabb árfolyamon fog állni.

Oké, de akkor mikor számít valami rossz befektetésnek?

Számtalan rossz befektetés létezik, de most feltételezem, hogy

- nem a „rezsire szánt pénzedet” akarod befektetni

- elég időd van a megtérülésre

- körültekintően és kizárólag megbízható helyen fektetsz be

Ha kizártuk a fenti okokat, mint a pénzszükséglet, a kevés idő vagy az extra kockázatos befektetés, akkor beláthatjuk, hogy megfelelő befektetési stratégia esetén nem feltétlenül létezik „rossz befektetés”, hiszen mindig lesz egy fenn (bika) és egy lenn (medve) időszak.

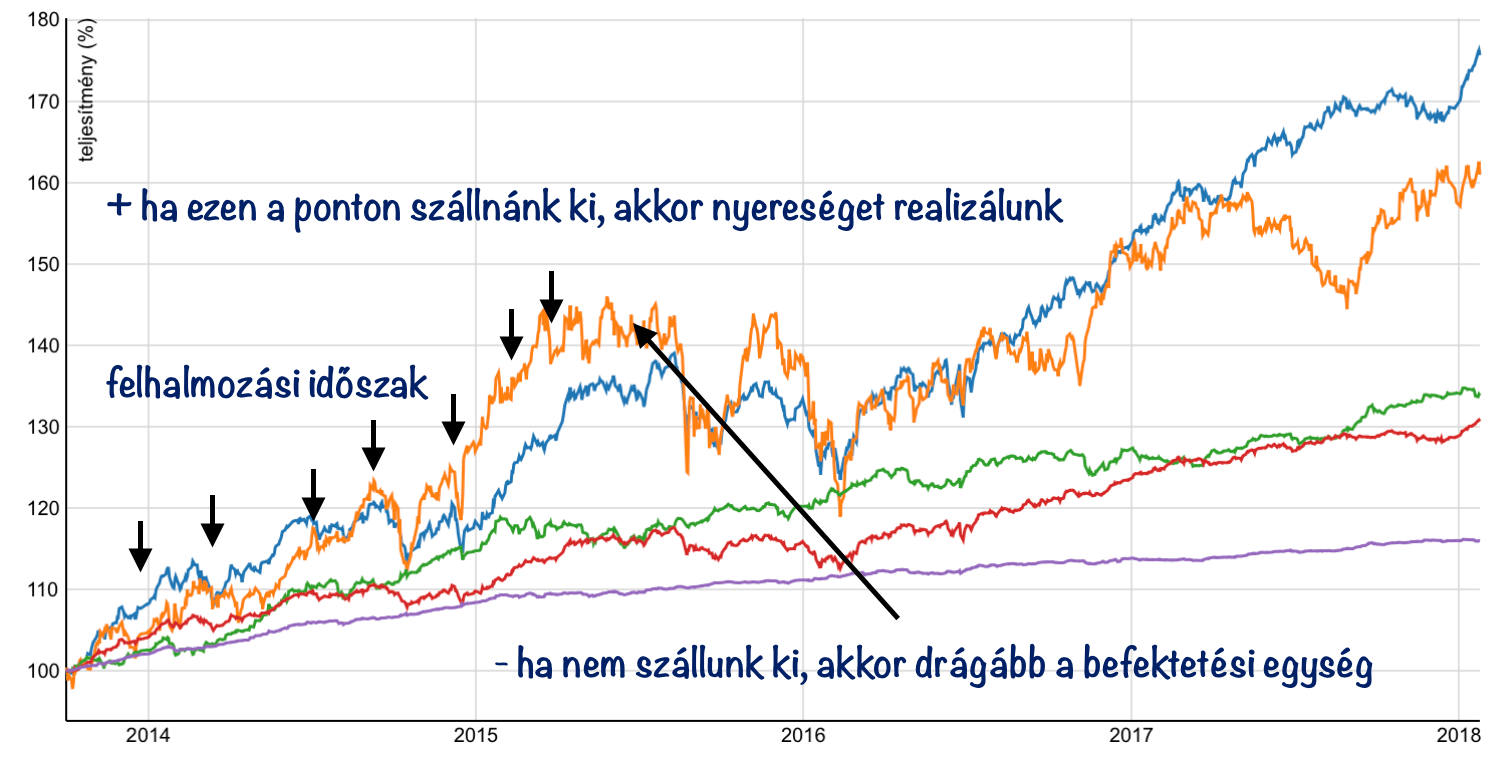

„Azonnal kiszállok, mert zuhan a piac”

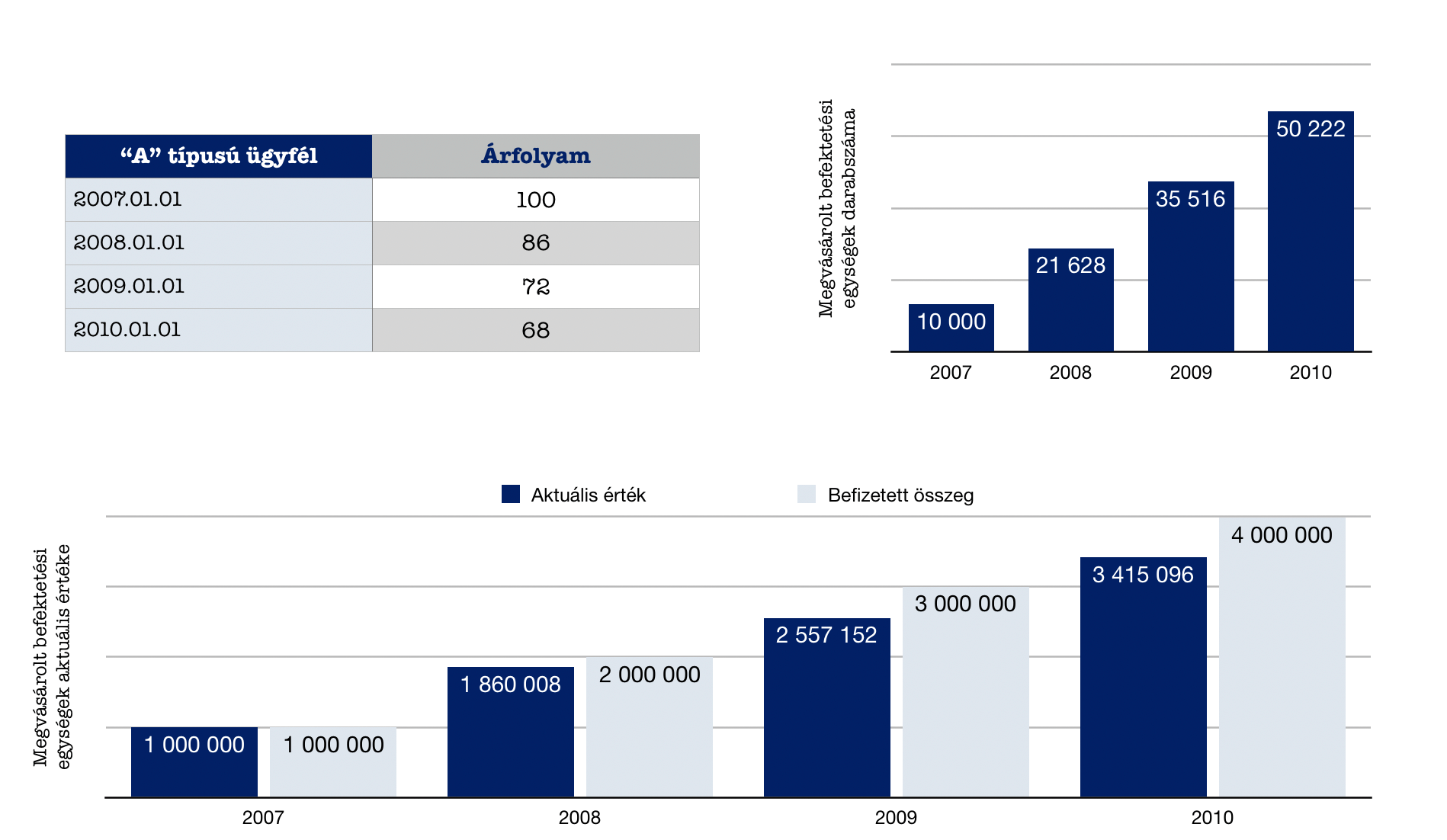

Nézd meg, hogy mi történik „A” típusú befektetővel, aki a magas megtérülés reményében fektet be minden évben 1 000 000 forintot, viszont a befektetésének az értéke folyamatosan csökken, emiatt 4 év alatt kiszáll a 8 éves befektetésből…

Láthatjuk a táblázatokból, hogy az árfolyam folyamatos csökkenése miatt a befektetésének az értéke az eredeti befizetések mértékéhez képest folyamatosan elmaradt. Viszont ezzel párhuzamosan egyre több befektetési egységet tudtunk vásárolni ugyanazért a pénzért.

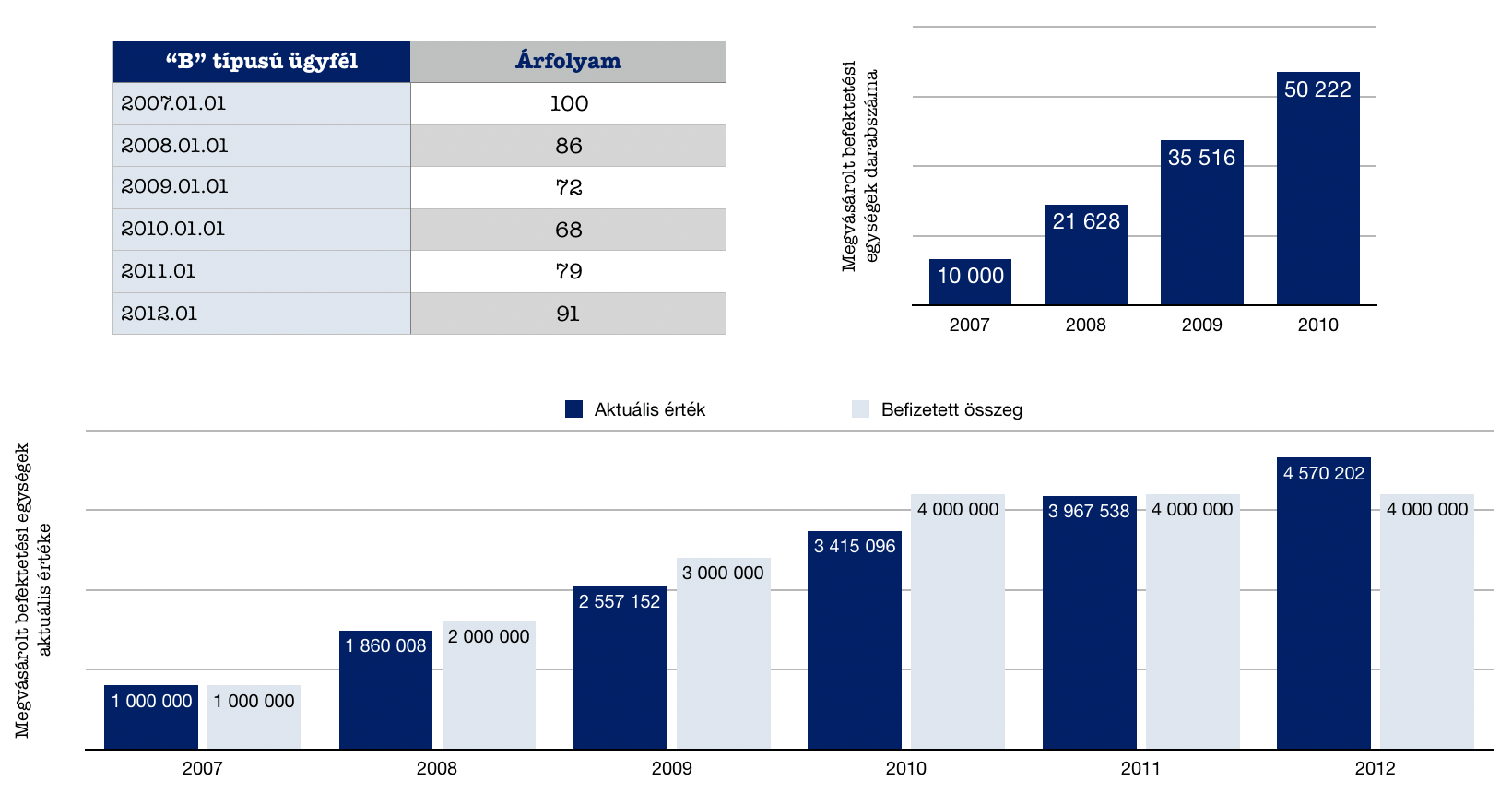

A „B” típusú ügyfél azért nyer, mert stratégiában gondolkodik

És ezen a ponton érkezik el a „B” típusú ügyfél ideje, aki ugyanakkor szállt be, viszont teljesen más stratégiai gondolatmenetet követve kivárásra játszik. Hiszen neki van ideje, pénze és türelme! A piac egyszercsak megfordul és akkor az aktuális befektetési érték helyett a megvásárolt befektetési egységek darabszáma lesz a mérvadó…

Az összehasonlíthatóság miatt a „B” típusú ügyfél is ugyanúgy, 4 évig évente 1 000 000 forintot fektetett be. Az ő stratégiája az volt, hogy miután megtalálta a számára megbízható befektetési alapot, addig vásárol, amíg az alap értéke alacsony /csökken, hiszen így ugyanazért a pénzért több darab egységet tud megvásárolni és kivárja az árfolyam emelkedését…

Hosszútávon mindig a befektetési stratégia a nyerő

A táblázat számaiból láthatod, hogy a „B” típusú befektető 2010-ben (és onnantól kezdve) szintén 50 22 db befektetési egységgel rendelkezett, mint az „A” típusú befektető. A különbség tehát nem ebben volt. Akkor mégis hogyan lehetséges, hogy az „A” befektető -600 000 forinttal szállt ki, míg a „B” befektető +500 000 forinttal?

Ez az idő értéke a befektetések vetületében. Hiszen a stratégiája megengedte, hogy ne kapkodjon és kivárja a számára kedvező időszakot. Éppen ezért gondolom azt, hogy nagyon sok „rossznak látszó” befektetés egy másfajta megközelítéssel és stratégiával egy jó befektetés lenne-lehetne.

Ez a cikk volt egy három részes sorozat első része! Látogass vissza rendszeresen, mert hamarosan érkezik a következő rész

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.