Szerző: Szarvas Norbert | okt 21, 2018 | Állami támogatás, Cikkek - pénzügyi blog, megtakarítás

„A 2018.10.17-án életbe lépett lakástakarékokat érintő törvénymódosítás következtében a továbbiakban az IFL Group nem tud lakástakarék érdeklődést befogadni.” -feszít a mi oldalunkon is a kiírás! Egy korszak zárult le gyorsabban, minthogy kimondhattuk volna: „lakástakarékpénztár”. Mi történt? Miért történt? A lakástakarékok hogyan fognak reagálni? És egyáltalán, nekünk ügyfeleknek milyen lehetőségeink maradtak? A cikkben sablonmentesen veszünk végig mindent!

Miért szűntették meg a lakástakarékot?

Kibogozva a hivatalos kormányzati kommunikációból az érdemi részt, hamar rájöhetünk, hogy a legfontosabb indok a forrásmegosztás lehetett. Közel évi 70 mrd forintot fizetett ki a Magyar Állam a lakástakarékok támogatására, ami valahonnan hiányzott nekik. Például a jelenértékkel bíró építőipari támogatásokból (NOK, CSOK). Ha igaz, amit a kormányinfón elmondtak, akkor ezt az összeget az Állam a továbbiakban a CSOK bővítésére fogja fordítani.

Mindig elmondom, hogy az Államnak nem érdeke téged pénzzel támogatni. Az Állam érdeke, hogy ösztönözze a lakosságait a nemzetgazdasági célok élérése okán. Jelenleg ez a nemzetgazdasági cél az új építésű ingatlanpiac erőteljes bővülése. Már korábban elhangzott, hogy a lakosság még mindig túl sok készpénzállományon csücsül és ezt valahogyan „integrálni kell az „ÁFA vérkeringésébe„.

A lakástakarék kifejezetten rossz nemzetstratégiai eszköz, ha a cél a jelenleg futó építkezések számának a növelése. A lakástakarék tervezhetősége okán közép és hosszútávon jelent építőipari mozgósítást! Ezt nem akarta megvárni a továbbiakban a Kormány

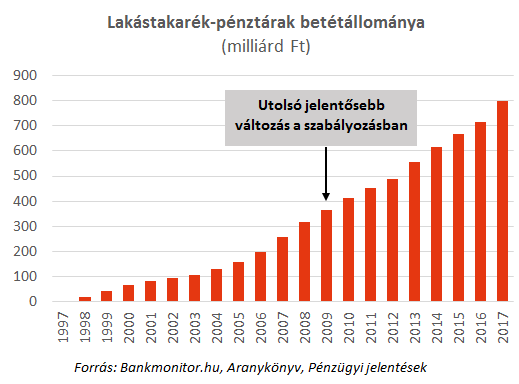

Túl nagyra nőttek a lakástakarékok

Talán mindenkinek feltűnt az elszaporodott Fundamenta logózott luxusautóállomány az utakon. Ez a jelenség is a szektor nyereségességét igazolja, ha nem elégszünk meg a fenti diagramm jelentősen növekedő pályájával.

A lakosságot nem érdekli, hogy aki belép a lakástakarék piacra, annak az első 4 év masszívan veszteséges, hiszen csak a 4. év után lesz képes hitelezni (LTP-hitel), ami a valódi bevételt jelenti a szektornak. Összességében elmondhatjuk, hogy a mostanában extranyereséges szektor az elmúlt évtizedben csak veszteséget realizált egy jövőbeni megtérülés reményében.

Most kezdett megtérülni a befektetés és ez sokaknak szemet szúrt.

Egyszerűen nem szolgálták a kormány célját

A lakástakarékok érdeke a lakástakarékhoz „járó” hitelek kihelyezése volt mindig is. Maga a lakástakarék megtakarítás volt a csali a horgon, ami elkötelezte az ügyfeleket, miközben betéti állományt gyűjtöttek a kereskedelmi bankokhoz hasonlóan. Ezen a ponton (és a kedvező kamatoknak köszönhetően) nem volt nehéz az ügynöknek „megdumálni” az ügyfelet, hogy vegye fel náluk a hitelt.

A probléma nagyon összetett, de mégis könnyen definiálható. A magyarországi hitelkamatok tartósan alacsony szinten maradtak, ami gyakran az LTP hitelek kamata alá is ment. Egy olyan piaci környezetben, ahol „nagyjából” ugyanazt a kamatot megkapod a bankodtól is, csak a tömbösített törlesztés (rövid futamidő = magas törlesztő) helyett az elnyújtott visszafizetést választhatod (hosszú futamidő = alacsonyabb törlesztő) elveszik a lakástakarék szerepe és piaci előnye a legfontosabb területen.

ha pedig az emberek már ma megkaphatják „ugyanazt a hitel a banktól”, akkor az államnak már nincsen szüksége kifizetni évi 70 mrd forintot a szektornak. A lakástakarék érdeke a középtávú öngondoskodás + hitel, a gazdaságpolitika érdeke pedig az „azonnal hitelfelvétel + lakossági megtakarítások felhasználása”

Pár év múlva visszatérhet a lakástakarék

Szeretnék jóslásokba bocsájtkozni. Íme az első: szerintem idővel visszatér a lakástakarék valamilyen formában. Ennek oka az elöregedő lakásállomány Magyarországon, amit meg kell újítani. Erre pedig a lakástakarék nagyon jó és kézenfekvő megoldás volt, hiszen például 2017-ben a piac második legnagyobb szereplőjének (OTP) a kiutalt szerződések 70%-a felújításra célt „talált magának”.

Az energiahatékonyság jegyében a következő ciklusban a kormánynak két lehetősége marad:

- kibővíti az Otthon Melege Program keretösszegét (becsléseim szerint 100x-osára)

- újra támogatást ad és arra ösztönöz, hogy a lakosság elkezdjen gyűjteni

Mihez kezdenek a lakástakarékok és az ügynökök?

Egyik napról a másikra munkanélkülivé vált 5-6 000 lakástakarék ügynök és további pár ezer független közvetítő, alkusz megélhetése került veszélybe, akik a lakástakarékkal is foglalkoztak. De hogyan reagált erre a piac?

Az OTP-nek nagyjából minden mindegy, hiszen továbbra is a legnagyobb kereskedelmi bankként pontosan abból fognak megélni, amiből a lakástakarékok is próbáltak: hitelből. Az Erste esetében hasonló a helyzet és nem lövök nagyot mellé, ha azt mondom, hogy átképzéssel ez a két, kereskedelmi banki háttérrel rendelkező lakástakarék megoldja a munkaerőproblémáját is…

A Fundamenta teljesen más tészta…

Adott egy rendkívül pozitív piaci képet felépített cég több ezer képzett ügynökkel, aki hihetetlen pénzügyi tartalékon csücsül (révén a befektetése az elmúlt években kezdett megtérülni).

Miből éltek eddig? Hitelkihelyezésből. Ha azt mondjuk, hogy a Fundamenta tevékenységéből kivesszük az állami támogatást és a megtakarítási terméket, akkor láthatjuk, hogy egy tipikusan kereskedelmi banki tevékenységet folytattak: hitelt helyeztek ki, és betétet gyűjtöttek.

Azt látom, hogy a Fundamenta biztosan nem fogja feladni a tevékenységét, éppen ezért továbbra is folytatja hitelkihelyezési és betétgyűjtési tevékenységét az állami támogatás nélkül. Kérdés, hogy a bizalmi válság kellős közepette az ügyfelek mit gondolnak majd erről?

A munkanélküli ügynökök

Ami először eszembe jutott ezzel kapcsolatban, az két gondolat:

- elképesztő munkaerőhiány tapasztalható a banki szektorban. Átképzéssel a piac felszívja őket

- akik maradnak a „lakástakarék brand-vágányon”, azok hatalmas fognak csattanni a magyar betonon és elmondom, hogy miért:

Szeretik azt hinni magukról a lakástakarékkal foglalkozó ügynökök, hogy ők fantasztikus értékesítők. Ez azonban nem feltétlenül van így, hiszen egy olyan terméket kellett „eladniuk”, amit mindenki ismert. Ha az ügyfél kételkedett volna, akkor elég volt bedobni az aranymondatot: „30% állami támogatás jár hozzá” és a vita eldőlt!

Állami támogatás nélkül értékesíteni pénzügyi terméket (legyen az hitel, biztosítás,) egy teljesen más szakma. Mivel a termékek sokkal bonyolultabbak, ezért jobban fel kell készülni. Innentől kezdve a „mellékállásban érkező ápolónénik” erős túlzással alkalmatlanok lesznek az új piaci helyzethez alkalmazkodni.

Féltem az embereket a saját naivitásuktól

Miért nem független pénzügyi közvetítő lett mindenki? Miért pont lakástakarék? Azért mert egy végtelenül egyszerű, könnyen értékesíthető termékről van szó, amivel mindenki tudott azonosulni. Egy hitel vagy biztosítás esetében ez már nem így van.

A bejön a tippem, hogy a Fundamenta folytatja hitelezési tevékenységét,akkor merül fel a kérdés, hogy a Fundamenta ügynökei hogyan fognak eladni hiteleket? A válasz: pontosan úgy, ahogyan a bank adna el. Nagyon nezehen.

Mindenki vegye figyelembe az MNB hatályos rendelkezéseit az értékesítéssel kapcsolatban: eddig egy Fundamenta ügynök egy megtakarítási programot értékesített hitelezési opcióval. Innentől pedig a hitel lehet a fő termék, amit TILOS tukmálni, tilos rábeszélni és végképp tilos eladósítani!

Milyen lehetőségei maradtak az ügyfeleknek?

Most nem fogok az ilyenkor szokásos felsorolásban átcsapni, ami ugyanazt a lerágott csontot (mínusz lakástakarék) próbálja nekünk eladni új megfejtésként. Lakás célra azt gondolom, hogy nem maradt egyetlen reális opció sem, ami az öngondoskodásról szólna. De azért nézzük meg mi ez a NOK (Nemzeti Otthonteremtési Közösség), amiről az „új ltp-ként” fogsz hallani minden nap.

NOK

Itt találod a részletes leírást: NOK vagy lakástakarék?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

- nincsen OBA védelem

- nincsen garancia. hogy a következő 10 évben te költözöl

- minél később sorsolnak ki, annál nehezebben jutsz új építésű lakáshoz az áremelkedés miatt

- a NOK költsége elviheti az állami támogatás jelentős részét

- a gazdagabbak előbb kaphatnak lakást az extra befizetésekkel, mint a szegényebbek, akik nem tudnak az elején extra pénzt befizetni

Mérlegeld a kockázatait a rendszernek, mielőtt beleugrasz!

Felkészülnek a nyugdíjmegtakarítások!

Logikus feltételezés lenne részedről, hogy akkor ideje jobban odafigyelni a nyugdíjra! Minisztériumi forrásunk szerint a kormány hamarosan (elkövetkezendő hónapokban)megemelheti a nyugdíjkorhatárt 70 évre! Magyarul tovább maradsz aktív dolgozó, és tovább kell fizetned a nyugdíjcélú megtakarításaid közül a NYESZ-t és az ÖNYP-t!!!

Egyedül a nyugdíjbiztosítás esetében létezik törvényileg az a megállapítás, miszerint a kötés pillanatában érvényes nyugdíjkorhatár lesz a lejáratod, függetlenül a jövőben hatályos határoktól!

Én lassan a nyugdíjbiztosítást is elfelejteném, hiszen a nyugdíjbiztosítás nem más, mint egy piaci termék (megtakarítás alapú biztosítás), aminél azért kötelezed el magadat 65 éves korodig, hogy kapj évi 20%-os adójóváírást.

Jóslat: szerintem hamarosan az adójóváírást is elveszik a nyugdíjbiztosítás eseténen. De ez csak egy tipp, semmilyen erre mutató jel vagy infóm nem létezik!

Az Állam is be akar lépni megint a magánnyugdíj piacra…

Kifejezetten cinikus hírként jelent meg a sajtóban, hogy az Állam megint tervezi a magánnyugdíjpiacra történő belépést valamilyen formában. A terveket nem ismerem sajnos, de élnék a gyanúperrel, hogy ez nagyon nem lesz jó a többi piaci szereplőnek!

Ugyanis a nemzeti gazdaságpolitikát priorizáló környezetben miért adna az Állam milliárdokat más piaci szereplők termékeire, ha közben van saját terméket, amit úgy használ fel, ahogy (erős túlzással) akar?

Nyilván mindenki emlékszik a magánnyugdíjpénztári vagyon átcsoportosítására. Azt gondolom, hogy egy jelentős bizalmi válság alakult ki ezzel kapcsolatban és az emberek addig nem fognak pénzt befizetni, amíg van másik lehetőségük. A kérdés, hogy meddig lesz más lehetőségük, meddig lesz más termék elérhető a szektorban?

Egyetlen lehetőségként én az egzisztenciális megtakarításokat látom

Ezidáig célhoz kötöttünk mindent! Akarok lakásra -gyerekre- nyugdíjra pénzt gyűjteni. Az Állam reagált a helyzetre és kihozta a saját, támogatott termékeit:

lakás: LTP, NOK

gyerek: Babakötvény, Start számla

nyugdíj: NYESZ, ÖNYP, Nyugdíjbiztosítás

Most pedig átrendezi a portfólióját:

lakás: NOK

gyerek: Babakötvény, Start számla

nyugdíj: ?

Azt látjuk, hogy a támogatások, adójóváírások valódi ára a korlátozottság veszélye. Személyes véleményem, hogy ideje felismernünk: az Állam nem jó gazda. A „termékei” szeszélyesek, hiszen nem a lakosság, hanem a gazdaságpolitika érdekét képviselik. Időnként az érdekek közelednek, máskor távolodnak egymástól.

Az egzisztenciális megtakarítás az, amikor cél nélkül, saját magam miatt teszek félre, egy jobb élet reményében!

Gyorsan rövidre zárnám ezt a blokkot! Aki arra fogékony, annak irány a bank és nyisson TBSZ számlát. Jó megoldás lehet. Aki szeretné a befektetéseit maga kezelni, az irány egy brókercég és nyisson bef. számlát. Aki semmit nem szeretne , de bízik abban, hogy az Állampapírok kamata tartósan magas lesz, annak irány a Magyar Államkincstár.

Ez mind szép és jó, de mi lesz azzal a réteggel, aki havi pár tízezer forintot szeretne államtól függetlenül elpakolni, nem akarja saját maga kezelni a pénzét, viszont hozamra és biztonságra vágyik?

Marad az életbiztosításos megtakarítás

Vagyis ez sem marad, hiszen Unit Linked megtakarítást alapesetben minimum 15 éve kötünk. Hamarabb hozzányúlni kizárólag abban az esetben jó ötlet (vis major kivételével), ha az eseti számlán helyeztünk el pénzt, és arra van szükségünk. A fő számlához viszont minden esetben 15 év után nyúljunk.

Tehát ez sem alkalmas arra, hogy nekünk majd lakásunk legyen a következő 10 évben. Gyerekprogramnak is akkor jó, ha van még 15 évünk mielőtt pénzt akarunk adni a gyereknek. Nyugdíjra pedig kiváló megoldás lehet, miközben nem köteleződünk el 65 éves korunkig!

Összeszedtem pár érvet:

- a nemzetközi biztosítók által kezelt vagyon nem függ a gazdaságpolitikától alapvetően

- a pénzünket a „biztósító jó híre” védi, hiszen az internet korában egy forint eltűnése- hibás kezelése nemzetközi bizalmi válságot eredményezne

- kamatadómentes 10 év után

- rugalmasan illeszkedik az életünkhöz hosszútávon

- befektetési alapokban tarthatjuk a pénzünket

Hogyan tovább?

Lezárult egy fontos korszak Magyarországon a lakástakarékok állami támogatásának a megszüntetésével. A továbbiakban is csak rajtad múlik, hogy mihez kezdesz a pénzeddel!

Dacból és csalódottságból sehova nem rakod be, hanem elköltöd? Tedd azt. Vagy gondolkozhatsz egy személyes pénzügyi stratégia felállításában is, ami egyre inkább függetlenedik az állami döntéshozataltól, mégis a portfólió szerves részét képezheti akár olyan támogatott program, mint egy Önsegélyező pénztár vagy Egészségpénztár.

A legfontosabb, hogy a pénzügyi stratégiánk nem lehet egy célra fókuszáló, beszűkült valami! A továbbiakban több olyan cikket fogok megírni, ami kifejezetten a személyes pénzügyi stratégiára fókuszál! Érdemes visszalátogatni rendszeresen, mert még nem veszett el minden!

Kommentbe írd meg a véleményedet, hogy te mit gondolsz a helyzetről, a jövőről. Hogyan élted meg a lakástakarékok megszűnését?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 10, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

Jobb az albérlet, mint a saját lakás? Egy végtelen körforgásként megy az adok-kapok, a pro és a kontra. Vannak, akik meg akarnak győzni, hogy az albérlet a te utad, míg mások állítják a saját lakás ésszerűségét. Azt gondolom, hogy az élethelyzetek végtelen permutációja áll rendelkezésünkre, így univerzális választ nagyon nehéz adni. Ezzel együtt maradjunk az ésszerűség határain belül és egy átlagos ember élethelyzetét lemodellezve keressük meg a választ. Ebben a cikkben azokat a kérdéseket teszem fel, amiket a legtöbb szakértő elegánsan kifelejt, amikor az albérlet mellett érvel!

#1 Az összehasonlítás alapja a változatlan havi díjfizetés

A legszembetűnőbb hiba a különféle modellezések során, hogy a havi albérleti díjat és a havi hiteltörlesztést egy fix állandónak tekintik a következő 5-10-15-20 évre. Pedig a valóságban ezek az értékek alapvetően szétválnak, ami máris borít mindenféle összehasonlítási alapot!

Legelső tételként érdemes megemlíteni, hogy ma már az albérleti szerződéseket inflációkövetően kötik meg. Ez azt jelenti, hogy minden évben az albérleti díj legalább a MNB által közölt inflációs értékkel emelkedik. Ha 3% volt az infláció, akkor 3%-kal emelkedik a bérleti díjunk nominálértéke (amit számszerűen fizetsz) és stagnál a reálértéke (aminek valójában érzékeled a befizetéseket).

Évi 3%-os infláció esetén az albérleti díj:

- évben 150 000 forint (ez a kezdő)

- évben 154 500 forint

- évben 159 135 forint

- évben 163 909 forint

- évben 168 826 forint

- évben 173 891 forint

- évben 179 108 forint

- évben 184 481 forint

- évben 190 015 forint

- évben 195 716 forint

Ez azt jelentené, hogy 10 év alatt évenkénti (egyenletesen) 3%-os infláció esetén kamatos kamattal növelve egy 10 évre fixált 150 000 forintos hiteltörlesztéshez viszonyítva 2 634 972 forinttal kell többet fizetnünk!

Az infláció sosem egyenletes

A fenti szám egy laboratóriumi körülmények között kivekert koktél az MNB előrejelzései alapján. A valóságban ez az érték lehet 3,4%, de lehet -0,9% is. Azonban a közgazdászok egyöntetűen megegyeznek abban, hogy az egészséges pénzromlás az átlagos 3%-os érték. Ez alapján egy inflációkövető szerződés esetében rendkívül rosszul járhatunk ezen összevetés alapján.

Az albérleti szerződés piackövető és megújuló

Több fajta időtartamra megkötött határozott és határozatlan albérleti szerződés létezik. 2018-ban egyre jellemzőbb az 1 éves határozott tartamú albérleti szerződés megkötése, hiszen egy törvénymódosítás miatt a bérlő védelmében a határozott szerződést (hacsak nem kötik ki külön a szerződésben) egyik fél sem mondhatja fel idő előtt.

Éppen ezért a tulajdonos számára rendkívül kockázatos lehet hosszabb távra (3-5 év) fix áron + infláció követés kiadni a bérleményt, hiszen így saját magától fosztaná meg az esetleges bérleti díj emelést, amit a piaci körülmények indokolnak. Márpedig az albérletek az elmúlt 15 évben ritkán kerültek kevesebbe, maximum stagnáltak, aztán emelkedésnek indultak.

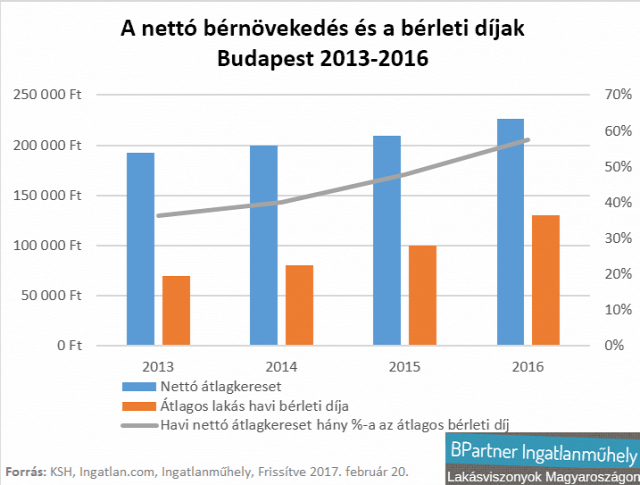

Lássuk be, hogy az albérleti díjak változásának legfőbb indikátora a jövedelmek változása. Azaz a fizetőképes kereslet pénztárcájához igazítja a piac az árait.

Minden évben új szerződést kötnek

A jelenlegi tendencia mellett alapvetően tipikus albérleti szerződésnek tekinthető az az 1 évre határozott időtartamú szerződés, ami inflációkövető és egyben piaci átlagárkövetővé válik minden évben. Ha az adott évi „új feltételek” nem tetszenek az albérlőnek, akkor a tulajdonos keres egy másikat. Ez jellemzi az urbanizáció hatására felduzzasztott magyarországi gócpontokat (pl.: Budapest és környéke, Szeged és környéke, Győr és környéke…stb) és kínálati oldalát.

Ez azt jelenti, hogy például a kezdeti 150 000 forintos albérleti díjunk egy felfutó és virágzó gazdasági időszakban (lásd 2010 óta) infláció feletti áremelkedést és bérleti díj emelkedést produkálhat szemben a fixált havi hiteltörlesztéssel szemben. Egy lakás, amit 2010-ben 150 000 forintért lehetett kibérelni, az 0% infláció mellett (elmúlt 4-5 évben, forrás MNB) is ma már 230 000 forint alatt nem bérelhető. Ez önmagában 53,3%-os nominál és reálértékemelkedést jelent.

A hiteltörlesztés hosszútávra fixálható

Azt látjuk, hogy az albérleti díjak értéke alapvetően függ a piaci érték-kockázattól és az infláció-kockázattól. Ezzel szemben egy jól megválasztott lakáshitel konstrukció az inflációt nyerséggé konvertálhatja (pusztán ebben az összehasonlításban), míg a havi fizetendőnket valóban fix értéken tartja.

Ezt a törekvést vehetjük észre az MNB tevékenységében is, akik a lakosságot a szigorított JTM mutató és a Minősített Fogyasztóbarát Lakáshitelek min. 5 évre fixált kamataival ösztönzik a lakosságot a hosszútávra fixált hitelek irányába.

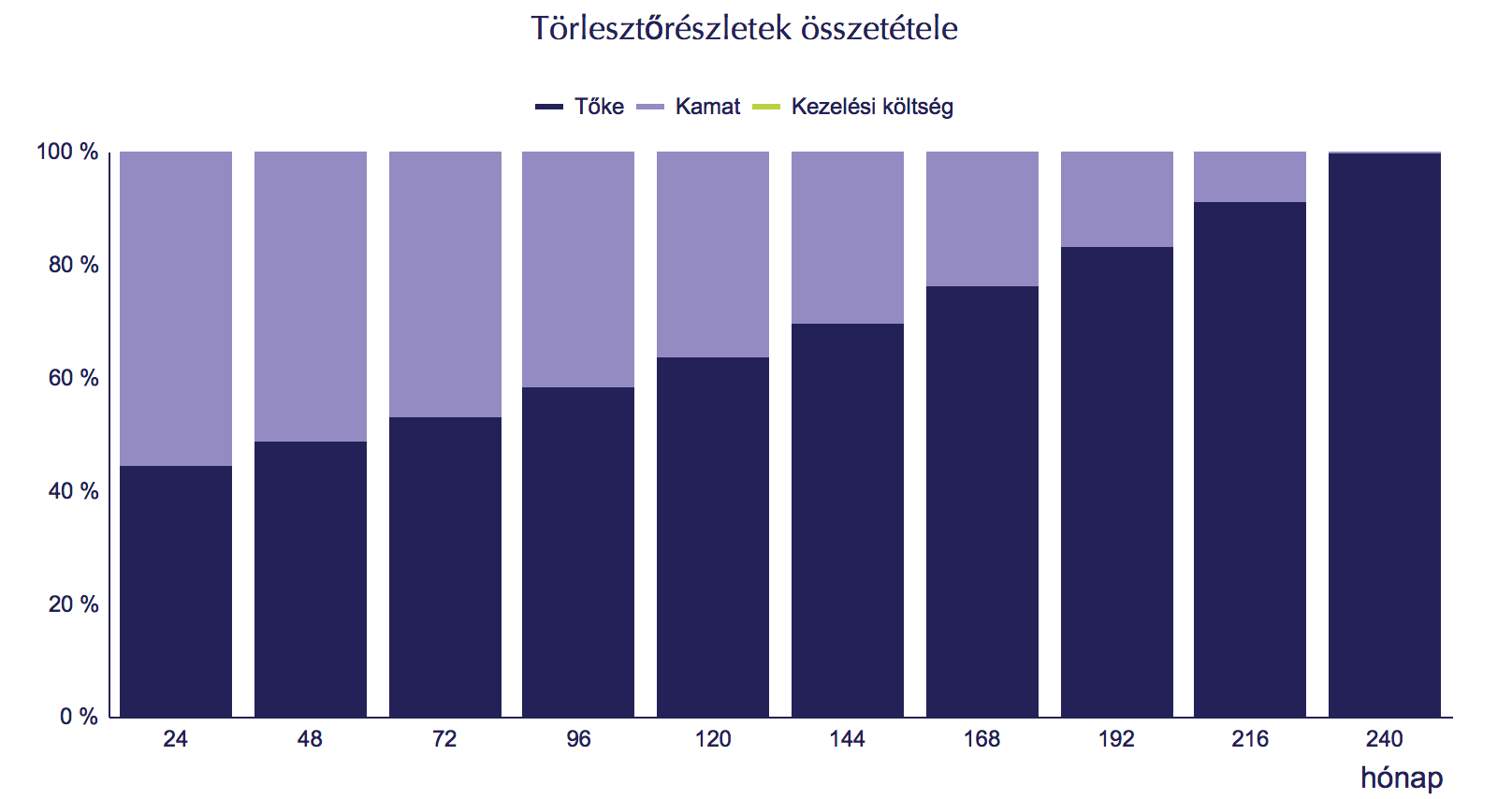

Ténylegesen 150 000 forintot fizetünk 10 évig

Amikor azt mondjuk, hogy a nominálérték változatlan, az azt jelenti, hogy ma is 150 000 forintot fizetünk hiteltörlesztésre és 5 év múlva is ugyanennyit fogunk fizetni, függetlenül a kamatváltozásoktól.

Ma 20 évre felvett, 10 éves kamatperiódusú lakáshitel 150 000 forintos törlesztéssel 24M forint lakáshitelt jelent. 20%-os önerő mellett ez alapvetően egy 30M forint értékű lakásra elegendő összeg, ami nagyjából megfelel egy olyan budapesti albérletnek, amit 150 000 forintért tudunk ma kibérelni.

Rendkívül fontos, hogy ezt a hitelt felvéve a 10. évben is biztosan 150 000 forintot fogunk törlesztésként fizetni. Majd a 10 éves kamatforduló lejártakor számítják újra a hitelünk törlesztését. Azonban nem szabad elfelejteni, hogy az elmúlt 10 évben már jelentősen csökkentettünk a tőketartozásunkon:

Tőketartozás a 10. év végén: 14 650 511 forint

Ez azt jelenti, hogy mai kamattal számolva 10 év múlva az új törlesztésünk 150 000 forint maradna értelemszerűen.

Ha a kamat a mostani 4,5% helyett 7,5%-ra emelkedne, abban az esetben a törlesztő 173 904 forintra emelkedne meg. Csak összehasonlításképpen nézzük meg a cikk elején kiszámolt, évi 3%-os infláció esetén kialakult albérleti díjat a 10. évben = 195 716 forint. Ez közel 20 000 forintos különbség.

A hiteltörlesztőn tudunk változtatni, az albérleti díjon pedig nem

Összefüggésében vizsgálva megállapíthatjuk, hogy a 10 év múlva kiszámolt és jelentősen megemelkedett törlesztővel tudunk játszani, hiszen a hitelünk futamidejét kitolhatjuk és akár a felére csökkenthetjük a havi törlesztést (kb.: 86 000 forint). Ezzel szemben az albérleti díjat semmilyen körülmények között nem tudjuk változtatni, csökkenteni, ha ugyanabban a minőségű lakásban szeretnénk maradni.

Az infláció a hosszútávra fixált havi törlesztést csökkenti

Maradjunk az összehasonlíthatóság miatt az évi 3%-os inflációnál. Az infláció a pénz értékromlását jelenti, azaz mennyivel tudunk ugyanazért a pénzért kevesebbet vásárolni? Gondolj bele, hogy mi történt 1 kg kenyér árával az elmúlt 10 évben? Találkozott az inflációval!

Amikor nominál értékben fixált (mindig és ténylegesen ugyanannyit kell fizetnünk) hitelünk van, akkor az infláció azt jelenti, hogy évről évre egyre kevesebbett kell fizetnünk reálértéken, azaz egyre kevésbé fáj az adott összeg kifizetése.

Évi 3%-os infláció esetén a hiteltörlesztő reálértéke:

- évben 150 000 forint (ez a kezdő)

- évben 145 500 forint

- évben 141 135 forint

- évben 136 900 forint

- évben 132 793 forint

- évben 128 810 forint

- évben 124 945 forint

- évben 121 197 forint

- évben 117 561 forint

- évben 114 034 forint

Persze ténylegesen 150 000 forintot fizetünk, de mégis a fenti számokat „érezzük” elméletileg. A gyakorlatban persze ez sosem valósul meg teljesen, hiszen egyrészt nem létezik konstans infláció (minden évben pontosan ugyanannyi) és nem feltétlenül követi a jövedelmünk emelkedése ezt a számsort. Érdekességnek egy ideális állapot esetén azonban jó ezt a számsort látni.

#2 Az ingatlanérték változása kit érint?

Az ingatlannak minden esetben vagy egy piaci értéke. Akármilyen számsort és statisztikai mutatót vizsgálunk, a frekventált helyeken az ingatlan értéke stagnál vagy emelkedik időszakosan. Viszont tartós csökkenést nem igazán tapasztalhatunk hosszútávon és megfelelő álagmegőrzés esetén.

Persze teljesen felesleges vita lenne az értékről beszélni egy lakhatási céllal megvásárolt ingatlan esetében, hiszen amiben lakunk, az nem lehet „beváltható vagyontárgy”. Mégis gyakran hozzák fel érvként a befektetésekkel való összekapcsolását az ingatlannak. Éppen ezért egy gondolatot szeretnék ezzel kapcsolatban megosztani veled:

Ha az ingatlan értéke emelkedik, akkor nem mindegy, hogy hol állsz

Fontos megértenünk, miként érint minket az ingatlanárak változása tulajdonosként és albérlőként egyaránt. Ha tulajdonosa vagyunk az ingatlannak, aminek az értéke emelkedik, akkor részesülünk, ha béreljük az ingatlant, akkor szembesülünk az árváltozással.

Ugyanis az albérletnek van egy tulajdonosa, aki befektetési céllal szeretné kiadni az ingatlant. Számára fontos, hogy a banki hozamoknál jobban hozzon a konyhára az albérlet, és megfelelő piaci áron legyen kiadva. A megfelelő piaci árat pedig a kereslet-kínálat viszonya határozza meg, illetve a keresleti oldal potenciális lehetősége.

Az átlagos ember azért bérel ingatlant, mert nincsen pénze saját lakásra. Ezért a legfelső belépési pontot általában a saját lakásba költözés esetén felvevendő hitel havi törlesztője jelenti. Nem lehet túlárazni az albérletet, mert akkor az emberek a bankba menekülnek.

Ha egy 30M forintos ingatlan-ra megkapható 24M forint hitelnek a havi törlesztése 150 000 forint lenne, akkor ezt tekinthetjük egy medián értéknek albérleti díj meghatározásánál. Ezt csökkentheti vagy emelheti a kínálati oldal, a banki kamatkörnyezet és a jövedelmi mutatók. Mégis megállapodhatunk ebben a számban.

Mi történik, ha emelkedik az értéke az ingatlannak?

Ezen logika alapján és feltételezve, hogy 1 éves szerződéseket köt az ingatlan tulajdonosa, az alábbi díjváltozásra számíthatunk:

Tavaly 150 000 forint volt a 30M forint értékű lakás albérleti díja

Idén az ingatlan értéke 35M forintra emelkedett, így a megkapható hitel 28M forint lenne, aminek a törlesztése nagyjából 177 000 forint. Tehát jó eséllyel idén már ugyanazt az albérletet 177 000 forint körüli összegért adná ki a tulajdonos nekünk.

Mi történik, ha csökken az értéke az ingatlannak?

A matematikai csoda ezen a ponton következik be, ami miatt a kockás füzetben matekozóknak csak annyit tudok tanácsolni, hogy egy percre nézzenek ki a füzet mögül a való világba. Ugyanis visszafele a matek egyáltalán nem működik. A tulajdonos nyerni akar minden esetben. Ő azt mondja, hogy az albérlő eddig is ki tudta fizetni a 150 000 forintot, akkor miért csökkentené le a díja, ha csökken az ingatlan értéke?

Itt közrejátszik az a rövidtávú szemléletmód, miszerint 20% önerőt egy átlagos család a lakásvásárláshoz nem képes azonnal előteremteni. Tehát az albérlet tulajdonosa nyert helyzetbe kerül, mivel a családnak nem lesz önereje a saját lakáshoz, viszont lakniuk kell valahol. Az albérleti piac pedig nagyon nehezen csökkent, maximum stagnál.

#3 Nem nyerhetünk a befektetésen!

A hajam szoktam tépni, amikor olyakat olvasok pénzügyi tanácsadók oldalán, hogy az átlagos ember is stabilan és az ingatlanhoz hasonló kockázati szinten képes infláció felett 3-4%-ot nyerni a befektetésein. El foglak keseríteni: az átlagos embernek nincsen

- türelme

- tudása

- ideje

- kapcsolati rendszere

ahhoz, hogy nyerjen garantáltan a befektetésein évi infláció+3-4%-ot 10-15-20 éven keresztül végig. Sőt, erre még a profi befektetők sem feltétlenül képesek (privát vélemény).

A lakástakarék lényege, hogy lakáscélra minden befizetésedre kapsz 30% állami támogatást. Egy 10 évig fizetett lakástakarék (tök mindegy, hogy 4 éveseket kötsz, vagy 10 éveset, a végén az egyesített EBKM közel azonos lesz) EBKM-je 4,22%. Az EBKM = egységesített betéti kamatmutató, tehát azt jelenti, hogy támogatással és betéti kamattal együtt mekkora éves kamatnak felel meg a lakástakarék növekménye.

Gondoljunk bele, hogy a legjobb lakáscélú befektetés – ami kockázatmentes- sem képes megközelíteni sem az infláció + 3-4%-os eredményt, ha az infláció éppen nem 0%, hanem 1-2-3%! Akkor miért reménykedünk abban, hogy egy teljesen laikus ügyfél képes lesz ilyen eredményeket elérni?

Milyen befektetni való pénzről beszélünk?

Sokan azt nem képesek megérteni, hogy az átlagos embernek – aki albérletben él – nincsen 5-10-12M forintja, amit befektethetne. Tehát egyáltalán nem legit érv azt vizsgálni, hogy „mennyit bukunk” a meg nem szerzett kamatokon.

Ezen a ponton kell megkülönböztetni a befektetési és a lakhatási céllal megvásárolt ingatlant. Én végig a lakhatási céllal megvásárolt ingatlanról beszélek, tehát a helyről, amiben a tulajdonos élni fog. A fenti számsorok elég meggyőzőek voltak, de számoljunk tovább.

Tegyük fel, hogy van 20% önerőre elegendő pénzed egy 30M forintos ingatlan esetében, ami 6M forint. Ha ezt befekteted és elérsz évi 7%-os hozamot biztonságosan és garantáltan (nem fogsz), akkor évente nyertél bruttó 420 000 forintot, amiből leadózva, tranzakciós adózva, alapkezelői díjakat levonva nyersz kb. nettó 300 000 forintot / év.

Eközben fizeted a havi 150 000 forintos albérletet, ami évről évre drágul

Itt ez a legfőbb probléma, hogy az albérletetbe befizetett díj 100%-a „kuka” és soha többet nem képezi a vagyonod részét. Ezzel szemben egy hitelbe befizetett 150 000 forintos hiteltörlesztés jelentős része a kezdetektől fogva a saját tőketartozásodat csökkenti, tehát „zsebbe megy”.

Tehát hitel esetében a 150 000 forint nem teljesen megy a kukába. Ha ez az arány végig 40-60% lenne a kamat javára (egyébként látható, hogy a megfizetett kamat évről évre csökken arányaiban), akkor 150 000 forintból 90 000 forint lenne a kamat, ami a „kuka”.

Tehát hónapról hónapra a kettő összevetésében „nyersz” 60 000 forintot, ami évi 720 000 forint. A kérdés itt is adott: képes lennél a példában számolt 6M forintodat úgy kamatoztatni, hogy nettó 720 000 forintnál többet hozzon minden évben, ami nettó évi 12%-os kamatnak felelne meg?

Összegezve

A legelején említettem, hogy számtalan élethelyzet létezik, amikre egyedi megoldást kell találnunk. A cikkben egy teljesen általános-átlagos élethelyzetből indultam ki és érveltem. Az elmúlt több, mint 10 év tanácsadói tapasztalatából kiindulva azt gondolva, hogy az átlagos családok számára nem opció, hanem kiváltság a saját lakásba való költözés.

Mert ugyan a cikkben nem említettem, de a saját lakás számos erkölcsi-lélektani előnnyel rendelkezik az albérlethez képest, ami megfizethetetlen. Ilyen például, hogy senki nem mondja meg, mit csinálj a lakással, nem kell tartanod attól, hogy „hamarosan költözni kell” és így tovább.

Szerintem az élet számokkal leírhatatlan egyenlet!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | aug 29, 2018 | Banki termékek, Cikkek - pénzügyi blog

Megjelent a magyar közlönyben egy, a hitelezést jelentősen befolyásoló szabálymódosítás, ami közvetetten, de mégis kegyetlenül érinti a CSOK 10+10-et. Az IFL vette először észre az összefüggést a JTM módosítása és a CSOK 10+10 között a magyar sajtóban, ami akár családok ezreinek az életét keserítheti meg! Ezt a feltételezést aztán banki kapcsolatok is megerősítették kisebb utánajárás és állásfoglalás után…

Mi változik 2018-októbertől, majd 2019 nyarától?

Az adósságféknek nevezett MNB intézkedés egyik legfontosabb eleme a jövedelemarányos törlesztőrészlet, ami azt jelenti, hogy az összes meglévő és újonnan felvevendő hitelünk törlesztése együttesen nem lehet több, mint az összes igazolható jövedelmünk 50% / 60%-a függően attól, hogy 400 000 forint alatt vagy felett vagyunk.

Októbertől annyiban módosul a szabály, hogy figyelembe veszi a választott kamatperiódus hosszát is. Ennek az oka alapvetően a devizahitelhez hasonló hitelkáosz elkerülése azáltal, hogy az ügyfeleket belekényszerítik a 10 évre fixált hitelekbe és a fix törlesztőbe. Ez eddig egy teljesen jó intézkedés, hiszen az olcsóbb, változó kamatozású hitelek elképesztően veszélyesek!

Rövid kamatperiódus = kevesebb hitel

Az új módosítás azt jelenti, hogy ugyanazon rendelkezésre álló jövedelemből kevesebb hitel fogunk tudni felvenni és emiatt magasabb önerővel kell rendelkeznünk / fel kell számolnunk a meglévő hiteleinket. Ráadásul 2019 nyarától a 400 000 forintos határ megemelkedik 500 000 forintra, tehát az átlagos hitelfelvevők jó eséllyel az alacsonyabb JTM arányokból gazdálkodhatnak.

Példa

havi 350 000 forintos jövedelemre, meglévő hitelek havi törlesztése (pl.: hitelkártya) 30 000 forint, 5 éves kamatperiódus esetén

350 000-nek az 50%-a – 30 000 hiteltörlesztés = 145 000 forint maximálisan bevállalható hiteltörlesztő, ami 25M forint jelzáloghitelnek felel meg 20 évre

2018 októberétől…

350 000-nek az 35%-a – 30 000 hiteltörlesztés = 92 500 forint maximálisan bevállalható hiteltörlesztő, ami 17M forint jelzáloghitelnek felel meg 20 évre.

A különbség tehát a maximálisan bevállalható hitelösszegek között ebben a példában 8M forint, amennyiben az 5 éves kamatperiódust választjuk.

A CSOK 10+10, amit nem akarnak meg odaadni nekünk

A CSOK 10+10 konstrukció 10 millió forint államilag támogatott hitele egy fantasztikusan jó ajánlat, hiszen az ígéreteknek megfelelően 25 évig állami kamattámogatást élvez a 3% feletti kamatrészre. Tehát nekünk végig maximum 3%-ot vagy annál kevesebbet (kamatcsökkentés esetén) kell fizetnünk!

Az érthetetlen probléma:

Számomra eddig sem volt teljesen világos, hogy miért 5 éves kamatperiódust határoztak meg ezen hitelek esetében, miközben az állam és az adófizetők érdeke egy ilyen alacsony kamatkörnyezetben a minimum 10, de inkább végig fixált konstrukciók. Hiszen ne feledjük el, hogyha 5 évente emelkedik a kamat, akkor az az állam és az adófizetők zsebét terheli.

A törvénykezés nem vette figyelembe az állami garanciát

A jogszabály szerint a támogatás időszaka alatti kamatperiódus határozza meg a JTM terhelési szabályt, amit az állami kamattámogatott hiteleknél alkalmazni kell. A támogatott hitel ennél a konstrukciónál 5 éves kamatperiódusú.

(magyarázat erre a kamattámogatásra, hogy az 5 éves ÁKK kamat az alapja ennek az 5 éves kamatperiódusnak, ahhoz ad az állam annyi kamattámogatást, hogy a fizetendő kamat 3%-ra jöjjön ki az ügyfél szemszögéből.)

Tehát a CSOK 10+10 kamattámogatott lakáshitel termékben a JTM-re az 5 éves kamatperiódus JTM szabályait kell használni majd 2018.10.01-től.

Ez azt jelenti, hogy hiába rendkívül kedvező a CSOK 10+10 hitel, hiába 25 évre államilag kamattámogatott, akkor is az alábbi JTM érvényesek rá októbertől:

400 000 forint jövedelem alatt a jövedelem-meglévő hitelek törlesztésének a 35%

400 000 forint jövedelem felett a jövedelem-meglévő hitelek törlesztésének a 45%

Nem életszerű ez a rendelkezés

Tegyük fel, hogy vállalt gyermekkel szeretnél nekiindulni a CSOK 10+10-nek. Ebben az esetben a bankok olyan önerőnek veszik a CSOK 10M forintot vagy annak egy részét (meglévő gyerekszámtól függően), ami van, de mégis csökkenti az ingatlan terhelhetőségét (HBÉ érték mínusz CSOK = adható hitel maximuma).

Az új építésű ingatlanok piaca elszállt. Budapesten egy 85 nm-es, 3 szobás új építésű lakás 2019 végéig (5%os ÁFA-val) 50 M forint. Vállalt gyerek (pl.: 1 meglévő, két vállalt) esetén 20% önerővel kell minimum rendelkezni, ami azt jelenti, hogy az 1 meglévő gyerek után járó 600 000 forint mellé még hozzá kell tennünk 9,4M önerőt minimum.

Az 50M forint piaci értékű ingatlannak a HBÉ értékét vesszük (80%), ami 40M forint. Vannak bankok, akik ennyit hajlandóak finanszírozni, míg mások ennél kevesebbet. Ha a törvényileg adható maximumot vesszük, akkor a 40M forintból (terhelhetőség) kell levonnunk a 2 vállalt gyerekre járó 9,4M forint CSOK támogatást , így az ingatlanra felvehetünk maximum 20,6 M jelzáloghitelt.

Ebből értelemszerűen 10M forint hitel a CSOK 10+10 konstrukcióból menne, hiszen annál jobb hitel nem létezik a piacon. Marad 10,6M forint, amit piacon alapon kell felvennünk. Ezt lehetőleg 10 évre fixált kamattal vennénk fel, reménykedve, hogy októbertől majd megmarad számunkra a kedvező 50/60% JTM.

Az alacsonyabb kamatperiódus a döntő

Az már a közlönyből is kiolvasható volt, hogy az egy ügyletben szereplő, különböző kamatperiódusú hiteleknél (értsd jelen esetben: CSOK 10M hitel 5 éves kamatperiódussal, 10,6M piaci hitel 10 éves kamatperiódussal) az alacsonyabbhoz tartozó JTM-et kell figyelembe venni.

Ez azt jelenti, hogy:

25 évre a CSOK hitel 47 000 forint

20 évre a piaci 10,6M hitel 70 000 forint

A példa családnak, akik 350 000 forintot tudnak igazolni jövedelemként és ebből lejön 30 000 forint, a hitelre elkölthető keret:

350 000-nek a 35%-a – 30 000= 92 500 forint

A két hitel összes törlesztője viszont 117 000 forint lenne, tehát októbertől nem tudják megvásárolni az ingatlant ebben a konstrukcióban, míg előtte simán működött volna a művelet!

Az új JTM szabályozás jelenlegi formájában elveszi a lehetőséget számtalan családtól a CSOK 10+10- felvételére és belekényszeríti olyan helyzetekbe, mint futamidőhosszabbítás, albérletbe maradás magasabb albérleti díjjal, vagy éppen a CSOK 10M hitelről való lemondás és helyette piaci hitel 10 éves kamattal.

Csak reménykedni tudok abban, hogy ezen enyhít a törvényhozó záros határidőn belül!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[5 eset] Mikor ne vegyünk fel jelzáloghitelt?](https://iflgroup.hu/wp-content/uploads/2018/08/5-eset-amikor-ne-vegyunk-fel-jelzaloghitelt.png)

Szerző: Szarvas Norbert | aug 28, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

Mikor ne vegyünk fel jelzáloghitelt? Ezzel a cikkel a célom az, hogy átbeszéljük részletesen azokat a tabukat, amikre nem szoktak az emberek gondolni. Nézzünk szembe a valósággal és vegyük számba azokat az eseteket, amikor nem szabadbevállalni a lakáshitelt vagy kisebb hitelben kell gondolkodnunk!

#1 A munkaerőpiaci értéked

Számos szubjektív tényező közül az egyik a jövőbeli kereseted mértéke. A válasz a „nem tudom”. A JTM szabály azt mondja, hogy az igazolható jövedelmed 50%-át költheted el októbertől 10 éves fix kamatozású hitel esetében 400 000 forint alatt (2019.júniusától 500 000 forint a határ).

Tehát a bank alapvetően nem vizsgálja a munkaerőpiaci értékedet és a benned rejlő potenciált. Ránéznek a jövedelmedre és a jelenlegi adatokat vetítik a jövőre nézve. Felelős hitelfelvétel esetében neked nem szabad ennyivel megelégedned. Rendkívül szigorú önszabályozást kellene elvégezned ahhoz, hogy pontosan megállapíthasd a munkaerőpiaci értékedet!

Mit mond a fizeteseket gyűjtő oldal?

Érdemes felnézni a fizetesek.hu oldalra, ami folyamatosan statisztikákat gyűjt az általunk elérhető átlagbérekről. Pozíció szerinti lebontásban több dolgot érdemes vizsgálnunk a jelenlegi jövedelmünkhöz viszonyítva:

- nagyobb vagy alacsonyabb az átlagjövedelem a szektorban? Ha nagyobb, akkor máris találtunk egy potenciált, amivel a jövőben munkahelyváltással többet kereshetünk

- az adott területen más pozícióban mennyivel lehet többet keresni és mit kell ehhez tenni? Ez egy másik potenciál, ugyanis elképzelhető, hogy adott területen belül másik pozíciót megpályázva magasabb jövedelemre tehetünk szert

Hogyan értékeled a jövődet?

Az önelemzés során érdemes eldönteni, hogy életed milyen szakaszába készülsz belépni? A családod vagy a karriered lesz a prioritás? Ennek megfelelően többet, kevesebbet vagy ugyanannyit szeretnél majd dolgozni? Egyáltalán a saját szakterületeden belül szeretnél maradni vagy váltani szeretnél?

Számos kérdést kell majd feltenned. Itt egy lista, hogy miket kell mindenféleképpen megválaszolnod magadnak:

- Szeretnél váltani munkahelyet / pozíciót?

- Van előrelépés a jelenlegi helyeden?

- Van előrelépés a pozíciódban?

- Meg akarod tenni a szükséges dolgot az előrelépéshez? (pl.: extra képzések)

- A családodra mennyivel szeretnél több időt fordítani?

- Milyen életszínvonalat szeretnél előteremteni?

- Mennyire keresik az embereket a szakmádban?

- Magyarországon vaygy külföldön képzeled el a jövődet?

A jelzáloghitelhez a kiindulópontod a potenciál és nem a jelenlegi kereseted

Sokan követik el a hibát, miszerint a jelenlegi anyagi helyzetükhöz igazítják a kiadásaikat, vállalásaikat. Ez nagyon veszélyes, hiszen az életünk bármikor vehet egy sokkal kedvezőtlenebb fordulatot. Vegyük a pénzügyi tanácsadó példát.

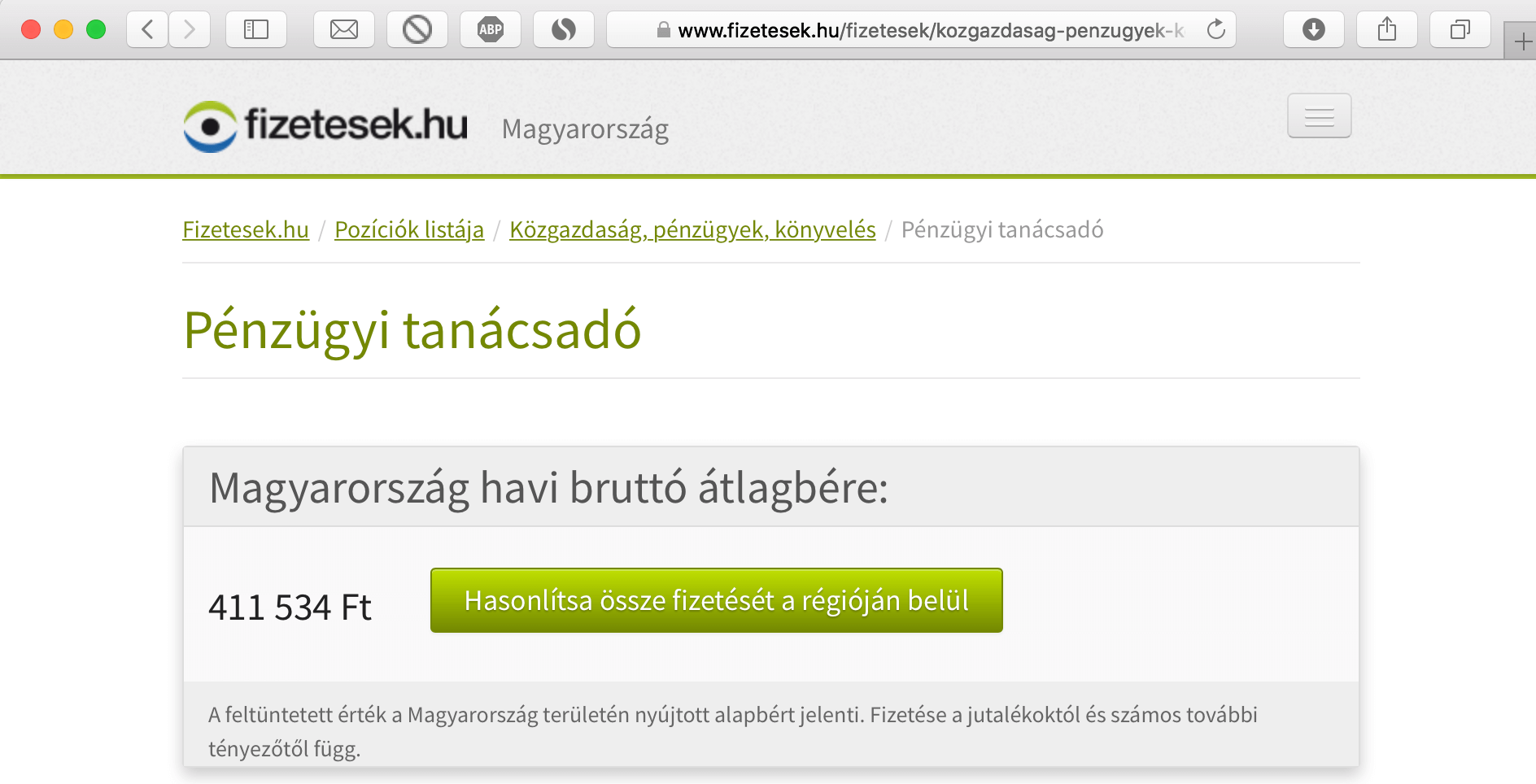

A statisztika szerint átlagosan bruttó 411 534 forintot keresnek az emberek Magyarországon ebben a pozícióban. Ha te például bruttó 1 000 000 forintot keresel jelenleg, akkor a törvény szerint akár 350 000 forintos törlesztést is bevállalhatnál, ami magasab, mint az átlagjövedelem.

Pontosan ezért fontos feltenni magunknak a kérdést, hogy legeslegrosszabb esetben mennyire pénzt tudnánk biztosan megkeresni a szakmánkban, ha elvesztenénk a mostani munkahelyünket-pozíciónkat? Kiindulópontnak nagyon jó az átlagfizetés, ha mi átlag felett keresünk.

Én azt javaslom, hogy mindig az átlaghoz igazítsuk a kötelező vállalásainkat (mint pl.: a jelzáloghitel). Pénzügyi tanácsadóként például a vállalt havi jelzáloghitelteher a 411 534-hez viszonítva maximum 150 000 forint legyen havi szinten függetlenül attól, hogy bruttó 1 000 000 forintot keresünk most meg.

#2 Családalapítási tervek

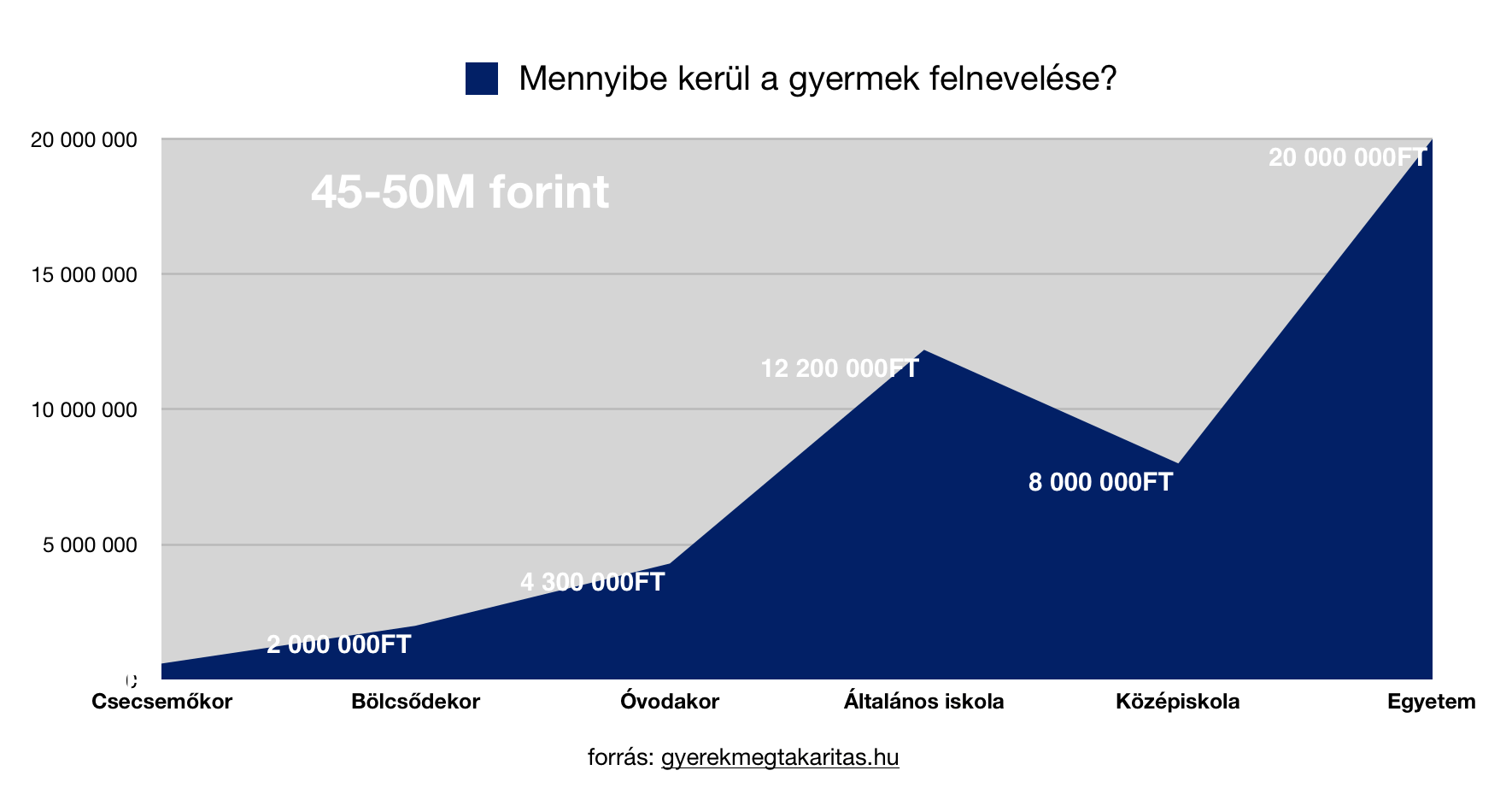

Különféle életszakaszban vagyunk. Alapvetően mindenki a családalapítás előtt, közben vagy utáni szakaszt éli meg. Rendkívül fontos szempont, hiszen egy gyerek felnevelése sok tízmillió forintot jelenthet a családok számára.

Felelős döntést a családunk figyelembevételével hozhatunk meg. Figyelembe kell vennünk a jövőbeni terveinket (pl.: hány gyereket szeretnénk) és az ehhez kapcsolódó kiadásokat (pl.: szülés költsége sok százezer forint is lehet).

Ha itt a gyerek, akkor ki tudom fizetni a jelzáloghitelt?

Igen fogós kérdés abban az esetben, ha még további 1-2-3 gyerek megszületését tűztük ki célul. Gondolj bele, hogy most keresel nettó 400 000 forintot és felvennél egy hitelt havi 150 000 forintos törlesztéssel. Mi lesz veletek, ha minden gyermek megérkezett és a havi kiadások meguranak minimum 100 000 forinttal?

Ez olyan, mintha ma nem 150 000, hanem 250 000 forintos törlesztést kéne kifizetned. Képes lennél rá gond nélkül?

Tudom, hogy sokak számára ijesztő és elképzelhetetlen összeg lehet gyerekenként rászámolni 45-50M forintot a családi költségvetésre. Nyilván ebben benn van egy erőteljes támogatás egyetemista korban, amit sok gyerek megkap, míg mások nem.

Az biztos, hogy a gyerekek jelentős havi kiadással járnak, amit bele kell számolnunk előre a családi költségvetésbe. Viszont addig, amíg nem érkeznek meg az új „kis adókedvezményeink”, addig érdemes a különbözetből is pénzt csinálni!

Például: 2 gyereket szeretnénk még x év múlva és erre havi 40 000 forint extra kiadást számolunk. Ebből a 40 000 forintból addig is kössünk államilag támogatott lakástakarékot, hogy évente jogosultak legyünk a 2×72 000 forint, 4 év alatt összesen 576 000 forint állami támogatásra, ami a lakhatási céljainkat szolgálja majd.

Mit tegyünk, ha a gyerekekkel „terhelt” költségvetésbe nem fér bele a havi törlesztőrészlet?

A cikk címe egyértelmű választ ad: „akkor ne vegyél fel hitelt”. Ennél azonban lehetünk árnyaltabbak is. Gondolkozhatunk abban, hogy egy olcsóbb lakásba költözünk, kevesebb hitelt veszünk fel.

Egyfajta lépcsőzetes építkezéssel haladunk előre és idővel a kisebb lakásból megyünk a gyerekekkel a nagyobb lakásba, majd a házba. A lényeg, hogy induljunk el valamilyen irányba ahelyett, hogy beragad jelenlegi életünkben.

Extra cikk: Ingatlanvagyon 35 évesen? Lehetséges!

#3 Nem tudjuk megfizetni a 10 éves fix kamatozású jelzáloghitel törlesztőjét

Minden cikkemben megpróbálok a lehető legegyszerűbben fogalmazni és olyan közérthető formába önteni a mondanivalót, amit mindenki egyszerűen fel tud majd használni. Ha meg kéne válaszolnom, hogy honnan tudhatod, mekkora hitelt szabad felvenned, akkor azt mondanám hogy:

pontosan akkora hitelt vegyél fel, aminek a 10 éves kamatozású változát (magasabb törlesztő) kellemesen ki tudod fizetni bármikor. Ha számodra komoly gondot jelentene a 10 éves kamatozású változatnak a törlesztése és ezért választod az olcsóbb változó kamatozást, akkor erre a hitelre nincsen pénzed.

- 106 000 / hó, változó kamatozás

- 126 000/hó, 10 eves fix kamatozás

Vedd figyelembe, hogy a változó kamatozású hitel jelentősen megdrágulhat és meg is fog!

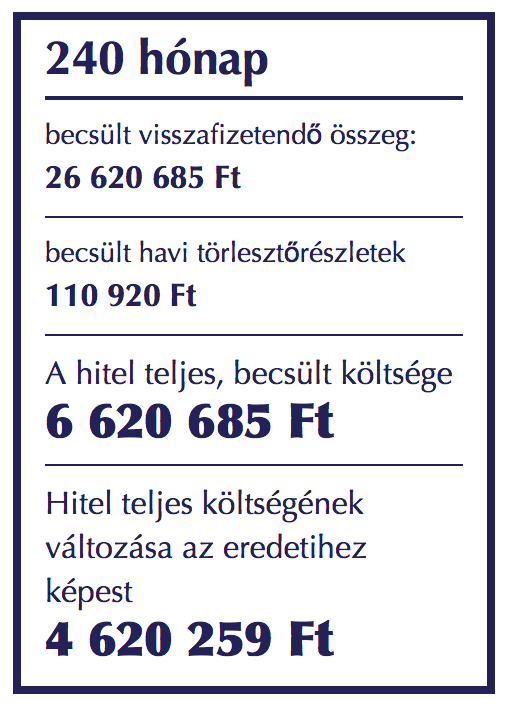

A táblázatban láthatod egy 20 éves futamidejű, változó kamatozású lakáshitel számait. Havi törlesztőrészlet 110 920 forint. Az utolsó sor nagyon érdekes. Ugyanis ez a szám (4 620 259 forint) azt a többletet mutatja meg, amit akkor kellene megfizetned, ha az első kamafordulókor (1 év) 2%-kal emelkedne a kamatod.

Tehát, ha most felveszel egy változó kamatozású jelzáloghitelt és egy év múlva 2%-ot emelkedik a kamatod (simán benne lehet a pakliban), akkor máris elvesztettéla. teljes futamidőre vetítve közel 5 millió forintot…

A havi hiteltörlesztésed pedig felemelkedne 131 991 forintra, ami közel 5 000 forinttal havi szinten magasabb, mintha alapból 10 éves kamatozású hitelt vettél volna fel. Tedd fel magadnak a kérdést, hogyha ma nem tudnál 126 000 forint törlesztés fizetni, akkor miből fizetnél ki egy év múlva 131 991 forintot?

A különbözetet is fel kell használnunk

2018-ban a változó, 3 vagy 5 éves kamatozású hitelt az embereknek stratégiai megfontolásból és nem törlesztési megfontolásból kellene választaniuk. A célnak tehát nem a havi kiadás csökkentése kell, hogy legyen, hanem olyan indokok, mint például:

- a JTM szabálynak csak az olcsóbb hitel felel meg a jövedelmünk függvényében

- az olcsóbb hitel és a hosszabb távon fixált hitel közötti különbözetet lakástakarékba forgatjuk

- pár év alatt ki akarjuk fizetni a teljes hitelt

Ha ezen indokok egyike sem áll fenn és mégsem a hosszabb távon fixált hitelt választod, akkor neked nem szabadna azt a hitelösszeget felvenned annak ellenére, hogy a bank és a hatályos törvények megengedik számodra!

#4 Befektetési céllal vásárolnánk ingatlant, és számítunk az albérletből befolyó összegre

Gyakran felmerül ötletként az ügyfelek körében, hogy a meglévő lakás megtartásával és magasabb hitelösszeggel vennének új lakást. Cserébe a magasabb hiteltörlesztést részben/ egy az egyben a megmaradt lakás albérleti díjából fedeznék – mondván kidolgozza saját magát.

Azt gondolom, hogy jó megoldás lehet, hiszen pénz kizárólag pénzből lehet csinálni. Másrészről igen veszélyes megoldás lehet, amennyiben a megemelkedett havi törlesztést a rendszeres bevételünkből (albérleti díjtól függetlenül) nem tudjuk kifizetni. Mert mi van, ha hónapokig nem találunk albérlőt? És akkor mi van, ha olyan álagmegőrzési költségünk jelentkezik az ingatlanon, ami elviszi x hónapnyi albérleti díjunkat?

Tartsuk be az 50%-os szabályt

Ilyen műveletek esetén rendkívül fontos, hogy a meglévő ingatlanunkat ne terheljük le jobban, mint a megengedett HBÉ érték 50%-a. Ha van egy 20 millió forint értékű ingatlanunk, akkor a HBÉ érték ( 16 millió forint) felével, azaz 8 millió forint hitellel szabad(na) számolnunk, ha nem szeretnénk nehéz helyzetbe kerülni.

A 8 millió forint lehet(ne) az önerőnk, ami egy maximum 40 millió forintos ingatlan öneréjére lehet elég. Ebben az esetben a teljes hitelünk 40 millió forint lenne (most nem számolok CSOK-kal és egyéb likvid tőkével), az eredeti 40 millió- lakásár (20 millió)= 20 millió forint hitel helyett.

Ez ebben az esetben is duplatörlesztőrészletet jelent. 10 éves fix kamatozású hitelnél 2x126e= 256e forint törlesztést. A kérdés az, hogy mennyire hiszünk az albérletre szánt ingatlanból befolyó minimum 126 000 forintban, ami fedezné a hitelünk felét?

Ha nem tudunk zsebből kifizetni havi 256 000 forintot, akkor túl nagy a kockázat

Természetesen a meglévő ingatlant papíron bármikor el lehet adni és az eladási árral csökkenteni a tőketartozásunkat. A valóságban azonban könnyen belefuthatunk egy több hónapos értékesítési periódusba vagy egy újabb ingatlanválság kellős közepén találhatjuk magunkat, ahol a kényszerértékesítés számunkra azt jelentené, hogy nyomott áron kell eladnunk = realizáljuk a veszteséget.

Senki sem szeretné magát ilyen helyzetben találni. Ezért fontos, hogy az általunk felvett jelzáloghitel törlesztője akkor is kifizethető legyen, amikor ideig-óráig megszűnnek az olyan extra bevételi források, mint az albérleti díj.

#5 Ha nem marad a számládon legalább 1 millió forint

Miközben a jelzáloghitelen és a lakáson pörgünk, hajlamosak vagyunk elfeledkezni a járulékos költségekről. Meglepő módon gyakran kérdezem meg a tervezési fázisban az ügyfeleimet, hogy mennyi pénzük marad, miután az önerőt kifizették?

Csak néhány tétel a vásárlással kapcsolatban:

- ügyvédi díj 150-300 000 forint

- közjegyzői díj 50-100 000 forint

- értékbecslés 30 000 forint (utólag gyakran visszatérítik, de meg kell előlegezni hetekig)

- földhivatali díjak 25-30 000 forint

- illeték változó, de akár 500 000-1 000 000 forint is lehet ilyen értékű ingatlannál

- költöztető 30-50 000 forint

- festés 30-60 000 forint

- konyhabútor 300-500 000 forint

- …stb

Belegondoltál abba, hogy egy lakásvásárlás során olyan költségeid merülnek fel, ami milliós tétel lehet az önerőn felül? Ez azért probléma, mert tipikusan mindenki az önerőre gyűjt és nem foglalkozik az imént sorolt „kötelező” tételekkel.

Márpedig könnyen likviditási probléma merülhet fel, amennyiben elhanyagoljuk ezt a kérdést. Annak semmi értelme nincs, hogy felvegyük a jelzáloghitelt és a többi tételt a „majd megoldjuk” kategóriába helyezzük?

A lakásvásárlás lényege nem a nullázódás

Természetesen egy lakásvásárlás jelentős anyagi terhet jelent mindenki számára. Ettől függetlenül azt gondolom, hogy nem szabadna túlfeszíteni a saját költségvetésedet azáltal, hogy nagyobb önerővel-nagyobb hitellel vágsz bele az ügymenetbe.

Ha teljesen lenullázna téged az adott költségvetés, akkor inkább halaszd el a vásárlást lehetőségeidhez mérten és kezdje el saját magadnak havi törlesztést fizetni egy elkülönített számlán. A havi törlesztésed mértéke a felvevendő hitel törlesztője- jelenlegi albérleti díj, amihez nem szabad hozzányúlnod.

Így meg fogod tudni, hogy mit jelentene a költözés a családi költségvetés és az idegrendszered számára!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | aug 21, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

A hitelszabályozás Magyarországon kifejezetten érdekesen, hiszen gyakran azokra a családokra rónak nagyobb terhet, akik igazoltan szerényebb jövedelmi adatokat tudnak felmutatni, mint gazdagabb társaik. Gyakran hangzik el a magyar bankokban könnyelmű ötletként a „vegyünk fel személyi kölcsönt önerőnek”, ha nem férünk bele a JTM és HFM mutatóba, vagy a CSOK zavar be…

A CSOK olyan önerő, ami nem önerő

Ha egy banki ügyintézőt megkérdezünk, hogy akkor a CSOK tulajdonképpen az önerő része vagy pedig a HFM mutatót (ingatlan terhelhetősége. Magyarországon ez maximum az ingatlan piaci értékének 80%-a) terhelő tétel, akkor nem érti a kérdést. Gondolkodás nélkül rávágja, hogy a CSOK az önerő része!

A valóságban a CSOK vállalt gyermek esetében az önerő része és mégsem az önerő része. A CSOK ebben az esetben az önerő azon része, ami csökkenti az ingatlan terhelhetőségét is. Ez logikus, hiszen amennyiben nem tudjuk teljesíteni a feltételeket, akkor a CSOK támogatást vissza kell fizetnünk. Ha nem tudjuk visszafizetni, akkor az ingatlanra terheli a bank, amit mostmár nem lehet 120-150%-kal megterhelni.

Hogyan kell számolni hitelfelvételnél a vállalt gyermekekre járó CSOK támogatást?

A CSOK ebben az esetben az önerő része, viszont az ingatlan terhelhetőségéből kell levonni. Egy 25 millió forintos használt ingatlan esetében ez azt jelenti, hogy két vállalt gyermek esetében (1,43M) a CSOK támogatás összege mellett nekünk be kell mutatni 20% önerőt.

20% önerő ebben az esetben 5M forint, amit nem lehet vállalt gyermekre járó CSOK esetében kiváltani 3,57 készpénz+ 1,43M CSOK finanszírozási összetétellel. Ez azt jelenti, hogy kevesebb hitelt kaphatunk, hiszen a 25M forint 80%-a 20 000 000 forint, amiből le kell vonnunk a CSOK 1,43M forintját.

Legjobb esetben 18 570 000 forint hitelt tudunk felvenni erre a lakásra, mivel 5M+1,43M= 6,43M forint „önerőnk” van.

Mit tegyünk, ha nincsen elég önerőnk?

Ezen a ponton szokott a folyamat igen kellemetlen irányt venni, hiszen a nem egyértelmű kommunikáció miatt (gyakran a bankfiókban sem derül ki ez a szabály) az ügyfeleknek előre nem számított önerőt kellene belerakniuk az ügyletbe. Ilyenkor kerülnek elő megoldásként az alábbi ötletek:

- családi segítség

- másik ingatlanra szab. fel hitel

- személyi kölcsön

Bármelyik megoldást választjuk, garantáltan drágább lesz a lakásvásárlásunk (akár milliókkal), mint amit előre kiszámoltunk magunknak!

A banknak semmi felelőssége nincsen, amíg nem ad hivatalos ajánlatot

Számomra mai napig teljeséggel hihetetlen, ahogyan a szabályozás engedi a félinformációk terjedését, majd a vállvonogatás intézményét a bankrendszerben. Gondoljunk bele a folyamatba:

- Lakást akarsz venni, kiszámolod magadnak a költségvetést

- Bemész a bankba bemutatni a számokat, ahol azt mondják, hogy biztosat nem tudnak mondani, csak az anyag leadásakor. Ezen a ponton egy jobb ügyintéző elmondja a buktatókat, de az átlag pont nem foglalkozik veled ténylegesen

- A teljes anyagot csak akkor tudod leadni, ha már lepacsiztatok a lakásra és megvan az adásvételi. Az adásvételi azt jelenti, hogy fizeted az ügyvédet és a foglalót/előleget. Ezen a ponton több százezer forintot invesztáltál az ügyletbe anélkül, hogy biztosan tudnád a banki oldalt.

- Visszamész a bankba, ahol beadod az anyagot és imádkozol, hogy mostmár legyenek szívesek elfogadni a számokat.

- Vannak családok, akikkel ezen a ponton közlik, hogy így nem fog működni, mert kevés az önerő és be kéne rakni még x millió forintot

- Pánikhangulat

- Megoldás a személyi kölcsön vagy visszafordulsz és elbukod a százezreket!

- A bank hivatalos válasza a felháborodásodra: „így jártál, nem tudunk mit tenni.”

A személyi kölcsön egy nagyon beteg megoldása a bankrendszernek

Gondoljunk bele logikusan, hogy miért létezik a rendszerben úgynevezett adósságfék, aminek részei a JTM (jövedelemarányos törlesztés) és a HFM (ingatlan terhelhetősége – 80-20)? Pontosan az lenne a cél, hogy a hitelt felvevők ne vállalják túl magukat.

De pontosan ezek a fékek kényszerítik bele a folyamatosan emelkedő pályát bemutató ingatlanpiacon a családokat a lényegesen magasabb törlesztőrészletek bevállalására azáltal, hogy lakáshitel helyett kénytelenek a drágább személyi kölcsönöket is felvenni az emberek.

Számoljuk ki, hogy mennyit bukhat egy ilyen család!

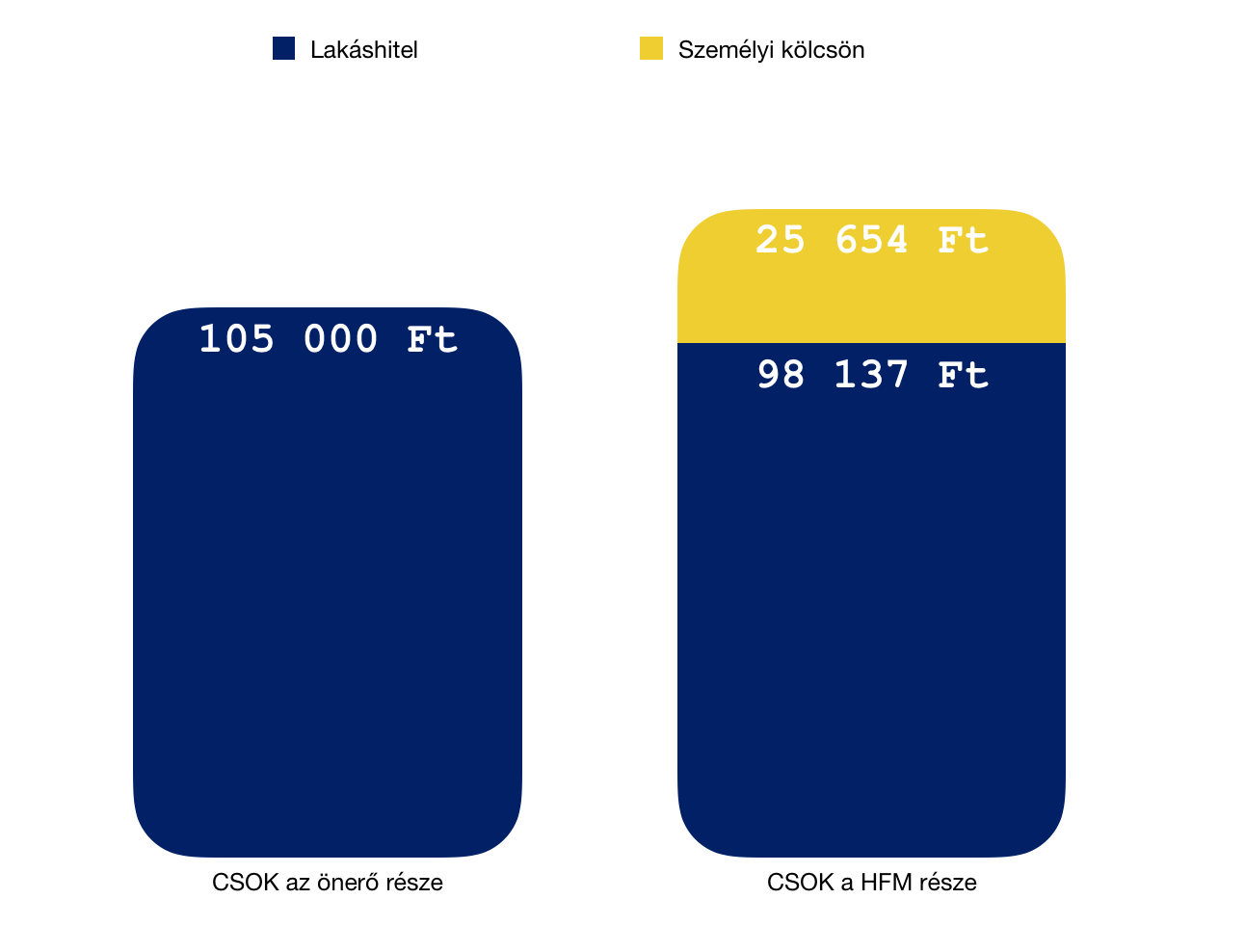

Tegyük fel, hogy 25M forintos használt ingatlant szeretnénk vásárolni CSOK 2 vállalt gyerekkel és 3,57M forint önerővel! A hitelt 25 évre szeretnék felvenni és a jövedelmük közösen 350 000 forint.

Láthatjuk, hogyha a családnak a hitelszabályozás megengedné, akkor 20M forint hitelt tudnának felvenni 25 évre havi 105 000 forintos törlesztésért cserébe. Azonban a CSOK önerő problémája és ezáltal a készpénz hiánya belekényszeríti őket egy olyan helyzetben, amikor a bank nagyobb biztonságban érzi magát, ha „inkább” 123 791 forintot fizetnek havonta a személyi kölcsönre és jelzáloghitelre összesen.

A veszteség változatlan kamatok mellett évente 225 492 forint az első 8 évben, amíg tart a személyi kölcsön. Összesen 1 803 936 forinttal kell többet befizetni ezen időszak alatt!

Érdekes, mert hosszútávon még jobban is járhat a család…

Mielőtt tovább megyünk, érdemes megnézni a teljes visszafizetést (feltételezve, hogy nem fognak előtörleszteni és változatlan kamatok mellett).

- 1. verzióban 300x 105 000 = 31 500 000 forint

- 2. verzióban 96 x 123 791 = 11 883 936 + 204 x 98 137 = 20 019 948 = összesen 31 903 884 forint.

Azaz a személyi kölcsönre való „kényszerítéssel” összességében 403 884 forinttal kell többet visszafizetni, ami még egy kezelhető kötelezettség lenne 25 éves távlatban. Nem is ezzel van a probléma, hanem a teljesen hibás gondolkodásmóddal!

Miből gondolja a bank, hogy ez így biztonságosabb lesz?

Az igazi rejtély a logikai feltételezés, miszerint a személyi kölcsönnel vegyített lakáshitel a példában működhet, míg az első verziót a banki hitelfelvételi szabályozás tiltja meg, mondván kockázatos. Tehát adva van egy olyan buta szabályozás, ami azt „gondolja”, hogy a 105 000 forintos törlesztés kockázatosabb, mint a 98 137 + 25 654 forintos kötelezettségvállalás.

A probléma valójában az, hogyha a bank engedné az első verziót (20M forintos hitel), akkor túlmennének a 80%-os ingatlanfinanszírozási arányon, ami az MNB szerint a bankrendszer stabilitását veszélyeztetné egy következő válságos időszakban. Talán érthető és indokolható ez a szabályozás, de nem szerethető!

A bankrendszer akkor instabil, ha az adósok képtelenek fizetni a hiteleiket. Sosem az ingatlanok túlfinanszírozásával volt az alapvető probléma (100%-os finanszírozásig), hanem a drasztikusan változó törlesztőrészletekkel (devizahitelek). Ugyanis az eredetileg vállalt törlesztőrészletek valódi bizonyossággal tarthatóak lettek volna az átlagos hitelfelvevő számára!

A megoldás 100%-os ingatlanfinanszírozás esetén továbbra is a forint alapú, min. 10 évre fixált kamatperiódus lehetne!

Miért nem kötelező lakástakarékot kötni a lakáshitel mellé?

Persze lehet azon morfondírozni, hogyan lehetne elkerülni a bankrendszer instabillá válását. Ha nem fogadjuk el, hogy a változatlan törlesztőrészletek önmagukban elég biztonságot képesek nyújtani egy átlagos hitelfelvevő esetében (hiszen ezzel kalkulálja a családi költségvetést), akkor alternatív megoldásokhoz kell nyúlnunk:

Ilyen megoldás lehetne a lakástakarék megkötése! Ha megfigyeljük, akkor a példában közel 20 000 forint volt a törlesztőrészletbeli különbség. Ez pedig pont egy maximális betéti összeggel indítható lakástakarék „ára”. 80%-nál magasabb finanszírozási aránynál miért nem kötelezi a bank a hitelfelvevőt arra, hogy kössön egy ilyen szerződést, amit aztán majd betörleszt 4-5-6-8-10 év múlva a hitelbe?

- ezzel csökkentve a tőketartozást

- ezzel csökkentve a havi törlesztőrészletet

- ezzel bizonyosságot adva, hogy a hitel stabil

- ezzel tulajdonképpen saját biztonsági tartalékot képezve, hiszen a lakástakarékhoz bármikor hozzá lehet nyúlni és likvid tőkévé alakítani (támogatás bukta)

Érthetetlen a félelem egy olyan időszakban, amikor az albérlet drágább, mint a lakáshitel

Érdemes megnézni Magyarország albérleti árait. 2017-ben Budapestben az átlagár 130 000 forint volt, amit szinte biztosan ki kell fizetni egy olyan lakásért, amit 25-27 millió forintért meg tudnánk vásárolni. Mindenkinek laknia kell valahol. A lakástulajdonosok azt használják ki, hogy a legtöbb családnak nincsen elég önereje a szigorú banki szabályozás szerint, viszont ki tud fizetni 130 000 forintot lakhatásra.

Ennek tükrében még ijesztőbb 2018-ban az a hitelszabályozás, ami azt mondja, hogy rizikós (a példában) 105 000 forintos törlesztéssel lakásvásárláshoz segíteni egy családot, de megvalósítható ugyanez az eredmény 123 791 forinttal vagy elfogadható a számok ismeretében, hogy ennek a családnak minimum 130 000 forintot kell majd albérletre kifizetnie.

Ez nem adósságfék, hanem lakhatási fék ebben a formában.

Át kéne gondolni a hitelezési folyamatokat és a lakhatás biztosításának a szabályait!

Minél többet gondolkozok az akadályokon és a rendszerbe épített kiskapukon, annál jobban egyértelművé válik számomra, hogy a jelenlegi rendszer kevésbé támogatja a felelősségteljes vállalásokat és inkább „kényszerít” a túlvállalásokra.

Érdemes lenne bevezetni a „lakhatási lakáshitelek konstrukcióját”, ami megkülönböztetné a lakhatás céllal megvásárolni kívánt ingatlanokat a befektetési céllal vásárolandótól. Ebben a különleges esetben kiterjeszteném az ingatlan terhelhetőségét akár 100%-ra (természetesen JTM korláttal, azaz az igazolt jövedelem maximum 50%-a lehet összes törlesztőrészlet), megkönnyítve a saját ingatlanhoz való jutást.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.