Szerző: Szarvas Norbert | okt 15, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Te is kerültél már pénzügyi vészhelyzetbe? Hogyan oldottad meg? Milyen logika alapján kezdted el megbontani a megtakarításaidat? Előző cikkben már beszéltünk 1 okról, amikor bonthatod a befektetéseidet, most jöjjön a második legit eset, amikor zöld utat adhatsz magadnak!

Mi számít pénzügyi vészhelyzetnek?

Például megvásárolni a régóta áhított márkás polót nem számít annak. Sokan félreértik a vészhelyzet konzervatív definícióját és keverik a létszükséglet és a luxus kiadások szükségességét!

Az mindenkinek egyértelmű, hogy a „sárga csekket” be kell fizetni. Ha nem teszünk ennek eleget, akkor egyfajta pénzügyi vészhelyzetben találjuk magunkat. Ugyanez igaz azokra a konkrét kötelezettségeinkre, amik a lakhatásunkat, munkánkat, élelmünket vagy utazásunkat érintik!

Szerinted megvásárolni egy tárolót, pénzügyi vészhelyzetnek számít? Igen vagy nem?

Léteznek dedikált helyzetek, amik kínosan sürgetőek

Nézzünk egy egyszerű példát! Éppen lakást vásároltál és szembejött veled a lehetőség, hogy vegyél egy tárolót. Mivel nem akarsz a biztonsági tartalékodhoz nyúlni (ha van ilyened egyáltalán) és a költözés nagyon sok(k)ba kerül, ezért a tárolót a megtakarításaid bontásával tudnád megvásárolni.

Valóban vészhelyzet? Gondolkozzunk közösen. A célom, hogy egy gondolatsort adjak neked, amit aztán a saját életedre le fogsz tudni fordítani és segítséget jelent neked a döntésben! Ne felejts el, hogy érzelemalapú döntéseket szoktunk hozni. Most mégis a logikát hívjuk segítségül!

A logika azt diktálja, hogy ez pénzügyi vészhelyzet

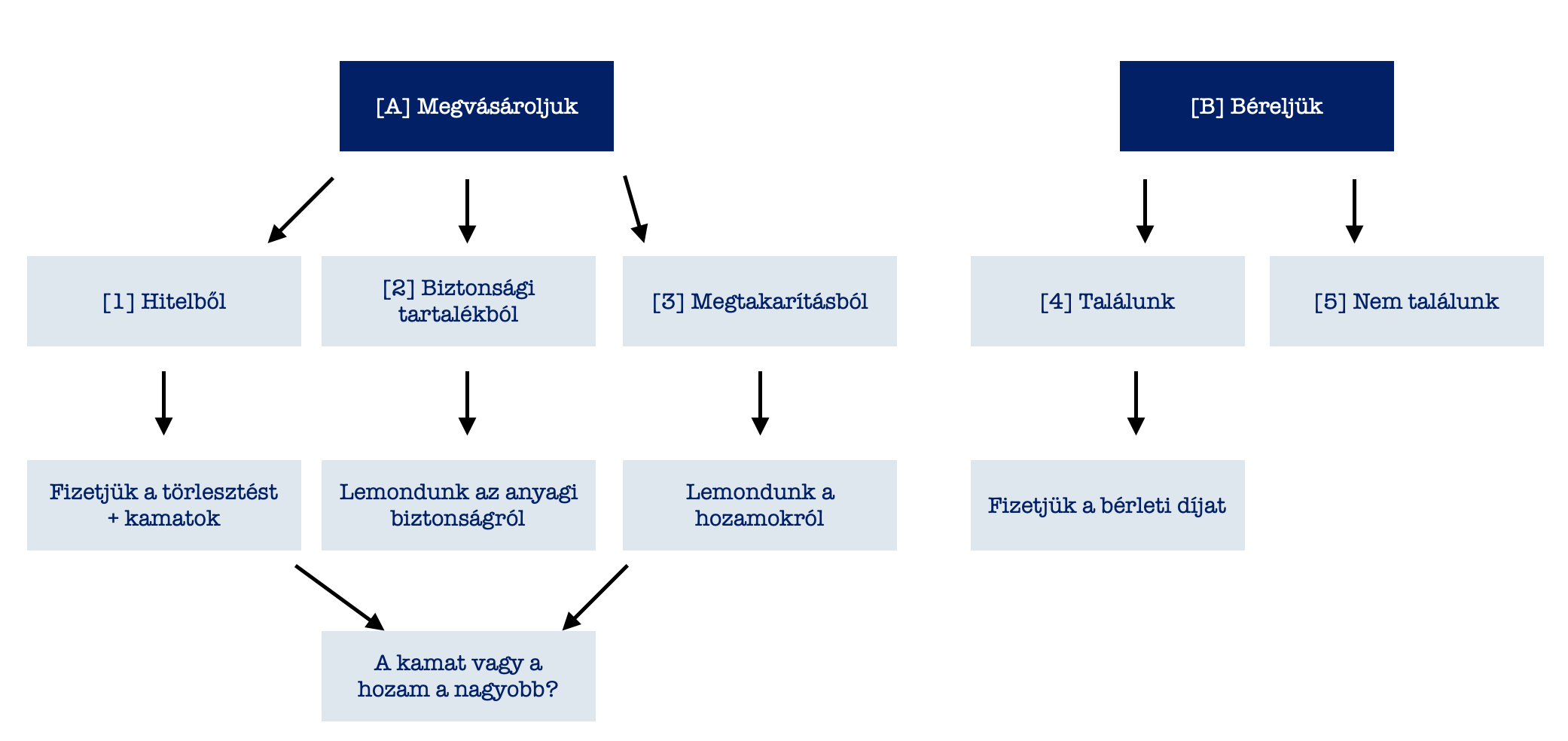

Először döntsük el azt, hogy a tároló számunkra létszükséglet (a jelenben vagy a jövőben) vagy sem? Most feltételezzük, hogy helyhiány miatt előbb-utóbb szükség lesz rá. Mit tehetünk?

Két dolgot tehetünk: vásárolunk vagy bérelünk. A bérléssel kockáztatjuk, hogy nem találunk megfelelőt vagy magas lesz a bérleti díj, aminek a végén soha nem lesz a miénk a tároló. A bérleti díj általában 5-10%-a a tároló értékének éves szinten.

A tároló értéke 1,3M forint, a bérleti díj 10 000 forint havonta. Ha 5 év múlva a tároló értéke 2M forintra emelkedik, akkor a bérleti díj is emelkedik 15-18 000 forintra.

Biztosak lehetünk abban, hogy 10 év alatt kifizetjük a tároló mai értékét. Kérdés: 10 évig ott fogunk lakni vagy sem?

Megvásárolni a tárolót sok áldozattal jár

Alapesetben egy hitellel (személyi kölcsön vagy jelzáloghitel, ha hozzácsaptuk az ingatlan vételárához a tárolót) vagy kp-val próbálkozhatunk. A kp esetén vagy a biztonsági tartalékunkhoz nyúlunk vagy egy futó megtakarításunkat bontjuk fel.

A biztonsági tartalékkal az a baj, hogy anyagilag teljesen lecsupaszítod magadat és mindenféle negatív változásra fogékonnyá válsz, amiíg nem rendeződik az anyagi helyzeted.

A megtakarítás felbontásával az a nagyobb probléma, hogy egyrészt rosszul szállsz ki belőle, beáldozod a hosszútávú céljaidat másrészt hozamokl esel el. A kérdés az, hogy mivel járunk jobban?

A bérlésnek magasabb a költsége, mint az elérhető hozam?

Hosszútávon mekkora hozamot vagy képes realizálni a megtakarításaidon (válságban és gazdasági növekedésben egyaránt)? Ez több vagy kevesebb, mint a tároló 5-10%-os költsége az adott összeget tekintve?

10 év alatt az 10%-os „kamat azt jelenti, hogy a pénzem 63%-kal ér többet. Ez mennyire reális a megtakarításodban a költségeket és adóvonzatot figyelembe véve?

Számoljunk a tároló értékének az emelkedésével is. El tudod képzelni, hogy a ma 1,3M forintot érő tároló 10 év múlva 2M forintot ér? Ez önmagában 53,8%-os tőkenövekmény, amin felül nyerjük a „ki nem fizetett albérleti díjat”.

Ha a tőkenövekményt és az elérhető hozam / bérleti díj viszonyát nézem, akkor valószínűleg többet nyerünk a tároló megvásárlásával, mint amennyit a megtakarítás hozamával szereznénk meg, ami legjobb esetben is arra lenne elegendő, hogy kifizessük a bérleti díjat anélkül, hogy vagyont szereznénk.

Amikor a biztonsági tartalék a pénzügyi vészhelyzet fedezete

Ezidáig egy nagyobb beruházásról beszéltem, amit a hosszútávú megtakarításból célszerű fedezni azzal a feltételle, hogy idővel visszapótolod saját magadnak a kieső-kivett összeget. (magyarul kamatmentes hitelt adsz saját magadnak)

Azonban te remélhetőleg rendelkezel minimum 6 havi biztonsági tartalékkal. Ez a pénz alapvetően a felmerülő „hétköznapi” pénzügyi vészhelyzetek elhárítására való (mint pl.: sárga csekk befizetése).

Pontosan látnunk kell a pénzeink hiearchiáját és funkcióját. Mindig azt mondom, hogy a hosszútávú megtakarításunk nem elérhető- nem létezik számunkra. Éppen ezért hosszútávú. Kizárólag nagyon indokolt és logikus esetben lehet hozzányúlni.

Tehát a pénzügyi vészhelyzetet először oldjuk meg fizetési halasztással a rendszeres jövedelmünkből. Ha ez nem sikerül, akkor nyúljunk hozzá a biztonsági tartalékhoz. Ha ez kevésnek bizonyul, akkor kérjünk lehetőség szerint családi segítséget. – Ezen a ponton nem szabadna túlmenni…

Ha mégis túlmegyünk, akkor a céljainkat rangsoroljuk és a megélhetésünk szempontjából legkevésbé fontos megtakarítást bontjuk (ha van több célra, pl.: nyugdíjra és lakástakarék).

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![Hogyan döntsem el, hogy mikor KELL lakást vásárolnom? [útmutató]](https://iflgroup.hu/wp-content/uploads/2018/10/utmutato-lakasvasarlashoz.png)

Szerző: Szarvas Norbert | okt 3, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel

Laknia mindenkinek kell valahol. Abban megegyezhetünk, hogy albérletet fizetni alapvetően nettó pénzégetés a saját lakáshoz képest. De tulajdonképpen mikor érkezik el a megfelelő idő a saját lakás (akár hitelből történő) megvásárlásához? Mikor van itt a most és mikor lenne érdemes inkább várnunk még egy picit? Ebben a cikkben egy útmutatót szeretnék neked adni, amin végighaladva jobban körvonalazódhat benned a válasz!

Mekkora önerővel rendelkezem?

Sokan félnek attól, hogy az ingatlanjuk “nem bírja el” a szükséges hitelösszeget. A HFM (hitelfedezeti mutató) mutató elősegíti, hogy kizárólag a megfelelő vagyoni fedezettel tudjuk belevágni a lakásvásárlásba, amennyiben hitelre is szükségünk lenne.

2018-ban 10 lakásvásárlóból 5-6-nak szüksége van valamekkora lakáshitelre. Az átlagos lakáshitel számai az MNB felmérése alapján 2018. márcusában így alakultak:

átlagos hitelösszeg MFL hitel esetében: 11M forint

átlagos futamidő: 16,5 év

Tehát első lépésként el kell döntenünk, hogy nettó értéken számolva mekkora önerővel rendelkezünk a lakásvásárlással kapcsolatban. A nettó összeg nem egyezik meg a teljes likvid vagyonunkkal, amit a lakásvásárlási tranzakcióra szánunk, ugyanis ebből le kell vonnunk az alábbi tételeket:

- várható banki költségeket hitelfelvétel esetén (100-200e forint)

- ügyvédi díjak (pl.: adásvételi szerződés, a díj mértéke a vételi ár 0,5-1%-a)

- földhivatali illetékek (kb. 30e forint összesen)

- járulékos költségek (pl.: utazási ktg, a szabadságunk ktg.-je…stb)

- előre nem kalkulált költségek (módosítások, stb… erre tegyünk félre legalább 300e forintot)

- vagyonszerzési illeték – kedvezmények (a vételár 4%-a kedvezmények nélkül)

- új bútorok és a felújítás költsége, amit tervezünk

Összességében elmondható, hogy a rendelkezésünkre álló összegből levonva a kalkulálható kötelező költségeket, egy lényegesen alacsonyabb önerővel leszünk képesek ingatlant vásárolni. Például rendelkezünk 10M forinttal és egy átlagos vásárló vagyunk, akkor a nettó önerőnk várhatóan 6M forint körül alakul.

A nettó önerő meghatározza a maximálisan felvehető hitelösszeget

Mivel a legtöbb lakásvásárlónak szüksége van hitelre, ezért legelső lépésként érdemes megvizsgálnunk a felső határunkat, amire a jövedelmünk és az önerőnk nagysága predesztinál. Mivel fő szabályként maximum az ingatlan piaci értékének / eladási árának / értékbecslő által meghatározott értéke közül az alacsonyabbiknak a 80%-a adható hitelbe, ezért az önerődből pontosan tudunk számolni egy maximális hitelkeretet.

Kalkuláció:

Ingatlan piaci értéke: 37M forint

Vételár: 38M forint

A bank értékbecslője által megállapított forgalmi érték: 35M forint

Az ingatlanra adható maximális hitel: 35M x 0,8= 28M forint

Ebben az esetben tehát a bruttó 10M forintunkat teljesen bele kéne forgatni a vásárlásba ahhoz, hogy képesek legyünk megvásárolni az ingatlant. A probléma ezzel az, hogy nem marad semmink az ügyintézéshez, beköltözéshez, ami hatalmas gondot jelenthet. Ilyenkor szoktak családi segítséghez fordulni.

A kalkulációban látható, hogy milyen eltérést jelenthet, ha az általunk vélt ingatlanérték és az értékbecslő által meghatározott ingatlanérték között akár 1-2M forintos eltérés is mutatkozik. A negatív különbözetet mindig nekünk kell kipótolni önerő formájában vagy pedig nem tudunk költözni.

Az igazolható jövedelmem mekkora hitelt bír el? A JTM mutató…

2/2014. (IX. 10.) MNB rendelet a jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról- update: 2018.okt.1-től szigorodik a JTM szabályozás a 10 éven belüli kamatozású hiteleknél

A JTM mutató azt vizsgálja, hogy az igazolható jövedelmed mekkora részét készülöd „elzálogosítani”. 2018. okt. 1.-jétől szigorodtak a szabályok. Az MNB nem titkolt célja a hitelfelvevők hosszabb távra fixált hitelekhez való terelése. Éppen ezért az alábbiak szerint módosult a JTM mutató:

A JTM alapja minden esetben az igazolt nettó jövedelem lesz. A vizsgálat során az adóstársak jövedelme és meglévő hiteleinek a törlesztése összesítve értendő. A jövedelemigazolás nem lehet 30 napnál régebbi.

Az igazolás lehet:

- munkáltatói

- állami adóhatóság által kiállított

- magyar vagy külföldi állam ellátást folyósító szerve által kiállított,

- ügyfél nyilatkozata és az átutalás jogcíme alapján az ügyfél fizetési számlájára érkező bére, nyugdíja, a magyar vagy külföldi állam által folyósított rendszeres ellátás összege, amelyek után az előírt közterhek levonásra kerültek az ügyfél tudomása szerint

- a bíróságnak a megállapításról, vagy jóváhagyásról szóló döntése alapján házastársi tartásdíj vagy üzletszerűen végzett járadékszolgáltatást nyújtó szervezet által igazolt rendszeres járadék.

Kizárólag 10 évnél hosszabb kamatperiódusban érdemes gondolkodni…

A JTM alkalmazásával a jövedelemvizsgálat a következőképpen történik: amennyiben a hitelfelvevők igazolt nettó jövedelme 400.000 Ft alatt van, akkor az esetlegesen már meglévő és az új hitel együttes törlesztőrészlete nem lehet több az igazolt jövedelem 50%-ánál, 400.000 Ft-ot meghaladó jövedelem esetén pedig a 60%-ánál. A jövedelmek és az adósságterhek több adóstárs esetében összevontan kezelendők.

Példa:

Tegyük fel, hogy a párodnak és neked az összes igazolható nettó jövedelmetek 500 000 forint / hó. 28 millió forintos hitelt szeretnétek.

Jelenleg van egy személyi kölcsönötök, aminek a havi törlesztése 22 000 forint. Emellett van egy folyószámla hitelkeretetek (200 000 forint), amit nem használtok. Ettől függetlenül 10 000 forintot kell levonnunk a JTM mutatóból. Illetve mindkettőtöknek van diákhitele, ami miatt a JTM mutatóból a mindenkori minimálbér 6-8-9%-át kell minimum levonnunk (bővebben itt: diákhitel törlesztés) , ami 2018-ban a legjobb esetben is 8 280 x 2= 16 560 forint.

500 000- ( 22 000+ 10 000+ 16 560) = 451 440 x 0,5= 225 720 a figyelembevehető jövedelemalap (2019.júniusától érvényes szigorúbb határokat figyelembe véve).

Ha a 28M forintot 10 éves futamidőre szeretnétek felvenni, akkor a havi törlesztésetek 285 000 forint lenne, ami magasabb, mint a bevállalható törlesztő a jövedelmetek alapján. Emiatt két lehetőségetek van, hogy beleférjetek a JTM keretbe:

- Megtartod a 10 éves futamidőt és csökkented a hitelösszeget

- Megtartod a hitelösszeget és hosszabbítod a futamidőt

20 éves futamidő mellett a 28M forint havi törlesztése 177 000 forint körül alakulna, tehát beleférnétek a keretbe. Természetesen léteznek lehetőségek, amennyiben valóban 10 év alatt szeretnéd kifizetni a hiteledet, akkor érdemes a törlesztőkülönbözetből lakástakarékot kötni, mert…

Hasznos cikk: Kiszámoltuk, hogy melyik a legjobb hitelkonstrukció

A meghatározott értékben milyen ingatlant vásárolhatnék?

Az eddigiekben a saját határainkat próbáltuk meghatározni. Nem számoltam bele a CSOK lehetőséget, amit valószínűleg az ingatlankutatás során fogunk eldönteni. Az alábbi kérdésekre keressük meg a válaszunkat:

- új építésű vagy használt?

- lakás vagy ház?

- CSOK vagy nem CSOK

- Milyen kerületek, városok jöhetnek szóba?

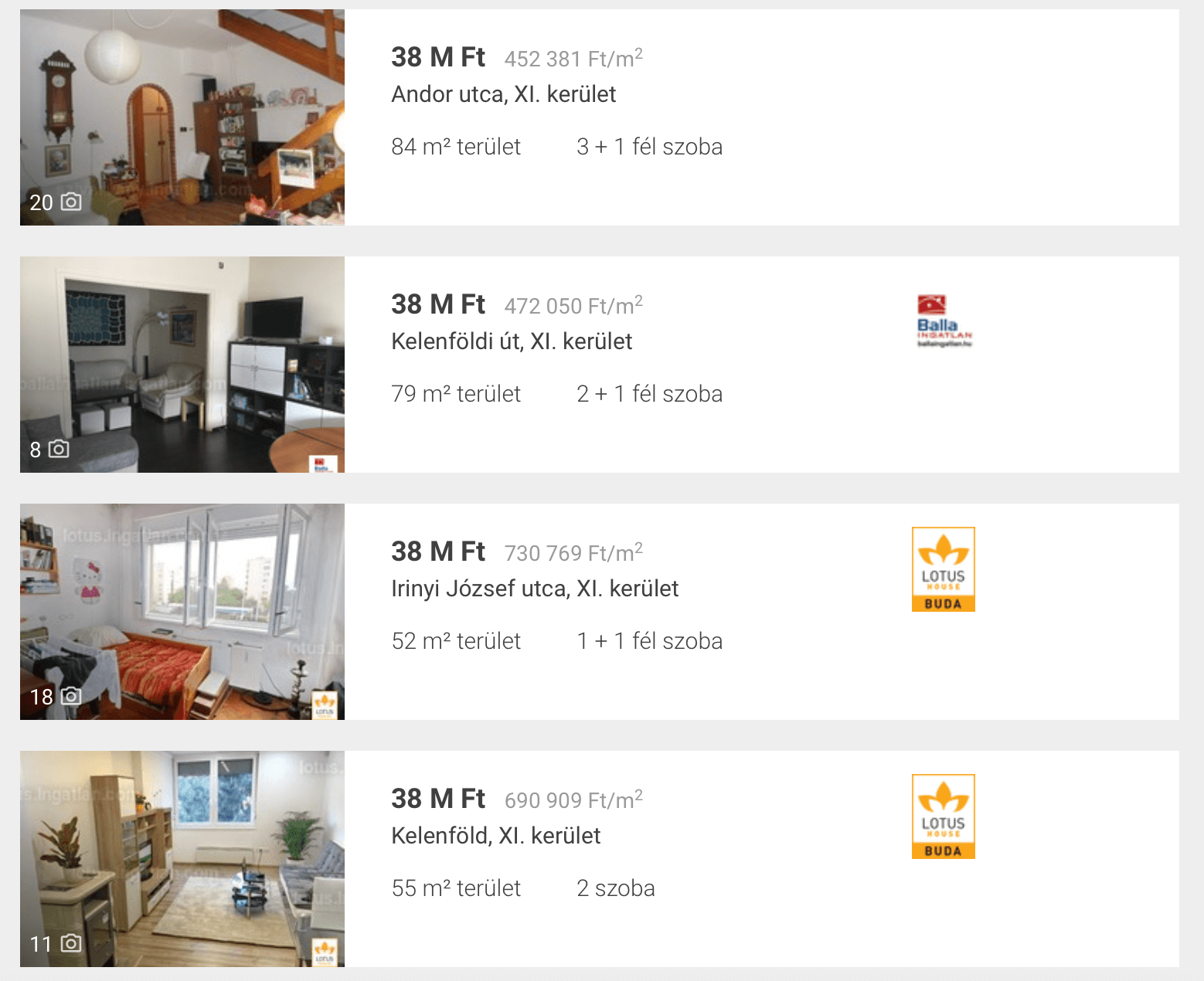

Folytassuk a példát és nézzük meg, hogy 38M forintért Budapestben a 11. kerületben milyen ingatlant találunk az ingatlan.com kereső alapján:

Ezeket dobta ki első helyen a kereső. Nyílván te sokkal jobban utánanézel a saját lehetőségeidnek, azonban egy képet már kaphatunk ezáltal is. Alapvetően a 2 szoba körüli használt lakásban tudsz gondolkodni 50-70nm között a XI. kerületben.

Ez megfelelő nektek?

Használt lakáshoz 2 gyerekes CSOK esetén 1,43M forintot tudnátok kapni. De mi lenne, ha rámennétek a 3 gyerekes CSOK 10 millió forintra, mert ti három gyereket szeretnétek?

Módosítva a keresést (új építés, min 3 szoba, min 38M forint) a legjobb ajánlat is 50M forint, de a legtöbb ajánlat ennél lényegesen magasabb a XI. kerületben. Hogyan módosulnának a számok, ha megpróbálnátok az 50M forintos új építésű lakást?

50M x 0,2= 10M forint önerőre van szükség

50M x 0,8 = maximum 40M forint az adható hitel első ránézésre, de nektek 30M hitelre van szükség a CSOK 10M miatt, aminek a törlesztője 20 évre 126 000 forint lenne (20M) + 47 000 ( a CSOK 10+10 kedvezményes hitel 25 évre), azaz összesen 173 000 forint lenne a törlesztőrészlet. Ez vállalható számotokra?

Tipp: A JTM szabálynál legyetek magatokhoz szigorúbbak és két alapszabályt tartsatok be a havi vállalható törlesztőrészlet vállalásánál:

- a törlesztőrészlet nem lehet magasabb az együttes jövedelmünk 30%-ánál

- a törlesztőrészletnek akkorának kell lennie, hogyha egyikőtök teljes jövedelme kiesik (pl.: gyerekvállalás), akkor is ki tudjátok fizetni

Tényleg jobban megéri az új építésű ingatlan?

Talán meglepő módon, de a fenti példában a CSOK támogatással akár még jobban is járhatnátok, hiszen nagyobb-jobb ingatlant tudnátok megvásárolni alacsonyabb törlesztéssel. Azonban fontos mérlegelnünk olyan kockázatokat, mint a CSOK kockázat (valóban akarsz 3 gyereket?) és az új építésű lakásokkal járó egyéb kockázatok, mint például a várható áremelkedés, ugyanis

2019.dec.31-ig lehet kifizetni az új építésű lakásokat 5%-os ÁFA-val. Ez azt jelenti, hogy a most épülő projektekbe beszállva megvan a kockázatod arra, hogy csúszik a kivitelezés ( szinte törvényszerű). Ebben az esetben neked kell a zsebedbe nyúlnod, hiszen:

- a CSOK és a hitel az önerő megfizetése után, a használatbavételi és az albetétesítés után utalható

- az adásvételi szerződést veletek nettó+ÁFA felbontást írják meg, tehát 2020-as átadás esetén neked ki kell fizetni az extra 22%-ot, ami az 50M forintos ingatlan esetében 47 619 047 nettó vételár mellett 10 476 190 forint extra ÁFA-t jelentene neked, amit ha nem tudsz befizetni, akkor elbukod a CSOK támogatást, a hitelt és a foglalódat.

Mindenkit az ingatlanárak változása izgat

Talán a legfontosabb eldöntendő kérdés, hogy mikor érdemes lakást vásárolom? Kétfajta vélekedés fut egymás mellett párhuzamosan: az egyik azt mondja, hogy a piac drágulni fog, míg mások a keresleti-kínálati görbe trendváltozásával és az újabb gazdasági válság képével magyarázzák a visszaesést.

A kérdés az, hogy te miben hiszel? Egyáltalán miért zárjuk ki annak a lehetőségét, hogy miközben a magyar ingatlanpiac (Budapest specifikusan) a túlkeresletből a túlkínálati oldalra lép át (értsd: az építőipar oroszrulettet játszik és mindenki ingatlanfejleszt azzal a tudattal, hogy lehet pont nála robban a bomba. Lásd: 13. kerület 1 az 1-ben építési terület…), ami miatt az ingatlanárak csökkennek a keresleti nyomástól,

addig a régiós összehasonlításokban rendkívül olcsónak számító budapesti ingatlanpiac az emelkedő bérek és emelkedő nemzetközi kereslet hatására drágulásba kezd?

Magyarul én egy olyan ingatlanpiacot vízionálok Budapesten, ami a következő években a természetesnél lassabban fog drágulni a piacra nehezedő negatív nyomás miatt. Magyarul úgy emelkedik, hogy tulajdonképpen a saját potenciáljához képest csökkennek az árak! Igazam lesz szerinted? Várom a kommentedet!

Kezdjek el inkább lakástakarékba fektetni?

Annyit biztosan tudunk, hogyha jelenleg nem tudunk lakást vásárolni, akkor a legjobb megoldás, ha elkezdünk az államilag garantált lakástakarékba fizetni 1-2-3-4 szerződést a számunkra megfelelő időtávra.

A napokban beszéltem az ügyfelemmel, aki mesélte, hogy jelenleg lakásvásárlási dilemmában van, hiszen a piaci átlagnak nagyjából a feléért van albérlete. Számára egyértelműen jó megoldás, ha a különbözetet, ami a „másik albérletnek a díja” – „mostani albérleti díj” félreteszi és elkezd önerőt felhalmozni. Ezzel:

- egyrészt önerőt gyűjt és stabilabban vág majd bele a vásárlásba

- másrészt megtapasztalja, hogy havi szinten mit jelentene a „rendes” havidíj

Azt gondolom, hogy a mai piacon „csak úgy” nem érdemes lakást vásárolni. Keressük meg a jó lehetőségeket és a jobb lehetőségeket (pl.: olcsóbb fizetni a hitelt, mint az albérletet) és lépjünk. Ha ezt nem találjuk, akkor kezdjünk el takarékoskodni, hogy minél hamarabb léphessünk!

Olvasd el: Jobb az albérlet, mint a saját lakás? Mit felejtenek ki a szakértők?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 27, 2018 | Cikkek - pénzügyi blog, info

Sajnos a banki-biztosítói-pénztári ügymenettel nem lehet mit kezdeni. Hiába próbálsz meg maximálisan etikus tanácsokat adni, azok nem feltétlenül lesznek örökérvényűek a mindennapi ügymenettel kapcsolatban. Hiszen egy vezetőségváltás könnyen jelentheti azt, hogy az adott cég elkezd játszani a szavakkal és megpróbálja megvezetni az ügyfeleit. Most néhány példát hozok fel, ami engem nagyon zavar…

A biztosító és az indexlevél

A biztosítói szerződésekkel kapcsolatban az indexálás mindig egy olyan speciális intézmény volt, ahol a figyelmetlen ügyfelektől vagyonokat tudnak „kiénekelni” a zsebükből. Például a megtakarítási szerződések esetében éveken keresztül tartotta magát az alábbi, kevésbé hangoztatott probléma:

amíg voltak kezdeti és megtakarítási egységek, visszavásárlási táblázat és 10-15 évre elosztott kezdeti költség, addig jellemzően az indexálás azt jelentette, mintha az a „pár száz forint” újra indult volna. Akárhanyadik évében járt a szerződésed, az indexált összegre ugyanúgy elkezdték levonni a kezdeti költségeket! Ma már ez a gyakorlat nem létezik az MNB rendelkezésének köszönhetően. Mégis évekig beszélte le mindenkit az indexálásról ezeknél a szerződéseknél, hiszen olcsóbb-jobb megoldás volt az eseti befizetés.

A kiküldött indexálási levélhez nem elég a szövegértés

Érdemes lenne megnézni ezeknek a leveleknek az evolúcióját, ahogyan egyre rafináltabb módszerekkel akarta a biztosító belekényszeríteni öntudatlanul az ügyfeleket a díjemelésbe. Számos szerződésnél ugyanis az indexálás egy választható opció, és nem kötelező elem.

Ettől függetlenül évek óta olyan leveleket küldtek-küldenek ki az ügyfeleknek, amiben – a bonyolult szövegbe elrejtve – felhívják a figyelmet, hogyha 30 nappal évforduló előtt nem küldik vissza a választ, akkor a szerződés automatikusan indexálódik!

Pedig a szerződés soha nem tartalmazott kötelező automatikus indexálást! Tehát aki későn eszmélt, annak megemelték akaratán kívül a díjat.

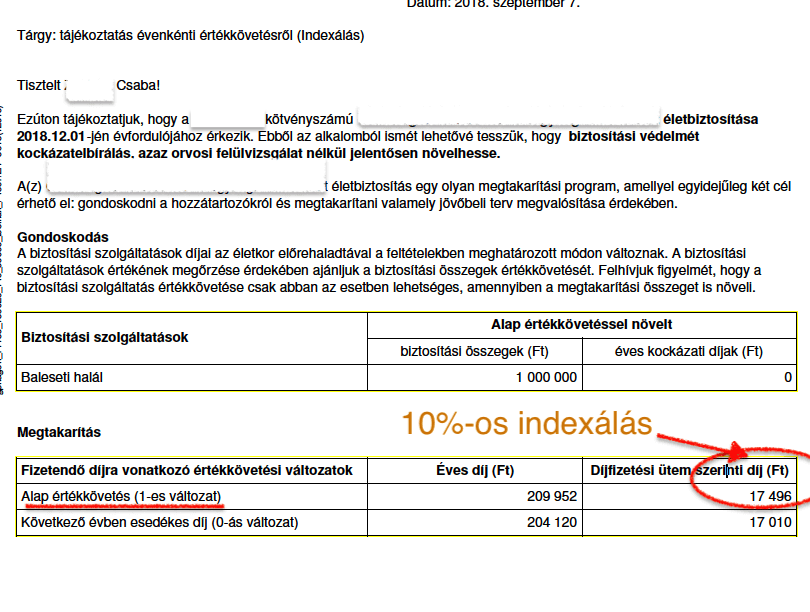

Csaba is kapott most egy levelet

Annak ellenére, hogy Csabának már az újabb szabályozás égisze alá tartozó terméke van, amiben az indexálás egyébként kötelező (de nem képződik extra költséglevonás. Ellenben extra bónusz már igen), mégis sikerült olyan levelet kapnia a biztosítótól, ami szerintem kimeríti a fogyasztó megvezetésének a fogalmát és nem utal a korrekt üzletmenetre!

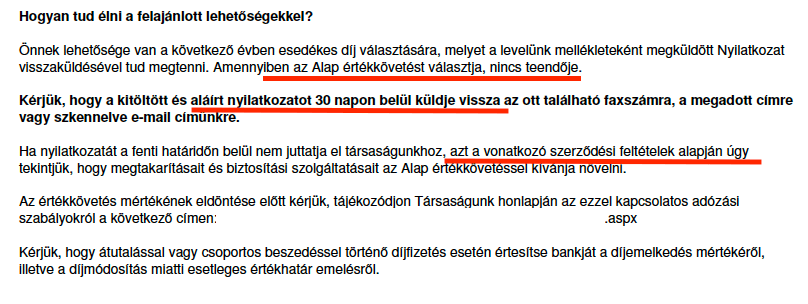

A félrevezető értékkövetési változatok

Ha megnézed, akkor a biztosító ebben az esetben két értékkövetési változatot ajánl fel Csabának. Első olvasatra még én is logikusnak gondoltam, hogy a szerződésbe „programozott” kötelező indexálást (5%) jelöli az alap megnevezés. Hiszen az „alap” pontosan attól alap, hogy nem extra. Sajnos a figyelmetlen ügyfelek (nagyjából a hozzá ne értők 90%-a) ezen logika mentén „elfogadja” az alap értékkövetést.

A probléma ezzel csak az, hogy az alap értékkövetés ebben az esetben 10%-os díjemelést jelent, szemben a [kötelező 5%-os indexálással]. De akkor hol van az 5%-os indexálás? Hát az „alap” alatt található, ami a „következő évben esedékes díj” néven fut. Itt már nevet sem adtak az indexálási opciónak, ezzel is folytatva a pszichológiai harcviselést.

Olvasd össze a két sort: Alap értékkövetés a következő évben esedékes díj – és bizony az emberi agy „összeolvassa” a két sort, megnyugtatja saját magát és semmilyen gyanúval nem él, hogy bizony itt nem egy, hanem két külön csomagról van szó.

Kényszerítő határidők

Érdekes módon a nyilatkozat hivatkozik a „vonatkozó szerződési feltételekre”, ami alapján legitimizálja az értékkövetés. Ez valóban így van és mégsem. Ugyanis a szerződési feltételekben nem arról van szó, hogy 10%-os értékkövetést kell automatikusan alkalmazni. A szerződés egyik külön pontjába arról van szó, hogyha az ügyfél nem nyilatkozik, akkor automatikusan alkalmazzák az indexálást (ami azért érdekes, mert a szerződésben az 5%-os indexálás amúgy kötelező elem).

Mit csinált ez a biztosító? Fogta magát és felcserélte a csomagokat, belekapaszkodik a szavakba és szemrebbenés nélkül folytatja etikátlan működését. Ugyanis valóban automatikus az indexálás, hogyha nem reagál az ügyfél. Azonban a „nem reakció” értelemszerűen az 5%-os indexálásnak szólna. Helyette játszik a szavakkal a biztosító, és a 10%-os indexálást helyezte (ami egyébként opcionális) a középpontba és úgy írta meg az értesítőt, hogy erre kell reagálnia az ügyfélnek.

Ilyen alapon akár 50%-os díjemelést is belevehetne a biztosító. Az is „jogszerű díjemelés lenne”, ha az ügyfél nem reagál időben az alap 50%-os díjemelésre…

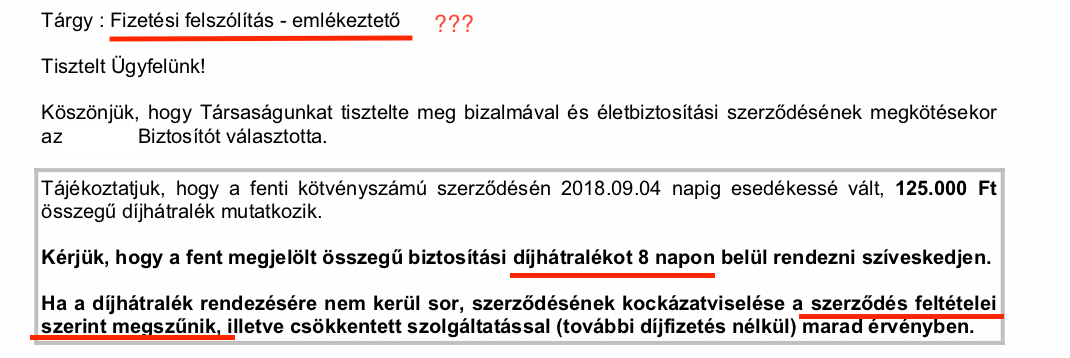

Tartozás vagy nem tartozás?

Egy másik biztosító másik termékénél mutatta nekem Péter ezt a levelet:

Első ránézésre ez egy nagyon kemény, megfélemlítő levél, ami arra késztet minket, hogy azonnal rendezzük a tartozásunkat. Ennél szebb levelet egy behajtó cég sem küldhetne. Apró szépséghiba, hogy egyébként a saját, önkéntes alapon megkötött megtakarításunkkal kapcsolatban bombáz minket ilyen szép levéllel a biztosító.

Egyrészt a tárgy mezőben nem tudja eldönteni, hogy akkor ez most fizetési felszólítás vagy emlékeztető? A kettő között jogi értelemben is hatalmas a különbség. Az előbbi egy olyan, törvényes úton behajtható tételt jelképez, ami tartozásként mutatkozik, míg az utóbbi az önkéntességen alapuló saját megtakarításunk elmaradásával kapcsolatban emlékeztet.

Végső soron ez egy olyan fizetési felszólítás, ami emlékeztetni akar és nem fenyegetni. – jobb megfogalmazás nem jutott eszembe, mert értelmezhetetlen számomra ebben a kontextusban.

A szövegben kínosan ügyelnek az egyensúlyra: megfélemlíteni törvényesen

Nagyon fontos ezeknél a szerződéseknél az önkéntesség fogalma. Túl sok eszköze nincsen a biztosítónak, hiszen ha nem akarod fizetni, akkor nem veheti el a pénzedet. Éppen ezért végig [díjhátralékot] ír és nem tartozást. Megint visszautalnék, hogy

- díjhátraléknál emlékeztetünk

- díjtartozásnál felszólítunk

Vagyis itt úgy szólítanak fel ténylegesen, hogy közben nem tartozunk, de éreztetik velünk, emlékeztetnek, de közben szankcionálni akarnak.

A szerződési feltételekkel vezetnek félre

Sok ügyfél számára a „szerződési feltételek” egy megfoghatatlan, ijesztő jogi massza. Éppen ezt a félelmet használják ki a cégek, amikor egy ilyen, kifejezetten félrevezető levélben lépnek fel ellenünk agresszívan. De mit mond valójában a szerződési feltétel?

- A díjhátralékot nem kell 8 napon belül rendezni, ugyanis a biztosítási törvény és a biztosító által meghatározott szerződési feltétel teljesen más ütemezést ír elő

- egy összegben „követeli” a biztosító a teljes tartozás befizetését (havi 25 000 forint a díj, viszont csak 4 havi az elmaradás- erről később), holott a szerződési feltétel lehetőséget biztosít az elmaradás görgetésére illetve akár részenkénti befizetésére. Tehát a szerződés működik tovább akár 1-2-3 havi befizetéssel is. Erről mégsem írnak semmit

- „szerződési feltétel szerint megszűnik”- érdekes módon szerződési feltétel szerint a szerződés nem szűnik meg, ha az ügyfél nem fizeti be a teljes-kért összeget. Ellenben tovább működik a feltételek szerint változatlan formában, ha legalább egy havi díjat befizet- erről miért nem kötelező tájékoztatni az ügyfelet egy ilyen fenyegető levélben?

- és akkor a legpofátlanabb dolog! Ennél a biztosítónál kéthárom éve történt vezetőségváltás és azóta egy teljesen más irányba mentek el. Ebben a levélben követelt 125 000 forint valójában 4 x 25 000 forint elmaradást + 25 000 forint aktuális havi díjat jelent. Tehát a biztosító már tartozásként követeli azt az összeget is, amit az adott hónapban kell befizetni, akár befizetésre is került, csak nem könyvelték le

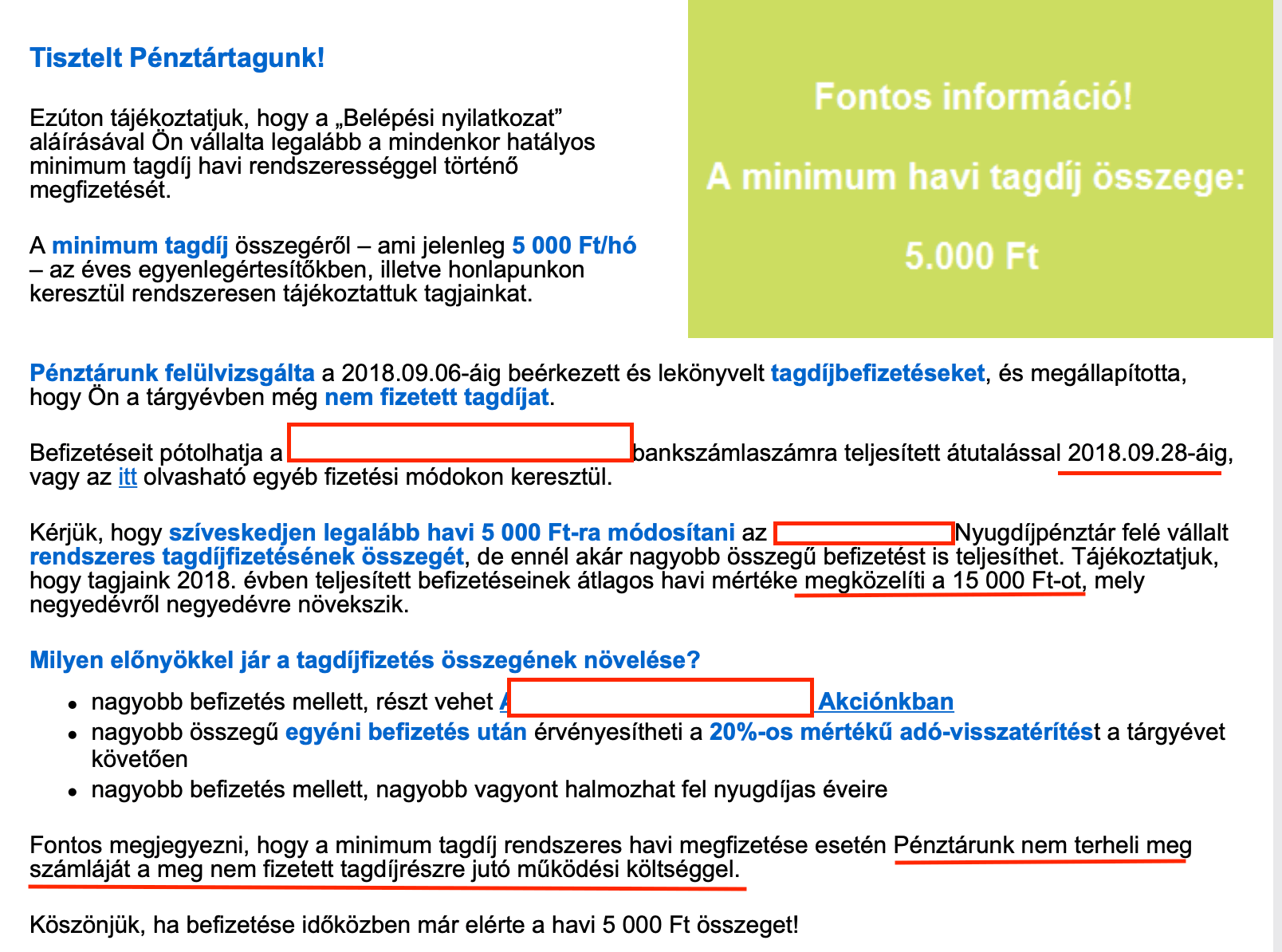

Az önkéntes nyugdíjpénztár se jobb

Tibor mutatta nekem az alábbi emailt, amit a pénztárától kapott. Esetében annyi történt, hogy jelen pillanatban nem szeretne a számlájára befizetni pénzt, mert teljesen más céljai vannak. Azt eddig is tudtuk, hogy az Önkéntes Nyugdíjpénztárba befizetni nem kötelező, kizárólag egy olyan ígérvényt adunk, ami pszichológiai ösztönző, de semmiféleképpen nem jogi kötelezettség.

Megint kapunk egy határidőt (2018.09.28), amit valójában semmilyen, a szerződést ténylegesen érintő szabály-feltétel nem indokol. Ugyanis az Önkéntes nyugdíjpénztári számlákat naptári években vizsgáljuk, hiszen az adójóváírás is naptári évre szól.

Miért „köteleznek” minket egy, az adójóváírást egyáltalán nem befolyásoló, irreleváns határidőre, ami minket nem érint, kizárólag a pénztárat? Persze a levél egy olyan „fizetési emlékeztető”, ami egyben kéretlen értékesítési levélként is felfogható!

Egyáltalán nem tárgyilagosan figyelmeztet minket valamire, ami a szerződésünket érinti, hanem megpróbálja a díjunkat megemeltetni 5 000 -»15 000 forint illetve értékesítési érveket felsorolni.

A minket terhelő költségek

Az utolsó lényeges állítást nagyon szeretném, ha kielemeznénk, mert megint a fogyasztó megtévesztésével operál:

„a minimum tagdíj rendszeres megfizetése esetén Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel…”

Megint egy nyelvtani csodával van dolgunk, hiszen ez a mondat azt sugallja nekünk, hogyha elkezdünk rendszeresen fizetni, akkor majd megúszunk valamilyen költséget. Itt jegyezném meg, hogyha én ilyen csodálatos mondatokat és érveket használnék a tanácsadások során, akkor szerinted az MNB hány millió forintra büntetne meg?

Valójában a működési költség egy kötelező eleme a szerződésnek, amit a befizetésekből vonnak le (pl.: 5,9%-a a befizetésnek). Tehát ezt a gyönyörű mondatot úgy lehetne folytatni, hogy:

Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel, mert a működési költséget a befizetéseiből vonja le

Jól érted! Ugyan körmönfontan, kifejezetten fenyegetően, de ezzel azt akarja a pénztár mondani, hogy a költséget mindenféleképpen le fogja vonni tőled vagy a befizetésedből vagy a számládon levő pénzből!

pl.: 5,9%-os működési költség esetén 5 000 x 0,059= 295 forint /hó, amit levon működési költség gyanánt

Itt érdemes megjegyezni, hogy arról nagyvonalúan hallgat a levél, hogyha megemelnéd a befizetéseket 15 000 forintra, akkor a működési költség is háromszorosan emelkedne (3x 295= 885 forint). Bár ez egy ilyen, államilag támogatott szerződés esetében szerintem nagyvonalúan nézve irreleváns, de akkor is megemlítendő.

Én fogom a fejemet ezek miatt

Sajnos ezekkel az üzleti gyakorlatokkal egyszerűen nem lehet mit kezdeni. Számomra hihetetlen, hogy ezen a területen miért nem történt még egységesítés és „korrektizálás”, miért nem lép fel a fogyasztóvédelem és az MNB együttes erővel az ügyfelek megvezetése és tudatos befolyásolása ellen?

Amikor ügyfeleknek javasolok egy terméket-termékcsoportot vagy pénzintézetet, akkor úgy gondolom, hogy felelős vagyok az ott történtek miatt. Hiszem, hogy a felelősségvállalás egy nagyon fontos, kifejezetten etikai-erkölcsi kérdés.

Mégsem tudom befolyásolni, amikor megváltozik az üzletmenet és az adott pénzintézet elkezd a fentebb sorolt példákkal élve tudatosan megvezetni ügyfeleket. Nekem pedig a passzív munkám ezzel növekszik, hiszen aki ilyenkor hozzám fordul, annak segíteni fogok a jó döntésben-jó válaszban.

Várom a pillanatot, amikor a pénzintézetek nem fejőstehénnek, hanem partnernek tekintik az ügyfeleiket. De minimum azt a pillanatot várom, amikor törvényi kötelezettségük lesz partnernek tekinteni az ügyfeleket…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 12, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

A zsebpénz intézménye az egyik legfontosabb nevelési eszközünk, amivel felkészíthetjük gyermekünket a felnőttkori kihívásokra, mint például kockázatkezelés, pénzügyi fegyelmezettség, stratégia alkotásának a képessége…stb. Ezt lehet jól és rosszul csinálni. Ebben a cikkben ötleteket írtam össze, hogy mikor igen, mikor ne használjuk a zsebpénzt, mint ösztönző.

A gyerekek feladták a zsebpénz intézményét!

Érdekes, amíg a mi gyerekkorunkban zakatolt folyamatosan az agyunk, hogyan lehetne több zsebpénzünk, ötleteltünk, addig a mai gyerekek feladták a zsebpénz intézményét!

“Amikor pénzre van szükségük, mint Ellie-nek, a szüleitől kell kérniük… Nehéz megmondani, hogy a bevételek szülői felügyelése a szülők vagy a tinik ötlete-e. Ha a szülőké, akkor arra utal, hogy a szülők nem hiszik, hogy a végzős középiskolások készen állnak kezelni a saját pénzüket. Vagy talán a tinik rájöttek, hogy több pénzt szedhetnek ki a szüleikből?” – részlet az iGeneráció című könyvből

Én gyerekkoromban úgy akartam több zsebpénzt szerezni, hogy…

1. Nyáron sörös üvegeket gyűjtöttünk

Talán olyan 8-9 éves forma lehettem, amikor a nyári szünetben egyik iskolatársammal bicajjal jártuk a panelrengeteget. Akkor még nagy divatja volt a sörösüveg visszaváltásnak. Eszembe jutott, hogy pár forintot össze tudunk gyűjteni, ha a céltalan bicajozásnak értelmet adunk és a környékről összegyűjtjük az eldobott üvegeket.

Fejben már láttam magam előtt a tízezres bevételeket is. Nagyon lelkes voltam, mint egy igazi vállalkozó, aztán pár nappal később rájöttünk, hogy a kapott 1-5 forintokból nehezen gyűlik össze értelmezhető összeg!

2. Nyaraláson beindítottuk a kézi autómosónkat

Már ötödikes lehettem, amikor a padtársam lehívott a nyaralójukba a Balatonra. Nyílván lazulni megy ilyenkor az ember gyermeke és ökörködni. Valamiért a harmadik nap környékén megláttam a lehetőséget, hogy a szomszédok autóit le kéne mosni egy kis pénzért cserébe.

Nagyon jó ötletnek tűnt, a felnőttek jót mosolyogtak rajtunk, én viszont láttam magam előtt a sikert, pénzt, csillogást. A kis nyári vállalkozásunk 1 autót élt meg, mert nem tudtunk megegyezni az igazságos elosztáson munka és pénz vonatkozásában.

3. Kiskorom óta szerződéseket kötögettem a szüleimmel

Pár hete beszélgettem anyukámmal a gyereknevelésről és elmondta, hogy én mindig vállalkozónak készültem lenni. Bármiben egyeztünk meg, mindig hoztam a kézzel írott kis szerződéseimet, amiben lefektettem a szabályokat.

Így visszaemlékezve tényleg megszületett bennem a felismerés, hogy valamilyen formában mindig igyekeztem előbbre jutni. Éppen ezért szerződést kötöttem mindenre, ami létezik: dolgozatok, takarítás, vagy éppen „mostmár a saját szobámban alszok, ha…”

4. Pénzben kártyáztam apukámmal és az öcsémmel

Azok a snapszer partik. Ezt talán még a feleségem sem tudja a gyerekkoromról, de nagyon szerettem pénzben kártyázni apukámmal és a testvéremmel. Mindig abban reménykedtem, hogy majd így sikerül annyi pénzt összekártyázni, hogy tudjak belőle venni kosárlabda matricákat (99 forint volt egy csomag). Tök jól szórakoztunk és mellette megvolt az izgalom a játékban.

Persze szívem mélyén tudtam, hogy a legvégén apukám úgyis elosztja igazságosan a pénzt kettőnk között. És az is nyílt titok volt, hogy akkor van baj, ha a tesóm jó sorozatban van. Ugyanis anyukám tanácsára elég érdekes stratégiát folytatott. Beszállt a játékba, hirtelen sokat nyert (mert én szerettem nagyot kockáztatni), aztán kiszállt a „majd” összes pénzzel. Mi meg ott maradtunk apukámmal és pislogtunk egymásra.

A zsebpénz a gyerek önálló felelőssége

Azt gondolom, hogy a gyermekünknek meg kell adni azt a szabadságot, hogy azt kezdjen a pénzével, amit szeretne. Nem szabhatjuk meg, hogy csak erre, meg csak arra költhetjük el a pénzét. Viszont adhatunk tanácsot. De fel kell készülnünk lelkileg, hogy a gyerek (pont úgy, mint mi) is hozhat rossz pénzügyi döntéseket és akár elbukhat mindent.

Szülőként a mi feladatunk nem a védőháló megteremtése, hanem a megfelelő támogatás és a magyarázat, ok-okozati összefüggések szolgáltatása. Ne akarjuk mindenáron megvédeni a gyerek pénzét. Mi adjunk választási lehetőségeket és hagyjuk, hogy ő döntsön a pénz sorsáról akár jól, akár rosszul.

Érdekes történet

Az első könyv, amit a saját pénzemből vettem, még azelőtt volt, hogy olvasni tudtam volna. Ott álltunk a Skála könyvsorán és nézelődtem. Persze, hogy valami színes-szagos könyvet szerettem volna venni, amire nem volt elég pénzem. Apukám meg győzködött, hogy megvegyem azt a zöld borítású – kutyás-történetes könyvet, amiben voltak képek és nagyon sok szöveg. Mondván, majd ez jó lesz és érdekes. Meggyőzött, noha soha nem olvastam bele, de megvan a mai napig. Mi lett volna, ha valami, felnőtt fejjel hülyeséget veszek belőle?

Hogyan adjunk zsebpénzt?

A legfontosabb, hogy következetesek legyünk, de mégis szeretettel álljunk a zsebpénz intézményéhez is. Hiszen a gyermekünkről van szó és nem egy banki ügyfélről. Időnkénz nyugodtan lehetünk cinkostársak és lehetünk lazák. Gyakran egy ilyen pillanat sokkal többet számít, mintha végig következetesek és szigorúak lennénk!

Az alábbiakban ötleteket szedtem össze, hogy a zsebpénzt milyen módokon lehet játékossá tenni, mégis nevelő célzatúvá!

1. Válasszon ki 4 tantárgyat

Nagyon fontos, hogy a gyerek válasszon ki 4 tantárgyat és ne te! Ezt az ötletet egyik hozzászólásában adta György, aki a gyermekeinek ez alapján ad az ötösökért 500-500 forintokat. Ezzel motiválja őket a specializációra és a teljesítményre.

Nagyon okos ötlet. Én ezt azzal egészíteném ki, hogy a tantárgyválasztás előtt minden nyáron szánjatok időt a „mini szakosodásra”, azaz a tantárgyakat ne nehézségi fok szerint válassza ki a gyermek, hanem életkori „szintjéhez” mérten tudatosan, attól függően, hogy mi érdekli, „mi szeretne lenni, ha nagy lesz”.

Teháta rajz, ének, tesi kombinációk helyett kerüljön előtérbe egy összefüggőbb lista, ami egymásra épül majd a jövőben. Azért fontos az évenkénti felülvizsgálat, mert a gyermekünk érdeklődési köre is változik.

2. A házimunkára jár vagy nem jár a zsebpénz?

Érdekes kérdés a házimunka, hiszen egyrészt a gyerekek (se) szeretik, másrészt tökéletes nevelési célzattal, ha azt szeretnénk, hogy a gyermekünk alázatot, fegyelmet tanuljon, illetve kialakuljon benne a saját életterének tisztántartási igénye, ami felnőtt korban is hasznos lesz.

Azt gondolom, hogy a saját szobáját rendben tartani egy zsebpénz-mentes, kötelező elem, amit meg kell csinálni. Viszont a lakás más részein való ténykedés máris lehet egyfajta zsebpénzfüggő „munkaviszony”, hiszen ez már pontosan olyan extra, amiért jár az ösztönzés.

3. Alappénz mindenkinek jár

Nagyon fontos, hogy a gyermekünk számára biztosítsuk a lehetőséget, hogy havonta egy fix összeggel tudjon tervezni, gyűjteni, számolni. Ebből fogja megtanulni a különbséget az apró kiadások és a nagy kiadások között. Ebből fogja megtanulni a pénzügyi fegyelmet és a célok eléréséhez szükséges készségeket (pl.: ma nem veszem meg ezt, hogy holnap legyen pénzem arra).

Pontosan le kell fixálnotok, hogy az alappénzt mire adjátok és mire nem. Tehát ebből kell magának ételt vennie, ruhát venni vagy szórakoznia? Adsz külön pénzt ruhára vagy szórakozásra? Húzzátok meg a határokat és azon belül adjatok teljes szabadságot. Ezen belül ti véleményt mondtok és nem betartandó tényeket.

Tipp: Amikor odaadod a gyerekned a pénzt, akkor használd ki az alkalmat, és minden alkalommal beszélgess vele a pénzről. Ilyenkor figyel és érdekli a dolog. Kérdezd meg, hogy mihez kezd majd a pénzzel, amit kapott! Örömme el fogja mondani neked!

4. Nyisd meg a papa-bankot!

Itt persze nem arra gondolok, hogy zálogosítsd el a gyerek szobáját vagy vedd el a játékait nevelő célzattal, mint a behajtó. Sokkal inkább arról van szó, hogy a gyerek pénzét ne „csak úgy” egészítsd ki, hanem tudatosan alakítsd ki benne a „megtakarítással kamatot kapok” ösztönt.

Egyezzetek meg a kamatban és gyakoriságban. Havonta fizetsz kamatot? Félévente? Évente? És mekkora a kamat? Ha jó papa-bank akarsz lenni, akkor nem adhatsz akkora kamatot, mint egy bank (0,1%).

Életkorhoz igazítva kell pénzt adnod. Minél fiatalabb a gyerek, annál látványosabb eredményt kell elérnetek a kamatokkal. Hiszen csak így kap rá az „ízére”. Minél jobban érti ezt a játék, annál inkább lehet csökkenteni a kamatokat, hogy menet közben megtanulja a legfontosabb leckét: „senki nem akar neked ingyen pénzt adni”.

5. Ne vesztegessünk, hanem motiváljunk

Sok szülő ott rontja el, hogy alapvető dolgokra is pénzt ígér. Vagy éppen a zsebpénzzel akarja megvesztegetni a gyereket, mondván ez a „könnyebb út”. Ilyen módon soha nem ígérnék pénzt a gyerekemnek, hogy elolvasson például egy könyvet.

Gondolj bele, hogy mi a motivációja ebben az esetben? Hát nem az olvasás szeretete, hanem a pénz. Aki pedig kényszerből olvas, az mégjobban megutálja az egészet és a jövőben mégkevésbé lesz kedve hozzá. Helyette adj a kezébe olyan könyvet (pl.: Harry Potter), amit élvezettel fog olvasni.

A hajam az égnek áll, amikor meghallom, hogy valaki meg akarja vesztegetni a gyerekét egy ajándékkal vagy extra zsebpénzzel, csakhogy jól viselkedjen! Ez nem a megfelelő eszköz, hiszen érdek-függőséget alakítasz ki, ami semmiképpen nem nevezhető pozitív jelenségnek.

Tanítsd meg a pénzügyi szabályokat a gyerekednek

Ha nem ismerted eddig az 50-30-20-as szabályt, akkor van egy jó hírem…

Miről szól ez a szabály? A pénzed 50%-ából élj, 30%-ából szórakozz és 20%-át spórold meg. A gyerekeknél egy picit ez a szabály máshogyan alakul, így érdemes egyszerűsíteni, mivel nem kell az „életre költeniük”, hiszen normális esetben nincsen lakhatási és étkezési költségük.

Vezesd be a 70-30-as szabályt első lépésként. Azaz az első időszakban a zsebpénz 70%-át el kell költenie a gyereknek, a 30%-át félre kell tennie. Ezzel az alapvető kíváncsiságát és szabadság iránti vágyát kielégíted, mégis az első perctől fogva megtanul megtakarítani.

Ha rákényszerítenéd arra, hogy minden pénzt tegyen félre, akkor sosem szeretné meg ezt, hiszen negatív élményként élné meg, hogy kap pénzt, de nem költheti el. A megtakarítást fokozatosan kell bevezetni, az arányokat folyamatosan emelve.

Biztonsági tartalék kialakítása

Képzeld el, hogy a gyereknek is szüksége van biztonsági tartalékra. Ezt játékosan is meg lehet neki tanítani, hogy aztán felnőtt korban is alap legyen számára a likvid tőle felhalmozása, min. 6 havi tartalék rendelkezésre állása.

Kérdezd meg tőle:

– „Mi van akkor, ha valamelyik nap meglátsz egy nagyon jó játékot a boltban, de nem tudod megvenni, mert nincsen rá elég pénzed? Szeretnéd tudni, hogyan vehetnéd meg?”

– „igen”- mi mást válaszolhatna egy ilyen irányított kérdésre?

– „Nincsen más dolgod, mint a zsebpénzedből minden 1 000 forintból 100 forintot félretenni (vagy, amit jónak gondolsz szülőként arányt mondani) a malacperselybe és nem hozzányúlni. Ezt a pénzt azért gyűjtöd, hogyha hirtelen látsz valamit, ami sokba kerül, akkor meg tudd venni”

Nem a pénztárcában tartjuk az összes pénzünket

Nemcsak gyerekek, de felnőttek is hajlamosak elkövetni azt a hibát, hogy minden pénzüket maguknál hordják. Ez egy viszonylag könnyen kezelhető probléma, ha időben foglalkozunk vele.

A gyerekek nagyon imádják a pénztárcát, ami ilyen felnőttes dolog. Adjunk nekik ajándékba és ügyeljünk arra, hogy ne hurcolásszák magukkal az összes pénzüket. Kizárólag annyit vigyenek, aminek az elvesztése nem fájna…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 3, 2018 | Cikkek - pénzügyi blog, iskolában

Elkezdődik az iskola és minden évben rendkívül fajsúlyos kérdés, hogy mennyi lesz az osztálypénz gyerekenként? Egyáltalán kötelező az osztálypénzt fizetni a szülőnek vagy ez egy évtizedek során kialakult szabálytalan és diszkriminatív szokás, ami a legtöbb családnak anyagi gondokat okozhat? És ha már fizetnünk kell, akkor hogyan tudunk felkészülni, mit tudunk tenni?

Kötelező az osztálypénzt fizetni? A válasz: nem

„A törvényesen és etikusan működő állami fenntartású iskolában, kollégiumokban és az önkormányzati fenntartású óvodákban semmilyen pénzt nem lehet követelni, sem kérni a szülőktől” – olvasható Keszei László, A Fővárosi Szülők Egyesülete a Gyermekekért (FŐSZEGY) elnökének nyilatkozatában. A szülők akkor is fizetnek osztálypénzt (csoportpénzt), ha tilos vagy meghaladja anyagi teherbíró képességüket, vagy nem látják át, mire fordítják a beszedett összegeket! De mivel az osztálypénz, óvodai csoportpénz szedése több évtizedes hagyomány Magyarországon, éppen ezért a szülők fejében meg sem fordul, hogy esetleg ne fizessék ki – folytatja az elnök, majd kifejti:

A számviteli jogszabályok értelmében az oktatási intézményeknek a szülőktől, tanulóktól beszedett minden forintról hivatalos elismervényt, kérésre számlát kell kiadni, be kell vételezni a pénzeket a házipénztárba, könyvelni kell, vagyis el kell számolni minden forinttal.”- írja a portfólió egyik cikkében

Szülői nyilatkozat beszerzése kötelező (lenne)

20/2012. EMMI rendelet 83. § (2) bekezdése szerint:

„A tanuló, a gyermek, a kiskorú tanuló szülőjének írásbeli nyilatkozatát be kell szerezni minden olyan óvodai, iskolai, kollégiumi döntéshez, amelyből a tanulóra, gyermek, kiskorú tanuló esetén a szülőre fizetési kötelezettség hárul”

A szülő nyilatkozhat úgy is, hogy nem tud fizetni, ebben az esetben az iskolának kell kifizetni helyette a követelést.

A szülő nyilatkozhat úgy is, hogy nem akar fizetni, mert jogtalannak tartja a pénzkövetelést.

Az írásbeli nyilatkozat beszerzésének elmulasztása súlyos jogszabálysértés!

Tilos a nyilvános megaláztatás

Szerintem mindeannyiunk iskolás éveiből felrémlenek azok az emlékek, amikor Pistike és Julika még nem fizette be az osztálypénzt és ezért az osztályfőnök mindenki előtt felszólította őket a fizetés vagy egyszerűen megtiltották számukra, hogy részt vegyenek az osztály programjain.

Nyomásgyakorlás

Amikor a pedagógus jelenti be és szavaztatja meg az osztálypénzt, az alapvetően kimeríti a nyomásgyakorlás fogalmát, hiszen már gyakorlatilag kész tények elé, élethelyzetszerűen lehetetlen helyzetbe kerülnek a szülők, mivel ellenkezni azt jelentené, hogy saját helyzetüket gyengítik a többi szülő előtt.

„A későbbiek folyamán a pénzbeszedő pedagógus vagy szülő felszólító levélben követeli az osztályközösség által „megszavazott” havi osztálypénzt, ha valaki nem tudja havi rendszerességgel fizetni, megalázó módon nyilvánosságra hozza a nem fizetők nevét az osztály tanulói előtt vagy kifüggesztik az „adósok” listáját a faliújságra. Legegyszerű módja az osztálypénz behajtásának, ha elektronikus levélben (e-mail) szólitják fel a szülőt, hogy fizessen. (Kényszerítés: Btk. 195.§)

Szokásos még az ellenőrző könyvben történő újabb és újabb pénzkövetelés vagy egyszerűen egy csekk hazaküldése a gyerekekkel. (Zaklatás: Btk. 222.§)” –írj a MSZOE

A GDPR kifejezetten tiltja

Amiről még nem igazán esett szó, az az adatkezeléssel kapcsolatos problémák. Ugyanis az osztálypénz beszedése és vezetése során valaki(k) kezelik a szülők adatait, különös tekintettel a pénzügyi nyilvántartásra, ami kiemelt adatnak minősül. A GDPR kötelező érvényű a szervezetekre is,mint például iskola. Ettől függetlenül kötve hiszem, hogy kijelöltek adatkezelőt, aki kizárólagosan hozzáfér az adatokhoz és felel az adatok biztonságáért.

A megoldás a szülőkkel aláiratni egy adatkezelési nyilatkozatot és megtenni az elvárható struktúrális lépéseket annak érdekében, hogy kényes adatok ne kerülhessenek illetéktelen kezébe. Innentől kezdve pedig kifejezetten GDPR-nak nem megfelelő helyzet, amikor a szülők kifejezett engedélye nélkül a tanáraz osztály előtt ismerteti azosztálypénz-elmaradást a gyerekkel.

Ha mégis kifizetjük, akkor hogyan készüljünk fel erre?

Persze mindannyian tudjuk, hogy az osztálypénz alapvetően egy, a gyermekeink célját szolgáló”intézmény”, amiből fedezik többek között:

- a tanárok ajándékát

- osztálykirándulás egy vagy teljes részét

- „krétapénz”

Problémás és kifejezetten idejemúlt gyakorlat azonban, hiszen az „egyedi eseményekre” alkalmi pénzt szoktak beszedni az osztályok, külön-külön költségvetéssel. Ráadásul több szülő sérelmezi, hogy egész évben fizeti az osztálypénzt, azonban a gyerek lebetegedik, akkor kimarad a programból, amire fizettek és a befizetéseket sem kapják vissza.

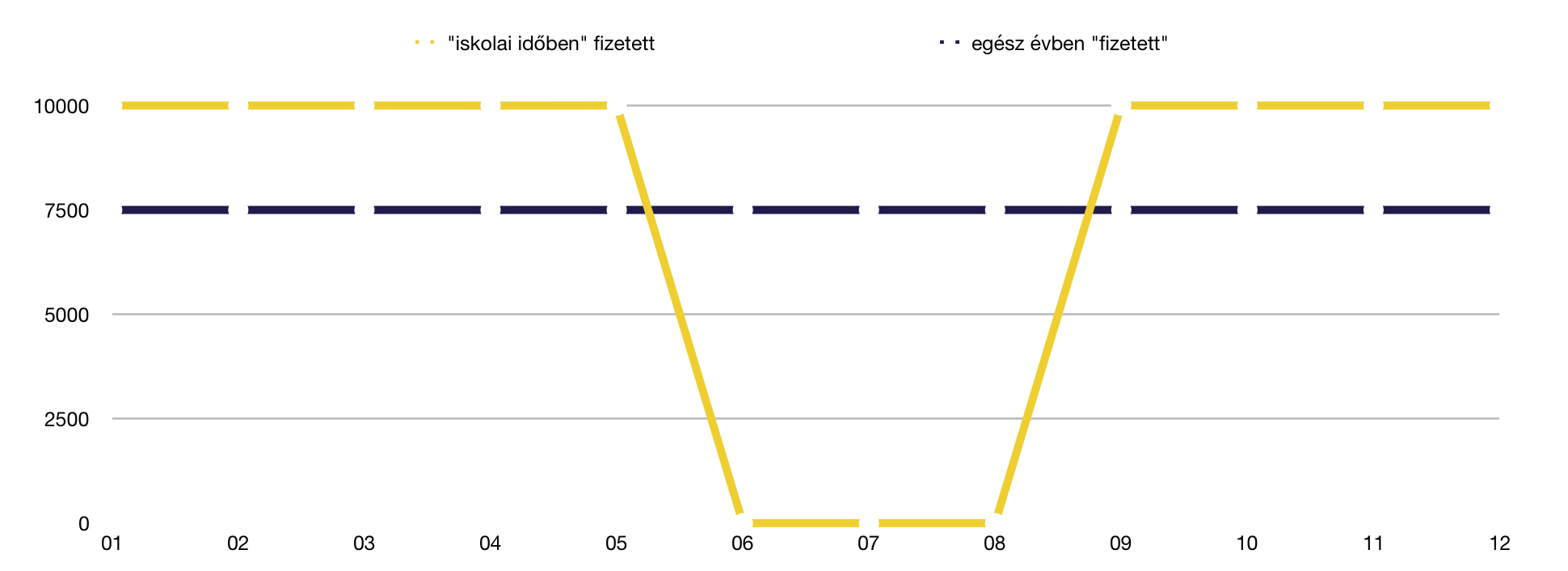

#1 egész évben „fizessünk” osztálypénzt

A legnagyobb probléma sok család számára a hirtelen megjelenő extra nagy kiadás lehet. Ezt elkerülvén érdemes lehet egész évben – még a nyári szünet alatt is – félretenni az osztálypénz összegét. Ezzel a terhet egyenlő mértékben tudjuk elosztani.

Például havi 10 000 forintos osztálypénz esetén (akár két gyereknél 5-5 000 forint) az egyenletes elosztás máris havi 7 500 forintot jelent majd a családi költségvetésben.

Segít az iskolakezdésben is. Az egyenletes eloszlásnak másik pozitív hozadéka, hogy a nyári szünet alatt „felhalmozódik” 3×7 500= 22 500 forint, ami minimum két hónapnyi osztálypénznek felel meg. Ez a keret pedig felbecsülhetetlen lehet sok család számára, akiknek az iskolakezdés önmagában felér egy anyagi katasztrófával!

#2 Ne licitáljuk felül az osztálypénzt

Gyakori hiba a szülői közösségeknél a verseny. Sajnos előfordul, hogy a szülők saját maguknak verik fel az osztálypénz mértékét, hogy ezzel is megmutassák anyagi helyzetüket. Sajnos eközben nem gondolnak azokra a családokra, akik nem biztos, hogy ki akarják / ki tudják fizetni a megemelt összegeket. Pláne több gyerek esetében.

Ha kialakul egy ilyen licit a szülői megbeszélésen, akkor nyugodtan állítsuk le és jelezzük, hogy ez nem működőképes, ugyanis

- vannak, akik nem tudják kifizetni

- vannak, akiknek nem egy, hanem több gyerekük van ebben vagy más osztályokban. Számukra ezek a költségek többszöröződnek

- vannak, akik egyszerűen nem akarnak többet fizetni a semmire

Főleg a középső pontot érdemes jól megértenünk. Egy ilyen licitversenyt tipikusan azok a szülők szoktak elkezdeni, akiknek egyetlen gyermekük van. Gondoljunk bele, hogy egy gyereket fenntartani nem ugyanaz az anyagi teher, mint 2-3 gyereket. Lehet, hogy te 2 gyerekkel nagyobb kiadásokkal szembesülsz, mint a másik szülő egy gyerekkel? Akkor végső soron ki költ kevesebbet a gyerekére?

#3 Az ajándékozás legyen egyedi és ne csoportos

Az osztálypénzből „szoktak” menni az ajándékozások is. Gyakran ezek az ajándékozások az átlagos szülő számára

- követhetetlen

- ellenőrizhetetlen

- belefolyhatatlan

Tehát az átlagos szülő fizeti a számlát, mégsem rendelkezik a pénz és az ajándék felett semmilyen szinten. Ennél durvább eset, amikor az osztálypénzt kezelő szülő(k) saját hatáskörben vesznek ajándékot a tanárnak, amit a saját gyerekükkel adatnak oda a többiek tudta nélkül az „osztály nevében”. Ilyenkor akaratlanul is az átadó gyerek és szülő kerül előnybe, míg a többiek csak a számlát fizetik a tanár szemében.

Arról sem szabad elfeledkezni, hogy kialakult az ajándékozás szokása is az osztályok életében, ami azt jelenti, hogy a szülők „úgyis” vesznek egyedi ajándékot annak a tanárnak, akinek szeretnének. Így pedig kifejezetten hibás elképzelés a csoportos ajándékozás osztálypénzből ideológiája, ami extra terhet, de semmilyen előnyt nem jelent a családok számára.

#4 Dobjuk fel ötletnek az egyedi befizetési lehetőségeket

A havi befizetés azért terjedt el, mert alapvetően az osztálypénz behajthatatlan és jogszerűtlen borítékos rendszer. A havi befizetés által idejekorán kiderül, ha valaki nem fizet, akit aztán nyomás alá lehet helyezni. Ezzel szemben a szülők érdeke az lenne, hogy saját maguk választhassanak a

- havi befizetések

- és az eseti befizetések között

Pontosan elkerülendő az olyan helyzeteket, minthogy Petike lebetegszik, nem tud részt venni az eseményen, amit az osztálypénzből fedeznek és a szülő erre azt a választ kapja, hogy a „pénzt nem kapja vissza, mert majd jó lesz másra”.

Ha van lehetőségünk, akkor törekedjünk kiharcolni az egyedi befizetések intézményét, ami azt jelenti, hogy nem általányt fizetünk, hanem minden konkrét eseménynek a ránk eső részét egy összegben fizetjük be.

Ettől függetlenül mi saját magunknak tegyük félre az általányt, hogy legyen mihez nyúlnunk

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.