Szerző: Szarvas Norbert | máj 11, 2018 | Állami támogatás, Banki termékek, Cikkek - pénzügyi blog, Hitel, info, megtakarítás

Sokáig élhettünk azzal a gyanúperrel, hogy a struktúrált értékesítői hálózatokon (sokak szerint MLM) közvetített pénzügyi termékek sokkal drágábbak, mintha közvetlenül kötnénk azt meg. Ennek oka az értékesítői hálózatok jutalékéhsége-jutalékszükséglete és a motivációs versenyek refinanszírozásának a megoldása lehetett. Azonban 2018-ban ez egy tévhit, vagy pedig még ma is jellemző a pénzügyi piacra a túlárazott közvetített termék?

A lakástakarék, mint túlárazott termék?

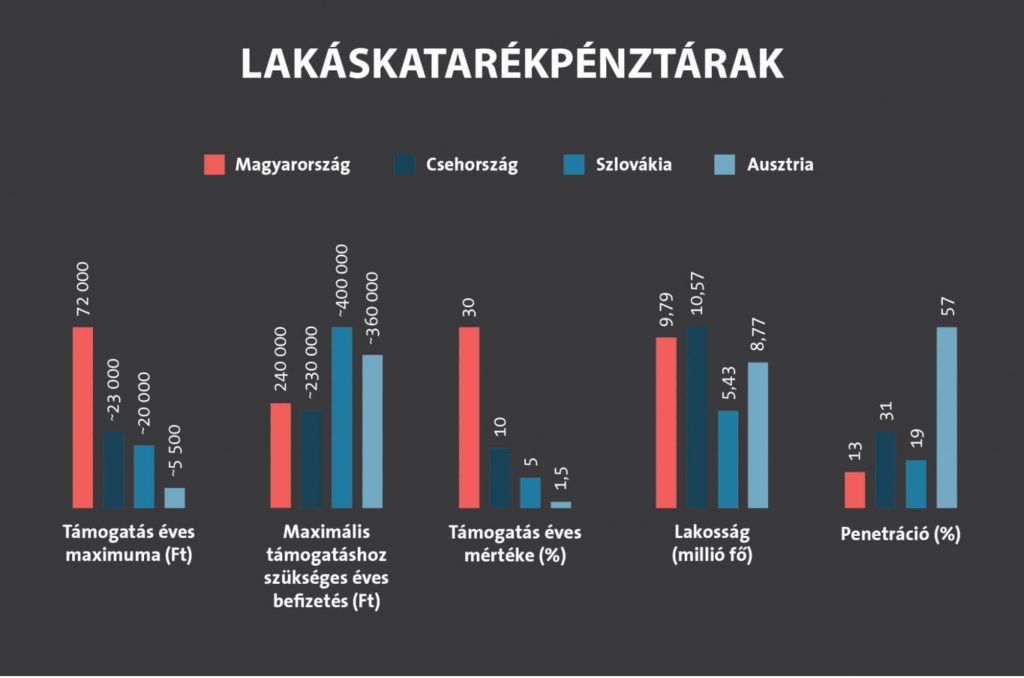

Jelenleg a magyar pénzpiacon 4 lakástakarék működik párhuzamosan egymás mellett (Fundamenta, Erste, OTP, Aegon). A termék végtelenül egyszerű, hiszen egyrészt 30%-os állami támogatás jár a befizetésekre, másrészt törvényileg szabályozott körülmények között történik a költségelvonás (adminisztrációs díj utalás esetén mindenhol 150 forint /hó, a számlanyitási díj maximum a szerződéses összeg 1%-a lehet mindenhol).

A lakástakarékot különböző csatornákon keresztül értékesítik, mint például

- saját értékesítői hálózatban

- külső értékesítői hálózatban

- bankfiókban

A lakástakarékok működését a hatályos lakástakarékpénztári törvény határozza meg, amitől kizárólag az ügyfelek érdekében, pozitív irányba lehetséges eltérni. Mivel a lakástakarék szerződés megtakarítási részét leginkább a számlanyitási díj terheli, mint jelentős költségelem, ezért azt nehezen lehet bármilyen értékesítői hálózatra ráfogni, hogy a piacinál jóval drágábban értékesíti a lakástakarékot.

A kedvezmények az értékesítői hálózatoknak fontos

Mivel ezen a piacon a törvényi korlátozások miatt nagyon feszes a verseny, ezért az ügyfelek kegyeiért és a kötésekért akciókkal próbálnak a cégek küzdeni. Ilyen kedvezmény a számlanyitási díjak akciózása, hogy az ügyfél minél olcsóbban és egyszerűbben tudja megkötni a szerződést.

Ez pedig olyan versenyelőnyt jelenthet, amivel mindenki élni akar. Példának okáért tavaly február végéig mi is díjmentesen tudtuk megkötni veletek az Erste lakástakarékpénztári szerződéseket. Ráadásul nekünk egy olyan különleges megállapodásunk volt a pénztárral, aminek köszönhetően jobb feltételeket tudtunk biztosítani, mintha bementél volna az ERSTE bankba megkötni a szerződést.

Ez a feltétel pedig a számlanyitási kényszer. Ugyanis a bankban akkor tudták neked ingyen megnyitni a lakástakarékot, ha kötöttél náluk folyószámlát. Nálunk ilyenfajta kötöttség nélkül tudtad ezt meglépni. Tehát elmondhatjuk, hogy közvetítőként jobb feltételt sikerült biztosítanunk.

A megtakarításos életbiztosítás, mint túlárazott termék?

Magyarországon az elmúlt 15 évben rendkívüli módon elterejdtek a megtakarításos életbiztosítási szerződések és ezzel párhuzamosan az ügynöki hálózatokban rosszul, erőszakosan és drágán értékesített termékek. Sokáig valóban úgy nézett ki a piac, hogy például a Brókernet saját termékei messze drágábbak voltak, mintha mi magunk mentünk volna el a biztosítóhoz szerződni.

Az elmúlt években azonban egy rendkívüli paradigmaváltás történt. Egyrészt az éles versenynek, másrészt az MNB törekvéseinek (etikai kódex, TKM maximalizáció, jutalék-stop, stb…), harmadrészt a csalódott régi ügyfelek miatt a verseny soha nem látott fordulatot vett. A termékekben egyre jobb feltételeket akarnak biztosítani, mindezt pedig egyre alacsonyabb költségszint mellett.

Biztosítékok

TKM számítási módjáról a törvényt itt olvashatod el

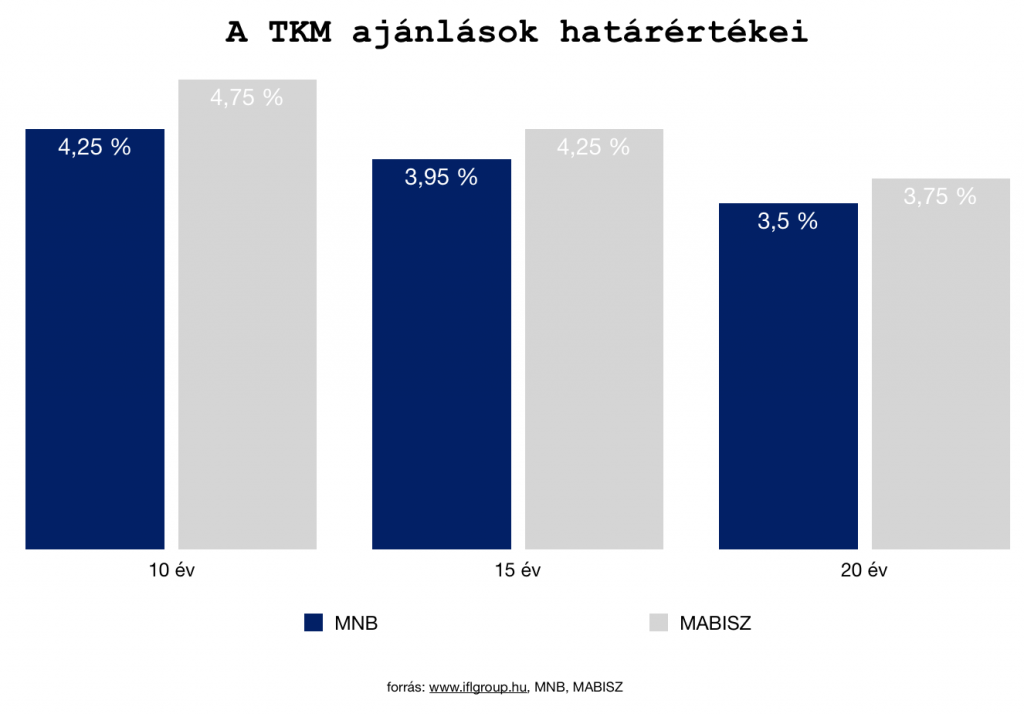

A TKM (teljes költség mutató) Létrehozásának a célja az volt, hogy egy előre meghatározott, statikus példán keresztül az összes termék összehasonlíthatóvá váljon ezen szempontok alapján. A kezdeti számítási módszertant azonban menet közben finomhangolták, hogy minél reálisabb képet kaphassunk egy termék valódi költségeiről.

Ráadásul az MNB és a MABISZ meghatározta a különböző évekhez hozzárendelt ajánlásait, aminél „nem illik” magasabb TKM értéket meghatározni. Tehát a költséget felülről „zárták”, miközben a verseny ezen a téren is fokozódik.

Bevezették az IDD megfelelést

Az IDD (insurance distribution directive) irányelvet , ami egyfajta megerősített írásbeli tájékoztatást nyújt az ügyfelek védelmében.

A közös élet és nem-élet szabályokhoz képest többletként fogalmazódik meg az elvárás, hogy az ügyfelet a szerződés megkötése előtt tájékoztatni kell az összes költségről és kapcso- lódó díjról, mely tájékoztatásnak az alábbiakat kell magában foglalnia.

a) Tanácsadás nyújtása esetén azt, hogy történik-e rendszeres értékelés az ügyfélnek ajánlott befektetési termék alkalmasságáról.

b) Tájékoztatás a befektetési termékről és az ajánlott befektetési stratégiákról, beleértvea kapcsolódó kockázatokra történő figyelemfelhívást.

c) Minden értékesítésre vonatkozó információ, beleértve a tanácsadás és termék költ-ségéről történő tájékoztatást, az ügyfél általi fizetés módját, beleértve az esetlegesen harmadikféltől származó fizetéseket is.

A költségekről történő tájékoztatást összesített formában kell nyújtani annak érdekében, hogy az ügyfél megérthesse annak hatását a befektetése hozamára. Amennyiben az ügyfél ezt kéri, a költségeket tételes bontásban is be kell mutatni. Adott esetben ezt a tájékoztatást rendszeresen (legalább évente) biztosítani kell az ügyfélnek.

Tényleg drágábbak a közvetített termékek?

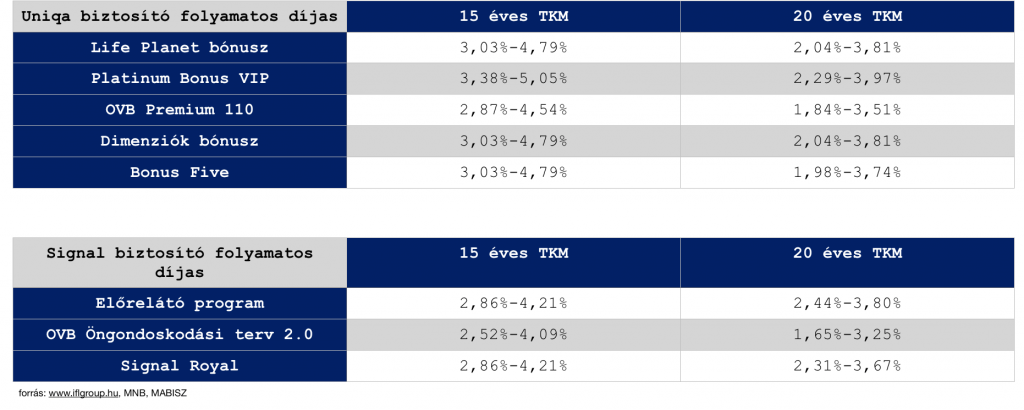

Egyértelmű választ azért nehéz adni, mivel a mai napig jelen vannak a piacon drágább és olcsóbb termékek egyaránt. Ráadásul a TKM mutató túlságosan statikus értéket ad, ami nem teljesen van párhuzamban a biztosítók különféle díjnagység szerinti bónuszaira. Viszont iránymutatásnak teljesen jó. Ez alapján pedig érdemes megnézni 1-2 biztosító termékpalettáját a MABISZ TKM listájából:

Megnéztünk a táblázatban két biztosító összes folyamatos díjas megtakarításos életbiztosításának a TKM értékeit. Ez alapján pedig láthatjuk, hogy mind a Signal biztosító, mind az Uniqa biztosító esetében a legalacsonyabb TKM értékekkel rendelkező megtakarításos életbiztosítást az OVB struktúrált rendszerben értékesítő pénzügyi közvetítő cég által, exkluzív termékként tudják az ügyfelek megkötni.

Ennek okai lehetnek többek között

- az értékesítési volumen miatt kedvező alkupozíció

- a stratégiai szemléletmód

- a marketingköltségek megspórolása az értékesítő hálózat miatt

Fontos azonban megjegyeznünk, hogy a TKM mellett számos mutatóra és szabályra kell odafigyelnünk, így például a szerződést érintő maradékjogokra és utólag módosítási lehetőségekre, rugalmasságra. Az elmondható, hogy a nagyobb közvetítő cégek ezen a területen is piacvezető megoldásokat igyekeznek az exkluzív termékeikbe beépíteni, hiszen ma már nehezen működő szisztéma a szubjekít tukmálás.

Az ügyfelek egyre tudatosabbak, így a verseny objektív alapokon zajlik.

A hitel, mint túlárazottan közvetített pénzügyi termék?

Harmadik nagy csoport, amit meg kell vizsgálnunk – amikor a pénzügyi közvetítők közvetített termékeinek a költségeit vizsgáljuk – a hitelek. Sokáig a köztudatban az élt, hogy a hitelközvetítő biztosan drágább hitelt „sózz ránk”, hiszen ez az ő érdeke. Fontos tényként kell megemlítenünk, hogy a bankok soha nem hoztak létre exkluzív kamatozású jelzáloghitel konstrukciókat, amiket az „utca embere” ne ért volna el a bankfiókból.

A kiindulópont mindig a piaci hitel, piaci kamatozás volt. Annál rosszabb ajánlatot egyszerűen fizikailag képtelenség lett volna prezentálni az ügyfelek számára (most nem a hitelstratégiáról beszélünk). A különbséget azonban az ügyfelek számára kedvező irányba képesek voltak a nagyobb közvetítőcégek megteremteni 1-1 jó megállapodással a bankkal.

Az elmúlt évben nekünk például ilyen megállapodás volt a „30 000 forintos ügyfélkupon”, díjmentes értékbecslés, díjmentes előtörlesztés (a banknál intézett hitelnél 1% lett volna ez a költség). Tehát a hatalmas versenyben a piac itt is rákényszerült a minél jobb ajánlatok megszerzésére és az ügyfelek számára előnyös helyzet kialakítására.

Bónusz cikk: Mivel foglalkozik a hitelközvetítő?

A hitelezési törvény is biztonságot nyújt

Én nem értek egyet a hitelközvetítők jutalékának a csökkentésével és egyidejű maximalizásával, miközben a felelősség növekedett, az adminisztrációs teher növekedett, a hitelek pedig a törvény hatályba lépése utáni napon drágultak (mivel a hitelközvetítők banki előszűrőként is működtek, ezért veszélyes volt a jelzálogspecialista hiányban ez a lépés, amivel csökkent a közvetítők létszáma és a bankokra nagyobb teher hárult).

De megtörtént.

A hitelintézeti törvény 2016. márciusi módosítása nyomán a független pénzpiaci közvetítők (az alkuszokat kivéve) jelzáloghitel-közvetítési díja nem haladhatja meg az adott hitelszerződés folyósításkori tőkeösszegének 2 százalékát. Korábban akár 3-4,5 százalékos közvetítői díj is létezett a piacon, a módosítás így lehetőséget teremtett a jelzáloghitel-szerződések ügyfélköltségeinek csökkentésére is. Egy kormányrendelet szerint a közvetítői díj legföljebb 80 százalékát kaphatja meg az ügynök már a hitelszerződés megkötésekor, a további részt fenntartási jutalékként – a futamidőtől függően – leghamarabb két évvel később.

Innentől kezdve már törvényileg is korlátozott módon bizonyosodhatunk meg arról, hogy a hitelközvetítőnek valójában teljesen mindegy jutalék szempontból, hogy melyik partneréhez viszi az ügyfelet. Ezen bizonyosságon felül továbbra is él az a tézis, miszerint a hitelközvetítő kizárólag piaci terméket közvetíthet piaci árazással. A jutalékát a bank saját, a hitelen keletkezett nyereségéből kapja meg, ami az ügyfél havi törlesztőjét nem érinti, hiszen

- azon az ügyleten a banknak nem keletkezett marketingköltsége, mivel a közvetítő találta az ügyfelet

- nem keletkezett bankfióki költég, hiszen a közvetítő szűrte elő az ügyfelet és tartotta vele a kapcsolatot

- piaci ajánlat révén a bank ugyanazt a kamatot adta volna közvetítés nélkül is, amiből logikus következtetés, hogy a közvetítő jutaléka közvetlenül nem drágító tényezője a hitelajánlatnak

Mégsem drágábbak…

Az szépen kirajzolódik, hogy mára értelmét vesztette az „egyértelműen drágább, mert közvetítőn keresztül történt” feltételezése. A piac az ügyfelek számára kedvező irányba formálódott!

Hogy miért hallani mégis gyakran ezeket a feltételezéseket?

- mert mindig lesz olyan közvetítői termék, ami drágább vagy rosszabb feltételeket kínál, de ez üzletpolitikai döntés és nem a közvetítés léte miatt történik

- mert a piacon számos versenyző van, akik küzdenek az ügyfélért (alkusz, függő ügynök, többes ügynök, bankos, biztosítós..stb). Így pedig mindenki megpróbálja a másik munkáját elinflalálni, mert helytelenül azt hiszik, hogy így tesznek szert előnyre

- mert bizonyos szakértők (akik nem jutalékért dolgoznak) lételeme ezt terjeszteni, máskülönben az ügyfelek egy része nem hozzájuk fordulna fizetett tanácsért.

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | máj 4, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Akciós lakáshitel – Minden mutató szerint Magyarország egy ideje belépett a 21. század második hitelezési aranykorába, ami azt jelenti, hogy egyre többen vesznek fel egyre több hitelt. Ennek a folyamatnak az egyik indikátora egyértelműen a rendkívül kedvezőnek mondható alacsony kamatkörnyezet. Akkor mégis hol keresik magukat halálra a bankok úgy, hogy egymás alá ígérnek kamatban?

Az akciós lakáshitel rejtett csapdái

Amikor bekérünk a banktól egy lakáshitel ajánlatot, akkor tipikusan a folyószámlára „megígért” érkezetett jövedelem és/vagy pénzösszeg mértékétől függően kamatkedvezményt kapunk. A szerződéskötés pillanatában ez egy ígérvény a részedről, a bank pedig készséggel elhiszi.

Elhiheti, hiszen ő valójában arra fogad, hogy megszeged az ígéretedet! Ugyanis abban a percben, ahogyan nem tudod a vállalt pénzösszeget a számládra érkeztetni, azonnal elveszi tőled a kedvezményt. Vannak olyan bankok, akik visszaállítják, amint megint teljesíted a feltételeket, de a jellemző a teljes elvétel.

Azaz becsalogattak téged egy nagyon kedvező ajánlattal bankon belülre, majd elveszik a kedvezményt, ha az ígéretedet nem tudod betartani. Márpedig a következő években történhetnek dolgok:

- vállalkozóvá vállsz és „elfelejtesz” átutalni pénzt

- munkanélküli leszel ideiglenesen

- lebetegedsz

- csökken a jövedelmed

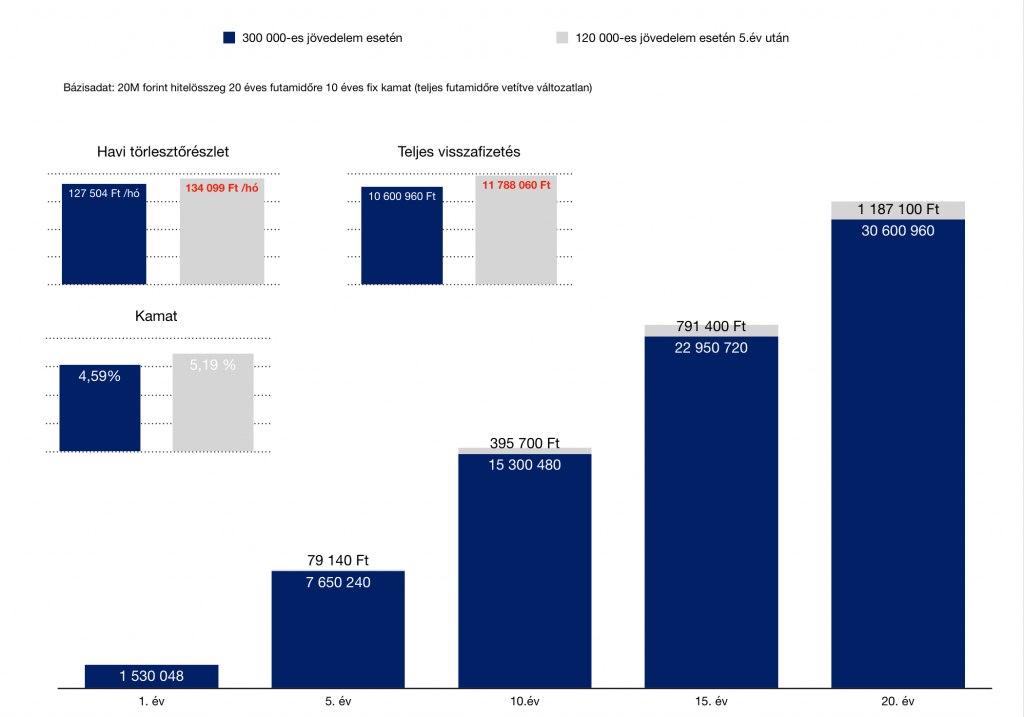

Ez mit jelent számokban?

A diagrammon láthatjuk, hogyha a példa szerint 5 év múlva az addig megígért és teljesített havi 300 000 forint helyett már csak 120 000 forintot tudunk a számlára intézni, abban az esetben hogyan változik a hitelünk:

- a teljes visszafizetés 1 187 100 forinttal lesz több

- a havi törlesztőrészlet havi 6 562 forinttal emelkedik meg

- a kamatunk 0,6%-kal lesz magasabb

A bank erre fogad. Gondolj bele, hogy a banknak van mondjuk 10 000 ügyfele, akit azonos időpontban érint ez a fogadás. És az ügyfelek 57%-a nem tudja teljesíteni a vállalt feltételeket! Akkor a példa alapján a bank extra nyeresége 5 700 ügyfél x 1 187 100 forint átlagkülönbség= 6 766 470 000 forint, azaz közel 6,8 milliárd forint. Összehasonlításképpen a céginfó adatai alapján az FHB nettó árbevétele 2016-ban 25 milliárd forint volt. Azaz ezzel a „fogadással” egy FHB méretű bank éves bevételének a 27,2%-át össze lehet hosszútávon hozni…

Segítsek a hitelügyintézésben?

Akciós lakáshitel akciós kezdeti költségei

A másik jellegzetes ügyfélmágnes a hitelfelvétel kezdeti költségeinek az akcióval való porhintése. Egy 20M forint összegű hitelfelvétel árcetlijére alapesetben 200-250e forint mértékű összeg van ráírva, mint a hitelfelvétel költsége (közjegyzői díj, folyósítási jutalék, tulajdoni lap, értékbecslés…stb)

Ezt persze a bank folyamatos és mindig megújuló akciókkal elengedi. Az ügyfelek számára pedig automatikus elvárássá alakult, hogy a hitelfelvételükért nem akarnak fizetni. Ezzel nincsen alapvetően probléma egy olyan piaci környezetben, ahol mindenki akciózik. Amire azonban nagyon oda kell figyelnünk, hogy az akció mögött milyen feltételekkel kaphatjuk meg azt a hitelt!

Egyre gyakoribb, hogy a kezdeti költségelengedési akció mögé elrejtenek egy 0,5%-os (például) kamatfelárat a legjobb ajánlatokhoz képest, ami 20 éves futamidő alatt akár milliós különbséget is jelenthet az ügyfél kárára. Magyarul cserébe pár tízezer forint kezdetben elengedett költségért az ügyfél aláírja, hogy ennek sokszorosát fogja visszafizetni.

Hogyan készüljünk fel a hitel felvételére?

A legnagyobb hiba a kalkulációkban, hogy a “mai anyagi helyzetet” rögzítjük és a jövőre nézve kiindulási pontnak tekintjük. Ráadásul gyakran már itt jelezné felünk a pénztárcánk, hogy erre nem lesz pénzünk. Ilyenkor teszünk magunknak mindenféle ígéretet spórolással és kigazdálkodással kapcsolatba. Tehát ideológiát gyártunk, ami mögé elbújva megmagyarázzuk, hogy miért valósítsuk meg a vágyunkat hitelből, miközben nem lenne pénzünk a törlesztőre sem.

Beszélgettem az egyik legjobb barátommal, aki autót szeretne venni. Nézegeti a törlesztőket és kijött egy nagyjából 30-40e forintos összeg. Megkérdezte, hogy mit gondolok. Első kérdésem az volt, hogy az elmúlt fél évben mennyi pénzt tudott félretenni?

A válasz elkeserítő: “semennyit”-mondta.

Én ezt lefordítottam számára, hogy mit jelent. A “semennyi” azt jelenti, hogy minden hónapban nullára jött ki a rendszeres és nem várt kiadásoknak köszönhetően. Tehát ebben az esetben a havi 30-40e forintos törlesztő (+ az autó fenntartásával kapcsolatos költségek) hatalmas lyukat ütnének a költségvetésen és eladósodáshoz vezetne.

Persze ellenkezett, hogy majd jobban meghúzza a nadrágszíjat és kigazdálkodja ezt a pénzt. Ilyenkor érkeznek a laboratóriumi körülmények között működő patyolat-matekok, minthogy: fix kiadásom havi 60e forint, keresek 200 ezret, tehát marad 140, amiből 40 a hitel, tehát marad 100e még így is, amiből meg kell élnem.

Ez nem így működik, hiszen akkor a válasza az lett volna, hogy minden hónapban félretett eddig is legalább 40e forintot. És ezt mindannyian tudjuk…

Fizessünk saját magunknak

Főleg a hosszútvávú hiteleknél, mint autólízing vagy lakáshitel, lehet érdekes koncepció a felkészülési időszak. Én 6 hónapot tartok indokoltnak abban az esetben, ha a családi pénztárca-matek után nem teljesen egyértelmű, hogy gond nélkül tudjuk majd fizetni a havi törlesztést.

Meg amúgy is… Ha jobban belegondolok, aki 8-10-15-20 évre akar elköteleződni, annak bele kellene férnie, hogy legalább hat hónapig a saját számlájára rakosgatja azt az összeget, ami majd a hitel törlesztőrészlete (+járulékos költségek) lesznek.

Ezzel a technikával olyan előnyökre teszünk szert, minthogy:

- megtudhatjuk, hogy mit okozna a családi költségvetésben a hitel

- nem kockáztatunk semmit, még mondhatjuk, hogy nem veszünk fel hitelt, mert látjuk, hogy nem fogjuk bírni

- sikerül felhalmozni további biztonsági tartalékot. Legjobb esetben úgy indulunk neki a hitelnek, hogy pluszba van a számlánkon 6 havi tartalék gond esetén. Tehát adtunk magunknak 6 havi laufot, ha gond van.

- legrosszabb esetben rájövünk, hogy nem szabad hitelt felvennünk és valamekkora összeget sikerült összegyűjtenünk.

Ez még mindig jobb megoldás, mint egy fizethetetlen hitel(ek) terhei alatt évekig szenvedni!

Fontos: a próbaidőszakban összegyűjtött pénz nem arra való, hogy majd

- ebből fedezzük a hitelfelvétel költségeit

- elköltsük egyből valami szépre

Ennek a pénznek érintetlenül meg kell maradni a hitelcélra elkülönített biztonsági tartalékban!

Segítsek a hitelügyintézésben?

Mindig készülj a legrosszabbra!

Lehet, hogy unalomig ismételt örökzöld, de nagyon igaz. Amikor a családdal átbeszélitek a vállalható havi törlesztőrészlet mértékét, akkor mindig az általatok „megálmodott” számra rakjatok még 20%-ot, mint aktív likvid hitelkeret, ami azt jelenti, hogy akkor se lenne gond, ha hirtelen 20%-kal többet kellene fizetnetek. Máskülönben a következő években egy nem várt esemény bekövetkeztekor a családi költségvetés stabilitását veszélyeztetitek!

Nagyon igaz ez a 20%-os keret a hosszútávra kamatfixált lakáshitelek esetében is, hiszen a cikk elején láthattátok, hogyha valami miatt nem tudjátok a megígért feltételeket teljesíteni, akkor a bank automatikus drágítja a hiteleteket és banktól függően nem biztos, hogy visszatudjátok majd szerezni ezt az akciós kamatkedvezményt.

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 23, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Megéri kiváltani a lakáshiteleket még az idén? Sokakban merül fel a kérdés, amihez a szokásos üres lózungokon és szponzorált tartalmakon kívül nem sok konkrétumot lehet beszerezni. Ha megfordítjuk a kérdést, akkor valójában miért ne érné meg kiváltatni a lakáshitelünket egy olyan piaci környezetben, ami lényegesen kedvezőbb kamatokat biztosít számunkra, mint amikor felvettük a hitelt vagy amikor a devizahitelünket átváltották forinthitellé?

Milyen lakáshiteleket érheti meg kiváltatni?

Nagyon leegyszerűsítve minden meglévő lakáshitelt érdemes felülbírálni és megnézni, hogy a konstrukció átalakításával és/vagy kiváltásával jobban járhatunk e, mintha megmaradunk a meglévő hitelünknél. Érdemes első körben definiálnunk a célunkat:

- csökkenjen a havi törlesztő

- csökkenjen a futamidő

Konkrét példa, ami a cikk számításának az alapját képezi

Piaci kamatozású lakáshitel.

2027. június. 15.-a a lejárata, de újabban 2030.06.17. van megjelölve mint szerződés lejárat időpontja.

Törlesztő részlet: 152 208 HUF

Tőketartozás: 15.623.757 HUF

Ez a konstrukció egy svájci frank alapú lakáshitelből forintosított forintos hitel. Kevesen tudják, hogy a forintosított hiteleik 3 havi Buborhoz kötött, referenciakamatozású forinthitel. Vagyis ha változik a Bubor, az legkésőbb 3 hónap múltán meg is látszik a törlesztőrészleten. A kamatperiódus mellett kamatfelár-periódus is van, márpedig a törlesztőrészlet várható alakulása szempontjából ezzel is érdemes tisztában lenni.

A forintosított devizahitelek jellemzői

- a forintosított hitelek kamatperiódusa 3 hónap,

- főszabály szerint a hitel forintosítás utáni kamatszintje = 3 havi BUBOR + a devizahitel eredeti kamatfelára, de

- nem lehet magasabb a forintosított hitel kamatszintje, mint az eredeti volt azzal a kitétellel, hogy

- legalább 1%-os kamatfelárat, vagyis (a jelenlegi BUBOR alapján) 3,1%-os kamatot fel kell számítaniuk a bankoknak,

- legfeljebb 4,5% (lakáshitelek), illetve 6,5% (szabad felhasználású jelzáloghitelek) lehet a kamatfelár,

- a fenti kamatfelárakat a rendszeresen felszámított díjak nélkül kell számítani.

Az új lakáshitelünket változó kamatozásúra vagy hosszabb távon kamatfixált ajánlatra kérjük?

Amikor a kiváltáson gondolkozunk, akkor nagyon fontos ezt a körülményt tisztáznunk. Gyakran mossák össze a különböző kamatperiódusú ajánlatokat az ügyfelek és kockázatelemzés helyett kizárólag az alacsonyabb kezdő törlesztőrészlet lesz a döntő számukra!

Mi az a kamatperiódus kockázat? Az olcsóbb, változó kamatozású lakáshitelekkel azt kockáztatjuk, hogy drágulás esetén a hitelünk szinte azonnal drágulni fog. A drágább, ugyanakkor hosszabb távon fixált kamatozású lakáshitellel azt írjuk alá, hogy a kamatunk akkor is ugyanannyi marad (és a törlesztőnk), amikor a piac emeli a kamatait és drágítja a hiteleit.

Egy konkrét kalkuláció

Alapul azt a statikus példát vettem, miszerint a következő 4 évben megmarad a változó kamatozású hitel kamata (2,23%). Ezután megvizsgáltam, hogyan viszonyul egymáshoz a változó kamatozású hitel törlesztése és az összes visszafizetés a 10 éves fix kamatozású minősített fogyasztóbarát hitelhez képest, amennyiben “legrosszabb” esetben az utolsó 6 évben a kamat 8%-os lenne a változó kamat esetén (5%-os kamatemelkedés).

Láthatjuk, hogy egy 5%-os kamatváltozás az ötödik évtől 41%-os emelkedést eredményezne eredeti törlesztőrészletünkben (változó kamat), míg a kezdetben magasabb fix kamatozású törlesztéshez képest ez az emelkedés 10,2%-os lenne. Az egyensúlyi állapot, amikor pontosan ugyanannyit fizetnénk vissza, a 7,55%-os kamat 4. év utántól a változó kamatozású hitelünk esetében.

Ebben a példában a végső következtetésünk az, hogy el tudjuk e képzelni azt a helyzetet, miszerint a következő 10 évből 6 évben a változó kamatunk magasabb lesz, mint 7,55%?

„Azoknak a családoknak, akik nem befektetési, hanem lakhatási céllal vettek hitelre ingatlant és most ki szeretnék azt váltani egy kedvezőbb ajánlatra, kifejezetten kötelező a drágább, ugyanakkor fix kamatozású hitelt választani” – Szarvas Norbert, IFL blog szerzője

Vegyük figyelembe a megemelkedett jövedelmünket

Még mielőtt belevágunk a számolgatásba, érdemes figyelembe vennünk azt a nem elhanyagolható tényt, hogy a jövedelmünk az elmúlt években dinamikusan növekedett, aminek hatása a vásárlóerő paritás növekedésén is érezhető volt.

Nem szabad a kezdeti törlesztőrészletünkből kiindulni, és azt megpróbálni visszaállítani. A példában leírt mostani 152 208 forintos törlesztőrészlet is nagyjából 100 000 forintról indult 12 évvel ezelőtt, de az biztos, hogy ezt nem fogjuk tudni visszaállítani. Nem is érdemes.

A kiváltandó lakáshitel törlesztőrészletét és futamidejét érdemes a megemelkedett jövedelmünk függvényében vizsgálni. Így nem lesz számomra meglepő, ha végső soron ugyanannyit vagy többet kell havonta fizetnünk, viszont cserébe

- jelentősen csökken a futamidő

- jelentősen (milliókkal) csökken a teljes visszafizetés összege

Megéri kiváltani a lakáshiteleket egy teljesen új konstrukcióra?

Hátralevő futamidő: 12 év

Törlesztő részlet: 152 208 HUF

Tőketartozás: 15.623.757 HUF

Végtörlesztés díja: 15.623.757+ 2%= 15 936 232 forint

A számításban a család igazolható jövedelme havi 400 000 forint.

Kritikus kérdések a lakáshitel kiváltása előtt

- az ingatlanunk mai piaci értéke megfelelő? Fő szabály: a hitel összege maximum a bank által! megállapított forgalmi érték 80%-a lehet, de vannak bankok, akik ennél is szigorúbbak

- a jövedelmünk- meglévő hitelek töresztése (kivéve a lakáshitel, amit kiváltunk) 50%-a fordítható havi törlesztésre. Belefog férni az új törlesztő?

- a BAR listán szerepelünk, mint rossz adós? Ha igen, akkor nem tudjuk kiváltani a hitelünket

Bónusz cikk: Milyen szabályoknak kell megfelelnem a hitelfelvétel során?

Mit mond a lakáshitel kalkulátor, milyen feltételekkel kaphatunk ma hitel?

Első lépésként fogom és megnézem a lakáshitel kalkulátort, hogy ezekkel a paraméterekkel milyen havi törlesztést adnak számunkra a bankok hitelkiváltás esetén és változatlan futamidő mellett a különböző kamatperiódusokra:

[Mindig a legjobb törlesztőrészlet ajánlatot veszem figyelembe]

változó kamatozású hitel (3 havi): 128 432 HUF (ilyen konstrukciónk van most)

3 éves kamatozás: 133 796 HUF

5 éves kamatozás: 134 854 HUF

10 éves kamatozás: 142 609 HUF

A számokból több érdekes dolgot vehetünk észre:

- mindegyik ajánlat havi törlesztője azonos futamidő mellett alacsonyabb, tehát biztosan megéri kiváltani a lakáshiteleket

- a 3 és az 5 éves kamatperiódus között (két különböző bank ajánlata) 1 058 forint havonta a különbség, ami (változtatlan kamatok mellett) 12 év alatt összesen 152 352 forint. Cserébe viszont két évvel tovább garantált a törlesztőrészletünk!Érdekességképpen, ha 3 év múlva 2%-ot emelkedne a 3 éves kamatperiódusú hitelünk, akkor a köztes 2 évben (az 5 éves fix hitelhez képest) a havi törlesztőrészlet különbség:2%-os kamatemelkedés esetén a 3 éves fix hitelünk új törlesztője: 149 399 Ft2 év törlesztőkülönbsége (a 5 éveshez képest): 14 545 forint /hó, összesen 349 080 forint, azaz több, mint kétszer többet fizetnénk vissza, ha a 3 éves fix hitelt választjuk az 5-höz képest és 2%-kal emelkedik a törlesztőrészlet az első kamatfordulón!

- a 10 évre (szinte végig) fixált hitel törlesztése alacsonyabb havi 6 790 forinttal, mint a három éves kamatozású hitelnek, amelyik az első kamatfordulón 2%-ot emelkedett!

- a mostani konstrukciónkhoz képest havi 9 599 forinttal kell kevesebbet fizetnünk változatlan futamidő mellett. Viszont 10 évig garantált a törlesztő, míg a jelenlegi esetben a piaccal együtt emelkedhet/csökkenhet

Kombináljuk a hitelt lakástakarékkal?

Szögezzük le a legelején, hogy lakástakarékkal kombinálni a hitelünket két stratégia esetben érdemes:

- a lakástakarékon időarányosan elérhető kamat mértéke magasabb, mint a hitelünk kamata, azaz a pénzünk itt jobban termel, mintha a banknak adnánk

- szeretnénk a likviditásunkat megőrizni hosszútávon egy vis major helyzet esetére, ugyanis a hitelt fizetnünk kell, de a mellé kötött lakástakarékokat egyesével és bármikor felmondhatjuk, amiből a pénzünket (mínusz kezelési költség+számlanyitási díj+ bizonyos esetekben az állami támogatás) visszakaphatjuk és a családi kiadásunkat tehermentesíthetjük a havi x-szer 20 150 forintos teherrel.

Vegyük úgy, hogy meggyőzött minket a 10 évre fixált lakáshitel konstrukciója

és szeretnénk minél több lakástakarékkal kombinálni. Ebben az esetben megfontolandó lehet a kiváltandó hitel futamidejét kitolni 25 éves, ugyanis ebben az esetben az elnyújtott futamidő hatására jelentősen csökken a bank felé fizetendő összeg. A különbséget pedig a jobban kamatozó lakástakarékba tudjuk helyezni.

futamidő 25 év

törlesztőrészlet: 86 931 forint

kamat: 4,24%

10 éves LTP EBKM: 4,22%

Ebben az esetben tehát 0,02%-kal rosszabbul kamatozik a pénzünk a lakástakarékban, mintha a hitelbe fizetnénk. Amiért mégis ezt a konstrukciót számolom ki annak az oka a likviditásunk megőrzése a következő 10 évben. Tehát stratégiailag indokolt és legit megoldással állunk szembe.

Hogy miért 10 éves lakástakarékot számolok és nem 4 évenkénti betörlesztést? Egyrészt ízlés kérdése, másrészt az alábbi két extra cikkből megértheted:

Extra cikk 1: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Extra cikk 2: Az Állam érdeke, hogy csökkenjen a lakástakarék támogatás?

A lakástakarékkal kombinált új lakáshitelünk számai

futamidő 25 év

törlesztőrészlet: 86 931 forint

kamat: 4,24%

10 éves LTP EBKM: 4,22%

10 év múlva a tőketartozásunk: 11 472 013 HUF

1 db 10 éves 20 000 forintos lakástakarék megtakarítási összege: 3 135 630 HUF

Szükséges lakástakarék darabszám: 3 db 20 000 forintos + 1 db 13 000 forintos = 11 445 060 HUF + hitel maradványérték 26 953 forint (a végtörlesztés a Minősített Fogyasztóbarát Lakáshitel konstrukció miatt díjmentes).

tényleges futamidő: 10 év (-2 év csökkenés)

tényleges havi törlesztőrészlet: 86 931+ 73 600 (4x 150 forint adminisztrációs díj) = 160 531 / hó

teljes visszafizetés: 19 263 720 forint

a jelenlegi kosntrukciónkban változatlan kamatok mellett a teljes visszafizetés: 21 917 952 forint

tehát ehhez képest spóroltunk 2 654 232 forintot

amennyiben a jelenlegi változó kamatozású hitelünk 2%-ot emelkedne jövőre, akkor a teljes visszafizetendő: 24 150 336 forint lenne!!!! Ez az új konstrukcióhoz képest 4 886 616 millió forint veszteség lenne, ami a jelenlegi tőketartozásunk 33%-a…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 16, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Az elmúlt években megszokhattuk a magyaroszági, főleg a budapesti és nagyvárosokbeli ingatlanárak drasztikus emelkedését. Ezt a folyamatot segítette elő a CSOK 10+10, az államilag támogatott lakástakarék, az ÁFA visszatérítés- ÁFA csökkentése generál kivitelezésnél, a kedvező kamatozású lakáshitel, illetve a külföldi tőke megjelenése. Mint minden felfutásnak, egyszer ennek is vége lesz. Ebben a cikkben az okokat keresem, amiért az ingatlanpiac korrekciója várható a következő években!

Mit jelent az ingatlanpiac árkorrekciója? Amikor az ingatlanok piaci ára túlértékelt, akkor alapvetően túlkereslet alakul ki, aminek árfelhajtó hatása van. Amint a kínálat utoléri a keresletet, abban a percben a piac árkorrekciót hajt végre és valódi értékén árazza be a továbbiakban az ingatlanokat.

Az ingatlanpiacot a jelzáloghitelezés felfutása motiválta-motiválja

Amikor az ingatlanpiac dinamikáját akarjuk definiálni és leírni, akkor első lépésként érdemes összekötni a jelzáloghitelezés alakulásával. Hosszútávon megfigyelhető a lakosság vásárlási hajlandóságának az emelkedése, amint könnyebben képesek forráshoz (jelzáloghitel) jutni.

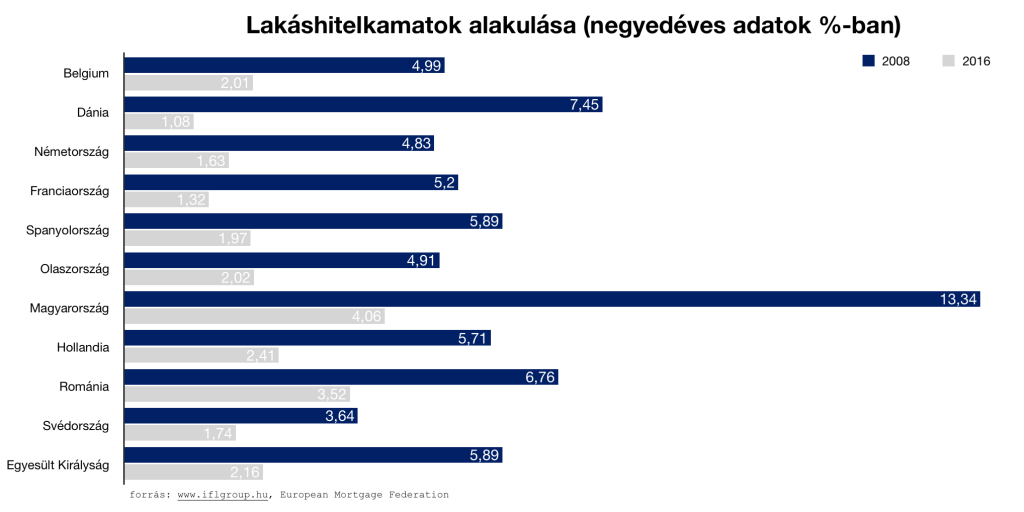

Egész Európában jellemző volt, hogy a válság [első] igazi évéhez képest 2016-ra jelentősen csökkentettek a lakásvásárláshoz szükséges banki jelzáloghitelek (forrás) kamatain, amivel ösztönözték a lakosságot a hitelfelvételre és az ingatlanvásárlásra.

A kedvező kamatozású lakáshitelek beépültek az ingatlanárakba. Tehát a magasabb ingatlanárral közvetlenül növelte a piac a szükséges jelzáloghitel összegét

Az ingatlanárak növekedésével a vásárlók előtt két lehetőség állt ezidáig:

- engednek az igényeikből, hiszen ugyanazért az árért rosszabb/kisebb ingatlant tudnak vásárolni

- több hitelt vesznek fel

Mivel a jelzáloghitelek kamata rekordalacsony, ezért az átlagos ingatlanvásárló könnyebben szánja rá magát + milliók felvételére, hiszen jelen pillanatban a havi költségvetést nem veszélyezteti olyan mértékben, ami már nem lenne elviselhető.

Az ingatlanpiac korrekciója várható, amint a hitelkamatok megemelkednek

Az MNB stabilitási jelentésében is többek között figyelmeztetnek a magyar háztartások kamatfüggőségére, mivel az új hitelek kamatperiódus összetétele még mindig extrém magasan a változó kamatozású lakáshitelek irányába tolódik el. Márpedig a változó kamatozású lakáshitelek vannak a leginkább kitéve a piaci helyzet alakulásának és drágulásának.

Arra számos szakértő figyelmeztet, hogy a jelenlegi kedvező kamatkörnyezet hosszútávon nem fenntartható állapot. Jelentős áremelkedés várható a piacon a kamatok tekintetében, ami azt jelentené, hogy ugyanaz az ügyfél a személyes preferenciáihoz képest kevesebb hitelhez juthatna hozzá.

Bónusz cikk: Milyen szabályoknak kell megfelelnem hitelfelvétel esetén?

Márpedig a drágább hitel és a kevesebb forrás azt jelentené, hogy az ingatlanpiacnak reagálnia kell a helyzetre és aluláraznia az ingatlanjait, mivel csökken a fizetőképes kereslet lehetősége.

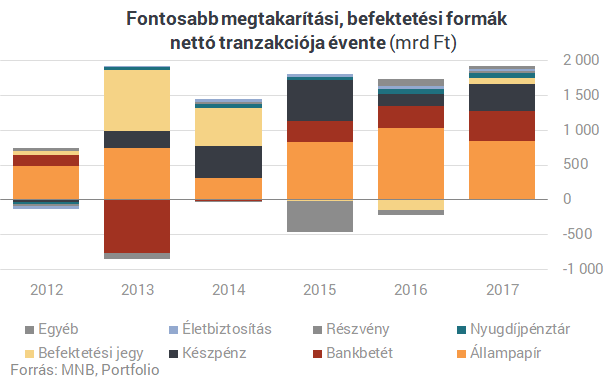

Elfogy a lakosság betétállománya, mint valódi hajtóerő

2017-ben nettó 1932 milliárd forinttal nőtt a háztartások pénzügyi vagyona, amiből nettó 851 milliárd forint (44%) áramlott az állampapírokba, ami visszaesést jelent a 2016-os nettó 1028 milliárd forinttal szemben. 100 új megtakarított forintból 22-t bankszámlára, 20-at pedig készpénzbe „raktak” a magyarok 2017-ben. Ez azt jelenti, hogy a magyar lakosság 2017-es „új vagyonának” (20+22+44)= 86%-a, azaz 1661,52 milliárd forint olyan likvid vagyon, amit akár ingatlanvásárlásra is el lehet azonnal költeni.

Az ingatlanpiac alakulása három fő tényezőtől függ, bármilyen gazdasági időszakot nézünk:

- A lakosság likvid vagyona

- A jelzáloghitelkamatok mértéke

- Az állami ösztönzők mértéke

Magyarország ebből a szempontból tökéletes helyzetben van, hiszen mindhárom tényező adott az ingatlanpiac és ezáltal a teljes gazdaság felpörgetéséhez. Ezekkel az adottságokkal az elmúlt években éltünk. Azonban fontos figyelmeztetés az ingatlanpiac korrekciója szempontjából, hogy egy ponton túl a lakosság az „új vagyonát” nem tudja olyan mértékben növelni, mint az ingatlancélú (és egyéb) kiadásai.

Amikor ez a pont elérkezik, abban a percben a túlkeresletet felválthatja a túlkínálat az ingatlanpiacon, ami az árakra lenyomó erővel hatna, hiszen innentől kezdve a vásárló kerül alkupozícióba.

+1 gondolat: nem szükséges elköltenie a lakosságnak a felhalmozott likvid vagyont. Elég, ha visszatér a megszokott befektetési portfólió kialakításához, azaz visszatalál a befektetési alapokhoz, részvényekhez, ETF-ekhez.

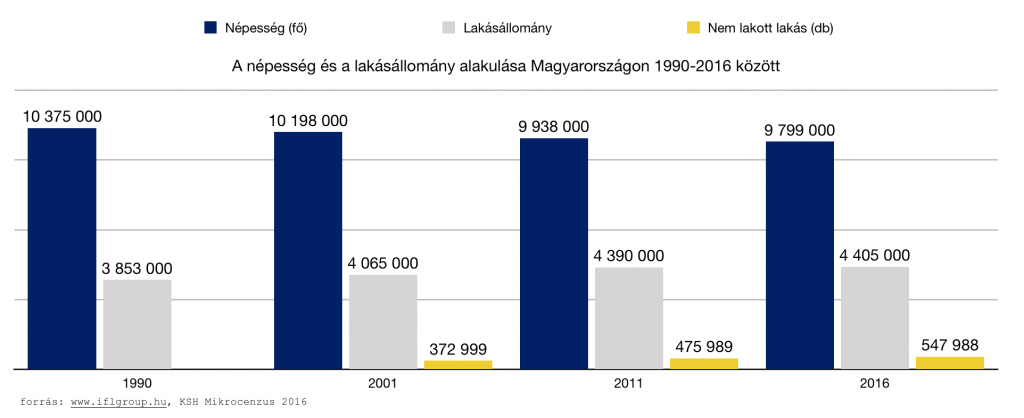

Figyelmeztető jel számunkra a nem lakott lakások számának a növekedése

Az utca emberét megkérdezve vagy különböző statisztikai mutatókat kutatva egyértelműen olyan érzésünk lehet, hogy egy „soha véget nem érő” ingatlanárrobbanás kellős közepette vagyunk. A valóságban azonban érdemes megnéznünk a folyamatok mögött zajló mikrofolyamatokat, mikrotranzakciókat is.

Az alábbi diagrammon láthatjuk, hogy a magyar népesség folyamatosan csökken, miközben a nem lakott lakások száma drasztikusan növekszik. Ez azt jelenti, hogy Magyarország területén egyre több hely válik egyre kevésbé lakottá, míg a populáció alapvetően a nagyvárosokban és az agglomerációba tömörül a boldogulás reményében.

Azonban az agglomerációnak és a kedvelt városoknak van egy fizikai kapacitása mind létszámban, mind munkaerőpiac tekintetében. Nem költözhet mindenki ide, hiába szeretnének. Az agglomeráció egyre kijjebb tolódik (érdemes belegondolni a budai oldalra, ahol 10 évvel ezelőtt az elsődleges agglomerációs vonal Budaörs volt, ma már Érd számít ennek az elméleti vonalnak 20 kilométerrel és két-három településsel kijjebb).

Nagyobb mértékben növekednek a nem lakott lakások száma, mint amilyen ütemben bővül a lakásállomány. Ez figyelmeztető tendencia a jövőre nézve!

Egyre többet kell dolgozni az ingatlanért, ami alátámasztja az első pontot: azaz a drágább ingatlanhoz több hitelt kell felvenni. A kockázat pedig a kamatszint változása!

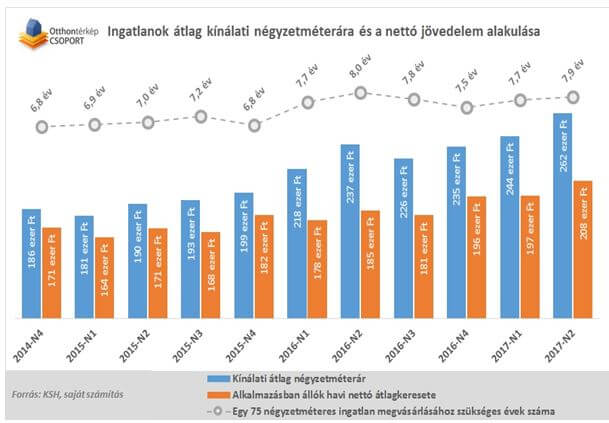

Az ingatlanpiaci árak drágulását igazolja az a statisztika, ami azt mutatja meg, hogy az átlagos jövedelemhez képest hány évet kell dolgoznunk egy 75 nm-es lakás megvásárlásához. Az idő egyre hosszabb, ami azt jelenti, hogy az ingatlan egyre drágább. Mivel a lakosságnak van egy konkrét likvid vagyona, ezért a növekvő többletett hitelből próbálja meg kipótolni.

Mostani alacsony kamatok mellett ez viszonylag egyszerűen működik, az ügyfelek hajlandóak picivel több hitelt felvenni. Emiatt pedig az ingatlanárak magasan tarthatóak a kereslet miatt. De mi történik abban az esetben, ha a hitelek megdrágulnak és az emberek többé nem tudnak „kicsivel több hitelt felvenni”?

A kereslet itt is találkozni fog a kínálattal, mivel kevesebb fizetőképes vevőre jut azonos mennyiségű lakás. Megváltozik az alku-státusz, ami további csökkentést jelenthet a kialkudott árak esetében.

Az ingatlanpiac korrekciója automatikus következménye a lakástakarékok esetleges állami támogatás csökkentésének?

Ma egy nagyon kényelmes piaci egyensúly alakult ki, hiszen rekordalacsony lakáshitelkamatok mellett Európa szerte rekordmagas állami támogatás mellett van lehetőség a lakáscélú öngondoskodás megvalósítására. Ez azt jelenti a gyakorlatban, hogy minden befizetésünk után 30% állami támogatást, maximum évi 72 000 forintot / szerződés kapunk.

Azonban hosszútávon, egy fejlődő pénzügyi kultúrában, ahol a középosztály a továbbiakban már nem az államtól várja a megoldást – hanem a „kötelező sárga csekkek” részének tekinti az öngondoskodását – már egyáltalán nem szükséges ilyen mértékű állami támogatással ösztönözni az embereket. Ráadásul egyre kevésbé kifizetődő az Állam számára az ilyen mértékű állami támogatás. Egyre hangosabban mondják, hogy a jövőben csökkentik az állami támogatás mértékét, ami egy logikus lépés lenne!

Számoljunk közösen, hogy miért érdeke az államnak csökkentenie a költségvetési hatékonyságon túl

Egy átlagos család jelen pillanatban képes 4 db lakástakarékot kötni, amiért cserébe 4 év alatt (támogatással együtt) nagyjából 5 000 000 forintot tudnak összegyűjteni. Emellett persze több-kevesebb sikerrel megpróbálnak a folyószámlán is gyűjteni. Társadalmi szinten jelen pillanatban ez a „megpróbálok sárga csekk nélkül évekig gyűjteni megoldás” halálra van ítélve, mivel az emberek pénzügyileg fegyelmezetlenek.

Az állam érdeke az lenne, hogy a lakosság likvid tőkéjének minél nagyobb hányadát köttesse le a lakossággal lakáscélra.

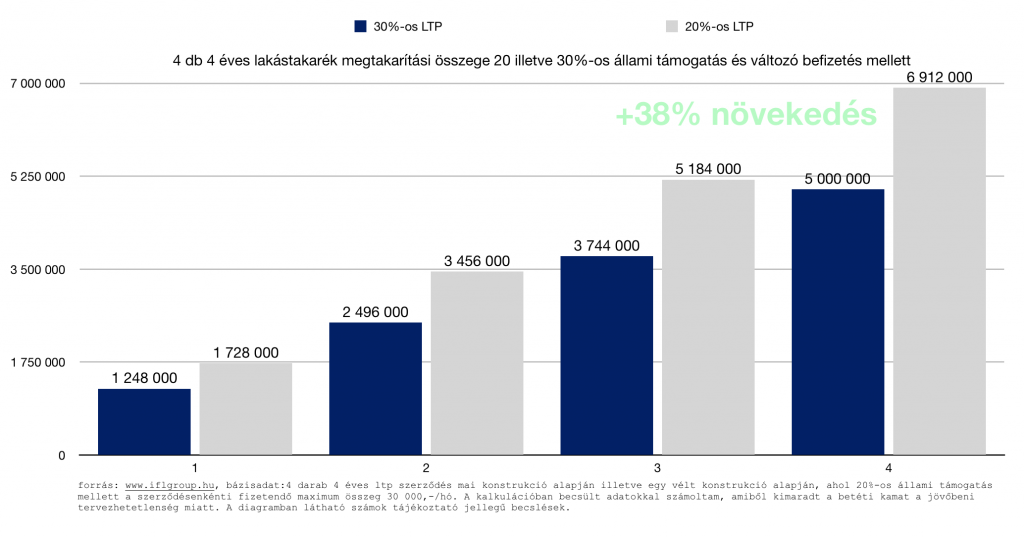

Mi történik abban az esetben, ha az állami támogatás lecsökkenti 20%-ra, viszont a szerződésenkénti maximális betéti összeget megemeli 30 000 forintra/hó, hogy továbbra is elérhető legyen az évi 72 000 forint állami támogatás?

Az Állam ezzel a lépéssel nagyobb léptékű megtakarításra ösztönözne szerződéses keretek között

A diagramból láthatjuk, hogy az állami támogatás csökkentésével és egyidejűleg a maximális betétösszeg megemelésével 4 év alatt 38%-kal nagyobb megtakarításra ösztönözné az öngondoskodókat az Állam. Egyrészt ezáltal enyhülne a költségvetési teher, másrészt viszont szervezettt keretek között tudnának az emberek több pénzt félretenni. Valószínűleg duplán megérné ez a lépés az Államnak.

Első lépésként a Fundamenta bevezette új konstrukcióját, amiben az évi 72 000 forintos támogatás mellett a 20 000 forinton felül további 20 000 forintot, azaz 40 000 forintot lehet szerződésenként befizetni. Ezzel jelenleg azoknak kedveznek, akik magasabb lakástakarék hitelt szeretnének felvenni (magasabb szerződéses összeg) és nem tudnak több lakástakarék kötni. Azonban előremutató ez a lépés, vélhetően tesztelik a piacot, mit szól ehhez a megoldáshoz, amitől már csak egy lépésre van a 20%-os támogatás melletti 30 000 forintos havi betét.

Másrészről elképzelhető, hogy az ingatlanpiac középtávon az állami támogatás mértékével korrigálja a saját árait, hiszen csökken az egy főre jutó állami támogatás összege 20 000 forintos betéti egységre vetítve. Azt nem gondolom, hogy ez a tétel jelentősen mozgatná az árakat, viszont lesznek, akik a lehetőségeik miatt inkább nem vágnak bele az öngondoskodásba.

Hitelt szeretnél felvenni és ehhez keresed a legjobb konstrukciókat? Töltsd ki és segítek!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 12, 2018 | Banki termékek, Cikkek - pénzügyi blog, megtakarítás

Ny.-né Cirmos vagy Bróker Marcsika mond neked valamit, ha csak az elmúlt időszak leghíresebb befetetési csalói közül szeretnénk csemegézni. Joggal merül fel benned is a kérdés, hogy mikor gyanús a befektetés? Mire figyelmeztető jelekre kell odafigyelnünk, ha biztonságban szeretnénk tudni a pénzünket és nem akarjuk kockáztatni, csalókra bízni azt? A cikkben végigvesszük a figyelmeztető jeleket, illetve összeírtam neked ” csaló jelek listát”, amivel egyszerűen ellenőrizhetsz bármilyen lehetőséget!

Minden egy váratlan hívással kezdődik- gyanakodj

Az elmúlt években azért megszokhattuk az úgynevezett „hideghívást” a pénzügyi piacon, amit egy ideje azonban a pénzpiaccal és pénzügyi termékekkel kapcsolatos törvény korlátoz. Ez azt jelenti, hogy még az ajánlói rendszerekben dolgozó pénzügyi közvetítők sem hívhatnak fel téged előzetes engedély nélkül egy fantasztikus ajánlattal.

Mindig legyél szkeptikus, ha valaki egy üzleti-befektetési lehetőséggel keres meg téged. Akkor is gyanakodj, ha ez az illető egy rég nem látott ismerősöd. Természetesen ez nem azt jelenti, hogy bárki keres meg téged egy kihagyhatatlan befektetési ajánlattal, akkor az egy befektetési csaló. Inkább a fokozott figyelmedre van szükség.

Sose bízz meg senkiben, aki magas hozamot ígér rövid időn belül

Tudom, hogy a mérce a banki 0%-hoz közelítő betéti kamat, aminél a pénzed többet érdemelne. Viszont mindig gondolj bele abba, hogy a piac nem véletlenül árazza be magát és a hagyományos befektetési lehetőségek sem véletlenül ígérnek adott időszakban akkora hozamot/kamatot, mint amekkorát.

Mi az a befektetési kockázat? A kockázat a befektetések világában azt jelenti, hogy egy adott befektetési eszköz (pl. részvény, állampapír, stb.) várható hozama mekkora tartományban mozog. Pl. 0% és 12% között, vagy -10% és +30% között, vagy 5 és 8% között. Minél kisebb tartományban mozoghat a várható hozam, annál kevésbé kockázatos a befektetés. Statiszkai szempontból nézve a kockázat nem más, mint egy eszköz múltbeli hozamainak szórása.

Ha valaki esküdözik, hogy bizony az ő befektetési lehetősége a piaci átlagnál lényegesen magasabb hozamot képes elérni, és mindezt rövid idő alatt (pl.: 10% havonta), akkor két dolgot kell feltételezned:

- rendkívül kockázatos befektetési lehetőségről van szó

- át akarnak verni

Bónusz cikk 1: Te is szeretnél Bitcoint? Megmutatom, hogyan működik a rendszer

Az erőszakos értékesítő gyanús lehet

Óvakodj attól az értékesítőtől, aki bűntudatot akar benned kelteni és szinte lehülyéz téged, mert hezitálsz az adott befektetési lehetőségen. A termékbe vetett hit az egy fontos dolog, de nem szabad összekeverni a fanatizmussal vagy a fanatizmusnak álcázott átveréssel.

Tudnod kell, hogy nem létezik tökéletes és mindenki számára egyaránt értékes -megfelelő befektetési lehetőség. Ha valaki mégis erőszakos állítja, hogy ez a szent grál, és neked csak el kell venned, akkor elképzelhető, hogy valami nem stimmel!

Amikor befektetési döntést hozunk, akkor alapvetően az alábbi három jellemző közül kell döntenünk-fontossági sorrendet felállítani. Nem teljesülhet mindhárom tényező egyszerre, azonos hatékonysági fok mellett!

Bróker titkos kapcsolatokkal? Nem gyanús?

A csalók közkedvelt módszere elhitetni a gyanútlan áldozattal, hogy exkluzív kapcsolatokkal rendelkeznek, ahonnan a „belső információkat” meg lehet szerezni és mindez számodra is elérhető, hiába fektetsz be csak pár százezer-pár millió forintot.

Hidd el, hogy senki nem akarja veled megosztani az aranyat éri belső információkat (ráadásul törvénytelen a bennfentes kereskedelem), pláne nem azért a pénzért, amennyiért beszállnál első körben. Érdemes gyanakodni, ha valaki úgy kezel téged, mintha százmilliókat fektetnél be.

Mi az a bennfentes kereskedelem? A bennfentes kereskedelem egy gazdasági bűncselekmény. Lényegében bennfentes információval kapcsolatos olyan tiltott magatartás, amely pénzügyi eszközre vonatkozó ügylettel vagy előnyszerzéssel függ össze.

Mikor gyanús a befektetés? Ha egyszerre lehetsz befektetője és értékesítője a terméknek.

Nem minden esetben igaz a címbeli állítás, de valljuk be, hogy rendkívül gyanús lehet(ne) számodra, ha egy ismeretlen felkeres az évszázad üzleti lehetőségével, majd felajánlja számodra, hogy te is váljál a szervezet értékes tagjává és áruld a lehetőséget.

Nagy valószínűséggel ilyen esetben egy Ponzi sémára felépített piramisjátékhoz akarnak elcsábítani, ahol a magas ígért hozamokat, az új belépők befizetéseiből fedezik. Rád pedig azért van szükségük, mert így férnek hozzá az ismerettségi körödhöz és tudnak tovább bővülni!

Mindig maradj szkeptikus és tedd fel magadban a kérdést, hogy miért van rád szükségük, ha ennyire jó ez a befektetés? Miért nem fizetik meg a profi szakembereket, akik sokkal hatékonyabban el tudják adni a befektetést?

Bónusz cikk 2: Az MLM legnagyobb igazságai

„Ez a következő nagy durranás”- Ugye te nem akarsz kimaradni?

Ha valaki azzal keres meg, hogy ez itt a következő nagy durranás, ami akkorát szól, mint a Facebook, akkor érdemes óvatosnak lenni, és amit mondanak, azt elosztani kettővel. Tipikus narratívája ennek az érvelési technikának, hogy „ugye te nem akarsz ebből kimaradni?”.

Persze, hogy nem akarunk kimaradni, de ezt a típusú befektetési lehetőséget alapvetően kockázati tőkének hívjuk, amikre más játékszabályok érvényesek, mint amire alap esetben te gondolsz, aki a banki lekötések világában szocializálódott. Akár a teljes tőkédet elbukhathatod. Sőt 1000 ilyen lehetőségből 999 teljes bukta és 1 az, ami bejön.

Vajon ez lesz az az 1 lehetőség?

Kövesd a pénz útját!

Amikor engem megkeresnek egy fantasztikus befektetési lehetőséggel, akkor első dolgaim között szerepel, hogy elkezdem a pénz útját követni. Látnom kell, hogy a rendszernek miért éri meg a működés és mi történik egy pesszimista feltételezés esetén!

Legutóbb ilyen volt egy (általam is) lefülelt Bitcoin bányászatra épített MLM szisztéma, ahol a pénz mozgásának az útját találtam nagyon felelőtlennek és veszélyesnek. Történt ugyanis, hogy az MLM cég a saját részét az állítólag kibányászott Bitcoin-ból vette el, amit Bitcoinban tartott. Ez azért probléma, hiszen a kriptovaluta extrém volatilitással rendelkezik, miközben egy bányászfarm költségeit (rezsi) dollárban kell megfizetni és minden hónapban azonos.

Azt feltételeztem, hogy a Bitcoin drasztikus árfolyamzuhanása esetén (ekkor az árfolyam 17 000 volt) likviditási problémák merülhetnek fel a rendszerben, ami a rendszer működését és a tagok befizetéseit is veszélyeztetné. Azóta a Bitcoin 6 000 alá merült és ez a cég egyszerűen „elhallgatott”.

Ne akard eltüntetni a pénzt az állam elől!

Nagyon divatos érvelési technika, hogy a befektetéseddel a magas adókat elkerülheted. Valóban léteznek adóoptimalizációs technikák, azonban a az optimalizáció és adóelkerülés között törvényi megkülönböztetés van. Az előbbi legális, az utóbbi büntetendő.

Ráadásul azzal, hogy kisbefektetőként (és laikusként) a pénzedet kivonod az Állam látóköréből, úgy a hatóságéból is eltűnsz, akik így nem fognak tudni segíteni számodra és megszünnek azok a jogaid, amik megvédenének téged, mint befektető (lásd: OBA…stb).

Ha semmilyen hivatalos papírt és szerződési feltételt nem mutatnak meg…

Bármilyen befektetést kötsz meg, fontos, hogy tisztában legyél a szerződési feltételekkel, esetlegesen rejtett költségekkel. Önmagában gyanús az a befektetési lehetőség, aminél az értékesítő nem tudja azonnal prezentálni a szerződési feltételeket, prospektust és a befektetéssel járó dokumentumokat.

Magyarországon mostanában több befektetési csalásnál előkerült, hogy a szerződés kézzel írott papírfecnire volt hányva vagy olyan nyomtatott szerződést akartak az emberrel aláiratni, ami semmilyen szinten nem felelt meg a formai követelményeknek.

Fuss, ha az adott cégnek nincsen magyarországi engedélye a működésre és befektetési szolgáltatások közvetítésére, befektetések gyűjtésére!

Ezt nagyon egyszerűen, az mnb.hu oldalon tudod ellenőrizni, hogy az adott cég rendelkezik e a megfelelő engedélyekkel ahhoz, hogy a tevékenységét folytathassa. Amennyiben nem találsz a cégról semmilyen infót, érdemes felvenni a kapcsolatot az MNB-vel vagy a Fogyasztóvédelemmel, hogy segítsenek ebben.

Ha az eredmény közelít a nullához vagy kiderült az engedély nélküli működés, akkor egyrészt nem szabad befektetned, másrészt érdemes értesíteni a hatóságokat engedély nélküli működés gyanújára.

4 könnyen megjegyezhető alaptörvény a befektetési csalás kapcsán:

- Magas hozam, alacsony kockázat

- Forró tipp vagy belső információ

- Nyomást gyakorolnak rád a vásárlásra

- A cégnek nincsen működési engedélye

Bónusz cikk 3: Miben tartják pénzüket a szegények és a gazdagok?

Szeretnél nyugdíjcélú megtakarítást kötni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 9, 2018 | Banki termékek, Hitel, info

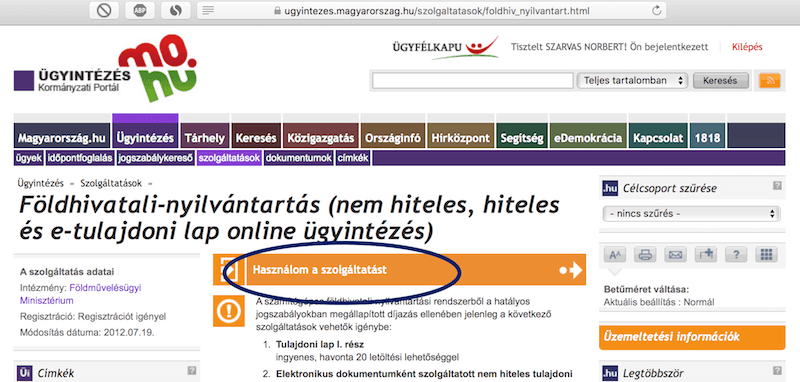

2018-ban tovább folytatódik az országban tapasztalható ingatlan vásárlási láz. Ráadásul az ingatlanok jelentős részéhez továbbra is igénybe veszik az ügyfelek a kedvező kamatozású lakáscélú hiteleket és a CSOK támogatást. Minden lakással kapcsolatos tranzakció esetén fontos a tulajdoni lap lekérése, amit ezentúl már elektronikusan is el tudunk végezni! A cikkben végigvesszük a folyamatát a tulajdoni lap lekérésének, hogy még egyszerűbb legyen az ügymenet!

1. Szükségünk van Ügyfélkapu regisztrációra az elektronikus ügyintézéshez

Ha még valamilyen csoda folytán elkerült minket az Ügyfélkapu szükségessége, akkor itt az idő, hogy ezt pótoljuk. Ugyanis Ügyfélkapun keresztül ma már számos fontos hivatali ügyet el tudunk intézni, mint például az egyéni vállalkozás indítása-kezelése, elektronikus adóbevallás ellenőrzése NAV által elkészítve vagy éppen az erkölcsi bizonyítvány igénylése.

Az Ügyfélkapu regisztrációját bármely természetes személy megteheti. A személyes ügyfélkapus azonosító létrehozását nekünk kell kezdeményezni bármelyik okmányirodában, kormányhivatali ügyfélszolgálati irodában, adóhatóság ügyfélszolgálatán vagy külképviseleten vagy elektronikusan, 2016. január 1-jét követően kiállított érvényes személyazonosító igazolvány birtokában a ugyfelkapu.gov.hu/regisztracio/regEszemelyi felületen.

Ha megvan az Ügyfélkapu azonosítónk, akkor irány a földhivatali- nyilvántartás

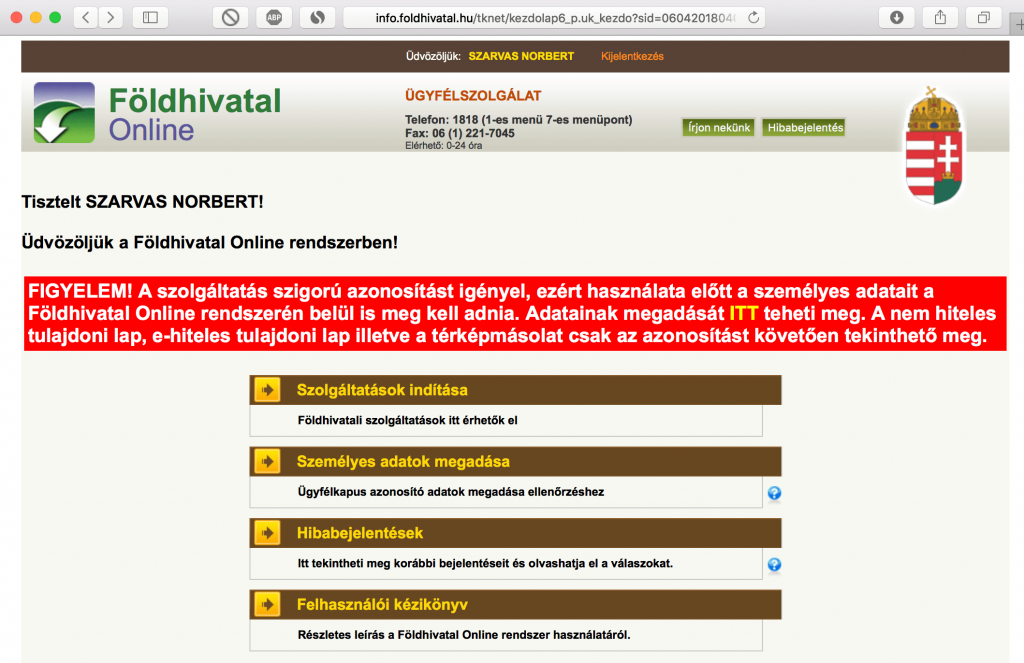

2. Belépünk a takarnetbe, extra azonosítás szükséges

Miután a tulajdoni lap lekérése céljából tovább navigáltunk a Takarnet szolgáltatásra (Földhivatal oldala), az alábbi kezdőoldal fogad minket, ahol figyelmeztetnek arra, hogy a fokozott adatvédelem miatt megint meg kell adnunk az adatainkat!

Miután megadtuk az alapadatainkat, rákattintunk a [jóváhagyás] gombra és egy gyors oldafrissítést követően semmi nem történik. Valamiért nem navigál minket vissza a főmenübe, így ezt nekünk kell manuálisan megtenni a naracssárga csíkban levő [kezdőlap] feliratra való kattintással.

Visszakerültünk a főoldalra, ahol már nincsen a piros figyelmeztetés.

3. A tulajdoni lap lekérése

Négy lehetőségünk van a fő oldalon, nekünk jelen pillanatban a szolgáltatások indítása/ingatlan keresése/keresés cím alapján szolgáltatásra van szükségünk, amit 3 gombnyomásra érünk el.

Ahogyan navigálunk a menük között, úgy láthatjuk, hogy lehetőségünk van többek között a korábbi lekérdezéseinket is újra megnézni!

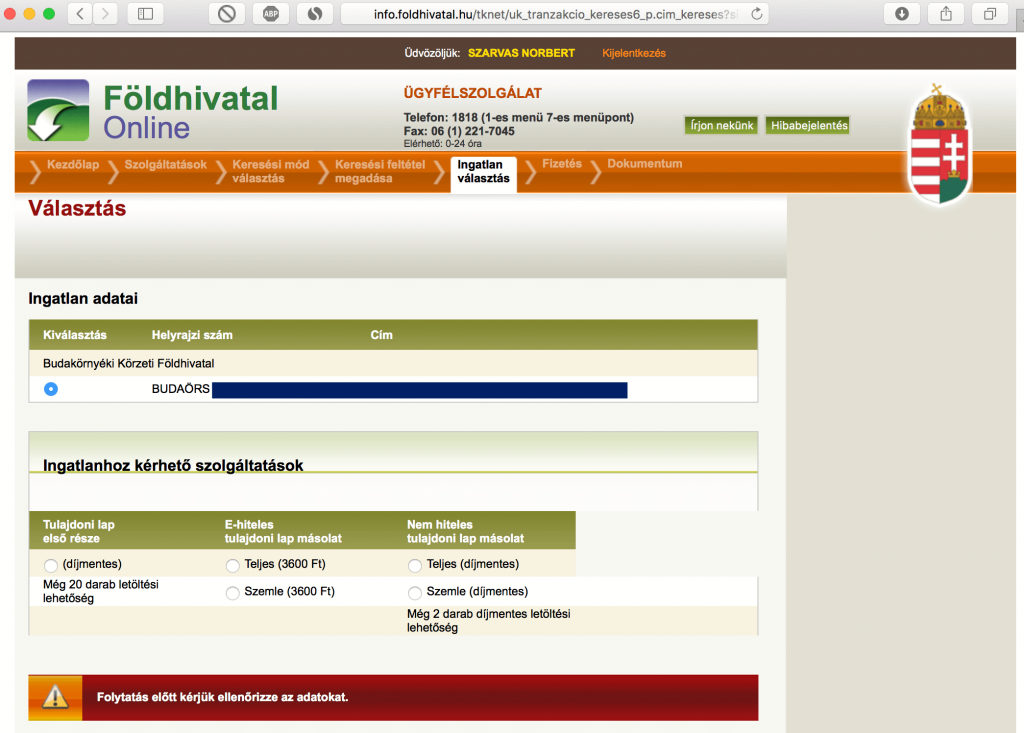

Miután beírtuk az általunk kiválasztott ingatlan címét, kapunk egy összesítő oldalt, ahol kiválaszthatjuk a számunkra fontos tulajdoni lap változatot. Itt érdemes figyelni az árakra és a tulajdoni lap minőségére, hiszen példáula bankban nem fogják a jelzáloghitelhez elfogadni a szemlét.

Tulajdoni lap változatok és árak

- Tulajdoni lap első része díjmentes (havonta magánszemélyenként maximum 20 db)

- E-hiteles tulajdoni lap másolat

- teljes: 3 600 Ft

- szemle 3 600 Ft

- Nem hiteles tulajdoni lap másolat (összesen 2 db letöltési lehetőség)

- teljes: díjmentes, utána 1 000 Ft

- szemle: díjmentes, utána 1 000 Ft

Ha minden stimmelt és kiválasztottuk a számunkra megfelelő tulajdoni lap opciót, akkor a tovább gombot megnyomva máris megkapjuk a tulajdoni lap lekérésének az eredményét.

4. Tulajdoni lap lekérése földhivatalból

A tulajdoni lapot ugyanakkor a földhivatalból is le tudjuk kérni személyesen (mostmár az ország bármelyik földhivatalából el tudjuk ezt intézni, nem kötelező az illetékes földhivatalba elmennünk ezért). Azonban családi házaknál kifejezetten fontos információ, hogy a térképmásolatot továbbra is kizárólag az illetékes földhivatalból tudjuk beszerzeni.

Az alábbi költségekre kell felkészülnünk, ha a földhivatalból szeretnénk lekérni a tulajdoni lapot, térképmásolatot

- Hiteles, teljes papír alapú tulajdoni lap másolat: 6 250 Ft

- Hiteles, szemle papír alapú tulajdoni lap másolat: 6 250 Ft

- Térképmásolat (hitelesített): 3 600 Ft

- Térképmásolat (nem hitelesített) 2 400 Ft

- Földhasználati lap másolat 800 Ft/oldal

5. Ingatlan-nyilvántartási eljárás

Mi az a kérelem (megkeresés)?

Az eljárás az ügyfél kérelmére vagy hatósági (bírósági) megkeresésre indul. Az ingatlan-nyilvántartásba jog vagy tény keletkezését, módosulását, illetve megszűnését kérelemre lehet bejegyezni, ami azt is jelenti, hogy – főszabályként – csak az a jog jegyezhető be, illetve tény jegyezhető fel, illetve törölhető, amelyet a kérelem vagy megkeresés megjelöl.

A kérelmet a bejegyzés alapjául szolgáló szerződés (jognyilatkozat) keltétől számított 30 napon belül kell benyújtani az ingatlan fekvése szerint illetékes földhivatalhoz. A kérelem kötelező nyomtatvány, annak adattartalmát a 109/1999. (XII.29.) FVM rendelet melléklete tartalmazza. A formanyomtatvány letölthető itt. A földhivatal tehát csak a kérelemben foglaltak alapján járhat el, ezért fontos a kérelem pontos kitöltése. A kérelemhez csatolni kell a bejegyzés alapjául szolgáló okiratokat (2db eredeti és 1db másolati példányban), valamint az adott ügytípustól függően a jogszabályban előírt egyéb mellékleteket.

Mi az a bejegyzés alapjául szolgáló okirat?

A kérelemhez két eredeti és egy másolati példányban kell mellékelni a bejegyzés alapjául szolgáló okiratot, illetve csatolni kell a bejegyzéshez és az illeték megállapításához szükséges egyéb iratokat is. Ha az okirat hiányos, vagy módosításra szorul (pl. a jogcím, a szerződő felek személye, illetve aláírása, az érintett ingatlan, vagyis a település, a fekvés és a helyrajzi szám pontos megjelölése, az ügyvédi ellenjegyzés, közjegyzői hitelesítés, vagy a változás átvezetéséhez szükséges záradékolt változási vázrajz tekintetében) , úgy a kérelmet a földhivatalnak hiánypótlási felhívás kiadása nélkül el kell utasítania. Az ingatlan-nyilvántartási eljárásban jog bejegyzésére, tény feljegyzésére csak az ingatlan-nyilvántartásról szóló 1997. évi CXLI. törvényben (a továbbiakban: Inytv.) meghatározott okirat alapján kerülhet sor.

Mi az a Széljegyzés?

Tulajdoni lap tartalmát érintő kérelem esetén a beadvány iktató számát a benyújtás napján a tulajdoni lapra rávezetik, ez a széljegyzés. A széljegy a bejegyzés, feljegyzés, átvezetés iránti eljárás megindítását tanúsítja, egyben jelzi az ügyek elintézésének sorrendjét is. A beadványok elintézésére harminc napos határidőt biztosít a jogszabály, ebből adódóan a széljegy a kérelem teljesíthetősége szempontjából csak tájékoztató jellegű, mivel a földhivatal ekkor még nem döntött arról, hogy a kérelemnek helyt ad, vagy elutasítja. A széljegy utal a beadvány tartalmára, továbbá abból megállapítható a jogosulttá váló (kérelmet benyújtó) ügyfél neve és a jogváltozás tárgya.

A széljegynek – az informatív tartalmán túl – a bejegyzésre váró jogok és egyes jogilag jelentős tények körében fontos szerepe van azok egymáshoz való viszonyának meghatározása szempontjából is. Az ingatlan-nyilvántartásban egy-egy bejegyzés ranghelyét és ezzel a bejegyzések rangsorát a bejegyzés, feljegyzés iránt benyújtott kérelem iktatási időpontja határozza meg. Fontos ugyanakkor, hogy ranghelyet csak olyan kérelemmel lehet alapítani, amelyhez a bejegyzés alapjául szolgáló okiratot is mellékelték.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.