Szerző: Szarvas Norbert | szept 19, 2018 | Cikkek - pénzügyi blog

Mi szükséges ahhoz, hogy egy jól működő céget valaki kiváló céggé alakítson át? Ezt a kérdést kutatva áldozott Jim Collins és csapata közel 15 ezer munkaórát a megfejtésre. A kérdésük az volt, hogy “lehet-e kiváló cég egy jó cégből, és ha igen, hogyan?” Ekkor született meg a Jóból kiváló című könyv, amiben megtalálhatjuk a választ. Talán az “ötös szintű vezetés” lesz a kulcs?

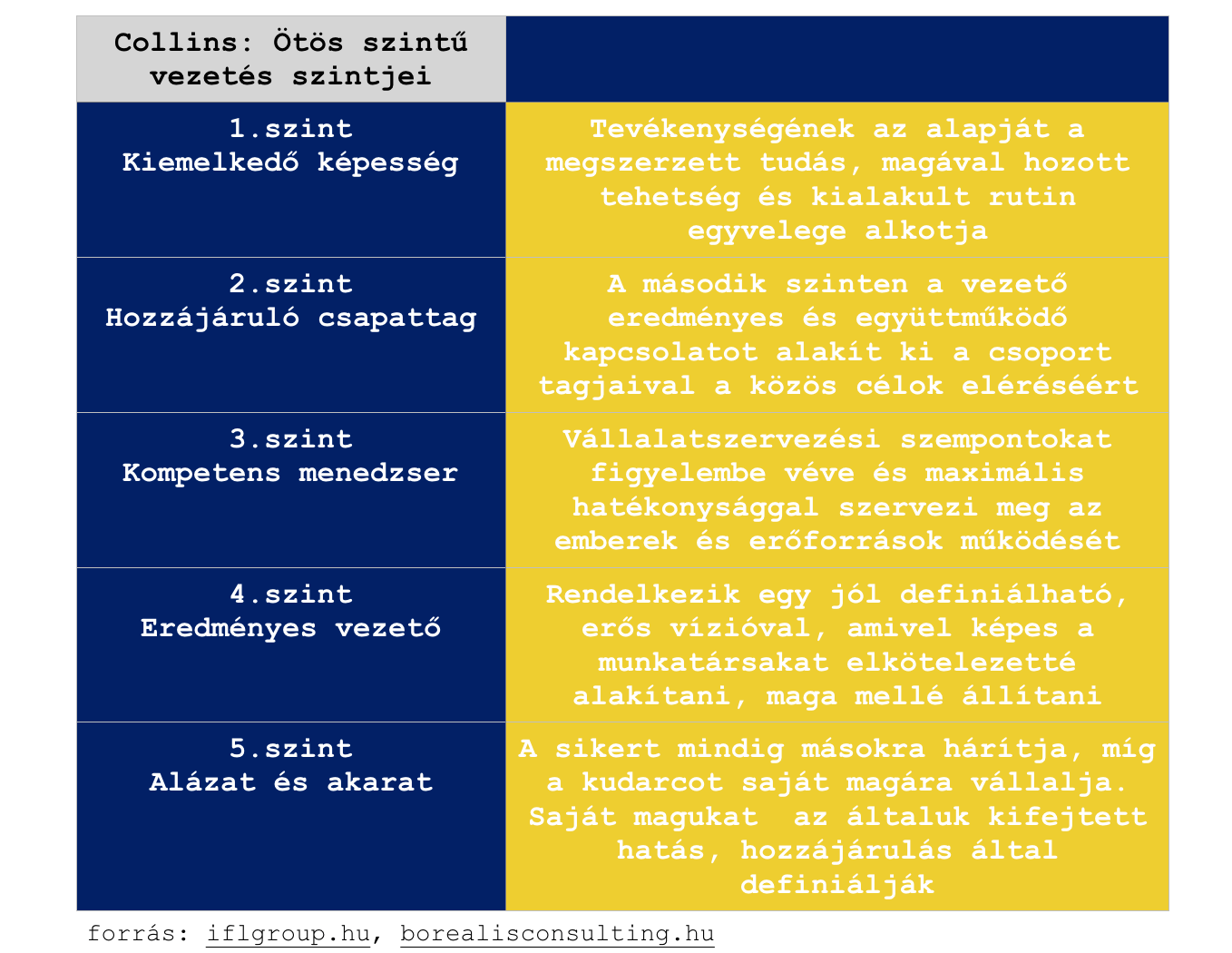

Collins vezetési szintjei

Nézzük meg, hogy Collins az “ötös szintű vezetés” különböző szintjeit milyen preferenciák alapján állapította meg. Milyen tulajdonságokkal kell bírnia egy átlagos vezetőnek és miben különül el a valóban kiváló vezető tőle?

Hogyan válljunk „ötös szintű vezetővé”?

Jim Collins könyve segít a megoldásban gyakorlati megoldással, tippekkel és hivatkozásokkal. Ezekből szemezgetünk, hogy jobban megértsük ennek az elvnek a nagyszerűségét és létjogosultságát:

Stockdale paradoxon

Jim Stockdale admirális 8 évig volt vietnámi hadifogoly. Ő dolgozta ki ezt a paradoxont, aminek a lényege, hogy mindenáron őrizzük meg pozitív hitünket a jövőre nézve, higgyünk abban, hogy minden nehézség és akadály ellenére a végén elérjük a célunkat.

Stockdale admirális az alábbi jótanácsokkal látja el a vezetőket:

- Kérdésekkel vezess, ne válaszokkal

- Párbeszédet és vitát, ne pedig kényszert és erőszakot alkalmazz

- Boncolást végezz, ne tetemre hívást

- Alakítsd ki a “piros zászló” mechanizmusát (ez azt jelenti, hogy az információ úgy kell átalakítanunk-megalkotnunk, hogy az mások számára hivatkozási pontként, megkerülhetetlen információként szolgáljon)

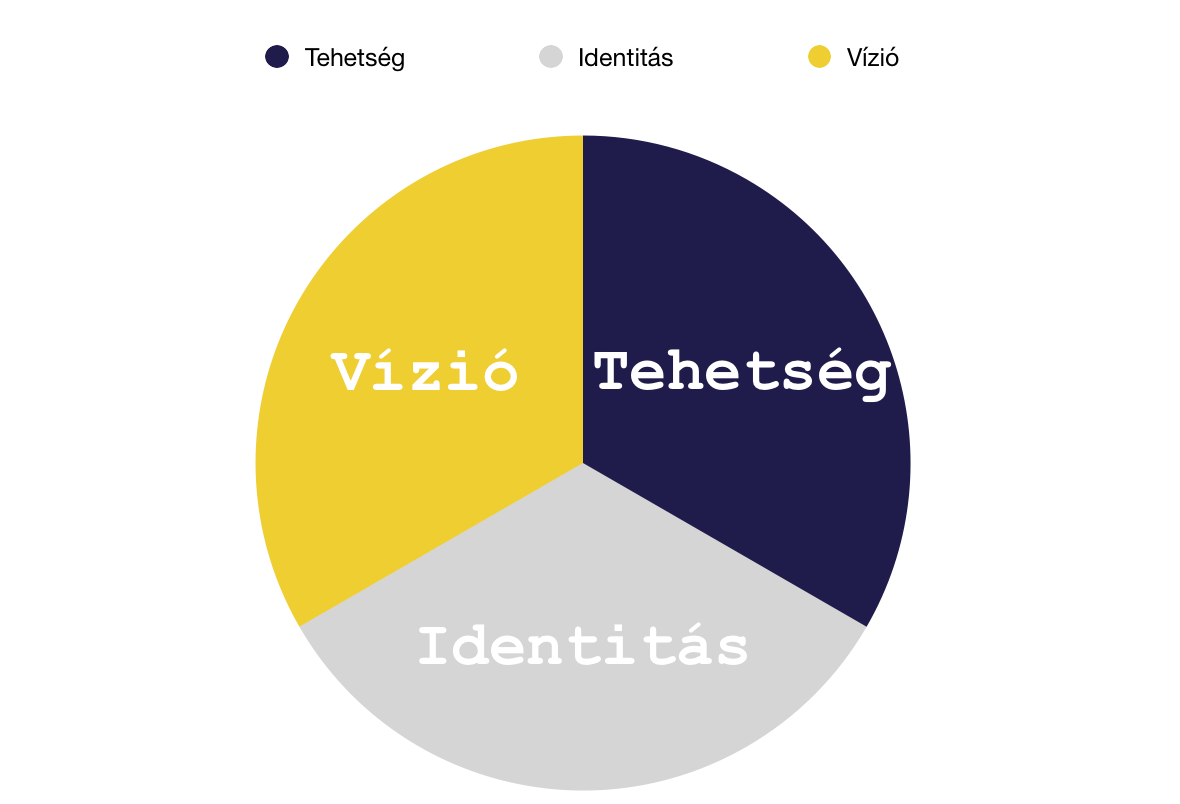

Zsiráf elv

Az oroszlán sok dolgot tud, de a zsiráf egy nagyot. Habár Collins sündisznó elvet említ, azonban talán mégis találóbb a zsiráf, mint metafora, ami a “soha nem látott magaslatok elérésében” fejlesztette magát tökélyre.

Ezen elv mentén érdemes rendelkeznünk válaszokkal az alábbi három kérdésre (három kör metszéspontja):

- Mi az , amiben a világon a legjobbak lehetünk?

- Mi fűti a saját létünket (gazdasági identitás)?

- Mi az, amiért hajlandóak vagyunk lelkesedni, küzdeni?

Ha ezekre a kérdésekre megkapjuk a választ vezetőként, akkor máris a következő szintre léphetünk.

A fegyelem kultúrája

Minél következetesebben vagyunk képesek elvégezni a saját feladatainkat, vezetni az embereinket, annál több lehetőségünk nyílik hosszútávon a növekedésre és a “kiváló cég” eléréséhez Collins szerint.

Minden lehetőségnek, ami az utunk elé kerül illeszkednie kell valamilyen szinten a “három kör” valamelyik cikkelyébe, ha valóban el akarjuk érni a célunkat.

Érdekesség, hogy Collins és csapata a Fortune 500 listán szereplő cégek közül csupán 11-et titulált kiválónak, miközben a siker kulcsát keresték. Ennek oka, hogy számos cég a listán nem kellően fegyelmezett, viszont szükségszerűen intuitív, ami önmagában hatalmas kockázatot rejthet.

Ültessük át az elméletet magyar környezetbe gyakorlati alapon

Azt gondolom, hogy minden, a világon elismert szakmai könyv remek lehetőséget szolgáltat számunkra arra, hogy megismerjünk fontos gondolatokat. Azonban egyáltalán nem mindegy, hogy a “jó tanácsok” az amerikai gigapiacra vagy pedig az aprócska magyar piacra íródtak.

A magyar környezetbe való átültetéshez remek lehetőség lehet, ha elismert és sikeres magyar illetve neves külföldi felsővezetőkkel ülünk le egy kerekasztalbeszélgetés során átbeszélni, mit jelent az “ötös szintű vezetés”, mindezt a “Kiválóság a szervezetben” vezérfonalra felcsavarva, eköré építkezve.

A Borealis Catalyst Group éppen ezért szervezte meg immáron harmadik alkalommal azt a kerekasztalbeszélgetést, ami megfelelő alkalmat nyújthat számunkra az “ötös szintű vezetésben” való elmélyüléshez, a fejlődni vágyókkal való networkingeléshez az üzleti reggeli során vagy éppen más nézőpontok meghallgatásához.

Kees Ekelmans is előad a rendezvényen

Kees Ekelmans tapasztalt vezető, aki olyan multinacionális cégek vezetésében vett részt, mint az Unilever, Hunter-Douglas és az AkzoNobel. Ezen szervezetek életében a jelenlétének hozzáadott értéke az energia – célorientáltság – és proaktivitás vállalati kultúrába való integrálása volt.

Tanácsadó vállalata a hágai Leaping Orange szakított az unalmas és hosszadalmas bemutatók, jelentések elkészítésének gyakorlatával. Helyette 1 oldalas terveket készítenek a cégek számára, gyakorlati tanácsokat adnak, illetve ideiglenes szerepet vállalva támogatják a vezetést.

“ Évtizedes tapasztalatunk megtanította számunkra, hogy létezik egy dolog, amit nem tanulsz meg a Harvard-on: A csapatot mozgósítani kell – ez a mi szakértelmünk. Az üzleti növekedés a csapat mozgósításával érhető el! “

A következő rendezvény:

helyszín: Spoon rendezvényhajó, Budapest

időpont: 2018. szeptember. 28 – 8:30-11:00

Link: Ötös szintű vezetés: Yin és Yang

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 17, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Egyik szakmai csoportban merült fel vitaindítóként az „év honlapja verseny”, ami egy viszonylag jól brandingelt imázsépítő, ámbár erősen belterjes verseny. A cél, hogy megszerezzük a „matricát”, ami majd viríthat a prospektusainkon. Ehhez hasonló imázsépítő a Superbrands díj, amitől azt az érzetet várhatjuk, hogy az adott cég nagyon megbízható és minőségi. Tényleg így van?

Az „év honlapja” tényleg minőségi kvótát nyújt?

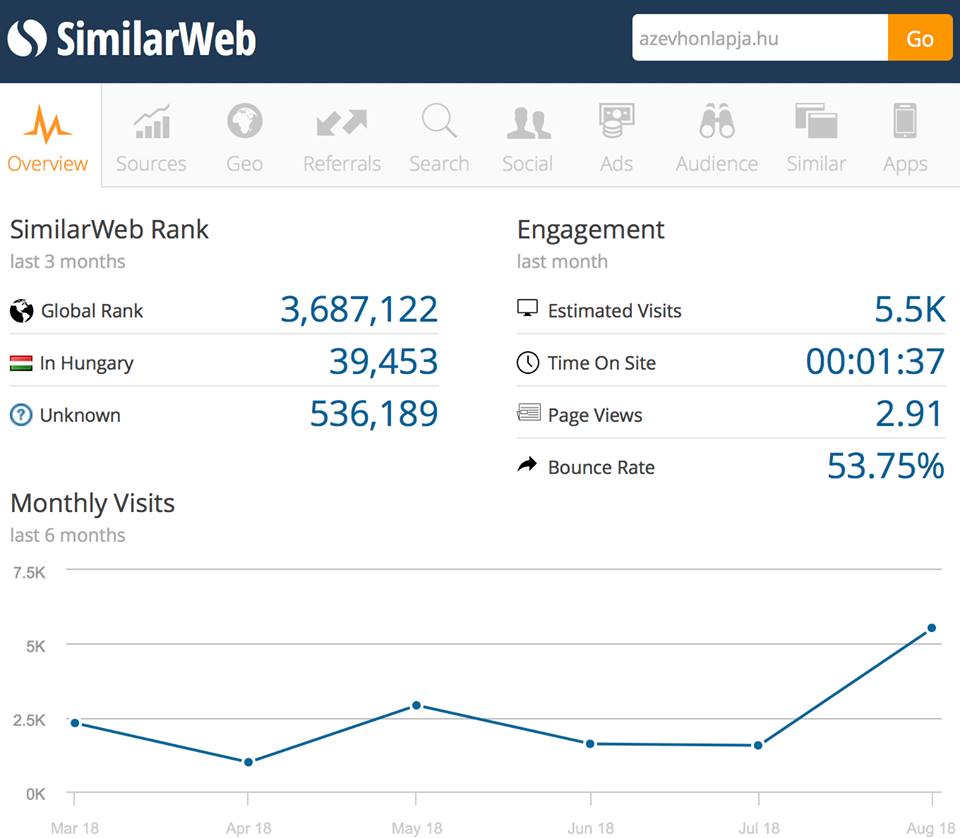

Szakmai ártalom, de minden honlap esetében megnézem a becsült látogatottsági forgalmát és a keresési címkéket, hogy képet kapjak az adott oldal volumenéről. Ebben az esetben, amikor lassan a nevezés végéhez érünk, azaz a finishben a látogatottság 1 hónap alatt 5 500 becsült forgalmat jelzett, míg az érkezők 49%-a a Google keresőből.

Ez mit jelent? Saját számításaim szerint ez azt jelenti, hogy az augusztusi 5 500-as becsült forgalom közel fele olyan látogató volt, aki visszatérő vagy szakmai. Azaz a létszám fele biztosan nem a hirdetési csatornákon „betévedt” szavazó, aki potenciális vevő lenne.

Merül fel a kérdés, hogy havi 1-2 000-es teljes látogatottságért (ez még nem a saját oldalunk látogatottsága az „év honlapja” oldalon) cserébe megéri e kifizetni a 33e+ÁFA nevezési díjat, reklámozni a branding oldalt és aktivizálni a saját közönségünket, hogy nyomjanak egy like-ot.

ugyanis a versenyben több esélyünk van, ha több like-ot kapunk. Tehát a like=minőség? Nem hiszem…

A Superbrands és társai szintén nem valós kvótát adnak ez alapján

Érdekes a vásárló működése. Ha azt látja valahol, hogy az a hely „el van ismerve”, akkor megnő a bizalom a hely iránt. Különösebb kutatás nélkül adjuk meg az adott hely/vállalkozás/honlap minőségkvótáját egy látens „matrica” miatt. Végső soron pedig nő a bizalmunk, lankad a figyelmünk és könnyebben vásárolunk.

Pedig általában ezek a „kvóta matricák” nem szólnak másról, minthogy egy viszonylag szűk létszámú fizetős versenyben

- ki a legjobb

- ki fizette be a legtöbbet

- kinek vannak a legjobb kapcsolatai a verseny megnyeréséhez

Egy híres blogon is láttam minőskvótákat

Egy motivációs, ámbár nagyot futott blogon is megtaláltam ezeket a minőség kvótákat:

- „vállalható vállalkozás 2017”- ami nem más, mint egy önbevalláson alapuló online teszt, ami a végén kiküldi a matricát. Arra jó, hogy azt az érzetet keltse bennünk, hogy ez egy rangos vállalkozás, akivel dolgunk van

Voltak még más kvóták, amik mögé nézve – és ismerve az utána következő tartalommarketinges kapcsolatokat – hamar rájöhetünk, hogy itt nem egy független szervezet, nagy mintából kiválasztott rangos díjáról van szó, hanem különféle háttérmegállapodásokról és parasztvakításokról.

Ignoráljuk ezeket a minőségkvótákat

Az igazság az, hogy attól nem lesz jobb egy biztosító, hogy bevásárolja magát a Superbrands díjba, majd egymás utáni 4-5-6 éven keresztül „elnyeri azt”. Nem lesznek jobbak a termékei, nem lesz megbízhatóbb. Semmivel sem kapunk több értéket, mint a kvóta matrica nélkül. Az egész arról szól, hogy létrejönnek ilyen félig-meddig zárt kvótacsoportok, amikkel kimatricázzuk a cégünket és cserébe a vásárlónak könnyebben tudunk értékesíteni.

Mondok egy példát

Szerinted mi a különbség az egyik lakástakarék és a másik lakástakarék terméke között, amikor gyakorlatilag (törvényileg garantáltan) ugyanazt kapjuk? Semmi? Akkor hogyan lehet az egyik minőségdíjas, míg a másik nem? A válasz az, hogy az egyik fizetett érte, a másik pedig nem. Más különbség nem lesz, nem lehet, hiszen a törvény sok mindent garantált számunkra, a versenyt azonos feltételek közé szorítja.

Amit tudatos fogyasztóként tehetünk, hogy ignoráljuk ezeket a díjakat és semmilyen szinten nem veszünk róluk tudomást. Máskülönben folyamatosan a minőségérzet hamis befolyásoltságának a lázában égve fogunk vélhetően rossz, megalapozatlan döntéseket hozni.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 12, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

A zsebpénz intézménye az egyik legfontosabb nevelési eszközünk, amivel felkészíthetjük gyermekünket a felnőttkori kihívásokra, mint például kockázatkezelés, pénzügyi fegyelmezettség, stratégia alkotásának a képessége…stb. Ezt lehet jól és rosszul csinálni. Ebben a cikkben ötleteket írtam össze, hogy mikor igen, mikor ne használjuk a zsebpénzt, mint ösztönző.

A gyerekek feladták a zsebpénz intézményét!

Érdekes, amíg a mi gyerekkorunkban zakatolt folyamatosan az agyunk, hogyan lehetne több zsebpénzünk, ötleteltünk, addig a mai gyerekek feladták a zsebpénz intézményét!

“Amikor pénzre van szükségük, mint Ellie-nek, a szüleitől kell kérniük… Nehéz megmondani, hogy a bevételek szülői felügyelése a szülők vagy a tinik ötlete-e. Ha a szülőké, akkor arra utal, hogy a szülők nem hiszik, hogy a végzős középiskolások készen állnak kezelni a saját pénzüket. Vagy talán a tinik rájöttek, hogy több pénzt szedhetnek ki a szüleikből?” – részlet az iGeneráció című könyvből

Én gyerekkoromban úgy akartam több zsebpénzt szerezni, hogy…

1. Nyáron sörös üvegeket gyűjtöttünk

Talán olyan 8-9 éves forma lehettem, amikor a nyári szünetben egyik iskolatársammal bicajjal jártuk a panelrengeteget. Akkor még nagy divatja volt a sörösüveg visszaváltásnak. Eszembe jutott, hogy pár forintot össze tudunk gyűjteni, ha a céltalan bicajozásnak értelmet adunk és a környékről összegyűjtjük az eldobott üvegeket.

Fejben már láttam magam előtt a tízezres bevételeket is. Nagyon lelkes voltam, mint egy igazi vállalkozó, aztán pár nappal később rájöttünk, hogy a kapott 1-5 forintokból nehezen gyűlik össze értelmezhető összeg!

2. Nyaraláson beindítottuk a kézi autómosónkat

Már ötödikes lehettem, amikor a padtársam lehívott a nyaralójukba a Balatonra. Nyílván lazulni megy ilyenkor az ember gyermeke és ökörködni. Valamiért a harmadik nap környékén megláttam a lehetőséget, hogy a szomszédok autóit le kéne mosni egy kis pénzért cserébe.

Nagyon jó ötletnek tűnt, a felnőttek jót mosolyogtak rajtunk, én viszont láttam magam előtt a sikert, pénzt, csillogást. A kis nyári vállalkozásunk 1 autót élt meg, mert nem tudtunk megegyezni az igazságos elosztáson munka és pénz vonatkozásában.

3. Kiskorom óta szerződéseket kötögettem a szüleimmel

Pár hete beszélgettem anyukámmal a gyereknevelésről és elmondta, hogy én mindig vállalkozónak készültem lenni. Bármiben egyeztünk meg, mindig hoztam a kézzel írott kis szerződéseimet, amiben lefektettem a szabályokat.

Így visszaemlékezve tényleg megszületett bennem a felismerés, hogy valamilyen formában mindig igyekeztem előbbre jutni. Éppen ezért szerződést kötöttem mindenre, ami létezik: dolgozatok, takarítás, vagy éppen „mostmár a saját szobámban alszok, ha…”

4. Pénzben kártyáztam apukámmal és az öcsémmel

Azok a snapszer partik. Ezt talán még a feleségem sem tudja a gyerekkoromról, de nagyon szerettem pénzben kártyázni apukámmal és a testvéremmel. Mindig abban reménykedtem, hogy majd így sikerül annyi pénzt összekártyázni, hogy tudjak belőle venni kosárlabda matricákat (99 forint volt egy csomag). Tök jól szórakoztunk és mellette megvolt az izgalom a játékban.

Persze szívem mélyén tudtam, hogy a legvégén apukám úgyis elosztja igazságosan a pénzt kettőnk között. És az is nyílt titok volt, hogy akkor van baj, ha a tesóm jó sorozatban van. Ugyanis anyukám tanácsára elég érdekes stratégiát folytatott. Beszállt a játékba, hirtelen sokat nyert (mert én szerettem nagyot kockáztatni), aztán kiszállt a „majd” összes pénzzel. Mi meg ott maradtunk apukámmal és pislogtunk egymásra.

A zsebpénz a gyerek önálló felelőssége

Azt gondolom, hogy a gyermekünknek meg kell adni azt a szabadságot, hogy azt kezdjen a pénzével, amit szeretne. Nem szabhatjuk meg, hogy csak erre, meg csak arra költhetjük el a pénzét. Viszont adhatunk tanácsot. De fel kell készülnünk lelkileg, hogy a gyerek (pont úgy, mint mi) is hozhat rossz pénzügyi döntéseket és akár elbukhat mindent.

Szülőként a mi feladatunk nem a védőháló megteremtése, hanem a megfelelő támogatás és a magyarázat, ok-okozati összefüggések szolgáltatása. Ne akarjuk mindenáron megvédeni a gyerek pénzét. Mi adjunk választási lehetőségeket és hagyjuk, hogy ő döntsön a pénz sorsáról akár jól, akár rosszul.

Érdekes történet

Az első könyv, amit a saját pénzemből vettem, még azelőtt volt, hogy olvasni tudtam volna. Ott álltunk a Skála könyvsorán és nézelődtem. Persze, hogy valami színes-szagos könyvet szerettem volna venni, amire nem volt elég pénzem. Apukám meg győzködött, hogy megvegyem azt a zöld borítású – kutyás-történetes könyvet, amiben voltak képek és nagyon sok szöveg. Mondván, majd ez jó lesz és érdekes. Meggyőzött, noha soha nem olvastam bele, de megvan a mai napig. Mi lett volna, ha valami, felnőtt fejjel hülyeséget veszek belőle?

Hogyan adjunk zsebpénzt?

A legfontosabb, hogy következetesek legyünk, de mégis szeretettel álljunk a zsebpénz intézményéhez is. Hiszen a gyermekünkről van szó és nem egy banki ügyfélről. Időnkénz nyugodtan lehetünk cinkostársak és lehetünk lazák. Gyakran egy ilyen pillanat sokkal többet számít, mintha végig következetesek és szigorúak lennénk!

Az alábbiakban ötleteket szedtem össze, hogy a zsebpénzt milyen módokon lehet játékossá tenni, mégis nevelő célzatúvá!

1. Válasszon ki 4 tantárgyat

Nagyon fontos, hogy a gyerek válasszon ki 4 tantárgyat és ne te! Ezt az ötletet egyik hozzászólásában adta György, aki a gyermekeinek ez alapján ad az ötösökért 500-500 forintokat. Ezzel motiválja őket a specializációra és a teljesítményre.

Nagyon okos ötlet. Én ezt azzal egészíteném ki, hogy a tantárgyválasztás előtt minden nyáron szánjatok időt a „mini szakosodásra”, azaz a tantárgyakat ne nehézségi fok szerint válassza ki a gyermek, hanem életkori „szintjéhez” mérten tudatosan, attól függően, hogy mi érdekli, „mi szeretne lenni, ha nagy lesz”.

Teháta rajz, ének, tesi kombinációk helyett kerüljön előtérbe egy összefüggőbb lista, ami egymásra épül majd a jövőben. Azért fontos az évenkénti felülvizsgálat, mert a gyermekünk érdeklődési köre is változik.

2. A házimunkára jár vagy nem jár a zsebpénz?

Érdekes kérdés a házimunka, hiszen egyrészt a gyerekek (se) szeretik, másrészt tökéletes nevelési célzattal, ha azt szeretnénk, hogy a gyermekünk alázatot, fegyelmet tanuljon, illetve kialakuljon benne a saját életterének tisztántartási igénye, ami felnőtt korban is hasznos lesz.

Azt gondolom, hogy a saját szobáját rendben tartani egy zsebpénz-mentes, kötelező elem, amit meg kell csinálni. Viszont a lakás más részein való ténykedés máris lehet egyfajta zsebpénzfüggő „munkaviszony”, hiszen ez már pontosan olyan extra, amiért jár az ösztönzés.

3. Alappénz mindenkinek jár

Nagyon fontos, hogy a gyermekünk számára biztosítsuk a lehetőséget, hogy havonta egy fix összeggel tudjon tervezni, gyűjteni, számolni. Ebből fogja megtanulni a különbséget az apró kiadások és a nagy kiadások között. Ebből fogja megtanulni a pénzügyi fegyelmet és a célok eléréséhez szükséges készségeket (pl.: ma nem veszem meg ezt, hogy holnap legyen pénzem arra).

Pontosan le kell fixálnotok, hogy az alappénzt mire adjátok és mire nem. Tehát ebből kell magának ételt vennie, ruhát venni vagy szórakoznia? Adsz külön pénzt ruhára vagy szórakozásra? Húzzátok meg a határokat és azon belül adjatok teljes szabadságot. Ezen belül ti véleményt mondtok és nem betartandó tényeket.

Tipp: Amikor odaadod a gyerekned a pénzt, akkor használd ki az alkalmat, és minden alkalommal beszélgess vele a pénzről. Ilyenkor figyel és érdekli a dolog. Kérdezd meg, hogy mihez kezd majd a pénzzel, amit kapott! Örömme el fogja mondani neked!

4. Nyisd meg a papa-bankot!

Itt persze nem arra gondolok, hogy zálogosítsd el a gyerek szobáját vagy vedd el a játékait nevelő célzattal, mint a behajtó. Sokkal inkább arról van szó, hogy a gyerek pénzét ne „csak úgy” egészítsd ki, hanem tudatosan alakítsd ki benne a „megtakarítással kamatot kapok” ösztönt.

Egyezzetek meg a kamatban és gyakoriságban. Havonta fizetsz kamatot? Félévente? Évente? És mekkora a kamat? Ha jó papa-bank akarsz lenni, akkor nem adhatsz akkora kamatot, mint egy bank (0,1%).

Életkorhoz igazítva kell pénzt adnod. Minél fiatalabb a gyerek, annál látványosabb eredményt kell elérnetek a kamatokkal. Hiszen csak így kap rá az „ízére”. Minél jobban érti ezt a játék, annál inkább lehet csökkenteni a kamatokat, hogy menet közben megtanulja a legfontosabb leckét: „senki nem akar neked ingyen pénzt adni”.

5. Ne vesztegessünk, hanem motiváljunk

Sok szülő ott rontja el, hogy alapvető dolgokra is pénzt ígér. Vagy éppen a zsebpénzzel akarja megvesztegetni a gyereket, mondván ez a „könnyebb út”. Ilyen módon soha nem ígérnék pénzt a gyerekemnek, hogy elolvasson például egy könyvet.

Gondolj bele, hogy mi a motivációja ebben az esetben? Hát nem az olvasás szeretete, hanem a pénz. Aki pedig kényszerből olvas, az mégjobban megutálja az egészet és a jövőben mégkevésbé lesz kedve hozzá. Helyette adj a kezébe olyan könyvet (pl.: Harry Potter), amit élvezettel fog olvasni.

A hajam az égnek áll, amikor meghallom, hogy valaki meg akarja vesztegetni a gyerekét egy ajándékkal vagy extra zsebpénzzel, csakhogy jól viselkedjen! Ez nem a megfelelő eszköz, hiszen érdek-függőséget alakítasz ki, ami semmiképpen nem nevezhető pozitív jelenségnek.

Tanítsd meg a pénzügyi szabályokat a gyerekednek

Ha nem ismerted eddig az 50-30-20-as szabályt, akkor van egy jó hírem…

Miről szól ez a szabály? A pénzed 50%-ából élj, 30%-ából szórakozz és 20%-át spórold meg. A gyerekeknél egy picit ez a szabály máshogyan alakul, így érdemes egyszerűsíteni, mivel nem kell az „életre költeniük”, hiszen normális esetben nincsen lakhatási és étkezési költségük.

Vezesd be a 70-30-as szabályt első lépésként. Azaz az első időszakban a zsebpénz 70%-át el kell költenie a gyereknek, a 30%-át félre kell tennie. Ezzel az alapvető kíváncsiságát és szabadság iránti vágyát kielégíted, mégis az első perctől fogva megtanul megtakarítani.

Ha rákényszerítenéd arra, hogy minden pénzt tegyen félre, akkor sosem szeretné meg ezt, hiszen negatív élményként élné meg, hogy kap pénzt, de nem költheti el. A megtakarítást fokozatosan kell bevezetni, az arányokat folyamatosan emelve.

Biztonsági tartalék kialakítása

Képzeld el, hogy a gyereknek is szüksége van biztonsági tartalékra. Ezt játékosan is meg lehet neki tanítani, hogy aztán felnőtt korban is alap legyen számára a likvid tőle felhalmozása, min. 6 havi tartalék rendelkezésre állása.

Kérdezd meg tőle:

– „Mi van akkor, ha valamelyik nap meglátsz egy nagyon jó játékot a boltban, de nem tudod megvenni, mert nincsen rá elég pénzed? Szeretnéd tudni, hogyan vehetnéd meg?”

– „igen”- mi mást válaszolhatna egy ilyen irányított kérdésre?

– „Nincsen más dolgod, mint a zsebpénzedből minden 1 000 forintból 100 forintot félretenni (vagy, amit jónak gondolsz szülőként arányt mondani) a malacperselybe és nem hozzányúlni. Ezt a pénzt azért gyűjtöd, hogyha hirtelen látsz valamit, ami sokba kerül, akkor meg tudd venni”

Nem a pénztárcában tartjuk az összes pénzünket

Nemcsak gyerekek, de felnőttek is hajlamosak elkövetni azt a hibát, hogy minden pénzüket maguknál hordják. Ez egy viszonylag könnyen kezelhető probléma, ha időben foglalkozunk vele.

A gyerekek nagyon imádják a pénztárcát, ami ilyen felnőttes dolog. Adjunk nekik ajándékba és ügyeljünk arra, hogy ne hurcolásszák magukkal az összes pénzüket. Kizárólag annyit vigyenek, aminek az elvesztése nem fájna…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 10, 2018 | Cikkek - pénzügyi blog, info, tippek&trükkök

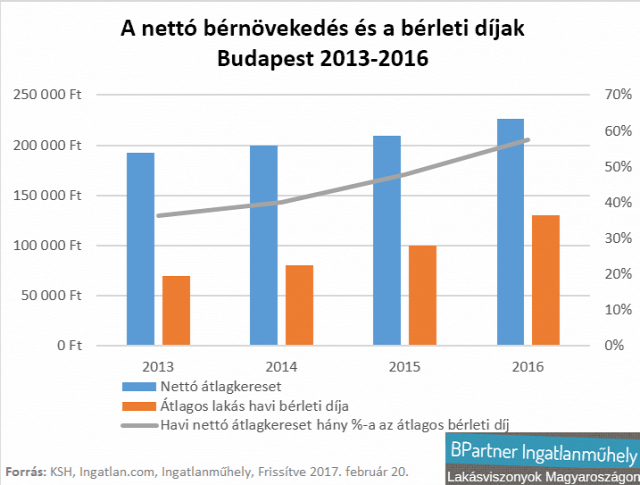

Jobb az albérlet, mint a saját lakás? Egy végtelen körforgásként megy az adok-kapok, a pro és a kontra. Vannak, akik meg akarnak győzni, hogy az albérlet a te utad, míg mások állítják a saját lakás ésszerűségét. Azt gondolom, hogy az élethelyzetek végtelen permutációja áll rendelkezésünkre, így univerzális választ nagyon nehéz adni. Ezzel együtt maradjunk az ésszerűség határain belül és egy átlagos ember élethelyzetét lemodellezve keressük meg a választ. Ebben a cikkben azokat a kérdéseket teszem fel, amiket a legtöbb szakértő elegánsan kifelejt, amikor az albérlet mellett érvel!

#1 Az összehasonlítás alapja a változatlan havi díjfizetés

A legszembetűnőbb hiba a különféle modellezések során, hogy a havi albérleti díjat és a havi hiteltörlesztést egy fix állandónak tekintik a következő 5-10-15-20 évre. Pedig a valóságban ezek az értékek alapvetően szétválnak, ami máris borít mindenféle összehasonlítási alapot!

Legelső tételként érdemes megemlíteni, hogy ma már az albérleti szerződéseket inflációkövetően kötik meg. Ez azt jelenti, hogy minden évben az albérleti díj legalább a MNB által közölt inflációs értékkel emelkedik. Ha 3% volt az infláció, akkor 3%-kal emelkedik a bérleti díjunk nominálértéke (amit számszerűen fizetsz) és stagnál a reálértéke (aminek valójában érzékeled a befizetéseket).

Évi 3%-os infláció esetén az albérleti díj:

- évben 150 000 forint (ez a kezdő)

- évben 154 500 forint

- évben 159 135 forint

- évben 163 909 forint

- évben 168 826 forint

- évben 173 891 forint

- évben 179 108 forint

- évben 184 481 forint

- évben 190 015 forint

- évben 195 716 forint

Ez azt jelentené, hogy 10 év alatt évenkénti (egyenletesen) 3%-os infláció esetén kamatos kamattal növelve egy 10 évre fixált 150 000 forintos hiteltörlesztéshez viszonyítva 2 634 972 forinttal kell többet fizetnünk!

Az infláció sosem egyenletes

A fenti szám egy laboratóriumi körülmények között kivekert koktél az MNB előrejelzései alapján. A valóságban ez az érték lehet 3,4%, de lehet -0,9% is. Azonban a közgazdászok egyöntetűen megegyeznek abban, hogy az egészséges pénzromlás az átlagos 3%-os érték. Ez alapján egy inflációkövető szerződés esetében rendkívül rosszul járhatunk ezen összevetés alapján.

Az albérleti szerződés piackövető és megújuló

Több fajta időtartamra megkötött határozott és határozatlan albérleti szerződés létezik. 2018-ban egyre jellemzőbb az 1 éves határozott tartamú albérleti szerződés megkötése, hiszen egy törvénymódosítás miatt a bérlő védelmében a határozott szerződést (hacsak nem kötik ki külön a szerződésben) egyik fél sem mondhatja fel idő előtt.

Éppen ezért a tulajdonos számára rendkívül kockázatos lehet hosszabb távra (3-5 év) fix áron + infláció követés kiadni a bérleményt, hiszen így saját magától fosztaná meg az esetleges bérleti díj emelést, amit a piaci körülmények indokolnak. Márpedig az albérletek az elmúlt 15 évben ritkán kerültek kevesebbe, maximum stagnáltak, aztán emelkedésnek indultak.

Lássuk be, hogy az albérleti díjak változásának legfőbb indikátora a jövedelmek változása. Azaz a fizetőképes kereslet pénztárcájához igazítja a piac az árait.

Minden évben új szerződést kötnek

A jelenlegi tendencia mellett alapvetően tipikus albérleti szerződésnek tekinthető az az 1 évre határozott időtartamú szerződés, ami inflációkövető és egyben piaci átlagárkövetővé válik minden évben. Ha az adott évi „új feltételek” nem tetszenek az albérlőnek, akkor a tulajdonos keres egy másikat. Ez jellemzi az urbanizáció hatására felduzzasztott magyarországi gócpontokat (pl.: Budapest és környéke, Szeged és környéke, Győr és környéke…stb) és kínálati oldalát.

Ez azt jelenti, hogy például a kezdeti 150 000 forintos albérleti díjunk egy felfutó és virágzó gazdasági időszakban (lásd 2010 óta) infláció feletti áremelkedést és bérleti díj emelkedést produkálhat szemben a fixált havi hiteltörlesztéssel szemben. Egy lakás, amit 2010-ben 150 000 forintért lehetett kibérelni, az 0% infláció mellett (elmúlt 4-5 évben, forrás MNB) is ma már 230 000 forint alatt nem bérelhető. Ez önmagában 53,3%-os nominál és reálértékemelkedést jelent.

A hiteltörlesztés hosszútávra fixálható

Azt látjuk, hogy az albérleti díjak értéke alapvetően függ a piaci érték-kockázattól és az infláció-kockázattól. Ezzel szemben egy jól megválasztott lakáshitel konstrukció az inflációt nyerséggé konvertálhatja (pusztán ebben az összehasonlításban), míg a havi fizetendőnket valóban fix értéken tartja.

Ezt a törekvést vehetjük észre az MNB tevékenységében is, akik a lakosságot a szigorított JTM mutató és a Minősített Fogyasztóbarát Lakáshitelek min. 5 évre fixált kamataival ösztönzik a lakosságot a hosszútávra fixált hitelek irányába.

Ténylegesen 150 000 forintot fizetünk 10 évig

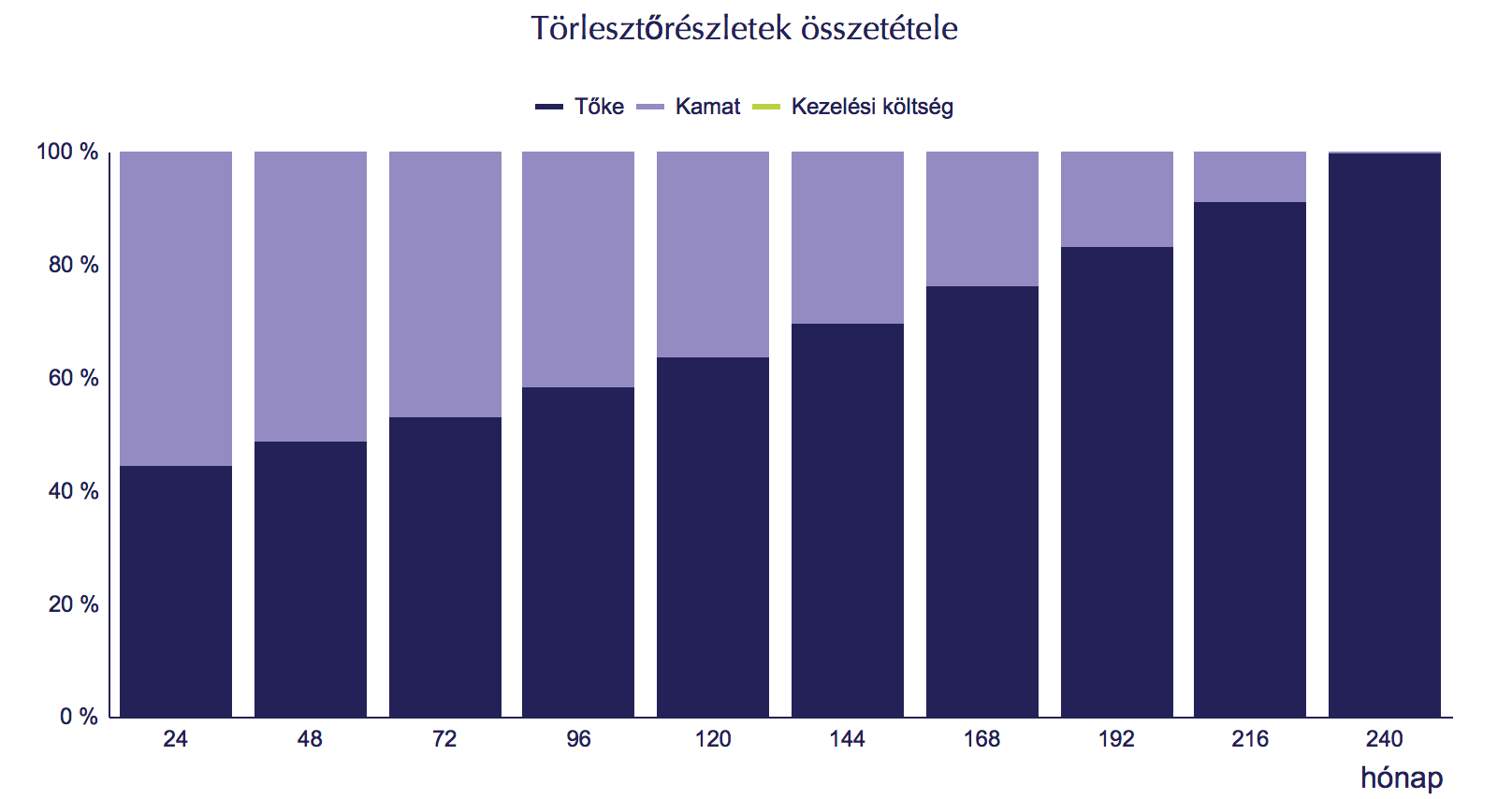

Amikor azt mondjuk, hogy a nominálérték változatlan, az azt jelenti, hogy ma is 150 000 forintot fizetünk hiteltörlesztésre és 5 év múlva is ugyanennyit fogunk fizetni, függetlenül a kamatváltozásoktól.

Ma 20 évre felvett, 10 éves kamatperiódusú lakáshitel 150 000 forintos törlesztéssel 24M forint lakáshitelt jelent. 20%-os önerő mellett ez alapvetően egy 30M forint értékű lakásra elegendő összeg, ami nagyjából megfelel egy olyan budapesti albérletnek, amit 150 000 forintért tudunk ma kibérelni.

Rendkívül fontos, hogy ezt a hitelt felvéve a 10. évben is biztosan 150 000 forintot fogunk törlesztésként fizetni. Majd a 10 éves kamatforduló lejártakor számítják újra a hitelünk törlesztését. Azonban nem szabad elfelejteni, hogy az elmúlt 10 évben már jelentősen csökkentettünk a tőketartozásunkon:

Tőketartozás a 10. év végén: 14 650 511 forint

Ez azt jelenti, hogy mai kamattal számolva 10 év múlva az új törlesztésünk 150 000 forint maradna értelemszerűen.

Ha a kamat a mostani 4,5% helyett 7,5%-ra emelkedne, abban az esetben a törlesztő 173 904 forintra emelkedne meg. Csak összehasonlításképpen nézzük meg a cikk elején kiszámolt, évi 3%-os infláció esetén kialakult albérleti díjat a 10. évben = 195 716 forint. Ez közel 20 000 forintos különbség.

A hiteltörlesztőn tudunk változtatni, az albérleti díjon pedig nem

Összefüggésében vizsgálva megállapíthatjuk, hogy a 10 év múlva kiszámolt és jelentősen megemelkedett törlesztővel tudunk játszani, hiszen a hitelünk futamidejét kitolhatjuk és akár a felére csökkenthetjük a havi törlesztést (kb.: 86 000 forint). Ezzel szemben az albérleti díjat semmilyen körülmények között nem tudjuk változtatni, csökkenteni, ha ugyanabban a minőségű lakásban szeretnénk maradni.

Az infláció a hosszútávra fixált havi törlesztést csökkenti

Maradjunk az összehasonlíthatóság miatt az évi 3%-os inflációnál. Az infláció a pénz értékromlását jelenti, azaz mennyivel tudunk ugyanazért a pénzért kevesebbet vásárolni? Gondolj bele, hogy mi történt 1 kg kenyér árával az elmúlt 10 évben? Találkozott az inflációval!

Amikor nominál értékben fixált (mindig és ténylegesen ugyanannyit kell fizetnünk) hitelünk van, akkor az infláció azt jelenti, hogy évről évre egyre kevesebbett kell fizetnünk reálértéken, azaz egyre kevésbé fáj az adott összeg kifizetése.

Évi 3%-os infláció esetén a hiteltörlesztő reálértéke:

- évben 150 000 forint (ez a kezdő)

- évben 145 500 forint

- évben 141 135 forint

- évben 136 900 forint

- évben 132 793 forint

- évben 128 810 forint

- évben 124 945 forint

- évben 121 197 forint

- évben 117 561 forint

- évben 114 034 forint

Persze ténylegesen 150 000 forintot fizetünk, de mégis a fenti számokat „érezzük” elméletileg. A gyakorlatban persze ez sosem valósul meg teljesen, hiszen egyrészt nem létezik konstans infláció (minden évben pontosan ugyanannyi) és nem feltétlenül követi a jövedelmünk emelkedése ezt a számsort. Érdekességnek egy ideális állapot esetén azonban jó ezt a számsort látni.

#2 Az ingatlanérték változása kit érint?

Az ingatlannak minden esetben vagy egy piaci értéke. Akármilyen számsort és statisztikai mutatót vizsgálunk, a frekventált helyeken az ingatlan értéke stagnál vagy emelkedik időszakosan. Viszont tartós csökkenést nem igazán tapasztalhatunk hosszútávon és megfelelő álagmegőrzés esetén.

Persze teljesen felesleges vita lenne az értékről beszélni egy lakhatási céllal megvásárolt ingatlan esetében, hiszen amiben lakunk, az nem lehet „beváltható vagyontárgy”. Mégis gyakran hozzák fel érvként a befektetésekkel való összekapcsolását az ingatlannak. Éppen ezért egy gondolatot szeretnék ezzel kapcsolatban megosztani veled:

Ha az ingatlan értéke emelkedik, akkor nem mindegy, hogy hol állsz

Fontos megértenünk, miként érint minket az ingatlanárak változása tulajdonosként és albérlőként egyaránt. Ha tulajdonosa vagyunk az ingatlannak, aminek az értéke emelkedik, akkor részesülünk, ha béreljük az ingatlant, akkor szembesülünk az árváltozással.

Ugyanis az albérletnek van egy tulajdonosa, aki befektetési céllal szeretné kiadni az ingatlant. Számára fontos, hogy a banki hozamoknál jobban hozzon a konyhára az albérlet, és megfelelő piaci áron legyen kiadva. A megfelelő piaci árat pedig a kereslet-kínálat viszonya határozza meg, illetve a keresleti oldal potenciális lehetősége.

Az átlagos ember azért bérel ingatlant, mert nincsen pénze saját lakásra. Ezért a legfelső belépési pontot általában a saját lakásba költözés esetén felvevendő hitel havi törlesztője jelenti. Nem lehet túlárazni az albérletet, mert akkor az emberek a bankba menekülnek.

Ha egy 30M forintos ingatlan-ra megkapható 24M forint hitelnek a havi törlesztése 150 000 forint lenne, akkor ezt tekinthetjük egy medián értéknek albérleti díj meghatározásánál. Ezt csökkentheti vagy emelheti a kínálati oldal, a banki kamatkörnyezet és a jövedelmi mutatók. Mégis megállapodhatunk ebben a számban.

Mi történik, ha emelkedik az értéke az ingatlannak?

Ezen logika alapján és feltételezve, hogy 1 éves szerződéseket köt az ingatlan tulajdonosa, az alábbi díjváltozásra számíthatunk:

Tavaly 150 000 forint volt a 30M forint értékű lakás albérleti díja

Idén az ingatlan értéke 35M forintra emelkedett, így a megkapható hitel 28M forint lenne, aminek a törlesztése nagyjából 177 000 forint. Tehát jó eséllyel idén már ugyanazt az albérletet 177 000 forint körüli összegért adná ki a tulajdonos nekünk.

Mi történik, ha csökken az értéke az ingatlannak?

A matematikai csoda ezen a ponton következik be, ami miatt a kockás füzetben matekozóknak csak annyit tudok tanácsolni, hogy egy percre nézzenek ki a füzet mögül a való világba. Ugyanis visszafele a matek egyáltalán nem működik. A tulajdonos nyerni akar minden esetben. Ő azt mondja, hogy az albérlő eddig is ki tudta fizetni a 150 000 forintot, akkor miért csökkentené le a díja, ha csökken az ingatlan értéke?

Itt közrejátszik az a rövidtávú szemléletmód, miszerint 20% önerőt egy átlagos család a lakásvásárláshoz nem képes azonnal előteremteni. Tehát az albérlet tulajdonosa nyert helyzetbe kerül, mivel a családnak nem lesz önereje a saját lakáshoz, viszont lakniuk kell valahol. Az albérleti piac pedig nagyon nehezen csökkent, maximum stagnál.

#3 Nem nyerhetünk a befektetésen!

A hajam szoktam tépni, amikor olyakat olvasok pénzügyi tanácsadók oldalán, hogy az átlagos ember is stabilan és az ingatlanhoz hasonló kockázati szinten képes infláció felett 3-4%-ot nyerni a befektetésein. El foglak keseríteni: az átlagos embernek nincsen

- türelme

- tudása

- ideje

- kapcsolati rendszere

ahhoz, hogy nyerjen garantáltan a befektetésein évi infláció+3-4%-ot 10-15-20 éven keresztül végig. Sőt, erre még a profi befektetők sem feltétlenül képesek (privát vélemény).

A lakástakarék lényege, hogy lakáscélra minden befizetésedre kapsz 30% állami támogatást. Egy 10 évig fizetett lakástakarék (tök mindegy, hogy 4 éveseket kötsz, vagy 10 éveset, a végén az egyesített EBKM közel azonos lesz) EBKM-je 4,22%. Az EBKM = egységesített betéti kamatmutató, tehát azt jelenti, hogy támogatással és betéti kamattal együtt mekkora éves kamatnak felel meg a lakástakarék növekménye.

Gondoljunk bele, hogy a legjobb lakáscélú befektetés – ami kockázatmentes- sem képes megközelíteni sem az infláció + 3-4%-os eredményt, ha az infláció éppen nem 0%, hanem 1-2-3%! Akkor miért reménykedünk abban, hogy egy teljesen laikus ügyfél képes lesz ilyen eredményeket elérni?

Milyen befektetni való pénzről beszélünk?

Sokan azt nem képesek megérteni, hogy az átlagos embernek – aki albérletben él – nincsen 5-10-12M forintja, amit befektethetne. Tehát egyáltalán nem legit érv azt vizsgálni, hogy „mennyit bukunk” a meg nem szerzett kamatokon.

Ezen a ponton kell megkülönböztetni a befektetési és a lakhatási céllal megvásárolt ingatlant. Én végig a lakhatási céllal megvásárolt ingatlanról beszélek, tehát a helyről, amiben a tulajdonos élni fog. A fenti számsorok elég meggyőzőek voltak, de számoljunk tovább.

Tegyük fel, hogy van 20% önerőre elegendő pénzed egy 30M forintos ingatlan esetében, ami 6M forint. Ha ezt befekteted és elérsz évi 7%-os hozamot biztonságosan és garantáltan (nem fogsz), akkor évente nyertél bruttó 420 000 forintot, amiből leadózva, tranzakciós adózva, alapkezelői díjakat levonva nyersz kb. nettó 300 000 forintot / év.

Eközben fizeted a havi 150 000 forintos albérletet, ami évről évre drágul

Itt ez a legfőbb probléma, hogy az albérletetbe befizetett díj 100%-a „kuka” és soha többet nem képezi a vagyonod részét. Ezzel szemben egy hitelbe befizetett 150 000 forintos hiteltörlesztés jelentős része a kezdetektől fogva a saját tőketartozásodat csökkenti, tehát „zsebbe megy”.

Tehát hitel esetében a 150 000 forint nem teljesen megy a kukába. Ha ez az arány végig 40-60% lenne a kamat javára (egyébként látható, hogy a megfizetett kamat évről évre csökken arányaiban), akkor 150 000 forintból 90 000 forint lenne a kamat, ami a „kuka”.

Tehát hónapról hónapra a kettő összevetésében „nyersz” 60 000 forintot, ami évi 720 000 forint. A kérdés itt is adott: képes lennél a példában számolt 6M forintodat úgy kamatoztatni, hogy nettó 720 000 forintnál többet hozzon minden évben, ami nettó évi 12%-os kamatnak felelne meg?

Összegezve

A legelején említettem, hogy számtalan élethelyzet létezik, amikre egyedi megoldást kell találnunk. A cikkben egy teljesen általános-átlagos élethelyzetből indultam ki és érveltem. Az elmúlt több, mint 10 év tanácsadói tapasztalatából kiindulva azt gondolva, hogy az átlagos családok számára nem opció, hanem kiváltság a saját lakásba való költözés.

Mert ugyan a cikkben nem említettem, de a saját lakás számos erkölcsi-lélektani előnnyel rendelkezik az albérlethez képest, ami megfizethetetlen. Ilyen például, hogy senki nem mondja meg, mit csinálj a lakással, nem kell tartanod attól, hogy „hamarosan költözni kell” és így tovább.

Szerintem az élet számokkal leírhatatlan egyenlet!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 4, 2018 | Állami támogatás, Cikkek - pénzügyi blog

Az egészségpénztár egy rendkívül jó lehetőség mindenki számára, hiszen 20%-os adókedvezmény mellett tudjuk az egészségügyi kiadásainkat fedezni. Minimális kompromisszum, maximális nyereség jellemzi a terméket. Hogy mi az egészségpénztár, arról itt írtam:

Legjobb egészségpénztár – melyiket válasszam 2018-ban?

A cikket olvasva Zsedrovits Tamás olvasónk úgy döntött, hogy elkészít egy fantasztikus, utólag is módosítható excel táblát, amiben tökéletesen tudja modellezni az adott befizetés melletti költségeket.

Ennek oka, hogy a pénztáraknál sávos költségek vannak, tehát nem az egész befizetést érinti a magasabb befizetéshez járó kedvezményes költség, hanem a magasabb befizetés – alacsonyabb sávösszegekre jár az alacsonyabb díj.

Megkérdeztem Tamást és örömmel válaszolta, hogy természetesen megosztja veletek is a táblázatot, hogy mindenki jó döntést tudjon hozni!

Használjátok egészséggel! Tamásnak pedig köszönjük!

[a táblázat mindig aktuális lesz, mivel utólag is módosítható, amikor változnak a számok. A táblázat 2018.09.04.-ei állapotokat mutat)

egeszsegpenztar osszehasonlito tablazat

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 3, 2018 | Cikkek - pénzügyi blog, iskolában

Elkezdődik az iskola és minden évben rendkívül fajsúlyos kérdés, hogy mennyi lesz az osztálypénz gyerekenként? Egyáltalán kötelező az osztálypénzt fizetni a szülőnek vagy ez egy évtizedek során kialakult szabálytalan és diszkriminatív szokás, ami a legtöbb családnak anyagi gondokat okozhat? És ha már fizetnünk kell, akkor hogyan tudunk felkészülni, mit tudunk tenni?

Kötelező az osztálypénzt fizetni? A válasz: nem

„A törvényesen és etikusan működő állami fenntartású iskolában, kollégiumokban és az önkormányzati fenntartású óvodákban semmilyen pénzt nem lehet követelni, sem kérni a szülőktől” – olvasható Keszei László, A Fővárosi Szülők Egyesülete a Gyermekekért (FŐSZEGY) elnökének nyilatkozatában. A szülők akkor is fizetnek osztálypénzt (csoportpénzt), ha tilos vagy meghaladja anyagi teherbíró képességüket, vagy nem látják át, mire fordítják a beszedett összegeket! De mivel az osztálypénz, óvodai csoportpénz szedése több évtizedes hagyomány Magyarországon, éppen ezért a szülők fejében meg sem fordul, hogy esetleg ne fizessék ki – folytatja az elnök, majd kifejti:

A számviteli jogszabályok értelmében az oktatási intézményeknek a szülőktől, tanulóktól beszedett minden forintról hivatalos elismervényt, kérésre számlát kell kiadni, be kell vételezni a pénzeket a házipénztárba, könyvelni kell, vagyis el kell számolni minden forinttal.”- írja a portfólió egyik cikkében

Szülői nyilatkozat beszerzése kötelező (lenne)

20/2012. EMMI rendelet 83. § (2) bekezdése szerint:

„A tanuló, a gyermek, a kiskorú tanuló szülőjének írásbeli nyilatkozatát be kell szerezni minden olyan óvodai, iskolai, kollégiumi döntéshez, amelyből a tanulóra, gyermek, kiskorú tanuló esetén a szülőre fizetési kötelezettség hárul”

A szülő nyilatkozhat úgy is, hogy nem tud fizetni, ebben az esetben az iskolának kell kifizetni helyette a követelést.

A szülő nyilatkozhat úgy is, hogy nem akar fizetni, mert jogtalannak tartja a pénzkövetelést.

Az írásbeli nyilatkozat beszerzésének elmulasztása súlyos jogszabálysértés!

Tilos a nyilvános megaláztatás

Szerintem mindeannyiunk iskolás éveiből felrémlenek azok az emlékek, amikor Pistike és Julika még nem fizette be az osztálypénzt és ezért az osztályfőnök mindenki előtt felszólította őket a fizetés vagy egyszerűen megtiltották számukra, hogy részt vegyenek az osztály programjain.

Nyomásgyakorlás

Amikor a pedagógus jelenti be és szavaztatja meg az osztálypénzt, az alapvetően kimeríti a nyomásgyakorlás fogalmát, hiszen már gyakorlatilag kész tények elé, élethelyzetszerűen lehetetlen helyzetbe kerülnek a szülők, mivel ellenkezni azt jelentené, hogy saját helyzetüket gyengítik a többi szülő előtt.

„A későbbiek folyamán a pénzbeszedő pedagógus vagy szülő felszólító levélben követeli az osztályközösség által „megszavazott” havi osztálypénzt, ha valaki nem tudja havi rendszerességgel fizetni, megalázó módon nyilvánosságra hozza a nem fizetők nevét az osztály tanulói előtt vagy kifüggesztik az „adósok” listáját a faliújságra. Legegyszerű módja az osztálypénz behajtásának, ha elektronikus levélben (e-mail) szólitják fel a szülőt, hogy fizessen. (Kényszerítés: Btk. 195.§)

Szokásos még az ellenőrző könyvben történő újabb és újabb pénzkövetelés vagy egyszerűen egy csekk hazaküldése a gyerekekkel. (Zaklatás: Btk. 222.§)” –írj a MSZOE

A GDPR kifejezetten tiltja

Amiről még nem igazán esett szó, az az adatkezeléssel kapcsolatos problémák. Ugyanis az osztálypénz beszedése és vezetése során valaki(k) kezelik a szülők adatait, különös tekintettel a pénzügyi nyilvántartásra, ami kiemelt adatnak minősül. A GDPR kötelező érvényű a szervezetekre is,mint például iskola. Ettől függetlenül kötve hiszem, hogy kijelöltek adatkezelőt, aki kizárólagosan hozzáfér az adatokhoz és felel az adatok biztonságáért.

A megoldás a szülőkkel aláiratni egy adatkezelési nyilatkozatot és megtenni az elvárható struktúrális lépéseket annak érdekében, hogy kényes adatok ne kerülhessenek illetéktelen kezébe. Innentől kezdve pedig kifejezetten GDPR-nak nem megfelelő helyzet, amikor a szülők kifejezett engedélye nélkül a tanáraz osztály előtt ismerteti azosztálypénz-elmaradást a gyerekkel.

Ha mégis kifizetjük, akkor hogyan készüljünk fel erre?

Persze mindannyian tudjuk, hogy az osztálypénz alapvetően egy, a gyermekeink célját szolgáló”intézmény”, amiből fedezik többek között:

- a tanárok ajándékát

- osztálykirándulás egy vagy teljes részét

- „krétapénz”

Problémás és kifejezetten idejemúlt gyakorlat azonban, hiszen az „egyedi eseményekre” alkalmi pénzt szoktak beszedni az osztályok, külön-külön költségvetéssel. Ráadásul több szülő sérelmezi, hogy egész évben fizeti az osztálypénzt, azonban a gyerek lebetegedik, akkor kimarad a programból, amire fizettek és a befizetéseket sem kapják vissza.

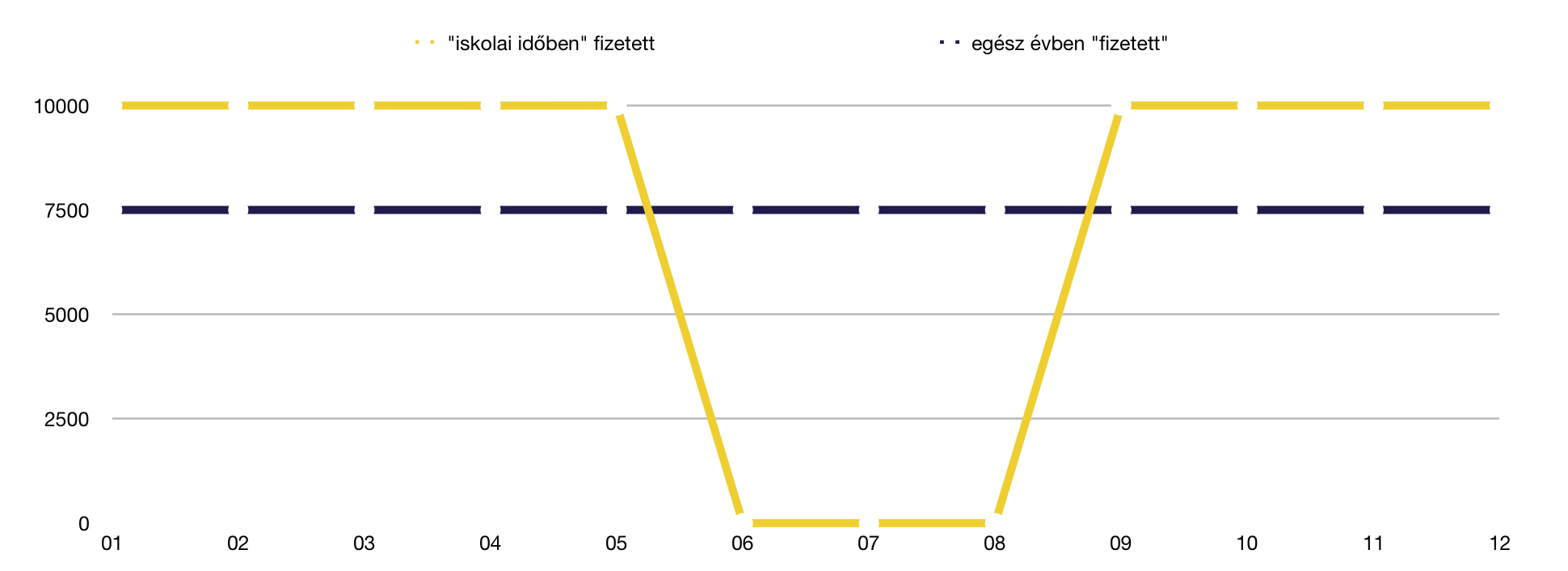

#1 egész évben „fizessünk” osztálypénzt

A legnagyobb probléma sok család számára a hirtelen megjelenő extra nagy kiadás lehet. Ezt elkerülvén érdemes lehet egész évben – még a nyári szünet alatt is – félretenni az osztálypénz összegét. Ezzel a terhet egyenlő mértékben tudjuk elosztani.

Például havi 10 000 forintos osztálypénz esetén (akár két gyereknél 5-5 000 forint) az egyenletes elosztás máris havi 7 500 forintot jelent majd a családi költségvetésben.

Segít az iskolakezdésben is. Az egyenletes eloszlásnak másik pozitív hozadéka, hogy a nyári szünet alatt „felhalmozódik” 3×7 500= 22 500 forint, ami minimum két hónapnyi osztálypénznek felel meg. Ez a keret pedig felbecsülhetetlen lehet sok család számára, akiknek az iskolakezdés önmagában felér egy anyagi katasztrófával!

#2 Ne licitáljuk felül az osztálypénzt

Gyakori hiba a szülői közösségeknél a verseny. Sajnos előfordul, hogy a szülők saját maguknak verik fel az osztálypénz mértékét, hogy ezzel is megmutassák anyagi helyzetüket. Sajnos eközben nem gondolnak azokra a családokra, akik nem biztos, hogy ki akarják / ki tudják fizetni a megemelt összegeket. Pláne több gyerek esetében.

Ha kialakul egy ilyen licit a szülői megbeszélésen, akkor nyugodtan állítsuk le és jelezzük, hogy ez nem működőképes, ugyanis

- vannak, akik nem tudják kifizetni

- vannak, akiknek nem egy, hanem több gyerekük van ebben vagy más osztályokban. Számukra ezek a költségek többszöröződnek

- vannak, akik egyszerűen nem akarnak többet fizetni a semmire

Főleg a középső pontot érdemes jól megértenünk. Egy ilyen licitversenyt tipikusan azok a szülők szoktak elkezdeni, akiknek egyetlen gyermekük van. Gondoljunk bele, hogy egy gyereket fenntartani nem ugyanaz az anyagi teher, mint 2-3 gyereket. Lehet, hogy te 2 gyerekkel nagyobb kiadásokkal szembesülsz, mint a másik szülő egy gyerekkel? Akkor végső soron ki költ kevesebbet a gyerekére?

#3 Az ajándékozás legyen egyedi és ne csoportos

Az osztálypénzből „szoktak” menni az ajándékozások is. Gyakran ezek az ajándékozások az átlagos szülő számára

- követhetetlen

- ellenőrizhetetlen

- belefolyhatatlan

Tehát az átlagos szülő fizeti a számlát, mégsem rendelkezik a pénz és az ajándék felett semmilyen szinten. Ennél durvább eset, amikor az osztálypénzt kezelő szülő(k) saját hatáskörben vesznek ajándékot a tanárnak, amit a saját gyerekükkel adatnak oda a többiek tudta nélkül az „osztály nevében”. Ilyenkor akaratlanul is az átadó gyerek és szülő kerül előnybe, míg a többiek csak a számlát fizetik a tanár szemében.

Arról sem szabad elfeledkezni, hogy kialakult az ajándékozás szokása is az osztályok életében, ami azt jelenti, hogy a szülők „úgyis” vesznek egyedi ajándékot annak a tanárnak, akinek szeretnének. Így pedig kifejezetten hibás elképzelés a csoportos ajándékozás osztálypénzből ideológiája, ami extra terhet, de semmilyen előnyt nem jelent a családok számára.

#4 Dobjuk fel ötletnek az egyedi befizetési lehetőségeket

A havi befizetés azért terjedt el, mert alapvetően az osztálypénz behajthatatlan és jogszerűtlen borítékos rendszer. A havi befizetés által idejekorán kiderül, ha valaki nem fizet, akit aztán nyomás alá lehet helyezni. Ezzel szemben a szülők érdeke az lenne, hogy saját maguk választhassanak a

- havi befizetések

- és az eseti befizetések között

Pontosan elkerülendő az olyan helyzeteket, minthogy Petike lebetegszik, nem tud részt venni az eseményen, amit az osztálypénzből fedeznek és a szülő erre azt a választ kapja, hogy a „pénzt nem kapja vissza, mert majd jó lesz másra”.

Ha van lehetőségünk, akkor törekedjünk kiharcolni az egyedi befizetések intézményét, ami azt jelenti, hogy nem általányt fizetünk, hanem minden konkrét eseménynek a ránk eső részét egy összegben fizetjük be.

Ettől függetlenül mi saját magunknak tegyük félre az általányt, hogy legyen mihez nyúlnunk

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.